Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы на 2023 год порядок утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. приказа от 29.09.2022 № ЕД-7-11/881@, то есть тем же, что и сам бланк. Этот порядок мы и рассмотрим ниже в статье.

Таким образом, с отчетности за 1 квартал 2023 г. форма расчета скорректирована ввиду вступления в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. В ней учтены все изменения по НДФЛ, которые действуют с 1 января 2023 года.

С заполнением этой формы разобрались эксперты КонсультантПлюс. Получите бесплатный пробный доступ и сможете посмотреть построчные комментарии в Готовом решении. А по этой ссылке вы увидите образец заполнения 6-НДФЛ за 1 квартал 2023 года. Также в системе можно ознакомиться с образцом 6-НДФЛ за 2023 год.

О заполнении справок о доходах, которые сдаются в составе годового 6-НДФЛ, читайте в этой статье.

Порядок заполнения 6-НДФЛ за 1 квартал 2023 года

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца.

Основная особенность заполнения обновленного 6-НДФЛ — наличие нестандартного периода по НДФЛ. Речь идет о ситуации, когда НДФЛ, удержанный с 23 числа прошлого месяца по 22 число текущего месяца, должен быть перечислен до 28-го числа текущего месяца. Кроме того, с 2023 года в целях исчисления НДФЛ заработная плата считается фактически полученной не на последний день месяца, а на дату фактической выплаты. Эта ситуация находит отражение в разделе 1 6-НДФЛ.

Например, зарплата за январь выплачена 25 января и 10 февраля 2023 года. Эти суммы должны попасть соответственно в раздел 2 расчета 6-НДФЛ:

- по стр. 110 и 112 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

В раздел 1 попадет сумма НДФЛ, удержанного 25 января и 10 февраля, в строку 022, так как срок перечисления этого НДФЛ — 28 февраля 2023 года.

Важно! Особые разъяснения налоговики дали по выплате декабрьской зарплаты. Если работодатель решит выплатить ее досрочно, то порядок ее отражения в 6-НДФЛ остается прежним — она попадет в итоговый расчет за 2022 г. Если же декабрьскую зарплату выплатят в январе, то она автоматически станет доходом 2023 года! Поэтому в разделе 2 ее потребуется указать в расчете за 1 квартал 2023 г. Подробности ищите здесь.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Авансы в расчете 6-НДФЛ-2023

ВАЖНО! С 2023 года с авансов по зарплате удерживается НДФЛ так же, как и с полного расчета по зарплате, поэтому правила отражения авансов в 6-НДФЛ в 2023 году кардинально изменились по сравнению с прошлыми периодами.

С 2023 года с авансов по зарплате нужно удерживать НДФЛ. Связано это с внесением изменений в Налоговый кодекс (п. 2 ст. 223 НК РФ), которые вступили в силу 1 января 2023 г. С этого момента датой фактического получения доходов в виде заработной платы является день ее выплаты, а не последний день месяца, как раньше. Таким образом, с каждой выплаты зарплаты, в том числе и с аванса, работодателю необходимо удерживать НДФЛ и перечислять его в бюджет до 28 числа ежемесячно в составе единого налогового платежа. Данный момент соответственно изменит подход к заполнению 6-НДФЛ.

Подробнее см. здесь.

«Зарплатная» предоплата: образец в 6-НДФЛ-2022. НЕАКТУАЛЬНО С 2023 ГОДА

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако до 2023 года в целях исчисления НДФЛ он обладал следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, так как зарплата за декабрь была выдана раньше, 30.12.2022 в связи с тем, что с 31 декабря 2022 г. уходят отдыхать на все январские праздники.

Образец заполнения 6-НДФЛ за 4 квартал 2022 года (2 раздел) представлен ниже:

Образец заполнения первого раздела 6-НДФЛ

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-024, отражающие суммы налога к перечислению по срокам в каждом квартале;

- данные приводятся по НДФЛ, который был удержан в последние 3 месяца отчетного периода, а именно с 23 числа последнего месяца предыдущего квартала по 22 число последнего месяца отчетного квартала.

Строка 021 — первый срок перечисления. Для 1 квартала: с 1 по 22 января. Для всех остальных кварталов: с 23 числа месяца перед отчетным кварталом по 22 число месяца первого в отчетном квартале.

Строка 022 — второй срок перечисления. Это с 23 числа первого месяца отчетного квартала по 22 число второго месяца отчетного квартала.

Строка 023 — третий срок перечисления. Это с 23 числа второго месяца отчетного квартала по 22 число третьего месяца отчетного квартала.

Строка 024 — четвертый срок перечисления. Заполняется только в годовом расчете 6-НДФЛ и отражает сумму НДФЛ, удержанную с 23 по 31 декабря.

Пример. Пусть в 1 квартале 2023 года зарплата выплачивается согласно установленным в локальных актах срокам: 25 числа — аванс за месяц, 10 числа — полный расчет. Выплаты суммарно на всех сотрудников оставляют 350 000 руб. ежемесячно. То есть по 152 250 руб. выплачивается в каждую выплату (за минусом 22 750 НДФЛ).

Порядок выплат в 1 квартале 2023 года был таков:

Зарплата за январь: 25 января — аванс 152 250 руб., 10 февраля — полный расчет 152 250 руб. .

Зарплата за февраль: 22 февраля — аванс 152 250 руб. (перенос, так как 25 февраля — выходной), 10 марта — полный расчет 152 250 руб.

Зарплата за март: 24 марта — аванс 152 250 руб. (перенос, так как 25 марта — суббота), 10 апреля — полный расчет 152 250 руб. (эта выплата в расчет 6-НДФЛ за 1 квартал 2023 года не входит ни в один из разделов).

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных сейчас осуществляется СФР в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Такие выплаты отражаются в 6-НДФЛ в периоде фактического получения.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ является получением дохода в целях исчисления НДФЛ и требует отражения в 6-НДФЛ.

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход. Если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности, то в разделе 1 такой доход не нахоит отражения.

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.

Начиная с отчётности за 1 квартал 2023 года 6-НДФЛ нужно подавать на обновлённом бланке. Изменения утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/881@. В этой статье вы узнаете, что изменилось, как теперь налоговым агентам заполнять расчёт 6-НДФЛ, а также найдёте образец его заполнения.

Содержание

- Новшества по НДФЛ

- Как новшества отразились на форме 6-НДФЛ

- Как заполнить новый бланк

- Шаг 1: Титульный лист

- Шаг 2: заполняем Раздел 1

- Шаг 3: заполняем Раздел 2

- Шаг 4: заполняем пропущенные поля и подписываем бланк

- Сроки подачи 6-НДФЛ в 2023 году

- Форма расчёта и способы подачи

Новшества по НДФЛ

Бланк расчёта обновили в связи с тем, что с 2023 года в сфере НДФЛ было введено много изменений. В частности, было отменено правило, согласно которому датой получения дохода в виде зарплаты считался последний день месяца.

Теперь согласно п. 1 ст. 223 НК РФ датой фактического получения зарплаты считается день её выплаты. А именно, день её выдачи наличными деньгами, перечисления на счёт работника или по его распоряжению – на счёт третьего лица.

Как известно, ст. 136 Трудового кодекса РФ обязывает перечислять зарплату не реже двух раз в месяц. Поэтому и доход в виде зарплаты теперь считается полученным не реже двух раз в месяц.

Согласно требованию п. 3 ст. 226 НК РФ, работодатель как налоговый агент обязан начислять налог на доходы физических лиц на дату получения дохода. А поскольку в месяце как минимум две даты получения дохода в виде зарплаты, то и НДФЛ нужно начислять дважды: с оплаты за первую часть месяца, то есть с аванса, а также с оплаты за вторую его часть, то есть с окончательного расчёта. Напомним, что до 2023 года НДФЛ начислялся и удерживался с зарплаты только один раз в месяц.

Кроме того, изменились расчётные периоды по НДФЛ, а также введён единый срок его уплаты. С 2023 года расчётным является период с 23 числа предыдущего по 22 число текущего месяца. Начисленный в этот период налог нужно перечислить в бюджет не позднее 28 числа текущего месяца. То есть в каждом месяце теперь один срок перечисления НДФЛ – 28 число. Итого в каждом квартале таких сроков всего три.

Но есть исключение – это декабрь. В декабре установлено два срока перечисления НДФЛ:

- за период с 23 ноября по 22 декабря – до 28 декабря;

- за период с 23 по 31 декабря – последний рабочий день года.

Поэтому в четвёртом квартале будет не три срока перечисления НДФЛ, а четыре: 28.10, 28.11, 28.12 и последний рабочий день года.

В январе НДФЛ нужно перечислить до 28 числа, однако расчётный период более короткий – с 1 по 22 января.

Как новшества отразились на форме 6-НДФЛ

В форме расчёта НДФЛ физлиц кардинальным образом изменился Раздел 1 и правила заполнения этого листа. В старой 6-НДФЛ было множество строк для отражения сумм налога, ведь сроки его уплаты были различными – они зависели от вида дохода. Так, до 2023 года НДФЛ с зарплаты нужно было перечислить не позднее следующего рабочего дня после её выплаты. А налог с отпускных и больничного пособия перечислялся в последний день месяца их выплаты.

Теперь же в месяце есть лишь один срок уплаты НДФЛ, поэтому лишние строки из Раздела 1 исключили. Оставили всего 4 строки. Причём при заполнении 6-НДФЛ за 1 квартал, полгода и 9 месяцев заполняются лишь 3 первые строки, а четвёртая будет задействована лишь в расчёте за полный год – в ней отражается налог за период с 23 до 31 декабря.

Ещё одно изменение – строка 020 Раздела 1 получила новое название. Теперь это сумма НДФЛ, подлежащая перечислению за последние 3 месяца отчётного периода (ранее – сумма налога, удержанная за те же 3 месяца). Кроме того, на второй странице формы, перед Разделом 1, изменился штрих-код.

Обратите внимание! В прочих разделах 6-НДФЛ никаких изменений нет. Ранее шла речь о том, чтобы дополнить Раздел 2 строкой 161, в которой планировалось указывать НДФЛ, причитающийся к уплате за последние 3 месяца. Однако в итоге такая строка в Разделе 2 не появилась.

Как заполнить новый бланк

Расскажем, как правильно заполнить обновлённый расчёт. Для наглядности разберём пример.

✐ Пример ▼

В ООО «Созвездие» 2 работника: директор и менеджер, деньги выплачиваются им 10 и 25 числа месяца. Суммы выплаченных в 1 квартале 2023 года доходов, а также начисленного, удержанного и переведённого в бюджет НДФЛ, указаны в Таблице 1.

Таблица 1. Данные по ООО «Созвездие» для заполнения 6-НДФЛ за 1 квартал 2023 года, в рублях

| Директор | Менеджер | Всего | |

|---|---|---|---|

| Выплаты с 01.01 по 22.01 | 40 000 | 30 000 | 70 000 |

|

5 200 | 3 900 | 9 100 |

| Выплаты с 23.01 по 22.02 | 80 000 | 60 000 | 140 000 |

|

10 400 | 7 800 | 18 200 |

| Выплаты с 23.02 по 22.03 | 80 000 | 60 000 | 140 000 |

|

10 400 | 7 800 | 18 200 |

| Итого выплат за 1 квартал | 200 000 | 150 000 | 350 000 |

| Итого НДФЛ за 1 квартал | 26 000 | 19 500 | 45 500 |

В состав 6-НДФЛ за 1 квартал 2023 года войдут титул, Раздел 1 и Раздел 2.

Важно: справка о доходах и суммах налога физического лица вместе с Приложением к ней заполняется только при составлении 6-НДФЛ за полный налоговый год.

Что ещё нужно помнить перед формированием расчёта? Порядок заполнения (Приложение № 2 к приказу № ЕД-7-11/753@, далее – Порядок) устанавливает, что в форме нужно обязательно отразить данные в строках для указания реквизитов и суммовых показателей. Если сумма отсутствует, ставится «0». Если какие-то поля заполнять не нужно, в них ставится прочерк. Но если 6-НДФЛ заполняется на компьютере, прочерки можно не ставить.

Вверху каждой страницы внесём ИНН и КПП ООО «Созвездие». Если расчёт заполняет ИП, он указывает только ИНН.

Далее идёт пошаговая инструкция заполнения 6-НДФЛ за 1 квартал 2023 года для ООО «Созвездие».

Шаг 1: Титульный лист

Первый лист стандартный – он похож на титульные листы других отчётов и налоговых деклараций. На нём укажем:

- номер корректировки «0–», поскольку отчёт за 1 квартал подаём первый раз. Если впоследствии понадобится его изменить, подадим новый отчёт, и в этом поле укажем номер корректировки «1–», «2–»;

- код периода «21», означающий 1 квартал (Приложение 1 к Порядку);

- год 2023;

- код налогового органа (номер ИФНС);

- код места учёта «214» из Приложения № 2 к Порядку, он означает, что расчёт подаётся в ИФНС по месту нахождения организации (для ИП нужно брать код «120»);

- налоговый агент – сокращённое наименование компании, а если в уставе оно не прописано – полное. В нашем случае укажем ООО «Созвездие». ИП должны вписать сюда ФИО;

- одинарное поле под название компании, а также следующую строку заполнять не будет – они предназначены для случая реорганизации компаний и лишения полномочия филиалов;

- ОКТМО;

- телефон с кодом;

- итоговое количество страниц формы и приложений (доверенности). Указывать эти значения нужно после заполнения расчёта, когда будет понятно, сколько в нём в итоге страниц;

- код 1, поскольку подпись на 6-НДФЛ ставит директор ООО «Созвездие». Когда расчёт подаёт ИП, код «1» указывается в случае, если подпись он ставит самостоятельно. Если действует представитель организации или ИП, ставится код «2»;

- фамилия, имя и отчество директора ООО «Созвездие», поскольку именно его подпись будет стоять на документе. ИП тут повторять своё ФИО не должен;

- название организации-представителя мы не указываем, так как сдаёт лично директор. Указывается оно в случае, если налогоплательщика представляет юридическое лицо (бухгалтерская фирма). Выше, в строках для ФИО, вписываются данные того представителя этого юрлица, которое будет от его имени подписывать 6-НДФЛ;

- реквизиты доверенности, если подпись ставит не директор и не ИП. К нашему случаю это не относится.

Шаг 2: заполняем Раздел 1

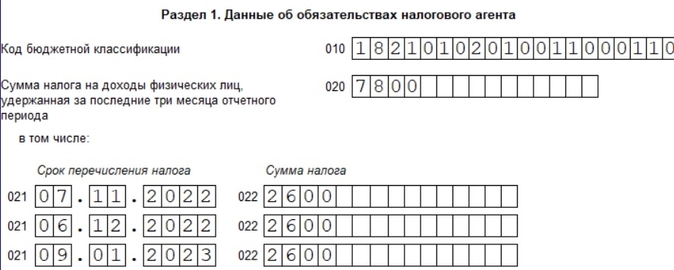

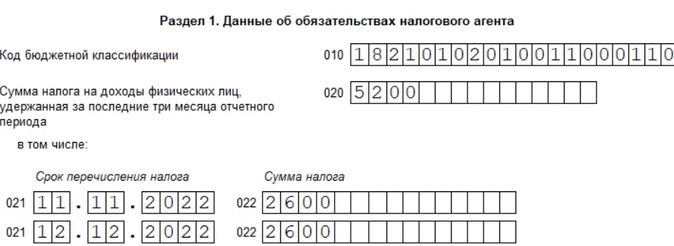

В строке 010 нужно указать КБК платежа. НДФЛ с дохода, источником которого является налоговый агент, уплачивается в 2023 году на несколько разных КБК. Нам нужен код 18210102010011000110 – он используется для доходов в пределах 5 млн рублей, выплаченных налоговыми агентами, кроме дивидендов. Если зарплата превысила 5 млн рублей, в отношении суммы превышения действует КБК 18210102080011000110.

В поле 020 укажем сумму НДФЛ, которую нужно перечислить за последние 3 месяца – 45500. В данном случае она совпадёт с суммой налога с начала года, ведь мы заполняем расчёт за 1 квартал. Но начиная с расчёта за полугодие эти суммы совпадать не будут.

В полях 021-023 укажем суммы исчисленного и удержанного НДФЛ, подлежащие перечислению:

- в строке 021 – по первому сроку уплаты, то есть за период с 1 по 22 января – 9100;

- в строке 022 – по второму сроку уплаты, то есть за период с 23 января по 22 февраля – 18200;

- в строке 023 – по третьему сроку уплаты, то есть за период с 23 февраля по 22 марта – 18200.

Поле 024 оставляем пустым, поскольку оно предназначено для отражения НДФЛ, удержанного за период с 23 по 31 декабря.

Поля 030, 031 и 032 заполняются, когда налоговый агент в течение последних трёх месяцев возвращал работникам НДФЛ, если ранее излишне его удержал. В нашем случае возврат не производился. Если бы он был, в строке 030 следовало бы указать общую сумму возвращённого налога, а ниже расписать каждый случай возврата отдельно: в поле 031 – дату возврата, в поле 032 – соответствующую сумму НДФЛ. При этом показатель поля 030 должен быть равен суммам всех полей 032.

Шаг 3: заполняем Раздел 2

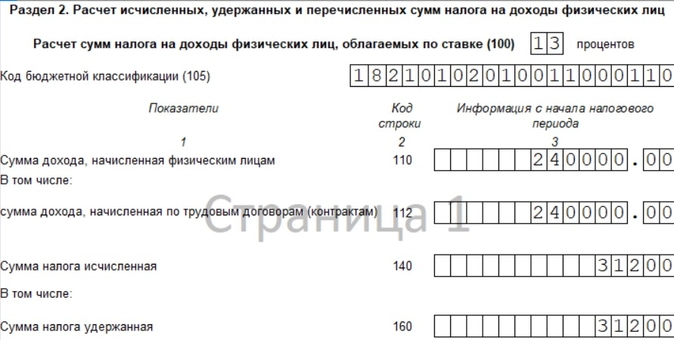

Переходим к заполнению Раздела 2. Здесь в двух первых строках мы должны указать:

- в строке 100 – ставку НДФЛ, в нашем случае 13%;

- в строке 105 – тот же КБК, что и в строке 010 Раздела 1;

Обратите внимание! Если для расчёта НДФЛ применялись разные ставки, то Разделов 2 будет несколько. Например, если в периоде зарплата превысила 5 млн рублей, то к сумме, превышающей это лимит, применяется ставка налога 15%. В таком случае нужно отдельно заполнить Раздел 2 показателями для расчёта налога по ставке 13%, и отдельно — по ставке 15%.

Прочие строки Раздела 2 заполним так:

- 110 – 350000, это сумма дохода физических лиц за 1 квартал;

- 111 – 0, поскольку дивидендов мы не выплачивали, к тому же для них в 2023 году действует самостоятельный КБК;

- 112 – 350000, поскольку вся сумма дохода работников состоит из зарплаты по трудовым договорам;

- 113, 115 – 0, поскольку соответствующих этим строкам выплат не было;

- 120 – 2, это количество работников;

- 130 – 0, поскольку вычеты наши работники не получали;

- 140 – 45500, это общая сумма НДФЛ, начисленная в 1 квартале;

- 160 – 45500, то есть вся сумма начисленного налога была удержана с физлиц;

- в строках 141, 142, 150, 155, 170, 180 и 190 поставим 0, поскольку таких сумм в нашем случае нет.

Шаг 4: заполняем пропущенные поля и подписываем бланк

Когда все разделы заполнены, остаётся:

- вверху каждой страницы поставить её номер;

- на первой странице в блоке подтверждения достоверности данных проставить дату составления 6-НДФЛ и подпись;

- также дату и подпись нужно проставить в самом низу разделов 1 и 2;

- на титуле указать количество страниц расчёта – в нашем случае их 3.

На этом форма 6-НДФЛ заполнена.

Сроки подачи 6-НДФЛ в 2023 году

Среди прочих изменений есть ещё одно: для большинства форм введён единый отчётный срок – 25 число соответствующего месяца. Если это число приходится на выходной, осуществляется перенос крайнего срока по стандартным правилам – на следующий рабочий день.

Расчёт 6-НДФЛ по-прежнему подаётся по окончании 1 квартала, полугодия, 9 месяцев и года. С учётом новых правил в 2023 году сроки такие:

- расчёт за 1 квартал подаём до 25 апреля;

- расчёт за полгода – до 25 июля;

- расчёт за 9 месяцев – до 25 октября;

- расчёт за весь 2023 год – до 26 февраля 2024 года, поскольку 25 февраля приходится на воскресенье.

Форма расчёта и способы подачи

По форме подачи 6-НДФЛ изменений в 2023 году нет. Если физических лиц, которым производились выплаты, до 10 человек, расчёт можно подавать как в электронном виде, так и на бумаге (абз. 7 п. 2 ст. 230 НК РФ). Если же физлиц 10 и больше, выбора нет: нужно сформировать 6-НДФЛ в электронном формате, подписать КЭП и направить в налоговую по ТКС.

Мы рассказали, как заполнить 6-НДФЛ, действующий с отчётности за 1 квартал 2023 года и привели пример. Несмотря на все новшества в сфере налогов, изменения в этой форме затронули лишь Раздел 1. Основное изменение: больше не нужно указывать разные сроки перечисления налога, ведь они стали стандартными.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Расчет 6-НДФЛ — форма, где пишут, как рассчитывали налог на доходы физлиц.

Эту форму заполняют налоговые агенты — те, кто исчисляет, удерживает и перечисляет в госбюджет НДФЛ. Ими могут быть работодатели, брокеры, арендаторы-юрлица и т. д.

Все эти люди и организации обязаны удерживать 13% или 30% от доходов физлиц, которым они платят, и перечислять в бюджет. Этот процент называется налоговой ставкой и зависит от того, налоговый резидент физлицо или нет. Это если вкратце, подробности — дальше.

Кто должен сдавать

Форму 6-НДФЛ должны сдавать налоговые агенты. К ним относятся:

- Российские компании.

- Индивидуальные предприниматели.

- Нотариусы, занимающиеся частной практикой.

- Адвокаты, у которых есть свои адвокатские кабинеты.

- Обособленные подразделения иностранных организаций в России.

Все они становятся налоговыми агентами, если физлицо получило от них доходы, облагаемые НДФЛ. Налоговые агенты должны заполнить форму 6-НДФЛ, если физлицо:

- работает по трудовому договору и получает зарплату;

- сдает в аренду налоговому агенту свой автомобиль, квартиру или что-то еще;

- работает по гражданско-правовому договору, например подряда или оказания услуг, и получает вознаграждение;

- получает от налогового агента материальную помощь и т. д.

Сроки сдачи

Налоговые агенты должны сдавать расчет 6-НДФЛ за первый квартал, полугодие и девять месяцев не позднее последнего дня месяца, который следует за соответствующим периодом. Например, расчет за первый квартал надо подать не позднее 30 апреля, за полугодие — не позднее 31 июля, а за девять месяцев — не позднее 30 октября.

Еще налоговые агенты должны не позднее 1 марта сдать годовой отчет. Если последний день срока сдачи приходится на нерабочий день, то последний день переносится на следующий за ним рабочий день.

Например, в 2022 году 30 апреля выпало на субботу. Поэтому сдать отчет за 1 квартал нужно не позднее 4 мая 2022 года.

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте ценным письмом с описью вложения. По желанию можно добавить уведомление о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить налоговой инспекции.

Куда сдавать 6-НДФЛ

Сдавать форму 6-НДФЛ нужно в налоговую инспекцию по месту нахождения организации. Если у компании есть обособленные подразделения, они могут сдать расчет в налоговую по месту своего нахождения, по месту нахождения какого-то одного подразделения или головной организации, если головная организация и подразделения находятся в одном муниципалитете. Индивидуальные предприниматели сдают 6-НДФЛ по месту своей регистрации.

Компании с обособленными подразделениями на территории одного муниципалитета могут представлять 6-НДФЛ в одно из мест на выбор:

- по месту учета самой компании, если головное и обособленное подразделения находятся в одном муниципалитете;

- по месту нахождения одного из ее обособленных подразделений — за все подразделения в одном муниципалитете.

Срок выбора подразделения — не позднее 1 января. Уведомлять о выборе нужно все налоговые инспекции, в которых зарегистрированы обособленные подразделения.

Если обособленные подразделения находятся на территории разных муниципалитетов, сдавать 6-НДФЛ придется по каждому отдельно.

Что будет, если не предоставить отчет

Вот что может случиться, если налоговый агент не предоставит расчет 6-НДФЛ в срок.

Заблокируют счета. Когда срок для подачи отчета истечет, налоговая вправе заблокировать банковские счета компании через 20 дней.

Назначат штраф. Налоговому агенту придется заплатить штраф 1000 Р за каждый полный или неполный месяц просрочки. Период просрочки считается с даты, когда надо было предоставить расчет, до даты, когда налоговый агент его предоставил.

Допустим, если расчет за первый квартал налоговый агент предоставит не 30 апреля, а 18 июня, он должен будет заплатить штраф 2000 Р.

Когда налоговый агент нарушает ограничение и сдает 6-НДФЛ за 10 и более физических лиц на бумаге, налоговики могут оштрафовать его на 200 Р. При этом такой отчет будет считаться представленным, а значит, налоговики не вправе блокировать банковские счета агента и штрафовать его за опоздание.

Если в поданной в срок форме будут допущены ошибки, расчет будет считаться сданным вовремя, но за каждый расчет с ошибками придется заплатить штраф 500 Р.

Как изменилась форма 6-НДФЛ в 2021 году

С первого квартала 2021 года действует новая форма 6-НДФЛ.

В титульном листе переименовали поля. Теперь «Период представления (код)» превратился в «Отчетный период (код)». А поле «Налоговый период (год)» стало полем «Календарный год».

Если организация или ИП продолжает работать как обычно, в поле «Отчетный период» указываются коды:

- 21 — первый квартал.

- 31 — полугодие.

- 33 — девять месяцев.

- 34 — год.

При ликвидации компании на титульном листе в поле «Отчетный период» необходимо указать один из кодов:

- 51 — при ликвидации в первом квартале.

- 52 — при ликвидации во втором квартале.

- 53 — при ликвидации в третьем квартале.

- 90 — при ликвидации в четвертом квартале.

При прекращении деятельности предпринимателя с наемными сотрудниками указываются коды:

- 83 — при прекращении деятельности в первом квартале.

- 84 — при прекращении деятельности во втором квартале.

- 85 — при прекращении деятельности в третьем квартале.

- 86 — при прекращении деятельности в четвертом квартале.

Разделы 1 и 2 заполняют по каждой налоговой ставке, которая применялась в налоговом периоде.

Добавилось поле «Код бюджетной классификации». КБК, соответствующий налоговой ставке, в разделе 1 указывают в поле 010, а в разделе 2 — в поле 105.

В разделе 1 формы 6-НДФЛ указывают:

- В поле 020 — общую сумму НДФЛ, удержанного за всех физлиц за последние три месяца отчетного периода.

- В поле 021 — дату, не позднее которой должен быть перечислен налог.

- В поле 022 — общую сумму налога, которую нужно перечислить в дату, указанную в поле 021.

Количество заполненных строк с полями 021—022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например: зарплата, больничные, дивиденды. Значение в поле 020 должно быть равно сумме значений из полей 022.

Появились поля 030 и 032 — для сумм налога, которые налоговый агент вернул налогоплательщикам, и поле 031, в котором надо указать даты, когда они были возвращены.

Количество строк 031 и 032 должно совпадать с количеством дат возврата налога. Показатель в строке 030 должен равняться сумме строк 032.

В разделе 2 вносят обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

В другие поля раздела вносят такие сведения:

- Поле 120 — общее количество физлиц, которым в отчетном периоде начислялся налогооблагаемый доход: если работник в течение одного налогового периода несколько раз был уволен и принят на работу, он учитывается один раз.

- Поле 160 — общая сумма удержанного налога.

- Поле 170 — общая сумма налога, не удержанная налоговым агентом.

- Поле 190 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам.

Из общей суммы начисленного дохода выделяют суммы дохода по трудовым договорам и контрактам — поле 112, а также суммы дохода по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг — поле 113.

Приложение 1 «Справка о доходах и суммах налога физического лица» заполняют только при составлении 6-НДФЛ за отчетный период — календарный год. Исключение — когда организация ликвидируется или ИП с наемными работниками прекращает деятельность в течение года. В этом случае в расчет за конечный отчетный период включают справку.

Первые три раздела справки аналогичны тем, что были в форме 2-НДФЛ, и к ним добавлен четвертый раздел:

- Раздел 1 «Данные о физическом лице — получателе дохода».

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода».

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

- Раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

В отличие от 2-НДФЛ справка не содержит сведений о налоговом агенте, периоде, налоговом органе.

Форма справки, которую бухгалтеры выдают работникам о полученных доходах и удержанных суммах НДФЛ, не изменилась.

Структура 6-НДФЛ

Вот из чего состоит форма 6-НДФЛ:

- Титульный лист. На нем указывают ИНН и КПП организации, ее наименование, номер корректировки, номер налоговой, в которую подается отчетность, отчетный период и календарный год.

- Раздел 1. В нем указывают следующие данные: исчисленный и удержанный НДФЛ, срок его перечисления налога, а также суммы налога, возвращенные в последние три месяца отчетного периода.

- Раздел 2. В нем отражается обобщенная по всем физлицам информация о доходах, суммах вычетов и НДФЛ по соответствующей ставке за первый квартал, полугодие, девять месяцев, год нарастающим итогом с начала года.

Если у налогового агента в отчетном периоде были физлица, получившие доход, который облагается налогом по разным ставкам НДФЛ, разделы 1 и 2 заполняют отдельно по каждой ставке.

Раздел 1 содержит такие данные:

- Код бюджетной классификации.

- Весь удержанный налог за последние три месяца.

- Суммы удержанного налога, разбитые по срокам.

- Возвращенный налог за последние три месяца.

Раздел 2 — такие:

- Ставка налога.

- Код бюджетной классификации.

- Сумма начисленного физлицам дохода.

- Количество физлиц, получивших доходы.

- Сумма вычетов.

- Исчисленная сумма налогов.

- Фиксированный авансовый платеж.

- Удержанная, не удержанная, излишне удержанная, возвращенная налоговым агентом сумма налога.

Как заполнять 6-НДФЛ

Когда налоговый агент заполняет форму, он учитывает следующие данные:

- Начисленные и выплаченные физлицам доходы.

- Предоставленные физлицам налоговые вычеты.

- Исчисленный и удержанный НДФЛ.

В бумажной форме нельзя исправлять ошибки, распечатывать ее на обеих сторонах листа или повреждать листы — например, прошивать их ниткой или пробивать дыроколом.

Заполнять форму надо чернилами черного, фиолетового или синего цвета. В каждой ячейке должна быть вписана только одна буква или цифра. Если в какой-то строке остались пустые ячейки, нужно поставить в них прочерк. Например, если у предприятия десятизначный ИНН, его нужно вписать в поле из двенадцати ячеек, а в двух последних поставить прочерк: «ИНН 1234567890 — —».

Исключение — строки с суммами и номер корректировки. В строках с суммами в ячейках для копеек надо проставить нули, а в ячейки для рублей поставить первым ноль, в остальные ячейки прочерки. Если в номере корректировки остаются пустые ячейки, в них надо проставить нули.

Бывает, в организации есть несколько подразделений и они расположены в разных населенных пунктах. Тогда по каждому подразделению нужно заполнять форму отдельно. В форме нужно указать, в каком населенном пункте зарегистрирована организация или ИП — это делают с помощью кода ОКТМО. Эти коды можно найти в классификаторе территорий муниципальных образований.

Всего в классификаторе 8 действующих томов — они разбиты по федеральным округам. Например, если вам нужен код ОКТМО краснодарской фирмы, надо открыть том 3 и найти в нем Краснодар. Код ОКТМО компании будет 03701000.

Юридические лица указывают код по ОКТМО населенного пункта, на территории которого находится организация или ее обособленное подразделение. ИП, работающие на патенте, указывают код ОКТМО по месту своего учета там, где ведут деятельность. Остальные ИП указывают код ОКТМО по месту жительства.

Руководитель компании или лицо, занимающееся частной практикой, на каждой странице формы в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставит подпись и дату подписания.

Если вы заполняете форму на компьютере, не закрашивайте границы ячеек и прочерки в незаполненных ячейках. Если подаете форму в электронном виде, заполняйте ее шрифтом Courier New высотой 16—18 пунктов. Если заполняете распечатанную форму от руки, пишите печатными буквами.

ИНН и КПП. Идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) можно найти в свидетельстве о постановке на учет в налоговом органе или на сайте ФНС. ИНН и КПП нужно указать по месту нахождения подразделения.

Номер корректировки. Иногда работодатель допускает ошибку или опечатку в форме и замечает это, когда уже сдал отчет. В этом случае он может сдать уточненную форму, чтобы исправить ошибку и избежать штрафа.

Чтобы обозначить, исправленная эта форма или нет и какое это исправление по счету, пишут номер корректировки. Когда налоговый агент передает в налоговую первичный расчет, в этом поле пишут «000», а в уточненной форме пишут номер корректировки: «001», «002» и так далее.

Отчетность по кварталам (номер периода). В этой графе ставится код периода. Он сообщает две вещи:

- За какой квартал предоставляется отчет.

- Проходит ли в компании ликвидация или реорганизация.

Придумывать ничего не надо, все коды есть в небольшой табличке. Например, код первого квартала по общему правилу — 21, а код первого квартала при реорганизации или ликвидации организации — 51.

Календарный год. В этой строке проставляют соответствующий год — например, 2022.

Код налоговой службы (по месту учета). В эту строку вносят код налогового органа, в который передается форма 6-НДФЛ: например, 5032, где 50 — код региона, а 32 — код налогового органа. Узнать его можно на сайте ФНС или посмотреть первые четыре цифры ИНН организации или ИП.

Код по месту нахождения. В этой строке надо указать код места представления расчета налоговым агентом. Например, 120 — по месту жительства предпринимателя или 355 — по месту нахождения обособленного подразделения иностранной организации в РФ. Все коды указаны в табличке, надо только выбрать подходящий.

Наименование налогового агента. В эту графу вписывают сокращенное наименование компании, указанное в ее уставе, или полное, если сокращенного нет. Название вписывается с начала строки — например, «Школа № 231» или «ОКБ „Старт“».

Если форму подает налоговый агент — ИП, в графу вносятся фамилия, имя, отчество (если оно есть). Сокращать ничего нельзя, данные нужно вносить в соответствии с документом, удостоверяющим личность. Например, Иванов Сергей Петрович. Если у человека двойная фамилия, она пишется через дефис. Например, Григорьев-Мирский Владимир Олегович.

Кавычки, дефисы и любые другие знаки должны быть проставлены в отдельных ячейках.

Код ОКТМО и номер телефона налогового агента. Сюда вносят код ОКТМО по месту нахождения организации, ее подразделений или месту жительства физлица. Этот код можно найти в классификаторе территорий муниципальных образований.

Номер телефона налогового агента нужен, чтобы сотрудник налоговой смог получить справочную информацию о налогообложении доходов физлиц и об учетных данных этого налогового агента. Номер должен начинаться с телефонного кода города, например 985 123 45 67.

Код бюджетной классификации, строки 010, 105. Сюда внесите КБК для НДФЛ. Например, КБК 182 1 01 02010 01 1000 110.

Общая сумма налога, строка 020. Сюда впишите общую по всем физлицам сумму налога, удержанного за последние три месяца отчетного периода.

Сумма удержанного налога с разбивкой по датам, набор строк 021—022. Во все строки 021 внесите дату, не позднее которой должен быть перечислен удержанный налог, а в строки 022 внесите общую сумму удержанного налога, срок перечисления которого приходится на даты, указанные в строках 021.

По общему правилу налоговый агент должен перечислить деньги в бюджет не позднее следующего дня после удержания НДФЛ из денежной выплаты физлицу.

Например, сотрудник получил зарплату 2 февраля. В тот же день работодатель должен удержать налог, а после перечислить его в бюджет не позднее 3 февраля. Исключение — отпускные и пособия по болезни. Удержанный с них НДФЛ надо перечислить не позднее последнего дня месяца выплаты.

Сумма значений всех строк 022 должна равняться значению строки 020.

Сумма возвращенного налога, строки 030—032. В строку 030 надо вписать общую сумму налога, возвращенную налоговым агентом физлицам в последние три месяца отчетного периода. В строке 031 надо отразить дату возврата, а в строке 032 — сумму налога, возвращенного в соответствующую дату.

Сумма значений всех строк 032 должна равняться значению строки 030.

Налоговая ставка, строка 100. Здесь записывается ставка налога. Если физлицо — налоговый резидент России, то его доходы обычно облагаются налогом по ставке 13%. К налоговым резидентам относятся те, кто находится в России не меньше 183 дней в течение 12 месяцев, следующих подряд.

Если доход человека за год превысил 5 млн рублей, придется уплатить государству 650 тысяч рублей и налог 15% с суммы, превышающей 5 млн рублей.

Налоговая ставка будет 35%, если человек пользуется беспроцентным займом от организации или ИП либо, например, получил рекламный приз.

Если физлицо — налоговый нерезидент России, его доходы по общему правилу облагаются налогом по ставке 30%. Подробнее ставки налогообложения физических лиц описаны в статьях 224 и 214.6 НК РФ.

Начисленные доходы, строка 110. В этой строке нужно указать сумму начисленного дохода всех физических лиц в организации по соответствующей ставке. Сумма дается нарастающим итогом с начала года.

Например, если за первый квартал вы отчитываетесь за 100 тысяч рублей, а во втором квартале начисленные доходы снова будут равны 100 тысячам, то в отчете за полгода в этой строке надо будет написать 200 тысяч. А если за третий квартал вы начислите 200 тысяч, то в отчете за девять месяцев у вас в этой строке будет стоять 400 тысяч начисленного дохода.

Расшифровка начисленных доходов по видам, строки 111—113. Доход, указанный в строке 110, надо разбить по видам: в строке 111 указать дивиденды, в строке 112 — доход по трудовым договорам, в том числе премии, компенсации за неиспользованные отпуска и другие выплаты, а в строке 113 надо указать доходы по договорам ГПХ.

Число людей, получивших доходы с начала года, строка 020. Здесь указывается количество физических лиц, которые в отчетном году получили налогооблагаемый доход. Если за год кто-то из работников уволился, а вы заплатили ему хотя бы рубль, его нужно указывать в разделе 1 весь год. Если кто-то из работников уволился, а потом в течение года вернулся на рабочее место, его надо учитывать только один раз.

Налоговые вычеты, строка 130. Здесь указывается сумма налоговых вычетов всех физлиц в организации. Она тоже вписывается нарастающим итогом с начала года, если в форме указаны доходы, облагаемые налогом по ставке 13%.

Исчисленный НДФЛ, строка 140. Сумма исчисленного налога по всем физическим лицам. Дается нарастающим итогом с начала года.

Исчисленный НДФЛ с дивидендов, строка 141. Сумма НДФЛ, исчисленного с выплаченных дивидендов по всем физлицам с начала года по ставке из строки 100.

Сумма авансов, строка 150. Она актуальна, только если в компании есть иностранцы, работающие в России по патенту. За этот патент они должны вносить ежемесячные авансовые платежи по НДФЛ. Их можно потом вычитать из зарплатного налога, если работодатель получит на это разрешение в своей ИФНС.

Общая сумма удержанного по всем ставкам налога, строка 160. Надо вписать сумму удержанного налога нарастающим итогом с начала года. Для этого в отчете за первый квартал надо вписать сумму налога, который был удержан в этом периоде — например, 13 тысяч рублей, а в отчетах за последующие периоды прибавлять суммы, удержанные в них.

Например, если во втором квартале тоже удержали 13 тысяч, в строку надо вписать 26 тысяч (13 000 + 13 000). А если в третьем квартале было удержано 12 тысяч, то в отчете за 9 месяцев будет стоять сумма 38 тысяч (13 000 + 13 000 + 12 000).

Неудержанный налог, строка 170. Общая сумма налога, который налоговый агент не удержал. Указывается нарастающим итогом с начала налогового периода.

Данные в эту строку вносят, если физлицо в отчетный период получило доход в натуральной форме или в виде материальной выгоды, например подарка, а других доходов в денежной форме до конца года у человека не было. Если есть шанс, что до 31 декабря у человека появятся денежные доходы, эту строку заполнять не следует.

Излишне удержанный налог, строка 180. Сюда вписывают суммы налога, которые удержали ошибочно: например, если посчитали по более высокой ставке.

Возвращенный налог, строка 190. В строку вписывают общую сумму налога, которую налоговый агент излишне удержал и после вернул налогоплательщикам в соответствии со статьей 231 НК РФ. Тоже указывается нарастающим итогом с начала года.

Нулевой отчет 6-НДФЛ

По закону сдавать форму 6-НДФЛ должны компании и индивидуальные предприниматели, которые обязаны исчислить налог, удержать его у налогоплательщика и перечислить в бюджет. Но если в отчетном периоде никаких выплат физическим лицам не было, то и удерживать и перечислять в бюджет нечего.

В законодательстве ничего нет о том, что налоговый агент обязан передавать в налоговую «нулевой» отчет 6-НДФЛ. ФНС подтвердила, что сдавать отчет не нужно. Но если налоговый агент решит сдать такой отчет, налоговые органы обязаны его принять.

Надо помнить, что налоговая может получить информацию о выплатах денег физлицам только от самого налогового агента. О том, что у вас таких выплат не было, налоговую нужно известить. Если этого не сделать, сотрудники налоговой могут решить, что налоговый агент нарушает требование закона. В этой ситуации они вправе заблокировать счет. Случается такое постоянно, поэтому не забывайте информировать налоговую о выплатах.

Чтобы известить налоговую, достаточно написать письмо в свободной форме. Его можно отправить почтой или отнести в налоговую лично.

Если в каких-то отчетных периодах налоговый агент выплачивал доходы физическим лицам, отчеты за последующие периоды тоже придется сдавать. Это нужно, потому что в этих отчетах приводят сведения нарастающим итогом. А значит, если в 3 и 4 квартале физлица не получали доходы от налогового агента, а в 1 и 2 кварталах получали, агент должен заполнить и подать отчеты за все периоды.

Еще один нюанс — если вы начислили работникам зарплату, но не выплатили ее к моменту, когда нужно сдать форму 6-НДФЛ, отчет все равно придется сдать. Если зарплату начислили, но люди ее не получили, для налоговой она получена в последний день месяца начисления.

Переходящий НДФЛ в 6-НДФЛ

НДФЛ рассчитывается поквартально, но по мартовской, июньской, сентябрьской и декабрьской зарплатам доход начисляют в одном квартале, а выплачивают в следующем. Соответственно, НДФЛ исчисляется, удерживается и отображается в отчете тоже в разных кварталах. Это называется переходящим НДФЛ.

В прежней форме в строке 100 надо было вписать дату, когда физлицо фактически получило доход: последний день месяца, за который начислен доход.

Например, сентябрьская зарплата считается полученной 30 сентября. Этой же датой нужно исчислить НДФЛ с нее. В разделе 1 отчета за девять месяцев зарплату нужно отразить в строке 020 «Сумма начисленного дохода», а НДФЛ — в строке 040 «Сумма исчисленного налога» в разделе 1.

А вот в раздел 2 расчета за девять месяцев зарплату и НДФЛ за сентябрь вписывать не надо — по факту зарплата за сентябрь будет выплачена в октябре. Тогда же надо удержать и перечислить в бюджет НДФЛ. В итоге сведения о сентябрьской зарплате попадали в раздел 2 расчета за год.

Налоговый агент должен удержать НДФЛ из доходов физлица, когда выплачивает зарплату. Поэтому в старой форме между исчисленным налогом в строке 040 и фактически удержанным налогом в строке 070 появлялась разница. Эта разница равна НДФЛ с зарплаты за сентябрь, который переходит на 4 квартал.

Такой порядок касался только дохода в виде зарплаты. Как правило, он не относился к начислению и выплате отпускных, премий и пособий по временной нетрудоспособности. Дело в том, что датой их получения считается не последний день месяца, а дата их выплаты. Поэтому отпускные, премии и пособия по нетрудоспособности и удержанный с них НДФЛ обычно указывали в двух разделах тех отчетных периодов, в которых эти доходы были выплачены.

Были исключения, когда отпускные с пособиями переходили в раздел 2 расчета на следующий квартал. Это случалось, когда они были выплачены в последнем месяце квартала и последнее число этого месяца выпало на выходной или праздничный день. В этом случае срок уплаты НДФЛ с отпускных и пособий переносится на следующий квартал, а с ним переносились и сведения о них в разделе 2.

С 2021 года в разделе 1 расчета за первый квартал независимо от срока перечисления налога должны быть указаны суммы удержанного НДФЛ за последние три месяца отчетного периода — с января по март.

Больше нет необходимости отображать переходящую зарплату: начисление указывают по дате начисления зарплаты. НДФЛ за период указывается в том же отчете, в котором указана зарплата, с которой удержан налог.

Например, зарплата за декабрь 2021 года указывается в годовой форме 6-НДФЛ. Удержанный с этой зарплаты НДФЛ тоже указывается в годовой форме, хотя он удерживается в январе. Если сдать отчет раньше, чем удержали и заплатили в бюджет НДФЛ с декабрьской зарплаты, после выдачи зарплаты придется сдавать уточненный расчет.

Уточненный расчет

Бывает, в форме находят ошибки. В этом случае налоговый агент должен представить в налоговую уточненный расчет по форме 6-НДФЛ.

Если налоговый агент, заполняя отчет по форме 6-НДФЛ, допустит ошибку в КПП или ОКТМО и после ее заметит, ему нужно будет представить два расчета по форме 6-НДФЛ:

- Уточненный расчет к ранее представленному с указанием КПП или ОКТМО и нулевыми показателями остальных разделов расчета.

- Первичный расчет с указанием правильного КПП или ОКТМО.

Если налоговый агент представит расчет с правильным КПП или ОКТМО после нужного срока, штраф за опоздание ему платить не придется, ведь первоначальный отчет он подал вовремя.

Если он успеет подать новый отчет, пока налоговая не заметила ошибку в предыдущем отчете, штрафа за недостоверные сведения не будет. Если в налоговой заметят ошибку, могут выписать штраф — 500 рублей.

Когда будете подавать уточненную форму, не забудьте указать номер корректировки — «001», «002» и так далее. Этот номер говорит, в какой раз вы подаете исправленную форму.

Как проверить правильность заполнения формы

Чтобы проверить правильность заполнения 6-НДФЛ, налоговый агент может обратиться к контрольным соотношениям, которые разработала Федеральная налоговая служба. Вот какие данные нужно сверить.

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Форму 6-НДФЛ, данные бухучета и налоговые регистры. Эти данные нужно сверить, чтобы не было противоречий между разными отчетными документами.

Дату в строке 021 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 021 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 021, налоговая начислит пени.

И после надо обязательно сравнить среднюю зарплату по налоговому агенту с установленным минимальным размером оплаты труда. Если средняя заработная плата окажется меньше МРОТ, сумма налоговой базы могла быть занижена.

6-НДФЛ – форма, которая включает данные по доходам, выплаченным физлицам, а также по удержанному с них налогу на доходы физлиц. Расскажем о порядке заполнения этой формы, а также о нюансах годового 6-НДФЛ.

За 2022 год отчет подается по старой форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Сдать 6-НДФЛ за 2022 год нужно не позднее 27 февраля 2023 года.

Состав формы

В годовом расчете представлено четыре раздела:

-

Титульный лист.

-

Раздел 1 «Данные об обязательствах налогового агента».

-

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ».

-

Приложение № 1 к расчету «Справка о доходах и суммах налогов физлица».

На Титульном листе указываются регистрационные данные компании.

Заполнение Раздела 1

Раздел 1 служит для отражения сумм налога к перечислению с указанием сроков уплаты за последние три месяца.

В полях формы указывают следующую информацию:

-

Поле 010 – КБК налога.

-

Поле 020 – обобщенная сумма налога, удержанная за 3 месяца отчетного периода.

-

Поле 021 – крайняя дата перечисления удержанной суммы налога.

-

Поле 022 – сумма налога, которая должна быть перечислена не позднее даты, указанной в поле 021.

Раздел 1 включает столько пар полей 021 и 022, сколько необходимо для отражения всех сумм НДФЛ, удержанных в течение квартала.

Заполнение Раздела 2

В Разделе 2 отражают суммарный расчет НДФЛ по показателям нарастающим итогом с начала года.

-

В поле 110 указывают общую сумму дохода, начисленную физическим лицам. Детализация по отдельным видам доходов (по трудовым договорам, в виде дивидендов и так далее) содержится в полях 111, 112, 113, 115.

-

В поле 120 указывают общее количество физлиц, которым в отчетном периоде начислили доход, облагаемый НДФЛ.

-

В поле 130 указывают общую сумму вычетов по НДФЛ.

-

Поле 140 содержит сумму исчисленного налога. В полях 141,142 указывают расшифровку по некоторым показателям.

-

Поле 150 отражает сумму фиксированного авансового платежа.

-

В поле 160 указывают общую сумму удержанного НДФЛ. Поля 170, 180, 190 заполняют в случае, если есть неудержанные, излишне удержанные и возвращенные суммы налога.

Как все это выглядит на практике, покажем чуть позже, при рассмотрении конкретных примеров.

В Приложениях № 1 к Расчету собраны Справки о доходах и суммах налогов каждого физического лица, которому выплачивался облагаемый НДФЛ доход. Этот раздел является специальным дополнением годового отчета. В состав квартальных форм он не входит.

При заполнении расчета 6-НДФЛ за 2022 год возникает главный вопрос, связанный с изменением даты признания доходов в виде заработной платы. Согласно новой редакции п. 2 ст. 223 НК такой датой становится день фактической выплаты зарплаты, а не последний день месяца, как это было раньше.

Это означает, что с первой половины заработной платы (аванса) тоже нужно удерживать НДФЛ.

Сроки перечисления НДФЛ тоже изменились. НДФЛ теперь перечисляется в составе единого налогового платежа до 28 числа месяца.

Сервис Онлайн-спринтер от Такском обеспечит сдачу отчетности во все контролирующие органы. У сервиса простой и понятный интерфейс. С действующей ЭП подключение займет несколько минут. Умный календарь бухгалтера не даст пропустить сроки сдачи отчетов и покажет их текущий статус обработки.

Выбрать подходящий тариф и подключиться

Декабрьская зарплата в расчете 6-НДФЛ

В изменившейся картине по признанию даты дохода в основном все понятно, кроме одного: как отражать НДФЛ с зарплаты за декабрь 2022.

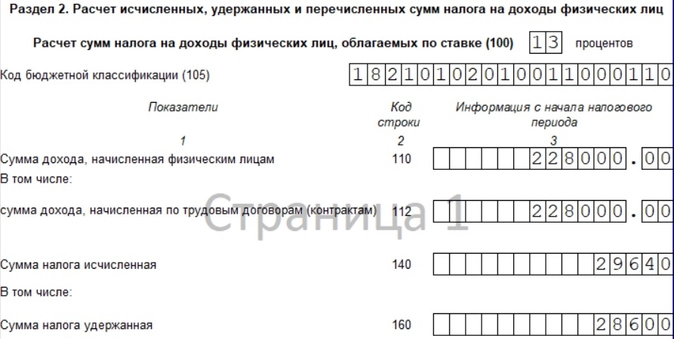

Тут возможны две ситуации. Для их рассмотрения введем пример организации, в которой работает 1 работник с ежемесячной зарплатой 20 000 рублей. Вычеты по НДФЛ ему не положены. Ежемесячный НДФЛ по общей ставке 13% составляет 2 600 рублей.

Выплата декабрьской зарплаты в декабре

Работодатель выплачивает зарплату 5 числа месяца, следующего за расчетным. Аванс – 20 числа расчетного месяца. Срок выплаты зарплаты за декабрь приходится на праздничные дни с 1 по 8 января 2023 и она должна быть выплачена 30.12.2022. НДФЛ удерживают со всей зарплаты за декабрь согласно порядку, действующему в 2022 году.

В этом случае заполнение 6-НДФЛ затруднений не вызывает и Раздел 1 выглядит следующим образом, как показано на рисунке 1.

В Разделе 2 приводятся суммарные начисления и удержания за год. Зарплата по 20 000 рублей в месяц за год составляет 240 000 рублей. Общая сумма начисленного за год НДФЛ – 31 200 рублей. Как отражаются эти показатели в Разделе 2 покажем на Рисунке 2.

Эта ситуация возможна не только в организациях с аналогичными датами выплаты зарплаты.

Может быть и такое, что срок выплаты зарплаты приходится на 9 января и позже, но работодатель выплатил работникам зарплату перед Новым годом. В этом случае для заполнения 6-НДФЛ применяется тот же алгоритм.

Выплата декабрьской зарплаты в январе

В организации срок выплаты зарплаты приходится на 10 число месяца. Аванс за декабрь был выплачен 23 декабря, а зарплата за месяц – 10 января.

На момент выплаты аванса действовали старые правила даты признания дохода, и НДФЛ с аванса не удерживался. А зарплата за месяц была выплачена в 2023 году, когда уже действуют новые правила. Как тогда заполнять форму 6-НДФЛ?

В письме ФНС от 11.01.2023 № ЗГ-3-11/125@ содержатся пояснения по этому поводу. Общий подход таков, что декабрьский аванс не признается доходом 2023 года, хотя налог с него фактически удержан и уплачен в январе 2023.

Поэтому в показатели Раздела 2 формы расчета за 2022 год включают аванс с декабрьской зарплаты, а также НДФЛ с него. Несмотря на то, что аванс работникам в декабре 2022 выплачен без удержания НДФЛ.

Однако в Раздел 1 отчета за 2022 год декабрьская зарплата и НДФЛ не попадают. Эти суммы отражают в расчете 6-НДФЛ за 1 квартал 2023 года.

Покажем это на нашем примере.

Аванс за декабрь составил 8 000 и был выплачен 30.12.2022. НДФЛ с него составляет 1 040 рублей. Общая зарплата за 11 месяцев 2022 года равна 20000 * 11 = 220 000. С приплюсованным декабрьским авансом сумма доходов для отражения в Разделе 2 составила 228 000 рублей. НДФЛ с этих доходов, соответственно, составил 29 640 рублей. Эта сумма отражается по строке 140.

Поскольку фактически НДФЛ с аванса удержан не был, налог с декабрьского аванса в сумме 1040 рублей по строке 160 не отражается. Раздел 2 формы будет выглядеть так:

В Разделе 1 отчета за 2022 год ни НДФЛ с аванса, ни НДФЛ со второй половины декабрьской зарплаты не отражаются, поскольку налог фактически удержан только в январе 2023 года и будет включен в расчет 6-НДФЛ за 1 квартал 2023 года. То есть Раздел 1 формы за 2022 год будет выглядеть таким образом.

В Справках о доходах физлиц из Приложения 1 за 2022 год отражается аванс за декабрь и НДФЛ с него. Однако вторая половина декабрьской зарплаты и НДФЛ с этой суммы в Справку за 2022 года не попадают, а включаются в Справки за 2023 год.

Онлайн-спринтер содержит только актуальные формы отчетов. Встроенная проверка на ошибки гарантирует корректную отправку отчетов в контролирующие органы.

В тарифы отчетности входят бесплатные пакеты отправки документов, оцените все возможности ЭДО. Круглосуточная техническая поддержка всегда готова ответить на ваши вопросы.

Реклама: ООО «ТАКСКОМ», ИНН 7704211201

Ответ эксперта

6-НДФЛ за I квартал сдаем по новой форме, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в редакции от 29.09.2022.

В Разделе 1 теперь указывается НДФЛ, который должен быть уплачен в отчетном периоде. Его сумма делится по указанным в НК РФ срокам перечисления в бюджет. На примере I квартала это выглядит так:

| Строка Раздела 1 | Срок перечисления | Период удержания |

|---|---|---|

| 021 | Не позднее 28 января | С 1 по 22 января |

| 022 | Не позднее 28 февраля | С 23 января по 22 февраля |

| 023 | Не позднее 28 марта | С 23 февраля по 22 марта |

| 024 | Заполняется только в отчете за год |

Как видите, налог, удержанный с 23 по 31 марта, в этих строках не отражается. Следовательно, он не учитывается и по строке 020, так как она равна сумме строк 021–023. Его нужно будет показать в строке 021 Раздела 1 6-НДФЛ за полугодие.

![]()

Раздел 2 заполняется по прежним правилам данными за весь отчетный период. То есть в строке 110 указывается сумма дохода, начисленного и фактически выплаченного с 1 января по 31 марта. В строке 160 — полная сумма удержанного НДФЛ с 1 января по 31 марта.

Если показатели строки 020 Раздела 1 и строки 160 Раздела 2 не сходятся — это не повод для паники, а нормальная ситуация при выплате дохода с 23 по 31 марта. Налоговая отдельно сообщила об этом в письме от 06.03.2023 № ЗГ-3-11/3160@.

![]()

Пример. 25 марта работодатель выплатил сотрудникам аванс за март. Бухгалтер отразил ее в Разделе 2 6-НДФЛ за I квартал по строкам 110 и 112. Исчисленный налог показал в строке 140, удержанный — в строке 160.

При этом в Раздел 1 эта выплата не попала. НДФЛ, удержанный с 23 марта по 22 апреля, должен быть перечислен не позднее 28 апреля, а следовательно попадает в строку 021 Раздела 1 6-НДФЛ за полугодие.

В 2023 году раздел 1 формы 6-НДФЛ поменяли, чтобы привести его в соответствии с новыми правилами уплаты налога в рамках единого налогового платежа. Новая форма применяется с 1 квартала 2023 года. Если от компании доходы получило более 10 физических лиц, то отчитываться обязательно в электронном виде. Разберемся с актуальными правилами заполнения.

Форма отчета включает в себя:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение № 1 «Справка о доходах и суммах налогов физлица» — только в годовом расчете.

Сдавать нужно все разделы отчета, но справка-приложение прикладывается только к годовому 6-НДФЛ.

Расчет заполняется отдельно по каждому коду ОКТМО. Если у организации есть обособленные подразделения в других городах, то она заполняет отдельно расчеты по головному подразделению и по ним.

Если НДФЛ удерживался по нескольким ставкам, то разделы 1 и 2 заполняются отдельно для каждой ставки.

На всех листах расчета заполняются ИНН — КПП организации (ИНН для ИП).

По заполнению 6-НДФЛ есть единый утвержденный порядок. Рассмотрим правила для титульного листа, обоих разделов и приложения.

Шаг 1. Заполняем титульный лист

Порядок заполнения титульного листа 6-НДФЛ почти ничем не отличается от других форм:

- укажите ИНН и КПП (предприниматели в поле КПП ставят прочерк);

- номер корректировки «0—» для первичного отчета, а для уточненок «1—», «2—» и так далее по порядку;

- отчетный период: 21 — квартал, 31 — полугодие, 33 — девять месяцев, 34 — год. Если отчет подается при реорганизации, ликвидации ООО или снятии с учета ИП, то коды отличаются;

- календарный год — 2023 или другой год, за который подаете расчет;

- код налогового органа;

- код места представления «По месту нахождения (учета)»: 214 — по месту учета российской организации, 120 — по месту жительства ИП;

- наименование организации или ФИО ИП в строке «налоговый агент»;

- код ОКТМО;

- номер телефона;

- количество страниц в расчете.

Заключительный раздел «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» содержит ФИО руководителя налогового агента или его уполномоченного представителя. Для представителя дополнительно указываются данные доверенности.

Шаг 2. Заполняем раздел 1 отчета 6-НДФЛ

В раздел 1 входят общие данные по всем получателям выплат. Нужно указать, сколько налога было удержано в последние три периода по НДФЛ. Аналогично указывается информация о суммах налога, возвращенных физлицам.

Для каждого КБК заполняется свой раздел 1.

В строке 010 указываем код бюджетной классификации (КБК), на который будете перечислять налог. Обратите внимание, что они отличаются для стандартной ставки 13 % и повышенной ставки 15 %.

В строках 020-024 указываем информацию о сумме НДФЛ, подлежащей перечислению за последние три месяца отчетного периода. Ее надо распределить по срокам перечисления (строки 021-024). В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке. Сумма из строки 020 должна быть равна сумме строк 021-024.

Вот как будут заполнены строки 021-024 по срокам уплаты во всех периодах:

Строки Первый квартал Полугодие Девять месяцев Год 021 За период с 1 по 22 января За 23 марта — 22 апреля За 23 июня — 22 июля За 23 сентября — 22 октября 022 За 23 января — 22 февраля За 23 апреля — 22 мая За 23 июля — 22 августа За 23 октября — 22 ноября 023 За 23 февраля — 22 марта За 23 мая — 22 июня За 23 августа — 22 сентября За 23 ноября — 22 декабря 024 Не заполняется За 23 декабря — 31 декабря В строках 030-032 указываем сведения о возвращенных физлицам суммах НДФЛ. В строке 031 укажите дату, в которую перечислили налог физлицу, в строке 032 — сумму возврата. Общая сумма НДФЛ, возвращенного в последние три месяца, указывается в строке 030. Она должна быть равна сумме всех полей 032.

Если на одной странице раздела 1 оказалось недостаточно строк 031-032, дополните отчет еще одной страницей. При этом поле 030 для каждого КБК должно быть заполнено только на первой странице.

Шаг 3. Заполняем Раздел 2 отчета 6-НДФЛ

В разделе 2 укажите обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Этот раздел заполняется нарастающим итогом — за первый квартал, полугодие, 9 месяцев и год. Отдельный раздел 2 необходимо заполнить для каждой применяемой ставки НДФЛ и для каждого КБК.

В строке 100 указываем ставку НДФЛ.

В строке 105 (010) указываем КБК, на который будем перечислять налог.

В строке 110 указываем сумму начисленного дохода с начала года, в том числе в строке 111 — сумму начисленных дивидендов, в строке 112 — выплаты по трудовым договорам (зарплата, премии, отпускные, компенсации, больничные за первые три дня и пр.), в строке 113 — выплаты по гражданско-правовым договорам, в строке 115 — сумма выплат высококвалифицированным специалистам из строк 112 и 113. Сумма строк 111-113 не обязательно должна быть равна строке 110;

В строке 120 указываем количество физлиц, в пользу которых были выплаты в отчетном периоде. Если сотрудника в течение года увольняли и снова принимали, число не корректируется. Обратите внимание, что число в поле 120 должно быть равно количеству разделов 2 справок о доходах к 6-НДФЛ по соответствующей ставке.

В новой строке 121 выделите из строки 120 количество высококвалифицированных специалистов.

В строке 130 указываем сумму налоговых вычетов по всем сотрудникам, включая суммы, уменьшающие налоговую базу по ст. 217 НК РФ, например, 4000 рублей для подарков сотрудникам и матпомощи;

В строке 140 — сумму исчисленного НДФЛ, в том числе в строке 141 — сумму НДФЛ с дивидендов, в строке 142 — НДФЛ с доходов высококвалифицированных специалистов;

В строке 150 — сумму фиксированных авансовых платежей, на которые была уменьшена сумма исчисленного налога с доходов иностранцев с патентом;

В строке 155 — сумма налога на прибыль с дивидендов в пользу организации-налогового агента, который зачтен в счет НДФЛ;

В строке 160 показываем общую сумму удержанного налога, а в строке 170 отмечаем сумму, которую удержать не смогли, например при выплате дохода в натуральной форме;

В строке 180 покажите сумму НДФЛ, которую удержали с сотрудников излишне. Например, если по ошибке не предоставили вычет.

В строке 190 указываем сумму, которую вернули сотрудникам по ст. 231 НК РФ с начала года.

Шаг 4. Заполняем приложение № 1 «Справка о доходах и суммах налога физического лица»

Приложение № 1 входит только в годовой расчет 6-НДФЛ. Первый раз его нужно было заполнить по итогам 2021 года и подать в налоговую до 1 марта 2022 года вместе с другими разделами расчета. В начале укажите номер справки и при необходимости номер корректировки сведений.

В разделе 1 пишем данные о получателе дохода: ФИО, ИНН, статус, дату рождения, гражданство;

В разделе 2 заполняем информацию о доходах и НДФЛ по итогам года. Вписываем общую сумму дохода без вычетов и удержаний, затем исключаем вычеты, рассчитываем НДФЛ и указываем суммы удержанного, перечисленного и излишне удержанного налога;

В разделе 3 прописываем информацию о стандартных, социальных и имущественных вычетах: код и сумму вычета, а затем данные налоговых уведомлений.

В разделе 4 придется что-то писать, только если налог не был удержан. Укажите сумму дохода, с которого не удержали НДФЛ, и сумму неудержанного налога.

Приложение к справке. Оно тоже заполняется по каждой ставке налога и каждому КБК отдельно. Укажите месяц получения дохода, код дохода из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387 и его сумму. В следующую строку пишите код вычета из приложения 2 к тому же приказу и его сумму. Напомним, что социальные, стандартные и имущественные вычеты мы уже учли в разделе 3, поэтому тут их суммы не указываются.

6-НДФЛ и другие отчеты можно сдавать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, начисления зарплаты и отправки отчетности через интернет. Первые 14 дней работы — бесплатны для всех новых пользователей.

Форма 6-НДФЛ содержит обобщённую информацию о налоге, уплаченном с доходов работников, и подается по итогам I квартала, полугода, 9 месяцев и года. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Подается расчёт 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2023 году сроки такие:

- за 2022 год — до 27 февраля 2023 года

- за I квартал — до 25 апреля 2023 года

- за полугодие — до 25 июля 2023 года

- за девять месяцев — до 25 октября 2022 года

- за 2023 год — до 26 февраля 2024 года (25 февраля — воскресенье)

Если крайняя дата приходится на выходной или праздник, подать расчёт нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчёт в отношении 11 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на своё усмотрение.

Обычно расчёт подается налоговыми агентами в «свою» ИФНС, то есть по месту учёта компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчёт по месту учёта каждого из них. Индивидуальные предприниматели сдают отчёт по месту жительства или ведения деятельности. В форму включаются доходы и НДФЛ работников этого подразделения. Такие фирмы имеют право выбора ИФНС для сдачи отчётов, если головная компания и обособленные подразделения располагаются в разных муниципальных образованиях. Не позже 1-го числа налогового периода об этом выборе нужно проинформировать все инспекции ФНС, где подразделения состоят на учёте. Для данной цели используется бланк, утверждённый Приказом ФНС № ММВ-7-11/622@ от 06.12.2019.

Если на учёте в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подаётся отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учёте в разных ИФНС, то юридическое лицо может встать на учёт в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придётся подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации

- КПП обособленного подразделения

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платёжном поручении)

Смена адреса

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО

- вторую — за период нахождения по новому адресу, указав новый ОКТМО

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Как заполнить 6-НДФЛ

Приказом ФНС России № ЕД-7-11/845@ от 28.09.2021 бланк отчёта 6-НДФЛ и порядок его заполнения в 2022 году для налоговых агентов изменены. Форма и инструкции для расчёта введены Приказом ФНС № ЕД-7-11/753@ от 15.10.2020. В прошлом году в форму 6-НДФЛ добавили справку о доходах и суммах налога на доходы физлиц, рассчитанных и удержанных налоговым агентом, то есть, бывшую форму 2-НДФЛ. Однако, данный раздел нужно заполнять только для готовой отчётности.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

- наименование налогового агента

- его основные реквизиты

- данные о налоговом органе

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки» — при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации — «—1», «—2» и так далее.

- «Отчётный период (код)» — код из приложения № 1 к Приказу ФНС № ЕД-7-11/753@ от 15.10.2020:

-

- 1-й квартал — код 21

- полугодие — код 31

- 9 месяцев — код 33

- год — код 34

Для фирм, передающих данные на этапе реорганизации или ликвидации, применяются коды, указанные в прил. 1 к приказу.

-

- «Календарный год» — 2023.

- «Предоставляется в налоговый орган (код)» складывается из двух значений:

- первые две цифры — код региона

- последние две цифры — номер налоговой инспекции

- Код «по месту нахождения (учёта)» берётся из приложения № 2 к Приказу ФНС № ЕД-7-11/753@ от 15.10.2020. Организации, зарегистрированные по месту учёта и не относящиеся к числу крупнейших налогоплательщиков, ставят «214». Правопреемники реорганизованных фирм пишут «215». Крупнейшие налогоплательщики выбирают код согласно свидетельству о постановке на учёт в ИФНС по месту нахождения юридического лица, а не по месту их учёта как крупнейших налогоплательщиков. Для индивидуальных предпринимателей — отдельные коды: по месту жительства — «120», по месту ведения деятельности — «320».

- Наименование налогового агента в соответствии с его учредительными документами. Правила требуют указать сокращенное наименование, а при отсутствии — полное. Если налоговым агентом является физическое лицо, то его ФИО указывается без сокращений в соответствии с паспортом.

Следующая строка заполняется только правопреемником реорганизованной компании:

- в поле «Форма реорганизации/ликвидации» указывается код из Приложения № 4 к Приказу № ММВ-7-11/450@: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация

- в поле «Налоговый агент» указать название реорганизованного юрлица или его обособленного подразделения

- в следующем поле нужно указать ИНН и ККП, которые были присвоены компании до реорганизации.

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2018 года. Это связано с тем, что с 1 января 2018 года расчёт 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

В нижней части титульного листа проставляется:

- код ОКТМО

- номер телефона

- количество страниц расчёта и подтверждающих документов