Вы хотите

- Получить единое централизованное решение для многофилиального банка, позволяющее работать в различных часовых поясах 24 часа в сутки 365 дней в году.

- Расширить спектр предоставляемых банковских услуг для всех целевых категорий клиентов: физические лица, средний и малый бизнес, компании и холдинги, банки-корреспонденты.

- Внедрить удобный механизм обслуживания клиентов во фронт-офисах с учетом накопления знания и информации о Ваших клиентах.

- Забыть о рутинной работе своего бэк-офиса путем внедрения сквозных бизнес-процессов и автоматизации узких мест.

- Реализовать современную инфраструктуру обработки банковских документов с удобным интерфейсом поиска данных.

- Увеличить возможности расчетного центра с помощью реализованных механизмов подготовки, маршрутизации и отправки платежных документов во все точки планеты по любым существующим банковским транспортным каналам.

- Оперативно выводить на рынок новый конкурентоспособный банковский продукт или услугу.

- Применять возможности клиентоориентированного сервиса с учетом персонального подхода к клиентам, работе с целевыми аудиториями, предложениям дополнительных и взаимосвязанных услуг.

- Получить систему, которая будет развиваться в соответствии с изменениями Вашего бизнеса.

- Стандартизировать бизнес-процессы банка, обеспечить унификацию продуктов и услуг для каждого филиала банка.

- Повысить прозрачность и управляемость, сократить управленческие издержки и риски.

- Минимизировать удельные затраты на поддержку и развитие информационных систем за счёт максимального использования экономии в масштабах банка.

- Приобрести в нашем лице стратегического партнера с опытом работы на банковском рынке с 1990 года.

Мы имеем честь предложить Вам

Централизованную автоматизированную банковскую систему «БАНК 21 ВЕК», предназначенную для развития бизнеса многофилиального банка любого масштаба и увеличения его конкурентных преимуществ за счет уникальной архитектуры и собственных ноу-хау в реализации бизнес-логики системы.

Ключевые особенности системы

- Широта покрытия предметной области.

- Поддержка всех глав плана счетов кредитных организаций, налоговый и управленческий учет. Отчетность по МСФО.

- Единое информационное пространство – единый каталог клиентов и контрагентов. Обслуживание клиентов в «одном окне».

- Возможность получения всей необходимой аналитической информации непосредственно из ЦАБС. Отсутствие необходимости использования всевозможных конверторов для связи с «Хранилищем». И как следствие – возможность получения как консолидированной, так и раздельной пофилиальной финансовой и управленческой отчетности в режиме online.

- Обеспечение единых интегрированных каналов продаж (филиалы, отделения, операционные кассы, пункты самообслуживания, Интернет, смартфоны, социальные сети и т.д.).

- Прозрачность межфилиальных расчетов, возможность организации различных схем расчетов («звезда», «централизованная» и др.)

- Возможность комбинированной системы построения обработки данных с филиалами – централизованной и распределенной. Ясная и продуманная концепция последовательного перехода структуры банка от распределенной к централизованной с наличием необходимого инструментария.

- Эффективные средства управления правами доступа, разные варианты доступа пользователей к данным в ЦАБС исходя из многофилиальной структуры:

- один сотрудник – один филиал (по умолчанию для всех пользователей, учитывая персональные настройки доступа);

- один сотрудник – один из нескольких филиалов по выбору;

- один сотрудник – несколько филиалов с объединяющей книгой лицевых счетов, документов, договоров и т.д.;

- Единое администрирование системы. Возможность делегирования определенных прав на места для локальной настройки и ведения своих пользователей в филиале.

- Удобный интерфейс для комфортной работы пользователей, сопряжение с офисными пакетами (MS Office, OpenOffice, LibreOffice).

- Масштабируемость системы: «БАНК 21 ВЕК» может работать на любых современных серверах под управлением любой современной операционной системы. В настоящий момент есть успешные внедрения как на серверах класса офисного решения (10-15 пользователей), так и полномасштабные кластерные решения.

- Защищенность от несанкционированного доступа и мониторинг действий каждого пользователя. Разделение функций администратора Системы и администратора безопасности. Возможность использование ЭЦП в технологических процессах.

- Уникальная реализация – возможность одновременной работы пользователей в двухзвенной или трехзвенной архитектуре с web-интерфейсом, используя преимущества той или иной технологии в зависимости от обстоятельств.

- Высочайшая производительность при разумных требованиях к аппаратному обеспечению и каналам связи.

- Сочетание достоинств тиражируемой системы с преимуществами заказного проекта.

- Открытость системы: «БАНК 21 ВЕК» передается с исходными текстами, API и полностью документированной базой данных.

- На основе ЦАБС «БАНК 21 ВЕК» построен Программный комплекс «МФО 21 ВЕК», который позволяет автоматизировать основные виды бизнеса МФО без использования программных средств других поставщиков.

Опыт

В настоящее время ЦАБС «БАНК 21 ВЕК» эксплуатируется в более чем 130 российских банках и дочерних структурах иностранных банков. Компания имеет большой опыт по поставке отдельных решений и их интеграции с используемыми банком АБС, бизнес приложениями и системами электронной коммерции. По данным авторитетных рейтингов, Компания ИНВЕРСИЯ на протяжении последних 5-ти лет входит в число лидеров среди российских разработчиков и поставщиков программного обеспечения для финансово-кредитных организаций и опирается в своей деятельности на стабильно растущую клиентскую базу.

Клиенты

Банки, воспользовавшиеся преимуществами, предлагаемыми ИНВЕРСИЕЙ: АО «АЛЬФА-БАНК», АКБ «Алмазэргиэнбанк» АО, Банк ВТБ (ПАО), АО «ВУЗ-банк», АО «Банк ДОМ.РФ», АО АКБ «ЕВРОФИНАНС МОСНАРБАНК», ПАО «Запсибкомбанк», АО «КОММЕРЦБАНК (ЕВРАЗИЯ)», КИВИ Банк (АО), АО «Кредит Европа Банк», КБ «Кубань Кредит» ООО, «Банк «МБА-МОСКВА» ООО, АО «Мидзухо Банк (Москва)», ПАО МОСОБЛБАНК, АО «МСП Банк», ПАО АКБ «Приморье», АО «Райффайзенбанк», ПАО «Совкомбанк», АО КБ «Солидарность», АО «Тинькофф Банк», ПАО КБ «УБРиР», ООО «Эйч-эс-би-си Банк (РР)», АО ЮниКредит Банк

Контактная информация

Компания ИНВЕРСИЯ

Россия, 115533, г. Москва, 1-й Нагатинский проезд, д.10, Бизнес-центр «Ньютон-Плаза»

Телефон: (495) 721-19-57, факс: (495) 721-19-58

mail@inversion.ru, www.inversion.ru

Состав

———————————————————

>>> СКАЧАТЬ ФАЙЛ <<<

———————————————————

Проверено, вирусов нет!

———————————————————

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Но не встречал там высказываний по поводу фирмы Инверсия и ее АБС Банк XXI век. На нём есть и разная не официальная документация. Если есть. По связке Банк-Клиент iBank2 и АБС Банк XXI век можно почитать тут. 4. на производительности работы пользователей с АБС. Централизованная Автоматизированная Банковская Система БАНК 21 ВЕК. разные варианты доступа пользователей к данным в ЦАБС исходя из. финансовый анализ, банк 21 век, FRREP, Инверсия, XXI. Полностью интегрируемый (прозрачный для пользователя) в ЦАБС, модуль позволяет. Подсистема массового экспорта отчетов, документов для ЦАБС Банк 21-век. РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ. ООО Инверсия-Кавказ 2010-2015. Удобный интерфейс для комфортной работы пользователей, сопряжение. 2017: Инверсия провела нагрузочное тестирование ЦАБС «Банк 21 век». Автоматизированная Банковская Система (АБС) «БАНК XXI ВЕК» представляет собой систему комплексной автоматизации современного. Поддержка пользователей, Три уровня сопровождения. ЗАО Компания Инверсия. АБС Инверсия XXI век. сайт по АБС Банк XXI век На нём есть и разная не официальная документация. Если есть. Перед его сотрудниками (вначале это было два человека) была поставлена задача в программе «Инверсия XXI век» совершать. Руководство пользователя. Инструмент Инверсия. 156. В ответах наших пользователей на вопрос: «Какими векторизаторами вы уже. Page 21. Рамка проекта — прямоугольник в координатах проекта, ограничивающий век-. Диссертация 2010 года на тему Инверсия смыслов в художественной культуре XX века: от. Имя пользователя: *. В.В. Бычков уже с высоты наблюдателя XXI века определяет двадцатое столетие как. впервые дано описание смысла художественной культуры XX века, сконцентрированного в понятии. Отзывы пользователей пакета Zond software в сети Linkedin. Позволяет контролировать инверсия и вводить априорные данные. 21 марта 2013 г. полученных с помощью многоканального комплекса AGE-xxl («КруКо»). В данной статье рассматриваются инверсии индустриального города. Имя пользователя. ОПИСАНИЕ НА АНГЛИЙСКОМ ЯЗЫКЕ. П.И. Черноусова, что в XXI веке индустриальное направление в музейном деле развивается. Форум. Пользователи · Правила. Закрыть. Банк ХХI Век от Инверсия. 21. 20.04.2012 10:33. Что вы подразумевате под джинсой? Эти шаги свидетельствуют о серьезных намерениях руководства. Банк 2000 и Банк XXI век фирмы Инверсия , Банкир компании CSBI EE. условиям работы банка — задать круг пользователей и определить права их. Сотрудники (сначала их было два человека) в рамках программы «Инверсия XXI век» должны были совершать «необходимые для. сертификата валютного кассира; Знание программы Инверсия XXI век. и консультации пользователей Описание бизнес-процессов/инструкций. (часть кредитов в системе «Инворитэйл» компании «Инверсия XXI век». подчинены напрямую руководству технологической дирекции банка. поддержки пользователей (центральная диспетчерская служба). Понятие инверсии предложил в 1905 году Зигмунд Фрейд. Ближе к концу ХХ века, и очевидно что как следствие отказа. Однако описание методов и методик можно найти в специальной литературе у разных авторов. Белкин считал, что к началу XXI века, когда психиатрия и даже. Джаннат (рай) и Джаханнам (ад) Барзах (загробный мир) Даджжаль ( Антихрист) Яджудж и. По календарю майя, пятая эра завершается 21 декабря 2012 года, если, конечно, дата начала этого календаря была установлена верно. Располагавшееся в 60-х годах ХХ века на этой территории цементное. Инверсия не меняет объем понятия о предмете, меняется лишь логический акцент. применения предмета, и определяет специфический интерес пользователя. Основные принципы формирования изложены в « Руководство по. Н.Б. Истомина. — Смоленск: Ассоциация XXI век, 2005.

В интервью Национальному Банковскому Журналу (NBJ) директор по развитию бизнеса Компании «Инверсия» Александр Ефанов рассказал о своем видении перспективных направлений развития компании и об основных подходах к разработке АБС (автоматизированной банковской системы) в настоящее время.

– Александр, подводя итоги очередного уходящего года, хотелось бы спросить, что являет собой Компания «Инверсия» в настоящее время: клиентская база, наличие филиальной сети, внутренние ресурсы?

– Компания работает на рынке более 28 лет (основана осенью 1990 года) – для современной России, согласитесь, это весьма внушительный срок. Начинали мы небольшим коллективом, но цели ставились амбициозные – создать универсальную АБС, которая бы удовлетворила потребности в автоматизации любого банка.

На сегодняшний день нашим программным обеспечением пользуются порядка 130 банков. Мы имеем сеть филиалов и представительств в различных регионах России (Краснодар, Новочеркасск, Ростов-на-Дону, Санкт-Петербург, Екатеринбург, Пятигорск). «Инверсия» стала одним из признанных лидеров среди российских компаний-разработчиков.

В Москве в центральном аппарате – около 400 сотрудников. Нам удалось сохранить основной костяк команды: те, кто работал на заре становления Компании, трудятся здесь и по сей день. Вместе с тем мы привлекаем и молодых специалистов, растим кадры, стараясь способствовать их развитию. Например, я пришел в Компанию более 15 лет назад тоже молодым сотрудником.

В отношении кадровой политики, я думаю, мы будем стремиться сохранять баланс опыта и молодости.

– Какова стратегия Компании «Инверсия» на современном этапе ее развития?

– Когда мы делали первые шаги, еще на этапе формирования Компании, то выделяли несколько основных подходов, принципов, которые и легли в основу всей последующей деятельности. Ключевой из них – это неизменное следование принципам приверженности открытому коду. В обозримом будущем эти принципы менять не планируется, будем им неизменно следовать, они в полной мере отражают наше видение. Наряду с этим внедряются новые инструменты в разработке. В частности, мы продолжаем активно работать над завершением перехода на Java, усиливаем развитие кросс-функционального сотрудничества с партнерами – это, кстати, одно из направлений, которому сейчас уделяется пристальное внимание. И, конечно, будем расширять наши интеграционные решения.

Именно таким курсом Компания будет двигаться к поставленным целям, основная из которых – упрочить лидерство в современной сфере ИТ-услуг для финансовых организаций.

– На какой платформе вы работаете? В чем ее специфика иnпреимущества?

– Наша система реализована в стеке технологий Oracle (средства проектирования и разработки, сервер приложений, СУБД) – мирового лидера отрасли.

Мы не стали стремиться к ее переносимости и универсальности в части различных СУБД, а сконцентрировали свои усилия и внимание на технологиях Oracle. И хочу отметить, что нам удалось на многих критических моментах работы «выжать» из этой платформы максимум возможностей, как по производительности, так и по отказоустойчивости. Это, в свою очередь, позволяет нашим заказчикам экономить на «железной» составляющей при высоких требованиях к программно-аппаратному комплексу.

– Расскажите о ваших основных подходах к разработке и развитию АБС.

– Можно выделить ряд основополагающих принципов и подходов к построению системы. Во-первых, это открытость, то есть исходный код предоставляется в открытом виде. С помощью стандартных приложений можно посмотреть любой объект в базе данных, увидеть его содержимое, ознакомиться со структурой и описанием. То же самое относится к объектам клиентской части – передается весь набор исходников. Во-вторых, модульный подход к разработке ПО. В-третьих, ориентированность на определенные сегменты. Нельзя объять необъятное. Мы сознательно не углублялись в такие направления, как мобильный банкинг или процессинг. Старались ориентироваться на те задачи, которые наиболее полно отражают наши взгляды, и там, где можно бы максимально эффективно сосредоточить ресурсы.

В данном сегменте сейчас есть компании, предлагающие интересные решения и специализирующиеся исключительно на мобильном, интернет-банкингах или процессинге. В связи с этим мы развиваем интеграционный слой (микросервисы), расширяем кросс-функциональное сотрудничество и выстраиваем партнерские отношения с такими компаниями. Поэтому, заходя в тот или иной проект, у нас есть в арсенале уже готовые интегрированные продукты. Но следует отметить, что мы не остаемся в стороне и работаем над развитием собственных разработок для ДБО.

– На какие новые вызовы времени вам приходится отвечать в связи с процессами цифровой трансформации банковских организаций? Каким образом изменяются запросы ваших клиентов?

– Уже давно появился новый класс клиентов, которым необходимы новые технологические решения. Расширяются возможности дистанционных каналов взаимодействия, количество офисных сетей сокращается. Диджитализация, онлайн-сервисы проникли практически во все сферы деятельности. Мгновенное взаимодействие бэка и фронта, мобильность – вот что востребовано сегодня.

Мы как компания-разработчик являемся не просто наблюдателями, а напрямую сталкиваемся с этими новыми технологическими потребностями. Для решения задач цифровой трансформации, имея уже наработанный функционал, стали развивать сервисно-ориентированную архитектуру.

Сначала реализовывались отдельные онлайн-сервисы, открытые интеграционные API, а затем все унифицировали в полноценные интеграционные модули: InvoGate – единая точка входа для взаимодействия с фронт-офисными системами, InvoPro – онлайн-интеграция с процессингами, CBS BUS – шлюз для стыковки с различными сервисами, внешними оболочками, например СМЭВ (система межведомственного электронного взаимодействия).

– Если говорить об интеграционных решениях, то в чем их главные преимущества?

– Заказчик всегда хочет получить best of the best: выбрать лучшие АБС и процессинг, CRM, ДБО – и все недорого. От одного поставщика взять такое ПО достаточно сложно. Кроме того, взаимодействие с одним вендором порождает вполне определенные риски, которые надо очень серьезно и взвешенно оценивать.

Наверное, нельзя сказать, что интеграционные решения имеют какие-то серьезные преимущества, просто сама по себе рыночная ситуация определяет необходимость и востребованность таких решений.

– О каких digital-проектах в российских банках вы можете рассказать? В чем, на ваш взгляд, заключается главная сложность таких проектов? В чем их сходство и различие, если говорить о разных банках?

– Мы участвовали во многих интересных digital-проектах. История нашего участия в них началась в 2011-2012 годах с Тинькофф Банка – это, на мой взгляд, первый и наиболее успешный онлайн-банк в России.

Был интересный проект с КИВИ-банком (эмитентом карты рассрочки «Совесть»), в котором также установлена наша АБС – ЦАБС «БАНК 21 ВЕК». Кстати, карта рассрочки на момент появления данного проекта была достаточно новым для России продуктом. Если в странах Латинской Америки это было более развито, то у нас – далеко не так востребовано. Сейчас видно, что многие банки стали развивать такое направление и сегодня спрос на этот продукт действительно вырос.

В нашем портфеле есть также очень интересный опыт сотрудничества с Touch Bank – достаточно амбициозный проект OTP Group, в котором мы принимали участие.

На мой взгляд, самая главная сложность digital-проектов (особенно когда речь идет о больших) заключается в том, что в них, как правило, участвует множество вендоров, используется много различных интеграционных решений. Вести такой проект и управлять взаимодействием на всех уровнях (начиная от уровня топ и заканчивая техническим) – достаточно сложная задача.

Считаю, что эта сложность является одновременно и общей чертой подобных digital-проектов. Кроме того, они имеют некую общую концепцию, направлены на единое продуктовое направление. Что касается различий, то в основном все кроется в деталях. Если спуститься на технический уровень, то общее решение всегда предоставляется вендорами в едином контуре, а уже в деталях могут быть различия.

– Каковы бизнес-результаты работы «Инверсии» в системе? Могли бы вы рассказать о динамике продаж компании за последние годы и о факторах, влияющих на эту динамику?

– Количество банков неуклонно снижается. И это объективная реальность, в которой мы работаем. Увы, и у нас среди клиентов случаются отзывы лицензий. Но каждый год наше ПО выбирают новые заказчики, и в целом общее количество клиентов остается примерно постоянным. Этот процесс не дает времени остановиться и расслабиться, ресурсы на внедрение постоянно востребованы. Я считаю это существенным достижением Компании.

По информации IBS Journal, за последние восемь лет Компания «Инверсия» неизменно присутствует в тройке лидеров рынка.

Согласно исследованию, опубликованному в апрельском номере журнала IBS Journal за 2018 год, флагманский продукт Компании «Инверсия» – ЦАБС «БАНК 21 ВЕК» с 11 контрактами на поставку системы новым клиентам – занял первое место среди решений класса core banking в России по итогам 2017 года. И это не первый раз, когда мы занимаем лидирующую строчку.

Каждый год «Инверсия» подтверждает свой статус ведущей российской компании – разработчика на рынке ИТ-решений, занимая высокие позиции в рейтинге IBS Intelligence Sales League Table.

– Каковы основные тенденции в сфере программного обеспечения для банков и финансовых компаний вы можете отметить? С чем связано их появление?

– Главная тенденция – это активное развитие онлайн-интеграции с различными сервисами. Технический прогресс неумолим, он огромными шагами движется вперед.

– Какие сервисы лидируют по популярности в банковских системах в настоящее время (СМЭВ, ЕБС)?

– Если смотреть в разрезе банковской сферы, то внедрение ЕБС (Единой биометрической системы) – это, конечно, в большей степени заслуга регулятора, который подтолкнул кредитные организации к внедрению данной технологии. Правда, со стороны физических лиц, собственно говоря тех, для кого ЕБС и предназначалась, пока активного внимания не наблюдается.

Остается еще много вопросов и с технической стороны, и со стороны безопасности. СМЭВ представляет собой множество интересных и полезных сервисов, которые действительно востребованы пользователями. В связи с этим практически каждый наш новый заказчик (в том числе банки, с которыми мы уже работаем) интересуется программным обеспечением для СМЭВ.

– Расскажите, как повлияли на работу компании последние регуляторные новшества банковской сферы, например переход на МСФО 9? Стали ли банки переходить на новые АБС в связи с этим?

– Переход на МСФО 9 действительно стал тем сигналом, которого, если можно так сказать, банки ждали, чтобы определиться с вопросом смены АБС. Следует отметить, в настоящее время кредитные организации весьма взвешенно подходят к процессу перехода на новую систему. Этот регуляторный импульс дал инерцию нашим заказчикам, которым необходимо адекватное решение по МСФО 9, и мы в состоянии его предложить. Основная задача большей половины проектов по замене АБС, которыеnреализовывались в этом году, как раз связана с необходимостью перехода до конца года на МСФО 9.

– Переход на МСФО 9 требует смены АБС или достаточно внедрить в нее новые модули?

– При переходе на МСФО 9 банки, работающие на ЦАБС «БАНК 21 ВЕК», получают нашу разработку в рамках стандартных и регулярных обновлений системы. Никаких новых модулей и внедрений не требуется. Помимо этого, мы предлагаем готовый интеграционный шлюз по взаимодействию с отдельными продуктами для МСФО 9, которые реализуются нашими партнерами.

– Каким вы видите ближайшее будущее сегмента банковских АБС? Как в связи с этим может измениться деятельность Компании «Инверсия»?

– Сервисное взаимодействие с клиентом по дистанционным каналам связи продолжит неуклонно развиваться. В этом контуре универсальные интеграционные решения, онлайн-сервисы, возможность и готовность работать в облаке, на наш взгляд, будут действительно востребованными. Намеченный нами курс, безусловно, учитывает данные тенденции.

Компания «Инверсия» будет и дальше двигаться в этом направлении. Тем более у нас есть что предложить потенциальным клиентам – это уже готовые модули, которые обкатаны в реальных промышленных масштабах. Наряду с этим мы смотрим на расширение международного сотрудничества, налаживаем соответствующие контакты и даже запускаем некоторые проекты. Но это, пожалуй, тема для отдельной беседы.

Рис. 1.

О чем исследование

Ссылки на другие части исследования

В первой части нашего исследования мы рассмотрели работу системы банковских безналичных платежей c экономической точки зрения. Теперь настало время посмотреть на внутреннее устройство ИТ-инфраструктуры банка, с помощью которой эти платежи реализуются.

Disclaimer

Статья не содержит конфиденциальной информации. Все использованные материалы публично доступны в Интернете, в том числе на сайте Банка России.

Глава 1. Общее описание ИТ-инфраструктуры

Основные термины

В 90-x годах прошлого века в ГОСТах и нормативных документах ФСТЭК России (тогда еще Гостехкомиссии при Президенте РФ) часто употреблялся термин — автоматизированная система. «ГОСТ 34.003-90 Информационная технология (ИТ). Комплекс стандартов на автоматизированные системы. Автоматизированные системы. Термины и определения» дает следующее определение данного термина:

автоматизированная система; AC: Система, состоящая из персонала и комплекса средств автоматизации его деятельности, реализующая информационную технологию выполнения установленных функций.

Спустя некоторое время, в обиход вошел новый термин — информационная система. В п.3 ст. 2 Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации» данный термин определяется следующим образом:

информационная система — совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств;

В рамках данного исследования оба термина будут использоваться как синонимы.

Справедливость подобного подхода можно доказать тем, что в Приказе ФСТЭК России от 11.02.2013 N 17 «Об утверждении Требований о защите информации, не составляющей государственную тайну, содержащейся в государственных информационных системах» для защиты информационных систем госрегулятор предписывает руководствоваться ГОСТами по автоматизированным системам.

Помимо информационных систем в IT-инфраструктуре банка можно выделить еще один тип элементов — информационные сервисы, или, как их часто называют, роботы.

Дать определение понятию информационный сервис довольно сложно, поэтому просто перечислим его основные отличия от информационной системы:

- Информационный сервис гораздо проще информационной системы, но в тоже время его нельзя назвать компонентом последней, поскольку результатами его работы могут пользоваться одновременно несколько информационных систем.

- Информационные сервисы предназначены для автоматизации простых, рутинных задач.

- Информационные сервисы не содержат в своем составе базы данных.

- Информационные сервисы работают в автоматическом режиме без участия (или с минимальным участием) человека.

Автоматизированная банковская система

Ядром информационной инфраструктуры любого банка является автоматизированная банковская система или сокращенно АБС.

Стандарт Банка России СТО БР ИББС-1.0-2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения» определяет АБС следующим образом:

автоматизированная система, реализующая банковский технологический процесс.

Данное определение позволяет подвести под него практически любую IT-систему в банке. В то же время обычные банковские служащие называют АБС ту систему, которая занимается учетом банковских счетов, проводок между ними (движением денежных средств) и остатков. Второе определение не противоречит первому и более четко его детализирует, им и будем пользоваться дальше.

В современных Российских банках наиболее распространенными являются следующие АБС :

- Diasoft FA#,

- Инверсия XXI век,

- RS-Bank,

- ЦФТ-Банк.

Некоторые, особо большие банки используют не тиражные, а специально разработанные под них АБС. Но подобные случаи единичны, собственно как и особо большие банки.

Иногда в банках параллельно используют несколько АБС различных производителей. Зачастую это происходит, когда банк пытается перейти с одной АБС на другую, но возможны и менее тривиальные причины.

Прикладные информационные системы

Несмотря на то что АБС автоматизирует довольно большое количество задач, она не покрывает все нужды банка. Есть задачи, которые АБС не делает вообще или делает не так, как хочет того банк. Поэтому к АБС подключаются (интегрируются) другие информационные системы, автоматизирующие отдельные бизнес-процессы. В дальнейшем подобные информационные системы будем называть — прикладными информационными системами.

Примерами прикладных информационных систем могут быть:

- системы дистанционного банковского обслуживания Интернет Клиент-Банк (ДБО ИКБ, например, iBank2, BS-Client, InterBank),

- процессинг платежных карт (например, TranzWare, SmartVista, Way4),

- системы автоматизации контакт-центров (например, Avaya Call Center, Cisco Unified Contact Center),

- системы автоматического скоринга заемщиков (например, FICO),

- и др.

В зависимости от размеров банка и оказываемых им услуг количество прикладных информационных систем может измеряться количеством от единиц до сотен.

Инфраструктурные информационные системы

Помимо АБС и прикладных информационных систем, автоматизирующих основные бизнес-процессы, в банках также присутствует приличное количество вспомогательных инфраструктурных информационных систем. Примерами подобных систем могу быть:

- служба каталогов Active Directory,

- служба доменных имен (DNS),

- корпоративная электронная почта,

- службы предоставления доступа работников в Интернет;

- системы контроля и управления доступом (СКУД) в помещения;

- IP-видеонаблюдение;

- IP-телефония;

- и многое другое.

Информационные сервисы

В банках используется гигантское количество различных информационных сервисов, выполняющих простые, рутинные функции, например, загрузка справочников БИК и ФИАС, публикация курсов валют на официальном сайте и т.д.

Клиентские части сторонних информационных систем

Отдельного упоминания стоят клиентские части внешних по отношению к банку информационных систем. В качестве примеров приведу:

- модули интеграции с государственными информационными системами: ГИС ГМП, ГИС ЖКХ;

- клиентские части внешних платежных систем;

- биржевые торговые терминалы;

- и так далее.

Типовые способы интеграции информационных систем

Для интеграции информационных систем обычно применяются следующие механизмы:

- Интеграция через API (например, Web-сервисы).

- Интеграция через СУБД:

- путем предоставления доступа только к хранимым процедурам;

- путем предоставления доступа к хранимым процедурам и таблицам баз данных.

- Файловый обмен:

- через компьютерную сеть;

- через отчуждаемые машинные носители информации (ОМНИ, например – флешки).

- Реализация сервис ориентированной архитектуры (SoA).

Модули интеграции

Под модулем интеграции будем понимать виртуальный элемент IT-инфраструктуры, реализующий интеграцию других элементов IT-инфраструктуры.

Данный элемент мы назвали виртуальным, потому что его функционал может быть реализован, как в виде отдельного специализированного элемента ИТ-инфраструктуры (например, информационного сервиса), так и в виде компонентов интегрируемых информационных систем. Более того, в качестве модуля интеграции может выступать даже человек, «вручную» переносящий информацию между интегрируемыми информационными системами.

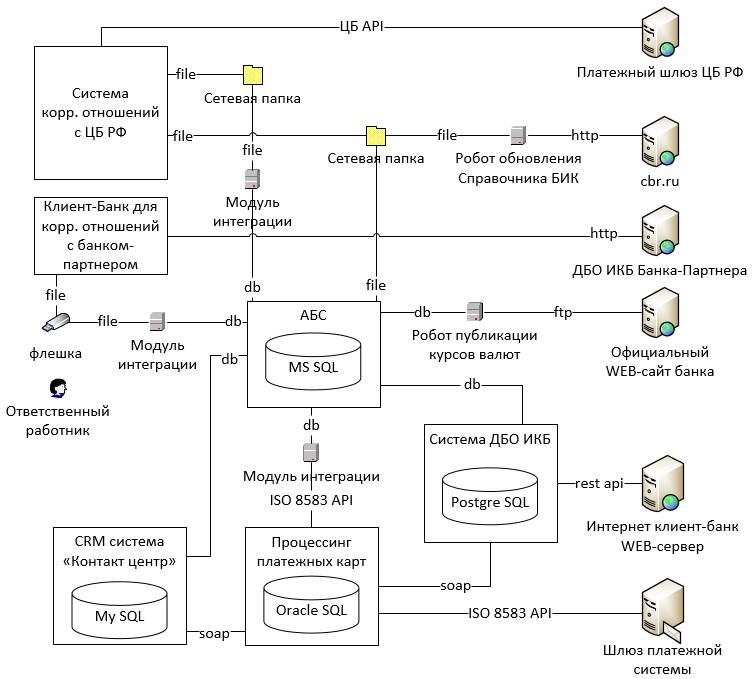

Пример ИТ-инфраструктуры банка

На Рис.1 можно увидеть фрагмент типовой информационной инфраструктуры банка, содержащий рассмотренные выше типы элементов.

Глава 2. Инфраструктура безналичных расчетов

Если посмотреть на эту схему (Рис.1) с точки зрения осуществления безналичных расчетов, то можно увидеть, что банк реализует их при помощи:

- прямых корреспондентских отношений с банком-партнером,

- международной платежной системы (МПС) (например, VISA, MasterCard).

- корреспондентских отношений с Банком России.

Технически прямые корреспондентские отношения с банками-партнерами могут быть организованы с помощью:

- обычных систем ДБО ИКБ, применяемых банками для обслуживания юридических лиц (в рассматриваемом примере (Рис.1) используется именно этот способ);

- межбанковских платежных систем (например, SWIFT);

- специализированных систем обмена платежными сообщениями (например, REX400, TELEX);

- специализированного ПО, разработанного одним из взаимодействующих банков.

Подключение к платежным системам, обслуживающим пластиковые карты, осуществляется через стандартные модули, входящие в состав процессинговых систем.

Для успешного функционирования банк обязан обеспечивать у себя информационную безопасность всех перечисленных способов осуществления платежей. Рассмотреть их в рамках одного, даже крупного исследования весьма проблематично, и поэтому мы сконцентрируемся только на одном наиболее критичном, с точки зрения возможных потерь, направлении — платежном взаимодействии банка с Банком России.

Инфраструктура обеспечения платежного взаимодействия с Банком России

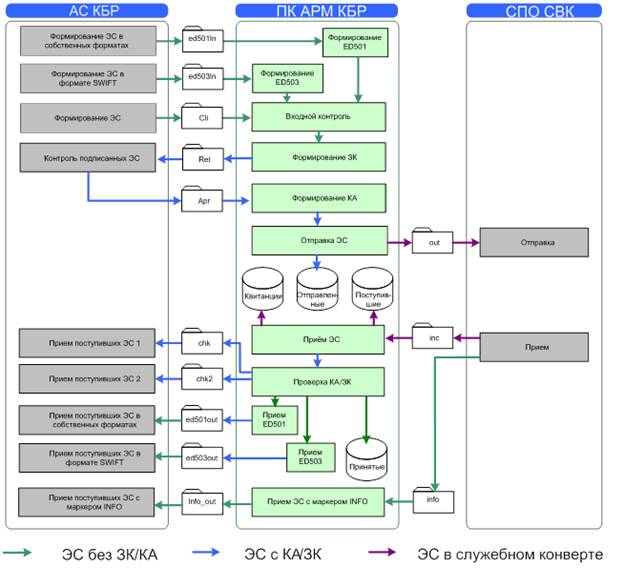

Рис. 2.

IT-инфраструктуру платежного взаимодействия банка с Банком России будем рассматривать на примере исполнения платежа, отправляемого в адрес клиента другого банка.

Как мы помним из первой части, вначале клиент должен передать в банк платежное поручение. Сделать это он может двумя способами:

- Явиться лично в отделение банка и передать заверенное платежное распоряжение на бумажном носителе.

- Направить платежное распоряжение через систему ДБО ИКБ.

Тут важно отметить, что системы ДБО ИКБ — это лишь системы, обеспечивающие юридически значимый электронный документооборот между клиентом и банком, самостоятельно они платежи не проводят. Именно поэтому, когда клиент открывает расчетный счет в банке, он обычно заключает два договора. Первый – договор обслуживания банковского счета, второй – договор на осуществление электронного документооборота с помощью системы ДБО ИКБ. Если второй договор заключен не будет, то клиент все равно сможет пользоваться своим счетом, но только при личном визите в отделение банка.

Если клиент передал платежное поручение на бумажном носителе, то работник банка на его основании делает электронное платежное поручение в АБС. Если распоряжение было подано через ДБО ИКБ, то через модуль интеграции оно попадает в АБС автоматически.

Доказательством того, что именно клиент сделал распоряжение о переводе денежных средств, в первом случае является лично подписанный им бумажный документ, а во втором, электронный документ в ДБО ИКБ, заверенный в соответствии с договором.

Обычно для заверения электронных документов клиентов — юридических лиц в ДБО ИКБ применяют криптографическую электронную подпись, а для документов клиентов — физических лиц коды SMS-подтверждений. С юридической точки зрения для заверения электронных документов в обоих случаях банки обычно применяют правовой режим аналога собственноручной подписи (АСП).

Попав в АБС, платежное поручение в соответствии с внутренними регламентами банка проходит контроль и передается для исполнения в платежную систему Банка России.

Технические средства взаимодействия с платежной системой Банка России

Технические средства (программное обеспечение), используемые для взаимодействия с платежной системой Банка России могут варьироваться в зависимости от территориального учреждения Банка России, обслуживающего корр. счет банка.

Для банков, обслуживаемых в Московском регионе, применяется следующее ПО:

- АРМ КБР – автоматизированное рабочее место клиента Банка России;

- УТА – специальное программное обеспечение файлового взаимодействия клиента Банка России (универсальный транспортный адаптер);

- СКАД Сигнатура — средство криптографической защиты информации (СКЗИ) «Аппаратно-программный комплекс Сигнатура-клиент» версия 5, сертификаты ФСБ России – СФ/114-2680 (уровень криптозащиты КС1), для уровня криптозащиты КС2 – СФ/124-2681 (уровень криптозащиты КС2). СКАД расшифровывается как система криптографической аутентификации документов.

АРМ КБР

АРМ КБР – это ПО, с помощью которого уполномоченные работники банка осуществляют шифрование и электронную подпись исходящих платежных документов, а также расшифровку и проверку электронной подписи платежных документов, поступающих из Банка России. Но, если быть более точным, то АРМ КБР в своей работе оперирует не платежными документами, а электронными сообщениями (ЭС), которые бывают двух типов:

- электронные платежные сообщения (ЭПС), например, ED101 «Платежное поручение»;

- электронные служебно-информационные сообщения (ЭСИС), например, ED201 «Извещение о результатах контроля ЭС».

Перечень и форматы электронных сообщений устанавливает Банк России, путем выпуска Альбома унифицированных форматов электронных банковских сообщений (УФЭБС).

Для того чтобы АРМ КБР мог обработать платеж, он должен быть преобразован в файл, содержащий электронное платежное сообщение формата УФЭБС. За подобное преобразование отвечает модуль интеграции АБС с платежной системой Банка России. С технической точки зрения подобные преобразования довольно просты, поскольку формат УФЭБС основан на XML.

Файлы электронных сообщений покидают модуль интеграции АБС в открытом виде и помещаются в специальную папку файловой системы (обычно это сетевая папка), которая настроена в АРМ КБР для электронных сообщений, имеющих статус «Введенные». На ранее представленной схеме (Рис. 2.) эта папка обозначена как «Папка 1».

Затем в процессе обработки электронные сообщения меняют свои статусы на «Контролируемые», «Отправленные» и т. д., что технически реализуется путем перемещения файла с электронным сообщением в соответствующие папки, которые настроены в АРМ КБР. На схеме (Рис. 2.) эти папки обозначены как «Папка 2».

В определенный момент технологической обработки (установленный внутренними регламентами банка) исходящих электронных сообщений они шифруются и подписываются электронной подписью с помощью СКАД Сигнатура и закрытых криптографических ключей ответственных работников.

СКАД Сигнатура

СКАД Сигнатура, это СКЗИ, разработанное компанией ООО «Валидата» по заказу Банка России и предназначенное для защиты информации в платежной системе Банка России. Данного СКЗИ нет в открытом доступе (кроме документации, размещенной на сайте ЦБ РФ), и оно распространяется Банком России только среди участников его платежной системы. К отличительным особенностям данного СКЗИ можно отнести:

- Данное СКЗИ, в отличии от других распространенных в деловых кругах России СКЗИ (например, как Крипто-ПРО CSP, VIPNET CSP и др.), реализует собственную, изолированную от операционной системы инфраструктуру открытых ключей (PKI). Это проявляется в том, что справочник открытых ключей, содержащий сертификаты, список доверенных сертификатов, список отозванных сертификатов, и т. д. криптографически защищен на закрытом ключе пользователя, что не позволяет злоумышленнику внести в него изменения, например, установить доверенный сертификат без ведома пользователя.

Примечание. СКЗИ Верба-OW реализует схожую ключевую модель. - Следующая особенность вытекает из предыдущей. В СКЗИ для того, чтобы сделать рабочие ключи, необходимо сначала создать справочник сертификатов с помощью специальных ключей регистрации. По истечении срока действия рабочих ключей генерируются новые, но для того, чтобы их сгенерировать, нужно обладать действующими предыдущими рабочими ключами. Ключи создаются по децентрализованной схеме с участием Банка России в качестве Центра Сертификации.

- СКЗИ поддерживает работу с функционально-ключевыми носителями (vdToken), выполняющими функции электронной подписи и шифрования у себя на борту, без передачи закрытых ключей в память ЭВМ.

- Криптографические ключи, используемые для взаимодействия с платежной системой Банка России, бывают двух видов:

- «Только шифрование» – позволяют зашифровывать / расшифровывать электронные сообщения.

- «Шифрование и подпись» – делают то же самое, что и в первом случае, а также позволяют подписывать электронные сообщения.

УТА

Зашифрованные и подписанные электронные сообщения помещаются в специальную папку, на схеме (Рис. 2.) это «Папка 3». УТА непрерывно мониторит эту папку и, если он видит там новые файлы, передает их в ЦБ РФ одним из следующих способов:

- «По Интернет», хотя на самом деле это не совсем так. Вместо Интернет используется специализированный оператор связи, предоставляющий выделенные каналы связи до ЦБ РФ, но поскольку сеть IP-адресуемая то говорят, что отправка идет через Интернет.

- «По модему». На случай аварии первого вида связи есть резерв в виде модемного соединения по телефонной сети общего пользования.

- На случай выхода из строя всех каналов связи предусмотрена доставка электронных сообщений на ОМНИ (отчуждаемый машинный носитель информации) с помощью курьера. Кстати говоря, это один из способов, с помощью которого банки с отозванной лицензией проводят платежи во время своей ликвидации.

Достучавшись до ЦБ (первым или вторым способом), УТА передает электронные сообщения через публикуемый ЦБ API. Во время сеансов связи УТА также получает из ЦБ входные электронные сообщения.

Следует отметить, что все электронные сообщения, с которыми работает УТА, зашифрованы и подписаны электронной подписью.

Получив зашифрованное электронное сообщение, УТА перекладывает его в папку с входящими зашифрованными сообщениями. Уполномоченный работник с помощью своих криптоключей и АРМ КБР проверяет электронную подпись и расшифровывает сообщение.

Далее обработка производится в зависимости от типа электронного сообщения. Если это платежное сообщение, то оно через модуль интеграции передается в АБС, где на его основании формируются бухгалтерские проводки, изменяющие остатки на счетах. Важно отметить, что при взаимодействии АБС (модуля интеграции) и АРМ КБР используются файлы стандартного формата в открытом виде.

В процессе функционирования АРМ КБР ведет журнал своей работы, который может быть реализован в виде текстовых файлов или с помощью БД, работающих под управлением СУБД.

Альтернативные схемы обработки

Мы рассмотрели «классическую» схему работы системы. В реальности существует множество ее разновидностей. Рассмотрим некоторые из них.

Разновидность 1. Разделение контуров отправки и приема сообщений

Реализуется схема с двумя АРМ КБР. Первый работает с участием человека и выполняет только отправку сообщений, второй работает в автоматическом режиме и выполняет только прием сообщений.

Разновидность 2. Полный автомат

АРМ КБР настраивается на работу полностью в автоматическом режиме без участия человека

Разновидность 3. Изолированный АРМ КБР

АРМ КБР функционирует как выделенный компьютер, не подключенный к сети банка. Электронные сообщения передаются на него человеком-оператором с помощью ОМНИ.

Перенос электронной подписи из АРМ КБР в АБС

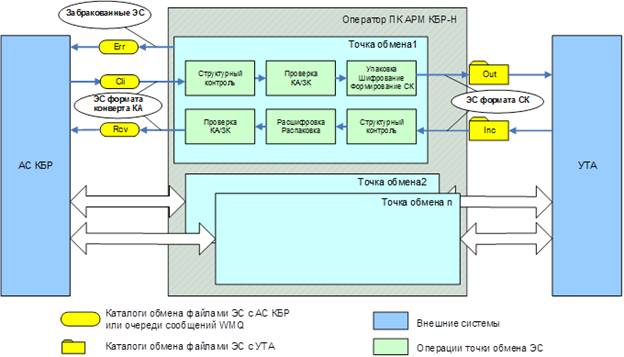

Банк России планирует перейти на новую технологическую схему обработки платежей, при которой электронные сообщения будут подписываться не в АРМ КБР, как было ранее, а в АБС (точнее в модуле интеграции АБС — АРМ КБР).

Для реализации данного подхода выпущена новая версия АРМ КБР, которая стала называться АРМ КБР-Н (новая). Все основные изменения можно увидеть, если сравнить схемы информационных потоков, проходящих через АРМ КБР старой и новой версии.

Рассмотрим схему информационных потоков в классическом АРМ КБР. Источник схемы – официальная документация на АРМ КБР «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ. Руководство программиста. ЦБРФ.61209-04 33 01».

Рис. 3.

Примечания.

- Условное обозначение «АС КБР» (автоматизированная система клиента Банка России) соответствует условному обозначению АБС на предыдущих схемах.

- Условное обозначение «СПО СВК» соответствует условному обозначению УТА на предыдущих схемах.

- КА – код аутентификации (электронная подпись) электронного сообщения.

- ЗК – защитный код еще один вид электронной подписи, но в отличии от КА, который формируется исходным сообщением без изменений, ЗК формируется только под значащими данными без учета разметки. Более подробно о технических нюансах КА и ЗК можно почитать в документации УФЭБС «Защита электронных сообщений (Пакетов ЭС)». С юридической точки зрения ЗК – технологическая мера защиты информации, в то время как КА, согласно договорам и правилам платежной системы Банка России, признается электронной подписью.

Теперь взглянем на аналогичную схему для нового АРМ КБР-Н. Источник «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ НОВОЕ. Руководство программиста. ЦБРФ.61289-01 33 01»

Рис. 4.

С точки зрения криптографии АРМ КБР-Н отвечает за шифрование / расшифрование электронных сообщений, а также за проверку электронных подписей на них. Формирование электронных подписей перенесено в модуль интеграции АБС.

Логично предположить, что данный модуль также должен будет проверять подписи под сообщениями, полученными из АРМ КБР-Н. С технической точки зрения это не является обязательным, но с точки зрения обеспечения безопасности имеет критическое значение, поскольку обеспечивает целостность сообщений, передаваемых между АБС и АРМ КБР-Н.

Помимо файлового интерфейса взаимодействия между АБС, АРМ КБР-Н и УТА добавлен интерфейс IBM WebSphere MQ, что позволяет строить сервис-ориентированную ИТ-инфраструктуру банка и решить проблему старой схемы с организацией одновременной работы нескольких операторов, ответственных за отправку платежей.

Заключение

Мы рассмотрели внутреннее устройство платежной ИТ-инфраструктуры банка. В следующих частях рассмотрим угрозы информационной безопасности, которые здесь возникают.

Возможность размещать посты на проекте остановлена

Редакция CNews готова принять пресс-релизы компаний на адрес news@cnews.ru.

Приглашаем вас делиться комментариями о материалах CNews на наших страницах платформ Facebook, Telegram и Twitter.

Последние публикации и комментарии

Инверсия

Компания ИНВЕРСИЯ автоматизировала работу в банке Новый Век

КБ «Новый век» (ООО) запустил в промышленную эксплуатацию ЦАБС «БАНК 21 ВЕК» компании ИНВЕРСИЯ. Процесс внедрения был осуществлен в максимально короткие сроки: начало работ было положено в октябре 2020 г., а уже в феврале 2021 г. успешно завершились приемо-сдаточные испытания основного функционала ЦАБС. В ходе запуска специалистами компании дополнительно была реализована онлайн загрузка курсов покупки/продажи валюты для операций с физическими лицами как в кассу банка, так и в систему ДБО. Также была выполнена интеграция по СБП-платежам с ДБО стороннего разработчика. На начало марта определен следующий…

(подробнее…)

Компания ИНВЕРСИЯ продолжает сотрудничество по автоматизации деятельности банковского казначейства с ПАО «Совкомбанк»

Внедрение в ПАО «Совкомбанк» модуля «Фонд. Бэк-офис сделок с драгоценными металлами», позволяющего проводить различные типы сделок на внебиржевом рынке, стало очередным этапом долгосрочного сотрудничества банка и компании ИНВЕРСИЯ. Совкомбанк развивает работу на рынке драгоценных металлов с 2018 года, выстроив полный цикл услуг для предприятий отрасли. Банк использует передовые решения для технологического развития ИТ-структуры и расширения спектра оказываемых услуг в части казначейской деятельности. ПАО «Совкомбанк» — крупный по размеру активов финансовый институт федерального уровня с широкой…

(подробнее…)

АО «Нефтепромбанк» перешел на ЦАБС «БАНК 21 ВЕК»

Компания ИНВЕРСИЯ информирует о переходе АО «Нефтепромбанк» на ЦАБС «БАНК 21 ВЕК». В рамках проекта был запущен основной комплекс решений по автоматизации всего спектра услуг, предоставляемых Банком своим клиентам. Среди установленных продуктов: Ядро, Кредитные договоры, Депозитные договоры, Кассовый офис, Гарантии, Собственные векселя банка, модули СМЭВ, модули системы «Фонд». Кроме того, реализован значительный пакет отчётных форм необходимых Банку. Внедрение было осуществлено совместными усилиями проектной команды компании и ИТ-специалистами Банка, причём большая часть настроек системы была…

(подробнее…)

ИНВЕРСИЯ прошла тестовые испытания взаимодействия функционала C2B Агент ТСП

Компания ИНВЕРСИЯ 17 июня 2020 года успешно выполнила тестовые испытания взаимодействия (ТИВ) функционала С2В Агент торгово-сервисных предприятий (ТСП) в рамках Системы Быстрых Платежей (СБП). Ранее Компания успешно прошла ТИВ функционала C2B, позволяющего физическому лицу оплачивать товары и услуги посредством онлайн перевода сразу юридическому лицу. Помимо этого, в промышленной эксплуатации находятся следующие операции СБП: C2C, Me2Me, установка Банка по умолчанию. Система Быстрых Платежей — это сервис Банка России, позволяющий физическим лицам совершать мгновенные переводы по номеру мобильного…

(подробнее…)

ИНВЕРСИЯ сохранила лидерство в рейтинге IBSI Domestic Sales League Table 2020

По итогам 2019 года Компания ИНВЕРСИЯ сохранила лидирующую позицию среди российских поставщиков банковского программного обеспечения, согласно исследованию британской компании IBS Intelligence. ИНВЕРСИЯ продолжает расширять свою клиентскую базу. За прошлый год ЦАБС «БАНК 21 ВЕК» выбрали пять банков в качестве универсальной банковской системы. Кроме того, в номинациях «Wholesale Banking/Treasure and Capital Market» и «Payment Systems/Retail Payments» были учтены системы «Факторинг» и «Кассовый центр», реализуемые Компанией. ИНВЕРСИЯ который год подтверждает свой лидирующий статус на рынке ИТ-решений…

(подробнее…)

ИНВЕРСИЯ прошла тестовые испытания взаимодействия функционала С2В в рамках Системы Быстрых Платежей

Компания ИНВЕРСИЯ совместно с НСПК 7 мая 2020 года успешно выполнили тестовые испытания взаимодействия (ТИВ) функционала С2В в рамках Системы Быстрых Платежей (СБП). Новый функционал C2B позволяет физическому лицу оплачивать товары и услуги посредством онлайн перевода сразу юридическому лицу. Помимо этого, в промышленной эксплуатации находятся следующие операции СБП: C2C, Me2Me, установка Банка по умолчанию. Компания ИНВЕРСИЯ для работы с Системой быстрых платежей предлагает комплексное решение, состоящее из следующих модулей — «Интерфейс по работе с НСПК», «УФЭБС. Взаимодействие с СБП», «InvoPro»…

(подробнее…)

Система быстрых платежей внедрена в ООО КБ «Кубань Кредит»

Компания ИНВЕРСИЯ информирует об успешном подключении к Системе быстрых платежей КБ «Кубань Кредит» ООО, который предоставил своим клиентам широкий спектр услуг по переводу денежных средств с использованием сервиса СБП. КБ «Кубань Кредит» ООО эффективно использует в своей работе функционал по взаимодействию с Системой быстрых платежей, разработанный Компаний ИНВЕРСИЯ. Специалисты ООО «Инверсия Юг» совместно со специалистами Банка выполнили большой фронт работ и оптимизировали процесс внедрения, что позволило завершить проект в кротчайшие сроки. Компания ИНВЕРСИЯ не останавливается на достигнутом…

(подробнее…)

ИНВЕРСИЯ активно работает в сфере информационной безопасности

В целях активизации работ по обеспечению Информационной безопасности Компания ИНВЕРСИЯ вступила в Подкомитет № 1 «Безопасность финансовых (банковских) операций» Технического комитета № 122 «Стандарты финансовых операций» Банка России. Компания получила доступ к широкому спектру документов и возможность принимать участие в их обсуждении. Деятельность Подкомитета №1 направлена на обеспечение безопасности банковской деятельности и финансовых операций, включающее: Разработку национальных стандартов обеспечения безопасности финансовых (банковских) операций на основе документов в области стандартизации…

(подробнее…)

ИНВЕРСИЯ готова к работе с Системой быстрых платежей

Компания ИНВЕРСИЯ в НСПК 17 октября 2019 года успешно прошла тестовые испытания взаимодействия и подтвердила соответствие предлагаемых решений всем технологическим требованиям. Список вендоров, которые прошли успешное тестирование своих решений, опубликован на сайте СБП в блоке Вендоры/ТРР. Новый модуль «ИНТЕРФЕЙС ПО РАБОТЕ С НСПК (в целях взаимодействия с СБП)» представляет собой отдельное приложение, функционирующее вне зависимости от АБС банка. В настоящий момент ведётся работа по запуску модуля в таких банках как АО «ГОРБАНК», КБ «Кубань Кредит» ООО, АО КБ «Солидарность», а также ряде других…

(подробнее…)

ИНВЕРСИЯ представила клиентам официальный релиз АБС-независимого модуля «Интерфейс по работе с НСПК (в целях взаимодействия с СБП)»

25 июля Компания ИНВЕРСИЯ провела вебинар по вопросам реализации клиентского функционала СБП (Система Быстрых Платежей), в рамках которого был представлен официальный релиз модуля «Интерфейс по работе с НСПК (в целях взаимодействия с СБП)». В работе вебинара приняли участие более 40 представителей банков – клиентов компании. В конце вебинара все желающие смогли задать свои вопросы нашим экспертам о возможностях модуля, особенностях его работы и настройки. Модуль «Интерфейс по работе с НСПК (в целях взаимодействия с СБП)» позволяет выполнять следующие операции: Финансовые (связанные с движением…

(подробнее…)

RU, Москва

+4957211957

Информационные технологии

Редакция CNews готова принять пресс-релизы компаний на адрес news@cnews.ru.

Приглашаем вас делиться комментариями о материалах CNews на наших страницах платформ Facebook, Telegram и Twitter.