Компания работает, получает неплохой доход и прибыль, имеет определенный успех на рынке. Во время работы не обходится без трудностей и ошибок. Выявить проблемные места, слабые и сильные стороны бизнеса, принять правильные, обоснованные решения и даже предотвратить возможные административные взыскания или судебные процессы помогает регулярный аудит финансово-хозяйственной деятельности. Что это такое, какой бывает аудит, как он проводится и в какой ситуации это является обязательным для фирмы, разбираем в сегодняшней статье.

Что такое аудит

Согласно пункту 3 статьи 2 Федерального Закона от 30.12.2008 г. «Об аудиторской деятельности» № 307-ФЗ, аудит – это независимая проверка бухгалтерской документации организации, проводимая для оценки достоверности финансовых отчетов за определенное время.

Говоря проще, в ходе аудита осуществляется проверка конкретного направления хозяйственно-экономической и финансовой деятельности предприятия с целью определения его эффективности, достоверности документации и ее соответствия нормативным актам с подведением итогов такого анализа в форме аудиторского заключения.

История аудита

Слово «аудит» произошло от латинского слова audio, т. е. «слышу». Предполагается, что потребность в аудиторской проверке возникла с появлением денежных и товарообменных отношений. Первые подтверждения проведения таких проверок датируются периодом с 1045 до 221 гг. до н. э. на территории современного Китая. Китайцы в то время смогли выстроить общегосударственную финансовую систему, которая предполагала формирование четкого бюджета и полноценный аудит всех правительственных отраслей.

Большой вклад в развитие аудиторской сферы внесли афиняне. В 5 ст. до н. э. в Древней Греции был создан орган народного собрания, на который возлагался контроль всех доходов и расходов государства. Древние римляне, в свою очередь, придумали и внедрили систему составления документов учета. Работники, которые этим занимались, назывались «квесторами» и были обязаны отправлять свои отчеты в Рим, где проводились мероприятия, схожие с нынешней консалтинговой деятельностью.

В 1862 году в Великобритании регулирование аудита было предусмотрено на государственном уровне. В 1867 году закон о проверках компаний ревизорами был принят во Франции.

В XX столетии требования к аудиторским проверкам стали ужесточаться на фоне многочисленных требований инвесторов, которые теряли деньги из-за банкротств предприятий. Во второй половине прошлого века аудиторы стали не только осуществлять проверки, но и предлагать услуги для помощи в бухгалтерском учете, внедрять новые системы управления предприятием, контроля качества, автоматизации учета и выполнять иную смежную работу.

Интересные факты

- Термин «аудитор» появился в начале 14 века, он определялся должность человека, который специализировался на процедурах проверки.

- В древности бухгалтерский учет хоть и велся, однако ему практически не придавалось значения.

- В 12 столетии аудиторская проверка была проведена в Лондонском Сити.

- В 1130 году был создан архив Казначейства Англии и Шотландии.

- Мировой экономический кризис (30-е годы 20 века) привел к значительным изменениям в правовом регулировании аудита. В Америке появилась комиссия по контролю операций на бирже и ценным бумагам, которая фактически занималась аудитом.

- В России обязательными аудиторскими проверками (они носили название «ревизия») занимались ревизоры. Аудиторы появились в период правления Петра I, при этом слово «аудитор» трактовался как «слушающий». Ревизор и аудитор – две разных должности.

- Аудиторская деятельность в современной Российской Федерации получила правовой статус в 1993 году в силу выхода соответствующего закона.

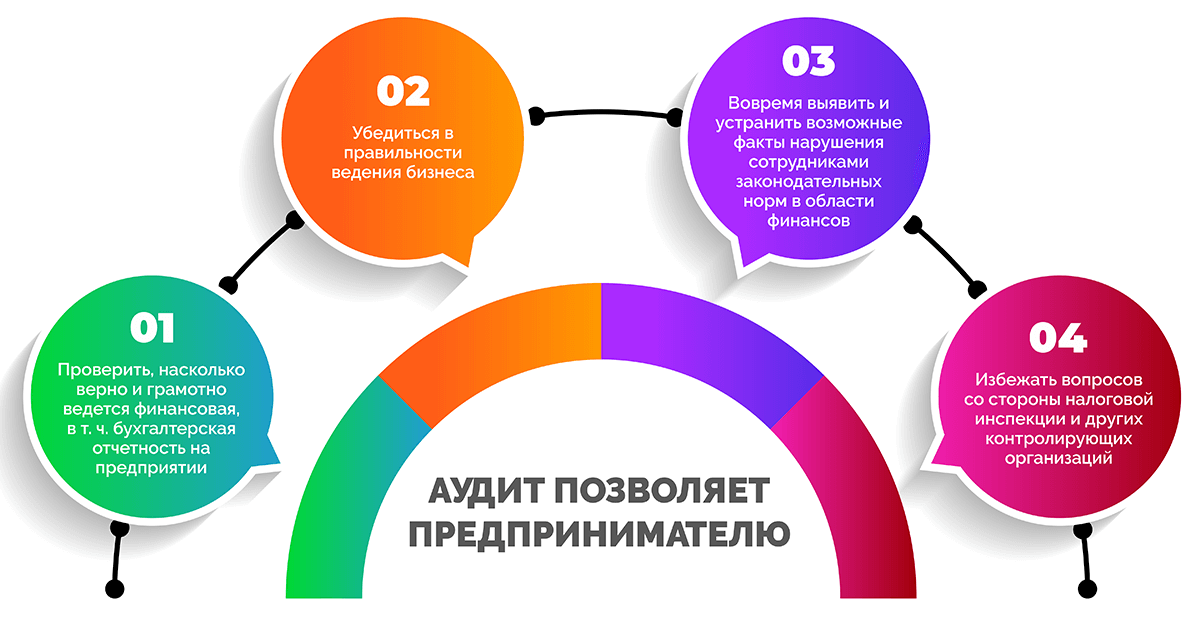

Зачем собственнику аудит

Финансовая отчетность является подтверждением соблюдения фирмой законодательных требований в области финансов, отражает реальную картину эффективности бизнес-процессов и всей организации. Поэтому в регулярных аудиторских проверках заинтересованы в первую очередь владельцы бизнеса.

Аудиторская проверка позволяет предпринимателю:

- проверить, насколько верно и грамотно ведется финансовая, в том числе бухгалтерская отчетность на предприятии;

- убедиться в правильности ведения бизнеса;

- вовремя выявить и устранить возможные факты нарушения сотрудниками норм законодательства в области финансов и бухгалтерии;

- проконтролировать корректность отражения данных в отчетах;

- избежать вопросов со стороны налоговой, трудовой инспекции и иных контролирующих организаций.

Пользователями финансовой отчётности являются:

- руководители и сотрудники, их представители;

- инвесторы, их представители;

- подрядчики и поставщики;

- заказчики и покупатели;

- займодатели (в т. ч. банковские структуры);

- представители органов власти;

- представители общественности.

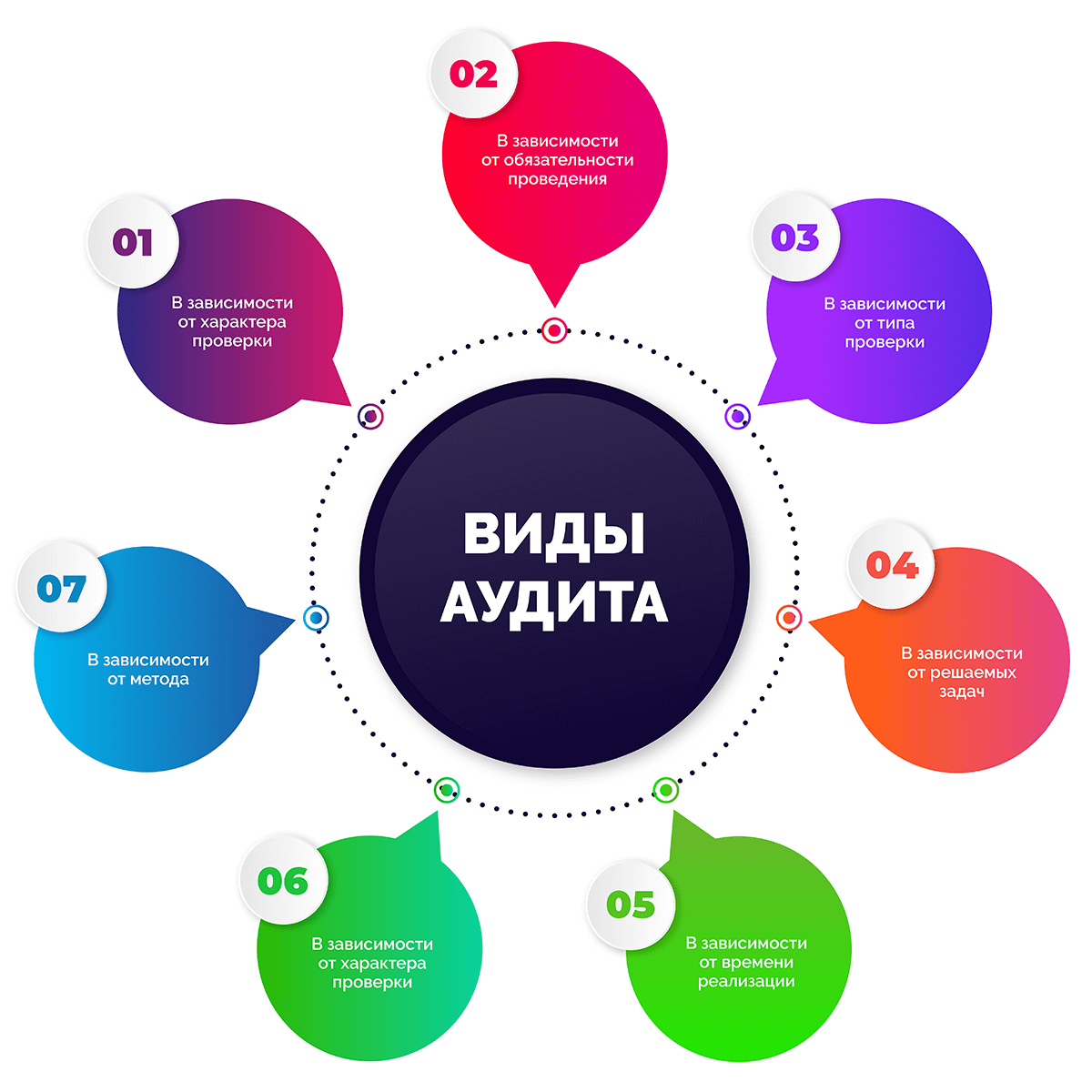

Виды аудита

Существует множество видов аудита, все они досконально изучены. Классифицируют аудиторские проверки по разным признакам. В этой статье постараемся привести максимально полный перечень их видов.

В зависимости от проверяющей стороны

- Внутренний аудит. Проводится специалистами штатной аудиторской службы либо штатного аудитора при наличии такого сотрудника в организации.

- Внешний аудит. Осуществляется сторонними аудиторскими компаниями или отдельными аудиторами по договору.

В зависимости от обязательности проведения

- Обязательный аудит. Является необходимым в случаях, предусмотренных законодательством, а также может проводиться по поручению государственных организаций.

- Инициативный аудит. Осуществляется по решению руководства компании на основании договора.

В зависимости от типа проверки

- Фактический аудит. Предполагает обязательное присутствие на объекте аудиторов с целью опроса сотрудников всех рангов, проведения процедуры инвентаризации.

- Камеральный или документальный аудит. Подразумевает изучение сводной и первичной бухгалтерской документации без присутствия эксперта на объекте.

В зависимости от решаемых задач

- Производственный, он же управленческий аудит. Оценка управления организацией, эффективности производства, производительности, финансовых инвестиций, совершенствование качества деятельности, связанной с производством.

- Аудит финансовой отчетности. Анализ и оценка финансовых документов и иных материалов на предмет их соответствия правилам бухучета и другим общепринятым критериям.

- Аудит хозяйственной деятельности. Комплексный анализ конкретных направлений деятельности предприятия.

- Аудит на соответствие требованиям. Проверка хозяйственной и финансовой работы организации с целью контроля ее соответствия требованиям законодательства или установленным правилам.

- Специальный аудит. Проверка соблюдения правил, норм и установленных процедур при решении определенных вопросов в рамках деятельности фирмы.

В зависимости от времени реализации

- Первоначальный аудит. Проводится впервые для данной компании.

- Согласованный аудит. Проводится в организации повторно или регулярно.

- Оперативный аудит. Короткая проверка, по результатам которой дается общая оценка состояния внутренних дел бизнеса.

В зависимости от характера проверки

- Системно-ориентированный аудит. Выполняется с учетом данных о системе внутриорганизационного контроля.

- Подтверждающий аудит. Нужен, чтобы оценить и подтвердить достоверность бухгалтерской, финансовой документации.

- Аудит на основе риска. Работа аудитора сосредоточена в сферах, в которых присутствует невысокий риск.

В зависимости от метода

- Сплошной аудит. Подробно проверяется вся финансовая и бухгалтерская отчетность.

- Выборочный аудит. В рамках аудита проверке подлежит лишь малая часть необходимых отчетных документов.

- Комбинированный аудит. Детальной проверке подлежат отдельные рискованные операции, все остальные рутинные операции проверяются выборочно.

Виды услуг аудита

Аудиторские услуги также делятся на виды. Вот большинство из направлений работы аудиторов:

|

Виды аудиторских услуг |

Что проверяют |

|

Общие |

|

|

Финансовый аудит |

Экономическое состояние субъекта |

|

Инвестиционный аудит |

Показатели профессиональных членов инвестиционных фондов, участников рынка ценных бумаг |

|

Промышленный аудит |

Объемы и качество выполняемых или выполненных работ |

|

Управленческий аудит |

Система управления коммерческой, производственной, социальной деятельностью предприятия |

|

Узкоспециализированные |

|

|

Налоговый аудит |

Налоговая и бухгалтерская отчетность |

|

Операционный аудит |

Хозяйственные операции, хозяйственная система, методы ее функционирования, целевые программы, сметы |

|

Аудит отдела продаж |

Процесс работы системы продаж в комплексе |

|

Аудит расходов |

Финансовые показатели субъекта из отчетности в разрезе расходов |

|

Кадровый аудит или аудит персонала |

Эффективность имеющейся на предприятии системы управления персоналом |

|

Аудит сайта |

Содержание интернет ресурсов |

|

PR аудит |

Внутренние и внешние коммуникации компании / проекта / PR-акции |

|

Экологический аудит |

Соблюдение требований в сфере экологической безопасности, охраны окружающей среды и экологического менеджмента |

|

Юридический / правовой аудит |

Финансовая деятельность в сравнении с предписанными законами, правилами или условиями |

|

Ценовой аудит |

Экономические, технологические, технические характеристики товара, услуги, работы инвестиционного проекта |

Методы аудита

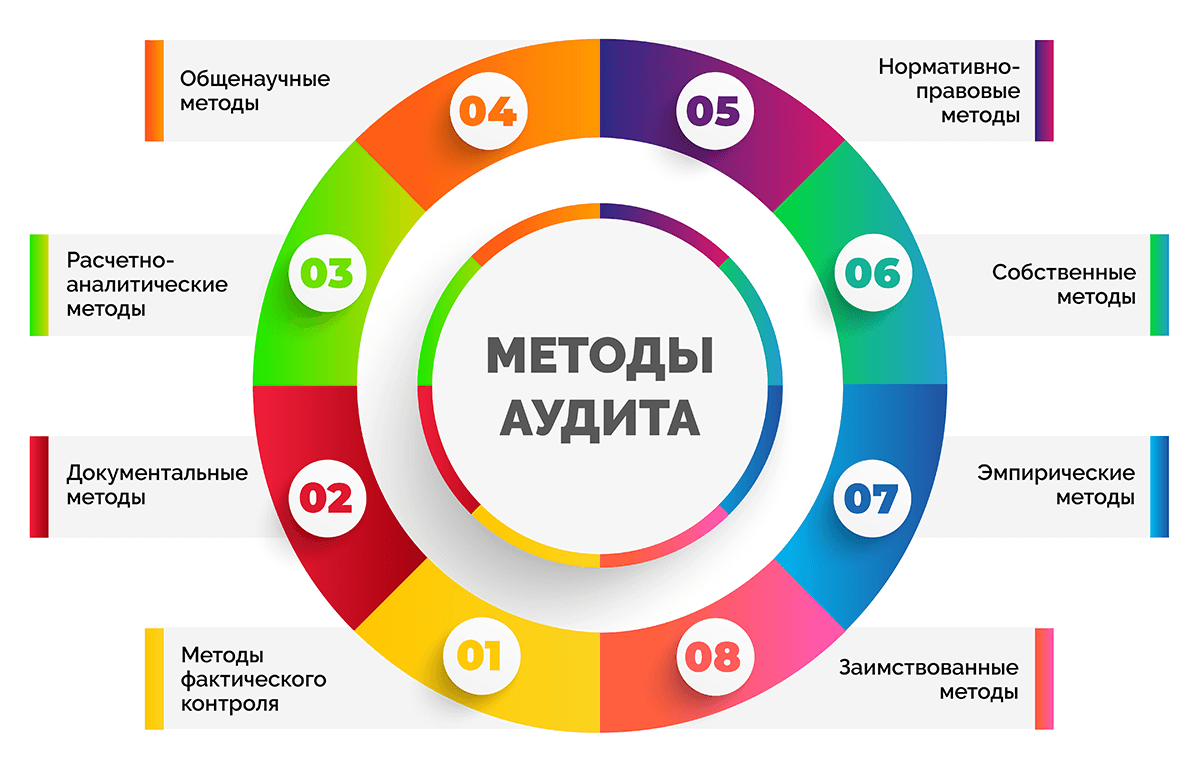

Аудиторы в своей работе практикуют использование различных методов сбора информации и проведения проверок разными путями. Все они регламентированы внутренними правилами компании или прописаны в нормативных актах. При выборе того или иного метода эксперты руководствуются поставленными целями и задачами в рамках договоренностей с аудируемой организацией.

Методы фактического контроля:

- инвентаризация или присутствие аудитора при ее проведении;

- визуальные наблюдения:

- анкетирование;

- обследование объектов;

- тестирование;

- хронометраж;

- иллюстрация рабочего процесса;

- служебное расследование;

- экспертные оценки:

- эксперименты;

- экспертизы;

- контрольный замер или запуск;

- химико-лабораторный анализ;

- технологический контроль.

Документальные методы:

- исследование документов на предмет:

- содержания;

- оформления;

- соответствия законодательству в последней редакции;

- информационное моделирование:

- аналитические проверки;

- встречные проверки;

- обратный счет;

- взаимный контроль операций;

- логические проверки;

- прослеживание;

- контрольные сличения;

- камеральные проверки для определения фактов взаимоувязки данных учета с бухгалтерской, финансовой и прочей отчетностью.

Расчетно-аналитические методы:

- экономический анализ;

- статистические расчеты;

- экономико-математические методы.

Общенаучные методы:

- законы формальной и диалектической логики:

- единства и борьбы противоположностей;

- перехода количественных изменений в качественные;

- противоречия;

- тождества;

- отрицания отрицания;

- исключенного третьего;

- категории диалектической логики:

- дедукция;

- синтез;

- анализ;

- индукция;

- аналогия;

- абстрагирование;

- эксперимент;

- моделирование;

- общенаучные подходы:

- комплексность;

- объективность;

- историчность;

- системность.

Нормативно-правовые методы:

- гражданско-общественные;

- административно-правовые.

Собственные методы:

- методы существенности;

- специальные методы.

Эмпирические методы:

- сводки;

- группировки;

- средних величин;

- рядов динамики;

- индексов;

- элиминирования;

- детализации;

- балансового метода;

- графического метода.

Заимствованные методы:

- бухгалтерского учёта;

- теории вероятности;

- эконометрики;

- математических методов анализа;

- статистики;

- менеджмента;

- информационных технологий;

- теории денег и др.

Понятие аудиторской проверки

Аудиторская проверка – это комплекс мероприятий по сбору, оценке, анализу аудиторских доказательств с последующим выражением аудиторской оценки в виде заключения (для обязательных проверок) или отчета о достоверности данных, эффективности и корректности работы экономического субъекта (организации), а также рекомендациями по ликвидации возможных сложностей.

Чаще всего аудиторская проверка требуется после смены главного бухгалтера, собственника компании или состава ее учредителей.

Не стоит путать термины «аудиторская проверка» и «аудиторская деятельность» – это два разных понятия. Под аудиторской деятельностью подразумевают все аудиторские услуги, включая проверки и сопутствующие виды работ.

Этические принципы аудита:

- открытость и честность;

- объективность;

- тщательность и компетентность;

- конфиденциальность;

- профессиональное поведение.

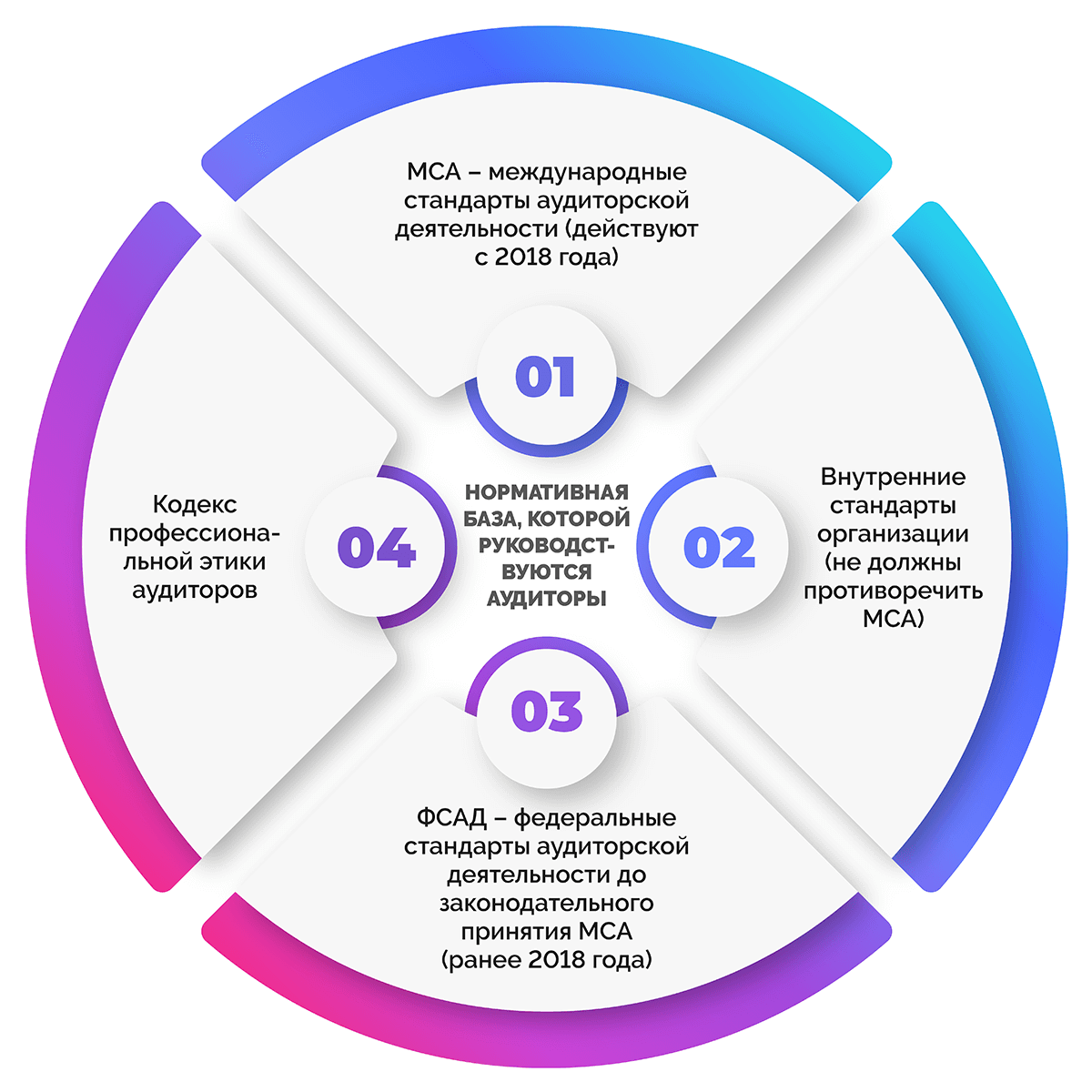

Нормативная база, которой руководствуются аудиторы:

- МСА – международные стандарты аудиторской деятельности (действуют с 2018 года);

- стандарты организации (не должны противоречить МСА);

- ФСАД – федеральные стандарты аудиторской деятельности до законодательного принятия МСА (ранее 2018 года);

- кодекс профессиональной этики аудиторов.

Цели и задачи аудиторских проверок

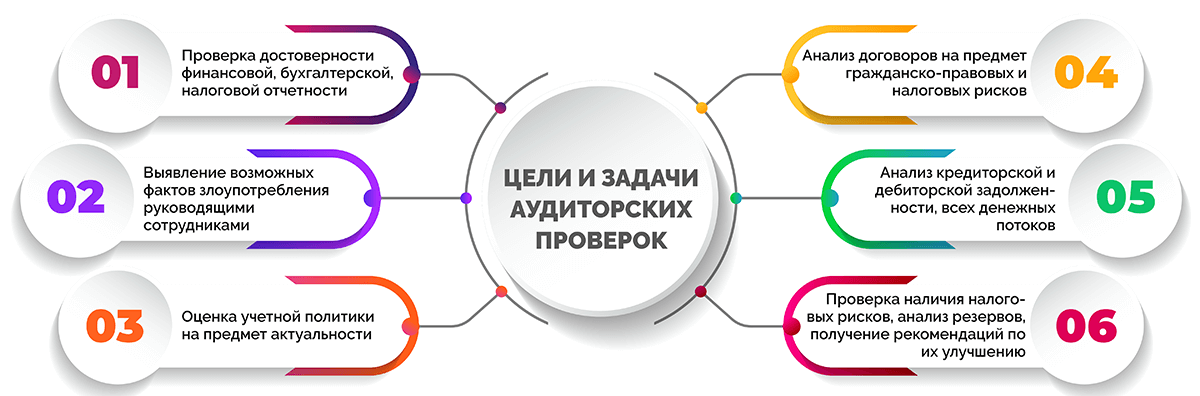

Аудит, инициированный самой организацией, проводится с целями и ради выполнения задач, которые ставит руководство или собственник аудируемого субъекта. Вот некоторые примеры задач и целей, с которыми осуществляется инициативный аудит.

- проверка достоверности финансовой, бухгалтерской, налоговой отчетности;

- выявление возможных фактов злоупотребления руководящими сотрудниками;

- оценка учетной политики на предмет актуальности;

- анализ договоров на предмет гражданско-правовых и налоговых рисков;

- анализ кредиторской и дебиторской задолженности, всех денежных потоков, выявление причин недополучения денежных средств;

- проверка наличия налоговых рисков, анализ резервов, получение рекомендаций по их улучшению.

Обязательный аудит проводится с целью получения аудиторского заключения и предоставления его заинтересованным лицам, а также в контролирующие и надзорные органы. Такое заключение является подтверждением достоверности прилагаемых бухгалтерских бумаг.

Чтобы при проведении обязательного аудита получить максимум пользы, рекомендуется разработать и предоставить аудиторам индивидуальное техническое задание, в которое будут включены дополнительные проверки и процедуры, осуществляемые в интересах компании.

При этом может проводиться не только стандартный, но и системный комплексный аудит. Он более глубокий и обширный, а также проводится в несколько этапов, что позволяет по мере выявления ошибок сразу их устранять.

Кто такой аудитор и как его выбрать

Аудитор – это компания или независимый специалист, который осуществляет проверку финансово-хозяйственной деятельности предприятия за конкретный период с целью защиты владельца бизнеса и всего общества от недостоверной информации.

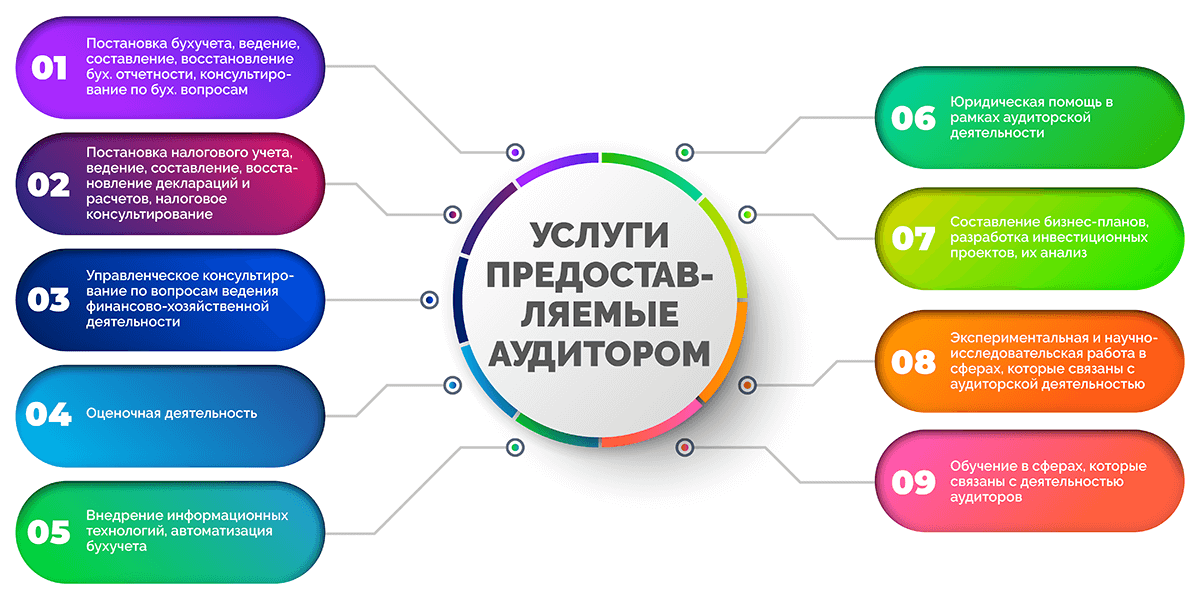

Согласно Федеральному Закону «Об аудиторской деятельности», аудитор имеет право предоставлять следующие услуги:

- Постановка бухгалтерского учета в организации, ведение, составление, восстановление бухгалтерской отчётности, консультирование бухгалтеров и руководителей по бухгалтерским вопросам.

- Постановка налогового учета, ведение, составление, восстановление налоговых деклараций и расчетов, консультирование по вопросам уплаты налогов и налогообложения.

- Управленческое консультирование по вопросам ведения финансово-хозяйственной деятельности, включая реорганизацию и приватизацию экономического субъекта.

- Оценочная деятельность.

- Внедрение информационных технологий, автоматизация бухгалтерского учета.

- Юридическая помощь в рамках аудиторской деятельности, в т. ч. юрист предоставляет правовые консультации, представление интересов клиента при обращении в таможенные органы, налоговую инспекцию, органы местного самоуправления и государственной власти, административные и гражданские суды.

- Составление бизнес-планов, разработка инвестиционных проектов, их анализ.

- Экспериментальная и научно-исследовательская работа в сферах, которые связаны с аудиторской деятельностью, распространение их результатов в бумажном и электронном вариантах.

- Обучение в сферах, связанных с деятельностью аудиторов.

Отличие аудиторов от ревизоров прежде всего во взаимоотношениях с клиентом, подходе к работе и выводам, которые делаются по результатам проверки.

Аудитор не только проверяет показатели и документы аудируемого лица, но и инициирует способы оптимизации внутренних процессов, устранения ошибок, а также оказывает ряд иных полезных для клиента услуг.

В настоящее время обязательный аудит можно заказать исключительно в независимом аудиторском агентстве. Такая организация должна состоять в СРО и присутствовать в реестре, который размещен на сайте Минфина.

Выбирают аудиторскую фирму акционеры или владельцы бизнеса. Также на общем собрании должны быть установлены сроки проведения проверки. Размер оплаты услуг аудиторской организации утверждается на совете директоров ООО или АО.

В каких случаях аудит обязателен

Случаи проведения аудиторской проверки в обязательном порядке регламентируются Федеральным Законом «Об аудиторской деятельности». Согласно ему, проведению обязательного аудита подлежат:

- акционерные общества (АО);

- объединения страховщиков и страховые компании;

- банки и кредитные организации;

- негосударственные фонды;

- клиринговые фирмы;

- биржи и профессиональные участники рынка ценных бумаг;

- организаторы торговли;

- компании с суммой активов на балансе свыше 60 млн рублей на конец предыдущего года;

- предприятия, получившие в предыдущем году выручку от сделок в сумме более 400 млн руб. (экспортные пошлины, акцизы и НДС не учитываются).

Если компания подпадает хотя бы под одну их указанных категорий, в ней должен проводиться обязательный аудит.

Как проводится аудиторская проверка

Проведение аудиторской проверки имеет множество особенностей: от планирования и выбора аудиторской компании до непосредственного сбора информации и подведения итогов. В этом разделе статьи рассмотрим все, что касается этого процесса.

Когда проводить проверку

Конкретные сроки проведения обязательного аудита на законодательном уровне не установлены. В статьях прописано лишь, в какие сроки юридические лица обязаны предоставлять заключения по обязательному аудиту: до 31 декабря, следующего за отчетный год, но не позднее 10 рабочих дней с момента получения документа.

Желательно проводить аудит заранее. Рекомендуется получить аудиторское заключение до итогового годового собрания акционеров, на котором собственникам предоставляется отчетность. Для акционерных обществ (АО) предельный срок такого собрания – 30 июня, для ООО – 30 апреля.

Чтобы была возможность вносить корректировки в документацию по итогам аудита, лучше планировать поэтапный аудит в течение года. Установлен срок для исправления отчетности – до 10 рабочих дней после внесения изменений в документ учета и не позже срока проведения годового собрания. Корректировать утвержденную отчетность нельзя.

Инициативный аудит может проводиться в любое время по желанию руководства компании. Форма, объекты и сроки проверки также носят свободную форму.

Подготовка к будущей аудиторской проверке

Сдача ежегодной отчетности требует точности и достоверности всех данных. Чтобы убедиться в этом и избежать санкций из-за ошибок в отчетах, а также успеть сдать их в срок, многие компании предпочитают приглашать в помощь бухгалтеру независимых аудиторов.

Подготовка к аудиту предполагает:

- приведение в соответствие первичных документов;

- оформление бухгалтерской отчетности;

- проверку наличия всех необходимых форм в отчетности.

Список документов, предоставляемых для проверки, не регламентируется, даже если речь идет о процедуре обязательного аудита. Аудитор перед началом проверки предоставляет перечень необходимых бумаг. В него могут входить приказы, накладные, расчетные ведомости, акты, налоговые и даже учредительные документы. При этом он может запросить посмотреть абсолютно любые бумаги предприятия для отслеживания данных о себестоимости и иных показателей.

Этапы аудиторской проверки

Порядок аудиторской проверки предприятий прописан в нормативных документах МСА 200 и МСА 300. Он актуален как для обязательного, так и для инициативного аудита финансовой отчетности (в т. ч. бухгалтерской), но в остальных случаях аудиторы тоже руководствуются этими стандартами с поправками на перечень проверяемых документов.

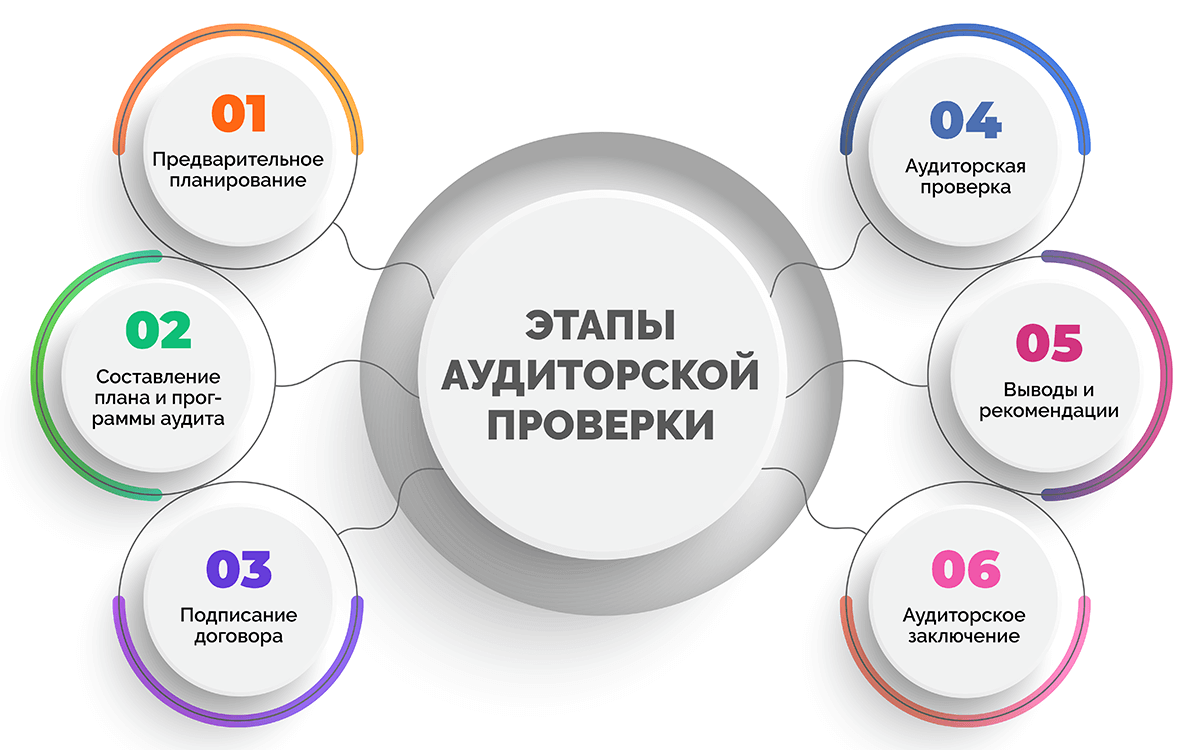

Выделяют 6 этапов проведения аудиторской проверки:

- Предварительное планирование. На первоначальном этапе аудитор:

- знакомится с организацией, которую предстоит проверять;

- уточняет цели и задачи;

- определяет обязанности и фронт работ;

- согласовывает с руководством заказчика функции и сроки проверки, формы отчета;

- уточняет необходимость составления аудиторского заключения;

- подбирает специалистов, которые ранее уже работали с подобным бизнесом и хорошо подготовлены;

- согласовывает стоимость услуг.

- Составление плана и программы аудита. Это необходимо для повышения эффективности проверки и ускорения процесса. Здесь учитываются виды работы и последовательность их выполнения с оглядкой на то, в каком именно состоянии находится система внутреннего контроля организации.

- Подписание договора. На основании плана заключается договор между аудитором и аудируемым лицом на проведение проверки. Составляется техническое задание, в нем должен быть отражен ранее согласованный фронт работ.

- Аудиторская проверка. В рамках непосредственных работ аудитор:

- Изучает содержание учредительных документов предприятия, разрешения, лицензии;

- оценивает, насколько корректно прописана учетная политика организации, учитываются ли нюансы ее деятельности;

- руководствуясь специальными методиками и инструментами, проводит выборочную проверку расчетов, регистров налогового и бухгалтерского учета, первичной документации, аналитических справок;

- проводит контрольную инвентаризацию, если на фирме числится много имущества;

- анализирует показатели бухгалтерской, налоговой отчетности, проверяет их на соответствие данным учета;

- оценивает деятельность организации на соответствие ее документации требованиям законодательства.

В процессе проведения данных работ представители аудиторских организаций собирают аудиторские доказательства, которые позднее лягут в основу заключения и рекомендаций.

- Выводы и рекомендации. По итогам аудита специалисты предоставляют заказчику информацию обо всех недостатках, ошибках, пропусках, уведомляют о том, есть ли налоговые риски. Сообщают о возможных последствиях для компании и дают рекомендации по устранению проблем и снижению рисков. Допускается как письменная (отчет), так и устная форма предоставления такой информации по договоренности с заказчиком. Как правило, письменный отчет включает:

- используемые методы аудита;

- рекомендации по корректировкам политики учета, которые могут сказаться на бухгалтерской, финансовой отчетности;

- предложения и советы по изменениям отчетности;

- выявленные нюансы и неточности (ошибки, необоснованные действия сотрудников, руководства и т. д.), на которые стоит обратить внимание;

- точное название документа, в котором обнаружена проблема;

- ссылка на документ, который регламентирует этот вопрос;

- возможные санкции в случае неустранения нарушений;

- рекомендации по исправлению нарушения.

- Аудиторское заключение. Выдается заказчику по итогам аудиторской проверки. В нем приводится официальная оценка состояния бумаг и достоверности представленных в отчетах данных. В заключении отсутствуют конкретные выявленные проблемы и рекомендации, делаются лишь общие выводы.

Если аудит проводится с присутствием специалистов в офисе компании, важно предоставить им рабочие места и открыть доступ к информационным системам предприятия в режиме гостя (без возможности вносить изменения).

Как выбрать аудиторскую компанию

На рынке аудиторских услуг высокая конкуренция, поэтому выбирать фирму, которая будет проводить аудиторскую проверку, необходимо тщательно. Приводим в статье основные моменты, которые помогут найти и выбрать хорошую аудиторскую контору.

- Рейтинги аудиторских групп и компаний. В них данные за прошлый год публикуются в середине текущего года.

- Стоимость аудита. Следует придерживаться золотой середины, не пытаясь сильно сэкономить, но и не переплачивая за бренд или лишние процедуры.

- Рекомендации. Сарафанное радио в этой сфере работает очень хорошо. Письменные рекомендации почти всегда являются подтверждением профессионализма аудиторов.

Профессиональная аудиторская фирма обычно имеет штатную команду аудиторов, предлагает большой перечень услуг и активно делится своим опытом. Желательно разглядеть эти черты до заключения договора.

Что такое аудиторское заключение

Выше в статье мы писали, что по итогам проверки может выдаваться аудиторское заключение. Разберем, что же это такое.

Аудиторское заключение – это официальный документ, выдаваемый аудитором аудируемому лицу по итогам проведения аудита и содержащий мнение аудитора в установленной форме о достоверности финансовой (бухгалтерской) отчетности предприятия.

Заключение содержит:

- наименование: «Аудиторское заключение»;

- адресат, для которого предназначен документ, например, акционеры АО, участники ООО, другие лица;

- информацию о проверяемом субъекте: наименование, номер гос. регистрации, местонахождение;

- информация об аудиторской фирме / индивидуальном аудиторе: наименование фирмы или ФИО аудитора, номер гос. регистрации, местонахождение, номер в реестре, контакты для связи и т. д.;

- список аудируемых документов за заданный период (с указанием периода);

- информация о работах, которые были проведены при аудите для выражения мнения о достоверности отчетности;

- мнение аудитора или аудиторской компании о достоверности финансовой (в т. ч. бухгалтерской) отчетности проверяемой фирмы с указанием обстоятельств, влияющих на ее достоверность;

- результаты аудита в соответствии с законодательством;

- дата выдачи аудиторского заключения.

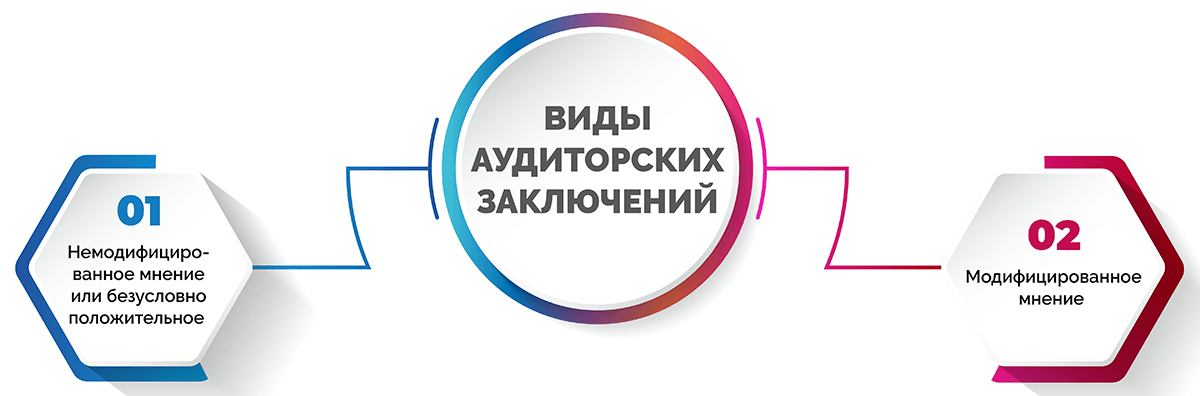

Существует несколько видов аудиторских заключений.

- Немодифицированное мнение или безусловно положительное – выражается, когда отчетность полностью отражает фактическое положение дел и соответствует всем правилам.

- Модифицированное мнение – делится на:

- мнение с оговоркой – проверка показала факты искажения статей отчетности или в ходе нее не было получено достаточно оснований, чтобы подтвердить их отсутствие;

- отрицательное мнение – были обнаружены значительные искажения, которые затрагивают несколько форм отчетности;

- отказ от выражения мнения – по факту аудита не были получены доказательства, достаточные для выражения мнения о комплексном и существенном влиянии невыявленных искажений отчетности.

Даже если аудитор отказывается выражать мнение по итогам проверки, это считается полноценным аудиторским заключением.

Стандарты и нормативные документы аудиторской деятельности

Деятельность аудиторских контор строго регулируется со стороны законодательства. Ниже рассмотрим четырехуровневую систему нормативных документов.

Документы 1-го уровня:

- Указы Президента России;

- Постановления Правительства России;

- Законодательные акты РФ.

Документы 2-го уровня:

- Федеральные стандарты (правила) РФ с едиными требованиями к порядку ведения аудиторской деятельности, оценке качества и оформлению аудита и сопутствующих услуг, порядку подготовки специалистов и оценки их квалификации. 11 правил первой и второй очереди утверждены Правительством России и являются обязательными.

Документы 3-го уровня:

- Внутренние стандарты профессиональных аудиторских объединений;

- Нормативные акты отдельных ведомств и министерств РФ по осуществлению и организации аудита.

Документы 4-го уровня:

- Собственные стандарты аудиторских фирм или индивидуальных аудиторов, которые разрабатываются с учетом своей практики и нормативных актов предыдущих трех уровней.

Вот основные нормативные документы, которыми регламентирована аудиторская деятельность в РФ:

- Федеральный Закон от 03.07.2016 N 360-ФЗ (О внесении сведений о членстве в СРО и о результатах обязательного аудита);

- Постановление Правительства РФ от 11.06.2015 N 576 (Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории России);

- Приказ Минфина РФ от 05.08.2015 N 122н (Об утверждении Порядка проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории России);

- Информационное сообщение Минфина России от 01.12.2015 (О международных стандартах аудита);

- Федеральный Закон от 30 декабря 2008 г. N 307-ФЗ (Об аудиторской деятельности);

- Федеральный Закон от 01.12.2014 N 403-ФЗ (О выполнении требования к количеству членов саморегулируемой организации аудиторов);

- Федеральный Закон от 30.12.2008 307-ФЗ (Статья 18. Требования к членству в саморегулируемой организации аудиторов);

- Федеральные правила (стандарты) аудиторской деятельности в РФ;

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте России.

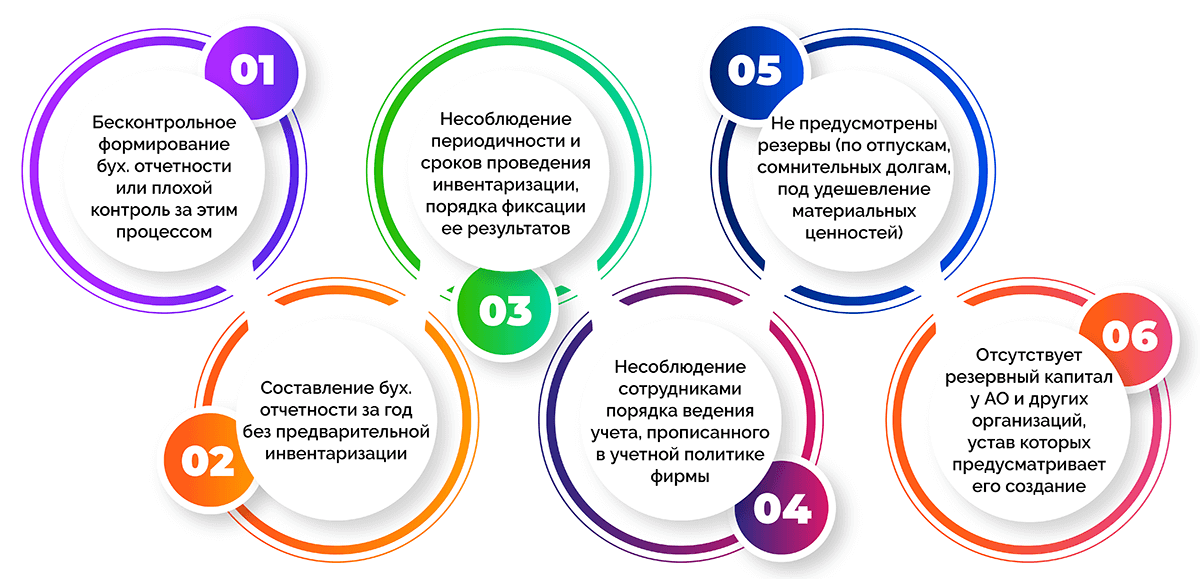

Какие ошибки чаще всего находят аудиторы

Проводя аудит финансового состояния организации, специалисты находят многочисленные погрешности и ошибки. К самым частым из них относятся:

- бесконтрольное формирование бухгалтерской отчетности или недостаточный контроль за этим процессом;

- составление бухгалтерской отчетности за год без предварительной инвентаризации;

- несоблюдение периодичности и сроков проведения инвентаризации, порядка фиксации ее результатов в документах;

- несоблюдение сотрудниками порядка ведения учета, прописанного в учетной политике фирмы;

- не предусмотрены резервы (по отпускам, сомнительных долгам, под удешевление материальных ценностей);

- отсутствует резервный капитал у АО и других организаций, устав которых предусматривает его создание.

Часто задаваемые вопросы

Да, часто аудит инициирует само предприятие (его руководитель или собственник). Обычно его проводят при смене главного бухгалтера, директора, а также когда есть сомнения в корректности ведения учета и его достоверности.

Да КоАП предусматривает штраф в случае первичного отсутствия обязательного аудиторского заключения в размере от 5 до 10 тыс. руб. для должностных лиц. Если нарушение повторяется, сумма достигает 20 000 руб. или применяется дисквалификация должностного лица на срок от 1 до 2 лет.

При непредоставлении аудиторского заключения акционерам предусмотрен штраф для компании от 500 до 700 тыс. руб., для руководителя – от 20 до 30 тыс. руб.

Также за несвоевременное раскрытие информации или ее непредоставление (в случае непередачи в налоговый орган и неразмещения в Едином федеральном реестре сведений о фактах деятельности экономических субъектов) предусмотрены финансовые санкции. Сумма составляет от 5 до 10 тыс. руб. При повторном нарушении – от 10 до 50 тыс. руб. или дисквалификация работника на срок от 1 до 3 лет.

Аудит может проводиться независимой аудиторской конторой, в штате которой есть специалисты-аудиторы. Для осуществления такой деятельности аудитор должен сдать экзамен, получить аттестат и вступить в СРО.

Аудируемая компания имеет право поставить собственные задачи перед аудитором, которые дополнят и расширят обязательную проверку. Таким образом, фирма сможет получить не только аудиторское заключение, но и комплексную информацию по интересующим вопросам, а также рекомендации по устранению возможных недочетов.

Заключение

Аудит – это не просто способ отчитаться о деятельности компании перед контролирующими и надзорными органами. Это реальная возможность провести комплексное исследование финансовой, бухгалтерской работы на предприятии, получить детальный разбор каждой проблемы с профессиональными рекомендациями по ее устранению. Специализированные аудиторские конторы имеют лицензию и несут ответственность за результаты своей работы и выданные заключения. Поэтому, выбирая фирму, которая будет проводить проверку, важно делать ставку на профессиональных специалистов.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

1. Фармацевтическая помощь определяется как:

а) обеспечение населения и медицинских организаций лекарственными средствами, изделиями медицинского назначения и другими товарами аптечного ассортимента;

+б) совокупность различных видов фармацевтической деятельности, направленных на обеспечение населения всеми товарами аптечного ассортимента и оказание научно-консультативных услуг медицинским работникам и гражданам по вопросам выбора, способу использования, хранению и получению товаров из аптек;

в) изыскание наиболее эффективных, экономичных, ресурсосберегающих экологически безопасных способов и приемов оказания фармацевтической помощи населению, медицинским работникам;

г) это деятельность, осуществляемая оптовыми и розничными фармацевтическими организациями в сфере обращения лекарственных средств и других фармацевтических товаров, включающая оптовую и розничную реализацию этих товаров и изготовление лекарственных средств;

д) все ответы верны.

2. Правовой основой фармацевтической деятельности в России является Федеральный закон:

а) «Об обязательном медицинском страховании в Российской Федерации»;

б) «Об основах охраны здоровья граждан в Российской Федерации»;

+в) «Об обращении лекарственных средств»;

г) «О наркотических средствах и психотропных веществах»;

д) «О лицензировании отдельных видов деятельности».

3. В состав Министерства здравоохранения РФ входит:

а) Федеральная служба по контролю за оборотом наркотиков;

+б) Федеральная служба по надзору в сфере здравоохранения;

в) Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека;

г) Федеральная служба по труду и занятости;

д) Федеральный фонд социального страхования.

4. Для обеспечения гарантии качества фармацевтического обслуживания населения фармацевтические организации и индивидуальные предприниматели должны получить:

а) аттестат;

+б) лицензию;

в) протокол;

г) реестр;

д) сертификат.

5. Аптечная организация считается созданной как юридическое лицо после:

а) заключения учредительного договора между собственниками предприятия;

б) создания устава и утверждения его собственником(ами) предприятия;

+в) регистрации регистрационным органом исполнительной власти;

г) получения лицензии;

д) официального сообщения в средствах массовой информации.

6. Сущность лицензирования фармацевтической деятельности заключается в:

+а) контроле государства за соблюдением аптечными организациями требований нормативно-правовых актов, предъявляемых к деятельности, связанной с оказанием лекарственной помощи населению;

б) определения соответствия места и условий фармацевтической деятельности установленным требованиям к организации лекарственной помощи и услугам;

в) проверке наличия необходимых документов и уплате государственной пошлины;

г) регистрации новой организации;

д) все ответы верны.

7. Положение о лицензировании фармацевтической деятельности утверждено Постановлением Правительства РФ:

а) № 608 от 19.06.2012;

б) № 982 от 1.12.2009;

+в) № 1081 от 22.12.2011;

г) № 1085 от 22.12. 2011;

д) № 1148 от 31.12.2009.

8. Лицензирование фармацевтической деятельности аптечных организаций (за исключением подведомственных федеральным органам исполнительной власти и государственным академиям наук) осуществляет:

а) Департамент государственного регулирования обращения лекарственных средств Минздрава РФ;

б) Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека;

в) Федеральная служба по надзору в сфере здравоохранения;

г) Управление Федеральной службы по надзору в сфере здравоохранения по субъекту РФ;

+д) Уполномоченный орган исполнительной власти субъекта РФ.

9. Для получения лицензии на фармацевтическую деятельность аптечная организация предоставляет в лицензирующий орган:

а) заявление о выдаче лицензии;

б) копии учредительных документов;

в) копию свидетельства о государственной регистрации;

г) копии сертификатов специалистов;

+д) все ответы верны.

10. Лицензия на фармацевтическую деятельность действует:

а) 3 года;

б) 5 лет;

в) 7 лет;

г) 10 лет;

+д) бессрочно.

11. Лицензирование оптовой торговли лекарственными средствами для медицинского применения осуществляет:

а) Департамент государственного регулирования обращения лекарственных средств Минздрава РФ;

б) Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека;

+в) Федеральная служба по надзору в сфере здравоохранения;

г) Управление Федеральной службы по надзору в сфере здравоохранения по субъекту РФ;

д) Уполномоченный орган исполнительной власти субъекта РФ.

12. Перечень наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации утвержден постановлением Правительства РФ:

а) № 419 от 9.06.2010;

б) № 398 от 3.06.2010;

в) № 558 от 26.07.2010;

+г) № 681 от 30.06.1998;

д) № 865 от 29.10.2010.

13. Положение о лицензировании деятельности по обороту наркотических средств, психотропных веществ и их прекурсоров утверждено Постановлением Правительства РФ:

а) № 608 от 19.06.2012;

б) № 982 от 1.12.2009;

в) № 1081 от 22.12.2011;

+г) № 1085 от 22.12. 2011;

д) № 1148 от 31.12.2009.

14. Лицензирование деятельности аптечных организаций (за исключением подведомственных федеральным органам исполнительной власти и государственным академиям наук) по обороту наркотических средств и психотропных веществ осуществляет:

а) Департамент государственного регулирования обращения лекарственных средств Минздрава РФ;

б) Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека;

в) Федеральная служба по надзору в сфере здравоохранения;

+г) Уполномоченный орган исполнительной власти субъекта РФ;

д) Федеральная служба по контролю за оборотом наркотиков.

15. Надзор за фармацевтической деятельностью в РФ осуществляет:

а) Федеральная служба по контролю за оборотом наркотиков;

+б) Федеральная служба по надзору в сфере здравоохранения;

в) Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека;

г) Федеральная служба по труду и занятости;

д) Федеральное микробиологическое агентство.

16. В отношении юридических лиц и индивидуальных предпринимателей, осуществляющих деятельность в сфере здравоохранения, плановые проверки могут проводиться:

а) 1 раз в год;

б) 1 раз в 3 года;

+в) 2 и более раза в 3 года;

г) 1 раз в 5 лет;

д) 2 и более раза в 5 лет.

17. Продолжительность проверки аптечной организации контролирующими органами не должна превышать:

а) 10 дней;

б) 15 дней;

+в) 20 дней;

г) 30 дней;

д) 45 дней.

18. Административное приостановление деятельности заключается во временном прекращении деятельности юридических лиц и индивидуальных предпринимателей на срок до:

а) 10 суток;

б) 30 суток;

в) 60 суток;

+г) 90 суток;

д) 120 суток.

19. Право лишить лицензии фармацевтическую организацию имеет:

а) администрация региона;

б) органы исполнительной власти в сфере фармацевтической деятельности;

+в) суд;

г) Министерство здравоохранения РФ;

д) налоговая инспекция.

20. Списки сильнодействующих и ядовитых веществ утверждены Постановлением Правительства РФ:

а) № 78 от 4.02.2013;

б) № 419 от 9.06.2010;

в) № 644 от 4.11.2006;

+г) № 964 от 29.12.2007;

д) № 982 от 1.12.2009.

21. Инструкция по санитарному режиму аптечных организаций (аптек) утверждена приказом Минздрава РФ:

а) № 80 от 4.03.2003;

+б) № 309 от 21.10.1997;

в) № 553н от 27.07.2010;

г) № 706н от 23.08.2010;

д) № 785 от 14.12.2005.

22. Ответственность за выполнение инструкции по санитарному режиму возлагается на:

+а) руководителя аптеки;

б) заместителя руководителя аптеки;

в) провизора-технолога;

г) провизора-аналитика;

д) санитарку-мойщицу.

23. Перед входом в аптеку для очистки обуви от грязи помещаются:

а) ванночки с водой;

б) резиновые коврики;

в) резиновые коврики, пропитанные дезинфицирующим раствором;

г) влажные тряпки;

+д) решетчатые скребки.

24. Декоративное оформление в аптеке возможно в:

а) ассистентской;

б) асептической;

в) дефектарской;

+г) торговом зале;

д) кабинете провизора-аналитика.

25. Форточки и фрамуги, используемые для проветривания помещений, защищаются:

+а) металлическими или пластмассовыми сетками с размерам ячейки не более 2 х 2 мм;

б) металлическими или пластмассовыми сетками с размерам ячейки не более 4 х 4 мм;

в) марлей;

г) нарезанными полосками бумаги;

д) ничем не защищаются.

26. Не реже 1 раза в смену с применением дезинфицирующих средств в аптеке должна проводиться влажная уборка:

а) стен и дверей;

б) оконных стекол и рам;

в) раковин и санитарных узлов;

+г) полов;

д) оборудования производственных помещений и торгового зала.

27. Не реже 1 раза в день с применением дезинфицирующих средств в аптеке должна проводиться влажная уборка:

а) стен и дверей;

+б) оборудования производственных помещений и торгового зала;

в) шкафов для хранения лекарственных средств;

г) оконных стекол и рам;

д) полов.

28. Не реже 1 раза в неделю с применением дезинфицирующих средств в аптеке должна проводиться влажная уборка:

а) оконных стекол и рам;

б) раковин для мытья рук;

в) оборудования производственных помещений и торгового зала;

+г) стен, дверей и шкафов для хранения лекарственных средств;

д) санитарных узлов.

29. Не реже 1 раза в месяц с применением дезинфицирующих средств в аптеке должна проводиться влажная уборка:

+а) потолков, оконных стекол, рам и пространств между ними;

б) стен и дверей;

в) шкафов для хранения лекарственных средств;

г) оборудования производственных помещений и торгового зала;

д) раковин для мытья рук.

30. Смена санитарной одежды должна производиться:

+а) не реже 2-х раз в неделю;

б) ежедневно;

в) ежемесячно;

г) через день;

д) по мере загрязнения.

31. Смена полотенец для личного пользования должна производиться:

а) не реже 2-х раз в неделю;

+б) ежедневно;

в) ежемесячно;

г) через день;

д) по мере загрязнения.

32. Санитарный день в аптеке проводится:

а) по мере необходимости;

б) 1 раз в квартал;

+в) 1 раз в месяц;

г) 1 раз в 10 дней;

д) 1 раз в полугодие.

33. Сертификат специалиста подтверждается после соответствующей подготовки в системе дополнительного профессионального образования каждые:

а) 3 года;

+б) 5 лет;

в) 7 лет;

г) 10 лет;

д) 15 лет.

34. Положение о порядке получения квалификационных категорий фармацевтическими работниками утверждено приказом Минздрава РФ:

а) № 210н от 23.04.2010;

б) № 239н от 19.03.2012;

+в) № 240н от 25.07.2011;

г) № 415н от 7.07.2009;

д) № 541н от 23.07.2010.

35. По результатам первичной аттестации специалистам с высшим и средним фармацевтическим образованием присваивается следующая квалификационная категория:

а) высшая;

б) первая;

+в) вторая;

г) третья;

д) четвертая.

36. Для присвоения по результатам аттестации второй квалификационной категории стаж работы по специальности провизора должен составлять не менее:

+а) 3 лет;

б) 5 лет;

в) 7 лет;

г) 10 лет;

д) 12 лет.

37. Для присвоения по результатам аттестации второй квалификационной категории стаж работы по специальности фармацевта должен составлять не менее:

+а) 3 лет;

б) 5 лет;

в) 7 лет;

г) 10 лет;

д) 12 лет.

38. Для присвоения по результатам аттестации первой квалификационной категории стаж работы по специальности провизора должен составлять не менее:

а) 3 лет;

+б) 5 лет;

в) 7 лет;

г) 10 лет;

д) 12 лет.

39. Для присвоения по результатам аттестации первой квалификационной категории стаж работы по специальности фармацевта должен составлять не менее:

а) 3 лет;

+б) 5 лет;

в) 7 лет;

г) 10 лет;

д) 12 лет.

40. Для присвоения по результатам аттестации высшей квалификационной категории стаж работы по специальности провизора должен составлять не менее:

а) 3 лет;

б) 5 лет;

+в) 7 лет;

г) 10 лет;

д) 12 лет.

41. Для присвоения по результатам аттестации высшей квалификационной категории стаж работы по специальности фармацевта должен составлять не менее:

а) 3 лет;

б) 5 лет;

+в) 7 лет;

г) 10 лет;

д) 12 лет.

42. Специалисты, изъявившие желание получить (подтвердить) квалификационную категорию, представляют в аттестационную комиссию:

а) заявление и заполненный аттестационный лист;

б) отчет о профессиональной деятельности специалиста, согласованный с руководителем организации и заверенный ее печатью;

в) копии документов об образовании и трудовой книжки, заверенные в установленном порядке;

г) копию документа о присвоении квалификационной категории (при наличии).

+д) все ответы верны

43. Для получения (подтверждения) квалификационной категории провизоры представляют в аттестационную комиссию отчет о профессиональной деятельности специалиста за последний(е):

а) 1 год;

б) 2 года;

+в) 3 года;

г) 4 года;

д) 5 лет.

44. Для получения (подтверждения) квалификационной категории фармацевты представляют в аттестационную комиссию отчет о профессиональной деятельности специалиста за последний(е):

+а) 1 год;

б) 2 года;

в) 3 года;

г) 4 года;

д) 5 лет.

46. Квалификационная категория со дня присвоения действительна в течение:

а) 3 лет;

+б) 5 лет;

в) 7 лет;

г) 10 лет;

д) всей трудовой деятельности.

46. Минимальный ассортимент лекарственных препаратов для медицинского применения, необходимых для оказания медицинской помощи, утвержден приказом Минздрава РФ:

а) № 80 от 4.03.2003;

б) № 110 от 12.02.2007;

в) № 562н от 17.05.2012;

г) № 706н от 23.08.2010;

+д) № 805н от 15.09.2010.

47. Сопроводительным документом на товары, отпускаемые аптеке поставщиком, является:

а) чек контрольно-кассовой машины;

+б) счет-фактура;

в) требование-накладная;

г) заказ-требование;

д) прайс-лист.

48. Качество лекарственных препаратов подтверждается:

а) протоколом анализа;

б) сертификатом соответствия производства;

+в) декларацией о соответствии;

г) гигиеническим заключением;

д) инструкцией по медицинскому применению.

49. При приеме товара, поступившего в адрес аптеки, на железнодорожной станции проверяется:

а) состояние вагона или контейнера;

б) исправность транспортной тары;

в) сохранность пломб и оттиски на них;

г) соответствие наименования груза и его транспортной маркировки данным сопроводительных документов;

+д) все ответы верны.

50. При обнаружении повреждения или хищения груза, перевозимого транспортной организацией, составляется:

а) справка о случившемся;

б) претензионное письмо;

в) докладная о повреждении или хищении груза;

+г) коммерческий акт;

д) верного ответа нет.

51. Окончательная приемка товаров по массе нетто и количеству товарных единиц с момента их получения аптекой, если иное не предусмотренною договором о поставке, должна быть произведена в общем случае не позднее:

а) 3 дней;

б) 7 дней;

+в) 10 дней;

г) 20 дней;

д) 30 дней.

52. Окончательная приемка товаров по качеству и комплектности с момента их получения аптекой при одногородней поставке, если иное не предусмотрено договором, должна быть произведена в общем случае не позднее:

а) 3 дней;

б) 7 дней;

+в) 10 дней;

г) 20 дней;

д) 30 дней.

53. Окончательная приемка товаров по качеству и комплектности с момента их получения аптекой при иногородней поставке, если иное не предусмотрено договором, должна быть произведена в общем случае не позднее:

а) 3 дней;

б) 7 дней;

в) 10 дней;

+г) 20 дней;

д) 30 дней.

54. Окончательная приемка скоропортящихся товаров по количеству и качеству с момента их получения аптекой должна быть произведена в общем случае не позднее:

а) 12 часов;

+б) 24 часов;

в) 36 часов;

г) 48 часов;

д) 60 часов.

55. Окончательная приемка скоропортящихся товаров по количеству и качеству с момента их получения аптекой должна быть произведена в условиях Крайнего Севера не позднее:

а) 12 часов;

б) 24 часов;

в) 36 часов;

+г) 48 часов;

д) 60 часов.

56. При обнаружении в аптеке несоответствия фактического количества и качества принимаемого товара данным сопроводительных документов:

а) товар принимается, а в сопроводительные документы вносятся соответствующие исправления;

б) товар принимается на основании коммерческого акта;

+в) создается приемная комиссия, которая осуществляет дальнейшую приемку товара;

г) товар не принимается и возвращается поставщику;

д) верного ответа нет.

57. Правила хранения лекарственных средств утверждены приказом Минздрава РФ:

а) № 127 от 28.03.2003;

б) № 382 от 15.12.2002;

в) № 562н от 17.05.2012;

+г) № 706н от 23.08.2010;

д) № 805н от 15.09.2010.

58. Правила хранения наркотических средств и психотропных веществ утверждены Постановлением Правительства РФ:

а) № 181 от 21.03.2011;

б) № 599 от 20.07.2011;

в) № 674 от 3.09.2010;

г) № 982 от 1.12.2009;

+д) № 1148н от 31.12.2009.

59. Правила хранения наркотических средств и психотропных веществ утверждены приказом Минздрава РФ:

а) № 54н от 1.08.2012;

б) № 382 от 15.12.2002;

+в) № 397н от 16.05.2011;

г) № 785 от 15.12.2005;

д) № 808н от 25.09.2011.

60. Правила ведения и хранения журнала регистрации операций, связанных с оборотом наркотических средств и психотропных веществ, утверждены Постановлением Правительства РФ:

а) № 419 от 9.06.2010;

б) № 558 от 26.07.2010;

+в) № 644 от 4.11.2006;

г) № 982 от 1.12.2009;

д) № 1148н от 31.12.2009.

61. Правила ведения и хранения журнала регистрации операций, при которых изменяется количество прекурсоров наркотических средств и психотропных веществ, утверждены Постановлением Правительства РФ:

+а) № 419 от 9.06.2010;

б) № 558 от 26.07.2010;

в) № 644 от 4.11.2006;

г) № 982 от 1.12.2009;

д) № 1148н от 31.12.2009.

62. В помещениях хранения лекарственные препараты размещают:

а) в строгом соответствии с токсикологическими группами;

б) в соответствии с фармакологическими группами;

в) в зависимости от способа применения (внутреннее, наружное);

г) в соответствии с физико-химическими свойствами;

+д) все ответы верны.

63. Круги подкладные, грелки резиновые и пузыри для льда следует хранить:

а) в сухом помещении;

+б) слегка надутыми;

в) подвешенном состоянии;

г) густо пересыпав тальком;

д) в проветриваемом помещении;

64. Измерительные части термометров и гигрометров, находящихся в помещениях хранения лекарственных средств, должны размещаться от дверей, окон и отопительных приборов на расстоянии не менее:

а) 1 м;

б) 2 м;

+в) 3 м;

г) 4 м;

д) 5 м.

65. Приборы и (или) части приборов, с которых производится визуальное считывание показаний температуры и влажности воздуха, должны располагаться на высоте:

а) 0,5 – 1,0 м;

б) 1,0 – 1,5 м;

+в) 1,5 – 1,7 м;

г) 1,7 – 2,5 м;

д) 2,5 – 3,0 м.

66. Показания термометров и гигрометров, находящихся в материальных комнатах аптеки, должны проверяться не реже:

а) 1 раза в смену;

+б) 1 раза в день;

в) 1 раза в два дня;

г) 1 раза в неделю;

д) 1 раза в месяц;

67. Журнал (карта) регистрации температуры и влажности воздуха в помещениях хранения аптеки после окончания текущего года хранится в течение:

+а) 1 года;

б) 2 лет;

в) 3 лет;

г) 5 лет;

д) 10 лет;

68. В аптеках, расположенных в зданиях другого назначения, количество хранимых огнеопасных фармацевтических субстанций не должно превышать:

а) 10 кг;

б) 50 кг;

+в) 100 кг;

г) 150 кг;

д) 200 кг.

69. Степень заполнения стеклянной тары легковоспламеняющимися и горючими лекарственными средствами должна составлять не более:

+а) 90 % объема;

б) 85 % объема;

в) 80 % объема;

г) 75 % объема;

д) 70 % объема.

70. Хранение всех огнеопасных и взрывоопасных лекарственных средств в одном помещении с кислотами и щелочами:

+а) запрещено;

б) разрешено;

в) возможно в 20 м от жилья;

г) возможно в 50 м от жилья;

д) возможно в специальном помещении.

71. Огнеопасные лекарственные средства в расфасовочной могут находиться:

а) постоянно в зависимости от потребности;

б) в объеме 5-дневной потребности;

в) в объеме 3-дневной потребности;

г) в объеме 1-дневной потребности;

+д) в количестве, необходимом на 1 рабочую смену.

72. Транспортирование и хранение медицинских иммунобиологических препаратов должно осуществляться при температуре:

а) 0 – +5 °С;

+б) +2 – +8 °С;

в) +5 – +10 °С;

г) +10 – +12 °С;

д) +12 – +15 °С.

73. Хранение медицинских иммунобиологических препаратов на дверной панели холодильника:

+а) запрещено;

б) разрешено;

в) возможно, если соблюдается периодичность проверки температурного режима холодильника;

г) возможно, если количество хранящихся препаратов незначительно;

д) возможно, если в холодильнике хранятся МИБП только одного наименования.

74. Хранение медицинских иммунобиологических препаратов в одном холодильнике вместе с другими лекарственными препаратами:

+а) запрещено;

б) разрешено;

в) возможно, если соблюдается периодичность проверки температурного режима холодильника;

г) возможно, если количество хранящихся препаратов незначительно;

д) возможно, если в холодильнике хранятся МИБП только одного наименования.

75. Контроль за температурным режимом хранения медицинских иммунобиологических препаратов должен осуществляться:

+а) 2 раза в день;

б) 1 раз в день;

в) 1 раз в два дня;

г) 1 раза в неделю;

д) 1 раза в месяц.

76. В ассистентской комнате аптеки может находиться запас препаратов, стоящих на ПКУ, в объеме:

а) 1-дневной потребности;

б) 3-дневной потребности;

+в) 5-дневной потребности;

г) 7-дневной потребности;

д) 10-дневной потребности.

77. Для городской аптеки установлен следующий норматив запаса препаратов, находящихся на ПКУ:

а) 5 дней;

б) 10 дней;

+в) 1 месяц;

г) 3 месяца;

д) в размере, определенном органом управления фармацевтической деятельностью субъекта РФ.

78. К предупредительным мероприятиям, обеспечивающим высокое качество изготовляемых в аптеке лекарственных средств и безопасность их применения, относится:

а) соблюдение санитарного режима и фармацевтического порядка;

б) соблюдение технологии изготовления ЛС;

в) контроль точности весоизмерительных приборов;

г) соблюдение условий и сроков хранения ЛС;

+д) все ответы верны.

79. Правила ведения и хранения журналов учета операций, связанных с обращением лекарственных средств для медицинского применения, утверждены приказом Минздрава РФ:

а) № 30н от 20.01.2014;

б) № 54н от 1.08.2012;

в) № 382 от 15.12.2002;

+г) № 378н от 17.06.2013;

д) № 397н от 16.05.2011.

80. Лекарственные препараты, подлежащие предметно-количественному учету, необходимо размещать на витринах:

а) в отделе готовых лекарственных средств;

б) в отделе безрецептурного отпуска;

в) в рецептурно-производственном отделе;

г) в отделе запасов;

+д) не подлежат размещению.

81. В ценниках на товары, реализуемые через аптечные организации, следующая информация является обязательной:

а) наименование товара;

б) доза и количество доз в упаковке;

в) цена за единицу товара;

г) подпись материально ответственного лица или печать организации-продавца;

+д) все ответы верны.

82. Штриховой код, нанесенный на упаковку лекарственного препарата:

а) снижает цену;

б) повышает качество;

+в) является идентификатором;

г) снижает вероятность фальсификации;

д) свидетельствует о легальности продаж.

83. Нарушение первичной заводской упаковки лекарственного препарата:

а) допускается;

б) допускается, если на упаковке имеются сведения о наименовании препарата и производителя;

в) допускается, если на упаковке имеются сведения о наименовании препарата, заводской серии, сроке годности;

г) допускается с предоставлением больному необходимой информации (инструкция, листок — вкладыш);

+д) не допускается.

84. Прилагаемая инструкция на лекарственный препарат должна быть:

а) на латинском языке;

+б) на русском языке;

в) на языке страны предприятия-производителя лекарственного средства;

г) на русском и латинском языке;

д) на русском и на языке данного региона.

85. Срок годности лекарственного препарата аптечного изготовления, если он не конкретизирован, составляет:

а) 1 день;

б) 3 суток;

в) 5 суток;

+г) 10 суток;

д) 30 суток.

86. Укажите срок возврата лекарственного препарата в аптеку:

а) 10 дней;

б) 14 дней;

в) 3 дня;

г) 1 день;

+д) нет.

87. В каких случаях разрешается возврат ранее приобретенных лекарственных препаратов и изделий медицинского назначения:

а) не подлежат возврату;

б) подлежат по требованию покупателя;

в) подлежат при отмене препарата врачом;

+г) подлежат возврату, если они ненадлежащего качества;

д) подлежат возврату, если в другой аптеке дешевле.

88. В каких случаях товар (медицинская техника) подлежит возврату или обмену:

а) не подлежит возврату;

+б) при неисправности прибора в течение гарантийного срока;

в) по первому требованию покупателя;

г) если у покупателя есть аналогичный товар;

д) в течение срока, установленного продавцом.

89. Порядок выписывания рецептов регламентирован:

а) приказом МЗ РФ № 54н от 1.08.2012;

б) приказом МЗСР РФ № 562н от 17.05.2012;

в) приказом МЗ РФ № 1175н от 20.12.2012;

г) приказом МЗ РФ № 1181н от 20.12.2012;

+д) все ответы верны.

90. Укажите форму несуществующего рецептурного бланка:

+а) 107/у;

б) 148-1/у-88;

в) 148-1/у-04 (л);

г) 148-1/у-06 (л);

д) специальный рецептурный бланк.

91. Рецепты частнопрактикующими врачами выписываются:

а) на любых рецептурных бланках;

б) в произвольной форме без рецептурного бланка;

+в) на рецептурных бланках установленного образца c указанием № лицензии, даты выдачи и наименования организации, выдавшей ее;

г) на специальном рецептурном бланке для частнопрактикующих врачей;

д) частнопрактикующие врачи не имеют права выписывать рецепты.

92. Право выписывать рецепты на лекарственные препараты не имеет:

а) акушерка;

б) фельдшер;

+в) медсестра;

г) частнопрактикующий врач;

д) врач медицинской организации.

93. Право назначения наркотических лекарственных препаратов амбулаторным больным не имеет:

а) акушерка;

б) фельдшер;

в) врач медицинской организации;

+г) частнопрактикующий врач;

д) верного ответа нет.

94. Дополнительным реквизитом рецепта является:

а) штамп медицинской организации;

б) личная печать врача;

+в) печать «Для рецептов»;

г) личный штамп частнопрактикующего врача;

д) подпись врача.

95. Рецептурный бланк формы № 107-1/у предназначен для выписывания:

а) наркотических средств и психотропных веществ Списка II;

б) психотропных веществ Списка III;

в) ядовитых и сильнодействующих веществ;

+ г) лекарственных препаратов общего списка;

д) этилового спирта.

96. Рецептурный бланк формы № 107/у-НП предназначен для выписывания:

+а) наркотических средств и психотропных веществ Списка II;

б) психотропных веществ Списка III;

в) ядовитых и сильнодействующих веществ;

г) анаболических гормонов;

д) лекарственных препаратов на льготных условиях.

97. Рецептурный бланк формы № 148-1/у-88 предназначен для выписывания:

а) наркотических средств и психотропных веществ Cписка II;

+б) ядовитых и сильнодействующих веществ;

в) лекарственных препаратов общего списка;

г) лекарственных препаратов, отпускаемых на льготных условиях;

д) медицинских изделий на льготных условиях.

98. Рецептурный бланк формы № 148-1/у-04 (л) предназначен для выписывания:

а) наркотических средств и психотропных веществ Списка II;

б) психотропных веществ Списка III;

в) ядовитых и сильнодействующих веществ;

г) анаболических гормонов;

+д) лекарственных препаратов на льготных условиях.

99. Рецептурный бланк формы № 1-МИ предназначен для выписывания:

а) наркотических и психотропных лекарственных препаратов Cписка II;

б) лекарственных препаратов, отпускаемых на льготных условиях;

+в) медицинских изделий, в т.ч. отпускаемых на льготных условиях;

г) очков корригирующих, в т.ч. отпускаемых на льготных условиях.

д) линз контактных, в т.ч. отпускаемых на льготных условиях.

100. Рецептурный бланк формы № 2-МИ предназначен для выписывания:

а) наркотических и психотропных лекарственных препаратов Cписка II;

б) лекарственных препаратов, отпускаемых на льготных условиях;

в) медицинских изделий, в т.ч. отпускаемых на льготных условиях;

+г) очков корригирующих, в т.ч. отпускаемых на льготных условиях.

д) линз контактных, в т.ч. отпускаемых на льготных условиях.

101. Рецептурный бланк формы № 3-МИ предназначен для выписывания:

а) наркотических и психотропных лекарственных препаратов Cписка II;

б) лекарственных препаратов, отпускаемых на льготных условиях;

в) медицинских изделий, в т.ч. отпускаемых на льготных условиях;

г) очков корригирующих, в т.ч. отпускаемых на льготных условиях.

+д) линз контактных, в т.ч. отпускаемых на льготных условиях.

102. Рецепты на наркотические средства и психотропные вещества Cписка II действительны:

а) 3 дня;

+б) 5 дней;

в) 10 дней;

г) 1 месяц;

д) 2 месяца.

103. Рецепты на психотропные вещества Списка III, ядовитые, сильнодействующие вещества, анаболические гормоны действительны:

а) 3 дня;

б) 5 дней;

+в) 10 дней;

г) 1 месяц;

д) 2 месяца.

104. Рецепты на ИЛС, содержащие апоморфина гидрохлорид, атропина сульфат, гоматропина гидробромид, дикаин, серебра нитрат, пахикарпина гидройодид действительны:

а) 3 дня;

б) 5 дней;

+в) 10 дней;

г) 1 месяц;

д) 2 месяца.

105. Рецепты на этиловый спирт действительны:

а) 3 дня;

б) 5 дней;

+в) 10 дней;

г) 1 месяц;

д) 2 месяца.

106. Порядок отпуска лекарственных препаратов регламентирован:

а) приказом МЗ РФ № 54н от 1.08.2012;

б) приказом МЗСР РФ № 562н от 17.05.2012;

в) приказом МЗСР РФ № 735н от 26.08.2010;

в) приказом МЗСР РФ № 785 от 14.12.2005;

+г) все ответы верны.

107. В случае выписывания врачом ЛП с превышением высшей разовой дозы без соответствующего оформления рецепта провизор

а) должен отпустить ЛП в количестве равном высшей разовой дозе;

б) должен отпустить ЛП в количестве равном высшей суточной дозе;

+в) должен отпустить ЛП в количестве равном 1/2 высшей разовой дозы;

г) должен отпустить ЛП в количестве равном 1/2 высшей суточной дозы;

д) вообще, не имеет права отпустить ЛП.

108. Рецепты на наркотические средства и психотропные вещества, по которым были отпущены лекарства, хранятся в аптеке:

а) 1 год;

б) 3 года;

в) 5 лет;

+г) 10 лет;

д) бессрочно.

109. Рецепты на ядовитые и сильнодействующие вещества, по которым были отпущены лекарства, хранятся в аптеке:

а) 1 год;

+б) 3 года;

в) 5 лет;

г) 10 лет;

д) бессрочно.

110. Рецепты на ИЛП, содержащие апоморфина гидрохлорид, атропина сульфат, гоматропина гидробромид, дикаин, серебра нитрат, пахикарпина гидройодид, по которым были отпущены лекарства, хранятся в аптеке:

а) 1 год;

+б) 3 года;

в) 5 лет;

г) 10 лет:

д) бессрочно.

111. Рецепты на клозапин и залдиар, по которым были отпущены лекарства, хранятся в аптеке:

а) 1 год;

+б) 3 года;

в) 5 лет;

г) 10 лет;

д) не хранятся.

112. Рецепты на этиловый спирт, по которым он был отпущен, хранятся в аптеке:

а) 1 год;

+б) 3 года;

в) 5 лет;

г) 10 лет;

д) не хранятся.

113. Рецепты на анаболические гормоны:

а) хранятся в аптечной организации 1 год;

+б) хранятся в аптечной организации 3 года;

в) хранятся в аптечной организации 5 лет;

г) хранятся в аптечной организации 10 лет;

д) погашаются штампом «Лекарственный препарат отпущен» и возвращаются больному.

114. Рецепты на транквилизаторы, не подлежащие ПКУ, антидепрессанты, нейролептики, спиртосодержащие лекарственные средства промышленного производства:

а) хранятся в аптечной организации 1 год;

б) хранятся в аптечной организации 3 года;

в) хранятся в аптечной организации 5 лет;

г) хранятся в аптечной организации 10 лет;

+д) погашаются штампом «Лекарственный препарат отпущен» и возвращаются больному.

115. Рецепты, по которым лекарственные препараты были отпущены на льготных условиях, хранятся:

а) 1 год;

б) 3 года;

+в) 5 лет;

г) 10 лет;

д) бессрочно.

116. На курс лечения до 2 месяцев хроническим больным выписывается:

а) кодеин;

б) пахикарпина гидройодид;

в) клофелин;

г) атропина сульфат;

+д) фенобарбитал.

117. Фармацевтическую экспертизу рецепта проводит:

а) врач;

+б) провизор;

в) акушерка;

г) фельдшер;

д) медицинская сестра.

118. Нормы единовременного отпуска по 1 рецепту не установлены на:

а) наркотические средства;

+б) ядовитые вещества;

в) производные барбитуровой кислоты;

г) этиловый спирт;

д) анаболические гормоны.

119. К задачам фармацевтической экспертизы рецепта относится:

а) установление соответствия формы рецептурного бланка установленному порядку выписывания ЛП;

б) установление наличия основных и дополнительных реквизитов рецепта;

в) определение правомочности лица, выписавшего рецепт;

г) установление срока действия рецепта;

+д) все ответы верны.

120. Тофф плюс должен выписываться врачом на рецептурном бланке формы:

+а) № 107-1/у;

б) № 107/у-НП;

в) № 148-1/у-88;

г) № 148-1/у-04 (л);

д) № 148-1/у-06 (л).

121. Бронхолитин должен выписываться врачом на рецептурном бланке формы:

+а) № 107-1/у;

б) № 107/у-НП;

в) № 148-1/у-88;

г) № 148-1/у-04 (л);

д) № 148-1/у-06 (л).

122. Коделак должен выписываться врачом на рецептурном бланке формы:

а) № 107-1/у;

б) № 107/у-НП;

+в) № 148-1/у-88;

г) № 148-1/у-04 (л);

д) № 148-1/у-06 (л).

123. Гликодин должен выписываться врачом на рецептурном бланке формы

а) № 107-1/у;

б) № 107/у-НП;

+в) № 148-1/у-88;

г) № 148-1/у-04 (л);

д) № 148-1/у-06 (л).

124. Рецепты на тофф плюс:

а) хранятся в аптечной организации 1 год;

б) хранятся в аптечной организации 3 года;

в) хранятся в аптечной организации 5 лет;

г) хранятся в аптечной организации 10 лет;

+д) погашаются штампом «Лекарственный препарат отпущен» и возвращаются больному.

125. Рецепты на бронхолитин:

а) хранятся в аптечной организации 1 год;

б) хранятся в аптечной организации 3 года;

в) хранятся в аптечной организации 5 лет;

г) хранятся в аптечной организации 10 лет;

+д) погашаются штампом «Лекарственный препарат отпущен» и возвращаются больному.

126. Рецепты на коделак:

а) хранятся в аптечной организации 1 год;

+б) хранятся в аптечной организации 3 года;

в) хранятся в аптечной организации 5 лет;

г) хранятся в аптечной организации 10 лет;

д) погашаются штампом «Лекарственный препарат отпущен» и возвращаются больному.

127. Рецепты на гликодин:

а) хранятся в аптечной организации 1 год;

+б) хранятся в аптечной организации 3 года;

в) хранятся в аптечной организации 5 лет;

г) хранятся в аптечной организации 10 лет;

д) погашаются штампом «Лекарственный препарат отпущен» и возвращаются больному.

128. Книжный остаток на конец месяца по препаратам, находящимся на ПКУ, определяется по формуле:

а) Ок = Он – П – Р;

+б) Ок = Он + П – Р;

в) Ок = Он – П + Р;

г) Ок = Он + П + Р;

д) Ок = Он х П – Р.

129. В журнале регистрации операций, связанных с оборотом наркотических средств и психотропных веществ после ежемесячной сверки книжного и фактического остатков лекарственных средств последующие расчеты с начала следующего месяца производятся от:

а) расхода;

б) книжного остатка;

+в) фактического остатка;

г) от остатка на начало предыдущего месяца;

д) верного ответа нет.

130. Журнал регистрации операций, связанных с оборотом наркотических средств и психотропных веществ, в аптеке хранится:

а) 1 год;

б) 2 года;

в) 3 года;

г) 5 лет;

+д) 10 лет.

131. К элементам государственного информационного стандарта ЛС относится:

а) типовая клинико-фармакологическая статья;

б) клинико-фармакологическая статья;

в) паспорт лекарственного препарата;

г) формулярная статья;

+д) все ответы верны.

132. Регистрационное удостоверение на впервые регистрируемые в России лекарственные препараты действует:

а) 3 года;

+б) 5 лет;

в) 10 лет;

г) 15 лет;

д) бессрочно.

133. Регистрационное свидетельство лекарственного препарата после подтверждения его государственной регистрации действует:

а) 3 года;

б) 5 лет;

в) 10 лет;

г) 15 лет;

+д) бессрочно.

134. Предварительный контроль качества лекарственных препаратов осуществляется в следующей ситуации:

а) контроль препаратов по плану, доведенному до производителей.

б) возникновение споров о качестве препаратов между организациями;

+в) препараты впервые произведены предприятием;

г) в течение первых 3 лет производства препаратов;

д) в течение первых 5 лет производства препаратов.

135. Выборочный контроль качества лекарственных препаратов осуществляется в следующей ситуации:

+а) контроль препаратов по плану, доведенному до производителей;

б) возникновение споров о качестве препаратов между организациями;

в) препараты впервые произведены предприятием;

г) препараты впервые ввезены на территорию РФ;

д) препараты выпущены по измененной технологии.

136. Повторный выборочный контроль лекарственных препаратов осуществляется в следующей ситуации:

а) контроль препаратов по плану, доведенному до производителей;

+б) возникновение споров о качестве препаратов между организациями;

в) препараты впервые произведены предприятием;

г) препараты впервые ввезены на территорию РФ;

д) препараты выпущены по измененной технологии.

137. Укажите, в каких случаях можно продлить срок годности лекарственных препаратов:

а) соблюдением условий хранения;

б) по распоряжению Министерства здравоохранения РФ;

в) по распоряжению органа исполнительной власти субъекта РФ;

г) по документам повторного анализа;

+д) продление срока годности препаратов запрещено.

138. К собственным доказательствам соответствия относится:

а) документ, подтверждающий происхождение лекарственного препарата;

б) паспорт (протокол анализа) предприятия-производителя для отечественных препаратов;

в) сертификат качества (анализа фирмы) для импортных препаратов;

г) протоколы входного контроля на сырье, используемое в производстве препаратов;

+д) все ответы верны.

139. Декларация о соответствии действует в течение:

а) 1 года;

б) 3 лет;

в) 5 лет;

+г) срока годности препарата;

д) бессрочно.

140. Физический контроль заключается в проверке:

а) внешнего вида лекарственного средства;

б) цвета и запаха лекарственного средства;

+в) общей массы или объема лекарственного средства;

г) однородности смешения (до разделения на дозы);

д) отсутствия механических включений в жидких лекарственных средствах.

141. При проведении химического контроля только качественному анализу подвергаются:

а) глазные капли, содержащие наркотические средства и ядовитые вещества;

б) концентраты, полуфабрикаты, внутриаптечная заготовка;

в) растворы для инъекций и инфузий (до и после стерилизации);

+г) вода очищенная и ЛС поступающие из помещений хранения в ассистентскую;

д) лекарственные формы для новорожденных.

142. Соответствие качества изготовленных в аптеке лекарств допустимым нормам определяется:

а) по отклонению массы отдельных доз;

б) по отклонению массы и объема лекарственной формы;

в) по отклонению концентрации конкретных лекарственных веществ;

г) по соответствию правилам оформления лекарственных средств;

+д) все ответы верны.

143. Лекарственные средства из аптеки в территориальную контрольно-аналитическую лабораторию изымаются:

а) без документа;

б) по накладной;

в) по справке;

г) по счету;

+д) по акту.

144. Вода очищенная направляется в контрольно-аналитическую лабораторию для полного химического анализа:

а) раз в год;

б) раз в полгода;

+в) раз в квартал;

г) раз в месяц;

д) раз в неделю.

145. В порядке надзора за производственной деятельностью из аптеки на анализ в контрольно-аналитическую лабораторию изымаются:

а) внутриаптечная заготовка;

б) концентраты;

в) полуфабрикаты;

г) индивидуальные лекарственные препараты;

+д) все ответы верны.

146. Укажите сроки вступления в действие законодательных актов о налогах и сборах

а) акты законодательства вступают в силу сразу после опубликования

б) акты законодательства о налогах и сборах вступают в силу после подписания их Президентом

в) акты законодательства о налогах и сборах вступают в силу после принятия их Государственной Думой

+г) акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему закону

д) акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении одной недели со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему закону

147. Налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее

а) 1 месяца с момента обнаружения налогового правонарушения;

б) 3 месяцев с момента составления акта о налоговом правонарушении

+в) 6 месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта

г) 3 лет после проведенной проверки

д) все верно

148. Налоговыми резидентами Российской Федерации являются физические лица

а) имеющие регистрацию на территории РФ

б) проживающие на территории РФ не менее 1 года

в) являющиеся гражданами РФ

+г) фактически находящиеся на территории РФ не менее 183 дней в календарном году

д) все верно

149. Под налоговым периодом понимается

а) календарный год

б) месяц

в) квартал

+г) календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате

д) все верно

150. Налоговая ставка представляет собой

а) процентное отношение к налоговой базе

+б) величину налоговых начислений на единицу измерения налоговой базы

в) абсолютный показатель для расчета налога

г) процентное отношение к доходу организации

д) все верно

151. Законодательство Российской Федерации о налогах и сборах состоит из:

+а) Налогового Кодекса и принятых в соответствия с ним федеральных законов о налогах и сборах

б) инструкций налоговых служб

в) писем и указов различных министерств и ведомств

г) постановлений Федеральной налоговой службы РФ

д) все верно

152. В бюджет субъектов РФ уплачивается

а) налог на добавленную стоимость

+б) транспортный налог

в) налог на доходы физических лиц

г) акциз

д) все верно