Компания работает, получает неплохой доход и прибыль, имеет определенный успех на рынке. Во время работы не обходится без трудностей и ошибок. Выявить проблемные места, слабые и сильные стороны бизнеса, принять правильные, обоснованные решения и даже предотвратить возможные административные взыскания или судебные процессы помогает регулярный аудит финансово-хозяйственной деятельности. Что это такое, какой бывает аудит, как он проводится и в какой ситуации это является обязательным для фирмы, разбираем в сегодняшней статье.

Что такое аудит

Согласно пункту 3 статьи 2 Федерального Закона от 30.12.2008 г. «Об аудиторской деятельности» № 307-ФЗ, аудит – это независимая проверка бухгалтерской документации организации, проводимая для оценки достоверности финансовых отчетов за определенное время.

Говоря проще, в ходе аудита осуществляется проверка конкретного направления хозяйственно-экономической и финансовой деятельности предприятия с целью определения его эффективности, достоверности документации и ее соответствия нормативным актам с подведением итогов такого анализа в форме аудиторского заключения.

История аудита

Слово «аудит» произошло от латинского слова audio, т. е. «слышу». Предполагается, что потребность в аудиторской проверке возникла с появлением денежных и товарообменных отношений. Первые подтверждения проведения таких проверок датируются периодом с 1045 до 221 гг. до н. э. на территории современного Китая. Китайцы в то время смогли выстроить общегосударственную финансовую систему, которая предполагала формирование четкого бюджета и полноценный аудит всех правительственных отраслей.

Большой вклад в развитие аудиторской сферы внесли афиняне. В 5 ст. до н. э. в Древней Греции был создан орган народного собрания, на который возлагался контроль всех доходов и расходов государства. Древние римляне, в свою очередь, придумали и внедрили систему составления документов учета. Работники, которые этим занимались, назывались «квесторами» и были обязаны отправлять свои отчеты в Рим, где проводились мероприятия, схожие с нынешней консалтинговой деятельностью.

В 1862 году в Великобритании регулирование аудита было предусмотрено на государственном уровне. В 1867 году закон о проверках компаний ревизорами был принят во Франции.

В XX столетии требования к аудиторским проверкам стали ужесточаться на фоне многочисленных требований инвесторов, которые теряли деньги из-за банкротств предприятий. Во второй половине прошлого века аудиторы стали не только осуществлять проверки, но и предлагать услуги для помощи в бухгалтерском учете, внедрять новые системы управления предприятием, контроля качества, автоматизации учета и выполнять иную смежную работу.

Интересные факты

- Термин «аудитор» появился в начале 14 века, он определялся должность человека, который специализировался на процедурах проверки.

- В древности бухгалтерский учет хоть и велся, однако ему практически не придавалось значения.

- В 12 столетии аудиторская проверка была проведена в Лондонском Сити.

- В 1130 году был создан архив Казначейства Англии и Шотландии.

- Мировой экономический кризис (30-е годы 20 века) привел к значительным изменениям в правовом регулировании аудита. В Америке появилась комиссия по контролю операций на бирже и ценным бумагам, которая фактически занималась аудитом.

- В России обязательными аудиторскими проверками (они носили название «ревизия») занимались ревизоры. Аудиторы появились в период правления Петра I, при этом слово «аудитор» трактовался как «слушающий». Ревизор и аудитор – две разных должности.

- Аудиторская деятельность в современной Российской Федерации получила правовой статус в 1993 году в силу выхода соответствующего закона.

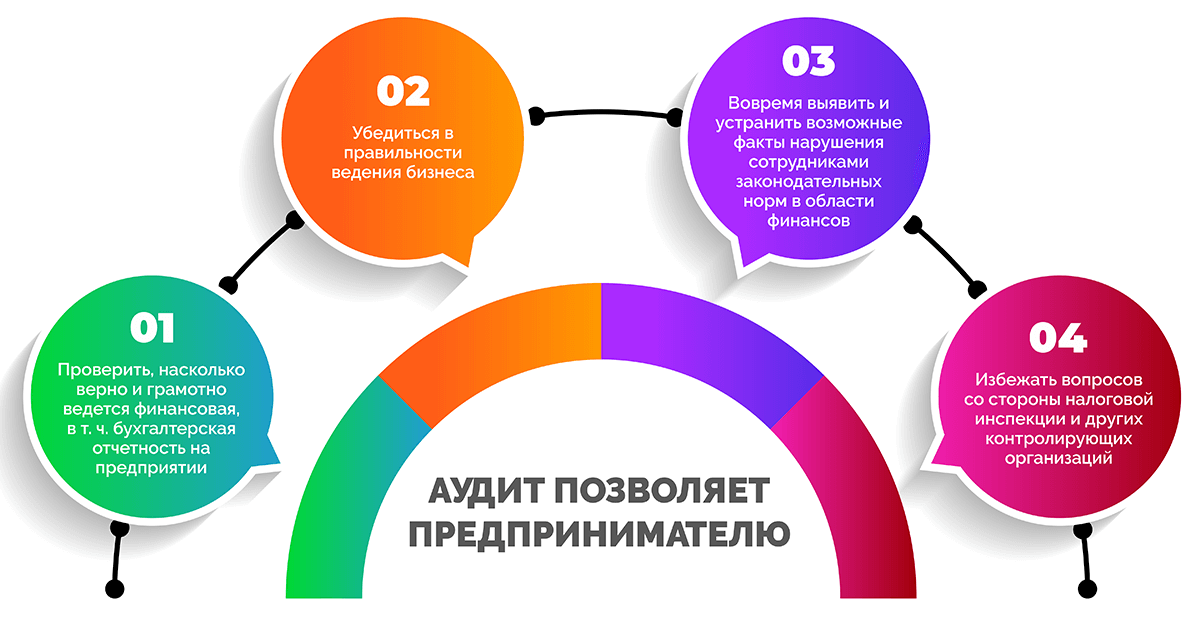

Зачем собственнику аудит

Финансовая отчетность является подтверждением соблюдения фирмой законодательных требований в области финансов, отражает реальную картину эффективности бизнес-процессов и всей организации. Поэтому в регулярных аудиторских проверках заинтересованы в первую очередь владельцы бизнеса.

Аудиторская проверка позволяет предпринимателю:

- проверить, насколько верно и грамотно ведется финансовая, в том числе бухгалтерская отчетность на предприятии;

- убедиться в правильности ведения бизнеса;

- вовремя выявить и устранить возможные факты нарушения сотрудниками норм законодательства в области финансов и бухгалтерии;

- проконтролировать корректность отражения данных в отчетах;

- избежать вопросов со стороны налоговой, трудовой инспекции и иных контролирующих организаций.

Пользователями финансовой отчётности являются:

- руководители и сотрудники, их представители;

- инвесторы, их представители;

- подрядчики и поставщики;

- заказчики и покупатели;

- займодатели (в т. ч. банковские структуры);

- представители органов власти;

- представители общественности.

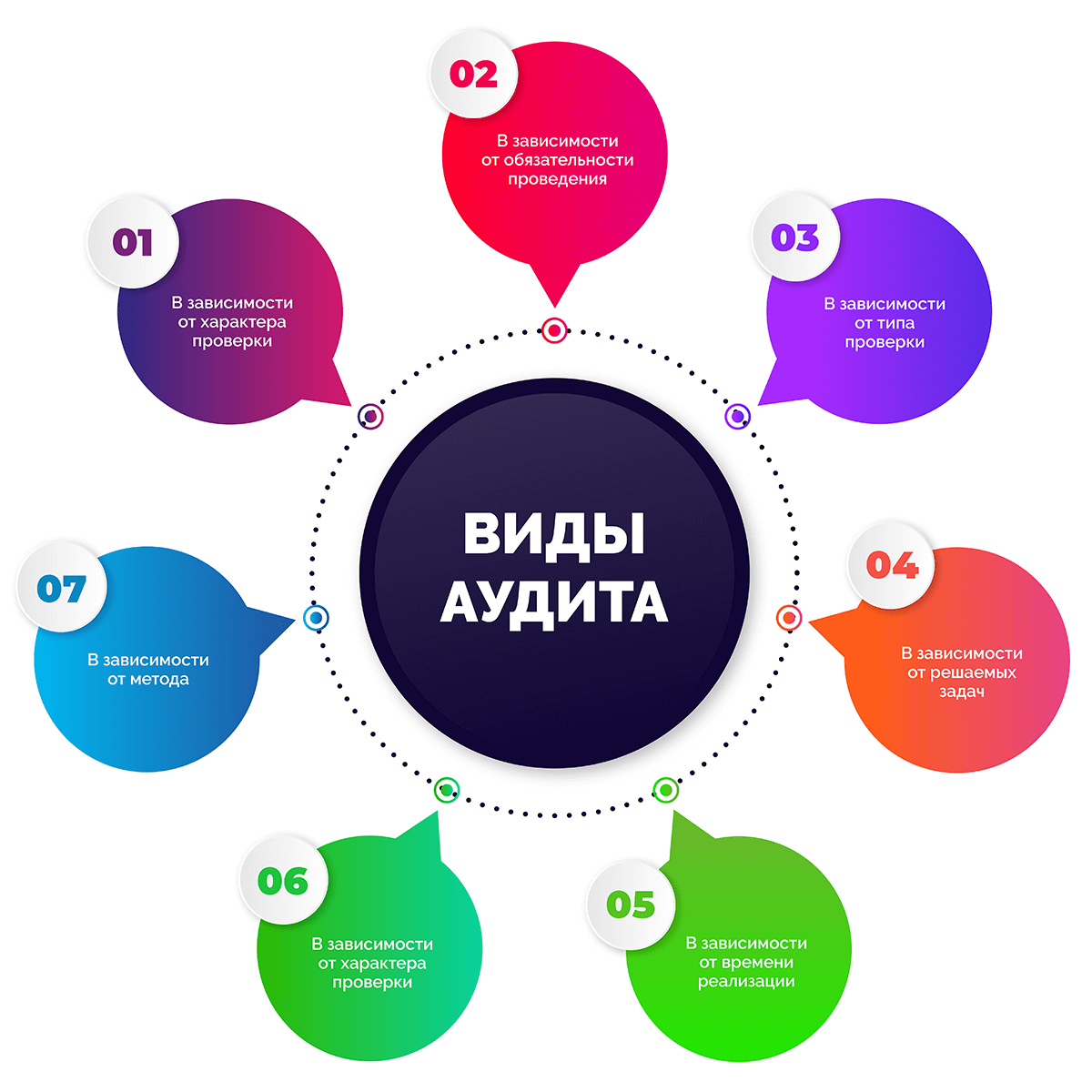

Виды аудита

Существует множество видов аудита, все они досконально изучены. Классифицируют аудиторские проверки по разным признакам. В этой статье постараемся привести максимально полный перечень их видов.

В зависимости от проверяющей стороны

- Внутренний аудит. Проводится специалистами штатной аудиторской службы либо штатного аудитора при наличии такого сотрудника в организации.

- Внешний аудит. Осуществляется сторонними аудиторскими компаниями или отдельными аудиторами по договору.

В зависимости от обязательности проведения

- Обязательный аудит. Является необходимым в случаях, предусмотренных законодательством, а также может проводиться по поручению государственных организаций.

- Инициативный аудит. Осуществляется по решению руководства компании на основании договора.

В зависимости от типа проверки

- Фактический аудит. Предполагает обязательное присутствие на объекте аудиторов с целью опроса сотрудников всех рангов, проведения процедуры инвентаризации.

- Камеральный или документальный аудит. Подразумевает изучение сводной и первичной бухгалтерской документации без присутствия эксперта на объекте.

В зависимости от решаемых задач

- Производственный, он же управленческий аудит. Оценка управления организацией, эффективности производства, производительности, финансовых инвестиций, совершенствование качества деятельности, связанной с производством.

- Аудит финансовой отчетности. Анализ и оценка финансовых документов и иных материалов на предмет их соответствия правилам бухучета и другим общепринятым критериям.

- Аудит хозяйственной деятельности. Комплексный анализ конкретных направлений деятельности предприятия.

- Аудит на соответствие требованиям. Проверка хозяйственной и финансовой работы организации с целью контроля ее соответствия требованиям законодательства или установленным правилам.

- Специальный аудит. Проверка соблюдения правил, норм и установленных процедур при решении определенных вопросов в рамках деятельности фирмы.

В зависимости от времени реализации

- Первоначальный аудит. Проводится впервые для данной компании.

- Согласованный аудит. Проводится в организации повторно или регулярно.

- Оперативный аудит. Короткая проверка, по результатам которой дается общая оценка состояния внутренних дел бизнеса.

В зависимости от характера проверки

- Системно-ориентированный аудит. Выполняется с учетом данных о системе внутриорганизационного контроля.

- Подтверждающий аудит. Нужен, чтобы оценить и подтвердить достоверность бухгалтерской, финансовой документации.

- Аудит на основе риска. Работа аудитора сосредоточена в сферах, в которых присутствует невысокий риск.

В зависимости от метода

- Сплошной аудит. Подробно проверяется вся финансовая и бухгалтерская отчетность.

- Выборочный аудит. В рамках аудита проверке подлежит лишь малая часть необходимых отчетных документов.

- Комбинированный аудит. Детальной проверке подлежат отдельные рискованные операции, все остальные рутинные операции проверяются выборочно.

Виды услуг аудита

Аудиторские услуги также делятся на виды. Вот большинство из направлений работы аудиторов:

|

Виды аудиторских услуг |

Что проверяют |

|

Общие |

|

|

Финансовый аудит |

Экономическое состояние субъекта |

|

Инвестиционный аудит |

Показатели профессиональных членов инвестиционных фондов, участников рынка ценных бумаг |

|

Промышленный аудит |

Объемы и качество выполняемых или выполненных работ |

|

Управленческий аудит |

Система управления коммерческой, производственной, социальной деятельностью предприятия |

|

Узкоспециализированные |

|

|

Налоговый аудит |

Налоговая и бухгалтерская отчетность |

|

Операционный аудит |

Хозяйственные операции, хозяйственная система, методы ее функционирования, целевые программы, сметы |

|

Аудит отдела продаж |

Процесс работы системы продаж в комплексе |

|

Аудит расходов |

Финансовые показатели субъекта из отчетности в разрезе расходов |

|

Кадровый аудит или аудит персонала |

Эффективность имеющейся на предприятии системы управления персоналом |

|

Аудит сайта |

Содержание интернет ресурсов |

|

PR аудит |

Внутренние и внешние коммуникации компании / проекта / PR-акции |

|

Экологический аудит |

Соблюдение требований в сфере экологической безопасности, охраны окружающей среды и экологического менеджмента |

|

Юридический / правовой аудит |

Финансовая деятельность в сравнении с предписанными законами, правилами или условиями |

|

Ценовой аудит |

Экономические, технологические, технические характеристики товара, услуги, работы инвестиционного проекта |

Методы аудита

Аудиторы в своей работе практикуют использование различных методов сбора информации и проведения проверок разными путями. Все они регламентированы внутренними правилами компании или прописаны в нормативных актах. При выборе того или иного метода эксперты руководствуются поставленными целями и задачами в рамках договоренностей с аудируемой организацией.

Методы фактического контроля:

- инвентаризация или присутствие аудитора при ее проведении;

- визуальные наблюдения:

- анкетирование;

- обследование объектов;

- тестирование;

- хронометраж;

- иллюстрация рабочего процесса;

- служебное расследование;

- экспертные оценки:

- эксперименты;

- экспертизы;

- контрольный замер или запуск;

- химико-лабораторный анализ;

- технологический контроль.

Документальные методы:

- исследование документов на предмет:

- содержания;

- оформления;

- соответствия законодательству в последней редакции;

- информационное моделирование:

- аналитические проверки;

- встречные проверки;

- обратный счет;

- взаимный контроль операций;

- логические проверки;

- прослеживание;

- контрольные сличения;

- камеральные проверки для определения фактов взаимоувязки данных учета с бухгалтерской, финансовой и прочей отчетностью.

Расчетно-аналитические методы:

- экономический анализ;

- статистические расчеты;

- экономико-математические методы.

Общенаучные методы:

- законы формальной и диалектической логики:

- единства и борьбы противоположностей;

- перехода количественных изменений в качественные;

- противоречия;

- тождества;

- отрицания отрицания;

- исключенного третьего;

- категории диалектической логики:

- дедукция;

- синтез;

- анализ;

- индукция;

- аналогия;

- абстрагирование;

- эксперимент;

- моделирование;

- общенаучные подходы:

- комплексность;

- объективность;

- историчность;

- системность.

Нормативно-правовые методы:

- гражданско-общественные;

- административно-правовые.

Собственные методы:

- методы существенности;

- специальные методы.

Эмпирические методы:

- сводки;

- группировки;

- средних величин;

- рядов динамики;

- индексов;

- элиминирования;

- детализации;

- балансового метода;

- графического метода.

Заимствованные методы:

- бухгалтерского учёта;

- теории вероятности;

- эконометрики;

- математических методов анализа;

- статистики;

- менеджмента;

- информационных технологий;

- теории денег и др.

Понятие аудиторской проверки

Аудиторская проверка – это комплекс мероприятий по сбору, оценке, анализу аудиторских доказательств с последующим выражением аудиторской оценки в виде заключения (для обязательных проверок) или отчета о достоверности данных, эффективности и корректности работы экономического субъекта (организации), а также рекомендациями по ликвидации возможных сложностей.

Чаще всего аудиторская проверка требуется после смены главного бухгалтера, собственника компании или состава ее учредителей.

Не стоит путать термины «аудиторская проверка» и «аудиторская деятельность» – это два разных понятия. Под аудиторской деятельностью подразумевают все аудиторские услуги, включая проверки и сопутствующие виды работ.

Этические принципы аудита:

- открытость и честность;

- объективность;

- тщательность и компетентность;

- конфиденциальность;

- профессиональное поведение.

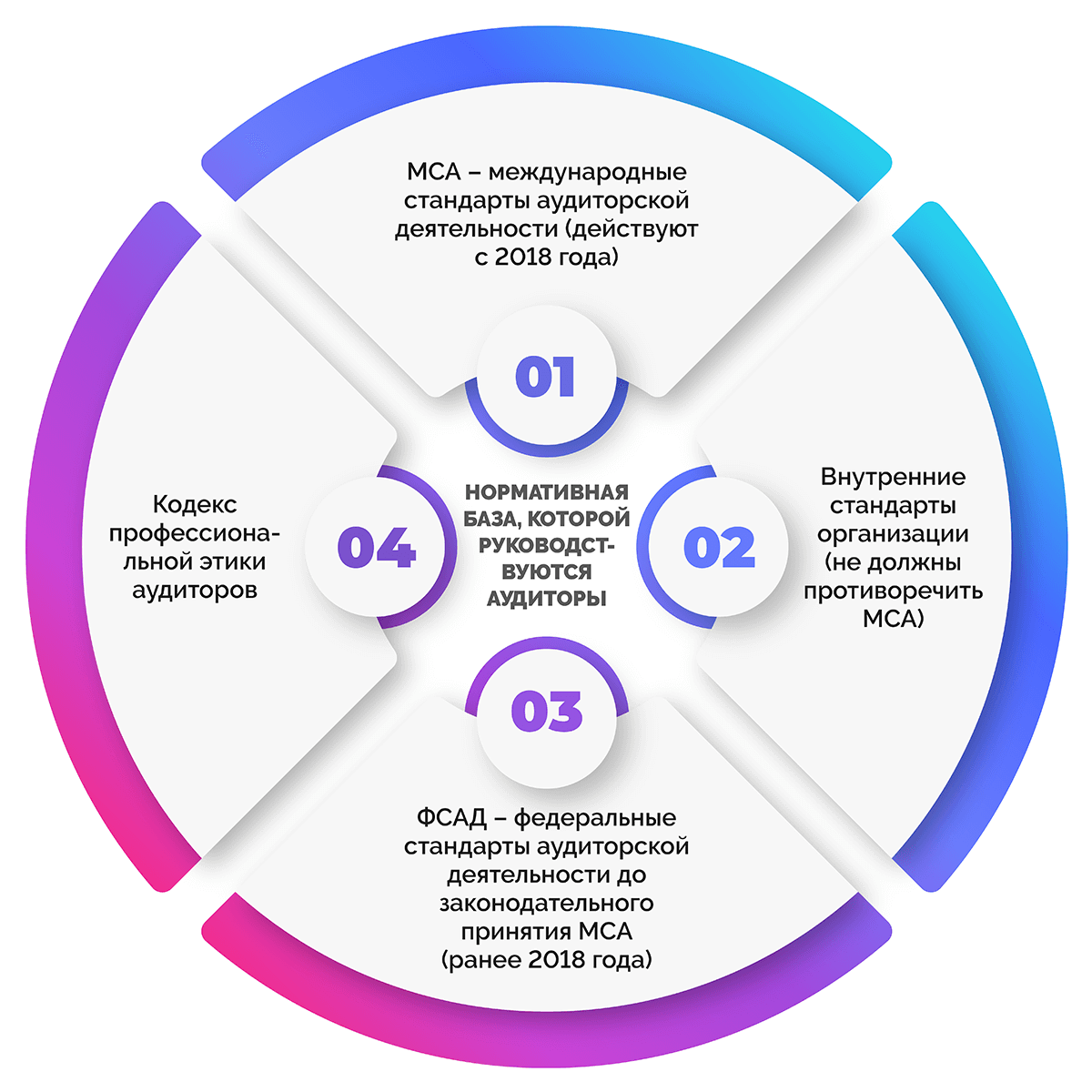

Нормативная база, которой руководствуются аудиторы:

- МСА – международные стандарты аудиторской деятельности (действуют с 2018 года);

- стандарты организации (не должны противоречить МСА);

- ФСАД – федеральные стандарты аудиторской деятельности до законодательного принятия МСА (ранее 2018 года);

- кодекс профессиональной этики аудиторов.

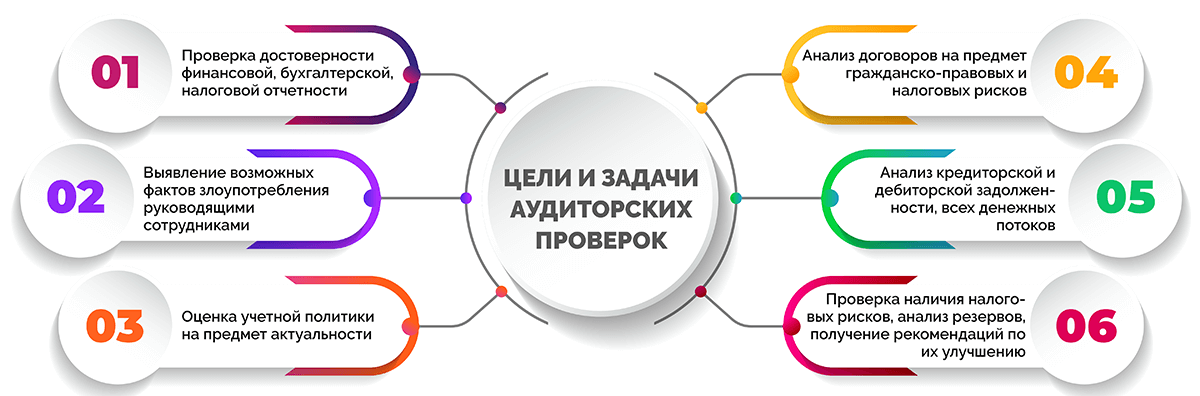

Цели и задачи аудиторских проверок

Аудит, инициированный самой организацией, проводится с целями и ради выполнения задач, которые ставит руководство или собственник аудируемого субъекта. Вот некоторые примеры задач и целей, с которыми осуществляется инициативный аудит.

- проверка достоверности финансовой, бухгалтерской, налоговой отчетности;

- выявление возможных фактов злоупотребления руководящими сотрудниками;

- оценка учетной политики на предмет актуальности;

- анализ договоров на предмет гражданско-правовых и налоговых рисков;

- анализ кредиторской и дебиторской задолженности, всех денежных потоков, выявление причин недополучения денежных средств;

- проверка наличия налоговых рисков, анализ резервов, получение рекомендаций по их улучшению.

Обязательный аудит проводится с целью получения аудиторского заключения и предоставления его заинтересованным лицам, а также в контролирующие и надзорные органы. Такое заключение является подтверждением достоверности прилагаемых бухгалтерских бумаг.

Чтобы при проведении обязательного аудита получить максимум пользы, рекомендуется разработать и предоставить аудиторам индивидуальное техническое задание, в которое будут включены дополнительные проверки и процедуры, осуществляемые в интересах компании.

При этом может проводиться не только стандартный, но и системный комплексный аудит. Он более глубокий и обширный, а также проводится в несколько этапов, что позволяет по мере выявления ошибок сразу их устранять.

Кто такой аудитор и как его выбрать

Аудитор – это компания или независимый специалист, который осуществляет проверку финансово-хозяйственной деятельности предприятия за конкретный период с целью защиты владельца бизнеса и всего общества от недостоверной информации.

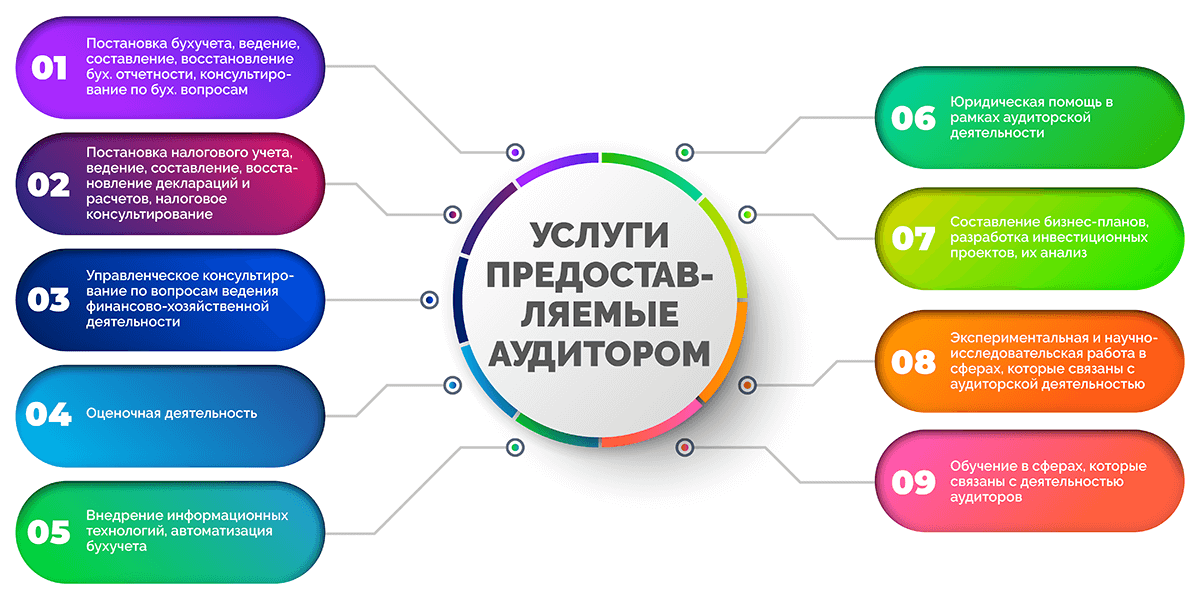

Согласно Федеральному Закону «Об аудиторской деятельности», аудитор имеет право предоставлять следующие услуги:

- Постановка бухгалтерского учета в организации, ведение, составление, восстановление бухгалтерской отчётности, консультирование бухгалтеров и руководителей по бухгалтерским вопросам.

- Постановка налогового учета, ведение, составление, восстановление налоговых деклараций и расчетов, консультирование по вопросам уплаты налогов и налогообложения.

- Управленческое консультирование по вопросам ведения финансово-хозяйственной деятельности, включая реорганизацию и приватизацию экономического субъекта.

- Оценочная деятельность.

- Внедрение информационных технологий, автоматизация бухгалтерского учета.

- Юридическая помощь в рамках аудиторской деятельности, в т. ч. юрист предоставляет правовые консультации, представление интересов клиента при обращении в таможенные органы, налоговую инспекцию, органы местного самоуправления и государственной власти, административные и гражданские суды.

- Составление бизнес-планов, разработка инвестиционных проектов, их анализ.

- Экспериментальная и научно-исследовательская работа в сферах, которые связаны с аудиторской деятельностью, распространение их результатов в бумажном и электронном вариантах.

- Обучение в сферах, связанных с деятельностью аудиторов.

Отличие аудиторов от ревизоров прежде всего во взаимоотношениях с клиентом, подходе к работе и выводам, которые делаются по результатам проверки.

Аудитор не только проверяет показатели и документы аудируемого лица, но и инициирует способы оптимизации внутренних процессов, устранения ошибок, а также оказывает ряд иных полезных для клиента услуг.

В настоящее время обязательный аудит можно заказать исключительно в независимом аудиторском агентстве. Такая организация должна состоять в СРО и присутствовать в реестре, который размещен на сайте Минфина.

Выбирают аудиторскую фирму акционеры или владельцы бизнеса. Также на общем собрании должны быть установлены сроки проведения проверки. Размер оплаты услуг аудиторской организации утверждается на совете директоров ООО или АО.

В каких случаях аудит обязателен

Случаи проведения аудиторской проверки в обязательном порядке регламентируются Федеральным Законом «Об аудиторской деятельности». Согласно ему, проведению обязательного аудита подлежат:

- акционерные общества (АО);

- объединения страховщиков и страховые компании;

- банки и кредитные организации;

- негосударственные фонды;

- клиринговые фирмы;

- биржи и профессиональные участники рынка ценных бумаг;

- организаторы торговли;

- компании с суммой активов на балансе свыше 60 млн рублей на конец предыдущего года;

- предприятия, получившие в предыдущем году выручку от сделок в сумме более 400 млн руб. (экспортные пошлины, акцизы и НДС не учитываются).

Если компания подпадает хотя бы под одну их указанных категорий, в ней должен проводиться обязательный аудит.

Как проводится аудиторская проверка

Проведение аудиторской проверки имеет множество особенностей: от планирования и выбора аудиторской компании до непосредственного сбора информации и подведения итогов. В этом разделе статьи рассмотрим все, что касается этого процесса.

Когда проводить проверку

Конкретные сроки проведения обязательного аудита на законодательном уровне не установлены. В статьях прописано лишь, в какие сроки юридические лица обязаны предоставлять заключения по обязательному аудиту: до 31 декабря, следующего за отчетный год, но не позднее 10 рабочих дней с момента получения документа.

Желательно проводить аудит заранее. Рекомендуется получить аудиторское заключение до итогового годового собрания акционеров, на котором собственникам предоставляется отчетность. Для акционерных обществ (АО) предельный срок такого собрания – 30 июня, для ООО – 30 апреля.

Чтобы была возможность вносить корректировки в документацию по итогам аудита, лучше планировать поэтапный аудит в течение года. Установлен срок для исправления отчетности – до 10 рабочих дней после внесения изменений в документ учета и не позже срока проведения годового собрания. Корректировать утвержденную отчетность нельзя.

Инициативный аудит может проводиться в любое время по желанию руководства компании. Форма, объекты и сроки проверки также носят свободную форму.

Подготовка к будущей аудиторской проверке

Сдача ежегодной отчетности требует точности и достоверности всех данных. Чтобы убедиться в этом и избежать санкций из-за ошибок в отчетах, а также успеть сдать их в срок, многие компании предпочитают приглашать в помощь бухгалтеру независимых аудиторов.

Подготовка к аудиту предполагает:

- приведение в соответствие первичных документов;

- оформление бухгалтерской отчетности;

- проверку наличия всех необходимых форм в отчетности.

Список документов, предоставляемых для проверки, не регламентируется, даже если речь идет о процедуре обязательного аудита. Аудитор перед началом проверки предоставляет перечень необходимых бумаг. В него могут входить приказы, накладные, расчетные ведомости, акты, налоговые и даже учредительные документы. При этом он может запросить посмотреть абсолютно любые бумаги предприятия для отслеживания данных о себестоимости и иных показателей.

Этапы аудиторской проверки

Порядок аудиторской проверки предприятий прописан в нормативных документах МСА 200 и МСА 300. Он актуален как для обязательного, так и для инициативного аудита финансовой отчетности (в т. ч. бухгалтерской), но в остальных случаях аудиторы тоже руководствуются этими стандартами с поправками на перечень проверяемых документов.

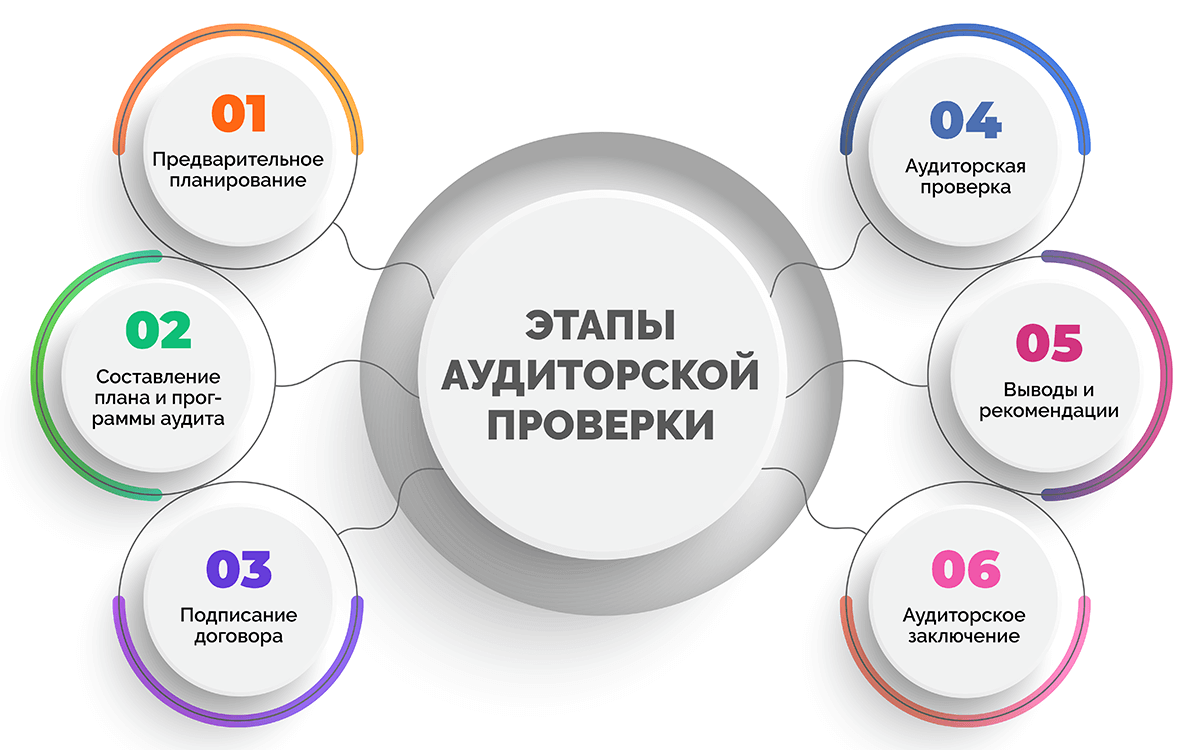

Выделяют 6 этапов проведения аудиторской проверки:

- Предварительное планирование. На первоначальном этапе аудитор:

- знакомится с организацией, которую предстоит проверять;

- уточняет цели и задачи;

- определяет обязанности и фронт работ;

- согласовывает с руководством заказчика функции и сроки проверки, формы отчета;

- уточняет необходимость составления аудиторского заключения;

- подбирает специалистов, которые ранее уже работали с подобным бизнесом и хорошо подготовлены;

- согласовывает стоимость услуг.

- Составление плана и программы аудита. Это необходимо для повышения эффективности проверки и ускорения процесса. Здесь учитываются виды работы и последовательность их выполнения с оглядкой на то, в каком именно состоянии находится система внутреннего контроля организации.

- Подписание договора. На основании плана заключается договор между аудитором и аудируемым лицом на проведение проверки. Составляется техническое задание, в нем должен быть отражен ранее согласованный фронт работ.

- Аудиторская проверка. В рамках непосредственных работ аудитор:

- Изучает содержание учредительных документов предприятия, разрешения, лицензии;

- оценивает, насколько корректно прописана учетная политика организации, учитываются ли нюансы ее деятельности;

- руководствуясь специальными методиками и инструментами, проводит выборочную проверку расчетов, регистров налогового и бухгалтерского учета, первичной документации, аналитических справок;

- проводит контрольную инвентаризацию, если на фирме числится много имущества;

- анализирует показатели бухгалтерской, налоговой отчетности, проверяет их на соответствие данным учета;

- оценивает деятельность организации на соответствие ее документации требованиям законодательства.

В процессе проведения данных работ представители аудиторских организаций собирают аудиторские доказательства, которые позднее лягут в основу заключения и рекомендаций.

- Выводы и рекомендации. По итогам аудита специалисты предоставляют заказчику информацию обо всех недостатках, ошибках, пропусках, уведомляют о том, есть ли налоговые риски. Сообщают о возможных последствиях для компании и дают рекомендации по устранению проблем и снижению рисков. Допускается как письменная (отчет), так и устная форма предоставления такой информации по договоренности с заказчиком. Как правило, письменный отчет включает:

- используемые методы аудита;

- рекомендации по корректировкам политики учета, которые могут сказаться на бухгалтерской, финансовой отчетности;

- предложения и советы по изменениям отчетности;

- выявленные нюансы и неточности (ошибки, необоснованные действия сотрудников, руководства и т. д.), на которые стоит обратить внимание;

- точное название документа, в котором обнаружена проблема;

- ссылка на документ, который регламентирует этот вопрос;

- возможные санкции в случае неустранения нарушений;

- рекомендации по исправлению нарушения.

- Аудиторское заключение. Выдается заказчику по итогам аудиторской проверки. В нем приводится официальная оценка состояния бумаг и достоверности представленных в отчетах данных. В заключении отсутствуют конкретные выявленные проблемы и рекомендации, делаются лишь общие выводы.

Если аудит проводится с присутствием специалистов в офисе компании, важно предоставить им рабочие места и открыть доступ к информационным системам предприятия в режиме гостя (без возможности вносить изменения).

Как выбрать аудиторскую компанию

На рынке аудиторских услуг высокая конкуренция, поэтому выбирать фирму, которая будет проводить аудиторскую проверку, необходимо тщательно. Приводим в статье основные моменты, которые помогут найти и выбрать хорошую аудиторскую контору.

- Рейтинги аудиторских групп и компаний. В них данные за прошлый год публикуются в середине текущего года.

- Стоимость аудита. Следует придерживаться золотой середины, не пытаясь сильно сэкономить, но и не переплачивая за бренд или лишние процедуры.

- Рекомендации. Сарафанное радио в этой сфере работает очень хорошо. Письменные рекомендации почти всегда являются подтверждением профессионализма аудиторов.

Профессиональная аудиторская фирма обычно имеет штатную команду аудиторов, предлагает большой перечень услуг и активно делится своим опытом. Желательно разглядеть эти черты до заключения договора.

Что такое аудиторское заключение

Выше в статье мы писали, что по итогам проверки может выдаваться аудиторское заключение. Разберем, что же это такое.

Аудиторское заключение – это официальный документ, выдаваемый аудитором аудируемому лицу по итогам проведения аудита и содержащий мнение аудитора в установленной форме о достоверности финансовой (бухгалтерской) отчетности предприятия.

Заключение содержит:

- наименование: «Аудиторское заключение»;

- адресат, для которого предназначен документ, например, акционеры АО, участники ООО, другие лица;

- информацию о проверяемом субъекте: наименование, номер гос. регистрации, местонахождение;

- информация об аудиторской фирме / индивидуальном аудиторе: наименование фирмы или ФИО аудитора, номер гос. регистрации, местонахождение, номер в реестре, контакты для связи и т. д.;

- список аудируемых документов за заданный период (с указанием периода);

- информация о работах, которые были проведены при аудите для выражения мнения о достоверности отчетности;

- мнение аудитора или аудиторской компании о достоверности финансовой (в т. ч. бухгалтерской) отчетности проверяемой фирмы с указанием обстоятельств, влияющих на ее достоверность;

- результаты аудита в соответствии с законодательством;

- дата выдачи аудиторского заключения.

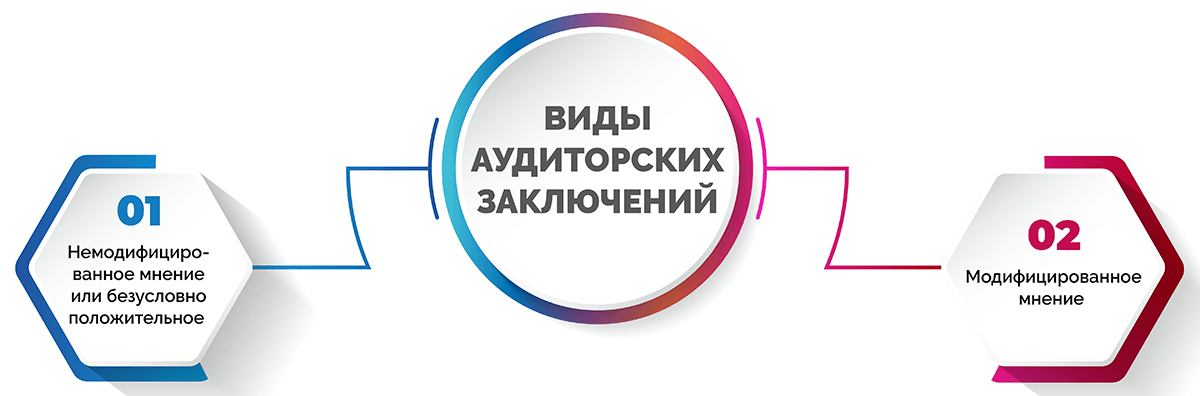

Существует несколько видов аудиторских заключений.

- Немодифицированное мнение или безусловно положительное – выражается, когда отчетность полностью отражает фактическое положение дел и соответствует всем правилам.

- Модифицированное мнение – делится на:

- мнение с оговоркой – проверка показала факты искажения статей отчетности или в ходе нее не было получено достаточно оснований, чтобы подтвердить их отсутствие;

- отрицательное мнение – были обнаружены значительные искажения, которые затрагивают несколько форм отчетности;

- отказ от выражения мнения – по факту аудита не были получены доказательства, достаточные для выражения мнения о комплексном и существенном влиянии невыявленных искажений отчетности.

Даже если аудитор отказывается выражать мнение по итогам проверки, это считается полноценным аудиторским заключением.

Стандарты и нормативные документы аудиторской деятельности

Деятельность аудиторских контор строго регулируется со стороны законодательства. Ниже рассмотрим четырехуровневую систему нормативных документов.

Документы 1-го уровня:

- Указы Президента России;

- Постановления Правительства России;

- Законодательные акты РФ.

Документы 2-го уровня:

- Федеральные стандарты (правила) РФ с едиными требованиями к порядку ведения аудиторской деятельности, оценке качества и оформлению аудита и сопутствующих услуг, порядку подготовки специалистов и оценки их квалификации. 11 правил первой и второй очереди утверждены Правительством России и являются обязательными.

Документы 3-го уровня:

- Внутренние стандарты профессиональных аудиторских объединений;

- Нормативные акты отдельных ведомств и министерств РФ по осуществлению и организации аудита.

Документы 4-го уровня:

- Собственные стандарты аудиторских фирм или индивидуальных аудиторов, которые разрабатываются с учетом своей практики и нормативных актов предыдущих трех уровней.

Вот основные нормативные документы, которыми регламентирована аудиторская деятельность в РФ:

- Федеральный Закон от 03.07.2016 N 360-ФЗ (О внесении сведений о членстве в СРО и о результатах обязательного аудита);

- Постановление Правительства РФ от 11.06.2015 N 576 (Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории России);

- Приказ Минфина РФ от 05.08.2015 N 122н (Об утверждении Порядка проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории России);

- Информационное сообщение Минфина России от 01.12.2015 (О международных стандартах аудита);

- Федеральный Закон от 30 декабря 2008 г. N 307-ФЗ (Об аудиторской деятельности);

- Федеральный Закон от 01.12.2014 N 403-ФЗ (О выполнении требования к количеству членов саморегулируемой организации аудиторов);

- Федеральный Закон от 30.12.2008 307-ФЗ (Статья 18. Требования к членству в саморегулируемой организации аудиторов);

- Федеральные правила (стандарты) аудиторской деятельности в РФ;

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте России.

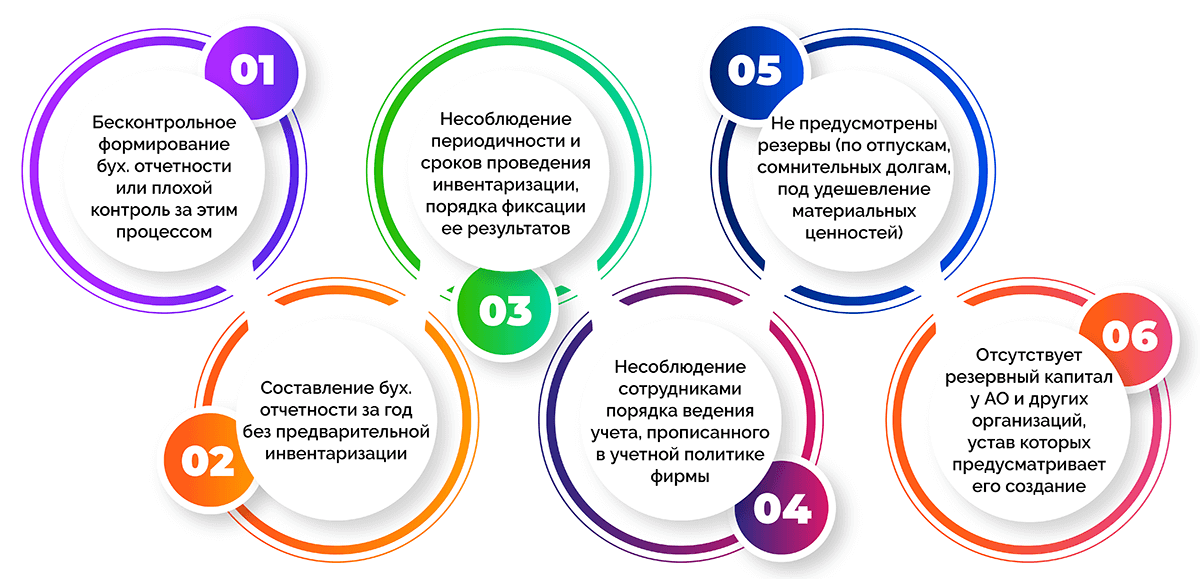

Какие ошибки чаще всего находят аудиторы

Проводя аудит финансового состояния организации, специалисты находят многочисленные погрешности и ошибки. К самым частым из них относятся:

- бесконтрольное формирование бухгалтерской отчетности или недостаточный контроль за этим процессом;

- составление бухгалтерской отчетности за год без предварительной инвентаризации;

- несоблюдение периодичности и сроков проведения инвентаризации, порядка фиксации ее результатов в документах;

- несоблюдение сотрудниками порядка ведения учета, прописанного в учетной политике фирмы;

- не предусмотрены резервы (по отпускам, сомнительных долгам, под удешевление материальных ценностей);

- отсутствует резервный капитал у АО и других организаций, устав которых предусматривает его создание.

Часто задаваемые вопросы

Да, часто аудит инициирует само предприятие (его руководитель или собственник). Обычно его проводят при смене главного бухгалтера, директора, а также когда есть сомнения в корректности ведения учета и его достоверности.

Да КоАП предусматривает штраф в случае первичного отсутствия обязательного аудиторского заключения в размере от 5 до 10 тыс. руб. для должностных лиц. Если нарушение повторяется, сумма достигает 20 000 руб. или применяется дисквалификация должностного лица на срок от 1 до 2 лет.

При непредоставлении аудиторского заключения акционерам предусмотрен штраф для компании от 500 до 700 тыс. руб., для руководителя – от 20 до 30 тыс. руб.

Также за несвоевременное раскрытие информации или ее непредоставление (в случае непередачи в налоговый орган и неразмещения в Едином федеральном реестре сведений о фактах деятельности экономических субъектов) предусмотрены финансовые санкции. Сумма составляет от 5 до 10 тыс. руб. При повторном нарушении – от 10 до 50 тыс. руб. или дисквалификация работника на срок от 1 до 3 лет.

Аудит может проводиться независимой аудиторской конторой, в штате которой есть специалисты-аудиторы. Для осуществления такой деятельности аудитор должен сдать экзамен, получить аттестат и вступить в СРО.

Аудируемая компания имеет право поставить собственные задачи перед аудитором, которые дополнят и расширят обязательную проверку. Таким образом, фирма сможет получить не только аудиторское заключение, но и комплексную информацию по интересующим вопросам, а также рекомендации по устранению возможных недочетов.

Заключение

Аудит – это не просто способ отчитаться о деятельности компании перед контролирующими и надзорными органами. Это реальная возможность провести комплексное исследование финансовой, бухгалтерской работы на предприятии, получить детальный разбор каждой проблемы с профессиональными рекомендациями по ее устранению. Специализированные аудиторские конторы имеют лицензию и несут ответственность за результаты своей работы и выданные заключения. Поэтому, выбирая фирму, которая будет проводить проверку, важно делать ставку на профессиональных специалистов.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Перед тем, как разработать стратегию развития и вносить существенные изменения в структуру и политику компании желательно сделать аудит — проверить текущее состояние системы управления. В этой статье Вы узнаете как провести аудит системы управления и сможете получить тест чтобы самостоятельно провести такой аудит у себя в компании.

Что такое Аудит системы управления организацией?

Если говорить просто, то аудит системы управления — это набор действий по сбору и анализу информации о текущей ситуации в компании. С помощью аудита руководитель компании может выявить:

— задвоенные функции — когда 2 или более людей делают схожую работу, тратят на это время, а значит и деньги работодателя;

— упущенные функции — когда выясняется, что какая-то очень важная операция никому не поручена и ее делает тот, «кому больше всех надо» либо никто. Это обычно какие-то маленькие функции: «проверить наличие росписей в ТТН перед выездом машины с территории», «позвонить заказчику в течение 1 рабочего дня после отправки документов и счета на оплату» и т.д. Но практика показывает, что именно эти маленькие функции при многократном невыполнении часто приводят к огромным потерям: недостача ТМЦ, просроченная дебиторская задолженность и т.д.

— перегрузка отдельных звеньев системы — когда один или несколько сотрудников «тащат» на себе по несколько очень важных процессов. Да они справляются. Но что происходит когда они увольняются или уходят на больничный? Если компания маленькая, то такое положение вполне объяснимо. Но если в компании есть несколько отделов, в каждом из которых по несколько сотрудников, то как правило находятся те, кому «делать нечего» и те, кто «зашивается».

— отсутствие четко прописанного порядка, технологии работы. Это чаще характерно для молодых компаний, когда все работают «как директор сказал». Но мозг владельца (директора) не может расти с той же скоростью, как его бизнес. Поэтому возникает необходимость на бумаге прописать правила и инструкции. Это и является главной целью аудита системы управления — определить все процессы в компании, которые нужно регламентировать при помощи инструментов управления.

Что проверять в ходе аудита системы управления?

1. Наличие четкой структуры предприятия.

Структура должна быть закреплена в соответствующих документах, схемах. В описании структуры предприятия поможет правильно составленное штатное расписание и схема штатной расстановки. Наличие четко прописанной структуры помогает всем сотрудникам. Ее можно даже распечатать и повесить, например, в конференц-зале. У нас в блоге есть отдельная статья о том, как разработать оргструктуру для производственной компании.

Если у Вас в компании нет организационной структуры, изображенной на бумаге, то сделайте простую вещь. Нарисуйте ее сами карандашом так, как Вы ее себе представляете сейчас! Это важно. Именно как сейчас. Отдельно нарисуйте как по Вашему должно быть. А потом дайте аналогичное задание своим заместителям. Сравните. Увидите много интересного.

Очень хорошо помогает в построении системы управления такой инструмент как организующая схема. Она показывает функции и ЦКП всех подразделений и отдельных сотрудников. О том что такое оргсхема и как ее разработать читайте в отдельной статье.

Вообще, создать оргструктуру компании, которая будет наиболее оптимальной, задача не из легких. Но если этим вообще не заниматься, то о каком развитии бизнеса может идти речь? Какой бизнес вырастит владелец, если сам не представляет, что хочет получит в результате?

2. Прописанные должностные обязанности всех сотрудников.

Если написанных на бумаге инструкций нет, то все понятно. А если они есть и сотрудники уверяют, что «у нас все есть, все написано», то нужно элементарно проверить знания по этим инструкциям. Да и на сами должностные инструкции нужно взглянуть критически — есть ли в них ценный конечный продукт должности, описаны ли успешные действия и типовые ошибки, статистики должности. О том, какой должна быть РАБОТАЮЩАЯ должностная инструкция, читайте в отдельной статье.

Очень часто должностные инструкции сотрудников существуют формально. Со временем наступает такой момент, когда реальные обязанности почти полностью отличаются от должностных инструкций. Может произойти «задвоение» обязанностей у разных сотрудников. Чтобы должностные инструкции РАБОТАЛИ, а не лежали, нужно:

- привлечь для их составления непосредственных руководителей участков и отделов.

- составить программу обучения сотрудников. Включить в эту программу все материалы (инструкции, регламенты, видео), которые должен изучить сотрудник и обязательно выполнить проверочное задание.

Правильно написанные должностные инструкции станут важным элементом системы управления.

3. Наличие регламентов по основным бизнес-процессам.

Регламент в данном случае — это подробное описание того, как выполнять те или иные действия чтобы получить нужный результат. На все основные бизнес-процессы в компании должны быть регламенты. Например компании, занимающейся установкой окон могут быть:

- регламент продаж,

- регламент предоставления услуг по монтажу,

- регламент контроля качества,

- регламент по маркетингу,

- регламент по найму и адаптации,

- регламент по работе с финансами.

Если в компании нет регламентов и должностных инструкций, но при этом компания успешно продает и предоставляет свои товары или услуги, то как Вы думаете — где сосредоточены знания о том КАК и ЧТО нужно делать в тех или иных ситуациях? В голове владельца и ключевых сотрудников. Тогда возникает несколько логичных вопросов:

- Что делать если ключевой сотрудник заболел или вообще уволился?

- Как передавать знания новым сотрудникам — устно?

Если в компании все же есть какие-то регламенты, то в ходе аудита системы управления нужно проверить, на сколько они актуальны, отражают они действительно правильный порядок действий, который приводит к нужному результату.

4. Регулярный сбор и анализ статистик.

Управлять бизнесом без цифр, все равно что ехать на машине с закрытыми глазами. Поэтому обязательно нужно проверить — какие показатели регулярно собираются для принятия управленческих решений. Таких показателей может быть от нескольких штук до нескольких десятков в зависимости от размеров компании. Очень важно в каком виде они предоставляются директору — иногда это огромная таблица, где 90% цифр являются технической информацией и не нужны для управленческих решений. В такой таблице очень сложно увидеть главное. Или это будет график и маленькая таблица из 4 — 5 самых важных для директора цифр. Как в Вашей компании предоставляется управленческая отчетность, позволяет она спокойно принять верные решения?

Как минимум необходимо регулярно видеть доходы и прибыль по каждому направлению деятельности, размер дебиторской и кредиторской задолженности, объем отгруженного товара или предоставленных услуг в натуральном выражении или в рублях. Но вообще, следует еженедельно контролировать результаты работы всех подразделений компании.

Вот так могут выглядеть графики, которые программа строит автоматически на основании внесенных данных:

Чтобы вести такой контроль мы рекомендуем нашим клиентам использовать панель управления компанией на Гугл-таблицах. В отдельной статье мы подробно расскажем как собрать и использовать панель управления руководителя компании.

5. Наличие системы обучения, адаптации и инспектирования.

Чтобы система управления работала, сотрудники должны знать и выполнять требования должностных инструкций и регламентов. В ходе аудита системы управления обязательно нужно проверить — как часто сотрудники сдают экзамены на знание инструкций и регламентов, кто и как проверяет ведение ключевых статистик компании.

Если в компании нет системы обучения и адаптации, то существующие и новые сотрудники по своему будут понимать должностные обязанности и результаты, которые Вы от них ждете. Мы уже много раз сталкивались с такими ситуациями, когда руководитель понимает задачи и результаты совсем не так как это видит сотрудник.

6. Взаимосвязь бизнес-процессов.

В ходе аудита системы управления нужно проверить, на сколько четко прописаны бизнес-процессы в компании, как они взаимосвязаны между собой. Очень часто бывает так, что сбои в работе предприятия происходят именно из-за того, что передача информации между владельцами разных процессов не настроена, либо происходит очень медленно. Например в случае поломки оборудования заявка в ремонтную службу может поступать через 3-5 человек: мастера основного участка, начальника основного участка, начальника ремонтной службы, мастера ремонтной службы, бригадира ремонтников. Конечно, в такой длинной цепочке обязательно произойдет сбой, кто-то промедлит, закрутится и забудет. В результате станок во время не починят и продукция не будет выпущена.

7. Уровень автоматизации процессов.

На сегодняшний день, пожалуй, не осталось уже предприятий где не начался процесс автоматизации производства. В том или оном виде процессы переносятся в программную среду. Руководители понимают, что чем больше процессов будет оцифровано, тем

- меньше будет влияние «человеческого фактора» на результат процесса

- меньше времени будет требоваться выполнение задач

- легче контролировать ход и результаты процессов

- более простым и понятным для всех сотрудников станет процесс производства.

Однако, степень автоматизации очень сильно отличается на разных предприятиях. В ходе аудита уровня автоматизации необходимо определить

- точки перехода физических процессов в цифровые;

- конкретные логические связи между действиями сотрудников внутри программной среди и в физическом пространстве;

- наличие оцифрованных целей;

- степень оцифровки процесса планирования и подготовки производства;

- возможность выдачи производственных заданий в автоматическом режиме;

- наличие автоматизированного расчета фактических показателей за период (смену,неделю, месяц, год) не только по всему предприятию, но и по каждому участку, смене и сотруднику;

- наличие и работоспособность системы кадрового учета и расчета заработной платы;

- наличие и работоспособность системы приемки готовой продукции.

В зависимости от специфики предприятия могут быть проверены и другие параметры.

На многих современных предприятиях уже используются автоматизированные производственные системы (например 1С УПП и 1 С ERP, а так же другие ERP системы). Конечно, внедрение такой системы это довольно длительный, трудоемкий и затратный процесс. Но при правильном подходе, настойчивости и воли руководителя результат обязательно оправдает ВСЕ затраты и нервы, потраченные на автоматизацию.

Кто проводит аудит системы управления?

Аудит системы управления может провести группа руководителей предприятия во главе с директором. Если на предприятии есть специальная должность «Аналитик» или «Инженер по бизнес-процессам», то подключают и его. Но нужно понимать, что руководители (замы, начальники отделов) — это как раз те люди, которые в дальнейшем будут получать задачи по исправлению ситуации. И не забывайте, что после нескольких лет работы в компании взгляд «замыливается». Человек воспринимает происходящее вокруг как должное. Сложно увидеть недостатки и новые возможности. Поэтому руководители и владельцы компаний часто привлекают независимых экспертов для проведения аудита.

Специалисты нашего агентства помогут Вам провести комплексный аудит системы управления и дадут конкретные рекомендации по улучшению и автоматизации бизнес-процессов. А так же по результатам аудита мы можем предложить свою помощь по разработке плана развития именно для Вашего предприятия. Чтобы записаться на аудит системы управления просто напишите нам на электронную почту office@dc-24.ru .

Чтобы самостоятельно провести аудит системы управления получите тест.

Мы разработали специальный интерактивный тест чтобы провести аудит системы управления. Тест охватывает все сферы управления и показывает на сколько хорош работают инструменты управления в компании. Его нужно заполнять в спокойной обстановке. Потребуется примерно 10-15 минут. Отвечайте честно как есть. Чтобы получить ссылку на тест заполните форму.

С уважением, Елена Масалова — основатель и руководитель консалтингового агентства «Цифровое управление».

Внутренний аудит — это возникающая непосредственно на предприятии система контроля за происходящими на нем процессами. О том, зачем такая система создается, на чем базируется и как функционирует, читайте в нашей статье.

Внутренний аудит на предприятии: цели, задачи и виды

Внутренний аудит представляет собой деятельность по контролю за фактами хозяйственной жизни, возникающими в процессе работы предприятия. Организовать такую деятельность обязывает п. 1 ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Однако собственники или руководителей предприятия также заинтересованы в аудите, поскольку полученная в результате контрольных мероприятий информация позволяет предпринимать своевременные шаги для роста эффективности бизнеса.

Цель внедрения внутреннего аудита — эффективное систематическое наблюдение за всеми обстоятельствами, значимыми для деятельности организации, чтобы оперативно влиять на эти обстоятельства. При этом детализировать их перечень вправе само предприятие в зависимости от масштабов. Юрлицам, подлежащим обязательному аудиту, особое место в этом перечне придется отвести контролю за ведением бухучета и формированием бухотчетности (п. 2 ст. 19 закона № 402-ФЗ).

Задачи внутреннего аудита:

- отслеживание моментов, влияющих на результаты работы предприятия;

- выявление ошибок, недочетов, злоупотреблений;

- предупреждение возможных рисков.

Организуемый внутренний контроль дает возможность оперативно выявлять факторы, отрицательно сказывающиеся на деятельности предприятия, качестве его продукции и финансово-экономических показателях, и быстро выбирать оптимальные меры для исправления ситуации.

Среди видов внутреннего аудита выделяются связанные с контролем:

- организационных моментов (работа администрации, подразделений или даже конкретных сотрудников, обеспеченности подразделений имуществом);

- соблюдения в основной деятельности требований действующего законодательства или определенных предписаний;

- ведения бухучета и составления отчетности.

Последний из видов обязателен для каждого предприятия, поскольку именно он обеспечивает выполнение предъявляемого к бухотчетности требования о достоверности (п. 1 ст. 13 закона № 402-ФЗ). Прочие виды контроля устанавливаются на усмотрение собственника/руководителя предприятия.

Функции и принципы внутреннего аудита

Функции внутреннего аудита сводятся не только к контролю. Также это:

- информирование и консультирование работников предприятия;

- анализ полученных данных;

- разработка предложений по устранению имеющихся недостатков.

Деятельность службы внутреннего аудита базируется на положениях:

- законодательных актов, предназначенных для лиц, осуществляющих деятельность в сфере аудита (прежде всего закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ);

- разработанных Минфином России (информация № ПЗ-11/2013) рекомендаций по организации контроля, предусмотренного ст. 19 закона № 402-ФЗ;

- созданных на самом предприятии нормативных документов, посвященных вопросам внутреннего контроля.

В сравнении с внешним аудитом, проводимым, как правило, при уже составленной за период отчетности и оценивающим деятельность предприятия в целом, внутренний аудит позволяет более детально и оперативно отслеживать отдельные процессы.

Принципы внутреннего аудита схожи с действующими для аудиторов, приглашаемых со стороны:

- Аудит проводится по графику или по мере возникновения необходимости.

- Он должен быть единообразным, объективным и открытым, с соблюдением норм профессиональной этики.

- Проверяющие не должны зависеть от проверяемых.

- Все действия, результаты и выводы документируются.

- По выявленным недостаткам в процессе контроля даются рекомендации по устранению.

Согласно Международному стандарту аудита 610 «Использование работы внутренних аудиторов», введенному в действие на территории РФ приказом Минфина России от 24.10.2016 № 192н, результаты работы службы внутреннего аудита могут быть использованы внешними аудиторами.

Как создается и функционирует служба внутреннего аудита в организации

Служба внутреннего аудита в организации создается на основании приказа руководителя. Для нее разрабатываются необходимые методологические документы. К работе могут привлекаться сторонние специалисты (п. 18.2 информации Минфина России № ПЗ-11/2013).

Образец приказа о проведении внутреннего аудита вы можете скачать в КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе.

Методологические документы должны содержать описание:

- целей, задач и объектов контроля;

- функций, закрепляемых за службой внутреннего аудита;

- структуры службы и распределения обязанностей в ней;

- применяемых процедур;

- видов оформляемых документов;

- критериев оценки результативности работы службы.

Каждая внутренняя проверка (вне зависимости от того, плановая она или внеплановая) обязательно будет состоять из трех этапов:

- Подготовительного, на котором определяются круг проверяемых вопросов, сроки проведения и методы проверки.

Образец плана внутреннего аудита организации скачайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- Основного — во время него и осуществляется контроль.

- Заключительного, предназначенного для обработки данных и составления отчета.

Составить заключение по результатам проведения внутреннего аудита вам поможет образец, который можно скачать в КонсультантПлюс, бесплатно, оформив пробный доступ к системе.

Подлежащие проверке вопросы вносятся в чек-лист, отражающий:

- предмет и метод проверки;

- вопросы, детализирующие ситуацию по предмету проверки;

- результаты ответов на эти вопросы;

- комментарии проверяющих.

Чек-лист позволяет логически правильно организовать процесс контроля, поэтому это основной рабочий документ при проведении проверки.

Образец разработанного порядка хранения документов по внутреннему аудиту смотрите в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный доступ. Это бесплатно.

Примеры вариантов службы внутреннего аудита

Объем формируемой на предприятии службы внутреннего аудита определяют стоящие перед ней задачи. Круг этих задач зависит:

- от масштаба предприятия;

- видов выполняемого на нем аудита;

- требований к детальности освещения подлежащих контролю вопросов.

Качество же проверки напрямую определяет компетентность проводящих ее специалистов.

Поэтому вариантов такой службы множество. Минфин России в информации № ПЗ-11/2013 (п. 18.1) в качестве примеров службы внутреннего аудита на предприятии называет:

- управляющие предприятием органы;

- ревизора или ревизионную комиссию;

- главбуха или иное лицо, которому поручено ведение бухучета;

- внутреннего аудитора или службу внутреннего контроля;

- специальное лицо или подразделение, предусмотренное иными (не законом № 402-ФЗ) законодательными актами;

- иное лицо или подразделение, имеющееся на предприятии.

То есть служба внутреннего аудита может быть представлена как самостоятельной разветвленной структурой со своими органами управления, так и отдельным специалистом. На предприятиях с филиалами возможно создание таких служб в каждом из филиалов. На малом предприятии все функции по контролю может взять на себя руководитель (п. 20 информации Минфина России № ПЗ-11/2013).

Итоги

Организация внутреннего аудита на предприятии предусмотрена законом № 402-ФЗ, т. е. предполагает контроль за процессами, отраженными в бухучете и бухотчетности. Однако круг задач такого аудита может быть шире. Определяет сферу применения внутреннего контроля само предприятие. Оно же разрабатывает структуру службы, осуществляющей контрольные мероприятия, перечень функций и методологию проведения проверок.

Содержание страницы

- Что собой представляет внутренний аудит

- Что проверяется в процессе внутреннего аудита

- Разновидности внутреннего аудита

- Документальное сопровождение аудита

- Этапы проведения внутреннего аудита

- Инструменты внутреннего аудита

- Результаты внутреннего аудита

Внутренний аудит применяется в большинстве крупных компаний. Он нужен для предотвращения появления существенных недочетов. Проводится в соответствии с заданным алгоритмом.

Как организовать проведение внутреннего кадрового аудита и оформить итоги в организации?

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Вопрос: В чем основные отличия функционала службы внутреннего контроля и службы внутреннего аудита?

Посмотреть ответ

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Вопрос: В каком случае целесообразно принятие решения о вынесении функции внутреннего аудита на аутсорсинг?

Посмотреть ответ

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

Что проверяется в процессе внутреннего аудита

Проведение внутреннего аудита предполагает комплексный подход. То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

- Ведение учета ОС, нематериальных активов, кассовых операций, финансовых итогов, капитала и прочего.

- Операции по валютным, расчетным и прочим счетам, расчетам с контрагентами, страховыми компаниями.

- Состояние ОС, документальное оформление средств, правильность начисления амортизации, исполнение плана ремонтных работ.

Аудитор также должен удостовериться в информационной безопасности. Проверяется обработка информации в компании, действующая информационная система, наличие коммерческих тайн. Специалист проводит аудит системы защиты сведений.

Разновидности внутреннего аудита

Существуют различные виды внутреннего аудита. Проверка подразделяется на типы в зависимости от задач, поставленных перед аудитором. Существуют следующие его разновидности:

- Проверка системы управления.

- Организационно-технический контроль.

- Контрольный аудит основных направлений деятельности.

- Проверка на соответствие работы внутренним и законодательным нормам.

- Установление целесообразности деятельности должностных лиц.

Все рассматриваемые разновидности аудита обязательными не являются. Проводятся они по инициативе руководителя.

Документальное сопровождение аудита

В рамках проверки нужно обязательно составить ряд документов. В обратном случае аудит не будет правомерным.

Издание приказа об аудите

Проверка осуществляется на основании приказа руководителя. Этот документ устанавливает следующие аспекты работы:

- Даты проведения проверки.

- Сотрудники, которые будут заниматься аудитом.

- Условия для проведения внутреннего аудита.

- Контроль над работой аудитора.

В приказе должны содержаться четкие указания относительно начала аудита.

Чек-лист

В рамках аудита проводится контроль множества сфер. Выполняется много операций, последовательность которых нужно соблюдать. Для соблюдения алгоритма рекомендуется составлять чек-лист. Он включает в себя список контрольных вопросов. Не существует законов, регламентирующих составление этого документа. Чек-лист заполняется в соответствии с пожеланиями руководителя. Он позволяет решить эти задачи:

- Правильное планирование контрольного мероприятия, соответствующее закону.

- Исполнение промежуточного и выборочного контроля деятельности аудитора.

- Осуществление всех основных этапов процедуры.

- Облегчение работы аудитора.

- Возможность проведения комплексной и целостной процедуры.

Составлять чек-лист можно на основании положений ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года.

Этапы проведения внутреннего аудита

Внутренний аудит можно подразделить на три этапа:

- Подготовка. Включает в себя издание приказа, составление чек-листа.

- Рабочий. В рамках его проводится проверка документации на предмет соответствия нормам закона, опросы сотрудников и руководящего состава.

- Итоговый. Составляется заключение, в котором прописываются результаты процедуры.

Каждый из этих этапов имеет свое значение. К примеру, если не будет проведена адекватная подготовка, процедура в дальнейшем станет не такой эффективной.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

Краснова И.А., заместитель начальника Отдела внутреннего аудита ОАО «УМЗ», член Института внутренних аудиторов

В настоящей статье автор подробно раскрывает методику проведения аудиторской проверки эффективности системы внутреннего контроля бизнес-процессов компании, успешно апробированную на практике Службами внутреннего аудита ряда крупных российских промышленных холдингов. Результаты данных внутренних аудиторских проверок, организованных в соответствии с представленной методикой, могут оказать существенную помощь менеджменту при построении надежной системы внутреннего контроля компании.

Материал, представленный в данной статье, предназначен для сотрудников Служб внутреннего аудита, менеджеров различного уровня, членов Комитетов по аудиту и Советов директоров и, по мнению автора, может быть интересен более широкому кругу читателей.

1. Общие понятия о системе внутреннего контроля в компании

При исследовании вопросов, касающихся системы внутреннего контроля (далее – СВК), автор столкнулся с достаточно парадоксальной ситуацией, сложившейся в настоящее время. С одной стороны, можно констатировать наличие повышенного интереса к данной экономической категории на протяжении последних десяти-пятнадцати лет. С другой стороны, общепризнанного однозначного определения СВК до сих пор не существует.

Тем не менее, в рамках настоящей статьи автор трактует понятие СВК как совокупность организационной структуры управления, мер, методик и процедур, принятых и постоянно осуществляемых Советом директоров, исполнительными и контрольными органами, должностными лицами и иными сотрудниками компании, направленных на:

- совершенствование деятельности компании и органов его управления;

- обеспечение результативности и эффективности финансово-хозяйственной деятельности компании;

- сохранность активов;

- предотвращение внутренних и внешних рисков;

- обеспечение надежности и достоверности всех видов отчетности Общества;

- соблюдение требований законодательства и внутренних документов и регламентов Общества.

Надежная СВК является ключевым элементом корпоративного управления компанией, который позволяет менеджменту принимать адекватные решения, направленные на:

- совершенствование организации бизнеса,

- оперативное выявление, предотвращение и ограничение операционных, финансовых и других видов рисков, и

- обеспечивать разумную уверенность в достижении стратегических целей компании и ее акционеров.

Современные системы построения внутреннего контроля, формируемые в соответствии с требованиями как российских, так и зарубежных принципов корпоративного управления1, акцентируют ответственность высшего руководства компании за формирование надежной СВК и поддержание надлежащего ее функционирования. При этом многие компании в настоящее время имеют в своей структуре Службу внутреннего аудита (далее — СВА). Внутренний аудит, являясь одним из незаменимых инструментом собственников компании и Совета директоров при организации корпоративного управления и контроля, представляет собой наиболее развитую форму внутреннего контроля в компании.

Основными задачами, стоящими перед СВА, являются:

- обеспечение соответствия принципам корпоративного управления;

- оценка надежности и эффективности СВК в компании, а так же оказание консультационной поддержки менеджменту компании на этапе разработки систем и процедур СВК;

- оценка системы управления рисками;

- оценка эффективности и экономичности управления бизнес-процессами.

Схема взаимодействия Совета директоров, СВА и менеджмента компании в рамках организации СВК представлена на рисунке 1.

Рис.1. Схема взаимодействия СВА и менеджмента компании

Необходимо отметить, что в действующем законодательстве и современной методической литературе по вопросам организации внутреннего контроля и аудита не определена методика проведения внутренних аудиторских проверок эффективности СВК компании, результатами которых и должны быть объективная оценка и предложения по оптимизации действующей СВК компании.

В следующем разделе статьи автор предлагает к рассмотрению методику организации данных проверок, успешно используемую Службами внутреннего аудита некоторых крупных промышленных компаний2, реализующих процессный риск-ориентированный метод управления деятельностью. Особое внимание уделяется раскрытию технологии и порядка проведения проверок; подробно представлены основные инструменты и документы, используемые аудиторами; а также обозначены ключевые организационные мероприятия при поведении внутренней аудиторской проверки.

2. Организация внутренней аудиторской проверки эффективности СВК бизнес-процессов компании

Следует определить, что аудиторская проверка в контексте данной статьи представляет собой мероприятие, заключающееся в сборе, оценке и анализе аудиторских доказательств, касающихся СВК бизнес-процесса, подлежащего аудиту, и имеющее своим результатом выражение мнения аудитора о степени надежности СВК этого бизнес-процесса.

Проведение внутренней аудиторской проверки инициируется Руководителем СВА компании на основе раннее утвержденного плана работы СВА либо по отдельному внеплановому поручению уполномоченного лица3.

Процесс проведения внутренней аудиторской проверки СВК бизнес-процессов компании включает в себя несколько этапов (рис.2.), а именно:

- планирование аудиторской проверки, в том числе проведение предварительного обследования;

- проведение аудиторских процедур:

- оценка дизайна контроля,

- оценка исполнения контрольных процедур (тестирование),

- анализ элементов СВК (в том числе оценка контрольной среды),

- общая оценка эффективности СВК;

- формирование результатов аудиторской проверки;

- работа СВА с материалами аудиторской проверки после утверждения окончательной редакции «Аудиторского отчета», в том числе мониторинг исполнения рекомендаций СВА.

Рис.2. Этапы проведения внутренней аудиторской проверки эффективности СВК бизнес-процессов компании

Ключевые этапы проведения аудиторской проверки эффективности системы внутреннего контроля проиллюстрированы на примере внутренней аудиторской проверки бизнес-процесса «Поиск, оценка и выбор поставщика ТМЦ для основного производства».

2.1. Планирование аудиторской проверки эффективности СВК бизнес-процессов компании

Планирование аудиторской проверки способствует тому, чтобы важным областям в ходе аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами аудиторской группы, участвующими в аудиторской проверке, а также координировать такую работу.

Для эффективного планирования предстоящей аудиторской проверки следует проводить предварительное обследование аудируемого объекта (бизнес-процесса). Задачей данного обследования является изучение фактических целей аудируемого бизнес-процесса, его структуры или изменений в нем, произошедших со времени прошлой проверки. Также должное внимание необходимо уделить оценке уровня материальности аудируемого бизнес-процесса, что позволит объективно говорить о существенности последствий неэффективной организации СВК данного процесса для компании в целом.

Аудиторы на этапе предварительного обследования:

- проводят анализ внутренней нормативной документации (далее – ВНД), регламентирующей организацию аудируемого процесса;

- проводят ознакомление с базами данных и программным обеспечением, обслуживающих рассматриваемый бизнес-процесс;

- анализируют результаты прошлых аудиторских проверок данного бизнес-процесса (в случае их наличия);

- идентифицируют и интервьюируют владельца и других участников процесса по вопросам организации процесса;

- анализируют фактические цели процесса на предмет их соответствия стратегии развития компании и принципам целеполагания (конкретизация, измеримость, согласованность, релевантность, временная ограниченность достижения);

- формируют фактическую схему организации рассматриваемого бизнес-процесса, с указанием существующих контрольных процедур;

- анализируют результаты оценки рисков, проводимой менеджментом компании (в случае ее наличия);

- анализируют систему оценки и показателей, используемых для определения эффективности и экономичности процесса.

По итогам анализа полученной информации о рассматриваемом бизнес-процессе и формирования адекватного понимания его фактического функционирования руководитель службы должен принять:

- решение о дальнейшем проведении аудита или

- решение об отказе от проведения проверки.

При этом решение об отказе от проведения проверки в настоящее время и причины данного решения должны быть доведены до лица, инициировавшего данную проверку. Обычно решение об отказе от проведения проверки в настоящее время принимается в случае если:

- оценка дизайна контроля и ограниченное тестирование на этапе проведения предварительного обследования дают положительный результат о приемлемой надежности СВК;

- по результатам предварительного обследования установлено, что риски бизнес-процесса несущественны или сам процесс нематериален;

- в ходе проведения предварительного обследования стало известно, что в настоящее время существенно изменяется структура изучаемого бизнес-процесса.

В случае принятия положительного решения о проведении проверки эффективности СВК бизнес-процесса в настоящее время по итогам предварительного обследования аудитор должен точно определить ключевые аспекты (в том числе сроки и объемы) предстоящего аудита и проинформировать о них аудируемое лицо. В качестве инструмента для достижения поставленной цели рекомендуется использовать рабочий документ «Задание на аудит».

Аудитор должен отчетливо понимать сам и уметь пояснить аудируемому лицу цели предстоящей проверки. Точное определение границ аудита снижает риск непреднамеренного смещения внимания аудитора в ходе проведения проверки на смежные и наименее проблемные области. Данные аспекты отражаются в разделе 1 «Обоснование проверки» «Задания на аудит».

По итогам изучения внутренних нормативных документов по анализируемому бизнес-процессу и интервью с владельцем и прочими участниками процесса аудитор должен оценить насколько цели, формализованные в регламентах, политиках и др. или обозначенные владельцем процесса, соответствуют стратегии развития компании и общим правилам целеполагания. Помимо этого аудитор должен оценить критерии, используемые менеджментом для определения эффективности и экономичности бизнес-процессов. Особое внимание аудитору следует уделить тому, как действующая система мотивации владельца и участников процесса соотносится с определенными целями процесса. В случае если цели бизнес-процесса не формализованы и владелец процесса также затрудняется их четко сформулировать, аудитор должен на основе собственных теоретических и практических знаний и навыков (в том числе на основе бенчмаркинга) предложить цели для данного процесса и показатели для их измерения и согласовать их с владельцем процесса. Данные аспекты отражаются в разделе 2 «Оценка целей процесса» «Задания на аудит».

Одним из ключевых результатов грамотно проведенного предварительного обследования является адекватное понимание аудитором фактической организации анализируемого бизнес-процесса (последовательность процедур, ответственные за исполнение, фактические сроки исполнения) и объективная оценка уровня его регламентации. Данные аспекты отражаются в разделе 3 «Описание процесса» «Задания на аудит».

Результаты обследования и оценки рисков, проводимых СВА при годовом риск-ориентированном планировании; материалы прошлых аудиторских проверок; результаты оценки рисков, проводимой менеджментом (анализ Карт рисков) являются основой для формирования перечня рисков изучаемого бизнес-процесса.

Оценка рисков в ходе предварительного обследования проводится аудитором экспертно по двум показателям – вероятность реализации и значимость последствий от реализации данных рисков.

Схематично результаты оценки идентифицированных рисков4 можно представить в Карте рисков бизнес-процесса. При этом для наглядности используется метод цветовой зональности рисков:

- красный цвет – высокие риски, требующие немедленного управления и предотвращения;

- желтый цвет – средние риски, требующие постоянного мониторинга;

- зеленый цвет – низкие риски, не требующие усиленного контроля.

Данные аспекты отражаются в разделе 4 «Оценка бизнес-рисков процесса» «Задания на аудит».

В целях достижения общего мнения о фактической организации аудируемого процесса, его целей и целей предстоящей аудиторской проверки руководителю аудиторской группы следует согласовать данные вопросы с представителем (-ями) аудиторского предприятия /подразделения (как правило, владельцем процесса). Данные аспекты отражаются в разделе 5 «Мнение представителей аудируемого предприятия / подразделения» «Задания на аудит».

Необходимо отметить, что «Задание на аудит» формируется руководителем аудиторской группы и после согласования с представителем аудируемого лица обязательно утверждается Руководителем СВА компании. Какие-либо последующие корректировки данного документа возможны только при согласовании с Руководителем СВА с объяснением причин необходимости данных корректировок и при условии информирования владельца процесса.

На этом предварительный этап аудиторской проверки завершен. Далее, начинается так называемый этап «Работа в поле», когда аудитор для формирования адекватных выводов о фактической СВК получает аудиторские доказательства путем выполнения соответствующих процедур (тестов).

2.2. Проведение аудиторских процедур

Проведение аудиторских процедур предназначено для сбора достаточных надлежащих доказательств с целью формулирования обоснованных выводов, на которых основывается мнение аудиторов об эффективности СВК, выраженное в «Аудиторском отчете» и подкрепленное соответствующими рабочими документами.

Одной из основных аудиторских процедур, направленных на получение адекватных выводов о надежности и эффективности функционирования СВК бизнес-процесса, является тестирование фактических процедур управления рисками, присущих анализируемому процессу.

Тестирование надежности СВК направлено на определение аудитором вероятности достижения цели контрольной процедуры, с помощью которой владелец анализируемого риска может эффективно управлять данным риском. При этом цель контрольной процедуры определяется аудитором либо на основе анализа ВНД по процессу, интервью с владельцем процесса, либо самостоятельно на основе «лучших практик» организации данных процессов в аналогичных компаниях.

Как правило, тестирование проводится аудитором выборочным методом. Объем выборки должен обеспечивать достаточную уверенность аудитора в том, что выводы, сделанные на основе анализа выборочных данных будут приемлемы для всего объема данных (генеральной совокупности), из которого произведена выборка. Объем выборки может определяться с применением специальных формул, полученных на основе теории вероятности и математической статистики, либо определяться на основе профессионального суждения аудитора.

При проведении тестирования аудитор располагает довольно широким спектром инструментов — процедур, исполнение которых позволит сформировать объективные выводы об эффективности СВК, как то: сравнение / сопоставление, анализ данных и др.

По результатам тестирования аудитор должен дать оценку надежности действующей СВК бизнес-процесса в части управления анализируемым риском, с указанием возможных последствий от реализации данного риска (с учетом экстраполяции результатов проверки выборочных данных на всю генеральную совокупность). В случае необходимости аудитор формирует рекомендации по построению или оптимизации действующей СВК для достижения целей бизнес-процесса.

В качестве инструмента для отражения процедуры тестирования СВК рекомендуется использовать рабочий документ «Аудиторский тест».

После проведения предварительного обследования и тестирования фактических процедур управления рисками, присущих анализируемому бизнес-процессу, аудитор должен сформировать общее мнение о надежности и эффективности действующей СВК изучаемого процесса. В качестве инструмента для достижения поставленной цели рекомендуется использовать рабочий документ «Оценка дизайна контроля».

Необходимо конкретизировать, что дизайн внутреннего контроля бизнес-процесса представляет собой фактическое содержание и место расположение контрольных процедур в структуре процесса.

В ходе проведения оценки дизайна контроля аудитор использует следующие приемы, результаты которых отражает в вышеуказанном рабочем документе:

- формирование идеальной схемы бизнес-процесса («как должно быть»). Схема идеального процесса формируется таким образом, чтобы гарантировать достижение целей данного процесса.

- сравнение фактической схемы бизнес-процесса («как есть») с идеальной;

- анализ наличия и эффективности контрольных процедур5 , предусмотренных в регламентирующих и распорядительных документах по аудируемому процессу;

- анализ наличия, качества исполнения и эффективности контрольных процедур, фактически присущих процессу;