1) Определенных типовых бланков и графиков нет и быть не может. Правила придумываются самолично, прописываются в СМК. Вот если Вы сами для себя придумаете типовую форму — то будет на вашем предприятии типовая форма. Извне не возьмете.

2) По порядку проведения анализа по тексту ГОСТ.

«в соответствии с предварительно установленным графиком и процедурой» — у вас должно в СМК быть прописано, как часто, когда и каким образом вы анализируете смк. Это может быть отдельная процедура, инструкция, например «Документированная процедура «Анализ со стороны руководства», м.б. раздел в РК).

«Высшее руководство» в ИЛ — нач.лаб. Есть мнение некоторых экспертов, что к анализу надо привлекать директора ООО если он не начлаб, т.к. в итоге денег на все дает он. Я это мнение разделяю, у меня анализ проводит начлаб+директор.

«Периодически проводить анализ» — в СМК задайте периодичность, классика — ежегодно в 1 квартале, и придерживайтесь заданной периодичности.

«Пригодность политики и процедур» — в ходе анализа должны оценить, надо ли менять политику в области качества, документы СМК (м.б. изменение законодательства и нд, планы на расширение/сокращение оа, много-много косяков в работе = смк фиговенькая и требует внимания, пересмотра, прочие причины необходимости изменения внутренних документов)

«Отчеты руководящих и контролирующих сотрудников» — для анализа вам надо как-то собрать информацию о работе лаборатории за истекший год, которую будете анализировать. О движении, учебе, экзаменовке, аттестации персонала, приобретении материальных ценностей, результатах проверок — внутренних (внутренние аудиты) и внешних (росаккредитация, инспекция труда, прокуратура и т.д.), работе с поставщиками — кто косячит, кто молодец, какие были проблемы (не забывайте о поставщиках услуг), кто много денег стал хотеть и надо менять, субподрядчиками, результатах кд и пд, мси, объем работы в количествах заявок, финансовые показатели работы, грядущие изменения в законах и нд и проч. Директор и начлаб конечно ребята мозговитые, но всего за год упомнить и знать не могут. Поэтому справку в произвольной (или закрепленной вами в смк) форме готовят отдел кадров, финансисты, менеджер по качеству, метролог, плановый отдел и т.д., может вообще у вас один чел за всех. Справки обычно в сравнении с прошлым периодом — для наглядности изменения ситуации (например, в поза том году уволилось 3 человек и доход был 10 млн руб, а в том году уволилось 30 чел и доход 1 млн руб, значит надо че-то срочно делать  )

)

«Результаты последних внутренних проверок» — ответственный за проверки берет годовой график, пишет в отчете сколько было запланировано, сколько сделано, с какими результатами — где и сколько выявлено несоответствий. Может написать в чем причина, кто виноват и что делать. На его усмотрение (или ваше, если закрепите в СМК что ему писать)

«КД и ПД» — аналогично результатам ВА. Кто отвечает за них пишет — чего планировали, чего делали, достигли ли целей. Особенно меня радует обязательный у меня пункт — скока денег на это потратили. И когда потратили, например, 30 тыщ и манагер скромно приписывает, что «кд результативны не в полном объеме» — я точно знаю, что квартальной премии у ответственного за выбор и реализацию кд не будет

«оценки, проведенные сторонними органами» — кто вас проверял за год и каковы результаты — росаккредитация, ГИТ, прокуратура, и иже с ними.

«результаты мси» — чего запланировано, чего сделано, с кем договоры, какие результаты. В отчете ответственный может дать пожелания — с кем на следующий год поработать, по каким показателям/факторам.

«изменения объема и вида работ» — сравниваете показатели доходов/расходов, заказов в штуках (объем работ), вид работ — новые методы исследований, новые факторы, новые направления и т.д. Что произошло за тот год

«обратная связь с заказчиками» — заказчик внутренний, но согласно ГОСТ у вас должен быть механизм получения обратной связи. Как минимум журнал претензий. Как максимум — придумайте какую-нибудь анкету удовлетворенности. В конце концов так и пишите — на словах хвалят. Если проблемы с внутренним заказчиком имеете — фиксировать в журнале обязаны, отражаете все жалобы в справке для анализа. Кстати, а к внутреннему заказчику от его заказчиков жалоб на материалы, вами испытанные, не поступает?

«Претензии» — см. обратную связь

«Рекомендации по улучшению» — может подать любой работник. Плюс в ходе анализа сами соображайте исходя из общей информации, что и где можно улучшить, в этом и есть смысл анализа. Например, мой высококлассный инженер в поза-поза-поза том году на 1 заявку тратили 1 час 10 минут из-за медленно печатающего струйного принтера — протокол на 5 листах, на 1 заявку надо 5-7 протоколов. Заменили ему принтер на новый лазерный, скорость возросла до 35 минут, угрозы срыва заказа больше не возникало. Предложение поступило от него.

«Ресурсы и подготовка персонала» — сколько человек уволилось/устроилось/ушло в декрет, обеспечивают ли они производственные потребности, сколько выучилось, получило вышку, переквалифицировалось, повысило квалификацию, результаты аттестации на соответствие должности, как поживают стажеры и проч.

У меня все эти отчеты собирает менеджер по качеству, изучает, делает какие-то свои пометки, передает мне. С директором садимся, читаем, обсуждаем, делаем выводы. Смотрим, чего планировали в том году, решаем, достигли ли поставленных целей. Разрабатываются планы на будущее. Оформляется протоколом. По каждому пункту — изложение фактов (из отчеты), вывод. Под конец документа — согласованные мероприятия по улучшению, сроки, ответственные. На основе них менеджер по качеству при необходимости готовит План предупреждающих действий.

То что вы пишите «проверка статуса госта… заполняют ли журналы правильно…» — это проверяется в ходе ежегодных внутренних аудитов (проверок). Вот кто их проводит, вам к анализу отчет и подготовит, где напишет «проверяли процесс управления документацией, выявили 1 несоответствие, касающееся управления внешней документации — Петрова из первого отдела пользуется старым ГОСТом. По сему факту провели анализ, установили причину — специалист фонда НД уж месяц как забухал и актуальность документов не проверяет, везде бардак, Провели коррекцию — петровой дали новый документ, благо испытание она еще делать не начала, иначе б была несоответствующая работа со всеми вытекающими. Корректирующим действием выбрано уволить спец.фонда НД, ибо это шестой запой за полгода, а от нашей ИЛ жизни людей зависят.»

Еще Вы пишете «подготовка персонала — стабильно 1 раз в 5 лет». Если у вас написано так в СМК и никаких оговорок, пункту про обеспечение компетентности персонала и определения необходимости в подготовке вы заведомо несоответствуете. А если методику новую внедряете или прибор? А если движуха в кадрах и одного спеца надо обучить еще чему-то? Или он вроде умный-умный, а эксперимент при ПК завалил мама не горюй, хуже стажера… Но это лирика, это касается больше раздела (документа) СМК про управление персоналом. Для анализа со стороны руководства пишите — кого, где, когда проучили на курсах.

Не поняла вопроса «кто подписывается за руководство о качеству за разработку и утверждает»? Вы хотели спросить: 1) Кто утверждает отчет об анализе со стороны руководства? — Кто его составлял (высшее руководство ИЛ — нач.лаб, если пропишете у себя в правилах что это еще и директор — будет и он). Гл.технолог, гл.инженер, нач.производства — руководящие и контролирующие сотрудники — с них отчеты (справки, служебки, как назовете) высшему руководству, чтоб те проанализировали смк.

2) Кто подписывает, разрабатывает, утверждает «Руководство по качеству» (как документ СМК)? Как напишете в документах СМК. Разрабатывают, как правило, менеджер по качеству + ответственный за процесс. Утверждает нач.лаб

Анализ СМК со стороны руководства – порядок проведения проверок системы менеджмента качества руководством предприятия с целью определения ее пригодности, результативности, адекватности, эффективности.

Анализ СМК со стороны руководства на предприятиях проводится постоянно с целью обеспечения соответствия системы политике в области качества, а также требованиям ИСО 9001-2015. Пункт стандарта звучит следующим образом: «Высшее руководство должно анализировать через запланированные интервалы времени систему менеджмента качества в целях обеспечения ее постоянной пригодности, адекватности, результативности и согласованности со стратегическим направлениям организации». Анализ со стороны руководства должен включать в себя оценку возможностей инновационных улучшений и потребности в изменениях в системе менеджмента организации, в том числе, в стратегиях и целях.

Для однозначного понимания и выполнения этого требования следует установить:

- кто в организации входит в высшее руководство. Как вариант, определить это в соответствующем разделе руководства по качеству, если оно есть. Или, если организация разрабатывает методику анализа СМК, то определить там. Высшим руководством может быть генеральный директор, либо генеральный директор и его заместители. Анализ также может проводиться и каким-нибудь коллективным органом, например, неким Советом по качеству, в который входит и высшее руководство. Смысл в том, чтобы четко определить, кто именно будет проводить анализ системы, и чтобы в этот «кто-то» обязательно входило высшее руководство организации (но не обязательно только оно);

- периодичность проведения анализа. Наиболее типичный период – календарный год. Очевидно, что удобнее всего такой анализ проводить во второй половине января года, следующего за анализируемым, когда известны все годовые показатели. Опять же, установленный интервал где-то должен быть указан (например, в том же руководстве по качеству или методике анализа).

Целями анализа системы менеджмента качества являются:

- оценка правильности выбора политики в области качества и ее эффективности;

- оценка достаточности документального оформления процедур по процессам, связанным с осуществляемой деятельностью;

- оценка соответствия осуществляемой деятельности документально оформленным процедурам;

- оценка результативности внедренной системы менеджмента качества в отношении установленной политики;

- оценка соответствия осуществляемой деятельности в области подготовки членов группы ХАССП;

- совершенствование системы менеджмента качества и повышение уровня качества выполняемых работ;

- вовлечение сотрудников предприятия в повышение результативности СМК;

- создание условий для совершенствования и самореализации всеми участниками производственного процесса в интересах личности, производства и отрасли.

Анализ СМК со стороны руководства основан на систематизированной информации (данных), которая собирается по всей системе, а также на информации из разных внешних источников. Анализ СМК помогает руководителям предприятий регулярно и объективно оценивать функционирование системы и определить целесообразность и адекватность предупреждающих и корректирующих действий.

Данные для анализа системы менеджмента

|

Критерии анализа СМК |

Входные данные |

|

Статус действий, проведенных в результате предыдущего анализа со стороны руководства |

Перечень предыдущих задач со статусом их выполнения |

|

Изменения во внешних и внутренних вопросах, касающихся системы менеджмента качества |

Изменения контекста организации или стратегии |

|

Достижение целей в области качества |

Цели с указанием процента выполнения |

|

Оценка удовлетворенности потребителей и обратная связь от заинтересованных сторон |

Результаты мониторинга удовлетворенности потребителей в том виде, в котором компания осуществляет данный мониторинг и оценку, а также потребности и ожидания других заинтересованных сторон (из перечня заинтересованных сторон компании) |

|

Результативность процессов и соответствие продукции и услуг заявленным требованиям |

Оценка достижения показателей деятельности процессов |

|

Несоответствия и корректирующие действия |

Количество зарегистрированных несоответствий, количество закрытых несоответствий, краткое описание незакрытых несоответствий |

|

Результатах мониторинга и измерений |

Описание поведения показателей мониторинга и измерений |

|

Результаты аудитов |

Процент выполнения программы аудитов, отклонения в программе аудитов |

|

Оценка деятельности и производительности внешних поставщиков |

Количество новых поставщиков, количество и краткая характеристика нарушении требований договоров |

|

Необходимость в ресурсах |

Наименование ресурса, причина необходимости |

|

Результативность предпринятых действий в отношении рисков и возможностей |

Результаты переоценки вероятности наступления рисков после внедрения мер управления ими |

|

Возможности для улучшения |

Идеи(направления) для улучшения с кратким описанием рисков и возможностей |

Результаты анализа СМК

В результате анализа системы менеджмента качества руководство предприятия принимает решения, относящиеся к:

- повышению результативности системы менеджмента качества и ее процессов;

- улучшению производственной деятельности согласно требованиям потребителей;

- повышению удовлетворенности потребителей и заинтересованных сторон;

- выделению или перераспределению ресурсов.

Результаты анализа системы менеджмента качества со стороны руководства предприятия доводятся до сведения всех сотрудников путем размещения в общем доступе, демонстрируя, как процесс анализа со стороны руководства ведет к постановке новых целей и выработке решений.

Решения и мероприятия, запланированные по результатам анализа, являются обязательными для всего персонала предприятия.

Работники предприятия обеспечивают выполнение запланированных мероприятий. Контроль за эффективностью выполнения решений по результатам анализа системы менеджмента качества осуществляет Представитель руководства по качеству, уполномоченные по качеству.

Татьяна Васильевна Болотова

Эксперт по предмету «Управление качеством»

Задать вопрос автору статьи

Определение 1

Анализ СМК — это систематическая и формализованная деятельность руководства организации по определению пригодности, адекватности, результативности и эффективности системы менеджмента качества.

Общее положение об анализе СМК со стороны руководства

Международный стандарт ISO 9001 требует от организации регулярного проведения анализа системы менеджмента качества. Он представляет собой систематическую и четко формализованную деятельность, которая проводится высшим руководством организации и заключается в определении пригодности и адекватности системы менеджмента качества, ее результативного и эффективного функционирования.

Ответственность за проведение анализа СМК обычно несет высшее руководство. В то же время он проводиться на всех уровнях управления организации — стратегическом, тактическом и оперативном. Следовательно, за проведение анализа СМК отвечает руководитель каждого уровня, но только по своей зоне ответственности.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Бесплатное пробное занятие

*количество мест ограничено

Рекомендуется реализация «каскадного» принципа организации анализа СМК. Это означает, что аналитические работы необходимо проводить на уровне реализуемых проектов, структурных подразделений, и организации в целом с собственными показателями периодичности, объема и формы.

Значение анализа СМК со стороны высшего руководства состоит в том, что его проведение в соответствии с четким документированным порядком позволит наладить «вертикаль» системы отчетности для принятия адекватных управленческих решений на основе фактов (объективных свидетельств).

Анализ СМК как документированная процедура

Анализ СМК со стороны руководства организации не входит в перечень обязательных документированных процедур. Однако специалисты рекомендуют составить и принять специальный документ, в котором был бы зафиксирован четкий порядок проведения анализа СМК на всех уровнях.

Документированная процедура «Анализ СМК со стороны руководства» должна регламентировать следующие вопросы:

- частота и периодичность проведения анализа СМК (раз в месяц / в квартал / в год и т. д.);

- повестка дня и состав исходных данных для проведения анализа СМК;

- список участников анализа СМК (руководители соответствующего уровня управления и др.);

- порядок и длительность проведения анализа СМК (зависит от уровня управления);

- способ документального представления результатов анализа СМК;

- состав выходных данных для анализа СМК;

- лица, которые будут нести ответственность за организацию анализа СМК (как правило, руководители соответствующего уровня управления);

- критерии внепланового проведения анализа СМК.

«Анализ СМК со стороны высшего руководства» 👇

Содержание анализа СМК со стороны руководства

Анализ системы менеджмента качества со стороны высшего руководства организации, как правило, содержательно представлен рассмотрением следующих аспектов:

- статус мер, которые были приняты по итогам предыдущих анализов СМК со стороны высшего руководства;

- изменения внешних и внутренних факторов, которые оказывают воздействие на систему менеджмента качества организации;

- достаточность ресурсов организации;

- результативность действий, которые были предприняты в отношении рисков и возможностей;

- возможности для улучшения СМК;

- информация о результатах деятельности и результативности системы менеджмента качества.

Кроме того, проведение высшим руководством анализа системы менеджмента качества организации в обязательном порядке предполагает изучение удовлетворенности потребителей и отзывов, полученных от соответствующих заинтересованных сторон. Необходимо зафиксировать текущие степени достижения целей в области качества и значения показателей процессов и продукции.

Особое внимание при анализе СМК руководители организации должны обратить на существующие (выявленные) и потенциальные несоответствия. Для этого нужно подробно изучить результаты мониторинга, измерений, аудитов, а также деятельность внешних поставщиков. Следовательно, по итогам анализа СМК должны быть приняты решения о совершении корректирующих и предупреждающих действий, соответственно.

Сам процесс анализа результативности СМК традиционно состоит из следующих этапов работ:

- Планирование мероприятий по проведению анализа.

- Формирование входных данных.

- Анализ результативности СМК.

- Формирование выходных данных.

Входные и выходные данные для анализа СМК

В качестве источников данных для анализа СМК со стороны руководства в большинстве случаев используются результаты аудитов (проверок), обратную связь от потребителей, рекомендации по улучшению, функционирование процессов и соответствие продукции, статус действий по корректировке или предупреждению несоответствий, изменения, которые могли повлиять на СМК, последующие действия, которые вытекают из предыдущего анализа СМК.

Выходными данными анализа СМК со стороны руководства будут решения и действия, предпринимаемые с целью повышения результативности СМК и процессов организации, улучшения продукции (в соответствии с потребительскими запросами), потребности в ресурсах.

Возможно использование различных форм выражения решений, которые могут быть приняты по итогам анализа СМК со стороны руководства. Так, для стратегического уровня управления, можно оформлять решения в виде протокола, а на оперативном уровне управления руководители зачастую ведут записи в личном дневнике руководителя.

Таким образом, одним из важных элементов менеджмента качества в современной организации является анализ его системы, который инициируется и проводится представителями высшего руководства. Его проведение является необходимым для того, чтобы своевременно выявлялись несоответствия в организации, предпринимались соответствующие действий и, тем самым, удовлетворялись требования руководителей и других заинтересованных сторон.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Роман Исаев

Партнёр ГК «Современные технологии управления»

Руководитель проектов, бизнес-тренер, сертифицированный специалист Business Studio

Автор 11 книг и более 60 публикаций в научно-практических журналах

Автор и разработчик моделей и модулей для системы Business Studio, которые на протяжении многих лет активно используются в ведущих российских и международных организациях

Заключительная статья цикла, посвященного функционированию системы менеджмента качества (СМК) в коммерческом банке (начало см.: ММК, 2010, № 11–12 «Типовая система менеджмента качества коммерческого банка и ее архитектура», часть 1 и часть 2). В серии статей данного цикла детально рассмотрены процессы (этапы) развития СМК: планирование и построение СМК (см.: ММК, 2011, № 1), управление каждым процессом СМК (см.: ММК, 2011, № 2), внутренний аудит СМК, анализ СМК со стороны руководства банка, а также приведены практические примеры и рекомендации из опыта различных банков. Автор демонстрирует, как обеспечить стабильное и эффективное функционирование СМК в банке на протяжении длительного периода времени.

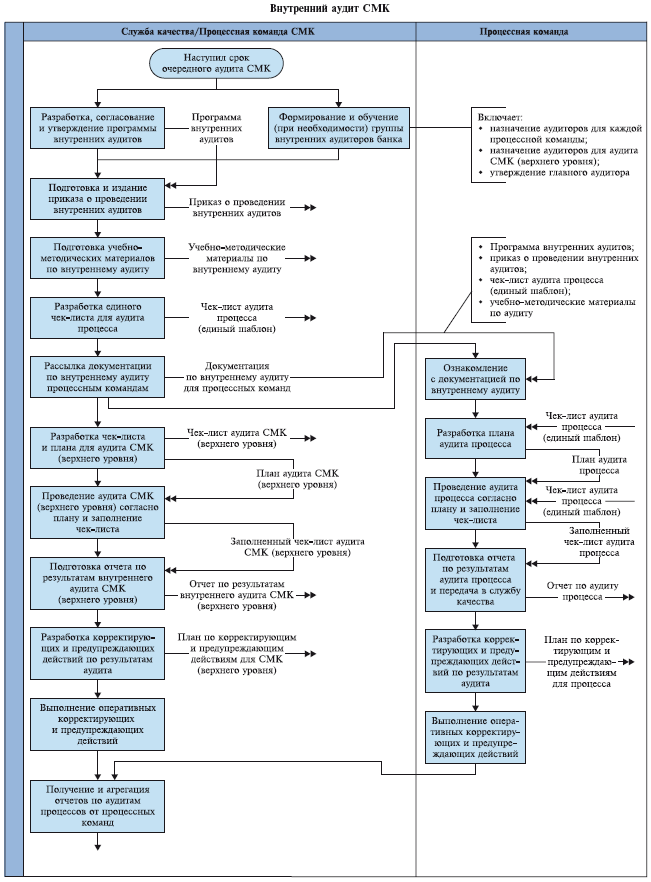

Внутренний аудит СМК банка

Аудит — систематический, независимый и документированный процесс получения свидетельств аудита и объективной их оценки в целях установления степени выполнения критериев аудита [1].

Объектом аудита может быть: СМК (верхний уровень), процесс, подразделение, информационная система и др.

Модель данного процесса приведена на схеме 1.

Схема 1. Внутренний аудит СМК

При проведении внутреннего аудита СМК банка рекомендуется использовать стандарт ISO 19011 «Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента».

Шаблоны документов, которые необходимы для проведения аудита СМК банка и аудита процессов банка, приведены в [2].

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и внутренний аудит СМК включает два соответствующих этапа, а также общий этап «Подготовка к аудиту»:

- Подготовка к аудиту. Исполнитель: служба качества;

- Внутренний аудит СМК (верхнего уровня). Исполнитель: служба качества;

- Аудит процесса. Исполнитель: процессная команда.

Рассмотрим эти этапы более подробно.

1. Подготовка к аудиту

Предполагает следующие процедуры и действия.

Разработка, согласование и утверждение программы внутренних аудитов. В данном документе указывается перечень всех видов аудитов с наименованиями (на ближайший год). Для каждого аудита указывается: перечень объектов аудита, Ф.И.О. руководителя аудита, срок проведения аудита.

Формирование и обучение (при необходимости) группы внутренних аудиторов банка. Параллельно с разработкой программы аудитов определяется потребность в аудиторах, формируется и обучается (при необходимости) группа аудиторов, назначаются аудиторы для каждой процессной команды, назначаются аудиторы для аудита СМК верхнего уровня, утверждается главный аудитор.

Подготовка и издание приказа о проведении внутренних аудитов. Приказом по банку утверждаются программа аудитов, состав группы аудиторов и их обязанности, обязанности членов процессных команд, руководителей подразделений и сотрудников банка при проведении аудитов.

Подготовка учебно-методических материалов по внутреннему аудиту.

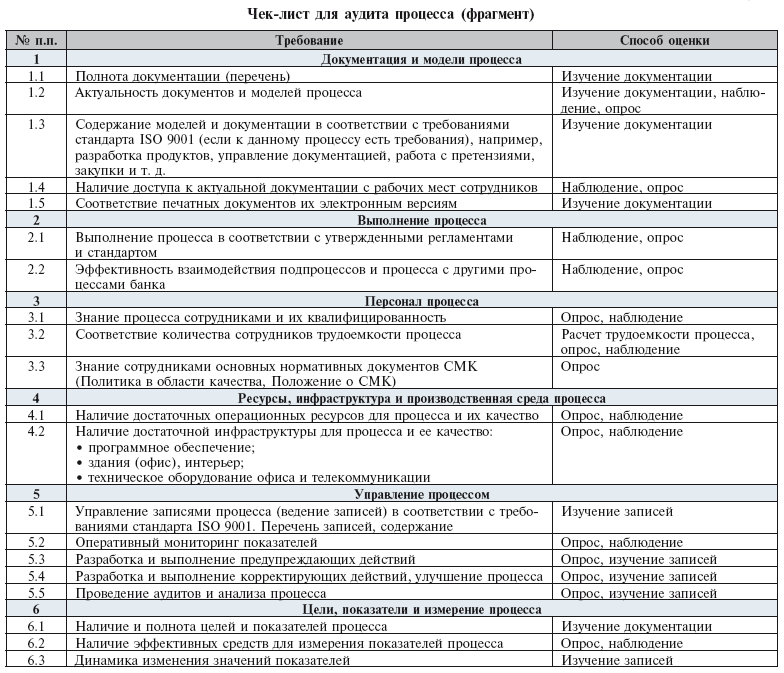

Разработка единого чек-листа для аудита процесса.

Чек-лист — это таблица, которая используется аудитором для проверки выполнения установленных требований. Фрагмент чек-листа (три столбца таблицы) для аудита процесса приведен в табл. 1.

Чек-лист состоит из шести столбцов:

- Номер строки;

- Проверяемое требование;

- Уточняющие вопросы (при необходимости);

- Способ оценки выполнения требования (изучение документации, наблюдение, опрос и др.);

- Отметка о соответствии/несоответствии;

- Свидетельство аудита (запись и комментарии аудитора).

Таблица 1. Чек-лист для аудита процесса (фрагмент)

Единый чек-лист для аудита процесса необходим для того, чтобы все процессные команды и аудиторы проводили аудит процессов по одним и тем же требованиям.

Рассылка документации по внутреннему аудиту процессным командам. Включает все документы, разработанные в предыдущих процедурах.

2. Аудит СМК (верхнего уровня)

Состоит из следующих процедур и действий.

Разработка чек-листа и плана для аудита СМК(верхнего уровня). Образец чек-листа (фрагмент) для аудита СМК (верхнего уровня) представлен в табл. 2.

Таблица 2. Чек-лист для внутреннего аудита СМК (верхний уровень)

В нем перечислены общие требования к компонентам СМК (верхнего уровня). Данные требования должны быть детализированы и дополнены требованиями стандарта ISO 9001 (можно сказать, цитатами из данного стандарта) и собственными требованиями банка.

Например, требование «1.1. Перечень (полнота) документации — соответствие требованиям ISO 9001» детализируется на требования разд. 4.2 стандарта ISO 9001 «Требования к документации», где указан состав необходимой документации:

«Документация системы менеджмента качества должна включать в себя:

- Документально оформленные заявления о политике и целях в области качества;

- Руководство по качеству…» [3].

На основе чек-листа разрабатывается план аудита СМК.

План аудита состоит из пяти столбцов:

- Номер строки;

- Номер чек-листа либо раздел (группа проверяемых требований) чек-листа;

- Ф.И.О. аудитора;

- Дата и время проверки;

- Ф.И.О. и должность ответственного от членов процессной команды/исполнителей процесса.

Аудитор выбирает из чек-листа требования и в плане прописывает, когда, как и с помощью кого он будет их проверять.

Например, чтобы проверить требование «1.2. Актуальность документации» аудитор назначает несколько интервью с сотрудниками банка, ответственными за данные документы, и записывает это в план.

Проведение аудита СМК (верхнего уровня) согласно плану и заполнение чек-листа. Аудитор оценивает выполнение каждого требования из чек-листа с помощью выбранного способа оценки (опрашивает сотрудников банка, изучает документацию, наблюдает за деятельностью банка). Затем ставит отметку о соответствии/несоответствии и указывает свидетельства, которые это подтверждают [4].

Подготовка отчета по результатам внутреннего аудита СМК (верхнего уровня). В отчете по результатам внутреннего аудита СМК объединяются все заполненные чек-листы в порядке следования требований. Указывается общее число выявленных несоответствий, выводы и заключения.

Разработка корректирующих и предупреждающих действий по результатам аудита.

Выполнение оперативных корректирующих и предупреждающих действий.

Наиболее срочные и важные действия выполняются сразу после разработки. Действия, требующие привлечения значительных трудовых и финансовых ресурсов, выполняются в течение следующего периода функционирования СМК.

3. Аудит процесса

Правила проведения аудита процесса схожи с правилами аудита СМК (верхнего уровня), только объектом аудита становится процесс. Поэтому приведем перечень процедур и действий без дополнительных комментариев.

Чтобы аудит процесса выполнялся процессной командой методически правильно и эффективно, в нее должен входить квалифицированный аудитор от службы качества.

Итак, процессная команда при проведении аудита:

- Знакомится с документацией по внутреннему аудиту;

- Разрабатывает план аудита процесса;

- Проводит аудит процесса согласно плану и заполняет чек-лист;

- Подготавливает отчет по результатам аудита процесса и передает его в службу качества;

- Разрабатывает корректирующие и предупреждающие действия по результатам аудита;

- Выполняет оперативные корректирующие и предупреждающие действия.

Например, в одном банке функционировал вполне нормальный и рентабельный процесс «Зарплатные проекты». Однако в результате проведенного аудита было выявлено много несоответствий. Некоторые из них даже не были известны владельцу и функциональным менеджерам процесса. Устранение несоответствий позволило вдвойне повысить показатели результативности и качества процесса.

Получение и агрегация отчетов по аудитам процессов от процессных команд. Отчеты по результатам всех аудитов должны быть собраны воедино для дальнейшей работы с ними.

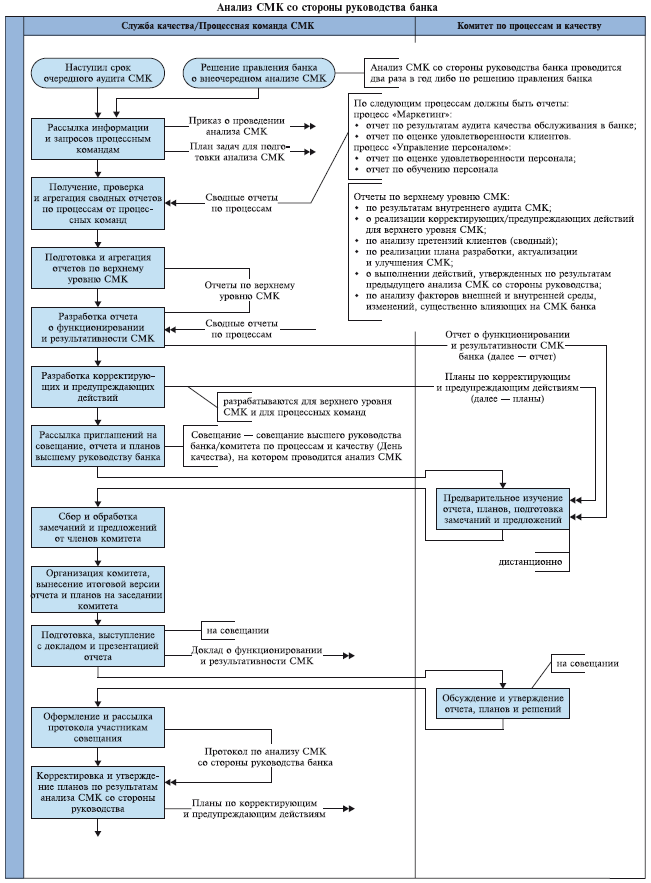

Анализ СМК со стороны руководства банка

Модель подпроцесса «Анализ системы менеджмента качества со стороны руководства банка» приведена на схеме 2.

Схема 2. Анализ СМК со стороны руководства банка

Процесс запускается согласно установленной в банке периодичности (как минимум, два раза в год) либо по решению руководства банка. Руководство сбором и подготовкой информации для анализа СМК, выработкой планов по улучшению СМК осуществляет директор по качеству. Ответственный исполнитель работ в рамках подготовки анализа СМК — начальник отдела СМК. Ответственные за процесс анализа СМК в рамках процессов — процессные команды (владелец процесса).

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и анализ СМК со стороны руководства имеет две составляющие:

- Подготовка процессными командами и анализ руководством (комитетом по процессам и качеству) сводных отчетов по всем процессам СМК;

- Подготовка службой качества и анализ руководством (комитетом по процессам и качеству) отчетов по верхнему уровню СМК.

Отметим, что анализ СМК со стороны руководства банка так же, как и внутренний аудит СМК банка, рекомендуется проводить с помощью программных продуктов класса «Бизнес-моделирование» (например, Business Studio). Они позволяют хранить всю информацию и документы по СМК, интегрировать (устанавливать и поддерживать взаимосвязи) с другими компонентами СМК (процессы, подразделения, цели и показатели, проекты), автоматически формировать документы СМК, которые получаются на выходах процессов (отчеты, протоколы, записи и др.).

Более подробная информация об использовании данных программных продуктов при выполнении всех процессов/этапов функционирования СМК банка представлена в [4].

Процесс состоит из следующих процедур и действий.

Рассылка информации и запросов процессным командам. Процессные команды должны провести анализ и аудит своих процессов, подготовить и передать в службу качества сводный отчет по процессу. У процессных команд может запрашиваться дополнительная информация по процессу, которая не входит в сводный отчет.

Получение, проверка и агрегация сводных отчетов по процессам от процессных команд. Все отчеты должны быть проверены, затем объединены в единый отчет по процессам.

Подготовка и агрегация отчетов по верхнему уровню СМК включают отчеты:

- По результатам внутреннего аудита СМК;

- О реализации корректирующих/предупреждающих действий для верхнего уровня СМК;

- По анализу претензий клиентов (сводный);

- По реализации плана разработки, актуализации и улучшения СМК;

- О выполнении действий, утвержденных по результатам предыдущего анализа СМК со стороны руководства;

- По анализу факторов внешней и внутренней среды, изменений, существенно влияющих на СМК банка.

Более подробная информация о данных отчетах, а также их образцы представлены в [2].

Разработка отчета о функционировании и результативности СМК. Данный отчет включает в качестве приложений отчеты по верхнему уровню СМК, сводные отчеты по процессам. Он должен содержать выводы и заключения о функционировании и результативности СМК (каждого компонента) за прошедший период.

Разработка корректирующих и предупреждающих действий. Корректирующие и предупреждающие действия разрабатываются службой качества как для процессных команд, так и для верхнего уровня СМК.

Рассылка приглашений на совещание, отчета и планов высшему руководству банка (выполняется службой качества).

Предварительное изучение отчета, планов, подготовка замечаний и предложений. Руководство банка (комитет по процессам и качеству) должны ознакомиться со всеми документами и передать в службу качества свои замечания и предложения.

Сбор и обработка замечаний и предложений от членов комитета по процессам и качеству (выполняется службой качества).

Организация комитета, вынесение итоговой версии отчета и планов на заседание комитета (выполняется службой качества).

Подготовка, выступление с докладом и презентацией отчета. Директор по качеству на заседании комитета по процессам и качеству делает доклад о функционировании и результативности СМК за прошедший период, проводит презентации подготовленных отчетов и планов.

Обсуждение и утверждение отчета, планов и решений. При обсуждении отчета и планов на заседании комитета по процессам и качеству для них фиксируются необходимые корректировки и дополнения. На основе отчетов и планов комитет должен оценить результативность и качество каждого компонента СМК (в соответствии с архитектурой — см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7). Могут быть следующие решения/оценки:

- Отлично. Достигнуты все запланированные результаты. Отсутствовали сбои, ошибки, несоответствия. Компонент не требует улучшения и корректирующих действий;

- Удовлетворительно. Достигнуты не все запланированные результаты. Были незначительные сбои, ошибки, несоответствия. Требуются некоторые улучшения и корректирующие действия;

- Неудовлетворительно. Запланированные результаты не достигнуты. Были значительные сбои, ошибки, несоответствия. Требуются значительные изменения.

В процессе совещания составляется протокол анализа системы менеджмента качества со стороны руководства, в котором указывается принятое решение по каждому рассмотренному комитетом документу/компоненту СМК.

Оформление и рассылка протокола участникам совещания (выполняется службой качества).

Корректировка и утверждение планов по результатам анализа СМК со стороны руководства (выполняется службой качества).

Например, в одном банке руководство после изучения всех отчетов СМК осталось настолько довольно прозрачностью и эффективностью подконтрольной им деятельности, что выделило службе качества три отдельных просторных кабинета, оборудованных «по последнему слову техники», рядом с кабинетом председателя правления банка.

Заключение

Итак, секрет стабильного и эффективного функционирования СМК банка на протяжении длительного времени заключается в строгом соблюдении описанных в настоящей работе процессов и процедур, а также в использовании типовых и лучших практик в области менеджмента качества (например, типовая система менеджмента качества банка [2]).

Таким образом, СМК банка будет готова к повторной успешной сертификации и сможет постоянно приносить банку как финансовый (увеличение прибыли, снижение расходов на некачественные процессы), так и нефинансовый эффект (повышение репутации, лояльности клиентов).

Список использованной литературы

[1] ISO 9000:2005. Системы менеджмента качества. Основные положения и словарь

[2] Типовая система менеджмента качества коммерческого банка (в составе комплексной типовой бизнес-модели коммерческого банка)

[3] ISO 9001:2008. Системы менеджмента качества. Требования

[4] Исаев Р. А. Бизнес-инжиниринг и управление в коммерческом банке. — М.: ГОЛОС-ПРЕСС, 2009. — 318 с.: ил.

Опубликовано по материалам:

Журнал Методы менеджмента качества № 3, 2011

Март 2011 г.