Учет давальческих материалов в строительстве у заказчиков, как правило, представляет собой предмет самого большого интереса. Аналогичным образом дела обстоят и в любых других областях, в которых присутствует сырье, направляемое на переработку в структурные подразделения сторонних организаций. К счастью, современное российское законодательство дает четкие ответы на вопросы в этой правоприменительной области.

Бухгалтерские и налоговые учетные процедуры реализуются в строго очерченных порядках, конечно, при грамотном, правильном и всестороннем подходе. Основной документ, регулирующий взаимоотношения сторон сделок по ДС — это ст. 220 ГК РФ. В этом регламенте подробно описаны аспекты, касающиеся прав собственности на новую недвижимую вещь, изготовленную путем рециклинга имеющихся компонентов.

Как учесть давальческое сырье

В 2021 году в строительстве, а также многих других областях коммерческой деятельности, часто встречаются ситуации, в рамках которых организация передает фирме определенный сырьевой объем, заказывая, например, услуги по его переработке. При этом материалы, адресуемые исполнителю, не переходят в полное владение подрядчика, оставаясь в бухучете покупателя операционных процедур. Все сопутствующие действия и мероприятия в обязательном порядке фиксируются на бумаге, а статус основного документа получает обыкновенный договор подряда.

Для того чтобы грамотно произвести все операции, специалисты в области бухгалтерского дела должны уметь свободно обращаться со счетом № 10, а также представленными в его графах субсчетами (№ 003, № 10-7) и так далее. Все стандарты, касающиеся записей в данном правоприменительном поле, прописаны, например, в Приказе Минфина № 94Н от 31.10.2000 года. Аналогичным образом задействуются и выкладки, предложенные в ст. 702 Гражданского кодекса Российской Федерации. Здесь опубликованы и прототипы, применяемые в качества образца при составлении договора подряда.

Бухгалтерский учет по давальческому сырью в строительстве

Классический бухучет, как правило, разбирается на простых и ярких примерах. Итак, если какая-либо организация заказала услуги у другой фирмы, а затем передала ей подлежащие переработке материалы, все графы сопутствующей документации будут заполняться так:

- передача изделий подрядчику;

- списание средств на проведение ремонтных операций;

- отражение стоимости мероприятий;

- задействование НДС в расчетах;

- возвращение неиспользованных объемов;

- получение предмета сделки.

В рамках просматриваемых процедур, специалист будет вынужден задействовать целый перечень дебетных счетов. К их числу относятся пункты, размещенные под номерами 10-7, 08, 20, 26, 44, 19, 10-1 и 10-8.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Правовое регулирование

Все правоприменительные аспекты, касающиеся давальческих материалов, прописаны в ст. 220 ГК РФ. Пунктами 1 и 2 данной статьи предусматривается следующее:

- Правом собственности на новый объект, выпущенный с задействованием адресованного сырья путем рециклинга, наделяется собственник сырьевого объема, который обязан провести выплатную транзакцию подрядчику за его работу.

- Если стоимость переработки значительно превышает цену базовых компонентов, владеть полученными в результате операций вещами будет организация, отвечавшая за реализацию непосредственных производственных процедур. При этом она должна возместить ценность базовых комплектов их изначальному хозяину.

Нетрудно догадаться, что все перечисленные нормативы указываются преимущественно в договоре подряда. Однако сам образец документа в Гражданском кодексе России в самостоятельном порядке не представлен. Там описываются исключительно общие рекомендации по правоприменительному действию бумаги.

Как списать и оформить давальческие материалы и сырье в строительстве: первичная документация, оформляемая сторонами сделки

К числу основных, наиболее важных актов, сертификатов и свидетельств, фиксирующих все операции рассматриваемого формата между двумя фирмами, относятся:

- Накладная на передачу сырьевого объема, составляемая получателем услуг. Заполняется, например, по типовой форме № М-15.

- Приходный ордер, разрабатываемый исполнителем, в роли которого, конечно же, выступает сам переработчик. Здесь отлично подойдет формуляр № М-4.

- Отчет о задействовании полученных материальных ценностей. Наименования и количественные перечисления, в том числе с учетом остатков.

- Свидетельство о приходе готовой продукции. Как правило, формируется с применением образца № МХ-18.

Все перечисленные документы утверждаются Постановлением Росстата от 09.08.1999 № 66. Благодаря данному правоприменительному регламенту стороны сделки могут познакомиться с правилами заполнения нужных бумаг.

Бухучет

Проводки по передаче и приему товаров/сырья в переработку на сторону — это предмет пристального интереса для многих специалистов в области бухгалтерии. В общем виде все мероприятия, операции и процедуры фиксируются по нормативам следующей инструкции:

- Д 10-7 «Материалы, переданные…» и К 10-1 «Сырье и…». Отражение процесса передачи объектов от давальца компании-подрядчику.

- Д 20 и К 60. В соответствии с регламентными правилами ПБУ 10/99 здесь указываются стоимостные характеристики услуг исполнителя, причем без задействования НДС.

- Д 10-6 и К 20. Применяется в том случае, если сотрудничающая организация отправила какие-либо изделия назад в виде возвратных отходов.

- Дебет 20 и Кредит 10-7. Фактическая себестоимость предметов коммерческого интереса для обеих сторон, отражаемая у заказчика.

- Д 43 и К 20. Готовая продукция, вписываемая после завершения соответствующих операционных процедур.

Нетрудно догадаться, что предметный разбор всех перечисленных проводок — это задача, на выполнение которой уходит достаточно большое количество времени. Сократить временные затраты, а также оптимизировать многие другие бизнес-процессы можно, например, с помощью программных решений от «Клеверенс». ПО, представленное, скажем, программами «Склад-15» или «Магазин-15», помогает многим предпринимателям России в построении успешного, доходного производства.

Налоговый учет

Все ранее рассмотренные мероприятия, конечно же, должны выполняться с учетом особенностей налогообложения. В рамках описываемых процедур основную роль будут играть правила, прописанные в следующих статьях НК РФ:

- п. 1 ст. 254;

- п. 2 ст. 272;

- п. 1 ст. 318;

- п. 1 ст. 248;

- п. 1 ст. 103.

Аналогично немаловажную роль получает и Рекомендация Минфина, представленная в Письме от 02.05.2012 №03-03-06/1/214. Абсолютно каждый упомянутый законодательный норматив тем или иным образом касается вопроса о пошлинном исчислении ДС. Принятие во внимание всех предложенных правительством стандартов — это ключ к отсутствию проблем с сотрудниками надзорных органов.

Учет у исполнителя (переработчика)

Ответ на вопрос о том, каким документом оформляется возврат материалов из переработки, как правило, интересует и другую, противоположную заказчику сторону. Конечно, корпорациям, выступающим в роли исполнителей на заказы по рециклингу сырья, работать немного проще, ведь все процессы у них уже оптимизированы и настроены под сопутствующую деятельность. Однако, многие специалисты подобных фирм, нередко действуют исходя из простых старых регламентов, не понимая, какие задачи они решают посредством своих манипуляций.

Бухучет

Как уже говорилось ранее, в соответствии с нормативами, представленными в Гражданском кодексе Российской Федерации, сырьевые объемы, транспортируемые подрядчику для выполнения рециклинговых процедур, остаются на балансе у организации, заказавшей весь комплекс операций в целом. Но переработчик обязан учесть их в рамках графы забалансового счета 003 по оценкам, предусмотренным договором подряда. Такое правило приводится в ПБУ 5/01 и п. 156 Методических указаний № 119Н.

Однако встречаются и ситуации, когда материалы изначально не принадлежат покупателю услуг. Тогда весь набор будущих производственных или товарно-материальных ценностей записывается в строку 002, с задействованием специализированных формула расчета стоимости.

Примеры проводок по передаче сырья и возврату товара в переработку

Бухучет исполнителя, в общем, нормальном виде, в обязательном порядке будет включать в себя полный перечень операций, реализуемых по ходу коммерческой сделки:

- получение продукции на давальческой основе;

- адресация ДС в цех для проведения нужных мероприятий;

- отражение выручки;

- начисление НДС;

- оприходование готовых модулей на складской территории;

- отгрузка изделий для обратной транспортировки;

- инвентаризация наличествующих отходов;

- возврат незадействованного в работе комплекта;

- поступление денежных средств в качестве оплаты за услугу.

Обратите внимание: к каждой процедуре приписывается собственный дебет и кредит, а также показатель суммы затраченных денег. По общепринятым правилам принято задействовать такие строки забалансовых граф как 003, 62, 90-1, 002, 90-3, 68, 51 и 62. Все они, естественно, присутствуют в 1С и других видах профильного программного обеспечения.

Налоговый учет

Как уже говорилось ранее, ДС — это набор материалов, не включаемых в бухучет исполнителя, занимающегося непосредственной переработкой. Единственное, с чего в рамках сделки исполнитель должен будет заплатить налог — прямой доход. Причем все выплатные мероприятия соответствуют стандартам, прописанным в следующих статьях НК РФ:

- п. 1 ст. 248;

- п. 1 ст. 249;

- п. 1 ст. 271.

Единственный критичный в рамках вопроса момент заключается в оприходовании остаточных сырьевых объемов. Нередко заказчики оставляют производителю работ право на последующее использование таких объектов. В представленной ситуации фирма обязана провести полноформатную приемку, с принятием во внимание фактической стоимости полученной продукции.

Какие бывают операции с ДС

Проводки по учету, списанию и оформлению давальческих материалов в у подрядчика в строительстве, а также других областях классического коммерческого предпринимателя, сегодня представляют предмет пристального интереса исключительно для определенного ряда компаний. Такие организации занимаются:

- рециклингом нефтесодержащих веществ для получения горючего и смазки;

- обработкой товаров сельского хозяйства с целью выработки круп и консервации;

- производственным взаимодействием с полиэтиленом для создания ПВХ;

- возведением объектов в рамках обыкновенной расстройки;

- ремонтом технических агрегатов, промышленных станков, электроники и так далее.

Встречаться с перечисленными мероприятиями на регулярной основе будут исключительно профильные бухгалтеры, которые, в общем, уже обладают наборами соответствующих знаний и навыков.

Правила отражения операций с ДС у заказчика и подрядчика

Как уже говорилось ранее, основная, центральная особенность процедур, связанных с давальческими материалами — это их учет. В соответствии с предложенными правительством нормативами, объекты коммерческого взаимодействия такого формата остаются на балансе у корпорации, которая, собственно, и является заказчиком рециклинговых услуг. Правда, все сырьевые объемы в подобном случае переводятся со счета 003 на субсчет 10-7. Именно этот регламент описан в Приказе Минфина Российской Федерации от 31.10.2000 № 94Н. Благодаря предложенным выкладкам, можно понять, почему право пользования на, в том числе и готовую продукцию, не меняет изначального владельца.

Проводки по поступлению сырья и материалов из переработки в готовую продукцию

Все операции, выполняемые бухгалтерами исполнителя, в обязательном порядке производятся с задействованием следующих граф и параметров:

- Д 003 — прием ДС, адресованных покупателем рециклинга;

- Д 20 и К 02 — принятие во внимание затрат на перепроизводство;

- К 003 — отгрузка готовых модулей;

- Д 62 и К 90-1 — отражение выручки;

- Д 90-3 и К 68 — начисление НДС;

- Д 90-2 и К 20 — списание себестоимости;

- Д 51 и К 62 — поступление оплаты.

Документальное оформление

Возврат брака по давальческой схеме и проводки по отпуску материалов на сторону — это операции, обладающие целыми перечнями различных классических подводных камней. В их рамках, как правило, задействуется огромное количество документов, оформляемых, в том числе и по типовым формулярам:

- договор подряда, в свободной форме;

- унифицированный стандарт М-15;

- приходный ордер М-4 или аналогичная бумага;

- акты и отчеты, без утверждения правил заполнения со стороны ФНС.

Обратите внимание: как уже говорилось ранее, регламентов, касающихся проработки центрального документального свидетельства (подрядного сертификата), в Гражданском кодексе России не представлено. Стороны сделки могут пользоваться любыми унификатами, подходящими под условия определенного вида коммерческого взаимодействия.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Особенности отражения операций с неиспользованными остатками ДС

Единственное, что не укладывается в общий набор процедур — это когда компания, выступающая в роли давальца, оставляет часть неизрасходованного сырьевого объема исполнителю рециклинговых услуг. Подобное мероприятие, как правило, изначально прописывается в договоре. Поставляемые объемы идут в счет будущей оплаты или, например, отдаются по каким-либо сторонним соображениям руководящего состава заказчика. Тогда организация-подрядчик должна произвести все сопутствующие действия, связанные с приемкой и оприходованием адресованного товара. Здесь вступают в действие все те же забалансовые графы: Д 90, К 68, Д 10-1 и так далее.

Итоги

Услуги по переработке и списанию давальческого сырья и материалов у заказчика в ОКВЭД отражаются максимально подробно. Разобраться с принципами задействования разных строк бухгалтерского учета сможет даже человек, изначально не специализированный на работу с ДС в принципе. Однако наиболее простой вариант для любой компании, функционирующей в рассмотренном правоприменительном поле, заключается в использовании сторонних средств и инструментов, облегчающих все операции. Такими вещами могут стать, скажем, цифровые продукты бренда «Клеверенс» — товароучетные системы, отличным образом подходящие для оптимизации самых разных бизнес-процессов.

Количество показов: 9097

- Опубликовано 04.08.2021 13:18

- Автор: Administrator

- Просмотров: 40294

Зачастую при выполнении строительно-монтажных работ Подрядчик использует материалы Заказчика, переданные ему, как давальческое сырье. При выполнении работ производственного характера такие взаимоотношения не редкость. Ранее мы уже рассматривали ситуацию, целью которой было произвести продукцию из давальческого сырья Заказчика и передать ему эту готовую продукцию, получив при этом оплату за услугу переработки. В настоящей статье обратим внимание на другую ситуацию, целью которой является выполнение Подрядчиком монтажных работ с использованием давальческих материалов Заказчика. В отличие от ситуации, разобранной нами ранее, в данном случае Подрядчик не изготавливает продукцию из материалов Заказчика за вознаграждение. Разберем подробно эту уникальную ситуацию в программе 1С: Бухгалтерия предприятия ред. 3.0.

Документальное оформление

При использовании давальческого сырья порядок обеспечения, документальное оформление и прочие условия в обязательном порядке должны быть оговорены в договоре подряда.

Отметим, что унифицированных форм для оформления передачи и расходования давальческих материалов не существует, поэтому целесообразно согласовать такие документы в договоре.

Как правило, подтверждающими документами выступают:

• накладная на передачу сырья и материалов (можно использовать типовую форму № М-15). Важно указать, что передается давальческое сырье;

• отчет об использовании полученного сырья или материалов (отчет о переработанном сырье).

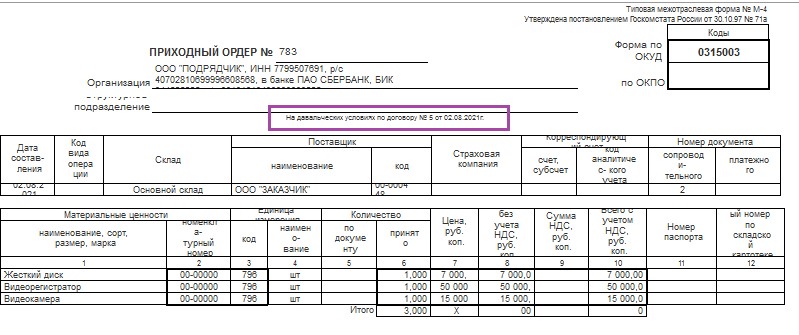

Подрядчик при получении давальческих материалов должен оформить приходный ордер (как правило используют форму № М-4). В данной форме в обязательном порядке указывают, что материалы поступили в организацию на давальческих условиях.

После завершения работ Подрядчик обязан предоставить Отчет о переработанном сырье Заказчику. Заметим, что Подрядчик должен расходовать такое сырье и материалы экономно и бережно. Кроме того, неиспользованные материалы должны быть возвращены Заказчику либо можно уменьшить цену произведенных работ по договору на стоимость оставшихся в распоряжении Подрядчика материалов (такое решение Подрядчик может принять только с согласия Заказчика). А также Подрядчик может оплатить Заказчику стоимость оставшихся у него материалов.

Бухгалтерский учет у Подрядчика

Важный нюанс: при передаче давальческих материалов право собственности на них к Подрядчику не переходит. То есть после передачи они, как и прежде учитываются на балансе Заказчика.

Подрядчик же в свою очередь не может принять на баланс давальческое сырье и материалы и учитывает его на забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договоре подряда или же согласованной с Заказчиком.

Окончив работы, Подрядчик составляет отчет об использованном давальческом сырье и материалах и кредитует забалансовый счет 003.

Налоговый учет у Подрядчика

Так как давальческое сырье и материалы не переходят в собственность Подрядчика, то они не включаются ни в доходы, ни в расходы.

Если же остатки давальческого сырья и материалов остаются у Подрядчика, то в таком случае он может отразить расходы на их приобретение при расчете налога на прибыль, так как он стал собственником этого сырья и материалов.

Отражение таких операций в программе 1С: Бухгалтерии предприятия ред. 3.0

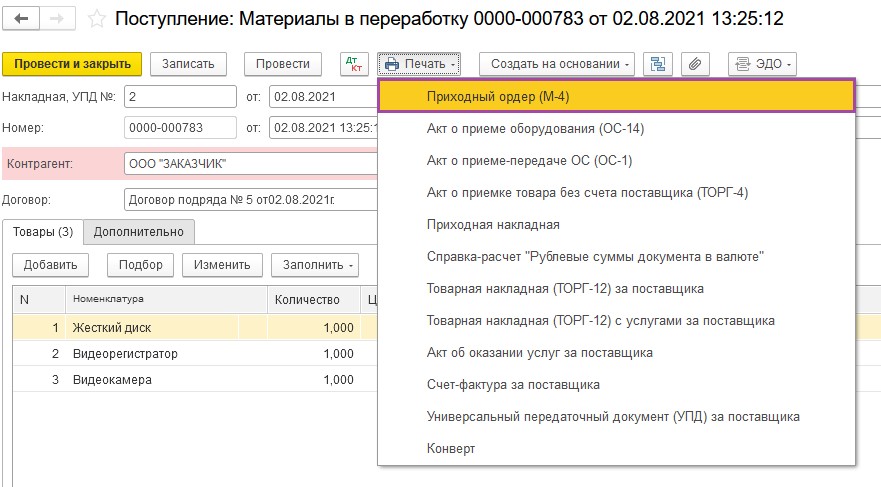

Первое, что необходимо сделать – это отразить поступление давальческих материалов от Заказчика.

Для этого в программе предусмотрен документ «Поступление в переработку».

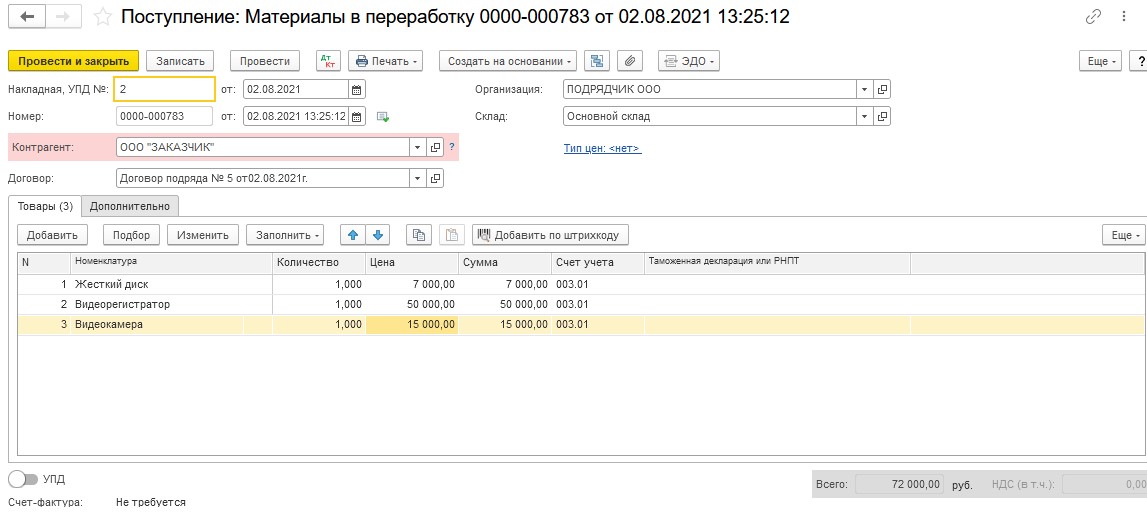

Заполнять документ начинаем с «шапки». Здесь указываем номер входящего документа от Заказчика и дату. Договор выбираем тот, в соответствии с которым осуществлялась передача давальческих материалов.

Обращаем внимание на счет учета 003.01 «Материалы на складе».

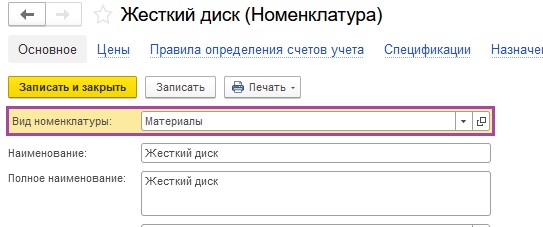

Вид номенклатуры должен быть «Материалы».

Не стоит забывать о Приходном ордере. Этот документ можно вывести на печать с помощью одноименной кнопки.

В Приходном ордере в обязательном порядке указываем: «На давальческих условиях по договору № 5 от 02.08.2021г.»

Такую запись можно сделать только в режиме редактирования печатной формы.

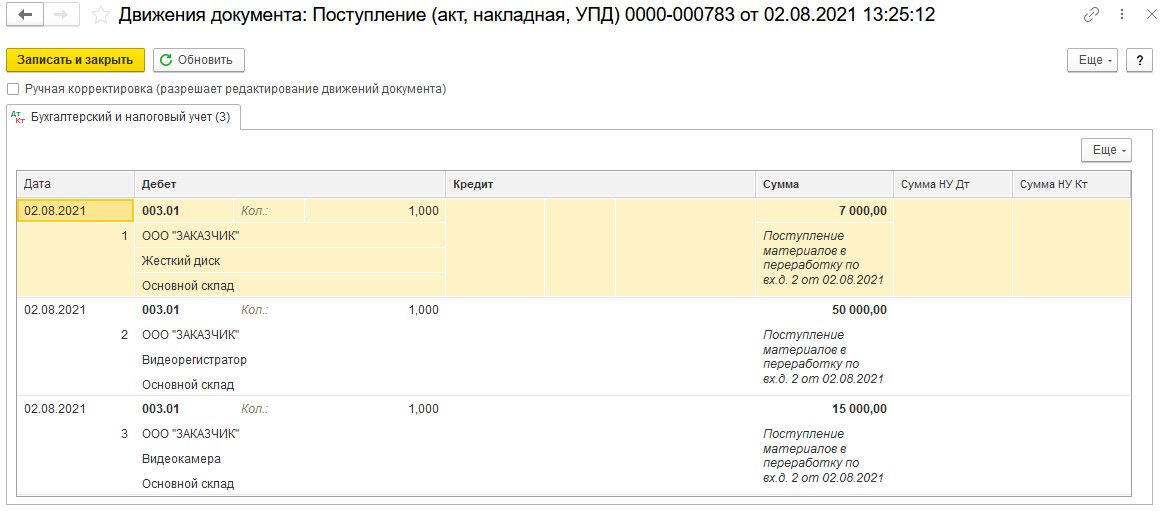

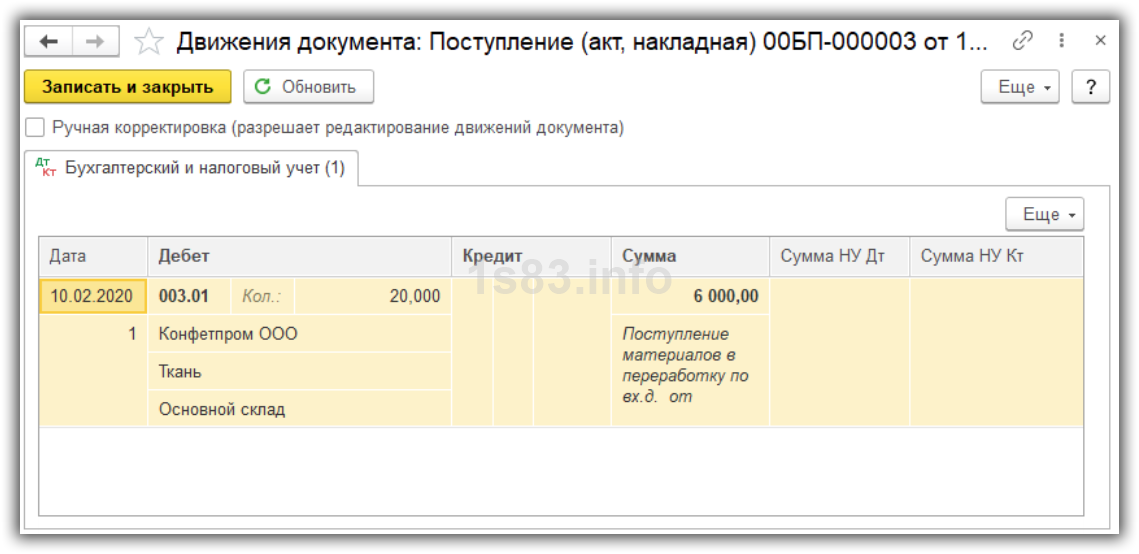

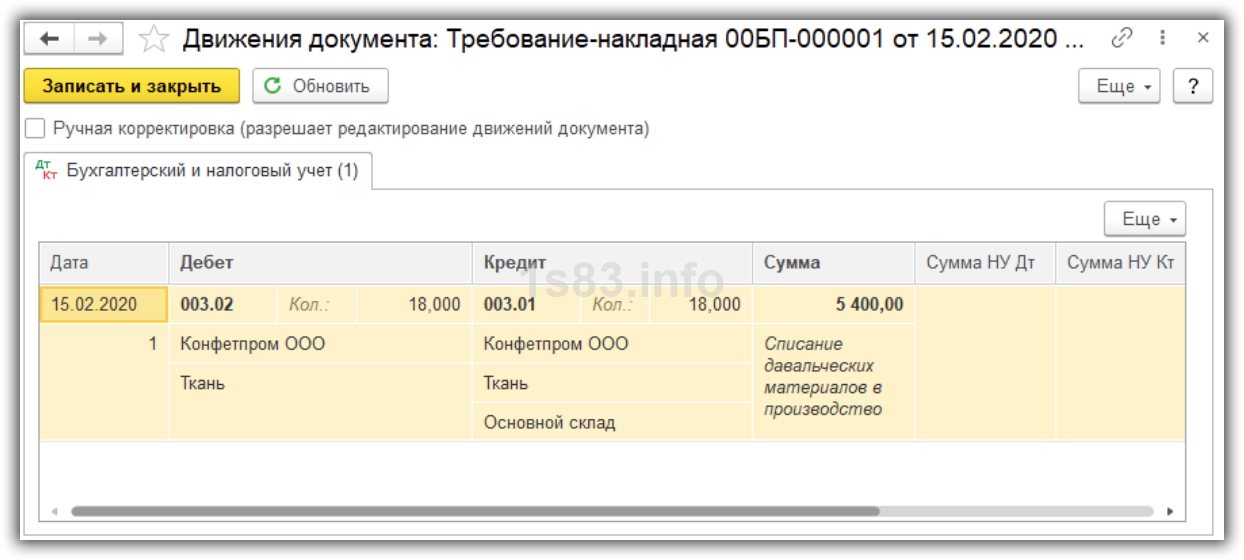

По кнопке можно посмотреть сделанные программой проводки. Напомним, что учет на забалансовых счетах ведется методом прямой записи, а не двойной.

можно посмотреть сделанные программой проводки. Напомним, что учет на забалансовых счетах ведется методом прямой записи, а не двойной.

Видим, что программа корректно отразила поступление давальческих материалов от Заказчика.

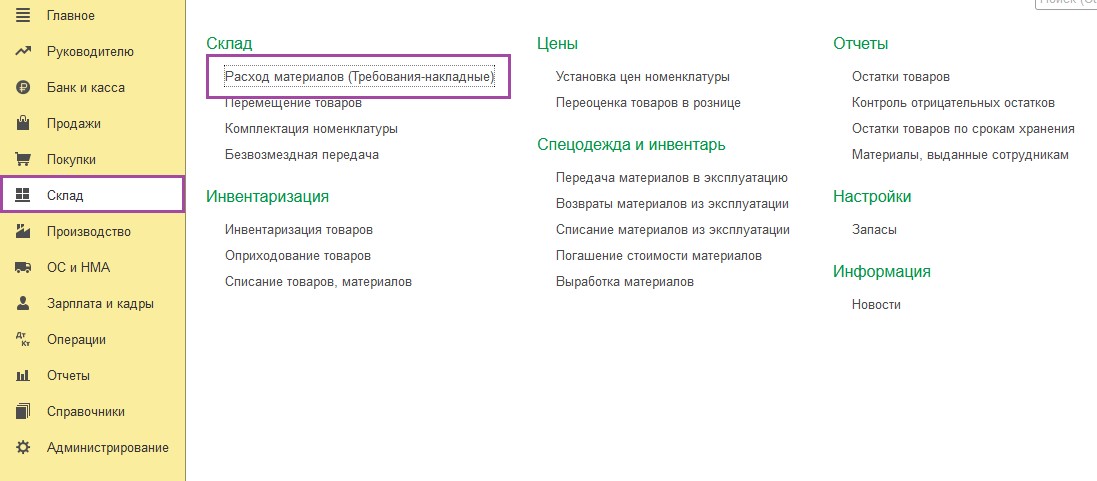

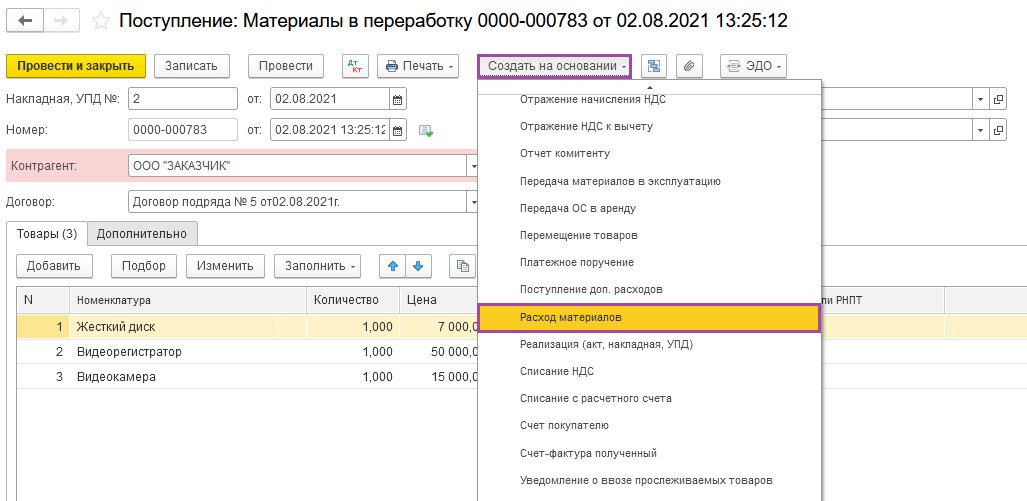

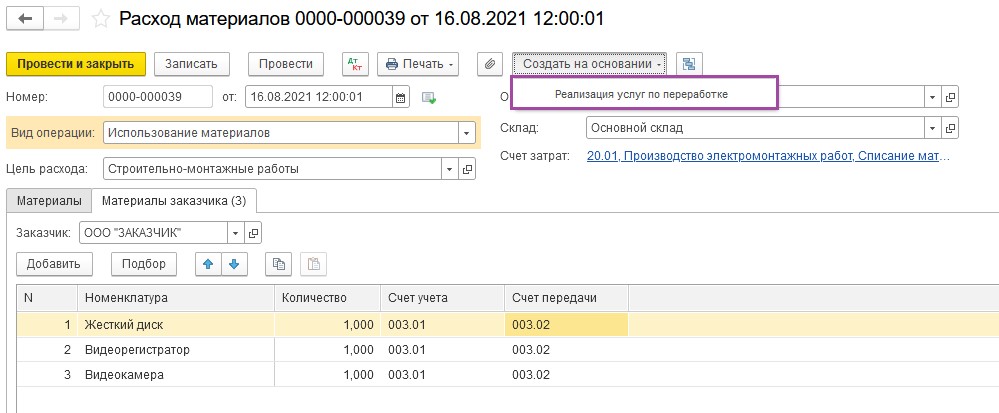

Далее нужно передать давальческие материалы в переработку.

Для этих целей воспользуемся документом «Расход материалов (требования-накладные)».

Удобнее и быстрее всего выйти на этот документ по кнопке

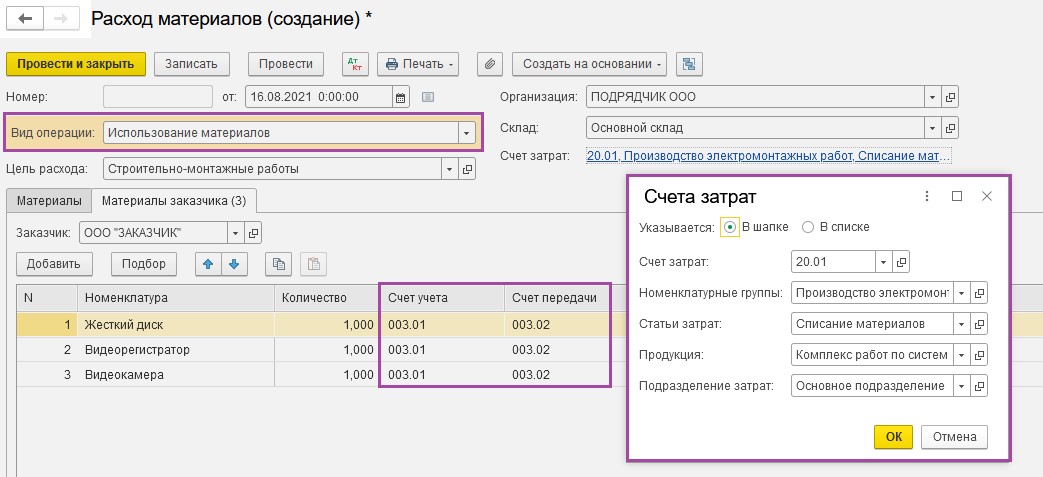

В документе «Расход материалов» выбираем вид операции «Использование материалов».

Указываем счет учета 003.01, а счет передачи — 003.02.

Счет затрат — 20.01.

Статьи затрат – «Списание материалов».

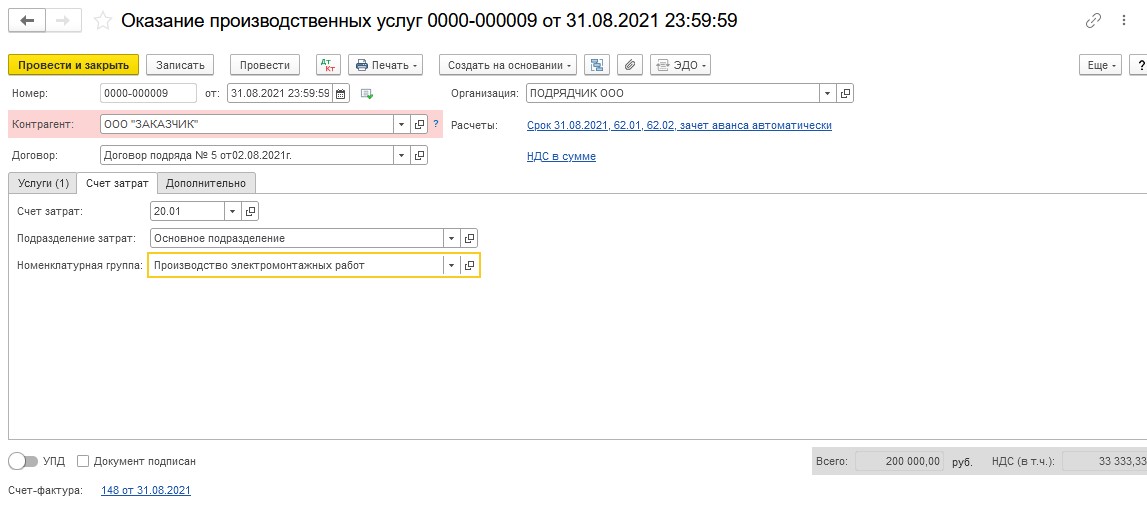

Номенклатурная группа должна быть указана в соответствии с особенностями ведения учета в каждой конкретной организации. В нашем случае – это «Производство электромонтажных работ».

Строка «Продукция» — это те самые работы по договору подряда, на которые были израсходованы давальческие материалы Заказчика. В рассматриваемом примере Подрядчик выполнял работы по производству системы охранной сигнализации периметра.

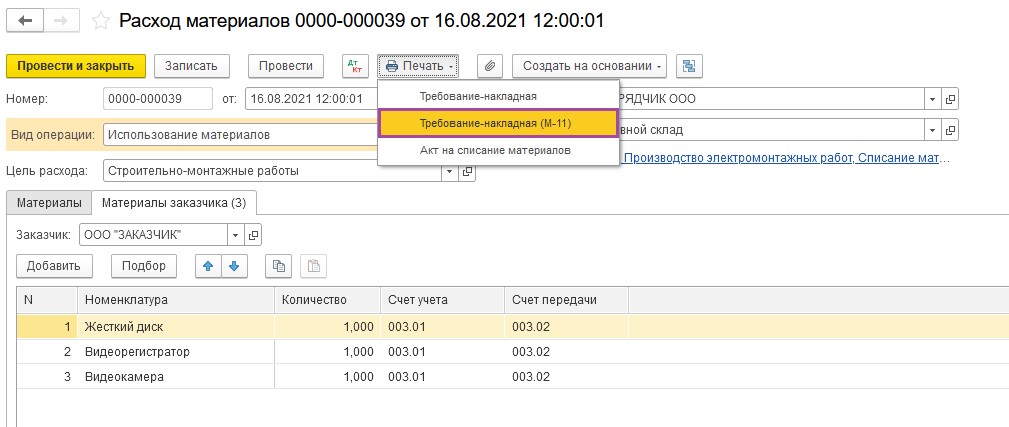

Распечатываем из программы документ Требование-накладная (М-11) или создаем иной документ, который использует организация при передаче материалов в производство, в соответствии с учетной политикой.

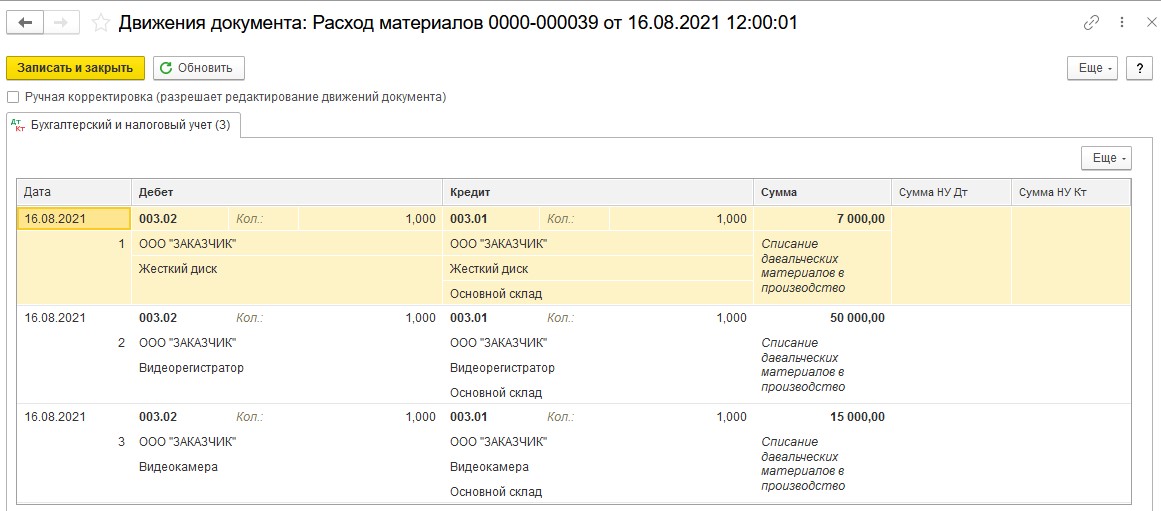

По кнопке посмотрим бухгалтерские записи, созданные документом. Видим, что в программе произошла передача материалов в производство.

посмотрим бухгалтерские записи, созданные документом. Видим, что в программе произошла передача материалов в производство.

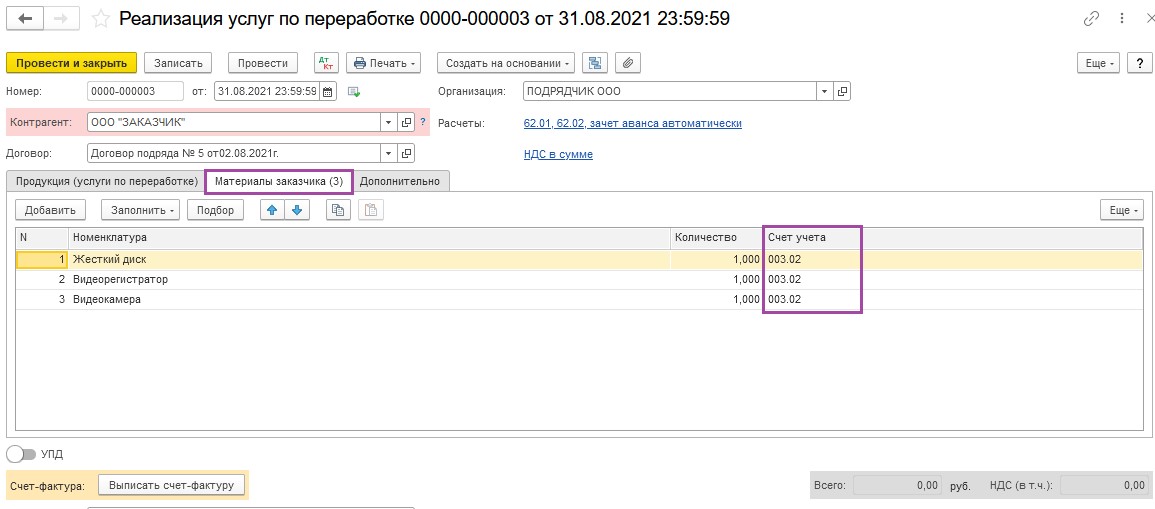

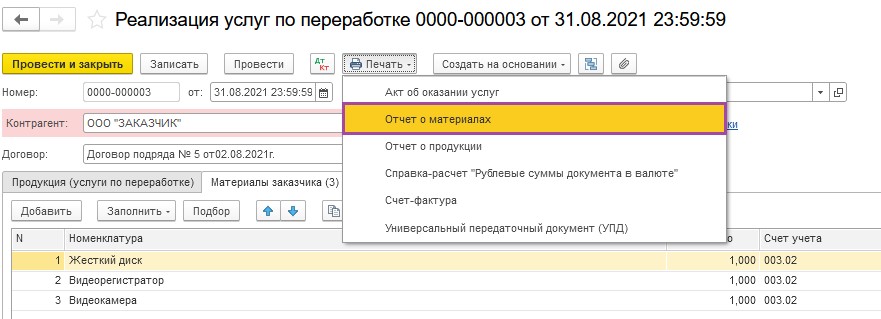

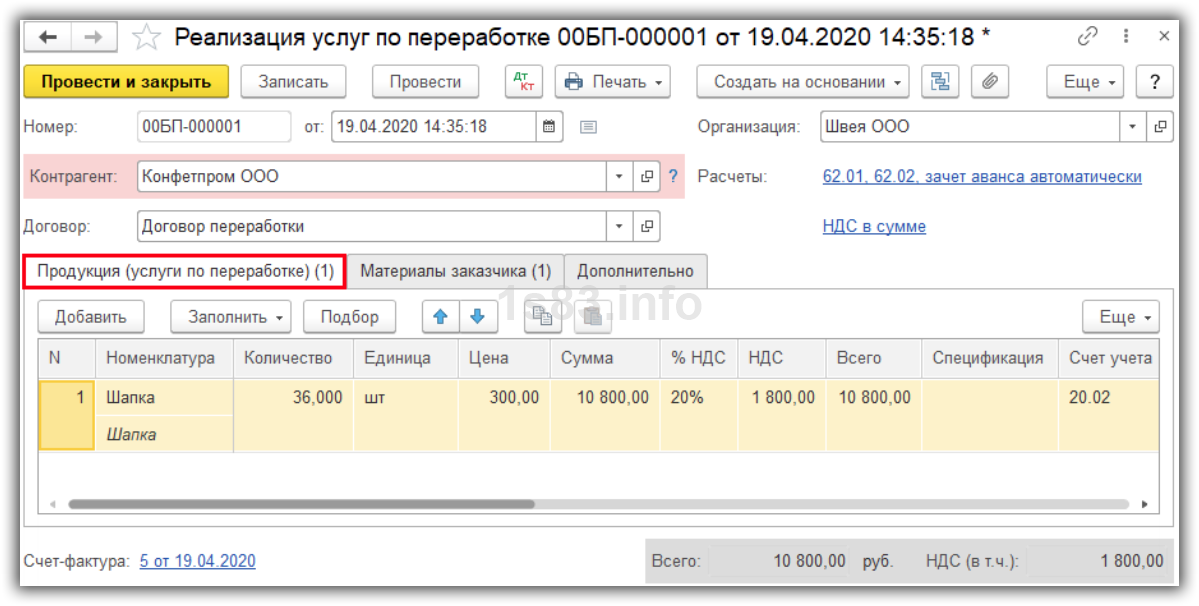

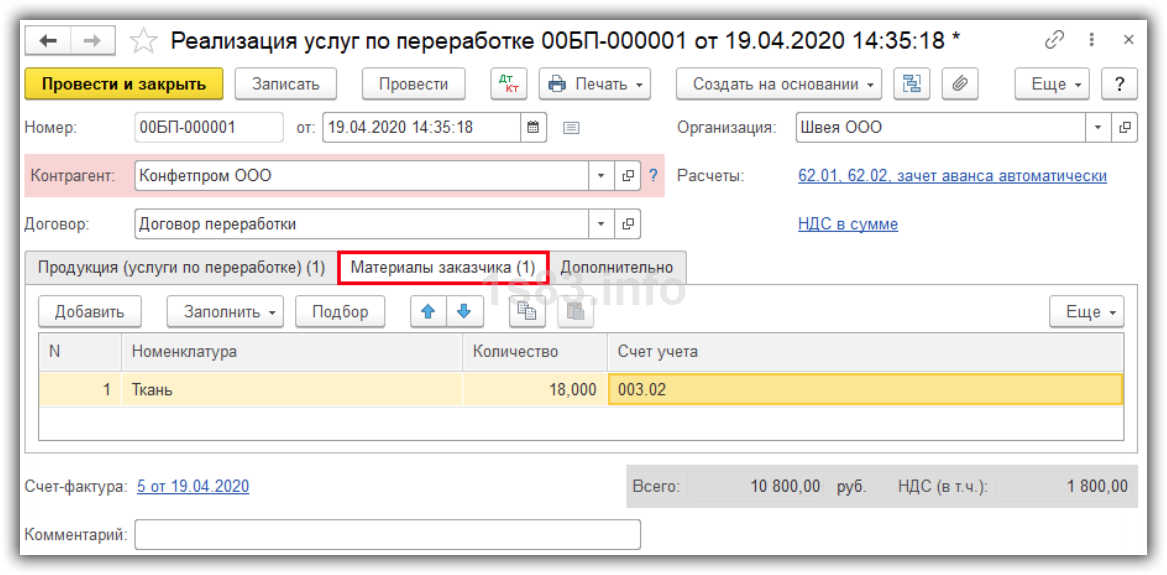

Затем, окончив работы, подрядчик списывает израсходованные давальческие материалы. Для этого следует использовать документ «Реализация услуг по переработке».

Мы воспользуемся уже знакомым методом и создадим такой документ на основании документа «Расход материалов».

В документе «Реализация услуг по переработке» заполняется только вкладка по движению давальческих материалов – «Материалы заказчика». Счет учета — 003.02.

Обращаем внимание: Закладку «Продукция (услуги по переработке)» заполнять не нужно, так как данным документом Подрядчик не оформляет реализацию выполненных им работ. Для этого в программе будет создан отдельный документ «Оказание производственных услуг».

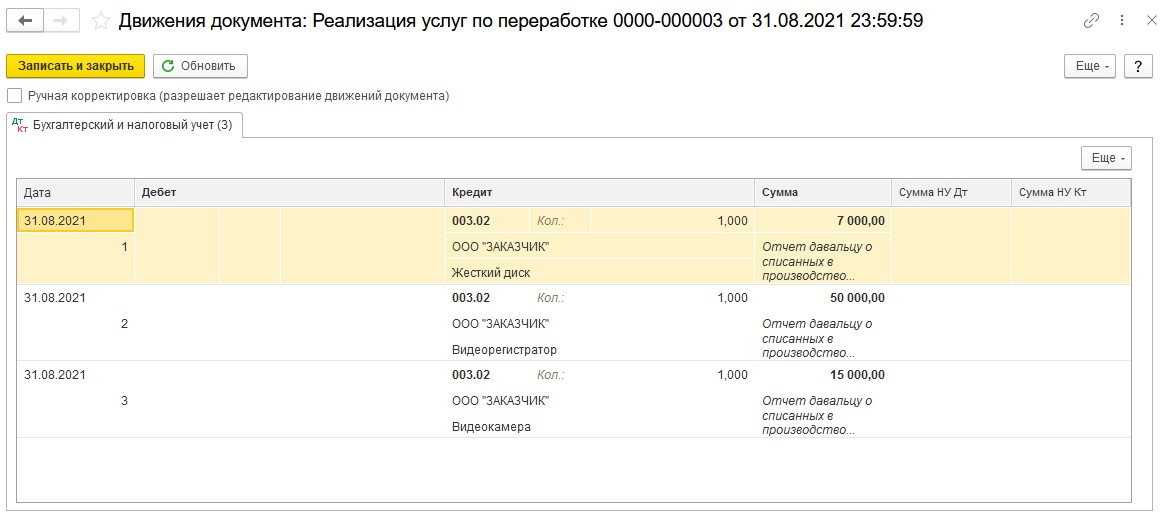

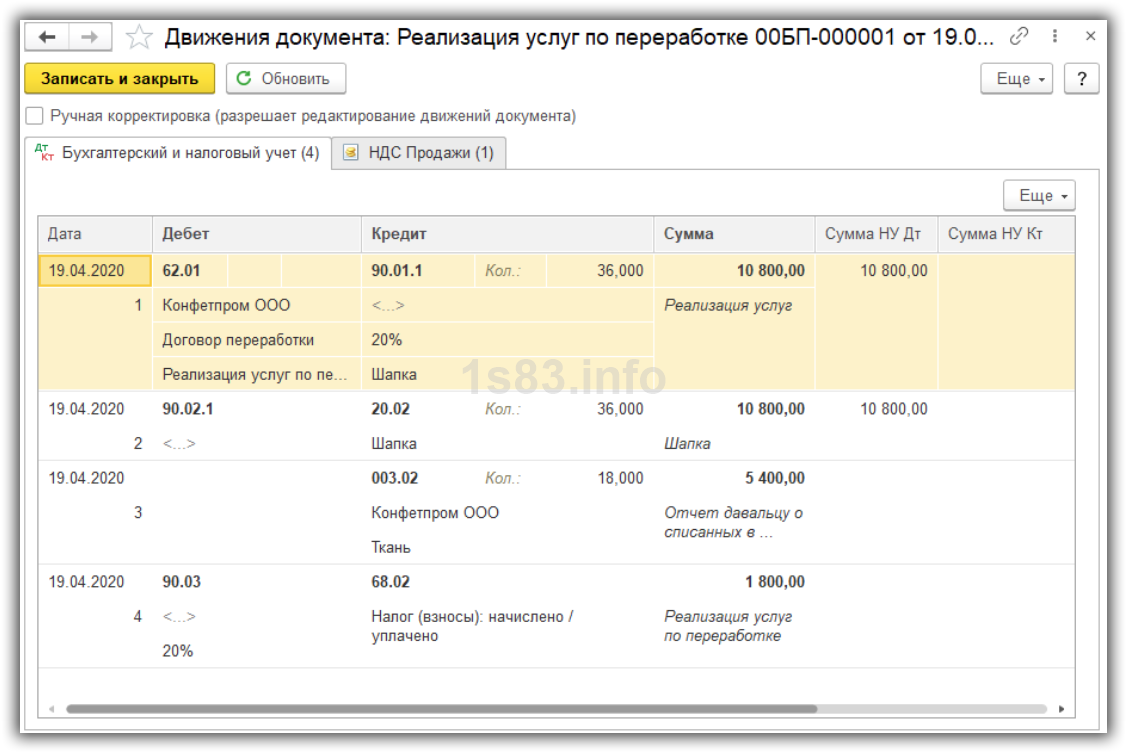

По кнопке посмотрим сформированные документом проводки.

посмотрим сформированные документом проводки.

Видим, что программа кредитует забалансовый счет 003.02, что и требовалось сделать Подрядчику при окончании работ.

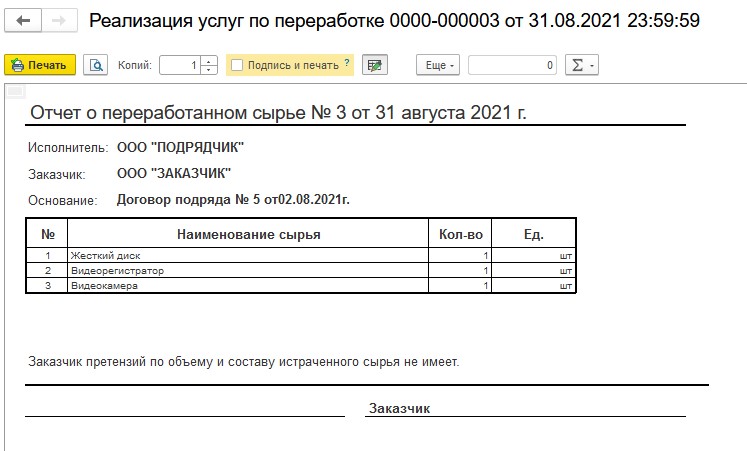

Если иное не прописано в договоре подряда, то можно воспользоваться печатной формой «Отчет о материалах» в целях документального оформления использования полученных от Заказчика материалов.

Такой отчет следует распечатать и подписать с Заказчиком.

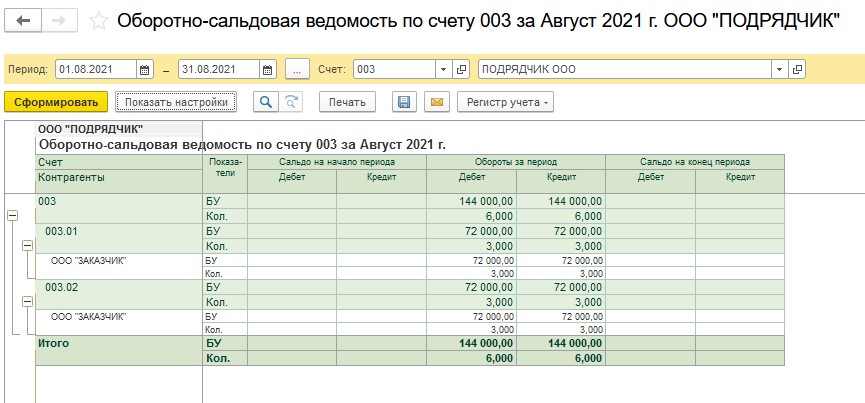

Для контроля проведенных в программе операций воспользуемся отчетом Оборотно-сальдовая ведомость по счету 003. В настройках поставим «галочку» по субсчетам и проанализируем данные.

Видим, что операции отражены в учете корректно. Счета сальдо на конец периода не имеют.

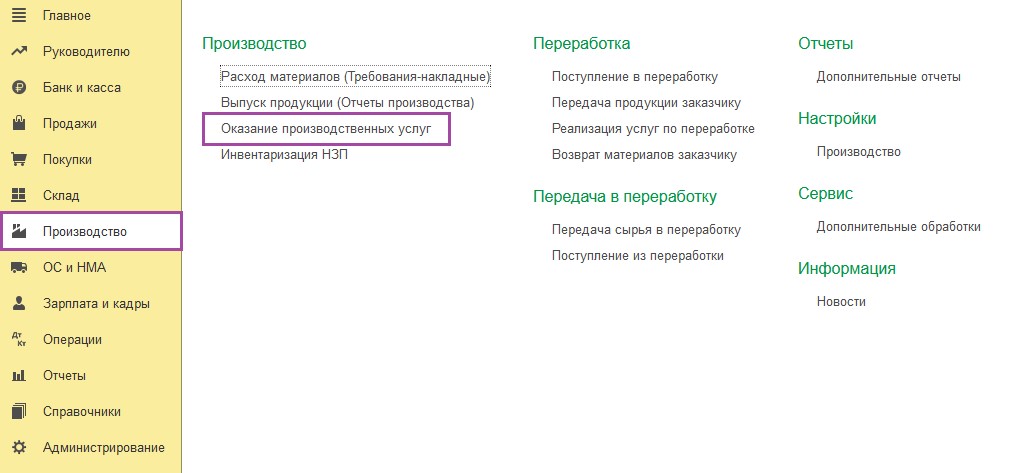

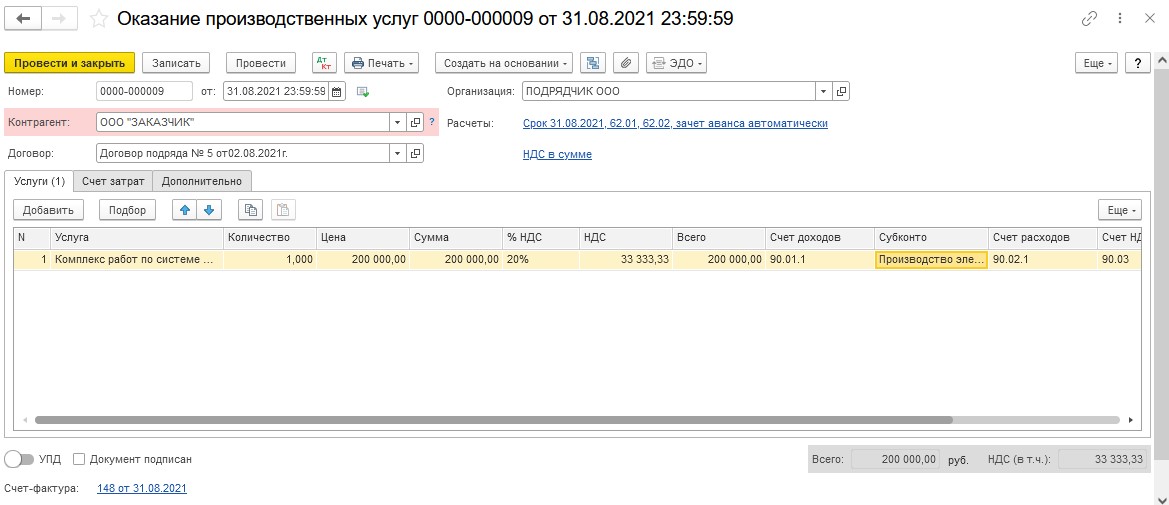

Осталось реализовать работы Подрядчика Заказчику. Для этого создадим документ «Оказание производственных услуг».

При заполнении документа выбираем необходимую нам номенклатуру (с видом – «Услуги»). Уделяем особое внимание графе «Субконто». Здесь необходимо выбрать нужную номенклатурную группу. Проверяем счета учета и выписываем счет-фактуру.

Далее переходим на закладку «Счет затрат» и заполняем поля формы.

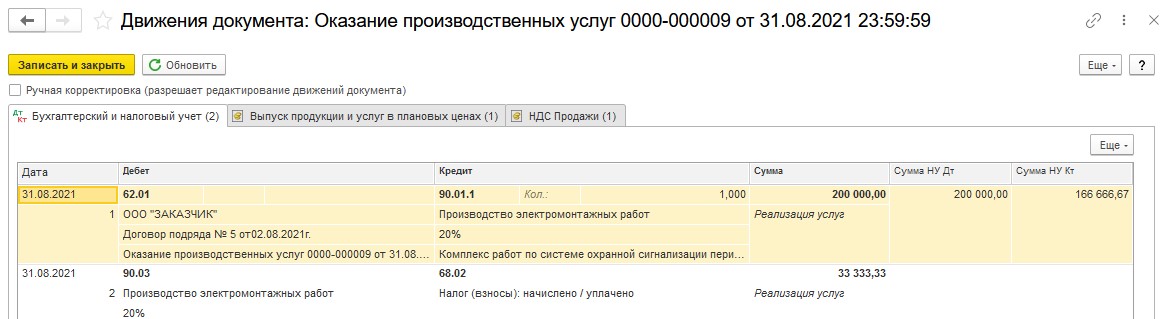

По кнопке проверяем правильность отражения в программе операции.

проверяем правильность отражения в программе операции.

В статье мы подробно разобрали ситуацию, при которой Подрядчик выполнил монтажные работы, оговоренные в договоре подряда с Заказчиком. При этом Подрядчик использовал в процессе производства работ давальческие материалы, переданные ему Заказчиком.

Как стало понятно, при надлежащем оформлении операций в программе, можно с легкостью оформить все необходимые подтверждающие документы, что существенно упростит работу бухгалтера.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Организация может передавать на сторону материалы для дальнейшей переработки и изготовления продукции. Такие материалы называются давальческими. Как происходит процесс:

- одна организация (заказчик) передает материалы, при этом остается собственником;

- другая организация (переработчик) изготавливает продукцию и передает ее заказчику вместе с оставшимися материалами;

- за свои услуги переработчик получает вознаграждение.

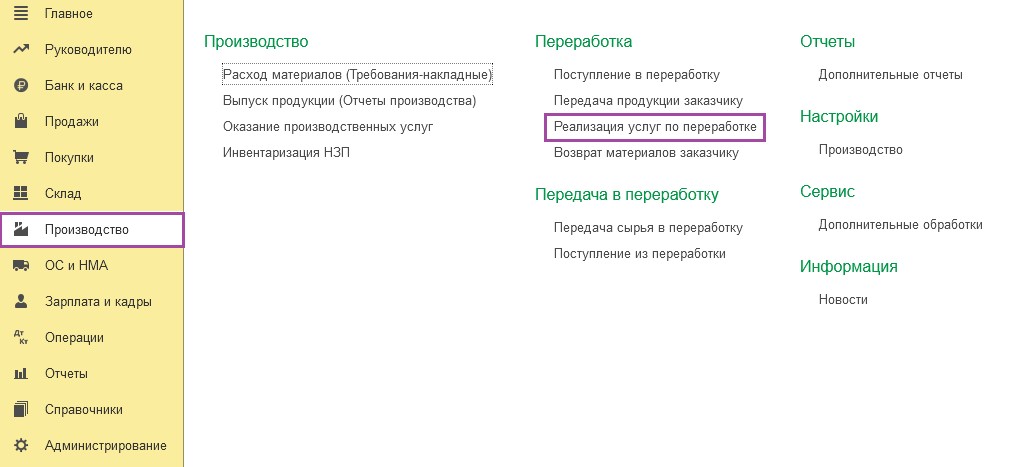

В программе 1С 8.3 Бухгалтерия автоматизирован учет и на стороне заказчика, и на стороне переработчика. Функционал находится в разделе “Производство”.

Рассмотрим подробнее порядок действий.

Содержание

- Действия у заказчика

- Передача сырья в переработку

- Поступление из переработки

- Действия у переработчика

- Поступление в переработку

- Требование-накладная: передаём материалы в производство

- Отчет производства за смену

- Передача продукции заказчику

- Реализация услуг по переработке

- Возврат материалов заказчику

Действия у заказчика

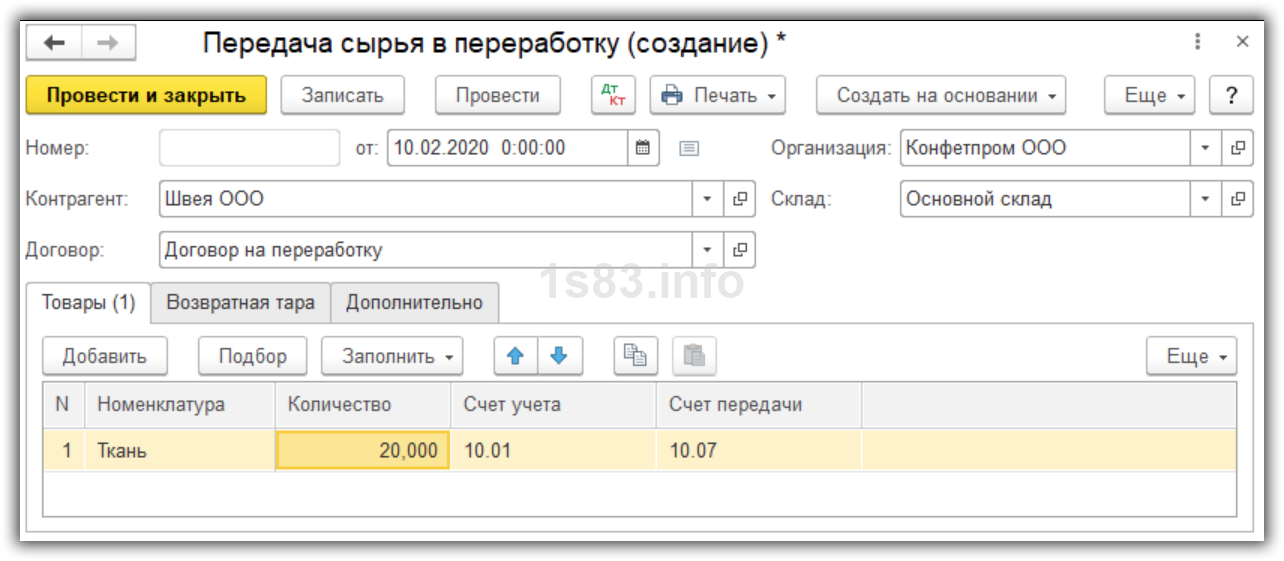

Передача сырья в переработку

Создадим документ “Передача сырья в переработку”.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

Проводки:

Поступление из переработки

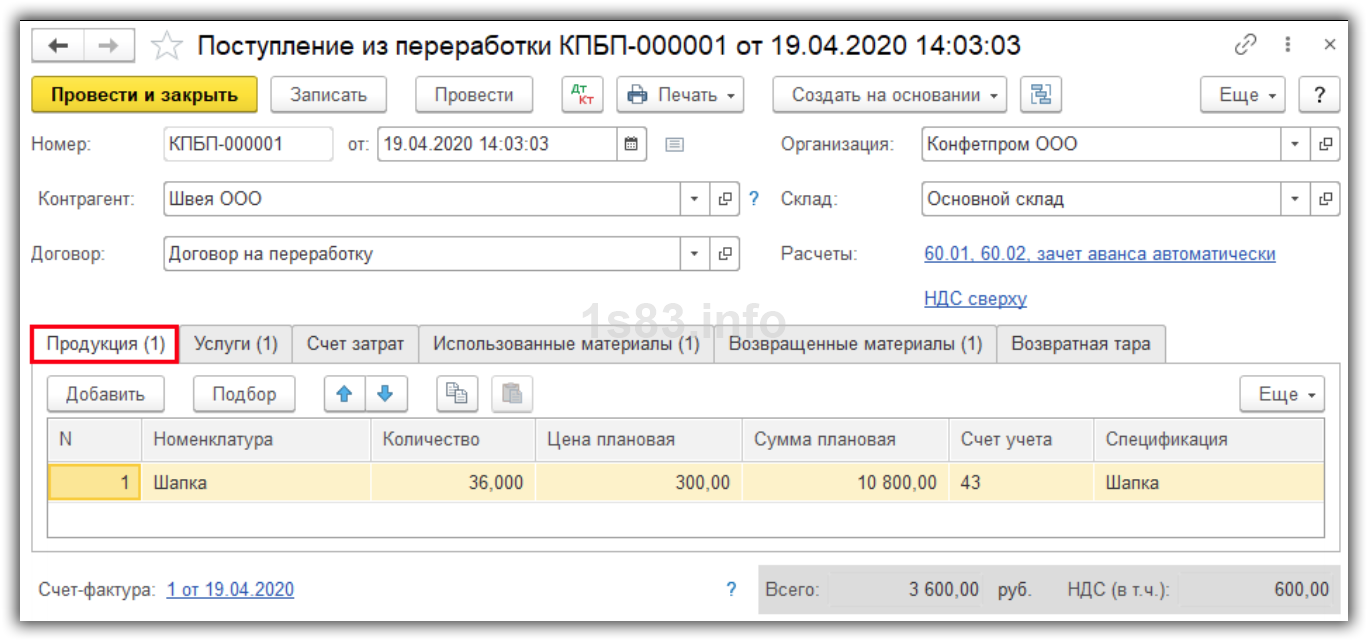

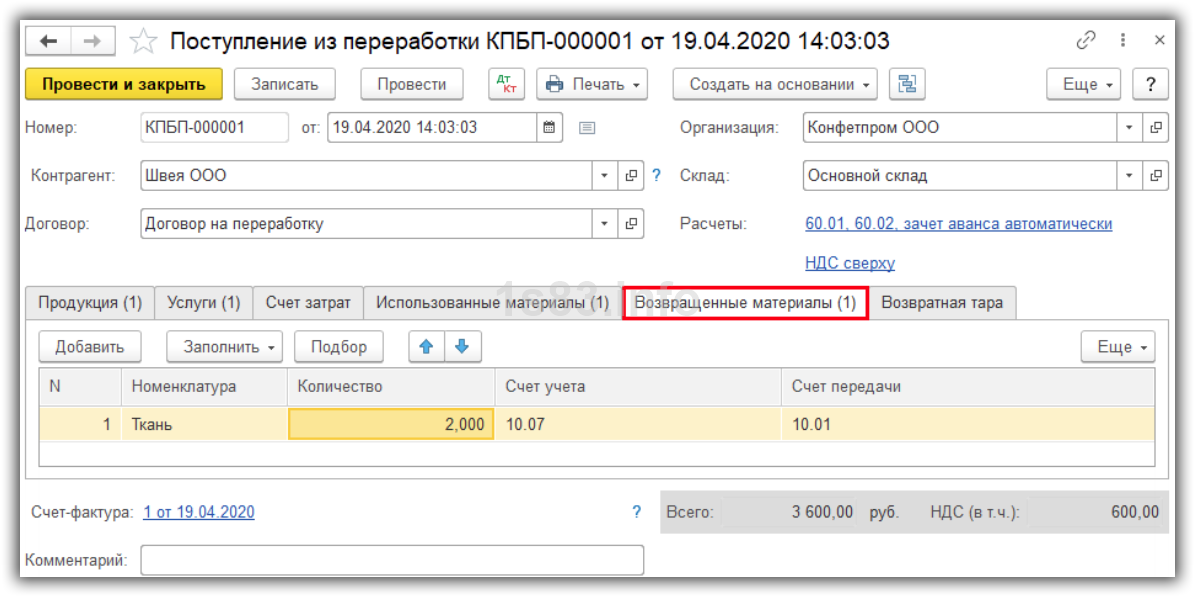

Создадим документ “Поступление из переработки”.

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

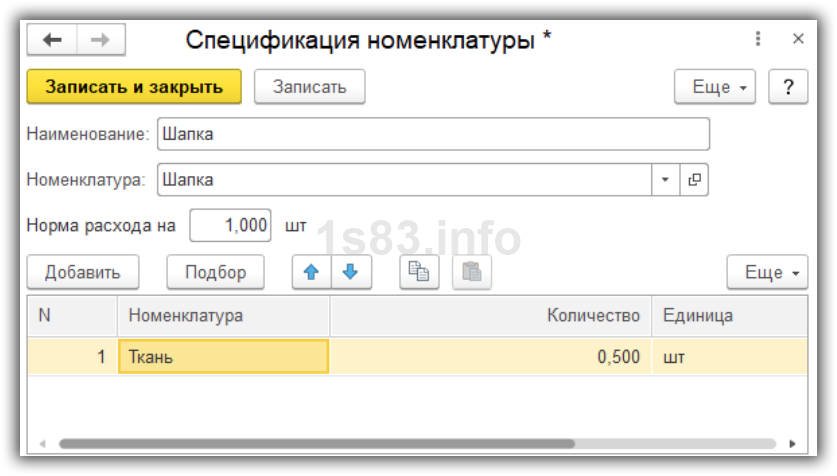

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

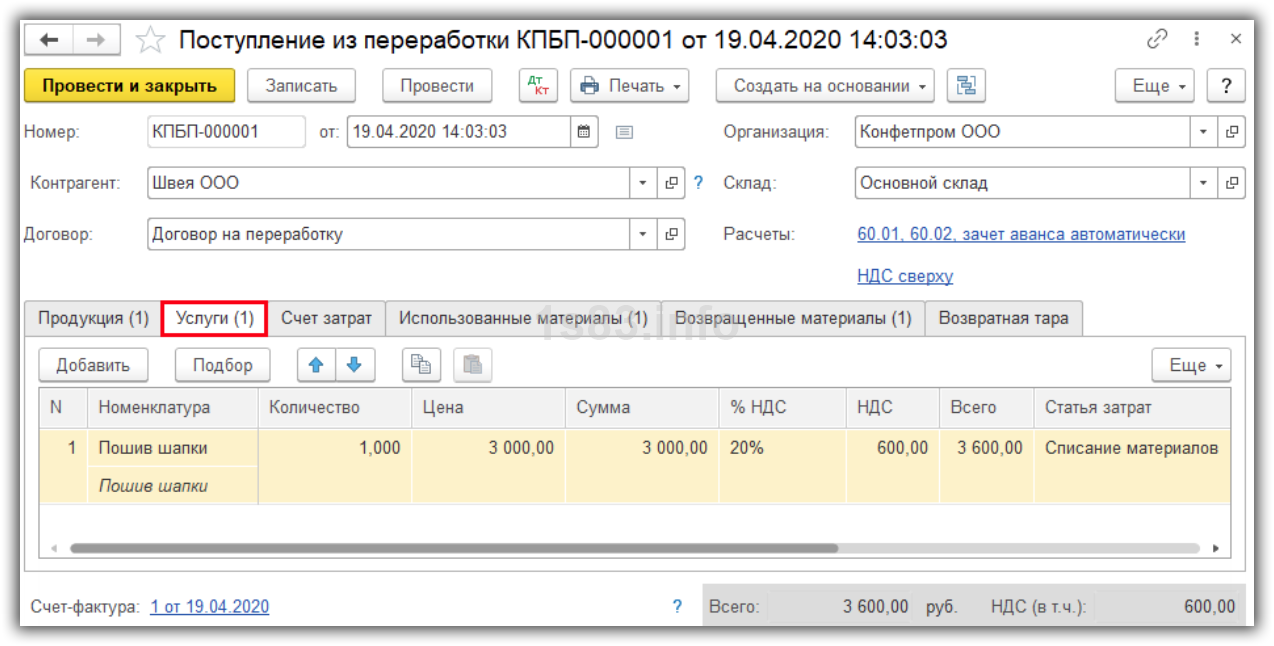

На закладке “Услуги” отразим стоимость услуги переработчика.

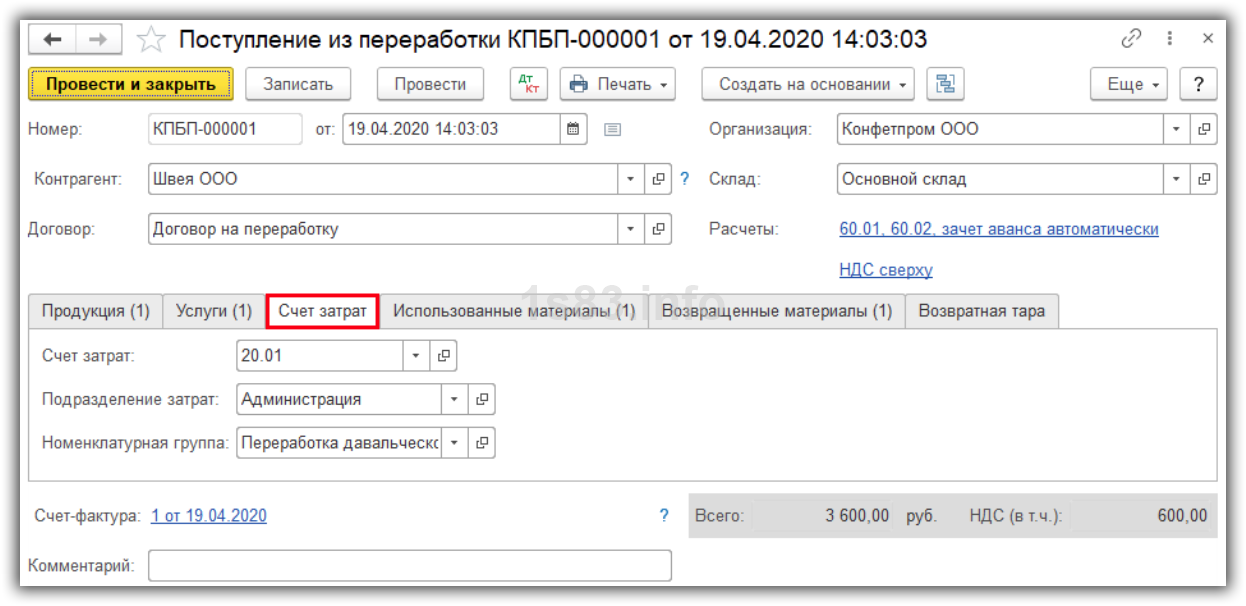

Укажем счет затрат и аналитику по нему.

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

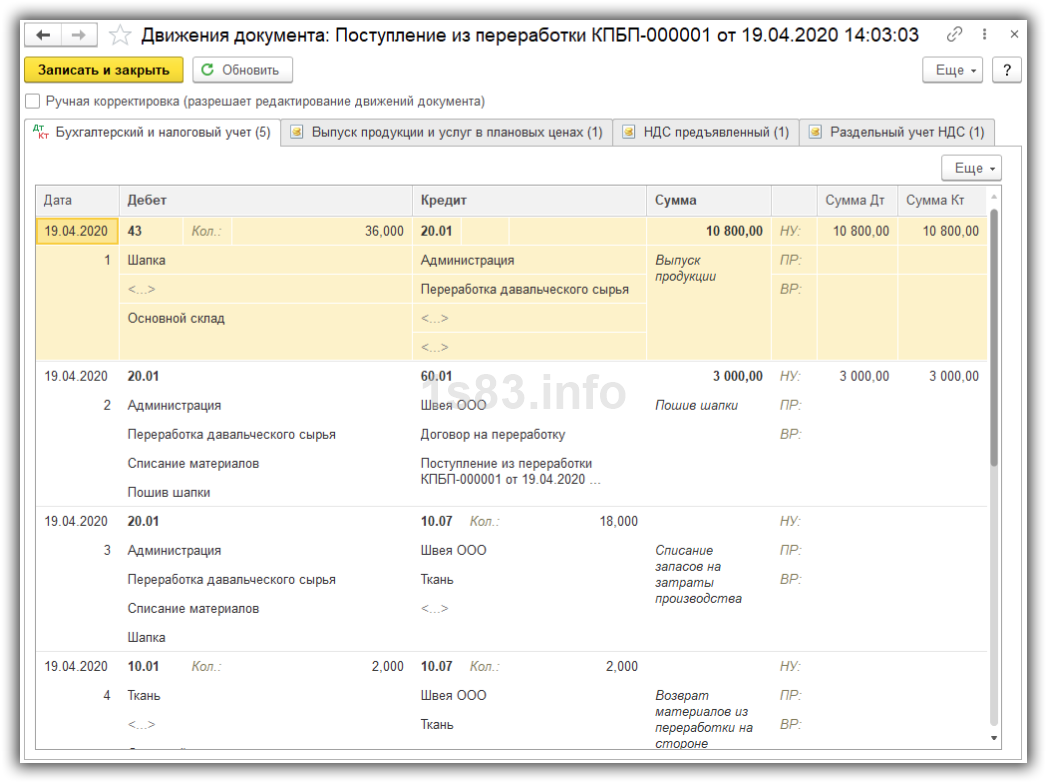

Проведем документ и посмотрим проводки.

Действия у переработчика

Поступление в переработку

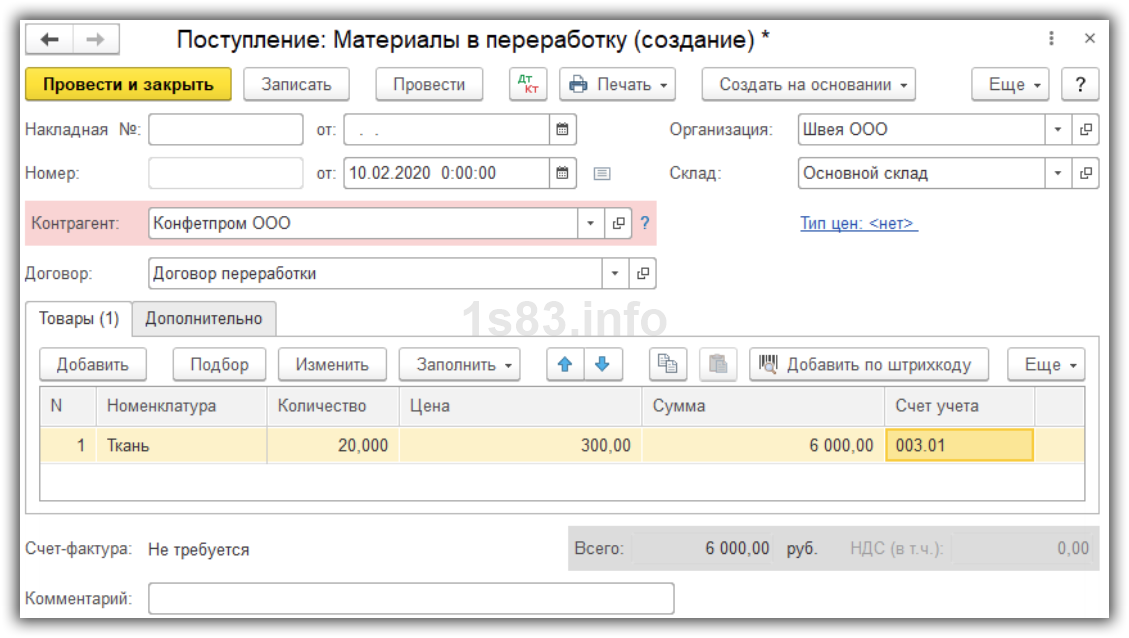

Создадим документ “Поступление в переработку”.

Порядок заполнения:

- Указываем дату, склад, заказчика и его договор.

- Выбираем материал для переработки, указываем его количество, цену и стоимость.

- Счет учета ставим 003.01 “Материалы на складе” — он является забалансовым.

Сохраняем документ.

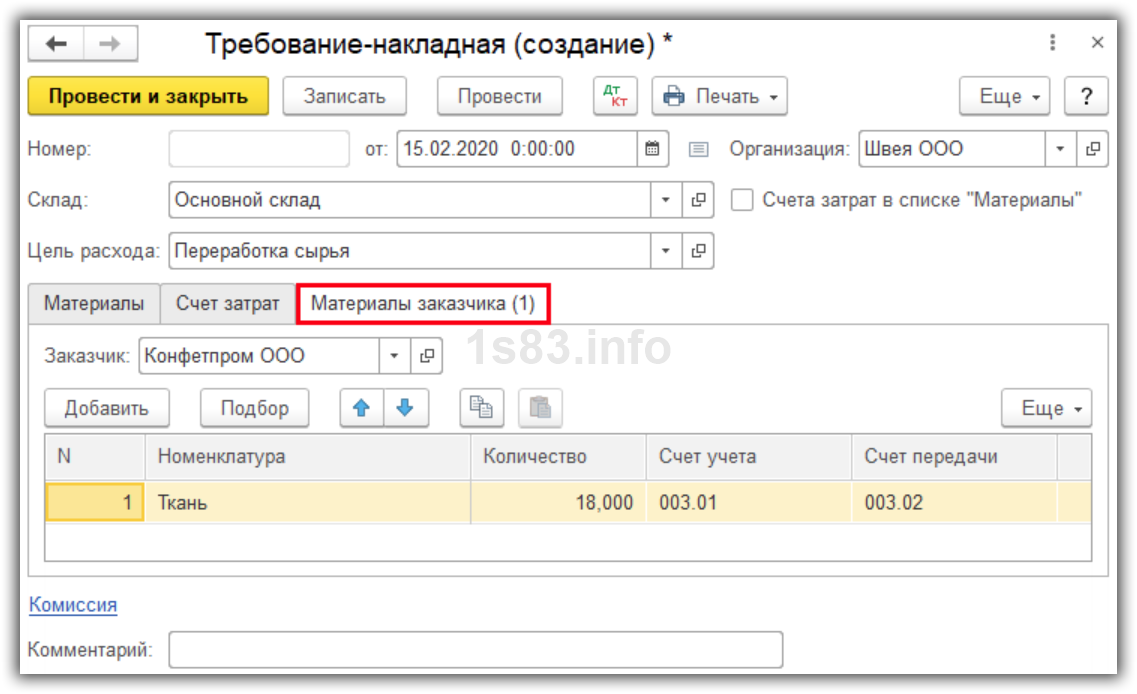

Требование-накладная: передаём материалы в производство

Далее передаем материалы в производство документом “Требование-накладная».

Передаваемые материалы указываем на закладке “Материалы заказчика”.

Счет учета 003.01, счет передачи 003.02.

Проводки:

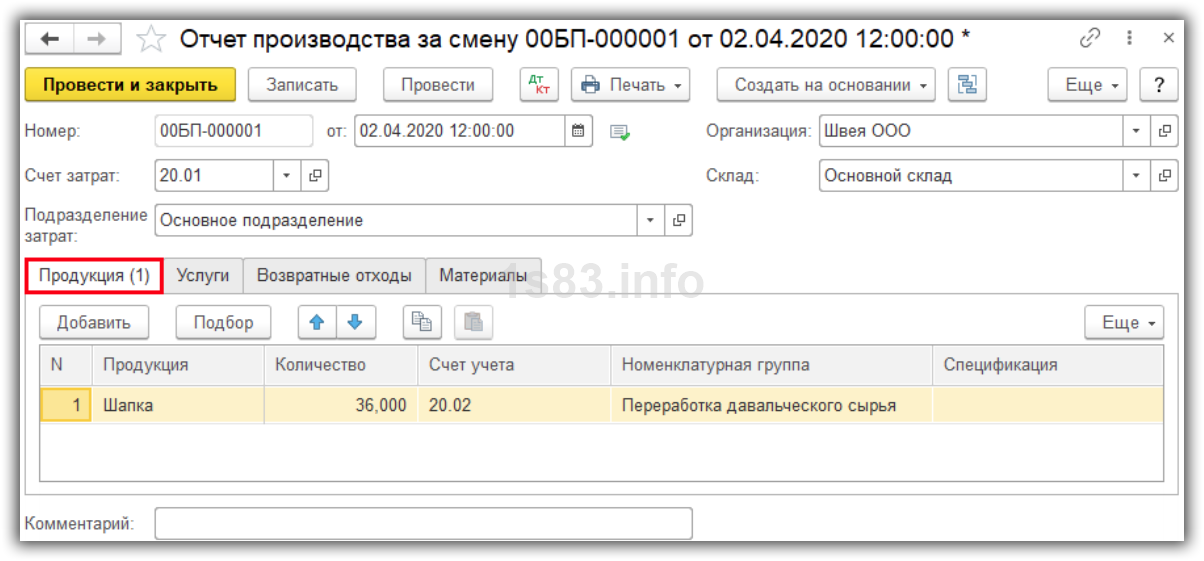

Отчет производства за смену

После изготовления продукции создадим документ “Отчет производства за смену”. Указываем, какую продукцию мы изготовили, и ее количество. Учитываем на счете 20.02 “Производство продукции из давальческого сырья”.

Также указываем счет затрат и подразделение. Сохраняем документ.

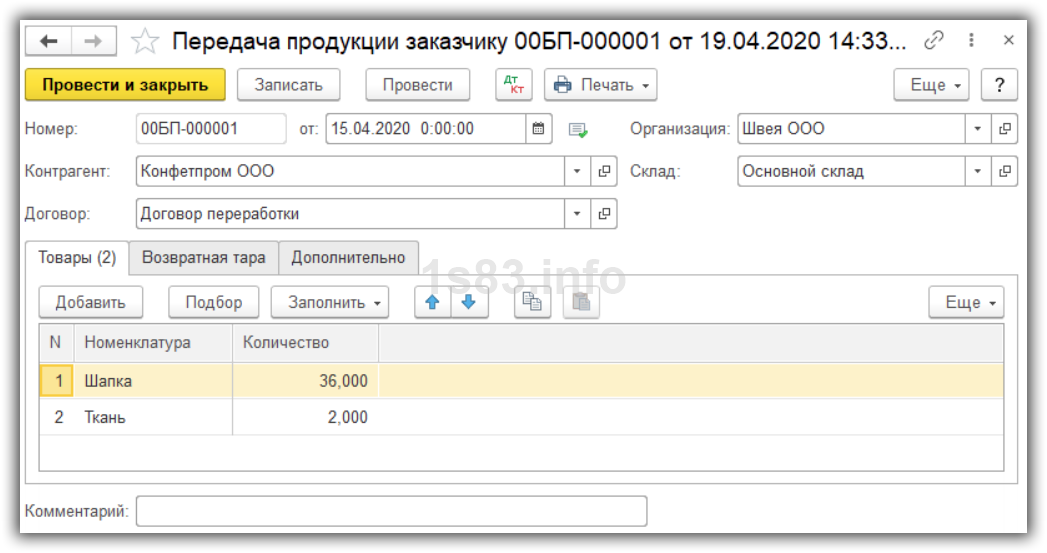

Передача продукции заказчику

Создадим документ “Передача продукции заказчику”. Документ проводок не делает, используется только для печати накладной.

Указываем продукцию и остатки материалов, которые передаем заказчику.

Реализация услуг по переработке

Создадим документ “Реализация услуг по переработке”.

Порядок заполнения:

- Указываем дату и заказчика.

- Указываем передаваемую продукцию.

- Указываем количество потраченных материалов.

Сохраняем документ.

Возврат материалов заказчику

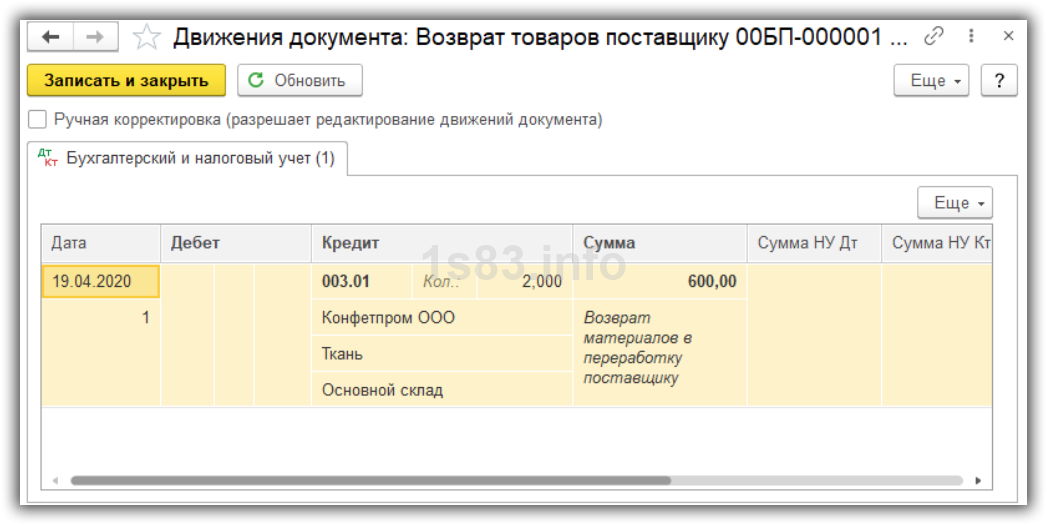

Оставшиеся материалы возвращаем документом “Возврат материалов заказчику”.

Выбираем документ поступления и на его основании заполняем закладку “Материалы”. Указываем, сколько материалов осталось.

Какие бывают операции с ДС

С давальческим сырьем проводятся различные операции. Это может быть:

- переработка нефти с целью получения горюче-смазочных материалов;

- переработка сельскохозяйственной продукции с целью получения консервации, круп, муки, масла и т. д.;

- переработка полиэтилена в гранулах с целью получения ПВХ-продукции;

- строительство объектов или ремонт техники;

- прочее.

Основной целью для давальца (заказчика) является получение готовой продукции (полуфабрикатов) с заданными характеристиками из переданного переработчику (исполнителю) сырья/материалов.

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003. А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи.

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (п. 23 ФСБУ 5/2019 «Запасы», до 2021 г. — пп. 5, 7 ПБУ 5/01).

Важно! С 01.01.2021 правила учета МПЗ регулируются ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Нюансы учета МПЗ по ФСБУ 5/2019 описаны в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к КонсультантПлюс, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к КонсультантПлюс, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

О форме М-4 читайте материал «Документальное оформление материально-производственных запасов».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Как составить отчет об использовании давальческого сырья, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Подробнее о документообороте на складе читайте в нашей статье «Ведение документооборота по складскому учету материалов».

Особенности отражения операций с неиспользованными остатками ДС

При выполнении некоторых видов работ, например, изготовлении из металлопроката конструкций, у исполнителя часто остаются неиспользованные материалы. Поэтому могут возникать и дополнительные проводки по отражению операций с этими остатками у исполнителя и заказчика-давальца.

Пример

На забалансовом счете исполнителя после переработки ДС остались материалы. В зависимости от договоренности между контрагентами возможны такие ситуации, отображаемые следующими проводками.

У исполнителя:

- Дт 10 Кт 91 — отражены возвратные отходы, которые были безвозмездно переданы исполнителю (в этом и далее случаях — по соглашению с заказчиком-давальцем);

- Дт 10 Кт 60 (76) — оприходованы остатки ДС, переданные от давальца в счет расчетов за работы (на сумму стоимости передаваемого ДС без НДС);

- Дт 19 Кт 60 (76) — на сумму НДС по передаваемому ДС;

- Дт 60 (76) Кт (62) — взаимозачет стоимости ДС (с НДС) в счет оплаты работ, выполненных для давальца.

У заказчика:

- Дт 10.1 Кт 10.7 — оприходованы давальцем возвращенные исполнителем материалы, которые не были им использованы или остались после переработки;

- Дт 62 (76) Кт 90 — остатки ДС у исполнителя у исполнителя переданы ему в счет оплаты работ (с НДС);

- Дт 90 Кт 10.7 — на сумму стоимости передаваемых материалов, оставшихся после переработки, без НДС;

- Дт 90 Кт 68 — начислен НДС по передаваемым остаткам;

- Дт 60 Кт 62 (76) — взаимозачет стоимости ДС с НДС в счет оплаты услуг по переработке.

Об оформлении договора о зачете взаимных требований читайте в материале «Договор взаимозачета между организациями – образец».

Итоги

В бухучете заказчик и исполнитель услуг по переработке ДС отражают по-разному. Заказчик не списывает материалы/сырье, переданные в переработку, с баланса, а отражает операцию по передаче давальцу на субсчете 10.7. Переработчик учитывает поступившее ДС не в балансе, а на забалансовом счете 003.

Особенностью учета ДС является то, что в налоговом учете операции по движению ДС, связанные с переработкой, не отражаются. Полученное вознаграждение за выполненные по переработке ДС услуги считается выручкой от реализации у исполнителя и расходами, увеличивающими стоимость материалов, передававшихся в обработку, у давальца.

Передача ДС в переработку обычно осуществляется по накладной, оформленной по форме М-15, с отметкой о том, что сырье является давальческим.

Оприходование ДС на складе у исполнителя, а также продукции переработки на складе заказчика производится с оформлением приходных ордеров по форме М-4. На всей первичной документации, формирующейся у исполнителя, делается отметка о том, что это давальческое сырье.

Факт использования ДС при переработке отражается в отчете исполнителя. Произведенная из ДС продукция, а также непереработанные остатки и возвратные отходы передаются по актам приема-передачи с указанием количества и стоимости.

Содержание страницы

- Как работает давальческая схема

- Отличия давальческой схемы от других форм изготовления продукции

- Договор подряда и другие документы при давальческой схеме

- Бухгалтерский учет при давальческой схеме

Существует способ, позволяющий получать готовую продукцию без наличия соответствующих мощностей по его производству. Это давальческая схема работы, при которой владелец мощностей обрабатывает сырье, предоставляемое заказчиком. Это удобно и выгодно обеим сторонам сделки. Единственные, кто чаще других предъявляют претензии к такому сотрудничеству, – это налоговые службы. Однако риск налоговых неприятностей можно снизить, если правильно соблюдать все тонкости работы и оформления по давальческой схеме.

Рассмотрим особенности функционирования давальческой схемы, а также правила ее бухгалтерского учета и нюансы налогообложения.

Вопрос: Как в учете подрядчика отражать операции по договору на переработку материалов заказчика (давальческого сырья) или на выполнение работ с их использованием?

Посмотреть ответ

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

- произведено давальцем самостоятельно;

- приобретено из любых источников;

- получено по условиям какой-либо сделки.

Вопрос: Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке?

Посмотреть ответ

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Вопрос: Какие суммы включаются в налоговую базу по НДС при реализации услуг по производству товаров из давальческого сырья (п. 5 ст. 154 НК РФ)?

Посмотреть ответ

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Вопрос: Включается ли стоимость переданных подрядчику давальческих материалов (оборудования) в налоговую базу по НДС при выполнении строительно-монтажных работ для собственного потребления (п. 2 ст. 159 НК РФ)?

Посмотреть ответ

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

Как провести инвентаризацию давальческих материалов?

ВАЖНО! Образец отчета об использовании давальческого сырья (материалов) от КонсультантПлюс доступен по ссылке

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

Март 2016 года:

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

Апрель 2016 года:

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).