При экспорте в Белоруссию декларация по НДС в 2023 году заполняется по особому алгоритму. Необходимо учесть ряд особенностей и грамотно подойти к сбору документов. Об этом расскажем в нашем материале.

Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

Белоруссия входит в Таможенный союз (ТС) и подчиняется правилам, действующим на территории стран — участниц ТС. При экспорте товаров российскими поставщиками на территорию этой республики нужно выполнять нормы соответствующих НПА:

- П. 1 ст. 72 Договора о Евразийском экономическом союзе (подписанного 29.05.2014) — этим пунктом определено, что при взаимной торговле между странами — участницами ТС взимание косвенных налогов происходит по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от акцизов при экспорте товаров.

- Приложение № 18 к Договору о Евразийском экономическом союзе (ЕАЭС) — в нем описан порядок взимания косвенных налогов при экспорте товаров и механизм контроля за их уплатой.

Познакомиться поближе с этим порядком применительно к экспорту товаров из России в Белоруссию поможет рисунок:

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

В настоящее время действует форма декларации, утвержденная Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции Приказа Приказа от 12.12.2022 № ЕД-7-3/1191@. Этот бланк применяют, начиная с 1 квартала 2023 года. Какие новшества были внесены в последний раз, мы рассказывали в статье.

Кроме того, с 2023 года были введены:

- единый срок для сдачи налоговых деклараций — он привязан к 25 числу. Подробнее об этом читайте здесь;

- новые сроки уплаты налогов и НДС в частности.

ВАЖНО! Сроки уплаты ввозного НДС при импорте из стран ЕАЭС остался прежним — 20-ое число месяца следующего за месяцем принятия импортных товаров на учет. Подробнее об этом мы писали в материале.

От того, к какой группе относятся экспортируемые товары, зависит порядок заполнения декларации по НДС.

Построчный алгоритм с примерами заполнения всех двенадцати разделов декларации по НДС вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Речь идет о разделении экспортируемых товаров на сырьевые и несырьевые. Основной критерий такой классификации — степень участия человека в формировании основных характеристик товара.

Укрупненные группы сырьевых товаров перечислены в п. 10 ст. 165 НК РФ:

Коды сырьевых товаров утверждены постановлением Правительства РФ от 18.04.2018 № 466.

Товары, не перечисленные в п. 10 ст. 165 НК РФ, относятся к несырьевым (письмо ФНС России от 03.08.2016 № 1-4-05/0021).

Для указанных групп товаров установлен следующий порядок применения налоговых вычетов по НДС:

- Входящий НДС по стоимости предназначенных для экспорта несырьевых товаров принимается к вычету в том квартале, когда товары поставлены на учет и выполняются остальные обязательные условия для вычета.

Об условиях применения вычетов узнайте из материала «Какой порядок применения (принятия) налоговых вычетов по НДС: условия».

- Входящий НДС по стоимости приобретенных для экспорта сырьевых товаров принимается к вычету в том квартале, когда будет обоснована нулевая ставка налога (п. 1, п. 10 ст. 165, п. 3 ст. 172 НК РФ).

Как применять вычет по НДС, если товар сырьевой, но его нет в правительственном перечне, узнайте в этой публикации.

Декларация по НДС при экспорте в Белоруссию

Реализация товаров в Белоруссию отражается в декларации по НДС по следующей схеме:

Какие документы надо оформить при экспорте в Белоруссию? Ответ на этот вопрос есть в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Какие применять коды операций для заполнения декларации по НДС, узнайте из схемы ниже:

Если товары проданы взаимозависимому лицу или резиденту офшорной зоны, применяются специальные коды из указанного приложения.

Порядок заполнения отдельных строк раздела 4 зависит от вида товара (сырьевой или несырьевой):

Остальные разделы декларации заполняются в обычном порядке.

Понять принципы заполнения декларации по НДС при экспорте товаров в 2023 году вам поможет образец от КонсультантПлюс, получив пробный демо-доступ к правовой системе. Это бесплатно.

Документы в срок не собраны: что делать с НДС-отчетностью

Не подтвержденный в срок экспорт требует подачи уточненной декларации. У такой декларации есть три важных нюанса:

- она сдается за квартал экспортной отгрузки;

- должна содержать заполненный раздел 6;

- состав сведений в разделе 6 зависит от вида экспортируемого товара (сырьевой, несырьевой).

Что может помешать вовремя подтвердить экспорт

Даже если экспортер добросовестно подойдет к процедуре сбора документов, нет полной уверенности в том, что он уложится в срок, отведенный НК РФ для подтверждения обоснованности применения нулевой ставки НДС. Это связано с тем, что в комплект подтверждающих документов входит заявление о ввозе товаров, которое поставщику должен передать покупатель. А на действия покупателя (тем более находящегося за рубежом) повлиять сложно. При этом отсутствие заявления о ввозе товаров лишает продавца налоговой преференции в виде нулевой ставки НДС (если налог покупатель не уплатил).

Основная сложность получения такого документа заключается в том, что белорусский покупатель должен уплатить налог, у своих налоговиков проставить на заявлении отметку об уплате и с такой отметкой передать заявление поставщику.

Случается, что заявление экспортному продавцу получить не удалось, потому что покупатель:

- по какой-то причине не отправил заявление, хотя налог заплатил;

- налог не заплатил и ничего продавцу не отправлял;

- заявление выслал, но без отметки об уплате налога.

Здесь возможны два варианта развития событий:

- Если белорусский покупатель налог уплатил, ситуация небезнадежна — факт уплаты налога российские налоговики могут проверить по своей базе (в рамках электронного обмена информацией), а сам поставщик — в специальном электронном сервисе на сайте ФНС.

- Если налог все-таки не уплачен, нулевую ставку российскому экспортному продавцу подтвердить не получится.

Что предпринять поставщику, чтобы обезопасить себя от возможных материальных потерь из-за недобросовестных покупателей, расскажем в следующем разделе.

Договорная подстраховка от недобросовестного покупателя

Чтобы хоть как-то себя обезопасить от нерадивых покупателей из ЕАЭС, предусмотрите в договорах с ними специальные условия. Например:

- Обязанность покупателя по уплате штрафа (компенсирующего потери продавца от уплаты НДС и пеней по нему), если заявление о ввозе от него не поступит в течение оговоренного срока (например, не позднее 160 дней с момента отгрузки).

- Указание на судебный орган (российский или белорусский), в котором будет рассматриваться спор, если покупатель откажется от уплаты штрафных санкций. Не секрет, что свои интересы лучше защищать на своей территории с участием грамотных юристов.

«Штрафной» элемент договора может выглядеть так:

Итоги

Экспорт товаров с территории России белорусским покупателям облагается по ставке 0%, если поставщик представит налоговикам вместе с декларацией по НДС комплект подтверждающих документов. Если документы в срок собрать не получится, поставщику необходимо подать уточненную декларацию по НДС за тот период, в котором произошла экспортная отгрузка.

Аналитика таможенного законодательства и ВЭД

Пошаговая инструкция по экспорту: с чего начать экспорт товаров?

24/04/2020

Экспорт товаров из России – это мощный инструмент развития продаж и расширения бизнеса. Большинство экспортёров начинает рассматривать вопросы, связанные с реализацией товаров в другие страны, с запросов на экспорт товаров в Казахстан и Беларусь, то есть в страны ЕАЭС с достаточно развитой экономикой.

Как начать экспортировать? Какие документы нужны для экспорта товаров? С чего начать экспортную поставку? Разбираем пошаговую инструкцию будущего экспортёра.

Инструкция по экспорту товаров

Пошаговая инструкция по началу экспортной деятельности, подготовленная юристами нашего центра, касается ключевых этапов в подготовке и реализации экспортных сделок. Основное внимание в инструкции будет уделено вопросам юридической безопасности экспортных поставок и минимизации рисков в части соблюдения требований таможенного и валютного законодательства.

Ознакомление с инструкцией по экспорту товаров будет актуально как для начинающих экспортёров в страны ЕАЭС (Казахстан, Беларусь, Армению и Киргизию), так и для предпринимателей, планирующих выйти на зарубежные рынки Европы, США и Азии.

Итак, с чего начинается экспорт товаров?

1. Подготовка к экспорту товаров из России

Первый шаг инструкции посвящён подготовительному этапу.

Планирование экспортных поставок должно начинаться с проработки следующих вопросов:

- анализ коммерческих условий работы;

- маркетинговое исследование рынка;

- проверка благонадёжности контрагента

После проведения предварительных переговоров с контрагентом и проверки его благонадёжности начинается следующий этап: согласование условий экспортной сделки.

2. Согласование условий экспортной сделки

На данном этапе стороны внешнеэкономической сделки должны согласовать, в том числе следующие вопросы:

- Требования к экспортируемому из России товару; его качественные и количественные характеристики; необходимость их соответствия тем или иным регламентам (ГОСТам, ТУ и проч.);

- Сроки, объём предоплаты и валюту, в которой должна производиться оплата покупателем за экспортируемый товар;

- Будет ли включать экспортная сделка в себя аккредитивную форму расчётов или кредитование?

- Каким видом транспорта будут экспортироваться товары?

- На каких условиях Incoterms® 2020 будут осуществляться поставки?

- Какой комплект документов на товар должен передать экспортёр покупателю?

- Предусмотрен ли гарантийный срок на товары?

- Какой предусмотрен порядок заявления рекламаций и претензий по товару?

- Есть ли какие-то требования к упаковке и маркировке товаров?

- Будут ли размещены на экспортируемых товарах (упаковках, бирках и проч.) объекты интеллектуальной собственности (например, торговые марки)? Кому принадлежат права на них?

- Каким правом будут регулироваться споры между сторонами сделки? Каким судом будут рассматриваться споры?

Разумеется, представленный перечень условий экспортной сделки не является достаточным и исчерпывающим. В зависимости от обстоятельств конкретной ситуации перечень условий сделки по экспорту товаров, которые необходимо согласовать сторонам, может меняться.

3. Расчёт экспортных пошлин

После согласования всех условий экспортных поставок становится возможным провести расчёт затрат на таможенное оформление, размера подлежащих уплате таможенных платежей (пошлин, сборов, налогов) и сопутствующих затрат при экспорте товаров.

Консультацию о необходимости уплаты экспортных пошлин и помощь в их расчёте могут оказать юристы, специализирующиеся на юридическом сопровождении ВЭД, а также таможенные представители.

Помимо расходов непосредственно на таможенное оформление необходимо учесть возможные затраты на логистику, получение разрешительных документов и иные сопутствующие расходы.

4. Разработка экспортного договора

В процессе утверждения всех условий поставок на экспорт товаров и согласования порядка работы необходимо инициировать разработку и согласование экспортного контракта.

Составление внешнеторгового контракта на экспорт товаров является ключевым этапом разработки схемы экспортных поставок.

Грамотная проработка экспортного договора защитит экспортёра не только в случае нарушения своих обязательств покупателем по контракту, но и позволит свести к минимуму риски нарушения требований валютного законодательства, а также необоснованных претензий со стороны таможенных органов.

Рекомендуем ознакомиться: «Как составить экспортной контракт?»

Ошибки, допущенные при разработке и согласовании договора на экспорт товаров, могут привести к серьёзным негативным последствиям в будущем. В практике юристов нашей компании неоднократно встречались ситуации, когда отсутствие должного внимания к проработке экспортного договора на стадии его заключения впоследствии приводило к угрозе значительных штрафов со стороны валютного контроля, а также намерению таможни доначислить таможенные платежи, в том числе и ввиду использования некорректных формулировок в тексте контракта.

5. Открытие расчётного счёта

Для осуществления внешнеэкономической деятельности необходимо открытие расчётного счёта в валюте контракта. Действующим законодательством предусмотрена необходимость постановки экспортного договора на учёт для целей валютного контроля.

Необходимость постановки на учёт и получение УНК будет зависеть от суммы контракта:

- Если сумма составляет менее 200 тысяч рублей, предоставление подтверждающих сделку документов не требуется;

- Если сумма составляет от 200 тысяч до 6 миллионов рублей, контроль осуществляется в упрощённом порядке;

- Если сумма превышает 6 миллионов рублей, предусмотрен обязательный порядок постановки на учёт и полноценный валютный контроль.

Детали процедуры постановки экспортного договора на учёт можно уточнить у юристов нашей компании или операционистов банка.

6. Документы для экспорта товара из России

После заключения экспортного контракта, постановки его на учёт в банке и, как правило, получению оплаты или предоплаты за товар экспортёр начинает готовить документы для таможенного оформления экспорта товаров из России.

Экспорт товаров в страны ЕАЭС (Беларусь, Казахстан, Армению и Киргизию) осуществляется в упрощённом порядке, по сути, речь идёт только о статистическом декларировании и подаче соответствующей отчётности в таможенные органы.

Рекомендуем ознакомиться: «Нарушение сроков сдачи статистической отчётности в таможню»

В зависимости от специфики товара, страны назначения и ряда других условий экспортёр формирует примерно следующий комплект документов для экспорта:

- Внешнеторговый контракт со всеми приложениями и дополнительными соглашениями;

- Спецификацию к контракту по конкретной поставке;

- Инвойс (счёт на оплату);

- Упаковочный лист;

- Транспортную накладную и/или иные транспортные документы;

- Разрешительные документы (декларацию или сертификат о соответствии, протокол испытаний);

- Документы на перевозку, страхование грузов;

- Иные товаросопроводительные документы

Объём комплекта товаросопроводительных документов будет зависеть от фактических договоренностей с покупателем и условий поставки.

7. Таможенное оформление и прохождение таможенного контроля

Экспортные поставки товаров за пределы ЕАЭС требуют соблюдения общего порядка декларирования, что связано не только со специальными познаниями в сфере таможенного регулирования, но и наличием практических навыков их применения.

Рекомендуем начинающим экспортёрам не пренебрегать помощью профессиональных участников околотаможенного рынка: консультацией юристов по ВЭД, услугами таможенных представителей, бухгалтеров ВЭД.

Как показывает практика, самостоятельное декларирование товаров начинающими участниками ВЭД часто сопровождается нарушением требований законодательства, что приводит к возбуждению таможенными органами дел об административных правонарушениях (в том числе, за недекларирование и недостоверное декларирование, несоблюдение запретов и ограничений на вывоз товаров и проч.)

Отметим, что срок таможенного контроля составляет 3 года. Таким образом, в течение указанного срока после фактического экспорта товаров из России у экспортёра сохраняются риски доначисления таможенных платежей и привлечения к административной ответственности за нарушение требований законодательства.

Консультация по экспорту товаров

Юристы нашей компании готовы помочь экспортёрам товаров как в форме консультаций по любым вопросам таможенного, налогового, валютного законодательства, так и в формате полного юридического сопровождения экспортных поставок.

По отдельным вопросам, связанным с экспортом товаров из России, наши юристы оказывают бесплатные юридические консультации.

Содержание страницы

- В помощь начинающему экспортеру

- Типовые ситуации, связанные с некорректным и неточным оформлением экспортерами документов, необходимых для возмещения НДС и подтверждения права на применение налоговой ставки 0 процентов по НДС, требуемых в соответствии с главой 21 Налогового кодекса Российской Федерации

- Сервис «Офис экспортера»

В помощь начинающему экспортеру

^К началу страницы

Предполагая осуществлять внешнеторговые сделки будущему российскому экспортеру необходимо ознакомиться с рядом документов, регулирующих внешнеэкономическую деятельность.

Согласно положениям пункта 1 статьи 2 Гражданского кодекса Российской Федерации все правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом.

К договорам купли-продажи товаров между сторонами, коммерческие предприятия которых находятся в разных государствах, применимы положения Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11.04.1980 г.).

Существенное влияние на условия внешнеторговых контрактов оказывают требования таможенного и налогового законодательства, Федеральных законов от 18.07.1999 №183-ФЗ «Об экспортном контроле», от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», и др..

Следует отметить, что по контракту, сумма обязательств по которому превышает в эквиваленте 50 тыс. долл. США, в уполномоченном банке необходимо оформить паспорт сделки (пункт 5.2 Инструкции Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением», зарегистрировано в Минюсте России 03.08.2012 № 25103).

При рассмотрении вопросов налогообложения налогом на добавленную стоимость (далее – НДС) операций по реализации товаров на экспорт в общем случае необходимо руководствоваться следующим.

-

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по налоговой ставке 0 процентов при условии представления в налоговый орган документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации (далее – Налоговый кодекс). Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

Так, в целях подтверждения обоснованности применения нулевой ставки НДС в случае вывоза товаров за пределы таможенной территории Таможенного союза одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представляются документы, предусмотренные пунктом 1 статьи 165 Налогового кодекса (в случае реализации товаров через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, — документы, предусмотренные пунктом 2 статьи 165 Налогового кодекса), в том числе:

- контракт (его копия) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории Таможенного союза;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации.

При вывозе товаров в таможенной процедуре экспорта через границу Российской Федерации с государством — членом Таможенного союза, на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

Вместо копий указанных деклараций экспортер вправе представить реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации с учетом особенностей, предусмотренных подпунктом 4 пункта 1 статьи 165 Налогового кодекса.

Вместо копий транспортных, товаросопроводительных и (или) иных документов экспортер вправе представить в налоговый орган реестры указанных документов по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов.

Следует отметить, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в реестры, предусмотренные пунктом 15 статьи 165 Налогового кодекса Российской Федерации в электронной форме (приказ ФНС России от 23.10.2020 № ЕД-7-15/772@, приказ ФНС России от 20.08.2020 № ЕД-7-15/593@)

Документы, подтверждающие обоснованность применения нулевой ставки НДС, представляются в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта.

Если по истечении 180 календарных дней налогоплательщик не представил указанные документы (их копии), операции по реализации товаров на экспорт подлежат налогообложению по налоговым ставкам, предусмотренным пунктами 2 и 3 статьи 164 Налогового кодекса (в размере 10 и 20 процентов). Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.1 Налогового кодекса.

-

Применение НДС при реализации товаров в Таможенном союзе осуществляется в соответствии с Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, данным в приложении № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (далее – Протокол).

В настоящее время государствами – членами Евразийского экономического союза (ЕАЭС) помимо Российской Федерации, являются Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика (с 01.05.2015 года).

В целях применения положений Протокола, под экспортом товаров понимается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства–члена ЕАЭС на территорию другого государства-члена ЕАЭС (пункту 2 раздела I Протокола).

В соответствии с пунктом 3 раздела II Протокола при экспорте товаров применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола.

Для подтверждения обоснованности применения нулевой ставки НДС, экспортеру одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) в налоговый орган следует представить документы, предусмотренные пунктом 4 раздела II Протокола, в том числе:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (далее – Заявление) либо перечень Заявлений (на бумажном носителе или в электронной виде с электронной (электронно-цифровой) подписью налогоплательщика (приказ ФНС России от 06.04.2015 № ММВ-7-15/139@, приказ ФНС России от 25.09.2018 № ММВ-7-15/546@).

Указанное Заявление российскому экспортеру представляет налогоплательщик государства-члена ЕАЭС, на территорию которого импортированы товары – собственник ввезенных товаров. Форма Заявления и правила его заполнения утверждены Протоколом «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов» от 11.12.2009 года;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Указанные документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

При непредставлении этих документов в установленный срок сумма НДС подлежит уплате в бюджет за налоговый период, на который приходится дата отгрузки товаров. В случае представления налогоплательщиком документов, предусмотренных пунктом 4 Протокола, по истечении 180 дневного срока, уплаченная сумма налога подлежит возврату налогоплательщику в порядке и на условиях, предусмотренных статьями 176 и 176.1 Налогового кодекса.»

Типовые ситуации, связанные с некорректным и неточным оформлением экспортерами документов, необходимых для возмещения НДС и подтверждения права на применение налоговой ставки 0 процентов по НДС, требуемых в соответствии с главой 21 Налогового кодекса Российской Федерации

^К началу страницы

Ситуация 1:

Налогоплательщиком осуществляется экспорт товаров. В связи с вступлением 12.11.2014г. в силу Приказа ФТС России № 1761 от 17.09.2013 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля», с 12.11.2014 таможенные органы выдают копии деклараций на товары только по запросу организации. При этом на копиях деклараций на товары штамп «Выпуск разрешен», по мнению налогоплательщика, не ставится. Отметка о вывозе товара за пределы территории РФ ставится на копиях деклараций на товары на обратной стороне первого листа по запросу. В этой связи налогоплательщиком для подтверждения обоснованности применения ставки 0 % по НДС в налоговый орган представлена копия декларации на товары без штампа «Выпуск разрешен», но со штампом «Товар вывезен».

Комментарии:

Пунктом 1 статьи 165 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов в налоговые органы представляется в том числе таможенная декларация (ее копия) в общем случае с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Таким образом, указанная норма Кодекса предусматривает представление в налоговый орган копии таможенной декларации с отметками как российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, так и российского таможенного органа места убытия.

Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля» (далее — приказ ФТС России № 1761) регламентирует в том числе взаимодействие декларантов (таможенных представителей) с таможенными органами при таможенном декларировании и выпуске товаров в электронной форме.

Согласно пункту 26 приказа ФТС России № 1761 после выпуска товаров декларанту с использованием Единой автоматизированной информационной системы таможенных органов направляется авторизованное сообщение, содержащее принятое таможенным органом декларирования решение по декларации на товары, поданной в виде электронного документа (далее — ЭДТ), а также ЭДТ с соответствующими таможенными отметками.

Пунктом 39 приказа ФТС России № 1761 предусмотрено, что по обращению декларанта таможенные органы в порядке, определенном правилами ведения делопроизводства в таможенных органах, распечатывают копии электронных документов, в том числе ЭДТ, авторизованные сообщения и протоколы информационного взаимодействия лиц на бумажных носителях после выпуска товаров.

С учетом изложенного подтверждение обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, возможно при представлении налогоплательщиком в налоговый орган распечатанной в соответствии с положениями приказа ФТС России № 1761 на бумажном носителе электронной копии декларации на товары при наличии на этой копии соответствующих отметок российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия.

Ситуация 2:

Налогоплательщиком отражена реализация товаров на экспорт с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (далее – государство-член) в налоговой декларации по налогу на добавленную стоимость за 1 квартал 2015 года. При этом, на заявлении о ввозе товаров и уплате косвенных налогов, представленном с документами для подтверждения обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость, отметка об уплате косвенных налогов налогового органа государства-члена, на территорию которого импортированы товары, датирована 20 апреля 2015 года (то есть 2 квартал 2015 года).

Комментарии:

Согласно Договору о Евразийском экономическом союзе от 29.05.2014г. (далее – Договор), взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров выполнении работ (оказании услуг) между хозяйствующими субъектами государств — членов ЕАЭС осуществляются в порядке, установленном Приложением № 18 «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» к Договору (далее — Протокол).

В соответствии с пунктом 3 Протокола при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных пунктом 4 настоящего Протокола, в том числе заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов.

Указанные документы на основании пункта 5 Протокола представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Операции по реализации товаров, налогообложение НДС которых в соответствии с пунктом 3 Протокола производится по налоговой ставке 0 процентов, подлежат отражению в налоговой декларации по НДС.

Указанная налоговая декларация согласно пункту 5 статьи 174 Налогового кодекса Российской Федерации представляется налогоплательщиками в налоговые органы по месту своего учета в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. При этом налоговый период для налогоплательщиков НДС статьей 163 Кодекса установлен как квартал.

Моментом определения налоговой базы по товарам, предусмотренным пунктом 1 статьи 164 Кодекса, согласно пункту 9 статьи 167 Кодекса является последнее число квартала, в котором собран полный пакет документов, установленных статьей 165 Кодекса.

С учетом вышеизложенного, моментом определения налоговой базы по товарам, экспортированным с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, является последнее число квартала, в котором собран полный пакет документов, предусмотренных пунктом 4 Протокола.

Сервис «Офис экспортера»

^К началу страницы

Сервис позволяет для подтверждения ставки 0 процентов по НДС налогоплательщику-экспортеру товаров формировать реестры и перечень заявлений о ввозе товаров и уплате косвенных налогов на основе сведений, имеющихся в ФНС России, а также осуществлять интерактивное общение с ТНО по данной тематике.

Перейти в сервис «Офис экспортера»

Реализация товаров (продукции) на экспорт в страны ЕАЭС отличается от реализации на внутреннем рынке. В чем состоят эти отличия — мы разберем в этой статье.

Вы также узнаете:

- как в 1С отразить отгрузку готовой продукции и выставить валютный счет-фактуру;

- как отразить экспортную выручку в налоговой отчетности;

- какие формы следует представлять в ФТС.

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Содержание

- Учет экспортных операций в 1С 8.3 Бухгалтерия — пошаговая инструкция

- Нормативное регулирование

- Экспорт готовой продукции в 1С 8.3

- Проводки по документу

- Контроль

- Документальное оформление

- Выставление экспортного СФ в валюте (ставка НДС 0%)

- Документальное оформление

- Реализация отгруженной продукции

- Проводки по документу

- Контроль

- Налоговая база по НДС

- Декларация по налогу на прибыль

- Поступление оплаты от иностранного покупателя

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

- Представление статистического отчета в ФТС в электронном виде

- Расчет НДС при экспорте несырьевых товаров в ЕАЭС

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила экспортный контракт с иностранным покупателем LadystyleKz (Казахстан) на поставку несырьевой продукции на сумму 15 000 USD.

15 февраля покупателю LadystyleKz отгружена на экспорт продукция Босоножки женские «Кейт» (1 000 пар.) стоимостью 15 000 USD.

В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчиком на складе покупателя. Базис поставки — DAP Алматы.

18 февраля продукция доставлена на склад покупателю.

20 февраля покупатель Ladystyle Kz перечислил 100% постоплату за товары в сумме 15 000 USD.

Условные курсы для оформления примера:

- 15 февраля курс ЦБ РФ 62,00 руб./USD;

- 18 февраля курс ЦБ РФ 63,00 руб./USD;

- 20 февраля курс ЦБ РФ 69,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления экспортных операций в 1С 8.3. PDF

Начало примера смотрите в публикации:

- Приобретение материалов для производства продукции

Узнать про Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

Нормативное регулирование

При экспорте применяется ставка НДС 0%, которую необходимо подтвердить. Для этого следует собрать пакет документов и сдать его одновременно с декларацией по НДС в ИФНС.

Отметим, что экспорт в страны ЕАЭС (Россия, Беларусь, Казахстан, Армения, Киргизия) отличается от отгрузок в дальнее зарубежье. Основным нормативным документом при работе с партнерами из ЕАЭС является Договор о Евразийском экономическом союзе от 29.05.2014 (Договор ЕАЭС).

Налогообложение экспортных операций регулируется:

- Приложением N 18 к Договору ЕАЭС — Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Протокол ЕАЭС).

- НК РФ в той части, что не урегулирована Протоколом ЕАЭС, а также в случаях, когда в Протоколе идет ссылка на локальное законодательство.

Не следует путать момент перехода рисков от продавца к покупателю по Incoterms (Инкотермс) и момент перехода права собственности на товары.

В контракте обязательно надо указать момент перехода права собственности, ведь по этой дате:

- актив ставится на учет у покупателя;

- появляется задолженность покупателя перед поставщиком по оплате;

- выручка в валюте пересчитывается в рубли, если не было предоплаты.

При экспорте несырьевых товаров действует различный порядок применения вычетов по входящему НДС в зависимости от того, когда они были приобретены:

- до 01.07.2016 — вычет НДС в момент подтверждения ставки 0% или не подтверждения ее, если прошли 180 дней для сбора документов, раздельный учет НДС ведется;

- с 01.07.2016 — вычет НДС осуществляется в общем порядке, раздельный учет НДС не ведется (Федеральный закон от 30.05.2016 N 150-ФЗ).

Мы рассмотрим экспорт несырьевых товаров, которые были приобретены и реализованы после 01.07.2016.

Экспорт готовой продукции в 1С 8.3

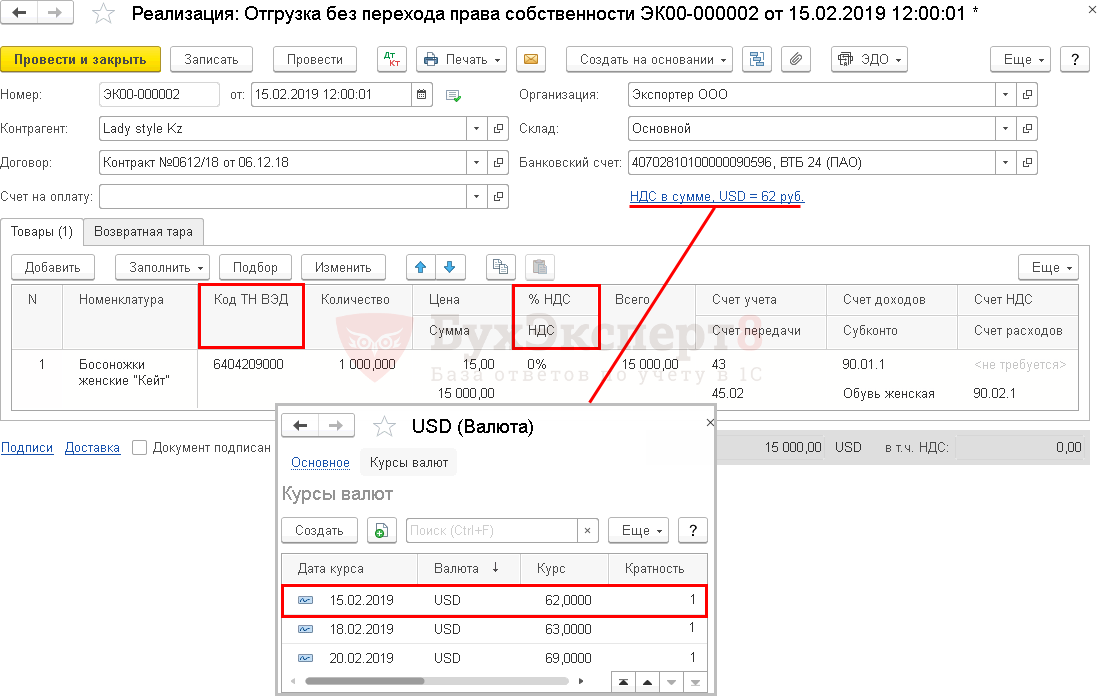

В нашем примере переход права собственности на готовую продукцию происходит не в момент отгрузки, а в момент доставки продукции на склад покупателя. Такая отгрузка оформляется документом Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности в разделе Продажи – Продажи – Реализация (акты, накладные) – кнопка Реализация – Отгрузка без перехода права собственности).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру.

Шапка документа

- Контрагент — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

При вводе в справочник Контрагенты покупателя из Евразийского экономического союза необходимо указать следующие данные: PDF

- Страна регистрации — выбрать аналитику КАЗАХСТАН из выпадающего списка. Важно для автозаполнения табличной части документа Реализация (акт, накладная);

- Налоговый номер;

- Рег. номер;

- ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ. Это не наш случай.

- Договор — контракт, по которому осуществляются взаиморасчеты с иностранным покупателем.

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD, т. е. валюта, в которой заключен договор;

- Оплата в — переключатель USD, т. е. валюта платежа.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Реализация (акт, накладная).

Табличная часть документа

На вкладке Товары указывается информация об отгружаемой продукции (название, количество, цена, ставка НДС, а также счета учета, код ТН ВЭД, номенклатурная группа в графе Субконто):

- Номенклатура — продукция, отгружаемая иностранному покупателю, выбирается из справочника Номенклатура.

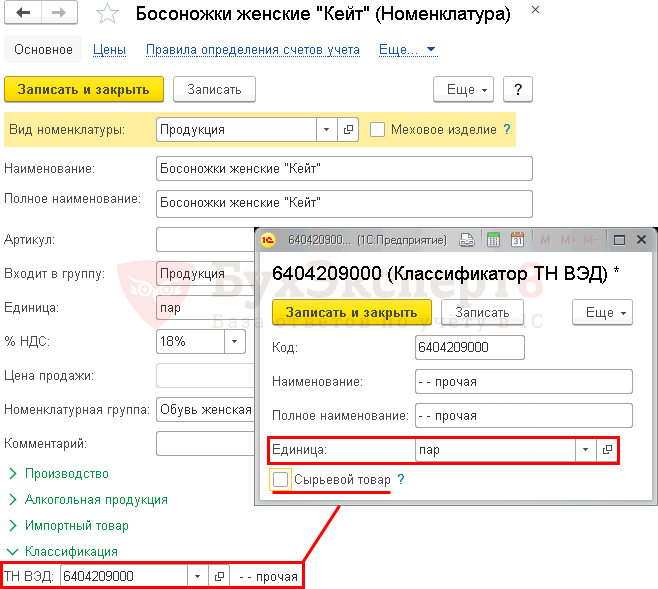

По товарам (продукции), предназначенным для реализации на экспорт,в карточке номенклатуры обязательно заполните поле:

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54 — если товар (продукция) сырьевой, то в карточке с кодом ТН ВЭД должен стоять флажок Сырьевой товар.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД. В нашем примере Единица — пар.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Код ТН ВЭД — код товара можно внести вручную через выбор из Классификатора ТН ВЭД или предварительно заполнить его в карточке номенклатуры. Тогда значение будет подставляться в документы автоматически.

- Цена и Сумма — графы заполняются в валюте, т. к. договор заключен в USD.

- % НДС — 0%, ставка НДС, применяемая при реализации товаров на экспорт.

- Счет передачи — счет 45.02 «Готовая продукция отгруженная» используется для отражения движений отгруженной готовой продукции, когда выручка от ее продажи не сразу признается в БУ. В нашем примере это связано с тем, что право собственности на товары не переходит от продавца к покупателю в момент отгрузки.

Если в карточке контрагента в поле Страна регистрации выбрана страна-участница ЕАЭС, то в документе Реализация (акт, накладная) автоматически будут заполняться графы:

- % НДС значением 0%;

- Код ТН ВЭД кодом из карточки номенклатуры.

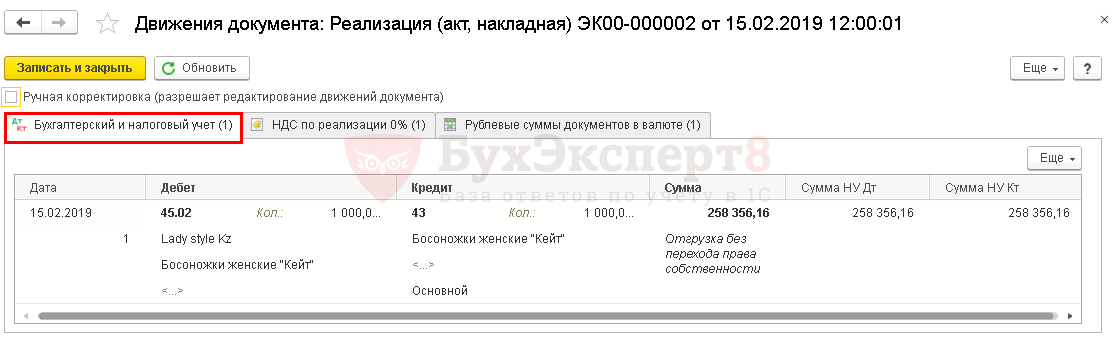

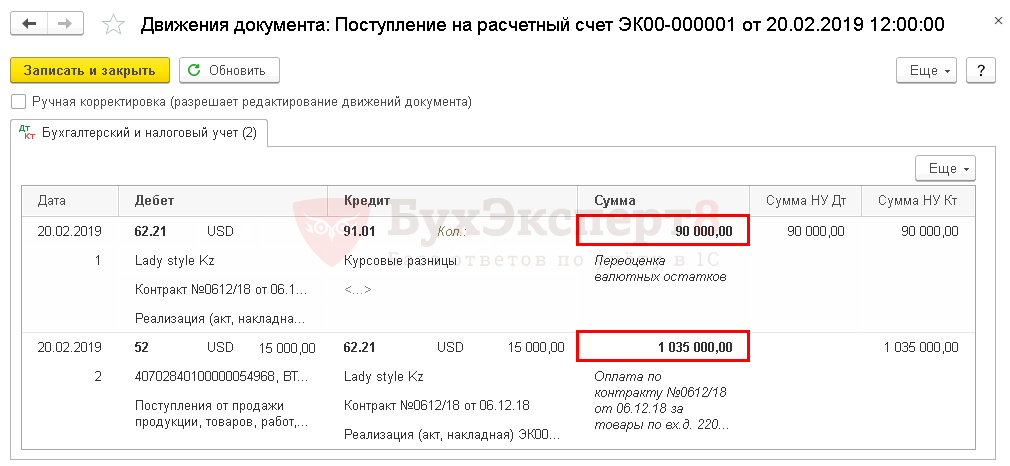

Проводки по документу

Документ формирует проводку:

- Дт 45.02 Кт 43 — отгрузка готовой продукции без перехода права собственности по фактической себестоимости.

Документ заполняется в валюте на основании контракта. В проводках суммы отражены в рублях. Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Выручка в БУ и НУ еще не признана, т. к. нет перехода права собственности на продукцию от продавца к покупателю (п. 12 ПБУ 9/99, п. 3 ст. 271 НК РФ).

Налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки, т. е. составления первого первичного документа в адрес покупателя (п. 3 ст. 153 НК РФ, п. 5 Протокола ЕАЭС).

Контроль

Расчет налоговой базы по НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборот используется Товарная накладная по форме ТОРГ-12.

Бланк можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) документа Реализация (акт, накладная). PDF

Иностранному покупателю, как правило, выдаются:

- счет-проформа (invoice-proforma);

- счет (invoice);

- счет-фактура (VAT-invoice) и т.д.

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

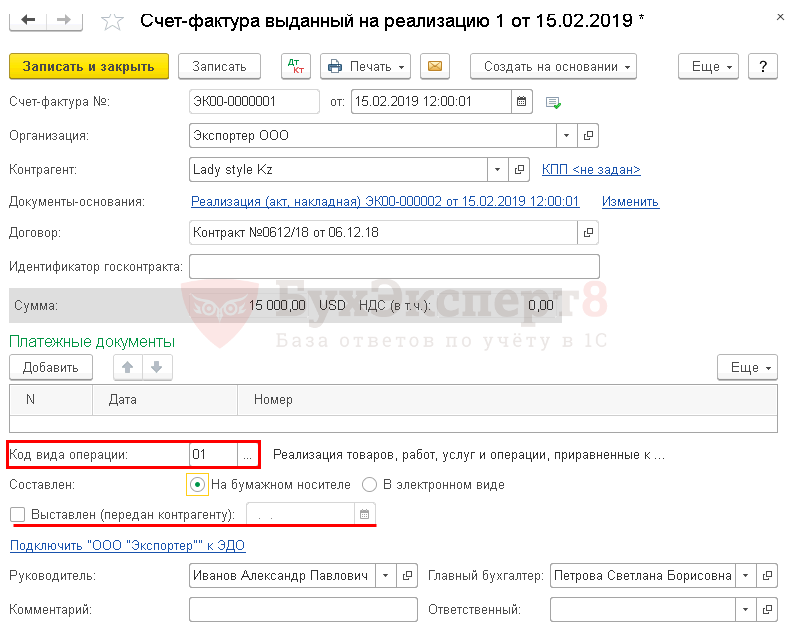

Выставление экспортного СФ в валюте (ставка НДС 0%)

Несмотря на то, что российский счет-фактура не требуется иностранному покупателю и право собственности на продукцию еще не перешло, организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Допускается оформлять не только СФ, но и УПД (Письмо ФНС РФ от 06.07.2016 N ЕД-4-15/12070).

Счет-фактура на отгруженные экспортные товары выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная). Код вида операции – «01» Реализация товаров, работ, услуг…».

Счет-фактура выставлен в валюте, т. к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ):

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка — это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияния не оказывает.

СФ со ставкой НДС 0% не попадает по умолчанию в книгу продаж одновременно с реализацией, как это происходит при отгрузке на внутреннем рынке. А только в момент определения налоговой базы по НДС при экспорте, если (п. 9 ст. 167 НК РФ):

- экспорт подтвержден в течение / позднее 180 дней — в последний день квартала, в котором собраны подтверждающие документы;

- экспорт не подтвержден в течение 180 дней — в последний день квартала, в котором была реализация.

Момент определения налоговой базы по НДС не уточнен в Протоколе ЕАЭС, поэтому по данному вопросу следует руководствоваться НК РФ (п. 5 Протокола ЕАЭС, п. 9 ст. 167 НК РФ).

В СФ на отгрузку в ЕАЭС обязательно надо указать код ТН ВЭД в графе 1а «Код вида товара» (пп. 15 п. 5 ст. 169 НК РФ, Письмо Минфина РФ от 07.10.2016 N 03-07-11/58589). PDF Данные будут заполнены автоматически, если ранее код ТН ВЭД указан в карточке номенклатуры и в табличной части документа Реализация (акт, накладная) в графе Код ТН ВЭД.

Документ проводки по БУ и НУ не формирует.

Документальное оформление

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать документа Счет-фактура или Реализация (акт, накладная). PDF

Реализация отгруженной продукции

Реализация отгруженной продукции на экспорт в 1С 8.3 Бухгалтерия оформляется документом Реализация отгруженных товаров в разделе Продажи – Продажи – Реализация отгруженных товаров – кнопка Создать.

Документ отражает переход права собственности на товары по ранее состоявшейся отгрузке. Его удобно вводить на основании документа Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

Рассмотрим особенности заполнения документа Реализация отгруженных товаров по примеру.

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата перехода права собственности на продукцию от продавца к покупателю по контракту. В нашем примере дата передачи перевозчиком товаров на складе покупателя;

- Документ отгрузки — документ Реализация (акт, накладная), который ранее был оформлен на отгрузку продукции без перехода права собственности.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости продукции;

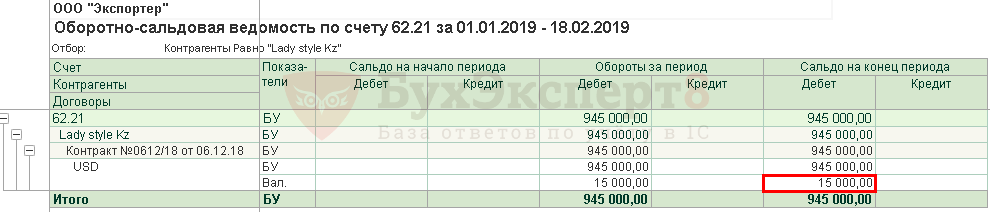

- Дт 62.21 Кт 90.01.1 — выручка от реализации продукции, где:

- неоплаченная часть оценивается по курсу на дату реализации из справочника Валюты.

Контроль

Расчет рублевой суммы выручки от реализации готовой продукции на экспорт.

Обратите внимание, что выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т. е. реализации, но курс также зависит от порядка оплаты.

В нашем примере предоплаты не было. Выручка в БУ и НУ рассчитывается по курсу на дату реализации (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ).

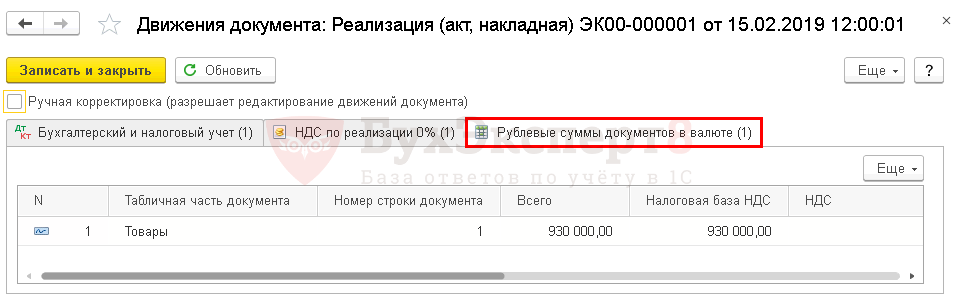

Налоговая база по НДС

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки (п. 5 Протокола ЕАЭС), курс на дату перехода права собственности не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (перехода права собственности) (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте, если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере предоплаты не было, а выручка в БУ и НУ не совпадает с налоговой базой по НДС потому что курс USD разный на дату:

- отгрузки — 62 руб.;

- реализации (перехода права собственности на продукцию) — 63 руб.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Выручка от реализации готовой продукции на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации – всего», в т. ч.:

- стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства». PDF

Изучить подробнее Настройка Учетной политики в НУ

Себестоимость реализованной готовой продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам…». PDF

Поступление оплаты от иностранного покупателя

В нашем примере производится постоплата. В момент реализации образовалась дебиторская задолженность иностранного покупателя по Дт 62.21, рассчитанная на дату перехода права собственности.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ). В результате этого возникают курсовые разницы.

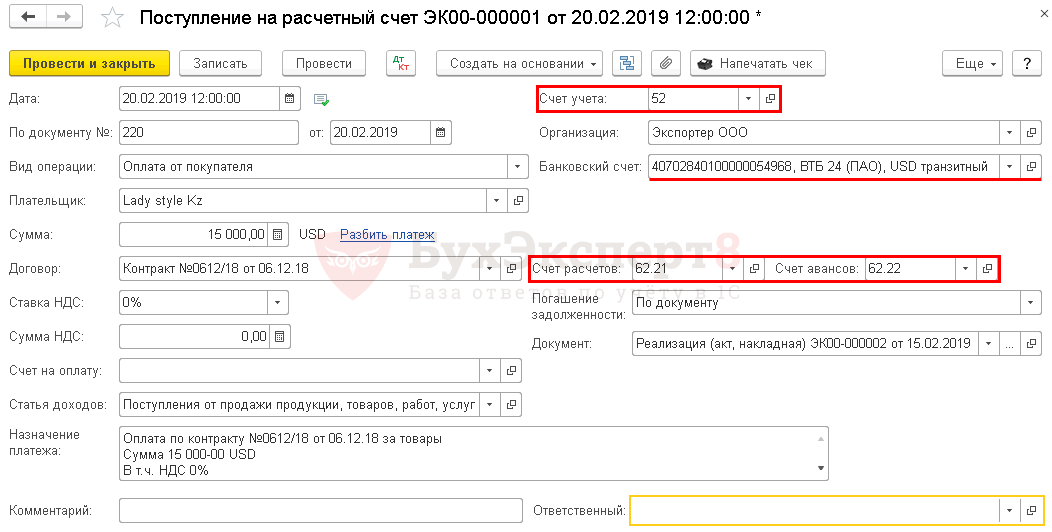

Поступление оплаты от иностранного покупателя регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк — Банковские выписки – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по нашему примеру.

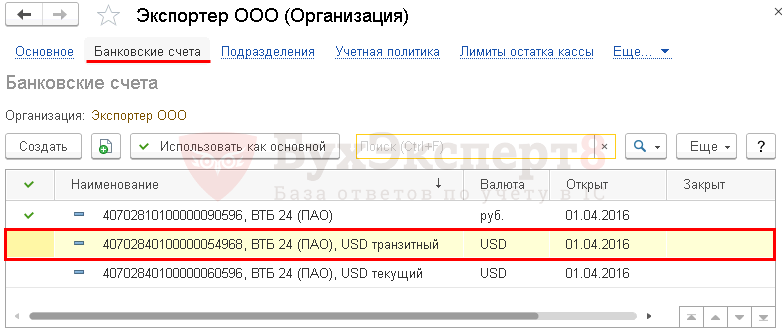

Предварительно должен быть заполнен справочник Банковские счета: внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Оплата в валюте зачисляется на транзитный валютный счет.

В нашем примере расчеты по договору ведутся в валюте. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета — 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — 0%.

Проводки по документу

Документ формирует проводки:

- Дт 52 Кт 62.21 — поступление постоплаты от покупателя на транзитный валютный счет;

- Дт 62.21 Кт 91.01 — переоценка дебиторской задолженности в валюте.

Контроль

Расчет курсовых разниц при переоценке дебиторской задолженности

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Положительная курсовая разница отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Представление статистического отчета в ФТС в электронном виде

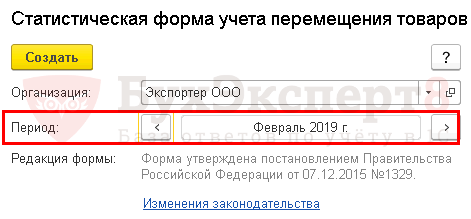

При экспорте в ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

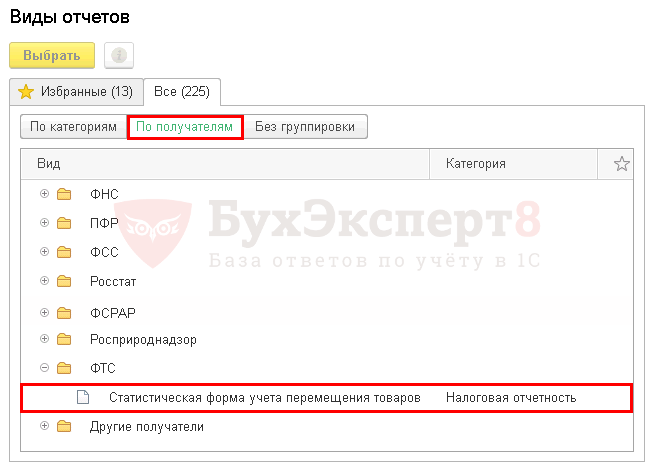

Статистическая форма в ФТС оформляется с помощью регламентированного отчета Статистическая форма учета перемещения товаров в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка По получателям – папка ФТС.

Отчет заполняется экспортерами в ручном режиме. PDF

Период отчета надо выбрать до того, как отчет записан. Если выбран некорректный период, то необходимо закрыть отчет, не сохраняя его и затем создать новый.

Ячейки желтого цвета заполняются вручную. Данные в ячейках зеленого цвета рассчитываются автоматически на основании информации, которая введена в отчет.

После заполнения Статистическую форму учета перемещения товаров следует Записать, затем воспользовавшись соответствующими кнопками, отчет можно:

- выгрузить,

- проверить выгрузку,

- напечатать,

- отправить в ФТС.

Статистическая форма представляется в таможенные органы до 10-го числа месяца, следующего за месяцем отгрузки или получения товаров. Ее можно выгрузить из 1С и отправить из личного кабинета на портале ФТС

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (КоАП РФ ст. 19.7.13):

- на должностных лиц — от 10 000 руб. до 15 000 руб.;

- на юридических лиц — от 20 000 руб. до 50 000 руб.

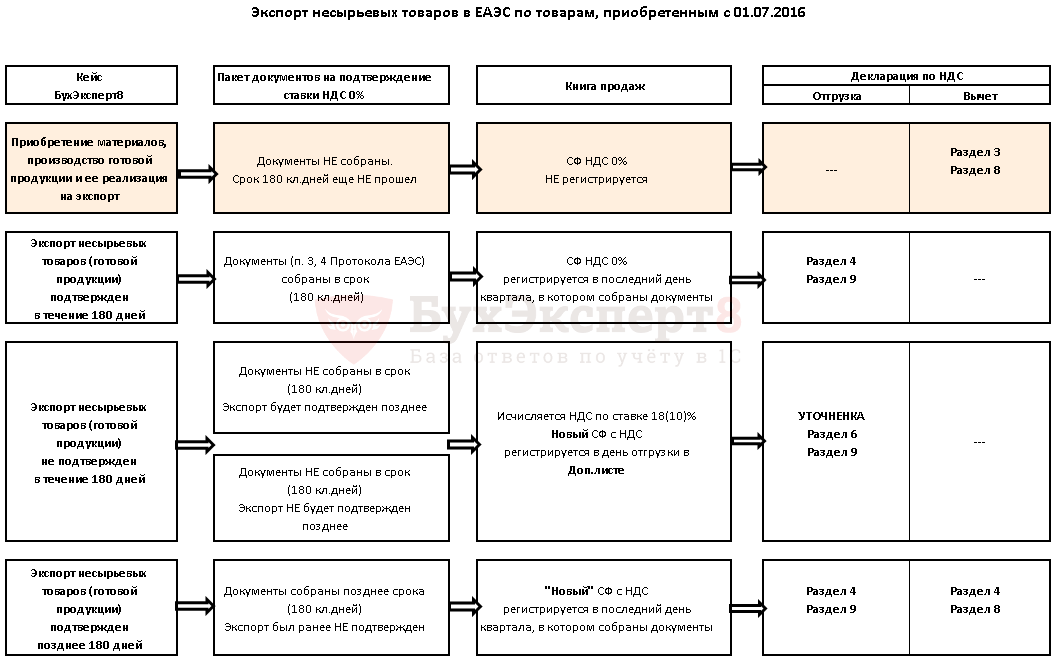

Расчет НДС при экспорте несырьевых товаров в ЕАЭС

Далее на примере рассмотрим разные варианты расчета НДС по экспорту несырьевых товаров, которые были приобретены и реализованы начиная с 01.07.2016.

Расчет НДС по экспортным поставкам несырьевых товаров в 1С будет отличаться в зависимости от того, подтверждена ставка НДС 0% документально в срок 180 дней или не подтверждена.

Экспорт подтвержден в течение 180 дней

Экспорт не подтвержден в течение 180 дней

Неподтвержденный ранее экспорт подтвержден позднее 180 дней

См. также:

- Курсовые разницы

- Справочник Контрагенты

- Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

- Приобретение материалов для производства продукции

- Приобретение материалов по договору в у.е. при 100% предоплате

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Экспорт услуг — перспективное и быстро развивающееся направление. Продажа работ и услуг белорусским клиентам имеет свои особенности, расскажем о них в статье.

Беларусь — член Таможенного союза

Россия и Беларусь входят в Таможенный союз ЕАЭС, который предполагает «единую таможенную территорию». Сделки между российскими и белорусскими контрагентами регулируются следующими документами:

- Договор о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014);

- Договор о Таможенном кодексе Евразийского экономического союза (Подписан в г. Москве 11.04.2017);

- Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о ЕАЭС);

- Протокол о торговле услугами, учреждении, деятельности и осуществлении инвестиций (Приложение № 16 к Договору о ЕАЭС);

- Договор между Российской Федерацией и Республикой Беларусь о гармонизации таможенного законодательства Российской Федерации;

- Договор между Российской Федерацией и Республикой Беларусь о гармонизации таможенного законодательства Российской Федерации и Республики Беларусь и сотрудничестве в таможенной сфере (на дату публикации статьи (25.10.2022) еще не вступил в силу).

Услуги и работы: отличия, примеры

Разберемся с определениями.

Услуги — это деятельность без материально выраженного результата, который потребляется в процессе самой деятельности. К услугам относится и передача патентов, торговых марок, лицензий, авторских прав. Примеры услуг: аренда помещений, техники и оборудования, консультирование, бухгалтерские и юридические услуги.

Работы — это деятельность с материально выраженным результатом, который можно использовать для удовлетворения потребностей организации или физлиц. Примеры работ: монтаж, строительство, разработка программного обеспечения.

В соответствии с Протоколом, приведенном в приложении № 16 к Договору о ЕАЭС, под торговлей услугами понимается поставка услуг, включающая в себя производство, распределение, маркетинг, продажу и доставку услуг и осуществляемая следующими способами:

- с территории одного государства-члена на территорию любого другого государства-члена;

- на территории одного государства-члена лицом этого государства-члена получателю услуг другого государства-члена;

- поставщиком услуг одного государства-члена путем учреждения на территории другого государства-члена;

- поставщиком услуг одного государства-члена путем присутствия физических лиц этого государства-члена на территории другого государства-члена.

Услуги, охватываемые разделами XVI, XIX, XX и XXI Договора о ЕАЭС, регулируются положениями этих разделов. Положения раздела XV действуют в части, не противоречащей указанным разделам.

Порядок налогообложения по НДС

Работы и услуги в Таможенном союзе по-особому облагаются НДС. Протокол «О порядке взимания косвенных налогов» устанавливает: НДС взимается в государстве, на территории которого реализуются работы или услуги (кроме переработки давальческого сырья). То есть, НДС регулируется законами той страны, на территории которой оказываются услуги.

Место реализации услуг

Тогда встает вопрос: как определить место реализации услуг? Если российская компания оказывает услуги белорусской фирме или предпринимателю, то местом оказания услуг признается Беларусь в следующих случаях:

- Услуги или работы связаны с недвижимостью на территории Беларуси (в том числе аренда).

- Услуги или работы связаны с транспортом или движимым имуществом, находящимся на территории Беларуси (техобслуживание, ремонт оборудования или автотранспорта).

- Услуги в сфере образования, культуры и искусства, туризма, физической культуры, спорта и отдыха оказаны на территории Беларуси (обучение сотрудников белорусской компании в Минске).

- Белорусский налогоплательщик работает на территории Беларуси и приобретает у российского партнера любые консультации, получает помощь юриста, аудитора, бухгалтера, инженера, дизайнера, рекламиста, маркетолога, заказывает научные исследования, а также услуги по разработке программ для ЭВМ и баз данных, их адаптации, модификации и сопровождению, подбору сотрудников, если они работают по месту деятельности белорусского покупателя. С даты вступления в силу Протокола от 31.03.2022 в эту категорию также попадут:

- аренда и лизинг (кроме транспорта);

- оказание услуг через третье лицо;

- передача, предоставление и уступка патентов, лицензий и иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав.

Во всех этих случаях услуги облагаются «белорусским» НДС. Разумеется, если услуги российскому налогоплательщику оказывает белорусская компания, порядок налогообложения тот же.

Если какой-либо вид услуг не назван в Протоколе, то местом их реализации будет страна исполнителя (пп. 5 п. 29 Протокола о взимании косвенных налогов в рамках ЕАЭС).

![]()

Важно! Если российская компания оказывает несколько видов услуг, и одни услуги — вспомогательные по отношению к другим, то место оказания вспомогательных услуг равно месту оказания основных услуг. Например, российская фирма сдает в аренду здание на территории Беларуси и нанимает персонал для работы в этом здании.

Документы для подтверждения места оказания услуг

Протокол о работах и услугах приводит список документов, которые подтверждают место реализации услуг или работ:

- договор на оказание услуг между российским исполнителем и белорусским заказчиком;

- документы, подтверждающие оказание услуг (справки, счета-фактур, акты приемки-сдачи);

- другие документы, которые предполагает законодательство Республики Беларусь или России.

Какие налоги платят российская и белорусская сторона

Между Правительством РФ и Правительством Беларуси заключено Соглашение об избежании двойного налогообложения 21.04.1995. К нему в дополнение составлен Протокол от 24.01.2006. Ориентируйтесь на их положения.

Налог на прибыль. Доход российской фирмы от экспорта услуг облагается налогом на прибыль. Если у российской компании нет постоянного представительства в Беларуси, то она заплатит налог на прибыль в России. Если такое представительство есть, то доход от оказания услуг облагается налогом на прибыль в Беларуси.

НДС. Ситуация с НДС зависит от места реализации услуги. Если местом реализации услуг является Россия, они облагаются «российским» НДС в обычном порядке. Здесь нужно исчислить, уплатить НДС по стандартной ставке и отчитаться по налогу.

Если услуги оказаны на территории Беларуси, они вовсе не облагаются «российским» НДС. Налог, скорее всего, удержит белорусский заказчик.

В этом случае в очередной декларации по НДС покажите прибыль от этой услуги среди необлагаемых доходов. При составлении счета-фактуры для белорусской стороны внесите запись «НДС не облагается». Внимание! Не указывайте ставку 0% — в данном случае, это ошибка.

Если российский исполнитель не имеет постоянного представительства в Беларуси и не состоит на учете в белорусских налоговых органах, то беспокоиться об НДС ему не нужно — налог заплатит белорусский заказчик.

Если российский исполнитель имеет постоянное представительство в Беларуси и состоит на учете в налоговой службе Беларуси, то он заплатит «белорусский» НДС.

Ведите учет экспорта услуг в онлайн-сервисе Контур.Бухгалтерия, если вы работаете на УСН. В сервисе есть учет, зарплата, налоги, отчетность и помощь наших экспертов. Для всех новичков действует бесплатный ознакомительный период — 14 дней.

Попробовать бесплатно