Основания для проверки, сроки, место, оформление результатов. Про истребование документов, допрос, экспертизу, выемку, осмотр, инвентаризацию и пр.

Налоговый кодекс предусматривает два вида налоговых проверок:

- выездная проверка (ст. 89 НК РФ);

- камеральная проверка (ст. 88 НК РФ).

Основания для назначения выездной проверки

Выездная налоговая проверка — достаточно затратное мероприятие. Ее могут проводить по нескольким налогам и за несколько лет. Для проведения требуется длительное время.

Сегодня выездные проверки проводят крайне редко. Факты:

- Количество выездных проверок в год сократились более чем в 10 раз, с 70 000 до 7 000 (из доклада руководителя ФНС России Д. В. Егорова).

- Выездному контролю подвергается только две организации из тысячи. По ИП этот показатель еще меньше — выездная проверка проводится только у одного из 7 000 предпринимателей.

- Для проверки выбираются крупные налогоплательщики.

- Сумма доначислений налогов и штрафов на одну выездную проверку — 50 млн руб. по организациям и 12 млн руб. по ИП.

При принятии решения о необходимости выездной проверки ФНС использует Концепцию планирования выездных налоговых проверок (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@). По этому приказу не только налоговая, но и сами налогоплательщики самостоятельно могут оценить риски назначения у них выездной налоговой проверки по 12 установленным ФНС критериям. К ним относятся, в том числе:

- низкая налоговая нагрузка;

- убыточная деятельность на протяжении двух и более лет;

- большой процент вычетов НДС;

- превышение темпов роста расходов над темпами роста доходов;

- выплата зарплаты на одного сотрудника меньше чем в среднем по отрасли;

- осуществление деятельности с налоговым риском.

Если указанные критерии плательщик не соблюдает, это не означает, что налоговые органы назначат выездную налоговую проверку. ИФНС будет выяснять обстоятельства. Ведь показатели могут не соблюдать по объективным причинам. Например, убыточная деятельность в течение двух лет может быть связана со спадом экономической активности в период пандемии коронавируса, введением экономических санкций и пр.

Годовое обучение

Профпереподготовка и повышение квалификации. Вебинары. Вопросы экспертам по Карте Школы

Что такое Карта Школы

Чтобы выяснить эти обстоятельства, налоговая может:

- запросить пояснения при проведении камеральной проверки (п. 3 ст. 88 НК РФ);

- пригласить представителя налогоплательщика на комиссию по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК РФ).

Выездная проверка будет только в случае, если предварительный анализ покажет большую вероятность крупного доначисления налогов по ее результатам.

Выводы:

- Выездная проверка маловероятна, даже если вы подходите по критериям. Для этого нужно дать все пояснения о причинах невыполнения показателей, установленных Приказом № ММ-3-06/333@.

- Если у вас организация с небольшими налоговыми отчислениями, то, скорее всего, выездную поверку не назначат. Она требует значительных трудовых и временных затрат. Неэффективно проводить ее, если не будет крупных доначислений налогов.

- Налоговики придут на выездную налоговую проверку только полностью подготовленные, когда у них будут необходимые сведения от контрагентов или иных источников, свидетельствующие о сокрытии налогов и применении налоговых схем.

К вопросу назначения выездной проверки нужно отнестись серьезно. Взвесьте все риски и при необходимости доплатите налоги, представив уточненную декларацию.

Место проведения выездной проверки

По общему правилу выездная налоговая проверка проводится по месту нахождения налогоплательщика. Из этого правила есть исключение: проверку можно провести в помещении налоговой инспекции, если у налогоплательщика нет возможности предоставить инспекторам помещение (п. 1 ст. 89 НК РФ).

На практике инспекторы мало когда постоянно присутствуют на территории плательщика. Интересующие их документы запрашивают, направляя требования по телефону, интернету или вручают лично.

Основание для выездной проверки

Основание для выездной проверки

Основание для выездной проверки

Основание для выездной проверкиЧтобы провести выездную налоговую проверку начальник инспекции или его заместитель должны оформить решение (п. 1 ст. 89 НК РФ).

В решении указываются (подп. 2, 17 ст. 89 НК РФ):

- налогоплательщик (организация или ИП), который будет проверяться;

- налоги, сборы, страховые взносы, которые будут проверяться;

- за какие годы будет проводиться проверка;

- состав проверяющих.

Провести можно проверку по любым налогам, сборам или страховым взносам. А вот период проведения проверки ограничен тремя годами, предшествующему году назначения проверки. Есть исключения, они перечислены в НК РФ.

Пример. Если проверка назначена в 2022 году, то проверка может пройти в 2019, 2020 и 2021 годы.При проверке инспектор вправе захватить и отчетные периоды года назначения проверки (письма ФНС России от 17.04.2019 № ЕД-4-2/7305, Минфина России от 26.07.2018 № 03-02-07/1/52519). В нашем примере это 2022 год.

Решение о проверке неизменно. Ни проверяющие, ни руководство налогового органа не вправе самостоятельно добавлять налоги для проверки или расширять ее период. Можно только менять состав проверяющих (п. 1.2 Письма ФНС от 25.07.2013 № АС-4-2/13622).

О сроках проведения выездной проверки рассказываем в шпаргалке.

В конце статьи есть шпаргалка

Мероприятия в составе выездной проверки

Истребование документов у проверяемого

При выездной налоговой проверке налоговая направляет требование о представлении документов. Их за проверку может быть несколько — ограничений нет. Требования вручат лично, направят по интернету или через личный кабинет налогоплательщика.

Документы налоговикам можно представить на бумаге в виде заверенных копий, по интернету или через личный кабинет в виде электронных скан-образов документов. Форматы установлены Приказом ФНС России от 18.01.2017 № ММВ-7-6/16@. В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Срок представления документов — 10 дней. Если этого срока недостаточно, можно направить ходатайство о его продлении. Сделать это нужно не позднее следующего дня с момента получения требования (п. 3 ст. 93 НК РФ).

Вправе ли инспекция истребовать документы, которые не предусмотрены налоговым или бухгалтерским законодательством (ст. 93, п. 1 ст. 126 НК РФ)?

Формулировка п. 1 ст. 93 и п. 12 ст. 89 НК РФ указывают, что должностное лицо ИФНС, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Такая формулировка позволяет налоговикам запрашивать любые документы, которые связаны с проведением проверки (письма Минфина России от 12.05.2017 № 03-03-06/1/28744, ФНС России от 25.07.2013 № АС-4-2/13622). Верховный Суд РФ в Постановлении от 06.09.2021 № 5-АД21-70-К2 признал правомерными действия налогового органа, который истребовал при выездной проверке не документы, а пояснения о расхождении данных бухгалтерского и налогового учета.

Есть противоположные решения, где суды считают, что документы, не являющимися налоговыми и бухгалтерскими, запрашивать нельзя (Постановление Арбитражного суда Восточно-Сибирского округа от 28.04.2016 № Ф02-1859/2016 по делу № А78-11495/2015, Постановление ФАС Московского округа от 01.03.2013 по делу № А40-12594/12-90-60 и др.).

Рекомендация: не отказывайтесь представлять налоговикам документы, даже те, что не предусмотрены налоговым или бухгалтерским законодательством. Штрафы:

- 200 руб. — за каждый неподанный или несвоевременно поданный документ (п. 1 ст. 126 НК РФ).

- 300–500 руб. — на должностное лицо организации (ч. 1 ст. 15.6 КоАП РФ).

Истребование документов у контрагентов

Запрос документов у контрагента позволяет проверить:

- реально ли существует этот контрагент;

- совершал ли контрагент сделку с проверяемым;

- совпадает ли порядок отражения сделки у контрагента и проверяемого налогоплательщика.

Документы у контрагента могут истребовать не только во время выездной проверки, но и на стадии подготовки к ней. Истребование документов вне рамок выездной или камеральной проверки допускается, если у инспекции возникает обоснованная необходимость получить информацию по конкретной сделке (п. 2 ст. 93.1 НК РФ).

Инспекция, проводящая выездную проверку, направляет поручение инспекции, где состоит на учете контрагент. Местная инспекция на основании этого поручения направляет требование контрагенту (п. 4 ст. 93.1 НК РФ). Он должен в течение пяти рабочих дней представить информацию и документы, сообщить об их отсутствии либо попросить увеличить этот срок.

Допрос свидетеля

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Это мероприятие достаточно часто используется при выездном налоговом контроле. Свидетелями могут вызываться любые физические лица, которым известны какие-либо обстоятельства, значимые для проведения налогового контроля (подп. 12 п. 1 ст. 31 НК РФ). Это могут быть работники организации или представители контрагентов. Нельзя допрашивать тех, кто получил необходимые для проверки сведения в связи с исполнением профессиональных обязанностей, например, адвокатов и аудиторов.

Свидетель может не являться в налоговый орган для дачи показаний из-за болезни, старости, инвалидности. В этом случае свидетеля могут опросить по месту его пребывания (п. 4 ст. 90 НК РФ).

Отказаться от дачи свидетельских показаний (п. 3 ст. 90 НК РФ) можно на основании положений ст. 51 Конституции РФ: «Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников».

По результатам допроса оформляют протокол (п. 6 ст. 90 НК РФ).

Штрафы:

- 1000 руб. — за неявку свидетеля либо уклонение от явки без уважительных причин;

- 3000 руб. — за отказ от дачи показаний или дачу заведомо ложных показаний предусмотрен (ст. 128 НК РФ).

Назначение экспертизы

Экспертиза назначается нечасто, в случаях, когда для разъяснения вопросов нужны специальные познания в науке, искусстве, технике или ремесле (п. 1 ст. 95 НК РФ).

Например, когда нужно:

- установить подлинность подписей;

- определить рыночную стоимость работ;

- определить соответствие используемого сырья объему выпущенной продукции.

Экспертизу назначает должностное лицо ИФНС, которая проводит выездную проверку (п. 3 ст. 95 НК РФ). С этим постановлением представитель налоговой должен ознакомить проверяемого, разъяснить его права и составить об этом протокол. Это обязательные этапы, иначе заключение эксперта могут признать недопустимым доказательством.

Выемка документов и предметов

Это крайняя мера, ее применяют в двух случаях:

- Если налогоплательщик отказывается представить запрошенные документы или не представляет их в установленный срок (п. 4 ст. 93 НК РФ). В этом случае могут изъять только те документы, которые указаны в требовании (Постановление ФАС Поволжского округа от 02.08.2010 № А72-16467/2009).

- Если есть достаточные основания полагать, что необходимые документы могут уничтожить, сокрыть, изменить или заменить (пп. 3 п. 1 ст. 31, п. 14 ст. 89, п. 8 ст. 94 НК РФ).

Документы могут изъять не только у проверяемой организации, но и у ее контрагента, если есть достаточные сведения о взаимозависимости налогоплательщиков (Определение Верховного Суда РФ от 13.06.2019 № 305-ЭС19-7994 по делу № А40-17635/18-140-1284, Письмо ФНС России от 17.09.2021 № СД-4-2/13234@).

Выемку можно проводить только т в присутствии налогоплательщика или его представителя, а также понятых (абз. 1 п. 3 ст. 94 НК РФ). Они должны подписать протокол о выемке (п. 5 ст. 98 НК РФ).

Осмотр

Налоговая вправе провести осмотр территорий, помещений проверяемого лица, документов и предметов (подп. 1 п. 1 ст. 92 НК РФ).

Налоговые органы могут осматривать: производственные, складские, торговые и любые другие помещения, а также территории, которые налогоплательщик использует для получения дохода или которые имеют отношение к объектам налогообложения, независимо от места их нахождения (подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК РФ). При проведении осмотра налоговики могут изучать данные, содержащиеся в автоматизированной системе хранения данных, то есть в компьютере (Определение ВС РФ от 17.07.2017 № 302-КГ17-8315).

Проводить осмотр территорий и помещений контрагентов проверяемого налогоплательщика нельзя. На это указал Верховный Суд РФ в Определении Апелляционной коллегии от 27.08.2019 № АПЛ19-333. Суды придерживаются этой позиции (Постановление Арбитражного суда Западно-Сибирского округа от 28.12.2021 № Ф04-7935/2021 по делу № А70-4498/2021).

Обязательные требования при организации осмотра:

- присутствие понятых (п. 3 ст. 92 НК РФ);

- участие налогоплательщика или его представителя (п. 3 ст. 92 НК РФ);

- оформление результатов протоколом (п. 5 ст. 92 НК РФ);

- наличие подписей всех лиц, участвующих в осмотре (п. 4 ст. 99 НК РФ).

Инвентаризация имущества

Инвентаризация достаточно трудоемкое мероприятие, поэтому налоговики проводят ее редко.

Порядок проведения инвентаризации установлен Приказ Минфина РФ № 20Н, МНС РФ № ГБ-3-04/39 от 10.03.99. Основные требования:

- Для проведения инвентаризации руководство инспекции принимает распоряжение (п. 1.2 Положения об инвентаризации).

- Проводить инвентаризацию можно только при участии должностных лиц, материально ответственных лиц и работников бухгалтерии налогоплательщика (п. 2.2 Положения об инвентаризации).

- Результаты проверки фактического наличия имущества фиксируются в описи (п. 2.12 Положения об инвентаризации).

- Обобщенные результаты вносят в специальную ведомость (п. 5.1 Положения об инвентаризации).

Сроки проведения проверки

По общему правилу срок проведения выездной налоговой проверки составляет два месяца, но может быть увеличен до шести месяцев. Подробнее рассказываем в традиционной шпаргалке.

В конце статьи есть шпаргалка

Оформление результатов выездной налоговой проверки

В последний день выездной налоговой проверки проверяющие обязаны составить справку о проведенной проверке и вручить ее налогоплательщику или его представителю (п. 15 ст. 89 НК РФ). С этого момента отсчитывается двухмесячный срок, в течение которого должен быть составлен акт проверки (п. 1 ст. 100 НК РФ).

Акт составляется по форме, утвержденной Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@. Требования к составлению акта по выездной и камеральной налоговой проверке в основном одинаковые.

Налоговики должны вручить акт выездной налоговой проверки в течение пяти рабочих дней с даты его составления (п. 6 ст. 6.1, подп. 1 п. 3, 5 ст. 100 НК РФ). Если налогоплательщик уклоняется от получения акта, налоговая в этот же срок должна направить его по почте заказным письмом (п. 5 ст. 100 НК РФ, п. 29 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если налогоплательщик не согласен с актом, то он может в течение месяца представить в инспекцию письменные возражения (п. 6 ст. 100 НК РФ).

В статье «Камеральная налоговая проверка. Как проверяют ваши декларации» вы узнаете, как назначают и проводят проверку. Как направляют требования о предоставлении пояснений и документов, в какие сроки. Как оформляют результаты проверки.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Сроки проведения выездной налоговой проверки

654.4 КБ

Скачать

|

Борисков Сергей Викторович Управляющий Партнер КГ ЭТАЛОН |

«Проверкой» в деловом обиходе называется мероприятие, проводимое сотрудниками налоговых органов, полиции, трудовой инспекции, органами МЧС и прокуратуры.

В зависимости от статуса и целей проверяющих им следует представлять различную информацию и документы – различные органы обладают различными полномочиями. Приведём здесь основные и общедоступные правила поведения при любых проверках.

- Не конфликтуйте с проверяющими без причины

- Не пытайтесь с порога «договориться» с проверяющими — это противозаконно

1. Проверка документов и личностей проверяющих

Если в Вашем офисе появились лица, утверждающие, что они сотрудники некой государственной структуры и намерены провести проверку, то они должны предоставить Вам удостоверения личности и документы, являющиеся основанием для проведения именно этой проверки.

Потребуйте имя и должность непосредственного руководителя проверяющих, а также его контактный телефон. Если вам не предоставляют такую информацию, вызывайте наряд полиции по телефону 02 и жалуйтесь на самозванцев. В документах нужно обратить внимание на такие реквизиты, как наименование Вашей организации, ОГРН, ИНН. Сопоставьте указанные данные с реальными. Если есть расхождения (даже незначительная ошибка в названии компании), Вы можете не пускать проверяющих на предприятие. Время, за которое документ будут исправлять, нужно использовать для подготовки к визиту.

2. Ваши сотрудники.

Важно, чтобы Ваши сотрудники были заранее проинструктированы, что следует и чего не следует говорить проверяющим. В малом бизнесе почти в 100% случаев такие инструктажи не проводятся либо проводятся формально. Хорошо, если есть возможность на время проверки удалить из офиса максимальное количество сотрудников. Единственное препятствие для того, чтобы покинуть офис – прямой запрет проверяющего.

3. Проверяющие. Полномочия.

Если есть возможность, выделите для проверки отдельное помещение, постарайтесь не дать проверяющим хаотично передвигаться по офису. Выделите им для сопровождения одного из своих работников, чтобы наблюдать за всеми их действиями. Можно фиксировать все на камеру, хотя бы и мобильного телефона – Вы имеете на это право. В дальнейшем Ваша запись может пригодиться для защиты своих прав: проверяющие могут производить только те действия, на которые у них есть полномочия, указанные в постановлении или распоряжении, и выход за эти пределы – повод обратиться с жалобой. Вот тут и могут понадобиться видеоматериалы и свидетели.

Налоговая служба может проверить только те вопросы и за тот период, которые указаны в решении о проведении проверки. Налоговая может вынести новое решение о проведении проверки в расширенном масштабе, но это будет уже другая проверка.

При обыске полицейский имеет право вскрывать любые помещения (а также сейфы, закрытые на ключ шкафы, ящики стола, личные вещи сотрудников), если владелец отказывается открыть их добровольно.

При обследовании помещений полиция имеет право осматривать только те вещи, которые лежат на столах, тумбочках, полках шкафов. Открывать кабинеты, сейфы или ящики стола они не имеют права. Также недопустим досмотр личных сумок, портфелей и других вещей. Однако часто в компаниях об этом не знают и не препятствуют подобным действиям. Если Вас просят открыть сейф — не соглашайтесь, пусть даже полиция угрожает его изъятием. Если сейфы будут изыматься, то Вы зафиксируете эти действия и затем обжалуете их как незаконные.

4. Хранение документов и информации

Храните архив вне офиса. Если отчетный и налоговый периоды закончились, зачем Вам хранить первичные и другие документы бухгалтерского и налогового учета в офисе? Они не только занимают место, но и привлекают внимание проверяющих.Проверяющим Вы можете сообщить, что требуемые бумаги находятся в архиве и через несколько дней Вы готовы предоставить их для проверки. Информацию о сделках и базы данных не обязательно хранить в памяти компьютеров. Для этого есть удаленные серверы.

При передаче (изъятии) вещей, оригиналов или копий документов необходимо составить их максимально подробную опись. К сожалению, иногда встречаются описи, где в перечне изъятого – «коробки с документами (5 штук)». Очевидно, что в этой ситуации есть риск как потери значимых документов, так и появления новых, о существовании которых Вы и не подозревали. Проверьте, чтобы бумаги были упакованы в коробки, обернуты скотчем и опечатаны с подписями присутствующих. Если изымается компьютер, системный блок должен быть опломбирован.

5. Присутствие юриста при проверке.

При проведении проверки имеет смысл пригласить квалифицированного юриста, который будет фиксировать как можно больше замечаний по поводу действий проверяющих. В дальнейшем будет повод для обжалования их действий и оспаривания их решений по формальным признакам. Внимательно читайте подписываемые документы (с юристом). Если Вы считаете, что в документе что-то отражено неверно или не отражено совсем, следует вписать все свои замечания.

6. Как отвечать на вопросы проверяющих.

Самое главное – помнить, что гражданин в соответствии со статьей 51 Конституции РФ имеет право не свидетельствовать против себя самого, супруга (супруги) и близких родственников и отказаться по этой причине от дачи объяснений. Если Вы отказались от объяснений Вас не могут привлечь к административной или уголовной ответственности.

Неоднозначную формулировку, которая Вам кажется безобидной, проверяющие будут трактовать так, как это выгодно им. Поэтому любые объяснения давайте вдумчиво и взвешенно. Часто работников опрашивают по-отдельности в разных кабинетах. При этом не стоит поддаваться на такую уловку: в ходе опроса, например, финансового директора проверяющий заявляет, что «генеральный все сказал» и скрывать сведения нет никакого смысла. И наоборот.

7. По результатам проверки.

По результатам проверки обязательно составляется документ (протокол, акт, заключение). Потребуйте, чтобы он был подписан всеми присутствующими и Вам был предоставлен второй экземпляр (оригинал) с Вашими замечаниями. В дальнейшем он станет основанием для обжалования решений проверяющих органов, с которыми Вы не согласны.

Судебная практика показывает, что часто проверяющие органы трактуют закон в свою пользу.

Поэтому готовиться к проверке лучше заранее, не дожидаясь, пока «грянет гром». Инициировать судебное дело можно, но следует помнить, что создание положительных прецедентов, особенно на уровне высших судебных органов, – весьма сложное дело. Компании, строящие серьезный бизнес, должны понимать необходимость привлечения к участию в такой работе квалифицированных юристов.

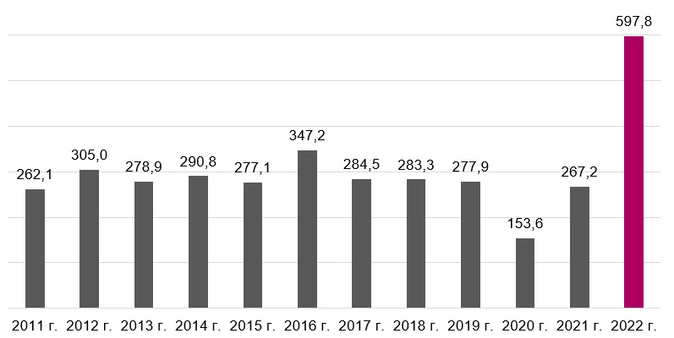

За прошлый год количество проведения выездных проверок ФНС выросло. Средняя сумма доначислений также увеличилась.

По данным аналитической службы FinExpertiza, по результатам девяти месяцев 2022 года компаниям доначислили 597,8 млрд рублей.

Это в 2,2 раза превышает показатели за аналогичный период 2021 года (см. рисунок ниже).

Все данные говорят о том, что после пандемийных отсрочек и льгот, сотрудники ФНС стали активнее и чаще проверять правильность расчетов и платежей в бюджет. Ведь нужно срочно восполнить образовавшиеся недостачи средств.

Бизнесу не стоит уповать на мораторий по проверкам, который продлили до конца 2023 года. Он распространяется лишь на неналоговые ревизии, да и то плановые.

Советуем определить, находится ли ваша компания в зоне риска, и заранее подготовиться к приходу ревизоров из ИФНС. Советы в статье помогут в этом.

К кому могут прийти с выездной проверкой: основания для проведения

Когда сотрудники ФНС составляют план на год, кого проверить на месте, и принимают решение, кого в этот план включить, они берут во внимание ряд критериев из Концепции планирования выездных налоговых проверок (приказ ФНС от 30.05.2007 № ММ-3-06/333@). Здесь не только низкая налоговая нагрузка или убытки, есть и другие.

Удобство утвержденной Концепции в том, что она едина для всех. По ней можно самостоятельно оценить риски проведения выездного контроля.

Какие факторы повышают риск выездной проверки

В концепции ФНС всего 12 критериев. Их можно условно поделить на две группы: связанные с платежами в бюджет и общеэкономические показатели деятельности компании.

Налоговые показатели

У компаний и ИП выше шансы, что в их отношении будет проводиться ВНП, в следующих случаях:

-

налоговая нагрузка ниже среднеотраслевой;

-

доля вычетов по НДС 89% и выше от начисленного за 12 месяцев;

-

убытки по данным отчетности не менее двух лет;

-

высокие налоговые риски: сделки через цепочку контрагентов, с привлечением фирм-однодневок;

-

непредставление пояснений и/или запрашиваемых документов;

-

для плательщиков на спецрежимах: минимум два раза за год приближались к ограничениям по спецрежимам (в пределах 5 %) из-за невыполнения лимитов по доходам, стоимости ОС, количеству работников;

-

для ИП на ОСНО: профессиональный налоговый вычет (расходы) по декларации превысил 83% от дохода.

Свою роль сыграет и «миграция» между инспекциями. Смена ИФНС как минимум дважды – уже риск попасть в план проверок.

Экономические индикаторы

В этой части ИФНС обратит внимание на:

-

среднемесячную зарплату в расчете на одного работника ниже отраслевого показателя в регионе или «в конвертах»;

-

уровень рентабельности, который меньше среднеотраслевого на 10% и более.;

-

большие расхождения между доходами и расходами, как например: расходы растут быстрее доходов; доходы уменьшаются быстрее, чем расходы; расходы растут, а прибыль наоборот падает.

Как в итоге отберут кандидатов на ВНП

Тот факт, что у вашей компании присутствует один из критериев, или даже несколько, еще не означает, что вы точно попадете в план по выездному контролю.

Ведь у вас могли быть уважительные причины, которые объясняют тот или иной «нехороший» показатель. Например, за последние два года не было прибыли, потому что сначала пандемия, а потом санкции сказались на логистической цепочке и оборотах бизнеса.

Налоговая это тоже понимает и допускает. Поэтому прежде чем решить, будет проводиться ВНП или нет, инспекторы:

-

запросят пояснения во время камералки (п. 3 ст. 88 НК);

-

вызовут представителя компании или ИП на комиссию по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК).

Высокая вероятность стать кандидатом на выездную проверку есть тогда, когда предварительный анализ показывает возможность крупных доначислений по ее итогам.

Как защититься от обвинения в налоговых схемах? Советует адвокат на вебинаре. Смотреть запись. Бесплатно для подписчиков Клерк.Премиум.

Кого не проверяют в 2023 году и позже

С выездными проверками не придут к тем, кто перешел на налоговый мониторинг. Также временный мораторий введен на ВНП мобилизованных ИП и учредителей и аккредитованных ИТ-компаний.

Скажем про каждую категорию подробнее.

Подключенные к налоговому мониторингу

Налоговый мониторинг – особая форма налогового контроля для крупных организаций (п. 3 ст. 105.26 НК).

Суть в том, что компания обменивается с ИФНС данными о текущей финансово-хозяйственной деятельности в режиме реального времени.

В свою очередь, и система ФНС может также оперативно отправить указания на допущенные нарушения.

Все то время, пока организация подключена к налоговому мониторингу, выездной плановый контроль в отношении нее проводиться не может (п. 5.1 ст. 89 НК).

Есть лишь некоторые исключения, когда ВНП все еще возможна:

-

УФНС хочет проконтролировать ИФНС, проводившую мониторинг;

-

мониторинг прекращен досрочно;

-

компания не выполнила мотивированное мнение ИФНС;

-

в периоде без мониторинга фирма сдала уточненка к уменьшению за период, когда мониторинг еще был.

Мобилизованные

В связи с частичной мобилизацией, объявленной Указом Президента от 21.09.2022 № 647, приостановлены и не будут назначаться любые выездные проверки в отношении:

-

мобилизованных ИП,

-

организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

Возобновить налоговый контроль, в том числе назначить новые ВНП, могут не ранее 29 числа третьего месяца после окончания демобилизации (постановление Правительства от 20.10.2022 № 1874).

IT-компании

Аккредитованные ИТ-организации до 3 марта 2025 года освобождены от выездных проверок Указом Президента от 02.03.2022 № 83. Разрешены только те проверки, которые назначены с согласия вышестоящего руководства.

Уже назначенных ВНП в отношении IT-фирм мораторий не коснулся – их завершат в изначально обозначенный срок. Но приостанавливать или продлевать такие ревизии налоговики не вправе (письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Как успешно пройти допрос в налоговой? Какие уловки используют инспекторы? Прослушайте запись вебинара и узнаете все нюансы. Бесплатно для подписчиков Клерк.Премиум.

Как и где проходят выездные проверки

Задача выездной налоговой проверки – выявить неуплаченные суммы по налогам. Порядок по НК предполагает, что инспекторы сами приезжают в компанию и проверяют необходимую документацию.

Конечно, на руках должно быть основание – официальное разрешение. Но в реальности не всегда все проходит именно так.

Место проведения

По общему правилу выездная налоговая проверка должна проводиться по месту нахождения налогоплательщика.

В то же время инспекторы могут остаться у себя и изучать все данные на своих местах, если компания или ИП не могут предоставить помещение (п. 1 ст. 89 НК). Так обычно и происходит на практике.

В реальности налоговики могут прийти один-два раза на территорию налогоплательщика, а потом просто запрашивают все, что нужно для проверки – документы, сведения, пояснения.

Могут направить требования по телефону, онлайн или вручить лично. Инспекторы изучат полученные документы, сверят со своими данными и вынесут итоговое решение по проверке.

Что еще могут делать инспекторы в ходе ВНП, будем говорить дальше в статье.

Основание для ВНП

Налоговики не вправе начинать ревизию и присылать какие-либо запросы, если не предъявили решение о проведении ВНП.

Оно должно быть подписано начальником инспекции или его замом (п. 1 ст. 89 НК).

В решении должны быть следующие данные:

-

название проверяемой организации или ФИО предпринимателя;

-

налоги, сборы, страховые взносы, которые будут проверять;

-

проверяемый период;

-

состав проверяющих.

Сколько длится проверка: сроки

После того, как оформлено решение руководителя ИФНС (или его заместителя) о назначении выездного контроля, у инспекторов есть 2 месяца на все мероприятия. Такой срок предусмотрен статьей 89 НК.

На деле выездные ревизии длятся дольше, поскольку у налоговиков есть право приостанавливать процесс. Например, ИФНС может взять паузу на время запроса документов у контрагентов, банков и т.д.

По каждому стороннему партнеру возможна только одна приостановка ВНП. А в целом продолжительность всех пауз не должна превышать 9 месяцев.

Что проверяют при ВНП

Вообще проверить могут любые налоги, сборы или взносы. Но если в решении о проведении ВНП указан какой-то конкретный налог, то документы и сведения могут запрашивать только по нему.

Проверяемый период

Что касается периода проверки, то он ограничен – не может превышать 3 лет, предшествующих году назначения такого контроля.

Например, если ревизия назначена в 2023 году, то проверить могут лишь 2020, 2021 и 2022 годы. Уже истекшую часть 2023 года тоже могут захватить (письмо ФНС от 17.04.2019 № ЕД-4-2/7305).

Отдельные исключения по периодам названы в статье 89 НК.

Цели и задачи, которые преследуют налоговики

Что собственно ищут проверяющие:

-

верно ли определена налогооблагаемая база, нет ли нарушений бухучета, доходов и расходов компании,

-

соответствует ли декларируемый режим налогообложения фактическому роду бизнеса проверяемой организации или ИП;

-

правильно ли исчислены налоги, полностью ли уплачены в бюджет, нет ли просрочек.

Также в процессе ВНП вскрываются арифметические, неумышленные либо преднамеренные ошибки, неточности в документах.

Все найденные искажения ИФНС фиксирует и дает оценку нарушений учета, которые повлекли занижение налоговой базы.

Какие мероприятия допустимы в составе ВНП

В ходе выездного контроля инспекторы не только запрашивают документы, они могут осматривать помещения, проводить инвентаризацию имущества и многое другое.

Пройдемся по каждому виду контрольного мероприятия, который возможен.

Истребование документов у проверяемого

Как мы упоминали ранее, часто ВНП сводится к тому, что налоговая просто направляет требование о представлении документов, а затем изучает все, что получила для рассмотрения.

Пока длится срок проверки, таких требований может быть сколько угодно раз. Извещения придут онлайн по ТКС или через личный кабинет налогоплательщика, либо на бумаге – обычной почтой или через вручение лично.

На исполнение требования у бухгалтера есть 10 дней. Если времени не хватает, можно продлить срок – не позже следующего рабочего дня отправить ходатайство в ИФНС.

Правильно отвечать на любые требования ИФНС и грамотно формировать копии документов, в том числе электронных, вам поможет статья.

Истребование документов у контрагентов

Когда налоговики хотят убедиться, что сделка не выдумана и контрагент действительно существует, они истребуют у него документы.

Это может произойти не только по ходу ВНП, но и на этапе подготовки к ней. Такое право есть у ИФНС в силу пункта 2 статьи 93.1 НК.

Как происходит запрос?

Инспекция, которая проводит выездную, отправляет поручение в ИФНС по месту учета контрагента. И уже та направляет требование в нужную компанию или ИП.

Контрагенту дается на ответ 5 рабочих дней, в том числе с возможностью продлить данный срок.

Допрос свидетеля

Помимо анализа и сверки документов, в рамках ВНП инспекторы могут допрашивать свидетелей.

Таковыми могут выступать любые физлица, не только сотрудники или руководитель компании, это могут быть и представители контрагентов.

Другими словами – все, кому известны какие-либо обстоятельства, значимые для налогового контроля (подп. 12 п. 1 ст. 31 НК).

Исключение: граждане, у которых был особый доступ к информации компании в силу исполнения своих профобязанностей, как например адвокаты, аудиторы. Их допрашивать ИФНС не вправе.

За неявку свидетелю грозит штраф 1 000 руб., а за отказ от дачи показаний – 3 000 руб. (ст. 128 НК).

В любом случае у каждого есть право отказаться от дачи свидетельских показаний на основании статьи 51 Конституции: «Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников» (п. 3 ст. 90 НК).

Как успешно пройти выездную налоговую проверку? Какие первые действия предпринимать при приходе выездной? Получите инструкции от эксперта. Смотреть запись вебинара. Бесплатно для подписчиков Клерк.Премиум.

Проведение экспертизы

Сотрудники ИФНС прибегают к экспертизе , когда нужны специальные знания в науке, искусстве, технике или ремесле (п. 1 ст. 95 НК). Например, когда нужно:

-

установить подлинность подписей;

-

проверить, соответствует ли расход сырья количеству выпущенной продукции;

-

определить рыночную стоимость работ.

Чтобы заключение эксперта признали потом в качестве доказательства, важно, чтобы инспекция предварительно прислала уведомление о назначении экспертизы проверяемую компанию или ИП. Она должна ознакомить с постановлением, разъяснить права и составить протокол.

Осмотр

Налоговые органы могут осматривать (подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК):

-

складские, производственные, торговые и любые другие помещения,

-

территории, которые налогоплательщик использует для получения дохода или которые имеют отношение к объектам налогообложения, независимо от места их нахождения.

При этом инспекторы вправе изучать данные, хранящиеся в памяти компьютеров (определение ВС от 17.07.2017 № 302-КГ17-8315).

Чтобы результаты осмотра признавались доказательствами, должны быть выполнены все обязательные требования из статьи 92 НК:

-

присутствие налогоплательщика или его представителя;

-

наличие понятых;

-

составление протокола;

-

подписи всех лиц, участвующих в осмотре.

Инвентаризация имущества

При необходимости налоговики инициируют инвентаризацию, следуя порядку из приказа Минфина № 20Н, МНС № ГБ-3-04/39 от 10.03.1999. Основные требования:

-

Должно быть распоряжение руководителя ИФНС;

-

В инвентаризации должны участвовать представители, материально ответственные лица и работники бухгалтерии налогоплательщика;

-

Результаты нужно фиксировать в описи;

-

Итоги – в специальной ведомости.

Выемка документов и предметов

Выемка может проводиться только в присутствии налогоплательщика или его представителя, а также понятых (абз. 1 п. 3 ст. 94 НК).

По окончании процедуры они должны подписать протокол.

К такой крайней мере получения документов прибегают только в двух случаях:

-

Компания или ИП отказывается сама представить истребованные документы или нарушает сроки. Тогда изымают все то, что было изначально в требовани ИФНС.

-

Есть основания полагать, что необходимые документы, предметы могут быть уничтожены, изменены, сокрыты и т.п.

Как заканчивается выездная налоговая проверка: оформление результатов

В последний день ревизии сотрудники ИФНС оформляют справку. В ней проверяющие пишут, что проверено и сколько времени затрачено, ставят обязательно свои подписи. Такую справку с результатами они должны вручить компании или предпринимателю.

После того, как налоговики составили справку, у них есть еще 2 месяца на оформление акта по итогам выездной (п. 1 ст. 100 НК).

В нем отражают найденные нарушения. Но даже в случае, когда никаких ошибок и нарушений в учете не найдены, акт все равно обязателен.

В течение 5 рабочих дней налоговики должны вручить акт проверяемому налогоплательщику. В документе расписываются проверяющие и представитель предприятия.

Как действовать после получения акта выездной проверки ИФНС

Сразу предупредим, что отказываться получать акт или уклоняться нет смысла.

Во-первых, за это грозит штраф до 50 000 руб.

Во-вторых, в случае уклонения налоговая направит документ по почте заказным письмом, и тогда он будет считаться полученным на шестой день.

Если с решением инспекторов по результатам ВНП или с частью выводов вы не согласны, лучше подать письменные возражения в инспекцию. На это дается 1 месяц с даты, когда вы получили акт.

Как оформить возражения на акт ВНП

Возражения можно составить в произвольной форме. Для основы достаточно взять структуру акта ВНП и поделить ее условно на 3 части:

В первой части:

-

наименование и адрес инспекции, в которую вы подаете возражения;

-

наименование, адрес, ИНН (КПП) вашей организации (Ф.И.О., адрес регистрации и ИНН для ИП);

-

номер и дата акта;

Во второй части:

-

факты и выводы инспекторов, с которыми вы не согласны, и обоснование ваших возражений;

-

ссылки на нормативку в редакции, действовавшей в спорный период;

-

ссылки на официальные разъяснения Минфина, ФНС или регионального управления ФНС. Если ваша инспекция давала разъяснения по спорным вопросам, рекомендуем сослаться и на них;

-

ссылки на судебную практику, которая подтверждает ваши выводы. В первую очередь лучше решения высших судов и судебка по вашему округу;

-

обстоятельства, смягчающие ответственность или исключающие привлечение вас к ответственности, если считаете что они есть.

Смягчающие обстоятельства можно не включать в возражения, а заявить их отдельно. Для этого составьте и подайте в инспекцию ходатайство об уменьшении штрафа.

-

ссылки на ваши документы, которые подтверждают обоснованность возражений. Их заверенные копии приложите к возражениям;

В последней части:

-

подведите итог всему сказанному выше. Например, укажите, что недоимки не возникло, поэтому нет оснований для начисления штрафа и пеней за несвоевременную уплату налога;

-

укажите на то, что вы просите вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения (в случае оспаривания акта полностью);

-

перечислите подтверждающие документы, которые вы прикладываете в качестве обоснования своих доводов.

Как обжаловать решение по итогам проверки

Обжаловать действия налоговой можно сразу в УФНС. Для этого в течение месяца вы можете подать апелляционную жалобу в вышестоящий налоговый орган. К апелляции приложите документы, необходимые для аргументации вашей позиции.

Обратите внимание, что саму жалобу нужно направлять в ИФНС, которая вынесла решение по итогам ревизии. А она уже перенаправит ее дальше в УФНС на рассмотрение.

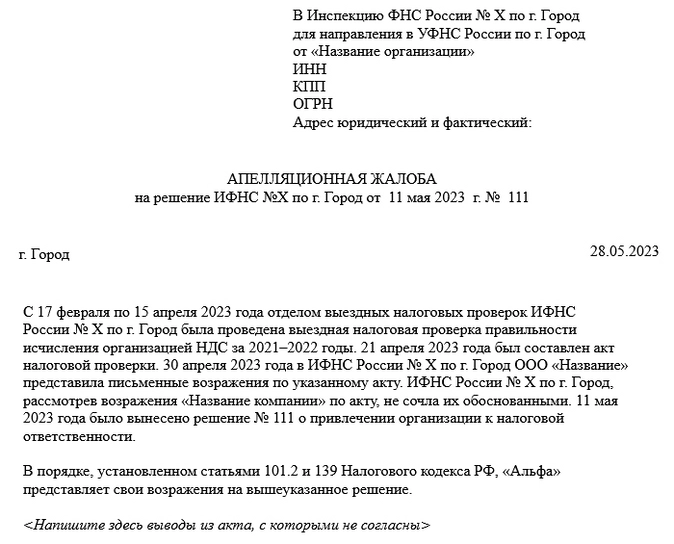

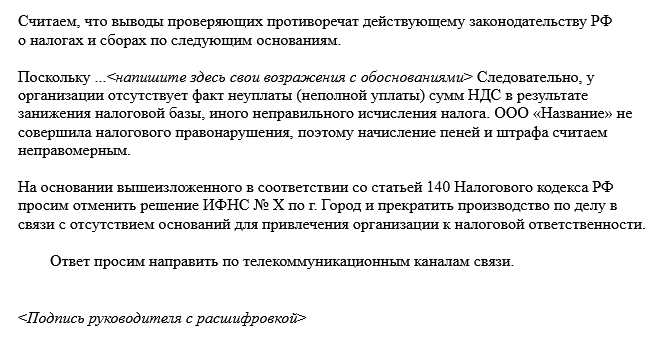

Образец составления апелляционной жалобы в УФНС:

Можно ли подготовиться к ВНП и как минимизировать риски

Чтобы заранее избежать неприятностей, стоит периодически проводить внутренний и внешний аудит.

Хорошо будет, если квалифицированные консультанты посмотрят на учет глазами ИФНС, проанализируют возможные ошибки и риск доначислений.

Лучше сразу избегать спорных расходов или вычетов, не принимать к учету без необходимых документов.

Если увидели ошибку, не ждите прихода налоговиков – доплатите в бюджет сейчас, чем через пару лет с огромными суммами пеней и штрафов.

Когда уже получили уведомление о выездной налоговой проверке, рекомендуем сделать следующее:

-

Обучите работников, как себя вести с проверяющими и как отвечать на их вопросы.

-

Наведите порядок в документах и учете: проверьте первичку, подписи и оригиналы, избавьтесь от лишнего.

-

Организуйте помещение для сотрудников ИФНС (если проверка на вашей территории) и уберите все, что не связано с проверкой.

-

Подготовьте журнал проверок, чтобы записать в нем дату, время и цель визита. Лучше всего, если это сделает сам инспектор.

Подготовиться к выездной проверке вам поможет вебинар с подробными инструкциями. Смотреть запись.

Может ли ИФНС проводить сразу несколько выездных проверок в отношении налогоплательщика

Налоговая не может приходить с выездным контролем больше 2 раз в течение календарного года. Но допустима повторная проверка, как исключение.

Повторная выездная проверка может проводиться только в трех случаях:

-

Вы направили уточненку по ходу камералки и в ней сумма к уменьшению налога.

-

Региональная инспекция или УФНС усомнились в результатах работы вашей налоговой. Например, если в ходе ВНП проверяющие доначислили меньше налогов, чем нужно.

-

В вашей организаци или у ИП идет реорганизация или ликвидация.

Продолжительность проведения повторной проверки – 2 месяца, как и при обычной выездной проверке.

КонсультантПлюс: примечание.

В 2023 году внеплановые проверки проводятся исключительно по основаниям, указанным в Постановлении Правительства РФ от 10.03.2022 N 336.

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 10

1. Предметом внеплановой проверки является соблюдение юридическим лицом, индивидуальным предпринимателем в процессе осуществления деятельности обязательных требований и требований, установленных муниципальными правовыми актами, выполнение предписаний органов государственного контроля (надзора), органов муниципального контроля, проведение мероприятий по предотвращению причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, музейным предметам и музейным коллекциям, включенным в состав Музейного фонда Российской Федерации, особо ценным, в том числе уникальным, документам Архивного фонда Российской Федерации, документам, имеющим особое историческое, научное, культурное значение, входящим в состав национального библиотечного фонда, по обеспечению безопасности государства, по предупреждению возникновения чрезвычайных ситуаций природного и техногенного характера, по ликвидации последствий причинения такого вреда.

(в ред. Федерального закона от 01.05.2016 N 127-ФЗ)

(см. текст в предыдущей редакции)

2. Основанием для проведения внеплановой проверки является:

1) истечение срока исполнения юридическим лицом, индивидуальным предпринимателем ранее выданного предписания об устранении выявленного нарушения обязательных требований и (или) требований, установленных муниципальными правовыми актами;

1.1) поступление в орган государственного контроля (надзора), орган муниципального контроля заявления от юридического лица или индивидуального предпринимателя о предоставлении правового статуса, специального разрешения (лицензии) на право осуществления отдельных видов деятельности или разрешения (согласования) на осуществление иных юридически значимых действий, если проведение соответствующей внеплановой проверки юридического лица, индивидуального предпринимателя предусмотрено правилами предоставления правового статуса, специального разрешения (лицензии), выдачи разрешения (согласования);

(п. 1.1 введен Федеральным законом от 03.07.2016 N 277-ФЗ)

2) мотивированное представление должностного лица органа государственного контроля (надзора), органа муниципального контроля по результатам анализа результатов мероприятий по контролю без взаимодействия с юридическими лицами, индивидуальными предпринимателями, рассмотрения или предварительной проверки поступивших в органы государственного контроля (надзора), органы муниципального контроля обращений и заявлений граждан, в том числе индивидуальных предпринимателей, юридических лиц, информации от органов государственной власти, органов местного самоуправления, из средств массовой информации о следующих фактах:

(в ред. Федеральных законов от 18.07.2011 N 242-ФЗ, от 03.07.2016 N 277-ФЗ)

(см. текст в предыдущей редакции)

а) возникновение угрозы причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, музейным предметам и музейным коллекциям, включенным в состав Музейного фонда Российской Федерации, особо ценным, в том числе уникальным, документам Архивного фонда Российской Федерации, документам, имеющим особое историческое, научное, культурное значение, входящим в состав национального библиотечного фонда, безопасности государства, а также угрозы чрезвычайных ситуаций природного и техногенного характера;

(в ред. Федеральных законов от 27.12.2009 N 365-ФЗ, от 01.05.2016 N 127-ФЗ)

(см. текст в предыдущей редакции)

б) причинение вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, музейным предметам и музейным коллекциям, включенным в состав Музейного фонда Российской Федерации, особо ценным, в том числе уникальным, документам Архивного фонда Российской Федерации, документам, имеющим особое историческое, научное, культурное значение, входящим в состав национального библиотечного фонда, безопасности государства, а также возникновение чрезвычайных ситуаций природного и техногенного характера;

(в ред. Федеральных законов от 27.12.2009 N 365-ФЗ, от 01.05.2016 N 127-ФЗ)

(см. текст в предыдущей редакции)

в) нарушение прав потребителей (в случае обращения в орган, осуществляющий федеральный государственный надзор в области защиты прав потребителей, граждан, права которых нарушены, при условии, что заявитель обращался за защитой (восстановлением) своих нарушенных прав к юридическому лицу, индивидуальному предпринимателю и такое обращение не было рассмотрено либо требования заявителя не были удовлетворены);

(пп. «в» в ред. Федерального закона от 03.07.2016 N 277-ФЗ)

(см. текст в предыдущей редакции)

г) нарушение требований к маркировке товаров;

(пп. «г» введен Федеральным законом от 18.04.2018 N 81-ФЗ)

2.1) выявление при проведении мероприятий по контролю без взаимодействия с юридическими лицами, индивидуальными предпринимателями параметров деятельности юридического лица, индивидуального предпринимателя, соответствие которым или отклонение от которых согласно утвержденным федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, индикаторам риска нарушения обязательных требований является основанием для проведения внеплановой проверки, предусмотренным в положении о виде федерального государственного контроля (надзора);

(п. 2.1 в ред. Федерального закона от 03.08.2018 N 316-ФЗ)

(см. текст в предыдущей редакции)

3) приказ (распоряжение) руководителя органа государственного контроля (надзора), изданный в соответствии с поручениями Президента Российской Федерации, Правительства Российской Федерации и на основании требования прокурора о проведении внеплановой проверки в рамках надзора за исполнением законов по поступившим в органы прокуратуры материалам и обращениям.

(п. 3 введен Федеральным законом от 27.12.2009 N 365-ФЗ, в ред. Федерального закона от 18.07.2011 N 242-ФЗ)

(см. текст в предыдущей редакции)

3. Обращения и заявления, не позволяющие установить лицо, обратившееся в орган государственного контроля (надзора), орган муниципального контроля, а также обращения и заявления, не содержащие сведений о фактах, указанных в пункте 2 части 2 настоящей статьи, не могут служить основанием для проведения внеплановой проверки. В случае, если изложенная в обращении или заявлении информация может в соответствии с пунктом 2 части 2 настоящей статьи являться основанием для проведения внеплановой проверки, должностное лицо органа государственного контроля (надзора), органа муниципального контроля при наличии у него обоснованных сомнений в авторстве обращения или заявления обязано принять разумные меры к установлению обратившегося лица. Обращения и заявления, направленные заявителем в форме электронных документов, могут служить основанием для проведения внеплановой проверки только при условии, что они были направлены заявителем с использованием средств информационно-коммуникационных технологий, предусматривающих обязательную авторизацию заявителя в единой системе идентификации и аутентификации.

(часть 3 в ред. Федерального закона от 03.07.2016 N 277-ФЗ)

(см. текст в предыдущей редакции)

3.1. При рассмотрении обращений и заявлений, информации о фактах, указанных в части 2 настоящей статьи, должны учитываться результаты рассмотрения ранее поступивших подобных обращений и заявлений, информации, а также результаты ранее проведенных мероприятий по контролю в отношении соответствующих юридических лиц, индивидуальных предпринимателей.

(часть 3.1 введена Федеральным законом от 03.07.2016 N 277-ФЗ)

3.2. При отсутствии достоверной информации о лице, допустившем нарушение обязательных требований, требований, установленных муниципальными правовыми актами, достаточных данных о фактах, указанных в части 2 настоящей статьи, уполномоченными должностными лицами органа государственного контроля (надзора), органа муниципального контроля может быть проведена предварительная проверка поступившей информации. В ходе проведения предварительной проверки поступившей информации принимаются меры по запросу дополнительных сведений и материалов (в том числе в устном порядке) у лиц, направивших заявления и обращения, представивших информацию, проводится рассмотрение документов юридического лица, индивидуального предпринимателя, имеющихся в распоряжении органа государственного контроля (надзора), органа муниципального контроля, при необходимости проводятся мероприятия по контролю без взаимодействия с юридическими лицами, индивидуальными предпринимателями и без возложения на указанных лиц обязанности по представлению информации и исполнению требований органов государственного контроля (надзора), органов муниципального контроля. В рамках предварительной проверки у юридического лица, индивидуального предпринимателя могут быть запрошены пояснения в отношении полученной информации, но представление таких пояснений и иных документов не является обязательным.

(часть 3.2 в ред. Федерального закона от 03.08.2018 N 316-ФЗ)

(см. текст в предыдущей редакции)

3.3. При выявлении по результатам предварительной проверки лиц, допустивших нарушение обязательных требований, требований, установленных муниципальными правовыми актами, получении достаточных данных о фактах, указанных в части 2 настоящей статьи, уполномоченное должностное лицо органа государственного контроля (надзора), органа муниципального контроля подготавливает мотивированное представление о назначении внеплановой проверки по основаниям, указанным в пункте 2 части 2 настоящей статьи. По результатам предварительной проверки меры по привлечению юридического лица, индивидуального предпринимателя к ответственности не принимаются.

(часть 3.3 в ред. Федерального закона от 03.08.2018 N 316-ФЗ)

(см. текст в предыдущей редакции)

3.4. По решению руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля предварительная проверка, внеплановая проверка прекращаются, если после начала соответствующей проверки выявлена анонимность обращения или заявления, явившихся поводом для ее организации, либо установлены заведомо недостоверные сведения, содержащиеся в обращении или заявлении.

(часть 3.4 введена Федеральным законом от 03.07.2016 N 277-ФЗ)

3.5. Орган государственного контроля (надзора), орган муниципального контроля вправе обратиться в суд с иском о взыскании с гражданина, в том числе с юридического лица, индивидуального предпринимателя, расходов, понесенных органом государственного контроля (надзора), органом муниципального контроля в связи с рассмотрением поступивших заявлений, обращений указанных лиц, если в заявлениях, обращениях были указаны заведомо ложные сведения.

(часть 3.5 введена Федеральным законом от 03.07.2016 N 277-ФЗ)

4. Внеплановая проверка проводится в форме документарной проверки и (или) выездной проверки в порядке, установленном соответственно статьями 11 и 12 настоящего Федерального закона.

5. Внеплановая выездная проверка юридических лиц, индивидуальных предпринимателей может быть проведена по основаниям, указанным в подпунктах «а», «б» и «г» пункта 2, пункте 2.1 части 2 настоящей статьи, органами государственного контроля (надзора), органами муниципального контроля после согласования с органом прокуратуры по месту осуществления деятельности таких юридических лиц, индивидуальных предпринимателей.

(в ред. Федеральных законов от 26.04.2010 N 66-ФЗ, от 03.07.2016 N 277-ФЗ, от 18.04.2018 N 81-ФЗ)

(см. текст в предыдущей редакции)

6. Типовая форма заявления о согласовании органом государственного контроля (надзора), органом муниципального контроля с органом прокуратуры проведения внеплановой выездной проверки юридического лица, индивидуального предпринимателя устанавливается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

(в ред. Федерального закона от 27.12.2009 N 365-ФЗ)

(см. текст в предыдущей редакции)

7. Порядок согласования органом государственного контроля (надзора), органом муниципального контроля с органом прокуратуры проведения внеплановой выездной проверки юридического лица, индивидуального предпринимателя, а также утверждение органа прокуратуры для согласования проведения внеплановой выездной проверки устанавливается приказом Генерального прокурора Российской Федерации.

(в ред. Федерального закона от 27.12.2009 N 365-ФЗ)

(см. текст в предыдущей редакции)

8. В день подписания распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля о проведении внеплановой выездной проверки юридического лица, индивидуального предпринимателя в целях согласования ее проведения орган государственного контроля (надзора), орган муниципального контроля представляют либо направляют заказным почтовым отправлением с уведомлением о вручении или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, в орган прокуратуры по месту осуществления деятельности юридического лица, индивидуального предпринимателя заявление о согласовании проведения внеплановой выездной проверки. К этому заявлению прилагаются копия распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля о проведении внеплановой выездной проверки и документы, которые содержат сведения, послужившие основанием ее проведения.

(в ред. Федеральных законов от 27.12.2009 N 365-ФЗ, от 12.03.2014 N 33-ФЗ)

(см. текст в предыдущей редакции)

9. Заявление о согласовании проведения внеплановой выездной проверки юридического лица, индивидуального предпринимателя и прилагаемые к нему документы рассматриваются органом прокуратуры в день их поступления в целях оценки законности проведения внеплановой выездной проверки.

(в ред. Федерального закона от 27.12.2009 N 365-ФЗ)

(см. текст в предыдущей редакции)

10. По результатам рассмотрения заявления о согласовании проведения внеплановой выездной проверки юридического лица, индивидуального предпринимателя и прилагаемых к нему документов не позднее чем в течение рабочего дня, следующего за днем их поступления, прокурором или его заместителем принимается решение о согласовании проведения внеплановой выездной проверки или об отказе в согласовании ее проведения.

(в ред. Федерального закона от 27.12.2009 N 365-ФЗ)

(см. текст в предыдущей редакции)

11. Основаниями для отказа в согласовании проведения внеплановой выездной проверки являются:

1) отсутствие документов, прилагаемых к заявлению о согласовании проведения внеплановой выездной проверки юридического лица, индивидуального предпринимателя;

(в ред. Федерального закона от 27.12.2009 N 365-ФЗ)

(см. текст в предыдущей редакции)

2) отсутствие оснований для проведения внеплановой выездной проверки в соответствии с требованиями части 2 настоящей статьи;

3) несоблюдение требований, установленных настоящим Федеральным законом, к оформлению решения органа государственного контроля (надзора), органа муниципального контроля о проведении внеплановой выездной проверки;

4) осуществление проведения внеплановой выездной проверки, противоречащей федеральным законам, нормативным правовым актам Президента Российской Федерации, нормативным правовым актам Правительства Российской Федерации;

5) несоответствие предмета внеплановой выездной проверки полномочиям органа государственного контроля (надзора) или органа муниципального контроля;

6) проверка соблюдения одних и тех же обязательных требований и требований, установленных муниципальными правовыми актами, в отношении одного юридического лица или одного индивидуального предпринимателя несколькими органами государственного контроля (надзора), органами муниципального контроля.

12. Если основанием для проведения внеплановой выездной проверки является причинение вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, музейным предметам и музейным коллекциям, включенным в состав Музейного фонда Российской Федерации, особо ценным, в том числе уникальным, документам Архивного фонда Российской Федерации, документам, имеющим особое историческое, научное, культурное значение, входящим в состав национального библиотечного фонда, безопасности государства, а также возникновение чрезвычайных ситуаций природного и техногенного характера, обнаружение нарушений обязательных требований и требований, установленных муниципальными правовыми актами, в момент совершения таких нарушений в связи с необходимостью принятия неотложных мер органы государственного контроля (надзора), органы муниципального контроля вправе приступить к проведению внеплановой выездной проверки незамедлительно с извещением органов прокуратуры о проведении мероприятий по контролю посредством направления документов, предусмотренных частями 6 и 7 настоящей статьи, в органы прокуратуры в течение двадцати четырех часов. В этом случае прокурор или его заместитель принимает решение о согласовании проведения внеплановой выездной проверки в день поступления соответствующих документов.

(в ред. Федеральных законов от 27.12.2009 N 365-ФЗ, от 01.05.2016 N 127-ФЗ)

(см. текст в предыдущей редакции)

13. Решение прокурора или его заместителя о согласовании проведения внеплановой выездной проверки либо об отказе в согласовании ее проведения оформляется в письменной форме в двух экземплярах, один из которых в день принятия решения представляется либо направляется заказным почтовым отправлением с уведомлением о вручении или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, в орган государственного контроля (надзора), орган муниципального контроля.

(в ред. Федерального закона от 12.03.2014 N 33-ФЗ)

(см. текст в предыдущей редакции)

14. В случае, если требуется незамедлительное проведение внеплановой выездной проверки, копия решения о согласовании проведения внеплановой выездной проверки направляется органом прокуратуры в орган государственного контроля (надзора), орган муниципального контроля с использованием информационно-телекоммуникационной сети.

15. Решение прокурора или его заместителя о согласовании проведения внеплановой выездной проверки или об отказе в согласовании ее проведения может быть обжаловано вышестоящему прокурору или в суд.

16. О проведении внеплановой выездной проверки, за исключением внеплановой выездной проверки, основания проведения которой указаны в пункте 2 части 2 настоящей статьи, юридическое лицо, индивидуальный предприниматель уведомляются органом государственного контроля (надзора), органом муниципального контроля не менее чем за двадцать четыре часа до начала ее проведения любым доступным способом, в том числе посредством электронного документа, подписанного усиленной квалифицированной электронной подписью и направленного по адресу электронной почты юридического лица, индивидуального предпринимателя, если такой адрес содержится соответственно в едином государственном реестре юридических лиц, едином государственном реестре индивидуальных предпринимателей либо ранее был представлен юридическим лицом, индивидуальным предпринимателем в орган государственного контроля (надзора), орган муниципального контроля.

(в ред. Федеральных законов от 17.07.2009 N 164-ФЗ, от 18.07.2011 N 242-ФЗ, от 03.07.2016 N 277-ФЗ)

(см. текст в предыдущей редакции)

17. В случае, если в результате деятельности юридического лица, индивидуального предпринимателя причинен или причиняется вред жизни, здоровью граждан, вред животным, растениям, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, музейным предметам и музейным коллекциям, включенным в состав Музейного фонда Российской Федерации, особо ценным, в том числе уникальным, документам Архивного фонда Российской Федерации, документам, имеющим особое историческое, научное, культурное значение, входящим в состав национального библиотечного фонда, безопасности государства, а также возникли или могут возникнуть чрезвычайные ситуации природного и техногенного характера, предварительное уведомление юридических лиц, индивидуальных предпринимателей о начале проведения внеплановой выездной проверки не требуется.

(в ред. Федеральных законов от 25.06.2012 N 93-ФЗ, от 01.05.2016 N 127-ФЗ)

(см. текст в предыдущей редакции)

18. В случае проведения внеплановой выездной проверки членов саморегулируемой организации орган государственного контроля (надзора), орган муниципального контроля обязаны уведомить саморегулируемую организацию о проведении внеплановой выездной проверки в целях обеспечения возможности участия или присутствия ее представителя при проведении внеплановой выездной проверки.

19. Органы прокуратуры осуществляют учет проводимых органами государственного контроля (надзора), органами муниципального контроля внеплановых выездных проверок, а также ежегодный мониторинг внеплановых выездных проверок.

(в ред. Федерального закона от 27.12.2009 N 365-ФЗ)

(см. текст в предыдущей редакции)

20. В случае выявления нарушений членами саморегулируемой организации обязательных требований и требований, установленных муниципальными правовыми актами, должностные лица органа государственного контроля (надзора), органа муниципального контроля при проведении внеплановой выездной проверки таких членов саморегулируемой организации обязаны сообщить в саморегулируемую организацию о выявленных нарушениях в течение пяти рабочих дней со дня окончания проведения внеплановой выездной проверки.

21. В случае, если основанием для проведения внеплановой проверки является истечение срока исполнения юридическим лицом, индивидуальным предпринимателем предписания об устранении выявленного нарушения обязательных требований и (или) требований, установленных муниципальными правовыми актами, предметом такой проверки может являться только исполнение выданного органом государственного контроля (надзора) и (или) органом муниципального контроля предписания.

(часть 21 введена Федеральным законом от 14.10.2014 N 307-ФЗ)

Содержание:

- Распространенные заблуждения

- Есть ли мораторий на выездные проверки в 2021 году

- Как в 2021 году ФНС выбирает претендентов на проведение выездной налоговой проверки

- Как в оценке рисков выездной налоговой проверки поможет бухгалтерская программа 1С

- Как снизить риск проведения выездной налоговой проверки

- Можно ли отсрочить проведение выездной налоговой проверки, если главбух в отпуске

- А есть ли вообще какие-то способы перенести выездную налоговую проверку или ее отменить

- Что ИФНС не имеет права делать, проводя выездную проверку

- Выездная проверка с участием сотрудников полиции

- Где посмотреть план выездных налоговых проверок

- Что в планах у налоговой службы на 2022 год

От выездной налоговой проверки не застрахован никто. Даже работающий строго «по букве закона» бизнесмен понимает, что выездная налоговая проверка его предприятия имеет риски доначисления налогов, пеней и штрафов, по статистике в 98 % случаев так и происходит. Но даже если проверка пройдет удачно и учет велся идеально, серьезная нервотрепка будет обеспечена. Логично, что все стараются ее избежать и лишний раз не попадать под прицел контролеров.

Выездная проверка проводится за три года, предшествующих ее началу (ст. 89 НК РФ). Так в 2021 году инспекторы в рамках выездных контрольных налоговых мероприятий вправе проверить у вас 2018, 2019 и 2020 годы, а также месяцы текущего года до ее начала. Например, если проверку назначили на ноябрь 2021 года, то контролеры уполномочены проверить учет за 2018–2020 годы и январь-октябрь 2021 года.

Чтобы выездная налоговая проверка началась, выносится соответствующее Решение руководителя ИФНС по месту регистрации фирмы или по месту прописки ИП. Разберемся, как не спровоцировать своими действиями выездную налоговую проверку, какие изменения в законодательстве произошли и какие планируются, а также традиционно примеры из практики и полезные советы.

Распространенные заблуждения

Бытует мнение, что новые компании и ИП первые 3 года работы не проверят, то есть делай, что хочешь, с высокой долей вероятности выездной проверки не будет. По факту контролеры могут принять решение провести проверку в отношении любой фирмы и предпринимателя, в любое время, если благодаря комплексному анализу данных они предполагают, что можно собрать больше денег в бюджет. Причем анализ этот производится в основном в автоматическом режиме с использованием качественного программного софта ФНС. Так что бизнесмены-новички от проверки вовсе не застрахованы, особенно если решат участвовать в незаконных схемах или проводить через себя операции по обналичке.

Ошибочно считать, что смена юридического адреса фирмы и перевод в другую ИФНС поможет уклониться от выездной проверки. Способ не сработает. Сейчас невозможно сменить адрес до тех пор, пока не пройдет назначенная выездная проверка.

Еще один миф, что инспекторы гарантированно проведут выездную проверку, если к ним поступила тревожная информация о налогоплательщике из банка, полиции, прокуратуры, трудинспекции и т.д. К сообщениям из других ведомств контролеры действительно прислушиваются в рамках межведомственного взаимодействия (Соглашение ФНС РФ и Роструда № ММВ-23-2/24@ от 25.11.2016 года). Но одного только поступления сигнала из соседнего ведомства недостаточно для инициирования выездной проверки. ФНС в первую очередь волнуют нарушения связанные с оплатой налогов и страховых взносов, то есть собственные интересы.

Также ошибочным считается, что у ИП получится избежать проведения выездной налоговой проверки, если до ее начала он успеет сняться с учета. Этот финт не пройдет. Ликвидированное ООО налоговики действительно проверить уже не смогут, т.к. юридическое лицо, в отношении которого планируется проверка, уже не существует и исключено из реестра без правопреемства. Но в отношении ИП применяются другие правила. ФНС разрешается проверять работу предпринимателя как в процессе снятия с учета, так и в течение трех лет после ликвидации коммерческой деятельности.

Учитывайте этот важный момент при ведении бизнеса через ИП, чтобы нежданная налоговая проверка не застала вас врасплох, поскольку предприниматель отвечает по долгам всем своим имуществом (включая личное).

Аналогично начало процедуры банкротства ООО не спасет от выездной налоговой проверки его. Статья 89 НК РФ не подразумевает исключений для проведения выездной налоговой проверки в период банкротства предприятия (Постановление Арбитражного суда Волго-Вятского округа № Ф01-5626/2014 от 29.12.2014 года).

Есть ли мораторий на выездные проверки в 2021 году

Нет, мораторий на выездные налоговые проверки в 2021 отсутствует. Не путайте плановые налоговые проверки ФНС и плановые проверки, которые проводят другие госорганы.

Правительство установило мораторий на проведение проверок постановлением № 1969 от 30.11.2020 года. Основную часть субъектов МСП не проверяют до конца 2021 года. Но запрет распространяется на плановые проверки Роспотребнадзора, Государственной Инспекции Труда, МЧС и другие неналоговые ревизии. Налоговых проверок указанные нормы не касаются и мораторий на них не действует.

Наоборот, для налоговиков созданы все условия для реализации проверок в нестабильной ситуации и в условиях пандемии (Федеральный закон № 248-ФЗ от 31.07. 2020 года «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации», постановление Правительства № 1969 от 30.11.2020 года). В 2021 году выездные налоговые проверки могут проводиться с использованием средств дистанционного взаимодействия, в том числе аудио- или видеосвязи. В частной беседе специалисты Управления ФНС рассказали, что мораторий на налоговые проверки не планируется вводить в 2021-2022 годах, даже если будет наблюдаться резкое ухудшение эпидемиологической ситуации, иными словами ослаблять свою хватку ФНС точно не планирует.

Как в 2021 году ФНС выбирает претендентов на проведение выездной налоговой проверки

Инспекторы проводят выездную проверку с напутствием от начальства, что абсолютно у всех имеются схемы уклонения от уплаты налогов и любой предприниматель не доплачивает государству. Не секрет, что руководством ИФНС ставятся планы на то, какие минимальные доначисления контролеры должны собрать по результатам проверки. Сумма в 500 тыс. руб. сейчас считается легким испугом и крайне успешной выездной проверкой для налогоплательщика. Согласно официальной информации ФНС в 2020 году по результатам одной выездной проверки контролеры в среднем взыскивали с одной компании около 20 млн. руб.

По-хорошему профессиональный бухгалтер всегда находится в режиме боевой готовности. Ведь к проверке обычно приводят стратегические просчеты в налоговом планировании, применение устаревших или высокорисковых способов оптимизации налогообложения, сделки с сомнительными контрагентами, неправильно сданные отчета, несвоевременные платежи в бюджет, а также регулярные изменения в законодательстве, за которыми не всегда успевает проследить бухгалтерия и т.д.

Прежде чем инициировать визит, налоговики стараются выявить махинации на стадии предпроверочного анализа. В таком случае инспекторы до проверки активно запрашивают информацию у компании и ее партнеров, ищут однодневки в цепочках поставок, обнал и т.д. Официально установлено 12 критериев, по которым налоговики отбирают кандидатов на выездную проверку (приложение 2 к приказу ФНС № ММ-3-06/333@ от 30.05.2007 года «Об утверждении Концепции системы планирования выездных налоговых проверок»). Несложно догадаться, чем больше у вас их совпадет, тем выше вероятность прихода с проверкой нежданных гостей. А вот и сами критерии:

-

налоговая нагрузка ниже средней по отрасли;

-

убытки в течение 2-х лет подряд;

-

высокая доля вычетов НДС (более 89%);

-

расходы растут быстрее и не пропорционально росту доходов (налоговики будут искать искусственное занижение налогов из-за «лишних» затрат в учете);

-

среднемесячная заработная плата работника ниже среднего уровня по виду экономической деятельности в регионе

-

частое приближение в лимитам, дающим право на применение спецрежимов (УСН, ПСН, ЕСХН);

-

расходы ИП максимально близки к сумме его дохода;

-

всевозможные посреднические сделки, в которых не прослеживается деловая цель;

-

непредставление документов и пояснений по запросам налоговой инспекции (особенно по НДС и налогу на прибыль);

-

смена места регистрации фирмы и миграция между ФНС;

-

существенное отклонение уровня рентабельности;

-

ведение деятельности с высоким налоговым риском (имеется ввиду подозрения на мнимые и фиктивные сделки и т.д.).

На самом деле налоговики анализируют деятельность по более 100 критериям риска, но перечисленные 12 считаются основными.

Как в оценке рисков выездной налоговой проверки поможет бухгалтерская программа 1С

Кстати, в программе «1С:Бухгалтерия 8», ред. 3.0 реализована самостоятельная проверка вероятности налоговой проверки. Программа в автоматическом режиме анализирует 12 показателей в вашей отрасли (например, средняя зарплата сотрудников) и сравнивает их с аналогичными показателями вашей базы данных. Найти обработку можно через раздел «Отчеты» -> группа «Анализ учета» -> «Оценка рисков налоговой проверки».

Информацию, полученную в этом отчете, нельзя считать 100% гарантирующей проведение выездной проверки или ее отсутствие, однако если бухгалтерская программа в автоматическом режиме обнаружила уязвимости в вашем учете есть повод над чем задуматься и пересмотреть в работе. Ну и конечно, чтобы отчет показал корректную информацию, должен качественно и своевременно вестись учет.

Как снизить риск проведения выездной налоговой проверки

Если от контролеров стало поступать много вопросов, то проведите самостоятельно внутренний аудит учета или пригласите для экспресс-аудита специалистов со стороны. Своевременное исправление ошибок, поможет избежать санкций и доначислений.

Тщательно проверяйте контрагентов, с которыми работаете, вовремя собирайте первичные документы от поставщиков и покупателей, проверяйте с помощью сервисов на сайте ФНС свою рентабельность, налоговую нагрузку и допустимую долю вычетов, вовремя отвечайте на письма и требования из ФНС и т.д.

Для оценки, как собственных рисков, так и рисков своих контрагентов на сайте ФНС ( nalog.gov.ru) доступны сервисы «Прозрачный бизнес», «Проверь себя и контрагента» и «Калькулятор по налогу налоговой нагрузки».

Можно ли отсрочить проведение выездной налоговой проверки, если главбух в отпуске

Нет, нельзя. В НК РФ не предусмотрена возможность переноса сроков выездной проверки из-за отпуска главбуха или вообще его отсутствия в организации (например, старый главный бухгалтер уволился, нового еще не приняли в штат). Более того, при назначении выездной налоговой проверки целесообразно оперативно отозвать главного бухгалтера из отпуска. Если это не представляется возможным, то за главного по финансам может выступить руководитель, либо иной сотрудник, назначенный приказом директора. Но отодвинуть срок проверки точно не удастся.

А есть ли вообще какие-то способы перенести выездную налоговую проверку или ее отменить

Если вы получили на руки Решение о начале проведения выездной налоговой проверки, то перенести срок ее начала не выйдет. Проверку может отсрочить только сама налоговая служба, например, из-за того что ей требуется собрать дополнительную информацию от контрагентов налогоплательщика.

Налоговики не проводят выездную проверку за периоды, которые контролировались в рамках налогового мониторинга, правда, тоже с нюансами. Проверка может состояться только в случаях: если налоговый мониторинг прекратился досрочно, компания не выполнила указания, которые получила от ФНС во время мониторинга, или подала уточненную декларацию за период, который налоговая контролировала.

Выездная проверка переносится или приостанавливается в результате ЧС, если на территории, где проводится контроль, случился потоп, наводнение, пожар или другие чрезвычайные происшествия.

В практике был случай, когда в легковом автомобиле, перевозившем документы на проверку в ИФНС, произошло внезапное короткое замыкание, приведшее к возгоранию транспортного средства, при этом водителю «чудом» удалось спастись. Правоохранительные органы не сумели доказать, что автомобиль моментально полностью сгорел вместе со всей первичкой и отчетностью злонамеренно. В результате выездная налоговая проверка была приостановлена, а компании дали приличный срок на восстановление утраченных документов, несмотря на то, что происшествие наводит на определенные мысли…

Что ИФНС не имеет права делать, проводя выездную проверку

Проверьте, не нарушаются ли ваши права, так инспекторы не могут проводить проверку:

-

если в Решении о начале выездной проверки нет подписи начальника ФНС или его заместителя. В этом документе указывается срок проверки, рабочая группа сотрудников инспекции, а также налоги и сборы, которые будут проверяться.

-

по одним и тем же налогам более двух раз в год, если проверяют один и тот же налоговый период. Больше двух месяцев (в особых случаях — до полугода), а с 1 июля 2021 года — больше 10 рабочих дней.

Выездная проверка с участием сотрудников полиции