![]()

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Попробовать

Отчетность организации — это не только годовые бухгалтерские формы и декларации по налогам и взносам. Ежегодно общества формируют годовой отчет: сводную информацию о результатах деятельности и развитии бизнеса за отчетный год.

Годовую отчетность составляют в письменном виде. Требований к форме и формату, структуре и содержанию нет. Обычно в годовом отчете отражают такую информацию:

- Об обществе. Название, регистрационные данные компании, структура органов управления, отраслевая принадлежность.

- О директоре. Фамилия, имя, отчество, трудовой стаж, срок полномочий.

- Об итогах работы. Достижения в финансовой, инвестиционной областях, стратегические результаты. Соглашения с контрагентами, договоренности с партнерами, участие в государственных программах.

- О перспективах развития. Планы, цели и стратегия на краткосрочный или долгосрочный период работы.

- О выплатах прибыли. Выплачивается прибыль участникам или нет. Если прибыль есть, то в каком объеме ее заплатили.

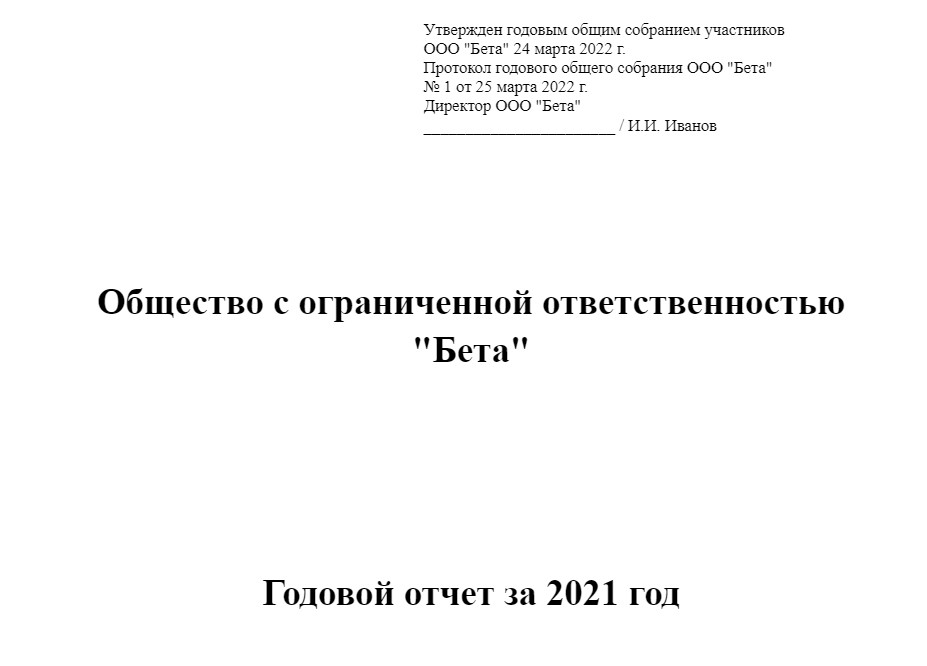

Скачать образец годового отчета ООО за 2021 год

Годовой отчет делают акционерные общества и общества с ограниченной ответственностью (ст. 88 208-ФЗ от 26.12.1995, ст. 33 14-ФЗ от 08.02.1998). За годовую отчетность отвечают бухгалтерия, юридический отдел и управленцы. Бухгалтер готовит ту часть, которая связана с показателями финансово-хозяйственной деятельности. А юристы и менеджмент описывают итоги работы и перспективы развития.

![]()

Важно! Годовой отчет нужно утвердить на общем собрании. Но прежде чем представить отчетность участникам собрания, предварительно утвердите документы у генерального директора или совета директоров.

В состав годового отчета включают письменную текстовую часть, бухгалтерскую (финансовую) отчетность и аудиторское заключение по бухгалтерским формам (п. 6.2.3 гл. VI ч. «А», п. 292 гл. VI ч. «Б» Кодекса корпоративного управления).

Стандартные приложения к годовому отчету ООО:

- отчетность о сделках с заинтересованностью;

- бухгалтерская отчетность за год;

- аудиторское заключение или заключение ревизионной комиссии.

Бухгалтерская отчетность — обязательное приложение к годовому отчету общества. Аудиторское заключение прикладывают, только если финотчетность организации подлежит обязательному аудиту (ст. 5 307-ФЗ от 30.12.2008). Необходимость в отчете о сделках с заинтересованными лицами возникает только при проведении таких сделок в отчетном году.

А вот информацию о чистых активах обязательно включают в годовой отчет. Изменение величины чистых активов показывают в динамике за три последних завершенных финансовых года. Если общество существует меньше трех лет, указывают сведения по каждому завершенному году. Кроме того, в годовом отчете сравнивают чистые активы с уставным капиталом.

![]()

Важно! Если чистые активы меньше уставного капитала, напишите в годовом отчете, почему возникла такая ситуация. Определите причины и факторы, которые привели к таким показателям. Отдельно опишите мероприятия для исправления финансового положения организации.

Остальную информацию включают в годовой отчет по необходимости. Содержание отчетности зависит от отраслевой принадлежности организации, целей составления отчета, потребностей участников общества в информации. Чем больше сведений в годовом отчете, тем точнее оценка реальных результатов работы компании за год.

Для акционерных обществ действует особое правило. Если акции публичного общества участвуют в организованных торгах, в годовую отчетность АО включают отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления. В этом отчете приводится (п. 57.2 Положения ЦБ РФ № 714-П от 27.03.2020):

- описание существенных аспектов модели и практики корпоративного управления в акционерном обществе;

- план действий и мероприятий публичного общества для совершенствования корпоративной модели и практики;

- сроки реализации запланированных мер.

![]()

Для быстрой обработки отчетности акционерного общества подключите Контур Экстерн. Сервис можно интегрировать в учетную систему компании и автоматизировать подготовку и отправку отчетности. С системой Контур можно перейти на налоговый мониторинг и предоставить налоговой службе удаленный доступ к показателям бухгалтерской отчетности.

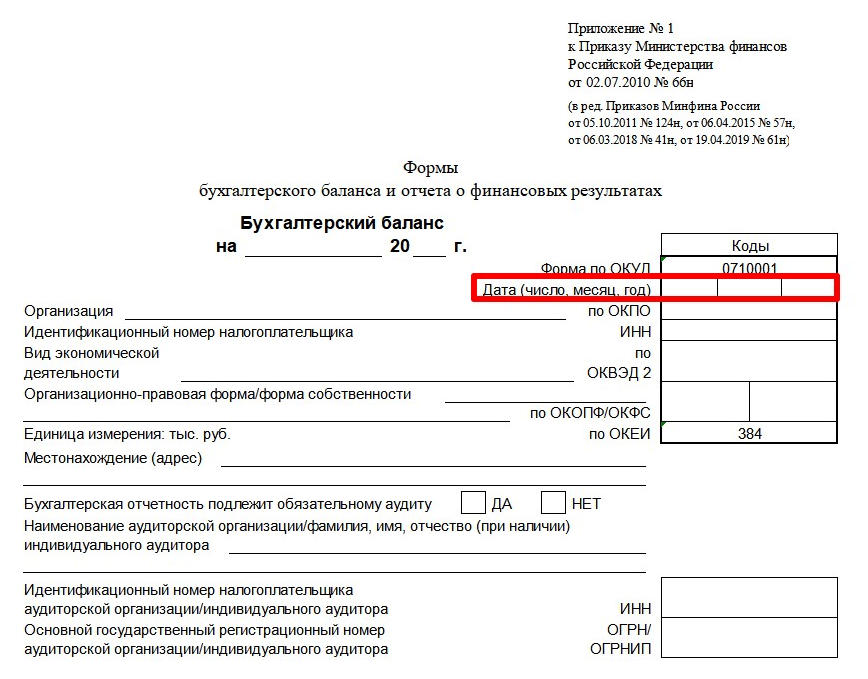

Бухгалтерская (финансовая) отчетность общества — это пять отчетных форм и одно приложение из приказа Минфина № 66н от 02.07.2010. Организации ежегодно сдают:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснительную записку к балансу и отчетности о финрезультатах.

Срок сдачи бухгалтерских отчетов — первые три месяца после окончания отчетного года (ч. 5, 7 ст. 18 402-ФЗ от 06.12.2011, п. 5 ст. 6.1, пп. 5.1 п. 1 ст. 23 НК РФ). Организациям нужно отчитаться в ИФНС до 31 марта следующего года.

Если для общества обязательна аудиторская проверка финотчетности, аудиторское заключение сдают в ИФНС вместе с бухгалтерскими отчетами. Заключение аудитора можно сдать и после 31 марта — в течение 10 дней после его подписания, но не позже 31 декабря (информационное сообщение Минфина № ИС-учет-21 от 25.12.2019). Аудиторское заключение понадобится и для утверждения годового отчета общества.

![]()

Важно! Всю бухгалтерскую отчетность утверждать не нужно. Вместе с годовым отчетом утверждают только баланс. Напоминаем, что годовой отчет общества не входит в состав бухгалтерской отчетности: его составляют отдельно, в произвольной форме, и не сдают в ИФНС.

Годовой отчет вместе с бухгалтерским балансом утверждают на общем собрании участников ООО или акционеров АО. Срок утверждения отчетов совпадает с периодом проведения собрания. Срок проведения годового собрания нужно закрепить в Уставе общества.

Сроки утверждения годового отчета:

- Для ООО — с 1 марта по 30 апреля следующего года (абз.2 ст. 34 14-ФЗ).

- Для АО — с 1 марта по 30 июня следующего года (п. 1 ст. 47, пп. 11 п. 1 ст. 48 208-ФЗ).

Перед проведением собрания участников нужно ознакомить с годовым и бухгалтерским отчетами, аудиторским (или ревизионным) заключением. Сделайте это максимум за 30 дней до общего собрания ООО (ст. 36 14-ФЗ) или 21 день для АО, если в повестке дня — только утверждение годового отчета (п. 1 ст. 52 208-ФЗ).

![]()

Важно! В 2022 году разрешили проводить собрания акционерных обществ и обществ с ограниченной ответственностью в заочной форме (ст. 3 25-ФЗ от 25.02.2022).

Обычно собрание проводят позже, чем сдают бухгалтерскую отчетность в налоговую инспекцию. Дата проведения собрания и утверждения годового отчета и баланса никак не влияет на сроки и порядок предоставления бухотчетов в ИФНС. Если общество отчитывается до утверждения баланса, строку «Дата» заполнять не нужно. Если же форму ОКУД 0710001 сдают после ее утверждения, в этой строке необходимо поставить дату фактического утверждения отчета.

Если же после общего собрания в балансе выявили и исправили ошибку, его нужно представить в течение 10 рабочих дней после исправления такой ошибки или со дня утверждения годовой бухотчетности, но не позднее 31 июля (п. 5 ст. 18 402-ФЗ). В этом случае бухгалтер заполняет строку «Дата».

Если компания реорганизуется, последним отчетным годом для нее становится период с 1 января года, в котором зарегистрировали реорганизованное общество, до фактической даты регистрации (ч. 1 ст. 16 402-ФЗ). Если же предприятие реорганизовали в форме присоединения, отчитываться нужно с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного общества до даты внесения такой записи (ч. 2 ст. 16 402-ФЗ).

![]()

Важно! Последнюю бухгалтерскую отчетность составляют на дату, которая предшествует дате реорганизации — внесения записи об изменениях. В последний отчет включают информацию о фактах финансово-хозяйственной деятельности компании с начала отчетного года до момента реорганизации. Для последней отчетности не действуют требования по ГИРБО (ст. 18 402-ФЗ).

Правопреемник составляет первую бухгалтерскую отчетность по состоянию на дату госрегистрации. А первый отчетный год — это период с даты регистрации до 31 декабря года, в котором реорганизовали компанию. Первый отчет составляют по утвержденному передаточному акту или разделительному балансу и информации о финансово-хозяйственной деятельности общества с даты утверждения такого баланса до даты регистрации реорганизованной компании.

Разделительный баланс утверждает исполнительный орган общества, который принял решение о реорганизации. Он же определяет дату и порядок утверждения. Утвержденный передаточный акт (разделительный баланс) предоставляют в ИФНС для завершения реорганизации и регистрации новых юрлиц.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Годовой отчет и бухгалтерский баланс общества утверждается общим собранием участников в ООО или акционеров в АО (ч. 9 ст. 13 402-ФЗ). Для обществ с ограниченной ответственностью и акционерных обществ порядок отличается.

Для общества с ограниченной ответственностью

Решение об утверждении годового отчета и баланса принимает общее собрание или единственный участник ООО (ст. 33, 39 14-ФЗ). Годовое собрание проводят ежегодно — с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33, ст. 34 14-ФЗ).

Приведем пошаговую инструкцию для утверждения годового отчета ООО.

Шаг 1. Составьте отчет. Годовую отчетность составляют в произвольном письменном виде с обязательным разделом о чистых активах. Бухгалтерский баланс формируют на унифицированном бланке ОКУД 0710001.

Шаг 2. Созовите годовое собрание. Для этого нужно принять решение о проведении встречи и уведомить участников максимум за 30 дней до даты ее проведения (п. 1, 4 ст. 36 14-ФЗ).

Шаг 3. Проведите собрание. На нем участники и принимают решение об утверждении годового отчета и баланса — простым большинством от общего количества голосов всех участников собрания (п. 8 ст. 37 14-ФЗ).

Шаг 4. Составьте протокол. Итоги собрания протоколируются, если в уставе ООО не прописан другой способ подтверждения (п. 3 ст. 181.2 ГК РФ). Протокол подшивается в книгу протоколов. А копию протокола нужно отправить всем участникам собрания в течение 10 дней (п. 6 ст. 37 14-ФЗ).

Шаг 5. Заверьте решение у нотариуса. Утверждение годового отчета требует нотариального удостоверения, если в уставе ООО не закреплен другой вариант. Как пример — подписание решения всеми участниками собрания (ч. 3 п. 3 ст. 67.1 ГК РФ)

Если общество с ограниченной ответственностью публично размещает облигации или другие эмиссионные бумаги, организация обязана раскрывать отчетность (п. 2 ст. 49 14-ФЗ). ООО нужно опубликовать годовой отчет, бухгалтерский баланс и раскрыть другую информацию о финансовой деятельности в открытом доступе.

![]()

Сдать налоговую отчетность по актуальным формам.

Узнать больше

Для акционерного общества

Годовой отчет и бухгалтерский баланс АО утверждается общим собранием акционеров (пп. 11 п. 1 ст. 48 208-ФЗ). Но в уставе акционерного общества могут прописать, что утверждение годовой отчетности — в компетенции совета директоров или наблюдательного совета (пп. 13.1 п. 1 ст. 65 208-ФЗ). Сроки и порядок утверждения зависят от того, кто утверждает годовую отчетность.

Годовое собрание акционеров

Акционеры проводят общее собрание и утверждают годовой отчет и баланс в период с 1 марта по 30 июня следующего года (п. 1 ст. 47 208-ФЗ). Общий порядок таков:

- Директор или другой уполномоченный сотрудник подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность отчетных сведений.

- Совет директоров или наблюдательный совет предварительно утверждает отчеты. Если совета нет, решение об утверждении принимает директор. Решение о предварительном утверждении принимают не позже, чем за 30 дней до проведения годового собрания.

- Совет директоров (наблюдательный совет) созывает годовое собрание акционеров.

- Акционеры на общем собрании утверждают годовой отчет и бухгалтерский баланс.

Для принятия решения по отчетам действует специальное правило. Чтобы утвердить годовую отчетность, нужно получить 50% голосов от владельцев голосующих акций общества, которые участвуют в собрании (п. 2 ст. 49 208-ФЗ).

Совет директоров

Совет директоров или наблюдательный совет утверждают отчетность за 30 дней до годового собрания акционеров (п. 4 ст. 88 208-ФЗ). Действует упрощенная процедура (п. 3, 4 ст. 88 208-ФЗ, п. 57.1 Положения ЦБ РФ № 714-П):

- Директор (уполномоченное лицо) подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность данных.

- Совет директоров утверждает годовой отчет и баланс.

Непубличные АО с 50 и более акционерами обязаны раскрывать содержание годового отчета и бухгалтерской (финансовой) отчетности. Порядок раскрытия сведений прописан в Положении ЦБ РФ № 714-П от 27.03.2020.

Собрали в таблице все штрафы за нарушения в утверждении отчетности.

| Нарушение | Взыскание | Законодательная норма |

|---|---|---|

|

Не провели общее собрание участников и не утвердили годовые отчеты |

Штраф:

Если заплатите в течение 20 дней после выдачи постановления, сэкономите: можно перечислить только 50% от суммы штрафа |

ч. 11 ст. 15.23.1 КоАП РФ |

| ч. 1.3-1 ст. 32.2 КоАП РФ | ||

| Не раскрыли или нарушили сроки раскрытия информации из годовой отчетности |

Штраф:

Виновных лиц (например, руководителя) могут дисквалифицировать на срок от 1 до 2 лет |

п. 2 ст. 15.19 КоАП РФ |

Все ООО и АО утверждают годовой отчет и бухгалтерский баланс. Никаких исключений не предусмотрено. И за нарушение этого требования накажут всех без исключения.

А вот если сдать в налоговую неутвержденный бухгалтерский баланс, штрафов не будет. Сдача баланса без даты утверждения — это не нарушение. Поэтому ни налоговая, ни административная ответственность к обществу и его должностным лицам не применяется.

![]()

Воспользуйтесь сервисом отправки отчетности через интернет Контур Экстерн. С Контуром вы всегда будете сдавать актуальные формы в установленные сроки. И забудете про штрафы, пени и недоимки.

Из нашей статьи вы узнаете:

Годовой отчёт ООО — это документ, ежегодно представляемый общему собранию участников общества. Содержит данные об итогах деятельности общества за предыдущий календарный год.

Примечательно, что в основном законе № 14-ФЗ «Об обществах с ограниченной ответственностью» требований по заполнению и представлению годового отчёта нет. Компании руководствуются письмом Банка России № 06-52/2463, которое хоть и относится к акционерным обществам, но содержит в себе все необходимые нормативы.

Что включает в себя годовой отчёт?

Поскольку установленного образца для годового отчёта ООО не существует, документ заполняют по разработанному внутри компании шаблону. При этом определены данные, которые должны присутствовать в обязательном порядке:

- Динамика изменения величины чистых активов за 3 предыдущих года, развёрнуто по годам.

- Изменение уставного капитала за 3 предыдущих года с указанием динамики по годам.

- Стоимости чистых активов относительно уставного капитала. Если капитал превышает стоимость активов, раскрываются причина и меры, направленные на корректировку этих показателей.

- Объём ресурсов в денежном и натуральном выражении.

- Занимаемая доля рынка в регионе, стране.

- Список приоритетных направлений развития бизнеса и результаты деятельности по ним.

- Информация по начисленным и выплаченным дивидендам.

- Перспективы развития и иные сведения, имеющие значение.

Годовую отчётность составляют назначенные руководителем ответственные лица. Документацию заполняют для участников общества от имени генерального директора и совета директоров.

Дополнительная документация

К отчётной документации прикладывают годовой бухгалтерский баланс и записи о сделках с заинтересованностью. Документация не является частью годовой отчётности, но, поскольку она также требует ежегодного утверждения, целесообразно рассмотреть её на ежегодном собрании.

В отчёте о сделках с заинтересованностью указывают все операции, в которых участвуют юридические и физические лица, связанные с компанией. Это может быть сотрудник, учредитель, дочерние организации. Важно не только указать сделку, но и продемонстрировать целесообразность, адекватную цену заключённого контракта.

Комплект документов должен быть готов заранее. Участники могут ознакомиться с бумагами за 30 дней до будущего собрания. Однако изучение сведений должно проходить в кабинете директора общества без выноса документов. По требованию представляются копии.

Кто составляет и заверяет годовой отчёт?

Годовой отчёт составляет бухгалтер, финансист или юрист. Документация готовится на бумажном носителе, подписывается главбухом и гендиректором. После отчёт о работе ООО проверяют аудиторы и ревизионная комиссия. Ставится отметка исполнительным органом компании. Когда документация будет принята, она представляется общему собранию участников общества.

Ревизионная комиссия может включать сотрудников из компании или наёмных экспертов. Проверка обязательна в том случае, если:

- в обществе 15 и более участников;

- работа комиссии прописана в уставе.

Аудиторская проверка назначается по указу руководителя, за исключением случаев, когда она обязательна. Это может быть требование устава, собрания участников и законодательства, например, для компаний, оказывающих финансовые услуги. Важно, чтобы аудитор не был связан имущественными и финансовыми интересами с руководством, учредителем, участниками и иными должностными лицами. Заключение аудитора и ревизионной комиссии заполняется в свободной форме, образец отсутствует. Если выявлены нарушения, эксперты должны сообщить об этом.

Составляется ли отчёт для общества с одним участником?

Технически отчитываться перед единственным участником нет необходимости. Однако годовой отчёт косвенно является частью годовой бухотчётности, согласно ч. 9 ст. 13 ФЗ, поэтому его необходимо составить. Документация утверждается решением одного участника. Собрание не проводится, протокол не составляется.

Пошаговый процесс утверждения годового отчёта

Утверждение годового отчёта в ООО проводится на общем собрании участников, но предварительно необходимо выполнить ряд действий.

- Назначается дата проведения годового собрания на день в период с 1 марта по 30 апреля года, следующего за отчётным. Участников уведомляют за 30 дней, если в уставе не прописаны другие сроки. Уведомление о дате проведения собрания и необходимая документация отправляются участникам заказным письмом, если иное не предусмотрено уставом.

- Проводится собрание, на котором утверждают или отклоняют годовой отчёт. Для этого требуется голосование. Решение принимается большинством голосов или процентом от проголосовавших. Правило прописывается в уставе.

- Составляется протокол собрания, который подписывают все присутствующие. Копии протокола в течение 10 дней рассылают всем участникам.

- Решение об утверждении (неутверждении) документации заверяется нотариально либо иным способом, предусмотренным уставом.

- Публикация отчётности для ознакомления общественности, если это предусмотрено законом.

Общества с ограниченной ответственностью не обязаны публиковать свою отчётность, за исключением ряда случаев. К ним относится приобретение от 20% акций или уставного капитала другого ООО или АО. Публичное размещение облигаций, эмиссия ценных бумаг. Требование установлено законом № 14-ФЗ.

Итогом проведения собрания является утверждение или отказ от утверждения сведений. Если годовой отчёт о деятельности ООО утверждён, работа на этом заканчивается. Если отчётность не утверждена, потребуется проведение нового собрания.

Что делать, если отчёт не утверждён?

Редко, но всё же случается, что на собрании не утверждают ежегодный отчёт. В этом случае необходимо созвать внеочередное собрание, несмотря на то что в законодательстве нет на это прямого указания. Если причиной отказа в утверждении являются обнаруженные ошибки, как в расчётах, так и в порядке проведения, они должны быть устранены в кратчайшие сроки.

Для защиты своих интересов участники также вправе обратиться в суд. Однако судебная практика небогата на подобные дела, поскольку участники заинтересованы в стабильной деятельности компании, стараются прийти к единому решению, удовлетворяющему большинство. Суд не рассматривает причины спора между участниками, а руководствуется нормами закона и уставом компании.

Рассмотреть действие судебной системы можно на примере дела, истцами в котором выступили участники акционерного общества. Предметом спора стало утверждение годового отчёта, бухгалтерского баланса и заключения ревизоров. Истцы оказались в меньшинстве среди голосовавших на собрании, были не согласны с принятыми решениями.

Суд не удовлетворил требования истцов, поскольку количество членов собрания было достаточным для признания процесса правомочным. При этом не были приняты во внимание содержание отчётности и образец заполнения. Согласно постановлению № 06АП-598/13 акционеры могут утверждать документацию любого содержания.

Разрешено ли удалённое утверждение?

Федеральным законом № 17-ФЗ разрешено проведение заочного голосования по телекоммуникационным каналам связи. Решение о выборе формата возложено на исполнительный орган. Исключение — собрания, на которых избирается совет директоров, комиссия ревизоров и аудитор, происходит распределение прибыли и дивидендов по итогам года, утверждаются годовые отчёты и баланс. Поэтому собрание по утверждению отчёта должно проходить только в очной форме.

Сохраняется правило отправки уведомлений о дате мероприятия заказным письмом. Исключением могут стать положения, установленные уставом компании. При этом нет запрета на отправку электронных документов. Они могут быть разосланы участникам собрания в цифровом формате, заверены электронной подписью. Однако стоит продублировать документацию на бумаге, отправить её заказным письмом.

Выводы: памятка по составлению годового отчёта

- Законодательно не установлено чёткого определения и образца годового отчёта ООО для учредителей.

- Форму каждая компания может разработать самостоятельно, учитывая специфику деятельности и корпоративную структуру.

- При подготовке документации руководствуются Письмом Банка России № 06-52/2463.

Помимо годового отчёта, общества в 2022 году формируют несколько обязательных документов. В налоговую службу необходимо сдать декларацию по УСН, бухгалтерскую отчётность, расчёт по страховым взносам, 6-НДФЛ. В фонд страхования — 4-ФСС. В Пенсионный фонд — СЗВ-МСЗВ-СТАЖ, СЗВ-Т, СЗВ-ТД. Среди дополнительной отчётности в ФНС передают при возникновении обязательств декларации по налогу на имущество, НДС, налогу на прибыль.

В 2022 году изменились несколько форм отчётов. Среди них 6-НДФЛ, декларации по налогу на прибыль, по налогу на имущество и отчётность компаний, применяющих упрощённую систему налогообложения.

Для соблюдения всех требований к годовому отчёту ООО, бухгалтерской и иной отчётности необходимо иметь надёжную учётную систему. Сервис 1С-Отчетность не только сохранит важные данные от утери, но и не допустит несанкционированного допуска. Позволит сформировать необходимую документацию в кратчайшие сроки, не позволит допустить ошибку и пропустить срок подачи отчётности.

Как подготовить годовой отчет акционерного общества

Годовой отчет акционерного общества — это ежегодная обязательная отчетность, представляемая на утверждение акционерам (совету директоров). Она раскрывает сведения об основных направлениях и результатах деятельности компании за прошедший отчетный период.

Почему надо ежегодно отчитываться

Особенностью АО является то, что высшим органом управления признается общее собрание акционеров. Федеральный закон от 26.12.1995 N 208-ФЗ предусматривает обязательное ежегодное проведение годового общего собрания акционеров, а годовой отчет о деятельности акционерное общества по закону к собранию акционеров является одним из обязательных документов, представляемых на ежегодном собрании исполнительными органами общества (Федеральный закон от 26.12.1995 N 208-ФЗ).

ПАО составляет годовой отчет всегда, а отчетность непубличного акционерного общества формируется при наличии одного из обстоятельств:

- Число акционеров превышает 50 лиц.

- Обществом публично размещены облигации, иные эмиссионные ценные бумаги.

По какой форме отчитывается АО

Правила составления и перечень того, что должен содержать годовой отчет акционерного общества, изложены в Главе 57 Положения Банка России №714-П от 27.03.2020. Его необходимо составить в письменной форме и разместить интернете, чтобы обеспечить возможность ознакомления с ним держателей акций и иных заинтересованных лиц. Доступ пользователей к тексту документа обеспечивается на срок не менее трех лет со дня его опубликования.

Регламентированной формы годового отчета акционерного общества законодательно не установлено. АО вправе самостоятельно разработать формат и порядок отражения информации в ежегодной отчетности, включив в нее обязательные элементы, установленные законодательством.

Как составить отчет по итогам года

Начать составление отчетного документа следует с общей информации об отчитывающейся организации: регистрационных данных, описания органов управления.

Требования к обязательным сведениям, описание основных положений и требований по годовому отчету для АО, исключены из нового Положения Банка России №714-П. Руководство АО вправе самостоятельно решить, какова будет структура годового отчета и что в него включить. Чтобы оценить эффективность деятельности АО за прошедший отчетный период, целесообразно отразить:

- данные о месте общества в отрасли ведения деятельности;

- описание приоритетных направлений деятельности;

- отчет совета директоров о результатах деятельности и развития;

- сведения об объемах потребляемых энергоресурсов;

- описание перспектив развития;

- данные о выплате дивидендов;

- описание факторов риска в деятельности компании;

- перечень крупных сделок;

- состав совета директоров;

- сведения о единоличном исполнительном органе;

- основные положения политики в области выплат вознаграждения по каждому из органов управления АО;

- сведения о предварительном утверждении отчетности советом директоров, если она утверждается ежегодным общим собранием акционеров.

Дополнительная информация включается на усмотрение общества, если данные интересны акционерам, контрагентам, иным заинтересованным лицам. Исполнительный орган (руководитель) является ответственным за подготовку годового отчета АО и его представление на рассмотрение. К подготовке документа привлекаются различные службы и должностные лица организации, информация о деятельности которых важна для понимания эффективности функционирования хозяйствующего субъекта.

Перед передачей на рассмотрение общего собрания и перед утверждением документ подписывается единоличным исполнительным органом — генеральным директором или иным должностным лицом организации, на которое возложена эта обязанность.

Как его утвердить и представить акционерам

Уставом организации предусматривается, кто утверждает годовой отчет акционерного общества. Ежегодная итоговая отчетность утверждается общим собранием акционеров либо советом директоров, если это решение предусмотрено в уставе организации. После того как отчетные данные предварительно утверждены генеральным директором, его рассматривает ревизионная комиссия. Она проверяет достоверность сведений, представленных в отчетном документе. После вынесения положительного решения комиссии утверждение годового отчета АО возлагается на:

- Совет директоров.

- Собрание акционеров. В этом случае предварительно выносится на обсуждение ежегодная отчетность перед советом директоров. Совет директоров выносит решение о возможности принятия документа и решение о созыве годового общего собрания. Для утверждения итоговой ежегодной отчетности общим собранием необходимо получить более 50% голосов.

Не позднее двух дней с даты составления протокола об утверждении отчетности его необходимо разместить в интернете. В течение минимум трех лет к отчетности АО обеспечивается открытый доступ для любых заинтересованных лиц.

Какие существуют требования для ООО

В федеральном законе об обществах с ограниченной ответственностью №14-ФЗ от 08.02.1998 понятие «годовой отчет» встречается, но регламент описания основных положений и требований по годовому отчету для АО и ООО различен. Никаких требований к составлению и содержанию документа для ООО нет, за исключением требования раскрытия информации о состоянии чистых активов. ООО решает самостоятельно, насколько необходимо и целесообразно составление подобной отчетности.

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

2022 год принес очередные изменения в наше законодательство. Изменения связаны в первую очередь с проведением плановых реформ в области налогового и бухгалтерского учета. Поэтому при составлении отчетности за 2022 г. компании должны учитывать новые правила учета операций и нововведения, касающиеся формирования отчетности. Из статьи вы узнаете, как подготовиться к составлению годовой бухгалтерской отчетности по действующим правилам и с учетом новаций.

ГОДОВОЙ ОТЧЕТ — ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Подготовка к составлению годовой отчетности — значимое действие в деловой жизни компании. Ведь данные такой отчетности часто используют налоговые органы, внебюджетные фонды, сторонние организации.

Если контрагенты планируют инвестировать в компанию, заключать с ней контракты, у них есть законная возможность увидеть итоги годовых финансовых результатов, исполнение компанией налоговых обязательств.

Составляя отчетность за 2022 г., нужно:

• провести мероприятия, которые организовываются ежегодно в рамках данной работы;

• отразить в учетных операциях новации ушедшего года и описать их применение в сопроводительных записях к отчетности.

СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

На составление отчетности законодатель отводит достаточно большой срок. Бухгалтерская (финансовая) отчетность должна быть представлена в налоговые органы не позднее 3 месяцев после окончания отчетного периода[1].

В случае, когда последний день срока представления отчетности и аудиторского заключения совпадает с выходным (нерабочим) днем, днем окончания срока считается первый следующий за ним рабочий день[2].

К СВЕДЕНИЮ

Последний день срока представления годовой бухгалтерской отчетности за 2022 г. — 31.03.2023.

Если компания обязана проводить аудиторскую проверку, то для нее предусмотрены особые сроки для представления аудиторского заключения о годовой бухгалтерской (финансовой) отчетности.

Аудиторское заключение может быть представлено:

• либо вместе с отчетностью;

• либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

С 30.12.2021 эти сроки представления аудиторского заключения действуют только в случаях, когда другими федеральными законами не установлены иные сроки[3].

ПОДГОТОВИТЕЛЬНАЯ РАБОТА ПО СОСТАВЛЕНИЮ ГОДОВОГО ОТЧЕТА ПО ОБЩИМ ПРАВИЛАМ УЧЕТА И ОТЧЕТНОСТИ

Чтобы обеспечить достоверность годовой бухгалтерской отчетности, нужно провести в конце отчетного года подготовительную работу, которая включает следующие шаги.

Шаг 1. Инвентаризация активов и обязательств

Проведение инвентаризации перед составлением годовой бухгалтерской отчетности — обязательная процедура[4]. Поскольку отчетным годом является календарный год с 1 января по 31 декабря, то инвентаризация обязательств перед составлением годовой бухгалтерской отчетности должна проводиться по состоянию на 31 декабря включительно[5].

Важный момент: инвентаризации подлежат все активы и обязательства организации.

По результатам инвентаризации устраняют выявленные расхождения между фактическим наличием и данными бухгалтерского учета. Излишки и недостачи необходимо отразить на соответствующих счетах бухучета в отчетном году, чтобы данные годового отчета отражали только фактическое наличие активов и обязательств компании.

В ходе инвентаризации проверяют правильность операций в учете, в том числе на соответствие положениям учетной политики компании. Ведь сверка наличия первичных документов с записями в учете позволяет анализировать соответствие самой операции тем счетам учета, на которых она отражена.

Если выявляют ошибки, компания записями декабря уходящего года исправляет ошибки, допущенные вследствие неправильного применения положений учетной политики. При этом корректировки должны быть подтверждены выводами по результатам инвентаризации и бухгалтерскими справками.

Годовой отчет должен отражать реальные данные по расчетам компании с дебиторами и кредиторами. Для этого в рамках инвентаризации расчетов по состоянию на 31 декабря контрагенты оформляют акты сверки взаиморасчетов по каждому договору. Значение этого документа:

• не являясь первичным документом, признаки которого закреплены в ст. 9 Федерального закона № 402-ФЗ, акт сверки помогает:

– установить факт существования задолженности;

– выявить ошибку в расчетах с контрагентами;

• факт подписи акта сторонами означает подтверждение наличия задолженности или исполнение сторонами своих обязательств и отсутствие каких-либо претензий друг к другу. При этом акт сверки не является гарантией или обеспечением обязательства погашения задолженности.

По мнению налоговых органов, подписание акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга[6].

Суды соглашаются с этим только с учетом совокупности всех доказательств по конкретному делу[7]. Благодаря этому производится проверка обоснованности дебиторской и кредиторской задолженности, числящейся в учете. Также этим подтверждается возможность списания задолженности по истечении срока исковой давности или продление ее исчисления на новый срок[8].

Как показывает практика, контрагенты не всегда возвращают направленные им акты сверки. Кроме того, акт сверки может вернуться, когда сроки сдачи годовой отчетности истекут. Как при этом составить годовую отчетность?

Согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[9] расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Это означает, что компания имеет право настаивать на правильности своих записей (пока их неправильность не будет доказана контрагентом) и признавать свои расчеты верными и в отсутствие актов сверки.

Учитывая, что обязательность оформления направленных актов сверки другой стороной законодательством не предусмотрена, в случае отсутствия акта, подписанного контрагентом, компания отражает сумму расчетов по данным бухучета на основании имеющихся у нее первичных документов.

Шаг 2. Переоценка основных средств, нематериальных активов при условии, что такая переоценка предусмотрена учетной политикой организации

ФСБУ 6/2020 «Основные средства»[10], действующий с 2022 г., устанавливает, что переоценку основных средств (ОС) имеют право проводить все организации. Периодичность переоценки компании устанавливают самостоятельно.

После признания объект основных средств оценивается в бухгалтерском учете одним из следующих способов (п. 13 ФСБУ 6/2020):

• по первоначальной стоимости;

• по переоцененной стоимости.

Важный момент: выбранный компанией способ оценки основных средств закрепляется в учетной политике.

При оценке объекта основных средств по переоцененной стоимости стоимость такого объекта регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости[11].

ФСБУ 6/2020 предусматривает два способа переоценки основных средств, не относящихся к инвестиционной недвижимости (п. 17):

1) пропорциональный пересчет первоначальной стоимости и накопленной амортизации объекта основных средств. При таком способе первоначальная стоимость основных средств и накопленная амортизация пересчитываются таким образом, чтобы балансовая стоимость объекта основных средств после переоценки равнялась его справедливой стоимости.

2) пересчет балансовой стоимости объекта основных средств. При таком способе проведения переоценки сначала первоначальная стоимость объекта ОС уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма (то есть балансовая стоимость ОС) пересчитывается так, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Рассмотрим пример переоценки основных средств, не являющихся инвестиционной недвижимостью, путем пересчета их первоначальной стоимости и накопленной амортизации.

Организация ведет учет основных средств по ФСБУ 6/2020 и впервые решила переоценить вычислительную технику (группа ОС). Переоценка будет проводиться по состоянию на конец отчетного года.

Первоначальная стоимость вычислительной техники (группы ОС) на 31 декабря составляет 1 500 000 руб. На эту дату по технике начислена амортизация в сумме 500 000 руб. Справедливая стоимость такой техники на 31 декабря составляет 800 000 руб.

Балансовая стоимость объекта ОС до переоценки:

1 500 000 руб. – 500 000 руб. = 1 000 000 руб.

Коэффициент пересчета:

800 000 руб. / 1 000 000 руб. = 0,8.

Сумма амортизации основных средств этой группы после переоценки:

500 000 руб. × 0,8 = 400 000 руб.

Первоначальная стоимость после переоценки:

1 500 000 руб. × 0,8 = 1 200 000 руб.

Операции по переоценке будут отражены следующими записями (табл. 1).

|

Таблица 1. Отражение результатов переоценки основных средств |

|||

|

Дебет счета |

Кредит счета |

Сумма, руб. |

Описание операции |

|

91, субсчет«Прочие расходы» |

01 |

300 000 (1 500 000 – 1 200 000) |

Уменьшена стоимость основных средств в результате переоценки (произошла уценка основных средств) |

|

02 |

91, субсчет «Прочие доход» |

100 000 (500 000 – 400 000) |

Скорректирована сумма амортизация по переоцененным основным средствам |

Если компания владеет инвестиционной недвижимостью[12], то для этих активов устанавливаются иные правила переоценки, чем для основных средств, которые относятся к инвестиционной недвижимости, и объектов, не являющихся инвестиционной недвижимостью.

При проведении переоценки объекта инвестиционной недвижимости его первоначальная стоимость (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости[13]. Переоценка инвестиционной недвижимости проводится на каждую отчетную дату.

При проведении переоценки нематериальных активов (НМА) используют правила, приведенные в пп. 16-21ПБУ 14/2007 «Учет нематериальных активов»[14]. Организация может один раз в год (с 2011 г. — на конец отчетного года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА[15].

Частоту переоценки устанавливают так, чтобы стоимость, по которой НМА отражаются в бухгалтерской отчетности, существенно не отличалась от их текущей рыночной стоимости[16].

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости[17]. При этом правила пересчета в ПБУ 14/2007 не конкретизированы. Пересчет стоимости и амортизации нужно производить так, чтобы в результате переоценки остаточная стоимость равнялась рыночной на дату переоценки.

Результаты проведенной по состоянию на конец отчетного года переоценки НМА подлежат отражению в бухгалтерском учете обособленно[18].

Шаг 3. Реформация баланса

После проверки факта внесения всех операций года в учетные записи этого периода компания производит реформацию баланса итоговыми записями, датированными 31 декабря. Они являются заключительными операциями бухгалтерского учета уходящего года. Все предыдущие действия по подготовке к годовому отчету дают возможность правильно формировать эти заключительные проводки года.

В целом под реформацией баланса понимают совокупность учетных записей, с помощью которых в конце года закрывается ряд счетов бухгалтерского учета. Производится обнуление показателей (сальдо) по счетам учета финансовых результатов. К счетам учета финансовых результатов относятся:

• счет 90 «Продажи»;

• счет 91 «Прочие доходы и расходы»;

• счет 99 «Прибыли и убытки».

Процесс реформации баланса состоит из нескольких этапов.

[1] Часть 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 05.12.2022, с изменениями и дополнениями, вступившими в силу 01.01.2023) «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ); подп. 5 п. 1 ст. 23 Налогового кодекса РФ (далее — НК РФ).

[2] Пункт 7 ст. 6.1 НК РФ.

[3] Часть 5 ст. 18 Федерального закона № 402-ФЗ.

[4] Часть 1 ст. 30 Федерального закона № 402-ФЗ.

[5] Письмо Минфина России от 09.01.2013 № 07-02-18/01.

[6] Письмо ФНС России от 06.12.2010 № ШС-37-3/1695.

[7] Постановление Президиума ВАС РФ от 12.02.2013 № 13096/12.

[8] Статья 203 Гражданского кодекса РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43.

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018).

[10] Утвержден Приказом Минфина России от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»».

[11] Пункт 15 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29 «Новое в бухгалтерском законодательстве: факты и комментарии».

[12] Абзац 3 п. 11 ФСБУ 6/2020.

[13] Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости».

[14] Утверждено Приказом Минфина России от 27.12.2007 № 153н (в ред. от 16.05.2016).

[15] Письмо Минфина России от 24.10.2019 № 03-03-06/1/81777.

[16] Пункт 18 ПБУ 14/2007.

[17] Пункт 19 ПБУ 14/2007.

[18] Пункт 21 ПБУ 14/2007.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2023.

Годовой отчет директора общества перед учредителями

Годовой отчет директора общества представляет собой документ, содержащий информацию о деятельности общества за финансовый год. Документ носит информационный характер. В статье предоставим ссылку на образец отчета и осветим основные правила его составления и утверждения.

Вам помогут документы и бланки:

- Срок предоставления отчета генерального директора перед учредителями

- Годовой отчет директора ООО – образец и порядок составления

Срок предоставления отчета генерального директора перед учредителями

Годовой отчет предоставляется генеральным директором в ходе проведения обществом годового общего собрания, заседание которого по этому вопросу проводится не ранее 2 месяцев и не позднее 4 месяцев после окончания финансового года, в силу п. 2 ст. 34 закона 14-ФЗ.

Законодатель понятие «финансовый год» не расшифровывает, однако в ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ используется термин «отчетный год», который длится с 01.01 по 31.12. Соответственно, и финансовый год будет равняться календарному. Поэтому общее собрание участников должно быть проведено не позже 30 апреля года, следующего за отчетным.

Однако законодатель в ст. 15 закона 402-ФЗ обязывает общество предоставить годовую финансовую отчетность в орган статистики в срок не позднее 3 месяцев со дня окончания отчетного года. Это значит, что директор должен отчитаться перед общим собранием не позже конца марта года, следующего за отчетным, для передачи его в орган статистики.

Годовой отчет директора ООО – образец и порядок составления

Законодатель не утверждает ни образца документа, ни требований к его составлению, передавая право на уточнение содержание отчета самому обществу посредством указания на это в учредительных документах.

Отчет может печататься на фирменном бланке организации, включать в себя несколько разделов. Он подписывается директором общества, не подлежит обязательному опубликованию.

Рассмотрим примерную структуру отчета:

- Общие сведения о предприятии.

- Отчет об исполнении решений совета директоров и участников ООО.

- Отчет о кадровой политике.

- Отчет о договорной работе.

- Отчет об исполнении бюджета общества.

- Анализ расходов/доходов общества.

- Отчет об инвестиционной деятельности.

- Выводы.

- Приложения.

ОБРАТИТЕ ВНИМАНИЕ! В некоторых случаях (если это предусмотрено уставом организации) директор представляет на утверждение только годовой бухгалтерский отчет (более подробно об этом можно прочитать в статье «Порядок формирования годовой бухгалтерской отчетности»). Так как законодатель не уточняет, что именно должно содержаться в тексте документа, собрание на свое усмотрение может принять его в качестве отчета от директора перед обществом.

Образец годового отчета генерального директора перед учредителями можно скачать в разделе «Документы и бланки» в начале статьи.

***

Таким образом, отчет директора (или генерального директора) перед учредителями составляется им самим и содержит анализ деятельности общества за отчетный год. Составить отчет и довести его до сведения общего собрания необходимо в срок до конца марта года, следующего за отчетным.

***

Больше полезной информации — в рубрике «Бизнес».