Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней Постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Несмотря на то, что «импортный» НДС перечисляется в бюджет посредством ЕНП, сроки для его уплаты оставили прежними (Письмо ФНС от 02.09.2022 г. № СД-3-3/9545).

Важно! Подсказка от КонсультантПлюс

НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее…

Подробнее смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Оплату ввозного НДС в бюджет можно произвести как в составе ЕНП, тогда в платежном поручении будет указано значение КБК 18201061201010000510, так и отдельным платежным поручением-уведомлением, в этом случае КБК для уплаты — 182 1 04 01000 01 1000 110. О том, как сформировать обе платежки, мы рассказали в этой статье.

Если у компании имеется положительное сальдо на ЕНС, то импортный НДС она может не перечислять совсем. Однако в этом случае необходимо, чтобы сальдо покрывало сумму налогового обязательства.

Уведомление по налогу в случае его перечисления в составе ЕНП не подается, поскольку срок уплаты и срок представления налоговой декларации совпадают.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Смотрите Образец заполнения декларации по косвенным налогам при импорте из Белоруссии и других стран ЕАЭС от экспертов КонсультантПлюс бесплатно, оформив пробный доступ к системе.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

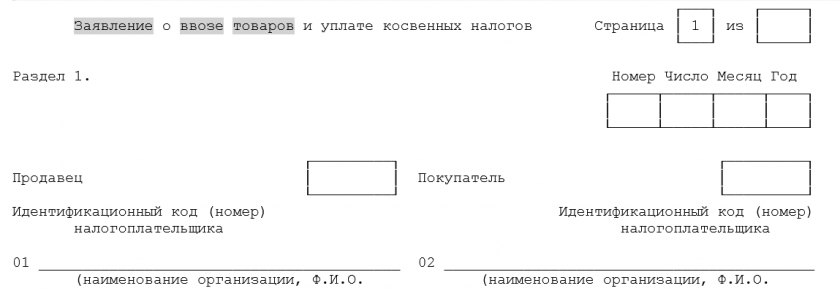

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте, кликнув по картинке ниже:

Бланк заявления о ввозе при импорте из стран ЕАЭС

Скачать

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмотреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/13778@).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Беларуси.

Беларусь входит в ЕАЭС, и у всех участников этого союза единая таможенная территория. А значит при взаимной торговле нет таможенных пошлин, мер тарифного регулирования, декларирования и госконтроля. Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Беларуси.

Как заключить контракт с поставщиком из Беларуси

Первый шаг в организации импорта — подписание договора с поставщиком. В контракте с белорусской стороной пропишите важные пункты.

Предельная сумма договора. Сумма поставок в рамках одного договора должна ограничиваться предельной величиной. Если ваш договор заключен не на одну поставку, то все отгрузки не должны превышать сумму, указанную в договоре.

Выбор валюты договора. Валютное законодательство РБ разрешает расчеты в белорусских рублях и иностранной валюте. Для использования российских рублей как валюты договора нужно установить официальный курс. Для расчетов с белорусским поставщиком вам понадобится валютный счет даже если вы рассчитываетесь в российских рублях.

Сроки расчетов. Сроки оплаты поставки товаров из Беларуси обычно не превышают 90 дней. Это предписывает Указ Президента РБ № 178, по которому белорусский поставщик должен перечислить на свой счет стоимость проданных товаров в течение 90 дней с даты отгрузки продукции. За нарушение правил его оштрафуют.

Чтобы компенсировать себе штраф, белорусы включают в контракт условие о неустойке за просрочку оплаты. Она может значительно превышать сумму штрафных санкций, грозящих поставщику — до 2% от суммы внешнеторговой операции за каждый день просрочки, но не больше суммы операции. Проверяйте соразмерность неустойки, предлагаемой белорусской стороной.

Если вы не успеваете заплатить, то заранее позаботьтесь о разрешении Нацбанка на отсрочку платежа по сделке.

НДС при импорте из стран ЕАЭС

Между Беларусью и Россией нет таможенного оформления, оно носит уведомительный характер. Пошлины за пересечение границы не взимаются, а порядок уплаты НДС кардинально отличается.

НДС за импорт из Беларуси придется заплатить вам, и его будет администрировать российский налоговый орган. То есть вы не будете оплачивать НДС белорусскому поставщику в составе стоимости товара или таможне, как при импорте из других стран, а перечислите его прямо в бюджет РФ.

Ваша система налогообложения неважна, импортеры на спецрежимах тоже обязаны уплачивать ввозной НДС. Место постановки на учет поставщика товара и вид договора тоже не имеют значения.Вы платите НДС, когда:

- право собственности переходит к вам на территории Беларуси или территории России;

- вы получаете товары от поставщика через комиссионера, поверенного или агента;

- вы покупаете товары у белорусского поставщика, а отгружаются они через Казахстан;

- если договор поставки заключен с поставщиком не из ЕАЭС, а товар отгружается с территории Беларуси в Россию.

То есть, независимо от страны-производителя вы уплачиваете НДС при ввозе товара из Беларуси.

Освобождение от ввозного НДС получают:

- товары, перечисленные в статье 149 НК РФ, 150 НК РФ и постановлении Правительства РФ от 30.04.2009 № 372;

- товары, переданные по договору между российскими организациями;

- при передаче товара в рамках одной организации;

- при передаче товара в режиме свободной таможенной зоны.

При импорте товара из Беларуси и стран ЕАЭС сумму налога вам придется рассчитать самостоятельно, хотя для импорта из третьих стран это делают таможенники.

Ставки налога стандартные — 20% и 10%. Ставка 10% действует для товаров, входящих в перечень п.2 ст. 164 НК РФ.

Налоговая база по НДС определяется на дату принятия импортированных товаров к учету у налогоплательщика. Сама база рассчитывается исходя из стоимости товара по договору. При покупке за белорусские рубли стоимость в рублях РФ определяется пересчетом стоимости в инвалюте на курс рубля по Центробанку на дату принятия товара к учету.

Уплатите НДС в налоговую до 20 числа месяца, следующего за принятием импортированных товаров к учету. Если у вас есть переплата по федеральным налогам, то НДС можете не перечислять, для этого подайте в налоговую ходатайство об этом.

В платежном поручении указывайте КБК — 182 1 04 01000 01 1000 110.

Документы для ввоза товаров из Беларуси

По импортным товарам из ЕАЭС заполняйте декларацию по косвенным налогам по форме, утвержденной приказом ФНС РФ от 27.09.2017 № СА-7-3/765@. Она включает НДС и акцизы. Если вы ввозите безакцизный товар, вносите данные только на титульный лист и в первый раздел. Заполните декларацию за месяц, в котором импортированные товары отражены в учете.

Сдайте декларацию в налоговую по месту учета до 20-го числа, следующего за месяцем принятия товара на учет, вместе с ней подайте:

- Выписку из банка, подтверждающую уплату НДС, или копию платежного поручения с банковской отметкой.

- Договор поставки с белорусским поставщиком, посреднический договор.

- Транспортные и сопроводительные документы.

- Счета-фактуры или другие документы, подтверждающие стоимость.

- Заявление о ввозе товара и уплате косвенных налогов.

Заявление о ввозе товара составляйте по форме, утвержденной приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@. В налоговую нужно представить заявление на бумаге в 4-х экземплярах и одно в электронном виде или только электронное заявление, заверенное ЭП.

Заполните первый раздел заявления и укажите в нем свои данные и данные поставщика, сведения о договоре и стоимости ввозимых товаров. Если вы работали через посредника, заполните и третий раздел. Второй раздел заполнят налоговики и там же проставят отметку об уплате НДС.

Налоговые инспекторы рассматривают заявление 10 рабочих дней. Один экземпляр налоговая оставит себе, один заберете вы и два направите белорусскому поставщику, чтобы он мог подтвердить ставку НДС 0% по экспорту.

Как принять НДС к вычету

Импортировать товары могут налогоплательщики на ОСНО и спецрежимах. Как и при покупках внутри страны, если вы покупаете товар, который будете использовать в производстве другой продукции, то НДС можете принять к вычету.

Если вы применяете ОСНО и не освобождены от уплаты НДС, сумму налога можете принять к вычету. Платежи по НДС учитывают в себестоимости товара налогоплательщики на спецрежимах.

Заявить вычет вы можете после получения своего экземпляра заявления о ввозе товара от налоговиков. Зарегистрируйте заявление в книге покупок и укажите номер платежного документа, по которому платили НДС в бюджет.

Вычет импортного НДС заявляйте в обычной ежеквартальной декларации по НДС, а его сумму отражайте в строке 160 раздела 3.

Применить вычет можно не раньше квартала, в котором товары были приняты к учету и получена отметка на заявлении. Срок для получения — 3 года после принятия товара к учету.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе.

Попробовать бесплатно

При импорте товара из Беларуси российский покупатель должен исчислить и уплатить НДС, предоставить декларацию по косвенным налогам вместе с пакетом документов. Уплаченный НДС покупатель вправе принять к вычету при соблюдении определенных условий.

В статье разбираемся, как начислять НДС при импорте товаров из Беларуси.

Содержание статьи:

НДС при импорте товаров из стран

Таможенного союза: главное

НДС при импорте из Беларуси взимают те налоговые органы, которые ставили на учёт налогоплательщика. То есть компания, которая импортирует белорусские товары, уплатит НДС не на таможне, как в других случаях, а через свою налоговую инспекцию.

Эти затраты приведены в пункте 2 раздела I Приложения к постановлению.

Уплатить НДС нужно не позднее 20 числа месяца, следующего за месяцем принятия на учет ввезенных товаров. Например: импортированные товары приняли на учет в июне. Значит, НДС нужно уплатить до 20 июля.

При ввозе товаров из Беларуси заполняется отдельная налоговая декларация — по косвенным налогам, форма и порядок заполнения которой утверждены Приказом Минфина России от 27 ноября 2006 г. № 153н. Вместе с этой декларацией российские импортеры белорусского товара должны представить соответствующие документы.

После уплаты НДС российский покупатель, применяющий ОСНО, может принять этот НДС к вычету, если ввезенные из Белоруссии товары будут использоваться при осуществлении операций, облагаемых НДС.

Заявление о ввозе товаров и уплате косвенных налогов

Документ предназначен для отражения в учете ввоза товаров из государств таможенного союза. Документ может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг.

-

Дополнительно в документе указывается:

- код по товарной номенклатуре внешне-экономической деятельности (ТН ВЭД)

- вес товара

- код вида транспорта

- реквизиты товаросопроводительных документов

- реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера)

При проведении документа производится начисление налога на добавленную стоимость, подлежащего уплате.

По кнопке Выгрузить формируются файлы выгрузки Заявление о ввозе товаров и уплате косвенных налогов и Статистическая форма учета и перемещения товаров.

Дозаполняем необходимые реквизиты табличной части:

Формируются проводки:

Из данного документа есть возможность распечатать заявление о ввозе товаров и уплате косвенных налогов и статистическую формы учета и перемещения товаров. Для этого необходимо нажать на кнопку Печать.

Так же можно выгрузить формы отчета по кнопке Выгрузить или отправить в налоговый орган прямо из данного документа по кнопке Отправить.

Оплата НДС

Уплата налога проводится до 20-го числа месяца, следующего за отчетным. Для отражения в программе используется документ Списание с расчетного счета. С видом операции – Перечисление налога, счет Дт 68.42

Подтверждение оплаты НДС в бюджет

При получении отметки налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов об уплате налога вводится документ Подтверждение оплаты НДС в бюджет.

Таблицу документа можно заполнить автоматически по документам Заявление о ввозе товаров задолженность перед бюджетом по которым погашена. При ручном заполнении дата оплаты указывается самостоятельно.

Открываем меню Операции — Помощник по учету НДС — Подтверждение оплаты НДС в бюджет

Открываем документ и нажимаем кнопку Заполнить.

Если после нажатия в табличной части не появились заявления, то необходимо открыть ОСВ по 68.42 с группировкой по контрагентам, договорам и счетам-фактурам и проверить прошла ли оплата по данным заявлениям.

В нашем случае заполнилась таблица:

читайте также

Принятие к вычету НДС

Для принятия к вычету НДС используется документ Формирование записей книги покупок.

Открываем меню Операции — Помощник по учету НДС

Для заполнения нажимаем кнопку Заполнить документ:

В нашем случае табличная часть заполнилась следующим образом:

Документ формирует проводки:

Декларация по косвенным налогам

Для составления декларации в 1С:Бухгалтерии 8 необходимо в форме 1С-Отчетность ввести команду создания нового отчета, в форме Виды отчетов найти отчет с названием Косвенные налоги при импорте товаров из государств — членов Таможенного союза и ввести команду Выбрать.

Составление декларации

Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза.

Заключение

-

В новой версии программы Бухгалтерия 3.0 представлен очень удобный функционал:

- Введены специальные счета бухгалтерского учета для целей белорусского НДС

- Введены верные проводки по учету белорусского НДС

- Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза

- Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза

Надеемся, что данные нововведения и наша статья помогут вам значительно облегчить свою работу с импортными товарами. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.

ВЭД в ЕАЭС. Ставка, платежи и отчетность по НДС при импорте и экспорте

Торговые отношения между партнерами из России и другими странами-участниками ЕАЭС развиваются. Особенно в свете западных санкций и ограничений. Товарооборот в рамках таможенного союза имеет свои нюансы, в том числе, и в части налогообложения НДС. Разберемся — какие именно.

НДС при импорте из ЕАЭС

Все компании и предприниматели, закупающие товары у партнеров из Белоруссии, Казахстана, Кыргызстана и Армении, обязаны платить налог на добавленную стоимость.

Правило распространяется не только на налогоплательщиков на ОСНО, но и на тех, кто применяют спецрежимы и УСН. Руководствоваться здесь нужно п. 1 ст. 7 НК и приложением 18 к Договору о Евразийском экономическом союзе.

НДС платит импортер в стране ввоза, то есть российский покупатель перечисляет налог в России. Так как между странами-участниками ЕАЭС нет таможенного контроля, НДС нужно перечислять в ФНС. В то время как при импорте из других стран получатель платежей по НДС — таможня.

Такой подход применяют в отношении ввезенных товаров:

- если они произведены в ЕАЭС;

- если они произведены в других государствах и выпущены в свободное обращение на территории ЕАЭС.

Ставки и расчет налога

Для товаров, ввезенных из стран ЕАЭС, в зависимости от категории товараприменяют ставку НДС 10% или 20%. Пониженная ставка распространяется на продовольствие и детские товары. На все остальное — 20%.

Величина налога определяется умножением стоимости товара на ставку налога. Если товар относится к подакцизным, то база для расчета налога — это стоимость такого товара плюс акциз.

Платить ввозной НДС нужно на отдельный КБК — 18210401000011000110.

Сформировать платежное поручение на уплату налога можно 24/7 в мобильном приложении или интернет-банке Локо-Банка. Для подключения к сервисам достаточно сделать всего несколько действий.

Когда НДС платить не нужно

Не попадают под налогообложение сделки по покупке у партнеров из ЕАЭС следующих категорий товаров (п. 2 ст. 150 НК):

- медицинские товары и изделия;

- сырье и комплектующие к медтоварам и изделиям.

При закупке последних налога не будет, если покупатель предоставит в налоговую инспекцию документ, подтверждающий отсутствие аналогов ввозимой продукции и ее целевое назначение.

До конца 2022 года не нужно платить НДС и тем, кто ввез в страну крупный племенной скот, некоторые виды животных и продукции животноводства.

Также НДС не уплачивается, если:

- товар ввезен и будет использован на территории свободной экономической зоны;

- товар перевезен из структурного подразделением компании, расположенного в Армении, Белоруссии, Казахстане или Кыргызстане, в российский офис;

- товар куплен в российской компании, расположенной в стране-участнике ЕАЭС;

- товар возвращен по гарантии.

Отчетность

За ввозной НДС импортер должен отчитаться декларацией по косвенным налогам (не путать с декларацией по НДС). Срок подачи отчета — 20 число месяца, следующего за месяцем, когда товар приняли к учету. До этой же даты нужно перечислить налог в бюджет.

Чтобы у импортера было основание предъявить уплаченный ввозной НДС к вычету в строке 160 раздела 3 обычной декларации по НДС, нужно одновременно с подачей декларации по косвенным налогам подать и заявление о ввозе товаров и уплате косвенных налогов. К последнему нужно приложить пакет документов, состоящий из договора, счета-фактуры, товаросопроводительной документации, банковских выписок и прочих подтверждающих факт ввоза товара и уплату налогов документов.

Ответное письмо о подтверждении уплаты ввозного НДС — не только основание для получение вычета, но и для применения нулевой ставки налога экспортером. Поэтому отправьте копию своему поставщику из ЕАЭС.

Получить вычет по ввозному НДС вправе только налогоплательщики на ОСНО и только в отношении товаров, которые будут использовать в облагаемых НДС операциях. А также при условии, что налог уже уплачен.

НДС при экспорте в ЕАЭС

Несмотря на то, что границ и таможенных постов между странами ЕАЭС нет, юридически государства разные. Продажа продукции покупателям из Армении, Белоруссии, Казахстана и Киргизстана прерывает цепочку уплаты и зачетов НДС в России.

Кстати, в 2022 году страны ЕАЭС договорились о переходе на расчеты в рублях. Это значит, что при продаже товаров партнерам из ЕАЭС за рубли, курсовые разницы возникать не будут. Но прохождение валютного контроля остается неизменным, так как сделка — международная.

Валютный контроль с Локо-Банком — это надежно и удобно. Наши специалисты всегда бесплатно проконсультируют по вопросам ВЭД, а также помогут составить все необходимые документы.

Государство возмещает ранее уплаченный налог российским экспортерам применяя так называемую нулевую ставку. Экспортеры, применяющие нулевую ставку, обязаны подтвердить свое право на НДС 0%.

На какие операции распространяется нулевая ставка

Перечень операций, подпадающих по НДС 0%, закреплен в п. 1 ст. 164 НК. Среди них:

- вывоз товаров;

- оказание работ или услуг, связанных с перевозкой;

- транспортировка газа, нефти и нефтепродуктов по трубопроводу.

- реэкспорт в отдельных случаях.

Как подтвердить ставку 0%

На подтверждение ставки 0 процентов у экспортера есть 180 дней с даты первого первичного документа на отгрузку (п. 9 ст. 165 НК, п. 3 ст. 128 ТК ЕАЭС).

Последовательность такова:

Шаг 1. Экспортировать товар.

Шаг 2. Подготовить комплект документов. Понадобится экспортный контракт с покупателем из ЕАЭС и заявление покупателя о ввозе товаров, а также об уплате косвенных налогов с отметкой налогового органа принимающего государства (приложение № 1 к Протоколу ЕАЭС от 11.12.2009, приказ ФНС № ММВ-7-6/634@ от 13.12.2019).

Что касается товаросопроводительной документации, то, по мнению чиновников из Минфина, она не требуется (письмо ФНС от 27.01.2022 № 03-07-08/5275). Но если от налоговиков поступит такой запрос, предоставить их нужно в течение 30 дней.

Шаг 3. Направить документы в ИФНС.

Если не уложитесь в отведенный срок, ФНС исчислит налог по обычным ставкам 10 или 20%. Позже, при предоставлении всех необходимых документов, налог можно будет пересчитать на нулевой.

Отказ от нулевого НДС

Отказаться от ставки НДС в 0% при экспорте в ЕАЭС российские поставщики не имеют права, поскольку это не предусмотрено договором ЕАЭС.

Импортный НДС в декларации по НДС — 0%, 10% или 20%. Налоговой базой является сумма таможенной стоимости, пошлины на товар и акцизов.

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 ст. 150 НК РФ.

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог пойдет по ставке 20%.

Сумму импортного НДС разрешают принять к вычету. Заявить уменьшение налога вправе только компании и ИП, уплачивающие его на территории России. Если фирма — неплательщик НДС в пределах нашей страны (спецрежим или освобождение), то вычеты ей не положены.

Порядок отражения импорта в декларации по НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации. В нормативах разъясняется, каким числом проводить в декларации ввозной НДС, — не позднее срока предоставления отчета. То есть если декларируете ввоз за декабрь 2021 года до 20.01.2022, ввозной налог тоже перечисляйте до 20.01.2022.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

Сумма = налоговая база × налоговую ставку,

где:

- налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Налоговая ставка — это ставка 10 или 20%.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

НБ = ТС + ТП + АС,

где:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по информации из таможенной декларации;

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами;

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

Как рассчитать НДС на импорт услуг

При закупках услуг у иностранного поставщика исчисление производится в особом порядке. Например, иногда покупатель выполняет роль налогового агента. Обязанности возникают, если реализация иностранных услуг производится на территории России. Российский покупатель перечисляет оплату поставщику сразу за минусом НДС. А сам налог перечисляет в государственный бюджет.

Сумма налога с оплаты поставщику перечисляют в ИФНС одновременно с оплатой услуг импортеру. Учтите особенности заполнения платежного поручения. КБК для зачисления в поле 104 укажите 182 1 03 01000 01 1000 110. Статус плательщика (поле 101) — впишите 02.

Не забудьте отчитаться перед ИФНС, то есть отразить НДС по импорту в квартальном отчете по налогу на добавленную стоимость. Подайте обычную декларацию по итогам квартала, в котором удержан агентский налог. Срок сдачи — 25 число месяца, следующего за отчетным кварталом.

Пакет необходимых документов

Перед заполнением декларационного отчета подготовьте документы, необходимые для заполнения и подтверждения импортных операций. Перечень требуемой документации:

- договоры, контракты или соглашения, на основании которых производятся импортные поставки товаров, работ, услуг;

- счета-фактуры, инвойсы, сопровождающие поставку;

- транспортные декларации, если транспортировку груза осуществляет транспортная компания;

- платежные документы (платежные поручения, чеки, квитанции, денежные переводы, банковские выписки, справки о конвертации валют и т. д.);

- таможенные декларации и справки, подтверждающие ввоз и уплату таможенных пошлин;

- декларации по акцизам при ввозе подакцизной продукции;

- прочее.

Контролеры вправе запросить иную подтверждающую документацию.

У тех, кто заполняет отчетность впервые, вызывает вопросы отражение ГТД по импорту в декларации по НДС: ее показывают в разделе 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период», в строке 150. Это регистрационный номер таможенной декларации, присваиваемый отчетности в ходе проверки таможенными органами.

Подробнее: «Как узнать и указать регистрационный номер таможенной декларации»

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общеустановленном порядке. К примеру, декларация по НДС при импорте товаров из Китая (равно как и из других стран, кроме ЕАЭС) заполняется по форме КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается.

Бланк декларации по налогу на добавленную стоимость (форма КНД 1151001) и порядок его заполнения утверждены Приказом ФНС № ММВ-7-3/558@ от 29.10.2014. Начиная с отчетности за 3 квартал 2021 года, применяется обновленный бланк квартального отчета (Приказ ФНС № ЕД-7-3/228@ от 26.03.2021). Но налоговики планируют изменить и его — новую отчетную форму введут с отчетности за 1 квартал 2022 года. В Приказе № ММВ-7-3/558@ разъясняется, в какой строке декларации по НДС отражается заявление о ввозе товаров и уплате косвенных налогов, — в разделе 8: в строке 020 отражается номер заявления, а в строке 030 — его дата.

Подробнее: «Декларация по НДС: инструкция по заполнению»

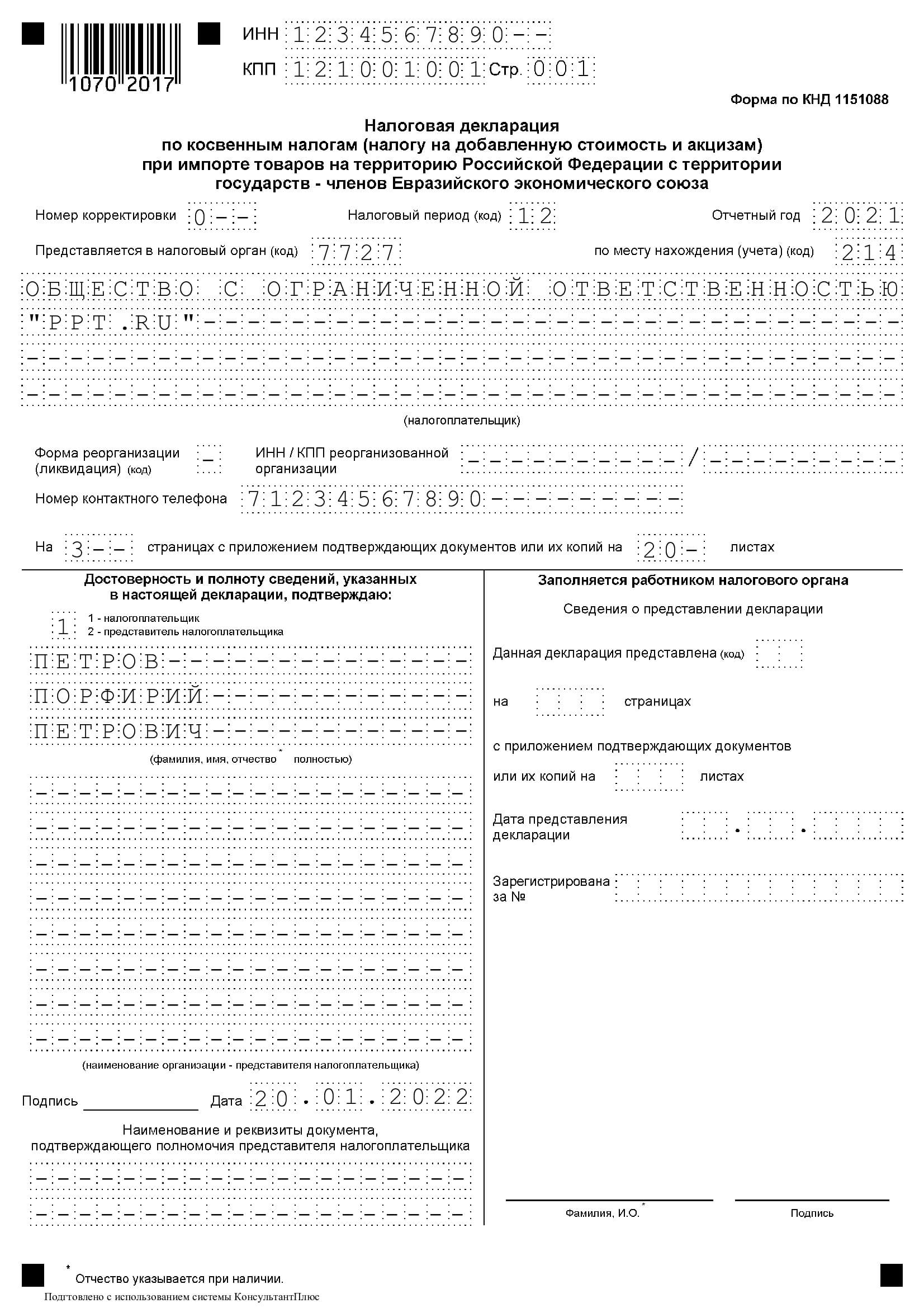

Для отчетности по импортному налогу на добавленную стоимость с товаров ЕАЭС используют бланк специальной декларации — КНД 1151088, утвержденной Приказом ФНС России № СА-7-3/765@ от 27.09.2017. Структура бланка:

|

Титульный лист |

Заполняется в любом случае. |

|---|---|

|

Раздел № 1 |

Подлежит заполнению, если в отчетном периоде:

|

|

Раздел № 2 |

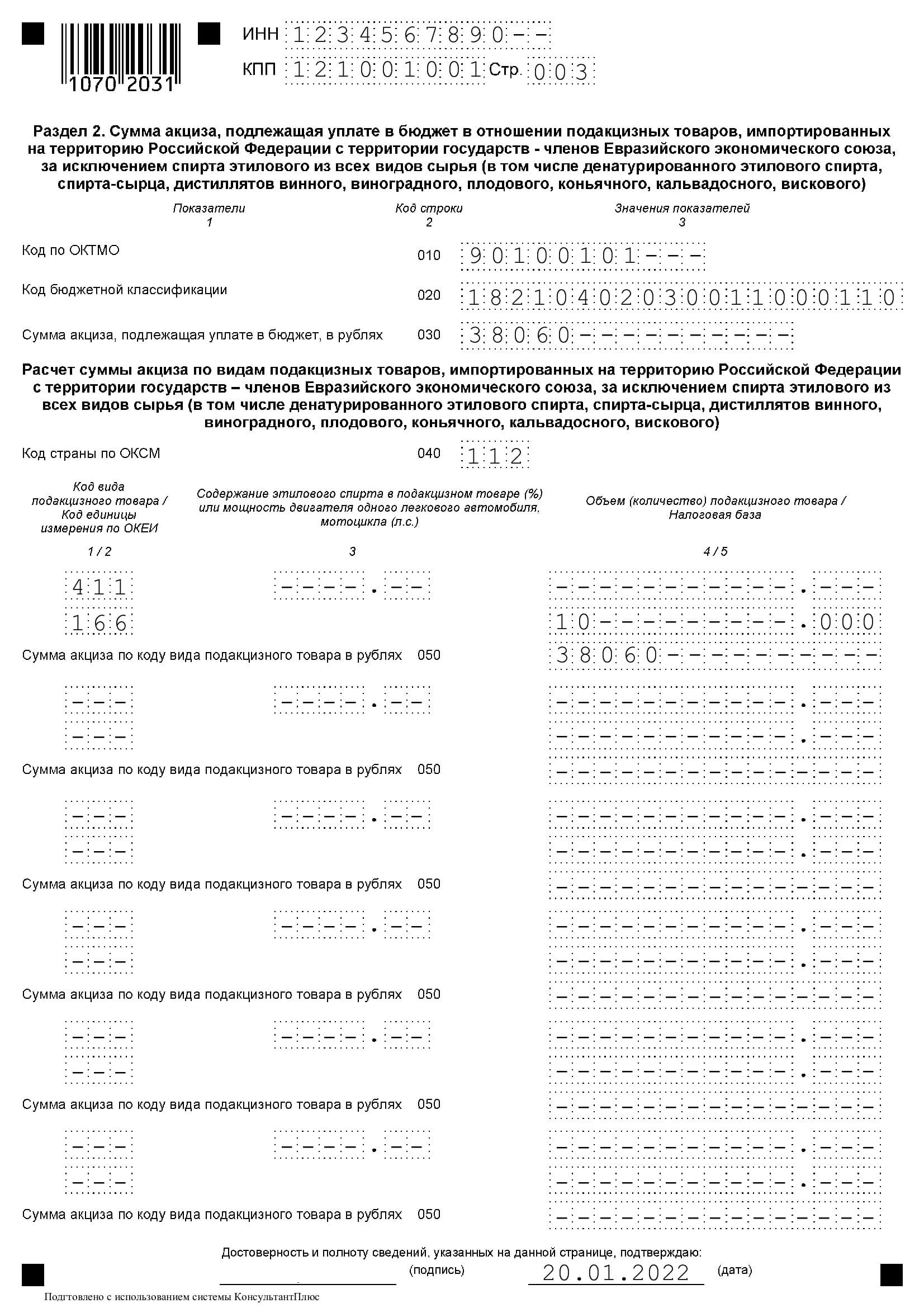

Оформляют, если импортируются подакцизные товары, за исключением спирта этилового из всех видов сырья. |

|

Раздел № 3 |

Формируют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый. |

Инструкция, как заполнить декларацию по НДС на импорт из стран ЕАЭС.

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Налоговый период заполните в соответствии с приложением № 1 к порядку, утвержденному Приказом ФНС России № СА-7-3/765@ от 27.09.2017. Например, при заполнении декларации за январь укажите 01, февраль — 02 и так далее. Если организация находится в стадии реорганизации, то впишите 71 — код января, 72 — февраля, 73 — марта и так до кода 82 — декабрь.

Отчетный год укажите в стандартном режиме. Например, для отчетности за 2021 год отразите в поле «2021», а при подаче отчетов 2022 года — «2022».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с приложением № 2 к порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

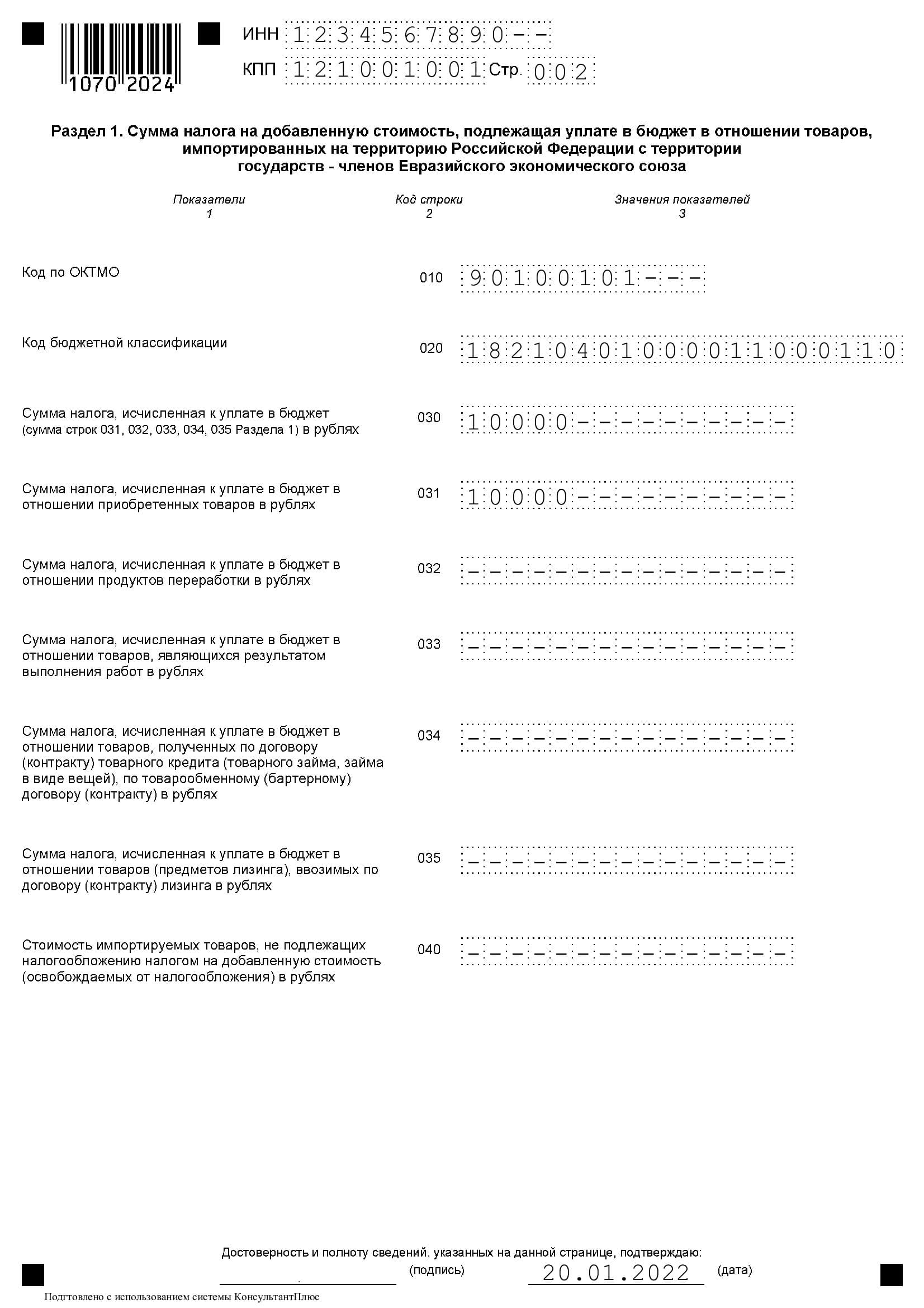

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

|

Номер строки |

Что указывать |

|---|---|

|

010 |

ОКТМО — вписываем код по общероссийскому классификатору. |

|

020 |

КБК — 182 1 04 01000 01 1000 110. |

|

030 |

Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035). |

|

031 |

Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035. |

|

032 |

НДС с продуктов переработки. |

|

033 |

Налог с товаров, являющихся результатом выполнения работ. |

|

034 |

Побор с товаров, полученных по договору товарного кредита, по товарообменному контракту. |

|

035 |

НДС с лизингового платежа. |

|

040 |

Стоимость товаров, освобожденных от обложения. |

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются сборы, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму налога по каждому виду подакцизного товара, ввезенного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

Пример заполнения

Рассмотрим, как заполнить декларацию при ввозе товаров из Республики Беларусь. ООО «Ppt.ru» импортирует товары от белорусских организаций.

За декабрь 2021 г. бухгалтер ООО «Ppt.ru» рассчитал косвенные налоги по закупленной у белорусской организации и ввезенной в РФ партии курительного табака весом 10 кг. Сумма налогов за декабрь 2021 г.:

- НДС — 10 000 руб.;

- акциз — 38 060 руб.

ООО «Ppt.ru» заполняет титульный лист и разделы 1, 2 декларации.

Сроки сдачи декларации

Отчитаться перед ИФНС следует до 20-го числа месяца, следующего за отчетным. Напомним, что отчетным месяцем признается месяц, в котором импортированные товары были приняты на учет. Либо месяц, в котором наступил срок оплаты лизингового платежа по договору лизинга.

Организации и ИП отчитываются на бумаге или электронно. Отчет на бумажном носителе вправе предоставить компании, в штате которых числятся менее 100 человек. Остальные обязаны сдавать декларации электронно.

Проводки

Операции по начислению налоговых платежей относите на счет 68 бухучета. Отразите в бухгалтерском учете следующие проводки по косвенным налогам НДС:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Исчислен таможенный НДС |

19 |

76, 68 |

|

Начислен НДС |

90, 91, 76, |

68 |

|

НДС принят к вычету |

68 |

19 |

|

Налог удержан налоговым агентом |

60, 76 |

68 |

Ответственность за непредоставление декларации

Не сдали вовремя декларационный отчет — ждите штрафа от контролеров. ИП или организацию оштрафуют на 5% от суммы неуплаченного налога в просроченной отчетности за каждый месяц задержки (полный и не полный).

Штраф — не меньше 1000 рублей и больше, чем 30% от всей суммы налога.

Наказание предусмотрено и для ответственного лица. Административный штраф на директора или главбуха составит 300-500 рублей.

Подача уточненки по налогу на добавленную стоимость не освобождает налогоплательщика от штрафа за просрочку первоначального отчета.