1.1. Банки осуществляют перевод денежных средств по банковским счетам и без открытия банковских счетов в соответствии с федеральным законом и нормативными актами Банка России (далее при совместном упоминании — законодательство) в рамках применяемых форм безналичных расчетов на основании предусмотренных пунктами 1.10 и 1.11 настоящего Положения распоряжений о переводе денежных средств (далее — распоряжения), составляемых плательщиками, получателями средств, а также лицами, органами, имеющими право на основании федерального закона предъявлять распоряжения к банковским счетам плательщиков (далее — взыскатели средств), банками.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов платежными поручениями;

расчетов по аккредитиву;

расчетов инкассовыми поручениями;

расчетов чеками;

расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

расчетов в форме перевода электронных денежных средств.

Перевод электронных денежных средств осуществляется в соответствии с законодательством и договорами с учетом требований настоящего Положения.

Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами (далее — основной договор).

1.2. Плательщиками, получателями средств являются юридические лица, индивидуальные предприниматели, физические лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, физические лица (далее — клиенты), банки. Взыскатели средств могут являться получателями средств. По распоряжениям взыскателей средств, в том числе органов принудительного исполнения, налоговых органов, получателем средств может быть также орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств.

Взыскатель средств в распоряжении, направляемом с исполнительным документом о взыскании, указывает получателем средств себя или орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств.

1.3. Банки осуществляют перевод денежных средств по банковским счетам посредством:

списания денежных средств с банковских счетов плательщиков и зачисления денежных средств на банковские счета получателей средств;

списания денежных средств с банковских счетов плательщиков и выдачи наличных денежных средств получателям средств — физическим лицам;

списания денежных средств с банковских счетов плательщиков и увеличения остатка электронных денежных средств получателей средств.

1.4. Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа, посредством:

приема наличных денежных средств, распоряжения плательщика — физического лица и зачисления денежных средств на банковский счет получателя средств;

приема наличных денежных средств, распоряжения плательщика — физического лица и выдачи наличных денежных средств получателю средств — физическому лицу;

приема наличных денежных средств, распоряжения плательщика — физического лица и увеличения остатка электронных денежных средств получателя средств;

уменьшения остатка электронных денежных средств плательщика и зачисления денежных средств на банковский счет получателя средств;

уменьшения остатка электронных денежных средств плательщика и выдачи наличных денежных средств получателю средств — физическому лицу;

уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств.

1.5. Перевод денежных средств может быть осуществлен банком с последующим возмещением в соответствии с договором банком плательщика денежных средств в размере сумм распоряжений, исполненных банком получателя средств.

1.6. Перевод денежных средств может осуществляться с участием банка, не являющегося банком плательщика и банком получателя средств (далее — банк-посредник).

1.7. Безотзывность, безусловность, окончательность перевода денежных средств наступает в соответствии с федеральным законом.

1.8. Кредитные организации утверждают внутренние документы, содержащие:

порядок составления распоряжений;

порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений;

порядок исполнения распоряжений;

иные положения об организации деятельности кредитных организаций по осуществлению перевода денежных средств.

Внутренние документы не могут содержать положения, противоречащие законодательству, в том числе настоящему Положению.

1.9. Перевод денежных средств осуществляется банками по распоряжениям клиентов, взыскателей средств, банков (далее — отправители распоряжений) в электронном виде, в том числе с использованием электронных средств платежа, или на бумажных носителях.

1.10. Перечень и описание реквизитов распоряжений — платежного поручения, инкассового поручения, платежного требования, платежного ордера приведены в приложениях 1 и 8 к настоящему Положению. Данные распоряжения применяются в рамках форм безналичных расчетов, предусмотренных пунктом 1.1 настоящего Положения.

Формы платежного поручения, инкассового поручения, платежного требования, платежного ордера на бумажных носителях приведены в приложениях 2, 4, 6 и 9 к настоящему Положению.

Номера реквизитов платежного поручения, инкассового поручения, платежного требования, платежного ордера приведены в приложениях 3, 5, 7 и 10 к настоящему Положению.

Максимальное количество символов в реквизитах платежного поручения, инкассового поручения, платежного требования, платежного ордера, составляемых в электронном виде, установлено приложением 11 к настоящему Положению.

1.11. Распоряжения, для которых настоящим Положением не установлены перечень реквизитов и формы, составляются отправителями распоряжений с указанием установленных банком реквизитов, позволяющих банку осуществить перевод денежных средств, и по формам, установленным банком или получателем средств по согласованию с банком. Данные распоряжения применяются в рамках форм безналичных расчетов, предусмотренных пунктом 1.1 настоящего Положения, и должны содержать наименования распоряжений, отличные от указанных в пункте 1.10 настоящего Положения.

Положения настоящего пункта распространяются на заявления, уведомления, извещения, запросы, ответы, составляемые в случаях, предусмотренных настоящим Положением, на заявления, составляемые в соответствии с федеральным законом в целях взыскания денежных средств.

(в ред. Указания Банка России от 29.04.2014 N 3248-У)

(см. текст в предыдущей редакции)

Положения настоящего пункта распространяются на составляемые юридическим лицом в электронном виде или на бумажном носителе распоряжения о получении наличных денежных средств с банковского счета юридического лица при недостаточности денежных средств на его банковском счете.

Положения настоящего пункта распространяются на распоряжение физического лица, форма которого на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2012, N 53, ст. 7592; 2013, N 27, ст. 3477; N 30, ст. 4084; N 52, ст. 6968; 2014, N 19, ст. 2315, ст. 2317; N 43, ст. 5803; 2015, N 1, ст. 8, ст. 14) (далее — Федеральный закон N 161-ФЗ) устанавливается Министерством финансов Российской Федерации по согласованию с Банком России.

(абзац введен Указанием Банка России от 06.11.2015 N 3844-У)

1.12. Платежные поручения, инкассовые поручения, платежные требования, платежные ордера, банковские ордера являются расчетными (платежными) документами.

1.13. Форма распоряжения на бумажном носителе, указанного в пунктах 1.10 и 1.11 настоящего Положения, не должна превышать лист формата A4. Если форма распоряжения, указанного в пункте 1.11 настоящего Положения, состоит из нескольких листов, каждый из листов оформляется в порядке, установленном банком, с учетом требований, предусмотренных настоящим Положением.

Количество экземпляров распоряжений на бумажных носителях устанавливается банком.

1.14. Банки применяют распоряжения в соответствии с настоящим Положением в случаях:

списания (зачисления) денежных средств по банковскому счету, если банк является получателем средств (плательщиком);

перевода денежных средств без открытия банковского счета, включая перевод электронных денежных средств, если банк является получателем средств.

1.15. На основании распоряжения плательщика, в том числе в виде заявления, или договора с ним банк плательщика может составлять распоряжение (распоряжения) и осуществлять разовый и (или) периодический перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщику, в том числе использующему электронное средство платежа, в определенную дату и (или) период, при наступлении определенных распоряжением или договором условий в сумме, определяемой плательщиком, получателю средств в этом или ином банке.

1.16. На основании распоряжения получателя средств, в том числе в виде заявления, или договора с ним банк получателя средств может составлять распоряжение (распоряжения) и осуществлять разовое и (или) периодическое предъявление распоряжений получателя средств к банковскому счету плательщика, открытому в этом или ином банке, или в целях осуществления перевода электронных денежных средств плательщика в определенную дату и (или) период, при наступлении определенных распоряжением или договором условий в сумме, определяемой получателем средств.

1.17. Плательщик может составлять в соответствии с договором распоряжение на общую сумму с реестром, в который включаются распоряжения одной группы очередности, в целях осуществления перевода денежных средств нескольким получателям средств, обслуживаемым одним банком.

В случаях, предусмотренных договором, плательщик может составлять распоряжение на общую сумму с реестром в целях осуществления перевода денежных средств нескольким получателям средств, обслуживаемым разными банками.

1.18. Получатель средств может составлять в соответствии с договором распоряжение на общую сумму с реестром, в который включаются распоряжения одной группы очередности, в котором указываются плательщики, обслуживаемые одним банком.

В случаях, предусмотренных договором, получатель средств может составлять распоряжение, в котором указывается информация о плательщиках, обслуживаемых разными банками.

1.19. В реестре указываются информация о банках получателей средств (банках плательщиков), получателях средств (плательщиках), суммы по получателям средств (плательщикам), даты, номера распоряжений и назначение платежа (назначения платежей), а также общее количество распоряжений. Если реестр направляется отдельно от распоряжения на общую сумму, то в нем указываются общая сумма распоряжений, включенных в реестр, а также номер и дата распоряжения на общую сумму. Сумма, указанная в реестре, должна соответствовать сумме, указанной в распоряжении на общую сумму. В реестре плательщик (получатель средств) может по согласованию с банком указать дополнительную информацию.

1.20. Банк на основании принятых к исполнению распоряжений, распоряжений на общую сумму с реестрами, представленными в банк, может составлять распоряжение на общую сумму с реестром, в который включаются распоряжения одной группы очередности. В реестре указываются общая сумма и общее количество распоряжений, информация о плательщиках или плательщике (в предусмотренных федеральным законом или договором случаях), получателях средств или получателе средств, обслуживаемых данным или другим банком, содержащая предусмотренные договором реквизиты, достаточные для зачисления денежных средств на банковские счета получателей средств, выдачи наличных денежных средств получателям средств, сумма каждого распоряжения. Даты, номера распоряжений и информация о назначении платежа (назначениях платежей) указываются в реестре при их наличии в распоряжениях.

1.21. Порядок направления распоряжений, передачи реестров, указанных в пунктах 1.17, 1.18 и 1.20 настоящего Положения, определяется банками с учетом срока осуществления перевода денежных средств в соответствии с федеральным законом.

1.21.1. В распоряжениях указывается уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк получателя средств осуществляет контроль уникального идентификатора платежа в случаях и порядке, установленных договором с получателем средств. В случае осуществления перевода денежных средств на банковский счет получателя средств, открытый в целях идентификации платежа, формирование и контроль уникального идентификатора платежа осуществляются в порядке, установленном в приложении 12 к настоящему Положению.

(в ред. Указания Банка России от 29.04.2014 N 3248-У)

(см. текст в предыдущей редакции)

В распоряжениях о переводе денежных средств в уплату платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, иных платежей, поступающих на счета органов Федерального казначейства, и платежей за выполнение работ, оказание услуг бюджетными и автономными учреждениями (далее — распоряжения о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации) уникальный идентификатор платежа указывается в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России.

(в ред. Указания Банка России от 06.11.2015 N 3844-У)

(см. текст в предыдущей редакции)

В распоряжениях о переводе денежных средств указывается уникальный идентификатор платежа в соответствии с федеральными законами, нормативными правовыми актами Российской Федерации.

(абзац введен Указанием Банка России от 19.05.2015 N 3641-У)

(п. 1.21.1 введен Указанием Банка России от 15.07.2013 N 3025-У)

1.21.2. В распоряжении, требующем выполнения условий перевода денежных средств (далее — условия перевода), указывается признак, определяющий наличие условий перевода денежных средств (далее — признак условий перевода), если он предусмотрен договором.

(п. 1.21.2 введен Указанием Банка России от 11.10.2018 N 4930-У)

1.22. Банк вправе в целях осуществления перевода денежных средств составлять распоряжения в электронном виде, на бумажных носителях на основании распоряжений в электронном виде, на бумажных носителях, принятых к исполнению от отправителей распоряжений. При этом банк обеспечивает неизменность реквизитов распоряжений, указанных отправителями распоряжений, за исключением реквизитов банка плательщика (при составлении им распоряжения), банков-посредников, а также случая уточнения банком реквизитов распоряжений, предусмотренного пунктом 4.1 настоящего Положения, и случаев, предусмотренных Указанием Банка России от 24 декабря 2012 года N 2946-У «О работе с распоряжениями о переводе денежных средств при изменении реквизитов банков, их клиентов», зарегистрированным Министерством юстиции Российской Федерации 18 февраля 2013 года N 27153 («Вестник Банка России» от 6 марта 2013 года N 15).

(в ред. Указаний Банка России от 29.04.2014 N 3248-У, от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

1.23. Банк обеспечивает возможность воспроизведения, в том числе по запросу, в электронном виде и на бумажных носителях (в формах, установленных для соответствующих распоряжений) принятых к исполнению и исполненных распоряжений в электронном виде.

1.24. Распоряжение плательщика в электронном виде, реестр (при наличии) подписываются электронной подписью (электронными подписями), аналогом собственноручной подписи (аналогами собственноручных подписей) и (или) удостоверяются кодами, паролями и иными средствами, позволяющими подтвердить, что распоряжение (реестр) составлено (составлен) плательщиком или уполномоченным на это лицом (лицами).

Распоряжение получателя средств, взыскателя средств в электронном виде, реестр (при наличии) подписываются электронной подписью (электронными подписями), аналогом собственноручной подписи (аналогами собственноручных подписей) и (или) удостоверяются кодами, паролями, иными средствами, позволяющими подтвердить, что распоряжение (реестр) составлено (составлен) получателем средств, взыскателем средств или уполномоченным на это лицом (лицами).

При воспроизведении распоряжений в электронном виде в соответствии с пунктом 1.23 настоящего Положения должна обеспечиваться возможность установления лица (лиц), указанного (указанных) в настоящем пункте.

Положения настоящего пункта применяются к распоряжениям в электронном виде, реестрам, составляемым банками.

1.25. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном федеральным законом порядке без участия банков.

1.26. Перевод денежных средств с использованием платежных карт осуществляется с учетом особенностей, предусмотренных Положением Банка России от 24 декабря 2004 года N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт», зарегистрированным Министерством юстиции Российской Федерации 25 марта 2005 года N 6431, 30 октября 2006 года N 8416, 8 октября 2008 года N 12430, 9 декабря 2011 года N 22528 («Вестник Банка России» от 30 марта 2005 года N 17, от 9 ноября 2006 года N 60, от 17 октября 2008 года N 58, от 19 декабря 2011 года N 71).

1.27. Перевод денежных средств с применением банковского ордера осуществляется с учетом особенностей, предусмотренных Указанием Банка России от 24 декабря 2012 года N 2945-У «О порядке составления и применения банковского ордера», зарегистрированным Министерством юстиции Российской Федерации 18 февраля 2013 года N 27163 («Вестник Банка России» от 6 марта 2013 года N 15).

(в ред. Указания Банка России от 29.04.2014 N 3248-У)

(см. текст в предыдущей редакции)

1.28. Настоящее Положение распространяется на осуществление перевода денежных средств с участием государственной корпорации «Банк развития и внешнеэкономической деятельности» (Внешэкономбанк).

Ответы на вопросы по применению Положения Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств»

1

Каким образом должен быть оформлен заранее данный акцепт. Какая информация обязательно должна содержаться в заранее данном акцепте (условия о сумме, порядке ее определения, сроке и т.д.)?

Обновлено: 02.10.2020

При оформлении заранее данного акцепта плательщика следует руководствоваться требованиями пункта 3 статьи 6 Федерального закона «О национальной платежной системе» (далее-Федеральный закон о НПС), согласно которому акцепт плательщика может быть дан в договоре между обслуживающим плательщика оператором по переводу денежных средств и плательщиком либо в виде отдельного документа или сообщения, с учетом предъявляемых к содержанию акцепта требований, установленных пунктами 4, 8, 13 статьи 6 Федерального закона о НПС.

В соответствии с п. 2.9.1 Положения Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее-Положение № 383-П), заранее данный акцепт плательщика может быть дан с указанием, в том числе, суммы акцепта или порядка ее определения. При этом требования к порядку определения суммы заранее данного акцепта Положением № 383-П не установлены. Плательщик вправе самостоятельно указать порядок определения суммы заранее данного акцепта. Стороны в договоре вправе указать на возможность предъявления любыми или указанными плательщиком получателями средств в банк платежных требований, как на конкретную сумму, так в сумме предъявленных требований.

При оформлении заранее данного акцепта следует учитывать нормы части 14 статьи 6 Федерального закона о НПС, согласно которым при невозможности проверки требования получателя средств условиям заранее данного акцепта плательщика обслуживающий плательщика оператор по переводу денежных средств обязан возвратить требование получателя средств без исполнения, если договором не предусмотрена обязанность обслуживающего плательщика оператора по переводу денежных средств в указанном случае запросить акцепт плательщика.

4

Какая из форм безналичных расчетов может быть применена при списании денежных средств с банковского счета в случае возникновения задолженности перед поставщиком?

Обновлено: 02.10.2020

В соответствии со статьей 862 Гражданского кодекса Российской Федерации (далее-ГК РФ) стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в ГК РФ, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется платежное требование, которое принимается к исполнению и исполняется банком плательщика при наличии заранее данного акцепта плательщика или получении акцепта плательщика. При этом право получателя средств предъявлять требования к банковскому счету плательщика должно быть предусмотрено договором между банком плательщика и плательщиком.

Стороны в основном договоре вправе указать на возможность предъявления получателем средств в банк платежных требований с заранее данным акцептом плательщика. Условия заранее данного акцепта вытекают из основного договора между плательщиком и получателем средств.

Платежное требование используется, как правило, при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, установленных основным договором.

При осуществлении перевода денежных средств в форме расчетов инкассовыми поручениями применяется инкассовое поручение при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика и представлении им сведений о получателе средств, имеющем право предъявлять инкассовые поручения, об обязательстве плательщика и основном договоре, в том числе в случаях, предусмотренных федеральным законом.

Инкассовые поручения применяются в случаях взыскания денежных средств в соответствии с законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции, для взыскания по исполнительным документам, а также могут применяться в случаях, предусмотренных сторонами по основному договору.

При осуществлении безналичных расчетов стороны по договору вправе использовать как платежные требования с заранее данным акцептом при наличии заранее данного акцепта плательщика в отношении данных требований получателя, так и инкассовые поручения при наличии в договоре банковского счета условия о списании денежных средств со счета плательщика в случаях, предусмотренных сторонами по основному договору.

5

Вправе ли банк принять решение об использовании формы платежного поручения, установленной Положением № 383-П, при осуществлении клиентами банка переводов в иностранной валюте? Каков порядок заполнения реквизитов в этом случае?

Обновлено: 02.10.2020

Положение № 383-П устанавливает правила осуществления перевода денежных средств банками на территории Российской Федерации в валюте Российской Федерации.

Кредитная организация вправе принять решение об использовании в целях осуществления перевода денежных средств в иностранной валюте как форм, установленных Банком России, так и иных форм распоряжений, утвержденных внутренними документами кредитной организации.

В случае использования платежного поручения, установленного Положением № 383-П, порядок его составления устанавливается кредитной организацией с учетом требований законодательства, регулирующего осуществление перевода денежных средств в иностранной валюте на территории Российской Федерации, при этом счета, указанные в платежном поручении, должны соответствовать валюте, в которой осуществляется перевод денежных средств.

6

Каков порядок заполнения реквизита платежного поручения «Назначение платежа» и какие действия осуществляет кредитная организация при поступлении платежного поручения, оформленного с нарушением установленного порядка?

Обновлено: 02.10.2020

Положением № 383-П установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчетов.

Согласно приложению 1 к Положению № 383-П «Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования» в значении реквизита 24 «Назначение платежа» указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе, в соответствии с законодательством, включая налог на добавленную стоимость.

Положение № 383-П не содержит требований к указанию полного перечня значений, которые может содержать реквизит «Назначение платежа» платежного поручения. При большом объеме информации может указываться обобщенное наименование оплачиваемых товаров, выполненных работ, оказанных услуг, например: «за электроэнергию», «за информационные услуги» и т.д.

В соответствии с пунктом 1.7.2 части III Положения Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (с 1 января 2013 года Положение Банка России № 385-П от 16.07.2012) клиент обязан указывать в расчетных документах назначение платежа, четкое изложение сущности операции.

Банк при приеме платежного поручения обязан проверить заполнение реквизита «Назначение платежа» в части наличия наименования оплачиваемой услуги, ссылки на номер и дату договора или товарного документа.

8

Включается ли в подсчет 10 календарных дней, в течение которых действительно платежное поручение, инкассовое поручение, платежное требование, дата его составления?

Обновлено: 02.10.2020

Пунктами 5.5, 7.7, 9.6 Положения

383-П

установлено, что платежные поручения, инкассовые поручения, платежные требования действительны для представления в банк в течение 10 календарных дней со дня их составления, то есть исчисление срока начинается на следующий день после их составления.

9

Каким образом банк может осуществить контроль удостоверения права распоряжения денежными средствами, находящимися на счете физического лица, если перевод денежных средств осуществляется только на основании заявления клиента?

Обновлено: 02.10.2020

Согласно п. 3.1 Инструкции Банка России от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» карточка с образцами подписей и оттиска печати должна представляться в банк клиентом-физическим лицом вместе с другими документами, необходимыми для открытия текущего счета. Однако в случаях, предусмотренных пунктом 1.12 Инструкции № 28-И, карточка может не оформляться.

При перечислении денежных средств со счета исключительно на основании заявления клиента — физического лица, с составлением банком расчетных документов, необходимых для проведения указанной банковской операции, применяются требования пункта 1.15 Положения № 383-П, в соответствии с которым на основании распоряжения плательщика, в том числе в виде заявления, или договора с ним банк плательщика может составлять распоряжение (распоряжения) и осуществлять разовый и (или) периодический перевод денежных средств.

В соответствии с пунктом 2.2 Положения № 383-П порядок выполнения процедур приема к исполнению распоряжений устанавливается кредитными организациями и доводится до клиентов в договорах, документах, разъясняющих порядок выполнения процедур приема к исполнению распоряжений, а также путем размещения информации в местах обслуживания клиентов.

Порядок удостоверения права распоряжения денежными средствами при приеме заявления клиента — физического лица, определяется банком самостоятельно.

11

Что подразумевается под последующим возмещением банком плательщика денежных средств в размере сумм распоряжений, исполненных банком получателя средств?

Обновлено: 02.10.2020

Согласно пункту 1.5 Положения №

383-П

перевод денежных средств может быть осуществлен банком с последующим возмещением в соответствии с договором банком плательщика денежных средств в размере сумм распоряжений, исполненных банком получателя средств. В этом случае получатель средств получает денежные средства до зачисления денежных средств на банковский счет банка, исполняющего распоряжение, например, при получении наличных денежных средств денежных средств с использованием банковской карты в банкомате кредитной организации, не являющейся эмитентом, при переводе денежных средств без открытия банковского счета, когда банк получателя средств до возмещения предоставляет денежные средства получателю средств.

12

Каким должен быть разделитель между числом, месяцем и годом в штампах, проставляемых на распоряжениях на бумажных носителях?

Обновлено: 02.10.2020

Приложения 1, 8 к Положению № 383-П содержат перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования и платежного ордера, которые определяют в том числе требования к формату даты при ее указании в реквизитах 4, 37, 45, 48, 62, 63, 66, 71, 72, 41 распоряжений в электронном виде и на бумажных носителях. При этом Положение № 383-П не содержит требований к формату даты, проставляемой на распоряжениях на бумажных носителях с использованием штампа.

Учитывая изложенное, банки вправе использовать любые форматы даты для проставления с применением штампа на распоряжениях на бумажных носителях.

13

Каков порядок списания с банковских счетов сумм задолженности по лизинговым платежам согласно Федеральному закону «О финансовой аренде (лизинге)»?

Обновлено: 02.10.2020

В целях обеспечения прав лизингодателя в Федеральном законе «О финансовой аренде (лизинге)» предусмотрены положения (п. 1 ст. 13), согласно которым при неперечислении лизингополучателем лизинговых платежей более двух раз подряд по истечении установленного договором лизинга срока платежа их списание со счета лизингополучателя осуществляется в бесспорном порядке путем направления лизингодателем в банк или иную кредитную организацию, в которых открыт счет лизингополучателя, распоряжения на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей.

В соответствии с пунктом 7.4. Положения № 383-П применение инкассовых поручений при расчетах по инкассо осуществляется при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика и представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре, в том числе в случаях, предусмотренных федеральным законом. Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Таким образом, для подтверждения права предъявления инкассовых поручений к банковскому счету плательщика получателем средств должны быть представлены в банк плательщика соответствующие документы, содержащие сведения о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре.

14

Вправе ли плательщик, до наступления безотзывности перевода отозвать заранее данный акцепт?

Обновлено: 02.10.2020

Понятие «безотзывность перевода денежных средств» используется в Положении Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее — Положение № 383-П) только в отношении распоряжения об осуществлении перевода денежных средств и не применяется в отношении заранее данного акцепта.

При наличии заранее данного акцепта плательщик вправе осуществить его отзыв. Отзыв заранее данного акцепта может быть осуществлен до начала выполнения банком плательщика процедуры контроля наличия заранее данного акцепта в соответствии с п.2.9 Положения № 383-П.

15

Должен ли банк, осуществлять контроль на наличие в реквизите расчетного документа «Назначение платежа» информации о НДС?

Обновлено: 02.10.2020

В соответствии с Положением № 383-П в реквизите «Назначение платежа» распоряжения клиента указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе, в соответствии с законодательством, включая налог на добавленную стоимость (Приложение 1 к Положению № 383-П).

Требование к указанию в расчетных документах информации об уплате или неуплате налога на добавленную стоимость установлено Налоговым кодексом Российской Федерации, которым предусмотрено, что в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой (часть 4 статьи 168).

Согласно пункту 2.7 Положения № 383-П контроль значений реквизитов распоряжений осуществляется посредством проверки в порядке, установленном банком, с учетом требований законодательства, значений реквизитов распоряжений, их допустимости и соответствия.

16

Должны ли применяться правила определения достаточности денежных средств на банковском счете плательщика, указанные в пункте 2.10 Положения № 383-П, для целей обращения взыскания на денежные средства клиента, находящиеся на банковском счете, а также для целей наложения ареста и ответов на запросы государственных органов и нотариусов о представлении информации об остатке денежных средств на банковском счете?

Обновлено: 02.10.2020

Понятие «достаточность денежных средств» используется в Федеральном законе «О национальной платежной системе» (ст.  и Положении № 383-П в целях принятия распоряжений на списание денежных средств с банковского счета. Согласно п. 2.10 Положения № 383-П в суммы, учитываемые при определении достаточности денежных средств на банковском счете, входит не только остаток денежных средств, находящихся на банковском счете плательщика на начало дня, но и иные суммы денежных средств в соответствии с федеральным законом, включая случаи ограничения распоряжения денежными средствами на банковском счете, в том числе при наложении ареста.

и Положении № 383-П в целях принятия распоряжений на списание денежных средств с банковского счета. Согласно п. 2.10 Положения № 383-П в суммы, учитываемые при определении достаточности денежных средств на банковском счете, входит не только остаток денежных средств, находящихся на банковском счете плательщика на начало дня, но и иные суммы денежных средств в соответствии с федеральным законом, включая случаи ограничения распоряжения денежными средствами на банковском счете, в том числе при наложении ареста.

Приведенное в Положении № 383-П определение достаточности денежных средств на банковском счете неприменимо для целей наложения ареста и ответов на запросы государственных органов и нотариусов о предоставлении информации об остатке денежных средств на банковском счете.

17

Согласно п.1.11 Положения № 383-П положения настоящего пункта распространяются на составляемые юридическим лицом распоряжения о получении наличных денежных средств с банковского счета при недостаточности денежных средств на счете. Вправе ли банк самостоятельно устанавливать порядок выдачи денежных средств на получение заработной платы при их недостаточности на банковском счете организации?

Обновлено: 02.10.2020

В соответствии с пунктами 2.10, 2.17 Положения № 383-П, при недостаточности денежных средств на банковском счете юридического лица, в очередь не исполненных в срок распоряжений помещается распоряжение о получении наличных денежных средств с банковского счета юридического лица.

Указанная норма предусматривает возможность получения организациями наличных денежных средств (в том числе на выплату заработной платы) со своего банковского счета при их недостаточности на счете на основании распоряжения (заявления) клиента, что позволяет юридическому лицу получить денежные средства по денежному чеку в очередности, установленной законодательством. Форма распоряжения (заявления) о получении наличных денежных средств с банковского счета юридического лица устанавливается банком (п.1.11 Положения № 383-П).

В соответствии с пунктами 1.8, 4.1, 4.2 Положения № 383-П кредитные организации утверждают внутренние документы, содержащие: порядок составления распоряжений; порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений; порядок исполнения распоряжений; иные положения. При этом внутренние документы не могут содержать положения, противоречащие федеральным законам и нормативным актам Банка России, включая Положение Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

20

Требуется ли указание в договоре банковского счета права лизингодателя предъявлять инкассовые поручения в соответствии с Федеральным законом «О финансовой аренде (лизинге)»?

Обновлено: 02.10.2020

В соответствии с пунктом 7.4 Положения № 383-П применение инкассовых поручений при расчетах по инкассо осуществляется при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика.

Учитывая, что в Федеральном законе «О финансовой аренде (лизинге)» предусмотрены положения (п. 1 ст. 13), согласно которым лизингодатель вправе направлять в банк или иную кредитную организацию, в которых открыт счет лизингополучателя, распоряжения на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей, право лизингодателя предъявлять распоряжения к банковскому счету плательщика возникает непосредственно из закона и не требует дополнительного отражения в договоре банковского счета.

21

Вправе ли банк самостоятельно устанавливать размеры бланка расчетного документа?

Обновлено: 02.10.2020

Положение № 383-П устанавливает перечень реквизитов для указания их значений и их взаимное расположение. Форма распоряжения на бумажном носителе не должна превышать лист формата А4 (п. 1.13 Положения № 383-П).

Таким образом, кредитная организация вправе установить форму распоряжения (включая ее размеры) с учетом требований пункта 1.13 Положения № 383-П, а также требования к реквизитному составу и их взаимному расположению.

24

Необходимо ли проставление на распоряжении отметки о его помещении в очередь распоряжений, ожидающих разрешения на проведение операций?

Обновлено: 02.10.2020

Положение № 383-П устанавливает общие процедуры приема к исполнению, отзыва, возврата (аннулирования) распоряжений в электронном виде и на бумажных носителях, а также порядок помещения распоряжений в очереди и ведения очередей, в том числе очереди распоряжений, ожидающих разрешения на проведение операций.

Глава 2 Положения № 383-П содержит требование по указанию даты помещения распоряжения в очередь лишь в распоряжении, помещенном в очередь не исполненных в срок распоряжений, при этом для ее указания в платежном требовании, инкассовом поручении определен реквизит 63 «Дата помещения в картотеку», значение которого установлено в приложении 1 к Положению № 383-П.

Учитывая изложенное, кредитная организация в соответствии с Положением № 383-П, устанавливая порядок приема к исполнению распоряжений, помещения их в очереди и ведения очередей во внутренних документах, вправе предусмотреть порядок указания даты помещения распоряжения в очередь распоряжений, ожидающих разрешения на проведение операций, при этом данная дата не может быть указана в реквизите 63 «Дата помещения в картотеку» платежного требования, инкассового поручения.

28

Требуется ли определение суммы перевода денежных средств либо порядка ее определения при осуществлении периодического перевода в соответствии с пунктами 1.15, 1.16 Положения № 383-П?

Обновлено: 02.10.2020

Согласно пунктам 1.15, 1.16 Положения № 383-П банк плательщика, получателя может составлять распоряжение на основании распоряжения плательщика, получателя или договора с ним и осуществлять разовый и (или) периодический перевод денежных средств по банковскому счету плательщика в определенную дату и (или) период, при наступлении определенных распоряжением, в том числе в виде заявления, или договором условий в сумме, определяемой плательщиком, получателем средств. При этом плательщик, получатель вправе самостоятельно указать порядок определения суммы периодического перечисления.

29

При недостаточности денежных средств на счете плательщика подлежат ли возврату платежные требования, акцептованные плательщиком, либо с заранее данным акцептом?

Обновлено: 02.10.2020

На основании пункта 2.10 Положения Банка России № 383-П при наличии в договоре с плательщиком условия о приеме к исполнению распоряжений при недостаточности денежных средств на банковском счете распоряжения, в том числе платежные требования, при положительном результате контроля наличия заранее данного акцепта либо получении акцепта, помещаются в очередь неисполненных в срок распоряжений.

При недостаточности денежных средств на банковском счете плательщика и отсутствии в договоре с плательщиком условия о приеме к исполнению распоряжений при недостаточности денежных средств на банковском счете плательщика, платежные требования не принимаются банком к исполнению и возвращаются (аннулируются) отправителям распоряжений (п.2.10) не позднее дня, следующего за днем поступления распоряжения либо за днем получения акцепта плательщика.

30

Допускается ли использование разового ключа в качестве способа удостоверения права распоряжения денежными средствами?

Обновлено: 02.10.2020

В соответствии с пунктом 2.3 Положения Банка России №

383-П

удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения в электронном виде осуществляется банком посредством проверки электронной подписи, аналога собственноручной подписи и (или) кодов, паролей, иных средств, позволяющих подтвердить, что распоряжение в электронном виде составлено лицом (лицами), указанным (указанными) в пункте 1.24 Положения Банка России №

383-П.

32

Могут ли изменение статуса распоряжения в системах дистанционного банковского обслуживания, промежуточная или окончательная выписка по счету рассматриваться в качестве извещения, подтверждающего прием распоряжения к исполнению и его исполнение?

Обновлено: 02.10.2020

Согласно пункту 2.13 Положения Банка России № 383-П при положительном результате процедур приема к исполнению распоряжения в электронном виде банк принимает распоряжение к исполнению и направляет отправителю распоряжения уведомление в электронном виде о приеме распоряжения к исполнению с указанием информации, позволяющей отправителю распоряжения идентифицировать распоряжение и дату приема его к исполнению.

На основании пункта 4.6 Положения Банка России № 383-П извещением банка плательщика могут одновременно подтверждаться прием к исполнению распоряжения в электронном виде и его исполнение.

В этой связи направление клиенту промежуточной или окончательной выписки по счету, изменение статуса распоряжения в системах дистанционного банковского обслуживания, например, путем изменения информации, доступной для клиента, «принято» на «исполнено», могут рассматриваться в качестве уведомления, подтверждающего прием распоряжения к исполнению и его исполнение.

35

Какая информация должна указываться в реквизите «Назначение платежа» инкассового поручения в соответствии с Положением Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» при взыскании налоговым органом денежных средств со счета налогоплательщика?

Обновлено: 02.10.2020

Положение Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее — Положение № 383-П) устанавливает общие правила перевода денежных средств на основании распоряжений о переводе денежных средств, составляемых плательщиками, получателями средств, а также лицами, органами, имеющими право на основании закона предъявлять распоряжения к банковским счетам плательщиков, в том числе налоговыми органами, включая порядок указания значений реквизитов распоряжений. Перечень и описание реквизитов распоряжений приведены в приложении 1 к Положению № 383-П.

В значении реквизита 24 «Назначение платежа» инкассового поручения при взыскании денежных средств на основании закона указываются наименование взыскания, дата, номер и статья федерального закона, предусматривающего право взыскания денежных средств, номер и дата решения о взыскании денежных средств, если принятие такого решения предусмотрено федеральным законом.

Соответственно, инкассовое поручение налогового органа на взыскание денежных средств со счета налогоплательщика в случаях, установленных Налоговым кодексом Российской Федерации, должно содержать наименование взыскания, ссылку на закон (с указанием номера, даты принятия и соответствующей статьи), номер и дату решения о взыскании денежных средств.

36

Может ли договор банковского счета определять порядок контроля наличия согласия третьего лица на списание денежных средств с банковского счета?

Обновлено: 02.10.2020

Положением Банка России № 383-П, регулирующим порядок осуществления перевода денежных средств на территории Российской Федерации в валюте Российской Федерации, установлены обязательные процедуры приема к исполнению и исполнения распоряжения клиента, оформленного в рамках применяемой формы безналичных расчетов.

В соответствии с пунктом 2.1 Положения Банка России № 383-П процедуры приема к исполнению распоряжения плательщика, требующего в соответствии с федеральным законом согласия третьего лица на распоряжение денежными средствами плательщика, включают контроль наличия такого согласия третьего лица. Согласно пункту 2.8 Положения Банка России № 383-П, при поступлении распоряжения плательщика, требующего в соответствии с федеральным законом согласия третьего лица на распоряжение денежными средствами плательщика, банк плательщика осуществляет контроль наличия согласия третьего лица в порядке, установленном законодательством и договором, в том числе договором банковского счета.

37

В какой последовательности индивидуальным предпринимателем должна указываться информация в реквизите «Плательщик», «Получатель» распоряжения? Допускается ли сокращение правового статуса физического лица, занимающегося предпринимательской деятельностью?

Обновлено: 02.10.2020

Положение Банка России №

383-П

устанавливает порядок указания информации в реквизитах распоряжений, при этом указание информации в определенной последовательности должно соблюдаться только в прямо предусмотренных случаях. Перечень и описание реквизитов распоряжений платежного поручения, платежного требования и инкассового поручения приведены в приложении 1 к Положению Банка России №

383-П.

Так, в значении реквизита 8 «Плательщик», 16 «Получатель» распоряжения клиента указывается для индивидуальных предпринимателей — фамилия, имя, отчество (если иное не вытекает из закона или национального обычая) полностью и правовой статус. Требований в отношении последовательности указания Ф.И.О., правового статуса в реквизите «Плательщик» «Получатель» распоряжения, Положением Банка России №

383-П

не предусмотрено. Сокращение правового статуса физического лица, занимающегося предпринимательской деятельностью — «ИП», является допустимым.

38

Какой нормой следует руководствоваться банку в случае несоответствия указанных в распоряжении получателя средств реквизитов условиям заранее данного акцепта?

Обновлено: 02.10.2020

В соответствии с пунктом 2.9 Положения Банка России № 383-П при поступлении распоряжения получателя средств, требующего акцепта плательщика, банк плательщика осуществляет контроль наличия заранее данного акцепта плательщика.

При несоответствии в распоряжении получателя реквизитов реквизитам, предусмотренным условиями заранее данного акцепта, на основании абзаца 3 подпункта 2.9.1 пункта 2.9 Положения Банка России № 383-П, распоряжение получателя средств подлежит возврату, если договором не предусмотрена обязанность банка плательщика в указанном случае запросить акцепт плательщика.

Нормы абзаца 4 подпункта 2.9.1 пункта 2.9 Положения Банка России № 383-П предусматривают получение банком плательщика акцепта плательщика, в случаях отсутствия заранее данного акцепта, либо отсутствия в условиях заранее данного акцепта возможности частичного исполнения.

39

Является ли сообщение о переводе денежных средств, переданное через СВИФТ, распоряжением о переводе денежных средств?

Обновлено: 02.10.2020

Согласно пункту 1.11 Положения Банка России №

383-П

распоряжения, для которых Положением Банка России №

383-П

не установлены перечень реквизитов и формы, составляются отправителями распоряжений с указанием установленных банком реквизитов, позволяющих банку осуществить перевод денежных средств, и по формам, установленным банком или получателем средств по согласованию с банком. Данные распоряжения применяются в рамках форм безналичных расчетов, предусмотренных пунктом 1.1 Положения Банка России №

383-П,

и должны содержать наименования распоряжений, отличные от указанных в пункте 1.10 Положения Банка России №

383-П.

Исходя из изложенного, сообщения о переводе денежных средств, передаваемые через СВИФТ, могут рассматриваться в качестве распоряжения о переводе денежных средств.

40

Дату какого документа следует учитывать при исполнении распоряжения о получении наличных денежных средств при недостаточности денежных средств на счете в целях соблюдения требований статьи 855 Гражданского кодекса Российской Федерации о списании

денежных средств со счета в порядке календарной очередности поступления в банк документов?

Обновлено: 02.10.2020

В соответствии с пунктами 2.10, 2.17 Положения Банка России № 383-П, при недостаточности денежных средств на банковском счете клиента, в очередь не исполненных в срок распоряжений помещается распоряжение (заявление) о получении наличных денежных средств с банковского счета юридического лица, если это предусмотрено договором банковского счета. Указанная норма предоставляет организациям возможность получения наличных денежных средств на выплату заработной платы со своего банковского счета при их недостаточности на счете на основании распоряжения (заявления) клиента в очередности, установленной законодательством.

При этом в распоряжении, помещенном в очередь не исполненных в срок распоряжений, банк указывает дату помещения распоряжения в очередь, которая должна соблюдаться при рассмотрении вопроса календарного поступления документа в банк.

Порядок исполнения распоряжения о получении наличных денежных средств с банковского счета юридического лица, а также форма самого распоряжения (заявления) согласно пунктам 1.8, 1.11 Положения Банка России № 383-П устанавливаются кредитной организацией.

41

Вправе ли банк применять банковский ордер при осуществлении перевода денежных средств в иностранной валюте с одного банковского счета клиента на другой?

Обновлено: 02.10.2020

Согласно пункту 1 Указания Банка России от 24.12.2012 № 2945-У «О порядке составления и применения банковского ордера» банковский ордер является распоряжением о переводе денежных средств и может применяться в порядке, предусмотренном банком, при осуществлении операций по банковскому счету, счету по вкладу (депозиту) в валюте Российской Федерации и иностранной валюте, открытому в этом банке, в случаях, если плательщиком или получателем средств является банк, составляющий банковский ордер, а также в случаях осуществления кредитной организацией операций по счетам (за исключением перевода денежных средств с банковского счета на банковский счет) одного клиента (владельца счета), открытым в кредитной организации, составляющей банковский ордер. Конкретный перечень операций, оформляемых банковским ордером Указанием Банка России № 2945-У не определен, в связи с чем, кредитная организация вправе установить в своих внутренних документах перечень операций, по которым может быть применен банковский ордер, с учетом норм пункта 1 Указания Банка России № 2945-У.

При осуществлении переводов денежных средств в иностранной валюте с банковского счета на банковский счет одного клиента банка банковский ордер применяться не может, поскольку это противоречит пункту 1 Указания Банка России № 2945-У.

43

Какие документы могут быть представлены в банк лизингодателем согласно пункту 7.4 Положения Банка России № 383-П в качестве подтверждения права предъявления инкассового поручения к банковскому счету лизингополучателя в целях взыскания задолженности по лизинговым платежам в соответствии с Федеральным законом «О финансовой аренде (лизинге)?

Обновлено: 02.10.2020

Федеральным законом «О финансовой аренде (лизинге)» (пункт 1 статьи 13) предусмотрена возможность списания со счета лизингополучателя в бесспорном порядке сумм просроченных лизинговых платежей на основании распоряжения лизингодателя в случае их неперечисления лизингополучателем более двух раз подряд по истечении установленного договором лизинга срока платежа.

При этом указанным федеральным законом не определен перечень документов, которые могут быть представлены в банк в подтверждение возможности списания сумм просроченных платежей.

Учитывая, что предусмотренное пунктом 1 статьи 13 Федерального закона «О финансовой аренде (лизинге)» право лизингодателя на бесспорное списание денежных средств действует только при наличии между ним и плательщиком договорных обязательств по основной сделке лизинга, Банк России в письме от 21.05.2013 № 97-Т «По вопросам применения пункта 7.4 Положения Банка России № 383-П «О правилах осуществления перевода денежных средств» разъяснил, что представляемыми получателем средств в банк плательщика документами, подтверждающими его право предъявлять инкассовые поручения к банковскому счету плательщика, могут быть, в частности, договор лизинга и документы о неперечислении лизингополучателем лизинговых платежей более двух раз подряд по истечении установленного договором лизинга срока платежа, содержащие сведения о сумме просроченных лизинговых платежей.

Указанный перечень не является закрытым, достаточность документального подтверждения оснований списания в бесспорном порядке сумм просроченных лизинговых платежей определяется кредитной организацией самостоятельно с учетом ответственности кредитной организации за ненадлежащее совершение операций по счету, установленной статьей 856 Гражданского кодекса Российской Федерации, и порядка списания средств со счета лизингополучателя, предусмотренного в пункте 1 статьи 13 Федерального закона «О финансовой аренде (лизинге)».

45

Может ли приходный кассовый ордер использоваться банком в качестве документа, подтверждающего исполнение перевода денежных средств без открытия банковского счета?

Обновлено: 02.10.2020

В соответствии с Положением Банка России № 383-П перевод денежных средств без открытия банковского счета осуществляется кредитной организацией на основании распоряжения плательщика — физического лица по форме установленной кредитной организацией с учетом требований пункта 5.7 Положения Банка России № 383-П. При приеме распоряжения на перевод денежных средств, в том числе без открытия банковского счета кредитной организацией выполняются процедуры приема к исполнению распоряжений в порядке, установленном Положением Банка России № 383-П.

В соответствии с пунктом 2.13 Положения Банка России № 383-П при положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация принимает распоряжение к исполнению и незамедлительно после выполнения процедур приема к исполнению распоряжения представляет отправителю распоряжения экземпляр распоряжения на бумажном носителе или документ кредитной организации на бумажном носителе, подтверждающий прием распоряжения к исполнению, с проставлением даты приема и отметок банка, включая подпись уполномоченного лица банка.

Что касается приходного кассового ордера 0402008, то указанный документ не является распоряжением клиента о переводе денежных средств получателю средств и на основании пункта 2.4 Положения Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» (далее — Положение Банка России № 318-П) относится к кассовым документам, подтверждающим прием наличных денежных средств от клиентов, в том числе в целях последующего перевода денежных средств без открытия банковского счета.

В связи с изложенным, приходный кассовый ордер не может являться подтверждением перевода денежных средств без открытия банковского счета.

46

Должен ли банк, в случае поступления исполнительного документа, при недостаточности денежных средств на счете клиента руководствоваться пунктом 2.10 Положения Банка России № 383-П о помещении в очередь распоряжений, ожидающих разрешения на

проведение операций либо вправе вернуть исполнительный документ без исполнения?

Обновлено: 02.10.2020

Исполнение содержащихся в исполнительном документе требований при недостаточности денежных средств на банковском счете осуществляется в соответствии с положениями части 9 статьи 70 Федерального закона «Об исполнительном производстве», согласно которым банк перечисляет имеющиеся средства и продолжает дальнейшее исполнение по мере поступления денежных средств на счет должника до исполнения содержащихся в исполнительном документе требований в полном объеме.

При недостаточности денежных средств на банковском счете плательщика (в том числе, их отсутствии) Положение Банка России № 383-П предусматривает помещение распоряжений, указанных в абзацах 11-13 пункта 2.10 Положения Банка России № 383-П, в том числе основанных на исполнительных документах, в очередь не исполненных в срок распоряжений.

В случае приостановления в соответствии с федеральным законом операций по банковскому счету плательщика распоряжения, на которые распространяется приостановление, помещаются в очередь распоряжений, ожидающих разрешения на проведение операций.

Последнее обновление страницы: 02.10.2020

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

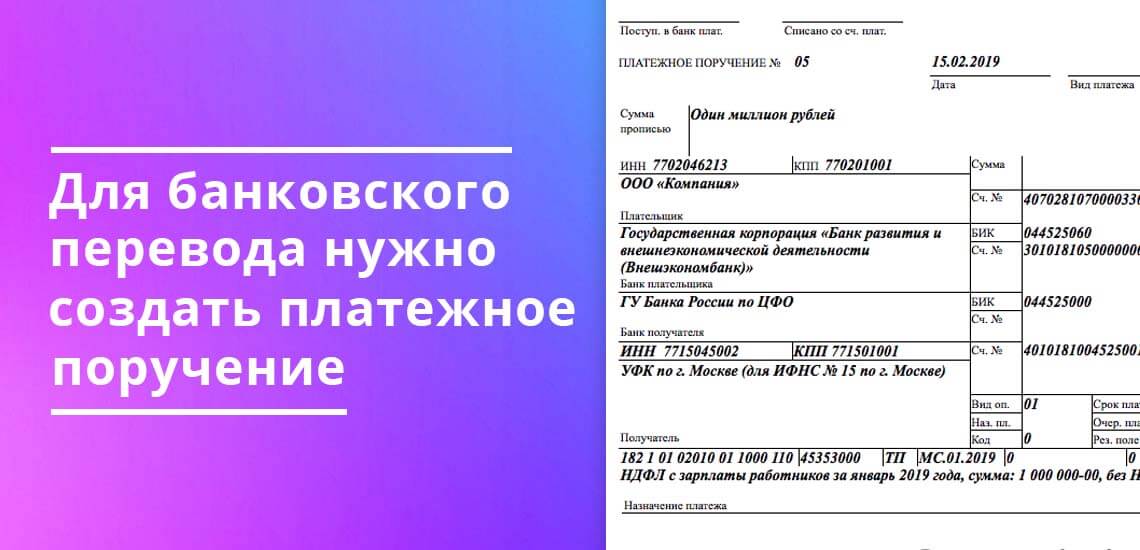

Но что такое банковский перевод, как его сделать и какой при этом происходит процесс списания и зачисления для большинства остается непонятным. Безналичные способы оплаты проходят внутри банка, и остаются скрытыми для обывателя. Бробанк собрал информацию о том, что же это такое, а также как происходят межбанковские и внутрибанковские расчеты между клиентами.

-

Что такое реквизиты и перевод в банке

-

Банковские переводы по платежкам

-

Межбанковские переводы и корсчета

-

Как информируют при поступлении денег на счет

-

Внутрибанковские переводы

-

Межгосударственные банковские переводы

Что такое реквизиты и перевод в банке

При открытии банковского счета любому физическому или юридическому лицу присваиваются уникальные реквизиты. Они не повторяются больше нигде и никогда. Нет двух клиентов с одинаковыми номерами счетов, это отслеживает АБС — автоматизированная банковская система. Также и сам банк при регистрации в Центробанке России получает уникальные реквизиты.

Для совершения банковского перевода отправитель средств создает платежное поручение. Такие документы при безналичных расчетах формируют как физические, так и юридические лица.

Для этого клиенты используют два варианта передачи распоряжения банку:

- платежное поручение, напечатанное на бумаге;

- электронное платежное поручение, которое формируется пользователем: в интернет-банке, мобильном приложении или в системе Банк-Клиент для юридических лиц.

Платежное поручение — это распоряжение банку на отправку денег с текущего счета плательщика на счет другого лица. Счет получателя денег может быть открыт в том же финансовом учреждении или любом другом. Как в внутри РФ, так и за пределами страны банка-отправителя.

Банковские переводы проводят все пользователи безналичных расчетов. Это такие виды операций:

- расчеты по кредитным и дебетовым картам;

- оплата в интернет-банке или мобильном приложении банковским переводом за услуги ЖКХ, сотового оператора, в оплату налогов, штрафов;

- безналичные расчеты за товары и услуги между частными лицами и компаниями или только юридическими лицами, совершенные по картам или платежными поручениями;

- перечисление денег между клиентскими счетами внутри одного или разных банков.

В платежке на банковский перевод полностью указаны реквизиты двух обслуживающих банков, а также данные плательщика и получателя. Банк, который исполняет пересылку средств, принимает расчетный документ в безоговорочном порядке и исполняет его, если на расчетном счете отправителя достаточная сумма для проведения платежа.

Банковские переводы по платежкам

Перед исполнением платежного поручения банк отправителя проверяет правильность заполнения таких реквизитов:

- наименование обслуживающего банка;

- наименование банка получателя;

- банковские идентификационные номера (БИК) двух финансовых организаций, между которыми происходит пересылка средств;

- полное наименование организации отправителя или ФИО, если это физическое лицо;

- расчетный счет, с которого происходит перечисление денег;

- ОКПО плательщика;

- ИНН отправителя;

- сумма переводимых средств цифрами и прописью;

- содержание сделки, которое должно отражать суть перевода и соответствовать российскому законодательству;

- полное наименование организации получателя или ФИО, если это физическое лицо;

- расчетный счет, куда производится зачисление денег;

- ИНН получателя.

Если банк-отправитель выявляет какие-то ошибки в платежном поручении, то он вправе не исполнять его. Сотрудники кредитной организации обязаны вернуть клиенту электронный документ или бумажную платежку для устранения неточностей в реквизитах или назначении платежа.

Межбанковские переводы и корсчета

Когда перечисление средств происходит между разными банками, но внутри территории одного государства — это называется межбанковским переводом. Чтобы операция могла быть произведена, каждому банку присваивается корреспондентский счет, который регистрируется в Банке России. Корсчета бывают двух видов:

- ЛОРО — счет Центрального банка страны в определенном кредитном учреждении;

- НОСТРО — счет, открытый кредитно-финансовой организации в Банке России.

Для понимания того, как проходит процедура перевода денег между банковскими учреждениями, рассмотрим такой пример:

Отправитель А дает поручение банку ХХХ направить деньги получателю В, которому открыт счет в банке YYY. По платежке банк А списывает, указанную сумму со счета клиента А. Посредством транзитного счета деньги попадают на корсчет в Центробанк России, где банковский перевод подлежит проверке на соответствие действующему законодательству РФ. Если все данные верны, то средства зачисляют на транзитный счет банка YYY. Банк-получатель YYY проверяет наличие вписанного в платежке номера расчетного счета и имени клиента в своей базе данных.

Если такой клиент В не найден, то платеж возвращается в Центробанк, а оттуда и в банк отправителя А с указанием о том, что данный получатель не найден или указанный расчетный счет не существует. Банк ХХХ обязан внести изменения в сформированное платежное поручение или вернуть деньги отправителю В. Банк отправителя ХХХ, при этом, не несет ответственности за допущенные ошибки в платежном поручении, он только исполняет распоряжение, данное ему владельцем счета А.

Как информируют при поступлении денег на счет

Когда платежное получение приобретает статус «Исполнено», вернуть деньги по инициативе отправителя нельзя. Средства, переведенные через банки, зачисляются на счета получателей до 3-х рабочих дней.

О том зачислены средства получателю или нет, может проинформировать только владелец счета.

Банк получателя не имеет права давать такую информацию никому кроме самого лица, которому открыт данный счет. Поэтому бессмысленно звонить в банк контрагента и пытаться получить ответ на вопрос дошли деньги или нет.

Если, по утверждению получателя, деньги так и не поступили на его расчетный счет можно заказать банковское расследование. Для этого отправителю средств потребуется обратиться в свой обслуживающий банк и указать номер документа, дату операции и сумму «потерянной» платежки. Здесь же понадобится подать заявление на розыск банковского перевода.

Пока не истекли 3 дня с даты отправки средств заказывать поиск бессмысленно. Иногда бывает и так, что спустя отведенное время деньги «самостоятельно» возвращаются отправителю. Это происходит при обнаружении ошибок в данных клиента-получателя или реквизитах банка-получателя.

Внутрибанковские переводы

Переводы средств между разными филиалами одного банка происходят в разы быстрее, чем межбанковские. Для внутрибанковских переводов не задействуются корсчета. Все операции проходят внутри одного кредитно-финансового учреждения.

Еще быстрее происходит расчет между клиентами, если отправитель и получатель обслуживаются в одном филиале. В этом случае денежные средства списываются напрямую с дебета счета плательщика и зачисляются на кредит счета получателя. Транзакция фиксируется мгновенно, как только специалист банка вводит в систему платежное поручение или подтверждает операцию, проведенную в Банк-Клиенте, интернет-банке или мобильном приложении.

Межгосударственные банковские переводы

Для проведения международных банковских переводов создана система SWIFT и другие подобные ей способы передачи данных. По сути, СВИФТ не переводит деньги, а только передает информацию об операции. В системе поддерживается один из типов сообщений МТ103, который позволяет одному банковскому учреждению давать распоряжение другому на перечисление денег между счетами клиентов этих банков. При этом сама система контролирует действия всех банков-участников перевода, чтобы средства были списаны и зачислены быстро и безопасно.

Не все транзакции межгосударственного перечисления проходят по прямому пути. Гораздо чаще у международного перевода длинная цепочка переходов между банками, у которых открыты взаимные корреспондентские счета. Чем больше банков-участников перевода средств, тем дороже обходится банковский перевод отправителю.

Процедура перечисления международного банковского перевода выглядит так:

- списание суммы с баланса отправителя;

- зачисление на корсчет банка-отправителя;

- перевод между корсчетами банков-посредников;

- зачисление на корсчет банка-получателя;

- зачисление на счет получателя.

Такая пересылка между банками в разных государствах длиться до 7-ми банковских дней. Систему СВИФТ переводом используют и для внутригосударственных переводов. С ее помощью проходят расчеты как между контрагентами юридическими лицами, так и между физическими.

Комментарии: 3

С 29.11.2022 вступает в силу постановление Нацбанка от 12.09.2022 N 339 «Об изменении постановления Правления Национального банка Республики Беларусь от 29.03.2001 N 66» (далее — постановление N 339), которым в новой редакции изложена Инструкция о банковском переводе (далее — Инструкция N 66).

В соответствии с внесенными изменениями положения Инструкции N 66 будут предусматривать:

— общие требования к банковским переводам;

— порядок осуществления кредитовых переводов, в том числе по инициативе плательщика (банка), бенефициара, взыскателя;

— порядок осуществления дебетовых переводов;

— особенности осуществления межбанковских и клиринговых переводов;

— порядок отзыва (изменения) расчетных документов, приостановления (возобновления) их исполнения;

— порядок получения денежных средств по банковскому переводу;

— порядок возврата денежных средств, ошибочно перечисленных (зачисленных денежных средств) на счет бенефициара.

Рассмотрим, что предусматривают обновленные правила в отношении оформления документов и проведения банковских переводов, установленные Инструкцией N 66.

1. Оформление документов для осуществления перевода

Новая редакция Инструкции N 66 определяет требования к оформлению (формированию) не только самих платежных инструкций, но и связанных документов, в качестве которых рассматриваются документы, используемые при осуществлении банковского перевода и связанные с исполнением платежных инструкций (п. 5 Инструкции N 66).

К связанным документам относят (абз. 42 ч. 1 п. 2 Инструкции N 66):

— заявление на акцепт плательщика;

— заявление на отзыв акцепта плательщика;

— заявление на отзыв (изменение) расчетного документа;

— заявление на приостановление (возобновление) исполнения расчетного документа;

— заявление на возврат денежных средств;

— иные документы.

Перечень реквизитов платежных инструкций и связанных документов, которые необходимо указать для осуществления перевода (совершения платежа), а также формы их внешнего представления будут определять банки с учетом требований (ч. 3 п. 6 Инструкции N 66):

— законодательства, в том числе Инструкции N 66;

— правил и (или) технической документации систем расчетов (передачи информации);

— стандартов проведения расчетов в виде обязательных для соблюдения технических НПА (далее — стандарты проведения расчетов).

Кроме того, состав реквизитов, указываемых в платежных инструкциях и связанных документах, структура и формат таких документов будет зависеть (ч. 1 п. 6 Инструкции N 66):

— от систем расчетов (передачи информации), посредством которых будут формироваться, обрабатываться, передаваться и исполняться платежные инструкции и связанные документы;

— характера перевода денежных средств: переводы родственникам, благотворительная помощь и т.д.;

— характера совершаемого платежа: платежи в бюджет, таможенные платежи, платежи в сфере туризма, страхования, медицины и т.д.

При приеме платежных инструкций и связанных документов банк проверяет их подлинность, правильность оформления (формирования). В то же время достоверность и правильность информации, указанной в них клиентом банка, банк не проверяет, за исключением случаев, установленных законодательством, в том числе Инструкцией N 66 (ч. 1 — 2 п. 11 Инструкции N 66).

Внесены изменения в перечень оснований для отказа в приеме банком от клиентов платежных инструкций и связанных документов к исполнению. Так, банки не принимают от клиентов платежные инструкции и связанные документы, в том числе (абз. 7 ч. 1, абз. 4, 10 ч. 2 п. 12 Инструкции N 66):

— при отсутствии возможности обработки (передачи, исполнения) платежной инструкции посредством системы расчетов (передачи информации) в результате технических сбоев и (или) технических особенностей той или иной системы расчетов (передачи информации), обстоятельств непреодолимой силы;

— несоответствии информации, указанной в платежных инструкциях, информации, указанной в представленных связанных документах, и (или) сведениям о плательщике, которые имеются в банке-отправителе;

— отсутствия в платежной инструкции или неполучения необходимых сведений о плательщиках и (или) бенефициарах, предусмотренных законодательством о предотвращении легализации доходов, полученных преступным путем, финансирования террористической деятельности и финансирования распространения оружия массового поражения.

Примечание

Случаи и порядок получения недостающих необходимых сведений о плательщиках и (или) бенефициарах банк определяет самостоятельно (абз. 10 ч. 2 п. 12 Инструкции N 66).

Для осуществления банковского перевода на основании принятых платежных инструкций клиентов, а также собственных платежных инструкций банк оформляет (формирует) межбанковские платежные инструкции и передает их своему банку-корреспонденту (ч. 1 п. 8 Инструкции N 66).

При этом установлено, что в банке (банке-отправителе, банке-корреспонденте, банке-получателе) должны быть определены эффективные, основанные на оценке рисков, связанных с легализацией доходов, полученных преступным путем, финансированием террористической деятельности и финансированием распространения оружия массового поражения, процедуры для принятия решений (ч. 2 п. 8 Инструкции N 66):

— об исполнении, отклонении или приостановлении банковского перевода, не имеющего необходимых сведений о плательщиках и (или) бенефициарах;

— о соответствующих последующих действиях.

2. Проведение кредитовых банковских переводов

Кредитовый перевод — это вид банковского перевода, который может осуществляться по инициативе (абз. 24 ч. 1 п. 2 Инструкции N 66):

— плательщика (банка);

— бенефициара с согласия плательщика;

— взыскателя без согласия плательщика.

Каждый из этих случаев отличается особенностями проведения банковского перевода, а также правилами оформления платежных инструкций и связанных документов.

2.1. Кредитовый перевод по инициативе плательщика

Кредитовый перевод по инициативе плательщика (банка) (ч. 1 п. 18, п. 19 Инструкции N 66):

— используется при международных и внутригосударственных банковских переводах в белорусских рублях и в иностранной валюте, в том числе с конверсией (обменом), покупкой, продажей;

— инициируется на основании платежного поручения, в котором указываются необходимые реквизиты согласно приложению 3 к Инструкции N 66.

Разновидностью платежного поручения, которым инициируется кредитовый перевод, являются сводное платежное поручение и постоянно действующее платежное поручение. Особенности их использования и оформления установлены п. 30 и 31 Инструкции N 66 соответственно (ч. 1 п. 21 Инструкции N 66).

Платежное поручение принимается банком-отправителем при условии наличия на счете плательщика денежных средств, достаточных для его исполнения в полном объеме, кроме случаев перечисления платежей в бюджет. В этих случаях платежные поручения принимаются независимо от наличия на счете плательщика денежных средств, необходимых для их исполнения в полном объеме (п. 22 Инструкции N 66).

Если для исполнения в полном объеме платежных поручений на перечисление платежей в бюджет денежных средств на счете плательщика оказалось недостаточно, то эти платежные поручения направляются банком-отправителем в АИС ИДО, руководствуясь при этом Положением N 432/11 (ч. 1 п. 23 Инструкции N 66).

2.2. Кредитовый перевод по инициативе бенефициара

Кредитовый перевод по инициативе бенефициара (п. 44 — 46 Инструкции N 66):

— используется при внутригосударственных банковских переводах в белорусских рублях и иностранной валюте при наличии у плательщика и бенефициара текущих (расчетных) банковских счетов, открытых в белорусских банках;

— осуществляется для перечисления денежных средств плательщика в пользу бенефициара за товары, работы, услуги, а также в иных случаях, предусмотренных договором, заключенным между плательщиком и данным бенефициаром, в соответствии с акцептом плательщика, выданным банку-отправителю в отношении данного бенефициара.

Примечание

Акцепт плательщика в этом случае представляет собой выданное банку-отправителю согласие плательщика на перечисление денежных средств в пользу бенефициара по платежному требованию с акцептом плательщика, поступившему в банк-отправитель от бенефициара (ч. 3 п. 45 Инструкции N 66);

— инициируется на основании оформленного (сформированного) бенефициаром платежного требования с акцептом плательщика, содержащего требование бенефициара об осуществлении плательщиком платежа (перевода денежных средств) в указанной сумме. При этом платежное требование с акцептом плательщика:

должно содержать необходимые реквизиты и отметки согласно приложениям 2, 4 к Инструкции N 66;

может быть оформлено (сформировано) с продажей в случае, если в договоре, заключенном между плательщиком и бенефициаром, предусмотрена возможность исполнения плательщиком своих денежных обязательств в белорусских рублях за счет денежных средств в иностранной валюте.

2.3. Кредитовый перевод по инициативе взыскателя

Кредитовый перевод по инициативе взыскателя (п. 53, ч. 1 — 2 п. 56 Инструкции N 66):

— используется при внутригосударственных и международных банковских переводах в белорусских рублях и иностранной валюте;

— осуществляется для перечисления банками-отправителями в пользу бенефициаров, являющихся получателями денежных средств по исполнительным документам, денежных средств, списанных со счетов плательщиков в бесспорном порядке посредством АИС ИДО;

— инициируется на основании платежного требования, оформленного (сформированного) взыскателем в соответствии с исполнительным документом, по которому плательщик является должником. При этом платежное требование взыскателя должно содержать необходимые реквизиты и отметки согласно приложениям 2, 4 к Инструкции N 66.

Инициировать взыскание денежных средств в бесспорном порядке могут нерезиденты, в пользу которых вынесены судебные решения (исполнительные надписи нотариусов) о взыскании денежных средств со счетов должников, являющихся клиентами белорусских банков. Взыскание денежных средств в этом случае производится через уполномоченных лиц (взыскателей нерезидентов) (ч. 4 п. 54 Инструкции N 66).

Для оформляемых (формируемых) взыскателями платежных требований установлены определенные требования (ч. 3 п. 56 Инструкции N 66):