А вдруг ваше кафе или ресторан могут приносить больше денег, чем сейчас? Это сложно оценить, если не считать себестоимость блюд, их отпускную цену и рентабельность заведения. Эксперты сравнили, как это делать самостоятельно и чем помогают учетные программы для общепита.

![]()

Содержание

- Себестоимость блюда

- Отпускная (итоговая) стоимость

- Прибыль и рентабельность

Себестоимость — это то, сколько ресторан, кафе или бар тратит на приготовление блюда. Себестоимость складывается из закупочной цены продуктов и количества каждого ингредиента в блюде.

Например, себестоимость французского хот-дога легко посчитать даже без калькулятора. Представим, что розничный магазин — это наш поставщик, так что ценник на витрине будем считать закупочной ценой.

Итак, одна молочная сосиска в магазине стоит примерно 35 рублей (при стоимости килограмма 700 руб. и весе сосиски 50 г.). Одна булочка для хот-дога стоит около 10 рублей. Значит, себестоимость хот-дога составляет 45 рублей (35 + 10).

А каково посчитать вручную себестоимость более сложносочиненного блюда, скажем, салата «Цезарь»?

Берем нужное количество салатных листьев айсберг, сухариков, черри, куриного филе и тертого пармезана — для всего этого указываем вес в технологической карте. Туда же записываем соус. И начинаем рассчитывать себестоимость каждого ингредиента, исходя из его закупочной цены и взятого количества… На это уйдет около часа.

Можно считать себестоимость вручную, а можно использовать специальную электронную программу для ресторана. Например, на заполнение этой техкарты «Цезаря» ушло примерно 15 минут: добавили ингредиенты, указали количество. А себестоимость учетная система посчитала сама и у каждого продукта, и у блюда целиком.

Конечно, закупочные цены меняются, значит, меняется и себестоимость. Заведению важно следить за удешевлением и удорожанием продуктов, чтобы вовремя корректировать отпускную цену и не работать в убыток. Если учет автоматизирован, следить за фудкостом гораздо проще, если учет ручной — очень трудозатратно.

![]()

Фудкост (от англ. food cost — стоимость еды, продуктов) — это себестоимость блюда с учетом себестоимости ингредиентов и без учета сопутствующих расходов заведения, например, на аренду, коммунальные платежи и проч.

Многие продукты при термической обработке теряют или прибавляют в весе и объеме. Например, рыба ужаривается и вес готового продукта уменьшается, а вермишель, наоборот, становится тяжелее после варки. Это важно учитывать при составлении технологической карты и расчете граммовки блюд.

Возьмем ту же технологическую карту «Цезаря» и укажем в ней способы обработки ингредиентов. Учетная система автоматически пересчитает выходной вес блюда (нетто) с учетом потерь при обработке.

Отпускная стоимость — это сумма, за которую заведение предлагает блюда гостям. Итоговая цена складывается из фудкоста и наценки.

На размер наценки влияет опыт и класс шеф-повара, стоимость его работы. А еще — расходы на амортизацию оборудования, электроэнергию, аренду помещения и другие сопутствующие расходы заведения.

Как управленцу не запутаться в графиках и отчетах о работе заведения

Определяя размер наценки, следует учесть и факторы, которые находятся в ведении маркетологов. Они изучают рынок и ценовые предложения основных конкурентов. Это помогает заведению не завысить или не занизить цены.

Одним словом, это целая наука — назначить такую цену, чтобы и заведению было максимально выгодно, и гостей не отпугнуло. В результате цена должна соответствовать концепции ресторана, его местоположению и формату, уникальности его интерьера, оригинальности блюд, их подачи и даже их названия. Потому что, вспомним известную шутку «Квартета И», гренка не может стоить 8 долларов, а крутон может.

От разницы между себестоимостью и отпускной ценой зависит прибыль — это то, ради чего работает заведение. Чем больше разница между первым и вторым, тем прибыль больше.

Рентабельность — это соотношение прибыли к выручке и измеряется оно в процентах. Считается по формуле: прибыль/выручка х 100.

Например, себестоимость блинчика 10 рублей. Кофейня продала за смену 50 блинчиков по 30 рублей каждый.

Выручка: 1 500 рублей (50 шт. х 30 руб.).

Прибыль: 1 000 рублей. Это выручка 1 500 руб. минус 500 руб. (себестоимость 50 шт.).

Рентабельность: 66,7%

![]()

Не путайте выручку и прибыль. Выручка — это сумма денег, которую гости оставляют в заведении. Прибыль — это разница между выручкой и себестоимостью проданных блюд.

Чтобы не считать рентабельность вручную, стоит внедрять автоматизацию в учет ресторана.

Конечно, можно завести гроссбух и каждый вечер скрупулезно записывать, сколько потрачено продуктов и сколько денег оказалось в итоге в кассе. Современные учетный системы для общепита позволяют делать это автоматически. Они «видят» и учитывают ингредиенты, приготовленные и поданные посетителям блюда, остаток продуктов на складе и то, что закончилось и нужно закупить.

Работа с остатками в общепите — как управлять и считать

Аналитика позволяет понять, что из меню берут чаще, а что вовсе не пользуется спросом. Программа считает всё, что нужно, а владелец, управляющий и шеф-повар избавляются от рутины и получают не только прибыль, но и удовольствие от работы и общения с гостями.

Постановлением МАРТ от 13.08.2018 N 66 утверждена Инструкция о порядке формирования цен на продукцию общественного питания, реализуемую в учреждениях образования. Новый порядок формирования цен применяется с 27.08.2018.

Инструкция о порядке формирования цен на продукцию общественного питания, реализуемую в учреждениях образования, распространяется на все организации и ИП, которые осуществляют питание во всех учреждениях образования на территории Беларуси.

В частности, для указанных субъектов общественного питания установлены единые предельные максимальные торговые надбавки и наценки <*>.

Таблица

| Наименование | Размеры торговых надбавок и наценок при реализации продукции общепита | ||

| в учреждениях общего среднего образования независимо от источника финансирования | в иных учреждениях образования при организации питания | ||

| с использованием бюджетных средств | без использования бюджетных средств | ||

| Предельная максимальная торговая надбавка на сырье, используемое при производстве продукции общественного питания, реализуемой в учреждениях образования | 20% | 20% | 30% |

| Предельная максимальная наценка на полуфабрикаты <1> | 40% | ||

| Предельная максимальная наценка на хлеб, хлебобулочные, булочные, кулинарные изделия и кондитерские изделия <1> | 60% | ||

| Предельная максимальная наценка на остальную продукцию общественного питания, реализуемую в учреждениях образованиях | 40% | 40% | 50% |

| Предельная максимальная наценка, применяемая к розничной цене:

— при калибровке поштучной весовой продукции; — на соки, нектары, морсы, молоко, кисломолочные напитки, реализуемые в розлив, а также при их использовании для приготовления напитков без термической обработки |

20% | ||

| ——————————

<1> Которые являются продукцией общественного питания и реализуются в учреждениях образованиях. Наценки применяются к розничным ценам на товары, используемые в качестве сырья при производстве этой продукции. |

Закреплено, что при использовании в качестве сырья социально значимых товаров, цены на которые регулируются госорганами, нужно применять установленные ограничения. Например, при использовании сахара белого кристаллического следует применять торговую надбавку в размере не более 15% <*>.

Кроме того, конкретизировано, что предельные максимальные торговые надбавки применятся к отпускной цене. При приобретении субъектом общественного питания товаров у оптовых организаций размер торговой надбавки включает в себя оптовую надбавку <*>.

Установлен порядок формирования цен в случае самостоятельной закупки субъектом общепита продукции животноводства, растениеводства, включая дикорастущие плоды, ягоды, у сельхозорганизаций, крестьянских (фермерских) хозяйств и населения. Такие субъекты общепита формируют отпускные цены на заготовленную продукцию и должны подтверждать их экономическими расчетами (плановыми калькуляциями). Отпускная цена формируется исходя из цены закупки, расходов по заготовке, хранению и транспортировке, налогов, прибыли и ограничений, установленных госорганами, которые осуществляют регулирование цен <*>.

В части документального оформления цен установлено следующее:

— сформированные розничные цены на товары, используемые в качестве сырья, следует отражать в реестре розничных цен или в книге учета поступления товаров <*>;

— расчет розничных цен на продукцию общественного питания, как и ранее, требуется производить в калькуляционных карточках на каждое отдельное блюдо или изделие. Хранить карточки нужно на бумажном носителе и (или) в электронном виде. В то же время некоторые требования, которые были ранее, не нашли отражения в Инструкции о порядке формирования цен на продукцию общественного питания, реализуемую в учреждениях образования. Например, не установлено требование подписывать, утверждать калькуляционные карточки, а также регистрировать их в журнале <*>.

Постановление МАРТ N 66 «Об утверждении Инструкции о порядке формирования цен на продукцию общественного питания, реализуемую в учреждениях образования»

Читайте также

Регулирование цен на питание учащихся

- Главная

- Правовые ресурсы

- Подборки материалов

- Ценообразование в общепите

Ценообразование в общепите

Подборка наиболее важных документов по запросу Ценообразование в общепите (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Вопрос: Каковы особенности ведения бухгалтерского учета в сфере общественного питания?

(Консультация эксперта, 2023)Цены изготовленных блюд (изделий) и товаров для перепродажи предприятие общепита определяет самостоятельно с учетом конъюнктуры рынка (сложившегося спроса и предложения), качества и потребительских свойств товаров и предоставляемых услуг общепита. При этом цены формируются исходя из свободных отпускных цен или цен закупки на продукцию (сырье) (товары) и единой наценки или торговой надбавки и наценки. Размеры наценок на продукцию (сырье), покупные товары, реализуемые предприятием общепита, зависят от возмещения издержек производства, обращения и реализации, НДС, отчисляемого в бюджет (если применимо), и обеспечения рентабельной работы этого предприятия (п. п. 4.1, 4.7 п. IV Методических рекомендаций N СИ-484/7-982).

Нормативные акты

Правильное и обоснованное ценообразование является необходимым условием укрепления хозяйственного расчета, снижения затрат общественного труда и повышения рентабельности предприятий общественного питания.

На предприятиях общественного питания применяются следующие виды цен: оптовые, розничные, средневзвешенные, расчетные и окончательные продажные.

Организации и предприятия общественного питания покупают продукты и товары промышленных предприятий, поступающие от оптовых баз, хлебокомбинатов, мясокомбинатов и других предприятий, оплачивая их стоимость по оптовой цене. При отпуске продуктов по государственным розничным ценам поставщики предоставляют предприятию общественного питания (покупателю) торговые скидки, и оптовая цена в данном случае выступает как разница между розничной ценой и торговой скидкой.

На сельскохозяйственные продукты государством также установлены оптовые цены. Продукция подсобных хозяйств отпускается предприятиям общественного питания по фактической себестоимости продуктов в истекшем году с начислением до 5% прибыли, но не выше розничных цен за минусом торговой скидки.

Мясо, молоко, картофель, овощи и бахчевые культуры, полученные от совхозов, поступают по плановой себестоимости, но не выше государственных розничных цен за минусом торговых скидок.

Раннюю зелень (салат, лук зеленый, редис и др.) разрешено закупать по ценам, складывающимся на колхозном рынке.

Торговые скидки предназначаются на покрытие издержек обращения и получение прибыли предприятиями общественного питания.

Товары, на которые не утверждены розничные цены, отпускаются поставщиками по оптовым ценам. Розничные цены на эти товары определяются покупателем (предприятием общественного питания) путем прибавления к оптовым ценам торговых накидок. По большинству продовольственных товаров имеются прейскуранты розничных цен. В них указываются розничные цены на конкретные наименования товаров, размеры торговых скидок и условия отпуска товаров.

Продукты, поступающие на предприятия общественного питания, могут расцениваться по средневзвешенным или расчетным ценам, которые определяет бухгалтер предприятия общественного питания. Средневзвешенные цены исчисляются по группам однородных продуктов. Например, на макаронные изделия средневзвешенная цена устанавливается в едином размере независимо от наименований и сортов; на мясо – по видам (говядина, свинина и др.).

Исчисляют средневзвешенные цены путем деления общей стоимости продуктов данной группы в оценке по государственным розничным ценам на их количество, поступившее за истекший год (полугодие).

При определении количества мяса, птицы, рыбы, картофеля и овощей учитываются коэффициенты выравнивания кондиций, с учетом которых производятся скидки и накидки на сырье разных кондиций. Порядок расчета коэффициентов для выравнивания кондиций сырья и примеры определения средневзвешенных цен приведены в Инструкции о порядке ценообразования на предприятиях общественного питания потребительской кооперации, №12, п.8, которая утверждена правлением Центросоюза 28 мая 1981 г.

Коэффициент для выравнивания кондиций определяется как отношение нормы выхода сырья нетто (полуфабриката) неосновной кондиции к норме выхода сырья нетто (полуфабриката) , принятого за основную кондицию.

Например, если норма выхода сырья из свинины мясной с кожей составляет 66,0% к весу брутто, а норма выхода сырья из свинины мясной без кожи, принимаемой за основную кондицию, – 73,5%, то коэффициент пересчета составит 0,8980 (66,0:73,5).

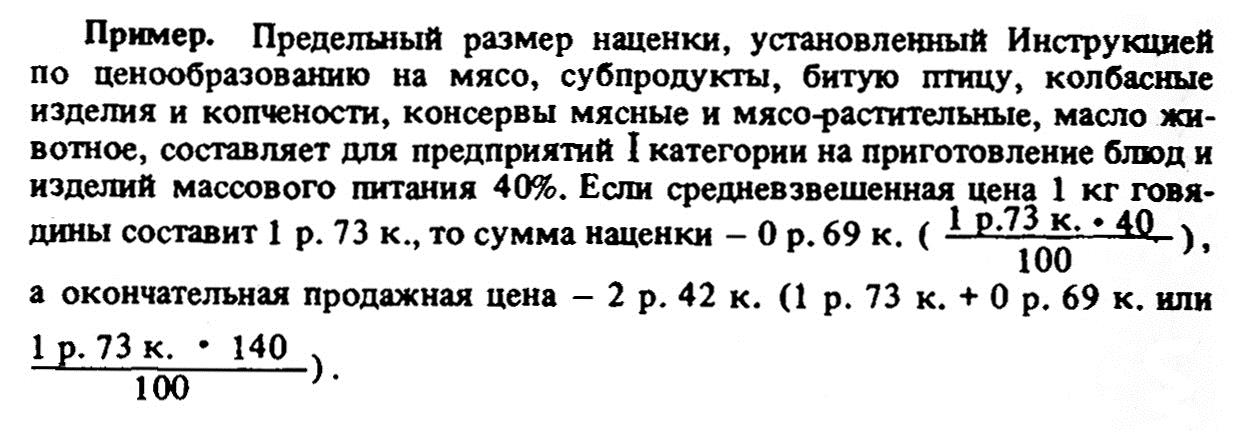

Расчетные цены применяются для оценки продовольственных товаров и сырья неосновных кондиций (сырье основных кондиций расценивается по средневзвешенным ценам). Например, если средневзвешенная цена за 1 кг свинины мясной без кожи (сырье основной кондиции) составляет 3 р. 41 к., а коэффициент для выравнивания кондиций продуктов по свинине мясной с кожей составляет 0,8980, то расчетная цена 1 кг свинины мясной с кожей (неосновная кондиция) составит 3 р. 06 к. (3 р. 41 к. х 0,8980).

Средневзвешенные и расчетные цены утверждают правления потребсоюзов союзных (не имеющих областного деления) и автономных республик, краевых и областных потребсоюзов, а также в случае необходимости – правления райпотребсоюзов (райпо) по согласованию с отделом цен и управлением (отделом) общественного питания соответствующего потребсоюза. Сроки пересмотра средневзвешенных цен на продукты и сырье определяют правления кооперативных организаций, утверждающих эти цены. Утвержденные в установленном порядке, они являются по своему экономическому содержанию розничными ценами.

Товары и продукты, поступившие на предприятия общественного питания, учитывают и включают в калькуляцию цен изделий собственного производства по окончательным продажным ценам. Эти цены определяют при поступлении товаров и продуктов, когда их принимают на материальную ответственность работники предприятий общественного питания (заведующие складами, кладовыми, повара, буфетчики и др.).

Окончательные продажные цены на продукты и товары исчисляют исходя из розничных, средневзвешенных цен или цен, складывающихся на рынке, с добавлением на них установленных наценок на сырье и продукты.

По типам специализации и размерам применяемых наценок предприятия общественного питания потребительской кооперации подразделяются на пять категорий: люкс, высшая, I, II и III.

Наценка предприятия общественного питания – важный элемент цены. За счет наценки возмещается основная доля издержек обращения и производства, образуется прибыль предприятия. Предельные размеры наценок по категориям предприятий общественного питания потребительской кооперации определены указанной ранее Инструкцией о порядке ценообразования (см. с. 215). Наиболее низкий уровень наценок установлен для предприятий III категории.

Наценки дифференцируются также по группам сырья, товаров и продуктов, а на некоторых предприятиях – и по группам блюд.

Конкретные размеры наценок для каждого предприятия или группы предприятий общественного питания утверждают правления областных, краевых и республиканских потребсоюзов с учетом предельных наценок, установленных Инструкцией по ценообразованию. Наценки для предприятий общественного питания категорий люкс и высшая утверждает правление Центросоюза.

Некоторые товары, поступающие на предприятия общественного питания, не используют для производства блюд и изделий и не подвергают кулинарной обработке. Наценки на эти товары установлены в более низком размере, чем на товары и продукты, являющиеся сырьем для производства. Например, на покупные кондитерские изделия, мороженое, безалкогольные напитки, минеральные воды, фрукты, бахчевые, цитрусовые плоды наценка общественного питания составляет (в %): на предприятиях категории люкс, высшая и I – 30; на предприятиях II категории – 10, III – 5.

Покупные товары (хлеб и хлебобулочные изделия, соки фруктовые и ягодные, томатные и овощные, табачные изделия и спички) реализуются без наценки общественного питания по государственным розничным ценам. На икру осетровых и лососевых рыб, деликатесную продукцию Из наиболее ценных видов рыб окончательные продажные цены определяют исходя из государственных розничных цен с наценкой 100% на предприятиях категории люкс, высшая и I, 50% – на предприятиях II и III категорий.

Окончательные продажные цены на товары и продукты, используемые в качестве сырья для изготовления продукции собственного производства, а также на покупные товары, исчисленные по установленному для предприятий общественного питания порядку, должны быть зарегистрированы в специальной книге формы №101 «Книга регистрации окончательных продажных цен и номенклатурных номеров на продукты и товары» и указаны в первичных документах на поступление этих ценностей на склады, в кладовые, буфеты или на кухню предприятия.

7.5.1. Особенности ценообразования в общественном питании

Цены на продукцию общественного питания

относятся к системе розничных цен, но

методика и порядок их определения

существенно отличается от ценообразования

на промышленные и продовольственные

товары, реализуемые в торговле. Это

определяется особенностями предприятий

общественного питания, спецификой их

продукции и формирования затрат:

-

Во-первых, предприятия общественного

питания одновременно осуществляют: -

производство, реализацию и организацию

потребления продукции собственного

производства; -

реализацию продукции готовой

непосредственно к потреблению без

какой-либо дополнительной обработки

(хлебобулочные, кондитерские изделия,

алкогольные напитки, табачные изделия

и.д.).-

Во-вторых, затраты таких предприятий

представляют собой сумму издержек

производства, обращения и организации

потребления. При этом:

-

-

издержки производства в общественном

питании в отличии от других отраслей

определяются без стоимости сырья

используемого для изготовления

продукции. В их состав входят лишь

собственные затраты, связанные с

производством продукции: заработная

плата работников, расходы на топливо

и электроэнергию, амортизация основных

производственных средств; -

издержки обращения представляют

собой затраты на реализацию продукции

и покупных товаров (заработная плата

продавцов, расходы на транспортировку

покупных товаров, амортизация стоимости

торгового оборудования, магазинов,

киосков и т.д.); -

издержки по организации потребления

включают заработную плату официантов,

гардеробщиков, уборщиц обеденного

зала, расходы на содержание и износ

помещений и оборудования обеденных

залов, столовой посуды и т.д.

Однако в практике планирования и учета

разграничить все эти издержки трудно,

так как основные фонды и многие работники

общественного питания одовременно

выполняют различные функции. Поэтому

на предприятиях общественного питания

рассчитываются совокупные издержки,

связанные с производством, реализацией

продукции и обслуживания потребителей.

Валовый доход (ВД) в общественном питании

представляется следующим образом: ВД

= Н+П+СЦФ, где Н – издержки производства,

П – прибыль, СЦФ – сборы на формирование

целевых фондов.

-

7.5.2. Определение наценок в общественном питании

Наценки предприятий общественного

питания дифференцируются в зависимости

от уровня издержек производства и

обращения, обусловленного особенностями

и качеством представляемой продукции

и качеством обслуживания. В настоящее

время все предприятия

общественного

питания в зависимости от типа,

местоположения, степени

материальной оснащенности, объема

предоставляемых

потребителям услуг подразделяются на

пять категорий:

1)

люкс: рестораны, бары, отличающиеся от

других предприятий

уникальным характером объемно-планировочного

решения сооружения и повышенной

комфортности;

-

высшей: рестораны,

кафе, бары, отличающиеся высоким

уровнем обслуживания и значительным

объемом услуг; -

первой: рестораны,

кафе, бары, буфеты с меньшим, чем

на предприятиях высшей категории,

объемом услуг; -

вторая; кафе, бары,

столовые, буфеты, работающие по методу

самообслуживания; -

третья: расположенные

на территорий производственных

предприятий, учреждений, учебных

заведений и обслуживающие их

контингент,

Отнесение предприятий

общественного питания к наценочным

категориям производится:

люкс, высшей категории

— Министерством торговли Республики

Беларусь;

первой категории

— Управлением общественного питания

Министерства торговли Республики

Беларусь, управлением

торговли Мингорисполкома, облпотребсоюзами,

управлениями

торговли Министерства обороны и другими

организациями,

имеющими предприятия общественного

питания;

второй и третей

категории — фирмами, организациями и

объединениями

общественного питания и другими

организациями,

имеющими предприятия общественного

питания.

Предельные размеры

наценок на продукцию собственного

производства в зависимости от категории

предприятия общественного

литания установлены для г. Минска

решением

Минского городского исполнительного

комитета от 23

августа 2007 г. № 1900 «Инструкция о порядке

формирования

цен, включая применения наценок, в

торговых объектах общественного

питания г. Минска». Согласно ему

-

на продукцию предприятий категории

люкс — 250%; -

На продукцию предприятий высшей

категории — 200%- -

на продукцию предприятий первой

категории — 150%’; -

на продукцию предприятий второй

категории — 70%» -

на продукцию предприятий третьей

категории — 40%

Предельные размеры

Наценок для предприятий общественного

питания,

расположенных

в других населенных пунктах

республики (за исключением г. Минска)

следующие:

-

на продукцию предприятий категории

люкс — 200%- -

на продукцию предприятий высшей

категории — 170% -

на продукцию предприятий первой

категории — 120%’ -

на продукцию

предприятий второй категории —70% -

на продукцию предприятий третьей

категории — 40%

Предельные размеры

наценок устанавливаются в процентах к

стоимости набора сырья и включаются в

розничные цены. Конкретные

размера наценок, но не выше предельных

утверждаются руководителями предприятий

общественного питания.

7.5.3. Формирование продажных цен на

полученные товары и продукцию собственного

производства

Продажные цены на покупные товары,

поступившие в предприятия общественного

питания по опускным ценам и реализуемые

без кулинарной обработки, устанавливаются

с добавлением торговой надбавки без

применения наценок и исчисляются по

формуле:

ПЦ = ОЦ без НДС + ТН + НДС,

где ОЦ – отпускная цена без НДС;

ТН – торговая надбавка;

НДС – налог на добавленную стоимость.

Продажная цена на покупные товары в

общественном питании, продаваемые в

розлив или порционно, устанавливается

с учетом наценки, а в кафе, барах,

ресторанах и с учетом сбора на услуги

и исчисляется по формуле:

ПЦ = ОЦ без НДС+ ТН + НДС + Н + НУ,

где Н – наценка предприятий общественного

питания;

НУ– налог на услуги.

Общий уровень торговой надбавки на

покупные товары, продукты и сырье

(включая оптовую надбавку базам и

посредникам) не должен превышать 30%. На

социально значимые товары установлены

более низкие ставки торговых надбавок.

Перечень социально значимых товаров и

уровни торговых надбавок по ним

устанавливают облисполкомы.

Конкретный уровень надбавок предприятия

общественного питания могут устанавливать

самостоятельно с учетом фактических

затрат, конъюнктуры рынка, категории

предприятия и планируемой прибыли, но

не выше установленных предельных уровней

На продукцию собственного изготовления

предприятия общественного питания

могут использовать два метода

калькулирования продажных цен на

продукцию собственного изготовления:

-

исчисление продажной цены готового

изделия по стоимости сырьевого набора

с учетом отнесения предприятий к

определенной наценочной категории; -

определение отпускной цены на основе

расчета себестоимости единицы продукции

и норматива рентабельности.

Определение цены на стоимость сырьевого

набора осуществляют предприятия

общественного питания, реализующие

продукцию собственного производства

через торговый зал.

При реализации собственной продукции

другим субъектам хозяйствования

отпускную цену продукции калькулируют

исходя из фактических расходов на ее

производство, уплаченных налогов и

норматива рентабельности.

Калькулирование цен на обеденную и

прочую собственную продукцию производится

путем составления калькуляционных

карточек.Основой их обоснования

являются сборники рецептур блюд.

Например, действуетСборник рецептур

блюд и кулинарных изделий для предприятий

общественного питания, изданный

Ассоциацией кулинаров Республики

Беларусь в 1996 г. и утвержденный Приказом

Министерства торговли Республики

Беларусь № 70 от 9 ноября 1995 г.

В типовой форме калькуляционной карточки

указываются:

-

порядковый номер карточки;

-

наименование блюда;

-

номер рецептуры, колонки и название

Сборника, из которого взята рецептура; -

количество продуктов в кг на 10 (100) порций

блюд или 10 кг продукции; -

розничная цена продуктов с НДС за кг;

-

стоимость набора сырья в розничных

ценах на 10 (100) порций или 10 кг -

наценка в процентах к стоимости набора

сырья; -

продажная стоимость набора сырья на

10 (100) порций или 10 кг; -

продажная цена 1 порции блюд или 1 кг

изделия; -

выход готовой продукции в граммах;

-

дата составления калькуляции.

Калькуляционные карточки обязательно

подписываются заведующим производством

и бухгалтером и утверждаются руководителем

организации. Они регистрируются в

специальном журнале.

Пример. Ниже приводится образец

данной карточки.

При использовании сырья, отличного от

приведенного в рецептуре по Сборнику

(например, использование томатной пасты

вместо томатного соуса и т.п.), следует

применять нормы взаимозаменяемости

продуктов, которые также приводятся в

Сборниках рецептур блюд и кулинарных

изделий.

Регистрация продажных цен в общественном

питании не требуется.

Калькуляционная карточка на салат

«Весна» (рецепт №71 о Сборнику рецептур

блюд)

|

Состав сырья |

Норма |

Розничная |

Сумма, р. |

Сумма с |

|

1. Салат |

0,292 |

700 |

204,4 |

286,16 |

|

2. Редис |

0,215 |

500 |

107,5 |

150,5 |

|

3. Огурцы |

0,25 |

800 |

200 |

280 |

|

4. Лук зеленый |

0,125 |

750 |

93,75 |

131,25 |

|

5. Яйца |

0,1 (2,5 шт.) |

1500 (за 1 |

375 |

525 |

|

6. Сметана |

0,2 |

2600 |

520 |

728 |

|

7. Соль |

0,06 |

60 |

3,6 |

5,04* |

|

Итого общая |

2105,95 |

|||

|

Продажная |

210,6 |

|||

|

Продажная |

210 |

* В распоряжениях облисполкомов отдельных

областей предусмотрено включение соли

и специй в калькуляцию без наценки.

Калькулирование продажных цен на

продукцию общественного питания

упрощается при установлении средневзвешенных

цен. Предприятия общественного питания

самостоятельно решают вопрос о

необходимости применения средневзешенных

цен исходя из конкретных условий

снабжения сырьем и продуктами. Эти цены

устанавливаются на одноименные

продовольственные товары различных

сортов, расфасовок, а также назначению

и уровню свободных цен.

Пример. Рассчитать средневзвешенную

цену 1 кг макаронных изделий (табл. 11).

Таблица 11 —

Средневзвешенная

цена 1 кг изделий

|

Наименование продукта |

Сорт |

Цена за 1 кг, тыс. руб. |

Количество продукта, поступившего за отчетный период, кг |

Сумма, тыс. руб. |

|

Макароны Лапша Вермишель любительская |

Высший Первый Высший |

17,2 15,9 16,4 |

40 000 12 200 9500 |

688 000 194 000 155 800 |

|

61 700 |

1 037 800 |

Из данных табл. 14 следует, что

средневзвешенная цена 1 кг макаронных

изделий равна 1 037 800 : 61 700 = 16,8 тыс. р.

Переход отрасли на работу в рыночных

условиях предполагают:

-

расширение самостоятельности предприятий;

-

на цену продукции общественного питания

влияет множество факторов затраты

предприятия, потребительские свойства

продукции, уровень и качество обслуживания,

посещаемость, месторасположение,

покупательское восприятие.

Поэтому одним из методов ценообразования

в этой отрасли является метод ощущаемой

ценности блюда и товарного ассортимента.

Литература

-

Ценообразование: учебник /под общ. ред.

И.И.Полещук – Мн.: БГЭУ, 2001, с.174-184. -

Цены и ценообразование: учебник под

ред. И.К. Салимжанова – М.: ТК «Велби»,

издательство «Проспект», 2003, с 121-127. -

Ценообразование: ответы на экзаменационные

вопросы/ О.Э.Шаркова – Минск: «ТетраСистемс»,

2009, с.109-121.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #