Какую сумму можно вернуть и когда это сделать, а также что для этого необходимо — в материале «РБК-Недвижимости»

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных в бюджет средств. При этом неважно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем что нужно знать о налоговом вычете при приобретении квартиры.

Налоговый вычет за квартиру:

- Расчет вычета

- Срок

- Список документов

- Через налоговую

- Через работодателя

- Упрощенный налоговый вычет онлайн

Как получить налоговый вычет за квартиру: видео

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства до 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Пример расчета суммы НДФЛ к возврату

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет всю причитающуюся по закону сумму.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также родители, если платят за долю ребенка, могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Вернуть налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Срок получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ.

Вернуть налог можно только за календарный год, в котором появилось право на него, и за последующие годы. Получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Ограничений по срокам получения вычета нет: если вы приобрели жилье в прошлом году, но не оформили вычет сразу, сделать это можно сейчас, и через десять лет, и через 20 лет после покупки квартиры. Но стоить помнить, что вернуть подоходный налог получится не более чем за три последних года.

Примеры

Новостройку оплатили в 2016 году, а право собственности на нее оформили только в 2018-м. Право на вычет появилось в 2018 году. В 2020 году собственник подает декларации за 2019 и 2018 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2017-й не вернут, потому что тогда еще не было права на вычет.

Квартира куплена в 2017 году, тогда же оформлено на нее право собственности, а оформить вычет решили в 2020 году. Вернуть налог можно за 2019, 2018 и 2017 годы.

Единственным исключением из этого правила является перенос вычета пенсионерам. Они могут получить вычет не только за тот год, когда приобрели недвижимость и оформили право собственности на нее, и последующие годы, но и за три предыдущих года.

Например

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготовить копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготовить:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

Упрощенный налоговый вычет

В России упростили получение налогового вычета из НДФЛ при покупке квартиры, дома или земельного участка. Теперь для получения вычета заявителю надо только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания.

Как получить упрощенный налоговый вычет онлайн — читайте подробнее в инструкции «РБК-Недвижимости».

Налоговый вычет в 2023 году: какие изменения

В 2023 году налоговое законодательство РФ коснулись весомые изменения. Среди нововведений стоит отметить появление новых видов вычетов и повышение ставок. Рассмотрим подробнее планируемые обновленные правила и изменения.

- Получение налогового вычета не только при покупке квартиры или дома с участком, но и по налогу на имущество организаций и земельному для налогоплательщиков. Важное условие — участие в соглашениях о защите и поощрении капиталовложений (СЗПК).

- Введение нового налогового вычета для работающих пенсионеров. Сумма, которую можно вернуть, составляет до 50%, но не более 25 тысяч руб. При этом если пенсионер выплачивает ипотеку, то отдельно вправе рассчитывать на возврат средств и за уплаченные проценты.

Помимо ипотечного кредита на приобретение земельного участка, строительство дома, покупку и ремонт готового жилья, гражданин может вернуть налог за дорогостоящее лечение, оплату страхования жизни, оформление полиса ДМС, участие в негосударственных пенсионных программах и т. д. Упростите возврат положенных денежных средств, заказав сертификат на налоговый вычет под ключ в Росбанк Дом. В рамках услуги вы можете рассчитывать на бесплатную консультацию по юридическим и финансовым вопросам и полное правовое сопровождение при получении ипотечного, имущественного и других видов вычета.

Сумма вычета по процентам по ипотеке

Максимальная сумма, из которой рассчитывается налоговый вычет за купленную квартиру по ипотеке, на текущий момент составляет 2 млн руб., лимит возврата за уплаченные погашенные проценты — 3 млн руб. В обоих случаях расчет производится аналогично: высчитывается 13% от внесенных по ипотечному кредиту средств. По итогу в рамках имущественного вычета можно получить до 260 тысяч руб. от стоимости приобретаемого объекта и до 390 тысяч руб. от выплаченных процентов. Предельный размер применим только к кредитам на жилье, полученным после 1 января 2014 года. Если договор был оформлен ранее, ограничений по размеру любого вида вычета по ипотеке нет.

Если, погашая ипотечный кредит, оформленный после 2014 года, заемщик выплатил банку 4 млн руб. в качестве процентов, то сумма возврата, равная 13%, будет рассчитываться из лимита 3 млн руб. и составит 390 тысяч руб. Если заем получен ранее, то вычет за переплату по процентам по ипотеке будет равен 520 тысячам руб.

Важно отметить, что за каждый год заемщик вправе вернуть средства не более выплаченного НДФЛ за этот период. Это значит, что, возможно, получить 390 тысяч рублей удастся в течение нескольких лет, ежегодно подавая заявление и заполненную декларацию в ФНС. При необходимости на рассчитанную сумму можно уменьшить налогооблагаемую базу. Отдельно стоит отметить, что, в отличие от основного вычета, возврат налога по процентам по ипотеке доступен один раз в рамках одного объекта недвижимости. По этой причине эксперты рекомендуют грамотно оценить возможности и при необходимости сохранить положенную льготу, потратив ее при оформлении другой ипотеки.

Воспользоваться правом на возврат налога могут только титульные заемщики (поручители не претендуют). Также стоит отметить, что индивидуальные предприниматели, работающие на УСН и ЕНВД, не платят НДФЛ, а значит не получают налогового вычета. При этом ИП на ОСНО могут претендовать на все виды возвратов налогов.

Как рассчитать вычет по ипотеке

Чтобы узнать, сколько можно вернуть с ипотеки налоговых вычетов, в том числе по процентам, рекомендуется воспользоваться специальным калькулятором. Сервис позволит предварительно оценить возможные суммы денег для возврата по такому же принципу, как и при расчете стандартных параметров кредита (цены объекта, первоначального взноса, ставки). Как считается размер вычета? Калькулятор основывается на таких входных данных, как стоимость недвижимости, величина среднемесячного дохода, расходы на уплату процентных начислений и т. д. При изменении сведений будет изменен и результат вычисления.

Рассчитать одновременно размер основного налогового вычета по ипотеке на квартиру и по процентам можно и без использования онлайн-калькулятора. Для этого следует воспользоваться следующими формулами:

- Вычет с суммы квартиры по договору = 13% * сумма квартиры не выше 2 000 000

- Вычет с ипотеки = 13% * сумма процентов.

Стоит отметить, что после досрочного погашения ипотеки налоговый возврат за год уменьшается, так как сокращается размер переплаты за весь период.

Документы для вычета по ипотеке

Для оформления налогового вычета при взятии ипотеки потребуется предоставить перечень следующих документов:

- декларация о налогах на доходы физических лиц по форме 3-НДФЛ;

- договор купли-продажи недвижимости или ДДУ (договор долевого участия в строительстве многоквартирного дома);

- паспорт гражданина РФ;

- справка о доходах по форме 2-НДФЛ (получение в бухгалтерии по месту работы);

- выписка из ЕГРН для подтверждения права собственности на квартиру при ипотеке (можно взять в МФЦ или заказать в Росреестре);

- акт приема-передачи объекта или доли в нем;

- документальное подтверждение расходов на покупку квартиры или дома (банковские квитанции на оплату, выписки, платежные поручения, расписки и другие справки).

Перечень документов для получения налогового вычета по процентам ипотеки на квартиру также включает в себя соглашение с кредитной организацией, график закрытия кредита, дополнительно может потребоваться выписка по лицевому счету. А в случае совместной с мужем/женой собственности необходимо предоставить свидетельство о заключении брака и, например, брачный договор, в котором описано, как распределить полученные денежные средства между 2 собственниками. Полный пакет документов для имущественного вычета на покупку квартиры обоими супругами предоставляется в копиях, однако, чтобы ускорить процесс возврата денег, специалисты рекомендуют держать при себе оригиналы нужных справок и договоров.

Основные способы и порядок получения возврата

Вернуть налоговый вычет по ипотеке заемщики могут двумя способами:

- получение налогоплательщиком заранее рассчитанной денежной суммы за покупку недвижимости и уплату процентов;

- уменьшение налогооблагаемой базы работодателем.

Выбор подходящего способа получения имущественного вычета при покупке квартиры в новостройке в ипотеку зависит исключительно от личных предпочтений кредитополучателя. И у одного, и у другого варианта есть плюсы и минусы. Стоит отметить, что при уменьшении налогооблагаемой базы налогоплательщику не понадобится заполнять декларацию, а возврат налога можно получать уже со следующего месяца после одобрения ФНС. Однако данный вариант невыгоден, если заработная плата невысокая. В этом случае остаток налогового вычета переносится на следующий год. Вместе с тем придется собирать документы повторно. Явный минус — прекращение действий условий при смене места работы вне зависимости от срока. Потребуется повторное обращение в инспекцию и получение разрешения для нового работодателя.

Наиболее распространенный вариант оформления налогового вычета по ипотеке — расчет возврата с учетом стоимости жилья и уплаченных процентов и ежегодное поступление денежной суммы. Среди минусов стоит отметить необходимость заполнения и подачи декларации и сбора справок при каждой подаче заявки в ФНС.

Как оформить вычет через налоговую

С точки зрения затрат времени данный способ получения налогового вычета при покупке недвижимости в ипотеку более обременителен, так как предполагает сбор и заверение целого перечня документов. Однако этот вариант часто выбирают налогоплательщики, поскольку он позволяет наглядно увидеть выгоду и получить денежную сумму здесь и сейчас.

Чтобы вернуть вычет по ипотеке через налоговую, необходимо собрать пакет документации и передать его в ФНС. Сделать это можно, посетив отделение инспекции, отправив документы по почте ценным письмом с описью вложения или онлайн в Личном кабинете на сайте Nalog.ru (авторизация возможна с помощью Госуслуг). Достоинством первого варианта является возможность получить консультацию инспектора, который проведет проверку и сообщит, если какого-либо документа не достает. При отправке документации через почту есть риск утери письма или его длительной доставки до адресата. Важно помнить, что если в представленных документах для вычетов налогов по ипотеке допущена ошибка или отсутствует необходимая информация, заемщик об этом узнает только после завершения камеральной проверки, то есть через месяц (ст. 88 НК РФ). А это значит, что после исправления недочетов придется ждать еще какое-то время.

Если с документацией все в порядке, налогоплательщик получит установленный вычет по ипотеке на расчетный счет (ст.78 НК РФ). Стоит отметить, что, если заявление на возврат налога подано вместе с перечнем документов для камеральной проверки, деньги могут быть перечислены без уведомления налоговой инспекции. Поэтому рекомендуется внимательно отслеживать состояние расчетного счета.

Налоговый вычет по ипотеке через работодателя

Суть данного способа заключается в том, что с заработной платы налогоплательщика не будет удерживаться подоходный налог 13% до момента полного исчерпания положенного вычета по ипотеке. Право на уменьшение налогооблагаемой базы необходимо подтверждать на ежегодной основе.

Достоинством этого способа является возможность подать заявление на получение налогового возврата сразу после покупки новостройки, частного дома или другой недвижимости. В этом случае не придется ждать окончания календарного года.

Чтобы вернуть вычет за ипотеку работающему, потребуется подготовить пакет документов. Список в большинстве пунктов аналогичен тому, что необходим при получении денежных средств через налоговую инспекцию. При этом нет необходимости подготовки декларации 3-НДФЛ. Кроме того, отличается формат заявления (с образцом документа и особенностями заполнения можно ознакомиться на официальном сайте ФНС).

Подготовленный перечень необходимо подать в налоговую инспекцию по месту прописки и дождаться в течение одного месяца уведомления, подтверждающего право на уменьшение налогооблагаемой базы (абз.3 п.3 ст.220 НК РФ). При положительном решении останется заполнить заявление на возврат вычета по ипотеке в бухгалтерию работодателя. Начиная с момента подачи заявки, с заработной платы налогоплательщика не будет удерживаться 13%.

Стоит отметить, что до 2014 года граждане, работающие по совместительству на нескольких местах, могли получить вычет при оформлении ипотеки только на одном из них. В 2023 году ограничений нет, и, согласно Налоговому Кодексу, рассчитывать на уменьшение налогооблагаемой базы можно у нескольких работодателей. Для этого в заявлении следует указать, как планируется распределить между ними суммы.

Отдельно важно отметить получение налогового вычета в качестве льготы для такой категории граждан, как самозанятые, в том числе подрабатывающих пенсионеров, студентов, а также женщин в декрете, работающих на фрилансе. Каждый гражданин, получивший данный статус, имеет право на возврат 10 тысяч руб., которые, однако, нельзя получить «на руки». За счет этих средств можно погасить часть налога. То есть самозанятый, не работающий официально, будет платить 3% вместо 4%, 4% вместо 6%, пока не исчерпается положенная сумма.

Налоговый вычет при рефинансировании ипотеки

Нередки случаи, когда после оформления ипотеки и получения возможности налогового вычета появляется необходимость рефинансирования жилищного кредита (например, по причине возникновения сложностей с внесением ежемесячных платежей или подбором более выгодных условий кредитования). В этом случае многие заемщики задаются вопросом, сохранится ли право на возврат уплаченных процентов? Налогоплательщики могут рассчитывать на получение льготы при соблюдении правила: в новом договоре должны быть отсылки к прошлому соглашению с указанием реквизитов, цели кредитования, суммы, наименования объекта, срока и т. д. Важно наличие в документах информации, что актуальный кредит относится к той же недвижимости, какая кредитовалась изначально.

С точки зрения законодательства нет ограничений относительно количества договоров кредитования и рефинансирования, но есть по числу объектов, в отношении которых один и тот же человек имеет право на налоговый вычет. Их не может быть больше одного. Не важно, по какой причине произошла смена банка, после заключения нового договора заемщик сможет оформлять возврат.

Чтобы получить налоговый вычет после рефинансирования потребуются документы:

- паспорт собственника;

- ипотечный договор с банковской организацией;

- заполненные декларации 2-НДФЛ и 3-НДФЛ;

- справка от кредитора о сумме выплаченного долга и остатке кредита;

- выписка из ЕГРН о праве собственности;

- заявление по установленной форме.

Дополнительно для имущественного налогового вычета может потребоваться справка из банка, где открыт новый договор ипотеки, подтверждающая перевод денежных средств для оплаты старого займа. Специалисты рекомендуют заранее уточнить, какие документы необходимы, чтобы получить возврат при рефинансировании за покупку недвижимости или по процентам. В услуге могут отказать, если сумма остатка задолженности в старом и новом договорах не совпадают. Такое встречается, например, если кредитополучатель объединяет имеющиеся займы в один.

Налоговый вычет при использовании материнского капитала

Материнский капитал по ипотеке не облагается налогом. Получить налоговый вычет с государственной поддержки нельзя. Денежный возврат рассчитывается от размера внесенных в счет долга собственных средств (при условии, что гражданин платил налог 13%). То есть заемщик вправе получить имущественный вычет на ту часть расходов, какую оплатил из личного бюджета.

Рассчитать налоговый возврат в данном случае просто: из стоимости недвижимости следует вычесть сумму, которая выделяется в рамках материнского капитала при рождении ребенка/детей. С нее нельзя получить НДФЛ. С остальных средств, собственных или кредитных, будет вычтено 13% для возврата.

Вычет на вторую квартиру в ипотеку

Сколько раз в жизни можно получить вычет по ипотеке? Согласно установленным правилам воспользоваться льготой можно единожды. Поэтому, если заемщик по ранее оформленному кредиту уже возвращал НДФЛ, то налоговый вычет по второй ипотеке получить не удастся. При этом ситуация меняется, если кредитополучатель состоит в браке. Муж или жена, являющиеся созаемщиками и не использовавшие ранее право на возврат налога, могут получить денежные средства и за покупку второй квартиры, и по выплаченным процентам. Также вернуть часть денег заемщики вправе, если ранее не был исчерпан 13% от 2 млн. Получение налогового вычета, начиная от сбора документов и заканчивая заполнением и подачей заявления, осуществляется по стандартной схеме, вне зависимости от того, на кого оформлена ипотека, на мужа или жену.

Налоговый вычет за страхование жизни при ипотеке

Чтобы получить налоговый вычет за страхование жизни при ипотеке, необходимо заключить отдельный договор сроком на 5 лет. А вот при оформлении комплексной страховки возврат налога не предусмотрен. Однако многие страховые компании предлагают клиентам воспользоваться услугами именно в комплексе. Как показывает практика, это дешевле для кредитополучателя и надежнее для банковской организации. Но по таким договорам ФНС не возвращает 13%.

Для получения налогового вычета по страхованию ипотеки необходимо соблюдение следующих условий:

- заключенный договор на получение страховки;

- срок действия — 5 лет;

- страховщик имеет действующую лицензию;

- выгодоприобретатель — заемщик, супруг, ребенок, родители;

- страховка выплачивается кредитополучателем из собственных средств.

Важно помнить, что у заемщика есть возможность сделать налоговый вычет только за страхование жизни. Другие риски, предусмотренные обязательными и добровольными страховками, в том числе имущества и титула, не учитываются. При этом возврат налога также доступен для граждан и без ипотеки.

Когда можно получить налоговый вычет по ипотеке

Право на получение вычета налога возникает у гражданина, выплачивающего 13% НДФЛ, при покупке строящегося или готового жилья, а также при приобретении земельного участка под строительство. Возврат денежных средств не осуществляется, если объект полностью куплен за счет работодателя, государственной поддержки, военной ипотеки. Кроме того, на льготу не могут рассчитывать покупатели, которые заключили договор купли-продажи с близкими родственниками (подпункт 11 пункта 2 статьи 105.1 НК РФ).

Когда можно подавать документы и заявку на возврат? Срока давности для использования права на налоговый вычет нет, положенные средства не сгорают.

Как только жилье оформлено в собственность и подписан акт приема-передачи, заемщик вправе собирать документы на возвращение денег за покупку квартиры и по процентам. Единственное ограничение — подать декларацию он может за 3 последних года.

Упростите процедуру получения налогового вычета по ипотеке на квартиру или дом, приобретя сертификат Росбанк Дом и воспользовавшись помощью специалистов. Эксперты помогут проверить корректность начисления налогов, заполнить декларации и подать документы в ИФНС. Кроме того, вы можете проконсультироваться по особенностям оформления налогового вычета, образцам справок, условиям, требованиям и ограничениям, связавшись с нами по телефону 8 (800) 234-44-34.

Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

Вернуть часть перечисленных государству средств очень просто.

Что такое налоговый вычет

По закону россияне должны отдавать государству 13% от заработка в виде налога на доходы физических лиц. Однако в некоторых случаях деньги вернут, если оформить налоговый вычет.

Это можно сделать через работодателя. В таком случае не придётся какое‑то время платить налог на доходы физических лиц. Но многие предпочитают сначала исправно перечислять НДФЛ, а затем обратиться в налоговую службу и вернуть всю сумму вычета целиком.

Если раньше для этого требовалось ходить в ФНС лично, то сейчас можно быстро и достаточно просто подать декларацию 3‑НДФЛ через личный кабинет на сайте налоговой.

С 2021 года также появился Федеральный закон от 20 апреля 2021 г. № 100‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» упрощённый режим оформления налогового вычета. Благодаря ему больше не нужно собирать документы и доказывать ФНС право на возврат части денег. Служба сама получит данные о том, что вам положено, а потом известит вас.

Разберёмся с обоими методами.

Как подать декларацию и оформить вычет на сайте ФНС

1. Зайдите в личный кабинет

Авторизоваться на сайте налоговой можно тремя способами:

- С помощью логина и пароля от личного кабинета. Чтобы их получить, нужно лично обратиться в налоговую инспекцию с паспортом.

- С помощью квалифицированной электронной подписи (ЭП), если она у вас уже есть. Если нет, это самый сложный и необоснованный для рядового налогоплательщика вариант. Её выдают в удостоверяющем центре, аккредитованном Минкомсвязи России, и она хранится на жёстком диске, USB‑ключе или смарт‑карте.

- С помощью логина и пароля от «Госуслуг». Самый простой способ. Если у вас нет аккаунта, оптимальнее получить доступ к нему, а не к личному кабинету сайта ФНС, так как логин и пароль от «Госуслуг» пригодятся во множестве ситуаций.

2. Оформите усиленную неквалифицированную электронную подпись, если её нет

Кликните по своим фамилии, имени и отчеству, чтобы перейти на страницу профиля.

Пролистайте до «Получить ЭП».

Выберите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Во втором случае вы сможете использовать ЭП на любом устройстве, в том числе на мобильном.

Проверьте правильность ваших данных, придумайте пароль и отправьте заявку. Оформление ЭП обычно занимает несколько дней. Здесь же можно зарегистрировать квалифицированную ЭП, если она у вас есть. Тогда оформлять другую подпись вам не нужно.

Когда ЭП будет оформлена, на этой же странице появится такое поле:

Обратите внимание: у подписи есть срок действия. Затем процедуру придётся повторить.

3. Выберите пункты «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн»

Откроется форма для заполнения декларации.

4. Введите личные данные

Определите, в какой налоговый орган вы направляете декларацию. Если графа не заполнилась автоматически, уточнить это можно на сайте ФНС.

Выберите, за какой год вы хотите подать декларацию. Доступные указаны в выпадающем списке.

Укажите, впервые ли подаёте декларацию за этот год. Если нет, напишите, какая это версия документа по счёту.

Отметьте, являетесь ли вы налоговым резидентом. Для этого нужно находиться в России 183 дня в году, за который вы подаёте декларацию. Если вы нерезидент, вычет вам не положен.

5. Отчитайтесь о доходах

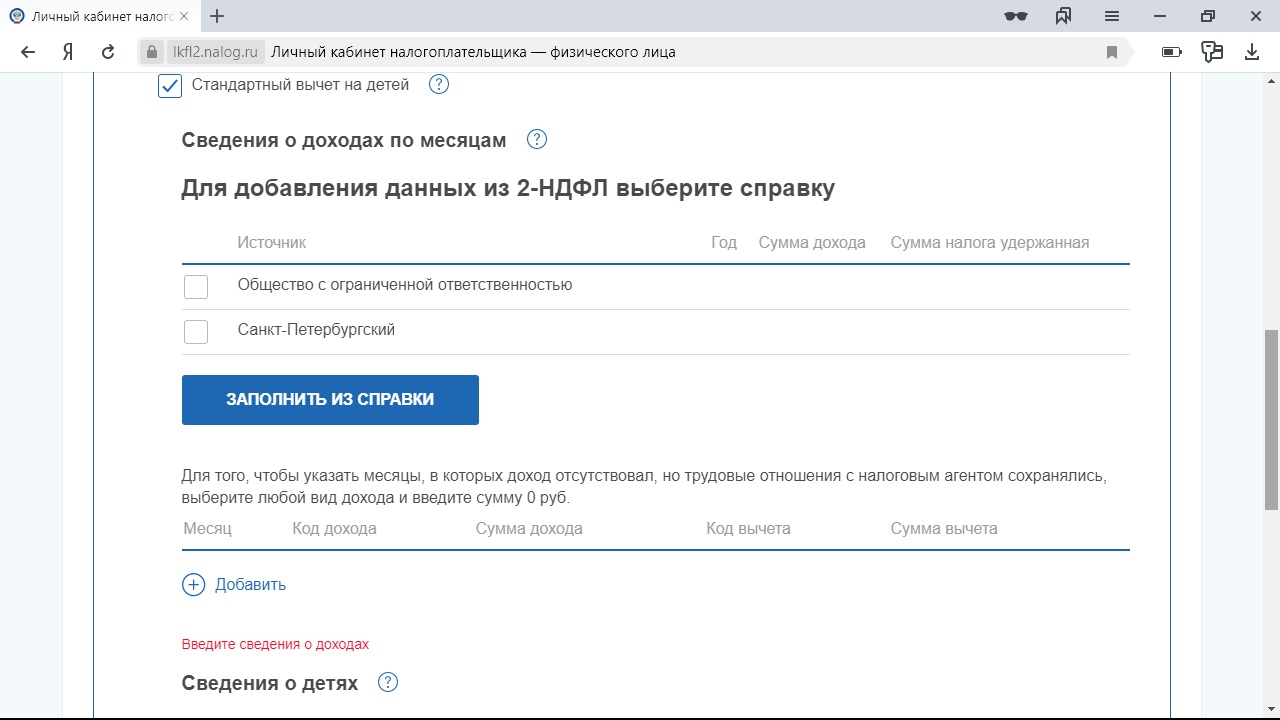

Работодатели обязаны до 1 марта направить в налоговую данные о ваших доходах. Если ваш наниматель уже успел это сделать, то соответствующие графы заполнятся автоматически.

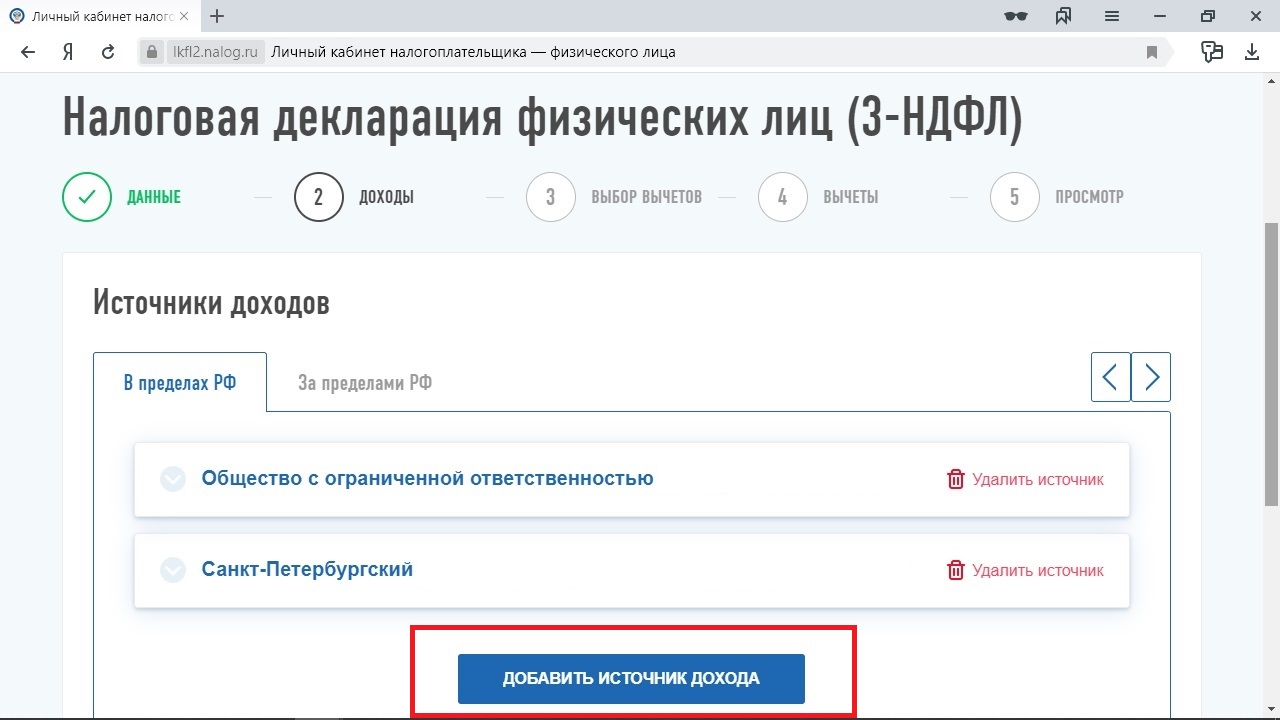

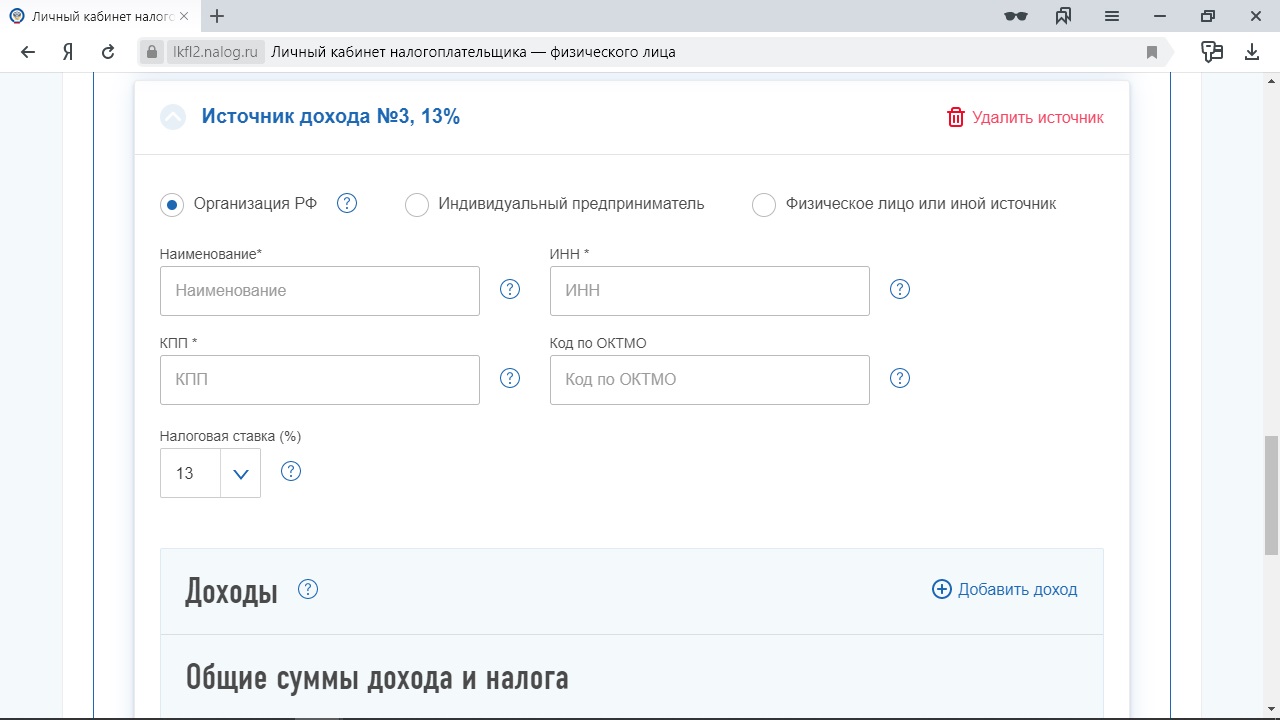

Если нет, нажмите на кнопку «Добавить источник дохода» и введите нужную информацию вручную. Данные есть на справке 2‑НДФЛ, которую вам придётся взять, если ваш работодатель ещё не успел отчитаться о вашем доходе (подробнее об этом — ниже).

1 / 0

2 / 0

6. Выберите вычет

О видах вычетов Лайфхакер подробно писал в отдельном материале. Если вкратце:

- Имущественный — при покупке жилья, строительстве дома, погашении процентов по ипотечному кредиту, выкупе у вас имущества для муниципальных и госнужд.

- Стандартный — для родителей и усыновителей, инвалидов, Героев России, ликвидаторов аварии на Чернобыльской АЭС.

- Социальный — на обучение, лечение, благотворительность, страхование, в том числе негосударственное пенсионное.

- Инвестиционный — если вы зачисляли деньги на индивидуальный инвестиционный счёт.

- При переносе убытков от операций с ценными бумагами, производными финансовыми инструментами, от участия в инвестиционном товариществе.

Одновременно можно выбрать несколько категорий. Но помните, что больше, чем вы заплатили в виде налога на доходы физических лиц, вам всё равно не вернут.

7. Добавьте подробности о том, что даёт вам право на возврат уплаченных налогов

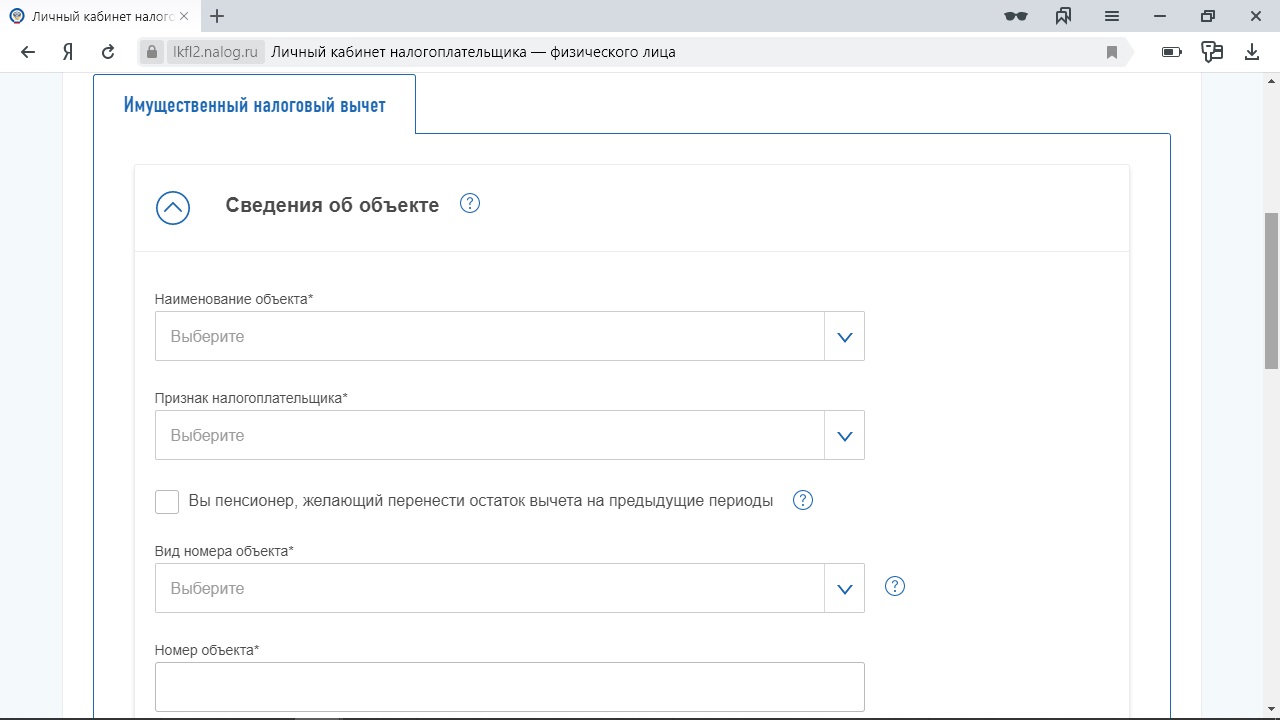

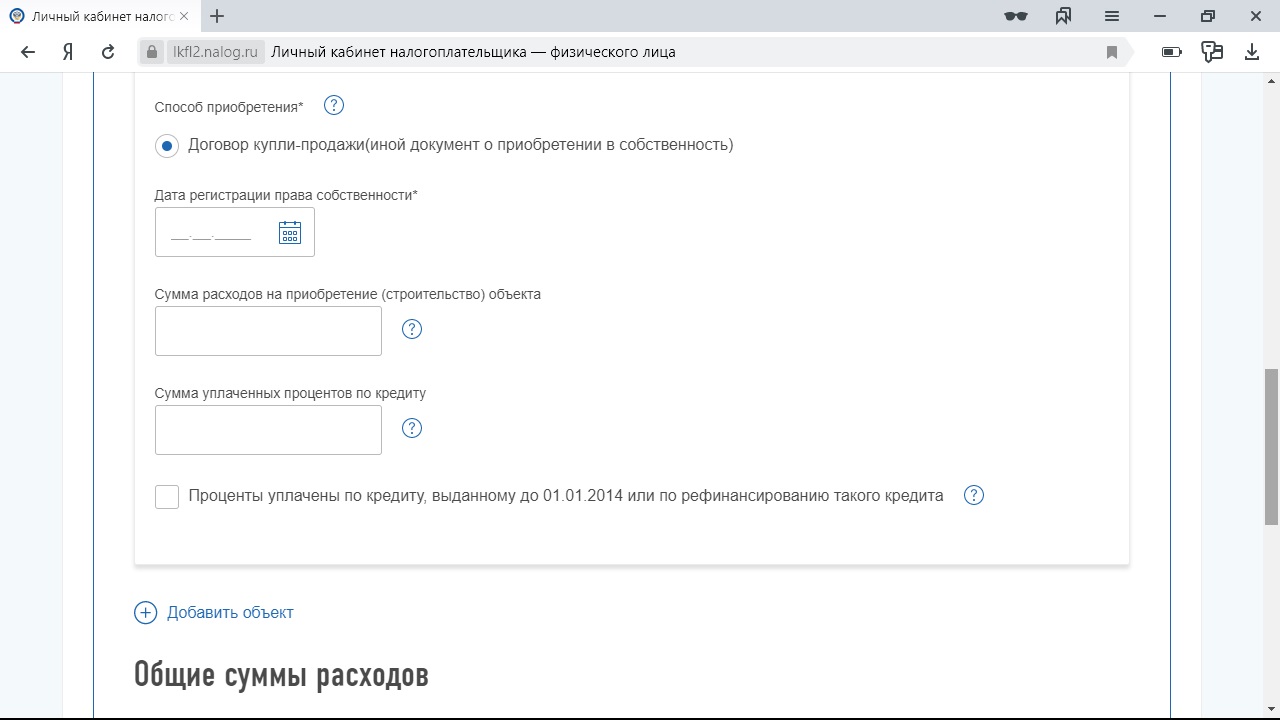

Например, если оформляете имущественный вычет, введите данные о приобретённом объекте и договоре купли‑продажи.

1 / 0

2 / 0

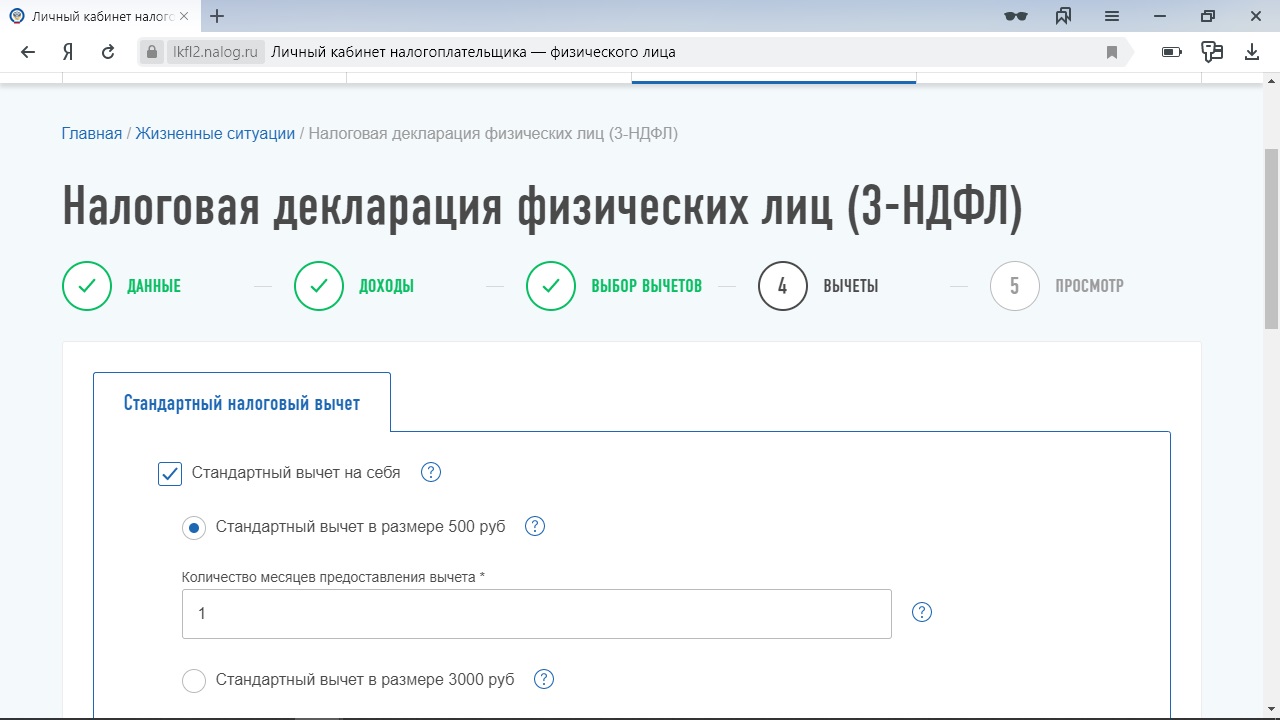

Если стандартный — о себе и/или о детях.

1 / 0

2 / 0

Если социальный — введите в нужной графе потраченную сумму (её нужно подтвердить документами).

8. Укажите реквизиты, по которым вам вернут деньги

Данные счёта можно внести на этом этапе или пропустить шаг и потом подать отдельное заявление. Нужно знать номер счёта, БИК и полное наименование банка. Всё это легко выяснить в личном кабинете банка или в мобильном приложении. Если у вас нет доступа к тому или другому, придётся поискать договор на открытие счёта или посетить отделение банка.

1 / 0

2 / 0

9. Подготовьте декларацию к отправке

На последнем этапе вы увидите, сколько денег вам готовы вернуть. Здесь это 6,5 тысячи, так как, по легенде, был заявлен вычет на обучение в размере 50 тысяч рублей. Кроме того, вы сможете скачать декларацию уже на бланке, чтобы ещё раз проверить её на ошибки.

Добавьте документы, обосновывающие право на вычет. Следите, чтобы бумаги были в формате JPG, JPEG, TIF, TIFF, PNG, PDF и весили не более 10 МБ каждая. Максимальный размер всех прикреплённых файлов не должен превышать 20 МБ.

Сейчас портал ФНС сам предлагает список документов, которые ведомство хотело бы получить. Раньше приходилось выяснять перечень самостоятельно.

Если ваши справки 2‑НДФЛ уже есть в базе налоговой (а это вы выяснили при заполнении информации о доходах), отдельно прикреплять их не нужно. Если данных ещё нет, в разделе «Дополнительные документы» прикрепите и 2‑НДФЛ — требования те же, что и для остальных бумаг.

Остаётся ввести пароль от электронной подписи и отправить документы на проверку.

10. Следите за сообщениями от налоговой

Вас будут держать в курсе статуса вашей декларации.

Если с ней всё в порядке, то в течение месяца вам оформят вычет. Но у налоговой также есть право провести камеральную проверку, и тогда процесс займёт три месяца с момента приёма документов. Отсчёт ведётся не со дня отправки декларации, а именно с момента, когда её приняли. Статус также можно посмотреть, выбрав пункты меню «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн».

Если что‑то пойдёт не так, вам пришлют сообщение или позвонит инспектор. В некоторых случаях будет достаточно отправить ведомству недостающие документы. Если в декларации были неточности, придётся подать её заново.

11. Оформите возврат, если не сделали этого раньше

Пункт для тех, кто пропустил восьмой шаг.

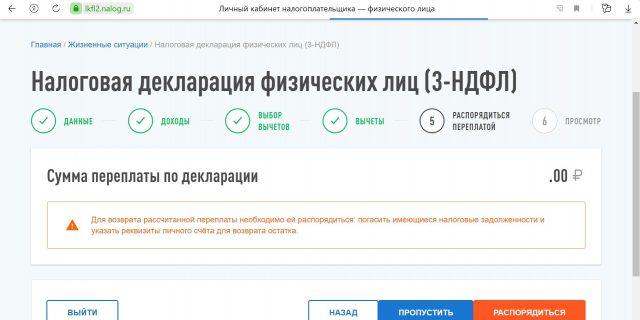

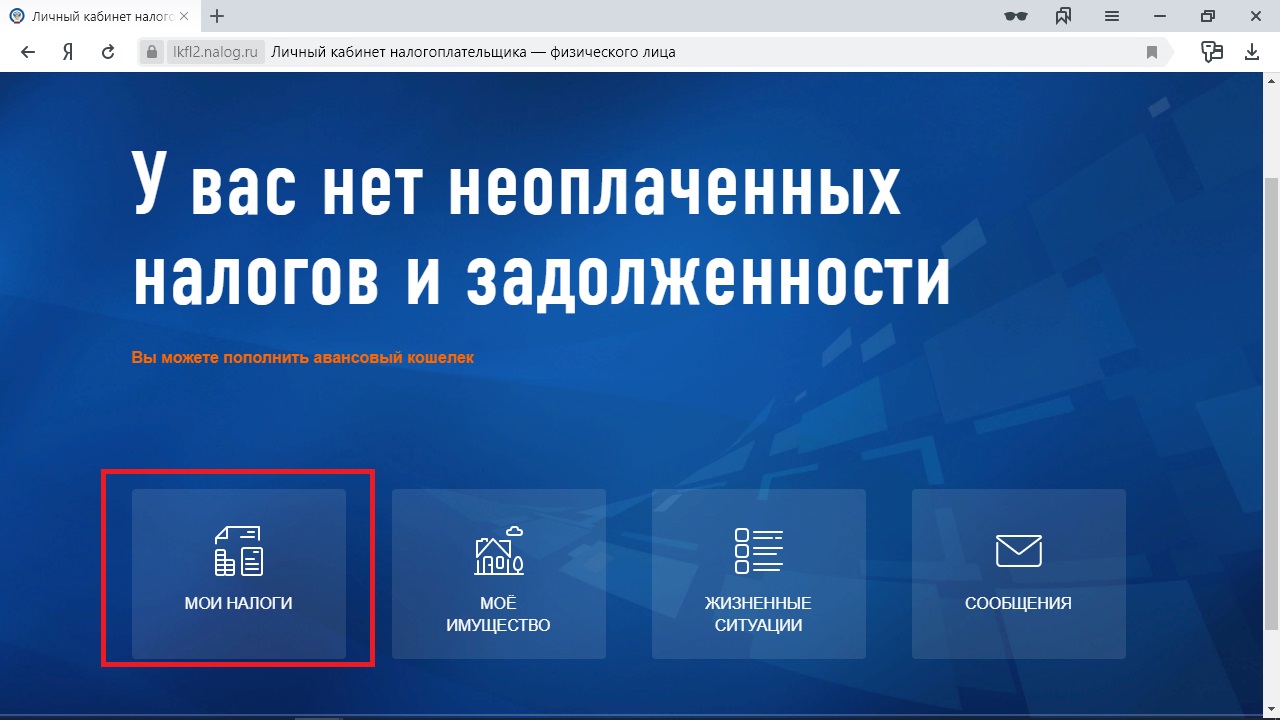

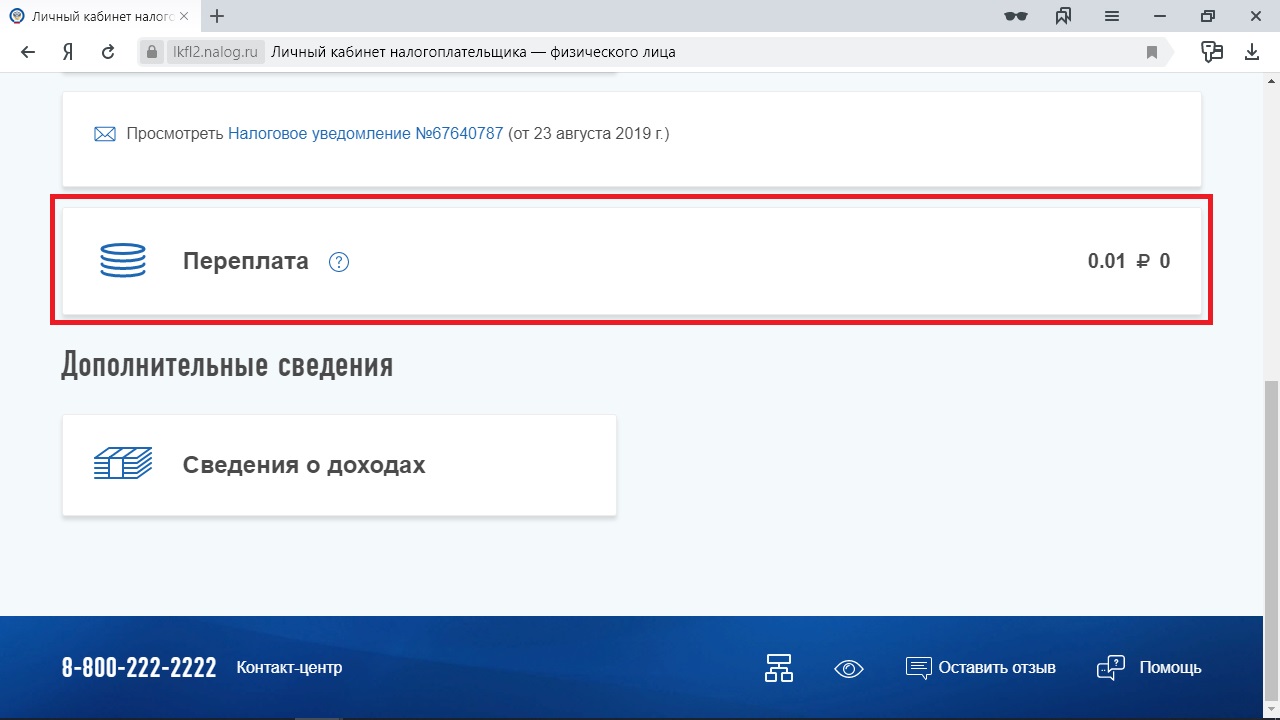

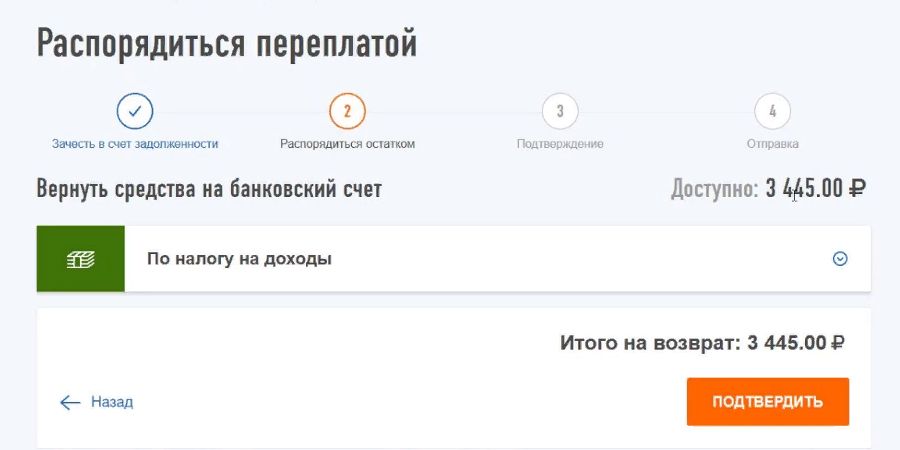

Если налоговая отчиталась о завершении проверки, в том числе камеральной, пора оформлять заявление на возврат средств. Чтобы это сделать, выберите «Мои налоги» → «Переплата». В строчке с переплатой будет указана сумма, которую вы можете вернуть.

1 / 0

2 / 0

Вам предложат зачесть переплату в счёт задолженности по налогам, если она у вас есть.

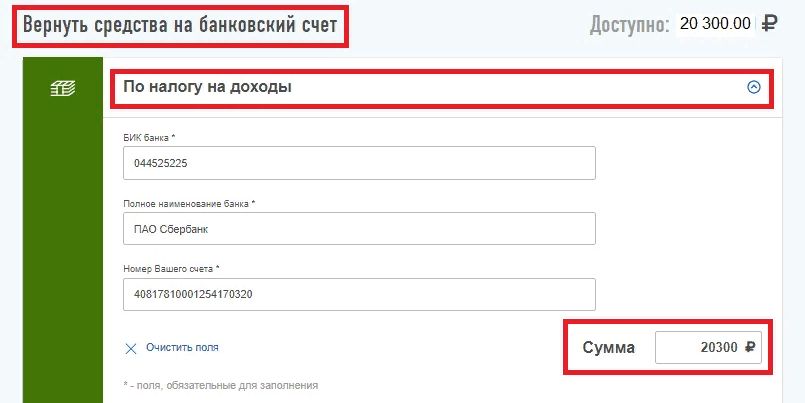

Если нет, переходите к следующему пункту и заполняйте заявление на возврат. Вам нужно указать реквизиты счёта, на который придут деньги.

1 / 0

white-com.ru

2 / 0

za-vychetom.ru

Останется подтвердить данные и ждать. Деньги придут в течение месяца.

Как получить налоговый вычет в упрощённом порядке

Этот способ подходит только для оформления инвестиционного и имущественного вычетов. По плану налоговой банки и брокеры будут передавать в ФНС информацию о том, что клиенты покупали недвижимость и вкладывали деньги. Сведения о доходах работодатели пересылают в ведомство и так. На основании этих данных налоговая будет определять, кому положен возврат части средств, и извещать об этом.

Чтобы получить налоговый вычет упрощённо, делать ничего не нужно. Остаётся только ждать, когда в личном кабинете на сайте ФНС появится уведомление, что у вас есть соответствующее право. Вместе с этим сообщением придёт предзаполненное заявление. Его нужно будет подписать — вероятно, электронной подписью, с получением которой мы разобрались выше, — и отправить.

Налоговая обещает рассмотреть заявление не более чем за месяц и перечислить деньги в течение 15 дней.

Правда, в этом плане есть важный нюанс. Чтобы налоговая могла прислать заявление, банки и брокеры должны отчитаться службе о ваших расходах. Но для организаций это возможность, а не обязанность. Чтобы передавать данные, им нужно присоединиться к системе обмена информацией. Пока делать это не спешат ни банки, ни брокеры.

Так что шансов дождаться уведомления от налоговой в ближайшее время не много. Совсем не стоит на это рассчитывать, если вы покупали недвижимость или инвестировали в 2019 году и ранее. Упрощённый порядок распространяется только на расходы, совершённые в 2020 году и позднее.

Если ожидание вам не подходит, оформить вычет всё ещё можно, подав декларацию.

Эта статья была опубликована 20 октября 2019 года. В июне 2021‑го мы обновили текст.

Читайте также 🧐

- Что вы зарабатываете на самом деле, получая чёрную зарплату

- Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

- Сколько налогов вы платите на самом деле

Как войти в Личный кабинет налогоплательщика?

Войти в Личный кабинет можно с помощью подтверждённой учётной записи на портале Госуслуги.

При первом входе в пространство Личного кабинета для его формирования может потребоваться время: 1-2 дня.

Также можно воспользоваться приложением «Мой налог». Весь функционал приложения повторяет возможности Личного кабинета.

Что такое электронная подпись и как её создать?

При подаче заявления в налоговую в электронном виде потребуется неквалифицированная электронная подпись. Она нужна для подписания документов. Её можно создать прямо в Личном кабинете. Для этого необходимо осуществить следующие действия.

-

Зайти в «Настройки профиля»

-

Выбрать раздел «Электронная подпись»

-

Убедиться, что выбран вариант хранения подписи «Ключ электронной подписи хранится в защищённой системе ФНС России»

-

Придумать пароль для дальнейшего использования электронной подписи

Для генерации электронной подписи также потребуется время. Процесс может занять от 30 минут до суток. Результат отобразится на этой же странице.

Как подать заявление на налоговый вычет?

Вы зашли в личный кабинет, создали электронную подпись, теперь можно переходить к заполнению формы на получение налогового вычета. Все вычеты можно найти в разделе «Каталог обращений» → «Получить налоговый вычет». В данной статье мы рассмотрим заполнение формы на примере имущественного налогового вычета. Когда вы выбрали нужный тип вычета, нужно нажать на кнопку «Подать заявление» напротив его названия.

Далее необходимо пошагово заполнить форму на получение вычета:

Шаг 1. Основные данные о заявителе

Здесь нужно указать:

-

Год, за который вы хотите вернуть уплаченный НДФЛ. Этот год должен быть тем же, в котором приобретено жилье, или одним из следующих лет;

-

Подавали ли вы уже раньше декларацию 3-НДФЛ за этот год (считается в том числе оформление других налоговых вычетов через личный кабинет);

-

Телефон заявителя. Указывайте корректный номер, по которому с вами можно связываться в случае необходимости, например, для уточнения предоставленных сведений.

Шаг 2. Сведения о доходах

На этом этапе, стоит обратить внимание на указанные цифры: сумма дохода за год и сумма отчисленного налога – вернуть в качестве вычета можно будет не больше средств, чем было уплачено в качестве НДФЛ.

Другие неучтённые доходы добавить нельзя, для этого понадобится заполнить полную версию формы по заполнению декларации 3-НДФЛ и приложить справку от работодателя.

Шаг 3. Сведения о расходах и вычетах

Здесь необходимо указать объект или объекты недвижимости, которые были приобретены или построены и суммы расходов на их приобретение и оплату ипотеки, если использовались заёмные средства. Недвижимость можно выбрать из списка или добавить самостоятельно по кадастровому номеру или другому идентификатору.

Если вы уже получали раньше имущественный вычет с покупки, строительства или оплаты процентов по ипотеке на приобретение жилья, то необходимо указать в каком размере.

Шаг 4. Реквизиты счёта для перечисления налогового вычета

Реквизиты для перечисления средств можно выбрать из предложенного списка. Как правило, налоговая знает о большинстве ваших счетов, эти сведения ей направляют банки. Но если нужного счёта нет в списке, то вы можете указать его вручную. Если вы не укажете счёт (кнопка «Пропустить»), то сумма вычета будет числиться в Личном кабинете в качестве переплаты, ей можно будет распорядиться в любой момент и получить на банковский счёт.

Также на этом этапе отображается сумма, которую вы получите в качестве вычета.

Шаг 5. Подтверждающие документы

В этом разделе необходимо приложить документы, подтверждающие право на вычет. Для получения имущественного налогового вычета понадобятся следующие документы.

В случае покупки жилья:

-

договор купли-продажи

-

платёжные документы

В случае покупки жилья у застройщика:

-

договор участия в долевом строительстве

-

акт приёма-передачи имущества

-

платёжные документы

В случае строительства дома:

-

договор купли-продажи земельного участка

-

договор подряда

-

другие договоры, например, на разработку проекта дома

-

платёжные документы в том числе на покупку отделочных материалов

При использовании ипотеки:

-

кредитный договор

-

справка из банка о сумме фактически оплаченных процентов

В каждом случае могут понадобиться дополнительные документы, такие как:

-

свидетельство о браке

-

свидетельства о рождении детей

-

решение суда об усыновлении или об установлении опеки или попечительства

Справочно:

Платёжными документами могут быть:

-

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца

-

квитанции к приходным ордерам

-

товарные и кассовые чеки

-

акты о закупке материалов (если продавец материалов – физическое лица, то в акте должны быть указаны его адресные и паспортные данные)

-

другие документы, подтверждающие расходы налогоплательщика

Шаг 5. Подтверждение

На этом этапе вы можете просмотреть сформированную декларацию 3-НДФЛ целиком, а затем подписать заявление с помощью электронной подписи (необходимо ввести пароль). Затем направить документы в налоговую с помощью кнопки «Отправить».

Как подать заявление для получения вычета через работодателя?

Для того, чтобы получить вычеты через работодателя в том же году, в котором возникли расходы, необходимо подать заявление в ФНС на подтверждение права на получение конкретного налогового вычета. Сделать это можно также с помощью специальной формы в Личном кабинете.

У работодателя можно получить три вида вычетов: стандартные вычеты, социальные вычеты, имущественные вычеты. Подтверждать право на вычет нужно только в случае получения имущественных или социальных вычетов. Стандартные вычеты (например, вычет на детей, работодатель предоставляет самостоятельно на основе предоставленных ему документов).

Для этого необходимо в «Каталоге обращений» выбрать блок «Запросить справку (документы)» и выбрать одно из заявлений.

Далее необходимо указать информацию о приобретённых объектах недвижимости, средствах, которые на это были потрачены, и работодателе, у которого вы хотите получить вычет. Как правило, все объекты недвижимости уже указаны в виде списка в этом блоке, вам остаётся лишь выбрать нужный. Далее в карточке объекта нужно нажать на кнопку «Добавить работодателя» и указать информацию об организации или ИП, где вы работаете, туда ФНС направит уведомление о вашем праве на вычет. Если же необходимого объекта нет, то его можно добавить, указав кадастровый номер.

Следующим шагом будет приложение подтверждающих документов. Это могут быть договоры (купли-продажи, участия в долевом строительстве, ренты и другие), платёжные документы (квитанции, чеки, банковские выписки и другое), подтверждение уплаты процентов по кредиту (справка из банка).

Когда все сведения об объектах и работодателях указаны и прикреплены подтверждающие документы нужно нажать кнопку «Далее».

Далее необходимо подписать заявление с помощью электронной подписи – ввести пароль, и отправить заявление на рассмотрение в ФНС с помощью кнопки «Далее».

По результатам рассмотрения вам и вашему работодателю придёт уведомление.

Где узнать об упрощённых налоговый вычетах?

Начиная с 21 мая 2021 года вычет можно получить в упрощённом порядке. Это значит, что в личном кабинете уже сформировано предзаполненное заявление на вычет на основе имеющихся у налоговой службы сведений. Для направления заявления остаётся только подписать его с помощью электронной подписи. Никаких подтверждающих документов прилагать не нужно. Все упрощённые вычеты отражаются в специальном разделе.

На данный момент в упрощённом порядке можно оформить следующие виды вычетов:

-

Имущественный вычет за расходы на приобретение недвижимости – сведения в налоговую направляет Росреестр

-

Инвестиционный налоговый вычет – сведения направляют банки и брокерские организации в качестве налоговых агентов

Справочно:

Налоговый агент – это организация, которая отчисляет за вас налоги с некоторых доходов. Например, работодатель отчисляет в налоговую 13% с зарплаты и других доходов в качестве налогового агента.