Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: прочие расходы; общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах.

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

(см. текст в предыдущей редакции)

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

— в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

— в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

— в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Счет 44 «Расходы на продажу»

корреспондирует со счетами:

по дебету по кредиту

02 Амортизация основных средств 10 Материалы

04 Нематериальные активы 11 Животные на выращивании

05 Амортизация и откорме

нематериальных активов 15 Заготовление и приобретение

10 Материалы материальных ценностей

16 Отклонение в стоимости 45 Товары отгруженные

материальных ценностей 76 Расчеты с разными

19 Налог на добавленную дебиторами и кредиторами

стоимость по приобретенным 79 Внутрихозяйственные

ценностям расчеты

23 Вспомогательные 90 Продажи

производства 94 Недостачи и потери от

29 Обслуживающие порчи ценностей

производства и хозяйства 99 Прибыли и убытки

41 Товары

42 Торговая наценка

43 Готовая продукция

60 Расчеты с поставщиками и

подрядчиками

68 Расчеты по налогам и сборам

69 Расчеты по социальному

страхованию и обеспечению

70 Расчеты с персоналом по

оплате труда

71 Расчеты с подотчетными

лицами

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

94 Недостачи и потери от

порчи ценностей

96 Резервы предстоящих

расходов

97 Расходы будущих периодов

Содержание

- Коммерческие затраты в торговых организациях

- Коммерческие затраты в производственных организациях

- Коммерческие затраты в УП

- Затраты на хранение сырья и ГП

Коммерческие затраты напрямую НЕ связаны с производством, оказанием услуг, выполнением работ и НЕ включаются в себестоимость продукции, работ, услуг:

- расходы на хранение (пп. «д» п. 26 ФСБУ 5/2019);

- расходы на рекламу и продвижение продукции (пп. «е» п. 26 ФСБУ 5/2019);

- и иные затраты, осуществление которых не является необходимым для осуществления производства продукции, работ, услуг (пп. «ж» п. 26 ФСБУ 5/2019).

В рабочем Плане счетов 1С на счете 44 «Расходы на продажу» предусмотрены субсчета для учета расходов на продажу для:

- торговых организаций,

- производственных организаций,

В течение месяца затраты накапливаются по Дт 44, а в конце — признаются в расходах в полном объеме Дт 90.07 «Расходы на продажу».

Коммерческие затраты в торговых организациях

В торговых организациях по Дт 44.01 «Издержки обращения» отражаются затраты на:

- перевозку товаров;

- оплату труда;

- аренду и содержание зданий, сооружений, инвентаря;

- хранение и подработку товаров;

- рекламу, представительские расходы;

- другие аналогичные по назначению расходы.

Коммерческие затраты в производственных организациях

В производственных организациях по Дт 44.02 «Коммерческие расходы» отражаются затраты на:

- упаковку изделий на складах;

- доставку продукции;

- содержание помещений для хранения продукции в местах ее продажи;

- рекламу;

- представительские расходы;

- другие аналогичные по назначению расходы.

Коммерческие затраты в УП

Порядок учета коммерческих затрат рекомендуем закрепить в УП – что будет относиться к таким затратам:

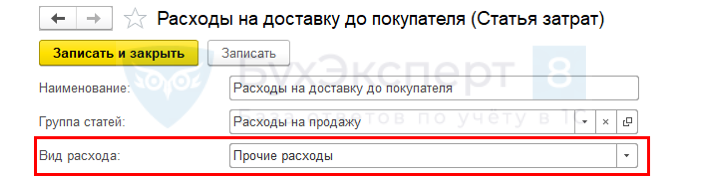

Каким образом в БУ учитываются затраты по доставке товаров до покупателя?

Затраты по доставке товаров до покупателя включаются в издержки обращения и являются расходами текущего периода:

- документ Поступление (акт, накладная, УПД) вид операции Услуги – Статья затрат вида Прочие расходы

Затраты будут полностью списываться в Дт 90.07 в конце месяца.

Предприятие выпускает продукцию и доставляет ее оптовым покупателям. Продукция учитывается по нескольким номенклатурным группам и выпускается разными подразделениями. Каким документом и на каком счете правильно отразить затраты на доставку продукции так, чтобы затраты увеличивали себестоимость продукции? Одновременно доставляется продукция из разных номенклатурных групп.

Доставку готовой продукции нельзя включать в фактическую себестоимость продукции (п. 26 ФСБУ 5/2019). Расходы на доставку должны быть отнесены на счет 44 «Расходы на продажу».

Затраты на хранение сырья и ГП

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции? Ведем учет на счете 25, смущает положение, что услуги по хранению не включаются в себестоимость продукции с 2021, а при таком учете они туда попадут.

В соответствии с пп. «д» п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость ГП, работ, услуг. Если учитывать такие затраты по Дт 25 , то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую. Расходы на хранение учитывайте в Дт 44.02 – как расходы на продажу производственных организаций.

См. также:

- Фактическая себестоимость запасов

- Транспортно-заготовительные расходы при приобретении материалов: законодательство и 1С

- Учет расходов на доставку товаров при их реализации

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Добавить в «Нужное»

Расходы, связанные с продажей продукции, товаров, работ и услуг, в бухгалтерском учете именуются «расходы на продажу» и учитываются на одноименном счете 44 (Приказ Минфина от 31.10.2000 № 94н). При этом использовать этот счет могут как производственные предприятия, так и торговые организации.

Что учитывать на счете 44 «Расходы на продажу»

44 счет бухгалтерского учета – это активный синтетический счет, на котором могут быть отражены, в частности, такие расходы (Приказ Минфина от 31.10.2000 № 94н):

| Вид деятельности | Какие расходы учитываются |

|---|---|

| Промышленная и иная производственная деятельность | — затаривание и упаковка изделий на складах готовой продукции; — доставка продукции в пункты отправления, погрузка в вагоны, суда, автомобили и другие транспортные средства; — содержание помещений для хранения продукции в местах ее продажи; — реклама; — комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям; — представительские расходы |

| Торговая деятельность | — перевозка товаров; — оплата труда; — аренда; — содержание зданий, сооружений, помещений и инвентаря; — хранение товаров; — реклама; — представительские расходы |

| Заготовление и переработка сельхозпродукции | — общезаготовительные расходы; — содержание заготовительных и приемных пунктов; — содержание скота и птицы на базах и в приемных пунктах |

Приведенный перечень расходов не является исчерпывающим. В зависимости от особенностей деятельности конкретной организации и состава ее расходов на счете 44 могут учитываться и иные расходы в порядке, предусмотренном Учетной политикой в целях бухгалтерского учета.

Учитывая многообразие расходов, которые могут отражаться на счете 44, бухгалтерские записи по дебету этого счета также могут быть самые разные (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 44 – Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и т.д.

Аналитический учет на счете 44 организуется по видам и статьям расходов.

Закрытие счета 44

Дебетовый остаток, накопленный на счете 44 за месяц, может списываться в конце месяца на счет учета продаж как полностью, так и частично в зависимости от выбора организации, закрепленного в Учетной политикой в целях бухгалтерского учета:

Дебет счета 90 «Продажи» — Кредит счета 44

Если организация выберет частичное списание сальдо счета 44, то распределению подлежат следующие расходы:

| В каких организациях | Распределяемые расходы | Порядок распределения |

|---|---|---|

| Промышленные и иные производственные предприятия | Расходы на упаковку и транспортировку | Между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей |

| Торговые и посреднические организации | Расходы на транспортировку | Между проданным товаром и остатком товара на конец каждого месяца |

| Организации, заготавливающие и перерабатывающие сельхозпродукцию | Расходы по заготовке сельхозсырья, скота и птицы | Устанавливается организацией самостоятельно |

Под расходами на транспортировку понимаются расходы по доставке товаров или продукции на склад организации и иные места хранения, а не по доставке их покупателям. Нераспределенные суммы будут формировать дебетовое сальдо счета 44 на конец месяца.

В организациях, заготавливающих и перерабатывающих сельхозпродукцию, при распределении расходов на продажу счет 44 все равно обнуляется, поскольку сумма, не отнесенная в дебет счета 90, списывается так:

- расходы по заготовке сельхозсырья: Дебет счета 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 44;

- расходы по заготовке скота и птицы: Дебет счета 11 «Животные на выращивании и откорме» — Кредит счета 44.

Дт 44 Кт 44 отражают издержки организации, учет которых имеет ряд особенностей. Нюансы применения бухсчета 44, а также типовые проводки с ним рассмотрим в нашем материале.

Для чего используется счет 44

Дт 44 Кт 44 «Расходы на продажу» собирают всевозможные расходы, понесенные компанией в связи с реализацией продукции. Основными издержками, относимыми организациями на этот счет, являются:

- расходы на упаковку;

- расходы по доставке;

- рекламные расходы;

- представительские расходы;

- прочие издержки, связанные с продажей продукции согласно инструкции к Плану счетов, утвержденному приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности…» от 31.10.2000 № 94н (далее – Инструкция).

Перечень расходов, которые можно учесть на счете 44, привели эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Типовую ситуацию.

Отметим, что перечень расходов может меняться в зависимости от вида деятельности организации:

- для торговых организаций на этот счет попадают, помимо вышеуказанных, расходы на аренду, оплату труда, хранение товаров и прочие согласно Инструкции;

- для сельскохозяйственных организаций к таким расходам относятся содержание животных и обслуживание помещений, в которых осуществляется заготовка и приемка сельхозпродукции.

Особенности списания счета 44

Расходы, отражаемые на счете 44, могут относиться как к постоянным, так и к переменным издержкам и списываются на счет 90 «Продажи».

Об учете прямых и переменных затрат см. статью «Как рассчитать переменные издержки (примеры, формула)».

Списание может быть произведено двумя способами:

- поэтапно,

- единовременно.

При этом поэтапное списание осуществляется:

- производственными организациями в виде ежемесячного распределения транспортных услуг и расходов на упаковку между конкретными видами отгруженной продукции с учетом их физических характеристик или прочих показателей;

- для торговых организаций и посредников − распределение транспортных расходов с учетом реализованной продукции и ее остатка на конец месяца;

- для сельхозпроизводителей − распределение по счетам 15 («Заготовление и приобретение материальных ценностей») и 11 («Животные на выращивании и откорме») расходов по заготовке сельхозсырья.

Ежемесячно списываются прочие расходы (не поименованные выше), учтенные на счете 44.

Какие типовые проводки включают Дт 44 и Кт 44

Дт 44 Кт 44 чаще всего содержатся в следующих проводках:

- Дт 44 Кт 60 – задолженность перед поставщиком за оказанные услуги;

- Дт 44 Кт 10 – учтена в расходах стоимость материалов;

- Дт 44 Кт 02 – начисление амортизации;

- Дт 44 Кт 70 – расходы по заработной плате;

- Дт 44 Кт 69 – расходы по взносам во внебюджетные фонды;

- Дт 44 Кт 71 – расходы по подотчетным лицам;

- Дт 44 Кт 94 – расходы по недостаче.

Кт 44 применяют при списании на счет 90.

Рассмотрим несколько примеров с использованием Дт 44 Кт 44.

Пример 1

Организация, занимающаяся торговой деятельностью, отразила в марте в учете:

- заработную плату консультантам, кассирам торгового зала в размере 500 000 руб.;

- расходы по аренде торгового зала в сумме 150 000 руб.;

- начисленную амортизацию по оборудованию в зале – 200 000 руб.;

- рекламные расходы – 450 000 руб. (ненормируемые в целях исчисления налога на прибыль).

О рекламных расходах в налоговом учете см. публикацию «Прочие расходы, связанные с производством и реализацией согласно нормам ст. 264 НК РФ».

В учете за март указанные операции были отражены следующими проводками:

- Дт 44 Кт 70 – заработная плата 500 000 руб.;

- Дт 44 Кт 60 – услуги по аренде 150 000 руб.;

- Дт 44 Кт 60 – рекламные расходы 450 000 руб.;

Как учитывать бесплатную раздачу рекламной продукции, пошагово разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

- Дт 44 Кт 02 – амортизация 200 000 руб.

31 марта сделана проводка: Дт 90.2 Кт 44 – 1 300 000 руб. (списание счета 44).

Пример 2

Торговая организация отразила в учете за апрель на счете 44 транспортные расходы в размере 300 000 руб. проводкой Дт 44 Кт 60.

Сальдо на 31 марта по счету 44 – 75 000 руб.

Стоимость реализованных товаров за март – 1 780 000 руб.

Стоимость остатка товара на 31 марта – 360 000 руб.

Необходимо осуществить распределение транспортных расходов.

Для этого определим средний процент транспортных расходов, приходящихся на остаток товара:

(300 000 + 75 000) : (1 780 000 + 360 000) × 100% = 17,52%

Сумма транспортных расходов на остаток товара 360 000 × 17,52% = 63 072 руб.

Сумма транспортных расходов к списанию в апреле 300 000 + 75 000 – 63 072 = 311 928 руб.

30 апреля будет сделана запись: Дт 90.2 Кт 44 – 311 928 руб.

О регистрах налогового учета см. материал «Ведение аналитических регистров налогового учета (формы)».

Итоги

Проводки с использованием Дт 44 Кт 44 отражают информацию о расходах организации, связанных с продажей товаров, работ, услуг. Ежемесячное списание Дт 44 Кт 44 необходимо делать с учетом специфики деятельности организации и вида расходов, отраженного на этом счете.

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Контур.Бухгалтерия рассчитает суммы, выберет проводки, заполнит и проверит отчеты для отправки через интернет.

Начать пользоваться

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

| № счета | Наименование счета | Субсчета | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Основные средства | По видам основных средств | |||||||||||||||||||||||||||||||||||||||||

| 02 | Амортизация основных средств |

02.01 Амортизация основных средств 02.02 Амортизация доходных вложений в материальные ценности |

|||||||||||||||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | |||||||||||||||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | |||||||||||||||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||||||||||||||||||||||||||||||||||

| 07 | Оборудование к установке | ||||||||||||||||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы |

08.1 Приобретение земельных участков 08.2 Приобретение объектов природопользования 08.3 Строительство объектов основных средств 08.4 Приобретение объектов основных средств 08.5 Приобретение нематериальных активов 08.6 Перевод молодняка в основное стадо 08.7 Приобретение взрослых животных 08.8 Выполнение НИОКР |

|||||||||||||||||||||||||||||||||||||||||

| 09 | Отложенные налоговые активы | ||||||||||||||||||||||||||||||||||||||||||

| 10 | Материалы |

10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10.3 Топливо 10.4 Тара и тарные материалы 10.5 Запасные части 10.6 Прочие материалы 10.7 Материалы, переданные в переработку на сторону 10.8 Строительные материалы 10.9. Инвентарь и хозяйственные принадлежности 10.10 Специальная оснастка и специальная одежда на складе 10.11 Специальная оснастка и специальная одежда в эксплуатации |

|||||||||||||||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | ||||||||||||||||||||||||||||||||||||||||||

| 14 | Резервы под снижение стоимости ТМЦ | ||||||||||||||||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям |

19.1 НДС при приобретении ОС 19.2 НДС по приобретенным НМА 19.3 НДС по приобретенным МПЗ |

|||||||||||||||||||||||||||||||||||||||||

| 20 | Основное производство | ||||||||||||||||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | ||||||||||||||||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | ||||||||||||||||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | ||||||||||||||||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | ||||||||||||||||||||||||||||||||||||||||||

| 28 | Брак в производстве | ||||||||||||||||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | ||||||||||||||||||||||||||||||||||||||||||

| 40 | Выпуск продукции (работ, услуг) | ||||||||||||||||||||||||||||||||||||||||||

| 41 | Товары |

41.1 Товары на складах 41.2 Товары в розничной торговле 41.3 Тара под товаром и порожняя 41.4 Покупные изделия |

|||||||||||||||||||||||||||||||||||||||||

| 42 | Торговая наценка | ||||||||||||||||||||||||||||||||||||||||||

| 43 | Готовая продукция | ||||||||||||||||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | ||||||||||||||||||||||||||||||||||||||||||

| 45 | Товары отгруженные | ||||||||||||||||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | ||||||||||||||||||||||||||||||||||||||||||

| 50 | Касса |

50.1 Касса организации 50.2 Операционная касса 50.3 Денежные документы |

|||||||||||||||||||||||||||||||||||||||||

| 51 | Расчетные счета | ||||||||||||||||||||||||||||||||||||||||||

| 52 | Валютные счета | ||||||||||||||||||||||||||||||||||||||||||

| 55 | Специальные счета в банках |

55.1 Аккредитивы 55.2 Чековые книжки 55.3 Депозиты 55.4 Электронные деньги |

|||||||||||||||||||||||||||||||||||||||||

| 57 | Переводы в пути | ||||||||||||||||||||||||||||||||||||||||||

| 58 | Финансовые вложения |

58.1 Паи и акции 58.2 Долговые ценные бумаги 58.3 Предоставленные займы 58.4 Вклады по договору простого товарищества |

|||||||||||||||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | ||||||||||||||||||||||||||||||||||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||||||||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||||||||||||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | ||||||||||||||||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | |||||||||||||||||||||||||||||||||||||||||

| 68.аг | НДС при исполнении обязанностей налогового агента |

|

|||||||||||||||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

|

|||||||||||||||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||||||||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||||||||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

|

|||||||||||||||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

|

|||||||||||||||||||||||||||||||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами |

|

|||||||||||||||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||

| 79 | Внутрихозяйственные расчеты |

79.1 Расчеты по выделенному имуществу 79.2 Расчеты по текущим операциям 79.3 Расчеты по договору доверительного управления имуществом |

|||||||||||||||||||||||||||||||||||||||||

| 80 | Уставный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | ||||||||||||||||||||||||||||||||||||||||||

| 82 | Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 83 | Добавочный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | |||||||||||||||||||||||||||||||||||||||||

| 90 | Продажи |

|

|||||||||||||||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

|

|||||||||||||||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | |||||||||||||||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | |||||||||||||||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

|

|||||||||||||||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | ||||||||||||||||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | |||||||||||||||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | ||||||||||||||||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | ||||||||||||||||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | ||||||||||||||||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | ||||||||||||||||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | ||||||||||||||||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | ||||||||||||||||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | ||||||||||||||||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | ||||||||||||||||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | ||||||||||||||||||||||||||||||||||||||||||

| 010 | Износ основных средств | ||||||||||||||||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | ||||||||||||||||||||||||||||||||||||||||||

| 012 | Малоценные основные средства |

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Эксперты рекомендуют на 2023 год завести два новых счета — для единого налогового платежа и объединенных страховых взносов.

Чтобы отражать операции с единым налоговым счетом откройте к счету 68 субсчет «Единый налоговый счет». Старые субсчета по налогам исключать из плана не нужно, на них по прежнему следует отражать начисления.

Страховые взносы, которые компании уплачивают в ФНС, с 2023 года получили единую базу и тариф для расчета. Для учета взносов откройте к счету 69 новый субсчет для взносов по единому тарифу. Закрывать прежние субсчета также не рекомендуем, так как они могут пригодиться при проверках периодов до 2023 года.

Для взносов на травматизм правила не меняются, они учитываются на прежнем субсчете отдельно от взносов на ОПС, ОМС и ОСС по ВНиМ.

.png)

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2023 год.

Скачать план счетов на 2023 год

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок