Инвентаризация товаров на складе — это проверка для уточнения данных о хранящихся на нем товарных запасах и материальных ценностях. Результаты исследования сопоставляются с информацией, указанной в бухгалтерских и финансовых документах. Такая ревизия позволяет своевременно выявить излишки и кражу на производстве.

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Документы для скачивания.

- Распоряжение (форма ИНВ-22) — постановление руководителя обо всех шагах, которые необходимо предпринять относительно мероприятия. На крупных предприятиях по разным видам складских запасов допускается оформление нескольких экземпляров формы. Чаще всего большое количество распоряжений создают при необходимости проведения ревизии на нескольких помещениях в пределах одной компании. Скачать образец ИНВ-22 (.xlsx)

- Инвентаризационная опись ТМЦ (форма ИНВ-3) — необходима в 2 экземплярах для фиксации итога по факту подсчета изделий. Хранятся бумаги у проверяемого работника и в бухгалтерии. Скачать образец ИНВ-3 (.xlsx)

- Акт инвентаризации ТМЦ (форма ИНВ-4), выданных ранее (форма ИНВ-4) — заполняется для полученных наименований, по которым нет оплаты. По таким позициям существуют особые условия перехода прав владения. В бланке их классифицируют по двум категориям: не получена выручка из-за просрочки и в связи с не наступлением даты оплаты.Скачать образец ИНВ-4 (.xlsx)

- Опись ТМЦ, которая хранятся у ответственного за сбережение работника (форма ИНВ-5) — учитываются все запасы. В расписке к бланку указывается, какие наименования необходимо оприходовать или списать. Факты разногласия с данными учета в бухгалтерии прописывают в ведомости (форма ИНВ-19). Скачать образец ИНВ-5 (.xlsx)

- Акт ревизии ценностей, не прибывших на склад (ИНВ-6) — уместен для учета изделий, которые не доставлены из-за длительной транспортировки, доставляются, их декларируют с соответствующими пометками в период инвентаризации товара на складе, как правильно провести такую проверку, рассмотрим подробнее ниже. Скачать образец ИНВ-6 (.xlsx)

Сроки проведения инвентаризации

Полную проверку проводят не реже 1 раза в год, а также по необходимости всего предприятия или выборочно. Ее назначают в срок с 1 октября по 31 декабря. Проверка должна пройти до момента формирования отчетов за год. Если бухгалтерские итоговые документы составлены без инвентаризационной ревизии, налоговая инспекция вправе оштрафовать руководителя или главного бухгалтера на 10 тысяч рублей.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии — от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача — обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия — исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная — подразумевает пересчет только определенных видов запасов или ценностей.

Плановая — назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.

Кейс «Технониколь». Как автоматизировать процесс инвентаризации товара

Подробнее

Подготовительные работы

В складском помещении наводят порядок. У многих возникает вопрос: с чего начать, как провести инвентаризацию на складе эффективно. Изначально подготавливаются документы для комиссии, связанные с приходом, списанием, движением и прочими операциями (порча, утеря, расход) за проверяемый период.

В бумагах, относящихся к предыдущему подотчетному периоду, проставляют отметку «До инвентаризации». Подготовка их позволяет ускорить процесс ревизии и своевременно обнаружить расхождение факта с первичным документом.

Материально ответственное лицо отдает отсортированный пакет бумаг комиссии под подпись. Ко всем описям прилагают документы о запасах, списанных в расход. Списание заверяется подписью.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

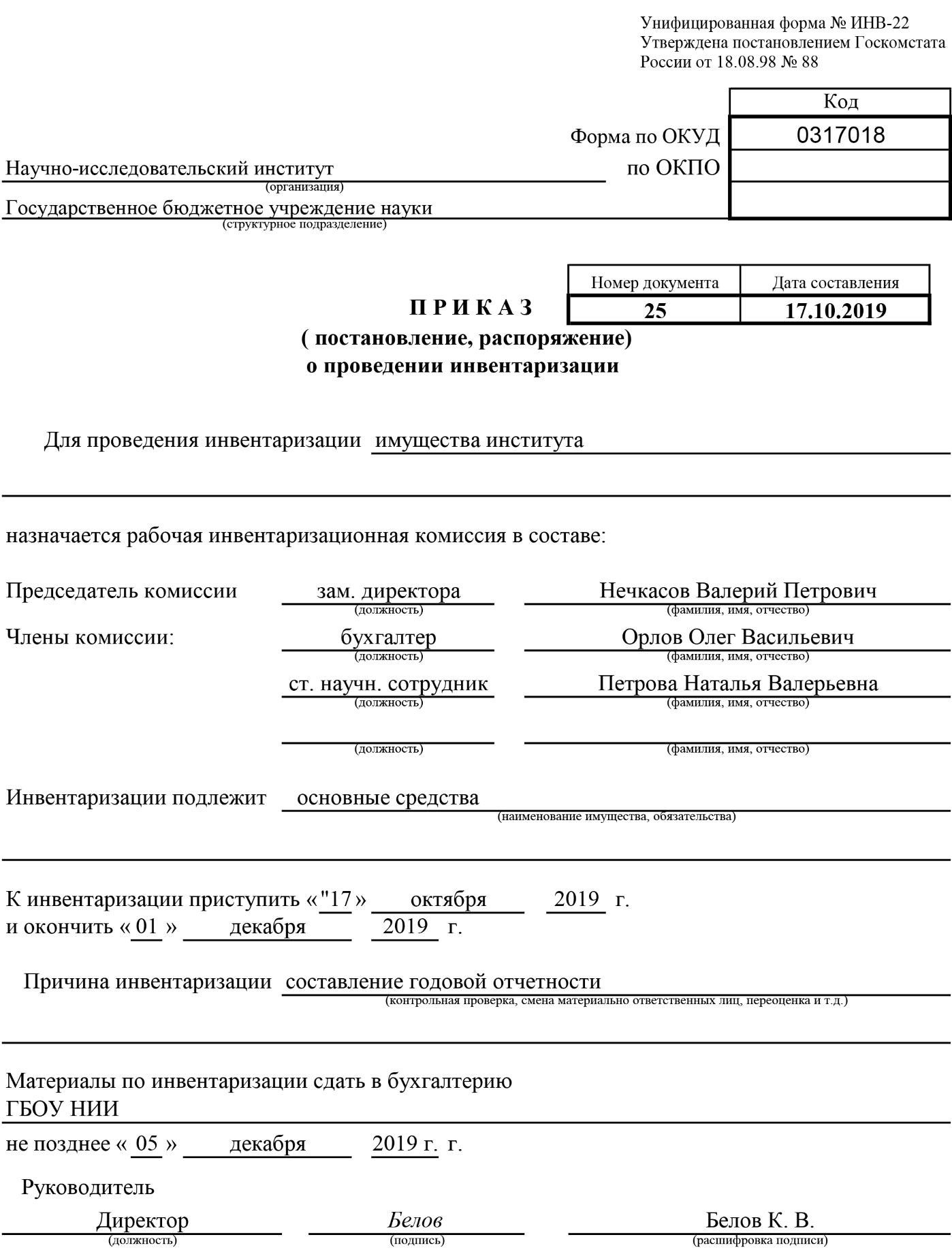

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Сверка фактических данных с учетными

Сверка товаров по факту с учетными данными может проводиться посредством ручного пересчета, механического взвешивания либо с задействованием терминала, позволяющего сканировать штрихкод и вносить информацию в базу.

Ручной подсчет уместен для частичной или выборочной проверки, а также при выполнении ревизии на маленьком складе. Автоматизированный пересчет позволяет уменьшить срок проведения мероприятия. Подробнее >>

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. Компания «Клеверенс» предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Что запрещается делать при проведении инвентаризации запасов

Во время ревизии не допускается смешивание позиций, перенос на хранение в другие секции или помещения. На период проверки запрещается отпуск запасов и расходных материалов на производство за исключением ситуаций, когда необходимость выдачи подтверждена письменным разрешением руководителя.

Если опись выполняется в течение длительного промежутка времени, не разрешается пропуск на территорию сотрудников, в том числе заведующего отделом, без присутствия комиссии. По окончанию рабочего дня объект опечатывают с указанием точного времени на пломбе.

Инвентаризационная комиссия проводится перед составлением годовой итоговой документации. Результаты мероприятия подлежат обязательному документированию. По окончании проверки составляется протокол, который визируется подписью руководителя и печатью компании. Инвентаризация товаров на складе — это единственный способ подтвердить целостность сбережения материальных ценностей в складском помещении компании.

Количество показов: 78654

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) <*> регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

———————————

<*> Формы, приведенные в приложениях 1 — 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «__________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации <*> не менее чем в двух экземплярах.

———————————

<*> В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 — 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 — 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Инвентаризация имущества на складе – это обязательное мероприятие. Организуется оно минимум раз в 12 месяцев. По итогам мероприятия имущество фиксируется в инвентаризационной описи. Последнюю опись можно соотнести с бухучетом. Инвентаризационная опись находящегося на складе позволит предупредить и выявить кражу. Инвентаризация способствует также верному расчету налогов.

Как организовать складской учет материалов?

Когда требуется инвентаризация на складе

Плановая проверка выполняется раз в год. Внеплановая инвентаризация – при наличии особых обстоятельств. Перечень этих обстоятельств приведен в ФЗ №402 «О бухучете» от 6 декабря 2011 года:

- Смена руководителя, передача собственности другому лицу, перевод организации из государственной в унитарную.

- Увольнение более 50% работников штата.

- Выявление кражи, порчи имущества, его незаконной эксплуатации.

- Порча собственности в результате ЧП (пожары, наводнения, ураганы).

Когда надо проводить инвентаризацию?

Инвентаризация также осуществляется перед составлением годовой отчетности. Мероприятие регулируется Приказом Минфина №49 «Об утверждении указаний по инвентаризации» от 13 июня 1995 года.

К СВЕДЕНИЮ! Раз в год – это минимальное число мероприятий. Но на практике проверки осуществляются чаще. Нужно это для своевременного обнаружения факта кражи.

Состав комиссии

Для проведения мероприятия назначается специальная комиссия. Ее минимальный состав – 6 сотрудников. В комиссию должны входить эти специалисты:

- Главбух.

- Руководитель фирмы или его зам.

- Руководитель отделов.

- Лицо, отвечающее за соблюдение трудовых прав сотрудников.

- Представители логистической службы.

Как провести инвентаризацию ТМЦ?

Иногда в состав комиссии могут входить и другие профессионалы. Каждый из сотрудников должен обеспечивать эффективность проведения мероприятия. Состав комиссии утверждается управленцем фирмы путем издания приказа.

ВНИМАНИЕ! Руководитель должен обеспечить наличие всего нужного инструмента: техники для взвешивания, подсчета, перевозки.

ВАЖНО! Число сотрудников, участвующих в комиссии, должно неукоснительно соблюдаться. В обратном случае инвентаризация признается недействительной.

Виды инвентаризации

Рассмотрим основные виды инвентаризаций на складе:

- Полная. Предполагает изучение всего имущества, расположенного на складе. Проверяются в том числе арендуемые объекты.

- Частичная. Проверяется только часть объектов. Проверка позволяет провести мероприятие быстро. Если выявится недостача, мероприятие расширяется.

- Выборочная. Анализируются только определенные ценности.

- Плановая. Перечень проверяемого имущества устанавливается руководителем.

Раз в год должна обязательно проводиться полная проверка.

Подготовительные работы

Склад перед мероприятием рекомендуется прибрать. Представителям комиссии предоставляются все документы, касающиеся недавних операций с предметами на складе. К примеру, это могут быть бумаги о приходе, утере, порче, расходе. На прежних отчетах проставляется пометка «до инвентаризации». Выделение документов, оформленных до мероприятия, позволит выявить отсутствующие объекты.

Ответственные за собственность обязаны перед началом инвентаризации поставить подпись в документе о том, что все бумаги на продукцию сданы комиссии. Проставляется еще одна подпись, которая подтверждает списание выбывшего имущества в расход. Документ о списании прилагается ко всем описям.

ВНИМАНИЕ! Различают две формы комиссий: счетную и инвентаризационную. Во вторую входят сотрудники, ответственные за подсчет собственности на складе.

Порядок инвентаризации

Начать нужно с формирования сличительных ведомостей. Эти документы фиксируют несоответствие бумаг и реальной ситуации на складе. К примеру, в бухгалтерском отчете указано 100 единиц товара, а на складе обнаружено только 98 единиц. То есть установлена недостача в 2 единицы. Она указывается в сличительной ведомости. В процессе инвентаризации формируется заключение. Для его подготовки нужно создать единый реестр, в котором содержатся описи и ведомости.

Если на складе есть временно хранящаяся продукция, для нее понадобится отдельная ведомость. Для удобства может быть сформирован электронный документ. Отсутствие имущества на складе должно быть зафиксировано. Выполняется это исключительно в присутствии лица, ответственного за товар.

Инвентаризация продукции на складе проводится в соответствии с этим алгоритмом:

- Формирование комиссии.

- Формирование плана предстоящих мероприятий.

- Руководитель утверждает участников счетной комиссии.

- Издается приказ о запрете всех действий с имуществом на складе.

- Готовятся бухгалтерские документы.

- Ответственный сотрудник подтверждает, что предоставленные бухгалтерские сведения актуальны.

- Представители счетной комиссии инструктируются на предмет создания описей.

- Выполняется подсчет имущества.

- Проверяется правильность заполнения описи после завершения подсчетов.

- По окончании мероприятия повторно устанавливается наличие продукции на складе, если соответствующее положение есть в документах.

- Формирование ведомости.

- Направление отчетов в бух. отдел.

Если есть неоднозначные моменты, нужно выполнить сравнение сформированных отчетов и единиц товара на складе.

ВНИМАНИЕ! Во время процедуры запрещено перемещение имущества и любые другие манипуляции с ним. Соблюдение этого правила позволит предупредить ошибки и неточности в отчете. Если в процессе инвентаризации на склад поступают новые товары, в реестре они отражаются в присутствии представителей комиссии.

Завершение мероприятия

По окончании инвентаризации оформляются эти документы:

- Опись продукции, находящейся на складе.

- Ведомость о наличии несоответствий между данными инвентаризации и данными бухучета.

- Заключение о мероприятии.

Необходимо также сформировать бумагу с описанием имущества, которого недосчитались при проверке. Если виновник недостачи не был обнаружен, выполняются эти проводки:

- ДТ2 КТ1.

- ДТ94 КТ1.

- ДТ91/2 КТ64.

Если найден виновник недостачи, вносятся эти записи:

- ДТ73 КТ94.

- ДТ50 КТ73.

Если же обнаружены избытки и найдено виновное лицо, вносятся эти проводки: ДТ1 КТ91/1.

ВНИМАНИЕ! Если масштабы недостачи находятся в установленных рамках, то она относится к издержкам товарообращения. Если невозможно отнести недостачу к издержкам, необходимо искать виновное лицо. Для этого назначается расследование.

Автоматизация инвентаризации

Автоматизация предполагает замену ручной замены сверки номеров на сбор номеров посредством специального оборудования. В частности, используется мобильный считыватель. Пересчет остатков выполняется через терминал сбора данных. Преимущества автоматизации очевидны:

- Экономия времени, сокращение времени на проверку в 2 раза.

- Исключение человеческого фактора.

- Уменьшение трат на зарплату сотрудникам.

- Не требуется приостанавливать работу склада.

- Траты на автоматизацию окупаются в течение 1-2 лет.

- Предупреждение искажений данных.

Этапы внедрения автоматизации:

- Формирование базы данных. Она объединяет все имущество, хранящееся на складе.

- Маркировка. На все единицы наносятся наклейки со штрих-кодом.

- Считывание. Сканер считывает данные со штрих-кодов. Проводится их обработка и сохранение.

- Фиксация. Проводится фиксация совпадений полученных сведений с базой данных.

- Заключение. Полученные сведения размещаются в электронной системе. Они применяются в дальнейшей обработке данных.

Об обнаруженной недостаче сообщает сам терминал.

Добавить в «Нужное»

Инвентаризация склада

Организации периодически должны проводить инвентаризацию склада, в ходе которой проверяется фактическое наличие материально-производственных запасов (товаров, материалов, готовой продукции, прочих запасов). Посмотрим, как часто необходимо делать инвентаризацию склада и как она проводится.

Когда обязательно проводить инвентаризацию склада

Есть несколько случаев, когда инвентаризация склада проводится в обязательном порядке (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 N 34н):

- перед составлением годовой бухгалтерской отчетности. Такая инвентаризация проводится в срок с 1 октября по 31 декабря;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления, порчи имущества;

- при стихийных бедствиях, пожарах и других ЧС;

- при реорганизации или ликвидации организации.

При годовой инвентаризации, как правило, проверяется все имущество организации. А в остальных случаях проверяются отдельные объекты (например, при хищении со склада – имущество на этом складе).

Кто проводит инвентаризацию склада

Руководитель своим приказом назначает состав инвентаризационной комиссии (как минимум, три человека) и сроки проведения проверки. В комиссию можно включить любых работников организации. Это могут быть представители администрации организации, работники бухгалтерии, другие специалисты (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 N 49).

Материально ответственные лица должны присутствовать при инвентаризации вверенного им имущества, но в состав комиссии их включать не надо.

Порядок проведения инвентаризации склада

ТМЦ заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта) (п. 3.15 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

Комиссия проверяет фактическое наличие ТМЦ в присутствии заведующего складом (кладовой) и других материально ответственных лиц. При этом делаются обязательный пересчет, перевешивание или перемеривание ТМЦ. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц (п. 3.17 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

Тара проверяется по видам, целевому назначению и качественному состоянию (п. 3.26 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

ТМЦ, поступающие во время инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются после инвентаризации. Они заносятся в отдельную ведомость (п. 3.18 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

Если инвентаризация затянулась, с письменного разрешения руководителя и главного бухгалтера допустимо произвести отпуск ТМЦ материально-ответственным лицам в присутствии членов инвентаризационной комиссии. Эти ценности также заносятся в отдельную опись (п. 3.19 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49).

Кроме ТМЦ на складе, необходимо провести инвентаризацию:

- ТМЦ, находящихся в пути;

- отгруженных ТМЦ, не оплаченных в срок покупателями;

- ТМЦ, находящихся на складах других организаций;

- ТМЦ, переданных в переработку другим организациям.

В этом случае инвентаризация состоит в проверке обоснованности числящихся сумм на счетах бухучета (п. 3.20 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49). Информация об указанных ценностях заносится в отдельные описи.

Как оформить результаты инвентаризации склада

По итогам инвентаризации можно оформить следующие документы:

- инвентаризационную опись товарно-материальных ценностей (форма N ИНВ-3);

- акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4);

- акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (форма N ИНВ-6);

- сличительную ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19).

Условия проведения обязательной инвентаризации на складе

Обязательная инвентаризация на складе может быть плановой и внеплановой. Первая проводится ежегодно, согласно заранее установленному графику. Проведение второй назначается по усмотрению руководителей предприятия либо контролирующих инстанций на основании определенных обстоятельств (список таких обстоятельств прописан в Федеральном законодательстве, 402-ФЗ).

В частности:

- Смена руководителей или учредителей, передача права собственности и руководства компанией.

- Сокращение половины и более сотрудников.

- Смена формы собственности.

- Выявление факта кражи либо несанкционированных действий по отношению к имущественным ценностям.

- Полное либо частичное повреждение резервов в результате чрезвычайных происшествий. К ним относятся: форс-мажорные обстоятельства, техногенные катастрофы, пожары, стихийные бедствия, не имеющие отношения к человеческому фактору.

Сроки складской инвентаризации

Полноценная ревизия осуществляется минимум раз в год, может проводиться как выборочно, так и по всему предприятию.

Установленный период проведения: с 1.10 по 31.12. То есть, проверку необходимо реализовать до составления годовой отчетности. За составление итоговой документации без проведения переучета предусмотрен штраф для руководителя либо главного бухгалтера организации в размере 10,000 рублей.

Состав инвентаризационной комиссии

Оценка остатков проводится по инициативе управляющего с целью пересчета фактических ценностей и сопоставления их с остатками, указанными в отчетах. Ревизия дает возможность выявить естественный убыток, связанный с порчей и другими причинами, не относящиеся к человеческому фактору, а также установить ошибки арифметического или технического характера. Кроме того, качественный переучет позволяет навести порядок в исходной документации, исправить неточности.

Порядок процедуры регламентируется Методическими указаниями Приказа Министерства финансов (от 13 июня 1995 года). В случае подозрения на хищение к процедуре привлекаются независимые эксперты, аудиторы, правоохранительные органы, сотрудники налоговой инспекции.

Представители каждой вышеперечисленной инстанции включаются в комиссионный состав, что прописывается в соответствующем распоряжении.

Непосредственно при пересчете присутствует работник, ответственный за хранение, но не включенный в комиссионный состав. Это прописывается в приказе руководителя.

Количество представителей инвентаризационной комиссии:

- Для небольших предприятий – от 3 человек;

- Для больших организаций – 6 и более человек.

Как правило, в комиссию входят:

- Главный бухгалтер (или его заместитель);

- Руководитель фирмы (или заместитель);

- Сотрудник логистического отдела;

- Представитель охраны;

- Лицо, ответственное за соблюдение прав трудового законодательства.

Окончательный список участников ревизии на складе утверждается по усмотрению управляющего. Главная задача заключается в обеспечении качественного пересчета.

Мероприятие проводится с использованием соответствующего инвентаря, весов, сканеров и прочей специализированной техники для эффективной оценки и перемещения.

Важно! Если комиссия состоит из меньшего количества людей, чем установлено законом, итоги проверки признаются недостоверными.

Типы переучета

Полная оценка ценностей предусматривает пересчет всего имущества предприятия, включая арендуемые объекты.

Частичная инвентаризация предусматривает сличение некоторых материальных ценностей и товаров. Диапазон проверки внепланово расширяется при выявлении крупной недостачи в ходе первичной проверки.

В ходе выборочного переучета проводится оценка определенных категорий товаров/ценностей.

Плановая проверка проводится в соответствии с утвержденным графиком. Перечень объектов для пересчета устанавливает руководитель.

Подготовка

Подготовительный этап предусматривает наведение порядка на складе.

Вопрос, который часто задают клиенты специалистам компании Профсостав: что нужно для эффективного проведения переучета на складе?

В первую очередь нужно подготовить документы для участников инвентаризации, относящиеся к приходу, списаниям, перемещениям и другими товарными операциями по состоянию период проверки.

В документах за предыдущий отчетный период проставляется отметка «до переучета». Заблаговременная подготовка всех бумаг позволяет оптимизировать процедуру, а также вовремя выявить несоответствие фактических данных с первичной документацией.

Лицо, ответственное за материальные ценности, передает пакет документов членам комиссии под расписку. Описи дополняются документами, отражающими перечень запасов, которые числятся в расходах. Списание также заверяют подписью.

Процедура складского переучета

В соответствии с правилами проведения складской инвентаризации, предусмотрена подготовка сличительных ведомостей. В ходе оценки в них вносится актуальная информация о фактическом несоответствии с первичными документами.

Сведения вносятся в единую базу, которая содержит ведомости с описями. По завершении переучета составляется заключение, основанное на результатах.

Товары, находящиеся на временном хранении, вносятся в отдельную ведомость. Данные о несоответствии либо отсутствии фиксируются в обязательном порядке.

Во время проведения переучета материально ответственный сотрудник должен находиться на рабочем месте, непосредственно присутствовать в ходе фиксации расхождений. В случае спорных вопросов, проводится повторный пересчет отдельных объектов.

Этап 1. Составление приказа

Приказ выступает в роли документа, утверждающего проведение переучета. Распоряжение может быть составлено произвольно либо в специальной форме бланка ИНВ-22.

В документе должно быть указано основание для проведения ревизии, комиссионный состав, список ценностей для проверки, дата и период реализации.

Приказ должен быть составлен в печатной форме по шаблону, с учетом делопроизводственных норм. После ознакомления с документом, каждый член комиссии ставит подпись.

Этап 2. Ревизия

Инвентаризация на складе проводится для сверки фактических запасов. Данные вносятся в описи по нескольким критериям:

- Артикул;

- Тип товара;

- Сорт и пр.

Для получения точных сведения в ходе переучета проводится взвешивание, измерение. Данные вносятся в документ только после фактической проверки. На этом этапе важно исключить человеческий фактор.

Товары, подлежащие обязательной ревизии

- Наименования, находящиеся в пути;

- Товары, которые были выданы без оплаты;

- Ресурсы компании, находящиеся на территории сторонних объектов;

- Материалы, используемые другими организациями (например, находящиеся в переработке).

Оценка тары осуществляется по трем критериям:

- Вид;

- Состояние;

- Целевое назначение.

Если период переучета совпадает с получением новых партий, то прием проводится в присутствии членов комиссии, но приход отражается после завершения переучета. Для отражения получения используется отдельный бланк.

В случае нарушения порядка проведения переучета, увеличения сроков, продукция может отпускаться только на основании письменного согласия управляющего. Отпущенные наименования вносятся в соответствующую ведомость, а при выдаче присутствует комиссия.

Если за материально ответственным лицом числится более одного складского помещения, то проверка проводится поэтапно. По завершении ревизии на одном объекте он опечатывается пломбиратором, после чего проводится проверка следующего объекта.

Этап 3. Отражение результатов

Для отражения итогов проверки предусмотрен комплект документов:

- Опись (форма ИНВ-3);

- Ведомость о переучете отгруженных наименований (форма ИНВ-4);

- Расчетный акт по позициям в дороге (форма ИНВ-6);

- Сличительная ведомость (форма ИНВ-19).

Составляются бланки для фиксации недостачи. При отсутствии виновника, несоответствие фиксируется в проводках:

- Дебет 2/кредит 1;

- Дебет 94/кредит 1;

- Дебет 91/кредит 64.

Есть определенные формы недостачи, которые могут фиксироваться как производственные издержки. Если же недостача свыше допустимых норм, руководитель назначает дополнительное расследование для выявления лиц, виновных в недостаче, а также причин несоответствия.

Если виновник установлен, то для отражения несоответствия помечаются проводки:

- Дебет 73/кредит 94;

- Дебет 50/кредит 73.

Для отражения излишков предусмотрен: дебет 1/кредит 91/1.

На последнем этапе у многих возникают вопросы.

Окончание процедуры

После формирования итоговых документов с результатами пересчета составляется протокол (о работе комиссионного состава), проводится перевод несоответствий в денежный эквивалент.

Получение этого показателя позволяет проанализировать степень убытков либо эффективности производства. На практике недостача часто является следствием несоблюдения условий хранения, хищения, халатного отношения материально ответственных лиц.

Незаконные действия влекут за собой материальную ответственность. Виновные лица обязуются компенсировать ущерб в положенном размере. Как правило, сумма вычитается из зарплаты. Это прописано в трудовом кодексе и контракте.

При выявлении кражи в крупных размерах руководитель предприятия оставляет за собой право уволить виновного работника, а также обратиться с заявлением к правоохранительным органам.

Сопоставление итогов с данными учета

Сопоставление фактических ценностей с учетной документацией проводится вручную либо механически. Большинство предприятий используют терминалы для считывания штрихкодов и автоматического внесения в базу.

Ручной переучет актуален только для оценки небольших объемов.