Материальные запасы в бюджетных учреждениях — что это и как формируется счет 105

С 01.01.2020 бухгалтерский учет материальных запасов в БУ регулируется новым НПА — федеральным стандартом «Запасы», который утвержден приказом Минфина от 07.12.2018 № 256н.

Об учете запасов в коммерческой фирме можно прочитать в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Также, как и раньше, в 2022-2023 годах нужно использовать бюджетные планы счетов: единый (утв. приказом Минфина от 01.12.2010 № 157н) и частные (в т.ч. приказ Минфина России от 16.12.2010 № 174н).

Подробнее о нормативных документах, регулирующих бухгалтерский учет в бюджетных структурах, читайте в статье «Правила ведения бухучета в бюджетных организациях».

Итак, согласно новому стандарту сейчас запасы разделяются на две группы:

1. Собственно материальные запасы:

- материалы;

- готовая продукция и биологическая продукция;

- товары;

- иные матценности.

2. Незавершенное производство — затраты на изготовление готовой продукции, выполнение работ, оказание услуг, приходящихся на не прошедшую всех стадий технологического процесса продукцию, а также на изделия неукомплектованные, не прошедшие испытания и техническую приемку, и (или) на объем не завершенных выполнением работ (этапов работ), услуг. Учет НЗП в составе запасов — новация рассматриваемого ФСБУ.

Правила, установенные стандартом «Запасы», не распространяются на:

- библиотечные фонды;

- живые организмы, являющиеся источником биологической продукции, рост и восстановление которых управляются и контролируются субъектом учета;

- активы, составляющие культурное наследие;

- финансовые инструменты;

- незавершенное производство, если сформировавшее его учреждение выступает в роли подрядчика.

Для них есть свои ФСБУ.

Планом счетов (приказ № 157н) для учета запасов предусмотрен синтетический счет 010500000 (105) «Материальные запасы». Сам номер счета 105, где отражаются материальные запасы в бюджетном учреждении, состоит из 26 разрядов, но только разряды 18–26 используются в бухучете учреждения. В зависимости от группы и вида материальных запасов и сути их движения в номере счета меняется код в разрядах 22–26.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п. 2.1 Инструкции к этому плану счетов (приказ № 174н).

|

Номер разряда счета |

||||

|

18 |

19–21 |

22 |

23 |

24–26 |

|

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример, счет 110532340 «Увеличение стоимости продуктов питания — иного движимого имущества учреждения» |

||||

|

1 |

105 |

3 |

2 |

340 |

|

1 — за счет средств бюджета |

105 — материальные запасы |

3 — иное движимое имущество |

2 — продукты питания |

340 — увеличение стоимости |

Для учета НЗП используется счет 109. Незавершенку в данной статье мы рассмативать не будем. Нюансы отражения операций с готовой продукцией и товарами в статье также не рассматриваются.

О том, как бюджетное учреждение учитывает основные средства, читайте в этом материале.

Формы первичных документов, в т. ч. по учету материалов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

Учет поступления материалов

Источниками поступления материалов согласно стандарту являются:

- приобретение;

- получение от иных организаций;

- создание для использования в собственной деятельности;

- изготовление для отчуждения (реализации).

Единицу учета МПЗ учреждение выбирает самостоятельно. Это могут быть (п. 8 ФСБУ «Запасы»):

- номенклатурные (реестровые) единицы;

- партии, однородные (реестровые) группы запасов. В этом случае должен обеспечиваться аналитический учет запасов, порядок ведения которого прописывается в учетной политике.

Если к учету принимаются запасы, которые могут быть использованы более 12 месяцев, учреждение (специальная комиссия) должно определить срок их полезного использования.

Материалы приходуются учреждениями на основании первичных документов по первоначальной стоимости (до вступления в силу нового ФСБУ оценку предписывалось производить по фактической стоимости). Порядок расчета первоначальной стоимости зависит от способа поступления активов и подробно описан в пп. 19-26 ФСБУ «Запасы».

Также учреждениям предписано производить последующую переоценку запасов с созданием резерва. Правила прописаны в пп. 29-33 ФСБУ «Запасы». В некоторых случаях возможно делать реклассификацию запасов, т. е. их перенос в другую группу запасов или даже в иную категорию активов (например, в ОС). Порядок и условия закреплены в п. 27 ФСБУ.

Для отражения поступлений в плане счетов выделены отдельные аналитические счета «Материальные запасы», в разрядах 24–26 которых используется код 340 для каждого вида материалов: 010521340 — 010526340, 010531340 — 010536340, 010538340 (см. приказ № 174н).

Основные проводки по поступлению материалов смотрите в таблице ниже, другие транзакции можно найти в п. 34 Инструкции к плану счетов (приказ № 174н).

|

Проводка |

Описание проводки |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов», 020834660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов» |

Покупка материалов |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» |

Передача материалов от вышестоящего учреждения |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 010600000 «Вложения в нефинансовые активы» (010624340, 010634340) |

Самостоятельное производство материалов, покупка по ряду договоров (стоимость материалов, транспортные затраты, консультационные услуги и т. д.) |

Как списать материальные запасы в бюджетном учреждении: порядок списания

Списание запасов происходит:

- при их их потреблении (использовании) в деятельности учреждения (в том числе при изготовлении иных нефинансовых активов, отчуждении готовой продукции, биологической продукции);

- принятии решения о списании государственного (муниципального) имущества;

- принятии решения больше не использовать объект в качестве запасов и прекращении получения от него экономических выгод;

- передаче другой организации госсектора;

- продаже (дарении), обмене, распространении.

- по иным предусмотренным законом основаниям.

Списание стоимости материальных запасов может происходить двумя способами:

- по стоимости каждой единицы;

- средней стоимости.

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

Прядок выбытия материалов детально прописан в пп. 34-41, а правила их оценки при выбытии — в пп. 42-43 ФСБУ «Запасы».

Опишем на примере, как списать материальные запасы в бюджетном учреждении.

Пример

На складе школы находится 5 метров рулонного ватмана по цене 150 руб. за метр, 7 метров ватмана по цене 177 руб. за метр. Дополнительно в начале месяца было закуплено еще 10 метров ватмана по цене 168 руб. за метр. За месяц использовано 15 метров ватмана. Определим среднюю фактическую стоимость 1 использованного метра ватмана и общую сумму затрат.

Средняя фактическая стоимость 1 метра равна:

(5 × 150 + 7 × 177 + 10 × 168) / (5 + 7 + 10) = 166,8 руб.

Общая сумма затрат на использованный ватман равна:

166,8 × 15 = 2 502 руб.

Для отражения транзакций выбытия также используются отдельные счета аналитического учета счета «Материальные запасы», заканчивающиеся на 440 и обозначающие уменьшение стоимости соответствующих материалов.

|

Проводка |

Описание проводки |

|

Дт 040120272 «Расходование материальных запасов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960272, 010970272, 010980272, 010990272) Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Использование материалов в текущей деятельности или при производстве |

|

Дт 040110172 «Доходы от операций с активами» Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Продажа материалов (кроме готовой продукции и товаров), а также списание из-за непригодности, при недостаче |

|

Дт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Передача материалов от головного учреждения подведомственному |

О том, как ведется учет материалов в коммерческих организациях, читайте в статье «Бухгалтерские проводки по учету материалов».

Информация о запасах в отчетности, первое применение ФСБУ «Запасы»

В своей отчетности в части запасов учреждение должно раскрывать информацию (п. 44 ФСБУ «Запасы»):

- об учетной политике, принятой для оценки запасов, включая методы расчета себестоимости;

- общей балансовой стоимости запасов в разрезе групп запасов с разделением на учитываемые по первоначальной, нормативно-плановой и справедливой стоимости;

- сумме запасов, признанных в расходах в отчетном периоде;

- сумме, на которую начислен и уменьшен резерв под снижение стоимости матзапасов;

- балансовой стоимости запасов, заложенных в качестве обеспечения исполнения обязательств.

Применять ФСБУ «Запасы» учреждения должны с 2020 года. При этом (пп. 45-47 ФСБУ «Запасы»):

- Объекты учета, ранее не считавшиеся запасами или числящиеся за балансом, но соответствующие критериям признания таким активом на 01.01.2020, нужно отразить на балансовых счетах по первоначальной стоимости. При необходимости производится реклассификация или переоценка запасов, учтенных до первого применения ФСБУ.

- Финансовый результат, полученный в результате этих операций, отражается на начало отчетного периода в качестве корректировки финансового результата прошлых лет. Результаты такой корректировки раскрываются в пояснениях к бухгалтерской (финансовой) отчетности обособленно.

- Информация по поступлениям и выбытиям запасов за годы, предшествующие первому применению стандарта, не пересчитывается.

Итоги

Ведение бухгалтерского учета в БУ строго регламентировано нормативными актами. С 2020 года оно подчинено новому ФСБУ «Запасы». Перед тем, как начать его применять, нужно проанализировать прежние правила учета и сделать необходимые корректировки.

Принятие решения

Государственное и муниципальное имущество списывают, как правило, в следующих случаях:

-

в результате аварии и нецелесообразности восстановления поврежденного имущества;

-

по причине стихийных бедствий и иных бедствий, опасного природного явления, катастрофы;

-

ввиду морального и (или) физического износа и, как следствие, потери потребительских качеств;

-

в результате кражи или недостачи.

Чтобы списать такое имущество, учреждению необходимо пройти определенную процедуру и получить согласие собственника, то есть органа представляющего интересы соответствующего публично-правового образования (Российской Федерации, субъекта РФ, муниципального образования и т. д.).

В отношении федерального имущества постановлением Правительства от 14.10.2010 № 834 утверждено Положение об особенностях списания федерального имущества (далее – Положение).

Данное документ распространяется на все федеральные государственные учреждения независимо от их типа (то есть на казенные, бюджетные, и автономные учреждения), а также на федеральные государственные унитарные предприятия.

Согласно п. 2 Положения списание федерального имущества – это комплекс действий, связанных с признанием имущества непригодным для дальнейшего использования по целевому назначению и (или) распоряжению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, либо выбывшим из владения, пользования и распоряжения вследствие гибели или уничтожения, а также с невозможностью установления его местонахождения.

Для подготовки и принятия решения о списании федерального имущества в учреждении должна быть создана постоянно действующая комиссия по подготовке и принятию такого решения (п. 5 Положения).

У этой комиссии достаточно обширные права по осмотру имущества, принятии решений о его восстановлении, установлении причин списания и т.п. (п. 6 Положения).

Кроме того, согласно п. 7 Положения на комиссию могут быть возложены дополнительные полномочия, направленные на обеспечение использования федерального имущества по целевому назначению, в том числе при проведении инвентаризации, при своевременной подготовке и принятии решений о списании федерального имущества.

Таким образом, данная комиссия – своего рода контрольно-инспекционный орган в отношении имущества, предполагаемого к списанию.

Обратите внимание! Срок рассмотрения комиссией представленных ей документов не должен превышать 14 дней (п. 7 Положения).

В то же время в п. 34 Инструкции № 157н указано, что решение о выбытии основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета)) осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов.

Чтобы не запутаться, какая комиссия что принимает, целесообразно в составе учетной политики утвердить положение о порядке списания имущества.

Поскольку полномочия вышеназванных комиссий во многом совпадают, то в учреждении целесообразно утвердить одну комиссию, например комиссию по поступлению и выбытию активов.

А в соответствующем положении указать полномочия этой комиссии при списании имущества.

В силу п. 4 Положения в отношении отдельных видов имущества бюджетных и автономных учреждений решение комиссии должно быть согласовано с федеральными органами государственной власти, в ведении которых находятся учреждения.

К такому имуществу относятся:

-

движимое и недвижимое имущество, находящееся у федеральных казенных учреждений на праве оперативного управления;

-

недвижимое имущество (включая объекты незавершенного строительства), а также особо ценное движимое имущество (ОЦДИ), закрепленное за федеральными бюджетными или автономными учреждениями учредителем либо приобретенное за счет средств, выделенных учредителем на приобретение названного имущества.

У казенных учреждений в отношении всего имущества при его списании требуется согласование.

Другими словами, при выбытии (списании) вышеуказанного имущества комиссии необходимо подготовить соответствующие документы о принятом решении и направить их собственнику для согласования.

При этом согласно п.3 такого порядка федеральным органам исполнительной власти дается 45 календарных дней с момента поступления к ним соответствующих документов для их рассмотрения либо направления отказа о согласовании решения о списании.

Таким образом, процедура принятия решения о списании может занять более двух месяцев, а на практике такой срок может быть еще дольше.

Есть вопросы по бюджетному учету? Помогут эксперты «Клерка». Спросить эксперта.

Отражение в учете

Вышерассмотренный порядок принятия решения о списании имущества нашел отражение и в действующей редакции Инструкции № 157н.

Согласно п. 52 Инструкции № 157н к отражению в бухгалтерском учете операций по выбытию объектов основных средств с забалансового счета 02 «Материальные ценности на хранении» либо с соответствующих счетов аналитического учета счета 10100 «Основные средства» бухгалтерия принимает акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на актах.

То есть Инструкцией № 157н подтверждается необходимость согласования с собственником решений, принятых комиссией по поступлению и выбытию активов. Причем такое согласование необходимо при выбытии как с балансового счета 10100, так и с забалансового счета 02.

Обратите внимание, что в Инструкции № 157н исключений или каких‑либо условий для этого не названо.

Кроме того, в п. 52 Инструкции № 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 «Материальные ценности на хранении» до утверждения в установленном порядке решения о списании (выбытии) объекта основных средств и реализации мероприятий, предусмотренных актом о списании, не допускается.

Порядок документооборота, а также последовательность действий при принятии решения о выбытии актива, в том числе при списании имущества, необходимо описать в локальных актах учреждения.

В инструкциях по бухгалтерскому учету для списания, например, объектов основных средств приведена типовая проводка:

-

Дебет счетов аналитического учета счета 10400 «Амортизация»

-

Дебет счета 11400 «Обесценение нефинансовых активов»

-

Дебет счета 40110 «Доходы от операций с активами»

-

Кредит счетов аналитического учета счета 10100 «Основные средства».

А в случае выявления несоответствия условиям признания актива (в частности, объектов, пришедших в негодность), принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа, принятия решения о списании объектов одновременно с вышеприведенной проводкой отражают поступление такого имущества на забалансовый счет 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации либо до определения целевой функции выбывшего с балансового учета имущества.

В отношении отдельных видов имущества (в зависимости от типа учреждения) формирование в учете данной записи возможно при наличии согласия собственника списываемого имущества, только решения комиссии по поступлению и выбытию активов недостаточно.

Если вы запутались в нормативке, эксперты «Клерк» всегда придут к вам на помощь. Задайте любое количество вопросов, вам обязательно ответят.

Электронная первичка – скоро!

А с 1 января 2024года бухгалтерам-бюджетникам необходимо будет оформлять некоторые решения о списании имущества в электронном виде.

Напомним, что Минфин приказом от 07.11.2022 № 157н внес очередные изменения в свой приказ от 15.04.2021 № 61н и Методические указания к нему, дополнив формами электронной первички:

-

Актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0510454);

-

Актом о списании транспортных средств (ф. 0510456).

Так, в случае утраты потребительских свойств в результате физического, морального износа на основании решения комиссии (ф. 0510440) ответственный член комиссии формирует данные акты о списании.

А в случае гибели, уничтожения или невозможности установления местонахождения в результате стихийных бедствий, чрезвычайных ситуаций, акты о списании заполняются на основании документов, подтверждающих факт гибели, уничтожения или невозможности установления местонахождения в результате стихийных бедствий, чрезвычайных ситуаций.

Учреждения могут начать применять акты на списание (ф. 0510454 и ф.0510456) и в текущем году, если это предусмотрено учетной политикой учреждения (п. 2 приказа Минфина от 07.11.2022 № 157н).

Однако с 1 января 2023 г. данные документы обязательны к применению при ведении бюджетного учета уполномоченными организациями в рамках полномочий, переданных им по решению Правительства (п. 2 приказа Минфина от 07.11.2022 № 157н).

Согласно последней редакции Методический указаний (утв. приказом Минфина от 15.04.2021 № 61н) руководитель учреждения утверждает акты на списание только после согласования с главным распорядителем бюджетных средств или учредителем, осуществляющим полномочия собственника имущества.

При этом акты на списание члены комиссии подписывают простой ЭП, а председатель, руководитель учреждения и учредитель – ЭЦП.

Поэтому, если вы планируете списать в начале 2024 года какое-то имущество, то начинайте работу комиссии уже в этом году.

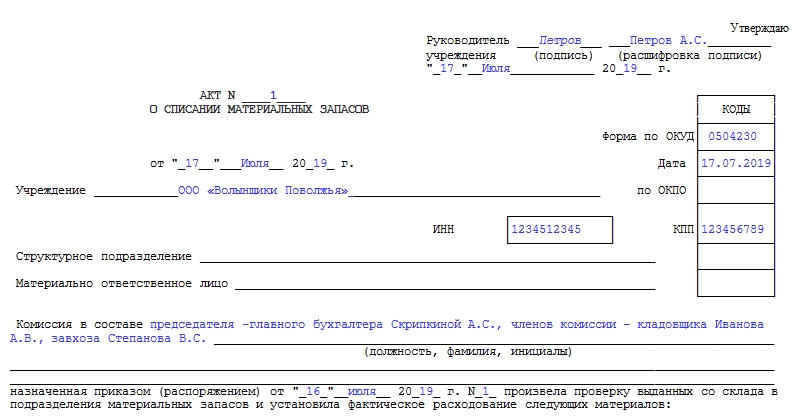

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

ФАЙЛЫ

Скачать пустой бланк акта о списании материальных запасов .docСкачать образец акта о списании материальных запасов .doc

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

Составные части

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

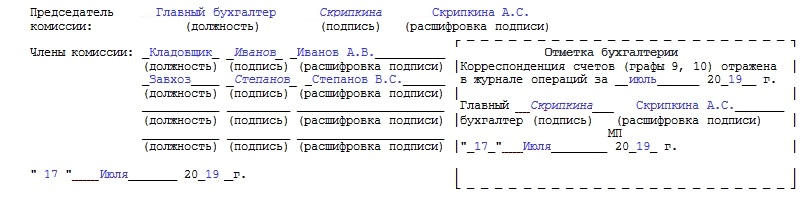

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

С 1 января 2023 года учреждения отражают материальные запасы и незавершенное производство с учетом федерального стандарта. Для основной части новых правил не потребуются уточнения инструкций. Их можете начинать применять сейчас, чтобы не корректировать учет в дальнейшем. О том, как это сделать, читайте в нашем обзоре.

При учете каких объектов применяется стандарт

Используйте правила стандарта при отражении материальных запасов на счете 10500, формировании себестоимости и остатков незавершенного производства на счете 10900.

Стандарт не применяйте при учете таких объектов: биологические активы, библиотечные фонды, финансовые инструменты, активы культурного наследия, незавершенное производство по договорам строительного подряда.

Обратите внимание на термины «запасы», «материальные запасы» и «материалы». В стандарте им даны точные определения, поэтому при ведении учета и составлении отчетности их больше нельзя использовать произвольно.

Например, к запасам теперь относятся не только материальные запасы, но и незавершенное производство.

Что необходимо было изменить в учете материальных запасов с 2020 года

Проверьте, все ли материальные запасы учли на балансе

Ранее материальными запасами признавались три категории объектов: материальные ценности, которые используются в деятельности учреждения, готовая продукция и товары.

Теперь к ним также относятся материальные ценности, предназначенные для обеспечения ими отдельных категорий граждан и организаций: технические средства реабилитации, лекарственные средства, медицинские изделия и др.

Отдельные материальные ценности для обеспечения граждан уже являлись материальными запасами согласно Инструкции N 157н. С другими матценностями была неопределенность, поэтому стандарт допускает наличие расхождений по составу материальных запасов по сравнению с прежними правилами.

Таким образом, учреждениям, которые исполняют полномочия по обеспечению граждан и организаций, нужно проверить порядок учета всех предназначенных для этого материальных ценностей и при необходимости перевести их на баланс.

Проводки отражайте в межотчетном периоде в корреспонденции со счетом 040130000.

Используйте дополнительную аналитику при отражении запасов

В отчетности нужно будет отражать материальные запасы по новой аналитической разбивке. Она предусматривает четыре группы материальных запасов:

— материалы;

— готовая и биологическая продукция;

— товары;

— прочие материальные запасы.

Материалами признаются только такие материальные запасы, которые используются в течение не более чем 12 месяцев либо приобретены для обеспечения отдельных категорий граждан и организаций. Состав продукции и товаров не изменился.

В проектах Минфина сейчас не предусмотрено закрепление отдельного аналитического счета за каждой группой материальных запасов. Исключать действующую аналитику по видам материальных запасов также не планируется.

Чтобы упростить задачу при составлении отчетности, отражайте материальные запасы по собственной аналитической разбивке, которая будет соответствовать новым группам.

Из состава готовой продукции выделена биологическая продукция. Для нее не предполагается вводить особый аналитический счет, поэтому отражайте ее на том же счете 10507. Если для управленческих нужд возникнет необходимость, предусмотрите дополнительный аналитический учет по ней.

Отражайте незавершенное производство по услугам и биологической продукции

По прежним правилам незавершенное производство могло быть только по готовой продукции и работам. По услугам себестоимость регулярно списывалась в счет уменьшения доходов.

Теперь учреждению нужно разработать и начать применять порядок оценки объема незавершенных услуг и доли затрат, которая на них приходится.

Незавершенное производство отражайте не по всем услугам учреждения. Распределите услуги на те, по которым результат передается постоянно при исполнении договора, и на те, по которым он может остаться незавершенным и не переданным заказчику на отчетную дату.

Например, оказание образовательных услуг может фиксироваться ежемесячно. В таком случае непереданного результата на отчетную дату не окажется. А вот по краткосрочной образовательной услуге результат может передаваться единовременно в конце срока действия договора. В этом случае затраты отражаются в составе незавершенного производства до даты начисления доходов от переданного результата.

В стандарте не указан порядок учета незавершенного производства для биологической продукции. Учреждениям-производителям нужно разработать его самостоятельно с учетом отраслевых рекомендаций. Общие правила, предназначенные для готовой продукции, на биологическую продукцию не распространяются, поскольку теперь это разные категории материальных запасов.

Что проверить по техническим уточнениям в правилах учета

Соответствие критериям активов

Запасы отражайте на балансовых счетах только при признании их активами. Если запасы не имеют полезного потенциала и не могут принести экономическую выгоду, комиссия по поступлению и выбытию активов принимает решение о прекращении их использования. Бухгалтер на его основании списывает объект с баланса.

Правила, предусматривающие учет на балансе только запасов-активов, списание с баланса объектов при прекращении их использования, а также отражение таких объектов на забалансовом счете 02, уже были закреплены в Инструкции N 157н.

Срок использования

Если материальные запасы будут находиться в эксплуатации в течение более чем 12 месяцев, комиссия по поступлению и выбытию активов должна определить конкретный срок их полезного использования.

Аналогичную обязанность уже предполагала Инструкция N 157н. Однако прежде не было единого ориентира, для материалов с какой именно продолжительностью использования необходимо установить конкретный срок эксплуатации.

Единицы учета

Запасы отражайте в учете по индивидуальным наименованиям либо группой.

Учетную группу можно создать в том случае, если запасы однородные, то есть сходные по признакам, минимально необходимым для их идентификации в учете. Насколько детальными должны быть сходства, определяйте исходя из потребностей учреждения в контроле сохранности и движения запасов, а также потребностей пользователей отчетности.

Группы запасов можете создавать по партиям, в которых они поступили, или независимо от даты их поступления. Право разрабатывать дополнительные способы группировки теперь не применяется.

Первоначальная стоимость

Проверьте, соответствует ли применяемый вами порядок определения первоначальной стоимости запасов правилам стандарта.

Если приобретаете несколько объектов материальных запасов, распределяйте пропорционально их стоимости любые расходы, связанные с такой покупкой. Ранее подобный порядок был предусмотрен только в отношении затрат на заготовку и доставку.

Авансы в иностранной валюте учитывайте в первоначальной стоимости запасов по курсу на дату оплаты. Такой порядок уже применялся по основным средствам.

Если материальные запасы получили по необменной операции и не можете оценить их рыночную цену, отражайте их в учете по стоимости, которую указала передающая сторона. А если та не сообщит эти сведения, пользуйтесь общим правилом учета материальных запасов в условной оценке.

При обмене запасов на некоммерческих условиях (кроме оплаты деньгами или их эквивалентами) материальные запасы отражайте по данным бухучета о стоимости переданных взамен активов. Аналогичный порядок уже применялся по основным средствам.

В первоначальную стоимость продукции и других материальных запасов, которые изготовило учреждение, не включайте сверхнормативные потери и затраты на хранение вне производственного процесса.

Изменение стоимости и реклассификация

При отчуждении запасов (кроме товаров и готовой продукции) в пользу небюджетной организации переоцените их до справедливой стоимости. Такое правило уже предусмотрено в Инструкции N 157н.

При переводе запасов в другую группу или категорию объектов учета их стоимость не изменяйте, а проводки по выбытию и поступлению отражайте одновременно.

Какие изменения можно будет применять только после изменения инструкций

Отдельные правила определения первоначальной стоимости материальных запасов

По стандарту в первоначальную стоимость купленных материальных запасов не включаются затраты на доведение их до состояния, пригодного для использования. Однако такие затраты учитываются в первоначальной стоимости согласно Инструкции N 157н. Приоритет имеют правила инструкции, поэтому руководствуйтесь ими.

Аналогичная ситуация по материальным запасам, которые остаются после разборки основных средств или иного имущества.

Стандарт не предусматривает возможность включать в первоначальную стоимость затраты на транспортировку, сортировку и другие расходы по приведению материальных запасов в состояние, пригодное для использования.

Инструкция N 157н позволяет их учесть в стоимости материальных запасов.

До изменений выбирайте при учете последний вариант.

Отдельные правила определения стоимости учета для готовой продукции и товаров

По стандарту первоначальная стоимость готовой продукции определяется в сумме нормативно-плановой стоимости (цены) для целей распоряжения (реализации).

Распоряжение продукцией предполагает, что ее отчуждают. Значит, ее первоначальной стоимостью должна быть плановая цена реализации.

Полагаем, более сложный термин введен в стандарте для того, чтобы охватить также запасы, распространяемые безвозмездно или за символическую плату. Для них потребуется установить определенную нормативную стоимость учета и списания.

В Инструкции N 157н предусмотрено, что готовая продукция на дату выпуска отражается по плановой себестоимости. Если продукция продается выше себестоимости, то оценки по стандарту и инструкции не совпадут. Поскольку приоритет отдается инструкции, пользуйтесь именно ее правилами.

После первоначального признания в учете готовая продукция переоценивается до фактической себестоимости.

Стандарт предписывает делать это на конец каждого отчетного периода. Однако в Инструкции N 157н указана другая периодичность — ежемесячно. В данном случае придерживайтесь второго варианта.

Готовую и биологическую продукцию, а также товары необходимо будет отражать в балансе за вычетом резерва под снижение стоимости. Для этого отслеживайте уменьшение плановой цены реализации или распространения.

Если такое снижение произойдет, вы отразите его в учете до составления баланса.

Учитывать будете сумму резерва. Он формируется в отношении каждой единицы учета продукции и товаров.

Следовательно, снижение плановой цены реализации потребуется указать в балансе только по тем объектам, которые останутся в учете на конец года.

На основании этого вывода планируйте очередную дату оценки величины резерва.

Для учета резерва Минфин планирует ввести счет 11480. Формировать входящие остатки на 2020 год по этому счету не требуется.

Документы:

Приказ Минфина России от 07.12.2018 N 256н

Письмо Минфина России от 01.08.2019 N 02-07-07/58075

Бухгалтерия

Инструкция: учет материальных запасов в бюджетных учреждениях

Учет материальных запасов в бюджетных организациях — это отражение операций по поступлению, выбытию и перемещению имущественных ценностей учреждения, отнесенных в состав матзапасов. Для бюджетников предусмотрены исключительные правила бухучета.

Что относится к материальным запасам

Это имущественные ценности, используемые в процессе деятельности учреждения. В их состав принято включать готовую продукцию и товары для продажи.

Учет материальных запасов в бюджете принято вести на соответствующем счете 0 105 00 000 «Материальные запасы». Это дебетовый счет. То есть счет 105 может иметь только дебетовое сальдо на конец отчетного периода либо нулевой остаток. Сальдо по кредиту или со знаком минус говорит об ошибке в учете. Единица учета должна быть определена самостоятельно. Например, единицей может быть номенклатурный номер, партия, однородная группа. Выбор следует закрепить в учетной политике. Это необходимо для обеспечения контроля над имущественными ценностями учреждений бюджетной сферы.

Классификация материальных запасов включает:

- Предметы и ценности, используемые в деятельности предприятия и имеющие срок использования менее 12 месяцев.

- Готовую продукцию — результат производственного цикла.

- Товары для продажи независимо от срока использования и стоимости объекта.

- Отдельные категории ценностей, поименованные в п. 99 Инструкции № 157н.

Примером отдельной категории может быть спецобувь и одежда, тара и упаковка для хранения, постельное белье и хозинвентарь. Срок их использования и стоимость не имеет никакого значения.

Группировка матзапасов в бюджете

Аналитический учет материальных запасов в казенном учреждении следует детализировать по субсчетам. Для этого в учетной политике организации предусмотрите группировку счета 105 по субсчетам. Допускается включить в рабочий план счетов учреждения следующие субсчета:

|

0 105 31 |

Медикаменты и перевязочные средства |

|---|---|

|

0 105 32 |

Продукты питания |

|

0 105 33 |

Горюче-смазочные материалы |

|

0 105 34 |

Строительные материалы |

|

0 105 35 |

Мягкий инвентарь |

|

0 105 36 |

Прочие материальные запасы |

|

0 105 37 |

Готовая продукция |

|

0 105 38 |

Товары |

|

0 105 39 |

Наценка на товары |

А вот автономные и бюджетные учреждения обязаны выделять особо ценное имущество. Группировка по субсчетам проходит в аналогичном порядке. Только для особо ценного имущества следует указывать группу счета 105 — 20. Например, товары, отнесенные к особо ценным, учитывайте на субсчете 0 105 28. Имущество бюджетного и автономного предприятия, не относящееся к особо ценному, фиксируйте в группе счета 105 — 30.

Как оценивать матзапасы

Стоимостная оценка материальных запасов в бюджетном учете зависит от способа поступления актива в госучреждение. Выделяют варианты:

|

Способ |

Порядок формирования стоимости |

|---|---|

|

Покупка, приобретение за плату |

По фактической стоимости, уплаченной продавцу, либо по фактически понесенным затратам предприятия на покупку МЗ |

|

Безвозмездная передача |

По фактической, балансовой стоимости, при получении МЗ по внутриведомственным, межведомственным и межбюджетным передачам. По текущей оценочной стоимости на дату поступления, при получении МЗ по иным передачам |

|

Изготовление МЗ хозяйственным способом |

По фактической стоимости понесенных затрат или по плановой себестоимости при изготовлении готовой продукции |

|

Неучтенные активы, выявленные при инвентаризации |

Примите на учет по справедливой стоимости |

|

Разукомплектованные ценности |

|

|

МЗ, полученные в результате списания основных средств |

|

|

Полученные в счет возмещения ущерба |

Поступление материальных запасов: типовые проводки

Вариант поступления материальных запасов в бюджетных учреждениях напрямую влияет на порядок составления бухгалтерских операций. Рассмотрим актуальные примеры.

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Приобретение за плату |

||

|

Приняты к учету |

0 105 ХХ 340 |

0 302 34 730 |

|

Произведена оплата поставщику |

0 302 34 830 |

0 201 11 610 Оборот по забалансовому счету 18 |

|

Безвозмездное получение |

||

|

МЗ приняты к учету от головного учреждения |

0 105 ХХ 340 |

0 304 04 340 |

|

МЗ закреплены за организацией на праве оперативного управления |

0 105 ХХ 340 |

0 401 10 194 |

|

Изготовление готовой продукции |

||

|

Готовая продукция принята к учету по плановой себестоимости |

0 105 Х7 340 |

0 109 60 2ХХ |

Поступление материальных запасов следует регистрировать в бухучете на основании первичных документов: накладных, товарных чеков, актов приема-передачи и прочего.

Выбытие и списание материалов

Отразите списание материальных запасов в бюджетном учете в следующих случаях:

- при продаже актива на сторону;

- при использовании в деятельности госучреждения;

- в связи с передачей в уставные капиталы других организаций;

- в результате стихийных бедствий, террористического акта, иных действий;

- в связи с безвозмездной передачей сторонним организациям;

- в результате непригодности, недостачи, хищения;

- при передаче работникам учреждения в личное пользование для выполнения ими служебных обязанностей;

- при передаче спецоборудования для выполнения НИОКР.

Способ списания стоимости следует закрепить в учетной политике. Допускается на выбор: списание по фактической стоимости единицы или по средней стоимости. Выбранный способ должен применяться в течение календарного года. Допускается применять разные способы для отдельных групп.

Списание материальных запасов: типовые проводки

По правилам из Приказа Минфина № 157н (Инструкция по бюджетному учету материальных запасов), отражать списание матзапасов нужно проводками:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Отражено списание МЗ, использованных в деятельности учреждения |

0 401 20 272 0 109 Х0 272 |

0 105 ХХ 440 |

|

Отражено списание МЗ, выбывших при создании нефинансовых активов |

0 106 ХХ ХХХ |

0 105 ХХ 440 |

|

Отражена безвозмездная передача подведомственному учреждению |

0 304 04 830 |

0 105 ХХ 440 |

|

Отражена безвозмездная передача третьим лицам (кроме государственных и муниципальных) |

0 401 20 272 |

0 105 ХХ 440 |

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Отпускные — это денежная выплата, предоставляемая работнику на период отдыха. Расчет суммы отпускных нужно делать по строгим правилам, поэтому пригодится инструкция, как правильно рассчитать и выплатить отпускные сотруднику.

22 апреля 2020

Зарплата медиков по «дорожной карте» не выражается в какой-то конкретной сумме. Это целый комплекс мероприятий по указу президента РФ, которые реализуют для повышения заработка работников социальной сферы, в том числе и медицины.

13 января 2023

Маркировка по ГОСТ включает различные символы и знаки для обозначения информации о продукции на ее упаковке. Различные товары имеют свои особенности маркировки.

20 июля 2022

Складские затраты — это издержки предприятия на обеспечение хранения и пополнения товарно-материальных ценностей за определенный период времени.

27 июня 2019