Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Образец заполнения обновленного путевого листа см. здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

ВАЖНО! С 2023 года вводятся в действие электронные путевые листы. Подробнее об этом мы писали в материале.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

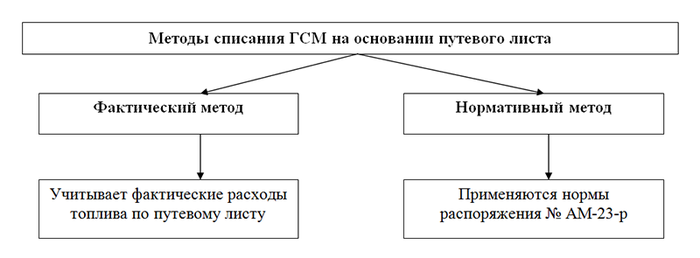

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Скачать образец акта о списании ГСМ

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

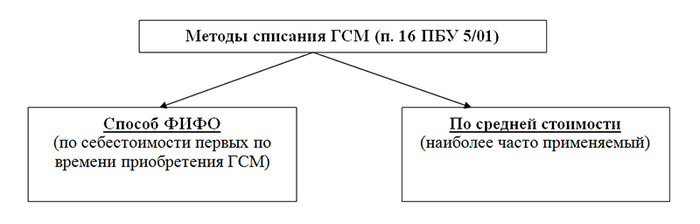

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Итоги

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Нормы расхода на ГСМ

Компания, которая имеет в собственности, аренде или безвозмездном пользовании автотранспортное средство, должна вести учет поступления и расхода горюче-смазочных материалов (далее — ГСМ).

К ГСМ относятся три группы материалов:

-

топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ);

-

смазочные материалы (моторные, трансмиссионные и специальные масла, смазки);

-

тормозные и охлаждающие жидкости.

Контроль за расходом топлива и смазочных материалов обычно ведется в специальной ведомости учета и движения ГСМ.

Какие нормы по ГСМ в 2023 году? Рассказывают эксперты на курсе «Клерка». Расскажем все новые правила и как с ними работать без штрафов.

Узнать о новых правилах

В бухгалтерском и налоговом учете основная задача списания ГСМ относится к 1-й группе (топливо), так как его расход при эксплуатации автомобиля несоизмеримо выше, чем охлаждающей жидкости.

Способ учета расходов на ГСМ нужно утвердить в учетной политике. Здесь надо отразить, будет ли компания нормировать расходы и если да, то по каким нормам списывать — собственным или утвержденным Минтрансом.

Нормативы можно использовать не только для списания ГСМ, но и для планирования закупки топлива. Этот момент особенно актуален, если речь идет о транспортном предприятии.

Ранее Минфин утверждал, что расходы на ГСМ нужно учитывать с применением норм, которые были утверждены распоряжением Минтранса от 14.03.08 № АМ-23-р. Списывать топливо по своим лимитам разрешалось только в том случае, если в распоряжении нет норм на нужный автомобиль.

Скачать ведомость учета и движения ГСМ.

Позже чиновники согласились, что нормировать расходы на топливо необязательно (письмо Минфина от 27.01.2014 № 03-03-06/1/2875).

Однако нормы помогают экономически обосновать расходы на ГСМ. Операции по списанию топлива в пределах лимита не вызовут нареканий со стороны налоговой инспекции. Расходы сверх лимита компании придется обосновать.

На практике зачастую требуется устанавливать собственные нормы расхода для автомобилей, так как утвержденные показатели не всегда соответствуют фактическим.

Принятые для учета нормы, независимо от того, свои или Минтранса, необходимо утвердить приказом руководителя.

Как рассчитать норму расхода на ГСМ

Наиболее безопасный и удобный способ определения норм расхода ГСМ — это использовать показатели, установленные Минтрансом. Если для автомобиля нет утвержденных Минтрансом норм или организация решила использовать другие показатели, она вправе установить свой лимит.

Рассчитать нормы разных марок авто можно двумя способами.

-

Самый простой способ удобно использовать для расчета норм новых автомобилей. За основу можно взять технические характеристики автотранспорта в документации от завода-изготовителя. Такой подход соответствует позиции Минтранса.

-

Другой способ подразумевает использование контрольных замеров. Для этого в пустой бак автомобиля, по которому разрабатывают нормы, заливают фиксированное количество топлива, например, 100 литров.

Затем автомобиль выпускают на маршрут до полного опустошения бака. Контрольная комиссия снимает показания одометра до выезда авто и после приезда и путем деления литров на километраж высчитывает, сколько топлива надо для проезда одного километра пути.

Полученный показатель фиксируют в акте и подтверждают подписью всех членов контрольной комиссии. Акт контрольного замера расхода топлива вы можете скачать по ссылке.

Так как расход бензина зависит от разных факторов, лучше произвести замеры в различных ситуациях использования авто: для груженого и порожнего транспорта, в летнее и зимнее время, в дождь и снег. Отдельно следует зафиксировать расход топлива во время простоя с включенным двигателем.

Такой способ нормирования довольно сложный. Так как для учета всех вариантов потребуется неоднократно повторять контрольные замеры, и это только по одному виду транспорта.

Чтобы облегчить задачу, можно воспользоваться следующим вариантом. Утвердить один стандартный норматив и повышающие коэффициенты для разных сезонов, степени загрузки, езды по городу или по трассе.

Организациям, использующим спецтехнику, лучше воспользоваться нормами, которые утверждают отраслевые ведомства. Например, для предприятий лесной промышленности это будут нормы, утвержденные Приказом Рослесхоза от 13.09.1999 № 180.

Списание расходов на ГСМ

Каждый факт хозяйственной деятельности предприятия отражается в учете на основании первичных документов. Основным документом для списания ГСМ является путевой лист, который оформляется отдельно на каждую единицу автотранспорта. На основании этого документа расходы на топливо учитывают в составе материальных или прочих расходов на содержание служебного транспорта.

Чтобы расходы по путевому листу не подвергались сомнению со стороны налоговиков, документ должен быть правильно оформлен и содержать определенные реквизиты. Правила заполнения путевых листов утверждены приказом Минфина от 11.09.2020 № 368 и действуют до конца 2026 года.

Согласно документу в путевом листе должны быть заполнены следующие реквизиты.

-

Наименование и номер. В наименовании указывают тип транспортного средства — легкий, грузовой, автобус и др. В заголовке проставляют номер в хронологическом порядке.

-

Срок действия путевки. Порядок и сроки составления путевого листа определяют самостоятельно и прописывают в учетной политике. Путевку можно оформлять на один день, один рейс, если его длительность превышает один день, и на более длительный период, независимо от продолжительности поездки.

При оформлении путевого листа на один день или один рейс в заголовке потребуется указать соответствующую дату, когда совершается выезд. Если путевой лист открывается на время рейса, прописывают даты начала и окончания рейса, например, с 13.01.22 по 16.01.22.

При заполнении путевки на определенный период при каждом отправлении и возвращении из рейса нужно проставлять дату и время. Так как типовая форма путевого листа не предусматривает такой возможности, потребуется разработать свой бланк и утвердить его в учетной политике.

-

Данные о владельце автотранспорта. Заполнение этого поля отличается для организаций и предпринимателей. Организации заполняют наименование, организационно-правовую форму, ОГРН, адрес и телефон. Бизнесмены вписывают Ф.И.О., ОГРНИП, почтовый адрес и телефон.

Данные нужно указать в соответствии с учредительными документами. Любые ошибки при заполнении реквизита о владельце автотранспорта могут привести к снятию расходов по этому путевому листу, так как налоговые инспекторы не смогут идентифицировать компанию или ИП в реестре налогоплательщиков.

-

Тип, марка и госзнак транспортного средства. Эти сведения заполняют по данным СТС и ПТС автомобиля. Если используется машина с прицепом, нужно указать модель и госномер прицепа.

-

Показания одометра при выезде на смену и возвращении в парк. Эти сведения являются ключевыми, так как по ним определяют пробег авто и расход топлива. Пробег нужно указывать в полных километрах без десятичных знаков.

Километраж по отдельным участкам маршрута должен совпадать с общим пробегом по путевому листу. Отсутствие показаний одометра является основанием для отказа в расходах по налогу на прибыль со стороны ИФНС.

Если одометр неисправен, нужно указать это в соответствующем поле путевого листа и составить акт о наличии дефекта. К путевке нужно будет приложить документ, подтверждающий пробег автомобиля. В частности, для учета километража можно данные системы ГЛОНАСС.

-

Дата и время выезда из автопарка. Укажите дату и время в часах и минутах, когда машина покинула гараж и вернулась обратно. Укажите время прибытия в промежуточные точки маршрута для подтверждения использования авто в служебных целях.

Если в листе стоит дата выезда в выходной, нужно подтвердить документально привлечение сотрудника к работе в этот день.

-

Отметка о техническом контроле состояния транспортного средства. Контроль за состоянием транспорта напрямую влияет на безопасность пассажиров и водителя. Механик, заполняющий в путевке реквизит об исправности транспорта перед выездом и при въезде в парк, подтверждает, что автомобиль не сломается и не создаст аварийную ситуацию на дороге.

-

Заполнять этот реквизит нужно только в том случае, если компания и предприниматель профессионально занимаются перевозками или они осуществляются грузовым транспортом или автобусом.

-

Сведения о водителе и результат медосмотра. Здесь нужно указать Ф.И.О. водителя, дату и время проведения его предрейсового и послерейсового медицинского осмотра. Дополнительно можно указать номер водительского удостоверения, но это необязательный реквизит.

Проходить медицинское освидетельствование должны все работники, принятые на должность водителей (ст. 23 закона от 10.12.95 № 196-ФЗ). Также медосмотр обязателен для сотрудников, работа которых связана с постоянными разъездами.

Какие новые правила по ГСМ в 2023 году? Рассказывают эксперты на курсе «Клерка». Расскажем все новые правила и как с ними работать без штрафов.

Узнать о новых правилах

По итогам предрейсового медосмотра медработник ставит штамп с надписью о допуске к работе, свою подпись, расшифровку и дату. По итогам послерейсового осмотра медработник ставит штамп о прохождении осмотра, подпись, расшифровку и дату.

Если путевой лист оформлен на нескольких водителей, в нем должна стоять отметка о медосмотре всех, указанных в листе, водителей. Если предрейсовый осмотр обязателен для всех водителей, то послерейсовый должны проходить только те работники, которые перевозят пассажиров и опасные грузы (ст. 23 закона от 10.12.1995 № 196-ФЗ).

За выпуск в рейс водителя без медосмотра или при наличии медицинских противопоказаний установлена административная ответственность в виде штрафа. Должностных лиц могут оштрафовать на сумму до 25 тыс. рублей, юридических лиц — на сумму до 130 тыс. рублей (ч. 3 ст. 5.27.1 КоАП). При повторном нарушении деятельность компании могут приостановить на срок до 90 суток (ч. 5 ст. 5.27.1 КоАП).

-

Сведения о перевозке. Этот реквизит появился в 2021 году. Здесь нужно указать виды сообщения и перевозки. К виду сообщений относится городское, пригородное, междугородное и международное. Если видов сообщений несколько, их нужно перечислить через запятую.

Порядок заполнения вида перевозки Минтранс пояснил в письме от 03.03.21 № Д3-468-ПГ, согласно которому в графе «Вид перевозки» нужно указать один из следующих видов перевозки — регулярная перевозка пассажиров и багажа, перевозка пассажиров и багажа по заказу, организованная перевозка группы детей, перевозка пассажиров и багажа легковым такси, перевозка грузов, перевозка для собственных нужд.

Кроме обязательных, в путевом листе можно указать любые дополнительные реквизиты, связанные с особенностями работы предприятия.

Важно отметить, что при самостоятельном техобслуживании транспорта и технических средств также может потребоваться топливо и другие горюче-смазочные материалы. В этом случае расходы списывают не на основании путевого листа, а на основании акта. Акт о списании ГСМ вы можете скачать по ссылке.

Кроме того, транспортные компании могут списывать естественную убыль бензина, если они имеют собственные емкости для его хранения и разрешение на закупку и хранение ГСМ. Однако это дозволено делать, только если не нарушается техника работы с топливом.

Чтобы избежать проблем с излишними недостачами и чрезмерным списанием топлива, необходимо разработать инструкцию по работе с ГСМ и ознакомить с ней сотрудников. Инструкцию по работе с ГСМ можно скачать по ссылке.

Приказ о нормах расхода на ГСМ

Независимо от выбранной формы учета нормы расхода на ГСМ нужно утвердить приказом руководителя. Он требуется для того, чтобы экономически обосновать затраты на топливо. Приказ об утверждении норм расхода ГСМ можно скачать по ссылке.

В приказе 2022 года нужно утвердить нормы расхода на каждый автомобиль, прописать вид топлива и, если есть, надбавочные коэффициенты. Чтобы не дублировать приказ несколько раз в году, целесообразно сразу прописать в документе летние и зимние нормы.

При наступлении холодов или оттепели руководитель вправе изменить срок действия надбавок своим приказом. Для правильного расчета сезонного повышения нормы можно воспользоваться таблицей значений, утвержденной Минтрансом в Распоряжении от 14.03.08 № АМ-23-р.

Компенсация расходов на ГСМ

Если у предприятия нет в наличии транспорта, работник может задействовать свой автомобиль для выполнения служебных обязанностей. За использование личного транспорта организация обязана выплатить работнику компенсацию.

Возмещение расходов на бензин выплачивается работнику при соблюдении следующих условий:

-

руководитель согласовал работнику использование личного автомобиля;

-

сотрудник подтвердил расходы первичными документами (чеками, путевыми листами);

-

работник должен быть официально устроен в компанию.

Для корректного ведения учета нужно закрепить условия выплаты компенсации в дополнительном соглашении к трудовому договору. В документе можно указать особые условия работы, сумму компенсации, марку и номер автомобиля, необходимость предоставления подтверждающих документов.

Далее нужно утвердить выплату приказом руководителя о возмещении расходов, связанных с использованием личного автомобиля в служебных целях. Приказ о назначении компенсации за использование личного автомобиля можно скачать по ссылке.

Учет расходов на ГСМ осуществляется в разрезе каждого работника. В бухучете издержки на ГСМ относятся к коммерческим или общехозяйственным расходам.

Закон ограничивает сумму компенсации для легковых автомобилей. Максимальные суммы выплат указаны в постановлении Правительства от 08.02.02 № 92. Нормативы зависят от объема двигателя:

-

для двигателя объемом до 2 000 куб. см. — 1 200 рублей;

-

двигателей свыше 2 000 куб. см — 1 500 рублей.

За использование грузового личного автотранспорта сотруднику выплачивают компенсацию, покрывающую издержки, понесенные в процессе выполнения служебных обязанностей. Компенсационная выплата не облагается НДФЛ и взносами (пп. 2 п. 1 ст. 422 НК), так как не является оплатой труда работника.

Расходы на ГСМ при УСН

При упрощенной системе налогообложения есть некоторые особенности учета ГСМ. Компании и бизнесмена на УСН с объектом «Доходы» не учитывают расходы на ГСМ, здесь в налогообложении учитываются только доходы (п. 1 ст. 346.18 НК).

При УСН с объектом «Доходы минус расходы» к учету можно принять только подтвержденные документально и оплаченные расходы на приобретение топлива. В составе материальных расходов можно списать затраты на топливо при оказании автотранспортных услуг. Расходы на ГСМ для служебного автомобиля относятся к прочим расходам (п. 2 ст. 346.16 НК).

Признать расходы можно только при выполнении следующих условий:

-

ГСМ должны быть приобретены для ведения деятельности и оплачены;

-

расходы должны быть подтверждены первичными документами, как и при расчете налога на прибыль (путевые листы, чеки АЗС).

С таким подходом согласны и налоговые органы (письмо ФНС от 22.11.2010 № ШС-37-3/15988).

Путевой лист – проверенный временем и учетной практикой документ. Он позволяет учитывать расход транспортными средствами ГСМ, проводить списание, обосновывать включение затрат на ГСМ в налоговом и бухгалтерском учете. По данным путевых листов рассчитывается объем потребляемого автомобилями топлива, а зная его стоимость, можно определить и показатель затрат на ГСМ. Каков порядок использования путевых листов в учете и расчетов по ним, какова нормативная база списания – этим вопросам посвящена наша статья. Кроме того, на примере будет показано, как списать ГСМ бухгалтеру по данным путевых листов.

Как учесть влияние зимних условий при расчете нормативного расхода топлива?

Что представляет собой путевой лист

Списание топлива, как и других видов ТМЦ, осуществляется на основании акта на списание. Путевые листы, так называемые путевки, сами по себе не являются основой для списания ГСМ, но вышеназванный акт составляется именно по данным, содержащимся в них.

Путевой лист имеет несколько унифицированных форм, отражающих особенности автомобиля, тарификации работы водителя, организационно-правовой формы применяющей его фирмы: на легковое авто, легковое авто ИП, грузовые автомобили, спецмашины и пр.

Вопрос: Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Стоимость ГСМ в количестве 125 л, приобретенных водителем служебного автомобиля за наличный расчет за счет денежных средств, полученных под отчет, составила 5 000 руб. Приобретение ГСМ на эту сумму подтверждено авансовым отчетом работника с приложенным чеком ККТ, выданным организацией розничной торговли (АЗС). В чеке сумма НДС не выделена (продавец ГСМ применяет УСН). Расход ГСМ в количестве 100 л подтвержден путевым листом, также приложенным к авансовому отчету. В налоговом учете применяется метод начисления.

Посмотреть ответ

Применение этих форм в учете:

- обязательно для фирм-перевозчиков, если перевозки являются основным видом их деятельности (пр. №152 от 18/09/08 г. Минтранса);

- необязательно, если автомобиль используется для производственных, служебных нужд фирмы.

Во втором случае допустимо разрабатывать собственные бланки путевок, с учетом требований ФЗ-402 «О бухучете», однако на практике для учета и списания ГСМ часто берутся все те же унифицированные бланки. Стоит отметить, что с 1.03.19 г. приказом Минтранса №467 в порядок заполнения ПЛ внесены изменения, к примеру, отменяется возможность заполнения одного документа на месяц, как было раньше. Организации, не являющиеся транспортными, могут оформлять этот документ с такой регулярностью, которая позволяет подтвердить затраты на ГСМ, не руководствуясь приказами Минтранса. Такой вывод можно сделать из писем Минтранса, и судебных решений (пост. ФАС ВВО А38-4082/2008-17-282-17-282 от 27/04/09 г.). Путевые листы фиксируются в журнале их учета.

Как признавать расходы на ГСМ в целях налогообложения?

Бухгалтерский и налоговый учет ГСМ

ВАЖНО! Образец акта списания ГСМ от КонсультантПлюс доступен по ссылке

Если обратиться к бланку путевого листа и к требованиям, содержащимся в приказе №152, путевой лист отражает следующие сведения, необходимые для учета ГСМ:

- остаток топлива в баке, выдачу, остаток на момент закрытия ПЛ;

- данные спидометра на начало и на конец движения.

Расход ГСМ можно исчислить как непосредственно по этим данным, так и по нормативам, определяющим, сколько топлива использует тот или иной автомобиль на километр пути (нормы Минтранса, документы АМ-23-Р от 14/03/08 г., НА-51-р от 6/04/18 г.).

ВАЖНО! Образец ведомости списания ГСМ от КонсультантПлюс доступен по ссылке

Нормы носят рекомендательный характер, и, если фирма может обосновать иные цифры расхода топлива либо автомобиля, который эксплуатируется, нет в нормативных документах, законодательство подобное не запрещает.

Обоснование расхода можно оформить на основе:

- технической документации ТС;

- контрольных замеров расхода топлива в различных погодных и сезонных условиях, оформленных актами комиссии.

Допустимо утвердить один норматив, а затем применять к нему коэффициенты, к примеру, повышающего характера, в зимний период. Использование норматива расхода ГСМ предполагает регулярные инвентаризации, сверку фактического расхода с расчетными данными. Расценивают топливо для учета затрат чаще всего по средней стоимости.

Стоимостное сальдо ГСМ добавляется к стоимости вновь оприходованных ГСМ. Полученное значение делится на сумму оставшихся и поступивших ГСМ в натуре. Топливо учитывается на активном счете 10/3 и списывается в дебет «затратных» счетов 20, 25, 44 и др.

В НК РФ отсутствуют жесткие указания по поводу применения фактических либо расчетных, на основе норм, данных для включения ГСМ в затраты. Для целей НУ законодательство не запрещает использовать и метод «по факту» и нормирование расходов. Документ АМ-23-Р содержит указание на то, что нормы могут использоваться и в целях НУ, с использованием данных о километраже из путевого листа (Общие положения, п. 3).

Определенно можно сказать, что, если организация утвердила нормы расхода топлива, но не соблюдает их и включает завышенные суммы расхода в затраты по НУ, контролирующие органы обратят на это внимание как на нарушение и пересчитают налог в сторону доначисления.

Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст. 254-1, 264-1).

На заметку! Кроме путевых листов, для списания ГСМ используют данные тахографов, ГЛОНАСС, систем GPS. Они могут применяться как вместо путевых листов, так и в комплексе с ними.

Пример расчета

Поясним на условном примере порядок списания топлива по путевым листам. У ООО «Алмаз» числится на остатке бензин определенной марки 70 л по цене 42 руб. В текущем месяце было закуплено 100 л топлива той же марки по цене 40 руб., выдано в расход — 40 л. ГСМ списывается по средней стоимости.

Средняя стоимость списания будет равна:

- 70 * 42 = 2940 руб.;

- 100 * 40 = 4000 руб.;

- 2940 + 4000 = 6940 руб.;

- 70 + 100 = 170 л;

- 6940 / 170 = 40,82 руб.

По фактическому расходу топлива затраты считаются так:

- В путевом листе отражен остаток топлива в баке 5 л, залили 40 л, остаток после рейса — 10 л.

- Фактический расход: 5 + 40 — 10 = 35 л.

- Расценив этот расход по исчисленной себестоимости, получим затраты ГСМ: 35 * 40,82 = 1428,70 руб.

- Пусть автомобиль используется для служебных целей заместителем директора, тогда затраты спишутся Дт 26 Кт 10/3 на ОХР.

При расчете по нормативам из документа АМ-23-Р берется формула расчета. Автомобиль, путевые листы которого мы взяли для расчета, легковой, формула (р. 2 п. 7) будет такая:

Qн = 0,01 * Hs * S * (1 + 0,01 x D), где:

- Д – поправочный коэффициент в процентах, установленный в организации;

- S — пробег;

- Hs – норма расхода на 100 км.

Сезонный коэффициент D (зимний, повышающий, отражающий повышенный расход бензина) не применяется. Норма расхода для данной модели — 8,8 л. Зафиксированы показания спидометра при выезде — 2510, при возвращении — 2565.

Расчет:

- Пробег: 2565 — 2510 = 55 км.

- Расход: Qн = 0,01 * 8,8 * 55 * (1 + 0,01) = 0,01 * 8,8 * 55 * 1,01 = 0,01 * 484 * 1,01 = 4,84 * 1,01 = 4,89 л.

- 4,89 * 40,82 = 199,61 руб.

- Проводка: Дт 26 Кт 10/3 199,61 руб.

Приказ на списание

Как видно из вышесказанного, вариантов и нюансов списания ГСМ на основании путевок может быть много. Все они должны отражаться в приказе на списание ГСМ. Документ, подписанный руководителем, служит руководством к действию для бухгалтера компании и обосновывает применение той или иной методики списания, применение корректирующих коэффициентов.

Приказ на списание ГСМ не имеет унифицированной формы, составляется по общим правилам делопроизводства.

Образец приказа

ООО «Алмаз»

ПРИКАЗ №3

г. Москва

1 июня 2019 г.

Об установлении норм расхода топлива на легковые автомобили

ПРИКАЗЫВАЮ:

1. Установить норму расхода дизельного топлива на:

- 21108 «Премьер» (ВАЗ-21128) 9 литров в час;

- Сайбер 2.4 (Chrysler) 11 литров в час.

2. С 15 октября по 15 апреля увеличить установленные нормы на 11%.

3. Списание ГСМ производить один раз в месяц согласно акту списания.

4. Ответственным за исполнение назначить главного бухгалтера Сидорову А.И.

Директор ООО «Алмаз»: Петровский К.П.

С приказом ознакомлена:

Главный бухгалтер Сидорова А.И.

ФАЙЛЫ

Скачать образец приказа о списании ГСМ по путевым листам .doc

Кратко

- Путевые листы используются для составления акта на списание ГСМ.

- Данные путевых листов позволяют списывать ГСМ как по нормам, так и по фактическому расходу топлива.

- Организация может руководствоваться нормами расхода, утвержденными Минтрансом, а может разработать собственные экономически обоснованные нормы расхода.

- Нормы расхода топлива утверждаются приказом руководителя организации.

- Особое внимание уделяют обоснованию расходов для целей налогового учета.

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Правила списания ГСМ по путевым листам

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

Важно! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

где:

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

Пример

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

10 |

60 |

6 666,67 |

Поступление бензина от поставщика |

|

19 |

60 |

1 333,33 |

НДС |

Рассчитаем среднюю стоимость бензина в августе 2019 года:

(80 л × 38 руб. + 6 666,67 руб.) / (80 л + 200 л) = 34,67 руб.

- Списание бензина по факту.

В августе 2019 года был сделан 1 выезд машины по служебным целям. В ПЛ указано, что при выезде в баке «Нивы» было 40 л бензина, выдано 20 л и при возвращении обратно на предприятие остаток в баке составил 30 л.

Определим фактический расход топлива:

40 л + 20 л − 30 л = 30 л.

Сумма списания бензина в марте составит:

30 л × 34,67 руб. = 1040,10 руб.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

26 |

10 |

1 040,10 |

Списан бензин на общехозяйственные нужды |

- Списание бензина по нормативу.

Предположим, что ПЛ не отражает обороты топлива. Компания использует ПЛ с отражением показаний одометра.

В ПЛ произведены отметки о пробеге «Нивы»: на начало поездки 5000 км, после возвращения на предприятие — 5070 км. Обратимся к распоряжению № АМ-23-р.

В п. 7 документа можно увидеть формулу для расчета расхода топлива:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

Qн — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

В подп. 7.1 документа находим Нs для нашего автомобиля — 10,9 л.

Коэффициент D находим в приложении № 2 к документу — 10% (для Челябинской области).

Определим расход бензина в марте:

0,01 × 10,9 л × 70 км × (1 + 0,01 × 10 %) = 8,4 л.

Сумма списания бензина в марте составит:

8,4 л × 34,67 руб. = 291,23 руб.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

26 |

10 |

291,23 |

Списан бензин на общехозяйственные нужды |

***

Учет списания ГСМ должен быть организован на каждом предприятии, где применяются автотранспортные средства и расходуется ГСМ. При этом неважно, является ли организация специализированной транспортной компанией.

Топливные ресурсы списываются на основании главного первичного документа — ПЛ. Существуют определенные правила списания ГСМ по путевым листам. Затраты ГСМ могут быть определены по факту либо по нормативу. Себестоимость списания ГСМ в бухучете рассчитывается методом ФИФО либо методом средней стоимости. Для целей налогового учета можно использовать как тот, так и другой способ.

Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» автоматизирован учет расходов на топливо для автотранспорта, используемого в компании. С помощью нового документа «Путевой лист» в программе можно не только оформлять путевые листы, но и отражать покупку топлива по кассовым чекам и топливным картам, а также учитывать остатки топлива в баке автомобиля. Новый функционал могут применять нетранспортные предприятия, использующие в служебных целях легковые автомобили.

Практически в каждой организации, включая индивидуальных предпринимателей (ИП), имеется автотранспорт (собственный, арендованный или полученный по договору лизинга), который используется в служебных целях. В связи с этим возникает необходимость учета расходов на содержание служебного транспорта, в том числе и расходов на топливо.

Учет расходов на топливо

Все виды топлива (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ) относятся к горюче-смазочным материалам (ГСМ), которые входят в состав материально-производственных запасов (МПЗ). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Для обобщения информации о наличии и движении топлива в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предназначен субсчет 10.03 «Топливо», подчиненный счету 10 «Материалы».

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве (тип, государственный знак, показания одометра);

- сведения о водителе.

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). С целью внутреннего контроля организация может самостоятельно установить нормы расхода топлива, утвердив их приказом руководителя. При этом можно руководствоваться нормами расхода топлива, указанными в инструкции по эксплуатации автомобиля, или нормами, рекомендованными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (см., например, письмо Минфина России от 22.03.2019 № 03-03-07/19283).

В бухгалтерском учете фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Для целей налогообложения прибыли расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 11 п. 1 ст. 264 НК РФ, письмо Минфина России 08.08.2019 № 03-03-06/1/59876). При применении упрощенной системы налогообложения (УСН) с объектом «доходы, уменьшенные на величину расходов» стоимость топлива для автомобиля, используемого в деятельности, направленной на получение дохода, также учитывается в качестве расходов на содержание служебного автотранспорта (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

- Поступление денежных документов и Выдача денежных документов (раздел Банк и касса) — для регистрации получения талонов от поставщика и передачи их водителю;

- Авансовый отчет (раздел Банк и касса) — для отражения приобретения ГСМ;

- Требование-накладная (раздел Склад) — для списания приобретенного ГСМ в расходы.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент передачи топливных талонов, то поставщик одновременно с талонами передает организации комплект документов на топливо (накладную, счет-фактуру). В договоре при этом необходимо прописать условие, что топливо находится на ответственном хранении у поставщика до момента предъявления топливного талона и заливки топлива в бак автомобиля. Получение и выдачу талонов на ГСМ следует регистрировать в специальном журнале — книге учета талонов.

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

- Поступление (акты, накладные) (раздел Покупки) — для регистрации приобретения топлива;

- Перемещение товаров (раздел Склад) — для отражения фактической заправки топлива с АЗС в бак машины;

- Требование-накладная (раздел Склад) — для списания топлива в расходы.

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

- об установленных лимитах, количестве и ассортименте нефтепродуктов и сопутствующих услуг;

- и/или о количестве денежных средств, в пределах которых на АЗС можно получить нефтепродукты и сопутствующие услуги.

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

- отчет о марке и количестве предоставленного топлива (реестр операций, осуществленных с использованием топливных карт);

- финансовые документы (накладную и счет-фактуру).

В программе «1С:Бухгалтерия 8» (ред. 3.0) для отражения поступления топливных карт и ГСМ используются документы Поступление (акты, накладные). Передача карты оформляется документом Передача материалов в эксплуатацию (раздел Склад), а учет ГСМ в расходах — документом Требование-накладная.

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

Упрощение учета расходов на топливо в «1С:Бухгалтерии 8»

Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» можно вести учет топлива по путевым листам. Чтобы новая возможность стала доступна пользователю, потребуется включить соответствующую функциональность (раздел Главное — Настройки — Функциональность). На закладке Запасы необходимо установить флаг Путевые листы (см. рис. 1). После включения указанной настройки в программе появляется новый документ — Путевой лист.

Рис. 1. Настройка функциональности программы

Путевой лист оформляется на каждое транспортное средство. Этот документ используется для подтверждения расходов на топливо в целях налога на прибыль. Также в Путевом листе указывается количество топлива, которое было куплено и израсходовано в течение рейса. В полном интерфейсе документ доступен в разделе Покупки. В простом интерфейсе — в разделе Документы. Рассмотрим новый документ подробнее.

Возможности нового документа «Путевой лист»

С помощью документа Путевой лист (рис. 2) программы пользователь может:

- учитывать сведения о маршруте легкового автомобиля, который используется в служебных целях. Причем это может быть как собственный автомобиль организации, так и арендованный, а также личный транспорт, принадлежащий сотруднику организации;

- отражать покупку топлива за наличный расчет либо по топливной карте;

- учитывать расход топлива в баке транспортного средства;

- учитывать расходы на топливо в бухгалтерском и налоговом учете (для целей налогообложения прибыли, при применении УСН с объектом «доходы, уменьшенные на величину расходов», а также для профессионального вычета индивидуального предпринимателя при уплате НДФЛ).

- выводить на печать путевой лист по типовой межотраслевой форме № 3 (утв. Постановлением № 78) или в упрощенной форме;

- выводить на печать авансовый отчет по форме АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) — при покупке топлива за наличный расчет.

Рис. 2. Документ «Путевой лист». Приобретение топлива по кассовому чеку

Обратите внимание, что документ Путевой лист имеет ограничения: его могут использовать только предприятия, которые не являются транспортными компаниями и для которых перевозки не являются основной деятельностью. Помимо этого, в Путевом листе не поддерживается учет топлива по талонам на ГСМ. Если в деятельности организации используются не легковые автомобили, практикуются заправки «в канистру», используются талоны на ГСМ, а топливо хранится на разных складах, то учет ГСМ должен осуществляться по прежнему («традиционному») сценарию. Методика учета топлива по путевым листам потребовала внесения изменений в программу.

Изменения в «1С:Бухгалтерии 8» для автоматизации учета расходов по путевым листам

В рамках автоматизации учета расходов на топливо по путевым листам в «1С:Бухгалтерии 8» начиная с версии 3.0.74 произошли следующие изменения:

- К счету 10.03 «Топливо» добавлены субсчета третьего порядка:

- 10.03.1 «Топливо на складе»;

- 10.03.2 «Топливо в баке».

На субсчете 10.03.1 учитывается наличие и движение нефтепродуктов и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого и газообразного топлива. Аналитический учет ведется по наименованиям, местам хранения и партиям (документам поступления). Каждое наименование — элемент справочника Номенклатура. Каждое место хранения — элемент справочника Склады. Для ведения аналитического учета по складам и партиям следует выполнить соответствующие настройки параметров учета (раздел Главное — План счетов — Настройка плана счетов — Учет запасов). Субсчет 10.03.1 является «преемником» счета 10.03, использующегося в предыдущих версиях программы, и применяется в «традиционных» сценариях работы с ГСМ. На субсчете 10.03.2 учитывается наличие и движение нефтепродуктов, находящихся в баке транспортного средства. Аналитический учет ведется по наименованиям топлива и автомобилям. Каждое наименование — элемент справочника Номенклатура. Каждый автомобиль — элемент справочника Транспортные средства.

- К счету 76 «Расчеты с разными дебиторами и кредиторами» добавлен новый субсчет 76.15 «Приобретение по топливным картам». Этот субсчет предназначен для количественного учета расчетов по топливу, приобретенному организацией по топливным картам в валюте Российской Федерации. Аналитический учет ведется по отдельным наименованиям топлива (субконто Номенклатура) и автомобилям (субконто Транспортные средства).

- Появился новый объект программы — Транспортное средство (элемент справочника Транспортные средства), доступ к которому осуществляется из раздела Справочники — ОС и НМА. Если автомобиль учитывается в организации в качестве основного средства (ОС), то Транспортное средство (рис. 3) создается автоматически при постановке транспортного средства на учет в ФНС (карточка основного средства — ссылка Поставить на учет), поскольку в записи регистра Регистрация транспортного средства содержатся все необходимые сведения. Автомобили, взятые в аренду, и личный транспорт сотрудников, используемый в служебных целях, следует внести в справочник Транспортные средства вручную;

- Для документа Поступление (акт, накладная) появился новый вид операции Топливо.

Рис. 3. Карточка транспортного средства

Примеры применения документа «Путевой лист»

Рассмотрим новые возможности учета топлива на конкретных примерах. Первый пример — отражение в учете топлива, приобретенного по кассовому чеку.

Примечание

Цены в примерах условные.

Пример 1

Организация ООО «Швейная фабрика» (ОСНО, плательщик НДС) имеет на балансе собственный автомобиль марки Volkswagen Passat B7. Автомобиль используется в управленческих целях. 01.08.2019 из кассы организации на основании заявления сотрудника выданы денежные средства под отчет в сумме 5 000,00 руб. для покупки бензина за наличный расчет. 13.08.2019 после выполнения служебного задания сотрудник сдал авансовый отчет, путевой лист и кассовый чек в бухгалтерию организации. В кассовом чеке указано: наименование марки бензина АИ-95, количество — 70 л, стоимость одного литра 45 руб. и общая сумма 3 150 р. Сумма НДС отдельной строкой не выделена. На основании путевого листа было израсходовано 60 л бензина согласно маршруту г. Москва — г. Иваново — г. Москва (600 км). 14.08.2019 остаток неиспользованной подотчетной суммы сдан в кассу организации. В соответствии с учетной политикой организации расходы на ГСМ в налоговом учете не нормируются (учитываются в полном объеме).

Выдача наличных денежных средств сотруднику под отчет отражается документом Выдача наличных с видом операции Выдача подотчетному лицу. При проведении документа Выдача наличных формируется запись регистра бухгалтерии:

Дебет 71.01 Кредит 50.01

— на сумму денежных средств, выданных под отчет (5 000 руб.).

Обратите внимание, для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В рассмотренных в данной статье примерах разниц между бухгалтерским и налоговым учетом не возникает.

Отразим приобретение бензина по кассовому чеку и его расход документом Путевой лист (см. рис. 2). В шапке документа указывается:

- дата путевого листа (номер присваивается автоматически);

- транспортное средство;

- сотрудник, который использует машину в служебных целях;

- норма расхода топлива для указанного транспортного средства. По умолчанию норма подставляется из карточки транспортного средства, но может быть изменена в Путевом листе вручную. При этом программа предложит сохранить измененную норму для последующего автоматического заполнения Путевого листа;

- счет и аналитика затрат в форме Счет затрат, доступ к которой осуществляется по соответствующей ссылке. По умолчанию в документе Путевой лист установлена новая предопределенная статья Содержание служебного автотранспорта с видом расхода Прочие расходы.

Если топливо приобретается за наличный расчет, то его количество и цена определяются на момент заправки и указываются в кассовом чеке. При заполнении табличной части на закладке Топливо в поле Документ следует выбрать значение Кассовый чек, указать реквизиты кассового чека, количество, цену и сумму приобретенного топлива.

В табличной части на закладке Маршрут следует заполнить пункты отправления и назначения, дату, время и показания одометра на момент отправления и прибытия, расстояние между пунктами и расход топлива на каждом участке маршрута. Итоговое количество топлива в баке с учетом остатка на начало маршрута, поступления и расхода по путевому листу рассчитывается автоматически и выводится в наглядной форме в нижней части документа. Остаток топлива в баке автоматически переносится в следующий в хронологическом порядке Путевой лист.

При проведении документа сформируются проводки:

Дебет 10.03.2 Кредит 71.01

— на сумму приобретенного бензина (3 150,00 руб.) в количестве 70 л;

Дебет 26 Кредит 10.03.2

— на количество списанного бензина (60 л). Поскольку в течение месяца аналогичное топливо может приобретаться разными способами и по разным ценам, то окончательная стоимость топлива, учитываемого в расходах для целей бухгалтерского учета и для целей налогообложения прибыли, будет сформирована в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца.

Возврат неиспользованных подотчетных сумм в кассу организации оформляется документом Поступление наличных с видом операции Возврат от подотчетного лица. При проведении документа в регистр бухгалтерии вводится запись:

Дебет 50.01 Кредит 71.01

— на сумму возвращенных денежных средств (1 850,00 руб.).

В последний день месяца 31.08.2019 при выполнении регламентной операции Корректировка стоимости номенклатуры стоимость списанного бензина учитывается в расходах:

Дебет 26 Кредит 10.03.2

— на сумму расходов по приобретению топлива (2 700,00 руб.). При этом количество бензина по счету 10.03.2 в данной проводке уже не отражается.

При приобретении топлива по кассовому чеку в документе Путевой лист по команде Печать доступны следующие печатные формы:

- Путевой лист — упрощенная форма (см. рис. 4);

- Путевой лист (№ 3);

- Авансовый отчет (АО-1).

Рис. 4. Упрощенная форма путевого листа

Если в результате служебной поездки помимо расходов на топливо возникают иные возмещаемые расходы сотрудника (например, расходы на приобретение товаров и материалов или командировочные расходы), то такая поездка отражается в учетной системе комбинацией документов:

- Путевой лист — сначала сотрудник отчитывается за топливо;

- Авансовый отчет или Авансовый отчет по командировке — затем сотрудник отчитывается по иным возмещаемым расходам.

Рассмотрим следующий пример, когда ГСМ приобретено по топливной карте АЗС.

Пример 2

Организация ООО «Швейная фабрика», имеющая на балансе собственный автомобиль марки BMW M3, заключила договор поставки топлива с поставщиком ГСМ на приобретение бензина марки АИ-98 на автозаправочных станциях этого поставщика с применением топливной карты. Автомобиль используется в управленческих целях. Поставка топлива осуществляется путем его выборки на АЗС поставщика через топливораздаточные колонки с использованием терминалов для приема топливных карт. В соответствии с условиями договора:

- топливные карты поставщик предоставляет за плату, обслуживание карт — бесплатное;

- право собственности на ГСМ переходит к организации в момент его фактического получения на АЗС;

- ГСМ выбираются на АЗС по цене, действующей на дату внесенной предоплаты;

- закрывающие документы поставщик предоставляет один раз в месяц на дату окончания месяца.

01.09.2019 ООО «Швейная фабрика» перечислила с расчетного счета 100% предоплату поставщику за бензин в сумме 8 400 руб. (в т. ч. НДС 20% ) из расчета 200 л по цене 42 руб. за литр с учетом НДС 20%.

Согласно путевому листу за сентябрь 2019 года по топливной карте заправлено 100 л бензина марки АИ-98, а израсходовано 88 л.

30.09.2019 поставщик представил комплект документов за сентябрь 2019 года, согласно которым по топливной карте заправлено 100 л бензина на сумму 4 200 руб. (в т. ч. НДС 20%).

Оплата в адрес поставщика регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику. При проведении документа формируется бухгалтерская проводка:

Дебет 60.02 Кредит 51

— на сумму предоплаты поставщику топлива (8 400 руб.).

Если ГСМ приобретается по топливной карте, то фактическая стоимость топлива с учетом возможных скидок будет окончательно сформирована только в конце отчетного периода, когда поставщик представит организации финансовые документы по договору (товарную накладную, счет-фактуру и расшифровку по операциям, проведенным с использованием топливных карт). В этом случае при заполнении табличной части документа Путевой лист на закладке Топливо в поле Документ следует выбрать значение Топливная карта, указать реквизиты топливной карты и зафиксировать количество топлива, залитое в бак. Поля Цена и Сумма для топлива, приобретенного по топливной карте, для заполнения недоступны (рис. 5).

Рис. 5. Документ «Путевой лист». Приобретение ГСМ по топливной карте

Табличная часть на закладке Маршрут заполняется аналогично Примеру 1.

При проведении документа формируются проводки, которые отражают движения только в количественном учете топлива (без сумм):

Дебет 10.03.2 Кредит 76.15

— на количество приобретенного топлива (100 л);

Дебет 26 Кредит 10.03.2

— на количество израсходованного топлива (88 л).

В конце месяца согласно договору поставщик представляет расчетные (финансовые) документы. Отразим поступление топлива документом Поступление (акт, накладная) с видом операции Топливо. Особенность данного документа состоит в том, что приобретаемые ГСМ «привязываются» к конкретному транспортному средству (рис. 6).

Рис. 6. Поступление топлива

При проведении документа формируются записи регистра бухгалтерии:

Дебет 60.01 Кредит 60.02

— на сумму зачтенного аванса (4 200,00 руб.);

Дебет 10.03.2 Кредит 60.01

— на стоимость бензина, купленного по топливной карте и залитого в бак транспортного средства (3 500,00 руб.);

Дебет 76.15 Кредит 60.01

— на количество топлива, залитого в бак транспортного средства (100 л);

Дебет 19.03 Кредит 60.01

— на сумму НДС (700,00 руб.).

При приобретении топлива по топливной карте печатная форма авансового отчета (Авансовый отчет (АО-1)) в документе Путевой лист недоступна.

30.09.2019 при выполнении регламентной операции Корректировка стоимости номенклатуры стоимость израсходованного бензина учитывается в расходах:

Дебет 26 Кредит 10.03.2

— на сумму расходов по приобретению топлива (3 080,00 руб.). При этом количество топлива по счету 10.03.2 в данной проводке уже не отражается.