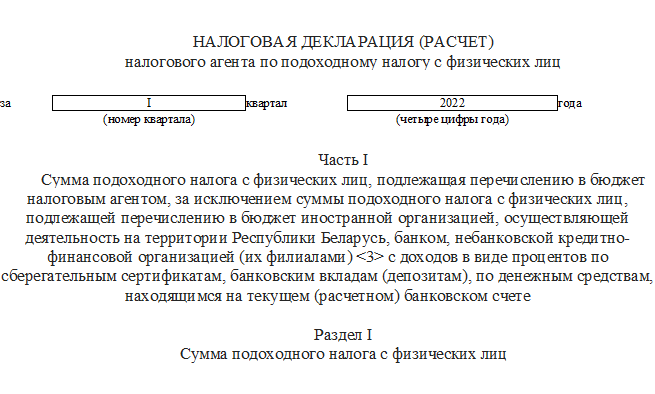

С 2022 г. все организации и индивидуальные предприниматели, выплачивающие доходы физическим лицам и являющиеся налоговыми агентами, обязаны представлять ежеквартально не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом, в налоговый орган по месту постановки на учет налоговую декларацию (расчет) налогового агента по подоходному налогу с физических лиц (далее — налоговая декларация) (ст. 216-1 НК).

Таким образом, за I квартал 2022 г. налоговые агенты должны представить налоговую декларацию до 20.04.2022.

Налоговые агенты представляют налоговую декларацию по форме, установленной приложением 6-1 к Постановлению N 2 в письменной форме или по установленным форматам в виде электронного документа (ч. 1 п. 3 ст. 40 НК).

Порядок заполнения налоговой декларации определен в гл. 7-1 Инструкции N 2.

Рассмотрим порядок заполнения налоговой декларации на конкретном примере.

Пример

Организация, которая находится в г. Речице и состоит на учете в инспекции МНС по Речицкому району, имеет подразделение (находится в г. Мозыре), выделенное в штатном расписании в качестве такового и не состоящее на учете в налоговом органе.

Выплата заработной платы организацией производится 10-го числа месяца, следующего за отчетным.

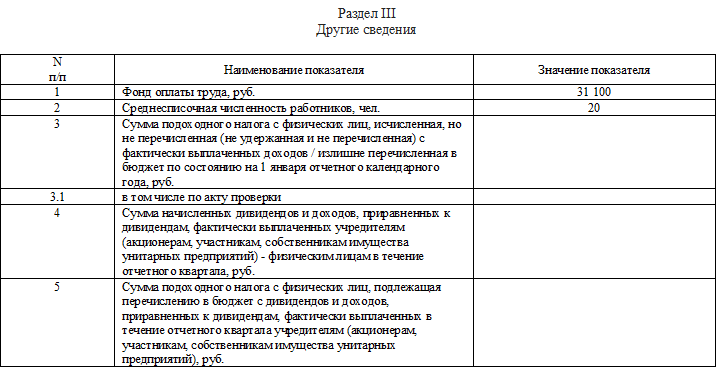

Фонд оплаты труда за I квартал и среднесписочная численность работников организации на 01.04.2022 составляют 31100 руб. и 20 человек соответственно.

Организацией в течение I квартала выплачены следующие доходы:

— в январе 2022 г.:

заработная плата за декабрь 2021 г., с которой с учетом аванса, выплаченного в декабре 2021 г. за первую половину этого месяца, а также премии по итогам ноября 2021 г., выплаченной в декабре 2021 г., удержан подоходный налог в сумме 2620 руб., в том числе подоходный налог с заработной платы работников подразделения в сумме 340 руб.;

отпускные за январь и февраль 2022 г., с которых был удержан подоходный налог в сумме 670 руб., в том числе за январь 2022 г. — 210 руб. и за февраль 2022 г. — 460 руб.;

премия по итогам декабря 2021 г.;

аванс за январь 2022 г.;

— в феврале 2022 г.:

заработная плата за январь 2022 г., с которой с учетом аванса, выплаченного в январе 2022 г. за первую половину этого месяца, а также премии по итогам декабря 2021 г. удержан подоходный налог в сумме 2810 руб., в том числе подоходный налог с заработной платы работников подразделения в сумме 280 руб.;

премия по итогам января 2022 г.;

аванс за февраль 2022 г.;

— в марте 2022 г.:

заработная плата за февраль 2022 г., с которой с учетом аванса, выплаченного в феврале 2022 г. за первую половину этого месяца, а также премии по итогам января 2022 г. удержан подоходный налог в сумме 3080 руб., в том числе подоходный налог с заработной платы работников подразделения в сумме 430 руб.;

отпускные за март и апрель 2022 г., с которых был удержан подоходный налог в сумме 540 руб., в том числе за март 2022 г. — 140 руб. и за апрель 2022 г. — 400 руб.;

премия по итогам февраля 2022 г.;

аванс за март 2022 г.

По результатам проверки, проведенной налоговыми органами в январе 2022 г., установлено, что организация за июнь 2021 г. недоплатила в бюджет подоходный налог в сумме 126 руб. Указанная сумма должна быть перечислена организацией в бюджет в январе 2022 г.

На 01.01.2022 кредитовое сальдо на субсчете 68-4 «Расчеты по подоходному налогу» составляло 2620 руб.

Причитающийся к уплате в январе — марте 2022 г. подоходный налог перечислен в бюджет своевременно и в полной сумме.

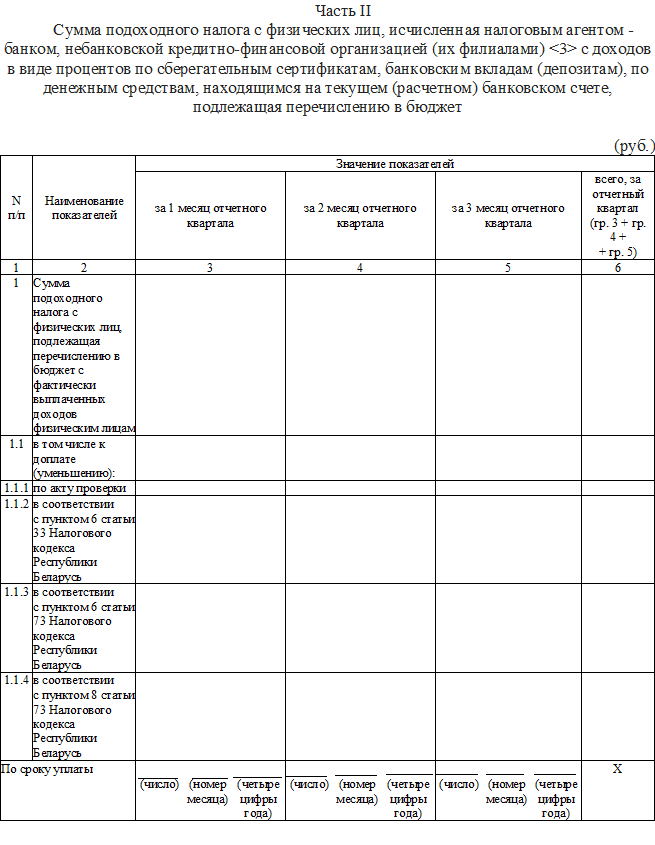

В данном случае организация заполняет только часть I налоговой декларации.

Часть I налоговой декларации заполняется организациями в отношении доходов физических лиц, источником выплаты которых являются данные организации, в том числе доходов, выплаченных в рамках трудовых и гражданско-правовых договоров, в виде дивидендов, доходов по операциям с ценными бумагами, финансовыми инструментами срочных сделок, доверительного управления денежными средствами, от участия в фондах банковского управления (ч. 1 п. 70-2 Инструкции N 2).

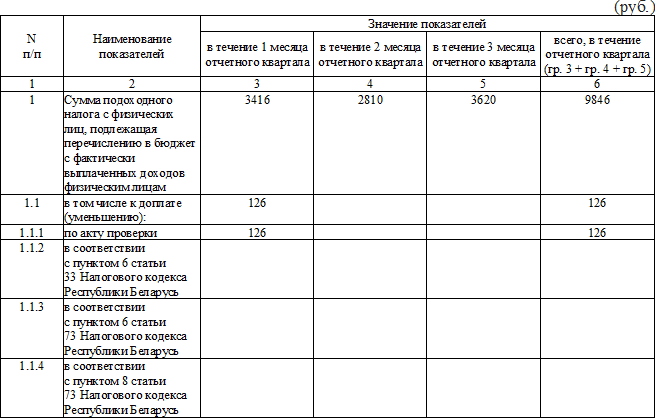

В строке 1 раздела I налоговой декларации отражаются сумма подоходного налога, подлежащая перечислению в бюджет с фактически выплаченных доходов физическим лицам в течение первого, второго и третьего месяцев отчетного квартала, а также общая сумма налога, подлежащая перечислению в бюджет в течение отчетного квартала (ч. 1 подп. 70-3.1 Инструкции N 2).

При ведении налоговым агентом бухгалтерского учета сумма подоходного налога, подлежащая отражению за каждый месяц в налоговой декларации (расчете), определяется как величина, равная входящему сальдо по подоходному налогу на 1-е число месяца, отраженному по счету по подоходному налогу, увеличенная на сумму подоходного налога, начисленную в течение месяца по такому счету с доходов текущего, прошлого и будущего периодов, уменьшенная на сумму подоходного налога, исчисленную с таких доходов, по которым срок перечисления в бюджет подоходного налога приходится на месяц, следующий за месяцем, за который определяется сумма подоходного налога, подлежащая перечислению в бюджет (ч. 3 и 4 подп. 70-3.1 Инструкции N 2).

В частности, к доходам, по которым срок перечисления в бюджет подоходного налога приходится на месяц, следующий за месяцем, за который определяется сумма подоходного налога, подлежащая перечислению в бюджет, относятся доходы в виде оплаты труда за первую половину месяца (аванс) и премий (абз. 3 ч. 4 подп. 70-3.1 Инструкции N 2).

После исчисления организация обязана удержать сумму подоходного налога непосредственно из доходов физических лиц при их фактической выплате. При этом обязанность по удержанию подоходного налога не распространяется на случаи выплаты доходов в виде оплаты труда за первую половину месяца (аванс), премий, оплаты расходов на служебные командировки, сверх установленных размеров (ч. 1, 3 п. 4 ст. 216 НК).

Удержание исчисленного с таких доходов подоходного налога производится из заработной платы за вторую половину месяца при ее фактической выплате.

В свою очередь, подоходный налог, исчисленный и удержанный с отпускных, в том числе если они приходятся на следующий календарный месяц, налоговые агенты обязаны перечислить в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату плательщику доходов или дня перечисления таких доходов со счетов налоговых агентов в банках на счета плательщика либо по его поручению на счета третьих лиц в банках (иностранных банках) (абз. 2 ч. 1 п. 6 ст. 216 НК).

Таким образом, в рассматриваемой ситуации в строке 1 раздела I налоговой декларации отражаются следующие значения:

в графе 3 (в течение января 2022 г.) — 3416 руб. (2620 руб. + 670 руб. + 126 руб.);

в графе 4 (в течение февраля 2022 г.) — 2810 руб.;

в графе 5 (в течение марта 2022 г.) — 3620 руб. (3080 руб. + 540 руб.);

в графе 6 (в течение января — марта 2022 г.) — 9846 руб. (3416 руб. + 2810 руб. + 3620 руб.).

Справочно

Показатели графы 6 раздела I в разрезе строк определяются посредством суммирования показателей граф 3, 4 и 5 по соответствующим строкам (подп. 70-3.3 Инструкции N 2).

Исчисленную по результатам проверки сумму подоходного налога из строки 1 в размере 126 руб. отдельно отражают в строке 1.1.1 графы 3 налоговой декларации.

Показатель строки 1.1 по графам 3, 4, 5 и 6 должен быть меньше или равен показателю строки 1 по графам 3, 4, 5 и 6 и определяется посредством суммирования показателей строк 1.1.1 — 1.1.4 граф 3, 4, 5 и 6 (подп. 70-3.2 Инструкции N 2).

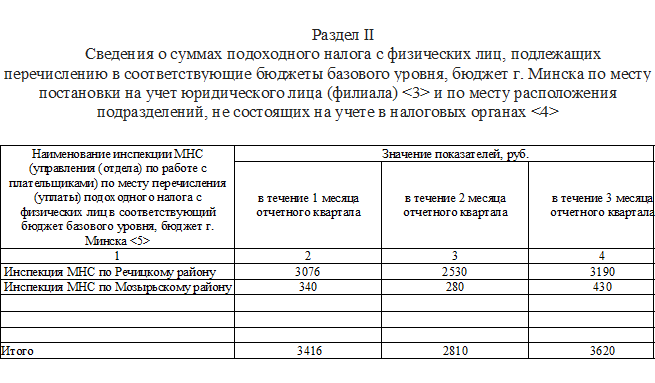

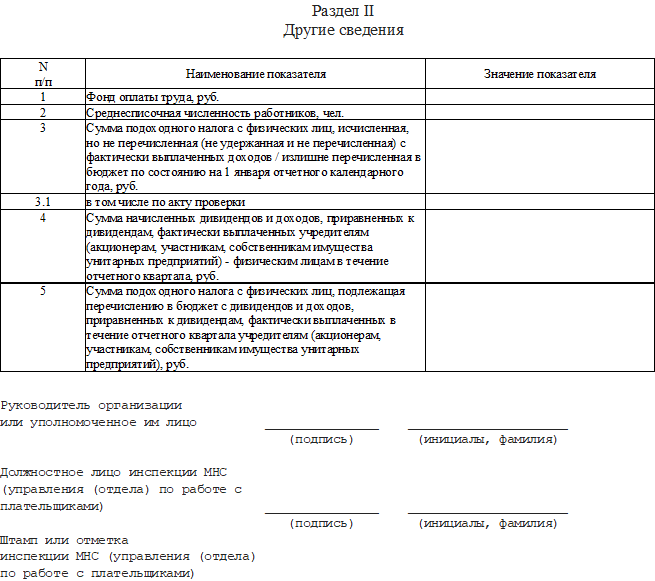

В разделе II налоговой декларации отражаются сведения о суммах подоходного налога, подлежащих перечислению по месту постановки на учет организации и по месту расположения ее подразделения, не состоящего на учете в налоговых органах, в течение первого, второго и третьего месяцев отчетного квартала. Итоговая строка раздела II налоговой декларации определяется путем суммирования показателей всех строк по соответствующей графе и должна равняться соответствующим графам строки 1 раздела I (подп. 70-3.4 Инструкции N 2).

Показатели «Фонд оплаты труда, руб.» и «Среднесписочная численность работников, чел.» отражаются в разделе III налоговой декларации в строках 1 и 2 соответственно.

Значение указанных показателей определяется в порядке, установленном постановлением Белстата N 1 (Указания N 1).

При этом значение показателя:

«Фонд оплаты труда, руб.» отражается нарастающим итогом с начала календарного года на 1-е число календарного месяца, следующего за отчетным кварталом (подп. 70-3.5.1 Инструкции N 2);

«Среднесписочная численность работников, чел.» с точностью два знака после запятой (подп. 70-3.5.2 Инструкции N 2).

В строке 3 раздела III налоговой декларации отражается сумма подоходного налога, исчисленная, но не перечисленная с фактически выплаченных доходов либо излишне перечисленная в бюджет (в том числе установленная по результатам проверок налоговых и иных контролирующих органов) по состоянию на 01.01.2022. Излишне перечисленная сумма подоходного налога указывается как положительная величина, задолженность — со знаком «минус» (подп. 70-6.1 Инструкции N 2). В рассматриваемой ситуации данный показатель не заполняется, поскольку такая сумма налога отсутствует.

См. данный образец в MS-Word

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

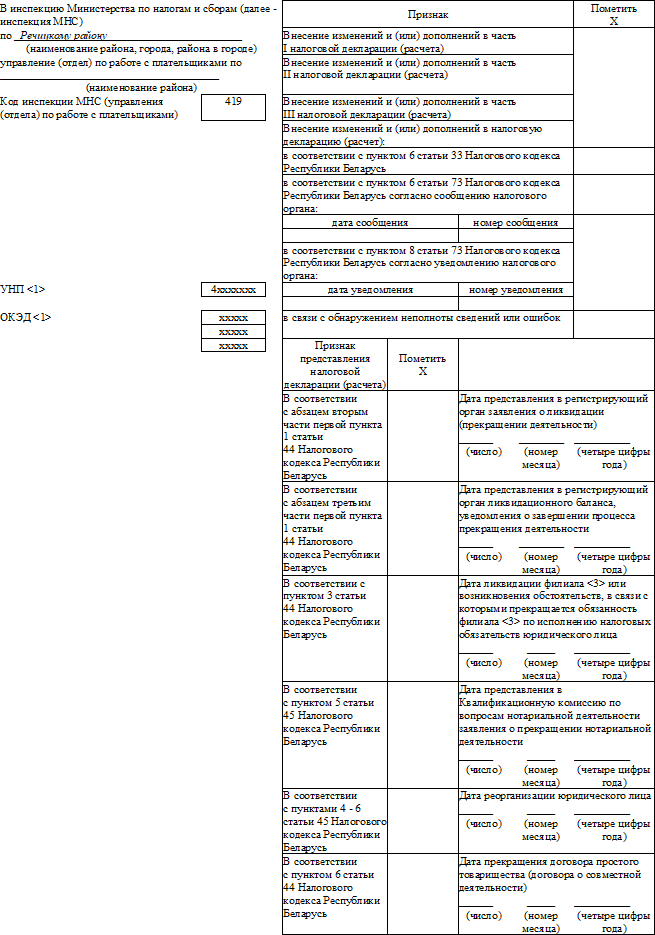

Титульный лист декларации

На титульном листе декларации указываются общие сведения о плательщике:

- учетный номер плательщика — УНП (при его наличии);

- идентификационный номер (согласно документу, удостоверяющему личность);

- наименование налогового органа, в адрес которого представляется декларация;

- год, за который представляется декларация;

- фамилия, собственное имя, отчество (если таковое имеется) физического лица;

- вид документа, удостоверяющего личность и его данные (серия, номер, кем и когда выдан).

Справочно: к документам, удостоверяющим личность, относятся: паспорт гражданина Республики Беларусь, вид на жительство в Республике Беларусь, удостоверение беженца;

- адрес места жительства лица, представляющего налоговую декларацию;

- место основной работы (службы, учебы).

Справочно: для целей налогообложения подоходным налогом признаются:

местом основной работы — организация или индивидуальный предприниматель, с которыми работник состоит в трудовых отношениях за исключением работы по совместительству, а также организации, которыми в соответствии с законодательством осуществляются обязательное привлечение к труду или трудовая терапия (реабилитация) физических лиц, территориальные коллегии адвокатов, территориальные нотариальные палаты (для нотариусов, осуществляющих нотариальную деятельность в нотариальных конторах);

место основной службы — организация, в которой физическое лицо в соответствии с законодательством проходит военную службу, службу в органах и подразделениях по чрезвычайным ситуациям, органах внутренних дел, Следственном комитете Республики Беларусь, Государственном комитете судебных экспертиз Республики Беларусь и органах финансовых расследований Комитета государственного контроля Республики Беларусь;

место основной учебы — учреждение образования, организация, реализующая образовательные программы послевузовского образования, в которых физическое лицо получает в дневной форме получения образования основное образование;

- контактные телефоны.

Раздел I налоговой декларации

«Сведения о наличии права на налоговые вычеты»

В разделе I налоговой декларации физическим лицом указываются сведения о наличии права на получение налоговых льгот в виде следующих вычетов:

- стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты.

Пункт 1 раздела I: в нем отражаются сведения о фактически произведенных и документально подтвержденных расходах, связанных с получением доходов по операциям с ценными бумагами и финансовыми инструментами срочных сделок

ВНИМАНИЕ! К расходам по операциям с ценными бумагами и финансовыми инструментами срочных сделок относятся:

- суммы, уплачиваемые эмитенту ценных бумаг в оплату размещаемых (выдаваемых) ценных бумаг;

- суммы, уплачиваемые по сделкам с ценными бумагами, в том числе направленные на приобретение таких бумаг;

- периодические или разовые выплаты, предусмотренные условиями финансовых инструментов срочных сделок, в том числе уплаченные суммы вариационной маржи и премий;

- оплата услуг, оказываемых профессиональными участниками рынка ценных бумаг, а также возмещение понесенных ими расходов, в том числе комиссионное вознаграждение, оплата услуг депозитариев, операций по регистрации покупателя (продавца) на бирже с присвоением ему уникального регистрационного кода, услуг по резервированию денежных и иных средств обеспечения исполнения биржевых сделок при приобретении ценных бумаг и финансовых инструментов срочных сделок, возмещение биржевого сбора;

- другие расходы, непосредственно связанные с операциями с ценными бумагами и финансовыми инструментами срочных сделок.

При отсутствии документально подтвержденных расходов на приобретение, реализацию, погашение и хранение ценных бумаг – право на получение налогового вычета в размере 20 % доходов, полученных по операциям с ценными бумагами.

В пункте 2 раздела I: отражаются сведения, необходимые для получения физическим лицом стандартных налоговых вычетов.

Так, подпункт 2.1 пункта 2 раздела I налоговой декларации заполняют физические лица, имеющее право на получение стандартного налогового вычета в размере 135 рублей. Такой вычет представляется при условии, что у физического лица в 2022 году (в течение всего года или в определенных месяцах) отсутствовало место основной работы (службы, учебы) и размер полученного им дохода, подлежащего налогообложению подоходным налогом, не превысил 817 рублей в месяц.

Такой гражданин в отраженной в налоговой декларации таблице отмечает «Х» месяцы, в которых он имел право на получение такого вычета. Также отражается количество листов прилагаемых документов, подтверждающих право физического лица на получение стандартного налогового вычета.

- заявление о предоставлении стандартного налогового вычета;

- копия трудовой книжки физического лица.

Подпункт 2.2 пункта 2 раздела I налоговой декларации заполняют физические лица, имеющее право на получение стандартного налогового вычета в размере 40 рублей. Такой вычет представляется при условии, что у физического лица в 2022 году (в течение всего года или в определенных месяцах) отсутствовало место основной работы (службы, учебы) и есть несовершеннолетние дети и (или) иждивенцы.

ВНИМАНИЕ ! К иждивенцам относятся:

- физические лица, находящиеся в отпуске по уходу за ребенком или осуществляющие уход за ребенком до достижения им возраста трех лет — для супруга (супруги), а при его (ее) отсутствии — для физического лица, в установленном порядке признанного родителем ребенка, из доходов которого по решению суда или распоряжению физического лица удерживаются суммы на содержание этого иждивенца в размере не менее предусмотренного для взыскания алиментов. В случае, если в отпуске по уходу за ребенком до достижения им возраста трех лет при наличии родителей (родителя) находится физическое лицо из числа лиц, определенных Кодексом Республики Беларусь о браке и семье, не являющееся родителем ребенка и не имеющее супруга (супруги), оно признается иждивенцем для одного из родителей ребенка;

- обучающиеся старше восемнадцати лет, получающие в дневной форме получения образования общее среднее, специальное, первое профессионально-техническое, первое среднее специальное, первое высшее образование, — для их родителей;

- несовершеннолетние, над которыми установлены опека или попечительство, — для опекунов или попечителей этих несовершеннолетних;

- инвалиды I и II группы старше восемнадцати лет — для их родителей (усыновителей, удочерителей), супруга (супруги), опекуна или попечителя.

Вычет в размере 75 рублей в месяц на каждого ребенка до 18 лет и (или) иждивенца предоставляется следующей категории граждан:

· вдове (вдовцу);

· одинокому родителю.

Внимание! Одинокими родителями признаются:

мать, не состоящая в браке, имеющая ребенка, сведения об отце которого записаны в записи акта о рождении ребенка по указанию матери или по указанию другого лица, подавшего заявление о регистрации рождения;

родитель, если второй родитель ребенка умер, лишен родительских прав, признан безвестно отсутствующим, недееспособным, объявлен умершим;

усыновитель (удочеритель), не состоящий в браке;

· приемному родителю, опекуну или попечителю;

· родителям, имеющим двух и более детей в возрасте до 18-ти лет или ребенка (детей) — инвалидов в возрасте до 18-ти лет.

В подпункте 2.2 пункта 2 раздела I налоговой декларации указываются сведения о несовершеннолетних детях (сын, дочь, месяц и год рождения) и (или) иждивенцах (отражается категория, к которой относится данный иждивенец, а также месяц и год его рождения).

В отраженной в налоговой декларации таблице гражданин отмечает «Х» месяцы, в которых он имел право на получение стандартного налогового вычета на детей и иждивенцев.

Одновременно к налоговой декларации прилагаются документы, подтверждающие право на такой вычет.

Перечень документов, подтверждающих право на получение стандартного налогового вычета на детей до 18 лет и иждивенцев можно посмотреть ЗДЕСЬ.

Подпункт 2.3 пункта 2 раздела I налоговой декларации заполняют граждане, относящиеся к категории лиц, имеющих право на получение стандартного налогового вычета в размере 190 рублей в месяц.

Право на получение такого налогового вычета имеют следующие категории граждан:

- физические лица, заболевшие и перенесшие лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий, инвалиды, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на Чернобыльской АЭС, другими радиационными авариями;

- физические лица, принимавшие участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в 1986 — 1987 годах в зоне эвакуации (отчуждения) или занятые в этот период на эксплуатации или других работах на Чернобыльской АЭС (в том числе временно направленных и командированных), включая военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий данной катастрофы, а также участников ликвидации последствий других радиационных аварий, указанных в подпунктах 3.1 — 3.4 пункта 3 статьи 13 Закона Республики Беларусь от 6 января 2009 года №9-3 «О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий»;

- физические лица — Герои Социалистического Труда, Герои Советского Союза, Герои Беларуси, полные кавалеры орденов Славы, Трудовой Славы, Отечества;

- физические лица — участники Великой Отечественной войны, а также лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь от 17 апреля 1992 года №1594-ХII «О ветеранах»;

- физические лица — инвалиды I и II группы независимо от причин инвалидности, инвалиды с детства, дети-инвалиды в возрасте до восемнадцати лет.

В таблице подпункта 2.3 пункта 2 путем проставления знака «X» гражданин отмечает календарные месяцы, в которых ему такой стандартный налоговый вычет не предоставлялся. К налоговой декларации прилагаются документы, подтверждающие право на вычет.

- удостоверения пострадавшего от катастрофы на Чернобыльской АЭС, других радиационных аварий, дающего право на льготы в соответствии со статьями 18 или 19 Закона Республики Беларусь «О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий»;

- книжек Героев Социалистического Труда, Героев Советского Союза, свидетельства к званию «Герой Беларуси», орденских книжек, для полных кавалеров орденов Отечества – свидетельства к ордену Отечества, а при отсутствии этих документов – справки военного комиссариата, подтверждающей указанные звания (награждение орденами);

- удостоверения (свидетельства) единого образца, установленного для каждой категории лиц Правительством СССР до 1 января 1992 года либо Советом Министров Республики Беларусь; удостоверения инвалида Отечественной войны; удостоверения инвалида о праве на льготы; удостоверения о праве на льготы; пенсионного удостоверения с записью «Ветеран Великой Отечественной войны»; удостоверения участника войны; свидетельства о праве на льготы; «Пасведчання iнвалiда»; удостоверения инвалида; удостоверения инвалида боевых действий на территории других государств; удостоверения ветерана боевых действий на территории других государств; иные удостоверения;

- «Пасведчання iнвалiда», удостоверения инвалида, в которых содержатся данные о назначении его владельцу соответствующей группы инвалидности.

Пункт 3 раздела I налоговой декларации заполняют граждане, понесшие в 2022 году расходы на свое обучение или обучение лиц, с которым лицо, заполняющее налоговую декларацию, состоит в отношениях близкого родства или является (ранее являлось) опекуном, попечителем – в отношении бывших подопечных, достигших восемнадцатилетнего возраста.

При этом, право на получение социального налогового вычета имеют перечисленные выше граждане, которые понесли в 2022 году расходы на оплату своего обучения и (или) обучения своих близких родственников при получении первого высшего, первого среднего специального или первого профессионально-технического образования в учреждениях образования Республики Беларусь.

ВНИМАНИЕ! Рассматриваемый налоговый вычет представляется гражданам налоговым органом по доходам, полученным ими в 2022 году от налоговых агентов (белорусских организаций, белорусских индивидуальных предпринимателей), не являющихся для них местом основной работы (службы, учебы) и (или) доходам, подлежащим налогообложению в соответствии с пунктом 1 статьи 219 НК.

Заполняя пункт 3, гражданин зачеркивает ненужное наименование получаемого образования (первое высшее, первое среднее специальное или первое профессионально-техническое образование), оставляя именно то наименование образование, которое он оплачивал.

В данном пункте также указывается:

- фамилия, имя, отчество лица, за обучение которого производилась оплата;

- степень родства с указанным лицом;

- сумма расходов на оплату обучения. В случае частичного получения физическим лицом социального налогового вычета в течение календарного года у налогового агента, являющегося для него местом основной работы (службы, учебы), в налоговой декларации отражается только та сумма расходов на оплату обучения, на которую не был представлен социальный налоговый вычет.

К налоговой декларации прилагаются документы, подтверждающие право на вычет.

Перечень документов, подтверждающих право на получение социального налогового вычета можно посмотреть ЗДЕСЬ.

Пункт 4 раздела I налоговой декларации заполняют граждане, понесшие в 2022 году расходы на оплату страховых взносов по договорам добровольного страхования жизни и дополнительной пенсии, заключенным на срок не менее трех лет, а также по договорам добровольного страхования медицинских расходов, дополнительного накопительного пенсионного страхования.

ВНИМАНИЕ! Рассматриваемый налоговый вычет представляется гражданам налоговым органом по доходам, полученным ими в 2022 году от налоговых агентов (белорусских организаций, белорусских индивидуальных предпринимателей), не являющихся для них местом основной работы (службы, учебы) и (или) доходам, подлежащим налогообложению в соответствии с пунктом 1 статьи 219 НК.

Заполняя пункт 4, гражданин зачеркивает ненужное наименование видов договоров добровольного страхования, оставляя именно наименование добровольного страхования, по которому он уплачивал страховые взносы.

В данном пункте физическим лицом указываются фамилия, имя, отчество лица, за которое им произведена оплата страховых взносов, степень родства, наименование страховой организации и сумма уплаченных взносов без учета сумм, на которые такой вычет был предоставлен физическому лицу в течение 2022 г. налоговым агентом, являющимся для него местом основной работы (службы, учебы). К налоговой декларации прилагаются документы, подтверждающие право на вычет.

Перечень документов, подтверждающих право на получение социального налогового вычета можно посмотреть ЗДЕСЬ.

Пункт 5 раздела I налоговой декларации заполняют физическое лицо или члены его семьи, состоящие на учете нуждающихся в улучшении жилищных условий, и понесшие в 2022 году расходы на:

- строительство (долевое строительство, строительство в потребительском кооперативе, строительство собственными силами) на территории Республики Беларусь квартиры или одноквартирного жилого дома, в том числе путем приобретения жилищных облигаций;

- приобретение (покупку) на территории Республики Беларусь квартиры или одноквартирного жилого дома, в том числе в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга;

-

приобретение одноквартирного жилого дома или квартиры в соответствии с договором создания объекта долевого строительства с последующим оформлением договора купли-продажи, предусматривающего оплату цены одноквартирного жилого дома или квартиры в рассрочку;

- реконструкцию на основании договора строительного подряда одноквартирного жилого дома или квартиры, расположенных на территории Республики Беларусь;

- погашение (возврат) кредитов банков Республики Беларусь, займов, полученных от белорусских организаций и (или) белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременный возврат (погашение) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на строительство, приобретение жилищных облигаций либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры.

ВНИМАНИЕ ! С 1 января 2019 г. для целей применения имущественного налогового вычета, к членам семьи физического лица относятся его супруг (супруга), их дети и иные лица, признанные в судебном порядке членами семьи физического лица.

До 1 января 2019 г. к членам семьи физического лица относились только его дети, не состоящие в браке на момент осуществления расходов на строительство либо приобретение на территории Республики Беларусь жилья.

В этой связи дети физического лица, состоящие в браке, имеют право на получение имущественного налогового вычета по суммам расходов, фактически произведенным ими начиная с 1 января 2019 г.

ВНИМАНИЕ! Рассматриваемый налоговый вычет представляется гражданам налоговым органом по доходам, полученным ими в 2022 году от налоговых агентов (белорусских организаций, белорусских индивидуальных предпринимателей), не являющихся для них местом основной работы (службы, учебы) и (или) доходам, подлежащим налогообложению в соответствии с пунктом 1 статьи 219 НК.

Заполняя пункт 5, гражданин зачеркивает ненужное наименование произведенных им расходов, отражает сумму понесенных им расходов. В случае частичного получения физическим лицом имущественного налогового вычета в течение календарного года у налогового агента, являющегося для него местом основной работы (службы, учебы), в налоговой декларации отражается только та сумма расходов на строительство (приобретение) жилья, на которую не был предоставлен имущественный налоговый вычет.

К налоговой декларации прилагаются документы, подтверждающие право на вычет.

Перечень документов, подтверждающих право на получение имущественного налогового вычета можно посмотреть ЗДЕСЬ.

Пункт 6 раздела I налоговой декларации заполняют граждане, получившие в 2022 году подлежащие налогообложению подоходным налогом доходы от возмездного отчуждения имущества (за исключением ценных бумаг и финансовых инструментов срочных сделок, доли (части доли) в уставном фонде (пая (части пая)) организации, предприятия как имущественного комплекса), и желающие получить имущественный налоговый вычет:

- в сумме фактически произведенных и документально подтвержденных расходов, связанных с приобретением или отчуждением возмездно отчуждаемого имущества;

- в размере 20 процентов суммы подлежащих налогообложению доходов, полученных от отчуждения такого имущества.

Заполняя пункт 6, гражданин зачеркивает ненужный вид имущественного налогового вычета, оставляя именно тот, который он желает получить: либо фактически понесенные и документально подтвержденные расходы, либо в размере 20 процентов.

В данном пункте также указывается:

- наименование имущества, доход, от реализации которого подлежит налогообложению подоходным налогом;

- сумма понесенных расходов на приобретение или отчуждение возмездно отчуждаемого имущества.

К декларации прилагаются документы, подтверждающие право на вычет в сумме фактически произведенных и документально подтвержденных расходов, связанных с приобретением или отчуждением возмездно отчуждаемого имущества.

Перечень документов, подтверждающих право на получение имущественного налогового вычета можно посмотреть ЗДЕСЬ.

Пункт 7 раздела I налоговой декларации заполняют граждане, получившие в 2022 году авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам изобретений, полезных моделей, промышленных образцов и иных результатов интеллектуальной деятельности, и желающие получить профессиональный налоговый вычет:

1. В сумме фактически произведенных и документально подтвержденных расходов, связанных с получением вознаграждения по результатам интеллектуальной деятельности.

В состав таких расходов, в том числе включаются расходы на:

- приобретение сырья, материалов, готовых изделий и полуфабрикатов (за вычетом стоимости возвратных отходов), использованных при создании результатов интеллектуальной деятельности;

- оплату топлива и энергии всех видов, использованных при создании результатов интеллектуальной деятельности;

- плату за пользование помещениями, относящимися к творческим мастерским (либо иными аналогичными помещениями), оплату жилищно-коммунальных услуг, а также плату за пожарную и сторожевую охрану таких мастерских, включая плату за установление охранной сигнализации;

- оплату выполненных организациями, индивидуальными предпринимателями и физическими лицами работ и услуг, связанных с получением вознаграждения по результатам интеллектуальной деятельности;

- суммы, направленные на погашение (возврат) кредита и (или) займа (включая уплату начисленных процентов за пользование кредитом и (или) займом), использованных на оплату расходов, связанных с получением вознаграждения по результатам интеллектуальной деятельности (в размере не более фактически погашенной задолженности по кредиту и (или) займу не позднее дня получения дохода);

- рекламу.

2. В виде определенного процента в зависимости от вида объекта авторского права. Так, указанный налоговый вычет предоставляется в следующих размерах:

- 20 % суммы начисленного дохода — по литературным произведениям; драматическим и музыкально-драматическим произведениям, произведениям хореографии, пантомимы и другим сценарным произведениям; картам, планам, эскизам, иллюстрациям и пластическим произведениям, относящимся к географии, картографии и другим наукам; компьютерным программам; произведениям науки; производным произведениям; составным произведениям;

- 30 % суммы начисленного дохода — по аудиовизуальным произведениям; произведениям архитектуры, градостроительства и садово-паркового искусства; фотографическим произведениям, в том числе произведениям, полученным способами, аналогичными фотографии; изобретениям, полезным моделям, промышленным образцам и иным результатам интеллектуальной деятельности, не указанным в абзацах втором и четвертом части четвертой пункта 1 статьи 212 НК;

- 40 % суммы начисленного дохода — по музыкальным произведениям с текстом или без текста; произведениям изобразительного искусства; произведениям прикладного искусства.

ВНИМАНИЕ ! Одновременное предоставление профессионального налогового вычета в размере фактически произведенных расходов, связанных с получением вознаграждения по результатам интеллектуальной деятельности, и по нормативу не допускается.

Вычет предоставляется по выбору физического лица:

- либо в сумме фактически произведенных расходов;

- либо в размере 20 %, 30 % или 40 % суммы начисленного дохода в зависимости от вида объекта авторского права.

Профессиональный налоговый вычет в размере 20 %, 30 % и 40 % предоставляется налоговыми агентами (белорусскими организациями, белорусскими индивидуальными предпринимателями) в течение календарного года при выплате физическому лицу дохода либо по окончании календарного года налоговым органом при подаче налоговой декларации.

Заполняя пункт 7, гражданин зачеркивает ненужный вид профессионального налогового вычета, оставляя именно тот, который он желает получить: либо в сумме фактически произведенных и документально подтвержденных расходов, либо в пределах соответствующих нормативов, установленных в процентах от суммы начисленного дохода.

В данном пункте также указывается:

- вид полученного вознаграждения;

- сумма представленного налоговым агентом профессионального налогового вычета в течение 2022 года.

Пункт 8 раздела I налоговой декларации заполняют спортсмены и их тренеры, получившие в 2022 году доходы от личной деятельности за участие в спортивных соревнованиях, при условии, что такая деятельность осуществляется ими не в рамках командного участия, и желающие в отношении таких доходов получить профессиональный налоговый вычет:

- в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с осуществлением такой деятельности:

по оплате проезда к месту спортивных соревнований и обратно;

на проживание в период участия в соревнованиях;

по оплате стоимости спортивного снаряжения, оборудования, спортивной и парадной формы;

по оплате фармакологических и восстановительных средств, медицинских изделий, витаминных белково-глюкозных препаратов.

- в размере 20 процентов суммы подлежащих налогообложению доходов, полученных от осуществления такой деятельности.

Заполняя пункт 8, гражданин зачеркивает ненужный вид профессионального налогового вычета,

оставляя именно тот, который он желает получить: либо в сумме фактически произведенных

и документально подтвержденных расходов, либо в размере 20 процентов.

Налоговые консультации онлайн

Ответы на вопросы, подготовка деклараций — быстро и удобно:

по электронной почте, скайпу и вайберу

Декларация ИП по подоходному налогу

Как белорусскому ИП заполнить декларацию по подоходному налогу в 2022 году

В 2022 году многим белорусским ИП, оказывающим услуги, приходится перейти с УСН на уплату подоходного налога

Рассмотрим, как заполнить декларацию по подоходному налогу в двух случаях:

— без вычетов (простой вариант),

— с вычетами (при отсутствии основного места работы и наличии оснований для вычетов).

Вариант 1.Выручка за квартал более 3063,75 бел. руб., без вычетов

Предположим, что выручка ИП составила за первый квартал 2022 года 5000 рублей.

У ИП есть основное место работы, где ему уже предоставляются вычеты, либо основания для вычетов отсутствуют.

ИП не ведет учет затрат и применяет условную сумму затрат 20%.

Декларация заполняется с помощью E-Declaration.

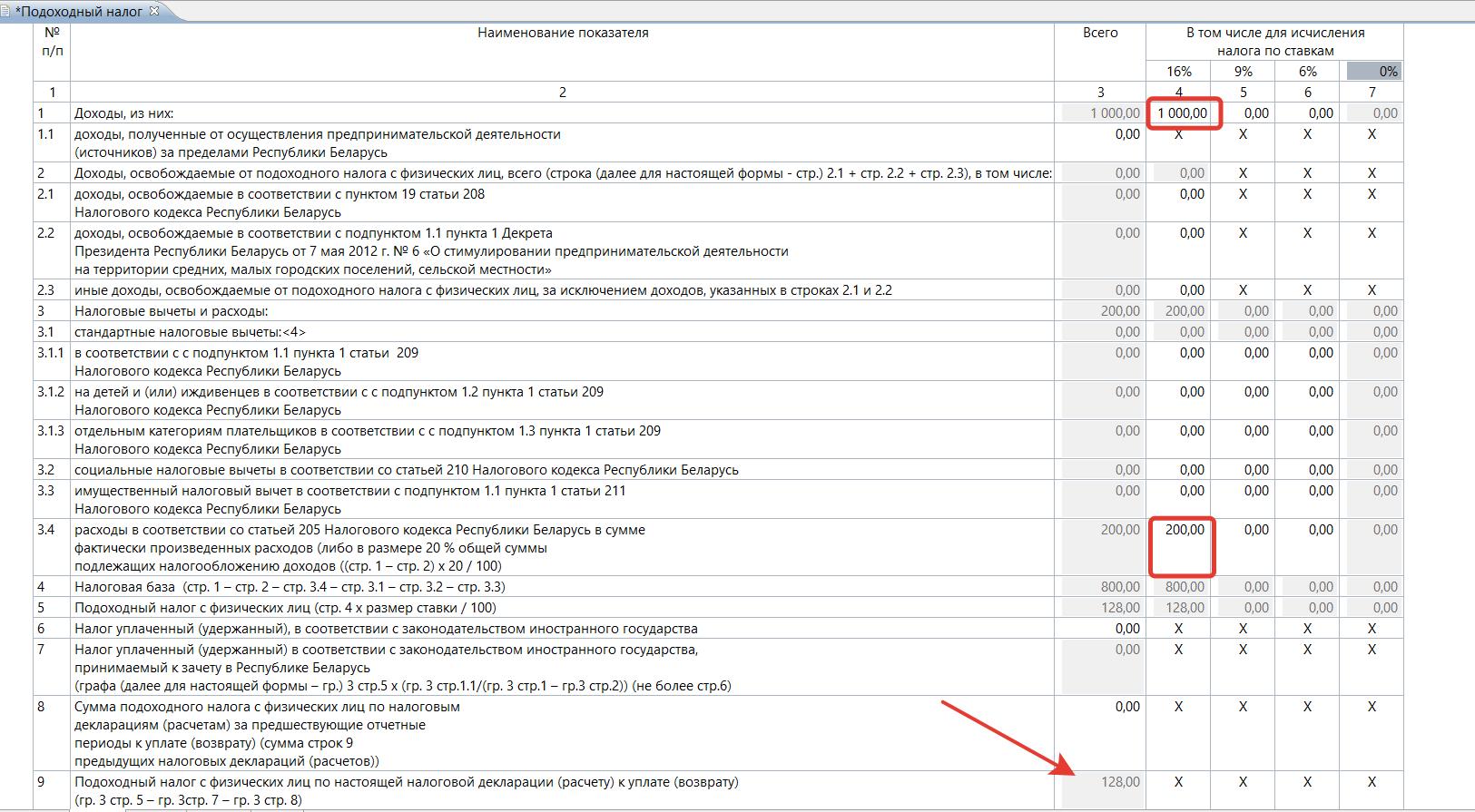

Пример заполнения Раздела I декларации за 1 квартал (за последующие кварталы декларация заполняется нарастающим итогом):

Пример заполнения Раздела I декларации по подоходному налогу ИП РБ

Вариант 2. Выручка за квартал менее 3063,75 бел. руб., нет основного места работы, применяются вычеты

Предположим, что выручка ИП составила за первый квартал 2022 года 3000 рублей.

У ИП отсутствует основное место работы (в налоговую инспекцию предоставлена копия трудовой книжки).

При этом у ИП имеется двое детей: один ребенок в возрасте до 18 лет, второй ребенок в возрасте 20 лет получает первое высшее образование в дневной форме (иждивенец).

ИП совместно с супругом выплачивает кредит за строительство жилья, на момент приобретения жилья семья стояла на очереди нуждающихся в улучшении жилищных условий. В 1 квартале 2022 году по кредиту оплачено 600 рублей.

ИП не ведет учет затрат и применяет условную сумму затрат 20%.

Декларация заполняется с помощью E-Declaration.

Информация о размерах вычетов по ПДН в 2022 году (пересматривается каждый год):

Размеры вычетов по подоходному налогу ИП РБ в 2022 году (за квартал)

Социальные вычеты (например, расходы на обучение, страхование) и имущественные вычеты (например, строительство жилья) предоставляются в размере фактических расходов, при соблюдении некоторых условий и предоставлении документов.

С подробной информацией о вычетах и документах можно ознакомится по ссылке.

В случае, если у плательщика есть основное место работы, либо основания для предоставления вычетов отсутствуют (доход более 2451 р. за квартал, нет детей и иждивенцев, нет оснований для имущественных и социальных вычетов), строки 3.1.1, 3.1.2., 3.1.3., 3.2., 3.3. не заполняется. Если вычеты применяются, необходимо предоставить подтверждающие документы (трудовая книжка, свидетельство о рождении, справка об обучении, пакет документов по имущественному вычету)

В случае, если ИП ведет учет документально подтвержденных расходов, в строке 3.4 раздела I заполняется сумма фактических расходов за квартал. Если эта сумма превышает сумму дохода, неизрасходованный остаток указывается в стр. 1 разделе II декларации и переносится на следующий квартал.

Пример заполнения Раздела I декларации за 1 квартал (за последующие кварталы декларация заполняется нарастающим итогом):

Пример заполнения Раздела I декларации по подоходному налогу ИП РБ

Порядок заполнения декларации предусмотрен Инструкцией, утвержденной Постановлением Министерства по налогам и сборам РБ от 3 января 2019 г. № 2 в редакции постановления от 6 августа 2021 г. № 31.

Инструкция о порядке учета доходов и расходов индивидуальных предпринимателей утверждена Постановлением Министерства по налогам и сборам РБ от 30 января 2019 г. № 5.

Учет доходов и расходов плательщики осуществляют в книге учета доходов и расходов по форме согласно приложению 9 к Инструкции от 30 января 2019 г. № 5, которое выглядит следующим образом:

Форма книги учета Доходов и расходов ИП при подоходном налоге

Плательщики, определяющие расходы в порядке, установленном пунктом 36 статьи 205 Налогового кодекса Республики Беларусь, вместо произведенных и документально подтвержденных расходов, непосредственно связанных с осуществлением предпринимательской, деятельности, в графе 9 книги учета доходов и расходов вправе отразить расходы в размере двадцать (20) процентов общей суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской, нотариальной деятельности.

Наиболее часто встречающийся пример внереализационных доходов — проценты банка, курсовые разницы и доходы от продажи банку валюты, если курс продажи больше курса НБРБ. В отличие от налога при УСН, при котором курсовые разницы не включаются в валовую выручку, при расчете подоходного налога курсовые разницы должны быть включены.

Согласно п. 9.3 статьи 205 НК РБ: «9. К внереализационным доходам относятся: <..> 9.3. положительные разницы, возникающие при переоценке имущества (денежных средств на валютных счетах в банках, в кассах) в иностранной валюте при изменении Национальным банком курсов иностранных валют на дату совершения операции».

Пример: 31 января ИП получил выручку 1000 евро. Курс НБРБ 2.911316 февраля ИП продает 500 евро. Необходимо провести переоценку. Курс НБРБ 2.9945Курсовая разница составляет 1000 * (2.9945 — 2.9113) = 83,2 руб., ее нужно включить во внереализационные доходы на дату совершения операции 16 февраля.

Отрицательная курсовая разница учитывается во внереализационных расходах, а если ИП применяет упрощенный вариант расчета затрат 20% — не учитывается.

В случае, если ИП ведет учет затрат, могут вестись следующие книги:

- книга учета основных средств по форме согласно приложению 3;

- книга учета нематериальных активов по форме согласно приложению 4;

- книга учета отдельных предметов в составе оборотных средств по форме согласно приложению 5;

- книга учета сырья и материалов по форме согласно приложению 6;

- книга учета товаров (готовой продукции) по форме согласно приложению 7;

- книга суммового учета товаров по форме согласно приложению 8;

- книга учета доходов и расходов по форме согласно приложению 9;

- карточка лицевого счета по форме согласно приложению 10;

В случае уплаты НДС: книга учета сумм НДС согласно приложению 11. ИП становятся плательщиками НДС по желанию, либо если выручка превышает 500 000 руб. с начала года.

Нажав на кнопку «Скачать памятку» вы сможете сохранить рассмотренную выше информацию одним файлом в формате pdf.

Если вам нужна консультация по подоходному налогу, обращайтесь, будем рады помочь!

Заявка на налоговое консультирование:

Налоговый консультант:

Индивидуальный предприниматель

Алексенко А.В.

Номер квалификационного аттестата: 000042

Регистрационный номер ЕГР (УНП): 193356240

Почтовый адрес: 220005, Республика Беларусь, г. Минск,

пр. Независимости, д. 53-14

Электронная почта: info@taxadvisory.by

Тема консультации

Выберите, пожалуйста, подходящий вариант

Способ связи для консультации

Выберете удобный для вас способ связи

Электронная почтаViberSkypeWhatsappMicrosoft Teams

Имя пользователя skype или номер телефона viber, whatsapp

Если в предыдущем вопросе вы выбрали skype, viber или whatsapp, укажите, пожалуйста, имя аккаунта или номер телефона, используемый для мессенджера

Время, удобное для голосового звонка

Если в предыдущем вопросе вы выбрали skype, viber или watsapp, укажите, пожалуйста, в какое время (по Минску) вам удобно принять интернет-звонок

Ваш вопрос

Опишите интересующий вас вопрос или ситуацию

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c

политикой

конфиденциальности

В течение нескольких лет, вплоть до конца 2021 года я работал как ИП на УСН. Но с 1 января 2022, как и многим другим ИП, возможность использовать УСН закрыли, и пришлось перейти на подоходный налог с физических лиц индивидуального предпринимателя. Далее расскажу, как я заполнял электронную декларацию по ставке подоходного налога 16%.

Прежде, чем продолжить, вы должны знать, что я не являюсь специалистом по налогообложению и данная статья не является руководством к действию, а лишь описанием моего личного опыта. Если сомневаетесь в правильности своей декларации, обратитесь к бухгалтеру.

Декларацию можно подавать через:

- программу EDeclaration

- бумажную версию — актуальные формы можно скачать на nalog.gov.by

- в личном кабинете nalog.gov.by

Подать нужно до 20-го числа месяца, следующего за отсчетным кварталом (20 апреля, 20 июля, 20 октября, 20 января), а оплатить до 22-го.

Далее описание пойдет по EDeclaration, но все поля идентичны во всех способах подачи.

По теме: обзор налога на профессиональный доход для самозанятых с 2023

Заполнение

1. Запускаем EDeclaration, затем Помощь — Проверить обновления. Если спросит, какие разделы обновить, укажите Подоходный налог. Если возникла ошибка, гляньте эту заметку.

2. Файл — Создать декларацию — Подоходный налог.

3. Выбираем свой УНП нажав на троеточие, либо заполняем все данные заново, если программа не подгрузила.

Как белорусу открыть брокерский счет в 2023 году и начать инвестировать в акции Google, Microsoft и других компаний. На основе своего опыта рассказываю, какие варианты доступны с белорусским паспортом, и какие есть нюансы в условиях санкций.

Подписывайтесь на наш телеграм-канал @FinBel, чтобы не пропустить интересные статьи и новости по финансам в РБ.

4. В заголовке я заполнил вручную только свой ОКЭД (видимо, потому что старый уже стал неактуальным), остальные данные подгрузились сами. Если у вас нет — обвел красным, что должно быть заполнено.

5. Раздел I.

Внесите в строку 1, столбец 4 (16%) суммарную выручку за квартал (в следующих кварталах уже нарастающим итогом, судя по всему). Для примера внес 1000 руб (дробные суммы указываем до двух знаков после запятой, округляем в большую сторону).

Расходы:

- В строку 3.4 того же столбца внесите сумму произведенных расходов, либо просто 20% от суммы выручки (разрешается делать вычет на 20% без предоставления доп документов). В нашем случае, 20% от 1000 руб это 200 руб.

Почему можно просто внести 20% от выручки?

Ст. 205 НК РБ п.36. Вместо произведенных и документально подтвержденных расходов, непосредственно связанных с осуществлением предпринимательской, нотариальной деятельности, плательщики имеют право определить расходы в размере двадцать (20) процентов общей суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской, нотариальной деятельности. При определении налоговой базы подоходного налога с физических лиц такие расходы не могут учитываться одновременно с расходами, подтвержденными документально.

Вычеты:

- В строки 3.1.1, 3.1.2, 3.1.3, 3.2, 3.3 можно внести вычеты для уменьшения налогооблагаемой базы. Если у вас есть для них основания, например, несовершеннолетние дети или ваш налогооблагаемый доход составил меньше определенной суммы (817 р на апрель 2022). Подробнее о всех вычетах удобная памятка на nalog.gov.by

- Я указал в строке 3.1.2 вычет за двоих несовершеннолетних детей, по 75 руб в месяц, итого 450 р за квартал (на скриншоте не указывал). Если у вас один ребенок (или иждивенец), то сумма вычета 40 р в месяц.

- Если кроме ИП, нет другого места работы, то чтобы подтвердить право на вычет, надо выслать инспектору свидетельство о рождении ребенка и трудовую. Заявления — Создать — В свободной форме во вложение, прикрепил сканы документов в формате PDF.

Сумма налога к уплате: В строке 9 автоматически рассчитался налог по ставке 16% от выручки, за вычетом расходов и вычетов.

Расчет налога (без учета вычетов) можно выразить такой формулой: сумма налога = (выручка — выручка*0,2)*0,16, или 128 руб = (1000 — 1000*0,2)*0,16

6. Раздел II

Укажите принцип, по которому работаете — оплаты или начисления.

7. Раздел III и Льготы

Я не заполнял, так как у меня не было завышений или занижений и льгот.

8. Жмите крестик, сохраняйте декларацию. Вставьте флешку с ключом, нажмите Подписать (ввести свой пароль), затем Отправить.

На следующий рабочий день обычно можно проверить, принята ли декларация: в разделе «Окно» найдите «Декларации из МНС». В нижней части окна кликните по «Получить из МНС» (снова флешка и пароль), зеленая галочка означает, что отчет принят инспектором.

Реквизиты и код платежа

При уплате налога по УСН код платежа был 1201.

Код платежа по подоходному налогу теперь 0102.

Реквизиты бюджетов по районам нашел на сайте Минфина.

Еще один любительский пример заполнения в видеоролике:

Если что-то непонятно по первоначальному заполнению своих данных (УСН, ИМНС и пр) или интерфейсу, просмотрите более подробную статью по заполнению электронной декларации на УСН https://finbelarus.com/kak-podat-elektronnuyu-deklaratsiyu/. Там есть и пошаговый видеоролик.

![]() Загрузка …

Загрузка …

Можете уточнить или дополнить? Напишите комментарий ниже, регистрация не нужна. Другие читатели будут благодарны, если поделитесь опытом.

5

11

голоса

Рейтинг статьи

Обнаружили ошибку или устаревшую информацию? Пожалуйста, напишите на почту finbelarus@yandex.by или в комментарии.

Все физические лица, в том числе ИП, — плательщики НДФЛ (п. 1 ст. 207 НК РФ). Обязанность платить налоги с доходов от бизнеса есть и у специалистов частной практики: адвокатов, нотариусов и других лиц.

При этом ИП может получить освобождение от уплаты НДФЛ, если перейдет на специальный налоговый режим — УСН, АУСН, ЕСХН, Патент, НПД. Если такого освобождения нет, предпринимателю придется ежегодно подавать 3-НДФЛ в налоговую.

ИП представляет 3-НДФЛ, если он:

- применял основную систему налогообложения (даже при отсутствии деятельности и доходов);

- применял спецрежим, но утратил такое право;

- применял налоговый спецрежим, но получил доход от продажи имущества, не используемого в предпринимательской деятельности, например, земельного участка и дома.

Декларация подается даже при убытках от предпринимательской деятельности. Убытки можно зачесть в следующих годах.

![]()

Важно! Если ИП не вел деятельность и не получал доходы в 2022 году, он подает нулевую декларацию 3-НДФЛ. В нее входят только полностью заполненный титульный лист и разделы 1 и 2 с прочерками вместо показателей. В электронной нулевой декларации разделы 1 и 2 остаются пустыми.

Декларация подается по итогам отчетного года в налоговую инспекцию по месту прописки предпринимателя (п. 5 ст. 227 НК РФ).

Срок представления декларации — 30 апреля года, следующего за отчетным. За 2022 год 3-НДФЛ можно сдать до 2 мая 2023 года включительно, так как 30 апреля выпадает на воскресенье.

Если ИП прекратит деятельность до конца года, 3-НДФЛ нужно будет представить в налоговую в течение пяти рабочих дней со дня исключения предпринимателя из ЕГРИП (Письмо ФНС от 13.01.2016 № БС-4-11/114@). При этом в отчете отражаются сведения за период с начала года до дня исключения предпринимателя из реестра.

![]()

Подать декларацию в ФНС можно на бумажном носителе лично или по почте и в электронном виде:

- через личный кабинет налогоплательщика физлица;

- через оператора отчетности, например Экстерн.

Если среднесписочная численность работников в прошедшем году превысила 100 человек, то отчитываться в электронном виде ИП обязан, бумажная форма ему недоступна.

Чтобы заполнить 3-НДФЛ в Экстерне, перейдите во вкладку «ФНС», в разделе «Отчеты» выберите «Создать новый» и введите название декларации в строку поиска.

К форме 3-НДФЛ в Экстерне подключены справочники кодов, которые помогают заполнять отчетность, автоматический расчет результирующих строк и проверка показателей перед отправкой. Если сервис найдет ошибку, он предупредит о ней и подскажет, что нужно исправить.

В Экстерне бухгалтер может отправить 3-НДФЛ за ИП, сотрудников и сторонних физлиц:

- 3-НДФЛ за ИП. В реквизитах формы обычно указывается код категории налогоплательщика — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

- 3-НДФЛ за сотрудников и посторонних лиц. Чтобы сдать отчет, нужно завести это физлицо как отдельную дочернюю организацию. При стандартном сценарии необходима нотариально заверенная доверенность от сотрудника, которая предоставляется в инспекцию. Но можно обойтись без доверенности, если есть КЭП на этого сотрудника и у абонента включена возможность выбора сертификата.

![]()

Сформировать и отправить 3-НДФЛ за ИП, сотрудника или стороннее физлицо через Экстерн

Попробовать

Декларация утверждена Приказом ФНС от 15.10.2021 №ЕД-7-11/903@ (в редакции Приказа ФНС 29.09.2022 №ЕД-7-11/880@). Обновленные форма, формат и порядок заполнения действуют с января 2023 года при отчете о доходах за 2022 год.

ИП в декларации 3-НДФЛ отражают:

- доходы от бизнеса (при применении ОСНО);

- расходы на бизнес — профессиональные вычеты;

- доходы от продажи имущества, не используемого в предпринимательской деятельности, и расходы на приобретение такого имущества;

- вычеты на платные образовательные услуги, лечение, фитнес, стандартные вычеты и пр.

- начисленный и подлежащий уплате НДФЛ.

Вычеты уменьшают сумму НДФЛ к уплате, а иногда и освобождают от него полностью.

Декларацию предприниматель заполняет в следующем порядке: приложение 3 к разделу 2 → раздел 2 → раздел 1 → титульный лист. Количество страниц в декларации и количество листов с копиями подтверждающих документов на титульном листе заполняются в последнюю очередь.

Оставшиеся приложения не связаны с предпринимательской деятельностью и заполняются в случае необходимости. В таблице мы детально разобрали состав декларации и ситуации, в которых нужно сдать то или иное приложение.

| Приложения к Декларации 3-НДФЛ | Краткое содержание Приложения | Кто заполняет |

|---|---|---|

| Приложение к разделу 1 | Сумма налога, подлежащая возврату | Физлица, которые имеют суммы к возврату |

| Приложение 1 | Доходы, полученные от источников в РФ | Физлица, которые имеют доходы по договорам ГПХ или трудовым договорам на территории РФ |

| Приложение 2 | Доходы, полученные от источников за пределами РФ | Физлица, которые имеют доход от иностранных компаний и являются налоговыми резидентами РФ |

| Приложение 3 | Доходы от предпринимательской деятельности, профессиональные налоговые вычеты и авансовые платежи по НДФЛ | ИП и лица, занимающиеся частной практикой |

| Приложение 4 | Доходы, не подлежащие налогообложению | Физлица, которые имеют доходы, не облагаемые НДФЛ |

| Приложение 5 | Стандартные, социальные и инвестиционные налоговые вычеты | Физлица — налоговые резиденты РФ (в отношении доходов, облагаемых по ставке 13%, за исключением дивидендов) |

| Приложение 6 | Имущественные налоговые вычеты при продаже имущества | Физлица, совершившие сделки по продаже имущества в налоговом периоде (год) |

| Приложение 7 | Имущественные налоговые вычеты по расходам на приобретение жилья | Физлица, купившие жилье в налоговом периоде (год) |

| Приложение 8 | Доходы и расходы по операциям с ценными бумагами и ПФИ, от участия в инвестиционных товариществах | Физлица, оперирующие ценными бумагами и ПФИ или участвующие в инвестиционных товариществах |

| Расчет к приложению 1 | Доходы от продажи недвижимости, приобретенной после 01.01.2016 | Физлица, у которых есть соответствующие доходы |

| Расчет к приложению 5 | Социальные вычеты на дополнительное пенсионное страхование | Физлица |

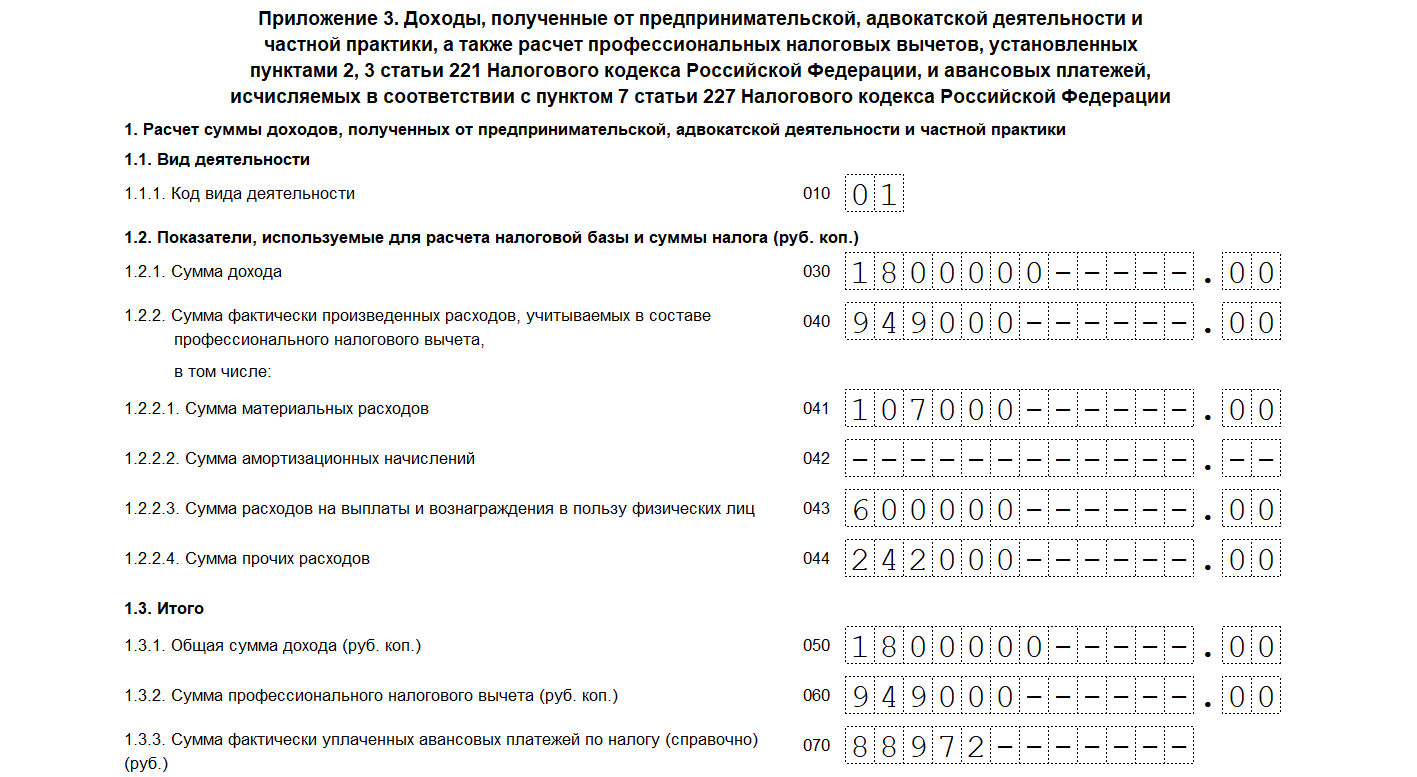

Предлагаем на примере разобрать заполнение декларации 3-НДФЛ предпринимателем на общей системе налогообложения.

По итогам года ИП Иванов получил доход 1,8 млн рублей. При этом у него есть документально подтвержденные расходы на сумму 949 000 рублей, в том числе:

- Материалы — 107 000 рублей;

- Фонд оплаты труда — 600 000 рублей;

- Прочие расходы (страховые взносы за работников и за себя, аренда, услуги банка, услуги ЭДО и ТКС, лицензионное ПО и т.д.) — 242 000 рублей.

Авансовые платежи по НДФЛ за ИП согласно платежным документам составили 82 973 рубля.

У Иванова два ребенка, поэтому он имеет право в каждом месяце, в котором был доход, получить стандартные вычеты по 1 400 рублей на первого и второго ребенка. Напомним, что детские вычеты применяются до месяца, в котором доход превысит 350 000 рублей (пп. 4 п.1 ст. 218 НК РФ). Превышение лимита произошло в марте 2023 года, то есть стандартные вычеты ИП имеет право применять только в январе и феврале.

Кроме того, Иванов в отчетном году оплатил дополнительное образование детей: 20 650 рублей за первого и 33 300 рублей за второго ребенка. Обучение проходило в организациях с лицензией на образовательную деятельность. Документы по оплате у предпринимателя есть.

![]()

Итак, в нашем примере у Иванова есть доходы от предпринимательской деятельности, документально подтвержденные расходы на бизнес, детские вычеты и право на социальный вычет за оплату образовательных услуг детям.

Декларация 3-НДФЛ будет состоять из Титульного листа, Раздела 1, Раздела 2, Приложения 3 и Приложения 5.

Приступим к заполнению декларации 3-НДФЛ с Приложения 3.

Как заполнить приложение 3 декларации 3-НДФЛ

Приложение 3 заполняется в соответствии с разделом IX Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет доходов от предпринимательской деятельности

Если ИП ведет несколько видов деятельности, например, предпринимательскую и нотариальную, то он должен заполнить отдельный экземпляр Приложения 3 на каждый вид деятельности.

В нашем примере у Иванова один вид деятельности, поэтому и Приложение 3 будет одно. Рассмотрим заполнение построчно:

- Строка 010 — код вида деятельности «01» для предпринимательства. Другие коды приведены в Приложении 4 к Порядку заполнения.

- Строка 030 — доход от вида деятельности из строки 010 — 1 800 000 рублей.

- Строка 040 — документально подтвержденные расходы по виду деятельности из строки 010 — 949 000 рублей. Их распределяют по строкам:

- 041 — материальные расходы — 107 000 рублей;

- 042 — амортизация — в нашем случае ставим прочерки, так как у ИП нет амортизируемых объектов;

- 043 — расходы на выплаты и вознаграждения в пользу физлиц (не только зарплата, но и выплаты по ГПД и самозанятым, если такие привлекались) — 600 000 рублей;

- 044 — прочие материальные расходы — 242 000 рублей.

- Строка 050 — доходы по всем видам деятельности — 1 800 000 рублей.

- Строка 060 — профессиональный налоговый вычет — итоговая сумма документально подтвержденных расходов по всем видам деятельности — 949 000 рублей.

- Строка 070 — сумма уплаченных авансовых платежей в течение 2022 года. — 88 972 рублей.

![]()

Важно! Если у ИП нет подтвержденных документами расходов или их сумма менее 20 % от доходов, он может воспользоваться стандартным профессиональным вычетом в размере 20 % от доходов. В таком случае в строке в строке 060 указывается сумма, равная 20 % от строки 030, а строки 040 — 044 заполняются прочерками.

Пункт 1.4. заполняют только главы КФХ.

Пункт 1.5. заполняется при самостоятельной корректировке налоговой базы в случае применения в сделках между взаимозависимыми лицами цен, отличных от рыночных (п. 6 ст. 105.3 НК РФ).

Расчет профессиональных налоговых вычетов

Пункт 2 приложения 3 заполняют ИП, которые в 2022 году не только занимались предпринимательской деятельностью, но также работали по договорам ГПХ. Это нужно, если в 2022 году от источников из РФ, указанных в Приложении 1 к 3-НДФЛ, получен следующий доход:

- по договорам ГПХ;

- в виде авторского вознаграждения.

Если доход получен за пределами РФ, информация о нем отражается в Приложении 2.

В нашем примере такие доходы у предпринимателя отсутствуют.

Расчет авансовых платежей

Тут ИП приводит расчет авансовых платежей по НДФЛ, которые он перечислял в ФНС в течение 2022 года.

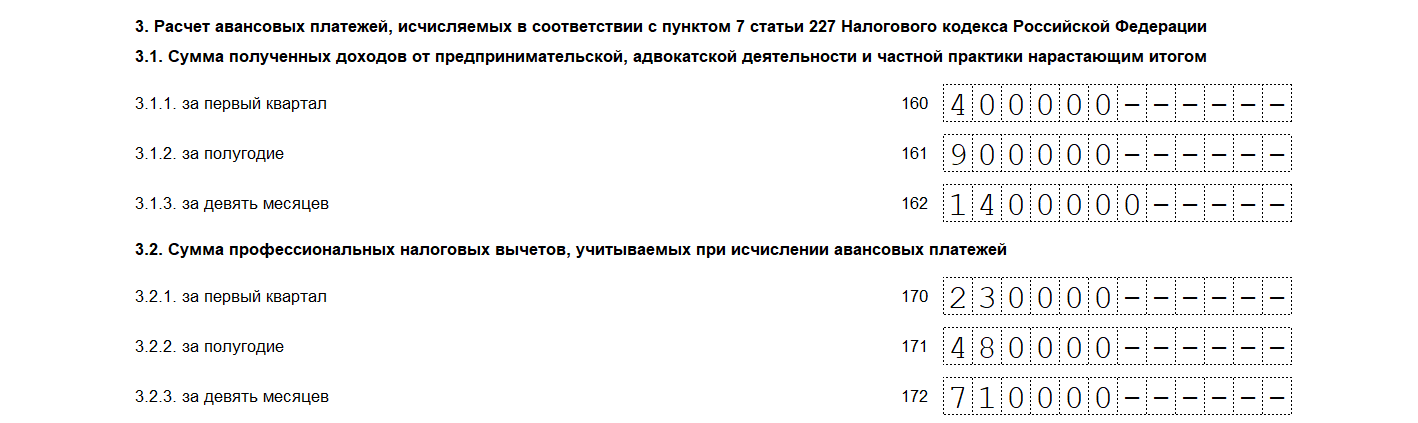

Пункт 3.1 — суммы доходов за I квартал, полугодие и 9 месяцев. Они указываются нарастающим итогом:

- в строке 160 доходы за I квартал;

- в строке 161 — за I и II квартал;

- в строке 162 — за I, II и III кварталы.

Пункт 3.2 — суммы учтенных профессиональных вычетов (20% от дохода лили ибо документально подтвержденные расходы) за I квартал, полугодие и 9 месяцев.

Пункт 3.3 — суммы стандартных вычетов нарастающим итогом.

У нашего Иванова два ребенка, поэтому ему положено два вычета по 1 400 рублей в каждом месяце, но только пока совокупный доход не превысит 350 000 рублей. В условиях указано, что превышение произошло в марте, то есть с марта стандартные вычеты не применяются.

В строках 180, 181, 182 указываем сумму стандартных вычетов за два месяца: (1 400 + 1 400) × 2 = 5 600 рублей.

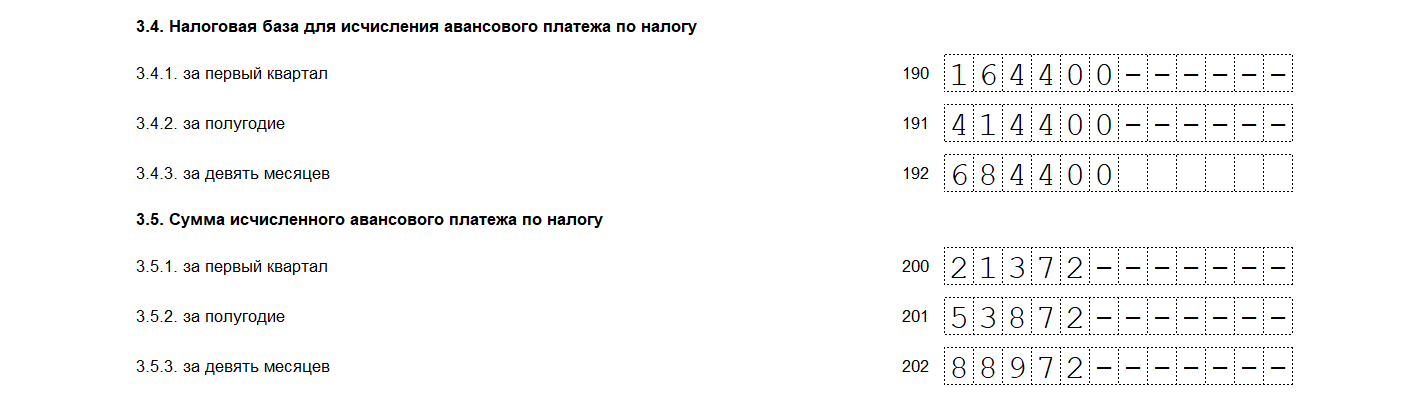

Пункт 3.4 — налоговая база для расчета авансового платежа.

За 1 квартал база рассчитывается по формуле: стр. 190 = стр. 160 — стр. 170 — стр. 180. За полугодие и 9 месяцев формула аналогичная, но берутся соответствующие строки.

Пункт 3.5 — сумма исчисленного аванса по НДФЛ, который ИП должен был перечислить в течение 2022 года. Стандартная ставка налога — 13 %, повышенная с дохода, превышающего 5 млн рублей — 15 %.

В примере годовой доход ИП 1,8 млн рублей, значит, берем стандартную ставку 13 %. Значение в строках рассчитывается по формулам:

- строка 200 — строка 190 × 13 %;

- строка 201 — строка 191 × 13 %;

- строка 202 — строка 192 × 13 %.

Как заполнить Приложение 5 к декларации 3-НДФЛ

Приложение 5 заполняется в соответствии с разделом XI Приложения 2 к порядку заполнения декларации 3-НДФЛ. Оно должно содержать информацию по суммам социальных вычетов: стандартные, на лечение, обучение, инвестиционные и прочие.

В нашем примере у предпринимателя два ребенка младше 18 лет, а также в 2022 году он оплатил образовательные услуги: за одного ребенка 20 650 рублей и за другого 33 300 рублей.

![]()

Важно! У вычета на образовательные услуги есть ограничение — принять к вычету можно не более 50 000 рублей на каждого ребёнка. В нашем примере условия соблюдены, стоимость образовательных услуг принимаем к вычету полностью.

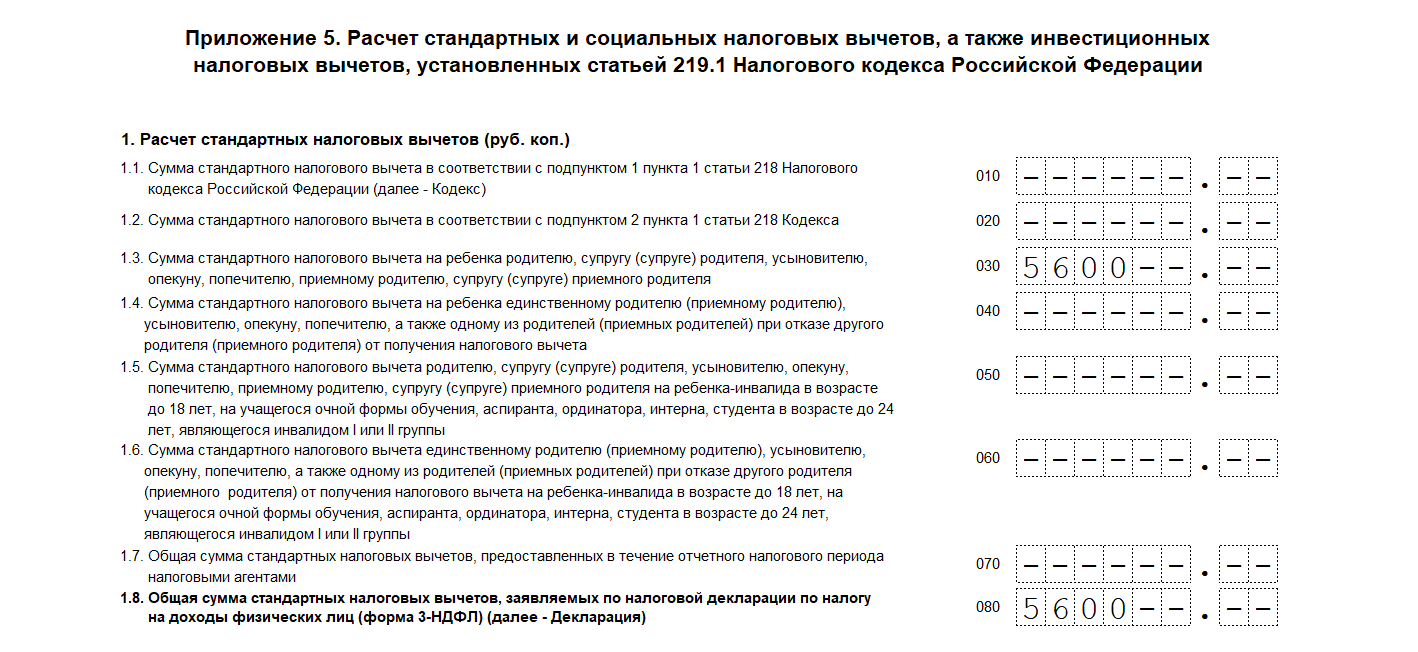

Расчет стандартных налоговых вычетов

В пункте 1 предприниматель должен показать свои стандартные вычеты.

Иванов имеет право на ежемесячные вычеты в размере 1 400 рублей на каждого ребенка (2 800 рублей на двоих). Он может их получать до месяца, в котором его доход превысит 350 000 рублей. По условиям нашего примера это произойдет в марте, то есть вычет Иванов получит только за январь и февраль в общей сумме: 1 400 × 2 × 2 = 5 600 рублей.

В Приложении 5 их отразим так:

- Строка 030 — сумма стандартных вычетов на ребенка родителю — 5 600 рублей.

- Строка 080 — общая сумма стандартных вычетов — 5 600 рублей, так как по условиям примера других стандартных вычетов у Иванова нет.

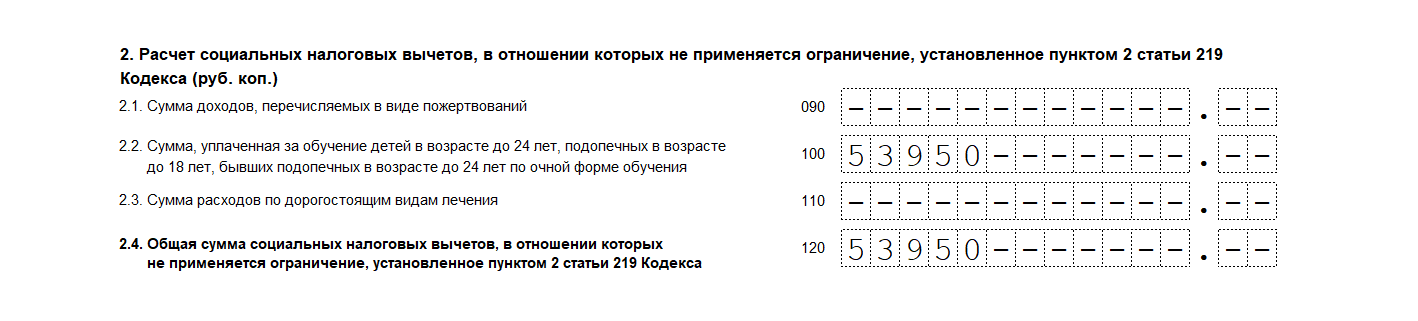

Расчет социальных налоговых вычетов

В пункте 2 указываются социальные налоговые вычеты, на которые не распространяются ограничения, установленные п. 2 ст. 219 НК РФ.

В нашем примере у Иванова есть право на социальный налоговый вычет за оплату образовательных услуг для его детей. Общая стоимость образовательных услуг 53 950 рублей. В пункте 2 вычет будет отражен так:

- строка 100 — сумма, уплаченная за обучение детей — 53 950 рублей;

- строка 120 — общая сумма социальных налоговых вычетов, к которым не применяется ограничение по п. 2 ст. 219 НК РФ, — 53 950 рублей, т.к. других социальных вычетов не имеем.

Кроме вычета на обучение детей, тут указываются расходы на дорогостоящее лечение и доходы, перечисленные как пожертвования.

![]()

Важно! Пункт 3 Приложения 5 содержит информацию о социальных налоговых вычетах, на которые применяется ограничение п. 2 ст. 219 НК РФ: медуслуги, кроме дорогостоящих, оплата обучения братьев и сестер, страховые взносы по договорам ДМС, добровольное пенсионное страхование, оплата оценки квалификации.

В нашем примере таких вычетов нет, поэтому строки 130 — 181 заполняем прочерками.

В строке 190 указываем общую сумму заявленных социальных вычетов: (стр. 120 + стр. 180) – стр 181. В нашем случае — 53 950 рублей.

Общая сумма стандартных и социальных налоговых вычетов

Пункт 4 Приложения 5 содержит общую сумму стандартных и социальных вычетов. В строке 200 указывается сумма строк 080 и 190, в нашем примере — 59 550 рублей.

Инвестиционную деятельность Иванов не ведёт, поэтому в пункте 5 строки 210 — 230 оставляем пустыми.

Как заполнить Раздел 2 декларации 3-НДФЛ

Раздел 2 заполняется в соответствии с разделом VI Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет налоговой базы

В пункте 1 приводится расчет налоговой базы по НДФЛ и его суммы по видам доходов.

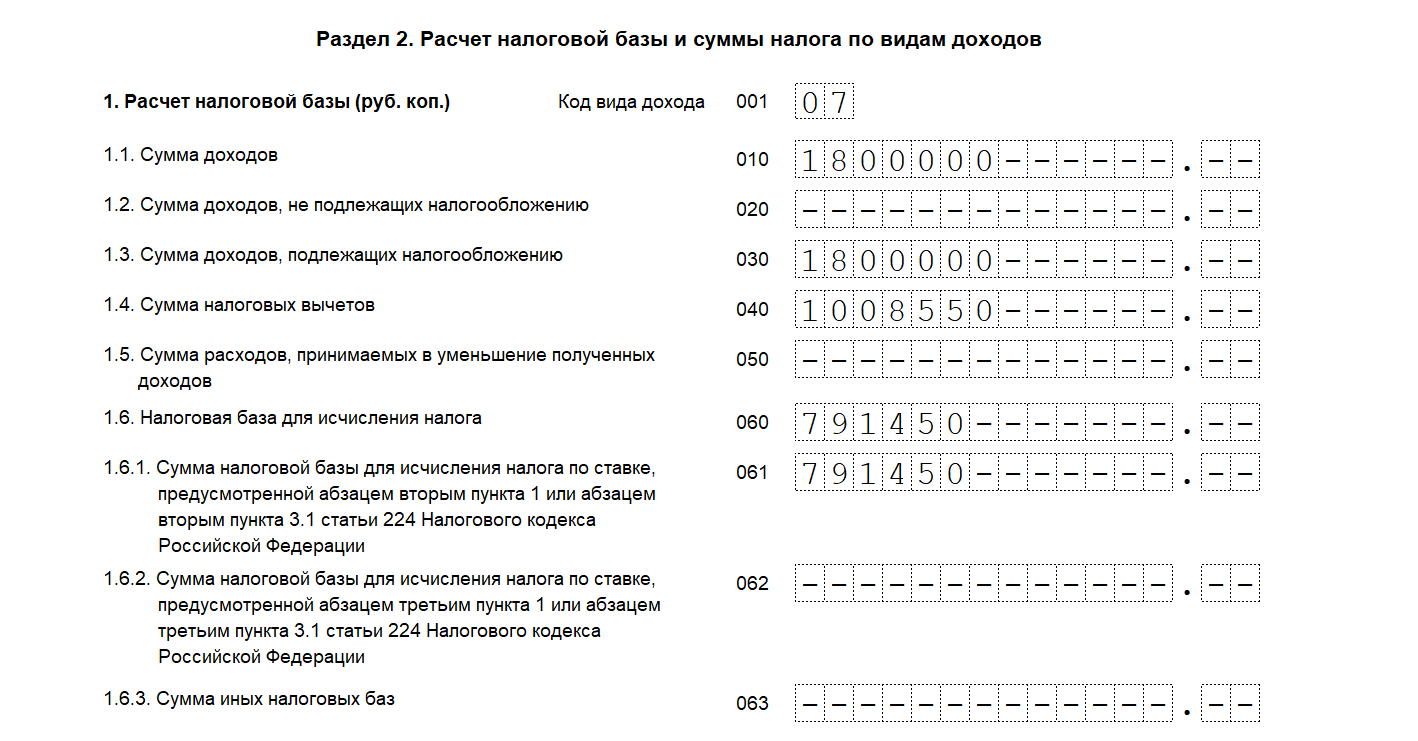

Код вида дохода указывается в строке 001 в соответствии с приложением № 3 к приказу ФНС России от 15.10.2021 № ЕД-7-11/903@. ИП указывают код «07» — предпринимательская деятельность.

![]()

Важно! Если видов дохода несколько, то на каждый вид дохода заполняется отдельная страница раздела 2.

Разберем построчно заполнение данных для расчета налоговой базы:

- Строка 010 — сумма доходов. Она соответствует строке 050 Приложения 3 — 1 800 000 рублей.

- Строка 020 — доходы, не подлежащие налогообложению. У нас их нет, поэтому строка 020 остается пустой.

- Строка 030 — сумма доходов, подлежащих налогообложению, — разность строк 010 и 020. В нашем случае 1 800 000 рублей.

- Строка 040 — налоговые вычеты — сумма значений строк:

- Приложение 3 — строки 060 и 150;

- Приложение 5 — строки 070, 181, 200, 210 и 230;

- Приложение 6 — строка 160;

- Приложение 7 — строки 120, 121, 130, 131, 150 и 160;

- Приложение 8 — строки 060 и 070.

Для нашего примера суммируем профессиональные вычеты (стр. 060 и 150 Приложения 3) и социальные, стандартные вычеты (стр. 200 Приложения 5). В примере 949 000 рублей — профессиональные вычеты, 59 550 рублей — сумма социальных и стандартных вычетов. В строку 040 записываем 1 008 550 рублей.

- Строка 050 — сумма расходов, принимаемых в уменьшение полученных доходов. В нашем примере она остается пустой, так как заполняется только для вида дохода с кодом «03».

- Строка 060 — налоговая база для расчета НДФЛ: стр. 030 – (стр. 040 + стр. 050). В нашем примере запишем 791 450 рублей (1 800 000 — 1 008 550).

- Строки 061 — 063 — расшифровка налоговой базы по ставкам НДФЛ:

- 061 — ставка 13 % для кодов видов дохода «01» — «16», тут база не должна превышать 5 000 000 рублей. В нашем примере указываем в строке 791 450 рублей.

- 062 — ставка 15 % для кодов видов дохода «01» — «16», база равна превышению дохода над суммой 5 000 000 рублей. В нашем примере оставляем ее пустой.

- 063 — сумма иных налоговых баз, заполняется только для видов дохода «17»–«25», она будет равна строке 060.

Расчет суммы НДФЛ

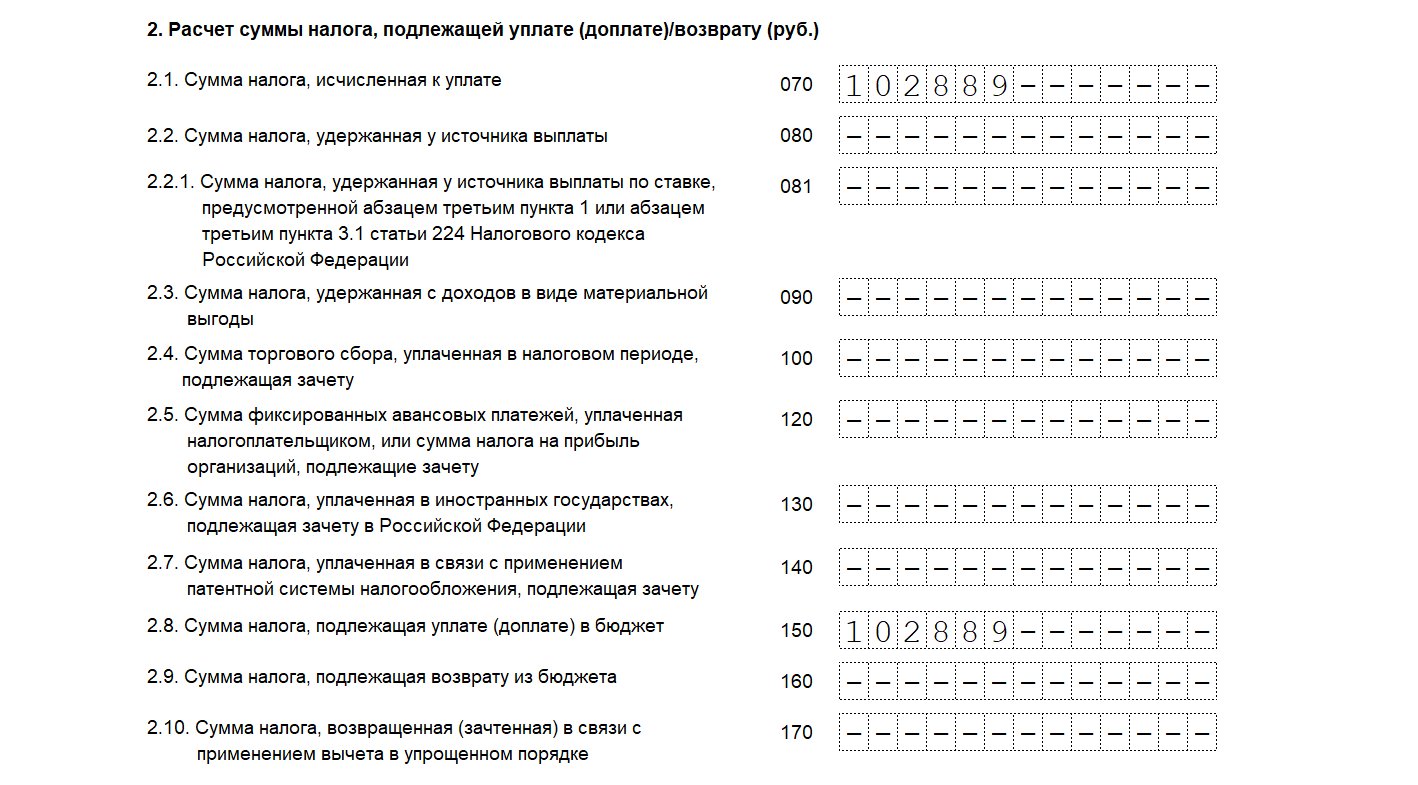

В следующих строках отражаются данные для расчета налога к уплате, доплате или возврату:

- Строка 070 — расчетная сумма налога: стр. 061 × 13 % + стр. 062 × 15 % для кода видов дохода «01»–«016». В нашем случае — 102 889 рублей (791 450 × 13 %).

- Строки 080–130 — данные для расчета НДФЛ к доплате (возврату). По условиям примера строки остаются пустыми.

- Строка 140 — налог, который ИП уплатил по ПСН, если в течение года он утратил право на спецрежим и перешел на ОСНО. Оставляем пустой.

- Строка 150 — НДФЛ к уплате в бюджет. В нашем примере 102 889 рублей.

- Строка 160 — НДФЛ к возврату из бюджета.

- Строка 170 — НДФЛ, возвращенный (зачтенный) в связи с применением упрощенного вычета.

Допускается одновременное заполнение строк 150 и 160. В соответствии с условиями примера строки 160 и 170 оставляем пустыми.

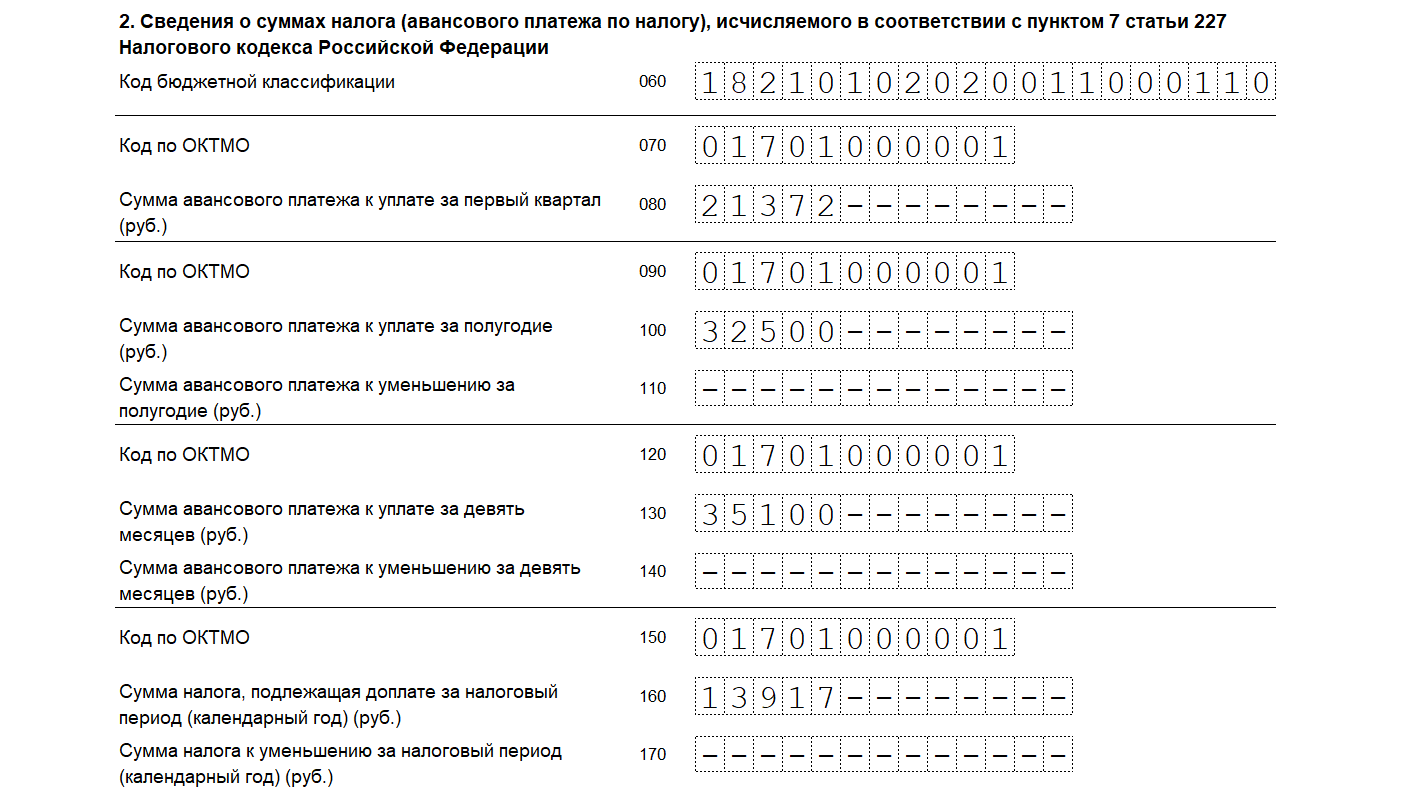

Как заполнить раздел 1 декларации 3-НДФЛ

Раздел 1 заполняется в соответствии с разделом IV Приложения 2 «Порядок заполнения декларации 3-НДФЛ» к Приказу ФНС РФ от 15.10.2021 № ЕД-7-11/903@. Он предназначен для подведения итогов по всем разделам и приложениям декларации.

Предприниматели и главы КФХ заполняют Пункт 2 Раздела 1. Пункт 1 они не трогают, если не было доходов, которые не относятся к предпринимательской деятельности.

Разберем заполнение пункта 2 построчно:

Узнать ОКТМО по ИНН или ОГРН

- Строка 060 — КБК для зачисления НДФЛ. ИП указывает код 182 1 01 02020 01 1000 110.

- Строки 070,090,120,150 — код ОКТМО муниципального образования, в котором состоит на учете предприниматель на момент уплаты налога и авансовых платежей. В нашем примере ОКТМО 01701000001

- Строка 080 — авансовый платеж за первый квартал — 21 372 рубля.

- Строка 100 — авансовый платеж за полугодие — 32 500 рублей.

- Строка 130 — авансовый платеж за 9 месяцев — 35 100 рублей.

- Строка 160 — сумма НДФЛ к доплате по итогам года — 13 917 рублей.

В строках 110, 140, 170 указываются суммы к уменьшению авансового платежа. В нашем примере таких нет, поэтому строки оставляем пустыми.

![]()

Важно! В разделе 1 при заполнении сумм авансовых платежей и сумм к уменьшению не используем метод нарастающего итога.

Если предприниматель уплатил лишний НДФЛ, что выяснилось по итогам года, или у него есть вычет, который перекрывает уплаченные авансы, следует заполнить Приложение к Разделу 1: заявление о возврате НДФЛ.

Как заполнить титульный лист декларации 3-НДФЛ

Титульный лист заполняется в соответствии с разделом III Приложения 2 к порядку заполнения декларации 3-НДФЛ.

На титульном листе указывается ИНН предпринимателя, налоговый период — 34 (год), отчетный год, код ИФНС. Номер корректировки «0», если декларация подана впервые.

Далее идут сведения о налогоплательщике:

- код страны — «643» для России;

- код категории налогоплательщика — «720» для предпринимателя;

- полные фамилия, имя и отчество при наличии;

- дата рождения.

Далее заполняем данные о документе, удостоверяющем личность: код, серия, номер.

Код статуса налогоплательщика: «1» для резидента РФ и «2» для лиц, не являющихся резидентами.

Теперь нумеруем все заполненные листы по порядку и указываем их количество в специальном поле на титульнике. Предприниматель прикладывает к 3-НДФЛ КУДиР, а также копии документов, подтверждающих право на стандартные и социальные вычеты (свидетельства о рождении детей, договоры с образовательными организациями, лицензии на право образовательной деятельности, документы об оплате). Считаем количество листов прилагаемых документов и указываем на титульном листе.

Заполнение декларации 3-НДФЛ трудоемкий процесс: нужно учесть много данных, проверить актуальность формы, не опоздать со сроками.

Заполнить отчет поможет Контур.Экстерн. Он предложит справочники кодов, автоматически рассчитает результирующие строки и проверит отчет перед отправкой по контрольным соотношениям.

А еще в сервисе вы найдете разъяснения по заполнению отчетности от экспертов и официальный порядок заполнения, утвержденный ФНС России в Приказе от 15.10.2021 № ЕД-7-11/903@ — там все подробно расписано по каждой строке декларации.

В состав декларации ИП в обязательном порядке входят: титульный лист, раздел 1, раздел 2 и Приложение 3 (п. п. 2.1, 2.4 Порядка заполнения декларации по НДФЛ). Последовательность заполнения в этом случае такая: Приложение 3 → раздел 2 → раздел 1 → титульный лист.

Если вы не сдали декларацию 3-НДФЛ в срок, вам грозит штраф по п. 1 ст. 119 НК РФ. А за опоздание более чем на 20 рабочих дней могут заблокировать счет в банке.