Как заполнить РСВ по новой форме

С 2023 года изменились форма расчёта по страховым взносам (РСВ) и сроки её сдачи. Рассказываем, как заполнять и сдавать обновлённый отчёт.

Кто сдаёт РСВ

Отчёт сдают организации и ИП, которые нанимают физлиц по трудовым и гражданско-правовым договорам и начисляют по ним страховые взносы на пенсионное, медицинское и социальное страхование. С 2023 года эти взносы рассчитывают по единому тарифу без деления на три вида страхования.

Организации сдают РСВ всегда, даже если у них нет штатных работников или исполнителей по договорам ГПХ. В этом случае в отчёт надо включить директора или единственного учредителя, который руководит компанией без трудового договора и зарплаты. Исключение – ИП-управляющий, нанятый по договору ГПХ. Его в РСВ не включают.

ИП, который работает один, РСВ не сдаёт. Но если он заключит с физлицом трудовой или гражданско-правовой договор, то автоматически станет плательщиком страховых взносов и должен отчитываться. РСВ ему надо сдавать с начала квартала, в котором был принят работник или исполнитель.

Куда и как сдавать РСВ

ИП сдают РСВ в налоговую инспекцию по месту жительства (по прописке), даже если стоят на учёте в качестве плательщика ПСН в другой ИФНС. Организации отчитываются по месту нахождения.

Способ сдачи РСВ зависит от численности физлиц, по которым нужно отчитаться:

-

11 и более человек – только по телекоммуникационным каналам связи или через через личный кабинет на сайте ФНС;

-

10 и менее человек – можно сдавать и в электронном, и в бумажном виде.

Для отправки РСВ в электронном виде понадобится усиленная квалифицированная электронная подпись (УКЭП).

Новые сроки сдачи РСВ

РСВ – ежеквартальный отчёт, в котором информацию заполняют нарастающим итогом. Начиная с отчётов за 2023 год его сдают не позднее 25 числа месяца, следующего после окончания квартала.

|

За какой период отчитаться |

Крайний срок сдачи |

|

Первый квартал |

25 апреля 2023 года |

|

Полугодие |

25 июля 2023 года |

|

Девять месяцев |

25 октября 2023 года |

|

Год |

25 января 2024 года |

После первых двух месяцев каждого квартала нужно подавать в ИФНС уведомления об исчисленных суммах страховых взносов. Срок сдачи – не позднее 25 января, февраля, апреля, мая, июля, августа, октября и ноября.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Форма РСВ за 2023 год

Новая форма и порядок её заполнения утверждены Приказом ФНС № ЕД-7-11/878 от 29 сентября 2022 года.

В отчёте четыре раздела, а в них ещё несколько подразделов и приложений.

Заполнять все страницы не нужно. В состав РСВ обязательно включается:

-

титульный лист;

-

раздел 1 с подразделом 1 – суммы взносов к уплате и их расчёт;

-

раздел 3 – персональные сведения о физлицах.

Остальные разделы, подразделы и приложения заполняются, только если для них есть показатели.

Если отчёт сдаётся на бумаге, незаполненные страницы распечатывать не нужно.

Как заполнить РСВ в 2023 году

Порядок заполнения приведён в приложении № 3.

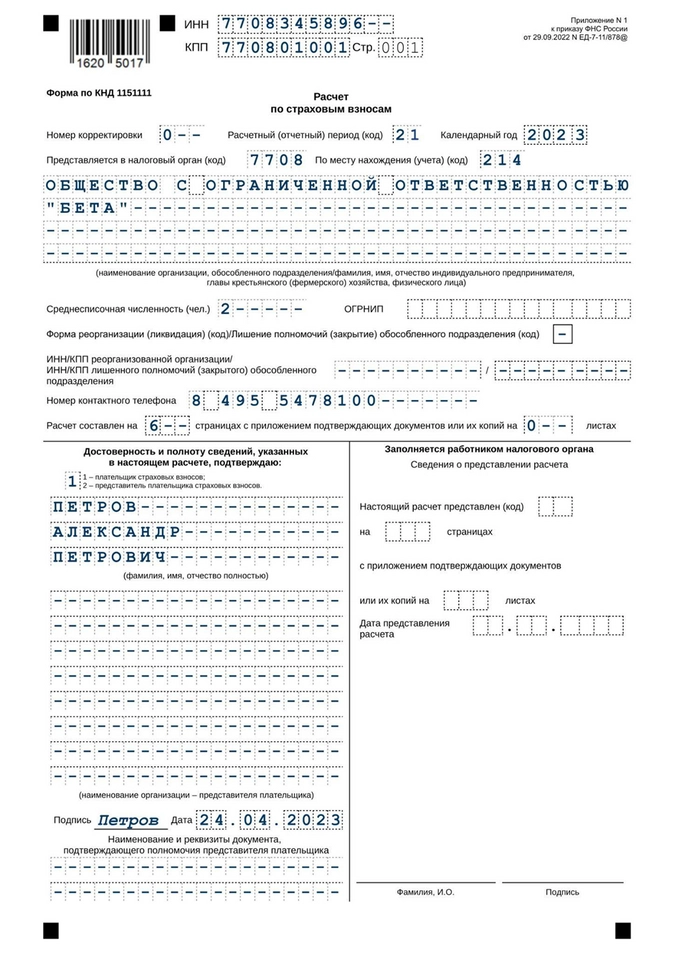

Титульный лист

Для организации заполняеются ИНН и КПП. В поле для ИНН в последних ячейках ставятся прочерки. Для ИП заполните только ИНН. Вместо КПП – прочерки.

Поле «Стр.» – порядковый номер страницы в формате «001», …, «011».

«Номер корректировки» – «0 – -», если за этот отчётный период РСВ сдаётся впервые.

Код расчётного периода. «21» – первый квартал, «31» – полугодие, «33» – девять месяцев, «34» – год. При закрытии организации или ИП коды будут другие, их нужно брать из приложения № 3.

Календарный год – тот, за который отчитываетесь.

Код налогового органа – номер вашей налоговой инспекции.

«По месту нахождения (учёта)» – по месту учёта организации «214», по месту жительства ИП «120». Для других категорий плательщиков страховых взносов коды нужно брать из приложения № 4.

Наименование организации или ФИО предпринимателя пишутся полностью, начиная с первой левой ячейки. В свободных ячейках ставятся прочерки.

Среднесписочную численность нужно рассчитывать по инструкции из приказа Росстата № 872 от 30 ноября 2022 года. Считаются только те работники, для которых это место работы – основное. Не учитываются внешние совместители, исполнители по договорам ГПХ, а также ИП-работодатель. Если работник совмещает внутри компании несколько должностей, он считается как один человек.

ОГРНИП – регистрационный номер, который присваивается при регистрации ИП.

Номер контактного телефона укажзывается в формате: «8», пробел, код, пробел, номер телефона: «8 495 1234567».

Раздел 1

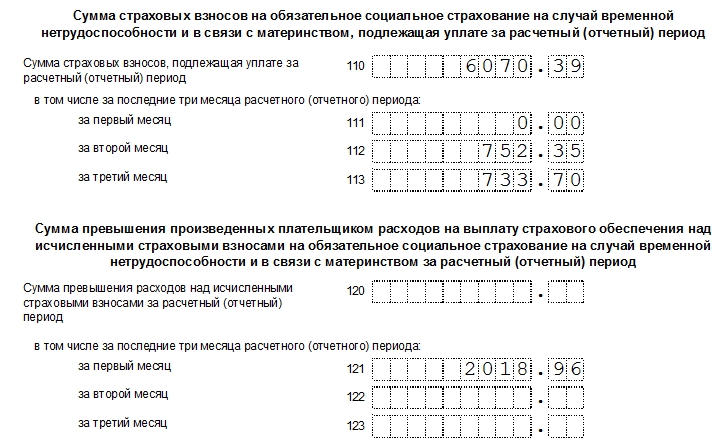

Предназначен для итоговых сумм взносов к уплате. Состоит из трёх подразделов и четырёх приложений. Данные в них приводятся за последние три месяца отчётного периода, а отдельной строкой – нарастающим итогом с начала года.

Так как подробный расчёт сумм находится в подразделах 1-3, начните заполнение с них, а затем вернитесь к разделу 1.

Все суммы в РСВ указывают в рублях с копейками. Отрицательных чисел в отчёте не должно быть.

В строке 001 раздела 1 указывается тип плательщика: «1», если за последние три месяца отчётного периода были выплаты физлицам или «2», если их не было. При втором типе плательщика в составе отчёта надо сдать только титульный лист, раздел 1 без подразделов и приложений и раздел 3.

В строке 010 указывается ОКТМО – код, показывающий, в каком муниципальном образовании зарегистрирована организация или ИП. Узнать его можно через сервис ФНС.

Первый блок раздела 1 – это взносы на пенсионное, медицинское и социальное страхование. В новой форме их указывают общей суммой. Заполните строки:

-

020 – код бюджетной классификации, на который зачисляются страховые взносы с выплат физлицам. КБК с 2023 года 18210201000011000160.

-

030 – сумма страховых взносов к уплате за отчётный период.

-

031-033 – взносы к уплате отдельно за первый, второй и третий месяц из последних трёх месяцев отчётного периода. Например, в РСВ за полугодие – это апрель, май и июнь.

Второй блок раздела 1 – взносы на пенсионное страхование по доптарифам. Их начисляют на выплаты физлицам, у которых есть право на досрочное назначение страховой пенсии, то есть по «вредникам». Заполняются строки:

-

040 – КБК, на который зачисляются взносы по доптарифам. Если их несколько, оформите нужное количество листов раздела 1 с заполненным вторым блоком.

-

050-053 – по аналогии со строками 030-033.

Третий блок раздела 1 –этовзносы надополнительное социальное обеспечение членов лётных экипажей воздушных судов гражданской авиации и отдельных категорий работников организаций угольной промышленности. Заполняют по аналогии с предыдущим блоком.

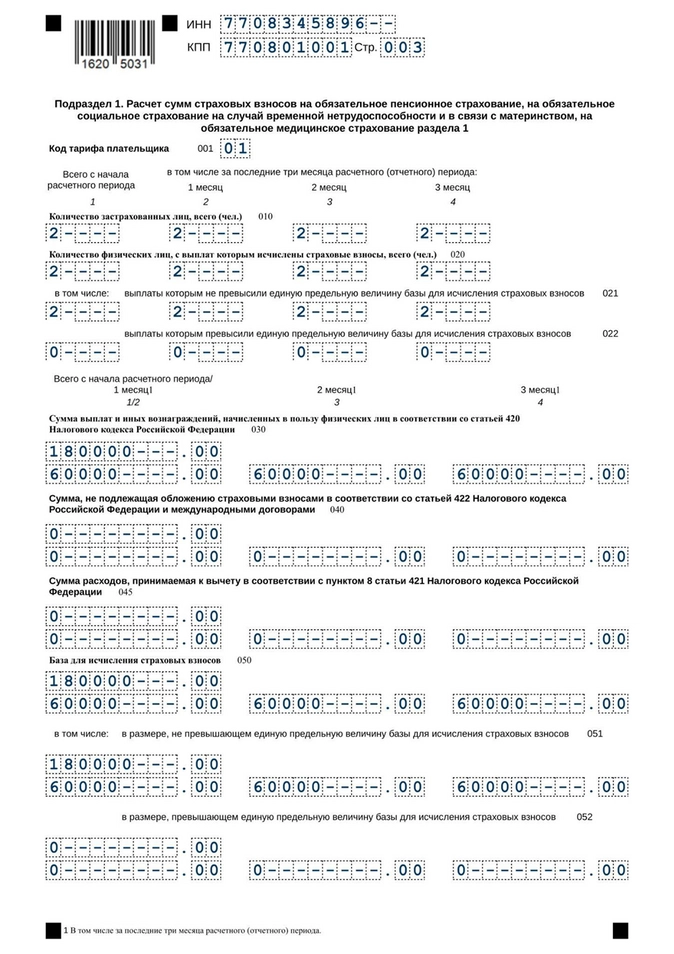

Подраздел 1

Предназначен для расчёта взносов на пенсионное, медицинское и социальное страхование. Итоговые суммы отражаются в первом блоке раздела 1.

Указывается код тарифа плательщика:

-

«01», если применяется основной тариф страховых взносов;

-

«06», если ведётся IT-деятельность;

-

«020», если вы субъект малого или среднего бизнеса;

-

«24», если ваш основной ОКВЭД указан в п.13.1 ст.427 НК РФ.

Другие коды смотрите в приложении № 5.

Если в течение отчётного периода у вас было больше одного тарифа, по каждому оформите отдельный подраздел 1.

Все суммы в подразделе 1 тоже нужно привести нарастающим итогом с начала года и отдельно за последние три месяца отчётного периода.

Строка 010 – количество застрахованных лиц.

Строка 020 – количество физлиц, с выплат которым начислены страховые взносы. Может не совпадать с предыдущей строкой, например, когда кто-то находится в отпуске по уходу за ребёнком.

Строки 021 и 022 – количество физлиц из строки 020 разделите на тех, у кого выплаты не превышают предельную базу по взносам, и у кого они её превысили. Предельная база на 2023 год – 1 917 000 руб.

Строка 030 – общая сумма облагаемых и необлагаемых выплат, начисленных в пользу физлиц по ст. 420 НК РФ. Сюда не нужно включать суммы, которые не относятся к объекту обложения страховыми взносами: выплаты физлицам по договорам аренды имущества, найма жилого помещения, займа, дарения.

Строка 040 – выплаты, которые не облагаются страховыми взносами по ст. 422 НК РФ. Например, единовременная матпомощь родителям в сумме не более 50 000 рублей на каждого ребёнка, возмещение исполнителю документально подтверждённых расходов, связанных с работой по договору ГПХ.

Строка 045 – суммы расходов из п. 8 или п. 9 ст. 421 НК РФ, на которые можно уменьшить базу для начисления страховых взносов.

Строка 050 – база для начисления взносов: строка 030 минус строки 040 и 045.

Строки 051 и 051 – база для начисления взносов, поделённая на две части: в размере не более предельной суммы 1 917 000 руб. и сверх неё.

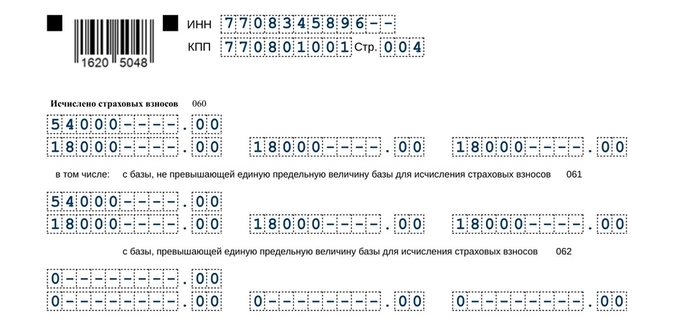

Строка 060 – сумма начисленных страховых взносов.

Строки 061 и 062 – начисленные взносы, разделённые на две части: с базы не более предельной суммы 1 917 000 руб. и с базы сверх неё.

Подраздел 2

Предназначен для расчёта пенсионных взносов по дополнительному тарифу с выплат «вредникам». Заполняют организации и ИП, указанные в ст. 428 НК РФ. Итоговые суммы отражаются во втором блоке раздела 1.

В строке 001 указывается код основания. Он зависит от применяемого тарифа:

-

«1» – 9% без спецоценки;

-

«2» – 6% без спецоценки;

-

«3» – тариф по результатам спецоценки с выплат «вредникам», занятым на работах из п. 1 ч. 1 ст. 30 закона № 400-ФЗ;

-

«4» – тариф по результатам спецоценки с выплат «вредникам», занятым на работах из п. 2-18 ч. 1 ст. 30 закона № 400-ФЗ.

В строке 002 заполняется код класса условий труда, присвоенный по результатам спецоценки. Это нужно сделать, если в строке 001 вы указали код «3» или «4».

Если в отчётном периоде применялись разные доптарифы, по каждому оформляется отдельный подраздел 2.

В строках 010-050 заполняется расчёт сумм взносов по доптарифу.

Подраздел 3

Предназначен для расчёта взносов по членам лётных экипажей и отдельных категорий работников организаций угольной промышленности. Итоговые суммы отражаются в третьем блоке раздела 1.

Приложения к разделу 1

Предназначены для расчётов, подтверждающих право на пониженные страховые взносы. Заполняют те, кто применяет льготные тарифы:

-

приложение 1 – IT-компании;

-

приложение 2 – некоммерческие организации на УСН;

-

приложение 3 – организации, занятые производством и реализацией анимационной и аудиовизуальной продукции;

-

приложение 4 – организации, которые выплачивает доходы учащимся, работающим в студенческих отрядах.

Раздел 2 и подраздел 1

Предназначены для сведений о взносах глав и членов крестьянских (фермерских) хозяйств.

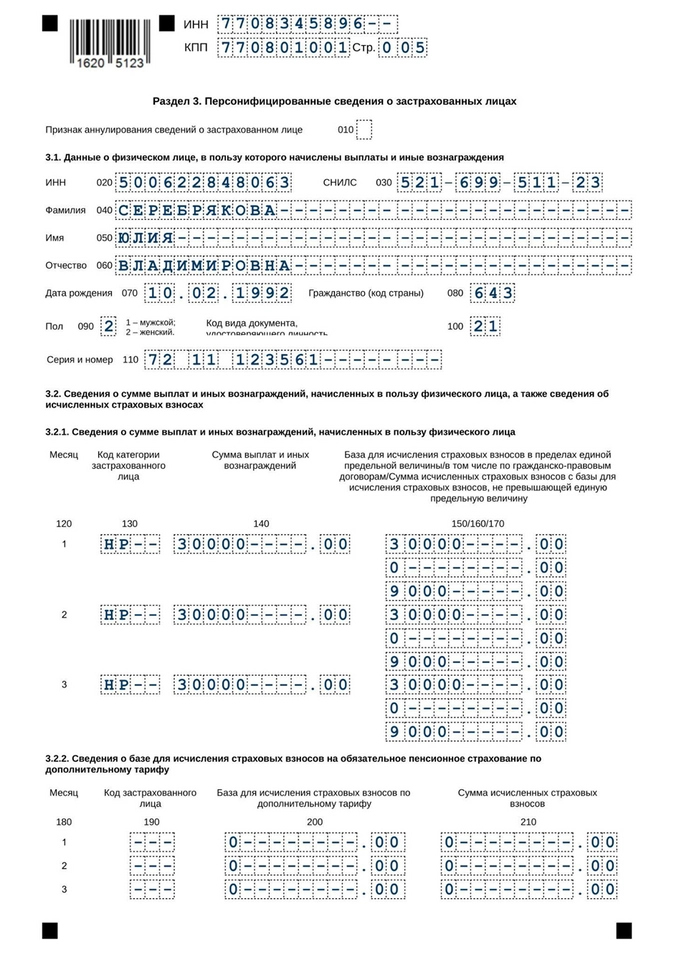

Раздел 3

Персонифицированные сведения о застрахованных лицах заполняют отдельно на каждого работника и исполнителя, даже если у них не было начислений. Все суммы в подразделе 3 указывают за последние три месяца отчётного периода.

В строке 010 ставится код «1», если нужно аннулировать сведения, уже принятые ИФНС. В других случаях её оставляют пустой.

В подразделе 3.1 указываются персональные данные физлица в строках:

-

020 – ИНН, если о нём есть информация;

-

030 – СНИЛС, без него РСВ не примут;

-

040-070 – построчно ФИО полностью и дата рождения, как в паспорте;

-

080 – цифровой код страны гражданства из справочника ОКСМ, для России «643»;

-

090 – код пола: «1» мужской, «2» женский;

-

110 – код документа, удостоверяющего личность из приложения № 6, для паспорта РФ «21»;

-

110 – серия и номер документа, удостоверяющего личность, отделите их пробелом, значок «№» не ставьте.

В подразделе 3.2.1 указываются суммы начисленных выплат и страховых взносов в графах:

-

130 – код категории застрахованного лица из приложения № 7. Например, «НР», если взносы с выплат начисляются по основному тарифу;

-

140 – облагаемые и необлагаемые начисления в пользу физлица;

-

150 – база для начисления взносов не более предельной величины 1 917 000 руб.;

-

160 – начисления по договорам ГПХ;

-

170 – взносы, не превышающие 1 917 000 руб.

Если начислений в пользу физлица не было, в строках 130-210 ставятся прочерки.

Проверьте, правильно ли вы заполнили подраздел 3.2.1:

-

Сумма строк графы 150 по всем физлицам должна быть равна строке 051 подраздела 1 за последние три месяца.

-

Сумма строк графы 170 по всем физлицам должна быть равна строке 061 подраздела 1 за последние три месяца.

В подразделе 3.2.2 отдельно указывают базу для начисления пенсионных взносов по доптарифу и их сумму.

Раздел 4

Заполняют организации, которые производят выплаты прокурорам, сотрудникам Следственного комитета, судьям федеральных судов, мировым судьям.

Нужно ли сдавать РСВ, если нет начислений

Если вы не вели деятельность, не начисляли оплату труда, РСВ всё равно нужно сдать. В этом случае в составе отчёта будут:

-

титульный лист;

-

раздел 1 без подразделов и приложений;

-

раздел 3.

В первом разделе по строке 001 укажите код типа плательщика «2». Вместо сумм и количества поставьте нули. Раздел 3 «нулевого» РСВ заполните на руководителя, даже если он работает без трудового договора и зарплаты:

-

в строках 020-110 укажите его персональные данные;

-

строках подраздела 3.2 поставьте прочерки.

Что будет за опоздание и несдачу РСВ

Если организация или ИП пропустили срок сдачи РСВ или вообще не отчитались, налоговая оштрафует по ст. 119 НК РФ: 5% от неуплаченной суммы взносов, которую надо заплатить по данным опоздавшего отчёта. Штраф рассчитывается за каждый месяц просрочки, в том числе неполный. Размер штрафа ограничен: максимум 30% от суммы неуплаченных взносов, но минимум 1 000 руб. За опоздание или несдачу «нулевого» РСВ штраф тоже 1 000 руб.

Плюс к этому должностное лицо организации могут оштрафовать на сумму от 300 до 500 руб. по ст. 15.5 КоАП РФ.

Если не сдать РСВ в течение 20 рабочих дней после крайнего срока сдачи, налоговики могут приостановить операции по банковского счёту по п. 3.2 ст. 76 НК РФ.

Реклама: ООО «Мое дело», ИНН: 7701889831

Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Кто сдает РСВ

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП, главы крестьянско-фермерских хозяйств. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если с ним не заключен трудовой договор и он является единственным учредителем.

ИП без сотрудников, а также организации и ИП на автоматизированной УСН, могут не сдавать расчет по взносам. Даже нулевой в этом случае не потребуется.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и раздел 1 с нулевыми показателями и кодом 2 в строке 001. В разделе 3 укажите данные директора и физлиц, в пользу которых не было начислений. Если отчет не сдать, налоговая назначит штраф 1 000 рублей и может заблокировать расчетный счет.

Когда и куда сдавать расчет по страховым взносам

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 25 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев. Сроки сдачи расчета следующие:

- за 1 квартал — 25 апреля 2023;

- за 2 квартал (полугодие) — 25 июля 2023;

- за 3 квартал (9 месяцев) — 25 октября 2023;

- за 4 квартал (2023 год) — 25 января 2024.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день.

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн.

Попробовать бесплатно

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке по ТКС — день, когда ваш оператор зафиксировал отправку расчета.

Индивидуальные предприниматели и прочие физлица сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Способы сдачи расчета

Расчет по страховым взносам можно сдать на бумаге «руками» в налоговой или по почте, но только если численность получателей выплат за отчетный период не выше 10 человек. Иначе компании грозит штраф за нарушение формата.

Если в отчетном периоде численность получателей выплат более 10 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

- Титульный лист;

- Раздел 1. В строке 001 указывается код «2». В строках «в том числе за последние три месяца» проставляются нули. Все остальные строки заполняются в стандартном порядке;

- Раздел 3. В подразделе 3.1 указываются данные каждого физлица. Поле 010 остается пустым. В строках подраздела 3.2 раздела 3 проставляются прочерки.

От нулевого отчета освобождены только ИП без сотрудников, которые в отчетном периоде не производили выплат физлицам и не уплачивали страховые взносы, а также организации и ИП на АУСН.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

За несдачу расчета в течение 20 рабочих дней после завершения сроков его подачи операции по счетам могут быть приостановлены.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

Новая форма РСВ с отчета за 1 квартал 2023 года

Форма расчета по страховым взносам в 2022 году обновлена приказом ФНС России от 29.09.2022 N ЕД-7-11/878@. Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 3 к приказу. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Основные изменения в расчете сделали его проще и сократии почти на 1/3. Разберем нововведения подробнее:

- Титульный лист. Добавили поле для кода ОГРНИП — заполнять его должны ИП и главы КФХ.

- Раздел 1 сократили. Дело в том, что взносы на ОПС, ОМС и ВНиМ теперь уплачиваются одной суммой — база у них одна, ставка тоже. Теперь всем этим взносам отводится один блок.

- Появился подраздел 1 раздела 1, который заменит подразделы 1.1, 1.2 и приложение 2, в которых рассчитывали суммы взносов по каждому виду страхования. В подраздел добавились новые строки: теперь из количества получателей выплат нужно выделять тех, выплаты которым не превысили и превысили единую предельную величину базы по взносам (ЕПВБ — 1 917 000 рублей). Также сама база делится на превышающую и не превышающую ЕПВБ.

- Подраздел 2 раздела 1 заменил подразделы 1.3.1 и 1.3.2. Его будут заполнять те, кто начисляет взносы на обязательное пенсионное страхование по доптарифам.

- Приложение 1.1 будет заменено подразделом 3. Оно для страхователей, применяющих тарифы взносов в соответствии со статьей 429 НК РФ, по взносам на дополнительное соцобеспечение членов летных экипажей и отдельных категорий работников угольной промышленности.

- Приложение 1 к разделу 1. Из приложения для IT-организаций и организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности, исключили графу для отражения сумм по итогам 9 месяцев года, предшествующего переходу на пониженный тариф, а также строку для численности работников.

- Приложения 4, 5 и 7 сменят номера на 2, 3 и 4. Их будут заполнять НКО, производители анимационной и аудиовизуальной продукции, а также те, кто платит студотрядникам.

- Раздел 2 для глав КФХ сократился, так как сумма взносов к уплате теперь единая.

- В подразделе 1 раздела 2 можно будет отражать несколько периодов членства в КФХ. Так бывает, если в течение года человек несколько раз входит и выходит из хозяйства.

- В разделе 3 теперь нужно указывать взносы по единому тарифу, а не только на пенсионное страхование.

- Появился раздел 4 для страхователей, которые платят прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям.

![]()

Любые отчеты онлайн

Сдать отчет или корректировку через Контур.Бухгалтерию очень просто! Автозаполнение, система подсказок, проверка.

Узнать больше

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста).

Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Бухгалтерия — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически.

Пример заполнения РСВ организации с двумя сотрудниками

Заполнение титульного листа за различные отчетные (расчетные) периоды практически не различается. Единственное отличие — код отчетного периода. В первом квартале это код «21», во втором квартале — «31», в третьем квартале — «33» а в четвертом квартале — «34». Для реорганизации и ликвидации предусмотрены другие коды.

В поле «Календарный год» укажите, за какой год подготовили расчет. Впишите свои ИНН и КПП, данные налоговой инспекции. В поле «Среднесписочная численность» укажите число, рассчитанное по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата от 30.11.2022 № 872. Далее укажите свой номер телефона и количество страниц в отчете.

В первом разделе указывайте общие показатели по суммам взносов к уплате. В строке 010 впишите коде ОКТМО муниципального образования, на территории которого уплачиваете взносы. Далее укажите КБК по каждому виду страховых взносов и суммы взносов по этим КБК нарастающим итогом с начала года. Дополнительно выделите суммы за три последних месяца.

В строке 001 укажите код применяемого тарифа. Код «20» для субъектов МСП, применяющих пониженные тарифы, код «22» для IT-сферы и прочие, указанные в приложении 5 к Порядку заполнения.

В строке 001 укажите код применяемого тарифа. Код «20» для субъектов МСП, применяющих пониженные тарифы, код «22» для IT-сферы и прочие, указанные в приложении 5 к Порядку заполнения.

В подразделе 1 содержится расчет облагаемой базы по взносам на пенсионное, медицинское и социальное страхование. По строке 010 укажите общее количество застрахованных лиц, по строке 020 укажите количество лиц, с выплат которым исчислены взносы, а в строках 021 и 022 — тех, выплаты которым не превысили и превысили предельную базу соответственно.

![]()

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Попробовать бесплатно

Далее по строкам укажите начисленные выплаты, суммы, исключенные из базы, и расходы, принимаемые к вычету. Базу для расчета взносов впишите в строку 050. По строкам 051 и 052 укажите базу в размерах, которые не превышают и превышают предельную величину (п. 3–6 ст. 421 НК). По строке 060 укажите исчисленные страховые взносы, а также разделите их на исчисленные с базы превышающей и не превышающей ЕПВБ.

При заполнении РСВ субъектом малого бизнеса применяются пониженные тарифы страховых взносов. Выплаты в пределах МРОТ облагаются по стандартным ставкам, а все сверху по пониженным. Чтобы это учесть, нужно заполнить два подраздела 1.1.

Для стандартной ставки 30 % с выплат в пределах МРОТ с кодом 01.

Для пониженной ставки 15 % с выплат сверх МРОТ — код 20.

Третий раздел заполняйте на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В строках 020-110 укажите персональные данные физлица. В графе 130 проставьте код категории застрахованного лица согласно приложению 7. В графе 140 укажите сумму выплат за первый второй и третий месяцы отчетного периода. В графе 150 посчитайте базу для расчета взносов в рамках предельной величины, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

![]()

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Попробовать бесплатно

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц — НР и МС.

Сдавайте РСВ с Контур.Бухгалтерией. Формы в сервисе обновляются своевременно, а отчеты формируются автоматически на основе данных о зарплате. Избавьтесь от рутины, легко ведите учет, начисляйте зарплату и сдавайте отчетность с Контур.Бухгалтерией. Первые 5 дней работы в сервисе бесплатны для всех новых пользователей.

![]()

Отчетность, учет, зарплата в удобном сервисе

Сдавайте РСВ и другие отчеты, ведите учет, платите налоги и зарплату в Контур.Бухгалтерии. Сервис сам рассчитает суммы и заполнит формы.

Попробовать бесплатно

Расчет по страховым взносам 2022: общий порядок заполнения и представления

Инструкция включает набор статей по заполнению РСВ. В материале учтены последние изменения в расчете по страховым взносам, утвержденные Приказом ФНС РФ от 06.10.2021 N ЕД-7-11/875@, которые применяются, начиная с отчетности за I квартал 2022 года.

РСВ В 2022 ГОДУ: НОВАЯ ФОРМА И ПРАВИЛА ЗАПОЛНЕНИЯ

Расчёт по страховым взносам с 1 квартала 2022 года сдавайте по новой форме. Теперь в РСВ не нужно указывать код по ОКВЭД2, стало меньше строк и приложений, но появились новые коды тарифов и категорий застрахованных лиц. Разберёмся с изменениями.

ПОРЯДОК ПРЕДСТАВЛЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

Кто, когда и в какой форме должен представлять РСВ? В какую налоговую инспекцию необходимо отчитаться по страховым взносам? Какие санкции предусмотрены за несвоевременную сдачу расчета?

Платный контент. Посмотреть тарифы или попробовать бесплатно.

ПРАВИЛА ЗАПОЛНЕНИЯ ФОРМЫ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

В каком случае организации необходимо представлять расчет за ОП? Каким должен быть состав РСВ и сколько в нем должно быть страниц? В каких случаях представляется нулевой расчет? Каковы общие правила заполнения и в каком порядке заполнять разделы РСВ?

Платный контент. Посмотреть тарифы или попробовать бесплатно.

ПОРЯДОК ЗАПОЛНЕНИЯ ТИТУЛЬНОГО ЛИСТА

На титульном листе заполняются все поля в соответствии с правилами, перечисленными в п. 2.1–2.18 Порядка. Остается незаполненной только группа полей титульного листа под общим названием «Заполняется работником налогового органа». Рассмотрим некоторые нюансы заполнения.

Платный контент. Посмотреть тарифы или попробовать бесплатно.

ЗАПОЛНЕНИЕ РАЗДЕЛА 3 РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

В разделе 3 плательщик взносов отражает персонифицированные данные по всем физлицам, которые за последние три месяца расчетного (отчетного) периода считались застрахованными в системе обязательного пенсионного страхования от лица страхователя — плательщика взносов.

Платный контент. Посмотреть тарифы или попробовать бесплатно.

ЗАПОЛНЕНИЕ РАЗДЕЛА 1 РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ И ПРИЛОЖЕНИЙ К НЕМУ

В разделе 1 отражаются сводные обязательства плательщика страховых взносов. Перед заполнением раздела 1 нужно заполнить необходимые приложения к нему. В общем случае заполняются приложения 1 и 2.

Платный контент. Посмотреть тарифы или попробовать бесплатно.

ПРИМЕР ЗАПОЛНЕНИЯ РСВ ЗА 2022 ГОД С ПРЕВЫШЕНИЕМ ПРЕДЕЛЬНОЙ ВЕЛИЧИНЫ

ООО «Ромашка» — субъект МСП. Зарплата единственного работника — 145 000 ₽ ежемесячно. В августе превышена предельная величина для ОСВНиМ (1 032 000 ₽), в ноябре — предельная величина базы по ОПС (1 565 000 ₽). Заполняется по два приложения 1 и 2 с кодами тарифа 01 и 20 и два подраздела 3.2.1 с кодами категории НР и МС.

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ В 2022 ГОДУ РСВ МАЛЫМИ И СРЕДНИМИ ПРЕДПРИЯТИЯМИ

Меры, препятствующие распространению новой коронавирусной инфекции, привели к негативным экономическим последствиям. В число мер господдержки вошло снижение для субъектов МСП суммарной ставки страховых взносов — с 30 до 15 %. С 2022 года право на применение этого пониженного тарифа предоставляется предприятиям общепита с численностью, превышающей 250 человек. Рассмотрим особенности заполнения расчета с I квартала 2022 года.

Платный контент. Посмотреть тарифы или попробовать бесплатно.

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ ДЛЯ РСВ В 2022 ГОДУ

С 1 квартала 2022 года расчет по страховым взносам нужно представлять по новой форме. Чтобы избежать ошибок и сдать его с первого раза, проверьте, выполняются ли контрольные соотношения, утвержденные ФНС.

КАК СДАТЬ КОРРЕКТИРОВКУ ПО РСВ: ГОРЯЧИЕ ВОПРОСЫ И ПРИМЕРЫ ЗАПОЛНЕНИЯ

Ежеквартально бухгалтеры сдают расчет по страховым взносам. После представления отчетности часто возникают вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

УТОЧНЕННЫЙ РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ

Каков порядок подачи уточненного расчета при уменьшении базы для исчисления страховых взносов за предшествующие отчетные периоды? Как быть с отрицательными значениями и что делать, если допущена ошибка в анкетных данных застрахованного, забыли включить сотрудника в расчет или включили лишнего?

Расчет по страховым взносам с 2017 года предоставляется в ИФНС. В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством). Новый бланк формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

ФАЙЛЫ

Скачать пустой бланк расчёта по страховым взносам по форме 1151111 .xlsСкачать образец расчёта по страховым взносам по форме 1151111 .xls

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт. В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города. Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (форма Т-51). Этими расчетами занимается бухгалтер.

Расчет по страховым взносам оформляется поквартально. Срок сдачи – не позднее одного месяца с момента закрытия квартала.

Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе). На новых бланках присутствует штрих-код, с помощью которого инспектор налоговой легко может перенести отчёт в свой компьютер.

Способы заполнения расчёта

Для удобства есть несколько вариантов заполнения отчета. Можно скачать бланк и образец заполнения расчета по страховым взносам на этой странице. Также можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ» или платной программой 1С.Бухгалтерия.

Особенности заполнения расчёта по страховым взносам

Бланк расчёта содержит в себе 24 листа, из которого бухгалтер выбирает только нужные, причём в разделе 3 на каждого сотрудника листы добавляются. Поэтому итоговый отчёт может иметь меньше или больше листов. Те разделы, которые не относятся к вашей организации, включать в отчёт и распечатывать не нужно.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

Вписываем вычисленные значения в отчёт. На листе «Приложение 1 к разделу 1» Подраздел 1.1 относится к обязательному пенсионному страхованию, Подраздел 1.2 к обязательному медицинскому страхованию.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

«Приложение 2 к разделу 1» относится к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Заполнение выплат по больничному листу

Выплаты по больничному листу заполняются за квартал (3 последних месяца). В этом отчетном периоде один из сотрудников ООО НАУКА находился на больничном листке 7 дней. Эту информацию и сумму больничных выплат берём из расчетной ведомости (форма Т-51) и вписываем в наш отчёт в «Приложение 3 к разделу 1» в таблицу.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В «Приложении 4 к разделу 1» указываются итоговые суммы возмещения из федерального бюджета с количеством больничных листков и суммой дней по ним в соответствующем абзаце приложения.

Заполнение Раздела 1. Сводные данные плательщика страховых взносов

После того, как мы вычислили страховые взносы, мы их красиво должны внести в «Раздел 1». Вычисленные суммы у нас есть в Подразделах, осталось их сюда перенести.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

Также указывается признак, принадлежит ли лицо к пенсионному, медицинскому и социальному страхованию. Обычно всегда указывается «Да», но «Нет» может быть в случаях, если человек, к примеру, весь год болел или получал пособия, которые не облагаются налогом.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060.

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

Сдают расчет по страховым взносам (РСВ) все юрлица и ИП с работниками, кроме налогоплательщиков на специальном режиме АУСН.

Если за последние три месяца компания не начисляла выплаты в пользу физлиц, отчет сдать все равно нужно, иначе будет штраф. В таких ситуациях представляется нулевая форма, содержащая титульный лист, раздел 1 с кодом «2» в строке 001 и раздел 3 с данными по застрахованным лицам.

Налоговый кодекс разрешает сдавать РСВ как на бумаге, так и электронно. Но тут есть одна особенность: если численность физлиц, которым начислены выплаты в отчетном периоде, у отчитывающейся компании или ИП больше 10 человек, страхователь обязан отчитаться исключительно в электронном формате (п. 10 ст. 431 НК РФ).

Расчет по взносам сдается в ФНС раз в квартал. Отчетными периодами будут квартал, полугодие и 9 месяцев. Расчетный период — год. Это значит, что данные в расчете показываются нарастающим итогом. Но при этом в расчете за любой период всегда есть строки, отражающие показатели за последние три месяца.

Последний день для отправки расчета — 25 число месяца, следующего за отчетным кварталом. Но если этот день приходится на выходной, расчет разрешено сдать в ближайший следующий рабочий день.

- Направить отчет в ФНС за 2022 год следует до 25.01.2023 включительно.

- Расчет за I квартал сдайте до 25.04.2023 включительно.

- Полугодовой расчет ФНС ждет отчетность до 25.07.2023 включительно.

- Расчет за 9 месяцев нужно сдать не позднее 25.10.2023.

ФНС в своем приказе от 29.09.2022 N ЕД-7-11/878@ расписала заполнение расчета пошагово. Там же есть и актуальная форма отчета. Мы расскажем об основных моментах заполнения страхового расчета.

Страховой расчет фактически объединил в себе две формы по взносам, поэтому на первый взгляд он кажется объемным. Не стоит забывать, что все страницы расчета заполняют не так часто, ведь многие из них довольно специфичны.

Расчет по взносам включает титульный лист и три раздела с подразделами и приложениями.

Обязательные разделы для всех, кто выплачивает вознаграждения физическим лицам: титульный лист, раздел 1, подраздел 1 раздела 1 и раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица, которым в последние три месяца производились выплаты и другие вознаграждения. По необходимости к расчету добавляются подразделы и приложения в зависимости от специфики деятельности компании:

- подраздел 2 раздела 1 — если начисляли взносы на ОПС по дополнительным тарифам;

- подраздел 3 раздела 1 — если были взносы на дополнительное соцобеспечение членов летных экипажей гражданской авиации, а также отдельных категорий работников угольной промышленности;

- приложения 1-4 к разделу 1 — если применяете соответствующие пониженные тарифы страховых взносов;

- раздел 2 и подраздел 1 раздела 2 — если по итогам года отчитывается глава КФХ;

- раздел 4 — если начисляете выплаты прокурорам, судьям и др.

Если никаких выплат не производилось, расчет будет нулевой. Пример расчета по страховым взносам вы найдете ниже. В 2023 году заполняется расчет по новым правилам с учетом изменений, произошедших в форме. В нулевом расчете следует представить титульный лист, раздел 1 с указанием значения «2» в поле «Тип плательщика», раздел 3, проставив в пустых ячейках прочерки.

![]()

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Попробовать бесплатно

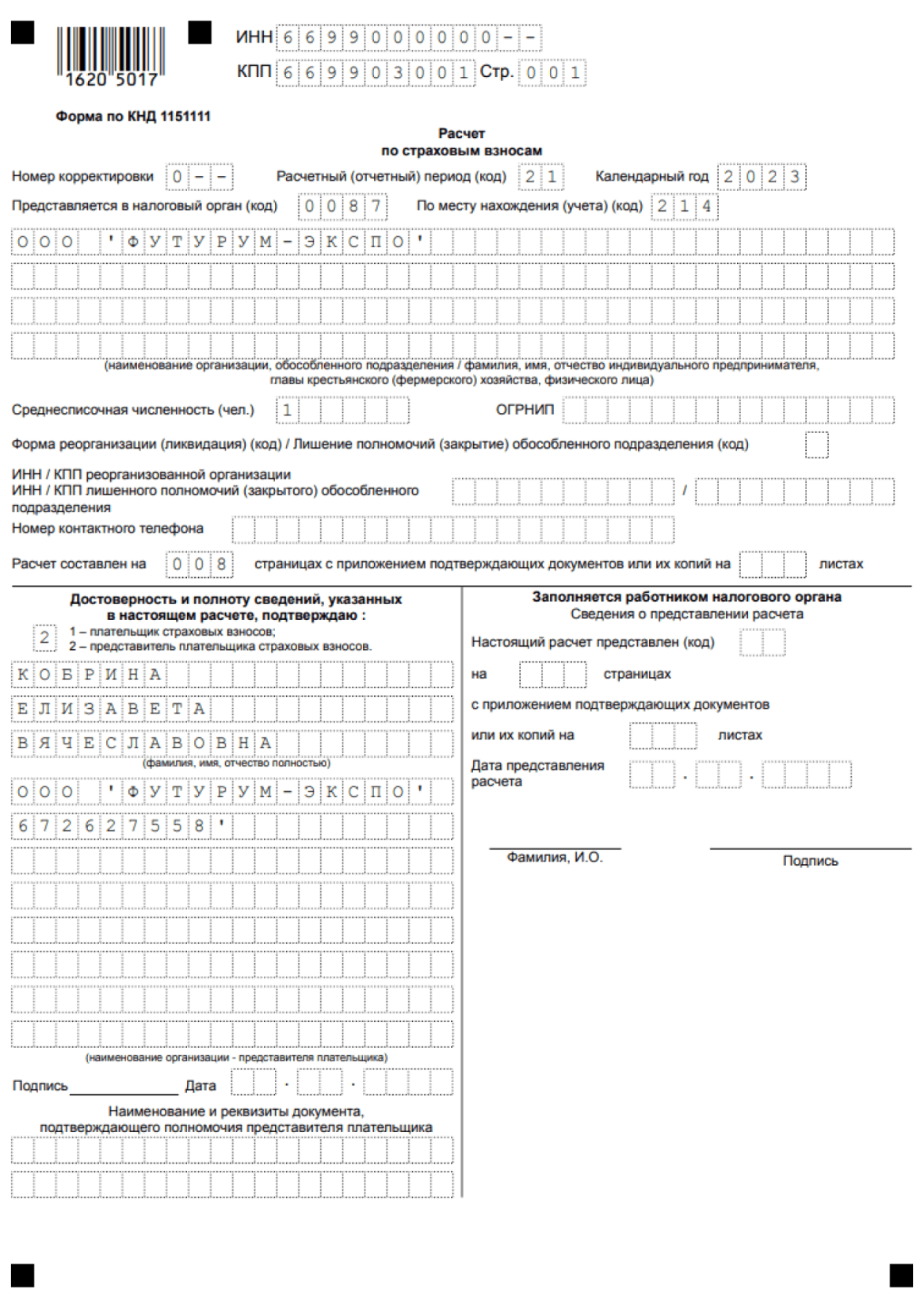

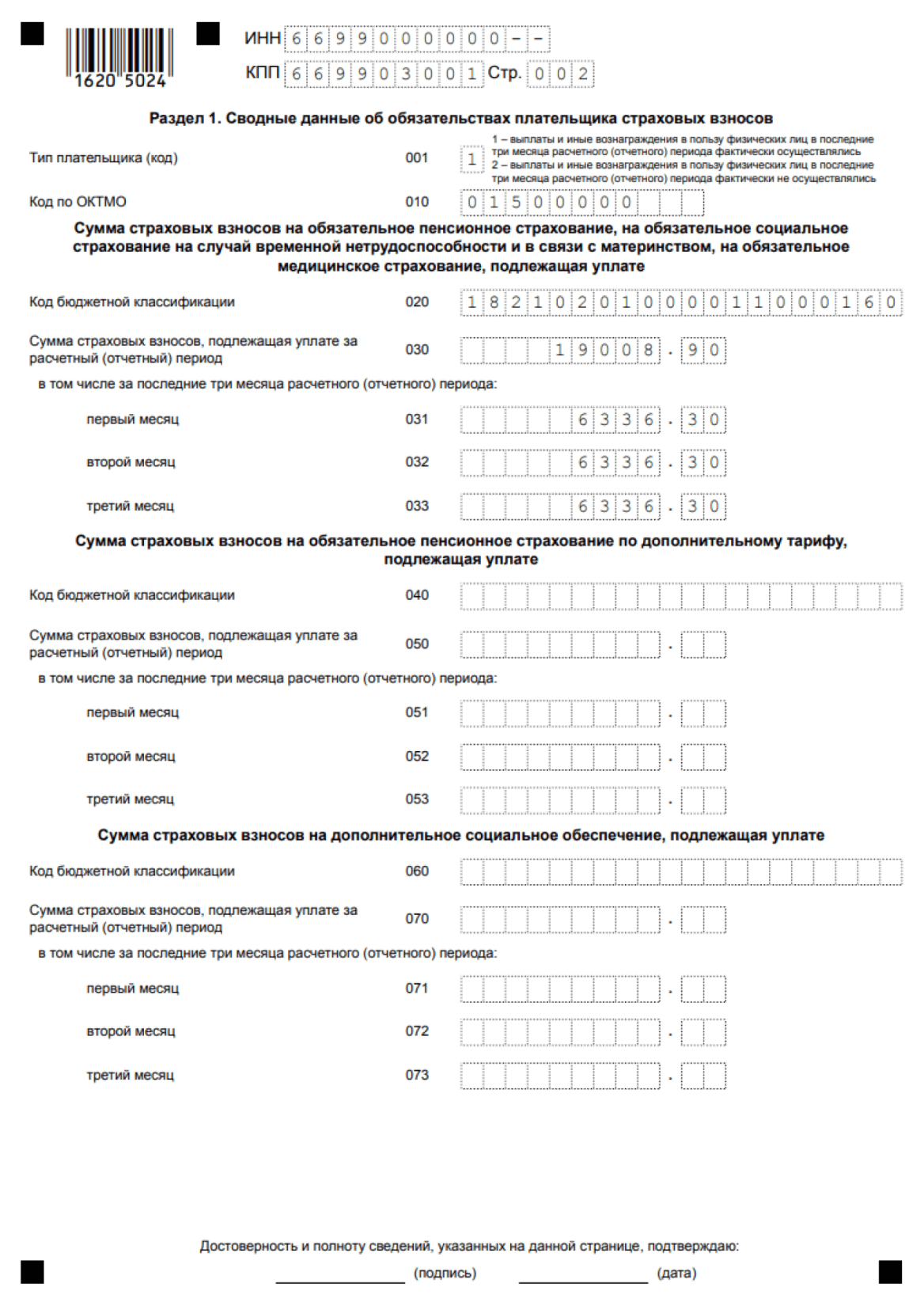

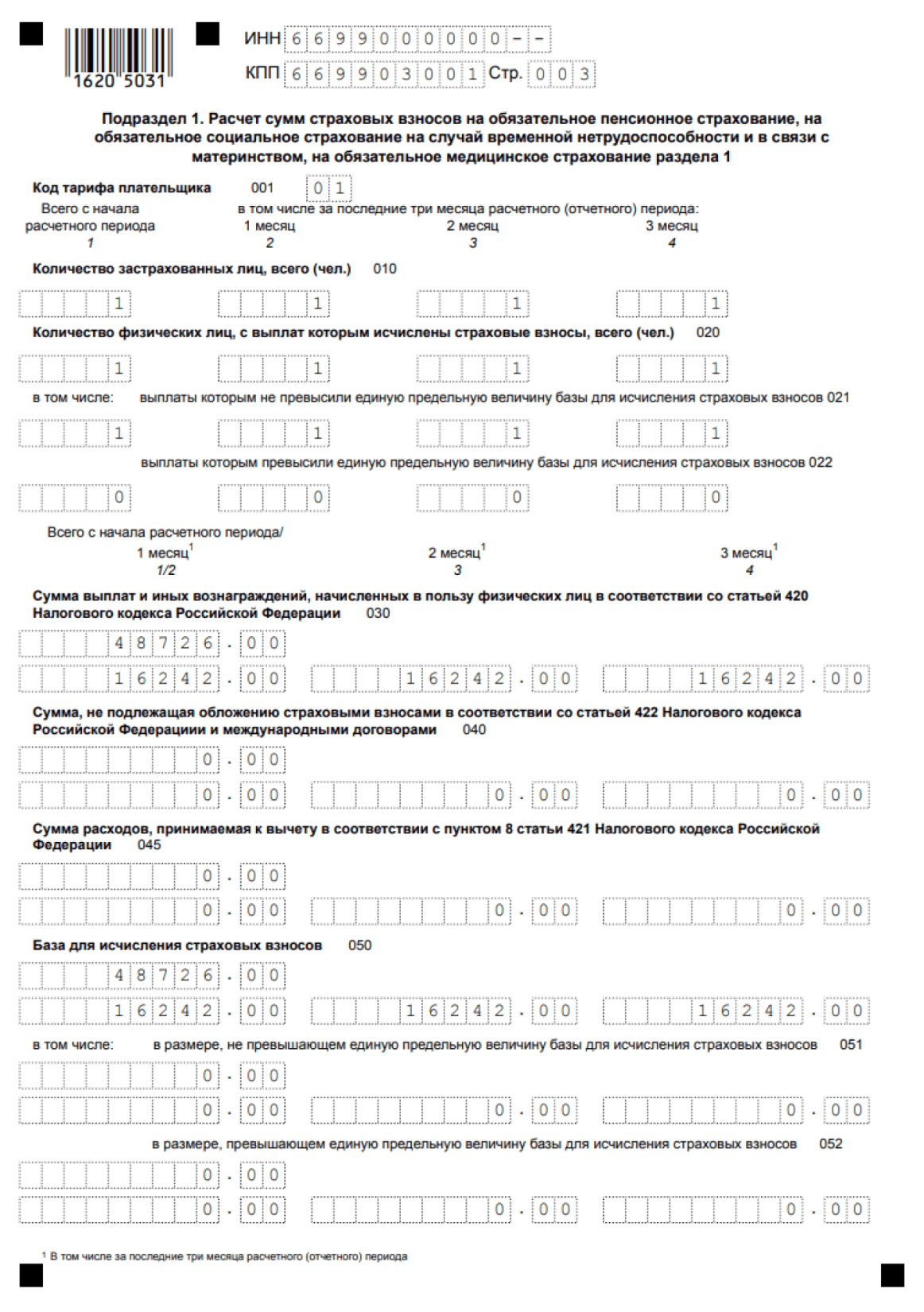

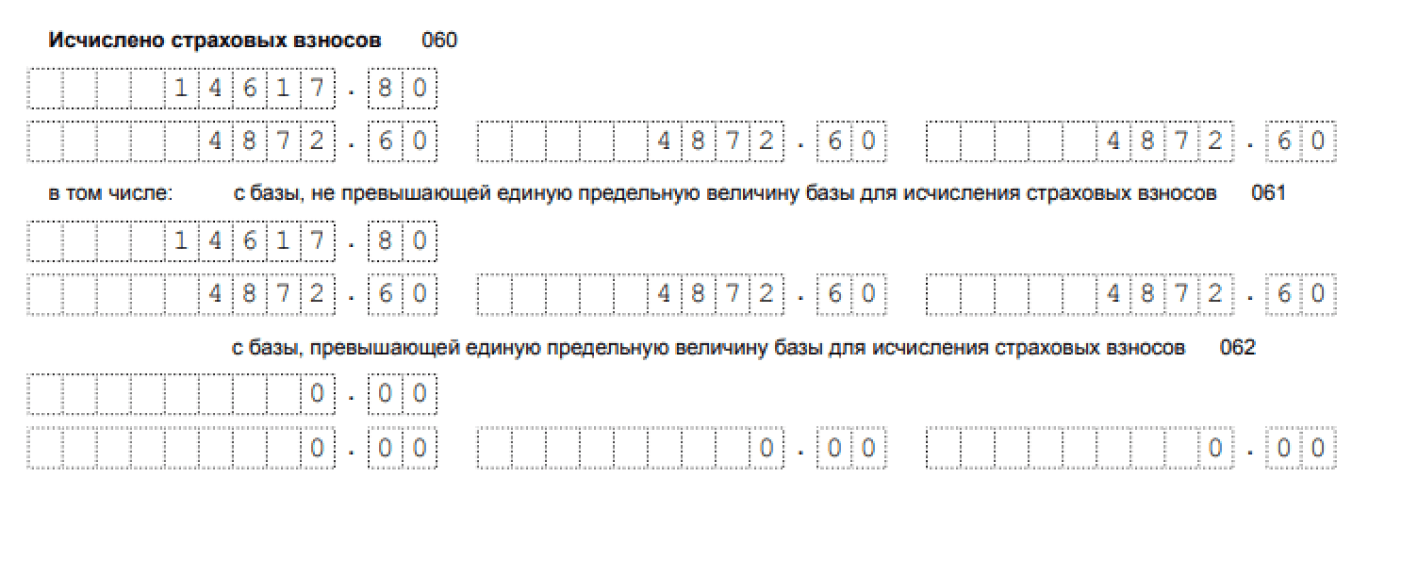

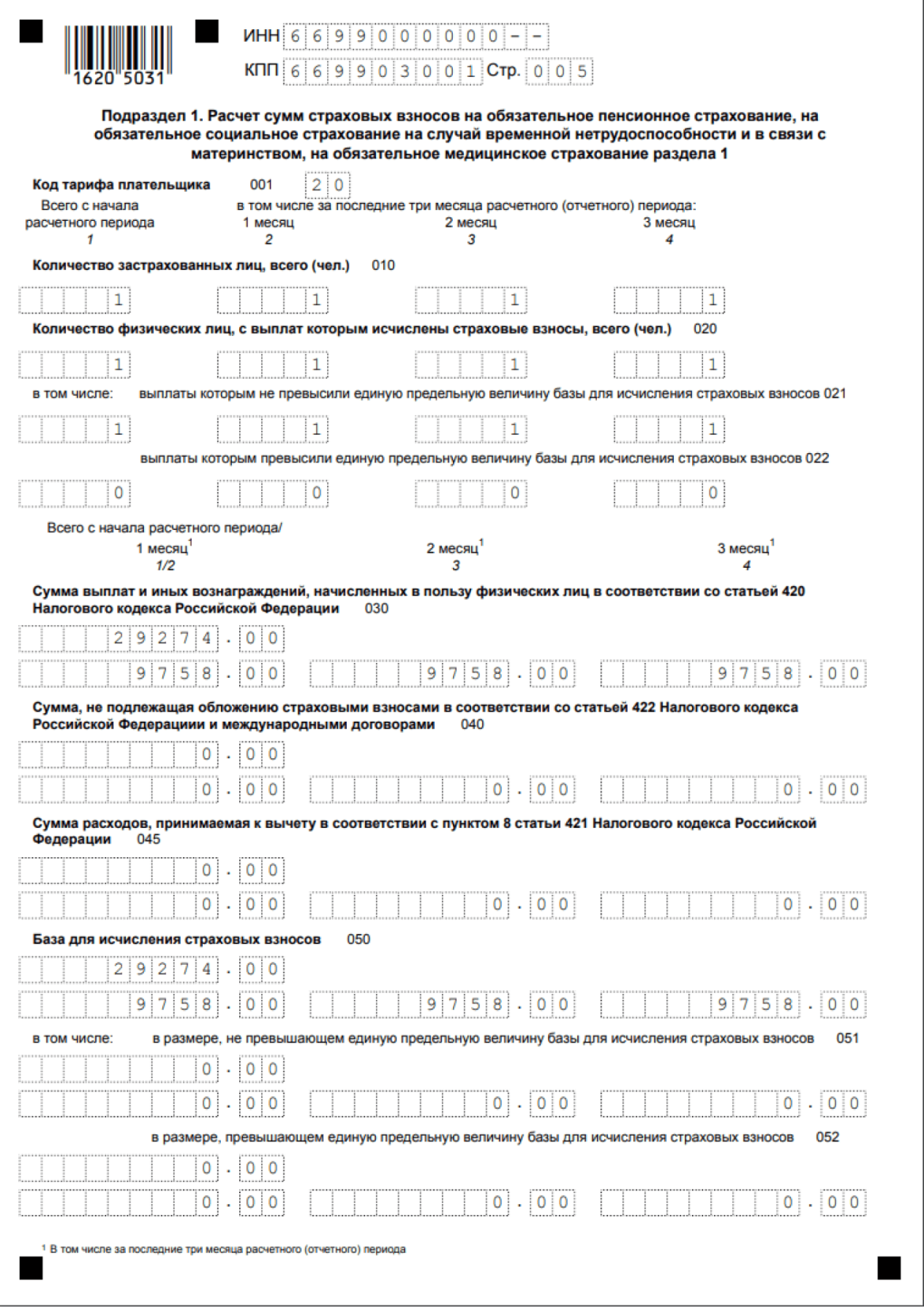

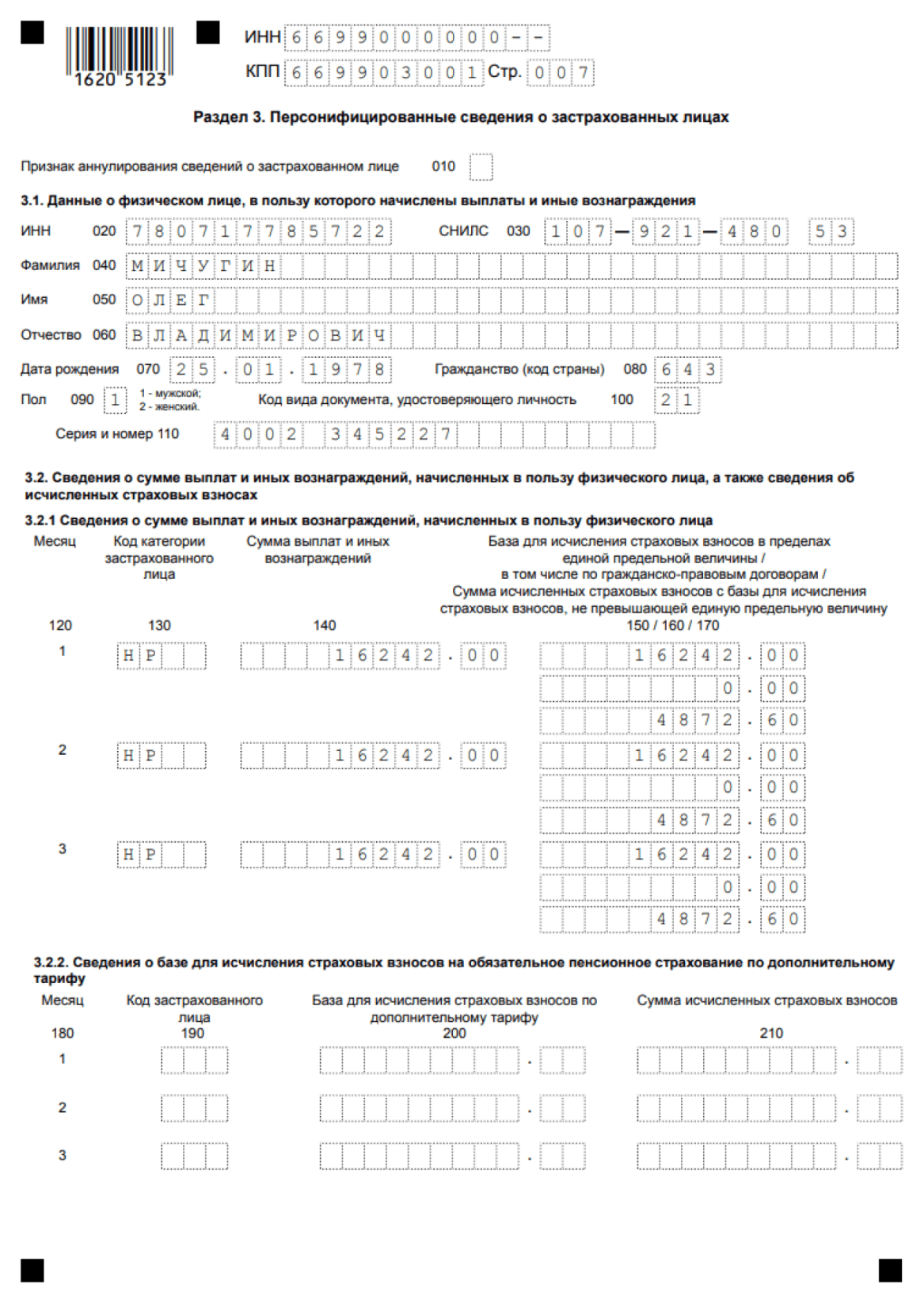

В ООО «Проспект» трудоустроен один работник — генеральный директор. Общество применяет ОСНО, относится к субъектам МСП и рассчитывает взносы по тарифам для малого бизнеса.

Скачать пример заполнения РСВ для МСП

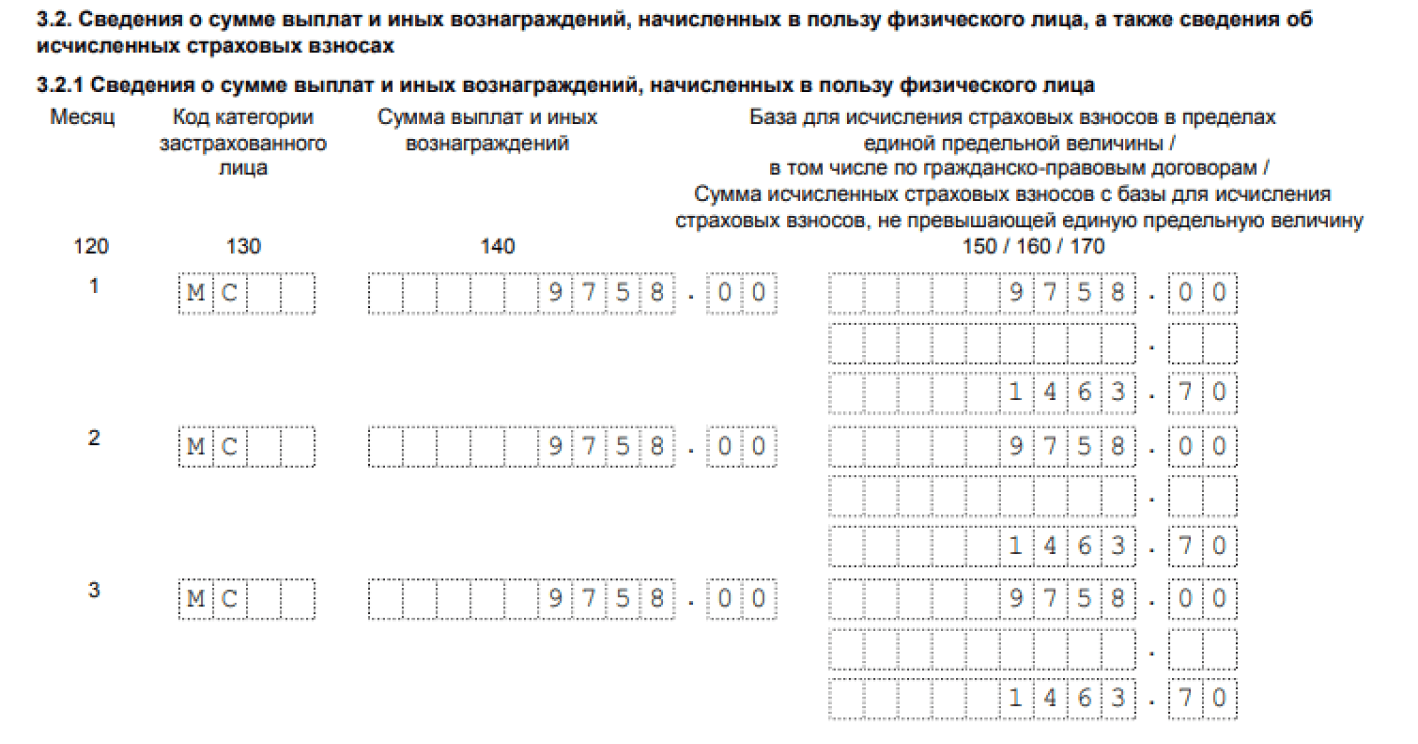

Директору Мичугину О. В. начислена зарплата за I квартал в размере 78 000 рублей (по 26 000 в месяц). Выплат другого характера не было. Так как организация относится к субъектам МСП, она имеет право применять пониженный тариф взносов к части зарплаты, превышающей федеральный МРОТ. Напомним, что в 2023 году он составляет 16 242 рубля.

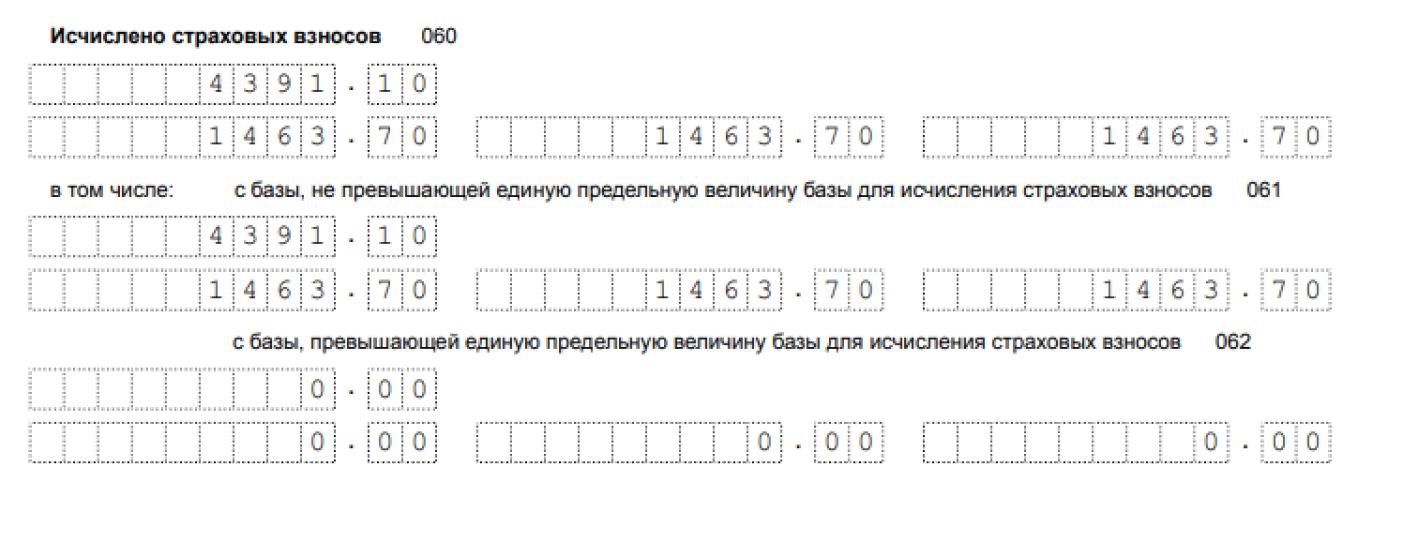

Бухгалтер рассчитал взносы в месяц = 16 242 × 30 % + (26 000 — 16 242) × 15 % = 4 872,6 + 1 463,7 = 6 336,3 рублей;

Итого за квартал: 6 336,3 × 3 = 19 008,9 рублей;

Обратите внимание, что применение пониженных тарифов для МСП вынуждает заполнять два подраздела 1.1 и подраздела 3.2.1 на каждого работника.

Проще всего сначала заполнить раздел 3 с персонифицированными данными. Потом можно перейти к внесению данных в подраздел 1.1. Данные в раздел 1 вносятся на заключительном этапе. В этом разделе собираются данные из других разделов. Также нужно заполнить титульный лист — можно сделать это как в начале, так и в конце. Подпишет расчет директор Мичугин О. Б.