С Нового года ПФР и ФСС объединились в Социальный фонд России (СФР). Это событие повлекло за собой значительные перемены в заполнении и сдаче отчётов, касающихся кадров, страхования и выплаты пособий. В частности, несколько старых форм подобной отчётности: 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3, — заменены новой единой формой для сдачи в новый единый фонд.

ЕФС-1 — так называется новый бланк, который с 2023 года заменил 4 старых вида отчётов: 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3. Сдавать ЕФС-1 нужно в Социальный фонд. Бланк утверждён Постановлением Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 245п, которое вступило в силу 1 января 2023 года. Отчёт включает в себя титульный лист и 2 раздела с несколькими подразделами в каждом из них.

Кто и куда сдаёт ЕФС-1

Направлять новый бланк следует в территориальные подразделения Соцфонда.

Общие правила сдачи отчётов распространяются и на ЕФС-1. Электронный формат необходим тем работодателям, у кого количество застрахованного персонала, в том числе оформленного по гражданско-правовым договорам, составляет 11 человек и больше. При меньшем числе работников при желании можно сдать и бумажную ЕФС-1 вместо электронной.

ЕФС-1 уже появилась в сервисе Контур.Экстерн, где Вам будет удобно заполнить её онлайн.

В какие сроки сдавать ЕФС-1

Если один из перечисленных ниже сроков попадёт на праздник или выходной, то отчитываться можно на следующий за ним рабочий день.

Все разделы ЕФС-1 заполняются независимо друг от друга. У каждого раздела есть собственный сроки сдачи:

- Подраздел 1.1 (СЗВ-ТД):

-

- при приёме и увольнении сотрудника, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позже следующего рабочего дня

- при переводе, переименовании, установлении (присвоении) и запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным

- Подраздел 1.3 (СИоЗП) — раз в месяц, не позднее 25-го числа месяца, следующего за отчётным.

- Подраздел 3 (ДСВ-3) — раз в квартал, до 25-го числа месяца, следующего за отчётным кварталом.

- Раздел 2 (4-ФСС) — раз в квартал, до 25-го числа месяца, следующего за отчётным кварталом.

- Подразделы 1.2 и 2 (СЗВ-СТАЖ) — раз в год, не позднее 25 января года, следующего за отчётным.

Чиновники будут обрабатывать каждый раздел отчёта по отдельности, так что Вы можете направить в один и тот же день за один и тот же период несколько экземпляров ЕФС-1, где заполнены разные разделы.

Как заполнить титульный лист

Титульный лист следует заполнять вне зависимости от того, какой раздел ЕФС-1 Вы собираетесь сдавать и с какой целью. На титульном листе указываются сведения о страхователе: название, ИНН и КПП фирмы, регистрационный номер, статистические коды, а также ОГРН или ОГРНИП. Взять такую информацию можно из свидетельства о постановке фирмы на учёт или из свидетельства о постановке на учёт физлица, которое выдала налоговая при регистрации, выписки из ЕГРЮЛ или ЕГРИП.

Заполнять часть под названием «Сведения о страхователе, за которого представляются сведения» потребуется только в тех случаях, когда Ваша фирма является правопреемником иной компании, и Вы подаёте или исправляете данные именно за эту компанию. Допустим, та компания когда-то сообщила неверную дату перевода работника на иную должность.

Заполнив бумажный бланк ЕФС-1, нужно подписать его у главы компании или у его уполномоченного представителя, а также поставить на документе печать компании. В поле «Дата» ставится день подписания документа. Электронная ЕФС заверяется усиленной квалифицированной электронной подписью. Использовать её вправе не только директор, но и уполномоченный представитель, к примеру, специалист по кадрам. Представителю потребуется электронная доверенность, ранее заверенная УКЭП доверителя.

Как заполнить раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию»

Раздел 1 предназначается для сведений о трудовой и прочей деятельности, зарплате, страховом стаже и дополнительных пенсионных взносах. Используется вместо бланков СЗВ-СТАЖ и СЗВ-ТД, а также для сведений о заработной плате бюджетников. Включает 3 подраздела.

Подраздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)»

Сюда вписывают сведения о зарегистрированных лицах (ЗЛ) – о работниках, нанятых по трудовому или по гражданско-правовому договору, в том числе совместителей и удалёнщиков. Нужно указать ФИО, СНИЛС и ИНН сотрудника, дату его рождения, гражданство и статус ЗЛ. При этом помните, что в новом отчёте используются и коды, отсутствующие в старых бланках, допустим, в СЗВ-ТД.

Один из таких кодов – «Код категории застрахованного лица (ЗЛ)». Для граждан России в данной графе ставится код «ГРФ». Кроме него, есть список кодов для иностранных граждан и лиц без гражданства:

- ПЖИГ – постоянно проживающие в России иностранные граждане и лица без гражданства

- ВЖИГ – временно проживающие в России иностранцы и лица без гражданства, а кроме того, временно пребывающие в России иностранцы и лица без гражданства, получившие временное убежище

- ВПИГ – временно пребывающие в России иностранцы и лица без гражданства, кроме высококвалифицированных специалистов

- ВКС – высококвалифицированные специалисты с иностранным гражданством или вообще без гражданства, временно пребывающие в России

Поле «Гражданство (код страны)» заполняется на основе Общероссийского классификатора стран мира. Пишите цифровой код государства, гражданином которого является работник. Для России – «643», для лиц без гражданства – «000».

Порядок заполнения раздела построчно:

| Графа | Информация и её источник |

| СНИЛС | Страховой номер индивидуального лицевого счёта зарегистрированного лица, на которое заполняется отчёт, 11 цифр в формате XXX—XXX—XXX—XX или XXX—XXX—XXX XX |

| ИНН | ИНН физлица |

| Фамилия, имя, отчество (при наличии) | ФИО сотрудника, на которого представляется форма, на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами |

| Дата рождения | Дата рождения зарегистрированного лица, на которое представляется форма |

| Статус ЗЛ | Код ГРФ для российских граждан. Для иностранных граждан используются другие коды (см. расшифровки выше):

|

| Гражданство (код страны) | Код страны в соответствии с Общероссийским классификатором стран мира. Для лиц без гражданства указывается код «000» |

В подразделе 1 выделяются ещё 3 части.

Подраздел 1.1 Сведения о трудовой (иной) деятельности.

Сдача данного подраздела потребуется при наличии кадровых изменений у конкретного сотрудника или исполнителя: приёма, изменения должности, повышения квалификации, увольнения, перевода или перехода на ЭТК. Если фирма-работодатель сменила название, этот подраздел также понадобится.

Имеются поля для даты заявления о способе ведения трудовой книжки: в электронном виде или на бумаге. Таблица содержит графы для дат кадровых изменений, для трудовой функции и её кода, а также для причины увольнения. Подобные поля были и в старом СЗВ-ТД. В ЕФС-1 к ним добавились сведения о подписании и расторжении гражданско-правовых договоров:

- графы 2 и 3 – начало или конец срока действия договора

- графа 6 – коды выполняемой сотрудником функции в зависимости от вида договора ГПХ. Оказание услуг и выполнение работ обозначаются кодом «ДГПХ», а авторский заказ – «ДАВТ»

- графы 8-10 – название, номер и дата окончания действия договора ГПХ

Прочие графы:

- 4 – Крайний Север. Нужно вписать код РКС, если работник трудится именно там. Если он работает не на самом Крайнем Севере, а в приравненной к нему местности, то потребуется код МКС.

- 6 – код выполняемой функции. Заполняется, если в Вашем отчёте фигурируют мероприятия «ПРИЁМ», «ПЕРЕВОД» или «УВОЛЬНЕНИЕ». Код берётся из классификатора ОКЗ. Формат кода —ХХХХ.Х, в котором первые 4 символа — это код деятельности, а последняя цифра — контрольное число.

- 7 – причина увольнения. В бланке СЗВ-ТД её следовало писать, как в трудовой книжке, то есть, формулировкой, взятой из Трудового кодекса, без сокращений. В ЕФС-1 здесь пишется код из классификатора, содержащегося в приложении к правилам заполнения отчёта, а кроме того полная причина увольнения по Трудовому кодексу. К примеру, для уволенных по собственному желанию применяется код «п3ч1с77тк», который расшифровывается так: расторжение трудового договора по инициативе сотрудника, п. 3 ч. 1 статьи 77 Трудового кодекса России. При отсутствии в классификаторе подходящего основания используют код «Иное» и дополняют его статьёй нормативного документа, на основании которого уволили сотрудника, включая номер пункта и части этой статьи. 7-ю графу не нужно заполнять при окончании срока договора ГПХ.

Заполняем таблицу построчно:

| Графа | Информация и её источник |

| 2 | Дата кадрового мероприятия — приёма, увольнения, перевода, начала и завершения договора ГПХ |

| 3 | Код кадрового мероприятия, указанный в п. 4.4 Порядка заполнения единой формы — допустим, ПРИЕМ или УВОЛЬНЕНИЕ. В общей сложности предусматривается 10 подобных кодов, в том числе новые — НАЧАЛО ДОГОВОРА ГПХ и ОКОНЧАНИЕ ДОГОВОРА ГПХ |

| 4 | Применяется для работников (включая оформленных по договорам ГПХ), которые трудятся в районах Крайнего Севера или в местностях, приравненных к ним.

Проставьте один из следующих кодов:

|

| 5 | Записи о названии трудовой функции. Заполняется на основе штатного расписания, не используется для договоров ГПХ. Просим учесть, что должности, предполагающие ограничения или льготы, следует называть так, как требуется в квалификационны справочниках (п. 4.6 Порядка заполнения единой формы). Для сотрудников бюджетных учреждений указывается код должности по соответствующему реестру должностей |

| 6 | Код выполняемой функции — пятизначное кодовое обозначение должности работника. Первые 4 знака в ней — название группы занятий в Общероссийском классификаторе занятий (ОКЗ). 5-й символ — контрольное число.

Для договоров ГПХ также указывается один из пяти кодов, он зависит от вида договора (п. 4.7 Порядка заполнения единой формы):

Графа обязательно должна быть заполнена, если в графе 3 указан один из кодов: ПРИЕМ, ПЕРЕВОД, УВОЛЬНЕНИЕ, ПРИОСТАНОВЛЕНИЕ, ВОЗОБНОВЛЕНИЕ, НАЧАЛО ДОГОВОРА ГПХ или ОКОНЧАНИЕ ДОГОВОРА ГПХ. |

| 7 | Код причины увольнения. Берётся из раздела «Коды причин увольнения, используемые при заполнении формы ЕФС-1». Кроме того, нужно указать причину прекращения трудового договора полностью, каких-либо сокращений (п. 4.8 Порядка заполнения единой формы).

При выборе кода ИНОЕ необходимо указывать реквизиты НПА, а также пункт, часть статьи и статью, на основании которых уволили сотрудника. Для договоров ГПХ эту графу не заполняют |

| 8 | Название документа-основания: приказ, распоряжение или договор ГПХ |

| 9 | Дата документа-основания в формате ДД.ММ.ГГГГ |

| 10 | Номер документа-основания без знака № |

| 11 | Если Вам потребовалась отмена записи, поданной раньше, нужно пириложить форму ЕФС-1 с исходными данными, которые отменяются, и поставить пометку «X» для их отмены. При исправлении сведений, помимо этого, нужно указать верную информацию в следующей строке |

Подраздел 1.2. Сведения о страховом стаже

Данный подраздел пересекается по содержанию со старым отчётом СЗВ-СТАЖ. Тут также есть графы для указания периодов работы, территориальной специфики, оснований для получения льготного стажа на вредных производствах и условий для выхода на пенсию досрочно. Кроме того, здесь тоже нужно указать тип заполняемой формы: исходная, корректирующая, отменяющая или для назначения работнику пенсии.

Есть и нововведения, в том числе графа 10 «Занятость» для ряда льготных категорий, к примеру, медиков и педагогов.

Столбцы для заполнения по итогам спецоценки:

- 11 – индивидуальный номер основного рабочего места из карты СОУТ

- 12 – присвоенный работнику класс и подкласс условий труда

Заполняем таблицу построчно:

| Графа | Подраздел | Информация и её источник |

| 2, 3 | Период работы | Даты в пределах отчётного периода в формате ДД.ММ.ГГГГ. Если работник уходит на пенсию, то датой конца стажа будет считаться день накануне даты планируемого выхода на пенсию |

| 4 | Территориальные условия | Коды согласно разделу «Коды территориальных условий, используемые при заполнении формы ЕФС-1», среди них:

|

| 5 | Надбавки за работу в регионах со сложными климатическими условиями в формате «Х.Х». Если в графу 4 вписаны коды РКС, МКС, РКСР, МКСР, МКС-РКСР, то графа 5 становится обязательной к заполнению | |

| 6 | Особенности исчисления страхового стажа | Код согласно разделу «Коды «Особенности исчисления страхового стажа: основание», используемые при заполнении формы ЕФС-1», среди них:

|

| 7 | Периоды работы, соответствующие кодам раздела «Коды «Особенности исчисления страхового стажа: дополнительные сведения», используемые при заполнении формы ЕФС-1», среди них:

Если оплата по договору ГПХ была в отчётном периоде, указывается код ДОГОВОР. Если нет — НЕОПЛДОГ или НЕОПЛАВТ. Код ДЛОТПУСК применяется исключительно в сочетании с кодами особых условий труда и кодами досрочного назначения пенсии. Его используют только для периодов, когда работник трудился в особых условиях, по которым нет данных о начислении страховых взносов по дополнительному тарифу. Для работающих в территориальных условиях труда или на видах работ, позволяющих уйти на пенсию досрочно, код территориальных условий или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если в графе 7 указаны коды ДЕТИ, НЕОПЛ, КВАЛИФОЦ, ОБЩЕСТ, СДКРОВ, ОТСТРАН, ПРОСТОЙ, УЧОТПУСК, ДЛДЕТИ, ДЕТИПРЛ, ЧАЭС, ДОПВЫХ, ДИСПР. Исключение — случаи, которые указаны в п. 5.21 Порядка заполнения единой формы. Пункты 5.25–5.29 Порядка заполнения единой формы содержат ряд кодов для лиц, которые замещают различные государственные и муниципальные должности. Если нужно указать одновременно более одного кода, это делается так:

|

|

| 8 | Условия досрочного назначения страховой пенсии | Периоды работы в условиях, дающих право на досрочное назначение пенсии. Коды выбираются согласно разделу «Коды «Условия досрочного назначения страховой пенсии: особые условия труда», используемые при заполнении формы ЕФС-1» |

| 9 | Коды согласно разделу «Коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении формы ЕФС-1» | |

| 10 | Правила заполнения приводятся в пп. 5.35–5.44 Порядка заполнения единой формы и применяются к медработникам, сотрудникам лётного состава гражданской авиации, педагогам и лицам, работающим под водой, при выполнении условий, указанных в тех же подпунктах, допустим: ставку (долю ставки) и число учебных часов, отработанных педагогами, нужно писать в графе 10, указав одновременно в графе 9 одно из значений «27-ПД» или «27-ПДРК» | |

| 11 | Результат специальной оценки условия труда | Индивидуальный номер рабочего места согласно карте спецоценки условий труда |

| 12 | Класс, подкласс условий труда по степени вредности (опасности) по результатам СОУТ. Коды для заполнения можно найти в разделе «Коды специальной оценки условий труда, используемые при заполнении формы ЕФС-1» |

Подраздел 1.3. Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений

Его название говорит само за себя: данный подраздел заполняют только бюджетные учреждения.

| Графа | Подраздел | Информация и её источник |

| 1 | — | Порядковый номер строки сквозной нумерацией. Он присваивается, когда требуется показать несколько периодов работы сотрудника в данном отчётном месяце. Номера нужно писать в порядке возрастания без повторов и пропусков |

| 2, 3 | Период работы в отчётном месяце | Календарные даты начала и окончания срока работы в отчётном месяце в формате ДД.ММ.ГГ |

| 4 | — | Полное название структурного подразделения, в котором работает сотрудник, через знак «;». В отчётах медучреждений в этой графе указывается номер OID так же, как в соответствующем поле ФРМО. Другие учреждения OID не заполняют |

| 5 | — | Код согласно разделу «Коды наименования должности (профессии), используемые при заполнении формы ЕФС-1». При отсутствии в данном разделе соответствующего названия должности по штатному расписанию нужно вписать максимально близкое обобщённое название должности |

| 6 | — | Трёхзначный код категории персонала, к которой относится должность. Такие коды находятся в разделе «Коды категорий персонала, используемые при заполнении формы ЕФС-1».

Если предприятие не заполняет формы статистического наблюдения, то оно указывает код «600» для всех должностей. Этот код означает — «Работники организаций, не представляющих формы статистической отчётности в соответствии с приказом Росстата от 30.07.2021 № 457». Если по должности присвоено 2 или более кодов категории персонала, в отчёте пишется тот из них, который соответствует наибольшему уровню разукрупнения, то есть, не агрегирующий. Допустим, в форме № ЗП-здрав преподавателям присваивается два кода: «281» — «педагогические работники» и «282» — «из них преподаватели». Тогда в графе 6 нужно указать только код «282» |

| 7 | — | Звание, степень через «;».

Почётное звание — код почетного звания работника или исполнителя по договору ГПХ в соответствии с разделом «Справочник почётных званий, используемый при заполнении формы ЕФС-1». Если у работника нет званий и учёных степеней — в графе 7 ставят «0» |

| 8, 9 | Специальные (отраслевые) условия занятости | Медицинские организации указывают коды занятости работников.

ВМП — вид медицинской помощи:

УОМП — условие оказания медицинской помощи:

ПС — профиль стационара:

ФМП — форма оказания медицинской помощи:

РМБ — работа в составе мобильных бригад:

РСМП — работа в специализированных станциях или отделениях скорой помощи, бригадах экстренного реагирования службы медицины катастрофы, отделениях экстренной консультативной помощи (санитарная авиация):

ФАЛ — работа в фельдшерско-акушерском пункте:

Для работников других сфер и отраслей в графах 8 и 9 указывают «0» |

| 10 | Сведения о договоре |

Нужно вводить только цифры без пробелов или переносов. Если в течение месяца вид заключённого с таким сотрудником договора или его важные условия успели измениться, то данные по начисленным ему выплатах заполняются по каждому варианту договора в разных строках таблицы с указанием в графах 1–2 соответствующего периода работы в течение отчётного месяца |

| 11 | Сведения о договоре |

Нужно вводить только цифры без пробелов или переносов |

| 12, 13 | — | Ориентируйтесь на раздел «Справочник профессионально-квалификационных групп и квалификационных уровней (КУ), используемый при заполнении формы ЕФС-1»:

Если должность не входит в профессионально-квалификационные группы, то в графах 12 и 13 указывают «0». Если должность входит в профессионально-квалификационную группу, в которой не установлены квалификационные уровни, в графе 13 указывают «0» |

| 14 | — | Класс и подкласс условий труда по степени вредности или опасности по результатам СОУТ в соответствии с разделом «Коды специальной оценки условий труда, используемые при заполнении формы ЕФС-1». Если спецоценка не проводилась или сотрудник работает по договору ГПХ, в графе 14 ставят «0» |

| 15 | — | Значение в соответствии с присвоенной или установленной сотруднику квалификационной категорией по результатам аттестации:

|

| 16 | — | Количество штатных единиц, замещаемых сотрудником, в согласно условиям трудового договора по должности, прописанной в графе 5.

Если работник трудится на условиях полной занятости (на полную ставку), в том числе при сокращённой продолжительности рабочего времени, в графе пишут значение 1,000. Оно может оказаться больше, если условия трудового договора предусматривают продолжительность рабочего времени, превышающую норму. При работе на условиях неполного рабочего времени (неполной занятости) указывается долю занятости или ставки с 3 знаками после запятой: 0,750; 0,500; 0,250; 0,125 и т. п. Если в течение месяца поменялось количество штатных единиц, замещаемых сотрудником, согласно условиям трудового договора, то данные по начисленным выплатам заполняются по каждой штатной единице. Их следует писать в разных строках таблицы, указывая соответствующей период работы в течение отчётного месяца в графах 1 и 2. |

| 17 | — | Форма оплаты труда работника по договору:

|

| 18 | — | Нормативный размер выплаты в зависимости от формы оплаты труда: оклад, сдельная расценка за единицу выработки, часовая тарифная ставка, размер разовой концертной ставки. Если форма оплаты труда сдельная, и работнику установлено несколько сдельных расценок за единицу выработки, то сведения о начисленных выплатах заполняют по каждой сдельной расценке за единицу работы |

| 19 | — | Норма рабочих часов в отчётном месяце по производственному календарю пропорционально числу замещаемых штатных единиц (по должности) и согласно Трудовому кодексу |

| 20 | — | Отражаются фактически отработанные рабочие часы в отчётном месяце |

| 21 | Количество специальных часов работы | Один из следующих кодов:

Если в течение отчётного месяца у работника отсутствовали специальные часы работы, в графах 21 и 22 пишут «0» |

| 22 | — | Количество часов, соответствующих коду, прописанному в графе 21 |

| 23 | Сведения о заработной плате | Код выплаты и код вознаграждения по договорам ГПХ как в разделе «Классификатор выплат, используемый при заполнении формы ЕФС-1» |

| 24 | — | Сумма выплаты по коду в соответствии с графой 23 с 2 знаками после запятой. Следует показывать именно фактические размеры выплат, начисленных сотруднику как в отчётном месяце, так и в прошлые периоды. В данной графе запрещено писать отрицательные значения, полученные в результате ошибок, ведущих к занижению суммы заработной платы |

| 25 | — | Общая сумма выплат с 2 знаками после запятой |

Подраздел 2. Основание для досрочного назначение пенсии

Подраздел 2 раздела 1 заполняется и сдаётся в комплекте с подразделом 1.2 в тех случаях, когда Вы отчитываетесь о так называемых «вредниках». Это сотрудники, выполняющие работы, описанные в ч. 1 ст. 30 и в ст. 31 Федерального закона от 28.12.2013 № 400-ФЗ.

В поле «Отчётный период» нужно указать год в формате ХХХХ, отражённый в подразделе 2 раздела 1.

«Тип сведений» — это тип сдаваемой формы, то есть исходная, корректирующая или отменяющая. «Корректирующая» выбирается, когда Вам нужно исправить сведения, поданные раньше в аналогичном отчёте с типом «Исходная». Если такие сведения нужно не исправить, а отменить, то указывается тип «Отменяющая».

Источники информации для таблицы:

| № | Графа | Информация и её источник |

| 1 | № п/п | Порядковый номер записи, без повторов и пропусков, по возрастанию |

| 2 | Наименование структурного подразделения по штатному расписанию | Названия всех подразделений, где когда-либо числился работник с правом на раннюю пенсию, согласно штатному расписанию |

| 3 | Наименование профессии (должности) по штатному расписанию | Названия всех профессий такого сотрудника за отчётный год. Указывайте каждое отдельной строкой для каждого подразделения. Источник — штатное расписание. |

| 4 | Количество рабочих мест по штатному расписанию | Наибольшее число рабочих мест в данном подразделении по данной профессии за отчётный год. Источник — штатное расписание. |

| 5 | Численность фактически работающих | Число людей, рабовших в данном отчётном году, о стаже которых подавалась информация в подразделе 1.2 подраздела 1. Заполняется по отдельности для каждой профессии в данном структурном подразделении. |

| 6 | Характер фактически выполняемых работ и дополнительные условия труда | Описывайте условия и функционал, ориентируясь на ЕТКС |

| 7 | Наименование первичных документов, подтверждающих занятость в особых условиях труда | Внутренняя документация фирмы, к примеру, карта СОУТ |

| 8 | Код особых условий труда/выслуги лет по Классификатору | Если за время работы в специфических условиях страховые взносы уплачивались по дополнительному тарифу, укажите соответствующий этим условиям код. Исключение делается для периодов с кодами «ВРНЕТРУД», «ДЕКРЕТ», «ВАХТА» и «ДЛОТПУСК» |

| 9 | Код позиции списков 1 и 2, «малого» списка | Код из особых списков № 1 или № 2, зафиксированных постановлением Кабинета министров СССР от 26.01.1991 № 10 |

Подраздел 3. Дополнительные страховые взносы на накопительную пенсию

Он заменяет прежний отчёт ДСВ-3. Необходим только тем работодателям, которые платят за своих сотрудников допвзносы на накопительную пенсию. Сдавать его нужно каждый квартал до 25-го числа первого месяца после отчётного квартала.

Кому необходимо это делать:

- юридическим лицам всех организационно-правовых форм

- зарубежным фирмам, которые ведут бизнес на российской территории и принимают на работу граждан России

- физическим лицам, нанимающим граждан, которые подлежат обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Наиболее важная информация в подразделе 3:

-

- Поля «Платёжное поручение» и «Дата исполнения платёжного поручения» — номер, дата и дата исполнения платёжки на перевод взносов работодателя за работников, а также дополнительных взносов на накопительную пенсию.

- Поле «Период уплаты» — год, за который уплачены вышеуказанные взносы.

- Поле «Общая сумма перечисленных средств составляет … рублей» — соответственно, общая сумма по такой платёжке.

Заполняем таблицу построчно:

| Графа | Информация и её источник |

| 1 | Порядковый номер таблицы сквозной нумерацией. Номера пишутся в порядке возрастания без повторов и пропусков |

| 2 | ФИО сотрудника, на которого заполняют подраздел, на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами. Фамилию и имя заполняются всегда, а отчество — только если есть |

| 3 | СНИЛС сотрудника, на которого заполняется подраздел 2

СНИЛС пишут в формате XXX-XXX-XXX-XX или XXX-XXX-XXX XX. Данные в графах 2 и 3 должны соответствовать данным, приведённым в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учёта |

| 4, 5 | В графах 4 и 5 приводят суммы, уплаченные за каждого сотрудника, указанного в таблице |

Как заполнить раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний»

Данный раздел пришёл на смену отчёту 4-ФСС. В нём работодатели отчитываются по страховым взносам от несчастных случаев и профессиональных заболеваний, они же — взносы на травматизм. Соответственно, заполнять эту часть ЕФС-1 нужно только бухгалтериям тех компаний, которые платят такие взносы. Здесь нужно прописать все коды и , а также количество персонала: среднесписочную численность, общее число застрахованных от травматизма, а также «вредников» и инвалидов из их числа.

Подраздел 2.1

Здесь рассчитываются размеры взносов. Для этого нужны данные об облагаемой базе для их расчёта. Подраздел обязателен к заполнению, он соответствует таблице 1 из прежнего 4-ФСС. Кроме того, выделяется подраздел 2.1.1 – данных об облагаемой базе и рассчитанных взносах для какой-либо из 3 категорий предприятий:

- Компании, у которых есть структурное подразделение, обособленное в самостоятельную классификационную единицу (СКЕ), имеющую собственный ОКВЭД и применяющую иной тариф травматических взносов.

- Муниципальные и государственные предприятия, частично финансируемые из бюджета.

- Страхователи, состоящие на учёте в Соцфонде одновременно по двум и больше основаниям, допустим, как работодатель-ИП и как физическое лицо.

Поставьте пометку в поле с подходящей категорией страхователя и заполните таблицу.

| Графа | Информация и её источник |

| 1 | Размеры выплат работникам нарастающим итогом с начала года, на начало отчётного квартала и за каждый из последних 3 месяцев квартала. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 2 | Суммы, не облагаемые страховыми взносами — больничные, суточные и пр. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 3 | База для начисления страховых взносов. Она вычисляется как разность строк 1 и 2. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 4 | Размеры выплат работающим инвалидам. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 5 | Страховой тариф в зависимости от вида деятельности, в процентах |

| 6, 7 | Надбавка или скидка к страховому тарифу, в процентах |

| 8 | Страховой тариф с учётом надбавки или скидки, в процентах, с 3 десятичными знаками после запятой |

| 9 | Размеры рассчитанных страховых взносов нарастающим итогом с начала года, а также за 1-й, 2-й и 3-й месяцы квартала. Бюджетники и страхователи, состоящие на учёте по нескольким основаниям, пишут данные в столбцах суммарно |

Подраздел 2.2

Потребуется только тем фирмам или ИП, которые передают на время своих работников иным работодателям по договору о предоставлении персонала.

| Графа | Информация и её источник |

| 2 | Регистрационный номер принимающей стороны |

| 3 | ИНН |

| 4 | КПП |

| 5 | ОКВЭД |

| 6 | Численность переданных работников |

| 7 | Численность переданных работающих инвалидов |

| 8 | Выплаты работникам, с которых начислены страховые взносы нарастающим итогом за 1-й квартал, полугодие, 9 месяцев текущего периода и года |

| 9 | Выплаты работающим инвалидам, с которых начислены страховые взносы нарастающим итогом за 1-й квартал, полугодие, 9 месяцев текущего периода и года |

| 10, 12, 14 | Выплаты работникам, с которых начислены страховые взносы, помесячно |

| 11, 13, 15 | Выплаты работающим инвалидам, с которых начислены страховые взносы, помесячно |

| 16 | Страховой тариф в зависимости от вида деятельности, в процентах |

| 17, 18 | Надбавка или скидка к страховому тарифу, в процентах |

| 19 | Страховой тариф с учётом надбавки или скидки, в процентах, с 3 десятичными знаками после запятой |

Подраздел 2.3

Здесь описываются результаты СОУТ и обязательных медосмотров. Нужно указать, скольким сотрудникам необходимы медосмотры и сколько из них фактически прошли такие осмотры. В том же подразделе прописывается количество работников, на чьих рабочих местах проводилась спецоценка.

| Графа | Информация и её источник |

| 3 | Общее число рабочих мест, подлежащих СОУТ |

| 4–11 | Число рабочих мест, подвергшихся спецоценка, включая относящиеся к классам опасности 13, 24, 3 (с разделением на 4 подкласса), 5 и 46 . Если СОУТ не было, нужно проставить «0» |

Штрафы: как накажут за ошибки в новой форме

Закон требует привлекать к ответственности страхователей, которые нарушают правила подачи отчётности по индивидуальному персучёту. Конкретные меры перечислены в Федеральном законе от 01.04.1996 № 27-ФЗ:

- несдача отчёта вовремя, а также указание неполных или ложных данных — штраф 500 рублей за каждого застрахованного работника (исключение — сведения о трудовой деятельности)

- нарушение правил сдачи электронной отчётности — 1000 рублей

Некорректное заполнение раздела 2 наказывается так же, как раньше аналогичные нарушения в 4-ФСС. Несдача данных вовремя повлечёт штраф размером 5% от суммы, начисленной за последние 3 месяца отчётного периода, но не больше 30% и не меньше 1000 рублей (статья 26.30 Федерального закона от 24.07.1998 № 125-ФЗ).

В начале 2023 года закон № 27-ФЗ был изменён. Теперь страхователь сможет избежать штрафов, согласно Федеральному закону от 14.07.2022 № 237-ФЗ, при таких условиях:

- подача уточнёнки в срок 5 рабочих дней после того, как получено уведомление об исправлении несоответствий

- исправление ошибки до её обнаружения сотрудниками СФР

Дополнительное смягчение санкций — скидка в 50% на административный штраф при просрочках или ошибках в ЕФС-1, действующая 10 дней после получения соответствующего требования. Само требование об уплате такого штрафа придёт из Соцфонда в течение 20 дней.

Нормативно-правовые акты

- Постановление Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 245п «Об утверждении единой формы «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» и порядка её заполнения».

- Постановление Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 246п «Об определении форматов сведений для единой формы «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)».

- Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учёте в системах обязательного пенсионного страхования и обязательного социального страхования».

Скачать бланк отчёта ЕФС-1

Скачать бланк отчёта ЕФС-1

Читайте также 12 новшеств в бухучёте в 2023 году

Содержание

- Новая отчётность

- Кто и за кого подаёт отчёт

- Таблица 1. В отношении кого подаётся отчёт

- Периодичность и сроки отчётности в 2023 году

- Таблица 2. Сроки направления отчёта в 2023 году

- Отчёт за декабрь

- Куда подавать новый отчёт и в какой форме

- Порядок заполнения

- Титульный лист

- Данные физических лиц

- Уточнение данных

- Будут ли штрафы

В 2023 году на смену привычной форме СЗВ-М приходит новый отчёт. Направлять его нужно всё так же ежемесячно, но в налоговую инспекцию, а не в ПФР. Впервые это предстоит сделать уже в феврале. Предлагаем разобраться с новой формой, порядком её заполнения и правилами подачи.

Новая отчётность

Новый отчёт называется «Персонифицированные сведения о физических лицах». Код по КНД – 1151162. Всё, что с ним связано, регламентирует приказ ФНС от 29.09.2022 № ЕД-7-11/878@. Им утверждены:

- бланк отчёта, он содержится в Приложении № 2 к Приказу;

- порядок его заполнения (далее – Порядок) – в Приложении № 4;

- электронный формат – в Приложении № 6.

Новая форма отчётности появилась в связи с реформированием системы страхования. С 2023 года ПФР и ФСС объединяются в единый Социальный фонд. В него страхователи должны представлять форму ЕФС-1, которая заменяет СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Однако персональные данные физлиц теперь передаются в ФНС.

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Периодичность и сроки отчётности в 2023 году

Подавать персонифицированные сведения о физлицах нужно с той же периодичностью, что и СЗВ-М. То есть 1 раз в месяц. А вот крайняя дата сдачи меняется – теперь это 25 число следующего месяца. Как обычно, если это число попадает на выходной или праздник, срок сдвигается на следующий рабочий день.

В 2023 году новую форму подаём в сроки из Таблицы 2.

Таблица 2. Сроки направления отчёта в 2023 году

| Первое полугодие | Второе полугодие |

|---|---|

| до 27 февраля – за январь | до 25 августа – за июль |

| до 27 марта – за февраль | до 25 сентября – за август |

| до 25 апреля – за март | до 25 октября – за сентябрь |

| до 25 мая – за апрель | до 27 ноября – за октябрь |

| до 26 июня – за май | до 25 декабря – за ноябрь |

| до 25 июля – за июнь | до 25 января 2024 года – за декабрь. |

Отчёт за декабрь

За декабрь 2022 года персонифицированные сведения о физлицах подаются по старым правилам. Новый вид отчётности впервые представляется за январь 2023 года – это следует из п.3 приказа № ЕД-7-11/878@. То есть за декабрь 2022 необходимо подать форму СЗВ-М. Срок – до 16 января включительно, поскольку 15 января – воскресенье.

Раньше СЗВ-М подавали в отделение Пенсионного фонда. Но с начала 2023 года вместо ПФР будет новый объединённый СФР. Полагаем, адреса и реквизиты его территориальных органов станут известны в январе. Но всё же рекомендуем уточнить в своём отделении ПФР до конца 2022 года, куда направить СЗВ-М за декабрь.

Куда подавать новый отчёт и в какой форме

Ещё раз обращаем внимание на то, что персонифицированные сведения с отчёта за январь 2023 года нужно подавать в налоговую инспекцию, а не в ПФР.

Правила такие:

- ИП отчитываются в ИФНС по месту жительства;

- организации – по месту нахождения;

- обособленные подразделения со счётом, самостоятельно производящие выплаты физлицам, – по месту своего нахождения.

Форма представления отчёта – на бумаге или в электронном формате – зависит от численности застрахованных лиц за отчётный период:

- до 10 человек включительно – по выбору компании;

- 11 человек и более – отчитываться нужно строго в электронном виде.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

Уточнение данных

Новый отчёт содержит информацию, которая включается в Раздел 3 Расчёта по страховым взносам. И конечно, данные двух форм должны быть идентичными. Поэтому ошибки в ранее поданных персонифицированных сведениях можно без последствий исправить до момента сдачи РСВ за соответствующий период. В этом случае у ИФНС не возникнет вопросов к страхователю.

Для исправления ошибки подают уточнённую форму отчёта. Общие правила её заполнения таковы:

- на титульном листе ставят номер корректировки «1–», «2–» и так далее;

- на втором листе заполняют блоки по каждому физлицу, информацию о котором необходимо изменить;

- остальных застрахованных в корректирующий отчёт не включают.

Уточнённая форма персонифицированных сведений о физлицах заполняется с некоторыми особенностями. И зависят они от того, что именно нужно исправить.

Если необходимо изменить ИНН, СНИЛС или ФИО, на каждого физлица придётся заполнить 2 блока строк 010-070:

- Первый блок – аннулирование ранее поданных сведений. В строке 010 ставят код «1», означающий, что следующую информацию нужно удалить. В строках 020-060 повторяют те же сведения, которые отражены в первичном отчёте, то есть ошибочные. В строке 070 ставят прочерки, а не нули (п. 3.2 Порядка). Это будет означать, что информация о начислениях не содержит ошибки.

- Второй блок – ввод верных данных. В строке 010 ставят прочерк. В строках 020-060 отражают корректную информацию. В строке 070 – ту же сумму выплаты, которая указана в первичном отчёте, поскольку она верная.

Если ошибка была допущена в сумме выплаты, заполняют лишь один блок строк 010-070. В строке 010 ставят прочерк, поскольку не нужно аннулировать персональные данные человека. В строках 020-060 указывают сведения о нём (такие же, как в первичном отчёте), а в строке 070 – верную сумму выплаты за отчётный период.

Если нужно изменить сведения по обособленному подразделению, которое на момент подачи уточнённого отчёта закрыто или прекратило делать выплаты физлицам, документ представляют в ИФНС по месту нахождения основной организации.

Будут ли штрафы

В заключение несколько слов об ответственности. До 2023 года за опоздание с СЗВ-М страхователей штрафовал Пенсионный фонд. Сумма штрафа – 500 рублей за каждого застрахованного, сведения о которым не поступили в срок или содержали ошибки.

Такой штраф налагался в соответствии с положениями ст. 17 закона № 27-ФЗ от 01.04.1996. Но эта норма распространяется на персональные данные, направляемые в ПФР. Поскольку форму персонифицированных сведений о физлицах с 2023 года нужно передавать в ИФНС, то новый отчёт под действие ст. 17 закона № 27-ФЗ не попадает.

Как же ИФНС будет наказывать за отчёт «Персонифицированные сведения о физических лицах», поданный после установленного срока? Пока штрафы за такое нарушение в законах не прописаны. Но возможно, в будущем их всё же введут.

Бесплатная консультация по налогообложению

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

ЕФС-1 — это новый отчет, который с 2023 года нужно будет сдавать в Социальный фонд России (далее — СФР). Это ведомство образовалось в результате объединения ПФР и ФСС. Подробнее о других изменениях, которые ждут бизнес после слияния фондов, читайте в статье «Что изменится для бизнеса после объединения ФСС и ПФР».

Бумажная форма и порядок заполнения ЕФС-1 приведены в проекте постановления Правления ПФР ID 01/02/09-22/00131496, электронный формат — в проекте ID 01/02/10-22/00132215.

ЕФС-1 состоит из титульного листа со сведениями о страхователе и двух разделов:

- сведения о трудовой (иной) деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию;

- сведения о начисленных страховых взносах на обязательное социальное страхование от НС и ПЗ.

Как ясно из названий разделов, ЕФС-1 заменит собой четыре формы: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Последний раз их нужно будет сдать за периоды 2022 года.

![]()

Важно! СЗВ-М с 2023 года сдавать тоже не нужно. Персонифицированные сведения о физических лицах страхователи будут ежемесячно направлять в ФНС, а налоговая передаст данные в СФР.

Ничего сверхнового в ЕФС-1 не появится. Структура ее разделов очень похожа на ранее действующие формы. В таблице мы показали, как соотносятся старые формы и разделы ЕФС-1.

| Старая форма | Разделы ЕФС-1 | Изменения |

|---|---|---|

| СЗВ-ТД | Подраздел 1.1 «Сведения о трудовой (иной) деятельности» |

Нужно подавать сведения о начале и окончании договора ГПХ. Введен классификатор причин увольнения — нужно будет указывать код, а не формулировку |

| СЗВ-СТАЖ | Подраздел 1.2 «Сведения о страховом стаже» |

Дополняется данными Появится графа с районным коэффициентом. Подавать сведения теперь нужно не по всем работникам, а только по тем, у которых есть особенности учета стажа |

| ОДВ-1 Раздел 5 (ДНП) | Подраздел 2 «Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии…» | Подается одновременно с подразделом 1.2, если есть сведения о лицах, имеющих право на досрочное назначение пенсии |

| СИоЗП (для бюджетников) | Подраздел 1.3 «Сведения о зарплате и условиях осуществления деятельности работников государственных и муниципальных учреждений» |

Для большинства граф установлены классификаторы допустимых значений. Минтруд будет определять виды деятельности, при которых нужно сдавать подраздел |

| ДСВ-3 | Подраздел 3 «Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя» | Подраздел аналогичен ДСВ-3 |

| 4-ФСС | Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от НС и ПЗ» |

Вместо численности физлиц, в пользу которых производятся выплаты и иные вознаграждения, нужно указывать численность работающих застрахованных лиц по ОСС на НС и ПЗ. В расчет сумм взносов добавили графу «На начало отчетного периода». В сведениях об облагаемой базе нужно выбрать тип страхователя:

Для государственных (муниципальных) учреждений добавили специальный раздел по определению облагаемой базы. Убрали раздел с численностью пострадавших в связи со страховыми случаями в отчетном периоде |

Подробно порядок заполнения каждой части формы мы разбираем в отдельных статьях. Найти их можно в разделе «Единая форма сведений», он будет пополняться.

Сдавать ЕФС-1 нужно за периоды, начиная с 1 января 2023 года. Срок сдачи один — 25 число. Но всю форму целиком каждый раз заполнять не нужно. Для разделов и подразделов сохраняется прежняя периодичность сдачи:

- Подраздел 1.1 (СЗВ-ТД):

- при приеме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчетным.

- Подраздел 1.3 (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчетным.

- Подраздел 3 (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом;

- Раздел 2 (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом;

- Подразделы 1.2 и 2 (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчетным.

Более наглядно сроки сдачи разделов и подразделов приведены на схеме. Тут же можно увидеть, когда и какой раздел ЕФС-1 нужно будет подать впервые.

Подразделы 1.2 и 2 (аналоги СЗВ-СТАЖ и ОДВ-1) впервые нужно будет направить в СФР уже в 2024 году — до 25 января. Но в некоторых случаях действуют специальные сроки. Например, если застрахованный подаст заявление о срочной пенсионной выплате, СЗВ-СТАЖ нужно будет подать в течение трех рабочих дней после этого. Все такие ситуации перечислены в п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Сведения, которые должны быть поданы до 25 числа месяца, не обязательно направлять единовременно. В Экстерне их можно сдать в разные дни и поручить заполнение разным людям.

Например, до 25 апреля 2023 года организация должна подать подраздел 1.1 (СЗВ-ТД) за март, подраздел 3 (ДСВ-3) и раздел 2 (4-ФСС) за первый квартал.

Бухгалтер может заполнить и сдать ДСВ-3 20 апреля, 4-ФСС — 21 апреля, а кадровик берет на себя работу с СЗВ-ТД и отправляет свой подраздел 24 апреля.

Порядок представления для ЕФС-1 сохраняется тот же. Подать ее в электронном виде должны работодатели, у которых численность застрахованных лиц, включая исполнителей на ГПД, превышает 10 человек. Остальные имеют право сами решать, как отчитываться: по ТКС или на бумаге.

В Экстерне ЕФС-1 будет доступна к январю 2023 года.

Представлять новую форму нужно в территориальные органы объединенного СФР.

![]()

Формируйте ЕФС-1 в Экстерне. Отчет можно поделить на разделы и доверить их заполнение разным людям, а также подавать по отдельности

Попробовать

За периоды, истекшие до 1 января 2023 года, отчетность нужно подавать в порядке и по формам, которые действовали на тот момент. Это касается и всей отчетности за 2022 год. Для нее сохранятся прежние сроки и формы сдачи:

- СЗВ-М за декабрь — до 16 января;

- СЗВ-ТД по декабрьским мероприятиям — до 16 января;

- ДСВ-3 за 4 квартал 2022 года — до 20 января;

- 4-ФСС за 2022 год — до 20 или 25 января;

- СЗВ-СТАЖ и ОДВ-1 за 2022 год — до 1 марта.

Это касается и корректировочных отчетов. К примеру, если в 2023 году понадобилось уточнить 4-ФСС за 9 месяцев 2022 года, следует направить отчет по форме, утвержденной приказом ФСС от 14.03.2022 № 80.

![]()

Важно! Все отчеты за 2022 год в 2023 году нужно сдать по прежним формам. ЕФС-1 применяется только в отчетных периодах 2023 года и последующих.

Сдавать ЕФС-1 в социальный фонд России — обязанность работодателя. В порядке заполнения формы и законодательстве о страховании не указаны конкретные сотрудники, которые должны отчитываться за компанию.

Исходя из состава формы, ее заполнение логично доверить:

- бухгалтерии — в части подразделов 1.3 (СИоЗП) и 3 (ДСВ-3), раздела 2 (4-ФСС);

- кадровому отделу — в части раздела 1 (СЗВ-ТД, СЗВ-СТАЖ).

Возможность для этого есть. Как мы уже говорили, заполнение отчета можно поручить разным людям, а его части можно направлять в СФР в разные даты в пределах установленного срока.

Ответственность страхователей за нарушение порядка представления отчетов по индивидуальному персонифицированному учету прописана в Федеральном законе от 01.04.1996 № 27-ФЗ:

- непредставление в срок или представление неполных или недостоверных сведений — 500 рублей по каждому застрахованному лицу (кроме сведений о трудовой деятельности);

- несоблюдение порядка сдачи в виде электронных документов — 1000 рублей.

За нарушения в разделе 2 штрафы те же, что были для 4-ФСС. Непредставление сведений в срок влечет штраф в размере 5 % от начисленной за последние три месяцы отчетного периода суммы, но не более 30 % и не менее 1000 рублей (ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ).

С 1 января 2023 года в закон № 27-ФЗ внесли изменения в части применения финансовых санкций (Федеральный закон от 14.07.2022 № 237-ФЗ). Страхователь сможет их избежать, если:

- подаст уточненку в течение пяти рабочих дней после получения уведомления об устранении ошибок и несоответствий;

- исправит ошибку до того, как ее обнаружат органы фонда.

Еще одно послабление — 50% скидка по административному штрафу в течение 10 дней после получения требования. Напомним, что при нарушении сроков представления либо подаче ЕФС-1 с ошибками фонд направит страхователю требование об уплате штрафа в течение 20 дней.

Из нашей статьи вы узнаете:

ЕФС-1 — новый отчет, который должны сдавать налогоплательщики. С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам. Расскажем как заполнять и сдавать ЕФС-1, который пришёл на смену сразу нескольким отчётам.

Форма отчета ЕФС-1

Новый отчёт заменяет четыре кадровых отчёта: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Единую форму сведений и порядок её заполнения утвердили Постановлением Правления Пенсионного фонда Российской Федерации от 31 октября 2022 года № 245п.

Форма нового отчёта ЕФС-1 состоит из титульного листа и двух разделов, каждый из которых включает в себя подразделы. Для каждого раздела и подраздела действуют отдельные правила и сроки сдачи.

Образец Единой Формы «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»:

Скачать бланк ЕФС-1

Состав отчета ЕФС-1

| Раздел | № подраздела | Подраздел |

|---|---|---|

| Титульный лист | ||

| Сведения о трудовой (иной) деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию | 1 | Сведения о трудовой (иной) деятельности, страховом стаже, зарплате зарегистрированного лица |

| 1.1 | Сведения о трудовой (иной) деятельности | |

| 1.2 | Сведения о страховом стаже | |

| 1.3 | Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений | |

| 2 | Основание для отражения данных о периодах работы для назначения пенсии | |

| 3 | Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | |

| Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний | 2.1 | Расчёт сумм страховых взносов |

| 2.1.1 | Сведения о базе и взносах для организаций с выделенными СКЕ | |

| 2.2 | Сведения для исчисления страховых взносов НСиПЗ для тех, кто направляет персонал в другие компании | |

| 2.3 | Сведения о результатах проведённых обязательных предварительных и периодических медосмотров работников и проведённой СОУТ на начало года |

Кто должен сдавать форму ЕФС-1

Отчетность ЕФС-1 сдают организации и ИП, у которых есть:

- Сотрудники, работающие по трудовым договорам

- Исполнители, работающие по гражданско-правовым договорам (ГПД или ГПХ) на выполнение работ или оказание услуг, а также на передачу прав на произведения или авторского заказа

Куда сдавать отчет ЕФС-1

Порядок сдачи отчета ЕФС-1 следующий: подавать отчет в электронном виде обязаны работодатели, у которых численность застрахованных лиц, включая работников на ГПД, больше 10 человек. Прочие работодатели имеют право сами выбирать способ сдачи отчета: в электронном виде или на бумаге.

Отчеты сдаются в территориальные органы объединенного Социального Фонда России.

Порядок заполнения ЕФС-1 в 2023 году

Как заполнить раздел 1, подраздел 1

Это сведения о зарегистрированном лице, где указываются ФИО, СНИЛС, ИНН и даты рождения работника, а также статус застрахованного лица и гражданство в соответствии с классификаторами.

Статус застрахованного лица обозначается одним из кодов, приведённых в таблице:

| Код | Статус застрахованного лица |

|---|---|

| ГРФ | граждане Российской Федерации |

| ПЖИГ | иностранные граждане или лица без гражданства, постоянно проживающие на территории Российской Федерации |

| ВЖИГ | иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище |

| ВПИГ | иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ |

| ВКС | иностранные граждане или лица без гражданства из числа высококвалифицированных специалистов, временно пребывающие на территории РФ |

Как заполнить раздел 1, подраздел 1.1

Это аналог формы СЗВ-ТД. Этот подраздел заполняют все работодатели, у которых с работниками заключён трудовой договор, а также его представляют в отношении застрахованных лиц, которые заключили договоры гражданско-правового характера:

- о выполнении работ (оказании услуг),

- договоры авторского заказа,

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства,

- издательские лицензионные договоры,

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключённые с организацией по управлению правами на коллективной основе.

Классификатор мероприятий для заполнения графы 3 дополнили новыми позициями.

Код 9 «Начало договора ГПХ» применяется для обозначения начала периода работы по договору гражданско-правового характера.

Кодом 10 «Окончание договора ГПХ» обозначается окончание периода работы по этому договору.

Графу 6 «Код выполняемой функции» обязательно заполнять, если вид мероприятия принимает значение «ПРИЕМ», «ПЕРЕВОД», «УВОЛЬНЕНИЕ», «НАЧАЛО ДОГОВОРА ГПХ», «ОКОНЧАНИЕ ДОГОВОРА ГПХ», «ПРИОСТАНОВЛЕНИЕ» или «ВОЗОБНОВЛЕНИЕ».

При этом для договоров ГПХ нужно указывать один из приведённых в таблице кодов:

| Код | Вид договора |

|---|---|

| ДГПХ | договор гражданско-правового характера о выполнении работ (оказании услуг) |

| ДАВТ | договор авторского заказа |

| ДОИП | договора об отчуждении исключительного права на произведения науки, литературы, искусства |

| ИЗЛД | издательский лицензионный договор |

| ЛДПИ | лицензионный договор о предоставлении права использования произведения науки, литературы, искусства, в том числе договор о передаче полномочий по управлению правами, заключённый с организацией по управлению правами на коллективной основе |

Для мероприятий в рамках трудовых договоров указывают код выполняемой функции по ОКЗ (Общероссийский классификатор занятий ОК 010-2014 (МСКЗ-08)).

Как заполнить раздел 1, подраздел 1.2

Это аналог формы СЗВ-СТАЖ, но отличается от неё наличием типа «корректирующая» и «отменяющая».

Подраздел заполняют и представляют не на всех работников, а только в отношении застрахованных лиц из подпунктов 1–10 пункта 3 статьи 11 Закона № 27-ФЗ. То есть на тех работников, которые в отчётном периоде выполняли работу, дающую право на досрочное назначение страховой пенсии, занимали государственные должности или имели другие особенности, влияющие на стаж.

В Подразделе 1.2 Раздела 1, в отличие от СЗВ-СТАЖ, есть новые графы для отражения:

- районного коэффициента за работу в регионах со сложными климатическими условиями — графа 5, она заполняется в случае наличия в графе 4 «Код» кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»;

- занятости — графа 10, где указываются доля ставки для медиков и педагогов, время пребывания под водой для водолазов, налёт часов для лётчиков;

- данных о результатах спецоценки условий труда (СОУТ): в графе 11 указывается индивидуальный номер основного рабочего места работника в соответствии с картой СОУТ, а установленный класс (подкласс) условий труда по степени вредности отражается в графе 12.

Коды в графах 4, 6–9 подраздела 1.2 раздела 1 формы ЕФС-1 указываются по тем же правилам, что и в форме СЗВ-СТАЖ.

Как заполнить раздел 1, подраздел 1.3

Подраздел заполняют и представляют только государственные (муниципальные) учреждения, которые осуществляют виды деятельности из приказа Минтруда.

Служит для мониторинга системы оплаты труда работников бюджетной сферы. Аналог форм СИоЗП и СИоРУн. Большую часть граф заполняют с применением соответствующих классификаторов.

Как заполнить раздел 1, подраздел 2

Это аналог раздела 5 формы ОДВ-1. Заполнять и представлять подраздел 2 нужно вместе с подразделом 1.2 подраздела 1 при подаче сведений о застрахованных лицах, занятых на определённых видах работ. Тут речь о работах, которые предусмотрены ч. 1 ст. 30 и ст. 31 Закона № 400-ФЗ.

Как заполнить раздел 1, подраздел 3

Это аналог формы ДСВ-3. Заполняют и представляют подраздел страхователи, которые перечисляют дополнительные страховые взносы на накопительную пенсию застрахованных лиц и взносы работодателя в пользу застрахованных лиц (в случае их уплаты).

Как заполнить раздел 2

Этот раздел заменяет собой форму 4-ФСС. Заполняют и представляют его страхователи:

- юридические лица любой организационно-правовой формы;

- иностранные организации, которые ведут деятельность на территории РФ и нанимают граждан РФ на работу;

- физические лица, которые нанимают лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Сроки сдачи ЕФС-1 в 2023 году

Отменённые отчёты вошли в ЕСФ-1 в виде отдельных разделов со своими сроками отправки. В таблице приведены все сроки сдачи ЕСФ-1 в 2023 году:

| Сведения | Срок сдачи |

|---|---|

| Подраздел 1.1 — сведения о трудовой деятельности | |

| Приём или увольнение сотрудника, оформленного на основании трудового договора | Не позднее следующего рабочего дня после утверждения кадрового приказа |

| Прочие кадровые события у работника, трудоустроенного по трудовому договору | До 25 числа следующего месяца |

| Получение заявления о переходе на электронную трудовую книжку | |

| Заключение или расторжение гражданско-правового договора на выполнение работ или оказание услуг | Не позднее следующего рабочего дня после заключения или расторжения договора |

| Подраздел 1.2 — сведения о стаже | Ежегодно до 25 января |

| Подраздел 1.3 — сведения о выплатах в пользу работников бюджетной сферы | Ежемесячно до 25 числа |

| Подраздел 2 — сведения об особенностях условий работы | Ежегодно до 25 января |

| Подраздел 3 — сведения об отчислениях на накопительную пенсию | Ежеквартально до 25 числа месяца, следующего за истекшим кварталом |

| Раздел 2 со всеми подразделами — сведения об отчислениях на травматизм | Ежеквартально до 25 числа месяца, следующего за истекшим кварталом |

.jpg)

Новый отчёт ЕФС-1 в электронном виде должны сдавать работодатели, у которых среднесписочная численность застрахованных лиц, включая исполнителей по договорам ГПХ, превышает 10 человек. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С

Вокруг новой формы СЗВ-ТД — полная неразбериха. Сервис «Вопрос эксперту» Контур.Школы пылает от вопросов. Мы собрали для вас руководство по СЗВ-ТД. И приготовили видеосовет про четыре случая, когда нужно сдавать отчет, и как его заполнить

Перед вами отрывок из экспресс-курса «Переход на электронные трудовые книжки. Новые правила». Из отрывка вы узнаете, когда сдавать СЗВ-ТД, и увидите образец заполнения с комментариями:

- Кто из работодателей сдает форму СЗВ-ТД?

- Каким способом сдавать отчет СЗВ-ТД в ПФР?

- Что нужно сделать работодателю, чтобы передать формы СЗВ-ТД в электронном виде в ПФР?

- Отчет по форме СЗВ-ТД нужно представлять на всех работников или только на тех, по которым были кадровые мероприятия?

- Нужно сдавать нулевой отчет СВЗ-ТД?

- В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

- Есть заявления о ведении бумажной трудовой книжки. Когда сдавать СЗВ-ТД?

- Нужно ли предоставлять в отчете сведения о других местах работы сотрудника?

- Сдавать СЗВ-ТД при переименовании работодателя?

- Нужно ли предоставлять отчет по форме СЗВ-ТД на лиц, работающих по гражданско-правовому договору?

- Нужно ли предоставлять СЗВ-ТД на работников совместителей, на работников с бумажной трудовой книжкой?

- Представлять СЗВ-ТД на иностранцев?

- Как выдавать сведения о трудовой деятельности при увольнении?

1. Кто из работодателей сдает форму СЗВ-ТД?

Представлять сведения о трудовой деятельности в ПФР по форме СЗВ-ТД обязаны все работодатели: организации и индивидуальные предприниматели, независимо от численности работников, в том числе если работник всего один.

Экспресс-курс в Контур.Школе

Заполнение формы СЗВ‑ТД без ошибок. Практикум

Посмотреть

Форму СЗВ-ТД работодатели заполняют и представляют в территориальный орган ПФР (п. 1.4 Постановления Правления ПФ РФ от 25.12.2019 № 730п). Государственные органы — не исключение: они предоставляют отчет в отношении отдельных категорий зарегистрированных лиц в соответствии с абзацем 3 пункта 2.6 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

2. Каким способом сдавать отчет СЗВ-ТД в ПФР?

- У работодателя-страхователя 25 работников и больше. Сведения о трудовой деятельности надо передать в форме электронного документа, например, через оператора электронного документооборота.

- Если численность работающих зарегистрированных лиц менее 25, можно представлять форму СЗВ-ТД на бумаге.

Страхователь представляет форму СЗВ-ТД в форме электронного документа по форматам согласно приложению 3 к Постановлению Правления ПФ РФ № 730п и подписывает усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Обратите внимание: если усиленная квалифицированная подпись есть в организации только у главного бухгалтера, сейчас критически важно работодателю разрешить возможный управленческий коллапс по перекладыванию ответственности бухгалтерией и кадровиками друг на друга:

- На уровне локального нормативного акта и должностной инструкции закрепить обязанность по подписанию этого отчета за главным бухгалтером (что не совсем корректно в рамках управленческого аспекта, когда сам отчет формируется в отделе кадрового учета).

Или - Организовать доступ и дать полномочия по подписанию отчета руководителю отдела кадрового учета или иному ответственному за кадровое делопроизводство должностному лицу.

Без усиленной квалифицированной подписи и доступа к программе электронного документооборота кадровики физически не могут передать отчет в ПФР в форме электронного документа.

3. Что нужно сделать работодателю, чтобы передать формы СЗВ-ТД в электронном виде в ПФР?

Сертификат ЭП

Получить или продлить в УЦ СКБ Контур

Подробнее

Для отправки сведений в электронном виде через оператора связи страхователю необходимо обязательно направить в электронном виде через программное обеспечение оператора связи в ПФР заявление на подключение к системе электронного документооборота ПФР, которое содержит:

- регистрационный номер страхователя в ПФР;

- наименование страхователя (юридического лица);

- ИНН;

- КПП страхователя (юридического лица);

- ФИО (при наличии) страхователя (физического лица);

- реквизиты оператора, через которого планируется передача сведений.

После того как работодатель отправит заявление на подключение к ЭДО ПФР, у него появится возможность сдавать сведения по форме СЗВ-ТД через оператора связи привычным для него способом.

Работодатель может сдавать отчет через электронные сервисы портала ПФР «Кабинет страхователя»:

- Руководителю страхователя необходимо получить учетную запись в ЕСИА как юридическому лицу.

- При первичном входе в электронный сервис ПФР «Кабинет страхователя» необходимо принять «Условие использования кабинета страхователя». Для принятия условий и отправки формы СЗВ-ТД через личный кабинет плательщика страхователю, кроме получения учетной записи ЕСИА, необходимо приобрести усиленную квалифицированную электронную подпись (далее — УКЭП) у сторонней организации (либо у оператора связи) и установить на рабочем месте компоненты для работы с УКЭП.

- После завершения установки программного обеспечения необходимо принять условия использования «Кабинета страхователя», используя УКЭП. После подписания все сервисы «Кабинета страхователя» будут доступны.

- Выбрать вкладку «Загрузить подготовленный документ» и направить форму СЗВ-ТД в ПФР с использованием «Кабинета страхователя».

- При отправке файлов СЗВ-ТД необходимо выбирать соответствующую форму в выпадающем списке.

4. Отчет по форме СЗВ-ТД нужно представлять на всех работников или только на тех, по которым были кадровые мероприятия?

Ситуация: в организации по большинству работников нет кадровых изменений на 1 января 2020 с даты приема. Нужно подавать СЗВ-ТД?

Ответ: это один из самых частых вопросов во всей неразберихе, которая сейчас происходит вокруг новой формы СЗВ-ТД. И это тот вопрос, на который есть четкий ответ в Федеральном законе от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее по тексту — Закон № 27-ФЗ):

«Сведения о трудовой деятельности (отчет по форме СЗВ-ТД) предоставляют в ПФ РФ работодателем о работающих у него работниках только при наступлении следующих случаев:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача работниками заявлений о продолжении ведения работодателем трудовых книжек в бумажном виде (в соответствии со статьей 66 Трудового кодекса Российской Федерации) либо о предоставлении работодателем зарегистрированным лицам сведений о трудовой деятельности в электронном виде (в соответствии со статьей 66.1 Трудового кодекса Российской Федерации)» (п. 2.4 Закона № 27-ФЗ)».

Не нужно предоставлять в феврале отчет на работников — зарегистрированных лиц, которые работали до 1 января 2020, но по которым в январе не произошло ни одно из вышеназванных событий.

5. Нужно сдавать нулевой отчет СВЗ-ТД?

Нет, не нужно сдавать никаких нулевых отчетов.

Обязанность предоставить отчет возникает только, если работник принимался на работу, переводился на другую постоянную работу, увольнялся или подавал работодателю соответствующее заявление.

6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

Экспресс-курс в Контур.Школе

Переход на электронные трудовые книжки

Подробнее

При представлении сведений о трудовой деятельности впервые в отношении зарегистрированного лица работодатель-страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя. В этом случае предоставляются сведения только о последнем кадровом мероприятии по состоянию на 1 января 2020 года у данного страхователя (п. 1.7 Постановления Правления ПФ РФ от 25.12.2019 № 730п).

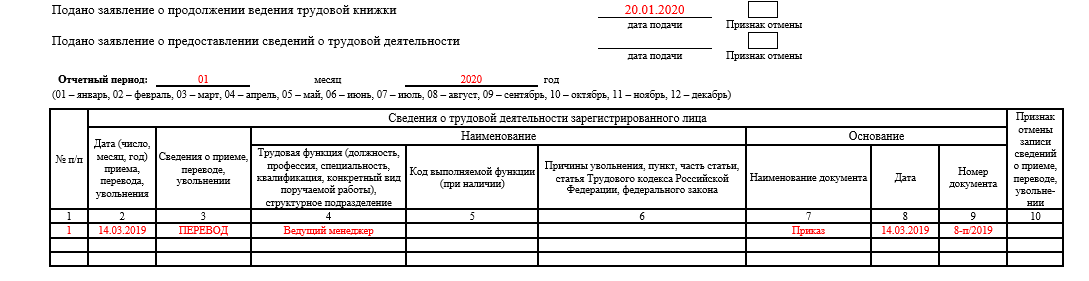

Пример

- 10.08.2017 — работник принят на работу менеджером отдела продаж;

- 14.03.2019 года его перевели (постоянно) на должность ведущего менеджера;

- 20.01.2020 года он подал заявление о продолжении ведения ему бумажной трудовой книжки;

- не позднее 17 февраля работодатель обязан предоставить в территориальный орган ПФР отчет по форме СЗВ-ТД. В отчете нужно заполнить строку «Подано заявление о продолжении ведения бумажной трудовой книжки» и проставить дату «20.01.2020». В таблице формы нужно заполнить сведения о последнем кадровом мероприятии по состоянию на 1 января 2020 года, то есть о постоянном переводе на должность ведущего менеджера 14.03.2019:

- в графе «N п/п» указываем порядковый номер кадрового мероприятия в рамках представляемой формы СЗВ-ТД — «1»;

- в графе «Дата (число, месяц, год) приема, перевода, увольнения» — дата постоянного перевода в формате «ДД.ММ.ГГГГ» — «14.03.2019»;

- в графе «Сведения о приеме, переводе, увольнении» — «ПЕРЕВОД»;

- в графе «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» подраздела «Наименование» — наименование должности, на которую переведен работник — «ведущий менеджер»;

- графу «Код выполняемой функции (при наличии)» в 2020 году не заполняем, эту графу начнем заполнять только с 1 января 2021 года;

- в графах «Наименование документа», «Дата», «Номер» подраздела «Основание» указываем данные документа, подтверждающего перевод, — наименование документа, дата и номер документа (приказа (распоряжения), иного решения или документа страхователя).

Обратите внимание на ситуацию для 2020-2021 гг.: работник трудоустроен до 1 января 2020 года, допустим, в 2020 году у него не будет постоянного перевода, увольнения и он не подаст заявление о продолжении ведения трудовой книжки либо о представлении сведений о трудовой деятельности. Отчет по форме СЗВ-ТД на такого работника нужно будет предоставить в ПФ РФ не позднее 15 февраля 2021 года.

7. Есть заявления о ведении бумажной трудовой книжки. Когда сдавать СЗВ-ТД?

Вопрос: в основном все работники в нашей организации уже написали заявления в январе, что хотят оставить трудовые книжки в бумажном варианте, возможно ли подать сведения об этих работниках в ПФ не в феврале, а в течение 2020 года?

Ответ: нет, нужно отчитаться в феврале.

Сведения по форме СЗВ-ТД передаются в ПФ РФ не позднее 15-го числа месяца, следующего за месяцем, в котором был прием на работу, постоянный перевод, увольнение или подача заявления о продолжении ведения бумажной трудовой книжки или о предоставлении сведений в электронном виде в соответствии со ст. 66.1 ТК РФ.

Впервые отчет нужно предоставить не позднее 17 февраля (так как 15-е число попадает на выходной день, срок сдачи отчета сдвигается на ближайший следующий за ним рабочий день) только на тех работников, у которых был в январе прием на работу, или постоянный перевод, или увольнение, или подача вышеназванного заявления.

На тех работников, которые уже в январе подавали работодателю заявление о продолжении ведения им бумажной трудовой книжки или о предоставлении сведений о трудовой деятельности в электронном виде в соответствии со ст. 66.1 Трудового кодекса РФ, отчет по форме СЗВ-ТД необходимо предоставить не позднее 17 февраля.

8. Нужно ли предоставлять в отчете сведения о других местах работы сотрудника?

Ситуация: работник трудоустроен в компанию в апреле 1998 года, после этого в трудовой книжке есть записи о пяти переводах внутри этой организации. До поступления на работу в трудовой книжке есть информация о работе у четырех работодателей. При предоставлении сведений на работника, который подавал заявление о продолжении ведения трудовой книжки в январе 2020 года, в отчете по форме СЗВ-ТД нужно предоставлять информацию обо всех кадровых мероприятиях, в том числе о приеме на работу и обо всех пяти переводах у нас, или только о последнем кадровом событии? И нужно ли предоставлять в отчете сведения о других местах работы? Информация в разных источниках отличается.

Ответ: путаница в решении этого вопроса возникла исключительно из-за того, что первоначально в тексте Федерального закона № 27-ФЗ (п. 2.5, ст. 11) речь идет о том, что при представлении указанных сведений впервые в отношении зарегистрированного лица работодатель одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного работодателя. Однако в порядке заполнения формы сведений о трудовой деятельности, утвержденном в Постановлении Правления ПФ РФ от 25.12.2019 № 730п в п. 1.7 и п. 2.9 уточняется, что предоставлять сведения нужно только о его трудовой деятельности (о последнем кадровом мероприятии) по состоянию на 1 января 2020 года у данного страхователя.

Таким образом, в отчете нужно заполнить строку о подаче работником заявления о продолжении ведения бумажной трудовой книжки (в ней нужно проставить дату подачи работником заявления) и в табличной части отчета заполнить только одну строку с информацией о последнем кадровом мероприятии на 1 января 2020 года, то есть информацию только о последнем постоянном переводе у данного работодателя. Сведения о трудовой деятельности у других работодателей, соответственно, также не предоставляются.

В конце статьи есть шпаргалка

9. Сдавать СЗВ-ТД при переименовании работодателя?