ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 3 декабря 2021 г. N 866

ОБ УТВЕРЖДЕНИИ УКАЗАНИЙ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 4-ТЭР «СВЕДЕНИЯ ОБ ИСПОЛЬЗОВАНИИ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИХ РЕСУРСОВ»

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемые Указания по заполнению формы федерального статистического наблюдения N 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов» и ввести их в действие с отчета за 2021 год.

2. С введением указанных в пункте 1 настоящего приказа Указаний признать утратившим силу приказ Росстата от 28 ноября 2019 г. N 713 «Об утверждении указаний по заполнению формы федерального статистического наблюдения N 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов».

Руководитель

П.В. МАЛКОВ

УТВЕРЖДЕНЫ

приказом Росстата

от 03.12.2021 N 866

УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 4-ТЭР «СВЕДЕНИЯ ОБ ИСПОЛЬЗОВАНИИ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИХ РЕСУРСОВ»

I. Общие положения

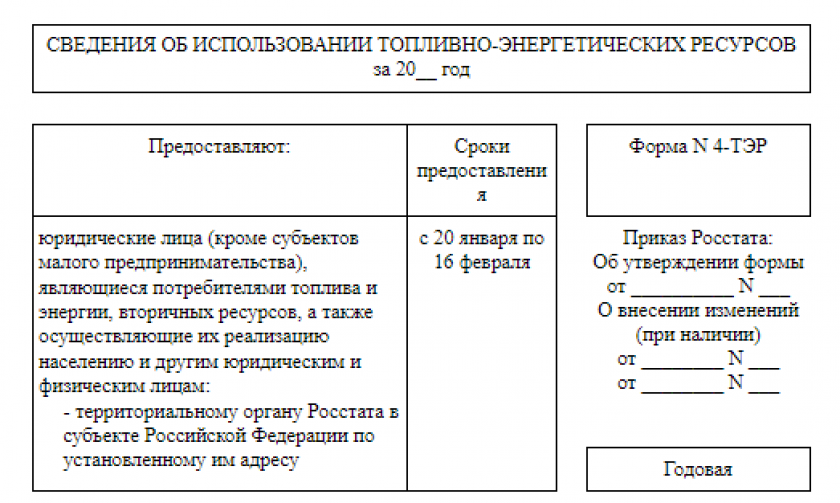

1. Первичные статистические данные (далее — данные) по форме федерального статистического наблюдения N 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов» (далее — форма) предоставляют юридические лица (кроме субъектов малого предпринимательства), являющиеся потребителями топлива и энергии, вторичных ресурсов, а также осуществляющие их реализацию населению и другим юридическим и физическим лицам.

Данные по форме представляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Организации, не осуществляющие деятельность в течение отчетного года, предоставляют данные по форме на общих основаниях.

При реорганизации юридического лица юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять данные по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы за период с начала отчетного года, в котором произошла реорганизация.

Организации, в отношении которых в соответствии с Федеральным законом от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) введены процедуры, применяемые в деле о банкротстве, предоставляют данные по указанной форме до завершения в соответствии со статьей 149 Закона о банкротстве конкурсного производства и внесения в единый государственный реестр юридических лиц записи о ликвидации должника.

2. Заполненная форма предоставляется в территориальные органы Росстата по месту фактического осуществления деятельности юридического лица (обособленного подразделения) <1>.

<1> Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 Налогового кодекса Российской Федерации).

При наличии у юридического лица обособленных подразделений, расположенных на одной территории субъекта Российской Федерации с юридическим лицом, данные по форме предоставляются в целом по юридическому лицу, включая данные по этим обособленным подразделениям.

При наличии у юридического лица обособленных подразделений, расположенных на территории разных субъектов Российской Федерации, данные предоставляются по каждому обособленному подразделению по месту их нахождения.

При этом возможно предоставление сводных данных за все обособленные подразделения юридического лица, осуществляющие деятельность в конкретном субъекте Российской Федерации, при условии назначения руководителем юридического лица должностного лица, ответственного за отражение агрегированных данных по этим подразделениям.

В этом случае представление данных закрепляется за одним из подразделений, определенным в данном субъекте Российской Федерации.

По форме за отчетный период в случае отсутствия наблюдаемого явления обязательно направление респондентом подписанного в установленном порядке отчета по форме, незаполненного значениями показателей («пустого» отчета по форме).

Во всех представляемых данных такого вида должен заполняться исключительно титульный раздел формы и строка 9990 «Число предприятий (организаций), включенных в отчет за отчетный период», а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков.

Например, для сети магазинов, аптек, отделений сотовой связи или банков возможно предоставление данных в одном отчете, включающем в себя головную организацию и все обособленные подразделения с одинаковыми видами экономической деятельности, находящиеся в одном субъекте Российской Федерации (то есть, по строке 9990 указывается общее количество — головная организация плюс ТОСПы).

В случае если у юридического лица иной вид экономической деятельности, чем у ТОСП (например, Департамент образования — ОКВЭД2 84.11.2, а у его подразделений (школы, детские сады) — ОКВЭД2 85.14), то следует предоставлять отдельно данные по юридическому лицу и отдельно по ТОСП, а по строке 9990 в одном отчете (по юридическому лицу) указывается количество — 1, в другом (по ТОСП) — количество школ, детских садов, включенных в данный отчет.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять первичные статистические данные от имени юридического лица.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое ее наименование. На бланке формы, содержащей данные по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом.

Для обособленных подразделений указывается почтовый адрес с почтовым индексом.

3. В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) для:

юридического лица, не имеющего обособленных подразделений;

юридического лица, у которого все его обособленные подразделения находятся в одном с ним субъекте Российской Федерации;

идентификационный номер для:

головного подразделения юридического лица, в данные которого включены обособленные подразделения, находящиеся в одном субъекте Российской Федерации с юридическим лицом (в случае наличия обособленных подразделений в разных субъектах Российской Федерации с юридическим лицом);

обособленного подразделения, находящегося на территории субъекта Российской Федерации, отличного от местонахождения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

Данные по форме приводятся в целых числах.

3.1. При сдаче производственных мощностей в аренду данные по форме предоставляет та организация, которая производит на этих мощностях продукцию, работы (услуги), независимо от того, какие она использует при этом топливно-энергетические ресурсы — собственные или давальческие.

В случаях, когда по условиям договора арендатор вносит плату арендодателю помещения, включающую в себя стоимость потребленной тепловой и/или электрической энергии, данные об этом расходе энергии в форме отражает арендодатель. Исключения составляют организации, которые производят на взятых в аренду мощностях промышленную продукцию и другие работы (услуги), перечисленные в приложении N 2 к настоящим Указаниям.

3.2. Данные не предоставляют топливоснабжающие организации (посредники), которые осуществляют только перепродажу топлива и не имеют возможности предоставить данные о расходе топлива и энергии на собственные нужды (взятые в аренду помещение, автомобиль, техника и другое).

Данные по форме заполняются на основании первичных документов организации, отражающих производство и использование топлива и энергии.

Значения понятий настоящих Указаний приведены исключительно в целях заполнения формы.

Раздел 1. Остатки, поступление, расход топлива и теплоэнергии

4. В разделе 1 формы приводятся данные об остатках, поступлении, расходе отдельных видов топлива и тепловой энергии и, кроме того, отпуске (продаже) этих видов топлива другим предприятиям, организациям и населению.

Внутренние перемещения, то есть поступление и расход топлива в порядке переброски со склада на склад, из одного цеха в другой, из кладовой цеха на склад и другие перемещения в пределах одной организации не отражаются.

4.1. Предприятия-потребители, оптовые, посреднические, оптово-посреднические организации, организации, ведущие розничную торговлю топливом, должны приводить данные по всему топливу, фактически поступившему и израсходованному в отчетном году на нужды организации, а также реализованному населению или своим работникам, другим юридическим и физическим лицам, а также топливу, числящемуся в остатках. Отпуск (продажа) топлива своему обособленному подразделению и движение топлива между обособленными подразделениями организации в разделе 1 не отражаются. Кроме того, при отсутствии возможности отражения данных о движении топливно-энергетических ресурсов с учетом их перетоков по территории одного субъекта Российской Федерации и/или по территории Российской Федерации между обособленными подразделениями организации данные по форме предоставляются в целом по юридическому лицу, включая все обособленные подразделения, входящие в его состав, в территориальный орган Росстата по месту нахождения юридического лица (например, организации воздушного транспорта или нефтебазы).

4.2. Предприятия — потребители топлива и тепловой энергии, являющиеся одновременно их производителями, в части топлива и тепловой энергии собственного производства (добычи) приводят данные о движении только того количества топлива и тепловой энергии, которое предназначено для собственных технологических нужд (включая расход топлива в качестве сырья для переработки в другие виды топлива и на нетопливные продукты), энергетических нужд, на работу собственного автотранспорта, а также для реализации топлива населению или своим работникам. Топливно-энергетические ресурсы собственного производства, реализованные юридическим лицам этими предприятиями, в разделе 1 не отражаются, а приобретенные у других предприятий — отражаются в полном объеме.

5. В графах 1 и 12 «Остаток на начало отчетного года» и «Остаток на конец отчетного периода» приводятся данные о наличии остатков топлива соответственно на начало и конец года на всех общезаводских, промежуточных, цеховых и других складах организации, включая ведомственные склады, склады подсобных производств, коммунальных и культурно-бытовых предприятий, жилищно-коммунальных отделов, в других местах хранения топлива (своих и арендованных), а также его остатках в бункерах, емкостях, баках автомобилей, мерниках, кладовых, котлах, производственных агрегатах, штабелях, на строительных площадках, на судах, находящихся у причалов, на пристанях, в портах и гаванях, в локомотивах железнодорожных депо.

5.1. В остатки жидких нефтепродуктов (топочного мазута, дизельного топлива и других нефтепродуктов) включается весь объем топлива, находящегося в емкостях, включая тот, который не может быть слит («мертвые» остатки).

Остатки топлива, списанные на производственные, строительные, сельскохозяйственные или другие нужды, но фактически не израсходованные, должны быть учтены в общих остатках на данном предприятии на конец отчетного периода.

Организация, у которой на конец отчетного периода находилось на хранении топливо, принадлежащее другим организациям, и числящееся на забалансовых счетах, в данные эти объемы не включает. Это топливо отражается в данных той организации, на балансе которой оно числится.

5.2. Остатки топлива, находящегося на ответственном хранении (государственный резерв и мобилизационный запас), а также остатки топлива на транспортных судах (кроме рыбного хозяйства), тепловозах, находящихся на дату предоставления данных в рейсах, в данные раздела 1 по графам 1 и 10 не включаются.

Также не включается в остатки топливо, прибывшее на дату предоставления данных на конечную железнодорожную станцию и находящееся в вагонах или цистернах, принадлежащих железной дороге, документы на которое получены, счет оплачен, но топливо еще не оприходовано бухгалтерией.

6. В графе 2 приводятся данные о фактическом объеме топлива, поступившего в организацию и образованных вторичных ресурсов в результате производственной деятельности организации за отчетный год.

Топливо, поступившее для закладки в государственный резерв, оплаченное не из средств отчитывающейся организации и учитываемое бухгалтерией на забалансовых счетах, в данные по графе 2 не включается.

7. В графе 3 приводятся данные о фактическом расходе топлива и тепловой энергии на предприятии.

Из общего итога использования топлива и тепловой энергии (графа 3) выделяются данные по направлениям потребления их в качестве: котельно-печного и моторного топлива, сырья и нетопливных нужд.

7.1. В графе 4 «В качестве котельно-печного топлива» приводятся данные о топливных ресурсах, использованных непосредственно в качестве котельно-печного топлива (при производстве электроэнергии и теплоэнергии, в том числе дизельными, газопоршневыми энергоустановками, для создания необходимого температурного режима в технологических процессах, при работе газосварочного оборудования, при расходе топлива для бытовых/промышленных плит и горении вечного огня, а также топливо, сожженное в прочих процессах, осуществление которых происходит путем сгорания топлива).

При заполнении граф 4 — 7 по направлениям использования топливно-энергетических ресурсов нераспределенные объемы топлива (потери) следует отражать в графе 4 «Котельно-печное топливо».

7.2. В графе 5 «В качестве моторного топлива» приводятся данные о нефтепродуктах, сжиженном и сжатом газах, использованных в двигателях внутреннего сгорания — автомобильных, тракторных, сельскохозяйственных, авиационных двигателях, двигателях морских и речных судов; по этой графе также учитывается расход топлива в бензопилах, газонокосилках, триммерах бензиновых, агрегатах по перекачке нефти, нефтепродуктов и газа.

7.3. В графе 6 «В качестве сырья» приводятся данные о топливных ресурсах, использованных в качестве сырья на производство химической, нефтехимической или другой нетопливной продукции. Например, природный и попутный газ, нефтепродукты, израсходованные на производство различных химических, нефтехимических продуктов; кокс, израсходованный на производство электродов; коксовый газ — на производство водорода, аммиака, аммиачной воды; антрацит — на производство ацетилена, карбида кальция и цинковых белил и так далее.

Объем топлива, использованного для производства других видов топлива, за исключением угля для коксования, используемого для производства кокса, топливного торфа — для производства брикетов и полубрикетов торфяных в графе 6 не отражается.

7.4. В графе 7 «На нетопливные нужды» — приводятся данные о топливных ресурсах, использованных в качестве материала на нетопливные нужды. Например, уголь, применяемый в качестве добавки к глинистым растворам при бурении нефтяных скважин, а также в качестве фильтрующего вещества; газ, закачиваемый в пласт для поддержания пластового давления; нефть, используемая для промывки скважин; топливный торф, расходуемый в качестве теплоизоляционного материала и на удобрение почвы; дрова, расходуемые на производство тарной дощечки; мазут, используемый в качестве смазки; керосин, используемый для промывки деталей и так далее.

7.5. Организации и предприятия, которые заполнили данные по графам 3 и 5 об использовании в качестве моторного топлива следующие виды топлива: бензин автомобильный, топливо дизельное, газ природный и попутный, пропан и бутан сжиженные — по строкам 1012, 1032, 1082, 1092, 1151 из общего количества указанных видов топлива в графе 3 приводят объемы топлива, израсходованного на работу автотранспорта, включая специализированные машины (например, автовозы, лесовозы, фургоны-рефрижераторы, полуприцепы-цистерны) и специальные машины (например, пожарные, санитарные, для городского и коммунального хозяйства, автокраны, бетономешалки, автопогрузчики, а также дорожно-строительная техника) на шасси с установленными двигателями для автотранспортных средств. Топливо, израсходованное транспортным средством на гусеничном ходу или рельсах не указывается.

7.6. Предприятия автомобильного транспорта включают в данные по графам 3 и 5 данные о количестве автомобильного бензина, дизельного топлива, газа природного и попутного, пропана и бутана сжиженного, израсходованного как на собственные нужды, так и на обслуживание сторонних организаций; автотранспортом, арендованным у физических лиц или субъектов малого предпринимательства; при внутрихозяйственной аренде автотранспортных средств работниками предприятия.

Сельскохозяйственные предприятия, привлекающие на уборку сельскохозяйственных культур автотранспорт других предприятий и организаций, количество горючего, израсходованного этим автотранспортом, показывают в графах 2, 3 и 5.

8. В графе 8 «Кроме того, отпущено (продано) за отчетный год другим предприятиям и организациям» приводятся данные по топливу в части отпуска (продажи) его другим предприятиям и организациям, включая объем топлива, ранее заимствованного отчитывающимся предприятием из государственного резерва и возвращенного в отчетном периоде.

Топливо, реализуемое организацией для отопления или приготовления пищи объектам коммунально-бытового или другого назначения, состоящим на самостоятельном балансе или балансе других предприятий, но размещающимся в арендованных помещениях административных или производственных зданий отчитывающегося предприятия, нужды которого они обслуживают, считается проданным на сторону и указывается в графе 8.

9. В графе 9 «Кроме того, отпущено (продано) за отчетный год населению» приводится все топливо, проданное населению, а также отражается топливо, реализованное товариществам собственников жилья для нужд населения (если не предусмотрена оплата непосредственно населением стоимости потребленного топлива). Товарищества собственников жилья данные по форме не предоставляют.

Количество газа природного, реализованного населению, определяется по оплаченным в отчетном периоде счетам исходя из установленных тарифов (стоимость израсходованного газа, оплаченного непосредственно населением независимо от формы и способа оплаты).

Если отчитывающаяся организация отпускает топливо топливоснабжающей организации для последующей реализации с ее складов населению (топливо оприходовано бухгалтерией предприятия), то это топливо отражается в данных данной организации по графе 9, а не топливоснабжающей организацией.

10. По строкам раздела 1 приводятся данные о движении отдельных видов топлива и тепловой энергии.

10.1. По строкам 1010 «Бензин автомобильный» и 1030 «Топливо дизельное» приводится объем указанных нефтепродуктов по всем видам и классам, поступивших, расходуемых и числящихся в остатках на начало и конец года. Бензины специальные (бензин, используемый при производстве химических веществ и продуктов, бензин-растворитель, прямогонный бензин) по указанным строкам не отражаются.

10.2. Данные приводятся в тоннах. В случаях, если учет автомобильного бензина, дизельного топлива, сжиженного газа ведется в литрах, то при пересчете из объемных единиц в весовые следует пользоваться их фактической плотностью (удельным весом), измеренной с помощью нефтеденсиметров в период проведения учета.

Для этого количество литров необходимо умножить на фактическую плотность, полученный результат разделить на 1000. При отсутствии нефтеденсиметров пересчет из объемных единиц в весовые следует производить, пользуясь средневзвешенной плотностью, рассчитанной за отчетный период. Для расчета принимаются плотности, указанные в товарно-транспортных накладных каждой партии соответствующего нефтепродукта, поступившего на предприятие.

Средневзвешенная плотность определяется следующим образом.

Например, за отчетный период на предприятие поступили три партии автобензина: I партия — 2000 тонн с плотностью, указанной в товарно-транспортной накладной, равной 0,72; II партия — 5000 тонн — 0,74; III партия — 8000 тонн — 0,735. Таким образом, на предприятие за отчетный период поступило автобензина 15 000 тонн.

Исходя из указанной плотности определяем количество поступившего на предприятие автобензина в объемных единицах:

,

,

а средневзвешенная плотность трех партий составит  .

.

Организации, не располагающие вышеуказанной информацией, могут осуществлять пересчет объемов топлива из литров в тонны, используя средние значения плотности.

| Коэффициент пересчета литра в тонну | |

| Нефть | 0,000860 |

| Бензин автомобильный | 0,000750 |

| А-76 (АИ-80) | 0,000715 |

| АИ-92 | 0,000735 |

| АИ-95 | 0,000750 |

| АИ-98 | 0,000765 |

| Топливо дизельное | 0,000830 |

| летнее | от 0,000830 — до 0,000850 |

| зимнее | от 0,000800 — до 0,000830 |

| арктическое | от 0,000800 — до 0,000820 |

| Мазут топочный | 0,001000 |

| Масла смазочные | 0,000860 |

10.3. По строке 1050 «Топливо печное бытовое» приводятся данные по нефтепродуктам, полученным из дизельных фракций прямой перегонки и вторичного происхождения, используемым в основном в бытовых отопительных установках.

10.4. По строке 1071 «Мазут топочный» приводятся данные по топочному мазуту марок 40 и 100, мазуту для мартеновских печей и технологическому экспортному топливу (ТУ 38.001361-87).

Нефтеперерабатывающие предприятия в этой строке отражают также жидкие нефтепродукты собственного производства (отбензиненная нефть на нефтестабилизационных установках, флегма, мазут прямой гонки и другие нефтепродукты), которые по условиям производства были израсходованы ими на собственные технологические нужды в качестве топлива.

10.5. По строке 1072 «Мазут флотский» приводятся данные по мазутам марок Ф-5, Ф-12.

10.6. По строкам 1080 «Газ горючий природный (газ естественный)» и 1090 «Газ нефтяной попутный (газ горючий природный нефтяных месторождений)» приводится весь природный газ — природный газ газовых, газоконденсатных, нефтяных месторождений, а также газ, прошедший переработку — сухой газ газоперерабатывающих заводов (отбензиненный и газ сероочистки). Обращаем внимание, что кислород, используемый при резке металла или на сварочные работы не отражается по данной строке.

По строкам 1080 и 1090 использование генераторного газа, произведенного на предприятии, не отражается.

По строке 1083 приводится «Газ горючий природный сжиженный и регазифицированный». Сжиженный природный газ (далее — СПГ) представляет собой обыкновенный природный газ, охлажденный до температуры -162°C (температура сжижения) для хранения и транспортировки в жидком виде. В качестве моторного топлива СПГ используется для магистрального автомобильного, железнодорожного, водного транспорта, карьерной и сельскохозяйственной техники, а также является топливом для энергетических установок промышленного и коммунально-бытового назначения.

10.7. По строке 1100 «Газ горючий искусственный коксовый» приводится количество газа, полученного в процессе коксования богатого газа, полученного на азотно-туковых заводах и предприятиях агрохимии после отбора из коксового газа водородной фракции и возвращенного ими коксохимическим предприятиям.

Количество коксового газа, а также возвращенного богатого газа должно быть показано в тысячах кубических метров, приведенных к 4000 ккал/куб. м.

По этой строке также приводятся данные по прочим отходящим газам, за исключением отходящего газа в металлургическом производстве.

В графе 3 по строке 1100 предприятиями агрохимии и азотно-туковыми заводами приводятся данные о расходе коксового газа на производственно-технологические и другие нужды за вычетом объема богатого газа, возвращенного коксохимическому предприятию.

Например, предприятие агрохимии получило в отчетном году 10000 тыс. куб. м коксового газа (приведенного к 4000 ккал/куб. м). В результате использования его на производственно-технологические нужды кроме основного продукта получен богатый газ в количестве 3000 тыс. куб. м с теплотворной способностью 6000 ккал/куб. м. Его количество, приведенное к 4000 ккал/куб. м, составит:

|

тыс. куб. м |

которое возвращено коксохимическому предприятию, о чем необходимо сделать запись в примечании к форме.

Предприятие агрохимии в данных по форме N 4-ТЭР по строке 1100 «Газ горючий искусственный коксовый» (приведенный к 4000 ккал/куб. м) в графе 2 покажет 10000 тыс. куб. м, в графе 3 и 4 — 5500 тыс. куб. м, в графе 8 — 4500 тыс. куб. м, а коксохимическое предприятие по строке 1100 «Газ горючий искусственный коксовый» в графе 2 покажет объем возвращенного ему газа в количестве 4500 тыс. куб. м.

10.8. По строке 1110 «Газ горючий искусственный доменный и прочие отходящие газы» приводится количество газа, полученного в доменном процессе. Количество доменного газа должно быть показано в тысячах кубических метров, приведенных к 1000 ккал/куб. м.

По этой строке также приводятся данные по прочим отходящим газам металлургического производства.

10.9. Указанный по строкам 1100 и 1110 объем газов, использованный для производства теплоэнергии на теплоутилизационных установках металлургического и коксохимического производств и других технологических процессов, следует отражать в разделе 2 по графам 23 и 24 соответствующих строк приложения 2.

10.10. По строке 1150 «Пропан и бутан сжиженные» приводятся следующие фракции сжиженных углеводородных газов: бутан технический, бутан-изобутан, изобутан, нормальный бутан, пропан, пропан технический (ПТ), пропан-бутан-пентановая фракция (прочие сжиженные газы), смесь технических пропана и бутана (СПБТ), фракции пропан-бутановая и пропан-пропиленовая. Другие виды сжиженных газов, если они используются в качестве топлива, отражаются по строке 1700 «Прочие виды нефтепродуктов».

10.11. По строке 1160 «Уголь» приводятся данные об угле, угольном концентрате, промпродукте, шламе, отсеве, угольных брикетах, используемых на предприятии в качестве топлива, сырья для производства продукции, для нетопливных нужд.

Во избежание повторного счета уголь, направленный на обогащение для получения угольного концентрата, промпродукта, шлама, отсева, угольных брикетов, в данных не отражаются.

Угольный концентрат, промпродукт, шлам, отсев, угольные брикеты включаются как в общий объем угля и продуктов его переработки (строка 1160), так и в объем угля соответствующего бассейна или месторождения (свободные строки после строки 1160) в последовательности, указанной в приложении N 1 к настоящим Указаниям, с записью в графе А — наименования угля, Б — номера соответствующей ему строки.

10.12. По строкам 1620 «Уголь каменный» и 1630 «Уголь бурый» приводятся данные из общего количества угля, имеющегося на предприятии по указанным видам.

К бурым углям в полном объеме относятся подмосковные (строка 1230), челябинские (1270), башкирские (1290), канско-ачинские (1380), райчихинские (1410), читинские (1350) угли.

Из свердловских углей (строка 1280) к бурым углям относятся угли Богословского и Волчанского месторождений, из якутских (1320) — Кангаласского, из углей Приморья (1490) — все, кроме углей Липовецкого и Партизанского месторождений.

Уголь гусиноозерский (строка 1360), сахалинский (1430), камчатский (1480) могут быть частично каменные, частично бурые.

Уголь месторождений, не указанных в приложении N 1 к настоящим Указаниям, учитывается по строке «Уголь прочих месторождений» (1500).

По строкам 1161, 1621 и 1631 приводятся данные соответственно по углю, углю каменному и углю бурому в тоннах условного топлива.

Пересчет топлива из натурального выражения в условное топливо угольного эквивалента должен производиться путем умножения данных этого топлива в натуральном выражении (тонны, кубические метры и другие единицы измерения) на соответствующий калорийный эквивалент (коэффициент пересчета). Значения калорийных эквивалентов определяются на основании периодического измерения теплотворной способности топлива лабораторным путем. Если определить теплотворную способность таким образом не представляется возможным, то для пересчета топлива в условное необходимо использовать соответствующий данному виду топлива калорийный эквивалент, приведенный в приложении N 3 к настоящим Указаниям.

По строке 1161 в графе 6 «в качестве сырья» приводится объем угля, затраченный на производство генераторного газа.

10.13. По строкам 1632 «Торф топливный, кусковой и фрезерный» и 1640 «Брикеты и полубрикеты торфяные топливные» приводятся данные об использовании указанных видов топлива в пересчете на условную влажность: торф кусковой — 33% и фрезерный — 40%; брикеты — 16% и полубрикеты — 28%.

Пересчет веса торфа, торфяных брикетов и полубрикетов фактической влажности на условную производится по следующей формуле:

|

, |

![]() — вес торфа (брикетов и полубрикетов) в пересчете на условную влажность в тоннах;

— вес торфа (брикетов и полубрикетов) в пересчете на условную влажность в тоннах;

![]() — вес торфа (брикетов и полубрикетов) фактической влажности в тоннах;

— вес торфа (брикетов и полубрикетов) фактической влажности в тоннах;

![]() — фактическая влажность торфа (брикетов и полубрикетов) в процентах;

— фактическая влажность торфа (брикетов и полубрикетов) в процентах;

![]() — условная влажность торфа (брикетов и полубрикетов) в процентах.

— условная влажность торфа (брикетов и полубрикетов) в процентах.

Например, предприятием использовано в отчетном году 1500 т кускового торфа с содержанием влаги 70%, вес кускового торфа в пересчете на условную 33-процентную влажность составит:

|

. |

По строке 1632 в графе 6 «в качестве сырья» приводится расход торфа на производство генераторного газа.

10.14. По строке 1660 «Кокс и полукокс из каменного угля, бурого угля (лигнита) или торфа, уголь ретортный» приводится весь объем кокса доменного и литейного с размером кусков 25 мм и выше, орешка коксового сухого — 10 — 24 мм и коксовой мелочи сухой — 0 — 9 мм.

По этой строке также отражаются отходы, полученные при просеивании кокса. Кокс металлургический сухой, а также коксовый орешек и мелочь приводятся в пересчете на сухой вес.

Например, если коксовая мелочь имеет влажность 10%, то натуральный вес ее должен быть умножен на 0,9, т.е. сухой вес ее, отражаемый в данных, составит 90% натурального.

Данные о расходе кокса, используемого для производства электро-, теплоэнергии и/или для создания температурного режима в технологических процессах, приводятся в графе 4 «в качестве котельно-печного топлива».

Данные о расходе кокса, используемого в качестве восстановителя в доменном процессе, приводятся в графе 7 «на нетопливные нужды».

10.15. По строке 1670 «Уголь древесный» отражается древесина, обугленная путем частичного обжига или путем нагревания внешними источниками. Этот уголь используется в качестве топлива или в других целях, например, в качестве редукционного вещества в металлургии или в качестве поглощающего вещества, либо в качестве фильтрующего средства.

10.16. По строке 1732 «Гранулы топливные (пеллеты) из отходов деревопереработки» отражаются цилиндрические спрессованные отходы деревообработки (опилки и стружка хвойных пород дерева), которые используются для отопления жилых домов путем сжигания в котлах, печах и каминах, и на промышленных предприятиях в качестве абсорбента, утеплителя, и прочих нужд.

10.17. По строке 1690 «Древесина топливная» приводятся данные об объемах топливных дров, закупленных по оптовой торговле, поступивших от самозаготовок отчитывающейся организации или приобретенных у других поставщиков. По указанной строке также учитывается лиственная деловая древесина малоценных деловых сортиментов, а также некачественная деловая древесина, переведенная по акту на дрова.

По строке 1690 в графе 7 «Нетопливные нужды» приводятся данные о расходе топливных дров на изготовление технологической щепы, тары, тарной дощечки, стружки и других изделий для собственных нужд организации.

Объемы дров должны быть приведены в плотных кубических метрах. Если в организации учет дров ведется в складских кубических метрах, то необходимо пересчитать в плотные кубические метры путем умножения их объема в складских кубических метрах на коэффициент 0,7.

Отходы лесозаготовок и деревообработки (сучья, хвоя, щепа, древесные обрезки, стружка, опилки, кора, пни), а также использованные в качестве топлива, демонтированные негодные шпалы, рудничная стойка, столбы связи, деревянная тара, бревна разобранных старых зданий, использованные организацией как на топливные цели, так и реализованные населению, рабочим и служащим, по строке «Древесина топливная» не отражаются, а учитываются по строке 1730 «Прочие виды твердого топлива» и по строке 1770 «Вторичные горючие ресурсы» в пересчете на условное топливо.

В графе 6 «в качестве сырья» приводится расход древесины топливной при производстве генераторного газа.

10.18. По строке 1700 «Прочие виды нефтепродуктов» приводятся данные по всем нефтепродуктам, не перечисленным по строкам 1010 1072, включая топливо реактивное керосинового/бензинового типа и отработанные нефтепродукты (в том числе масла, используемые для обслуживания нефтяных станков-качалок).

Данные о прочих видах нефтепродуктов (графа 3) приводятся по всем направлениям их использования (графы 4 ![]() 9).

9).

Если предприятие использовало в качестве топлива нефть, то ее движение следует показывать по строкам 1700 «Прочие виды нефтепродуктов» и 1720 «Нефть добытая, включая газовый конденсат» в пересчете на условное топливо. Кроме того, по строке 1720 следует включать данные организаций, не только добывающих нефть, но и использующих ее в качестве топлива или на нетопливные нужды.

Нефть, использованная в качестве сырья, по строке 1720 не отражается.

Расход генераторного газа, полученного при производстве полукокса, отражается по строке 1700 «Прочие виды нефтепродуктов» в пересчете на условное топливо.

10.19. По строке 1730 «Прочие виды твердого топлива» приводятся данные по всем видам топлива, полученные и использованные организацией, не перечисленные по строкам 1010 ![]() 1720 раздела 1 (в пересчете в условное топливо).

1720 раздела 1 (в пересчете в условное топливо).

К прочим видам твердого топлива относятся: отходы производств, в том числе твердых и жидких вторичных энергетических ресурсов, указанных в приложении N 4 к настоящим Указаниям, бытовые отходы, горючие сланцы, прочие виды естественного топлива (торфяная крошка, солома, камыш, хворост, костра, стебли кукурузы, лузга, отходы лесозаготовок и деревообработки, а также использованные в качестве топлива демонтированные деревянные шпалы, рудничная стойка, столбы связи, деревянная тара, бревна разобранных старых зданий).

В строке 1731 «Биотопливо» указываются отходы древесины (щепа, опилки), отходы сельскохозяйственного производства (остатки зерновых культур, водоросли, лузга), отходы от деятельности животноводства (навоз, помет, кормовые остатки).

Следует учесть, что по строке 1731 «Биотопливо» данные об использовании гранул (пеллет) не отражаются.

10.20. По строке 1750 «Тепловая энергия» в графе 3 приводятся данные о расходе теплоэнергии непосредственно в данной организации, независимо от того, произведена она в этой организации или получена со стороны. При этом в объем потребления тепловой энергии не включаются потери в тепловых и паровых сетях.

По строке 1751 приводятся данные о расходе тепловой энергии на отопление, включая отопление производственных помещений.

По строке 1752 приводятся данные о расходе тепловой энергии на производственные и технологические нужды, не связанные с отоплением и горячим водоснабжением. К ним относится использование тепловой энергии для производства конкретных видов продукции, не только перечисленных в приложении N 2 к настоящим Указаниям (например: создание паровой подушки в аккумуляторных баках, обдувка и расшлаковка котлов, подогрев мазута, поддержание температурного режима, пуск турбоагрегатов, включая прогрев паропроводов, подавление пыли на транспортной ленте, размораживание твердого топлива и другие расходы).

По строке 1753 приводятся данные о расходе тепловой энергии на горячее водоснабжение, включая подогрев и производство горячей воды.

Данные о расходе тепловой энергии по строке 1750 должны быть равны сумме данных о ее расходе по строкам 1751 — 1753.

В случаях, когда организация производит теплоэнергию и полностью потребляет ее, не имея приборов учета, объем ее потребления определяется расчетно по нормативу удельного расхода топлива (НУР).

Объем произведенной теплоэнергии приравнивается к объему ее потребления и определяется следующим образом:

для произведенной в отопительных котлах — по объему израсходованного топлива (в условном исчислении), деленному на фактический расход топлива на единицу отпущенной (произведенной) теплоэнергии;

(Справочно: Среднее значение фактического расхода на единицу отпущенной (произведенной) теплоэнергии используется по конкретному субъекту Российской Федерации и соответствующему виду экономической деятельности организации. Информация размещена на официальном сайте Росстата в информационно-телекоммуникационной сети «Интернет» (www.rosstat.gov.ru) по адресу: Росстат/Официальная статистика/Базы данных/ЕМИСС/Федеральная служба государственной статистики/1.5.8. Использование топливно-энергетических и материальных ресурсов или по ссылке в информационно-телекоммуникационной сети «Интернет» https://fedstat.ru/indicator/58510.

Поскольку единица измерения значения фактического расхода на единицу отпущенной (произведенной) теплоэнергии — килограмм условного топлива, а единица измерения израсходованного топлива — тонна условного топлива, полученный в результате расчета объем теплоэнергии следует умножить на 1000.) для произведенной в электрокотлах — путем умножения 1 мВт мощности электрокотла на 0,86 Гкал и количество часов работы этого электрокотла.

Если приборы учета тепловой энергии горячего водоснабжения регистрируют ее расход в куб. м, то пересчет в гигакалории (строка 1753) должен осуществляться по следующей формуле:

![]() ,

,

где:

![]() — объем тепловой энергии, израсходованной на горячее водоснабжение, Гкал;

— объем тепловой энергии, израсходованной на горячее водоснабжение, Гкал;

![]() — объем израсходованной горячей воды, куб. м;

— объем израсходованной горячей воды, куб. м;

c — удельная теплоемкость воды, 1 x ![]() Гкал/кг x 1°C;

Гкал/кг x 1°C;

р — плотность воды при температуре, равной ![]() , и среднегодовом давлении воды (определяется по справочнику);

, и среднегодовом давлении воды (определяется по справочнику);

![]() — среднегодовая температура горячей воды, поступившей из систем централизованного горячего водоснабжения, °C;

— среднегодовая температура горячей воды, поступившей из систем централизованного горячего водоснабжения, °C;

![]() — среднегодовая температура холодной воды, поступившей из систем централизованного холодного водоснабжения, °C;

— среднегодовая температура холодной воды, поступившей из систем централизованного холодного водоснабжения, °C;

![]() — количество строений с неизолированными стояками, единиц;

— количество строений с неизолированными стояками, единиц;

![]() — количество строений с изолированными стояками, единиц;

— количество строений с изолированными стояками, единиц;

![]() — количество строений с неизолированными стояками другой модификации, единиц;

— количество строений с неизолированными стояками другой модификации, единиц;

![]() — количество строений с изолированными стояками, единиц другой модификации;

— количество строений с изолированными стояками, единиц другой модификации;

N — количество строений с системами горячего водоснабжения, единиц.

Среднегодовая температура горячей воды в системах централизованного горячего водоснабжения должна быть не ниже 40°C. В справочнике плотностей воды ее значение при этой температуре равно 0,99225, при 50°C — 0,9881, при 60°C — 0,9832, при 70°C — 0,9778, при 80°C — 0,9718, при 90°C — 0,9653 и при 100°C — 0,9584.

Кроме того, в отдельных случаях для нахождения соответствия между количеством теплоты, затраченным на подогрев воды, и объемом полученной горячей воды используется значение 0,059 Гкал — как средний норматив потребления тепловой энергии для получения 1 кубического метра горячей воды.

Например: в первичных документах организации указывается переданный объем горячей воды, измеряемый в кубических метрах, а не объем тепловой энергии в гигакалориях, поэтому для нахождения соответствия между количеством теплоты, затраченным на подогрев воды, и объемом полученной горячей воды, рассчитывается объем теплоэнергии путем умножения объема воды на 0,059 Гкал.

10.21. По строкам 1760 и 1770 приводятся вторичные энергетические ресурсы (ВЭР), под которыми понимаются энергетические ресурсы, полученные в виде отходов производства и потребления или побочных продуктов в результате осуществления технологического процесса или использования оборудования, функциональное назначение которого не связано с производством соответствующего вида энергетического ресурса (пункт 2 статьи 2 Федерального закона от 23 ноября 2009 г. N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации»).

К основным видам оборудования, применяемого для утилизации ВЭР, относятся котлы-утилизаторы, установки испарительного охлаждения, утилизационные экономайзеры, теплообменники, водоподогреватели, тепловые насосы, утилизационные абсорбционные холодильные установки, утилизационные турбоагрегаты и другие установки.

Также к источникам ВЭР относятся технологическая печь, реактор, теплоиспользующая печь и другие установки, посредством которых образуются вторичные энергетические ресурсы.

По строкам 1760 — тепловые ВЭР и 1770 — горючие ВЭР приводится суммарный объем соответствующих видов вторичных ресурсов, образующихся в организации.

Примерный перечень технологических процессов и видов топлива (продуктов преобразования в другое физико-химическое состояние), используемых в отдельных производствах для получения вторичных тепловых и горючих ресурсов, приведен в приложении N 4 «Номенклатура вторичных энергетических ресурсов (ВЭР)» к настоящим Указаниям.

Горючие вторичные энергоресурсы: твердые, жидкие и газообразные — учитываются при любом режиме их выхода.

Тепловые вторичные ресурсы подлежат учету при следующих условиях:

отходящие газы печей с температурой от 200°C и выше при расходе топлива от 0,1 тонны условного топлива в час на агрегат и выше;

горячая (охлаждающая вода) и загрязненный конденсат при непрерывном расходе 1 куб. м/час и более;

другие тепловые виды ВЭР учитываются при выходе из агрегата — источника ВЭР, не менее 0,05 Гкал/ч.

К тепловым вторичным ресурсам не относятся:

теплота продуктов (отходящих газов, основной, побочной, промежуточной продукции и отходов производства), возвращенная в агрегат-источник ВЭР за счет регенерации или рециркуляции;

энтальпия (теплосодержание) конденсата, возвращаемого в парогенераторы или источникам пароснабжения;

энтальпия продуктов, направляемая в следующую стадию переработки без изменения их параметров и энергетического потенциала.

Энергетический потенциал, характеризующий запас энергии, для тепловых вторичных ресурсов определяется в гигакалориях, а горючих вторичных ресурсов — калорийностью и физическим состоянием (отходы угля, кокса и других видов топлива) — в тоннах условного топлива.

По строке 1760 «Вторичные тепловые ресурсы» приводится тепло отходящих газов технологических агрегатов, физическое тепло основной, побочной, промежуточной продукции и отходов основного производства, тепло рабочих теплосистем принудительного охлаждения технологических агрегатов и установок. К тепловым ВЭР относится также теплоэнергия (пар и горячая вода), попутно полученная в технологических и энергетических установках.

По строке 1770 «Вторичные горючие ресурсы» приводятся отходы технологических процессов, не используемые или не пригодные для дальнейшей технологической переработки, которые могут быть использованы в качестве котельно-печного топлива. Продукты и отходы топлива перерабатывающих установок (нефтеперерабатывающих, газогенераторных, углеобогатительных, по производству кокса и других), содержащие химически связанную энергию, являются одним из видов переработанного топлива и к горючим ВЭР не относятся.

В графе 2 «Поступило за отчетный период» по строкам 1760 и 1770 приводится годовой выход соответственно тепловых (Гкал) и горючих (т усл топл) вторичных ресурсов, образующихся в процессе производства в технологическом агрегате в течение отчетного года.

В данные о годовом выходе тепловых и горючих ВЭР включается объем потерь и/или количество не использованных ВЭР, расход которых технически невозможен или экономически нецелесообразен (выпущено в атмосферу, сожжено в агрегатах/установках, вывезено на свалку).

В графе 2 по строкам 1760 и 1770 данные должны быть больше либо равны сумме данных по графам 3, 8 и 9.

В графе 3 приводится количество фактически использованных организацией в отчетном году тепловых и горючих вторичных ресурсов соответственно, а в графе 8 и 9 — количество отпущенных на сторону (для использования в качестве топлива и на нетопливные нужды).

10.22. По строке 1780 приводятся данные о сборе и использовании отработанных нефтепродуктов. К ним относятся: отработанные моторные и индустриальные масла, а также смеси отработанных нефтепродуктов.

Нефтебазы (организации, имеющие комплекс сооружений и установок, предназначенных для приема, хранения и отпуска нефтепродуктов потребителям) данные по строке 1780 не заполняют.

В графах 1 и 12 по строке 1780 приводится количество остатков на начало и конец года. Если предприятие часть отработанных нефтепродуктов уничтожило, то для сохранения баланса необходимо показать это количество в остатках на конец отчетного года с указанием в примечании к отчету объема уничтоженных отработанных нефтепродуктов.

В графе 2 «Поступило за отчетный период» по строке 1780 приводится количество отработанных нефтепродуктов, собранных организацией за отчетный год, как от собственного потребления, так и приобретенных на стороне.

В графе 3 по строке 1780 приводятся данные о фактическом объеме отработанных нефтепродуктов, использованных организацией для собственных нужд.

В графах 4 ![]() 7 указывается количество отработанных нефтепродуктов, использованных по направлениям: графа 4 — в качестве компонента котельно-печного топлива; графа 6 — в качестве сырья для очистки (регенерации); графа 7 — в качестве нетопливных нужд (смазочно-технологической добавки для открытых и закрытых узлов трения, технических нужд).

7 указывается количество отработанных нефтепродуктов, использованных по направлениям: графа 4 — в качестве компонента котельно-печного топлива; графа 6 — в качестве сырья для очистки (регенерации); графа 7 — в качестве нетопливных нужд (смазочно-технологической добавки для открытых и закрытых узлов трения, технических нужд).

В графе 10 по строке 1780 приводится количество отработанных нефтепродуктов нефтебазам, компаниям, имеющим в собственности ПХГ (подземные хранилище газа) и складские помещения для хранения угля. По графе 8 отражается объем проданных топливно-энергетических ресурсов всем организациям, кроме нефтебаз.

В графе 11 отражается объем отработанных нефтепродуктов, поставленных на экспорт.

Раздел 2. Фактический расход топливно-энергетических ресурсов

11. В разделе 2 формы приводятся данные о произведенной/отпущенной продукции, выполненных работ (услуг) в соответствующих единицах измерения и затраченных на них электроэнергии (мегаВт.ч), теплоэнергии (Гкал) и топлива (т усл топл) за отчетный год.

11.1. В графе А приводятся наименования видов произведенной продукции, выполненных работ (услуг), на которые расходуется топливо, электрическая и тепловая энергия, согласно Перечню видов продукции, работ (услуг), приведенному в приложении N 2 к настоящим Указаниям. Заполнение графы А производится в последовательности, указанной в этом приложении.

11.2. В графах Б, В указываются коды строк, соответствующие видам продукции, работ (услуг), приведенным в графе А, и единицы измерения согласно приложению N 2 к настоящим Указаниям.

11.3. В графе 1 приводятся данные об объеме произведенной/отпущенной продукции, выполненных работ (услуг) за отчетный год в натуральном выражении.

Эти данные должны совпадать с аналогичными данными других форм федерального статистического наблюдения, в которых имеют место показатели о производстве и/или отпуске продукции, работ (услуг).

11.4. В графах 2, 3 и 4 отражается фактический годовой расход электроэнергии, теплоэнергии и топлива на производство отдельных видов продукции, работ (услуг), указанных в графе А.

В графах 2 и 3 приводятся данные о фактическом потреблении электроэнергии и теплоэнергии на основные технологические процессы при производстве/отпуске указанной продукции, работы (услуги), а также расход на вспомогательные нужды производства, расход на поддержание технологических агрегатов в горячем резерве: на их разогрев и пуск после текущих ремонтов и холодных простоев, потери энергии в преобразователях, в тепловых и электрических сетях организации (цеха), отнесенные на производство данной продукции, работы (услуги).

В расход электрической и тепловой энергии на вспомогательные нужды включается расход на отопление, вентиляцию и освещение основных, вспомогательных и обслуживающих цехов и служб, на работу внутрицехового (заводского) транспорта, на работу цеховых (заводских) ремонтных мастерских, расход на хозяйственно-бытовые и санитарно-гигиенические нужды цехов, на наружное освещение территории организации, на обогрев заводских трубопроводов, на межцеховое транспортирование сырья, полуфабрикатов.

В случаях, когда отдельные вспомогательные нужды (подача воды, вентиляция, производство кислорода, холода, сжатого воздуха и другие) являются составной частью технологического процесса производства продукции, работ (услуг), расходы энергии на них относятся к технологическим расходам.

При значительных расходах тепловой и электрической энергии на отдельные составляющие вспомогательных нужд их учет осуществляется самостоятельно.

В организациях, выпускающих разнородную продукцию, распределение общепроизводственных цеховых и заводских расходов тепловой и электрической энергии на производство продукции, работ (услуг) в случае невозможности их точного определения, целесообразно осуществлять пропорционально потреблению энергии на технологические процессы производства или в зависимости от объема услуг, получаемых от вспомогательных и подсобных цехов, а именно от транспортного цеха — пропорционально объему перемещенных грузов; от инструментального, ремонтного и других вспомогательных цехов — пропорционально доле услуг; от насосной станции, компрессорного и других цехов или силовых установок — пропорционально получаемым от них объемам воды, воздуха, газа; от центральной заводской лаборатории — пропорционально количеству анализов и объему опытных работ, проведенных в связи с выпуском продукции.

Тепловые электростанции и котельные (строки 0025 и 0032) должны указывать объем израсходованной теплоэнергии на производство продукции (тепла или пара).

В расход теплоэнергии на собственные (производственные) нужды включается различные работы. Однако основным расходом является водоподготовка, которая составляет примерно 60% всех расходов.

Водоподготовка — технологический процесс, основанный на циркуляции нагретой воды в замкнутой или открытой системе водоснабжения. Это важный экономически оправданный этап качественной водоподготовки перед запуском системы, поскольку в обычной воде содержится множество посторонних включений (песка, ила, органических и коллоидных загрязнений) и такая жидкость оказывает негативное воздействие на оборудование для нагрева и транспортировки теплоносителя. Трубы, теплообменники, паровые турбины, тэны, емкости из металла под воздействием солей жесткости, песка и железа в воде снижают производительность работы из-за образования стойкого налета и абразивного воздействия.

Доля использования тепла/пара от общего отпуска теплоэнергии по Российской Федерации составляет примерно 0,6%. В каждом субъекте Российской Федерации возможна вариативность значений до 2%. Причины, влияющие на объем расхода теплоэнергии на производство (отпуск) теплоэнергии следующие: тип системы водоснабжения (закрытый или открытый (справочно: открытая система более затратная, в Российской Федерации это примерно 80%)), способ проведения деаэрации воды с использованием теплоэнергии в виде пара, уровнем жесткости воды в регионе и прочие причины.

Потери энергии в заводских тепловых, электрических сетях и преобразователях распределяются на основе опытных замеров или пропорционально потреблению энергии в производстве соответствующих видов продукции работ (услуг) и определяются расчетно по нормативу удельного расхода топлива (НУР).

Данные о потерях энергии в тепловых и электрических сетях магистральных и распределительных сетевых компаний и организаций, других сетях общего пользования, сетях городов и поселков, а также сетях данной организации, обслуживающих сторонних потребителей, при определении расхода энергии на производство отдельных видов продукции в расчет не берутся.

По строкам 0010, 0018, 0019, 0011 и 0025, 0028, 0029, 0032, 0034 в графе 2 указывается расход электроэнергии на собственные нужды электростанции, связанный непосредственно с обеспечением технологического процесса производства электроэнергии и отпуска теплоэнергии, и расход электроэнергии вспомогательных подразделений, необходимых для обслуживания основного производства.

В графе 4 по вышеуказанным строкам приводятся данные о фактическом расходе котельно-печного топлива, а также нефтепродуктов, которое для тех или иных целей было сожжено в различных котлах, технологических установках, двигателях внутреннего сгорания, исключая расход топлива, использованного в качестве сырья или материала на нетопливные нужды.

В фактический расход топлива на производство продукции, работ (услуг) включается расход только на основные и вспомогательные технологические процессы производства данного вида продукции, работ (услуг).

Данные о расходе топлива и по его видам приводятся в тоннах условного топлива.

Все виды топлива из натурального пересчитываются в условное, как правило, по их фактическим тепловым эквивалентам, определяемым как отношение низшей теплоты сгорания рабочего состояния топлива к теплоте сгорания 1 кг условного топлива, то есть 7000 ккал/кг:

,

,

где:

K — коэффициент перевода топлива в условное;

Q — низшая теплота сгорания рабочего состояния топлива, ккал/кг.

Низшая теплота сгорания рабочего состояния топлива, как правило, должна определяться лабораторным путем.

При невозможности лабораторного определения теплоты сгорания возможно использование соответствующей информации поставщиков топлива, а при отсутствии этой информации — использование данных о средних коэффициентах перевода натурального топлива в условное, приведенных в приложении N 3 к настоящим Указаниям.

Перевод натурального топлива в условное производится путем умножения количества натурального топлива на соответствующий коэффициент перевода.

В фактический расход топлива, тепловой и электрической энергии на производство продукции, работ (услуг) включаются затраты этих ресурсов, связанные с отступлением от принятой технологии, режимов работы, рецептур, несоблюдением требований к качеству сырья и материалов и другие нерациональные затраты.

11.5. В графах 5 ![]() 27 приводится расшифровка данных графы 4 «топливо-всего» по видам топлива. Сумма данных граф 5

27 приводится расшифровка данных графы 4 «топливо-всего» по видам топлива. Сумма данных граф 5 ![]() 27 должна быть равна данным графы 4 по соответствующим строкам.

27 должна быть равна данным графы 4 по соответствующим строкам.

В графах 5 и 6 приводятся данные о расходе угля соответственно каменного (с теплотворной способностью более 5700 ккал/кг) и бурого (с теплотворной способностью менее 5700 ккал/кг), а также расходе топливных продуктов, полученных в результате обогащения этих углей (концентрат, промпродукт, отсев и шлам) и их агломерации (угольные брикеты) (см. пункт 10.12).

В графе 7 приводятся данные о расходе торфа (топливного, кускового и фрезерного) (см. пункт 10.13).

В графе 8 приводятся данные о расходе торфяных топливных брикетов и полубрикетов в пересчете на условную влажность: брикеты (см. пункт 10.13).

В графе 9 приводятся данные о расходе древесины топливной, как заготовленных самой организацией, так и поступивших от других организаций (см. пункт 10.17).

В графе 10 приводятся данные о расходе угля древесного (см. пункт 10.15).

В графе 11 приводятся данные об общем расходе кокса и полукокса из каменного угля, бурого угля (лигнита) или торфа, угля ретортного (см. пункт 10.14).

В графе 12 указываются данные о расходе бензина (см. пункт 10.1).

В графе 13 приводятся данные об использовании дизельного топлива (см. пункт 10.1).

В графе 14 приводятся данные о расходе топлива судового.

В графе 15 приводятся данные о расходе топлива печного бытового (ТПБ) малосернистого (с содержанием серы не более 0,5%) и сернистого (с содержанием серы 1,2%) (см. пункт 10.3).

В графе 16 приводятся данные о расходе малосернистого, среднесернистого и высокосернистого топочного мазута, мазута для мартеновских печей, технологического экспортного топлива (ТУ 38.001361-87).

В графе 17 приводятся данные о расходе флотского мазута (см. пункт 10.5).

В графе 18 приводятся данные о расходе пропана и бутана сжиженных. Данные о других видах сжиженных газов, используемых в качестве топлива, отражаются в графе 26 (см. пункт 10.10).

В графах 19 20 приводятся данные о расходе природного газа газовых, газоконденсатных, нефтяных месторождений, а также газа, прошедшего переработку — сухого газа газоперерабатывающих заводов (см. пункт 10.6).

В графе 21 приводятся данные о расходе доменного газа и других отходящих газов металлургического производства (конвертерный газ, ферросплавный газ и другие газы) (см. пункты 10.8 и 10.9).

В графе 22 приводятся данные о расходе коксового газа, а также отходящих газов химических и других производств (кроме отходящих газов металлургических производств) (см. пункты 10.7 и 10.9).

В графе 23 приводятся данные о расходе прочих видов твердого топлива, не перечисленных в графах с 5 ![]() 11 (см. пункт 10.19).

11 (см. пункт 10.19).

В графе 24 приводятся данные о расходе биотоплива.

В графе 25 приводятся данные о расходе гранул топливных из отходов деревопереработки (см. пункт 10.16).

В графе 26 приводятся данные о расходе прочих видов нефтепродуктов, не перечисленных в графах 12 ![]() 18 (см. пункт 10.18).

18 (см. пункт 10.18).

11.6. По строкам 0010, 0018, 0019, 0011 в графе 1 «Произведено продукции (выполнено работ) за отчетный год» приводятся данные об объеме отпущенной электроэнергии с шин электростанций, за исключением их потерь и расхода на собственные нужды.

Объем энергии, полученный со стороны и отпущенный потребителям (то есть транзитной электроэнергии), на производство которой организация не осуществляла расход топлива, в разделе 2 не отражается.

Данные об отпуске электроэнергии предоставляют следующие действующие электростанции (электрогенераторные установки):

стационарные мощностью свыше 2 кВт;

передвижные мощностью 5 кВт и выше;

все типы электростанций независимо от мощности, обслуживающие предприятия, относящиеся к виду экономической деятельности «Лесоводство и лесозаготовки» (код по ОКВЭД2 — 02).

В графе 1 раздела 2 не отражают данные электростанции (электрогенераторные установки), находящиеся на судах, поездах, автотранспорте; обслуживающие кинопередвижки; составляющие с электросварочным аппаратом единый агрегат, предназначенный для зарядки аккумуляторов; а также электростанции, находящиеся на складе, в пути, в монтаже и относящиеся к неустановленному оборудованию.

По строке 0010 приводятся данные об объеме электроэнергии, отпущенной следующими категориями электростанций независимо от назначения использования:

конденсационными электростанциями (КЭС);

теплоэлектроцентралями (ТЭЦ);

газотурбинными электростанциями (ГТЭС);

изолированными тепловыми электростанциями.

По строке 0011 приводятся данные об объеме электроэнергии, отпущенной дизельными электростанциями (ДЭС) независимо от назначения использования и газопоршневыми, с бензиновым и дизельным двигателем.

11.7. По строкам 0025, 0028, 0029, 0032, 0034 в графе 1 «Произведено продукции (выполнено работ) за отчетный год» приводятся данные об объеме отпущенной теплоэнергии с коллекторов электростанций, за исключением их потерь.

По строке 0032 «Теплоэнергия, отпущенная котельными» в графе 1 отражаются данные об отпуске теплоэнергии котельными, в том числе на собственные нужды котельной, состоящими на самостоятельном балансе или на балансе других организаций. По этой строке также отражаются данные по отопительным котлам любых типов, находящимся на балансе организаций.

Данные по котельным (строка 0032) и электрокотлам (строка 0034) производительностью менее 20 Гкал/час предоставляют организации следующих видов экономической деятельности Общероссийского классификатора видов экономической деятельности (ОКВЭД2) — «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство» (раздел A), «Добыча полезных ископаемых» (раздел B), «Обрабатывающие производства (раздел C), «Обеспечение электрической энергией, газом и паром, кондиционирование воздуха» (раздел D), «Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» (раздел E), «Строительство» (раздел F), «Транспортировка и хранение» (раздел H), «Деятельность в области информации и связи» (раздел J).

Организации других видов экономической деятельности, не перечисленных выше, имеющие на балансе котельные и электрические котлы для отопления производительностью менее 20 Гкал/час, данные об отпуске теплоэнергии и расходе топлива для работы этого отопительного оборудования в разделе 2 не приводят.

Для организаций, относящихся к бюджетной сфере (школы, детские сады, лечебно-оздоровительные учреждения, дома-интернаты, учреждения культуры, студенческие общежития, коммунальные учреждения и другое), использующих специальные газовые отопительные котлы мощностью до 3 Гкал/ч необходимость отражения данных о производстве теплоэнергии отсутствует — при условии, что организации не осуществляют производство продукции, выполнение работ (услуг), указанных в приложении N 2 к настоящим Указаниям.

По строке 0034 «Теплоэнергия, отпущенная электробойлерными установками (электрокотлами)» приводятся данные об объеме отпуска тепловой энергии отопительными котлами любых типов, находящимися на самостоятельном балансе или балансе других организаций. В случаях, когда котлы находятся в составе производственного оборудования тепловых электростанций и котельных, а работа электрокотлов связана непосредственно с технологическим процессом производства теплоэнергии, данные об объеме отпущенной теплоэнергии такими электробойлерными установками (электрокотлами) и соответствующий расход электроэнергии в итоги по строкам 0025, 0032 не включаются.

11.8. По строкам 0021, 0031, 0050, 0190, 0195, 0200 в графе 1 «Произведено продукции (выполнено работ) за отчетный год» приводятся данные об объеме потерь. Данные по графам 2 ![]() 27 вышеназванных строк не отражаются. Потери энергии распределяются на основе опытных замеров или пропорционально объему потребленного энергоресурса на производство соответствующих видов продукции (работ и услуг).

27 вышеназванных строк не отражаются. Потери энергии распределяются на основе опытных замеров или пропорционально объему потребленного энергоресурса на производство соответствующих видов продукции (работ и услуг).

По строке 0050 «Потери теплоэнергии в теплосетях» в графе 1 отражается общий объем потерь теплоэнергии в магистральных теплосетях, теплосетях городов и поселков, а также в заводских и фабричных теплосетях, обеспечивающих отпуск теплоэнергии на сторону. Потери теплоэнергии при ее производстве по данной строке не отражаются.

По строкам 0190 «Потери газа в магистральных газопроводах» и 0195 «Потери нефти в магистральных нефтепроводах» приводятся соответственно данные об объемах потерь газа и нефти при их транспортировке по магистральным трубопроводам и отводам от них и в результате происшедших на них авариях. Данные о потерях газа и нефти на внутрипромысловых трубопроводах в форме не отражаются.

По строке 0170 «Переработка газа» отражаются данные о расходе топливно-энергетических ресурсов только на переработку газа. Данные о расходе электроэнергии при транспортировке газа по трубопроводам не отражаются.

11.9. По строке 0140 «Переработка нефти, включая газовый конденсат» в графе 1 приводятся данные об объемах нефти и газового конденсата, поступивших на переработку в данной организации. В эти объемы не включаются данные о газовом конденсате, который прошел в данной организации стадию стабилизации, о нефти, которая прошла стадию подготовки после стабилизации, а также данные об их отгрузке на сторону.

В графах 2 ![]() 4 указанной строки приводятся данные о суммарном расходе топливно-энергетических ресурсов при производстве всех технологических процессов нефтепереработки (включая переработку газового конденсата для производства нефтепродуктов) в данной организации.

4 указанной строки приводятся данные о суммарном расходе топливно-энергетических ресурсов при производстве всех технологических процессов нефтепереработки (включая переработку газового конденсата для производства нефтепродуктов) в данной организации.

11.10. В объем добычи газа нефтяного попутного (газа горючего природного нефтяных месторождений) (строка 0162) не включается газ нефтяной попутный нефтяных месторождений, сожженный на факельных установках.

11.11. По строке 0230 «Переработка угля (обогащение)» в графе 1 приводятся данные об объемах угля, прошедшего обогащение.

11.12. По строке 1191 «Углеводороды ациклические» в графе 1 указываются данные о суммарном объеме производства этилена, пропилена, бутадиена-1, бутадиена-3 и ацетилена, а в соответствующих графах 2 ![]() 27 приводятся данные о расходе топливно-энергетических ресурсов в условном исчислении при производстве перечисленных углеводородов.

27 приводятся данные о расходе топливно-энергетических ресурсов в условном исчислении при производстве перечисленных углеводородов.

11.13. По строке 1840 приводятся данные о производстве лесоматериалов распиленных, расколотых, разделенных на слои и другая продукция, а также объемы использованных на это производство топливно-энергетических ресурсов, включая процесс сушки лесоматериалов.

11.14. По строке 1991 приводятся данные об объеме производства и расходе топливно-энергетических ресурсов при добыче песков природных, производстве гранул каменных, крошки и порошка, гальки, гравия, щебня, камня природного дробленого, смесей песчано-гравийных.

11.15. По строкам 2400, 2410, 2420, 2430 приводятся данные об объеме производства и расходе топливно-энергетических ресурсов при производстве отдельных видов тканей. Если организация производит хлопчатобумажные и штапельные ткани, то расход теплоэнергии и электроэнергии на производство штапельных тканей следует отнести к расходу соответствующих видов энергии на производство хлопчатобумажных тканей (строка 2400), а если организация производит шелковые и штапельные ткани, то расход теплоэнергии и электроэнергии на производство штапельных тканей следует отнести к расходу соответствующих видов энергии на производство шелковых тканей (строка 2430).

11.16. По строке 2460 приводятся данные об объеме производства кожаной обуви, кроме ортопедической (лечебной и профилактической обуви) и топливно-энергетических ресурсах, используемых при их производстве.

11.17. Данные по строкам 2700, 2705, 2710, 2715, 2720 отражают следующие организации: осуществляющие выращивание крупного рогатого скота, овец, коз, свиней и сельскохозяйственной птицы на убой; имеющие в собственности, управлении или эксплуатирующие на другом законном основании специализированные площадки для убоя скота и птицы.

В графе 1 указываются данные об объеме производства скота и птицы на убой в живом весе, в графах 2 и 3 указывается расход электро-, теплоэнергии на работу специализированного оборудования (электродвигателей, электроконвейеров, электропогрузчиков и другого оборудования), освещение и отопление помещений в период воспроизводства скота и птицы и/или содержания его для прохождения ветеринарного карантина.

В графе 4 приводятся данные о количестве топлива, израсходованного транспортными средствами для перевозки указанного в графе 1 объема скота и птицы.

11.18. Данные по строкам 2831, 2835, 2838 отражают организации всех видов экономической деятельности, осуществляющие транспортную деятельность.

В графе 1 приводятся данные об объеме пассажирооборота, определяемого как произведение количества перевезенных пассажиров на расстояние поездки в километрах (тыс. пасс. км). Данные о количестве топлива, израсходованного в двигателях внутреннего сгорания транспортных средств для перевозки пассажиров, отражаются по соответствующему виду топлива в графах раздела 2.

11.19. Данные по строке 2840 «Перевозка грузов грузовым автотранспортом» соответствуют по методологии учета показателю «Грузооборот». В данные о грузообороте включаются суммарные объемы, выполненные на коммерческой основе (за плату для заказчика — юридического или физического лица) по дорогам общего пользования собственными и арендованными эксплуатационными грузоперевозящими автомобилями: грузовыми (включая грузовые таксомоторы), пикапами и фургонами на шасси легковых автомобилей, а также автоприцепами.

Данные об объемах грузооборота, выполненного грузовыми автотранспортными средствами для собственных производственных целей (некоммерческие перевозки собственных грузов), по строке 2840 не учитываются. Также не учитывается перевозка грузов, осуществляемая без выезда на дорогу общего пользования (в пределах территории отчитывающегося субъекта). Такие перевозки являются технологическими. К ним относятся внутрихозяйственные, внутризаводские, внутриобъектные, внутрикарьерные, внутрипостроечные и другие перевозки. Приравнивать перевозки пассажиров в грузовых автомобилях к перевозкам грузов в тоннах и тонно-километрах не следует.

11.20. По строке 2870 «Транспортирование газа по магистральным газопроводам» приводятся данные об объеме выполненных работ по транспортировке газа, с единицей измерения «млн куб. м». В графе 1 приводится значение рассчитываемое путем умножения объема транспортируемого газа в миллионах метров кубических на расстояние транспортировки в километрах.

11.21. По строке 2930 «Подъем и подача воды» приводятся данные об объеме воды, предназначенной для подачи и подъема ее от водозаборного сооружения до очистных сооружений или непосредственно в сеть при помощи насосов, и данные по электроэнергии, теплоэнергии и топливу, израсходованные на указанный вид работы, а также данные о других смежных работах и вспомогательных процессах, в том числе водоотведение, относящееся к подъему и подаче воды.

По строке 2980 «Перекачка воды для мелиорации и водоснабжения» приводятся данные об объеме воды, предназначенной для подачи из водонапорной башни или резервуара в магистральную водопроводную сеть и данные по электроэнергии, теплоэнергии и топливу, израсходованные на указанный вид работы, а также данные о других смежных работах и вспомогательных процессах. Водонапорная башня служит для хранения и периодического аккумулирования воды.

11.22. По строке 2950 «Электроснабжение теплиц» отражаются данные о затратах электроэнергии на освещение, работу электродвигателя и другого электрооборудования, используемого для тепличного хозяйства. В случае использования топливных ресурсов (угля, газа, нефтепродуктов и других ресурсов) для работы двигателя или оборудования расход по ним отражается в соответствующих графах по строке 2950.

11.23. По строке 2960 «Отопление теплиц» отражаются затраты теплоэнергии на отопление, а также топливо, израсходованное для отопления. В случае если тепличное хозяйство отапливается электроприборами, указываются данные о расходе электроэнергии по ним.

11.24. «Перечень видов продукции, работ (услуг), на которые расходуется электроэнергия, тепловая энергия, котельно-печное топливо и нефтепродукты в двигателях внутреннего сгорания» (приложение N 2 к настоящим Указаниям) исключает данные о расходе топливно-энергетических ресурсов на авто- и авиатранспорт, за исключением строк, по которым прописан особый порядок.

11.25. По строкам 9400 «Работа сельскохозяйственных тракторов и комбайнов» и 9401 «в том числе работа тракторов» приводятся данные об использовании топлива сельскохозяйственной техникой с единицей измерения «гектар» (работа машин лесного хозяйства не отражается). В графе 1 приводится значение, рассчитываемое путем умножения количества выполненных нормосмен трактором соответствующей марки на величину переменной эталонной выработки (условный эталонный гектар), а по графе 4 — в условном исчислении объем фактического расхода топлива тракторами и комбайнами, работающими в хозяйстве, выполняющими работы с прицепными, навесными сельскохозяйственными машинами, перевозящими грузы на прицепах, используемыми для сбора урожая и других сельскохозяйственных работ.

Таблица коэффициентов перевода и сменная эталонная выработка тракторов основных марок приведены в приложении N 5 к настоящим Указаниям.

Для определения уровня эффективности использования сельскохозяйственной техники (тракторов и комбайнов) и обеспечения контроля за расходованием топливных ресурсов (горючего) используются такие показатели как условно-эталонный трактор и условно-эталонный гектар. Физические тракторы переводятся в условно-эталонные по коэффициентам, которые определены исходя из нормативной выработки за смену. Условно-эталонные гектары рассчитываются путем умножения количества, выполненных нормосмен трактором соответствующей марки на величину переменной эталонной выработки.

Справочно: условно эталонный гектар представляет собой объем работы, соответствующий вспашке одного физического га стерни колосовых культур на глубину 0,2 — 0,22 м среднесуглинистых некаменистых почв при влажности 20 — 22%, при удельном сопротивлении плуга со стандартными корпусами 50 кН/кв. м на скорости 1,4 м/с (5 км/ час), ровном рельефе (угол склона до 1°), высоте над уровнем моря не более 200 м, длине гона 800 м, на полях правильной конфигурации без препятствий. Перевод объема выполненной трактором конкретной работы в условные эталонные гектары (![]() ) осуществляют путем умножения числа фактически выполненных сменных норм (нормосмен) (H) на сменную выработку данного трактора в эталонных условиях

) осуществляют путем умножения числа фактически выполненных сменных норм (нормосмен) (H) на сменную выработку данного трактора в эталонных условиях ![]() , то есть по следующей формуле:

, то есть по следующей формуле:

![]() ,

,

где:

![]() — объем работ, выполненных трактором, в условных эталонных гектарах;

— объем работ, выполненных трактором, в условных эталонных гектарах;

H — фактическое число выполненных нормосмен;

![]() — сменная выработка трактора в эталонных условиях.

— сменная выработка трактора в эталонных условиях.

Сменную выработку трактора в эталонных условиях подсчитывают как произведение коэффициента перевода физических тракторов в эталонные (![]() ) на продолжительность времени смены (

) на продолжительность времени смены (![]() ) (7 часов):

) (7 часов):

![]() ,

,

где:

![]() — сменная выработка трактора в эталонных условиях;

— сменная выработка трактора в эталонных условиях;

![]() — коэффициент перевода;

— коэффициент перевода;

![]() — время продолжительности смены.

— время продолжительности смены.

Например: за условный эталонный трактор принят трактор с эффективной мощностью 55 кВт и мощностью на крюке 35 кВт, имеющий наработку, равную 1 усл. эт. га за час сменного времени.

Значения коэффициентов перевода и сменная эталонная выработка тракторов основных марок приведены в приложении N 5 к настоящим Указаниям.

Поскольку коэффициенты перевода для комбайнов отсутствуют, рекомендуем применять коэффициенты, указанные в приложении N 5 к настоящим Указаниям, используя критерий для них «Мощность», то есть к соответствующей мощности комбайна (в случае несовпадения — брать близкое значение) — соответствующий коэффициент перевода.

Раздел 3. Оснащенность приборами учета энергетических ресурсов

12. В разделе 3 формы приводятся данные о количестве приборов учета энергетических ресурсов в расчетных точках учета и об оснащенности предприятий и организаций приборами учета в отчетном году.

12.1. По строкам 3010 и 3011 приводятся данные соответственно о количестве приборов учета электрической энергии и приборов (при наличии) по мощности.

Приборы учета электрической мощности — это специальные приборы, обеспечивающие мгновенный учет мощности (активной, реактивной) на основе измерения величины (силы) тока (ампер), величины напряжения (вольт), а также фазового сдвига в гармониках.