Добавить в «Нужное»

Инвентаризация резерва на оплату отпусков (образец)

Резерв на оплату отпусков в бухгалтерском учете – это сумма реальных обязательств организации на оплату отпусков по состоянию на конец года. Такой резерв должны создавать все организации независимо от применяемого режима налогообложения и численности работников. Как правило, инвентаризация резервов предстоящих расходов, включая резерв на оплату отпусков, проводится по состоянию на 31 декабря в рамках инвентаризации всего имущества и обязательств перед составлением годовой бухгалтерской отчетности (ч. 3 ст. 11 Закона от 06.12.2011 № 402-ФЗ).

Инвентаризация резерва на оплату отпусков

Инвентаризация резерва состоит в том, чтобы сопоставить остаток резерва, числящегося в бухучете по состоянию на 31 декабря, с суммой, которая необходима для погашения обязательств по отпускам перед работниками по состоянию на эту дату (п. 15, 23 ПБУ 8/2010). При инвентаризации нужно предпринять следующие шаги.

- Рассчитать по каждому работнику средний дневной заработок исходя из выплат, начисленных за истекший год.

- Рассчитать по каждому работнику количество неиспользованных дней отпуска по состоянию на 31 декабря. Для этого можно воспользоваться Калькулятором отпускного стажа.

- Рассчитать сумму отпускных, полагающихся работнику за все дни неиспользованного отпуска, путем перемножения сумм из шага 1 и 2.

- Рассчитать сумму страховых взносов с суммы отпускных из шага 3 по тому тарифу, который применяется по работнику с 1 января следующего года.

- Определить общую сумму отпускных и взносов по каждому работнику (шаги 3 и 4), а затем по всем работникам организации.

- Сравнить получившуюся величину с суммой, отраженной в бухучете по состоянию на 31 декабря на счете 96 «Резервы предстоящих расходов». И либо доначислить недостающую сумму, либо включить избыточную сумму в прочие доходы (п. 23 ПБУ 8/2010).

После инвентаризации сальдо по счету 96 на 31 декабря должно быть равно обязательству перед работниками по неотгулянным отпускам.

Отметим, что существуют и другие упрощенные методы расчета резерва на отпуска. Подробнее об этом читайте в Готовом решении в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Инвентаризация резерва на оплату отпусков: образец

Результаты инвентаризации резерва на оплату отпусков надо оформить путем составления акта (п. 2.5, 2.6 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49). Законодательно утвержденной формы такого акта не существует, поэтому ее нужно разработать самостоятельно.

В акте следует указать:

- сумму резерва на оплату отпусков по состоянию на 31 декабря;

- расчет резерва по каждому работнику и по всем работникам в целом;

- итоговую величину оценочного обязательства в целом по организации по состоянию на 31 декабря;

- величину расхождения между данными бухучета и итоговой суммой резерва.

Образец акта инвентаризации резерва на оплату отпусков можно посмотреть в Готовом решении в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Инвентаризация резерва на оплату отпусков: проводки

По итогам инвентаризации резерва на отпуска в бухучете делаются следующие проводки.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| Увеличен резерв на оплату отпусков, если величина резерва, определенная на 31.12, больше суммы резерва, отраженной в бухучете | 20 (26, 44, 08, 91-2) | 96 |

| Уменьшен резерв на оплату отпусков, если величина резерва, определенная на 31.12, меньше суммы резерва, отраженной в бухучете | 96 | 91-1 |

Инвентаризация резерва на отпуска в налоговом учете

Инвентаризацию резерва нужно проводить и в налоговом учете для целей правильного исчисления базы по налогу на прибыль (если, конечно, такой резерв создается и будет создаваться в следующем году). Инвентаризация проводится по состоянию на 31 декабря (ст. 324.1 НК РФ). О порядке ее проведения читайте в статье «Резерв на оплату отпусков: на что обратить внимание».

![]() Форум для бухгалтера:

Форум для бухгалтера:

- Главная

- Правовые ресурсы

- Подборки материалов

- Инвентаризационная опись резерва отпусков

Инвентаризационная опись резерва отпусков

Подборка наиболее важных документов по запросу Инвентаризационная опись резерва отпусков (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Инвентаризация:

- 0504089 образец заполнения

- 0504835 образец заполнения

- Акт инвентаризации наличных денежных средств образец

- Акт инвентаризации незавершенного производства

- Акт инвентаризации расчетного счета

- Показать все

Еще

- Инвентаризация:

- 0504089 образец заполнения

- 0504835 образец заполнения

- Акт инвентаризации наличных денежных средств образец

- Акт инвентаризации незавершенного производства

- Акт инвентаризации расчетного счета

- Показать все

- Резерв на оплату отпусков:

- Акт инвентаризации резерва отпусков

- Инвентаризация резерва на оплату отпусков

- Инвентаризация резерва отпусков в бухгалтерском учете

- Инвентаризация резерва отпусков в налоговом учете

- Начисление резерва отпусков проводки

- Показать все

Формы документов

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Положение о проведении инвентаризации (образец заполнения)

(КонсультантПлюс, 2023)проверяет обоснованность признания и величину оценочных обязательств (резерв на предстоящую оплату отпусков работникам, резерв на выплату вознаграждений по итогам работы организации за год и др.);

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Типовая ситуация: Как провести инвентаризацию

(Издательство «Главная книга», 2023)Для оформления результатов инвентаризации разработаны унифицированные описи и акты. Если расхождений с бухучетом нет, все графы описей и актов программа заполнит автоматически. Если есть — внесите фактические данные вручную. После этого по ОС и ТМЦ программа составит сличительные ведомости.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Как провести годовую инвентаризацию: учитываем новое с оглядкой на старое

(Елина Л.А.)

(«Главная книга», 2022, N 1)Для этого ценности, которые поступают во время проведения инвентаризации, материально ответственное лицо должно принимать в присутствии членов комиссии. Ценности надо оприходовать после инвентаризации — по отдельному реестру или товарному отчету <10>. Подобные ТМЦ заносятся в отдельную опись, а на приходном документе председатель комиссии делает отметку «после инвентаризации» и указывает реквизиты этой описи.

Нормативные акты

Приказ Минсельхоза РФ от 29.01.2002 N 68

«Об утверждении Методических рекомендаций по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций»40.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

<Письмо> ФМБА России от 13.01.2023 N 32-024/08/51

«О направлении обзора недостатков и нарушений»

02.12.2018

Обязательно ли создавать резервы на оплату отпусков в автономном учреждении? Как правильно формировать и отражать в бухгалтерском и налоговом учете такие резервы? Как проводить инвентаризацию резервов? Что предусмотреть в учетной политике? Ответы на эти вопросы вы найдете далее.

Согласно трудовому законодательству работодатели обязаны предоставлять работникам ежегодные оплачиваемые отпуска с сохранением места работы (должности) и среднего заработка (ст. 114, 115 ТК РФ).

В силу данной нормы у государственного (муниципального) автономного учреждения возникает обязательство по предоставлению работнику ежегодных оплачиваемых отпусков. Но при этом отсутствует определенность по времени исполнения предстоящей оплаты отпусков за фактически отработанное время, поскольку возможен перенос запланированных дат отпусков и, кроме того, величина такого обязательства не может быть точно определена. Помимо этого, основная часть отпусков выпадает на весенне-летний период, что влечет увеличение расходов на оплату труда в данное время.

В целях равномерного отнесения рассматриваемых расходов на финансовый результат учреждения по обязательствам, не определенным по величине и (или) времени исполнения, в бухгалтерском учете создаются резервы предстоящих расходов.

Одновременно обязательства учреждения, величина которых определена на момент их принятия условно (расчетно) и (или) по которым не определено время (период) их исполнения, при условии создания в учете учреждения по данным обязательствам резерва предстоящих расходов, отражаются на счетах санкционирования расходов как отложенные обязательства.

Исходя из вышесказанного резервы на оплату отпусков за фактически отработанное время целесообразно создавать в целях отражения полной и достоверной информации об отложенных обязательствах учреждения, а также для равномерного отнесения расходов на финансовый результат учреждения. О необходимости формирования таких резервов также сказано в письмах Минфина РФ от 07.03.2018 № 02-07-10/14688, от 05.06.2017 № 02-06-10/34914, от 09.11.2016 № 02-06-10/65506.

Порядок формирования резерва на оплату отпусков.

Согласно п. 302.1 Инструкции № 157н учреждением в учетной политике самостоятельно устанавливаются методы оценки обязательств по создаваемым видам резервов предстоящих расходов.

Оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года) исходя из данных о количестве дней неиспользованного отпуска по всем сотрудникам на указанную дату, предоставленных кадровой службой.

Резерв при этом рассчитывается ежемесячно (ежеквартально, ежегодно) как сумма оплаты отпусков работникам за фактически отработанное время на дату расчета и сумма страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Далее приведем методы расчета сумм резерва на оплату отпусков в соответствии с рекомендациями Минфина, данными в Письме от 20.05.2015 № 02-07-07/28998.

Метод 1. Расчет производится персонифицированно по каждому сотруднику:

Резерв отпусков = К х ЗП, где:

К – количество не использованных сотрудником дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗП – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва.

Метод 2. Расчет производится по учреждению в целом:

Резерв отпусков = К х ЗПср, где:

К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗПср – средняя заработная плата по всем сотрудникам учреждения в целом.

Метод 3. Расчет производится по отдельным категориям сотрудников (группам персонала):

Резерв = К1 х ЗПср1 + К2 х ЗПср2 + К3 х ЗПср3, где:

К1, К2, К3 – количество всех дней неиспользованного отпуска каждой категории работников (группы персонала);

ЗПср1, ЗПср2, ЗПср3 – средняя заработная плата, рассчитанная по каждой категории работников (группе персонала).

Резерв на оплату страховых взносоврассчитывается с учетом методики расчета резерва на оплату отпусков.

Метод 1. Сумма страховых взносов при формировании резерва рассчитывается по каждому работнику индивидуально:

Резерв стр. взн. = К х ЗП х С, где:

С – ставка страховых взносов.

Метод 2. Сумма страховых взносов при формировании резерва исчисляется в среднем по учреждению:

Резерв стр. взн. = К х ЗПср х С.

Метод 3. Сумма страховых взносов при формировании резерва рассчитывается по каждой категории работников (группе персонала):

Резерв стр. взн. = (К1 х ЗПср1 + К2 х ЗПср2 + К3 х ЗПср3) х С.

При этом сумма страховых взносов может быть рассчитана с учетом предельной величины базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на основании информации за предшествующий период, а также применяемого к нему повышающего коэффициента.

Пример 1.

В автономном учреждении принято решение о создании на 2019 год резерва на оплату отпусков за фактически отработанное время. Оценочное обязательство определяется на последний день года исходя из данных о количестве дней неиспользованного отпуска и средней заработной платы по всем сотрудникам в целом по учреждению, в дальнейшем – ежегодно.

Кадровая служба представила данные по состоянию на 31.12.2018 по количеству дней неиспользованного отпуска всеми сотрудниками:

– 885 дней за прошлые периоды;

– 2 800 планируемых дней отпуска в 2019 году.

Средняя дневная заработная плата по всем сотрудникам в целом составляет 833,39руб.

Ранее резерв не начислялся.

Сумма резерва по неиспользованным отпускам в 2018 году равна 737 550 руб. (833,39 руб. х 885 дн.).

Размер ежемесячных отчислений в резерв в 2019 году составит 194 458 руб. ((833,39 руб. х 2 800 дн.) / 12 мес.).

Бухгалтерский учет резерва на оплату отпусков.

Для обобщения информации о состоянии и движении сумм зарезервированных средств применяется счет 040 160 00 000 «Резервы предстоящих расходов» (п. 302.1 Инструкции № 157н).

При этом согласно п. 308 названной инструкции при совершении операций в отношении резервов предстоящих расходов одновременно отражаются бухгалтерские записи по санкционированию расходов на соответствующих счетах аналитического учета счета 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)».

Обратите внимание: когда осуществляется оплата отпускных за неотработанное время в случаях, предусмотренных трудовым законодательством, применяется счет 0 401 50 000 «Расходы будущих периодов». В дальнейшем, при наступлении окончания периода, за который работник уже получил отпускные, расходы будущих периодов относятся на расходы текущего года. Такие разъяснения даны в письмах Минфина РФ от 07.03.2018 № 02-07-10/14688, от 05.06.2017 № 02-06-10/34914, от 09.11.2016 № 02-06-10/65506

Аналитические счета по учету резервов на оплату отпусков необходимо предусмотреть в рабочем плане счетов.

|

Номер счета |

Наименование счета |

|

0 401 61 211 |

Резерв на оплату отпусков за фактически отработанное время в части выплат персоналу |

|

0 506 90 211 |

Право на принятие обязательств на иные очередные годы (за пределами планового периода) в части выплат персоналу |

|

0 502 99 211 |

Отложенные обязательства на иные очередные годы (за пределами планового периода) в части выплат персоналу |

|

0 401 61 213 |

Резерв на оплату отпусков за фактически отработанное время в части оплаты страховых взносов |

|

0 506 90 213 |

Право на принятие обязательств на иные очередные годы (за пределами планового периода) в части оплаты страховых взносов |

|

0 502 99 213 |

Отложенные обязательства на иные очередные годы (за пределами планового периода) в части оплаты страховых взносов |

Для отражения в бухгалтерском учете операций по формированию и использованию резервов применяются следующие корреспонденции счетов (с учетом вышеприведенной детализации счетов):

|

Содержание операции |

Дебет |

Кредит |

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

0 109 60 211 |

0 401 61 211 |

|

– по страховым взносам |

0 109 60 213 |

0 401 61 213 |

|

Отражены в учете отложенные обязательства по формированию резервов на оплату отпусков: |

||

|

– по выплатам работникам |

0 506 90 211 |

0 502 99 211 |

|

– по страховым взносам |

0 506 90 213 |

0 502 99 213 |

|

Начислена оплата отпускных за отработанное время (компенсация за неиспользованный отпуск) за счет резерва: |

||

|

– по выплатам работникам |

0 401 61 211 |

0 302 11 000 |

|

– по страховым взносам |

0 401 61 213 |

0 303 хх 000 |

|

Начислена оплата отпускных за отработанное время (компенсация за неиспользованный отпуск) в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва): |

||

|

– по выплатам работникам |

0 109 61 211 |

0 302 11 000 |

|

– по страховым взносам |

0 109 61 213 |

0 303 хх 000 |

|

Отражены в учете принятые обязательства за счет ранее сформированных отложенных обязательств: |

||

|

– по выплатам работникам |

0 502 99 211 |

0 502 11 211 |

|

– по страховым взносам |

0 502 99 213 |

0 502 11 213 |

Корректировка (уменьшение) начисленных резервов и отложенных обязательств по оплате отпусков (выплате компенсации за неиспользованный отпуск) отражается методом «красное сторно».

Пример 2.

Воспользуемся данными примера 1: сумма начисленного резерва по неиспользованным отпускам в 2018 году равна 737 550 руб., размер ежемесячных отчислений в резерв в 2019 году составит 194 458 руб.

При этом изменим некоторые условия. В автономном учреждении на конец отчетного периода (на 31.12.2018) имеется неиспользованный остаток резерва на оплату отпусков в сумме 798 332 руб. Все расчеты произведены в отношении приносящей доход деятельности.

В целях упрощения примера операции по страховым взносам не приводятся.

Поскольку остаток резерва, не использованного в 2018 году, больше начисленного (исходя из расчета), в бухгалтерском учете необходимо сторнировать сумму превышения, а именно 60 782 руб. (798 332 — 737 550).

В бухгалтерском учете отражены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

На 31.12.2018 |

|||

|

Скорректирован (уменьшен) резерв на оплату отпусков за фактически отработанное время (методом «красное сторно») |

2 109 60 211 |

2 401 61 211 |

-60 782 |

|

Скорректированы (уменьшены) обязательства по формированию резервов на оплату отпусков (методом «красное сторно») |

2 506 90 211 |

2 502 99 211 |

-60 782 |

|

На 31. 01.2019 (и далее на последнее число месяца) |

|||

|

Начислен резерв на оплату отпусков за фактически отработанное время |

2 109 60 211 |

2 401 61 211 |

194 458 |

|

Отражены отложенные обязательства по формированию резервов на оплату отпусков |

2 506 90 211 |

2 502 99 211 |

194 458 |

Резерв на оплату отпусков в налоговом учете.

Автономные учреждения при определении базы по налогу на прибыль вправе создавать резервы предстоящих расходов, связанных с ведением приносящей доход деятельности. Порядок создания таких резервов для некоммерческих организаций установлен ст. 267.3 НК РФ. Согласно указанной норме налогоплательщик самостоятельно принимает решение о создании резерва предстоящих расходов и определяет в учетной политике для целей налогообложения виды расходов, в отношении которых формируется соответствующий резерв.

Размеры резервов предстоящих расходов определяются на основании разработанных и утвержденных налогоплательщиком смет расходов на срок, не превышающий три календарных года.

Обратите внимание: предельный размер отчислений в резерв предстоящих расходов не может превышать 20% от суммы доходов отчетного (налогового) периода, учитываемых при определении налоговой базы.

Если в учетной политике в целях налогообложения предусмотрено несколько видов резервов предстоящих расходов, налогоплательщик самостоятельно распределяет сумму отчислений в резерв между сметами расходов.

В налоговом учете сумма отчислений в резерв включается в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Списание расходов, в отношении которых сформирован указанный резерв, осуществляется за счет суммы созданного резерва.

Пример 3.

В целях исчисления прибыли в учетной политике учреждения на 2018 год принято решение создавать резервы предстоящих расходов:

1) на оплату отпусков – 9 800 000 руб.;

2) на ремонт основных средств – 16 000 000 руб.

При этом должен соблюдаться следующий порядок:

– сумма резерва на оплату отпусков начисляется в последний рабочий день каждого квартала в размере, равном 1/4 части от годового объема названных расходов, но не более 15% от суммы доходов, учитываемых при определении налоговой базы;

– сумма резерва на ремонт основных средств начисляется в последний рабочий день каждого квартала в размере, равном 1/4 части от годового объема указанных расходов, но не более 20% от суммы доходов, учитываемых при определении налоговой базы, за вычетом начисленной суммы резерва на оплату отпусков.

По данным налогового учета за I, II, III, IV кварталы 2018 года, в налоговую базу включены следующие суммы доходов:

|

I квартал |

II квартал |

III квартал |

IV квартал |

|

30 800 000 руб. |

36 000 000 руб. |

35 000 000 руб. |

48 000 000 руб. |

В целях начисления резервов предстоящих расходов произведены следующие расчеты:

|

Расчетные данные |

I квартал |

II квартал |

III квартал |

IV квартал |

|

Доходы, руб. |

30 800 000 |

36 000 000 |

35 000 000 |

48 000 000 |

|

Предельный размер отчислений по всем видам резервов, руб. (20% от суммы доходов) |

6 160 000 |

7 200 000 |

7 000 000 |

9 600 000 |

|

Размер отчислений в резерв на оплату отпусков, руб. (не более 15% от суммы доходов) |

2 450 000 |

2 450 000 |

2 450 000 |

2 450 000 |

|

Размер отчислений в резерв на ремонт, руб. (не более 20% от суммы доходов за вычетом начисленных резервов на оплату отпусков) |

3 710 000* |

4 000 000 |

4 000 000 |

4 000 000 |

* За I квартал 2018 года размер отчислений на ремонт основных средств был уменьшен с 4 000 000 руб. до 3 710 000 руб., чтобы избежать превышения предельного размера отчислений за квартал.Данная сумма получена путем следующего расчета: (6 160 000 — 2 450 000) = 3 710 000 руб.

Инвентаризация резервов.

В конце отчетного года обязательно проводится инвентаризация созданных резервов.

В бухгалтерском учете по результатам инвентаризации в зависимости от ситуации отражается либо сторнирование неиспользованных сумм резервов (отложенных обязательств), либо корректировка величины резервов (отложенных обязательств) до оценочного значения предстоящих расходов, рассчитанного на очередной отчетный период (текущий отчетный период).

Например, если сумма резерва переносится на следующий год, в конце года остаток на счете 0 401 60 000 «Резервы предстоящих расходов» в части указанных расходов списывать не нужно. Этот резерв надо скорректировать исходя из расчета оценочного значения предстоящих расходов на очередной отчетный период с учетом остатка аналогичного резерва на конец текущего отчетного периода. Если резерв формируется в начале года (квартала, месяца), сумма резерва корректируется на сумму разницы между расчетом резерва на текущий период и остатком по счету 0 401 60 000 на конец прошлого периода.

Обратите внимание: при проведении инвентаризации резервов предстоящих расходов необходимо помнить, что кредитовое сальдо счета 0 401 60 000 должно быть равно кредитовому сальдо счета 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)».

В налоговом учете, если по результатам инвентаризации выявлена сумма резерва, не полностью использованная налогоплательщиком для осуществления расходов, для которых резерв создавался, такой остаток подлежит включению в состав внереализационных доходов налогоплательщика на последнее число налогового (отчетного) периода, на который приходится дата окончания сметы расходов.

В случае, если сумма созданного резерва оказалась меньше фактических расходов, в отношении которых сформирован резерв, разница между указанными суммами включается в состав расходов, учитываемых при определении налоговой базы.

Что предусмотреть в учетной политике для учета резервов?

В учетной политике учреждения для целей бухгалтерского учета резервов предстоящих расходов, как правило, устанавливаются:

– перечень (виды) резервов и цели их создания;

– порядок расчета оценочных значений (сумм резервов);

– момент признания резервов в бухгалтерском учете;

– аналитические счета по учету резервов предстоящих расходов (в рабочем плане счетов);

– порядок отражения операций в бухгалтерском учете (при необходимости);

– порядок инвентаризации резервов и отражение ее результатов в учете.

Для наглядности приведем примерные положения учетной политики в отношении создания и использования резервов предстоящих расходов на оплату отпусков за фактически отработанное время.

Резерв предстоящих расходов на оплату отпусков создается в отношении предстоящей оплаты отпусков за фактически отработанное время или выплаты компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника учреждения.

Резерв формируется исходя из оценочных значений. Величина оценочного обязательства определяется расчетным путем по отдельным категориям сотрудников (группам персонала)исходя из данных о количестве неиспользованных дней отпуска за прошлые периоды и среднего дневного заработка. Расчет оценочного значения оформляется по установленной форме (приложение № __) и является основанием для принятия к бухгалтерскому учету сумм резервов предстоящих расходов.

При первом создании резерва (а также при корректировке суммы резерва на конец отчетного года) расчет производится на последнее число года в отношении неиспользованных отпусков за прошлые периоды. Одновременно исчисляется сумма резерва на очередной финансовый год.

В бухгалтерском учете операции по формированию резерва в указанных целях отражаются:

– при первом создании и при корректировке остатка – в последний день финансового года (в общей сумме за неиспользованные отпуска прошлых периодов);

– в дальнейшем – в последний день месяца (в сумме равной 1/12 годовой расчетной величины резерва текущего года).

Признание в бухгалтерском учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется только за счет суммы созданного резерва.

В случае если выплаты отпускных превысили сумму начисленного резерва, сумма превышения относится на затраты (расходы текущего отчетного периода) учреждения в общеустановленном порядке.

Если на конец отчетного года расходы, для которых формировался резерв, произведены, а сумма резервов израсходована не полностью, она корректируется исходя из новых расчетов.

Если расходы, для которых формировался резерв, произведены, а сумма резерва израсходована не полностью и потребности в формировании резерва на очередной отчетный период нет, в бухгалтерском учете отражается уменьшение остатков по счетам 0 401 60 000, 0 502 99 000 в отношении указанного резерва (методом «красное сторно»).

В учетной политике для целей налогового учета, как правило, устанавливаются:

– виды резервов предстоящих расходов, формируемые в рамках приносящей доход деятельности;

– порядок расчета допустимой величины резервов;

– порядок распределения сумм резервов по видам в пределах допустимой величины;

– порядок определения оценочных значений (сумм резервов) по видам;

– порядок формирования (признания) и использования резервов;

– регистры налогового учета резервов.

Сизонова О.,

эксперт информационно-справочной системы «Аюдар Инфо»

Что такое обязательства (резервы) по отпускам

Резерв по отпускам — это оценочное обязательство, позволяющее обеспечивать расчеты по неиспользованным обязательным отпускам. Рассчитываться он может несколькими способами. Пример расчета выглядит так:

РО (ФИРМА) = РО (СТР N1) + РО (СТР N2) … + РО СТР (Nx),

где:

РО (ФИРМА) — резерв по отпускам в рамках всей организации;

РО (СТР N) — резерв по отпускам в рамках отдельной группы должностей с сопоставимой оплатой труда (как вариант — в рамках одного структурного подразделения).

Показатель РО (СТР N) считается по формуле:

РО (СТР N) = РД × (СЗ / КОЭФ),

где:

РО (СТР N) — резерв по отпускам по группе должностей (структурному подразделению);

РД — количество неиспользованных дней отпуска работников подразделения (или человеко-дней) на дату формирования резерва;

СЗ — средняя зарплата (плюс страховые взносы с суммы) в подразделении с начала года по дату формирования резерва;

КОЭФ — фиксированный коэффициент для расчета отпускных (в 2020-2021 годах составляет 29,3).

Что представляет собой проведение инвентаризации по отпускным резервам

Проведение инвентаризации оценочных обязательств по отпускным будет заключаться в сопоставлении:

- учетной величины резерва по отпускам, зафиксированной на счете 96;

- актуальной расчетной величины резерва (того, каким он должен быть по состоянию на конец отчетного периода).

На практике это означает пересчет показателей РД и СЗ в рамках указанных выше формул — по состоянию на конец отчетного периода. Возможно их сопоставление с аналогичными показателями по предыдущей инвентаризации.

Таким образом, дата инвентаризации может совпадать (и это оптимально) с днем очередного формирования резервов (например, в последний день месяца, квартала или года). Инвентаризация будет обосновывать обновленную величину показателя РО (ФИРМА) либо отражать отсутствие потребности в ее изменении.

Объектом инвентаризации оценочных обязательств по отпускам будут документы, отражающие:

- величину средней зарплаты за период с начала года и до даты проведения инвентаризации (например, приказы о выдаче премий, об индексациях и надбавках);

- количество человеко-дней отпусков, которые не использованы на дату проведения инвентаризации (например, табели учета рабочего времени, графики отпусков и приказы на них).

Результаты инвентаризации резервов по отпускам могут быть утверждены документально в отдельном акте.

Акт о результатах инвентаризации резервов: особенности применения

Унифицированной формы такого акта не установлено. Из числа форм, утвержденных постановлением Госкомстата России от 18.08.1998 № 88, выбрать сложно. Поэтому предприятию нужно будет разработать свою форму.

Оптимально, если в акте, о котором идет речь, будут отражены:

- Общие для всех инвентаризационных форм сведения:

- об организации и анализируемом структурном подразделении (группе);

- самой форме (дата составления, номер документа, отчетный период).

- Предмет инвентаризации.

В данном случае это средняя заработная плата за отчетный период и количество человеко-дней не использованных работниками отпусков.

- Количественные показатели, характеризующие предмет инвентаризации, и их влияние на величину оценочного обязательства, которое учитывается на счете 96.

Можно ввести условные показатели, соответствующие «излишку» или «недостаче». Недостачу можно назвать, к примеру, дефицитом резерва на оплату отпусков.

Вы можете загрузить образец акта инвентаризации оценочных обязательств по отпускам на нашем сайте по ссылке, представленной в начале статьи.

На основании акта при необходимости осуществляется увеличение или уменьшение резерва в учете.

***

Оценочные обязательства по отпускам подлежат инвентаризации в целях установления их требуемой величины по итогам отчетного периода. Она может быть как выше учетной, так и ниже, и это показывается в акте инвентаризации.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

В подборке собраны материалы, которые помогут вам провести годовую инвентаризацию резервов и подготовить учет резервов к 2022 году. Из статей вы узнаете:

- как проводится годовая инвентаризация резервов отпусков

- как заполняются показатели страховых взносов в документе Резервы отпусков

- что делать, если по сотрудницам в декрете не посчитался средний заработок

- какие настройки необходимо установить в ЗУП 3.1 для учета резервов в 2022 году

Содержание

- Общий алгоритм инвентаризации резервов отпусков

- Заполнение показателей взносов в документе «Резервы отпусков»

- Нюансы инвентаризации резерва по сотрудницам в декрете

- Настройки по учету резервов на 2022 год

Общий алгоритм инвентаризации резервов отпусков

Инвентаризация оценочных обязательств по отпускам проводится ежегодно в декабрьском документе Резервы отпусков (Зарплата – Резервы отпусков). При заполнении документа в декабре ЗУП 3.1 игнорирует настройки учета резервов для организации и выполняет инвентаризацию по единому для всех алгоритму:

- Определяется остаток дней отпуска по каждому работнику.

- По всем сотрудникам рассчитывается средний заработок на конец года.

- Сумма резерва на конец года определяется как произведение [Остаток дней отпуска] * [Средний заработок]. Расчет одинаков или для БУ и для НУ.

- Рассчитывается средняя ставка взносов за год по принципу [Доходы, облагаемые взносами за год] / [Сумма взносов за год].

- Сумма обязательства по взносам на конец года рассчитывается как произведение [Сумма резерва, полученная на шаге 3] * [Средняя ставка взносов за год, полученная на шаге 4].

- Определяется сумма резервов по отпускным и взносам, накопленная на 1 декабря. Программа берет данные из ноябрьского документа Резервы отпусков.

- Сумма резерва к доначислению / списанию рассчитывается как разница [Исчислено резерва на конец года] – [Накоплено резерва на 1 декабря].

Подробно алгоритм инвентаризации разобран в статье Инвентаризация оценочных обязательств и резервов по отпускам.

Если рассчитываете резервы по нормативному методу, то расчет обязательств в декабре будет кардинально отличаться от расчета резервов в других месяцах. Если же ведете расчет обязательств по методу МСФО, то различий будет меньше. Вот основные:

- расчет ставки взносов. При применении метода МСФО в январе-ноябре вычисляется ставка страховых взносов за конкретный месяц. При заполнении документа Резервы отпусков за декабрь учитываются данные о начислениях и взносах за весь год

- расчет обязательств в НУ. Если формируете резервы по отпускам в налоговом учете, то применять в течение года метод МСФО для НУ нет возможности. НК РФ предусматривает только нормативный метод расчета резервов. В январе-ноябре расчет резервов в НУ выполняется по нормативному методу, а в декабре проводится инвентаризация и расчет резервов в НУ ведется аналогично методу МСФО

Заполнение показателей взносов в документе «Резервы отпусков»

Сумма исчисленных взносов в декабрьском документе Резервы отпусков может не совпадать с общей суммой взносов по сотруднику за год. ЗУП 3.1 не просто включает в документ все начисленные взносы, а проверяет, с каких доходов исчислены взносы и входят ли эти доходы в расчет среднего для отпуска.

Также ставка страховых взносов в декабрьском документе может отличаться от ставки взносов, по которой рассчитывались страховые взносы по сотруднику в течение года. На это могут влиять следующие события:

- доходы сотрудника в течение года превысили предельную базу для исчисления взносов

- изменились обстоятельства расчета взносов. Например, работнику присвоена инвалидность или изменился статус иностранца

Подробный разбор с примерами – см. в статье Алгоритм заполнения данных по страховым взносам в документе «Резервы отпусков».

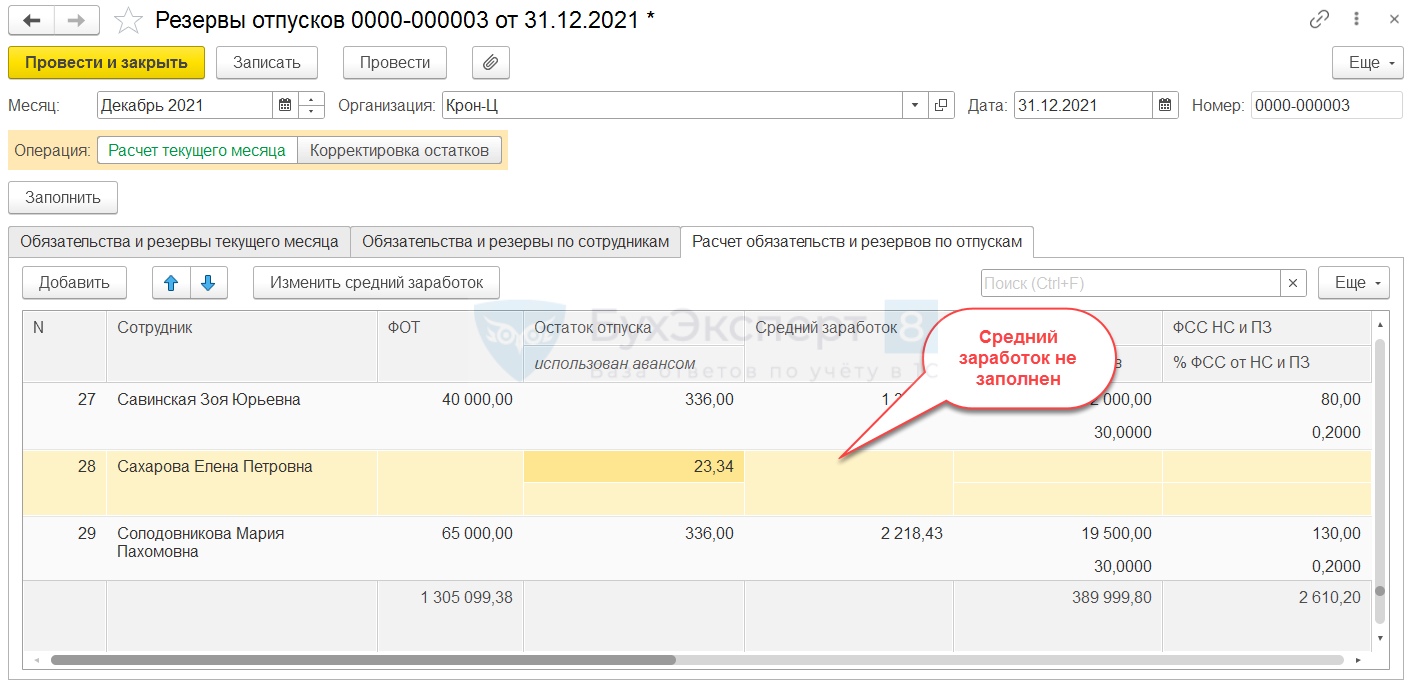

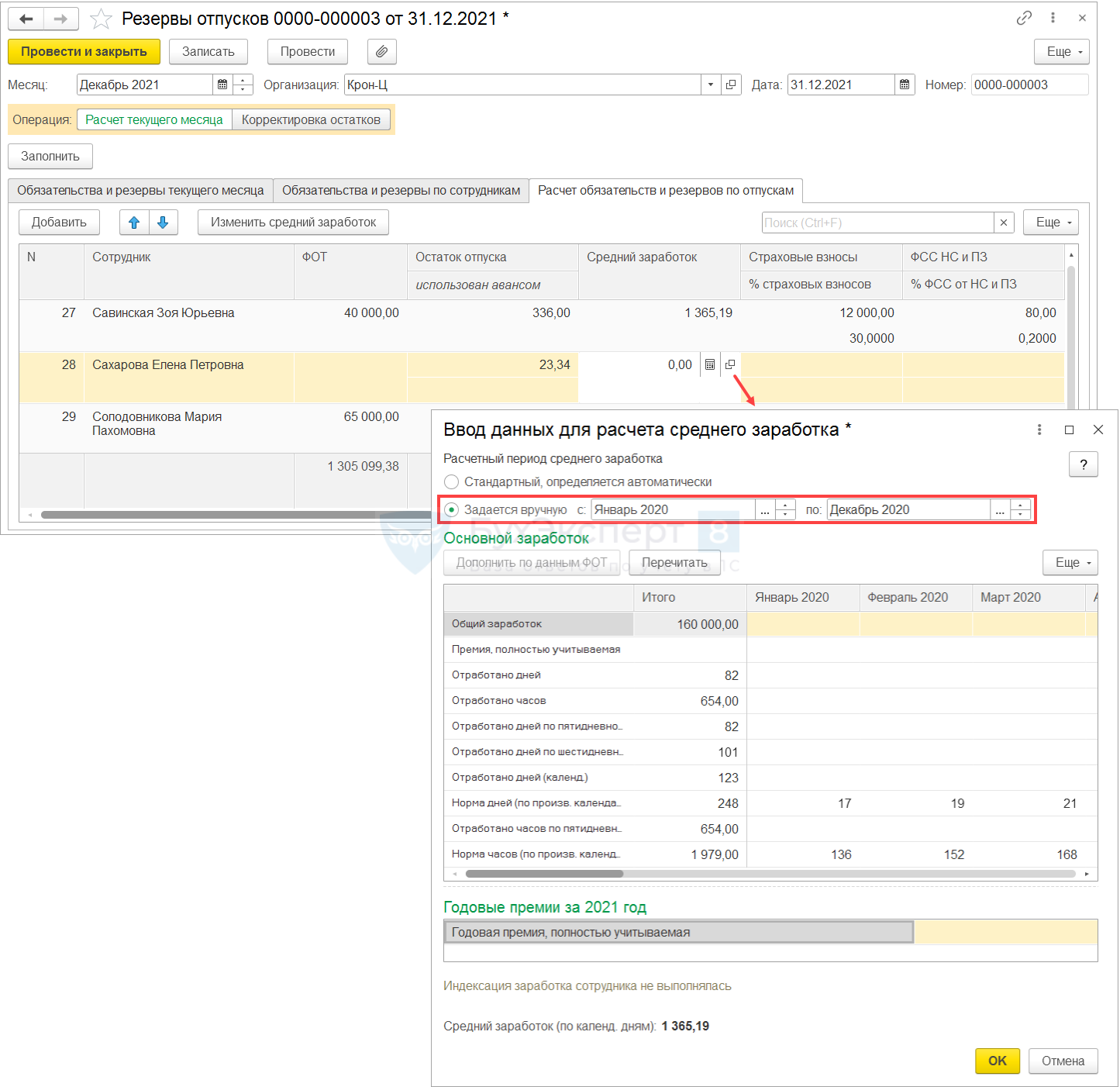

Нюансы инвентаризации резерва по сотрудницам в декрете

При заполнении декабрьского документа Резервы отпусков возможны ситуации, когда средний заработок сотрудника не определился. Как правило, это работницы в отпуске по уходу за ребенком, у кого в текущем году не было заработка.

Чтобы средний заработок по декретнице заполнился, нужно открыть форму расшифровки среднего и изменить расчетный период.

Нюансы расчета обязательств по сотрудницам в отпуске по уходу разбирали в статье Расчет оценочных обязательств по отпускам для лиц, находящихся в отпуске по уходу за ребенком.

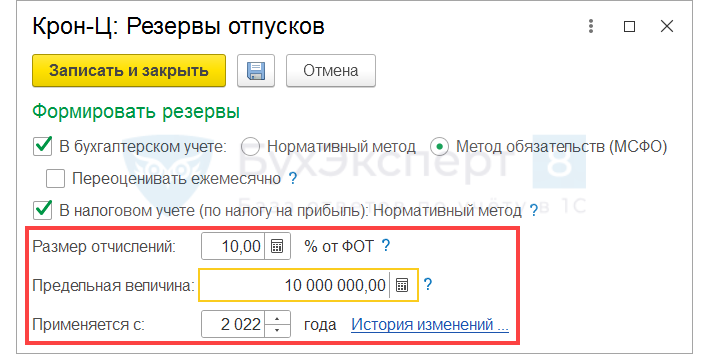

Если рассчитываете резервы в БУ или НУ по нормативному методу, то для корректного расчета обязательств в 2022 году потребуется внести в сведения об Организации (Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Резервы отпусков):

- новый размер процента отчислений, если он изменился

- новый размер предельной величины резерва – он рассчитывается как [Остаток резерва на 01.01.2022] + [Плановый предел начисления резерва в 2022 год]

Также потребуется внести изменения, если с нового года в организации вообще меняется порядок расчета резервов.

Подробно, как внести параметры расчета резервов на следующий год, разобрали в статье Нужно ли в начале следующего года менять настройки по расчету резерва отпусков или программа сделает все автоматически?.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…