Материнский капитал – одна из значительных форм поддержки молодых семей с детьми. Одно из основных видов его использования – ипотека или строительство собственного частного дома. Но, так как для стройки нужно приобрести еще землю и иметь соответствующие навыки, то чаще всего семьи пользуются капиталом как первым взносом или крупным взносом на погашение ипотеки. Давайте разберем подробно, как это сделать и какие документы для этого потребуются.

Ипотека для молодой семьи

Как погасить ипотеку материнским капиталом

У каждой семьи, которой выдали сертификат на маткапитал, возникает основной вопрос – на что можно его потратить. Основная масса родителей стремится использовать его на строительство или погашение ипотеки – первоначальный взнос или погашение части долга.

Вот 6 правил оформления недвижимости:

- Жилье можно купить только российское. На выделенные деньги можно приобретать только дома/квартиры в РФ, за ее пределами сертификат не использовать.

- Потратить маткапитал можно только на капитальное жилье. Не получится купить гараж, дачу или просто квартиру в ветхом или аварийном доме. Банк не выдает деньги под ипотеку на спорные проекты.

- Можно не откладывать сделку. Раньше нужно было ждать, когда ребенку исполнится 3 года. Сейчас можно использовать деньги сразу после рождения малыша.

- Первоначальный взнос не всегда равен маткапиталу. Обращайте внимание на стоимость объекта и условия, которые выдвигает банк. Иногда в банке требуют не только маткапитал в качестве первого взноса, но и собственные средства клиентов минимум в размере 10% от стоимости. Поэтому относитесь внимательно к тому, что пишет банк. Если на первый взнос есть только средства маткапитала, то сразу укажите это в анкете и рассчитайте, достаточно ли этих средств, чтобы взять ипотеку.

- Каждому члену семьи выделить долю. Законом предписано, что родители должны выделить своим детям доли, если используют маткапитал на приобретение недвижимости. Но в случае с ипотекой сначала нужно выплатить долг, вывести жилье из-под обременения, а только потом выделять доли всем членам семьи – второму супругу и 2 детям.

- Наличных не будет. Нет честной схемы, которая поможет обналичить маткапитал. Все они серые и преступные. В случае с покупкой квартиры в ипотеку можно не беспокоиться – банк принимает к использованию маткапитал, нужно только собрать документы и отдать их сотруднику банка. Они сами расскажут, что нужно сделать, чтобы перевести средства в счет погашения долга.

Какие документы нужно собрать

Когда сертификат на материнский капитал уже на руках, можно искать подходящую программу ипотеки. А если она уже есть и нужно потратить маткапитал на гашение остатка, то следует сходить в банк и поинтересоваться, какие документы для этого им потребуются.

После того, как владельцы сертификата взяли ипотеку, нужно обратиться в ПФР и предоставить им документы:

- заявление о том, что семья готова потратить сертификат – бланк выдадут в ПФР;

- паспорт получившего сертификат – обычно это мать;

- сам сертификат на получение маткапитала;

- свидетельство о регистрации брака;

- ипотечный договор;

- справка из банка о том, что есть ипотека, с указанием общей суммы долга и процентов в ее части;

- свидетельство, которое подтверждает право собственности – сейчас это обычно выписка из ЕГРН;

- договор из банка, в котором указано, что семья купила дом на безналичной основе;

- у нотариуса заверяется обязательство, в котором говорится, что после полного погашения ипотеки семья обязуется выделить детям доли в доме.

Поиск ипотеки

Как оформить ипотеку с использованием материнского капитала: пошаговая инструкция

Давайте посмотрим, как можно оформить ипотеку, если на руках есть сертификат на получение маткапитала.

- Обращаемся в банк, выбираем программу, в которой хочется участвовать. Смотрим на все условия, узнаем, можно ли досрочно погашать задолженность, какие условия ждут семью.

- Параллельно или после одобрения выбирается жилье, которое нравится и подходит под условия.

- Специалист из банка звонит, чтобы сообщить об одобрении ипотеки. Далее нужно собрать документы на квартиру или дом, получить оценку жилья (в любом из аккредитованных центров), принести их в банк и снова ждать, теперь уже одобрения конкретного жилья в ипотеку.

- Когда все бумаги будут проверены, а специалист банка сообщит о готовности принять людей для оформления ипотеки, нужно взять паспорта и свидетельство о заключении брака и сходить в то же отделение банка, про которое скажет специалист банка. Туда же в назначенное время приходит продавец или застройщик в зависимости от того, вторичное это жилье или новостройка. Проводится сделка, в результате которой семья становится счастливым обладателем ипотеки.

- Нужно обратиться в ПФР с собранным пакетом документов (о нем написано выше). В ПФР специалист выдаст бумагу, что документы приняты на обработку. О решении они сообщат письменно. Если все хорошо, то деньги будут перечислены на счет ипотеки и платеж уменьшится.

- Если это необходимо, то можно обратиться в ПФР и взять справку о том, сколько средств осталось на материнском капитале.

- После того, как деньги будут перечислены, можно обратиться в банк и получить справку с новым графиком платежей.

Можно ли использовать материнский капитал в качестве первоначального взноса по ипотеке

Да, можно. Но есть нюансы. В первую очередь стоит обратить внимание на банк и программы, в которых он предлагает участвовать. Как мы уже говорили выше, есть банки, которые требуют кроме средств материнского капитала вносить дополнительно своих 10-20% от стоимости жилья.

Если таких сбережений нет, то стоит внимательно подходить к выбору ипотечного продукта. Мы советуем обратиться в «СберБанк» или «ВТБ», в этих банках отличный процент одобрений ипотеки и есть возможность использовать только средства маткапитала в качестве первоначального взноса.

Также нужно внимательно рассчитать, сколько процентов от стоимости квартиры или дома составляет маткапитал. Например, если в распоряжении семьи есть 524 527 рубль 90 копейки, а первый взнос должен быть не меньше 15% от стоимости, то они могут взять квартиру стоимостью около 3,5 миллионов рублей (15% от 3 500 000 рублей это 525 000 рублей).

Но это не значит, что можно приобретать только жилье, всего 15% от которого будет первый взнос. Можно взять любую квартиру или дом, стоимость которого не будет превышать максимальную. При желании семья может купить жилье, которое будет стоить ровно материнский капитал, оплатить его и закрыть ипотеку.

Как продать квартиру, купленную с материнским капиталом

Долгое время считалось, что это невозможно. На самом деле такая продажа возможна, но с учетом нескольких нюансов.

- В продаваемой квартире должны быть выделены доли детям. По закону основное требование использования маткапитала – выделить доли детям и второму супругу после выплаты ипотеки. Поэтому к продаже допускаются только такие громоздкие сделки, в которых участвуют родители и несовершеннолетние владельцы долей квартир.

- Чтобы продать такую квартиру, нужно получить разрешение органов опеки. Они должны выдать документ, по которому не против того, что продается единственное жилье несовершеннолетнего. На практике такое возможно только в случае, если родители нотариально заверят свое обязательство выделить такие же доли детям в новой квартире, которая будет куплена после продажи.

- Материнский капитал не возвращается, он сгорел. Если семья воспользовалась правом использования материнского капитала, то у нее он больше не возникнет. Вторую квартиру покупать придется только за счет своих средств и тех, что были получены после продажи.

Будьте готовы к тому, что органы опеки будут против продажи, будут спорить и пытаться вас отговорить. В некоторых регионах они плохо разбираются в правилах и законах, в результате – запрещают проводить такие сделки.

Но помните о том, что не выделять доли в продаваемой квартире – противозаконно. Такая сделка может быть признана в суде недействительной. Потом придется покупателям возвращать деньги и судиться с опекой, пытаясь доказать, что все делалось ради улучшения условий, в том числе и для детей. Также может подать в суд ПФР и потребовать вернуть маткапитал.

Как действовать – кратко и пошагово:

- выделить детям доли (выполнить требование ПФР и органов опеки);

- найти новое жилье (обмен или покупка сразу после продажи, с учетом нюансов);

- согласовать сделку с органами опеки и получить их письменное разрешение;

- пройти государственную регистрацию;

- рассказать органам опеки о выполнении условий, предоставить им договор купли-продажи;

Какие нюансы нужно учесть:

- в новом жилье на каждого ребенка должно выделяться не меньше квадратов, чем в предыдущем;

- новая квартира должна быть не хуже, не менее комфортабельна и не в худшем районе;

- идеально, если при этом семья переезжает с окраины в центр или из провинции в столицу;

- кадастровая стоимость новой квартиры должна быть выше, чем у предыдущей.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Я собиралась купить новую квартиру и накопила около миллиона рублей.

Материнский капитал решила использовать, чтобы остались деньги на ремонт и мебель.

С маткапиталом брать ипотеку несложно, но чуть дольше, чем без него. Расскажу, что делать, чтобы банк учел маткапитал в качестве первоначального взноса.

Маткапитал и ипотека

Материнский капитал — не наличные деньги, а сертификат, который выдает социальный фонд после рождения первого или второго ребенка. Программа действует с 2007 года и пока до 31 декабря 2026 года.

Когда я брала ипотеку, размер маткапитала был 453 026 Р. В 2023 году он составляет 775 628,25 Р — для семей, у которых родился второй ребенок с 1 января 2020 года. С 2020 года МСК назначают даже за первого ребенка, если он родился или был усыновлен не раньше 1 января 2020 года, но размер выплаты будет меньше — 586 946,72 Р. За второго ребенка доплачивают до полной суммы МСК.

Размер материнского капитала в 2023 году

| Момент возникновения права на МСК | МСК на первого ребенка | МСК на второго ребенка | МСК на третьего ребенка |

|---|---|---|---|

| Первый ребенок родился после 1 января 2020 года | 586 946,72 Р | — | — |

| Первый и второй ребенок родились после 1 января 2020 года | 586 946,72 Р | 188 681,53 Р | — |

| Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года | — | 775 628,25 Р | — |

| Первый и второй ребенок родились до 2020 года | — | 586 946,72 Р | — |

| Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года | — | — | 775 628,25 Р |

| Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли | — | — | 586 946,72 Р |

Первый ребенок родился после 1 января 2020 года

МСК на первого ребенка

586 946,72 Р

Первый и второй ребенок родились после 1 января 2020 года

МСК на первого ребенка

586 946,72 Р

МСК на второго ребенка

188 681,53 Р

Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года

МСК на второго ребенка

775 628,25 Р

Первый и второй ребенок родились до 2020 года

МСК на второго ребенка

586 946,72 Р

Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года

МСК на третьего ребенка

775 628,25 Р

Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли

МСК на третьего ребенка

586 946,72 Р

Я получила сертификат в 2013 году. Потратить его по закону можно несколькими способами: на покупку или строительство жилья, на пенсию мамы, обучение детей или социальную адаптацию детей с инвалидностью. При переводе средств маткапитала в счет ипотеки или первоначального взноса по кредиту не нужно ждать, пока ребенку исполнится три года.

Шаг 1

Взять справку из ПФР

Ипотечный кредит оформляют одновременно со сделкой купли-продажи квартиры. Банку нужно подтверждение того, что вы не потратили материнский капитал или его часть на другие нужды. Поэтому понадобится справка из социального фонда с указанием суммы маткапитала.

Справку дают не сразу, а в течение пяти рабочих дней, поэтому лучше заказать ее в СФР заранее. Для получения бумаги потребуется паспорт.

Вас попросят от руки написать заявление на выдачу справки о размере сертификата. Также справку можно получить лично в МФЦ или онлайн через личный кабинет на сайте СФР.

Готовый документ нужно отдать менеджеру банка перед тем, как подпишете кредитный договор.

Шаг 2

Подать заявление на ипотеку

Я воспользовалась маткапиталом в 2018 году, когда он был равен 453 026 Р. Если добавить к нему 150 тысяч, то получалось около 600 тысяч рублей первоначального взноса. Это как раз 10% собственных средств, которые мой банк требовал для выдачи ипотечного кредита в 5 миллионов рублей. Столько мне было нужно для покупки трехкомнатной квартиры в Подмосковье.

При оформлении ипотеки работнику банка нужно сказать, что частью первоначального взноса будет маткапитал. Это важно, потому что у банков по-разному проходят расчеты при использовании маткапитала. Также многие требуют внести собственные деньги в счет первоначального взноса помимо маткапитала.

Я подавала документы через интернет и указала в заявке ту сумму, которую решила внести: 453 026 Р маткапитала плюс 156 000 Р наличными — 609 000 Р.

Позже мне перезвонил менеджер и уточнил, в каком виде будет внесен первоначальный взнос. Использование материнского капитала никак не повлияло на решение об ипотеке: в этот же день мне одобрили кредит на сумму 5 349 200 Р.

Я ожидала, что в договоре будет кредит на сумму квартиры минус 600 тысяч, то есть сразу с учетом маткапитала. Но в реальности он оказался только с учетом моих наличных денег, то есть без учета маткапитала. Так произошло, потому что банк увеличивал сумму ипотеки на маткапитал. Но так работают не все банки. Банк может выдать кредит без учета маткапитала, тогда продавцу придется ждать перевод из социального фонда. Чтобы продавец не ждал выплаты от СФР, часто сумму кредита увеличивают на выплату.

В договоре ежемесячные платежи были больше, чем показывал банковский калькулятор при подаче заявки на ипотеку.

СФР не сразу перечисляет маткапитал в банк, на это уходит до месяца. Пока деньги не поступят, банк не будет засчитывать маткапитал в кредит. Поэтому мой совет: постарайтесь сразу же заняться перечислением маткапитала, чтобы он пришел в банк в первые месяцы использования кредита. Так вы переплатите меньше.

После того как деньги из социального фонда поступят на ваш кредитный счет, сумму кредита пересчитают, поэтому платежи станут меньше.

Ежемесячные выплаты за квартиру стоимостью 5 300 000 Р

| Первоначальный взнос | Сумма кредита | Ежемесячный платеж |

|---|---|---|

| Наличными 600 000 Р | 4 700 000 Р | 49 000 Р |

| Наличными 150 000 Р + маткапитал | 5 150 000 Р | 55 000 Р |

Первоначальный взнос

Наличными 600 000 Р

Сумма кредита

4 700 000 Р

Ежемесячный платеж

49 000 Р

Первоначальный взнос

Наличными 150 000 Р + маткапитал

Сумма кредита

5 150 000 Р

Ежемесячный платеж

55 000 Р

Шаг 3

Взять справку из банка о получении кредита

После того как оформите кредитное соглашение и подпишете договор купли-продажи квартиры, в банке нужно взять справку о предоставлении кредита. Она понадобится СФР для перечисления маткапитала в банк: вы должны показать фонду, на что вы собираетесь потратить деньги.

Справку можно оформить у сотрудников отделения. Чтобы не тратить время, я сделала ее сразу после сделки, пока ждала окончания бумажных формальностей. Если получать справку в другой день, понадобятся паспорт и ипотечный договор.

Справку выдают по форме банка, в ней указывают номер кредитного договора, имена всех заемщиков и сумму ипотеки. Также должно быть написано, куда предоставляется справка: в социальный фонд.

Нужно ли оформлять нотариальное обязательство

Одно из условий перечисления материнского капитала в счет первоначального взноса — наделить детей правом собственности на квартиру. В 2018 году нужно было предоставить в СФР, помимо справки из банка, нотариальное обязательство сделать всех членов семьи равноправными собственниками квартиры.

В 2020 году такое обязательство отменили, но это не значит, что доли не придется выделять: эта обязанность осталась. Но тратиться на нотариуса теперь не нужно. А если банк разрешит, доли можно выделить и до погашения кредита — Росреестр не будет против.

О том, как выделить доли, в Т—Ж есть отдельная статья.

Шаг 4

Подать документы в СФР на перевод капитала

После получения справки из банка нужно собрать пакет документов и отнести его в социальный фонд по месту регистрации или фактического проживания. Также документы можно подать в МФЦ.

Для перевода маткапитала в счет ипотеки понадобятся:

- Выписка из ЕГРН, которую выдают покупателю после регистрации сделки.

- Справка из банка о выдаче кредита.

- Паспорт.

В СФР придется заполнить заявление и приложение к нему. Это можно сделать заранее. Для этого на сайте фонда в разделе «Какие документы предоставить» нужно скачать бланк заявления на распоряжение средствами МСК и бланк сведений к заявлению.

В заявлении необходимо указать данные так, как они написаны в документах. В части, где просите перечислить средства, в назначении платежа нужно указать «в качестве первоначального взноса по ипотечному кредиту на основании Приложения №2» — это и есть бланк сведений по установленной форме. В нем нужно указать номера документов и даты их выдачи.

Заявление можно подать несколькими способами.

На сайте СФР через «Личный кабинет гражданина» — для этого нужно зарегистрироваться на сайте госуслуг.

На госуслугах — сервис предложит пройти короткий опрос, по результатам которого выдаст точный перечень необходимых документов.

Оригиналы необходимых документов нужно будет позже представить в социальный фонд в назначенный день. После того как СФР заберет документы, он выдаст расписку об их получении.

Социальный фонд принимает решение о переводе денег в течение десяти рабочих дней. Деньги переводят в течение пяти рабочих дней. Сумма поступает на счет в банке, который вы открыли по ипотечному договору, и списывается в счет погашения кредита. Никакого заявления о списании средств мне писать не пришлось. Однако в разных банках могут быть разные условия, этот момент стоит уточнить у вашего менеджера.

Основной долг гасится автоматически с уменьшением размера платежа. Сумма процентов, которые были начислены по кредиту, тоже пересчитывается. Поэтому после поступления денег материнского капитала следующий ежемесячный платеж будет меньше.

Через банк — он самостоятельно передаст заявление в электронном виде в СФР. А когда фонд перечислит деньги, банк зачтет их в счет досрочного погашения ипотеки. Список банков, которые так работают, указан на сайте СФР.

Запомнить

Чтобы использовать маткапитал в качестве первоначального взноса по ипотеке, нужно:

- Взять справку из социального фонда о том, что вы не потратили материнский капитал на другие нужды.

- Сообщить ипотечному менеджеру, что вы планируете внести маткапитал в качестве первоначального взноса.

- Взять справку из банка о том, что получили кредит, и передать ее в СФР.

- Подать заявление в СФР о перечислении денег маткапитала в счет первоначального взноса по кредиту самостоятельно в отделении фонда или через банк.

1 шаг

Получить сертификат на материнский (семейный) капитал

С 15 апреля 2020 года сертификат оформляется автоматически при рождении ребенка и направляется в личный кабинет на сайте ПРФ или портале «Госуслуги».

Если сертификат не был оформлен автоматически или вы являетесь приемными родителями нужно подать документы в Пенсионный фонд России:

-

через портал «Госуслуги»;

-

через МФЦ;

-

через территориальное отделение ПФР.

Список документов:

-

Паспорт;

-

Свидетельство о рождении (усыновлении);

-

Заявление о выдаче сертификата.

2 шаг

Дождаться выдачи сертификата на материнский (семейный) капитал

3 шаг

Убедиться, что квартира соответствует всем условиям:

- находится на территории России;

- пригодна для проживания;

- сделка по приобретению квартиры проходит по безналичному расчету.

4 шаг

Оформить договор о покупке квартиры:

- оговорить в договоре условие, что квартира покупается с использованием маткапитала;

- убедиться, что в договоре прописаны банковские реквизиты получателя денег.

5 шаг

Зарегистрировать в Росреестре свое право собственности и право собственности ребенка на квартиру:

- на сайте Росреестра;

- через МФЦ;

- по почте.

6 шаг

Подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд России:

- через портал «Госуслуги»;

- через МФЦ;

- через территориальное отделение ПФР;

- через банк, в котором оформлена ипотека (если банк заключил договор с ПФР).

Список документов:

- Заявление о распоряжении материнским капиталом;

- Паспорт гражданина РФ;

- Копия договора купли-продажи квартиры;

- Выписка из Единого государственного реестра недвижимости.

При покупке жилья на этапе строительства:

- Копия договора участия в долевом строительстве.

Если семья вступает в жилищный кооператив:

- Выписка из реестра членов кооператива, подтверждающая членство владельца сертификата в кооперативе, либо подтверждение подачи заявления о приеме в члены жилищного накопительного кооператива, либо решение о приеме в члены жилищного, жилищно-строительного кооператива;

- Справка о внесенной сумме паевого взноса за жилое помещение и об оставшейся неуплаченной сумме паевого взноса;

- Копия устава кооператива.

Если покупка квартиры осуществляется в ипотеку:

- Договор ипотеки. Если ипотека была рефинансирована — это относится и к ранее заключенному кредитному договору на приобретение или строительство жилья;

- Выписка из Единого государственного реестра недвижимости;

- Документ, подтверждающий получение денежных средств по договору ипотеки на счет, открытый лицом, получившим сертификат, в банке

7 шаг

Дождаться перечисления средств ПФР на счет, указанный в договоре купли-продажи

Материнский капитал можно потратить на учебу ребенка, пенсию матери или ежемесячные выплаты, но чаще всего его используют для покупки жилья. По данным Минтруда России, за все время действия программы маткапитал получили 12,5 миллиона семей, из них 8 миллионов потратили деньги на недвижимость. Как улучшить жилищные условия с помощью маткапитала и какие документы для этого нужны — разбираем в статье.

Кто может получить маткапитал

Программу господдержки ввели в 2007 году, чтобы повысить рождаемость в стране. Сначала деньги получали семьи, которые родили или усыновили второго, третьего и следующих детей. С 1 января 2020 года сертификат на маткапитал положен и за первенца. Право на выплату имеют:

- Женщины, которые родили или усыновили ребенка

- Мужчины, если они усыновили ребенка вне брака и самостоятельно воспитывают его

- Дети до 18 лет и студенты очных отделений до 23 лет, если их родители не воспользовались правом на маткапитал. Выплату могут получить и рожденные в семье, и усыновленные дети

Сколько составляет маткапитал в 2023 году

С 1 февраля 2023 года размер сертификата увеличили на 12,4%. Теперь родителям заплатят 589 500 ₽, если родился первенец, и 779 000 ₽ за второго и следующих детей.

Для тех, кто получил сертификат на первенца в 2020–2022 годах, действуют другие условия. За второго ребенка заплатят 189 500 ₽, а не 779 000 ₽. Сумма фиксируется на тот год, когда родился ребенок, даже если вы решите воспользоваться деньгами через 10 лет.

Как получить сертификат

С 15 апреля 2020 года сертификат выдается автоматически

Через 5 дней после получения свидетельства о рождении или усыновлении сертификат автоматически появляется в личном кабинете родителя на портале «Госуслуги».

Если ребенок родился до 15 апреля 2020 года, нужно получить сертификат в ПФР

Обратитесь в любое отделение Пенсионного фонда или МФЦ либо подайте заявление онлайн через «Госуслуги». В последнем случае электронную версию сертификата загрузят в личный кабинет или отправят на электронную почту. Чтобы его использовать, печатная версия не нужна.

Сертификат можно обналичить сразу после рождения или усыновления ребенка, если деньги нужны на первоначальный взнос или выплаты по ипотеке. В остальных случаях получить маткапитал можно только спустя 3 года.

Какое жилье подходит под программу

Недвижимость должна улучшить жилищные условия, отвечать санитарным и техническим правилам и находиться на территории России. Вот как можно использовать маткапитал:

- Приобрести квартиру или комнату

- Построить или достроить дом

- Взять ипотеку или полностью ее закрыть

- Оплатить вступительный взнос в кооператив

- Купить жилье в новостройке по договору долевого участия

С материнским капиталом нельзя купить помещение в доме, который признан аварийным. Если средств не хватает на всю квартиру, можно купить комнату. Она должна быть изолированной, непроходной.

Как использовать маткапитал для первоначального взноса по ипотеке

Чтобы взять взять ипотеку с маткапиталом, нужно получить справку в Пенсионном фонде, собрать все документы для банка и снова обратиться в Пенсионный фонд. Рассказываем подробнее, как это делать.

Шаг 1. Обратитесь в Пенсионный фонд за справкой о том, что вы еще не потратили материнский капитал. Это можно сделать лично или онлайн — через «Госуслуги» или сайт Пенсионного фонда.

Шаг 2. Подайте заявление на ипотеку в офисе банка или на сайте. Наличие или отсутствие материнского капитала не повлияет на решение банка.

Если оформляете ипотеку в Газпромбанке, справку с сайта «Госуслуг» можно сразу отправить на почту doc@gazprombank.ru.

Шаг 3. Соберите пакет документов для Пенсионного фонда:

- Паспорта и СНИЛСы вас и вашего супруга

- Свидетельства о браке и о рождении детей

- Ипотечный договор

- Справку из Росреестра о регистрации права собственности

- Справку о выдаче кредита

- Заявление на использование маткапитала

Когда Пенсионный фонд проверит документы, то переведет деньги банку. Это произойдет через 35 дней: 30 дней уйдет на рассмотрение бумаг, 5 — на перевод.

Что нужно сделать после покупки жилья

Составьте соглашение о выделении долей и пропишите, какая часть квартиры будет принадлежать каждому члену семьи. Это гарантия для органов опеки и Пенсионного фонда, что дети не останутся без имущества.

Выделить доли в квартире с ипотекой можно только после погашения. С этой даты у вас будет 6 месяцев, чтобы оформить доли. Иначе материнский капитал придется вернуть государству.

Допустим, вы покупали квартиру с помощью маткапитала, когда у вас было трое детей. Потом родили четвертого и погасили ипотеку. Выделить долю нужно на каждого ребенка, а не только на первых троих. Есть два способа, как это сделать.

В расчетах исходить из общего размера квартиры

По санитарным нормам, на члена семьи должно приходиться не меньше 10–18 м2 от площади квартиры. Точное значение зависит от региона.

Допустим, семья из 4 человек купила квартиру площадью 60 м2. На каждого члена семьи приходится 60 м2 / 4 = 15 м2. Так можно разделить, потому что размер доли попадает в санитарные нормы. Каждому человеку принадлежит четверть квартиры.

В расчетах исходить из размера материнского капитала

Этот способ подходит, если вы планируете в будущем продать квартиру. Нужно разделить стоимость жилья на площадь, чтобы понять, сколько квадратных метров купили на средства сертификата.

Та же семья заплатила 3,5 млн ₽ за квартиру площадью 60 м2. Тогда 1 м2 стоит 3,5 млн ₽ / 60 м2 = 58 000 ₽. Если при покупке семья использовала материнский капитал за второго ребенка — 693 100 ₽, то на него купили 12 м2. Эта часть квартиры принадлежит всем членам семьи, из нее и нужно выделять доли. Каждый получает 3 м2 — 1/20 часть квартиры.

Материнский капитал можно использовать как первоначальный взнос для Семейной ипотеки от Газпромбанка.

Программа доступна:

- Семьям, в которых ребенок родился с 1 января 2018 года до 31 декабря 2023 года

- Семьям с ребенком, родившимся до 31 декабря 2023 года, которому установлена категория «ребенок-инвалид»

- Семьям с двумя и более детьми, которые не достигли 18 лет на дату заключения кредитного договора;

- Семьям, проживающим и планирующим покупку жилья в Дальневосточном федеральном округе, в которых ребенок родился с 1 января 2019 по 31 декабря 2023 года. Либо с двумя и более детьми, которые не достигли 18 лет на дату заключения кредитного договора. Минимальная ставка для этих семей —4,5%

Программой предусмотрено и рефинансирование текущего ипотечного кредита, оформленного в другом банке. Подробные условия программы читайте на сайте.

Ипотека и кредиты29 ноября 2022 в 07:002 814

Как использовать маткапитал в ипотеке: полная инструкция

Хотя выплату принимает в ипотеку любой банк, но есть ограничения и нюансы по её использованию

Кому положена выплата маткапитала

На какие цели можно потратить МСК

Как маткапитал используют в ипотеке

Оплата первоначального взноса

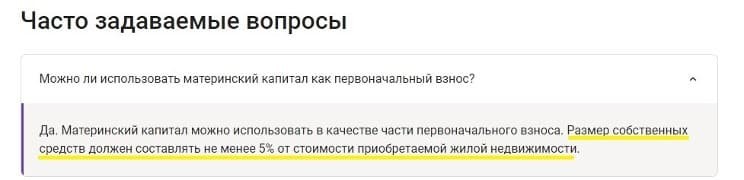

Рис. 1. Банк указывает, что МСК можно использовать как полностью, если он равен 15% первого взноса, так и частично. Источник: www.zenit.ru

Рис. 2. Банк запросит 5% собственных средств клиента при оплате взноса МСК. Источник: www.uralsib.ru

Досрочное погашение

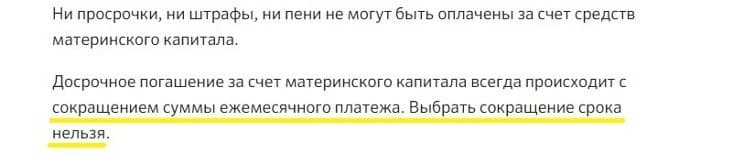

Рис. 3. Банк даёт заёмщику 90 дней для частичного досрочного погашения оформленного займа маткапиталом. Источник: www.uralsib.ru/upload/iblock/ee1/obschiejss.pdf

Рис. 4. Банк указывает, что частичное досрочное погашение средствами МСК возможно только с сохранением срока займа и с сокращением платежа. Источник: blog.domclick.ru/post/dosrochnoe-pogashenie-ipoteki-sberbanka-otvety-na-populyarnye-voprosy

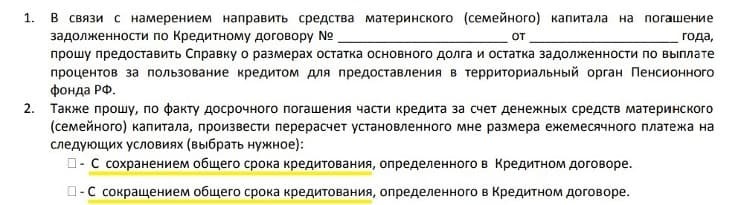

Рис. 5. Банк в заявлении на частичное досрочное погашение ипотеки маткапиталом даёт выбор — сократить или сохранить срок займа. Источник: https://storage.yandexcloud.net/bucket-cms-prod-7ff1c333-51d7-4a2d-9e7d-9e26f8ee3b6e/dlja_napravlenija_sredstv_materinskogo_semejnogo_kapitala_653ca37092.pdf

Какие документы нужны банку по МСК

Как происходит выплата

Клиент всё делает самостоятельно

Подача через банк

Рис. 6. Полный перечень банков-партнёров по электронному документообороту (в списке сейчас более 100 финучреждений). Источник: Пенсионный фонд России