Чтобы получить выплаты пенсионных накоплений, необходимо направить заявление своему страховщику — в Пенсионный фонд России (с 2023 г. это СФР) или в негосударственный фонд (НПФ). При этом, если накопительная пенсия формируется в ПФР (СФР), заявление о получении выплат можно подать дистанционно — через портал Госуслуги или Личный кабинет на сайте Социального фонда. Для получения средств, формируемых в НПФ, обращаться нужно непосредственно в отделение фонда или через Личный кабинет НПФ (если это предусмотрено).

Перед тем, как написать и направить заявление на выплату, стоит определиться с вариантом получения денежных средств:

- единовременно;

- срочно (ежемесячно в течение определенного периода);

- или в виде ежемесячной и пожизненной накопительной пенсии.

При этом для каждого из вариантов предусмотрены свои условия оформления и форма заявления. Далее в статье приведены пошаговые инструкции, как заполнить и подать письменное заявление непосредственно в отделение пенсионного фонда, а также направить заявление в электронной форме через Госуслуги и Личный кабинет ПФР для каждого из предусмотренных вариантов получения выплат.

Изображение pensiya.molodaja-semja.ru

У кого формируются пенсионные накопления и когда их можно получить

Нужно учитывать, что формирование будущей накопительной пенсии происходит не у всех россиян. Они имеются у следующих категорий граждан:

- Мужчин и женщин, рожденных в 1967 году и позже, за которых работодатели отчисляли страховые взносы в счет пенсионных накоплений;

- Мужчин 1953-1966 г. и женщин 1957-1966 г. рождения, за которых страховые взносы отчислялись в период с 2002 по 2004 г. включительно;

- Граждан 1966 г. р. и старше, которые принимали участие в госпрограмме софинансирования пенсий или направили в счет накоплений материнский капитал.

Если человек сомневается, есть ли у него пенсионные накопления или нет, он может проверить их наличие через Госуслуги или Личный кабинет СФР (см. статью-инструкцию). Там же можно узнать, где находятся накопленные средства — в СФР или в НПФ.

Получить накопления можно в одном из следующих случаев:

- Когда достигнут установленный возраст (для женщин это 55 лет, а для мужчин — 60) и выполняются условия по минимальному стажу и величине индивидуального пенсионного коэффициента. В 2023 году эти нормативы составляют 14 лет и 25,8 балла соответственно.

- Или когда выполняются условия, предусмотренные для досрочного назначения страховой пенсии по старости. Например, за выработку стажа на определенных видах работ.

Как можно получить пенсионные накопления

Законом предусмотрены 3 варианта выплат пенсионных накоплений:

- Ежемесячно и пожизненно (накопительная часть пенсии);

- В течение определенного срока (срочная);

- Одной суммой (единовременная выплата).

Причем для каждого из этих способов установлены свои условия получения.

Накопительная пенсия рассчитывается путем разделения общей суммы накоплений на ожидаемый период выплат (в 2023 году это 264 месяца). Полученная в результате расчета сумма будет выплачиваться гражданину ежемесячно и на протяжении всей жизни.

Однако, если эта сумма не превышает 5% от общей величины пенсионного обеспечения гражданина (страховой и накопительной части в совокупности), тогда всю накопленную сумму ему выплатят единовременно. Также на единовременную выплату могут рассчитывать получатели социальной (государственной) пенсии, страховой пенсии по инвалидности или по потере кормильца, если они достигли возраста 55/60 лет, но не приобрели достаточный стаж или количество пенсионных баллов для назначения страховой пенсии по старости.

Срочную выплату могут оформить граждане, у которых накопления формировались за счет добровольных взносов. К примеру, в результате участия в программе государственного софинансирования, путем перечисления дополнительных взносов работодателем или направления материнского капитала в счет накоплений. Размер такой выплаты рассчитывается путем разделения накопленной суммы на период, выбранный гражданином, но не менее 120 месяцев.

Подать заявление на пожизненную или срочную выплату накоплений можно только в Личном кабинете Соцфонда. При этом оформить единовременную выплату всей суммы накоплений можно как в Личном кабинете, так и на портале Госуслуги. Для каждого из вариантов далее приведены пошаговые инструкции.

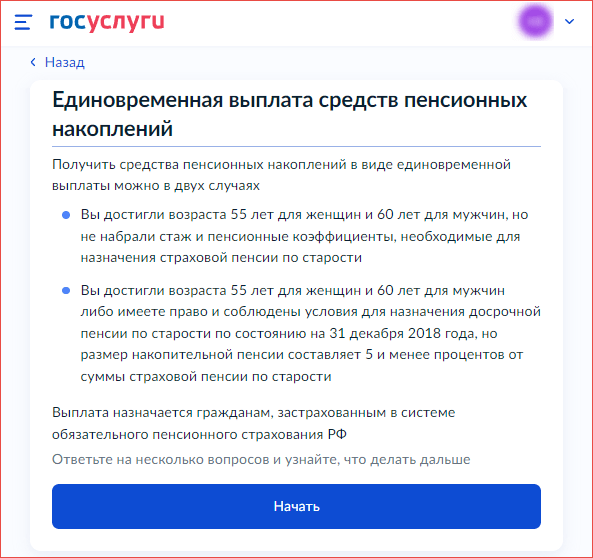

Как получить накопительную часть пенсии единовременно через Госуслуги

Для оформления электронного заявления на получение единовременной выплаты накопительной части пенсии необходимо выполнить следующие действия:

- Авторизоваться на портале Госуслуги с помощью подтвержденной учетной записи. Перейти по прямой ссылке на услугу «Единовременная выплата средств пенсионных накоплений».

-

Откроется страница с описанием госуслуги, на которой нужно нажать кнопку «Начать».

- Далее необходимо ответить на все вопросы анкеты, проверить корректность данных, подставленных в заявление автоматически, а также заполнить реквизиты банковского счета, если в качестве способа получения денежных средств выбрано перечисление через банк. Затем отправить заявление на рассмотрение в СФР.

Документ будет направлен на рассмотрение в отделение ПФ, а о результатах рассмотрения можно будет узнать в разделе «Мои заявления».

Напомним, что через Госуслуги можно оформить только единовременную выплату накопительной пенсии. Обратиться за назначением ежемесячной пожизненной или срочной выплаты можно только через Личный кабинет СФР.

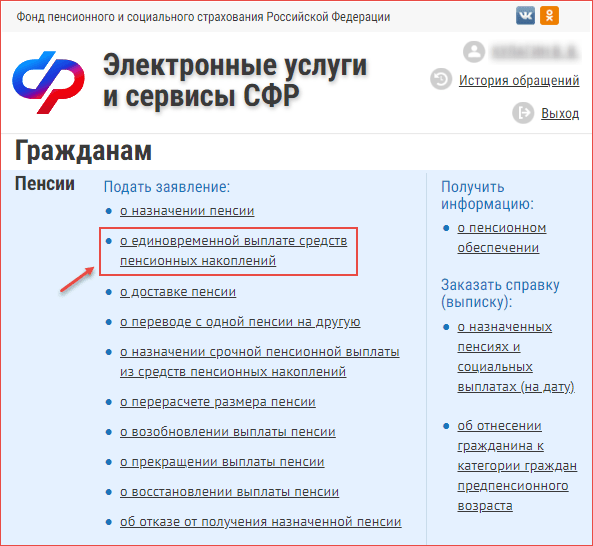

Заявление о единовременной выплате средств пенсионных накоплений через Личный кабинет ПФР (СФР)

Для подачи заявления на единовременное получение пенсионных накоплений можно также воспользоваться сервисом в Личном кабинете СФР. Для этого в разделе «Пенсии» нужно выбрать услугу «Подать заявление о единовременной выплате средств пенсионных накоплений».

В открывшейся форме проверить автоматически заполненные данные, а далее указать, каким способом должны быть перечислены деньги:

- через Почту России;

- через кредитную организацию (на карту или расчетный счет);

- через специализированную организацию, занимающуюся доставкой.

В зависимости от выбранного способа доставки далее нужно будет указать либо адрес, на который должны быть доставлены деньги, либо банковские реквизиты счета/карты.

Затем необходимо нажать кнопку «Сформировать заявление», после чего оно будет направлено в отделение Соцфонда. О ходе рассмотрения и принятом решении можно будет узнать в разделе «История обращений» Личного кабинета.

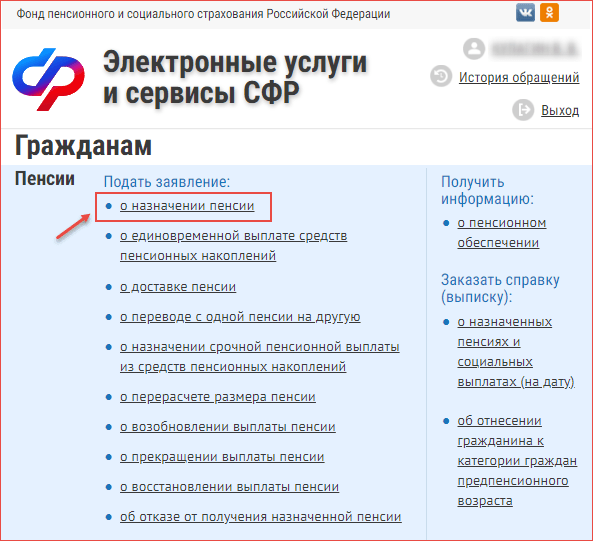

Как подать заявление о назначении накопительной пенсии через Личный кабинет ПФР (СФР)

Для подачи заявления на получение накопительной пенсии нужно выполнить следующие шаги:

- Войти в Личный кабинет СФР, используя подтвержденную учетную запись от портала Госуслуг.

-

На главной странице Личного кабинета перейти в раздел «Пенсии», где выбрать сервис «Подать заявление о назначении пенсии».

-

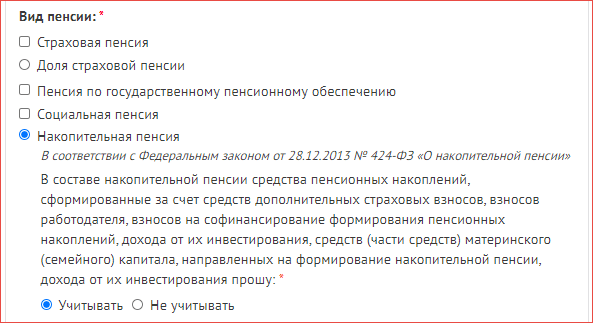

Заполнить пустые графы и проверить корректность данных, которые были заполнены программой автоматически. В разделе 3 указать, какой вид обеспечения оформляется — в данном случае, накопительная пенсия.

- Далее нажать кнопку «Сформировать заявление», после чего заполненный документ отправится на рассмотрение в Соцфонд. Решение по нему можно будет узнать в разделе «История обращений».

Если гражданин пока не получает каких-либо выплат по линии СФ РФ, одновременно с оформлением выплаты пенсионных накоплений нужно будет определиться и со способом доставки денежных средств. Уведомить СФР о своем выборе также можно в Личном кабинете через сервис «Подать заявление о доставке пенсии» в разделе «Пенсии».

Если гражданин получает пенсионное обеспечение или соцвыплаты СФ РФ, тогда накопительная часть будет выплачиваться таким же способом, что и эти выплаты.

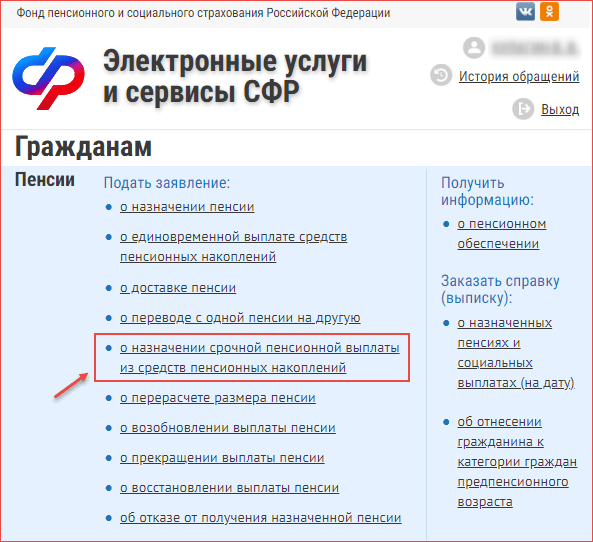

Заявление о назначении срочной пенсионной выплаты

Направить заявление о назначении срочной выплаты тоже можно в Личном кабинете СФР. Для этого нужно выбрать сервис «Подать заявление о назначении срочной пенсионной выплаты из средств пенсионных накоплений».

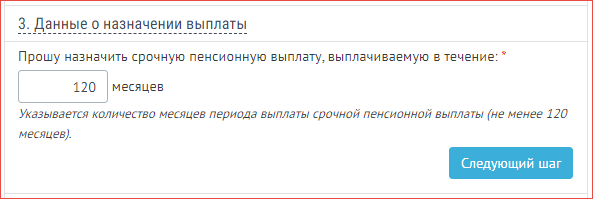

В открывшейся форме нужно заполнить недостающие сведения, а в разделе 3 «Данные о назначении выплаты» указать, на сколько месяцев она будет назначена.

Нужно учитывать, что по закону выплаты можно оформить на срок не менее, чем 120 месяцев. Верхняя планка не ограничена.

Далее нажать кнопку «Сформировать заявление», после чего оно отправится на рассмотрение в отделение Соцфонда. Уведомление о результатах рассмотрения появится в разделе «История обращений».

При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить

на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого

счета (услуга называется «Получение сведений о состоянии индивидуального

лицевого счета»).

Подробнее – читайте статью «Как узнать размер своей накопительной пенсии и страховщика?».

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2023 году — 14 лет.

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2023 году – 25,8 коэффициентов . Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 264 месяца (то есть 22 года – установленный Правительством срок дожития в 2021 году). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине в 2018 году исполнилось 60 лет, но за назначением накопительной пенсии он обратился только в 2021 году, по достижению 63 лет, то общая сумма накоплений будет поделена на 228, а не на 264. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 19 лет, а не 22.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме.

3. Часть накоплений можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены накопления, которые сформированы с участием гражданина. Выплата оставшейся части накоплений будет пожизненной.

Право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие

документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

Если ваши накопления находятся в ПФР (а значит за их инвестирование отвечает либо государственная корпорация ВЭБ.РФ, которая управляет пенсионными накоплениями в том числе «молчунов» по договору с Пенсионным фондом России, либо частная управляющая компания), вам понадобятся вот эти документы. В зависимости от выбранного способа получения накопительной пенсии потребуется написать заявление о назначении единовременной, срочной или пожизненной выплаты.

Пенсия умершего

Подробнее – читайте статью «Как наследуется накопительная пенсия?».

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают

правопреемники. Если умершему была установлена пожизненная выплата

накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных

случаях (при установлении единовременной выплаты сбережений или срочной пенсии,

а также до выхода на пенсию) правопреемники имеют право на получение

накопленных средств.

Накопления наследуются так же, как и имущество. Если при жизни человек не успел определить в своем заявлении (адресованном пенсионному фонду) правопреемников пенсии, то деньги достанутся родственникам первой линии – то есть детям (в том числе усыновленным), супругу и родителям. Если же таких родственников нет, значит, на пенсию могут претендовать представители второй линии – братья, сестры, бабушки, дедушки и внуки.

Для того чтобы получить деньги с индивидуального пенсионного счета умершего родственника, правопреемники должны обратиться в фонд, где формировались накопления. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним. Подать документы в фонд по закону необходимо не позднее шести месяцев со дня смерти гражданина, который формировал накопления. Правопреемники, пропустившие указанный срок, могут восстановить его в судебном порядке.

До 2002 года в России действовала распределительная пенсионная система: все страховые взносы уходили на формирование страховых пенсий. Размер пенсионных выплат зависел только от трудового стажа.

С 2002 года заработала распределительно-накопительная система, которая поделила пенсионные сбережения на три части: фиксированную, или базовую, страховую и накопительную.

Фиксированная часть. Это гарантированная выплата от государства, тот минимум, который будет получать пенсионер. Размер фиксированной выплаты устанавливает государство. Он может изменяться в зависимости от возраста пенсионера, количества иждивенцев, региона проживания и состояния здоровья.

Размер фиксированной выплаты по старости с июня 2022 года с учетом индексации 10% — 7220,74 Р. С января 2022 года он составлял 6564,31 Р.

Инвалиды первой группы, пенсионеры с иждивенцами, работники Крайнего Севера и пенсионеры старше 80 лет получат больше — от 9386,96 Р до 32 493,33 Р.

Страховая часть. Формируется из страховых взносов, которые за работника платит работодатель, а за ИП — он сам. Взносы на обязательное пенсионное страхование можно уплачивать и лично на добровольной основе.

Страховая часть выплачивается не всем пенсионерам. Размер страховой части зависит от ИПК — индивидуального пенсионного коэффициента. ИПК измеряется в баллах. Чем больше стаж и больше размер уплаченных страховых взносов, тем на большее человек может рассчитывать в старости.

Страховая пенсия по старости рассчитывается по формуле: сумма пенсионных баллов × стоимость одного балла в году назначения страховой пенсии + фиксированная выплата. Стоимость 1 балла с 01 июня 2022 равна 118,09 Р.

Посчитаем для примера размер страховой пенсии редактора этой статьи, если бы он вышел на пенсию в 2022 году. Его ИПК равен 30,657.

Страховая пенсия = 30,657 × 118,09 Р + 7220,74 Р = 10 841 Р

Понять, как формируется страховая пенсия и сделать расчет можно с помощью «Пенсионного калькулятора» на сайте ПФР.

Что вы узнаете

- Что такое накопительная часть пенсии

- Чем накопительная часть отличается от страховой

- Как узнать размер накопительной части

- Как рассчитывается накопительная часть пенсии

- Индексация и перерасчет пенсионных сбережений

- Что происходит с накопительной пенсией после смерти

- Как узнать сумму накопительной части пенсии умершего

Что такое накопительная часть пенсии

Накопительная часть — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 года за счет страховых взносов от работодателя — 6% со всех взносов.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии, поэтому все страховые взносы стали уходить на формирование только страховой части. Мораторий периодически продлевают. На март 2022 года заморозка действует до 2024 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Накопительная пенсия растет за счет инвестиционного дохода. С пенсионными накоплениями работают негосударственные пенсионные фонды (НПФ) и Пенсионный фонд России (ПФР). Эти организации называют страховщиками по обязательному пенсионному страхованию. Страховщики вкладывают накопления в акции и облигации, инвестиции приносят доход — будущая пенсия увеличивается.

Еще можно пополнять пенсионные накопления добровольно:

- Делать взносы по программе государственного софинансирования пенсии. Для этого надо было вступить в нее до конца 2015 года. Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

- Отдать материнский капитал на формирование накопительной части пенсии.

- Делать дополнительные страховые взносы на накопительную пенсию.

Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их взносы. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

Кто родился в 1966 году и раньше. Страховая пенсия начислялась с 2002 по 2004 год по умолчанию, если застрахованный работал официально и работодатель делал взносы в пенсионный фонд.

Чем накопительная часть отличается от страховой

Страховая и накопительная части пенсий отличаются друг от друга способом формирования, формой, индексацией и правом наследования.

Способом формирования. Страховую пенсию государство считает по своим правилам при помощи коэффициентов, а накопительная растет по аналогии с банковским вкладом — за счет инвестиционной доходности.

Формой. Страховая часть формируется в баллах — пенсионных коэффициентах, накопительная — в деньгах. Когда приходит время для назначения пенсионных выплат, накопленные баллы умножаются на стоимость одного балла и превращаются в деньги.

До этого момента баллы — это просто обязательства государства перед будущим пенсионером. Взносы, которые работодатель платит на страховую часть, идут на выплаты нынешним пенсионером. Поэтому страховую пенсию называют еще солидарным компонентом пенсионной системы.

Стоимость пенсионного балла устанавливает государство. С каждым годом она меняется. В 2022 году 1 пенсионный балл стоит 118,09 Р, в 2023 году — 113,37 Р, в 2024 году будет стоить 119,61 Р. Дальше — неизвестно.

Накопительная часть — это всегда рубли, она копится на специальном лицевом счете в ПФР или негосударственном пенсионном фонде. Она не идет на выплаты нынешним пенсионерам, выплачивать ее будут вам по достижении пенсионного возраста.

Способом индексации. Пенсионные сбережения увеличиваются на процент, который устанавливает государство или зарабатывает пенсионный фонд.

Страховая пенсия индексируется по правилам, которые установило государство в зависимости от демографической ситуации. На накопительную пенсию начисляют доходность, которую дает управляющая компания Пенсионного фонда России или НПФ.

Правом наследования. Накопительную часть можно наследовать, страховую — нет.

Как узнать размер накопительной части

Чтобы узнать размер накопительной составляющей пенсии, закажите выписку из индивидуального лицевого счета застрахованного на госуслугах, сайте ПФР или в отделении, через работодателя, в МФЦ или банках.

В ПФР и на госуслугах

На госуслугах. Зайдите в личный кабинет и закажите извещение о состоянии лицевого счета. Услуга доступна тем, у кого накопительная часть пенсионных накоплений хранится в ПФР.

На сайте ПФР. Зайдите в личный кабинет в раздел «Управление средствами пенсионных накоплений»:

Через работодателя

Если вы официально трудоустроены, напишите в бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. Работодатель передаст заявление в пенсионный фонд, а тот отправит выписку со счета работодателю и вам.

В пенсионном фонде

По почте. Понадобятся копии паспорта и СНИЛС, заверенные у нотариуса, заполненное заявление о представлении выписки. Письмо отправляйте на адрес ПФР или НПФ. В ответ пришлют выписку с лицевого счета.

В МФЦ

Получить выписку с лицевого счета можно в МФЦ, у которого есть договор с пенсионным фондом. Заранее уточните, есть ли такая возможность в ближайшем офисе.

Если МФЦ выдает выписку, приходите туда с паспортом и страховым свидетельством. На месте заполните заявление. Выписка будет готова в течение 10 дней.

В банках

Получить выписку с лицевого счета можно в банке, у которого есть договор с ПФР: в отделении, в банкомате, терминале, приложении или в личном кабинете на сайте банка.

Если удобно идти в отделение банка, берите с собой паспорт и СНИЛС. Заявление заполните на месте, выписку получите сразу.

В личном кабинете или приложении НПФ

Если вы передали накопительную пенсию в управление НПФ, то информация о ее размере, размере инвестиционного дохода, начислениях представлена в личном кабинете пользователя на официальном сайте и в специальном приложении НПФ, если оно есть у пользователя. Чтобы получить эти сведения, зарегистрируйте личный кабинет или авторизуйтесь.

Как рассчитывается накопительная часть пенсии

Для расчета накопительной части используют следующую формулу: пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, на 2022 год он составляет 264 месяца. Норматив пересматривается каждый год.

Накопительный компонент пенсии будет больше, если обратиться за ее назначением не сразу. Каждый год ожидаемый период будет уменьшаться на 12 месяцев, и таким образом сумма по формуле получится больше. Если выйти на пенсию не в 60 лет, а в 63 года, пенсионные накопления будут делиться на 222 месяца, а не на 258.

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно.

Если бы редактор этой статьи выходил на пенсию в 2022 году, его ежемесячная страховая пенсия была бы равна 10 841 Р, пенсионные накопления составляют 52 707,98 Р. Значит, ежемесячная накопительная:

52 707,98 / 264 = 199,65 Р

199,65 Р — это 2% от страховой пенсии. Значит, ПФР выдал бы все 52 707,98 Р разом.

Накопительная пенсия по нормативу 2022 года

| Накопленная сумма на момент наступления пенсии | Сумма ежемесячной прибавки к страховой пенсии |

|---|---|

| 264 000 Р | 1000 Р |

| 400 000 Р | 1515,15 Р |

| 700 000 Р | 2651,51 Р |

| 1 000 000 Р | 3787,88 Р |

Накопленная сумма на момент наступления пенсии

Сумма ежемесячной прибавки к обычной пенсии

Индексация и перерасчет пенсионных сбережений

Индексируется только страховая пенсия. Накопительная увеличивается в зависимости от доходности управляющей компании или НПФ.

Накопительная часть пенсий формируется из взносов и результатов инвестирования. Взносы делаете вы, инвестирует управляющая компания или пенсионный фонд, который вы выбрали.

Если вы ничего не делали или выбрали ПФР, то накопительную пенсию инвестирует управляющая компания «Внешэкономбанка» — «Вэб-рф».

Накопительная часть пенсии растет в зависимости от доходности портфеля: у «Внешэкономбанка» с 2011 по 2021 год она в среднем равна 7,3% годовых, у НПФ — 6,63%. Для расчета я взяла только фонды, которые непрерывно работали по ОПС с 2011 по 2021 год.

Перерасчет. Если пенсионные выплаты уже назначены, их размер корректируется каждый год 1 августа при условии, что:

- поступили новые взносы на страховую часть пенсии;

- накопительный компонент пенсии вырос за счет инвестирования;

- были накопления, которые пенсионный фонд не учел при формировании пенсии.

Накопительная часть пенсий корректируется по формуле: сумму общих накоплений на 31 июля того года, в котором происходит корректировка, и количество поступивших денег на 1 июля делят на оставшийся ожидаемый период выплаты накопительного компонента пенсии на 31 июля того же года.

В июне 2022 года Лидии Ивановне исполнится 56 с половиной лет, а с 1 июля она выйдет на пенсию. Общая сумма ее накоплений к тому моменту — 400 000 Р. Каждый месяц Лидия Ивановна будет получать страховую пенсию и еще 1515,15 Р накопительной пенсии: 400 тысяч поделить на 264 месяца — ожидаемый период выплаты. За 13 месяцев она получит накопительную пенсию в размере 19 696,95 Р. Допустим, за это время на ее счет поступит еще 12 тысяч инвестдохода. С учетом выплат и поступлений накопительный компонент пенсии в 2023 году должен быть скорректирован.

У нее останется: 400 000 Р − 19 696,95 Р = 380 303,05 Р накоплений.

Добавляем к ним поступления — станет 392 303,05 Р.

Из ожидаемого периода выплаты отнимаем 13 — останется 251 месяц.

Размер накопительной пенсии через 13 месяцев, в 2023 году, после корректировки составит: 392 303,05 Р / 251 = 1563 Р.

Что происходит с накопительной пенсией после смерти

Если застрахованный умер до выхода на пенсию, накопительной частью его пенсионных выплат могут распорядиться правопреемники. Правопреемник может быть по заявлению или по степени родства.

Правопреемники по степени родства делятся на две очереди: первую и вторую.

К первой очереди относятся дети, родные и усыновленные, супруги и родители. Ко второй — братья, сестры, дедушки, бабушки, внуки.

Если умерший не оставил заявления о распределении накопительной части, деньги распределяются между преемниками из первой очереди в равных долях. Если таких нет, то деньги распределяются между правопреемниками из второй очереди.

Если заявление о распределении пенсионных накоплений есть, в пенсионный фонд за накопительной частью пенсии идут те, кому это завещали.

Нужно обратиться в любое отделение ПФР не позднее 6 месяцев со дня смерти застрахованного. Берите с собой документы:

- Паспорт.

- Справку о месте проживания или регистрации, если этого нет в паспорте.

- Документы, подтверждающие родство с умершим (свидетельство о рождении или заключении брака).

- СНИЛС умершего.

- Свидетельство о смерти, если есть.

Если правопреемник подает документы для получения накопительной части лично, ему нужно принести оригиналы документов. Если почтой — копии, заверенные нотариусом.

Если пенсия была в НПФ, нужно обратиться в тот фонд, у которого формировались накопления, и написать заявление на получение выплаты.

Если на накопительной части пенсии умершего был материнский капитал, то получить его могут только второй родитель или дети.

Как узнать сумму накопительной части пенсии умершего

Если есть доступ к личному кабинету умершего на госуслугах, посмотрите пенсионные начисления там. Выписку с лицевого счета умершего со своего кабинета не заказать.

Если доступа нет, обратитесь в пенсионный фонд, в котором лежат накопления умершего. Получить сведения о лицевом счете застрахованного могут только правопреемники из заявления умершего или его родственники.

Если формирование накопительной части пенсионных сбережений умершего производилось в ПФР, обращаться нужно туда. С собой возьмите паспорт, документы о родстве, свой СНИЛС и умершего, свидетельство о смерти.

Содержание статьи

Показать

Скрыть

Накопительную пенсию можно получить в качестве единовременной выплаты или регулярной прибавки. Рассказываем, что важно знать о накопительной пенсии, как формировать ее так, чтобы не лишиться возможного дохода, и какие нюансы необходимо знать в 2023 году.

Особенности пенсионных выплат в России

До 2002 года в РФ действовала распределительная пенсионная система: все страховые взносы направляли на формирование страховой пенсии. При этом размер пенсионных выплат зависел от трудового стажа и особенностей деятельности гражданина.

С 2002 года правительство ввело распределительно-накопительную систему. Пенсии поделили на три части:

- фиксированная или базовая;

- страховая;

- накопительная.

Фиксированная часть пенсии — гарантированная сумма от государства. Ее размер зависит от возраста пенсионера, наличия у него иждивенцев, состояния здоровья и региона.

Размер фиксированной выплаты по старости в 2023 году составляет 7 567,33 рубля.

Согласно ст. 16 ФЗ «О страховых пенсиях», граждане с инвалидностью первой группы или иждивенцами, работники Крайнего Севера и территорий, к ним приравненных, и пенсионеры старше 80 лет могут рассчитывать на фиксированные выплаты больше — от 9 837,52 рубля до 34 052,97 рубля.

Страховая часть пенсии — это сумма, которая формируется из страховых взносов работодателя за своих сотрудников. При желании граждане также могут уплачивать взносы за себя и самостоятельно.

Трудовая пенсия по старости: как рассчитать размер будущих выплат и можно ли получить больше

Согласно ст. 4 ФЗ №400-ФЗ «О страховых пенсиях», право на страховую часть имеют не все граждане. Сумма страховых выплат зависит от индивидуальных пенсионных коэффициентов (ИПК). Чем больше у гражданина трудовой стаж и сумма страховых взносов, тем бо́льшие страховые выплаты он может получить.

Узнать размер будущей страховой пенсии можно с помощью пенсионного калькулятора на сайте Социального фонда России (СФР).

Что такое накопительная пенсия

Согласно п. 1 ст. 3 ФЗ № 424-ФЗ, накопительная часть пенсии — прибавка к выплатам по старости гражданина. Эта сумма сформирована за счет 6% от страховых взносов работодателя с 2002 года.

Что происходит с накопительной частью вашей госпенсии сейчас?

В 2014 году власти ввели мораторий на формирование накопительной части пенсии — ее заморозили, а все страховые взносы стали направлять на формирование страховой пенсии.

В конце 2022 года мораторий продлили до 2025 года: накопительная часть пенсии со взносов работодателя у граждан не формируется. Однако средства, которые уже успели накопиться на счете, увеличат будущую страховую пенсию.

Увеличить накопительную пенсию граждане могут за счет негосударственных пенсионных фондов (НПФ) или СФР. Такие фонды являются страховщиками по обязательному пенсионному страхованию: они инвестируют накопления, за счет чего увеличивается будущая пенсия.

Как увеличить пенсию и не терять накопления из-за инфляции: выбираем надежные НПФ

Граждане также могут пополнять или формировать накопления добровольно:

- Они могут участвовать в программе государственного софинансирования пенсии. По закону №56-ФЗ срок вступления в программу ограничен 1 января 2015 года, сейчас вступить в эту программу нельзя. Участники самостоятельно вносят суммы на накопительную часть пенсии, а государство удваивает сумму. Однако есть определенный лимит — удваиваются суммы от двух до 12 тыс. рублей.

- Направить материнский капитал на формирование накопительной пенсии.

- Делать дополнительные взносы для накопительной пенсии.

Гражданам до 1966 года рождения страховую пенсию с 2002 по 2004 год начисляли в обязательном порядке, если застрахованные лица работали официально, а их работодатель делал отчисления в Пенсионный фонд России.

Чем накопительная часть пенсии отличается от страховой

Различия кроются в способах формирования, формах, индексациях и возможностях передачи по наследству.

- Способ формирования. Страховую пенсию государство считает при помощи баллов, а накопительная часть пенсии увеличивается за счет инвестиционной доходности.

- Формы. Страховая часть формируется в ИПК, а накопительная — в определенных суммах. При выходе на пенсию баллы умножают на их стоимость. До этого момента коэффициенты — гарантии государства. Взносы, которые работодатель платит на страховую часть, формируют выплаты сегодняшних пенсионеров. По сути страховая пенсия — солидарная часть пенсионной системы.

- Стоимость пенсионных баллов устанавливает государство, ежегодно она изменяется. В 2023 году пенсионный балл стоит 113,37 рубля, а в 2024 году будет уже 119,61 рубля.

Накопительная часть пенсии — это всегда конкретные суммы в рублях. Ее формируют на специальном лицевом счете в СФР или НПФ. Эти средства не направляют на выплаты нынешним пенсионерам, их выплатят вам при выходе на пенсию.

- Способ индексации. Пенсионные сбережения увеличиваются на определенный процент, который устанавливает государство. Страховую пенсию индексируют по правилам, которые зависят от демографической ситуации. Накопительная пенсия увеличивается на доходность, которую дает управляющая компания СФР или негосударственного фонда.

- Право наследования. Накопительную часть пенсии можно передать по наследству, а страховую — нельзя.

Как работает накопительная пенсия

Управлением накопительной пенсией занимаются негосударственные пенсионные фонды или Социальный фонд России через управляющие компании.

Фонды или управляющие компании инвестируют средства в надежные инструменты с невысоким риском. Подбором активов, решением об их покупке и продаже занимаются профессиональные управляющие.

Часть средств, которые гражданин откладывает на будущую пенсию, он может вернуть с помощью налогового вычета.

В каких случаях налоговый вычет с накоплений на пенсию придется вернуть? Разговор с юристом

Вы можете выбрать индивидуальный пенсионный план: определить размер взносов, их периодичность способ получения средств — пожизненно или в течение определенного периода.

Накопления на пенсионном счете так же, как и на банковском вкладе, застрахованы государством. При возникновении проблем у фонда вам выплатят сумму до 1,4 млн рублей.

Если у НПФ отберут лицензию или он обанкротится, пенсионер сможет и дальше получать выплаты. Для этого средства переведут в другой фонд, однако могут измениться размеры платежей. Максимально можно получить двойной размер социальной пенсии. Иногда суммы могут быть выше, если финансовое положение фонда это позволяет.

Если вы планируете накопить сумму больше 1,4 млн рублей и получать выплаты больше двух соцпенсий, стоит распределить накопления по нескольким НПФ.

Какие виды планов накопительной пенсии существуют

Программа, которая определяет, сколько будет платить гражданин, с какой периодичностью и как долго будет получать пенсию, называется пенсионным планом или пенсионной схемой.

План можно выбрать из вариантов, которые предлагает НПФ. Это может быть, например, фиксированная сумма взноса вначале, а затем меньшие суммы раз в месяц. Кроме того, периодичности для взносов может не быть в принципе, тогда вы вносите желаемые суммы в удобное вам время.

Пенсионные планы обычно указывают в пенсионных правилах каждого НПФ. Для удобства фонды составляют таблицы и слайды на своих сайтах.

Как узнать накопительную часть пенсии

Узнать размер накопительной части пенсии можно на сайте СФР или очно в клиентской службе, на «Госуслугах», у работодателя, в МФЦ или в банке.

Чтобы узнать размер накопительной пенсии на «Госуслугах», зайдите в свой личный кабинет и закажите извещение о состоянии лицевого счета. Этой услугой могут воспользоваться те, кто хранит свои накопления в СФР.

Чтобы узнать размер накоплений на сайте Социального фонда, зайдите в личный кабинет СФР и нажмите на раздел «Управление средствами пенсионных накоплений». Система сформирует необходимую выписку.

Чтобы узнать сумму через работодателя, напишите в своей бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. После этого СФР отправит выписку со счета работодателю и вам.

Чтобы узнать размер накоплений в СФР, необходимо обратиться с паспортом и СНИЛС в клиентскую службу фонда. Там необходимо написать заявление о предоставлении выписки из индивидуального лицевого счета. Справку подготовят в момент обращения.

Вы также можете направить заявление по почте.

Чтобы получить выписку в МФЦ, обратитесь туда с паспортом и СНИЛС. Выписку подготовят в течение десяти дней.

Также справку можно получить в банке, если у него есть договор с СФР. Для этого потребуются паспорт и СНИЛС.

Если накопительная пенсия находится в НПФ, то информацию о накоплениях можно найти в личном кабинете на сайте или в приложении фонда.

Индексация и перерасчет пенсионных сбережений

Под индексацию попадает только страховая пенсия. Накопительная вырастает за счет доходности управляющей компании СФР или НПФ.

Однако накопительную пенсию могут пересчитать, если пенсионные выплаты уже назначили, а накопительная часть выросла за счет инвестирования, или были накопления, которые фонд не учел.

Накопительную часть пенсии корректируют по формуле: сумму накоплений на 31 июля года корректировки и сумму, поступившую до 1 июля, делят на оставшийся ожидаемый период выплаты накопительной пенсии также на 31 июля.

Преимущества и недостатки накопительной пенсии

Плюсы накопительной пенсии:

- Пенсионные накопления сразу учитываются в рублях, а не баллах. Это облегчает планирование будущей пенсии.

- Фонд или управляющая компания инвестируют пенсионные накопления и ежегодно увеличивают их за счет полученного дохода.

- При желании можно поменять фонд, если вам кажется, что ваши средства инвестируют недостаточно эффективно или безопасно.

- Накопительную пенсию можно увеличить за счет средств материнского капитала или программы государственного софинансирования пенсии.

- Накопления можно передать по наследству вместе с полученным инвестиционным доходом.

- Выплаты можно получить раньше выхода на страховую пенсию: с 60 лет для мужчин и 55 — для женщин. Не дожидаясь этого возраста можно получить средства, если есть право на досрочное назначение страховой пенсии по старости.

- Накопления застрахованы государством. При отзыве лицензии у НПФ гражданин сможет получить свои накопления в сумме до 1,4 млн рублей.

Минусы накопительной пенсии:

- Риски потери прибыли. Если гражданин вкладывает деньги в государственный фонд, то может получить невысокую прибыль, потому что управляющая компания инвестирует только в самые надежные инструменты. При вложении в негосударственный фонд можно получить доход больше, но и риски потерять доходность выше, поскольку НПФ может выбрать несколько более рискованные инструменты.

- Мошенничество. Если гражданин не проверил историю негосударственного фонда, наличие у него лицензии, он может потерять свои накопления, если доверит свои средства мошенникам.

- Дополнительные расходы на страхование, если гражданин решит увеличить страховые резервы при вложениях в НПФ.

- Потеря прибыли при переходе в другой негосударственный пенсионный фонд раньше срока, прописанного в договоре. Перейти в новый фонд без потери доходности можно в году, следующем за годом, в котором истекает пятилетний срок.

- Комиссия. При получении дохода от инвестирования накопительной части НПФ может вычитывать комиссию за свои услуги.

Как выбрать план накопительной пенсии

После того как вы отобрали несколько фондов с лицензией для первичного анализа, узнайте, как успешно они инвестировали средства клиентов. Статистику по доходности фондов можно найти на сайте ЦБ РФ. Это поможет отсеять неподходящие фонды. На сайтах оставшихся сравните возможные пенсионные планы.

Чтобы выбрать пенсионный план, сначала определите, как часто и какие суммы вы готовы вносить по взносам и как долго планируете получать пенсию.

Выберите планы с комфортными первоначальными взносами. Например, можно сразу внести крупную сумму, а на первом этапе можно не вносить ничего.

Уточните ежемесячные взносы. Вы можете регулярно вносить фиксированные или любые суммы. Некоторые фонды устанавливают минимально возможные взносы или дают возможность не вносить средства какой-то период.

Определите срок накоплений. Вы можете вносить взносы вплоть до выхода на пенсию, а можете только несколько лет, затем они будут расти за счет инвестирования фонда.

Решите, когда вы планируете выйти на негосударственную пенсию. Чем позже вы начнете получать накопительную часть, тем больше вы сможете получить.

Кроме того, получать такую пенсию можно и раньше. Заявление на пенсию можно подать в любой момент после достижения минимально возможного возраста.

Оговорите с фондом период выплат. Он может быть срочным или бессрочным. При срочном периоде вы выбираете срок, когда вам заплатят накопленную сумму, или периодичность выплат — средства будут перечислять до исчерпания суммы на вашем счете.

При бессрочном периоде вы будете получать выплаты до конца жизни. Чтобы определить размер выплат, фонд делит накопленную вами сумму на ожидаемую продолжительность жизни в месяцах. Эти данные он берет на сайте Росстата.

Обратите внимание, что наследование накоплений при бессрочном периоде не предусмотрено. Такой вариант может иметь более строгие правила для уплаты взносов. Например, в договоре могут прописать обязательство по взносам на определенную сумму за год. Если вносить меньше, фонд может расторгнуть договор или перевести вас на срочный вариант выплат.

Уточните прогнозируемую доходность НПФ. Чем выше доходность, тем выше выплаты. Точные суммы вам не скажут, однако могут дать приблизительные данные. Чтобы понять реальную картину, вы можете сравнить доходность НПФ со средней доходностью по банковским вкладам на сайте регулятора.

Узнайте, что будет с вашими накоплениями, если НПФ понесет убытки. Желательно, чтобы фонд давал гарантию их компенсации. Некоторые организации могут гарантировать минимальную доходность, например, 6%. Если фонд инвестировал средства хуже, недостающий доход он возвращает за свой счет.

Также важно сравнивать доходность фонда с инфляцией. Разница между показателями и составит вашу реальную доходность от инвестирования пенсионных накоплений. Показатели по доходности можно найти на сайте регулятора или НПФ.

Важно учитывать, что это проценты того, сколько заработал, а не начислил фонд. На счет клиента он начисляет суммы меньше, поскольку берет комиссию за свою работу.

Помочь выбрать пенсионный план поможет пенсионный калькулятор. Его можно найти на сайте негосударственного фонда и ввести в форму необходимые параметры: пол, возраст, первоначальный и ежемесячные взносы. Система выдаст предполагаемую сумму.

Обратите внимание на то, как изменится итоговая сумма, если досрочно расторгнуть договор или забрать все средства сразу в начале выплат. Важно уточнить, сколько получат наследники в случае смерти.

Некоторые фонды позволяют менять пенсионные планы уже в процессе. Узнайте, как изменится ваша доходность в этом случае.

После этого можно заключить с выбранным фондом договор об открытии индивидуального пенсионного счета (ИПС). Вносите взносы и следите за накоплениями на сайте выбранного НПФ. При достижении необходимого возраста вы можете подать заявление на выплату пенсии.

Как получить накопительную пенсию

Необходимо подать заявление в ваш фонд.

Если ваши накопления находятся в СФР, подать заявление на выплату накопительной пенсии можно в клиентской службе фонда или через «Госуслуги».

Если накопления хранятся в НПФ, то заявление подается туда.

В заявлении вы можете указать предпочтительный вариант выплат:

- полностью вся сумма;

- определенный период;

- выплаты до конца жизни.

Решение о выплатах принимают в течение десяти дней, но не более трех месяцев после принятия документов.

С выплат от государственного фонда НДФЛ не удерживают. Также налог не удерживается с выплат лицензированного НПФ, с которым работник или работодатель заключил договор. Уплатить налог необходимо, если работник заключил договор от своего имени с фондом без лицензии.

Что происходит с накопительной пенсией после смерти

Если застрахованный гражданин умер до выхода на пенсию, накопительной пенсией могут распорядиться его правопреемники — по заявлению или по степени родства.

По степени родства правопреемников делят на две очереди: первую и вторую. К первой относят детей, супругов и родителей. Ко второй относят братьев, сестер, дедушек, бабушек и внуков.

Если гражданин подал заявление о распределении накоплений, то выплаты получат только лица, указанные в документе.

Правопреемникам нужно обратиться в любое отделение СФР или в НПФ умершего в течение шести месяцев со дня его смерти. Необходимо взять с собой:

- паспорт;

- справку в места проживания, если этой информации нет в паспорте;

- документы, доказывающие родство с умершим, например, свидетельство о браке или рождении;

- свидетельство о смерти застрахованного.

Документы можно принести лично или отправить в фонд заказным письмом.

Если в накопительной пенсии участвовал материнский капитал, то получить выплаты могут только второй родитель или дети.

Как узнать сумму накопительной части пенсии умершего

Для этого правопреемникам необходимо подать соответствующее заявление в СФР или НПФ умершего.

Что нужно запомнить о накопительной пенсии

- Увеличить накопительную пенсию граждане могут за счет негосударственных пенсионных фондов (НПФ) или СФР. Фонды инвестируют накопления, за счет чего увеличивается будущая пенсия гражданина.

- Ее можно получить при достижении 60 или 55 лет для мужчин и женщин соответственно. Если есть право на досрочную пенсию, выплаты можно получить, не дожидаясь минимального возраста.

- Чтобы выбрать подходящий фонд и пенсионный план, необходимо изучить его доходность минимум за пять лет и сравнить ее с показателями инфляции и доходностью по банковским вкладам.

- Перейти в другой фонд без потери доходности можно раз в пять лет.

- Вы можете получить накопленное единовременной выплатой, частями в необходимый срок. Если выбрать бессрочные выплаты, то размер ежемесячного платежа определит сам НПФ с учетом возраста дожития.

- В период накоплений можно получить налоговый вычет, если вы являетесь плательщиком НДФЛ.