Содержание страницы

- Условия применения

- Заменяет налоги

- Порядок перехода

- Объект налогообложения

- Ставки и порядок расчета

- Оплата налога и представление отчётности

- Льготы

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

| Сотрудников (чел) | Доход (млн.руб.) | Остаточная стоимость (млн.руб.) |

| < 130 | < 200 | < 150 |

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

^К началу страницы

Добровольная процедура перехода. Существует два варианта:

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

^К началу страницы

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

^К началу страницы

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога=Ставка

налога*Налоговая

база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

За налоговые период 2021 года и за налоговый период 2022 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Начиная с налогового периода за 2023 год налоговая декларация представляется c учетом изменений, внесенных Приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@ «О внесении изменений в приложения к приказу ФНС России от 25.12.2020 № ЕД-7-3/958@» (Зарегистрирован 02.02.2023 № 72217).

Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ на основании которого внесены изменения в форму, формат, порядок заполнения и схему налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляемой начиная с налогового периода за 2023 год

Обращаем внимание, что налоговые декларации за налоговый период 2022 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, а также приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@, в случае их представления с 03.04.2023 (письмо ФНС России от 20.03.2023 № СД-4-3/3204@).

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

^К началу страницы

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

-

ИП трудится самостоятельно без привлечения работников;

-

Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

-

Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

Но в 2023 году лимиты изменили — в УСН добавили много нового. Чтобы быть в курсе новшеств приходите к экспертам «Клерка». На курсе по новым правилам 2023 года они расскажут, как не напороться на штрафы.

Узнать изменения в УНС

1. Какие налоги платит ИП

На самом деле УСН (налоговая база – доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база – доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя – это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% – 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

– в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

– в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину – 1% от суммы превышения 300 000 руб.) определяется по данным декларации – строка 113 раздела 2.1.1 декларации по УСН (налоговая база – доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно – пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС – 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС – 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

-

Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

-

Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

-

Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

-

Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.

Пример отражения доходов в книге:

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые |

Расходы, учитываемые |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

20.03.2018 № 3 |

Предоплата по договору от 20.03.2018 № 1 |

30 000,00 |

|

|

2 |

25.03.2018 № 4 |

Предоплата по договору от 25.03.2018 № 2 |

40 000,00 |

|

|

3 |

26.03.2018 № 5 |

Предоплата по договору от 26.03.2018 № 3 |

50 000,00 |

|

|

Итого за I квартал |

120 000,00 |

|||

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые |

Расходы, учитываемые |

|

1 |

2 |

3 |

4 |

5 |

|

4 |

09.04.2018 № 10 |

Предоплата по договору от 09.04.2018 № 4 |

40 000,00 |

|

|

5 |

22.04.2018 № 6 |

Возврат предоплаты в связи с расторжением договора от 20.03.2018 № 1 |

– 30 000,00 |

|

|

Итого за II квартал |

10 000,00 |

|||

|

Итого за полугодие |

130 000,00 |

3. Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет – не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом.

|

Период |

Срок |

|

1 квартал |

25 апреля |

|

полугодие |

25 июля |

|

9 месяцев |

25 октября |

|

год |

30 апреля следующего года |

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

4. Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Авансовый платеж = налоговая база за отчетный период нарастающим итогом * 6%.

Далее сумма уплаты определяется следующим образом:

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода – уплаченные страховые взносы за отчетный период – авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% – уплаченные страховые взносы за налоговый период – авансовые платежи, уплаченные в текущем году ранее.

Пример

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

|

Месяц |

Доход, руб. |

Отчетный (налоговый) период |

Доход за отчетный (налоговый) период (нарастающим итогом), руб. |

|

Январь |

0 |

I квартал |

72 000 |

|

Февраль |

0 |

||

|

Март |

72 000 |

||

|

Апрель |

72 000 |

Полугодие |

288 000 |

|

Май |

72 000 |

||

|

Июнь |

72 000 |

||

|

Июль |

72 000 |

9 месяцев |

504 000 |

|

Август |

72 000 |

||

|

Сентябрь |

72 000 |

||

|

Октябрь |

72 000 |

Год |

720 000 |

|

Ноябрь |

72 000 |

||

|

Декабрь |

72 000 |

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

– 4 000 руб. – в I квартале;

– 12 000 руб. – в течение полугодия;

– 20 000 руб. – в течение 9 месяцев;

– 28 000 руб. – в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

Решение

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 – 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 – 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 – 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 – 320 – 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 – 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 – 320 – 4960 – 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

А вот в 2023 году уменьшить сумму УСН нужно по-другому. Как грамотно это сделать смотрите на курсе «Клерка».

Посмотреть урок

5. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

1) Индивидуальные предприниматели, не производящие выплаты физическим лицам, уплатившие страховые взносы, исчисленные как 1 % от суммы дохода, превысившего по итогам расчетного периода (календарного года) 300 тыс. рублей, вправе учесть указанные суммы уплаченных страховых взносов при исчислении налога в том налоговом периоде (квартале), в котором произведена их уплата. Письмо ФНС России от 31.10.2014 N ГД-4-3/22601@.

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

6. Какую отчетность должен сдавать ИП и куда

1) ИП сдает в срок до 30 апреля года, следующего за налоговым периодом, декларацию в налоговый орган по месту своей регистрации. Форма декларации утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

За несдачу вовремя декларации налоговый орган вправе:

– наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

– приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел «Информация для респондентов»/»Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения». После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru, штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Важно: с 2023 года устанавливается новый порядок расчёта с бюджетом в виде единого налогового платежа. Из-за этого изменились сроки уплаты налогов и взносов, подробности смотрите в нашем календаре бухгалтера.

Индивидуальный предприниматель может заплатить свои налоги и страховые взносы, не выходя из дома и без предварительного посещения инспекции. Оплата налогов ИП онлайн доступна всем, включая тех, кто не имеет профилей на портале государственных услуг или сайте ФНС. Способы платежа самые разные — расчётный счёт предпринимателя, карточка физлица, электронные кошельки и даже счёт мобильного телефона.

Формирование квитанции

ФНС на своём официальном портале nalog.ru предлагает множество сервисов для частных лиц и бизнеса. Среди прочего предприниматель может создать квитанцию на оплату налогов или страховых взносов. Для этого на сайте налоговой службы нужно найти раздел, посвящённый ИП, а далее действовать в соответствии с нашей пошаговой инструкцией.

Шаг 1. Общие параметры

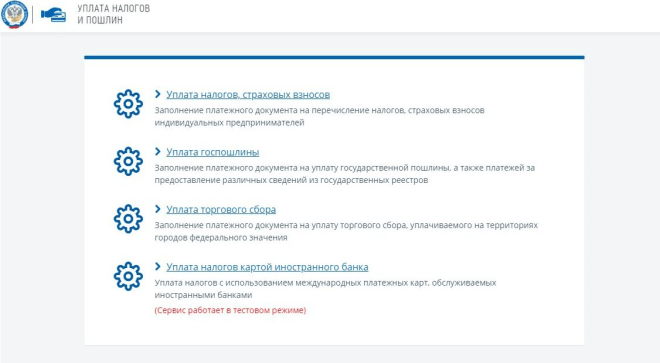

На сайте ФНС в блоке информации, предназначенной для предпринимателей, надо перейти по ссылке «Уплатить налоги или пошлины». Из предложенных сервисов нужен первый — «Уплата налогов, страховых взносов».

Далее нужно выбрать, за кого будет внесена сумма. Предприниматель может платить за себя сам, то есть перевести деньги с собственной карты или счёта. В этом случае выбирается «Уплата за себя». Но нередко отчисления производятся со счёта иного лица — такой вариант также законом не запрещён. Если за предпринимателя платит кто-то другой, нужно выбрать «Уплата за третье лицо».

Перед формированием квитанции необходимо согласиться на обработку сайтом налоговой службы персональных данных. Для этого следует включить «галочку» напротив этой опции и нажать кнопку «Продолжить».

В следующем окне необходимо выбрать, какие именно будут произведены платежи. Они делятся на два группы:

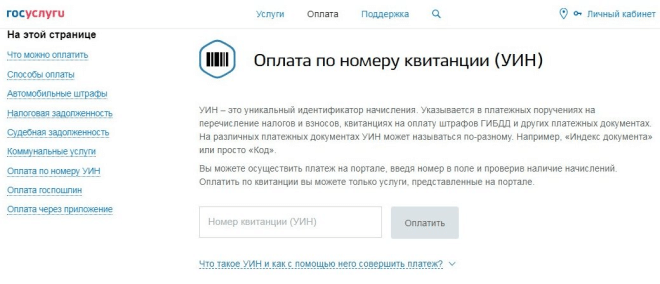

- Имущественные налоги и НДФЛ предпринимателя. Расчёт этих сумм и формирование квитанции производится ИФНС. Чтобы заплатить налоги онлайн, ИП нужно знать уникальный идентификационный номер (УИН) квитанции.

- Прочие налоги, которые предприниматель рассчитывает самостоятельно. В эту группу, например, входят отчисления по УСН, а также страховые взносы. Сформировать квитанцию ИП должен сам, заполнив все реквизиты.

Шаг 2. Внесение реквизитов

Прежде всего нужно выбрать вид расчётного документа:

- платёжный документ — подходит для оплаты как онлайн, так и через банк;

- платёжное поручение — только для перевода онлайн.

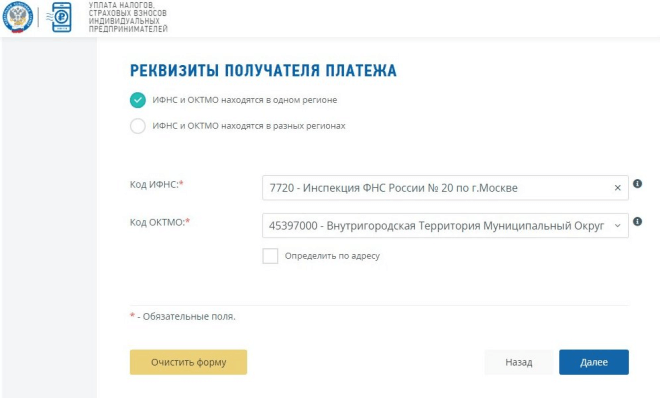

Затем из справочников выбираются реквизиты получателя: код ИФНС и ОКТМО. Последний может быть определён автоматически, если отметить эту опцию и внести адрес объекта. Его также необходимо выбрать из справочника. В этом же окне следует отметить, находятся ли ИФНС и ОКТМО в одном районе.

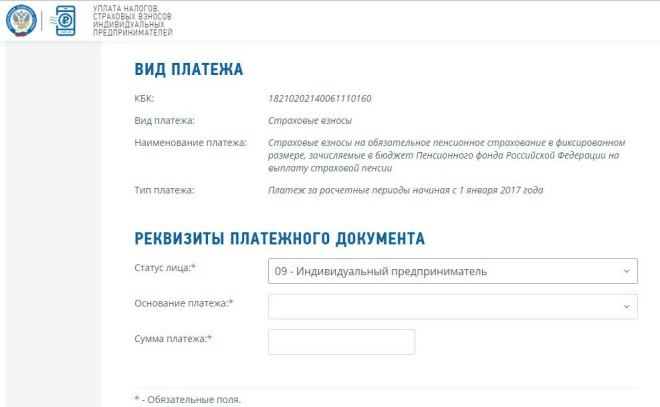

Пора переходить к заполнению реквизитов. Обязательным является код бюджетной классификации (КБК). О КБК для уплаты налогов по УСН читайте здесь. Если он известен, его нужно вписать в соответствующее поле. Но если вы не знаете код, можно заполнить три остальных параметра — вид, наименование и тип платежа. В таком случае КБК будет определён автоматически.

На следующем экране указывается:

- статус лица — для индивидуального предпринимателя это код «09»;

- основание — «ТП» для оплаты за текущий год, «ЗД» — если задолженность гасится добровольно, «ТР» — перевод недоимки по требованию ИФНС и другие;

- налоговый период;

- сумма.

В последнем окне необходимо вписать фамилию, имя и отчество предпринимателя, его ИНН и адрес (путём выбора его элементов из списка). Тут же нужно отметить, совпадает ли адрес с реальным местом жительства.

Шаг 3. Уплата

После внесения всех данных надо нажать кнопку «Уплатить», после чего вы увидите краткую информацию о предстоящем платеже. Ниже можно выбрать способ исполнения:

- Банковская карта.

- Сайт кредитной организации или платёжной системы.

- Формирование бумажной квитанции для оплаты офлайн.

При выборе пункта 2 сервис предложит множество вариантов, которыми можно оплатить обязательные страховые взносы и налоги ИП в режиме онлайн. Среди них интернет-сервисы разных банков, портал госуслуг, система QIWI и агрегатор платежей «Робокасса».

Далее нужно действовать в соответствии с выбранным методом оплаты. Если это карта, введите её данные в платёжную форму, как обычно. При выборе интернет-банкинга нужно авторизоваться в личном кабинете и перечислить деньги по сформированному документу.

Платёж через портал госуслуг

Перечислить свои налоги можно через портал госуслуг, причём не имеет значения, зарегистрирован на нём предприниматель или нет. Однако если речь об отчислениях, которые он рассчитывает сам, сначала надо сформировать квитанцию по приведённой выше инструкции.

Преимущество сайта государственных услуг заключается в дополнительных способах оплаты. Это электронные кошельки Webmoney и ЭЛПЛАТ, а также платёж со счёта мобильного телефона. Кроме того, здесь есть возможность перечислить средства с банковской карты без комиссии.

Заплатить налоги через портал госуслуг можно двумя способами:

- после формирования квитанции выбрать в качестве метода оплаты сайт кредитной организации и кликнуть на иконку «Госуслуги»;

- скопировать на сайте ФНС УИН сформированной квитанции и найти её на портале gosuslugi.ru. Для этого нужно перейти на нём на вкладку «Оплата», выбрать раздел «Оплата по квитанции» и ввести УИН в поисковом поле.

Система покажет параметры платежа и предложит его оплатить. Перед этим она спросит у пользователя email – на него будет направлен электронный чек.

Минус оплаты без авторизации на портале госуслуг в том, что данные не сохраняются. Чтобы информация о платеже попала в историю операций, нужно войти в свою учётную запись (если она есть).

Оплата с расчётного счёта

Оплата налогов и взносов ИП онлайн также возможна непосредственно с расчётного счёта через интернет-банк. Такие услуги своим бизнес-клиентам сегодня предоставляют все кредитные организации.

Поручения на стандартные платежи формируются в упрощённом порядке. Как правило, не приходится вбивать подробные реквизиты получателя, КБК и иные параметры. Достаточно выбрать вид платежа и указать нужную сумму. Более того, нередко банки даже сами считают отчисления ИП, исходя из суммы выручки и применяемой системы налогообложения, а также напоминают, когда, куда и сколько нужно перечислить.

Однако такие услуги могут не входить в выбранный тариф обслуживания. Но есть другой способ — сформировать квитанцию на сайте ФНС, а в сервисе банка найти её по УИК и оплатить с расчётного счёта.

Если же такой вариант не подходит, то придётся сформировать поручение на оплату самостоятельно. Впрочем, сделать это в интернет-банке не составит большого труда, важно лишь верно указать все реквизиты:

- номер, вид документа и дату его составления;

- статус плательщика (ИП — «09»);

- сумму к переводу цифрами и прописью;

- данные предпринимателя (заполняются автоматически);

- параметры получателя — достаточно выбрать его из списка, и реквизиты будут подгружены из справочников;

- основание для оплаты;

- налоговый период.

Итак, оплатить налоги, а также взносы в ПФР и на медицину, которые за себя платит любой ИП, можно онлайн. Надёжный способ — сформировать квитанцию в специальном сервисе ФНС. Это сведёт к минимуму риск ошибок, ведь почти все параметры, включая адреса, КБК, номер счёта, загружаются автоматически из разных информационных систем и справочников.

Бесплатное бухгалтерское обслуживание от 1С

После запуска ЕНС и ЕНП возникает очень много вопросов по уменьшению налога по УСН за 1 квартал 2023 года. Много спрашивают по оплате 1% от суммы, превышающей 300 000 рублей годового дохода за 2022 год.

Как платить? Куда платить? Какие КБК? Как уменьшить налог по УСН за первый квартал 2023 года? И так далее и так далее… Вопросов тьма.

Действительно, правила оплаты налогов и взносов поменялись и, соответственно, возникает много недопониманий. Даже у опытных ИП и бухгалтеров возникают трудности.

Я несколько дней читал всевозможные официальные разъяснения по этому поводу и пришел к выводу, что жизнь для ИП на УСН будет не такой простой, как раньше.

Придется разбираться, изучать НК РФ, просчитывать свои шаги заранее. Многим придется научиться пользоваться цифровой подписью.

Как это все будут автоматизировать разработчики бухгалтерских программ и сервисов — ну очень интересный вопрос. Подозреваю, что сейчас у них сейчас настоящий аврал.

Давайте разберемся на конкретном примере.

Пример для ИП на УСН 6% без сотрудников, который хочет оплатить налог по УСН за 1 квартал 2023 года

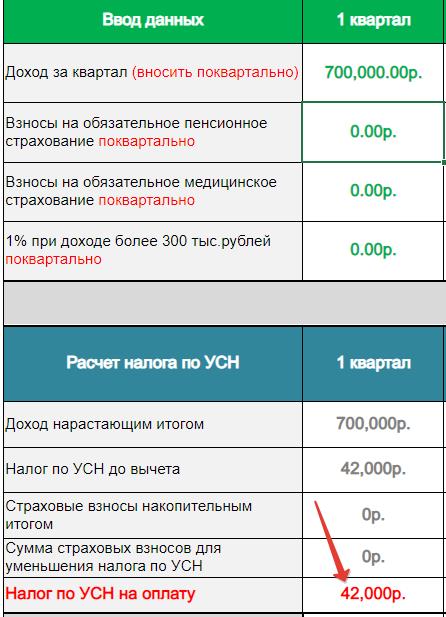

Пусть есть ИП на УСН 6% без сотрудников, который получил доход за 2022 год в размере 500 000 рублей. Доход за 1 квартал 2023 года составил 700 000 рублей.

- Он хочет оплатить 1% свыше 300 000 рублей годового дохода в 2023 году.

- Также он хочет оплатить взносы ИП «за себя» за 1 квартал 2023 года.

- И, разумеется, хочет уменьшить налог по УСН за первый квартал 2023 года.

- Доход его за первый квартал 2023 года составил 700 000 рублей

Далее я буду писать просто «1%»», чтобы не загромождать текст казенными формулировками «1% от суммы, превышающей 300 000 рублей».

Сначала посчитаем 1% за 2022 год

(500 000 — 300 000) * 1% = 2000 рублей

С этим вопросом разобрались. Пока все просто.

Как оплатить 1% нашему ИП из примера выше?

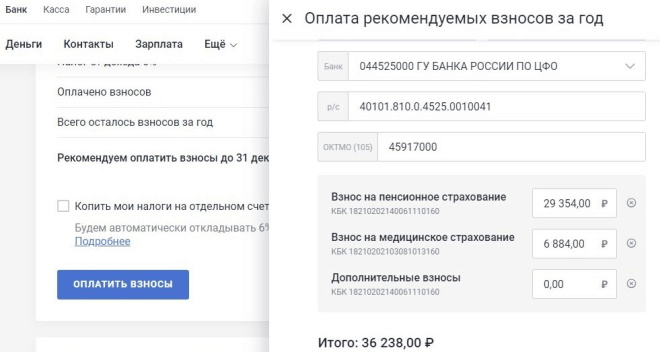

Для этого достаточно пополнить счет ЕНС на 2000 рублей. Это можно сделать прямо из «Личного кабинета ИП» на сайте ФНС. Я рассказывал об этом в своей статье:

Как пополнить счет ЕНС из «Личного Кабинета ИП» картой или наличными?

Обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется пополнять счет ЕНС только с него.

Как оплатить взносы ИП «за себя» за первый квартал 2023 года?

Аналогично предыдущему пункту. Пусть наш ИП хочет заплатить 11 460 руб. 50 копеек за первый квартал 2023 года. Значит, ему нужно пополнить ЕНС на эту сумму.

Нужно ли отправлять уведомление в ФНС при оплате взносов «за себя» за 1 квартал 2023 года?

Нет, не нужно. ФНС на своем официальном сайте пишет следующее:

Обращаем внимание, что уведомление по фиксированным взносам подавать не нужно.

С этим вопросом, который волнует многих ИП, разобрались.

Нужно ли отправлять уведомление в ФНС при оплате 1% за 2022 год?

Аналогично предыдущему пункту. Не нужно.

И что? Больше ничего делать не нужно? Просто нужно посчитать этот 1% и пополнить ЕНС? Также нужно оплатить взносы «за себя» за 1 квартал 2023 года? Даже уведомления не нужно отправлять?

Не все так просто, иначе не было бы столько вопросов =)

Двигаемся дальше

Предположим, что наш ИП из примера прилежно посчитал 1% и пополнил счет ЕНС на 2000 рублей. Затем пополнил ЕНС на 11 460 руб. 50 копеек.

Эти платежи прошли в первом квартале 2023 года (до 31 марта). Это важно.

Считаем, что у нас получается:

- Доход за 1 квартал 2023 года составил 700 000 рублей.

- ИП оплатил взносы ИП «за себя» в размере 11 460 рублей 50 копеек за первый квартал 2023 года

- И, напомню, оплатил 1% за 2022 год в размере 2000 рублей.

Вот, что у нас получится с налогом по УСН за 1 квартал:

Расчет произведен на моем калькуляторе: https://dmitry-robionek.ru/kalkuljator-usn

Разумеется, нужно оплатить налог по УСН за 1 квартал 2023 года

Для этого нужно пополнить счет ЕНС на нужную сумму (в нашем примере это 28539 рублей).

И, что важно, необходимо отправить уведомление в ФНС по этому платежу. Уведомление можно отправить прямо из «Личного кабинета ИП» на сайте ФНС.

Вот здесь подробная инструкция:

Как отправить уведомление в ФНС при оплате налога из «Личного кабинета ИП»? Пошаговая инструкция с примером!

Важно! Если вы хотя бы раз отправите уведомление об исчисленных налогах, то придется пользоваться ТОЛЬКО новым способом оплаты налогов и взносов (ЕНС, уведомления, заявления об уменьшении налогов, применять ЭЦП и так далее).

У вас не получится воспользоваться переходным периодом, который будет длиться до конца 2023 года!

Подробнее читайте здесь: https://dmitry-robionek.ru/calendar/staryy-sposob-oplaty-nalogov-na-usn.html

Очень важный момент во всей это инструкции!

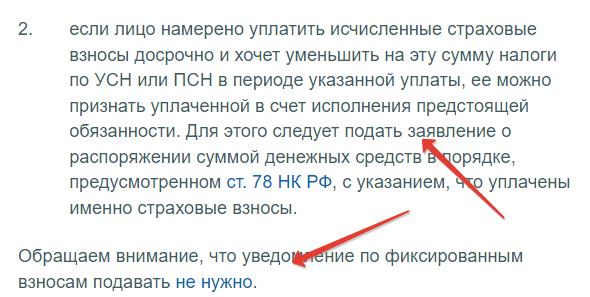

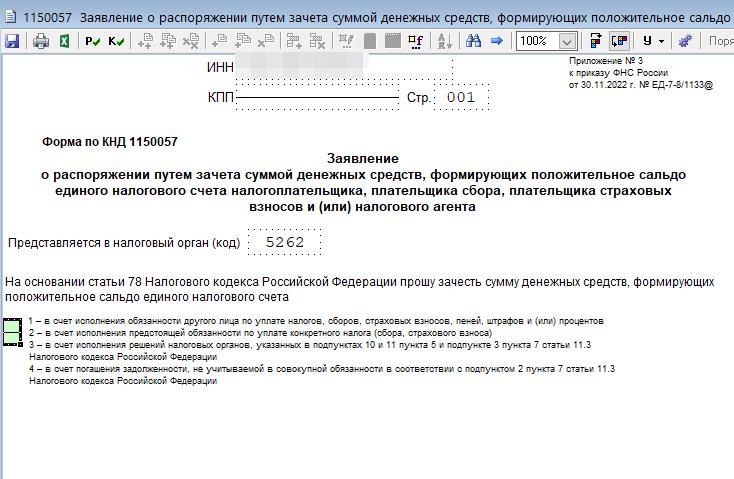

Если наш ИП не подаст заявление (не уведомление!) об уменьшении налога по УСН (КНД 1150057), то он не имеет право уменьшать налог по УСН за первый квартал 2023 года на сумму оплаченных взносов за 1 квартал 2023 года!

И картина будет совсем другой. Более грустной:

Почему нельзя уменьшить налог по УСН, если не подать это заявление?

Дело в том, что при оплате через ЕНС взносов ИП «за себя» (в том числе 1%), уведомление в ФНС не подаются. Просто увеличивается остаток на ЕНС, а ФНС не знает, что это вы там оплатили.

Но ФНС знает даты списания таких платежей и обязательно это сделает в следующие сроки:

- 1% за 2022 год спишется со счета ЕНС 3 июля 2023 года

- Списание взносов за 2023 год произойдет 9 января 2024 года (это не опечатка!)

- 1% за 2023 год спишется со счета ЕНС 1 июля 2024 года.

Поэтому, чтобы уменьшать налог по УСН, теперь придется подавать заявление об уменьшении налога по УСН

Итак, наш ИП из примера должен подать заявление об уменьшении налога по УСН за 1 квартал 2023 года.

Причем, это заявление (КНД 1150057) он должен подать до 31 марта 2023 года (а лучше на несколько дней раньше, так как ФНС его еще должна рассмотреть и принять)

Это заявление можно составить в в программе «Налогоплательщик ЮЛ». Можно составить в программе «1С. Предприниматель». Вероятно, такая возможность есть в интернет-бухгалтериях.

Я все жду, когда запустят возможность отправлять это заявление через «Личный кабинет ИП» на сайте ФНС.

Но учтите, что это заявление можно отправить в ФНС только в электронном виде. Потребуется цифровая подпись (ЭЦП) и доступ в Личный Кабинет ИП.

Более подробную статью про это заявление напишу позже, так как по нему тоже есть вопросы. Следите за обновлениями блога.

Почему нельзя уменьшать налог УСН за первый квартал на 1%, если не подать это заявление?

Дело в том, что если просто пополнить ЕНС, то ФНС не будет знать, что это страховые взносы. Напомню, что ИП не должен отправлять уведомления в ФНС по взносам ИП «за себя».

А списание этого 1% произойдет 1 июля 2023 года. С учетом выходных, реальное списание произойдет 3 июля 2023 года.

Соответственно, если не отправлять заявление КНД 1150057, то списание 1% за 2022 год произойдет только 3 июля 2023 года.

А налог по УСН за 2023 год можно будет уменьшить только за 3 и 4 квартал 2023 года (если быть точным, то можно будет уменьшать налог по УСН за 9 и 12 месяцев 2023 года).

Чтобы все окончательно не запутались, подведу итог =)

Алгоритм действий при оплате налога по УСН за 1 квартал для ИП на УСН 6% без сотрудников

Если перед вами стоит задача оплатить взносы «за себя» + 1% за 2022 год и уменьшить налог по УСН за 1 квартал 2023 год, то предстоит выполнить следующий «простой» алгоритм:

- Шаг №1. Посчитать 1% за 2022 год (если ваш доход за 2022 год превысил 300 000 рублей).

- Шаг №2. Оплатить этот 1% до 31 марта 2023 года (если ваш доход за 2022 год превысил 300 000 рублей). Уведомление в ФНС по этому платежу отправлять не нужно.

- Шаг №3. Оплатить взносы ИП «за себя» за первый квартал до 31 марта 2023 года. Уведомление в ФНС по этому платежу отправлять не нужно.

- Шаг №4. До 25 апреля 2023 года посчитать налог по УСН за 1 квартал 2023 года и уменьшить его на взносы, которые платили в первом квартале 2023 года (пункты 2 и 3).

- Шаг №5. Оплатить налог по УСН за первый квартал 2023 года через ЕНС до 28 апреля 2023 год (лучше на несколько дней раньше!). Уведомление по этому платежу подать НУЖНО до 25 апреля 2023 года.

- Шаг №6. Подать заявление об уменьшении налога по УСН по форме КНД 1150057. Точного регламента по срокам подачи этого заявления у меня нет. Поэтому, лучше подать на несколько дней раньше, чем 31 марта 2023 года. Чтобы взносы зачли до конца 1 квартала.

Фактически, получается своеобразная мини-декларация по УСН, которую ИП на УСН будут сдавать каждый квартал.

Итог

Вот такие хитрые нововведения ждут ИП на УСН 6% без сотрудников в 2023 году.

Будьте аккуратнее с заявлениями и уведомлениями, так как можно получить ситуацию, когда будет невозможно уменьшить налог по УСН за определенный квартал. Следите за тем, чтобы на счете ЕНС было достаточно средств.

Обратите внимание, что я рассмотрел относительно простой случай. Например, можно еще платить 1% за 2023 год в течение 2023 года, если ваш доход превысил 300 000 рублей. Алгоритм будет немного другим.

Уверен, что я еще не раз и не два вернусь к этой теме, так как вопросов будет очень много.

И еще один совет — пока не нужно суетиться и спешить. Дождитесь, когда все более-менее успокоится. Когда появится корректное сальдо в ЛК ИП. Дождитесь, когда появится отправлять заявление на уменьшение налога по УСН в ЛК ИП. Я очень надеюсь, что это будет сделано. Тем более, что есть еще время до 31 марта.

С уважением, Дмитрий Робионек.

Если есть вопросы и дополнения, пишите ниже, в комментариях.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Налог при упрощенной системе с объектом «доходы» рассчитывается просто — перемножением выручки и ставки (чаще всего она равна 6%). При этом налог УСН 6% уменьшается на страховые взносы, уплаченные в текущем периоде, на больничное пособие за первые три дня болезни и на некоторые другие суммы. Мы на примерах покажем, как правильно сделать все вычисления.

Плюсы использования «упрощенки» для ИП

Индивидуальный предприниматель может выбрать один из двух видов упрощенной системы налогообложения: УСН с объектом «доходы» или УСН с объектом «доходы минус расходы». При «упрощенке» с объектом «доходы» налог в общем случае равен выручке, умноженной на ставку 6% (затраты не учитываются). Если выбран объект «доходы минус расходы», налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% (подробнее об этом читайте в статье «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»).

«Упрощенка» дает предпринимателю ряд преимуществ. Перечислим основные:

- Не нужно платить НДС. Как следствие, нет обязанности по выставлению счетов-фактур, а также ведению книги покупок и книги продаж.

- Отчитываться по УСН надо всего один раз в год (а при основной системе налогообложения необходимо ежеквартально сдавать декларации по НДС).

- При небольшой величине расходов (менее 60% от выручки) выгодно выбирать УСН с объектом «доходы». Это позволит существенно уменьшить сумму налога.

![]()

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Порядок расчета налога по УСН (объект «доходы»)

Сначала нужно определить налоговую базу. В нее входят доходы от реализации, то есть выручка по основному виду деятельности, а также внереализационные доходы, например, от сдачи имущества в аренду. Доходы следует включать в базу в тот момент, когда деньги фактически поступили на расчетный счет или в кассу. Расчет базы идет нарастающим итогом с 1 января по 31 декабря текущего года, затем начинается с нуля.

Налоговую базу следует умножить на ставку. Она равна:

— если доходы (посчитанные нарастающим итогом с начала года и умноженные на коэффициент-дефлятор) не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставка равна 6%.;

— если превысили, то начиная с квартала, в котором произошло превышение, нужно применять ставку 8% (см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс»).

ВНИМАНИЕ. Для отдельных категорий налогоплательщиков власти региона вправе снизить ставку до 1%, а в особых случаях даже до нуля. Узнать, какая ставка действует в том или ином субъекте РФ, можно в своей инспекции.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

- страховые взносы за сотрудников, а в случае ИП — еще и «за себя». Взносы разрешено вычитать, только если они перечислены в периоде, за который начислен налог УСН 6%. Предприниматели без работников могут уменьшить налог на взносы полностью, а ИП с работниками и организации — не более, чем наполовину;

- больничные за первые три дня болезни сотрудника;

- взносы за сотрудников по договорам ДМС;

- торговый сбор, если плательщик этого сбора зарегистрирован там же, где ведет торговую деятельность.

![]()

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Величину налога УСН 6% (или 8%) вычисляют по итогам года. В течение года необходимо делать авансовые платежи по окончании первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Пример расчета налога по УСН (объект «доходы»)

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Авансовый платеж за первый квартал

В первом квартале 2023 года ИП Иванов перечислял взносы с зарплаты сотрудников: в январе — за декабрь 2022 года, в феврале — за январь, в марте — за февраль. Каждый раз сумма взносов составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

В январе 2023 года Иванов перечислил взносы «за себя» за 2023 год в размере 45 842 руб.

Итого в первом квартале ИП Иванов заплатил страховые взносы на общую сумму 118 322 руб.(((24 000 руб. + 160 руб.) × 3 мес.) + 45 842 руб.).

В первом квартале 2022 года Иванов получил выручку в размере 3 000 000 руб. Авансовый платеж по УСН 6% за первый квартал равен 180 000 руб. (3 000 000 руб. × 6%).

ИП Иванов вправе уменьшить авансовый платеж за первый квартал на сумму, не превышающую 90 000 руб.(180 000 руб. × 50%). Иванов перевел в бюджет 90 000 руб., а оставшуюся часть взносов, равную 28 322 руб. (118 322 руб. – 90 000 руб.), он сможет учесть при расчете авансового платежа за полугодие.

![]()

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН

Рассчитать бесплатно

Авансовый платеж за полугодие

Во втором квартале 2023 года ИП Иванов перечислял взносы с зарплаты сотрудников: в апреле — за март, в мае — за апрель, в июне — за май. Каждый раз сумма взносов составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

Итого во втором квартале ИП Иванов заплатил страховые взносы на общую сумму 72 480 руб.((24 000 руб. + 160 руб.) × 3 мес.).

Во втором квартале 2023 года Иванов получил выручку в размере 2 500 000 руб. Авансовый платеж по УСН 6% за полугодие составляет 330 000 руб. ((3 000 000 руб. + 2 500 000 руб.) × 6%). С учетом авансового платежа за первый квартал получается величина, равная 150 000 руб.(330 000 руб. – 180 000 руб.).

Также Иванов вправе уменьшить авансовый платеж за полугодие на взносы, перечисленные во втором квартале, и на часть взносов, перечисленных, но не учтенных в первом квартале. При этом уменьшать авансовый платеж за полугодие можно на сумму, не превышающую 75 000 руб.(150 000 руб. × 50%).

Иванов перевел в бюджет 75 000 руб., а оставшуюся часть взносов, равную 25 802 руб.(28 322 руб. + 72 480 руб. – 75 000 руб.), он сможет учесть при расчете авансового платежа за девять месяцев.

![]()

Рассчитывайте взносы «за себя» и налог по УСН, заполняйте платежки в веб‑сервисе

Заполнить бесплатно

Калькулятор расчета УСН

На нашем сайте вы можете бесплатно использовать калькулятор расчета УСН.

Сроки уплаты налога и авансовых платежей

Авансовые платежи необходимо перечислять не позднее 28-го числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (п. 7 ст. 346.21 НК РФ). Таким образом, даты перечисления авансовых платежей следующие:

- за первый квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за девять месяцев — не позднее 28 октября.

![]()

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Налог УСН 6% (или 8%) по итогам года нужно перечислить: предпринимателям — не позднее 28 апреля следующего года, ООО — не позднее 28 марта следующего года.

ВАЖНО. Если дата перечисления налога или авансового платежа приходится на выходной или праздник, то перевести деньги в бюджет можно в ближайший следующий за ним рабочий день. Это следует из пункта 7 статьи 6.1 НК РФ.

Добавим, что при расчете налога УСН 6% предприниматели и организации обязаны вести книгу учета доходов и расходов. Об этом говорится в статье 346.24 НК РФ. Форма книги и порядок ее заполнения утверждены приказом Минфина России от 22.10.12 № 135н.

![]()

Добавить в «Нужное»

Заполнение платежного поручения на перечисление предпринимателем налога при УСН (авансов по этому налогу) зависит от того, какой способ уплаты налогов этот предприниматель выбрал в 2023 г.

ИП уплачивает в 2023 г. налоги в рамках ЕНП

Прежде чем мы приведем образец заполнения платежки на уплату налога при УСН, отметим несколько важных моментов.

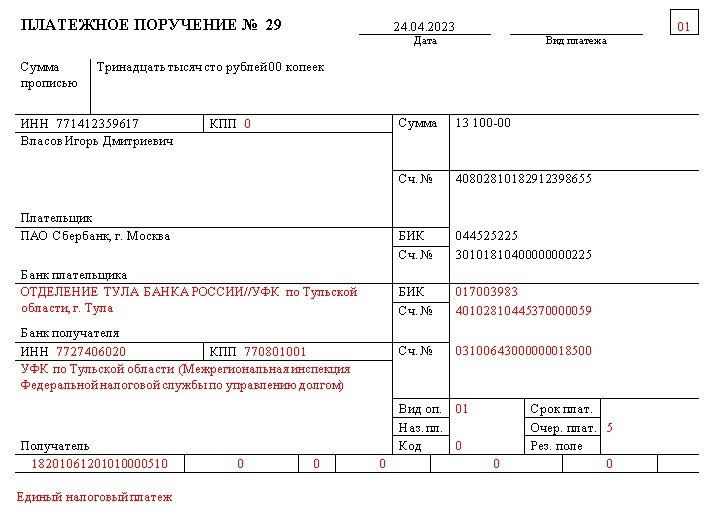

Во-первых, если раньше ИП перечисляли налоги в ИФНС по месту своего жительства (а в некоторых случаях – по месту ведения деятельности), то с 2023 г. получателем всех налоговых платежей для всех налогоплательщиков является одна инспекция – Межрегиональная инспекция Федеральной налоговой службы по управлению долгом (с ее реквизитами можно будет ознакомиться в образце платежного поручения).

Во-вторых, при уплате налогов рамках в ЕНП в поле 101 платежного поручения ИП должны ставить статус «01» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

В-третьих, вне зависимости от выбранного ИП на УСН объекта налогообложения («доходы» или «доходы минус расходы»), в поле 104 платежки ставится КБК 18201061201010000510.

Ниже мы приведем образец заполнения платежного поручения. Обратите внимание, что в образце мы выделили красным цветом те данные, которые остаются неизменными. То есть и при уплате авансовых платежей по УСН по итогам отчетных периодов, и при уплате налога по итогам года эти данные в платежке менять не надо.

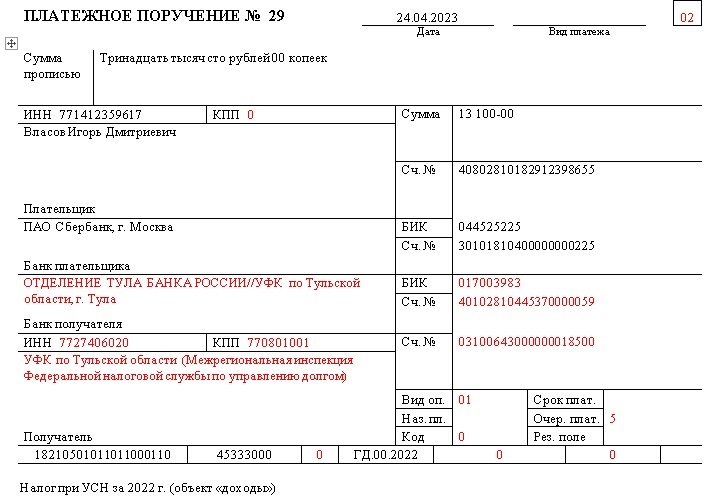

ИП перечисляет в 2023 г. налоги отдельными платежками

В этом случае получателем налога при УСН (авансов по нему) будет то же казначейство, что и при уплате налогов в рамках ЕНП. Повторимся, с 2023 г. установлен единый получатель налоговых платежей (его реквизиты будут приведены в образце платежки).

При уплате налогов, в том числе налога при УСН, ИП должен поставить в поле 101 платежки статус «02» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Указание КБК в поле 104 платежного поручения зависит от выбранного ИП объекта налогообложения:

- 18210501011011000110 – если объект «доходы»;

- 18210501021011000110 – если объект «доходы минус расходы» (на этот же КБК уплачивается минимальный налог).

В поле 107 нужно указать код период, за который перечисляется налог при УСН (авансы по нему). Например, в 2023 г. нужно будет указывать:

- ГД.00.2022 – при уплате налога по итогам 2022 г.;

- КВ.01.2023 – при уплате аванса за I квартал 2023 г.;

- КВ.02.2023 – при перечислении аванса за I полугодие 2023 г.;

- КВ.03.2023 – при уплате авансового платежа за 9 месяцев 2023 г.

Далее мы приведем образец заполнения платежного поручения на примере уплаты налога при УСН (объект «доходы») по итогам 2022 г. Красным цветом в образце выделены те реквизиты, которые не будут меняться в течение 2023 г.

Налоговая ставка на УСН зависит от объекта налогообложения и составляет 6% на «Доходах» и 15% на «Доходах минус расходах». Местные власти вправе снижать ставку для всех ИП или определенных категорий — до 1% и 5% соответственно. Данные по региональным ставкам есть на сайте налоговой. Для быстрого поиска в верхнем левом углу выберите свой регион и прокрутите страницу вниз до строки «Информация ниже зависит от вашего региона».

С 2021 года налоговая ставка может быть и повышенной — 8% на «Доходах» и 20% на «Доходах минус расходах». В 2023 году ее применяют для бизнеса с показателями дохода от 188,5 до 251,4 млн руб. или численностью сотрудников от 100 до 130 человек. Предпринимателям без работников будет трудно столько заработать, поэтому переход на повышенный процент им не грозит.

Налог на УСН можно уменьшить на страховые взносы. Как это сделать, мы рассказывали в статье. Разъяснения по порядку уменьшения налога по УСН на уплаченные страховые взносы в связи с введением Единого налогового платежа (ЕНП) читайте в письме ФНС.

Если вы впервые встали на учет как предприниматель и подали заявление на УСН, то можете попасть под налоговые каникулы. Тогда первые два календарных года вообще не нужно будет платить налог. Список видов бизнеса прописан в законе вашего региона, обычно это услуги населению, производство и социальная сфера.

Каникулы продлены до конца 2024 года законом от 26.03.2022 № 67-ФЗ.

Налоговые каникулы ИП в 2023 году

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Налог

Налог УСН нужно вносить каждый квартал в следующие сроки:

- за 2022 год — до 28 апреля 2023;

- за 1 квартал 2023 — до 28 апреля;

- за полугодие 2023 — до 28 июля;

- за 9 месяцев 2023 — до 30 октября.

Налог перечисляется на Единый налоговый счет.

В ИФНС по месту регистрации теперь нужно отправлять уведомление об исчисленных суммах:

- за 1 квартал 2023 — до 25 апреля;

- за полугодие 2023 — до 25 июля;

- за 9 месяцев 2023 — до 25 октября.

Сведения за 2022 налоговая возьмет из декларации.

Страховые взносы

Фиксированную часть страховых взносов ежегодно уплачивают все предприниматели в срок до 31 декабря. Суммы взносов следующие:

- В 2022 году — 43 211 руб., из которых 34 445 руб. – пенсионное страхование, 8 766 руб. – медицинское.

- В 2023 году — 45 842 руб., из которых 36 723 руб. пойдут на обязательное пенсионное страхование, а 9 119 руб. – на медицинское страхование. С текущего года взносы уплачиваются в совокупном размере на Единый налоговый счет.

Если ваш доход за 2022 год превысит 300 000 руб., то придется заплатить дополнительный взнос на пенсионное обеспечение — 1% с суммы превышения. Сделать это нужно будет до 3 июля 2023.

![]()

Алексей — предприниматель на УСН «Доходы». В 2022 году он заработал 786 000 руб. Алексей заплатил фиксированную часть страховых взносов — 43 211 руб., а также заранее рассчитал дополнительный взнос с суммы превышения: (786 000 руб. – 300 000 руб.) * 1% = 4 860 руб. Дополнительный взнос он решил внести в 2023 году — до 3 июля. Общая сумма взносов для Алексея составила: 43 211 + 4 860 = 48 071 руб.

Декларация УСН

Годовая декларация — обязательный отчет на УСН. Сдавать ее нужно всегда, даже если весь год не было дохода — в этом случае в отчете проставляются нулевые значения. ИП на налоговых каникулах тоже должны сдавать декларацию, но с нулевой ставкой. Срок сдачи за 2022 год — до 25 апреля 2023.

В ФНС декларацию представляют в бумажном виде — относят лично или отправляют по почте с описью вложения, либо в электронном — через оператора ЭДО или сайт ФНС.

Форма налоговой декларации и порядок заполнения утверждены Приказом ФНС № ЕД-7-3/958@ от 25.12.2020.

В связи с переходом на ЕНП форму декларации обновят. Новый бланк будет действовать для отчетности за 2023 год.

Книга учета доходов и расходов

На УСН необходимо вести книгу учета доходов и расходов — КУДиР. Делать это можно любым удобным способом:

- Заполнять бумажный вариант КУДиР.

- Вести книгу в электронном виде и распечатывать в конце каждого квартала.

- Автоматически формировать в Контур.Эльбе и распечатывать уже готовую книгу.

Относить КУДиР в налоговую нужно только в одном случае — если у вас ее потребуют при проведении проверки.

Как вести книгу учёта доходов и расходов

Уютный телеграм-канал, где переводят законы на человеческий язык

Подписаться

ИП на УСН с сотрудниками

Если у вас есть работники, то отчетов сдавать придется намного больше — в налоговую и Единый социальный фонд. Помимо этого, за сотрудников нужно будет вносить страховые взносы и перечислять НДФЛ.

Если вы только планируете привлечь работника по найму, то читайте статью «Как ИП принять на работу сотрудника».

![]()

Сдавать в срок всю отчетность вам поможет Контур.Эльба. Получайте напоминания удобным способом — на электронную почту или в СМС.