Содержание страницы

- Кто имеет право применять патентную систему налогообложения

- Заменяет налоги

- Совмещение патентной системы налогообложения с иными системами налогообложения

- Документ, удостоверяющий право на применение патентной системы

- Срок действия патента

- Процедура перехода на патентную систему налогообложения

- Срок выдачи налоговым органом патента

- Основания для отказа в выдаче патента

- Процедура постановки на учет

- Налоговый период

- Порядок расчета налога

- Порядок исчисления налога

- Оплата налога

- Утрата права на применение патентной системы налогообложения

- Снятие с учета

- Налоговый учет

- Налоговая декларация

- Пошаговая инструкция по получению патента

- Классификатор видов предпринимательской деятельности

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

С 01.01.2021 вступают в силу изменения, предусмотренные Федеральным законом от 23.11.2020 № 373-ФЗ:

- Плательщикам ПСН также, как и плательщикам ЕНВД, предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы;

- Расширен перечень видов деятельности, в отношении которых может применятся ПСН, в том числе теми, которые применялись в рамках ЕНВД: деятельность автостоянок, ремонт, техническое обслуживание и мойка автотранспортных средств;

- Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м.

Кто имеет право применять патентную систему налогообложения

^К началу страницы

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ);

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в пп.1 п. 3 ст.346.43 НК РФ).

Заменяет налоги

^К началу страницы

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

Совмещение патентной системы налогообложения с иными системами налогообложения

^К началу страницы

Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения.

При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых индивидуальным предпринимателем применяется иной режим налогообложения, индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ).

Документ, удостоверяющий право на применение патентной системы

^К началу страницы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Перейти

Форма патента на право применения патентной системы налогообложения доведена письмом ФНС России от 14.12.2020 № СД-4-3/20593@.

Срок действия патента

^К началу страницы

1-12

мес.

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Процедура перехода на патентную систему налогообложения

^К началу страницы

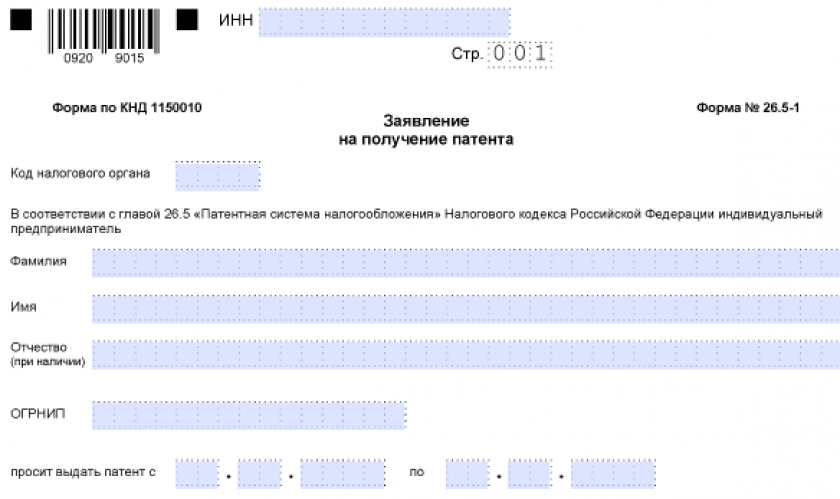

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Срок выдачи налоговым органом патента

^К началу страницы

В течение 5дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Уведомление об отказе в выдаче патента доводится до сведения индивидуального предпринимателя в течение пяти дней после вынесения решения об отказе в выдаче патента.

Основания для отказа в выдаче патента

^К началу страницы

-

несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

-

указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

-

нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ)

-

наличие недоимки по налогу, подлежащему уплате в связи с применением патентной системы налогообложения

-

незаполнение обязательных полей в заявлении на получение патента

Процедура постановки на учет

^К началу страницы

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ).

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Налоговый период

^К началу страницы

1

календарный год

Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный месяц.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога

^К началу страницы

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул — по 2023 год.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ):

- в период 2015 — 2016 гг. — до 0%;

- в период 2017 — 2021 гг. — до 4%.

Порядок исчисления налога

^К началу страницы

Пример: срок действия патента = 12 месяцев

Размер

налога= Налоговая

база* 6%

Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6%

Оплата налога

^К началу страницы

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное поручение»

Утрата права на применение патентной системы налогообложения

^К началу страницы

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной системы налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения (п. 8 ст. 346.45 НК РФ).

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (п. 8 ст. 346.45 НК РФ).

Снятие с учета

^К началу страницы

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента.

- В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@)

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@)

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Налоговый учет

^К началу страницы

Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

Налоговая декларация

^К началу страницы

Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется (ст. 346.52 НК РФ)

Пошаговая инструкция по получению патента

^К началу страницы

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ).

3

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4

Налоговый учет

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Классификатор видов предпринимательской деятельности

^К началу страницы

в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)

В 2023 году зарегистрировать ИП можно всего за один день. Однако не всем подойдет новый формат подачи документов. Даже если вы решите регистрироваться не ускоренным способом, на подготовку документов придется потратить время. Рассказываем, что нужно для оформления и что предусмотреть заранее для предотвращения сложностей в будущей предпринимательской деятельности.

В этой статье остановимся на пошаговой инструкции для регистрации ИП в 2023 году. Рассмотрим разные способы подачи документов и требования к организации работы. Самое главное, что сегодня открыть ИП можно самостоятельно.

- Этап 1. Выбор способа подачи документов на регистрацию ИП

- Этап 2. Выбор ОКВЭДов

- Этап 3. Подготовка пакета документов для регистрации

- Этап 4. Заполнение заявления на регистрацию ИП

- Этап 5. Подача документов в налоговый орган

- Этап 6. Получение документов о госрегистрации ИП

- Этап 7. Выбор системы налогообложения

- Этап 8. Открытие расчетного счета

- Этап 9. Регистрация кассовой техники

- Этап 10. Получение лицензий и необходимых разрешений

- Этап 11. Регистрация в ПФР и ФСС в качестве работодателя

- Этап 12. Выбор сервиса для ведения бухгалтерии

Основные вопросы, которые возникают сразу же: где отрыть ИП и сколько это будет стоить. На сегодняшний день вариантов множество: оформить ИП с нуля можно не только лично, но и онлайн, на сайте ФНС, в МФЦ, через нотариуса или банк. И фактически эта процедура обойдется вам бесплатно.

Что нужно знать об общих правилах и условиях для регистрации ИП:

- При повторной подаче документов на госрегистрацию из-за неполного комплекта документов или ошибок в оформлении не нужно платить госпошлину.

- Информирование о предстоящей регистрации происходит через сайт ФНС: можно оформить подписку для получения информации на электронную почту.

- Открыть ИП можно бесплатно, без государственной пошлины, но при условии, что необходимый для этого пакет документов подается в регистрирующий орган в электронной форме — через сайт ФНС или портал Госуслуг. Соответствующие изменения в п. 3 ст. 333.35 НК РФ были внесены Федеральным законом от 29.07.2018 № 234-ФЗ.

- Госпошлина не уплачивается и при подаче документов для государственной регистрации через МФЦ или нотариуса (Письмо Минфина РФ от 21.10.2020 № 03-05-04-03/91632).

Заранее определитесь с видами деятельности, которыми будете заниматься. Для этого используйте справочник ОКВЭД 2. Выбранные ОКВЭДы нужно будет указать в заявлении на регистрацию ИП.

Обратите внимание не только на текущую деятельность, но и на то, чем собираетесь заниматься в будущем. По словам Ильи Сергеева, юриста компании Модуль.Бухгалтерия, для удобства лучше всего указать как можно больше кодов ОКВЭД, чтобы потом при смене рода деятельности не пришлось их дополнять, иначе придется снова подавать документы в налоговую.

Кроме того, уточните, не подлежит ли деятельность, выбранная вами, лицензированию.

Стоит выбирать такой основной код ОКВЭД, с которого планируется извлечение максимальной прибыли. Дополнительных ОКВЭД может быть сколько угодно, но лучше ограничиться тем перечнем видов деятельности, которыми вы действительно будете заниматься. Вид деятельности должен содержать не менее четырех цифр, иначе налоговая откажет в регистрации.

Все предприниматели вправе заниматься любой не запрещенной законом деятельностью, даже если коды ОКВЭД, соответствующие этой деятельности, не внесены в ЕГРИП. За несообщение об осуществлении деятельности, коды по которой не внесены в ЕГРИП, предусмотрен штраф в размере 5 000 руб. Чаще всего ошибки касаются как раз неправильно выбранных ОКВЭДов.

Илья Сергеев

Юрист компании Модуль.Бухгалтерия

Почему стоит внимательно выбирать основной код ОКВЭД и что нужно знать:

- Часто к нему привязаны меры поддержки бизнеса.

- Есть связь между основным кодом ОКВЭД и страховыми взносами. Обратите особое внимание на основной код ОКВЭД, если планируете нанимать работников, так как с их зарплаты отчисляются страховые взносы.

Взносы «на травматизм» зависят от основного кода ОКВЭД. Чем более «рискованным» он будет, тем выше окажется тариф взносов. От выбранных кодов ОКВЭД не зависит ваша система налогообложения, величина налогов и количество отчетности.

Дарья Сергеева

Эксперт интернет-бухгалтерии Контур.Эльба

Если вы планируете подавать заявление не онлайн, а лично, то для подготовки документов для регистрации ИП воспользуйтесь конструктором Эльбы. Он даст необходимые подсказки и поможет с нуля сформировать документы самостоятельно.

Обычно требуются паспорт и ИНН (оригинал и копии), квитанция на госпошлину (800 руб.), а также заявление на регистрацию и заявление о выборе налогового спецрежима.

Однако требования к пакету документов может варьироваться в зависимости от способа подачи документов. Например, при подаче документов онлайн не нужно оплачивать госпошлину, при этом вам потребуется электронная подпись. Если вы планируете вести деятельность на общей системе налогообложения, то не нужно заполнять заявление о выборе спецрежима.

Вы можете пропустить этот этап, если планируете подавать документы через интернет. Обычно онлайн-сервисы на определенном этапе регистрации автоматически предлагают сформировать заявление и объясняют, что делать дальше. О них мы подробно пишем в следующем пункте.

В 2023 году нужно использовать форму № Р21001, а также учитывать актуальные требования к ее заполнению, утвержденные Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@.

Помните, что налоговая служба наказывает за неправильное заполнение формы, даже за лишний пробел. Существуют определенные требования к заполнению, но не все их читают либо часто трактуют неверно.

Кристина Токарева

Руководитель отдела регистрации бизнеса компании Urvista

Бесплатно подготовить документы и зарегистрировать ИП можно с помощью сервиса Контура. Для этого понадобится только скан паспорта, данные СНИЛС и ИНН. Подобрать коды ОКВЭД и систему налогообложения помогут эксперты в чате сервиса. А после заполнения заявки менеджер лично сверит документы и поможет выпустить КЭП. Останется только дождаться решения налоговой по регистрации.

![]()

Оформите ИП бесплатно без визита в налоговую через сервис регистрации бизнеса в Контуре и получите год обслуживания в онлайн-бухгалтерии Эльба в качестве бонуса

Зарегистрировать ИП

В целом есть несколько удобных способов регистрации ИП. Документы можно подать в сервисе ФНС «Государственная онлайн-регистрация бизнеса», через мобильное приложение «Личный кабинет предпринимателя» или на портале Госуслуг. В 2020 году вступил в силу новый регламент взаимодействия с регистрирующим органом при направлении электронных документов для регистрации ИП. Он утвержден Приказом ФНС РФ от 12.10.2020 № ЕД-7-14/743@.

В 2022 году процесс регистрации ИП на сайте ФНС ускорили до одного дня. Для отправки документов на регистрацию потребуются:

- заявление (заявление формируется в сервисе автоматически и в нужном формате);

- скан паспорта;

- усиленная квалифицированная электронная подпись (ее можно получить в аккредитованном удостоверяющем центре, например, в УЦ Контура).

Результат рассмотрения заявления будет отправлен на указанную электронную почту. Информация также будет доступна на странице сервиса при входе в профиль.

Также в 2022 году заработало мобильное приложение «Госключ», которое позволяет дистанционно подписывать документы о госрегистрации ИП. Чтобы им воспользоваться, надо:

- подготовить необходимые документы в электронном виде;

- в сервисе «Государственная онлайн-регистрация бизнеса» заполнить формы и выбрать вид деятельности для формирования заявление о регистрации (по форме № Р21001 для ИП);

- подписать пакет документов усиленной квалифицированной электронной подписью.

После этого документы автоматически направляются в налоговый орган. Результат будет известен в течение суток.

Вы можете получить документы о регистрации ИП по электронной почте независимо от того, как было подано заявление в регистрирующий орган — на бумаге или в электронной форме.

Документы приходят на почту, которая указана в заявлении о регистрации.

Если бумажный аналог документов все же потребуется, то вы вправе обратиться с запросом в регистрирующий орган.

Предприниматель получает лист записи ЕГРИП (форма № 60009 утверждена Приказом ФНС от 06.11.2020 № ЕД-7-14/794@) и уведомление о постановке на налоговый учет.

С 1 января 2017 года свидетельство о государственной регистрации ИП (ОГРНИП) больше не выдается, а свидетельство о постановке на налоговый учет (ИНН) выдается не на защищенном бланке налоговой, а на обычном листе А4.

![]()

Онлайн-бухгалтерия Эльба дарит год обслуживания на тарифе «Премиум» всем ИП младше трех месяцев

Попробовать

Отказать регистрировать ИП могут, если вы подали документы не в ту налоговую, отдали неправильно заполненную форму на регистрацию или претендуете на запрещенные виды деятельности. Бывают, конечно, уникальные отказы: если ИП забыл, что уже является ИП, и подает документы снова или если суд признал заявителя банкротом.

Кристина Токарева

Руководитель отдела регистрации бизнеса компании Urvista

ИФНС может отказать в процедуре госрегистрации из-за неправильно заполненного заявления. Поэтому необходимо четко руководствоваться указаниями по заполнению документов, внимательно изучить образец заполнения, в случае возникновения вопросов обратиться за консультацией в налоговую службу.

К числу наиболее распространенных ошибок при заполнении заявления относятся грамматические ошибки, неточности, опечатки, нарушение правил форматирования текста, незаполнение необходимых полей и неуказание ИНН при его наличии.

Алексей Головченко

Управляющий партнер юридической компании «ЭНСО»

Если вы как ИП намерены осуществлять определенные виды предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних, отказ в регистрации может быть связан с судимостью или уголовным преследованием за определенные категории преступлений.

В остальных случаях отказ в регистрации ИП можно обжаловать. Необходимо ознакомиться с основаниями отказа в документе, который будет выдан налоговым органом, исправить допущенные ошибки и подать пакет документов заново.

Айрат Ахметов

Руководитель юридического отдела «Центра бизнес-услуг»

Чтобы выбрать подходящий налоговый режим, изучите критерии и посчитайте налоговую нагрузку.

По умолчанию для ИП устанавливается общая система налогообложения, но она довольно сложная и предполагает бухгалтерскую отчетность и подачу деклараций по нескольким видам налогов. Как в таком случае правильно поступить? Большинство предпринимателей выбирают УСН и подают заявление о применении УСН при регистрации ИП, вместе с другими документами.

На выбор УСН дается 30 дней с момента регистрации ИП. Если вы не успеете за это время уведомить налоговую, то перейти на УСН в течение года не получится. Это можно будет сделать только с начала следующего года.

Обратите внимание, что вновь зарегистрированные ИП на УСН и ПСН до 2024 года имеют право воспользоваться налоговыми каникулами, то есть применять нулевые налоговые ставки. Правда, льгота распространяется не на всех, а только на тех, кто осуществляет определенную деятельность.

Ваши дальнейшие действия будут связаны с открытием расчетного счета. Владелица мини-фермы «Фермарево» (Новгородская область) Мария Макеева напоминает, что расчетный счет не нужен, если планируется получение от клиентов наличных платежей и общая сумма сделок не превышает 100 000 руб. Если же надо принимать платежи в интернет-магазине и через POS-терминалы с карт покупателей или переводы от других ИП и юридических лиц, то без счета в банке не обойтись.

Оповещать налоговую инспекцию об открытии расчетного счета не нужно, кредитные учреждения сами сообщат всю информацию о счетах клиентов.

![]()

Как ИП добавить ОКВЭДы

Читать инструкцию

В 2023 году ККТ обязательна для ИП, которые принимают оплату наличкой или безналичными платежами и их деятельность связана:

- с реализацией товаров, работ или услуг;

- с проведением азартных игр, в том числе лотерей.

На самом деле в данном случае важна не столько организационная форма и форма собственности, сколько наличие соответствующих операций. Работать с кассой должны даже некоммерческие организации и бюджетные предприятия. Кроме того, онлайн-касса обязательна и в отдаленных населенных пунктах, где нет общедоступных сетей интернета, только в таких условиях она может работать в офлайн–режиме.

Но есть и ИП, которые в 2023 году могут не применять ККТ:

- ИП на патенте с видами деятельности, освобожденными от применения ККТ;

- продавцы газет и журналов;

- налогоплательщики, работающие в труднодоступных местностях и т.д.

Но нужно иметь в виду, что это исключение не касается ИП, работающих с маркируемыми товарами. Им придется приобрести кассовый аппарат, который сможет проводить операции с маркируемыми товарами.

![]()

Без онлайн-кассы не обойтись, если оплата принимается наличкой, а также безналичкой. Если покупатель — физлицо, то способ оплаты не важен. Он может заплатить наличными деньгами, банковской картой, сделать перечисление из онлайн-банка или электронного кошелька.

Подробности применения ККТ можно уточнить в ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Мария Макеева, владелица мини-фермы «Фермарево» (Новгородская область), обращает внимание на то, что лицензия требуется предпринимателям, чтобы таксовать, заниматься образовательной деятельностью с наймом педагогических работников, организовывать частный сыск и охрану. Весь список лицензируемых видов деятельности указан в ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ.

![]()

Согласовывать нужно и другие виды деятельности. Так, ИП должен получить добро от СЭС, МЧС, экологических служб и других проверяющих, чтобы открыть производство продуктов питания, кафе или торговать оптом детскими игрушками. Заняться оформлением разрешений и получением согласований нужно еще до начала работы, чтобы избежать штрафных санкций.

По словам Марии Макеевой, зарегистрироваться в ФСС в качестве страхователя-работодателя нужно в течение 30 календарных дней после найма первого сотрудника по трудовому договору.

Это можно сделать удаленно, в электронном виде — через портал Госуслуг. Для этого нужно выбрать услугу «Регистрация в Фонде социального страхования РФ». Уведомление о регистрации будет готово в течение пяти рабочих дней, его можно будет получить лично или по почте.

Регистрироваться в ПФР после найма первого сотрудника не нужно. Налоговой станет известно об этом из квартальной отчетности по взносам.

При ведении предпринимательской деятельности нужно формировать документы, отправлять отчеты, учитывать доходы, чтобы считать налоги. Для этого понадобится онлайн-сервис — например, Эльба, которая дарит всем новым ИП год бесплатной работы в сервисе. В этой онлайн-бухгалтерии вы сможете формировать первичные документы, считать налоги, отправлять отчеты и сверяться с налоговой онлайн. Сервис подскажет, с чего в принципе начать ведение правильной деятельности ИП и когда платить налоги.

Индивидуальный предприниматель – физическое лицо, получившее после государственной регистрации право на ведение предпринимательской деятельности. Чтобы открыть ИП, надо заполнить заявление Р21001 и подать его в налоговую инспекцию.

Регистрация ИП – несложный процесс, пройти его можно самостоятельно или обратившись за помощью к профессиональным регистраторам. Наша пошаговая инструкция по регистрации ИП для начинающих в 2023 году расскажет, как открыть ИП бесплатно и быстро.

Хотите знать ещё больше? Читайте: Самостоятельная регистрация ИП: самая подробная пошаговая инструкция.

Шаг 1. Выберите способ регистрации ИП

Оформление ИП происходит в налоговой инспекции по адресу места жительства (прописки в паспорте), а при ее отсутствии ИП открывают по адресу временной регистрации. Если у вас нет возможности обратиться в налоговую по месту прописки, вы можете зарегистрировать ИП онлайн.

Чтобы вы могли определиться, займетесь ли вы подготовкой документов самостоятельно или предпочтете «регистрацию под ключ», сравним в таблице плюсы и минусы обоих вариантов:

|

Характе-ристика |

Самостоятельная подготовка |

Бесплатная онлайн-регистрация |

Услуги регистраторов |

|---|---|---|---|

|

Описание |

Вы самостоятельно заполните заявление Р21001 и подготовите пакет документов для подачи в ФНС |

Менеджер заполнит заявление за вас, приедет для выдачи ЭЦП и поможет отправить документы онлайн с электронной подписью. |

Регистраторы заполнят заявление за вас и выдадут необходимые документы. Если захотите, окажут услугу по подаче документов в регистрирующую ФНС и/или их получению |

|

Плюсы |

Получение опыта по подготовке предпринимательских документов и общению с регистрирующими органами. Экономия денег на услугах регистраторов. |

Документы за вас подготовит опытный человек. Менеджер выезжает на встречу по удобному для вас адресу. Всё взаимодействие онлайн, нужна только одна встреча. Экономия денег. |

Чтобы получить регистрационные документы, вам не придется тратить усилия на их подготовку. Большинство регистраторов дает гарантию возврата средств на оплату госпошлины, если отказ ФНС произошел по их вине. |

|

Минусы |

Отсутствуют, если вы будете соблюдать правила регистрации и воспользуетесь нашими подсказками. |

Выезд менеджера доступен только в 160 городах. |

Дополнительные расходы; необходимость передачи паспортных данных; отсутствие опыта взаимодействия с ФНС. |

|

Стоимость |

При онлайн регистрации — бесплатно, при офлайн — госпошлина 800 рублей; расходы на нотариальное оформление, если вы будете обращаться к нотариусу — от 1000 рублей. |

Бесплатно. |

Услуги регистраторов — 1 000 до 4 000 рублей; госпошлина — 800 рублей; расходы на нотариальное оформление — от 1 000 рублей. |

Шаг 2. Выберите коды деятельности по ОКВЭД

Перед тем, как заполнять заявление на открытие ИП, решите, каким бизнесом займетесь. Коды предпринимательской деятельности выбирают из специального классификатора ОКВЭД, воспользуйтесь для этого нашей формой поиска. Если вы используете для подготовки документов наш сервис, то вам будет предложен раскрывающийся список, что сделает вашу работу по выбору кодов еще удобнее.

На одном листе А заявления можно указать 69 кодов видов деятельности, а если одного листа не хватит, то разрешается заполнять дополнительные. Указывают только те коды ОКВЭД, которые содержат 4 и более цифр. Выберите один код в качестве основного (вид деятельности, по которому ожидается получение основного дохода), остальные будут дополнительными. Вы не обязаны вести деятельность по всем указанным кодам, но рекомендуем прописывать только те коды, по которым вы планируете работать. В дальнейшем, если вы измените направление бизнеса, вы сможете их добавить.

Шаг 3. Заполните заявление по форме Р21001

Заявление Р21001 – это основной документ, который надо подготовить для регистрации ИП. Ошибки при заполнении заявления приведут к отказу в регистрации ИП. Мы рекомендуем вносить свои данные в форму Р21001 с помощью нашего сервиса, это позволит вам избежать ошибок и нарушения установленных требований. Также специалист поможет вам получить бесплатную ЭЦП и отправить документы в налоговую бесплатно и без госпошлины.

Если вы заполняете заявление самостоятельно, то подписывать его заранее не надо! Вы подпишете его в присутствии налогового инспектора или у нотариуса.

Шаг 4. Оплатите государственную пошлину

За регистрацию ИП государство взимает пошлину в размере 800 рублей. Вы можете оплатить госпошлину одним из способов:

- заполнить бланк квитанции вручную, для чего вам надо узнать реквизиты регистрирующего органа в самой налоговой инспекции или на сайте ФНС;

- воспользоваться специальным сервисом ФНС по формированию квитанции.

Важно: заявители, которые направляют документы на регистрацию ИП через сайт ФНС, портал госуслуг или другими онлайн-способами, освобождаются от уплаты госпошлины (ст. 333.35 НК РФ). Это возможно только при наличии усиленной квалифицированной электронной подписи самого заявителя или нотариуса.

Шаг 5. Выберите систему налогообложения

Создание ИП – это первый шаг на пути к собственному бизнесу. Чтобы он был прибыльным, важно уже на старте правильно выбрать систему налогообложения ИП. Чаще всего самый выгодный режим для начинающего индивидуального предпринимателя – упрощенная система налогообложения.

Подать заявление о переходе на УСН надо в течение 30 дней после открытия ИП, но можно сделать это и при подаче документов на регистрацию. Если вы решили зарегистрировать ИП с помощью нашего сервиса, то программа подготовит для вас заявление о переходе на упрощенку.

Шаг 6. Соберите пакет документов и подайте его в регистрирующий орган

Проверьте, для открытия ИП у вас должны быть подготовлены следующие документы:

- заявление на регистрацию ИП по форме Р21001 – 1 экз.;

- квитанция об оплате госпошлины – 1 экз.;

- копия основного документа, удостоверяющего личность – 1 экз.;

- уведомление о переходе на УСН – 2 экз., (но некоторые ИФНС требуют 3 экземпляра).

Если вы не сможете подать документы лично в ИФНС, то надо заверить подпись в заявлении Р21001 у нотариуса или отправить онлайн с помощью электронной подписи.

Иностранцам и лицам без гражданства чтобы открыть ИП, дополнительно потребуются следующие документы:

- копия документа РВП или ВНЖ – 1 экз.;

- нотариальный перевод иностранного паспорта – 1 экз.

Узнать адрес налоговой инспекции, где проходит регистрация ИП по вашему месту жительства или пребывания, вы можете через сервис ФНС. При подаче документов вы получите в регистрирующем органе расписку о приеме заявления для создания ИП.

Шаг 7. После регистрации ИП

В 2023 году срок для оформления ИП составляет не более 3 рабочих дней после подачи документов. В случае успешной регистрации ИФНС направляет на e-mail заявителя документы в электронном виде, лист записи Единого государственного реестра индивидуальных предпринимателей по форме № Р60009 и свидетельство о постановке на учёт в налоговом органе (ИНН), если оно не было получено ранее.

Если вы хотите получить не только электронные, но и бумажные документы, сделайте об этом отметку в заявлении Р21001 (пункт 2 листа Б).

Поздравляем, теперь вы – индивидуальный предприниматель! Надеемся, что наша пошаговая инструкция по регистрации ИП в 2023 году вам помогла!

Что делать, если вы получили отказ в регистрации ИП или ООО? Заявитель может снова подать документы на регистрацию ИП или ООО без повторной уплаты пошлины. Обратиться в ИФНС надо в течение трех месяцев после вынесенного решения об отказе, причем, сделать это можно только один раз.

Читайте также:

- Сколько стоит открыть ИП

- Как открыть ИП через МФЦ

- Что лучше открыть ИП или ООО

- В каком банке лучше открыть расчётный счёт для ИП

Как стать ИП на патенте

Последнее обновление

9 янв 2023

При регистрации ИП

Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, то ИП при открытии по умолчанию переведут на ОСНО. Даже если вы перейдёте на патентную систему позже, придётся заплатить налоги за тот период, пока ИП было на ОСНО.

Сменить налоговый режим

Перейти на патент важно до того, как вы планируете применить его (например, до того, как начнёте оказывать услуги такси). Чтобы уложиться в сроки одобрения такого перехода, лучше подать заявление в налоговую за 10 дней или раньше. Рассмотрение займёт пять рабочих дней — затем налоговая инспекция примет решение, выдать патент или отказать.

| Текущий налоговый режим | Когда можно перейти на патент |

|---|---|

| ОСНО | В любое время |

| УСН, тот же вид деятельности | В любое время, но до конца текущего года придётся сдавать нулевую декларацию по УСН , а до 15 января следующего года надо направить уведомление в налоговый орган о снятии с УСН |

| НПД | В любое время |

Пример

Водитель хочет перейти с НПД на патент с 27 сентября 2022 года. Для этого нужно подать заявление в налоговую не позднее 12 сентября 2022 года.

Водитель хочет начать применять патент с 1 января 2023 года. Для этого необходимо подать заявление в налоговую не позднее 16 декабря 2022 года.

В какую налоговую инспекцию нужно подать заявление на патент

Для получения патента заявление подаётся в органы ФНС в том городе, где вы планируете предоставлять услуги такси.

Если у вас есть постоянная прописка в этом городе, то заявление надо подать в налоговую по месту прописки, если нет — можно обратиться в любую налоговую инспекцию города. Проверить, к какой налоговой инспекции относится ваш адрес, можно здесь.

Если вы планируете оказывать услуги такси Москве, Санкт-Петербурге или Севастополе, вы можете обратиться в любую налоговую инспекцию города. Для этих городов прописка не имеет значения.

Примеры

ИП из Москвы планирует вести деятельность на основе патента в Московской области. В таком случае заявление подаётся в любой территориальный налоговый орган Московской области.

ИП из Самары планирует вести деятельность на основе патента в Москве. В таком случае заявление подается в любой территориальный налоговый орган Москвы.

ИП из Казани планирует оказывать услуги такси на основе патента в своём городе. Он подаёт заявление в налоговый орган по месту жительства (по месту прописки).

Можно ли подать заявление на патент онлайн

Да. Заявление может быть:

-

подано лично или через представителя (по нотариально заверенной доверенности);

-

направлено в виде почтового отправления с описью вложения (через Почту России, адрес налоговой можно узнать здесь);

-

подано через «Личный кабинет налогоплательщика индивидуального предпринимателя», если у вас есть усиленная квалифицированная электронная подпись.

Можно ли совмещать патент с другими режимами налогообложения

Да, патентую систему налогообложения можно совмещать с УСН и ОСН. Но нельзя совмещать патент и НПД.

При совмещении патента с УСН или ОСНО лимит в 60 млн рублей применяется к суммарным доходам предпринимателя.

Пример

ИП в 2021 году совмещает УСН (розничная торговля) и ПСН (такси). Срок действия патента с 01.04.2022 по 01.10.2022. В августе совокупный доход превысил допустимый лимит и составил 61 млн рублей (по УСН — 57 млн рублей, по ПСН — 4 млн рублей).

ИП теряет право на ПСН с начала действия патента, то есть с 1 апреля (именно с этой даты придётся вести учёт и платить налог по правилам упрощённой системы налогообложения).

На какой срок можно получить патент

Патент выдаётся с любого числа месяца, указанного ИП в заявлении на получение патента. Также он выдаётся на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Пример

Водитель хочет работать по патенту с 1 октября 2022 года по 15 февраля 2023 года. Подать заявление сразу на весь срок нельзя, надо действовать в два этапа:

-

Оформить патент на 2022 год сроком на 3 месяца (с 01.10.2022 по 31.12.2022). Для этого необходимо подать заявление в налоговую не позднее 19 сентября 2022 года;

-

Оформить патент на 2023 год (с 01.01.2023 по 15.02.2023). Для этого необходимо подать заявление не позднее 16 декабря 2022 года.

Как рассчитывается стоимость патента

Размер налога = (потенциальный доход / 365 (366) дней х количество дней срока, на который выдан патент)х 6%

В Москве установлен следующий потенциальный доход по виду деятельности «Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом ИП»:

| автомобили с количеством посадочных мест до 5 (включительно) | 600 000 ₽ |

|---|---|

| автомобили с количеством посадочных мест от 6 до 8 (включительно) | 2 000 000 ₽ |

| автомобили с количеством посадочных мест от 9 до 16 (включительно) | 3 000 000 ₽ |

| автомобили с количеством посадочных мест свыше 16 | 4 000 000 ₽ |

Пример расчёта стоимости патента на октябрь 2022 года (1 календарный месяц) в Москве для автомобиля с 5 посадочными местами.

Размер налога = (600 000 ₽ / 365 дней х 31 день, на которые выдан патент)х 6% = 3 058 ₽

Оплачивается полная стоимость патента 3 058 ₽ одним платежом в срок не позднее срока окончания действия патента, то есть до 31 октября 2022.

Чтобы упростить расчёты, можно пользоваться калькулятором на сайте ФНС.

Как происходит оплата патента

| Срок действия патента | Оплата налога |

|---|---|

| меньше 6 месяцев | 100% налога необходимо оплатить не позднее срока окончания действия патента |

| от 6 до 12 месяцев | Налог платиться в два этапа: 1/3 налога в срок не позднее 90 дней после начала действия патента; 2/3 налога в срок не позднее срока окончания действия патента. |

Примеры

Патент меньше чем на 6 месяцев. Стоимость патента на октябрь 2022 года (один календарный месяц) в Москве для автомобиля с пятью посадочными местами составляет 3058 ₽.

Оплачивается полная стоимость патента 3058 ₽ одним платежом в срок не позднее срока окончания действия патента, то есть до 31.10.22.

Патент на 6-12 месяцев. Стоимость патента с 01.06.2022 года по 31.12.2022 (семь календарных месяцев) в Москве для автомобиля с пятью посадочными местами составляет 21 107 ₽.

Сумма налога оплачивается двумя платежами:

-

первый платеж (1/3) — 7 036 ₽. Его надо заплатить до 30 августа 2022;

-

второй платеж (2/3) — 14 071 ₽. Его надо заплатить до 31 декабря 2022.

Как платить страховые взносы на патенте

ИП на патенте должен заплатить страховые взносы. Но, если нет наёмных работников, то страховые взносы полностью зачитываются в счёт оплаты патента.

Есть фиксированные и дополнительные страховые взносы:

-

Размер фиксированных страховых взносов на 2022 год составляет 43 211 ₽. Эту сумму нужно заплатить не позднее 31 декабря текущего календарного года;

-

Размер дополнительных страховых взносов рассчитывается исходя из потенциального дохода, установленного законодательством. Рассчитать размер дополнительных страховых взносов можно по формуле 1% × (стоимость патента / 0,06 − 300 000)₽.

Для патента на оказание услуг по перевозке пассажиров на автомобиле до пяти посадочных мест в Москве эта сумма составит 3 000 ₽. Её необходимо внести не позднее 1 июля следующего года.

Платить фиксированные и дополнительные взносы можно всей суммой или частями, например, раз в месяц или квартал. Главное — внести всю сумму до нужной даты.

Пример

Водитель на патенте в Москве с автомобилем до пяти посадочных мест за 2022 год должен заплатить 46 211 ₽ страховых взносов (43 211 ₽ — фиксированная часть взносов, и 3000 ₽ — дополнительные пенсионные взносы):

-

43 211 ₽ необходимо заплатить до 31.12.2022;

-

3 000 ₽ — до 01.07.2023.

Можно ли уменьшить стоимость патента

Стоимость патента можно уменьшить на сумму страховых взносов, которые уплачены в период его действия. При уменьшении учитывайте, что порядок оплаты патента зависит от его срока.

Например, в 2021 году вы подали заявление на покупку годового патента (с 1 января по 31 декабря 2022) в городе Москве на оказание услуг по перевозке пассажиров автомобильным транспортом (автомобиль менее пяти посадочных мест). Стоимость такого патента составляет 36 000 ₽.

Если сначала вы внесли страховые взносы, а за патент ещё не платили:

| Первый вариант | Второй вариант |

|---|---|

| 1. До 1 марта заплатите страховые взносы частично — внесите 12 000 ₽ | 1. До 1 марта заплатите фиксированные страховые взносы — 43 211 ₽ |

| 2. До 1 марта подайте в налоговую уведомление об уплаченных страховых взносах в сумме 12 000 ₽ | 2. До 1 марта подайте в налоговую уведомление об уплаченных страховых взносах в сумме 43 211 ₽. |

| 3. Теперь первый платёж за патент (12 000 ₽) можно не платить: налоговая примет в зачёт уплаченные страховые взносы. | 3. Теперь за патент можно не платить: налоговая примет в зачёт уплаченные страховые взносы. |

| 4. Остаток фиксированных страховых взносов (43 211 – 12 000 = 31 211 ₽) можете заплатить до 1 декабря, а затем снова подать уведомление в налоговую. | |

| 5. Второй платёж за патент (24 000 ₽) можно не вносить: налоговая примет в зачёт уплаченные страховые взносы. |

Если вы уже заплатили за патент, а страховые взносы ещё не оплачивали

Например, вы заплатили всю стоимость патента в январе 2022 года (36 000 ₽)

-

До 1 декабря надо заплатить 43 211 ₽ страховых взносов;

-

До 1 декабря надо подать в налоговую заявление на возврат излишне уплаченных денег за патент;

-

Налоговая вернёт вам ранее уплаченные 36 000 ₽. Возврат можно получить в виде налогового вычета для оплаты патента на следующий период (но только в течение календарного года). Например, вычет за патент за первое полугодие 2022 года (срок действия с 01.01.2022 по 30.06.2022) можно использовать, если будете покупать патент на второе полугодие с 1 июля по 31 декабря.

Нужно ли сдавать налоговую декларацию

ИП на патенте налоговую декларацию сдавать не нужно.

Обязательно ведение Книги учёта доходов и расходов. Она нужна, чтобы показать налоговой, что вы соблюдаете ограничение по сумме доходов — 60 млн рублей в 2021 году.

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Формат книги учёта доходов можно посмотреть здесь.

Как происходит снятие с налогового учёта

-

Если истёк срока действия патента;

-

Если утрачено право на применение патентной системы налогообложения — например, превышен допустимый лимит по сумме доходов для ИП на патентной системе налогообложения;

-

Если прекращена предпринимательская деятельность, в отношении которой применяется патентная система налогообложения.

Снятие с учета происходит в течение пяти рабочих дней. Этот срок отсчитывают со дня получения налоговой заявления о прекращении предпринимательской деятельности, со дня получения налоговым органом заявления об утрате права на применение патента или со дня истечения срока действия патента.

Посмотрите презентацию о том, как получить патент — по ссылке ниже.

Данная статья не является юридической консультацией и носит исключительно информационный характер. При выборе режима налогообложения необходимо самостоятельно проверить соответствие требованиям действующего законодательства в вашем регионе.

Статья была для вас полезной?

Следующая статья

ПСН: суть и виды деятельности

Смысл этого специального режима состоит в получении предпринимателем от налоговых органов особого документа — патента. Он выступает в качестве разрешения на ведение какого-либо вида коммерческой деятельности. Патент — это своего рода плата за осуществление деятельности. Получить (а лучше сказать — купить) его можно на любой срок, но не более 12 месяцев (п. 5 ст. 346.45 НК РФ) и только на один вид деятельности (п. 1 ст. 346.45 НК РФ). На несколько видов коммерческой деятельности должны быть приобретены разные патенты.

Патентную систему налогообложения могут использовать только индивидуальные предприниматели, к предприятиям она никакого отношения не имеет. Для предпринимателей патентная система налогообложения выступает прекрасным шансом попробовать себя в небольшом бизнесе, ведь документ можно приобрести хоть на 1 или 2 календарных месяца. Патентная система налогообложения не требует составления и сдачи налоговой декларации по ней, что является еще одним доводом в пользу перехода на нее начинающими предпринимателями.

ВНИМАНИЕ! В Госдуму в начале 2022 г. был внесен законопроект, согласно которому ПСН смогли бы применять субъекты МСП. Также чиновники предлагали установить новые лимиты для спецрежима. Подробности см. здесь. Однако никаких изменений так и не последовало.

Виды деятельности, которые попадают под налогообложение способом патента, прописаны в ст. 346.43 НК РФ. Список насчитывает порядка 80 наименований разрешенной деятельности. При этом органы местной власти имеют право на региональном уровне дополнять его, но не уменьшать. Если сравнивать виды деятельности патентной системы налогообложения с ЕНВД, то нельзя не остановиться на очевидном сходстве. В основном применение этих двух налоговых систем предполагает оказание определенных услуг и торговлю в розницу.

ОБРАТИТЕ ВНИМАНИЕ! С 1 января 2023 г. производство ювелирных изделий и изделий из драгметаллов, а также розничная торговля такими изделиями больше не будут подпадать под патент и упрощенку. Основание — положения Закона от 09.03.2022 № 47-ФЗ.

Производство в рамках патентной системы налогообложения не предусмотрено, но возможно оказание так называемых услуг производственного характера, которые непосредственно связаны с изготовлением чего-либо. Например, к ним можно отнести изготовление посудных принадлежностей, ковровых изделий, сельскохозяйственного инвентаря, очковой оптики и т.д.

ВАЖНО! С 2020 года нельзя применять ПСН при реализации товаров, не относящихся к розничной торговле. А маркируемые лекарства нельзя продавать даже в рамках медицинской и фармацевтической деятельности. Подробнее см. здесь.

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать бесплатно, кликнув по картинке ниже:

заявление на получение

Скачать

Чтобы перейти на ПСН с 01.01.2023, сдать форму нужно было не позднее 16.12.2022. Подробности см. здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

- Количество персонала — не более 15 человек, занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек.

При расчете средней численности работников для ПСН учитывайте людей, которые заняты у вас по всем видам «патентной» деятельности, так как лимит по численности общий, независимо от того, сколько патентов вы получили (п. 5 ст. 346.43 НК РФ, Письмо Минфина России от 20.03.2015 N 03-11-11/15437).

Работников, которые заняты у вас в деятельности на других режимах налогообложения, учитывать не надо. Например, если совмещаете ПСН и УСН, работников на «упрощенной» деятельности при расчете численности для ПСН не учитывайте (Письма Минфина России от 13.03.2020 N 03-11-11/19389, от 29.10.2018 N 03-11-09/77379).

См. также:

«ПСН + ОСНО: сколько работников может нанять ИП, чтобы не потерять патент?»;

«Включают ли в среднюю численность при ПСН декретниц».

- Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, считаются в совокупности по всей деятельности.

Если ИП совмещает ПСН, например с УСН, то для целей лимита по доходам на ПСН учитываются доходы от реализации как от деятельности, переведенной на «патент», так и от деятельности на УСН (п. 6 ст. 346.45 НК РФ, Письмо Минфина России от 13.04.2021 № 03-11-11/27580). В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Какие налоги заменяет патентная система налогообложения

Патентная система налогообложения предполагает замену единым налогом уплату налогов только в отношении деятельности, по которой применяется этот налоговый режим. Единый налог, который платит предприниматель за получение патента, заменяет собой 3 налога: НДС, НДФЛ и налог на имущество физлиц. Впрочем, если предприниматель ввозит продукцию на территорию Российской Федерации, то такая операция будет облагаться НДС в общем порядке, вне зависимости, применяет ли он патент или нет.

Предприниматель на патенте должен платить страховые взносы за себя.

Подробнее о них читайте здесь. См. также: «ИП закрылся до окончания срока патента: как посчитать процент в ПФР».

Кроме того он начисляет страховые взносы на фонд оплаты труда своих сотрудников. Причем с 2019 года делать это он должен на общих основаниях и по общим тарифам. До 2019 года для ИП на ПСН действовала льгота: тариф на ОПС составлял 20%, а взносы на социальное и медицинское страхование перечислять вообще было не нужно, за исключением деятельности, связанной с торговлей в розницу, общественным питанием и сдачей в аренду помещений (подп. 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

О тарифах страховых взносов читайте в статье «Тариф страховых взносов в таблице».

С 2021 года ИП вправе уменьшить сумму налога ПСН на величину страхвзносов, уплаченных за себя в размере 100%, либо уплаченных за сотрудников, но не более чем 50% от суммы налога.

Подробности см. здесь.

Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

Налоговый учет при патентной системе налогообложения

Как было отмечено ранее, патентная система налогообложения дает предпринимателю возможность не сдавать налоговую отчетность, но она не освобождает его от ведения налогового учета. Ведь с его помощью налоговые органы отслеживают доход, полученный нарастающим итогом с начала календарного года. Размер полученного дохода важен при определении права предпринимателя на получение патента или его дальнейшее использование.

ИП должен вести учет своих реальных доходов (а не возможных) в книге учета доходов при патентном налоговом режиме. Если лицо применяет наемный труд, то должен быть организован учет заработной платы своего персонала и страховых взносов. Учет он может вести самостоятельно, использовать наемный труд (иметь штатного бухгалтера или отдел бухгалтерии) либо обратиться в специализированные компании, которые осуществляют ведение учета.

Как ИП вести учет доходов и расходов при совмещении УСН и ПСН, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Хотя ИП на ПСН не должен сдавать отчетность по патентной системе налогообложения, от формирования и сдачи других отчетов он не освобождается. Подробнее об этом читайте в статье «Отчетность ИП на ПСН — плюсы и минусы».

Когда предприниматель может потерять право на использование патента

Предприниматель может быть лишен права на применение патента в следующих случаях:

- количество персонала стало больше 15 человек;

- полученный доход от реализации превысил 60 000 000 рублей;

- с 2020 года — если в рамках патента по рознице была осуществлена реализация товаров, не относящихся к розничной торговле.

О том, какая продажа не относится к розничной и может повлечь слет с патента читайте в этой публикации.

Если предприниматель купил патент, к примеру, на 5 месяцев, а затем после ведения деятельности в течение 3 месяцев решил прекратить ее, то он может подать в налоговую инспекцию заявление о возмещении ему уплаченной стоимости приобретенного патента за 2 оставшихся месяца.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2022-2023 годах устанавливается законами субъектов РФ.

ВНИМАНИЕ! Коэффициент-дефлятор не определяется, поскольку с 1 января 2021 года из п. 7 ст. 346.43 НК РФ исключено положение, устанавливавшее максимальный размер потенциально возможного дохода, который ранее и подлежал индексации на коэффициент-дефлятор.

В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2022 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2022 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Больше о расчете стоимости патента узнайте здесь.

Плюсы и минусы ПСН

Рассмотрим и обобщим плюсы и минусы применения патентной системы налогообложения.

К плюсам патентного режима налогообложения можно отнести следующие аспекты:

- Предприниматель может самостоятельно определить срок действия специального налогового режима (патента). Это дает начинающему бизнесмену прекрасную возможность оценить потенциал рынка, на котором он планирует работать, и доходы от коммерческой деятельности.

- Не нужно сдавать налоговые декларации, что существенно облегчает жизнь предпринимателей. Однако это не освобождает их от ведения налогового учета своих доходов.

- Региональные власти имеют право расширять список наименований деятельности, на которые могут быть выданы патенты, что также дает дополнительные возможности для малого бизнеса.

- Простая схема перечисления налогов, которая не зависит от результатов конечной деятельности. Цена патента определяется налоговой инспекцией, исходя из потенциального дохода за год. Его устанавливают местные власти на региональном уровне.

- Возможность приобретения патентов на несколько видов осуществляемой деятельности и в нескольких регионах страны.

- Цена патента уменьшается на сумму перечисленных страховых взносов, как это делается при УСН «доходы».

Конечно, патентный режим налогообложения не обошелся и без минусов:

- Режим могут использовать только ИП. Предприятия не попадают в эту категорию.

- В основном патентная коммерческая деятельность подразумевает бытовые услуги и торговлю в розницу.

- Жесткое ограничение по количественной численности сотрудников — всего 15 человек. Учету подлежат все сотрудники предпринимателя.

- Площадь помещения обслуживания должна быть не больше 150 кв. м. (данное ограничение касается розницы и общепита, потому как для прочих услуг площадь не оговаривается).

Итоги

Каждый предприниматель должен самостоятельно оценить риски, возможности и потенциальный доход при разных режимах налогообложения и сделать выбор в пользу наиболее выгодного. Патентный режим налогообложения особенно подходит для начинающих свое дело предпринимателей, так как освобождает от расчета налогов и сдачи налоговых деклараций.

Узнать, на какой КБК должна быть зачислена стоимость патента, можно в статье «КБК на патент для ИП (нюансы)».