Дарение доли в ООО осуществляется согласно действующему законодательству и при выполнении определённых условий.

Сделка, предметом которой является дарение доли в уставном капитале ООО, может быть обоснована как включением нового участника в состав общества, так и его выходом. Далее – всё об этом.

Особенности дарения доли в ООО

Дарение доли в ООО – процедура, которая представляет собой безвозмездную передачу одним из учредителей общества своей доли другому участнику или же стороннему лицу. Порядок такой сделки предусмотрен гл. 32 ГК РФ и ФЗ — №14 «Об ООО».

В вышеуказанном законе отмечено, что дарение может быть осуществлено на основании сделки, в которой участие принимают 2 стороны: даритель и одаряемый. Сама же сделка должна быть оформлена в соответствие со всеми нормами закона.

Свою часть в ООО вправе подарить любой участник.

Однако законом РФ предусмотрены условия, которые нужно соблюсти во время оформлении сделки дарения, а именно:

- Даритель и одаряемый согласны на заключение сделки.

- Договор обязательно заверяется нотариально.

- Сделка должна быть зарегистрирована в Росреестре.

- Дарителем на время отчуждения должна быть оплачена стоимость уставного капитала в установленном размере.

- Если доля дарителя приобретена в официальном браке, то необходимо получить разрешение второй половины на безвозмездную передачу своей доли в ООО, заверенное нотариально (за исключением наличия у супругов брачного договора, в котором указано, что каждый из них вправе распоряжаться своей собственностью самостоятельно).

- Дарителю необходимо получить согласие на сделку от остальных участников организации. Данный вопрос также регулируется Уставом ООО.

ООО создаётся гражданами и юрлицами, каждый из которых вносит свой вклад в уставный фонд и становится учредителем. Все внесённые учредителями доли в совокупности формируют уставный капитал, что отражается в учредительных документах ООО, главным из которых является Устав ООО.

В Уставе учредители, как правило, предусматривают случаи, допускающие возможность отчуждения доли в уставном фонде. Тем самым они стараются уберечь себя от вхождения в их организацию посторонних и нежелательных лиц.

Минимальный размер уставного капитала должен превышать 10 000 рублей. Максимальный размер устанавливают учредители, что тоже прописывается в Уставе.

Оплату своей доли участники могут вносить деньгами, акциями и другим ценным имуществом. Главное, чтобы совокупная стоимость внесённых долей была не меньше, чем минимальный размер уставного капитала.

Как подарить долю в ООО?

Вопросам безвозмездного отчуждения доли в уставном фонде юрлица посвящена ст. 572 ГК РФ. Даритель может безвозмездно отдать как всю свою долю полностью, так и её часть.

Кроме законодательной основы, даритель должен придерживаться порядка дарения доли, прописанного в Уставе. Несоблюдение правил Устава может привести к признанию сделки недействительной.

Для оформления сделки дарения нужно собрать следующий пакет документов:

- паспорта сторон;

- письменное согласие всех соучредителей;

- правоустанавливающие документы на долю в ООО;

- квитанции и чеки, подтверждающие факт оплаты стоимости доли;

- учредительные документы;

- письменное разрешение супруга/супруги (если даритель состоит в браке).

Договор подписывается сторонами и заверяется у нотариуса. Далее соглашение регистрируется, а запись об изменении в составе ООО вносится в реестр юридических лиц (ЕГРЮЛ).

Дарение доли в ООО третьему лицу: пошаговая инструкция

Дарение доли сторонним лицам допускается при учёте требований, предусмотренных ст. 21 ФЗ — № 14, и отсутствии в Уставе пунктов о запрете совершения подобных сделок. Как подарить свою долю третьему лицу?

Шаг первый: Получите согласие остальных участников.Устав может включать условие о получении согласия соучредителей на передачу доли. Согласие признаётся полученным, если участник обратился ко всем соучредителям ООО и в течение 30 дней (или срока, обозначенного в уставе) получил их письменное согласие или не получил отказа.

Можно ли подарить долю в ООО без согласия другого учредителя? Если Устав ООО прописывает запрет на дарение доли третьим лицам, учредитель вправе совершить сделку отчуждения только в пользу участников ООО или юрлица.

Шаг второй: Получите согласие супруги/супруга. Данный шаг предпринимается в том случае, если доля в ООО была приобретена в период брака.

Шаг третий: Оформите договор дарения. Договор дарения доли в ООО подписывается обеими сторонами и обязательно заверяется у нотариуса.

Шаг третий: Осуществите госрегистрацию изменения собственника доли. Если же передачу доли осуществляет генеральный директор, то Общество считается уведомлённым автоматически в момент совершения сделки.

Перед тем как преподнести в дар долю третьему лицу, её необходимо выкупить. В ином случае можно:

- Сократить долю за счёт переуступки части одному из соучредителей, который произведёт доплату.

- Предложить соучредителям уменьшить уставный капитал и перераспределить доли.

- Распределить неоплаченную часть пропорционально доли всех партнёров.

Если Устав ООО запрещает дарение доли стороннему лицу, то придётся его изменить. Для этого нужно созвать собрание учредителей, вынести на повестку дня вопрос об изменении Устава ООО и только после этого предпринимать все вышеописанные шаги по оформлению сделки.

Дарение доли в ООО близкому родственнику

Дарение доли родственнику имеет одну особенность. В том случае, если одаряемый является близким родственником, то он освобождается от обязательной выплаты налогов, так как подобная сделка не являет собой объект налогообложения. В иных случаях придётся платить налог.

Для того, чтобы подарить долю родственнику, не являющемуся участником ООО, также необходимо получить согласие соучредителей, а сделку — заверить у нотариуса.

Дарение доли в ООО другому участнику

Доля в ООО может быть подарена другому участнику компании, т. е. соучредителю. В этом случае стоит обратить внимание на Устав общества, в котором может быть обозначена возможность проведения подобной сделки без согласия других соучредителей.

Дарение доли в ООО другому ООО

При желании владельца доли ООО передать свои права другому предприятию, необходимо предпринять следующее:

- Поставить в известность всех учредителей и участников ООО о своих намерениях (в виде заявления).

- Передать заявление руководству ООО.

- Получить в течение 30 дней письменный отказ всех соучредителей о выкупе отчуждаемой доли.

- Оформить договор дарения.

- В итоге одаряемая компания должна будет оплатить госпошлину и услуги нотариуса.

В том случае, если один из участников ООО в течение 30 дней изъявил желание выкупить отчуждаемую долю, сделка по дарению доли в пользу другого ООО не может быть осуществлена.

Регистрация договора

После подписания договора (в 3 экземплярах) и его нотариального заверения сведения в течение 3 дней передаются нотариусом Государственному регистратору по месту расположения ООО.

В ЕГРЮЛ предоставляются документы по формам:

- Р 13001;

- Р 14001.

Документ с отметкой о получении бумаг регистратором передаётся дарителю доли. После этого сотрудником ЕГРЮЛ будет выполнена соответствующая запись в реестре и выдана новая выписка, в которой могут быть обозначены следующие данные:

- смена состава участников ООО;

- модификация размера долевого участия;

- смена владельца доли в ООО;

- изменение номинальной стоимости долей.

По просьбе заявителя документы об изменениях в органах регистрации юрлиц, справку из ЕГРЮЛ и учредительную документацию регистратор может направить по адресу, указанному в заявлении.

Налогообложение в случае дарения доли в ООО

Новый собственник доли в ООО безвозмездно получил имущество, а значит он обязан уплатить налог государству по одному из 3 вариантов:

- Если приобретателем стал близкий родственник (ребёнок, внук, родитель, бабушка, дедушка, супруг, брат, сестра), то, согласно п. 18.1 ст. 217 НК РФ, одаряемый освобождается от уплаты налога.

- Если подарок получило физлицо, не являющееся близким родственником, то налогообложение дарения доли осуществляется по ставке 13%.

- Если одаряемый жил на территории РФ меньше чем 183 дня в году, то он заплатит 30%.

Физлица, подарившие свою долю, дополнительных расходов не несут. Подарок юрлицу отражается в отчёте предприятия как прибыль и платится по ставке, отражённой в регистрационных документах.

В завершение следует лишь упомянуть, что о результатах проведения сделки необходимо письменно уведомить всех учредителей. Вместе с уведомлением следует передать также и копию договора дарения доли.

Передача доли в ООО другому участнику предоставляет ее владельцу возможность максимально оперативно выйти из состава участников компании. О том, как совершить данное действие, расскажет предлагаемая статья.

Безвозмездная или возмездная передача доли ее владельцем другому участнику ООО

В предпринимательской деятельности существует масса причин для выхода из состава владельцев ООО, для чего его участнику необходимо избавиться от принадлежащей ему доли в уставном капитале компании.

Передать долю можно как возмездно, то есть продать, так и безвозмездно, то есть подарить. Данные сделки могут быть выполнены как в пользу другого участника этой же компании, так и постороннего лица.

Механизм передачи доли определяется ст. 21 закона «Об обществах…» от 08.02.1998 № 14-ФЗ.

Согласно п. 3 ст. 21 закона 14-ФЗ отчуждение доли возможно лишь в случае ее полной оплаты, а при частичной оплате — лишь в соответствующей части.

Каких-либо иных ограничений на совершение сделок по дарению или продаже долей между владельцами ООО законодательство не содержит, однако участнику необходимо помнить о том, что ограничения на дарение (продажу) могут быть закреплены уставом общества, на что указывает п. 2 ст. 21 закона 14-ФЗ. Например, уставом компании может запрещено дарение доли без согласия на такую сделку других участников ООО.

Подобные ограничения вполне логичны, поскольку при переходе доли от одного владельца к другому происходит перераспределение долей, что влияет на количество голосов в компании при принятии решений.

Перераспределение долей между участниками — порядок и этапы

Переход доли в ООО другому участнику совершается согласно договору между сторонами. При дарении договор заключается согласно ст. 572 ГК РФ, при продаже — по правилам ст. 454 ГК РФ.

В соответствии с п. 11 ст. 21 закона 14-ФЗ передача доли осуществляется путем составления единого документа (договора в 3 экземплярах — для сторон и нотариуса), который подлежит удостоверению нотариуса.

Перед обращением к нотариусу в случае дарения доли сторонам следует определить ее действительную стоимость, которая вычисляется путем деления чистых активов компании на размер доли, выраженный в процентах, согласно требованиям п. 2 ст. 14 закона 14-ФЗ. Подобное действие требуется для расчета пошлины за нотариальное удостоверение. Проведения оценки в случае продажи доли не требуется, так как пошлина будет взыскана исходя из фактической цены покупки.

Важно помнить, что сделка будет считаться завершенной лишь с момента фиксации перехода прав на долю в ЕГРЮЛ, на что указывает п. 12 ст. 21 закона 14-ФЗ.

В свою очередь, обязанность по обращению за такой регистрацией, согласно п. 1.4 закона «О государственной…» от 08.08.2001 № 129-ФЗ, возлагается на нотариуса. При этом срок для регистрации изменений в ЕГРЮЛ не должен превышать 5 дней, ввиду требований п. 1 ст. 8 закона 129-ФЗ, с момента поступления документов.

***

Таким образом, передача доли проходит в 3 этапа (составление договора, его заверение у нотариуса, регистрация изменений). На практике при достаточной оперативности сторон на совершение сделки требуется примерно 7–10 дней.

Когда меняют состав участников ООО

Необходимость изменения состава собственников (участников) общества с ограниченной ответственностью (ООО) может возникнуть по разным причинам:

- продажа компании стороннему покупателю;

- закрепление реального собственника в единой юридической структуре группы компаний (например, включение его в ООО «Хранитель активов — Управляющая компания», оказывающее управленческие услуги всему холдингу и владеющее ключевым для него имуществом);

- вхождение в состав участников компаний новых партнеров по бизнесу, инвесторов, иных третьих лиц, например, директора операционной компании для усиления его мотивации на выдающиеся результаты своей работы (хотя, как правило, последнюю причину изменений мы редко поддерживаем, считая что наемного сотрудника можно замотивировать финансово иным способом, нежели давая долю в уставном капитале компании).

В целом, причин изменения состава участников ООО может быть несколько, как и юридических механизмов их реализации. При этом выбор каждого из инструментов должен осуществляться с учетом экономических интересов, как прежнего участника Общества, так и будущего, выражающихся, в первую очередь, в возникновении или отсутствии у них налоговых обязательств по сделке. Так же нужно помнить о финансовых последствиях для самого общества в некоторых вариантах.

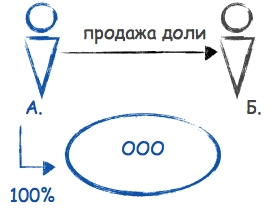

Способ первый: заключение договора отчуждения доли (купля-продажа, дарение)

Важный момент! Закон «Об ООО» позволяет самостоятельно установить/изменить в уставе компании некоторые процедурные моменты при отчуждении доли третьему лицу, с которыми заранее необходимо в этом документе ознакомиться. Возможно, предварительно потребуется внести в него изменения.

Доля участника общества может быть продана (отчуждена) только в той части, в которой она оплачена. Как правило, в уставе предусматривается преимущественное право других участников общества и самого общества на ее покупку. В этом случае продавец должен направить обществу нотариально удостоверенную оферту с указанием условий продажи (п. 5 ст. 21 Закона «Об ООО»). Все досрочные отказы от реализации преимущественного права на покупку доли также должны быть нотариально удостоверены, как и сама сделка в целом. Несоблюдение нотариальной формы сделки влечет за собой ее недействительность.

Именно с момента нотариального удостоверения и переходит право собственности. При этом необходимые сведения в ЕГРЮЛ сообщает сам нотариус в трехдневный срок с момента удостоверения сделки путем направления заявления по форме №Р14001, подписанного электронной цифровой подписью.

Удостоверяя сделку у нотариуса, необходимо также предоставить:

- документы о приобретении доли и ее оплате;

- доказательства соблюдения положений Устава Общества о преимущественном праве других участников Общества или самого Общества на покупку доли или ее части (если такие положения в Уставе есть);

- нотариальные согласия остальных участников Общества (если требуется).

Также необходимо помнить, что при отчуждении доли физического лица требуется согласие супруга или же участникам необходимо будет нотариально засвидетельствовать факт того, что в браке они не состоят.

Такая «официальная» купля-продажа может быть принципиальна, если есть необходимость показать реальные расходы на приобретение доли.

Налоговые последствия купли-продажи:

- у физического лица: полученные денежные средства являются его доходом (пп. 5 п. 1 ст. 208 НК РФ), ставка НДФЛ — 13%. Продавец доли вправе уменьшить сумму своих облагаемых доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением или увеличением доли (п.п. 2 п. 2 ст. 220 НК РФ). При этом, если покупатель доли — юридическое лицо, оно должно выступить в роли налогового агента этого физического лица и удержать подлежащую уплате сумму налогов (п.1,2 ст. 226 НК РФ).

- у юридического лица: реализация долей в уставном капитале организации не подлежит обложению НДС (пп. 12 п. 2 ст. 149 НК РФ). Доходы, полученные от реализации доли, можно уменьшить на цену ее приобретения и на сумму расходов, связанных с ее приобретением и продажей (например, услуги оценщика) (п.п. 2.1. п. 1 ст. 268 НК РФ). Кроме того, при определении суммы полученного дохода не учитываются доходы, которые получены в пределах вклада в уставный капитал (пп. 3 п. 1 ст. 251 НК РФ). Это касается как компаний на общей системе налогообложения, так и на упрощенной.

Очевидно, что если величина предполагаемого дохода от продажи доли значительно превышает сумму подтвержденных расходов, «официальная» продажа может повлечь существенные налоговые последствия.

Нюансы:

- доля другому участнику этого же общества может быть продана без согласия остальных участников и самого общества (если иное не предусмотрено уставом);

- дарение доли оптимально между близкими родственниками, поскольку не влечет налоговых последствий у получающей стороны (п. 18.1 ст. 217 НК РФ).

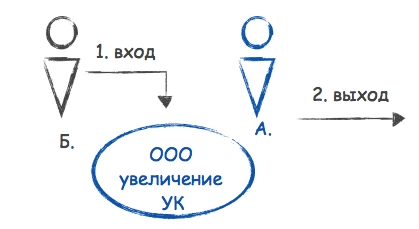

Способ второй: вхождение третьего лица в состав участников путем осуществления вклада в уставный капитал. Выход прежнего

Повторимся: выбирая юридическую процедуру изменения состава участников Общества, в первую очередь нужно обратиться к его уставу. Например, увеличение уставного капитала за счет вклада третьего лица, принимаемого в Общество, должно быть возможно в соответствии с его учредительным документом.

Принимая в Общество нового участника, необходимо заранее подумать о следующем: входящий участник оплачивает определенную часть уставного капитала, вместе с тем, например, при последующем выходе его из общества, последнее обязано выплатить ему действительную стоимость его доли, которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период (п. 6.1 ст. 23 Закона об ООО). Если суммы этих величин существенно разнятся — опять же возникает большой налог с доходов. Это важно, если планируется последующий выход из общества. Например, в состав участников входит инвестор на некоторое время.

Данный способ также требует обращения к нотариусу, только теперь за нотариальным удостоверением факта принятия решения общего собрания участников общества об увеличении уставного капитала и состава участников, присутствовавших при его принятии (п. 3 ст. 17 Закона об ООО). По итогам проведения собрания нотариусом будет выдано свидетельство. В случае, если в обществе изначально один участник, у нотариуса потребуется засвидетельствовать подлинность его подписи на решении.

О вхождении в Общество третьего лица необходимо уведомить инспекцию ФНС РФ заявлением по форме № Р13001 с приложением решения общего собрания участников об увеличении уставного капитала за счет вклада третьего лица, принимаемого в общество, и о внесении соответствующих изменений в Устав, а также нотариального свидетельства.

После вхождения нового участника, прежний участник может выйти. При этом его доля переходит к Обществу. Заявление участника о его выходе также потребует нотариального удостоверения.

Нюансы:

- выход, как юридическая процедура прекращения членства в составе участников Общества, должен быть прямо предусмотрен в уставе компании;

- доля вышедшего участника переходит самому Обществу, которое должно выплатить бывшему собственнику действительную стоимость его доли с учетом рыночной стоимости принадлежащего компании имущества (п. 6.1 ст. 23 Закона об ООО). Этот момент нужно учитывать, чтобы финансово не подкосить компанию.

Общество может владеть собственными долями не более года. До истечения этого срока доли по решению общего собрания участников должны быть распределены между всеми участниками общества пропорционально их долям в уставном капитале или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Таким образом, долю вышедшего участника можно сразу передать новому.

Нераспределенные доли должны быть погашены и размер уставного капитала общества должен быть уменьшен на величину его номинальной стоимости. В течение месяца со дня перехода доли Обществу и/или ее распределения в инспекцию ФНС направляется заявление по форме Р14001, а также документы (в зависимости от ситуации):

- об основании перехода доли Обществу (например, заявление участника о его выходе из общества);

- решение общего собрания участников о пропорциональном распределении доли между собой;

- договор купли-продажи доли с одним из участников или с третьим лицом и документы об оплате доли.

При погашении доли в инспекцию предоставляется заявление по форме Р13001 о внесении изменений в учредительные документы (с приложением новой редакции Устава или листа изменений к нему) и соответствующее решение общего собрание участников.

Налоговые последствия вклада в уставный капитал и выхода из общества:

Получение вклада в уставный капитал не учитывается в составе налогооблагаемых доходов получающей стороны (п. 3 ст. 251 НК РФ).

Вклад в уставный капитал у нового участника — юридического лица — не признается расходом в целях налогообложения прибыли (п. 3 ст. 270 НК РФ) и в целях уплаты единого налога при УСНО с объектом «доходы-расходы» (исходя из положений ст. 346.16 НК РФ). Но при последующей продаже доли или выходе из общества на эти суммы можно будет уменьшить налогооблагаемый доход как юридического лица, так и физического.

Доходы, полученные при выходе из Общества, облагаются в общем порядке, описанном выше, при получении дохода от реализации доли в уставном капитале компании.

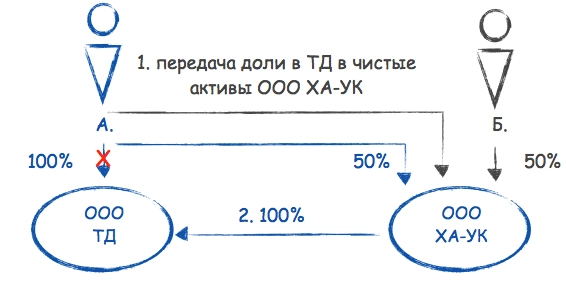

Способ третий: уникальный. Вклад доли в чистые активы другой компании

Уникальным способом смены собственника компании является внесение принадлежащей ему доли в имущество другой компании, где он также является участником, в целях увеличения ее чистых активов (п.п. 3.4 п.1 ст. 251 НК РФ). О вкладе в чистые активы мы уже неоднократно писали в выпусках нашей рассылки, как об одном из безналоговых способов передачи имущества.

Этим же способом можно сменить участника компании при следующих условиях:

- прежний собственник доли в уставном капитале одной компании является также участником компании-приобретателя. Отчуждаемую долю он вносит в имущество своей другой компании в целях увеличения ее чистых активов. Таким образом, собственником доли станет компания — приобретатель. Налоговых последствий нет ни у передающей, ни у принимающей стороны;

- в уставе компании-приобретателя доли должно быть указано на возможность осуществления участником вклада в имущество Общества, в том числе в целях увеличения его чистых активов (в т.ч. непропорционально вкладам, в т.ч. любым имуществом).

Например: требуется обеспечить участие компании «Хранитель активов» (ООО «ХА») в ООО «Торговый дом». В обеих компаниях участвует один из собственников, который передаст в чистые активы ООО «ХА» свои 100% в ООО Торговый дом.

Нюансы:

- сделка подлежит нотариальному удостоверению, однако не все нотариусы готовы к ее оформлению в виду уникальности процедуры. Для удобства помимо решения (протокола) о вкладе в чистые активы необходимо оформить соглашение о передачи доли.

- помните, если отчуждается более 25% в компании на УСН, то она утратит право на спец. режим, так как в ее уставном капитале доля другого юридического лица будет более 25%.

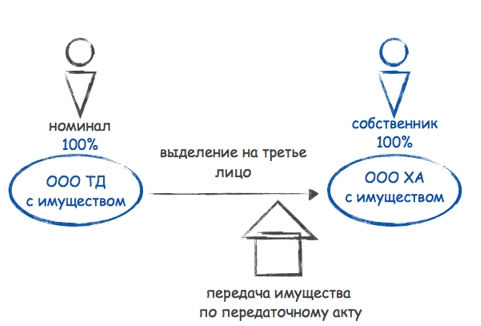

Способ четвертый: неординарный. Выделение на третье лицо

Еще одним нестандартным решением, о котором мы также неоднократно писали, является реорганизация ООО в форме выделения на третье лицо. К примеру, сменить собственника нужно не во всей компании, а в какой-то условно определенной его части (отдельном торговом направлении, владении имуществом). В процессе такой реорганизации можно обособить и отдельное направление деятельности, и имущество, передав их новому Обществу, участником которого может быть любое третье лицо (руководитель этого направления, реальный собственник бизнеса).

При этом у нового собственника выделенной компании налогооблагаемых доходов в этой ситуации не возникает, поскольку ничего, кроме доли в новом Обществе, ему не передается.

А стоимость этой доли в Уставном капитале он должен оплатить сам, что должно быть отражено в решении о реорганизации.

Нюансы:

- На сегодняшний день в большинстве случаев принятия обществом решения о реорганизации в любой иной форме нежели преобразование, назначается выездная налоговая проверка. Если данное мероприятие для компании нежелательно, от реорганизации лучше воздержаться;

- Это самый продолжительный по времени способ (до 3,5-4 мес.), но при наличии к нему действительных предпосылок и обеспечения деловой цели всей процедуры, оказывается весьма эффективным. Проверено на опыте. Причем неоднократно.

Как оформить переход доли в уставном капитале ООО от одного участника другому лицу?

Обратите внимание! В соответствии с Указом Президента РФ от 08.09.2022 года № 618 (далее – Указ) введены ограничения на совершение сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования и/или распоряжения долями, а также иных прав, позволяющих определять условия управления и/или осуществления предпринимательской деятельности ООО, если данные сделки заключаются с участием «недружественных» нерезидентов (за некоторым исключением). По смыслу п. 1 Указа разрешение Правительственной комиссии необходимо получать не только на заключение договора купли-продажи доли в уставном капитале, но и на совершение любых сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования или распоряжения долями, а также иных прав, позволяющих определять условие управления и/или осуществления предпринимательской деятельности российским ООО. С 08 сентября 2022 г. такие сделки могут осуществляться/исполняться только при условии получения разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ (далее – Правительственная комиссия). В то же время условие о необходимости получения разрешения от Правительственной комиссии не распространятся на:

- сделки (операции) в отношении долей в уставном капитале кредитных и некредитных финансовых организаций;

- правоотношения в сфере реализации проекта Сахалин-2, которые урегулированы Указом Президента РФ от 30.06.2022 № 416;

- правоотношения в финансовой и топливно-энергетической сферах, которые урегулированы Указом Президента от 05.08.2022 № 520.

О порядке получения разрешения Правительственной комиссии на совершение сделок читайте в статье по ссылке.

Участник общества с ограниченной ответственностью связан с юридическим лицом имущественными и неимущественными отношениями. Имущественные отношения выражаются в виде доли в уставном капитале, принадлежащей участнику. Смена учредителя (участника) ООО осуществляется путем передачи доли. Обычно доля переходит от учредителя (участника) ООО к другому лицу на основании сделки (например, купли-продажи, мены, дарения, соглашения об отступном и т.д.) или в порядке правопреемства (например, при наследовании). При этом учредитель (участник) может передать долю только в той части, в которой она оплачена. Кроме того, на практике используют и иные способы смены учредителя (участника). Например, через совершение последовательных действий по включению в состав учредителей (участников) нового лица (лиц) и выводу из состава прежнего участника (участников) — выходу из общества.

В настоящей статье мы разберем основные варианты оформления смены учредителей ООО и процедуру смены учредителя ООО в зависимости выбранного способа в общих чертах.

Поменять учредителя в ООО можно, выбрать один из следующих способов. Предлагаем вам ознакомиться с особенностями, плюсами и минусами каждого способа, а также правилами налогообложения дохода от реализации доли в ООО в каждом случае.

Обратите внимание! Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

1. Купля-продажа доли в ООО

Порядок заключения договора купли-продажи доли зависит от того, кому продается доля и что предусмотрено уставом общества или корпоративным договором на этот счет.

- Если доля продается участнику (участникам) ООО, то проверьте устав на предмет наличия в нем ограничений по размеру долей, принадлежащих участникам общества, или запрета на изменение соотношений долей участников, а также на наличие положения о необходимости получения согласия общества на такое отчуждение. Кроме того, если участники ООО заключили договор об осуществлении прав участников, то его также нужно проверить на предмет наличия положений, регулирующих порядок передачи доли между участниками. У других участников ООО в этом случае отсутствует право преимущественной покупки.

- Если доля продается третьему лицу, то проверьте устав на предмет наличия в нем запрета на отчуждение доли третьему лицу, а также на предмет необходимости получения согласия участников ООО и (или) самого общества (не путайте согласие и право преимущественной покупки доли в ООО, это разные категории). Также проверьте договор об осуществлении прав участников (если он заключался) на предмет наличия положений, регулирующих порядок передачи доли третьим лицам. При продаже доли в ООО третьему лицу участники пользуются правом преимущественной покупки. Уставом не может быть исключено это право, однако уставом может предоставляться право преимущественной покупки также самому обществу, кроме того, уставом общества могут быть предусмотрены более продолжительные сроки использования преимущественного права покупки доли, положения, устанавливающие преимущественное право покупки доли или части доли в уставном капитале участниками общества или обществом по заранее определенной уставом цене, в том числе изменение размера такой цены или порядка ее определения, возможность участников общества или общества воспользоваться преимущественным правом покупки не всей доли или не всей части доли в уставном капитале общества, предлагаемых для продажи. В отличие от права преимущественной покупки участников ООО при продаже доли в уставном капитале третьему лицу, которое действует всегда вне зависимости от содержания устава, необходимость получения согласия участников ООО или общества на продажу доли в ООО может предусматриваться только уставом или законом (в отдельных случаях), то есть это дополнительное ограничение продажи доли в уставном капитале.

В общем порядок продажи доли в уставном капитале ООО выглядит так:

- при продаже третьему лицу первый шаг — соблюдение права преимущественной покупки: направьте через общество за свой счет нотариально удостоверенную оферту о продаже доли. Она должна быть адресована всем участникам ООО и обществу, если уставом предусмотрено, что оно также пользуется преимущественным правом. Дождитесь ответа от участников общества и самого общества. Приобрести долю на основании оферты участники могут в течение 30 дней с даты получения оферты обществом, а общество — в течение 7 дней со дня истечения преимущественного права участников или со дня отказа участников от его использования, если более продолжительные сроки для реализации преимущественного права не предусмотрены уставом. Право преимущественной покупки истекает в день предоставления нотариального заявление об отказе от этого права или при истечении указанного срока. Если уставом или законом предусмотрено требование о необходимости получения согласия от участников или общества на покупку: необходимо получить письменное согласие участников (общества) на продажу, согласие считается также полученным, если в течение 30 дней (иного срока, указанного в уставе) участник (общество) не представили письменное заявление об отказе в даче согласия.

- составьте договор купли-продажи доли в уставном капитале

- соберите документы, подтверждающие право распоряжаться долей (документ, на основании которого она приобретена — договор, протокол общего собрания участников, иной документ) и оплату доли (приходные ордера, платежные поручения, расписки и т.д.)

- получите нотариальное согласие супруга на сделка, если продавцом является физическое лицо, состоящее в браке, и доля приобретена им в период брака; также требуется нотариальное согласие от супруги покупателя, так как сделка подлежит нотариальному удостоверению, согласие супруги требуется как при продаже, так и при приобретении доли в ООО. Согласие не предоставляется при совершении сделки по отчуждению доли (ее части), приобретенной на основании безвозмездных сделок, до регистрации брака или в порядке наследования, а также в случае если между супругами заключен брачный договор, устанавливающий режим раздельной собственности.

- соберите иные документы, необходимые для проверки законности сделки нотариусом

- обратитесь к нотариусу для нотариального удостоверения договора

- после удостоверения договора нотариус в течение 2 рабочих дней (если больший срок не предусмотрен договором) подаст заявление для внесения записи в ЕГРЮЛ, а также в течение 3 дней направит копию заявления в общество, при условии что договором не предусмотрена передача ее обществу одной из сторон договора. Таким образом, в этом случае изменения в ЕГРЮЛ вносятся по заявлению нотариусу, общество заявление о регистрации не подает.

Ознакомиться с более подробной инструкцией по купле-продаже доли в уставном капитале ООО, инструкцией для покупателей при покупке доли в ООО, а также получить полный перечень документов для совершения сделки купли-продажи доли в ООО вы можете в отдельной статье “Купля-продажа доли в уставном капитале ООО: проверка чистоты сделки, нюансы, инструкции”.

Налоги при продаже доли в ООО: Участник — физическое лицо при продаже доли в ООО обязан сам исчислить и уплатить НДФЛ с дохода от продажи (даже если долю в ООО покупает юридическое лицо). Для этого участник заполняет декларацию 3-НДФЛ и подает ее в ИФНС по месту своего жительства не позднее 30 апреля года, следующего за годом продажи доли. Уплатить НДФЛ в бюджет необходимо до 15 июля того же года. За неподачу декларации может быть взыскан штраф до 30 % от подлежащего уплате налога.

Однако участник не должен декларировать доход и платить НДФЛ при соблюдении следующих условий (всех условий):

- доли были приобретены начиная с 1 января 2011 года

- срок непрерывного владения долей в ООО (на праве собственности или ином вещном праве) более 5 лет

Оптимизировать налогообложение при продаже доли в ООО и правильно заполнить декларацию, а также представить интересы налогоплательщика в ИФНС при камеральной проверке декларации помогут юристы “Двитекс”. Подробнее об услугах налогового юриста для физических лиц читайте здесь.

2. Дарение, мена доли в ООО, заключение соглашения об отступном

При заключении договора дарения доли в уставном капитале ООО, мены или соглашения об отступном проверьте устав общества и договор об осуществлении прав участников на предмет наличия в нем ограничений, запретов и особых порядков отчуждения доли, так как их наличие может затруднить или сделать невозможным заключение данных сделок. Также нужно учитывать, что при заключении данных сделок не требуется соблюдать преимущественное право участников общества (самого ООО).

- если приобретатель — участник ООО :

-

ограничение размера долей, принадлежащих участникам общества

-

запрет на изменение соотношения долей участников

-

необходимость получения согласия общества на отчуждение доли участнику ООО

- если приобретатель — третье лицо:

-

запрет на отчуждение доли третьему лицу

-

необходимость получения согласия участников ООО и (или) самого общества

Уставом ООО могут быть предусмотрены следующие запреты и ограничения:

Порядок заключения договора дарения, мены доли в уставном капитале ООО или соглашения об отступном:

- составьте договор дарения или мены доли в уставном капитале или соглашение об отступном

- соберите документы, подтверждающие право распоряжаться долей (документ, на основании которого она приобретена — договор, протокол общего собрания участников, иной документ) и оплату доли (приходные ордера, платежные поручения, расписки и т.д.)

- получите нотариальное согласие супруга на сделку, если дарителем является физическое лицо, состоящее в браке, и доля приобретена им в период брака. Также потребуется согласие супруги приобретателя доли в ООО по возмездной сделке, так как сделка подлежит нотариальному удостоверению, согласие супруги требуется от обеих сторон, за исключением договора дарения (одаряемый не должен получать согласие супруги, так как на подарок не распространяется режим совместной собственности). Согласие не предоставляется при совершении сделки по отчуждению доли (ее части), приобретенной на основании безвозмездных сделок, до регистрации брака или приобретенной в порядке наследования, а также в случае если между супругами заключен брачный договор, устанавливающий режим раздельной собственности

- соберите иные документы, необходимые для проверки законности сделки нотариусом (учредительные документы ООО, документы о регистрации ООО и т.д.)

- обратитесь к нотариусу для нотариального удостоверения договора

- после удостоверения договора нотариус в течение 2 рабочих дней (если больший срок не предусмотрен договором) подаст заявление для внесения записи в ЕГРЮЛ, а также в течение 3 дней направит копию заявления в общество, при условии что договором не предусмотрена передача ее обществу одной из сторон договора. Таким образом, в этом случае изменения в ЕГРЮЛ вносятся по заявлению нотариусу, общество заявление о регистрации не подает.

Налоги при дарении доли в ООО: Если договор дарения заключен не между родственниками, то одаряемый должен уплатить НДФЛ от стоимости доли в ООО. При заключении договора мены порядок исчисления НДФЛ такой же, как и по договору купли-продажи, то есть имущество, приобретаемой в обмен на долю в ООО, признается доходом от продажи доли. Для соблюдения требований Налогового кодекса РФ продавец доли (одаряемый) заполняет декларацию 3-НДФЛ и подает ее в ИФНС по месту своего жительства не позднее 30 апреля года, следующего за годом заключения сделки с долей в ООО. Уплатить НДФЛ в бюджет необходимо до 15 июля того же года. За неподачу декларации может быть взыскан штраф до 30 % от подлежащего уплате налога.

Однако участник не должен декларировать доход и платить НДФЛ при реализации доли по договору мены при соблюдении следующих условий (всех условий):

- доли были приобретены начиная с 1 января 2011 года

- срок непрерывного владения долей в ООО (на праве собственности или ином вещном праве) более 5 лет

Стоимость нотариального удостоверения договора купли продажи доли в ООО

Размер нотариального тарифа зависит от цены сделки с долями в ООО:

- Цена сделки до 1 000 000 рублей — 0,5 процента суммы договора, но не менее 1 500 рублей

- Цена сделки от 1 000 001 рубля до 10 000 000 рублей включительно — 5 000 рублей плюс 0,3 процента суммы договора, превышающей 1 000 000 рублей

- Цена сделки свыше 10 000 001 рубля — 32 000 рублей плюс 0,15 процента суммы договора, превышающей 10 000 000 рублей, но не более 150 000 рублей

Дополнительно оплачивается работа технического и правового характера в зависимости от статуса участников сделки:

- в сделке участвуют только физические лица — 13 500 рублей

- в сделке участвуют российские юридические лица — 17 500 рублей

- в сделке участвует хотя бы одно иностранное юрлицо — 25 000 рублей

Таким образом, удостоверение у нотариуса сделки между физическими лицами по продаже доли в уставном капитале ООО, если доля продается по номинальной цене 10000 рублей, будет стоить 15 000 рублей. Кроме того, при удостоверении сделки с долями в ООО может потребоваться удостоверение у нотариуса согласия супруги, удостоверение оферты и т.д. (каждый документ около 1500-2000 рублей).

3. Наследование доли в ООО

Доли в уставном капитале ООО переходят к наследникам, если иное не предусмотрено уставом ООО. Уставом ООО может быть предусмотрено, что переход доли в уставном капитале общества к наследникам допускаются только с согласия остальных участников ООО.

4. Раздел совместно нажитого имущества супругам

Переход доли в уставном капитале ООО к одному из супругов в результате раздела совместно нажитого имущества не влечет автоматически приобретение статуса участника общества. Как и в случае с наследованием доли в ООО, из устава может следовать, что супруги должны получить согласие участников общества на переход доли к третьему лицу. Более того, ст. 21 Закона № 14-ФЗ позволяет предусмотреть в уставе ООО запрет на отдельные способы отчуждения доли в уставном капитале. Аналогичное положение содержит п. 2 ст. 93 Гражданского кодекса РФ.

5. Увеличение уставного капитала за счет вклада третьего лица (лиц) с последующим выходом участника (участников) из обществ

К такому способу смены участника ООО учредители прибегают для того чтобы снизить нотариальные расходы. Однако использовать данный способ можно, если уставом ООО предусмотрено право участника на выход и отсутствует запрет на увеличение уставного капитала за счет вкладов третьих лиц.

При реализации данного способа смены учредителя рекомендуем придерживаться следующего алгоритма:

- подайте в ООО от третьего лица заявление о принятии его в общество и внесении им вклада

- подготовьте новую редакцию устава в связи с увеличением размера уставного капитала

- примите единогласно на общем собрании участников ООО решение о принятии третьего лица в состав участников, внесении изменений в устав в связи с увеличением уставного капитала ООО, об определении номинальной стоимости и размера доли третьего лица и об изменении размеров долей участников ООО, пригласите на собрание нотариуса для удостоверения факта принятия решения и состава участника или удостоверьте подпись единственного учредителя на решении

- подготовьте и нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014 о внесении изменений в учредительные документы

- новый участник должен внести свой вклад в уставный капитал способом и в сроки, установленные в решении общего собрания на основании заявления нового участника

- оплатите госпошлину за регистрацию изменений в устав (800 рублей)

- зарегистрируйте изменения в устав ООО в части увеличения уставного капитала, подав новую редакцию устава (2 экз.), протокол (решение) об утверждении новой редакции устава, заверенное нотариально заявление по форме Р13014, квитанцию об оплате пошлины (необязательно, но лучше приложить), документы, подтверждающие внесение новым участником вклада. Регистрация должна быть осуществлена в течение месяца со дня внесения вкладов третьими лицами на основании их заявлений. По результату регистрации получите лист записи о регистрации изменений и новый устав

- удостоверьте у нотариуса заявление участника о выходе из состава участника общества и подайте его в общество (заявление о выходе подписывается участником при нотариусе)

- подготовьте протокол (решение) учредителей (-я) о выходе участника из ООО и распределении доли вышедшего участника и заявление по форме Р13014 о внесении изменений в ЕГРЮЛ относительно состава участников ООО

- нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014

- зарегистрируйте в ЕГРЮЛ изменения в связи с выходом участника из общества и распределением доли, подав в регистрирующий орган заявление по форме Р13014 (уведомление о смене учредителя)

Подробные пошаговые инструкции этапов данного способа смены учредителя доступны по ссылкам:

Увеличение уставного капитала

Выход участника из ООО

Данный путь значительно длиннее, чем обычная купля-продажа доли в ООО, поэтому рекомендуется в случаях, когда разница в расходах значительна, или невозможно соблюсти иные правила совершения сделки купли-продажи доли в ООО. Кроме того, при выборе данного способа покупки доли в ООО покупателю необходимо учитывать, что есть риск того, что бывший участник заявит иск к обществу о выплате действительной стоимости доли (от стоимости чистых активов), если ему не будет выплачена стоимость доли обществом или она будет занижена.

Нотариальные расходы и пошлина при данном способе смены учредителя составят примерно 9000-13000 рублей.

Налоги: Если вышедшему участнику-физическому лицу выплачивается действительная стоимость доли при выходе из ООО согласно требованиям закона, то из суммы выплаты удерживается НДФЛ. Если общество НДФЛ при выплате не удержало, то участнику самому нужно задекларировать доход и уплатить НДФЛ, как при купле-продаже доли. Также декларацию необходимо подать в ИФНС для применения имущественного вычета по данному доходу.

6. Выход участника с последующей продажей обществом полученной от него доли третьему лиц

Для использования данного способа также необходимо, чтобы в уставе было предусмотрено право участников на выход из общества и отсутствовал запрет на продажу доли третьим лицам. Также, чтобы воспользоваться этим способом, в состав участников ООО должно входить не менее двух лиц, так как выход единственного учредителя не допускается.

При реализации данного способа смены учредителя придерживайтесь следующего алгоритма:

- удостоверьте у нотариуса заявление участника о выходе из состава участника общества и подайте его в общество (заявление о выходе подписывается участником при нотариусе)

- подготовьте протокол (решение) учредителей (-я) о выходе участника из ООО и распределении доли вышедшего участника и заявление по форме Р13014 о внесении изменений в ЕГРЮЛ относительно состава участников ООО (согласно данному заявлению доля вышедшего участника переходит обществу)

- нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014

- зарегистрируйте в ЕГРЮЛ изменения в связи с выходом участника из общества, подав в регистрирующий орган заявление по форме Р13014

- заключите между обществом и третьим лицом договор купли-продажи доли. В данном случае нотариальное удостоверение договора не требуется, также иные участники не пользуются правом преимущественной покупки, нет необходимости получать нотариальное согласие супруги

- подготовьте новое заявление по форме Р13014 о внесении изменений в ЕГРЮЛ относительно состава участников ООО

- нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014

- зарегистрируйте в ЕГРЮЛ изменения в связи с покупкой новым участником доли у общества, подав в регистрирующий орган заявление по форме Р13014

В данном случае нотариальные расходы будут ниже (примерно 6000-9000 рублей), пошлина за регистрацию не уплачивается. Однако из минусов данного способа нужно отметить также тот факт, что деньги за долю в ООО поступают от нового участника в общество, а не участнику ООО (при реализации доли не по номинальной цене это может быть серьезным минусом данного способа). Также, как и в варианте ранее, при выборе способа покупки доли в ООО покупателю необходимо учитывать, что есть риск того, что бывший участник заявит иск к обществу о выплате действительной стоимости доли (от стоимости чистых активов), если ему не будет выплачена стоимость доли обществом или она будет занижена.

Налоги: налогообложение дохода при выплате действительной стоимости доли в ООО изложено в пункте выше. Кроме того, при данном варианте может возникнуть налог на прибыль у общества при продаже доли.

Рекомендуемые статьи этой категории:

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

.")

Оглавление:

- Дарение доли в ООО как сделка

- Согласие на дарение других участников общества

- Оформление договора дарения

- Госрегистрация перехода доли в результате дарения

- Дарение доли в ООО и налогообложение

Выход участника из ООО – довольно распространённая ситуация. Обычно учредитель, покидающий фирму, предлагает купить свою долю бизнес-партнёру или третьему лицу. Но при желании он может передать ее безвозмездно: подарить другому участнику, родственнику или постороннему человеку. Правда, дарение доли в ООО «на сторону» может не устраивать оставшихся совладельцев. Если они позаботились о защите своих прав и предусмотрели в Уставе отчуждение долей только с согласия всех партнёров, просто взять и отдать кому-то свою часть бизнеса не получится.

Дарение доли в ООО как сделка

Отчуждение доли в организации путём дарения регулируется ГК РФ (ст. 572) и Законом об ООО №14-ФЗ (ст. 21). Основанием для передачи доли в уставном капитале, а также прав и обязанностей участника ООО другому лицу является оформленная надлежащим образом двусторонняя сделка. Обязательными условиями для неё являются:

- согласие обеих сторон — дарителя и получателя;

- разрешение заинтересованных лиц;

- нотариально заверенный договор;

- государственная регистрация сделки.

Даритель вправе передать на безвозмездной основе долю в бизнесе как целиком, так и частично, при условии, что оплата за неё уже внесена в уставный капитал. Но прежде чем оформлять сделку, необходимо изучить устав ООО и, если нужно, заручиться согласием партнёров.

Согласие на дарение других участников общества

«По умолчанию» закон №14-ФЗ (ст.21 п.2) при дарении доли не требует разрешения от других участников общества. Однако в вопросе отчуждения долей приоритет имеют положения, зафиксированные в Уставе ООО. Если в документе этот момент не затрагивается, значит, учредители вправе свободно распоряжаться своей частью фирмы.

В ООО, состоящем не из единственного учредителя, всегда существует риск выхода одного или нескольких участников. Грамотно составленный Устав предусматривает такую ситуацию и регламентирует порядок отчуждения долей:

- Передача внутри общества. По закону дарение доли в ООО другому участнику возможно без обязательного одобрения совладельцами. Однако при этом неизбежно происходит перераспределение прав и степени влияния между собственниками. Если для партнёров это важно, то в Уставе они отражают необходимость согласия всех участников на любое отчуждение долей.

- Дарение доли в ООО третьему лицу, как правило, не самый желательный вариант для общества. Устав может в принципе запрещать передачу долей посторонним людям, но чаще он устанавливает дополнительные условия. Прежде чем заключать сделку дарения, необходимо предложить остальным участникам приобрести свою часть бизнеса, так как они имеют преимущественное право покупки.

- Порядок и сроки уведомления общества о планируемом дарении, а также срок ожидания ответа от учредителей – необязательные пункты в Уставе. Если эти вопросы не освещены в документе, то действуют положения п. 10 ст. 21 закона об ООО.

Таким образом, если согласие требуется, даритель извещает генерального директора ООО о планируемой сделке в письменном виде. Сообщение можно передать лично (под подпись и с отметкой о получении на втором экземпляре) либо почтой. В письмо с уведомлением о вручении необходимо вложить опись и отправить его на юридический адрес фирмы. С этого момента все члены общества считаются ознакомленными с намерениями дарителя.

Одобрение участники дают также в письменной форме. Выразить свои возражения они могут в срок не позднее 30 дней с даты получения уведомления. «Опоздавшие» автоматически считаются согласными на сделку.

В случае с приоритетным правом выкупа долей о намерении им воспользоваться члены общества также заявляют в течение месяца. Если желающих нет, от них лучше получить письменный отказ либо подождать, пока не истечёт установленный законом срок. После чего дарению доли в уставном капитале ООО третьему лицу участники организации воспрепятствовать не могут.

Заинтересованной стороной сделки также считается супруг / супруга дарителя. Гражданский Кодекс обязывает учредителя ООО получить у своей «законной половины» согласие на дарение бизнеса (ст. 576, п.2). Исключение – наличие брачного договора, который предусматривает самостоятельное распоряжение каждым из супругов собственным имуществом.

Оформление договора дарения

Любые действия, связанные с отчуждением долей в фирме, оформляются в присутствии нотариуса. Нотариальный работник обеспечивает юридическую чистоту сделки, проверяя по документам, не противоречит ли дарение другому лицу Уставу общества, получил ли даритель все необходимые разрешения, оплатил ли он свою часть взноса в уставный капитал, прежде чем ей распоряжаться.

Пакет документов, предоставляемый во время сделки, внушителен:

- Договор дарения, подписанный обеими сторонами (в трёх экземплярах).

- Письменное согласие от всех совладельцев компании.

- Согласие второго супруга на дарение части фирмы, которая в браке считается общей собственностью.

- Устав, в котором не содержится запрета на отчуждение долей и прописан порядок проведения подобных действий.

- Свидетельства ИНН и ОГРН.

- Выписка из ЕГРЮЛ не «старше» 5 – 30 дней.

- Документ, свидетельствующий о полной оплате передаваемой части уставного капитала («приходник», акт приёма-передачи имущества и т.д.)

- Паспорта и ИНН участников сделки.

- Заявление по форме р14001.

До того момента, как нотариус проставит на договоре свою подпись, любое из заинтересованных лиц может отказаться от сделки, отозвав своё разрешение. В таком случае дарение будет признано несостоявшимся.

Недвусмысленно выразить согласие должен и одаряемый, ведь доля в бизнесе – это не просто подарок и право участвовать в обществе, но и обязанности. В том числе, на равных условиях с остальными учредителями новый владелец несёт все риски и ответственность, связанные с деятельностью предприятия. Дарение доли в ООО облагается налогом, если стороны договора не принадлежат к одной семье. Переход права собственности происходит в день нотариального удостоверения сделки.

Госрегистрация перехода доли в результате дарения

При дарении внутри общества происходит перераспределение долей между его членами, а при полной передаче прав – ещё и выход одного из партнёров. Если одаряемый – третье лицо, после сделки он становится участником ООО. В любом случае эти действия влекут за собой изменения в сведениях, подлежащих регистрации в ЕГРЮЛ.

Сообщить регистратору о состоявшемся факте необходимо в трёхдневный срок. Вместе с договором дарения нотариус заверяет и уведомление по форме р14001, заявителем в котором значится даритель. В бланке заполняются:

- титульный лист (сведения об ООО);

- листы Д – по одному на дарителя и одаряемого, если они физические лица;

- лист В – если в сделке участвует юрлицо;

- лист Р – данные заявителя.

Информацию о нотариальных сделках с долями на регистрацию подаёт сам нотариус. Договор дарения к заявлению р14001 не прикладывается: по экземпляру получают на руки каждая сторона, и одна копия остаётся на хранении в конторе.

Отправив бумаги в ИФНС по месту учёта фирмы, нотариус передаёт дарителю расписку с отметкой налоговой о получении заявления. За 5 рабочих дней регистратор вносит изменения в реестр и формирует новую выписку, в которой зафиксированы:

- актуальный состав участников ООО;

- новый владелец подаренной части уставного капитала;

- изменённый размер долей и их номинальная стоимость.

Документы по ООО отправляются либо по указанному в заявлении адресу, либо получаются лично дарителем (его представителем по доверенности) для передачи второй стороне договора. Лист записи в ЕГРЮЛ, свидетельство о внесении изменений в реестр, а также копия договора дарения подтверждают факт состоявшейся сделки и «сдаются» гендиректору компании.

Дарение доли в ООО и налогообложение

.")

Дарение – сделка безвозмездная, однако для одаряемого она является доходом, а значит, влечёт обязанность по уплате налога. Исключение — дарение доли в ООО родственнику, супругу. В этом случае обе стороны освобождаются от налогообложения.

Не платит налог даритель, если он бесплатно передаёт долю другому участнику общества или постороннему лицу, поскольку в результате сделки он не получает дохода. Именно поэтому договором дарения в бизнесе часто «маскируют» куплю-продажу. Но если заинтересованные лица были введены в заблуждение и не в курсе реального характера сделки, есть риск оспаривания договора в суде, когда правда «всплывёт» наружу.

Одаряемый, не являющийся близким родственником владельца бизнеса, налог платит в любом случае: НДФЛ в размере 13 % от стоимости доли, как правило, не номинальной, а рыночной. Действительная стоимость рассчитывается исходя из данных бухгалтерского учёта по чистым активам фирмы, пропорционально частям в уставном капитале. Для определения налоговой базы физлицо, получившее экономическую выгоду, может предоставить оценку рыночной стоимости подаренной доли от независимого оценщика.

В случае, когда безвозмездная передача части компании происходит между лицами юридическими, налоговые обязательства возникают у обеих сторон. Даритель, как плательщик НДС, должен исчислить налог на добавленную стоимость на основе рыночной оценки доли (НК РФ, ст. 146, ст. 154 п. 2). Сторонняя организация приобретает внереализационные доходы и, соответственно, уплачивает налог на прибыль с реальной стоимости подаренной доли (ст. 250 п.8).