Отвечаем на вопросы, как и когда сделать сверку с налоговой.

- Хороший и правильный вариант. Раз или два в год для контроля. Я эти сверки печатаю и подшиваю в папку, со своими каментами и распечатанными ОСВ по 68 и 69 счетам.

- Плохой вариант. Когда приходит хамское письмо от ФНС с требованием уплатить откуда-то взявшуюся недоимку и пени, суммы которых посчитаны по ставкам самых жлобских микрофинансовых организаций.

Как сделать сверку с ФНС – пошаговая инструкция

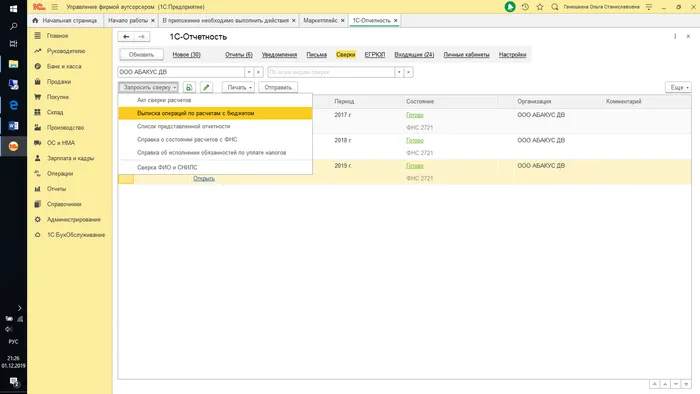

1) Идем в свою ТКС – кто куда, в Контур, СБИС, 1С Отчетность и т.д. Ищем там кнопочку типа «сверка с ФНС». Нажимаем, вывалится куча форм, из которых нужно выбрать «Выписка операций по расчетам с бюджетом».

Показываю на себе, у меня 1С Отчетность:

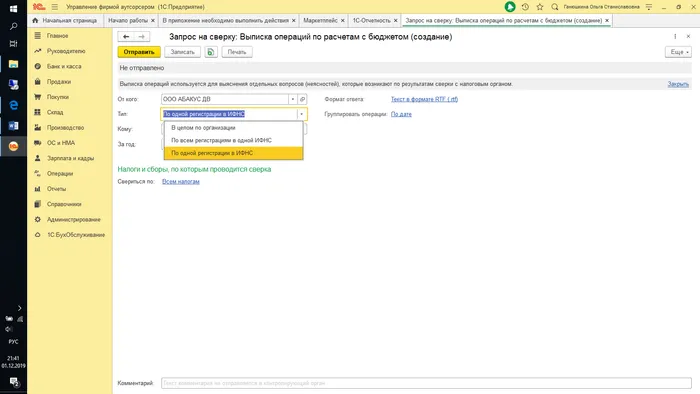

2) Вывалится форма заявки сверки:

ОТ КОГО:указываем организацию, по которой заказываем сверку.

ФОРМАТ ОТЧЕТА:выбираем, например как указан

ТИП:лучше выбирать в целом по организации, хотя иногда бывает необходимость заказывать сверку по каждой ИФНС, тогда нужно будет указать номер ИФНС.

ГРУППИРОВКА ОПЕРАЦИЙ: я обычно ставлю по дням.

КОМУ: указываем номер своей ИФНС и свой КПП.

ЗА ГОД: указываем ОДИН год, если надо два года, то заказываем две выписки за каждый год отдельно.

СВЕРИТЬСЯ ПО: указываем налоги, по которым нужна выписка, или оставляем Все налоги.

3) Жмем кнопочку Отправить и идем пить чай. Выписка приходит в течении часа. Мне так приходит.

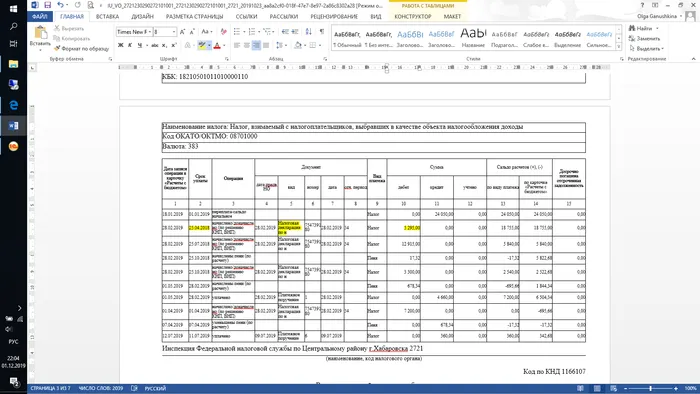

4) Открываем письмо, распаковываем файл, печатаем – все как обычно. Смотрим в выписку, что там нужно:

Столбец 1 – это дата события, например сдачи декларации

Столбец 2 Срок уплаты – для налога по декларации в соответствии с НК, для налога по платежке ее дата, для налога по КНП/ВНП дата решения, для пени и штрафа по платежке ее дата, для пени и штрафа по КНП/ВНП дата решения, там где начислены пени по расчету стоит дата по которую пени рассчитаны.

Столбцы 3 Операция и 5 Вид документа – налоговая декларация (по разделу где суммы к уплате), КНП/ВНП это вступившие в силу решения по актам камеральной и выездной налоговой проверки (вот по ним основной треш), корректировка налоговой декларации с указанием номера корректировки (тоже бывает встают неправильно), платежное поручение, начисление пени, начисление штрафа. Остальные телодвижения и переброски нас не интересуют, если мы их не делали. Еще есть загадочные Решения о взаимозачете, с ними надо разбираться отдельно.

Столбец 9 Вид платежа – налог или пеня или штраф, тут понятно.

Столбец 10 Сумма дебет – это начисление сумм к уплате в бюджет, тоже налог пеня или штраф.

Столбец 11 Сумма кредит – это оплаты, по столбцу 9 видно что оплачено – налог пеня или штраф.

5) И сидим, крыжим декларации раздел, где суммы к уплате с выпиской. Потом крыжим оплаты. Ну, а обороты по 68 и 69 у нас идут с декларациями, это само собой.

6) Все что не пошло – пишем в ответе на требование и прилагаем документы. Я как-то брала фирму на обслуживание, после сверки вернула на расчетный счет 180 тыщ, на ровном месте.

Есть нюансы, как в одном неприличном анекдоте.

1) Корректировки.

Если были корректировки – смотрим внимательно, они могут быть в выписке ниже. В столбце 1 будет указана дата подачи корректировки, а в столбце 6 – ее номер. Смотрите, чтобы одновременно с коррекитровочными начислениями были записи предыдущей декларации со знаком минус. А то всякое было.

2) Уплата налога за третьих лиц.

Вот тут бывает какой то бермудский треугольник. От плательщика деньги вышли, а к получателю не пришли. И хоть красным фломастером на платежке пиши, что платишь за другого – фиг, деньги ушли и с концами.

Можно конечно поехать в налоговую с платежкой покричать там всякие антиправительственные лозунги, но толку будет ноль. Работает вот такая схема. Берете две выписки – одну по фирме, которая платила, вторую по фирме, за которую платили. Выкатываете из банк клиента платежку с синей печатью банка. И пишете письмо в налоговую. Мы, такие-то, такого числа уплатили такой то налог в сумме ___ за такую то фирму платежку прилагаем. На сегодняшний день прошел месяц/год/любой другой период, а деньги в выписке так и не появились, недоимка числится пеня капает. Хотели уточнить, какого ___ так грубо нарушается налоговый кодекс. И ждете. Можете в письме свой телефон указать, я всегда пишу.

ВСЕ.

Подшиваем обязательно выписку в папку с ОСВ по 68 и 69 счетам и со своими записками на полях. И идем доедать торт.

Дата публикации: 26.09.2019 08:05

Каждый налогоплательщик в любой удобный для себя момент может произвести сверку расчетов с бюджетом. Действующим законодательством предусмотрено предоставление налогоплательщикам трех видов документов:

— справки об исполнении обязанности по уплате налогов;

— справки о состоянии расчетов с бюджетом;

— акта совместной сверки расчетов по налогам, сборам, пеням и штрафам.

Справка об исполнении налогоплательщиком обязанности по уплате налогов, нужна для представления внешним пользователям. Например, она может понадобиться для участия в различных тендерах, и госзакупках. Справка выдается налогоплательщику в течение 10 рабочих дней после отправки запроса. В справке об исполнении обязанности по уплате налогов будет указано, есть у вас долги по налогам или нет.

Чтобы узнать конкретную сумму задолженности необходимо запросить справку о расчетах по налогам и сборам. Такая справка содержит в себе расшифровку налоговых долгов и сумму имеющихся переплат.

Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам – объемный документ, который содержит детальную информацию в разрезе налогов и сборов. Такая сверка позволяет налогоплательщику выяснить, перечислены ли необходимые суммы налогов и сборов в бюджетную систему Российской Федерации, не образовался ли долг, не начисляются ли налогоплательщику штрафы и пени за неуплаченные вовремя налоги.

Все документы выдаются налоговой инспекцией по месту регистрации по запросу налогоплательщика. В заявлении необходимо указать, по состоянию на какое число нужна сверка, а также способ ее получения. Самый простой способ подачи заявления через электронные сервисы «Личный кабинет налогоплательщика» (далее – Сервис).

Кроме того, данный Сервис позволяет налогоплательщикам осуществлять широкий спектр действий без личного визита в инспекцию — дистанционно обращаться в налоговые органы без личного визита, направлять документы, оплачивать налоги и сборы, отслеживать статус прохождения документов и обращений.

Налоговая инспекция ведет учет поступлений по каждому плательщику на специальном лицевом счете — Карточке расчетов с бюджетом. Информация, отраженная в КРСБ, хотя и носит внутренний характер, не является секретной. Каждый налогоплательщик может ознакомиться с данными своей карточки, запросив в ИФНС акт сверки.

Что такое акт сверки

Акт совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам — это официальный документ, отражающий состояние расчетов налогоплательщика с бюджетом. Он составляется по установленной форме (утв. приказом ФНС от 16.12.16 № ММВ-7-17/685@) на основании данных налоговиков и самого налогоплательщика. Акт сверки заверяется подписями этих лиц. При этом возможно подписание акта с разногласиями.

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Зачем проводить сверку с налоговой

Совместная сверка расчетов позволяет уточнить состояние расчетов с бюджетом. Из нее можно узнать о наличии недоимки и (или) переплаты по тому или иному налогу (взносу, пеням или штрафам), а также о периоде и основании их возникновения. Эти сведения нужны для принятия управленческих решений относительно соответствующих сумм: о возврате или зачете выявленной по результатам сверки переплаты. Либо о погашении или оспаривании указанной в акте недоимки.

Также акт сверки можно использовать в качестве доказательства отсутствия налоговой задолженности по состоянию на определенную дату. Это может потребоваться, к примеру, при передаче дел между сотрудниками, либо при слиянии (объединении) бизнеса. Кроме того, такой акт часто необходим при обращении в банк за кредитом, для получения субсидий и в других ситуациях.

Как сделать сверку с ФНС

Запросить сверку можно в любое время. Налоговый кодекс прямо обязывает налоговиков проводить сверку по первому требованию плательщика (подп. 11 п. 1 ст. 32 НК РФ). Для начала процедуры следует направить в ИФНС заявление о предоставлении акта сверки расчетов (п. 2 Временного порядка проведения совместной сверки расчетов, прил. к письму ФНС от 09.03.21 № АБ-4-19/2990; см. «ФНС изменила правила сверки расчетов по налогам и взносам»). Рекомендованная форма заявления приведена в письме ФНС от 28.10.20 № АБ-4-19/17644@ (см. «Опубликована форма заявления о предоставлении акта сверки расчетов по налогам и взносам»).

Важно

В заявлении указывается желаемый срок сверки. Если этого не сделать, ИФНС выдаст данные за период с 1 января текущего года до даты получения заявления. Максимальная «глубина» сверки — три календарных года, предшествующих году запроса. То есть в 2022 году можно заказать сверку по налогам за 2022, 2021, 2020 и 2019 годы. Если не указать конкретные КБК, сведения выдадут по всем налогам, которые налогоплательщик обязан заплатить в инспекции, куда направлено заявление.

![]()

Запросить через интернет справку о состоянии расчетов с бюджетом

Отправка электронного заявления на сверку

Подготовленное заявление можно направить в ИФНС в электронной форме через интернет. Возможны два способа отправки: по телекоммуникационным каналам связи через оператора электронного документооборота, либо через личный кабинет налогоплательщика на сайте ФНС.

Заявление на сверку через Госуслуги

В настоящее время подать заявление на сверку расчетов по налогам через Госуслуги нельзя.

Заявление на сверку в бумажном виде

При желании заявление можно составить на бумажном носителе и передать в налоговую инспекцию нарочно (лично или через представителя). Также бумажный документ можно переслать в ИФНС по почте. Физические лица, в том числе ИП, вправе воспользоваться для этой цели услугами МФЦ (п. 1.1 ст. 21 НК РФ).

Особенности электронного обращения

Порядок электронного обращения за актом сверки зависит от выбранного способа передачи заявления. Так, если используются ТКС, то налогоплательщик должен заполнить заявление и подписать файл усиленной квалифицированной электронной подписью. После этого нужно направить документ через оператора ЭДО в налоговую инспекцию по месту учета.

![]()

Получить сертификат усиленной квалифицированной электронной подписи через час

Если же для подачи заявления используется личный кабинет налогоплательщика, то сначала нужно загрузить этот документ в ЛК. А затем подписать при помощи ключа, который был сгенерирован непосредственно в кабинете, и отправить в ИФНС с использованием интерфейса личного кабинета.

Особенности бумажного обращения

Бумажный вариант заявления на сверку следует распечатать и подписать собственноручно. Это может сделать налогоплательщик или его представитель. Если документ подписывает представитель, будет нужна доверенность (ее реквизиты указываются в заявлении). После чего документ можно передать в инспекцию по месту учета лично или через почтовую службу. В последнем случае нужно использовать заказное письмо с описью вложения.

Что делать, если есть разногласия с ФНС

Если сведения в полученном из ИФНС акте сверки не совпадают со данными учета налогоплательщика, то можно заявить соответствующие разногласия. Для этого нужно проставить отметку «с разногласиями» в поле «Согласовано» раздела 1 акта. А в графу 4 раздела 1 внести данные своего учета (в части расхождений). После чего подписать акт (раздел 1) и передать его в ИФНС.

Получив акт с разногласиями, налоговики должны провести дополнительную проверку. По ее результатам они заполнят раздел 2 акта (графу 2 «Данные налогового органа») и вновь отдадут документ налогоплательщику. Если расхождения устранены, то он должен проставить соответствующую отметку в конце этого раздела, подписать акт (раздел 2) и направить его в ИФНС.

Если же расхождения остаются, то налогоплательщик вносит свои данные в графу 3 «Данные заинтересованного лица» раздела 2. Там же он отражает предложения по устранению расхождений. После чего подписывает акт (раздел 2) и направляет документ в инспекцию. К такому акту можно приложить копии подтверждающих документов. Если ИФНС примет предложения налогоплательщика, то будет оформлен новый раздел 1 акта. Его надо будет снова подписать, но уже с отметкой «без разногласий». Если же налоговики не согласятся с предложениями налогоплательщика, то решать разногласия придется уже в вышестоящем налоговом органе или в суде (при необходимости).

Чтобы точно знать о задолженностях и переплате по конкретным платежам, компании и ИП проводят сверку с данными ИФНС. Такая возможность сохранилась и после введения нового механизма перечисления налогов. В этой статье мы расскажем, как свериться с бюджетом в 2023 году.

Содержание

- Способы получения информации

- Подаём заявление

- Получаем акт сверки

- Сверяем расчёты

- Изучаем справки

- О сальдо ЕНС

- О принадлежности сумм ЕНП

- Об исполнении обязанности

- Как запросить

- Как обстоят дела на практике

Способы получения информации

Проверить состояние расчётов с бюджетом можно по-разному, и выбор способа зависит от того, что именно нужно узнать. Можно запросить одну из справок – о сальдо ЕНС, о принадлежности сумм ЕНП и об исполнении обязанности по уплате налогов.

Сначала разберемся в том, как получить от ИФНС акт сверки и сопоставить данные о взаиморасчётах. Это делается в несколько этапов:

- Компания инициирует процедуру, направив заявление в инспекцию.

- Налоговый орган составляет акт сверки и передаёт его налогоплательщику.

- Данные ИФНС сопоставляются с данными компании. Если есть разногласия, акт возвращается в налоговую, и там проверяют всё ещё раз.

Подаём заявление

Чтобы начать сверку, нужно подать заявление. Варианты подачи:

- на бумаге по форме КНД 1165180 из письма ФНС от 29.12.2022 № АБ-4-19/17879;

- в электронном формате из письма ФНС от 09.01.2023 № АБ-4-19/7.

В заявлении всего 2 листа. На первом нужно указать:

- ИНН – для всех бизнес-субъектов, КПП – только для организаций;

- код налогового органа («1» – организация, «2» – физлицо, «3» – ИП);

- название организации или ФИО для ИП;

- номер телефона;

- код «1», если нужна сверка с налоговой по всем КБК, «2» – если по одному или нескольким;

- период, за который нужно сверить платежи;

- код в зависимости от того, как налогоплательщик желает получить акт сверки («1» – в ИФНС, «2» – в МФЦ, «3» – по почте);

- код лица, подтверждающего сведения в заявлении («1» – лично ИП или директор, «2» – представитель по доверенности);

- ФИО лица, которое подписывает заявление;

- подпись и дата;

- реквизиты доверенности, если заявление подаёт представитель.

Второй лист заполняется только тогда, когда сверку нужно провести лишь по некоторым КБК, а не по всем. На нём следует указать ИНН, КПП, номер страницы «002» и коды, по которым запрашивается сверка. Если полей для КБК не хватает, нужно взять ещё один второй лист заявления.

Обратите внимание: до 2023 года можно было свериться с ИФНС по всем КБК или только по одному. Теперь же компания может выбрать именно те коды, по которым нужно уточнить данные.

Готовое заявление направляется в инспекцию по месту учёта организации или жительства ИП. Способ любой – отдать в ИФНС или в МФЦ, направить почтой или в электронном формате.

Получаем акт сверки

Инспекция должна сформировать акт сверки в такие сроки:

- если заявление подано на бумаге – в течение 5 рабочих дней;

- если в электронной форме – в течение 3 рабочих дней.

Срок исчисляется с даты регистрации заявления, а оно должно быть зарегистрировано инспекцией не позднее следующего дня после поступления.

Акт сверки на бумаге ИФНС составит по форме КНД 1160070 – она содержится в том же письме № АБ-4-19/17879. Если запрошен электронный акт, то он будет соответствовать формату, приведённому в письме № АБ-4-19/7.

Акт сверки с единым налоговым счётом и другими платежами состоит из титульного листа и двух разделов. В Разделе I отражаются суммы, перечисленные в виде ЕНП или признаваемые таковым. В Разделе II будут суммы, которые не являются ЕНП. То есть в 2023 году применяется одна форма акта как для сверки с единым налоговым счётом, так и по платежам, не входящим в него.

Оба раздела состоят из таблицы, в которой 3 графы. ИФНС заполняет только первую. Разделы могут быть многостраничными, поскольку каждому КБК соответствует отдельная страница. Название платежа и код бюджетной классификации указаны над табличной частью.

Сверяем расчёты

Когда акт получен, нужно сверить данные ФНС со своими сведениями. Если они совпадают – всё хорошо. Можно подписать акт без разногласий и вернуть его в ИФНС. Если есть недоимки, с которыми компания согласна, их следует погасить.

Другое дело, если по акту есть разногласия. В этом случае по каждой строке, по которой данные не сходятся с ИФНС, в графе 3 нужно указать свою сумму. После этого акт также следует подписать и отправить в ИФНС.

Когда инспекция получит акт с разногласиями, она будет действовать согласно регламенту из приказа от 08.07.2019 № ММВ-7-19/343@ (п. 54). На ответ у неё будет 30 дней с даты регистрации поступившего акта, то есть со следующего дня после его получения.

Изучаем справки

Помимо акта сверки, можно запросить в ИФНС разные справки, из которых многое может стать понятно.

О сальдо ЕНС

ИФНС предоставит эту справку по форме КНД 1160082 из приказа от 30.11.2022 3 ЕД-7-8/1128@. В ней среди прочего будет дата, на которую она сформирована, и сумма сальдо ЕНС. Если оно отрицательное, в Приложении 1 будет дана детализация – из сумм каких налогов оно состоит. А в приложении № 2 будет показано, как рассчитаны пени. Справку выдадут не позже, чем через 5 рабочих дней.

О принадлежности сумм ЕНП

Форма справки (КНД 1120502) приведена в приказе от 30.11.2022 № ЕД-7-8/1129@. В ней будут указаны суммы, поступившие за определённый период в виде ЕНП и списанные в счёт погашения платежей. В разделах I и II эти суммы будут детализированы. Срок изготовления справки – 5 рабочих дней.

Об исполнении обязанности

Форма справки (КНД 1120101) утверждена приказом ФНС России от 23.11.2022 № ЕД-7-8/1123@. В ней содержится информация о том, что на указанную дату за компанией числится неисполненная обязанность по уплате налога, без детализации. Справку выдадут в течение 10 рабочих дней.

Как запросить

Чтобы получить любую из этих справок, нужно подать заявление по форме КНД 1114237 из Приложения № 1 к приказу ФНС от 14.11.2022 № ЕД-7-19/1086@. Его электронный формат утверждён этим же приказом (Приложение № 2).

Заявление состоит из одной страницы. Оно очень похоже на первый лист заявления, которое мы описали выше – на запрос акта сверки. Отличие лишь в том, что в соответствующем поле нужно выбрать, что требуется:

- «1» – справка о сальдо ЕНС;

- «2» – справка об исполнении обязанности по уплате налога;

- «3» – справка о принадлежности сумм, перечисленных в качестве ЕНП.

Как обстоят дела на практике

Предполагалось, что взаимодействие ФНС и компаний в рамках единого налогового счёта будет происходить преимущественно через личный кабинет налогоплательщика. В нём реализованы возможности запроса акта сверки и всех справок, но пока работают не все эти функции. Дело в том, что в связи с переходом на ЕНС информационная система налоговой службы испытывает повышенную нагрузку. Но ФНС обещает всё исправить в ближайшее время.

Пока же в личном кабинете налогоплательщика не работает раздел по ЕНС, невозможно подать запрос на акт сверки с налоговой, а также справки о принадлежности сумм ЕНП. Но в блоке «Прочие жизненные ситуации» можно заказать справки о сальдо ЕНС и об исполнении обязанности по уплате налога. А недоступные в электронном виде документы пока можно запрашивать на бумаге, как мы рассказали выше.

До окончания отчётной кампании за 2022 года налоговые органы проводят индивидуальные сверки по ЕНС с теми, у кого есть разногласия по сумме сальдо. В соответствии с распоряжением главы ФНС Даниила Егоров (письма от 26.01.2023 № ЕД-26-8/2@ и от 28.02.2023 № ЕД-26-8/4@), инспекции пока не должны:

- штрафовать за непредставление уведомлений по исчисленным суммам платежей – до дальнейших разъяснений;

- штрафовать за неуплату или неполную уплату разных налогов – до 1 мая и до окончания декларационной кампании за прошлый год;

- взыскивать сумму отрицательного сальдо, если она не верифицирована.

Если у компании есть вопросы по сальдо налогового счёта, она может воспользоваться сервисом ФНС «Оперативная помощь: разблокировка счёта и вопросы по ЕНС».

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

С 1 января 2023 года все организации и ИП переходят на систему единых налоговых счетов. Какие шаги необходимо предпринять бухгалтеру в связи с введением ЕНС? Как не потерять деньги при переходе? Что делать, если сальдо ЕНС «не идет» с данными вашего учета?

1. Сроки сверки. До какого числа можно свериться с ФНС

Сроки и необходимость сверки никак не оговорены. Однако эту процедуру налогоплательщик может инициировать самостоятельно и исключительно в собственных интересах. Сверка позволит удостовериться в отсутствии задолженности перед бюджетом и снизит риски финансовых потерь.

До 1 января 2023 года налоговая служба будет рассылать плательщикам – физическим и юридическим лицам – информационные сообщения о состоянии расчетов. Из них можно узнать о предполагаемом сальдо ЕНС. Данные будут предоставляться по телекоммуникационным каналам связи (ТКС), а также в личном кабинете (ЛК) на сайте ФНС.

Рекомендуем не дожидаться, когда налоговая вспомнит о вас, а самостоятельно, если вы еще этого не сделали, проверить сальдо. Следует помнить, что 31 декабря 2022 года – предпраздничная суббота. Поэтому лучше провести сверку заранее, чтобы в случае наличия расхождений иметь время для разъяснения спорной ситуации.

Помимо ЛК и ТКС можно лично обратиться в налоговый орган по месту постановки на учет и получить информационное сообщение на бумажном носителе или в электронном формате.

Если ваши данные соответствуют информации ФНС, то рекомендуем все-таки в начале 2023 года перепроверить сальдо еще раз.

2. По каким формам сверяться с налоговой

Если сальдо по налогам вызывает вопросы, то вам предстоит занимательный квест по поиску расхождений. Начинать следует с обращения в налоговый орган по месту постановки на учет. Вы можете потребовать уточнений или провести полноценную сверку. В первом случае, согласно разъяснениям ФНС, можно направить запрос в произвольной форме. И получить какие-то первоначальные пояснения, которые предопределят дальнейшие действия. Во втором случае можно сразу затребовать данные от ФНС в виде одного из трех документов:

- Справки о состоянии расчетов (по форме КНД 1160082) – она отображает наличие переплаты или задолженности в разрезе каждого налога и может оказаться малоинформативной в случае наличия многочисленных расхождений.

- Акта совместной сверки расчетов по налогам, сборам, страховым взносам, штрафам и пеням (по форме КНД 1160070). Он содержит детальную информацию в разрезе налогов и сборов и позволяет определить, перечислены ли необходимые суммы в бюджет, не образовался ли долг, не начисляются ли штрафы и пени. Крупным организациям рекомендуется начинать поиск расхождений именно с этого документа.

- Выписки операций по расчетам с бюджетом (по форме КНД 1166107), которая содержит перечень операций из карточки налогоплательщика за определенный период. Она позволит отследить расхождения по конкретным начислениям и платежам. Поможет при небольших объемах или в случае, если имеются обоснованные подозрения об источнике расхождений.

3. Как контролировать сальдо единого налогового счета в 2023 году

Периодичность проверки сальдо ЕНС следует подбирать индивидуально в зависимости от масштабов бизнеса и количества операций. Необходимый минимум – один раз в квартал, именно трехмесячный срок оговорен для направления в адрес плательщика требования об уплате налога при задолженности по ЕНС свыше 3 000 рублей (ст. 70 Закона № 263-ФЗ).

Для тех, кто не желает терять лишнее на пенях и штрафах, минимальный период проверки сальдо ЕНС не ограничен. В любой момент можно запросить у налоговиков справку о наличии положительного, отрицательного или нулевого сальдо единого налогового счета. Она будет содержать:

- сведения о задолженности в разрезе каждой конкретной обязанности по уплате налогов,

- сроки возникновения долга,

- карту расчета пеней,

- ключевую ставку рефинансирования ЦБ.

В случае расхождения данных можно запросить справку о принадлежности денежных средств, перечисленных в качестве ЕНП. Оба документа ФНС подготовит в течение 5 рабочих дней с момента подачи соответствующего заявления. Это позволит отследить корректное разнесение денежных средств на ЕНС.

В случае расхождения данных можно запросить справку о принадлежности денежных средств, перечисленных в качестве ЕНП. Оба документа ФНС подготовит в течение 5 рабочих дней с момента подачи соответствующего заявления. Это позволит отследить корректное разнесение денежных средств на ЕНС.

Оперативно контролировать состояние ЕНС можно в личном кабинете налогоплательщика или в учетной бухгалтерской системе.

Сверка расчетов по единому налоговому платежу (ЕНП) станет доступной в программах 1С с 2023 года с момента вступления новых положений НК РФ. В программах 1С при закрытии месяца будет производиться анализ непогашенной задолженности и налоговых санкций. ФНС планирует предоставить доступ по API к личному кабинету налогоплательщика. Фирма «1С» реализует интеграцию по этому API, благодаря чему пользователи смогут отслеживать состояние своего ЕНС непосредственно в программе.

Работа с данными единого налогового счета будет организована в отдельном рабочем месте «Личный кабинет ЕНС». Поддержка интеграции с ФНС будет осуществляться с января 2023 года. Доступ к ней будет предоставлен только подписчикам «1С-Отчетность».

4. Почему может возникнуть разница между данными ФНС и вашим учетом

Во-первых, приступая к работе с единым налоговым счетом, надо помнить, что на нем не будут учитываться:

- госпошлины, по которым нет исполнительного документа из суда;

- НДФЛ с выплат иностранцам, которые работают по патенту;

- взносы на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний;

- налог на профессиональный доход;

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов.

Эти выплаты будут идти отдельно, не в составе ЕНП, и не будут формировать сальдо ЕНС. Во-вторых, в сальдо ЕНС по состоянию на 1 января 2023 года не будут включены:

- старые задолженности (в том числе госпошлины) со сроком взыскания, истекшим по состоянию на 31 декабря 2022 года,

- старые переплаты по налогам и сборам, если по состоянию на 31 декабря 2022 года истек трехлетний срок для их возврата или зачета,

- задолженность по налоговым преступлениям, в отношении которой судом было приостановлено взыскание,

- переплата по налогу на прибыль, зачисляемому в бюджет субъекта РФ, если сальдо ЕНС на начало года неотрицательное. Она останется в «подвешенном» состоянии до сдачи декларации по налогу на прибыль за 2022 год, после чего будет зачтена в счет уплаты ЕНП. Если же на начало 2023 года сальдо получается отрицательным, то переплата по региональному налогу на прибыль частично или полностью переносится на ЕНС в счет погашения задолженностей.

Переплата по налогу на прибыль, зачисляемому в федеральный бюджет, будет перенесена в сальдо ЕНС сразу. Такой порядок переноса определен ст. 4 Федерального закона № 263-ФЗ.

5. Что делать, если сальдо ЕНС не совпадает с вашими данными

Если вы не согласны с остатками на едином налоговом счете, придется искать источник расхождений.

5 действий бухгалтера для поиска источника расхождений:

1. Поиск ошибок в собственном учете. Все ли документы корректно проведены? Правильно ли сформировано входящее сальдо? Как учтены суммы, которые не входят в состав ЕНП и не учитываются на ЕНС в соответствии с действующим законодательством?

2. Проведите сверку с ФНС. Корректно оформите акт сверки. Укажите ФНС на наличие расхождений. Проследите, чтобы все разногласия были документально оформлены в акте.

3. ФНС может запросить документы. Будьте готовы. Если налоговики не учли какой-то платеж или отчет, придется предоставить платежное поручение или уточненную декларацию.

4. Ошибку в своих данных ФНС обязана устранить сама. Подпишите финальный акт сверки. Через неделю-две проконтролируйте еще раз сальдо ЕНС, чтобы убедиться, что все в порядке.

5. Если нашли свою ошибку, придется откорректировать свой учет и, возможно, доплатить налоги.

6. Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

С 1 января 2023 года формирование решений о взыскании производится только на основании требований, сформированных после введения системы ЕНС.

Инкассовые поручения, направленные до 01.01.2023 продолжают действовать, но только до формирования первого Решения о взыскании за счет ДС и ЭДС. После этого старый документ будет отозван. Аналогичный порядок применяется и в отношении старых решений о приостановлении операций по счетам. Они продолжают действовать и после 1 января до формирования первого Решения о взыскании за счет ДС и ЭДС.

Меры взыскания задолженности, принятые до 1 января, в карточке ЕНС отражаться не будут. Туда попадут только меры, принятые в условиях ЕНС.

7. На что еще обратить внимание при переходе на единый налоговый счет и сверке с ФНС

- Уделите внимание просроченным задолженностям. Если имеются недоимки, срок взыскания которых истекает в 2022 году, их можно признать через суд безнадежными к взысканию. В этом случае их гарантированно не зачтут при формировании входящего сальдо по ЕНС.

- Излишне уплаченные суммы налогов не попадут на ЕНС, если со дня внесения средств прошло более трех лет (п. 3 ст. 4 Федерального закона № 263-ФЗ). Чтобы не потерять эти деньги, лучше попытаться вернуть или зачесть их до 1 января 2023 года.

- Переплату по региональному налогу на прибыль, если она останется по итогам 2022 года, перенесут на ЕНС. Предпринимать для этого какие-либо дополнительные действия не требуется.

- После 31 декабря не будут подлежать рассмотрению заявления о возврате суммы излишне уплаченного налога и заявления о зачете, поданные до конца 2022 года, если по ним не было принято решение о возврате или зачете денежных средств. Решение об отказе по ним также не будет выноситься. При наличии положительного сальдо ЕНС после 1 января 2023 года вместо них можно будет представить заявление о распоряжении суммой денежных средств, формирующих положительное сальдо по ЕНС, по форме, утвержденной приказом ФНС России от 30.11.2022 No ЕД-7-8/1133@.

- В бухгалтерском учете совокупная налоговая обязанность будет учитываться на отдельном субсчете 68.90 «Единый налоговый счет». Уведомления будут формировать проводки по дебету счетов учета конкретных налогов и взносов в кредит счета 68.90. Исполнение платежного поручения отразится по дебету 68.90.

Для детального учета расчетов в программах 1С реализуется отдельный, параллельный учет начислений и уплат по ЕНС. Он будет вестись в специальных регистрах с детализацией по налогам и срокам уплаты.

На начало года необходимо ввести в программу расчеты по единому налоговому счету. Для этого предназначен «Помощник по переходу на ЕНС». Помощник переносит задолженность или переплату по конкретному налогу на субсчет ЕНС и в регистры расчетов по ЕНС.

В целом, можно ожидать, что переходный период по ЕНС немного осложнит размеренную жизнь бухгалтеров. Но зато после прохождения этого периода, по мнению ФНС, жизнь налогоплательщиков существенно упростится. Единые налоговые счета сделают взаиморасчеты прозрачными, быстрыми и простыми. А на что обратить внимание в сложный переходный период, мы вам рассказали.