Что собой представляет обременение по ипотеке

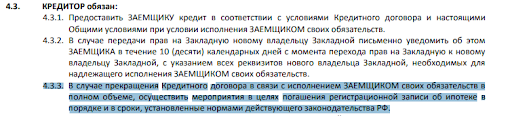

Обременение на недвижимость — это ограничение гражданина в правах распоряжения квартирой, частным домом или

другим объектом. Оно устанавливается с целью снижения рисков банка, например, при оформлении жилья в залог при

получении ипотеки. Обременение означает, что кредитополучатель может пользоваться имуществом (в кредитном договоре

прописывается право собственности заемщика), однако распоряжаться им в полной мере не вправе. Ограничения касаются

продажи, завещания или дарения недвижимости третьим лицам.

Выделяют добровольное в виде ипотеки и принудительное обременение имущества. В первом случае гражданин сознательно

предоставляет жилплощадь в залог в качестве обеспечения ипотечного кредита и своего рода доказательства собственной

благонадежности. В соответствии со статьей 37 закона

«Об ипотеке (залоге недвижимости)» № 102-ФЗ заемщик может проживать в квартире или доме,

выполнять ремонт, прописывать близких родственников. А вот продать жилплощадь, сделать перепланировку, подарить или

сдать на длительный срок без согласия с кредитной организацией не получится. Принудительное обременение означает

арест объекта, например, по причине больших долгов, в том числе в рамках судебного решения.

Важно помнить, что при оформлении ипотечного кредита от заемщиков требуется оповещать банковскую организацию о

действиях, касающихся предмета залога. В том числе необходимо уведомить кредитора о намерении сдать недвижимость на

длительный срок или о долгосрочной поездке в другой город или страну.

Когда снимается обременение

Обременение с квартиры, приобретенной в ипотеку, снимается, когда заемщик выполнит долговые обязательства перед

банком, то есть погасит имеющийся кредит. При этом не берется во внимание, будет ли погашение выполнено в

соответствии с графиком или в виде досрочного единовременного платежа.

Как только недвижимость выведена из-под залога, кредитополучатель вправе распоряжаться ей по своему усмотрению. Если

обязательства не были исполнены или возникли другие ситуации, установленные российским законодательством, банк имеет

право конфисковать объект с целью его последующей реализации и возмещении собственных убытков. Однако это не значит,

что ипотечную квартиру, находящуюся под обременением, невозможно продать вместе с долгом. По согласованию с

кредитором заемщик может найти покупателя, который одномоментно закроет задолженность или продолжит выплачивать

ипотеку (при условии, что он будет отвечать требованиям банка).

Важно помнить, что обременение с объекта не снимается автоматически. Это значит, что после погашения ипотеки

кредитополучателю необходимо подать соответствующее заявление в МФЦ или на сайте Росреестра.

Условия вывода недвижимости из-под залога

Чтобы вывести недвижимость из-под залога, заемщику потребуется подтвердить, что он рассчитался с банковской

организацией. При этом недостаточно внести последний платеж по кредиту. Необходимо взять в банке справку,

подтверждающую, что долг погашен и у кредитора нет претензий к клиенту. Обусловлено это тем, что в процессе внесения

платежей могут возникнуть фактические или технические просрочки, появляющиеся, например, из-за несвоевременного

зачисления средств и начисления пеней. Это важное условие, на которое стоит обратить пристальное внимание, поскольку

даже несколько рублей задолженности могут стать причиной отказа в снятии обременения по ипотеке.

Отдельно следует уточнить, оформлена ли в банке закладная. Наряду с кредитным договором, документ является гарантом

исполнения кредитополучателем обязательств. Закладная включает в себя сведения, подтверждающие, что приобретенная

недвижимость выступает в качестве залога. Документ хранится в течение всего срока кредитования в банке. Как только

заем погашен, в закладной указывается информация об отсутствии задолженности. Обременение снимает регистрирующий

орган. Если выполнены требуемые условия, то запись в ЕГРН закрывается в течение трех рабочих дней.

Перечень документов для снятия обременения по ипотеке

Для снятия обременения с квартиры, оформленной в ипотеку, потребуются следующие документы:

-

паспорта собственников недвижимости;

-

свидетельство о регистрации прав собственности;

-

копия ипотечного договора;

-

заявление установленной формы;

-

справка из банка о закрытии задолженности.

Пакет необходимых документов для снятия обременения может быть расширен по запросу Росреестра. Так, при подаче

заявления совместно с сотрудником банка потребуется его паспорт и справка, подтверждающая полномочие лица. А при

покупке в ипотеку квартиры по ДДУ нужно предоставить акт ввода недвижимости в эксплуатацию. Список дополнительных

документов может также включать акт приема-передачи.

Как снять обременение: пошаговая инструкция

Снять обременение с квартиры после выплаты ипотеки можно тремя способами: в Росреестре, в отделении МФЦ, на сайте

Госуслуг. Рассмотрим подробнее порядок действий.

Росреестр

После погашения ипотеки и сбора документов (рекомендуется заранее узнать их перечень) необходимо подать в

регистрационную палату заявление на снятие обременения с квартиры. Для этого можно обратиться в подходящее отделение

Федеральной службы государственной регистрации, кадастра и картографии. Также при необходимости гражданин вправе

отправить перечень документов заказным письмом. Однако справки потребуется нотариально заверить, а сама процедура

займет больше времени. После погашения клиентом ипотеки банковская организация может самостоятельно подать

документацию в Росреестр на снятие обременения, если данное условие указано в кредитном договоре.

Вывод объекта из-под залога в ЕГРН занимает три рабочих дня с момента подачи соответствующего заявления заемщика. При

отсутствии какого-либо документа процедура займет больше времени. Получить информацию о готовности можно на сайте

Росреестра. Важно отметить, что во многих регионах РФ отделения регпалаты отсутствуют или не принимают заявления на

снятие обременения. В этом случае альтернативным решением станет онлайн-заявка на официальном сайте Росреестра

(только для владельцев квалифицированной электронной подписи) или обращение в МФЦ.

При наличии КЭП снять ипотечное обременение можно, перейдя в раздел ресурса регистрационной палаты «Регистрация

прекращения прав, ограничений (обременений) прав». Следующие шаги — указание объекта недвижимости и

предъявление необходимых заверенных документов.

МФЦ

Обращение в многофункциональный центр — распространенный способ снять обременение с купленной квартиры или дома

после выплаты ипотеки. Подготовленный пакет документов предоставляют напрямую в отделение МФЦ. После чего заемщику

выдается расписка с указанием принятых справок и номера заявки, необходимого для отслеживания на сайте статуса

операции. Вывод объекта из-под залога, как правило, занимает около 10 дней. Как только обременение снято, можно

получить соответствующий документ.

Госуслуги

Портал Госуслуг позволяет быстро подать заявление на снятие обременения после закрытия ипотечного кредита. Для этого

на официальном сайте необходимо зайти в раздел «Органы власти», выбрать «Росреестр» и найти

пункт «Государственный кадастровый учет или госрегистрация прав на недвижимое имущество и сделок с ним».

В данном разделе меню можно ознакомиться со списком документов, сроком выполнения процедуры и т. д. При нажатии на

кнопку «Получить услугу» заемщик перейдет на официальный сайт Росреестра. Для дальнейшей работы

потребуется квалифицированная электронная подпись. Отсутствие данной кнопки говорит о том, что получить услугу в

режиме онлайн в конкретном регионе невозможно. Следует обратиться в отделение МФЦ.

Выбор способа снятия обременения с купленной квартиры зависит исключительно от удобства заемщика. Госпошлина за

услугу не взимается. Однако получение выписки из ЕГРН о выводе недвижимости из-под залога платно.

Сколько по времени выводят объект из-под залога

Сроки снятия обременения с квартиры зависят от способа подачи документации и оперативности работы сотрудников

регистрирующих органов. Так, общее время от сбора справок до удаления из Росреестра информации о том, что объект

находится в залоге, может составить около одного месяца. Рассмотрим усредненные сроки:

- Получение закладной в банке (если она была оформлена) — 5–14 дней;

- Подготовка справок — зависит от заемщика, в среднем сбор занимает 5–10 дней;

- Прием документов в МФЦ — 5–10 дней;

- Удаление записи о наличии обременения по ипотеке в Росреестре — 3 дня.

Как только будет обработана информация и специалисты внесут соответствующие изменения, заемщик получит уведомление о

выводе объекта из-под залога.

Как узнать, снято ли обременение

Узнать, снято ли обременение с квартиры можно, сделав запрос в Росреестр. Для этого необходимо лично посетить

отделение или найти на официальном сайте сведения о недвижимости по кадастровому номеру или адресу. В пункте «Права

и ограничения» должен стоять прочерк. Если в графе имеется информация о залоге, рекомендуется обратиться в

отделение МФЦ для уточнения деталей.

Также заемщики могут посмотреть, сняли ли обременение, в приложении Госуслуг. Для этого в категории «Недвижимость,

стройка» следует выбрать пункт «Выписки из ЕГРН». В данном разделе можно бесплатно посмотреть

информацию о недвижимости.

Отдельно стоит отметить, что заемщики, желающие проверить, снято ли обременение по ипотеке, могут заказать выписку из

ЕГРН. Сделать это можно на сайте Росреестра, через Госуслуги или в МФЦ. Для получения справки требуется оплатить

госпошлину. Готовый документ заемщик получит в течение 5–10 дней.

Снятие обременения после выплаты материнского капитала

Снятие обременения по ипотеке, оформленной с материнским капиталом, осуществляется в стандартном порядке. Денежные

средства, положенные в рамках субсидии, позволяют заемщику досрочно частично или полностью погасить задолженность.

Соответственно, вывести жилье из-под залога можно раньше. Для этого необходимо внести средства материнского капитала

в рамках досрочного погашения и запросить в кредитной организации справку об отсутствии долга. После сбора

документов для снятия обременения заемщику следует обратиться в Росреестр или МФЦ. Важно отметить, что в течение

шести месяцев после закрытия ипотечного кредита с использованием маткапитала родители обязаны выделить в купленной

квартире доли несовершеннолетним детям.

Снятие обременения по ипотеке является заключительным этапом кредитования. Оно открывает возможность распоряжаться

собственностью по своему усмотрению. Если квартира или дом не выведен из-под залога, владелец не сможет продать,

оформить дарственную или даже завещать объект. Если по каким-либо причинам заемщик не имеет возможности

самостоятельно снять обременение, то он вправе составить доверенность.

Не стоит забывать, что при подаче заявления можно столкнуться с отказом в одобрении. Чаще он связан с незакрытым

долгом перед банком, неполным пакетом документов, недостоверностью информации или наличием ошибок при оформлении.

Проконсультируйтесь с кредитным менеджером или сотрудником МФЦ для уточнения деталей, перечня необходимых справок и

порядка снятия обременения с ипотечной квартиры или дома.

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Для отправки заявки в банк,

пожалуйста, дайте согласия

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся

у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем

направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного

уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора rosbank-dom.ru телефонный номер/адрес электронной почты

рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Что такое обременение

Обременение — это ограничение прав собственника недвижимости в пользовании и распоряжении объектом. На практике это означает, что без согласия третьих лиц владелец не может, например, продать или подарить кому-то свою квартиру.

Обременение может быть добровольным и принудительным. Добровольное обычно сопутствует оформлению ипотеки: гражданин сознательно отдает квартиру в залог банку на весь срок кредитования для обеспечения своих финансовых обязательств.

что именно ограничивается?

В соответствии со статьей 37 закона «Об ипотеке» заемщик может жить в заложенной квартире, делать там ремонт, прописывать близких родственников. Но продать или подарить ее, сделать перепланировку или сдать в долгосрочную (более года) аренду без согласия кредитора нельзя.

Как правило, кредитный договор также требует от заемщика уведомлять банк о долгосрочной поездке в другой город или за рубеж.

Если заемщик нарушает условия кредитного договора (допускает серьезные просрочки или вообще не платит), банк вправе расторгнуть его и продать залоговую квартиру, чтобы компенсировать свои убытки.

Принудительное обременение накладывается независимо от согласия собственника в нескольких случаях:

- Арест. Судебная мера, которую применяют, например, когда родственники не могут поделить наследство или у собственника накопились большие долги.

- Договор пожизненной ренты. При его заключении квартира переходит в собственность плательщика, но любые юридические действия с ней возможны только с согласия рентополучателя. Можно сказать, что обременением в этом случае становится сам бывший хозяин жилья.

- Договор длительной аренды. Арендатор жилья и его собственник могут прописать в договоре, что в арендный период квартиру нельзя продать, подарить и т. д.

- Ограничение права распоряжаться ветхим и аварийным жильем. Местная администрация может запретить продажу квартир в старых разваливающихся домах, которые подлежат расселению и сносу.

- Использование маткапитала при покупке жилья. Продавать квартиры, купленные с привлечением МСК, собственникам разрешено. Но при этом нельзя нарушать жилищные права детей, иначе опека может не согласовать или оспорить сделку.

По праву рождения: всё, что вы хотели и не хотели знать о маткапитале

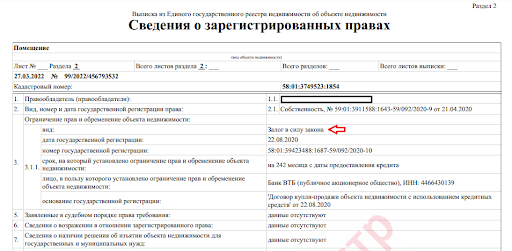

Информация о наложенном на квартиру обременении поступает в единый государственный реестр недвижимости (ЕГРН). При попытке продать такую недвижимость сделку Росреестр не зарегистрирует.

Когда с квартиры снимается обременение и куда для этого обращаться

Обременение с ипотечной квартиры снимается, когда заемщик полностью выполнит обязательства перед банком, то есть погасит кредит. При этом неважно, сделает он это по графику или досрочно.

При этом чаще всего обременение не исчезает автоматически: чтобы его снять, собственник должен подать заявление в Росреестр. Сделать это можно лично — через районные отделения этого ведомства или МФЦ — либо дистанционно, на сайте Росреестра.

для справки

Чтобы подать заявление онлайн, нужна подтвержденная учетная запись на портале госуслуг. Зайдите в раздел «Органы власти» и выберите «Росреестр». Далее найдите пункт «Государственный кадастровый учет или госрегистрация прав на недвижимое имущество и сделок с ним». После вы попадете на сайт Росреестра. Для дальнейшей работы потребуется квалифицированная электронная подпись.

В отдельных регионах России снятие обременения онлайн не предусмотрено. В таком случае вы не найдете эту опцию на портале госуслуг и вам придется писать заявление офлайн.

Некоторые банки сегодня упрощают клиентам жизнь и сами инициируют снятие обременения. В таком случае кредитор отправит вам сообщение о том, что никуда ходить не нужно. Процесс занимает до 30 календарных дней. После снятия обременения вам придет СМС-уведомление.

Обновление данных о статусе объекта недвижимости в ЕГРН занимает три рабочих дня с момента подачи заявления. Госпошлина за услугу не взимается, но если собственник захочет получить новую выписку из реестра, где обременение отсутствует, ему придется заплатить за ее оформление.

Какие документы нужны для снятия обременения по ипотеке

К заявлению о снятии обременения с квартиры нужно приложить следующий пакет документов:

- Паспорта всех собственников квартиры, свидетельства о рождении детей-собственников в возрасте до 14 лет.

- Свидетельство о регистрации права собственности.

- Копию ипотечного договора.

- Справку из банка о полной выплате кредита.

- Погашенную закладную на квартиру. Если документарная закладная обездвижена (хранится в депозитарии) или выдавалась электронная закладная, их заменяет выписка по счету депо. Эти документы также заказывают в банке.

- Для новостройки, купленной по договору долевого участия, — акт ввода дома в эксплуатацию и акт приема-передачи квартиры.

Как правило, на оформление справки о закрытии ипотеки и получение закладной собственнику требуется 5–14 дней.

Если по какой-то причине закладная на квартиру не оформлялась, подавать заявление нужно вместе с представителем банка. С собой у сотрудника должны быть паспорт и документы, подтверждающие его полномочия.

Как проверить квартиру на обременение

Через 20–30 дней после подачи заявления в Росреестр не лишним будет проверить, точно ли обременение сняли. Если все в порядке, за это время информацию об объекте в ЕГРН гарантированно должны обновить.

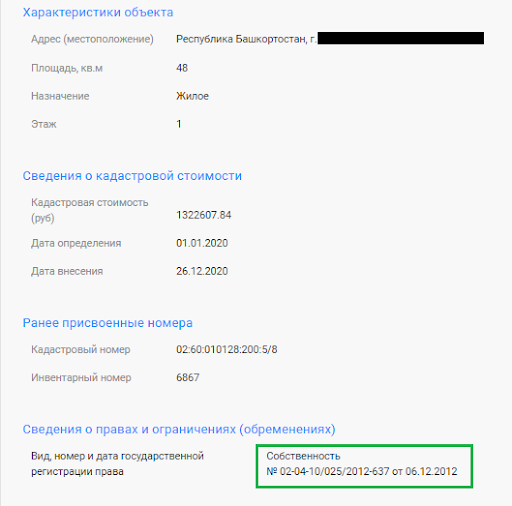

Бесплатно проверку можно провести с помощью сайта Росреестра. В разделе «Электронные услуги и сервисы» укажите кадастровый, условный номер или адрес квартиры. В сформированной справке об объекте раздел «Сведения о правах и ограничениях (обременениях)» должен быть пуст.

Скриншот с портала rosreestr.ru

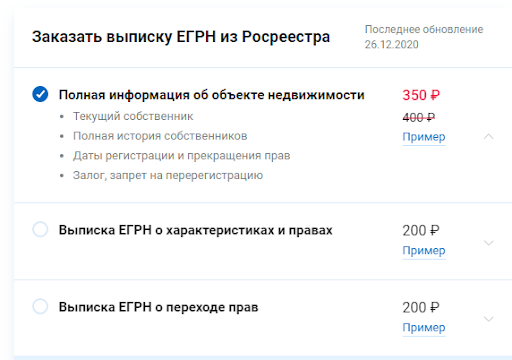

Также собственник может проверить обременение через портал госуслуг, где по запросу «Выписка из ЕГРН» можно бесплатно посмотреть информацию о недвижимости онлайн.

Скриншот с портала gosuslugi.ru

Полученные таким способом данные носят справочный характер и не имеют юридической силы.

для справки

Бумажные свидетельства о праве собственности на квартиры больше не выдают. С 15 июля 2016 года официальная выписка из ЕГРН стала единственным документом, который подтверждает право собственности и содержит всю информацию о переходе прав и обременениях на объект.

Если собственнику нужна выписка без пометки о залоге, можно заказать ее бумажный вариант через МФЦ либо электронный через госуслуги или сайт Росреестра.

Госпошлина за это на момент публикации составляет 290 рублей. Действительна такая выписка в течение 30 дней.

Как снять обременение с квартиры при использовании материнского капитала

Использование маткапитала для погашения ипотеки никак не влияет на процедуру снятия обременения с квартиры — она проходит в стандартном порядке.

Но нужно помнить, что при этом в течение шести месяцев после закрытия кредита квартира должна быть оформлена в общую собственность всех членов семьи с определением размера долей по соглашению.

Что происходит с обременением, если квартира куплена на торгах

Когда заемщик нарушает обязательства по кредитному договору и все досудебные меры исчерпаны, банк может подать иск о взыскании задолженности, а затем по решению суда выставить квартиру на аукцион.

А так как кредитор заинтересован в скорейшем возврате денег, такие объекты чаще всего продаются по цене ниже рыночной. Выглядят эти предложения достаточно привлекательно, но покупателей может отпугнуть наличие обременения.

На момент торгов ипотека должника еще не погашена, и эта информация видна в ЕГРН. Однако после покупки на официально проведенном аукционе обременение снимают одновременно с регистрацией права собственности покупателя.

Почему в снятии обременения могут отказать

Чаще всего отказ в снятии обременения с квартиры связан с подачей неполного пакета документов, недостоверной информации или ошибками при оформлении бумаг. Перед подачей заявления лучше проконсультироваться с кредитным менеджером вашего банка, уточнить актуальный перечень необходимых документов и порядок действий для конкретного объекта.

Проверить квартиру на обременение поможет сервис Циан.

Митрофанова СветланаЮрист. Стаж работы — 15 лет

Здравствуйте. Я часто сопровождаю сделки при покупке квартир с помощью материнского капитала и помогаю покупателям снять обременение с квартиры после его выплаты. Инструкция такова:

- Покупателям и продавцам квартиры нужно обратиться в МФЦ или Рег.Палату.

Чтобы снять обременение, заявления должны подать и покупатели, и продавцы – п. 1 ст. 25 Закона об ипотеке. Что делать, если продавцы не могут или не хотят подавать заявления?

Обращаться нужно в МФЦ «Мои Документы», причем можно в любое отделение в РФ благодаря экстерриториальному принципу — Распоряжение Правительства РФ от 16 февраля 2021 г. № 372-р. Если в населенном пункте нет МФЦ, нужно подать документы напрямую в Регистрационную Палату.

Что в МФЦ, что в Рег.палате, документы подаются одинаково. Но в инструкции я написала про МФЦ, т.к. это более распространенный случай.

Отступление — за бесплатной консультацией обратитесь в любое время юристу справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Присутствие детей до 14 лет на снятии обременения не требуется — вместо них должен обращаться один из родителей (опекун, попечитель). Если от 14 до 18 лет, то вместе с ним должен присутствовать один из родителей (опекун, попечитель).

Услуга по снятию обременения бесплатна, госпошлины нет.

Сотруднику МФЦ нужно предоставить только свои паспорта или свидетельства о рождении. Если будет обращаться доверенное лицо, то его паспорт и нотариальную доверенность. Больше ничего не нужно — ни справки о факте передаче денег с мат.капитала, ни расписки, ни договоров купли-продажи.

- Сотрудник МФЦ составит заявление о погашении регистрационной записи об обременении. Покупатели и продавцы подписывают это заявление. Затем каждому выдадут расписку/опись в принятии заявления.

Вместе со снятием обременения, я советую покупателям еще заказать бумажную выписку из ЕГРН на квартиру. Ее выдадут после снятия обременения. В разделе №2 в строке «Ограничения прав и обременение объекта недвижимости» будет написано «не зарегистрировано» (образец). Выписка стоит 460 рублей. Кроме паспорта ничего не нужно.

- С МФЦ заявления отправляются в Рег.палату. Если все в порядке, то регистратор уберет из ЕГРН запись об обременении.

По закону срок снятия записи об обременении – 3 рабочих дня (п. 1 ст. 25 Закона об ипотеке). Но срок считается, когда заявление с МФЦ перешлют в Рег.палату. Поэтому стоит прибавить еще пару дней на пересылку. В расписке будет указан номер телефона, по которому можно узнать о статусе услуги.

- Больше покупателям и продавцам не нужно идти в МФЦ. Если покупатели заказали выписку из ЕГРН, то забрать ее можно в назначенный день. При себе иметь паспорта и расписки.

А что если продавец не может или не хочет снимать обременение

Если продавец уехал в другой город или область, то можно попросить его оформить доверенность на подачу заявления. Например, на самого покупателя. Если продавец уклоняется от снятия обременения, требует за это денег или он умер — покупателям придется обращаться в суд (п. 1 ст. 25 Закона об ипотеке). По-другому никак. Уклонение продавца нарушает право покупателей – п. 52 Постановления Пленума ВС РФ №10 и Пленума ВАС РФ № 22. Главное, чтобы деньги с мат.капитала были переведены продавцу.

Как тогда снять обременение без продавца

- Забрать с Пенсионного Фонда платежное поручение.

В нем должно быть показано, что деньги с мат.капитала перечислены продавцу на его счет в банке. Это главный документ для обращения в суд. В ПФР нужно принести зарегистрированный договор купли-продажи, акт приема-передачи квартиры (если есть) и паспорт.

- Составить исковое заявление.

Лучше чтобы его составил юрист. Стоит 1 000 — 3 000 рублей. Даже не думайте скачивать образец в интернете. Я лично не нашла грамотного образца.

Истцы по делу — покупатели квартиры (нынешние собственники) или один из них. Ответчики — все продавцы (бывшие собственники). Если один из продавцов умер, то ответчиками будут его наследники. Третье лицо — районное отделение Росреестра.

- Подать исковое заявление и другие документы в суд.

Подает тот, кто указан в исковом заявлении. Или доверенное лицо.

Обратиться нужно в суд по месту нахождения квартиры (ст. 24 и ст. 28 ГПК РФ). Обычно в крупных городах — это районные суды, в мелких городах и селах — городской суд.

Сначала в канцелярии суда нужно взять квитанцию на оплату госпошлины. Ее размер — 300 рублей (пп. 3 п. 1 ст. 333.19 НК РФ). Оплатить можно в самом здании суда. Потом в приемную суда (экспедицию) подать следующие документы (оригиналы и минимум по 3 копии):

- Исковое заявление;

- Паспорта истцов. Если одному из них до 14 лет, то его свидетельство о рождении;

- Документ, который подтверждает право собственности на квартиру. Это свидетельство о праве собственности или выписка из ЕГРН. Свидетельства не выдают с июля 2016 года. Если свидетельства на руках нет, то нужна выписка из ЕГРН. Она нужна бумажная, как заказать читайте здесь.

- Договор купли-продажи;

- Платежное поручение с ПФР о перечислении денег материнского капитала продавцу.

- Чек с квитанцией по оплате госпошлины.

- Судья рассмотрит заявление и назначит дату предварительного заседания.

В течение 5 рабочих дней судья рассмотрит исковое заявление и решит, что с ним делать дальше — принять, отклонить или оставить без движения.

Если судья примет исковое заявление, то будет назначена дата предварительного судебного заседания. Максимум через месяц со дня принятия заявления — п. 1 ст. 154 ГПК РФ. Суд отправит истцам, ответчику (если он умер, то его наследникам) и третьим лицам письменные уведомления о времени и месте проведения предварительного заседания.

- Проведение предварительного заседания.

Предварительное заседание является подготовкой к судебному разбирательству. В нем судья выслушивает требования сторон и рассматривает поданные документы. Если документов не хватает, то судья укажет какие именно.

После этого назначают дату судебного заседания. Ответчикам опять отправят повестки, но уже с датой судебного заседания.

- Проведение судебного заседания и объявление решения.

В начале судебного заседания судья озвучит требования по иску. Затем выслушает каждую из сторон или адвоката, их дополнения, задаст вопросы для уточнения. Затем судья объявит свое решение. Оно всегда положительное, потому что уклонение продавца в снятии обременения считается нарушением прав покупателей квартиры.

Если продавец-ответчик присутствовал на судебном заседании, то решение будет очным. Оно вступает в силу через месяц после принятия решения в окончательной форме — п. 1 ст. 209 и п. 2 ст. 321 ГПК РФ. Если же он не присутствовал, то решение будет очным или заочным. Это на рассмотрение судьи. Заочное решение вступает в силу через месяц и 7 дней — ст. 244 и п. 2 ст. 237 ГПК РФ.

- В канцелярии суда забрать копию судебного решения. Чтобы узнать готово ли решение, позвоните в канцелярию суда.

- Снять обременение в МФЦ с помощью судебного решения.

Инструкция как в первой ситуации, только идти в МФЦ теперь можно без продавца. С собой возьмите судебное решение.

115201, Москва, Каширский проезд, дом 5 офис «Глинка, Бессонов и партнеры»Пн-пт — 09:00-19:00; сб,вс — выходные дни

© 2013-2023 Prozhivem.Com. Копирование материалов с сайта разрешено лишь с указанием активной гиперссылки на страницу-источник

На чтение 7 мин. Просмотров 14.4k.

Если недвижимость приобретается по ипотечному либо целевому займу, то банк накладывает на нее обременение до тех пор, пока заемщик полностью не погасит свою задолженность. То есть, жилье является залогом исполнения обязательств перед кредитором. В случае уклонения от них банк продаст залоговое имущество, чтобы компенсировать свои издержки.

Содержание

- Что такое обременение и зачем его снимать

- Что необходимо делать для снятия обременения

- Список документов и заявление

- Если продавец идет в отказ

- Можно ли продать квартиру, не снимая обременения

- Можно ли прописаться в квартиру с обременением

- Видео по теме

Что такое обременение и зачем его снимать

В соответствии с нормами гражданского законодательства обременением считается наложение ограничений на право владения имуществом и наличие у собственника определенных обязательств перед третьими лицами. После заключения сделки права владения и распоряжения имуществом переходят к покупателю.

Но если на объект накладывается обременение, то новый собственник не может в полной мере реализовать свои права в связи с тем, что:

- Существуют законодательные ограничения.

- У третьих лиц в отношении объекта имеются права, полученные в соответствии с условиями договора.

То есть, при наличии обременения владелец жилплощади вправе проживать на ней и распоряжаться ею. Но совершать любые юридически значимые действия залогодержатель не позволит.

Известны случаи, когда ограничиваются все права собственника (по использованию, владению и распоряжению).

После погашения задолженности перед кредитом либо продавцом собственник может снять обременение и обрести все права на приобретенное имущество. Для этого можно использовать средства материнского капитала. Но следует учитывать, что ПФР даст разрешение на расходование денег, если каждому члену семьи собственника сертификата будет выделена доля в жилой недвижимости, с которой снимаются ограничения.

Что необходимо делать для снятия обременения

Если жилье приобретается с рассрочкой платежа (что неизбежно при использовании маткапитала), то после того, как ПФР перечислит продавцу деньги и стороны проведут окончательные расчеты, потребуется совместное обращение в МФЦ либо Росреестр. При использовании ипотечного займа достаточно присутствия одного покупателя. Сегодня большинство банков самостоятельно снимают ограничения с жилой недвижимости. Отслеживать процесс можно через личный кабинет на официальном ресурсе кредитного учреждения.

После проверки документации обременение снимается автоматически. Если участники сделки обращались в Росреестр, то процедура займет не больше 3 суток, при отправке документов через МФЦ – не более 5 суток. При нахождении имущества в залоге у банка ограничения на его использования снимаются на протяжении 30 дней.

Новый собственник извещается о снятии обременения, после чего можно обращаться в Росреестр за новой выпиской из ЕГРН. В ней уже будут отсутствовать сведения об ограничениях на использование имущества. За получение выписки придется заплатить сумму от 300 руб.

Список документов и заявление

Если используется рассрочка при расчетах, то для снятия ограничений с жилья потребуется собрать следующий пакет документации:

- Гражданский паспорт залогодержателя, который выступает заявителем.

- Выписку из ЕГРН.

- ДКП (договор купли-продажи).

- Банковскую выписку, подтверждающую поступление средств на счет продавца.

Если с жилплощади необходимо снять банковское обременение, то потребуются следующие свидетельства:

- Гражданский паспорт.

- Договор на получение кредита.

- Выписка из ЕГРН.

- Справка, выданная финансовым учреждением, подтверждающая погашение задолженности.

- Погашенная закладная.

В обоих случаях документация подкрепляется заявлением, которое составляется в произвольной форме. Утвержденного бланка нет. В заявлении должна присутствовать информация о заявителе, залогодателе и условиях рассрочки. Следует указать, что у сторон отсутствуют претензии и неисполненные обязательства. Если жилплощадь находится под обременением у банка, то достаточно обозначить реквизиты договора с ним.

Если продавец идет в отказ

Если продавец уклоняется от снятия ограничений с проданного объекта, то сделать это можно без него через суд. Для начала придется обратиться в ПФР за платежным поручением, подтверждающим перечисление средств маткапитала продавцу. При себе потребуется иметь договор купли-продажи, гражданский паспорт и передаточный акт на жилье.

Далее можно приступать к подготовке документации в суд и написанию иска. Подаются документы по месту нахождения жилья в районный (городской) суд после уплаты госпошлины в сумме 300 руб. Количество экземпляров каждого документа должно соответствовать числу сторон, участвующих в деле. Дополнительный комплект документов потребуется для суда. Иск подкрепляется следующими свидетельствами:

- Паспортами истцов и детскими свидетельствами о рождении (для детей до 14 лет).

- Выпиской из ЕГРН.

- ДКП.

- Платежным поручением из ПФР о перечислении денег продавцу.

- Чеком об уплате пошлины.

Светлана Анохина

Социальный юрист

Задать вопрос

В течение 5 рабочих дней будет принято решение о принятии иска к рассмотрению. О дате предварительного слушания стороны будут оповещены повесткой. Истцу потребуется посещать все заседания и отстаивать свои интересы. В случае вынесения положительного решения стоит дождаться его получения и передать копию в МФЦ либо Росреестр после того, как оно обретет юридическую значимость. Произойдет это через 30 дней со дня вынесения.

Можно ли продать квартиру, не снимая обременения

Для продажи жилья, находящегося под обременением, потребуется разрешение залогодержателя. Без него провести сделку не получится. Чтобы получить разрешение от банка, покупателю потребуется погасить задолженность настоящего собственника. Последнему, в свою очередь, полагается остаток средств по ДКП. А обязательства по погашению ипотеки перекладываются на покупателя. Банки идут на такие уступки лишь в случае, если способны извлечь выгоду от смены заемщиков. Обременение в этой ситуации снимается автоматически.

Для проведения такой сделки предварительно потребуется получить разрешение в органах опеки. Они дадут свое согласие, если родители способны предоставить детям жилье, не уступающее по качественным характеристикам продаваемому объекту. Поэтому стоит заранее подготовить документы на жилой объект, который планируется приобрести взамен реализуемого жилья.

Можно ли прописаться в квартиру с обременением

Для регистрации в жилье потребуется согласие каждого его собственника. Наличие ограничений в данном случае не имеет значения. Для регистрации достаточно обратиться в паспортный стол. При себе потребуется иметь гражданский паспорт и документацию на жилое помещение. Получить и заполнить бланк заявления на регистрацию можно на месте.

Видео по теме

Более подробно изучить данный вопрос рекомендуется, посмотрев видео. Из него можно узнать обо всех тонкостях процедуры, если жилплощадь находится в залоге у банка.

Те есть материнский семейный капитал может послужить средством для снятия обременения с жилья, но только в том случае, если с помощью его получиться полностью погасить задолженность за недвижимость перед кредитным учреждением. Только после этого новый собственник может распоряжаться недвижимостью по своему усмотрению.

Предыдущая

Улучшение жилищных условийВыделение долей детям после покупки жилья

Следующая

Улучшение жилищных условийМожно ли купить земельный участок на средства маткапитала

В этой статье:

- 1 Правила предоставления маткапитала

- 1.1 Необходимые для снятия обременения документы

- 1.2 Как составить заявление

- 1.3 Последовательность действий

- 1.4 Судебный порядок

- 1.5 Снятие ограничения с ипотечной квартиры

- 1.6 Срок исполнения процедуры

- 1.7 Предусмотренная госпошлина

- 2 Введение и снятие обременения на недвижимость по мат.капиталу

- 2.1 Основное понятие

- 2.2 Основные виды обременений

- 2.3 Какие необходимы документы, чтобы снять статус

- 2.4 Как снимается обременение с квартиры

- 2.5 Правила составления заявления на снятие обременения

- 3 Как снять обременение с материнского капитала

- 3.1 Особенности снятия обременения

- 3.2 Правила обязательные для выполнения

- 3.3 Процесс снятия обременения

- 3.4 Обременение Не материнским капиталом

- 4 Снять обременение с дома купленного на материнский капитал

- 4.1 Снятие обременения после выплаты материнского капитала

- 4.2 Как снять обременение с квартиры, дома, земельного участка: ситуации

- 4.3 Как снять обременение с материнского капитала

- 4.4 Как снять обременение с дома купленного на материнский капитал

- 4.5 Как снять обременение с дома, купленного на материнский капитал

- 4.6 Как снять обременение с квартиры по материнскому капиталу

- 4.7 Обременение на квартиру по материнскому капиталу

- 4.8 Снятие обременения после выплаты материнского капитала

- 4.9 Как можно снять обременение по ипотеке в силу закона в 2023 году

- 5 Снять обременение с квартиры в МФЦ: ипотека, маткапитал, рефинансирование

- 5.1 Как снять обременение с квартиры в МФЦ после погашения ипотеки

- 5.2 Как снять обременение с квартиры в МФЦ при покупке за материнский капитал

- 5.3 Как снять обременение с квартиры в МФЦ при рефинансировании

- 6 Как снять обременение с квартиры после выплаты материнского капитала в 2023 году?

- 6.1 Возникновение обременения на жилье, купленное за материнский капитал

- 6.2 Основные правила устранения ограничительных мер

- 6.3 Куда нужно обращаться

- 6.4 Процесс снятия обременения

- 6.5 Как составить заявление

- 6.6 Подтверждение снятия обременения

- 6.7 Можно ли продать квартиру с обременением

5/5 (2)

Нередко граждане не осознают правовую природу статуса «обременение» на какой-либо объект. Чаще всего под обременение попадает недвижимость (ипотечное кредитование, рента с пожизненным проживанием и пр.).

Понятие заключается в том, что собственник не может реализовывать законные права в отношении этого имущества ввиду совершения юридически значимого действия в виде наложения обременения и появления неких прав у третьих лиц на рассматриваемый объект.

Таким образом, лицо не может полноценно владеть, пользоваться и отчуждать объект недвижимости, принадлежащий ему на праве собственности. Помехой этому становятся права иных граждан, которые ограничивают владельца в свободе волеизъявления в отношении объекта с обременением.

Внимание! Сделка, предметом которой является недвижимость с обременением, обречена стать несостоявшейся либо признанной ничтожной. Перед совершением сделок обременение на объект должно быть снято в законном порядке.

Правила предоставления маткапитала

В соответствии с законодательством в России установлена выдача целевого капитала семьям, проходящим по определенным критериям для его получения. Материнский капитал – это не просто денежное пособие, которое можно реализовать под любые нужды.

Сертификат на материнский капитал можно израсходовать на:

- улучшение жилищных условий, в которых пребывает семья вместе с детьми;

- образовательные мероприятия для детей;

- накопительную часть пенсии матери;

- компенсацию расходов по соц. адаптации детей-инвалидов в возрасте до трех лет (с 2016 года).

В основном целевые денежные средства идут на улучшение жилищных условий: покупку недвижимости, погашение обязательств перед банковской организацией. В этом случае необходимо получить разрешение органов опеки и попечительства на направление материнского капитала в счет погашения ипотечного кредита.

Также потребуется заручиться согласием банковской организации.

Можно ли купить квартиру за материнский капитал, если ребенку нет 3 лет?

При погашении ипотеки целевым капиталом закон требует от родителей выделить доли в собственность детям, что и будет являться подтверждающим фактом улучшения жилищных условий. Сделать это необходимо в течение полугода с того момента, как с недвижимости было снято обременение.

За невыполнение требований законодательства, касающихся досрочного погашения ипотеки денежными средствами из материнского капитала, неминуемо наступает ответственность двух видов:

- административная;

- уголовная.

Важно! Родителей могут обязать уплатить причитающиеся суммы штрафа и все же выделить доли в недвижимости детям. В случае если правоохранительные органы расценят действия как мошеннические, наступит уголовная ответственность по статье 159 Уголовного кодекса РФ.

Во избежание подобного лучшим вариантом станет соблюсти законные права и интересы несовершеннолетних членов семьи.

Необходимые для снятия обременения документы

Чтобы обременение с недвижимого объекта было снято, необходимо иметь на руках следующие документы:

- справка из банковской или иной организации, свидетельствующая о полном исполнении обязательств по ипотечному договору;

- договор ипотечного кредитования;

- документ, в котором отражено, что недвижимость находится под залогом (копия);

- документ, удостоверяющий личность заявителя;

- юридически значимые документы, касающиеся возникших правоотношений по поводу объекта недвижимости;

- в случае снятия обременения в судебном порядке понадобится решение суда с отметкой о вступлении в законную силу;

- документ об уплате пошлины.

Этот список не является закрытым. Следовательно, лицу понадобятся те документы, которые имеют принадлежность к соответствующему объекту недвижимости, в зависимости от природы возникновения тех или иных правоотношений, связанных с ним.

Как составить заявление

Для совершения государственных регистрационных действий сначала необходимо узнать весь список документов, которые могут понадобиться в процессе.

Сделать это можно следующим образом:

- лично обратиться в Федеральную государственную службу регистрации, кадастра и картографии (Росреестр);

- путем поиска информации на официальном интернет-ресурсе вышеуказанного органа;

- за денежное вознаграждение нанять юриста, который будет консультировать по всем вопросам на каждом этапе регистрационного процесса.

Какие данные должны быть отражены в заявлении:

- данные должностного лица Росреестра, на чье имя будет написано заявление;

- паспортные данные и контакты лица, подающего заявление;

- непосредственно само название составляемого документа, о чем подается заявление;

- содержательная часть заявления: сведения о квартире, покупке, данные о погашении ипотеки, сроки и даты совершения указанных действий и прошение о снятии обременения с объекта недвижимого имущества;

- приложение к заявлению и перечисление документов, прикладывающихся заявителем;

- копия и оригинал кредитного договора с банковской организацией;

- документ, выданный финансовой организацией, в котором указано на полное исполнение обязательств по ипотеке;

- документ о залоге: оригинал и копия;

- свидетельство о праве собственности на объект или выписка из Единого государственного реестра недвижимости (ЕГРН);

- документ, подтверждающий уплату государственной пошлины.

- Такое заявление должны написать все собственники жилья (если имеет место долевая собственность).

- Специалист Росреестра может потребовать личного присутствия банковского служащего (юриста), если финансовые документы не имеют должного заверения.

- ВНИМАНИЕ! Посмотрите заполненный образец заявления о снятии обременения с недвижимости в Росреестр:

Последовательность действий

Перед тем как лицо полностью погасит ипотечный кредит за счет средств материнского капитала, нужно поставить банковскую организацию в известность о предстоящей процедуре. Это требуется для того, чтобы специалист финансового учреждения смог подготовить необходимые документы.

После утверждения даты полного погашения долга потребуется явиться в банк и произвести процедуру перечисления денежных средств.

Затем понадобится посетить Федеральную государственную службу регистрации, кадастра и картографии и подать заявление вместе с остальными документами о снятии обременения на недвижимость.

Специалист Росреестра обозначит дату явки гражданина за:

- выдачей выписки из ЕГРН об отсутствии обременения на объект недвижимости;

- отказным решением.

- Бесплатная консультация юриста по ипотеке круглосуточно.

- Во втором случае лучшим вариантом станет получить письменный отказ с обоснованием его причин.

- При условии, что отказ связан с тем, что не хватает какого-либо документа, можно подать заявление вновь, приложив необходимые справки.

Если же заявитель уверен в своей правоте и незаконном отказе Росреестра в совершении процедуры снятия обременения с недвижимости, то такой отказ можно обжаловать в судебном порядке. Письменный обоснованный отказ в этом случае будет основой искового заявления.

- В любом случае, гражданин имеет право обратиться в суд за защитой своих прав, если ему кажется, что соответствующий орган их нарушает.

- Посмотрите видео. Обременение по материнскому капиталу:

Судебный порядок

Случается, что гражданам приходится отстаивать свои интересы в судебной инстанции ввиду того, что возникли разногласия с органом Росреестра и/или между владельцем жилья и лицом, которое было ответственным за исполнение ипотечных обязательств.

При обращении в судебные органы потребуется:

- написать исковое заявление и приложить к нему необходимые документы;

- подать такое заявление в канцелярию суда по месту нахождения спорного объекта недвижимости и дождаться принятия к производству;

- принять участие во всех судебных заседаниях (в интересах заявителя участвовать лично или вместе со своим представителем, чтобы быть в курсе всех событий);

- получить решение суда с отметкой о вступлении в законную силу;

- снова обратиться в Федеральную государственную службу регистрации, кадастра и картографии с заявлением о снятии статуса обременения с объекта недвижимости.

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления о снятии обременения с квартиры после погашения ипотеки:

Какие документы понадобится приложить к исковому заявлению?

- копию документа, удостоверяющего личность истца;

- правоустанавливающий документ на спорный объект;

- копии всех имеющихся договоров в отношении объекта недвижимости: долевого участия, ипотечного кредитования, купли-продажи;

- документацию с отметкой финансовой организации о полном исполнении долгового обязательства по ипотеке и отчетные документы, подтверждающие этот факт;

- копию залогового документа с отметкой о выплате ипотечного кредита;

- документы, свидетельствующие о процедуре взаимоотношений с банковской организацией о снятии обременения (письма, справки и пр.);

- выписки из финансовой организации.

Если последний документ из списка по каким-либо причинам получить невозможно, то можно задействовать судебные органы: подать ходатайство в письменном виде совместно с исковым заявлением либо устно заявить об этом в судебном процессе, сославшись на невозможность личного получения такого рода документов из банка.

В соответствии с гражданско-процессуальным законодательством РФ подобные споры рассматриваются судом в срок, не превышающий два месяца, после чего судьей выносится решение. Следующий шаг – дождаться вступления его в законную силу и лично или через представителя передать в орган Росреестра.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Снятие ограничения с ипотечной квартиры

Чтобы процедура снятия обременения с недвижимости не затянулась на долгий период времени, необходимо основательно подготовиться перед подачей заявления, а именно собрать все требуемые документы.

В первую очередь, это банковская документация:

- справка о том, что долговые обязательства по ипотеке считаются погашенными;

- учредительные документы банка в виде копий;

- документ о залоге, на котором также будет стоять отметка финансового учреждения, которое выдало ипотечный кредит, о полном погашении долга;

- акт приема-передачи залогового документа;

- документ, наделяющий полномочиями заемщика представлять интересы банковской организации в Росреестре при процедуре снятия обременения.

Как составить заявление в Сбербанк на снижение ставки по ипотеке?

Необходимо иметь в виду тот факт, что подготовка и передача на руки необходимой документации от банка к гражданину занимает определенное время, поэтому обращение нужно сформировать заранее.

Для представления в Федеральную государственную службу регистрации кадастра и картографии полученные документы действительны один месяц.

Лицу необходимо представить следующие документы:

- удостоверяющие личность каждого собственника, в случае если их несколько;

- правоустанавливающие документы на объект недвижимости.

Запомните! Специалисту Росреестра надлежит рассмотреть документы в срок, не превышающий трех дней. При наличии и правильности оформления всей документации статус «обременение» снимается с соответствующего объекта.

Гражданин имеет право запросить выписку из Единого государственного реестра прав о рассматриваемом объекте. Предоставление данной государственной услуги должно сопровождаться заранее уплаченной пошлиной. Само снятие обременения не облагается госпошлиной, равно как и услуги, оказываемые банковской организацией по получению всех документов, являются бесплатными.

Срок исполнения процедуры

Специалист органа Росреестра при получении заявления и документации обязан сразу зарегистрировать обращение и начать процедуру проверки.

В срок, не превышающий пяти дней, на официальном ресурсе Федеральной государственной службы регистрации, кадастра и картографии в сети интернет заявитель может отследить статус исполнения заявки по требуемому объекту недвижимости.

В соответствующем разделе сайта можно узнать информацию, снят ли статус обременения по недвижимому объекту.

Предусмотренная госпошлина

Услуги банковской организации, связанные с выдачей необходимой документацией для последующего предъявления в орган Росреестра, бесплатные.

Если финансовое учреждение требует плату, то составьте жалобу на действие сотрудников банка. Государственной пошлиной облагается услуга по выдаче новой выписки из Единого государственного реестра недвижимости в размере 400 руб.

Посмотрите видео. Как погасить регистрационную запись об ипотеке:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Или позвоните нам по телефонам:

- 8 (499) 322-73-27

- Москва, Московская область

- 8 (812) 507-82-87

- Санкт-Петербург, Ленинградская область

- 8 (800) 551-71-02

- Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Источник: https://potreb-prava.com/nedvizhimoe-imushhestvo/zhilaya-nedvizhimost/snyatie-obremeneniya-s-kvartiry-po-materinskomu-kapitalu.html

Введение и снятие обременения на недвижимость по мат.капиталу

Развитие ипотечного кредитования в России стало причиной множества явлений в финансовой сфере, которые раньше были просто невозможны. Существует множество примеров, каждый имеет свои плюсы, но при этом сегодня не все понимают, что такое обременение на дом по материнскому капиталу.

Основное понятие

В первую очередь необходимо разобраться, что в законодательстве означает понятие «обременение на квартиру». Наличие его является свидетельством того, что собственник недвижимости на период существования обременения имеет определенные ограничения по распоряжению своим имуществом. Они могут быть как лимитированные (т. е. введенные на какой-то срок), так и постоянные.

Подобные ограничения означают, что права владельца могут быть ограничены в одном из трех направлений: в распоряжении, владении и пользовании недвижимостью. В крайних ситуациях сразу во всех трех.

Появление обременения на квартиру может быть следствием следующих действий:

- Заключение добровольного соглашения между владельцем и иным лицом (например, с банком, когда недвижимость превращают в залог).

- Вынесение судебного решения.

Ни при каких иных обстоятельствах обременение быть наложено на недвижимость не может.

В настоящее время подобное явление, как правило, связано с получением банковского кредита. Это значит, что приобретая жилье в ипотеку, используют для этого маткапитал. Сама же квартира до погашения долга становится залогом у банка.

А значит, получатель займа имеет право в ней проживать, но не может ею распоряжаться. В случае невозможности полностью рассчитаться за полученный кредит такую недвижимость могут продать на публичных торгах, чтобы погасить сумму долга.

Обременение на собственность подразумевает ограничение прав пользования

Основные виды обременений

Законом предусмотрено несколько видов обременения на недвижимость:

- При ипотечном кредитовании. В данном случае все права и возможности манипуляций с квартирой должны быть оговорены в договоре, который гражданин заключает с банком. Т. е. именно финансовая организация может дать или нет разрешение на проведение любых юридических сделок с жильем. В первую очередь на продажу-покупку.

- Рента. Каким бы не был договор содержания постоянным или пожизненным никто не имеет права совершать сделки с недвижимостью, пока не получит на это письменное заверенное у нотариуса согласие получателя ренты, так как квартира переходит в собственность рентоплательщика только при соблюдении определенных условий. При пожизненной ренте это будет смерть получателя содержания, а при постоянной — внесение всей суммы выкупа.

- Арест недвижимого имущества. Подобное обременение становится возможным только после того, как суд вынесет решение по данному вопросу. Как правило, ситуация становится возможной после появления серьезной задолженности перед банком или организациями, предоставляющими услуги ЖКХ. Соответственно и право распоряжаться жильем наступает после погашения долговых обязательств и нового судебного решения.

- Долгосрочный договор аренды. Подобный вид обременения наравне с предыдущим считается в правовом поле довольно относительным. Но, так или иначе, продать недвижимость без урегулирования этого вопроса между всеми сторонами (арендодателем, арендатором и покупателем) не получится.

- Наличие граждан, которые имеют постоянную регистрацию в доме. При возникновении такой ситуации владелец квартиры, желающий продать свое имущество, имеет право обратиться с исковым заявлением в суд с просьбой о принудительном снятии с регистрационного учета. Однако для положительного решения в пользу истца должен быть соблюден целый ряд требований. А при наличии зарегистрированных несовершеннолетних детей такая процедура становится просто невозможной.

- Недвижимость, которая предназначена для проведения сделки, находится в аварийном состоянии. Т. е. для проживания она непригодна. В данном случае не важен объект (многоквартирный дом или квартира).

- Сервитут. Подобный вид обременения, когда объектом недвижимости имеют право пользоваться третьи лица. Данное обременение не мешает совершать сделки с недвижимостью, но оно не может быть отчуждено от квартиры без согласия всех лиц, в нем задействованных. Т. е. при продаже другому собственнику сервитут остается

- Использование материнского капитала. Данное обстоятельство предполагает, что при покупке недвижимости одним из собственников автоматически становится несовершеннолетний ребенок. И пока он не достигнет 18-летнего возраста, сделки с жильем без согласия органов опеки невозможны.

Сдача недвижимости в аренду является разновидностью обременения

Наличие разных видов обременений предполагает, что и способы избавления от них будут различны.

Какие необходимы документы, чтобы снять статус

Первичным документом, который понадобится для снятия обременения с квартиры, является заявление от собственника. Никаких стандартов его написания закон не предусматривает. Но в интернете всегда можно найти приблизительный образец.

Кроме того, следует предусмотреть также еще приблизительный пакет документов:

- Справка из банковского или иного финансового учреждения о том, что основной долг по ипотеке заявителем выплачен.

- Договор с банком о получении ипотечного кредита.

- Документ, подтверждающий, что рассматриваемая недвижимость находится в залоге у банка (копию).

- Общегражданский паспорт заявителя (копию).

- Правоустанавливающие документы на недвижимость.

- Судебное решение, подтверждающее законность оснований для снятия обременения (если проситель действовал через суд).

- Финансовый документ, который подтверждает выплату госпошлины. Произвести расчет можно в кассах банков (например, в Сбербанке) или с помощью электронного кошелька через интернет.

Необходимо учитывать, что в каждом территориальном отделении Росреестра (куда предоставляются документы) могут выдвигать дополнительные требования к перечню необходимых свидетельств.

Как снимается обременение с квартиры

Обременение на квартиру по материнскому капиталу не является таким уж труднопреодолимым препятствием. Для этого следует в первую очередь обратиться в территориальный отдел Росреестра.

Специалисты учреждения проверят все представленные документы и назначат день, в который необходимо будет нанести повторный визит в эту структуру, чтобы забрать свидетельств о снятии обременения с недвижимости.

Для снятия обременения потребуется подготовить ряд документов

В настоящее время предусмотрено несколько способов обращения в регистрирующую организацию:

- Традиционный личный визит. Проситель просто приходит со всеми необходимыми документами в отдел Росреестра и подает заявление.

- Отправка заказного письму с уведомлением о вручении и описью вложения. Следует учитывать, что при таком варианте каждый отправляемый документ необходимо предварительно заверить у нотариуса. Получить ответ, правда, с помощью почты не получится. Придется лично явиться за ним.

- Можно также подать всю требуемую документацию через МФЦ. Процедура идентична визиту в регистрирующий орган.

- Отправка заявления и документов через портал Госуслуг. Данный способ возможен только для тех, кто прошел предварительную регистрацию на сайте. Зато оплата госпошлины через него осуществляется с 30-процентной скидкой.

Как вариант, гражданин, желающий снять обременение с квартиры, но не располагающий достаточным количеством времени, может обратиться за помощью в специализированные юридические фирмы, специалисты которых осуществят процедуру за умеренную плату.

Однако просителю могут и отказать. В таком случае целесообразно взять письменный отказ, чтобы в дальнейшем предъявить его в судебной инстанции. Т. е. если в Росреестре вопрос не был решен положительно, а заявитель уверен в своей правоте, то ему необходимо составить и подать исковое заявление в суд первой инстанции. Сделать это надлежит по месту нахождения объекта недвижимости.

К заявлению необходимо приложить те же документы, что и при визите в Росреестр. Здесь важно понять, в какой срок должен быть рассмотрен иск. Если поданные документы удовлетворят судью, то решение по делу должно быть вынесено в течение двух месяцев. Как только решение вступает в законную силу, истец должен получить его в канцелярии суда и далее предъявить в Росреестре.

Важно правильно заполнять документ

Правила составления заявления на снятие обременения

Российское законодательство не предусматривает специальной формы заявления в Росреестр. Но, если обратиться к существующей практике, то можно выделить обязательные моменты, которые данный документ должен в себя включать:

- Основные данные сторон – участниц (ФИО заявителя, наименование и реквизиты банка в котором оформлялся кредит).

- Информация о жилом помещении, с которого предполагается снять обременение.

- Реквизиты банковского договора о предоставлении ипотечного займа.

- Причины, которые позволяют претендовать на снятие обременения (например, кредит полностью выплачен).

- Подпись с расшифровкой и дата составления.

Снятие обременения материнским капиталом с квартиры – не очень сложная процедура, при условии, что причина его наличия была ликвидирована. Весь процесс занимает приблизительно два месяца. Но осуществить его необходимо, если в дальнейшем с недвижимостью предполагаются правовые сделки.

Скачать образец:

Заявление о снятии обременения

В видео будет рассказано об обременении недвижимости:

Источник: https://MoyDolg.com/obremenenie/dom-po-materinskomu-kapitalu.html

Как снять обременение с материнского капитала

Ипотечные кредиты сегодня для многих выступают единственной возможностью приобрести жилье. При этом оно считается «обремененным», статус снимается после уплаты всех обязательств перед банком. Нередко для этого используется материнский капитал, снятие обременения в этом случае происходит по определенному распорядку.

Особенности снятия обременения

Для снятия обременения с квартиры материнский капитал выступает средством для закрытия долга. В виду особенностей ипотечной программы, недвижимость остается в праве владения заемщика, но выступает и средством залога перед банком.

Последний накладывает на жилье «обременение», чтобы быть уверенным в возврате ссуды. Если заемщик не может погасить долг, квартира надлежит продаже. Банк вправе проверять платежеспособность покупателя, чтобы иметь гарантии возврата ссуды.

Если же новый владелец готов выплатить полный объем и погасить долг, обременение снимается автоматически.

Правила обязательные для выполнения

Чтобы снять обременение на квартиру по материнскому капиталу, нужно четко соблюдать распорядок и правила. Ведь деньги предназначены для детей и имеют четко описанные цели, на которые могут быть потрачены. Так, улучшение условий проживания, а именно покупка жилья, выступает допустимой целью.

Составление договора купли продажи с обременением материнским капиталлом — требует определенного внимания

Чтобы использовать государственную помощь, нужно провести регистрацию с тем, чтобы все члены семьи имели равные права.

В частности:

- Главный собственник должен оформить в собственность обоих родителей квартиру – по ½.

- Выполнить изменения в праве владения допустимо в течение 6 месяцев со дня снятия обременения при материнском капитале.

- Оформить дарственную на ребенка (детей). Каждый из родителей вправе подарить любую долю жилья, конкретные размеры не установлены и органами опеки не регулируются.

Как можно снять обременение с маткапитала

Последние строго контролируют использование средств материнского капитала, потому все формальности требуется соблюдать. При обнаружении нарушений сделку с недвижимостью могут признать недействительной.

Перед тем, как снять обременение после выплаты материнского капитала, необходимо выполнить подготовительные меры:

- Заблаговременно провести действия по смене формы собственности.

- Сообщить в банк о необходимости провести процедуру. Со своей стороны, служащие готовят документацию и назначают день для посещения.

- В регпалату сдать паспорта, дарственные, брачный контракт, документ на квартиру, регистрационные документы на детей и свидетельство о заключении брака.

Процесс снятия обременения

Сам процесс, как снять обременение с материнского капитала, выглядит таким образом:

- Заемщик обязан полностью выплатить кредит с учетом штрафов, пени и т.п.

- Залогодатель запрашивает у банка заявление о снятии обременения, предназначенное для передачи в регистрационную палату.

- С квартиры, находящейся в ипотеке, снимается обременение по причине выполнения обязательств договора с банком.

- На регистрационном свидетельстве жилья проставляется штамп о снятии обременения.

Оставшийся материнский капитал без обременения можно использовать по установленному законом назначению.

Если собственник не может погашать далее свой долг, он вправе продать квартиру. По закону, банк имеет право ее отобрать, но такие ситуации редки.

Ведь финансовое учреждение заинтересовано в возврате своих средств.

Заключая договор купли-продажи с обременением (материнский капитал покупателя также может быть использован на погашение кредита продавца), новый собственник выбирает вариант взаимодействия с банком:

- Переоформить ипотеку на себя, в виду недостаточной суммы для сделки. При этом происходит проверка его финансового состояния и благонадежности, после чего банк выносит решение.

- Выплачивается полная стоимость квартиры, часть из средств уходят на погашение кредита. Обременение снимается автоматически.

Обременение Не материнским капиталом

Стоит помнить, что сегодня не единственные варианты материнский капитал и ипотека на обременение. Оно может быть наложено в виду ареста, опеки, аренды, доверительного управления или принадлежности к культурному памятнику.

В любом случае при заключении сделки будет предоставлена выписка их ЕГРП. Продажа квартиры с обременением (материнского капитала, ипотеки, ареста и т.п.) происходит с обязательным перечнем документов, к которым и относится данная выписка. Стоит ее изучить, чтобы не стать жертвой мошенников.

Источник: http://finansytut.ru/sotsialnyie-dengi/materinskiy-kapital/snyat-obremenenie-s-materinskogo-kapitala-na-kvartiru.html

Снять обременение с дома купленного на материнский капитал

07.05.2018

И, наконец, еще одним обременительным фактором могут быть жилищные права третьих лиц.

Возникают, если жилье было приватизировано, а один из членов семьи, зарегистрированный в этом жилье и имевший право на приватизацию по какой-то причине отказался от участия в приватизации этого жилого помещения.

Тогда за ним сохраняется право пожизненного проживания в этой квартире. Выселить его или снять его с регистрационного учета без его согласия не получится даже черед суд.

Снятие обременения после выплаты материнского капитала

В случае с административной ответственностью, родителям могут выдать предписание исправить сложившуюся ситуацию и оплатить штраф. Но их действия могут быть признаны мошенническими. В результате наступает уголовная ответственность по статье 159 УК РФ. Чтобы не доводить до этой ситуации, необходимо соблюдать права детей.

Как снять обременение с квартиры, дома, земельного участка: ситуации

Вначале заключается основной договор, например кредитный или ипотечный, по которому банк или иное кредитное учреждение выдает заемщику денежные средства, затем стороны оговаривают, какое имущество будет выступать в качестве залога, оценивают его и составляют письменное соглашение. Передача залога должна быть оформлена актом приема-передачи.

Читать еще —> Судебные Приставы Арестовали Машину Банковскую

Как снять обременение с материнского капитала

Для снятия обременения с квартиры материнский капитал выступает средством для закрытия долга. В виду особенностей ипотечной программы, недвижимость остается в праве владения заемщика, но выступает и средством залога перед банком.

Последний накладывает на жилье «обременение», чтобы быть уверенным в возврате ссуды. Если заемщик не может погасить долг, квартира надлежит продаже. Банк вправе проверять платежеспособность покупателя, чтобы иметь гарантии возврата ссуды.

Как снять обременение с дома купленного на материнский капитал

- Если отчуждение имущества требовало обязательного согласия залогодержателя (кредитора) — сделка может быть полностью аннулирована.

- Если же согласие не требовалось, то сделка будет действительной, и проживать в жилье можно. И распоряжаться им тоже возможно, не дожидаясь полного погашения долга предыдущим собственником.

Как снять обременение с дома, купленного на материнский капитал

Клиентам Сбербанка банк предоставляет упрощенную и, к тому же, бесплатную процедуру снятия обременения. Чтобы ее выполнить, заемщику нужно обратиться в отделение банка и, предоставив паспорт и кредитный договор, подать соответствующее заявление.

В течение недели Сбербанк подготовит и направит в МФЦ по месту жительства заемщика сообщение о готовности документов для проведения процедуры.

После этого клиенту (собственнику недвижимости) нужно обратиться в Многофункциональный центр или региональный отдел Росреестра для подачи заявления на снятие обременения.

Как снять обременение с квартиры по материнскому капиталу

- Обратиться в отделение Сбербанка. При себе иметь кредитный договор и гражданский паспорт;

- На месте составить заявление;

- Примерно через неделю прийти в Многофункциональный центр (сразу после получения сообщения о готовности документов от Сбербанка), где составить заявление о снятии ограничения на проведение сделок по объекту недвижимости;

- Заказать свидетельство о праве собственности в виде выписки из ЕГРП. В таком случае, также придется уплатить госпошлину в размере 350 рублей.

Читать еще —> Нужно ли оформлять в собственность земельный участок

Обременение на квартиру по материнскому капиталу

Чтобы правильно и без затруднений снять действующее обременение с жилья после выплаты последнего взноса за счёт материнского капитала, желательно взять с собой в учреждение Росреестра банковского сотрудника. В этом случае все необходимые документы помимо правоустанавливающих и справок о составе семьи подготовит сам банк.

Снятие обременения после выплаты материнского капитала

Обременение — полное или частичное ограничение прав собственника недвижимости. Крайней его формой является арест имущества на определенный срок или навсегда. Собственник не может свободно осуществлять сделки с квартирой, домом или земельным участком. В некоторых случаях ограничиваются все права: распоряжение, владение и пользование.

Как можно снять обременение по ипотеке в силу закона в 2023 году

- при покупке по ипотечному кредиту;

- в случае ренты с неограниченным по времени содержанием;

- при нахождении имущества под арестом, согласно постановлению суда;

- при сдаче недвижимости в аренду по соглашению;

- при нахождении под ограниченным правом пользования;

- при передаче в доверительное управление;

- если недвижимость является исторической памяткой.

Снять обременение с дома купленного на материнский капитал Ссылка на основную публикацию

Источник: https://firstjurist.ru/rabochie-trudovye-otnosheniya/snyat-obremenenie-s-doma-kuplennogo-na-materinskij-kapital

Снять обременение с квартиры в МФЦ: ипотека, маткапитал, рефинансирование

Как снять обременение с квартиры в МФЦ, после погашения ипотеки, выплаты продавцу, рефинансировании, покупке за материнский капитал, полная процедура! Многофункциональный центр, в который вы обращаетесь должен находится в том же городе, что и ваша недвижимость.

Как снять обременение с квартиры в МФЦ после погашения ипотеки

Ипотека погашается, когда собственник выплатил сумму ипотечного кредита указанную в договоре между ним и банковской организацией. Фактически это событие является причиной снятия обременения, которое позволяло банку держать в залоге вашу квартиру. В предыдущей статье вы узнали, как снять обременение с квартиры другими способами.

Пошаговый алгоритм:

- Ваше посещение банка и подача заявления — первый шаг. В документе указываете желание получить закладную с указанием о полной выплате ипотечного кредита. Банк выделяет время и сотрудника для посещения местного многофункционального центра вами обоими, либо выдает вам доверенность, чтобы вы действовали от лица сотрудника кредитной организации. Сотрудник кредитной организации расскажет, какие документы взять в МФЦ и подготовит свой пакет;

- Получение талона на прием к сотруднику МФЦ, два варианта: электронная очередь в отделении МФЦ по месту нахождения объекта недвижимости и удаленно через Интернет (на сайте Госуслуг или официальном сайте МФЦ), по телефону;

- Очередность в МФЦ определяется электронной очередью, освободившийся сотрудник МФЦ проверит ваш пакет документов, закладную с пометкой банка и подскажет, как заполнить заявление на снятие обременения после гашения ипотечного кредита;

- Результатом будет расписка, содержащая полный перечень принятых от вас документов сотрудником МФЦ. Она имеет порядковый номер, по которому можно проверить статус обработки ваших документов, позвонив по телефону горячей линии МФЦ — 88005505030 Москва).

- Как только запись об ипотеке будет погашена в Росреестре, вы можете проверить снято ли обременение, как узнать, снято ли обременение с квартиры.

- В день, когда сняли обременение с квартиры после погашения ипотеки в МФЦ, вы стали полноправным хозяином собственного жилья, с правом свободно им распоряжаться без согласования своих действий с кредитной организацией — продавать, подарить, менять, оставить в наследство, сдавать в найм, регистрировать родственников на своей жилплощади.

- Документы на снятие обременения по ипотеке в многофункциональном центре

- Сотрудник многофункционального центра примет от вас заявление только в том случае, если вы предоставите полный пакет документов. Список:

- заявление на погашение записи об ипотеке в ЕГРН (можно заполнить в присутствии сотрудника МФЦ, либо заранее);

- паспорт (-а) собственника (-ков) жилья;

- закладная с пометкой банковской организации о полной выплате ипотечного кредита.

Стоимость снятия обременения по ипотеке в МФЦ в 2018 году

Для погашения ипотечной записи в ЕГРН оплата госпошлины не взимается, поэтому процедура для вас будет бесплатна, потратите только время на написание заявлений в банке и визит отделение многофункционального центра. А посему не затягивайте!

Какой взять талон, если надо снять обременение с квартиры в МФЦ

Регистрация права собственности

Кадастровый учет