Сбербанк предлагает своим клиентам сразу несколько вариантов ипотечного кредитования. Причем здесь как самые обычные варианты ипотечных кредитов, так и те которые поддерживаются Государством. Так как правильно оформить кредит? Что для этого понадобится? И какие документы нужно предоставить в банк? Рассмотрим более подробно эти и многие другие вопросы.

Сбербанк предлагает своим клиентам сразу несколько вариантов ипотечного кредитования. Причем здесь как самые обычные варианты ипотечных кредитов, так и те которые поддерживаются Государством. Так как правильно оформить кредит? Что для этого понадобится? И какие документы нужно предоставить в банк? Рассмотрим более подробно эти и многие другие вопросы.

Подробнее об ипотеке в Сбербанке

Условия Сбербанка по ипотеке

Как оформить ипотеку в Сбербанке?

Нюансы и возможные проблемы

Подробнее об ипотеке в Сбербанке

В настоящее время Сбербанк предлагает сразу несколько вариантов ипотечный кредитов – это:

- новая ипотечная программа, вступившая в 2018 году — ипотека с господдержкой для семей с детьми;

- приобретение строящегося жилища;

- покупка готового жилья;

- ипотека + материнский капитал;

- ипотечное рефинансирование;

- строительство жилого дома;

- недвижимость за городом;

- военная ипотека;

- нецелевой ипотечный кредит под залог недвижимости.

Конечно, условия по этим программам несколько отличаются, но, как правило, к заемщикам предъявляются примерно одни и те же требования.

Требования банка

Итак, разберем, какие требования предъявляются банком в классическом варианте.

К недвижимости

Если речь идет о новостройке, то к жилищу предъявляются следующие требования:

- Купить жилье в готовой новостройке или пока еще строящееся жилье можно у компании-продавца банка. Подробный список продавцов и их предложений можно найти здесь.

- Согласно условиям кредитования срок завершения строительства не ограничивается никакими условиями акции.

- Можно приобрести строящиеся апартаменты.

- Минимальная сумма кредита по новостройкам или строящемуся жилью не должна быть менее 300 тысяч рублей.

- Что же до максимальной суммы кредита, то она должна быть не более 85% договорной стоимости кредитуемого жилого помещения и не более 85% оценочной стоимости иного объекта недвижимости, оформляемого в залог.

- Что же до географии кредитования, то участвует вся Российская Федерация.

В кредитуемую группу входят компании-продавцы, у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь.

При приобретении готового имущества к жилью предъявляются следующие требования:

- Приобретаться должна не доля жилья, а комната, если вы берете ипотеку на комнату в целой квартире.

- Квартира на вторичном рынке должна нормально отапливаться, снабжаться электричеством и канализацией.

- Если квартира приобретается на последних этажах, то крыша должна быть в нормальном, безопасном состоянии.

Кроме того, определенные требования предъявляются к жилью в зависимости от типа программы. Например, если речь идет об ипотеке с господдержкой для семей с детьми, то в кредит может быть взята только новостройка или строящееся жилье, а вторичный рынок в учет не берется.

К заемщику

По отношению к заемщику предоставляются определенные условия кредитования. Как правило, используется классический вариант требований, но условия могут меняться в зависимости от типа кредитной программы. Так, к примеру, в классическом варианте минимальный возраст клиента должен составлять 21 год, а максимальный – 75 лет на момент погашения кредита.

При этом у заемщика у должен быть наработан определенный стаж работы. Так, человек должен проработать на последнем месте работы как минимум пол года, а всего его стаж работы за последние 5 лет должен составлять как минимум 1 год.

Так же отдельные правила учитываются для созаемщика. Если говорить о созаемщиках, то их должно быть не более трех физических лиц, и их доход так же учитывается при расчете максимального размера кредита.

Супруг или супруга Титульного созаемщика должен или должна быть созаемщиком в любом случае, вне зависимости от его или ее возраста и платежеспособности. Что же до остальных требований, то они аналогичные требованиям к заемщику.

Супруг или супруга не включаются в созаемщики только в том случае, если у них нет Гражданства РФ, либо если у них есть действующий брачный договор.

Что же до всех остальных заемщиков и созаемщиков, то у них обязательно должно быть Гражданство РФ.

Условия Сбербанка по ипотеке

По разным кредитным программа действуют разные условия кредитования. Большинство ипотечных программ выдается в рублях, а сумма кредита не должна превышать 85% оценочной стоимости кредитуемого жилого помещения, указанной в экспертном заключении, а так же 85% договорной стоимости кредитуемого жилого помещения. При этом срок кредитования варьируется в пределах 20-30 лет – в зависимости от типа кредитного пакета.

Согласно условиям банка комиссия за выдачу кредита отсутствует, а в качестве обеспечения идет залог кредитуемого помещения.

Отдельные условия всегда предъявляются к страхованию. Так, приобретаемое в залог имущество обязательно должно быть застраховано от рисков гибели или утраты. Исключением является земельный участок.

Как оформить ипотеку в Сбербанке?

Для того, чтобы оформить ипотеку в Сбербанке, выберите тот кредитный пакет, который заинтересовал вас больше всего, если только вы подходите под его условия. Полный список ипотечных предложений можно просмотреть по ссылке.

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

- Для начала рассчитайте размер ипотечного кредита на калькуляторе. Для этого необходимо пройти по ссылке.

- Далее оставьте свою заявку в одном из отделений банка, либо через интернет. Через интернет это можно сделать по ссылке.

- Если вы собираетесь приобрести квартиру в новостройке, то нужно выбрать понравившееся вам жилье. Варианты новостроек, предлагаемых Сбербанком, можно просмотреть по ссылке.

- В конечном счете вам остается лишь оформить сделку. Помочь вам в этом сможет электронная сделка. Более подробную информацию об электронной сделке можно просмотреть по ссылке. Она же поможет немного снизить процентную ставку по кредиту.

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Нюансы и возможные проблемы

Сбербанк предлагает множество вариантов того, как именно можно снизить процентную ставку по кредиту. Более подробно об этом можно узнать по ссылке. Так, к примеру, процентная ставка снижается тем, кто получает заработную плату на карту Сбербанка, либо регистрируется с помощью услуги «Электронной регистрации», подробнее о которой можно узнать по ссылке.

Так же при любом типе ипотечного продукта понадобится страховка жилья – иначе банк может не одобрить вашу кредитную заявку.

Ипотека в Сбербанке

![]()

Данные обновлены:

Обновлено:

09.02.2023

Сбербанк — безусловный лидер в области выдачи ипотечных кредитов. По итогу прошедшего года он выдал на эти цели более 2 трлн. рублей, а это 48% от общего объема выдачи ипотеки в России. Здесь всегда устанавливаются выгодные тарифы, и применяются все программы господдержки.

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000Р |

| Ставка | От 7,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-75 лет |

| Решение | 1 день |

Онлайн заявкаБез справокС 18 летС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

6 000 000 рублей — для всех регионов

12 000 000 рублей — в Москве и Московской области, Санкт-Петербурге и Ленинградской области

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

От 15%

Цель ипотеки

Приобретение жилой недвижимости в новостройке

Ипотечная программа

Ипотека с господдержкой

Подача заявки

Онлайн

В отделении банка

Способы погашения

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Супруг/супруга (если приобретают недвижимость в совместную собственность)

Процентная ставка

Базовая ставка — 9% годовых

Минимальная ставка — 7,7% годовых

–0,3% в случае электронной регистрации сделки

Страхование

Обязательное — страхование недвижимости

По желанию — личное страхование заемщика

Пеня при просрочке

0,1% за каждый день просрочки по кредиту

Справки о доходе

Без справок о доходах — паспорт + дополнительное удостоверение личности

С подтверждением дохода — справка 2-НДФЛ / 3-НДФЛ, справка по форме банка

Возраст

18-75 лет

Не менее 21 года, если цель кредита — строительство жилого дома

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000Р |

| Ставка | От 10,9% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 0% |

| Возраст | 18-75 лет |

| Решение | 1 день |

Онлайн заявкаС 18 летС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

100 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

15% — для клиентов Сбербанка

15% — при наличии справок о доходах

20% — если кредит оформляется без справок о доходах

0% — при залоге имеющегося жилья

Цель ипотеки

Покупка квартиры в новостройке

Ипотечная программа

Ипотека на новостройки

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

3-5 дней

Способы погашения

Сбербанк Онлайн

Кассы Сбербанка

Интернет-банк (с карты любого банка)

Почта России

Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Возможность привлечь до 3-х созаемщиков

Процентная ставка

От 10,9% годовых

+0,3% — при отказе от «Сервиса электронной регистрации»

+1% — при отказе от страхования жизни и здоровья заемщика

+1% — для клиентов, не получающих зарплату на счет карты или вклада в СберБанке

+0,5% — при первоначальном взносе до 20%

Страхование

Обязательное — страхование недвижимости

По желанию — личное страхование заемщика

Пеня при просрочке

0,1% от суммы долга за каждый день просрочки

Справки о доходе

Справка 2-НДФЛ

Декларация 3-НДФЛ

Справка по форме банка

Без справок о доходах

Стаж работы

От 3 месяцев на текущем месте работы

Прописка в регионе банка

Требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000Р |

| Ставка | От 10,9% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 0% |

| Возраст | 18-75 лет |

| Решение | 1 день |

Онлайн заявкаБез справокС 18 летС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

100 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

0% при залоге имеющегося жилья

10% стандартный первоначальный взнос (для клиентов, получающих зарплату на счет вклада/карты в СберБанке)

Цель ипотеки

Покупка готового жилья на вторичном рынке

Ипотечная программа

Ипотека от Сбербанка на готовые квартиры

Подача заявки

Онлайн или в отделении банка

Решение по ипотеке

2-4 дня

Способы погашения

Сбербанк Онлайн

Офис Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Заемщик может привлечь до 3-х созаемщиков

Процентная ставка

10,9% годовых — со всеми дополнительными скидками

13,5% годовых — базовая

Страхование

Страхование объекта — обязательное условие

Страхование жизни и здоровья заемщика — оформляется в добровольном порядке

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

Справка 2-НДФЛ

Справка по форме банка

Без справок о доходах

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 30 000 000Р |

| Ставка | От 5,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-75 лет |

| Решение | 1 день |

Онлайн заявкаС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

30 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

Отсутствует

Цель ипотеки

Рефинансирование кредитов в других банках

Ипотечная программа

Рефинансирование ипотеки

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

3-5 дней

Способы погашения

Сбербанк Онлайн

Кассы Сбербанка

Интернет-банк другого банка

Почта России

Золотая Корона

Залог

Недвижимость по рефинансируемому кредиту переходи в залог банку

Созаемщики

До 3-х физических лиц

Процентная ставка

От 5,7% годовых

Страхование

Обязательное — от риска утраты и повреждения приобретаемого объекта недвижимости.

По желанию — от риска утраты права собственности на приобретаемый объект недвижимости; жизни и потери трудоспособности.

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

Справка 2-НДФЛ / декларация 3-НДФЛ / справка по форме банка / выписка по зарплатной карте

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 6 000 000Р |

| Ставка | От 1,5% |

| Срок кредита | До 20 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-75 лет |

| Решение | 30 мин. |

Онлайн заявкаБез справокС 18 летС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

6 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

От 15%

Срок ипотеки

12-242 месяца

Цель ипотеки

— Приобретение жилого объекта на первичном или вторичном рынке

— Строительство жилого объекта

Ипотечная программа

Дальневосточная ипотека

Подача заявки

— Онлайн

— В отделении банка

Решение по ипотеке

— Предварительное решение — 30 минут

— Конечное решение — 8 рабочих дней

Способы погашения

— Сбербанк Онлайн

— Касса Сбербанка

— Интернет-банк любого банка

— Почта России

— Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Супруг/супруга (если приобретают недвижимость в совместную собственность)

Процентная ставка

От 1,5% годовых

Базовая ставка — 3% годовых

+0,3% — при отказе от использования «Сервиса электронной регистрации»

+1% — при отказе от страхования жизни и здоровья в соответствии с требованиями Сбера

Страхование

— Обязательное — страхование недвижимости

— По желанию — личное страхование заемщика

Пеня при просрочке

0,1% за каждый день просрочки по кредиту

Справки о доходе

— Без справок о доходах — паспорт + дополнительное удостоверение личности

— С подтверждением дохода — справка 2-НДФЛ / 3-НДФЛ, справка по форме банка

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Требуется регистрация в регионе нахождения кредитуемого объекта

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 3 130 000Р |

| Ставка | От 10.3% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 6 дней |

Онлайн заявкаБез справокС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

3 130 000 руб.

Минимальная сумма ипотеки

100 000 руб.

Первоначальный взнос

От 15%

Цель ипотеки

Приобретение готового или строящегося жилья

Ипотечная программа

Военная ипотека

Подача заявки

Онлайн

Отделение банка

Способы погашения

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Процентная ставка

10,7% годовых — при первом взносе до 30%, сумма кредита до 3,03 млн рублей

10,3% годовых — при первом взносе от 30%, сумма кредита до 3,13 млн рублей

Страхование

Кредитуемый объект — обязательное страхование

Личное страхование заемщика — по желанию

Пеня при просрочке

0,1% от суммы просроченной задолженности

Справки о доходе

Без справок о доходах

Возраст

От 21 года

75 лет на момент погашения кредита

Стаж работы

Заемщик является участником накопительно-ипотечной системы в течение 3 лет

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000Р |

| Ставка | От 11,2% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 25% |

| Возраст | 21-75 лет |

| Решение | 1 день |

Без страховкиОнлайн заявкаСрочное решениеБез справокС 18 летС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

100 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

25%

30% если клиент не подтверждает доход

Цель ипотеки

Покупка земли или загородной недвижимости

Ипотечная программа

Ипотека на загородную недвижимость и землю

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

5 минут предварительное решение

1 день — окончательное

Способы погашения

Сбербанк Онлайн

Кассы Сбербанка

Интернет-банк (с карты любого банка)

Почта России

Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Созаемщики

Возможность привлечь до 3-х созаемщиков

Процентная ставка

От 11.2% годовых

+0,3% — при отказе от «Сервиса электронной регистрации»

+0,3% — при оформлении сделки не на ДомКлик

+1% — при отказе от страхования жизни и здоровья заемщика

+1% — для клиентов, не получающих зарплату на счет карты или вклада в СберБанке или + 1,8% если заемщик не подтверждает доход

Страхование

Обязательное — страхование недвижимости

По желанию — личное страхование заемщика

Пеня при просрочке

0,1% от суммы долга за каждый день просрочки

Справки о доходе

Возможно оформление без подтверждения дохода

Стаж работы

От 3 месяцев на текущем месте работы

Прописка в регионе банка

Требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 60 000 000Р |

| Ставка | От 5,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | От 18 лет |

| Решение | До 2 дней |

Онлайн заявкаБез справокС 18 летС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

60 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

От 15%

Цель ипотеки

Покупка любой недвижимости

Ипотечная программа

Ипотека без справок о доходе

Подача заявки

Онлайн

Отделение банка

Решение по ипотеке

До 2 дней

Способы погашения

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Процентная ставка

От 5,3% годовых

–0,3% за покупку квартиры на Домклик

–0,3% при электронной регистрации

–1% за страхование жизни

Ставка зависит от типа недвижимости и категории заемщика

Страхование

Кредитуемый объект — обязательное страхование

Личное страхование заемщика — по желанию (при отказе ставка повышается на 1%)

Пеня при просрочке

0,1% от суммы просроченной задолженности

Возраст

От 18 до 75 лет на момент погашения кредита

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000Р |

| Ставка | От 5,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | От 18 лет |

| Решение | До 2 дней |

Онлайн заявкаС 18 летС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

12 000 000 руб. для Москвы, МО, Санкт-Петербурга и ЛО

6 000 000 руб. для остальных регионов

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

От 15%

От 30% для самозанятых

Цель ипотеки

Приобретение готового или строящегося жилья, строительство дома, гараж

Ипотечная программа

Для семей с ребенком

Подача заявки

Онлайн

Отделение банка

Решение по ипотеке

До 2 дней

Способы погашения

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Процентная ставка

Минимальная ставка — 5,3% годовых

Базовая ставка — 6% годовых

Минимальная ставка для ДФО — 4,7% годовых

Базовая ставка для ДФО — 5% годовых

Страхование

Кредитуемый объект — обязательное страхование

Личное страхование заемщика — по желанию (при отказе ставка повышается на 1%)

Пеня при просрочке

0,1% от суммы просроченной задолженности

Справки о доходе

Обязательно

Возраст

От 18 до 75 лет на момент погашения кредита

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 100 000 000Р |

| Ставка | От 10,9% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 25% |

| Возраст | От 21 года |

| Решение | До 2 дней |

Онлайн заявкаБез справокС залогом

Оформить

Добавить в сравнение

Максимальная сумма ипотеки

100 000 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

От 25%

От 30% для клиентов, не подтвердивших доход

Цель ипотеки

Строительство дома

Ипотечная программа

На строительство жилого дома

Подача заявки

Онлайн

Отделение банка

Решение по ипотеке

До 2 дней

Способы погашения

Сбербанк Онлайн

Касса Сбербанка

Интернет-банк любого банка

Почта России

Золотая Корона

Залог

Приобретаемая недвижимость переходит в залог банку

Процентная ставка

10,9% годовых

+1% если заемщик не является зарплатным клиентом Сбера

+1% при отказе от страхования жизни и здоровья

+1,5% если заемщик не может подтвердить доход

Страхование

Кредитуемый объект — обязательное страхование

Личное страхование заемщика — по желанию (при отказе ставка повышается на 1%)

Пеня при просрочке

0,1% от суммы просроченной задолженности

Справки о доходе

Не обязательно

Возраст

От 21 до 75 лет на момент погашения кредита

Прописка в регионе банка

Не требуется

Ипотека от Сбербанка интересует как его зарплатных, так и сторонних клиентов. Этот банк предлагает самый большой ассортимент жилищных кредитов. Здесь есть стандартные предложения, варианты оформления для иностранцев, самозанятых, программы с господдержкой и многое другое. Все подробности — на Бробанк.ру.

-

Преимущества Сбербанка

-

Кто может взять ипотеку в Сбербанке

-

Какие нужны документы

-

Процентные ставки Сбербанка по ипотеке

-

Как рассчитать ипотеку Сбербанка онлайн

-

Стандартные предложения

-

Лучшее предложение по новостройкам

-

Как оформить ипотеку в Сбере

Преимущества Сбербанка

Можно сказать, что каждая вторая ипотека в России выдается именно Сбербанком. И это не просто так. Банк имеет массу преимуществ, которые важные ипотечным заемщикам:

- огромное количество отделений и банкоматов, оформление ипотеки и дальнейшее ее обслуживание удобные, не нужно далеко бегать;

- чаще всего именно Сбербанк предлагает лучшие процентные ставки по ипотеке;

- здесь применяются все возможные формы и виды федерального и регионального государственного субсидирования;

- Сбер имеет много зарплатных клиентов, и им предлагаются улучшенные условия кредитования и упрощенная выдача ипотеки;

- всегда можно рассчитывать на поддержку в виде реструктуризации, банк идет навстречу заемщикам, попавшим в сложную ситуацию;

- самый большой ассортимент аккредитованных новостроек. А это значит, что можно купить квартиру практически в любой новостройке страны;

- можно использовать материнский капитал как 100% первоначального взноса.

Сбербанк выдает ипотечные кредиты, “как по маслу”, выдача поставлена на поток. Поэтому оформление проходит быстро, менеджеры по ипотеке сопровождают сделку от и до, помогают с оценкой, сбором документов. Заемщику обеспечивается полная поддержка на всех этапах.

Кто может взять ипотеку в Сбербанке

Несмотря на обилие программ и простоту оформления ипотеки Сбер рассматривает только качественных заемщиков, которые в перспективе не принесут проблем. Критерии высокие, заявки одобряются только гражданам с положительной кредитной историей и достаточным уровнем платежеспособности.

Основные требования к ипотечным заемщикам:

- возраст на момент оформления — от 18 лет, на момент погашения — не более 75 лет;

- на нынешнем месте работы клиент должен отработать минимум 3 месяца. Но чем больше стаж, тем выше лояльность Сбера;

- рассматриваются не только граждане РФ. Иностранный гражданин должен работать в России и получать зарплату через Сбер

При оформлении ипотечного кредита Сбербанка клиент может привлечь до трех созаемщиков. Их доходы будут учитываться при рассмотрении заявки. Эти граждане должны соответствовать установленным требованиям к заемщикам и предоставить аналогичный пакет документов.

Супруг/супруга заемщика всегда оформляется как созаемщик. Но второй участник сделки может не соответствовать требованиям, не иметь работы, не нести справки. Не оформляются как созаемщики только иностранные граждане.

При рассмотрении заявки на выдачу ипотеки Сбербанк пристальное внимание уделяет уровню платежеспособности заявителя. Выдача ссуды одобряется только в том случае, если банк наглядно видит, что заемщик справится с гашением ссуды.

Какие нужны документы

При оформлении ипотеки в Сбербанке или любом другом банке фигурируют два пакета документов. Первый — на самого заемщика. На основании этой документации банк определяет, может ли он выдать этому гражданину крупный кредит:

- паспорт;

- второй документ. Им может стать водительское удостоверение, военный билет, загранпаспорт, СНИЛС;

- копия трудовой книжки или выписка из нее;

- справка о доходах за последние 12 месяцев или меньше, если стаж менее года;

- справка о назначении размере пенсии, если заявитель — пенсионер.

При вынесении одобрения настает момента сбора документов на покупаемую недвижимость. Точный перечень документации предоставит Сбер, он зависит от вида приобретаемого имущества и от того, вторичный это или первичный рынок.

Процентные ставки Сбербанка по ипотеке

По каждой ипотечной программе Сбера установлена своя базовая ставка. Например, если речь о покупке квартиры на вторичном рынке, это 9,9%. Но это только базовое значение, к которому применяются повышающие коэффициенты:

- +0,3, если заявитель подает заявку не онлайн, а через офис;

- +1, если заемщик отказывается от личного страхования;

- +0,3%, если покупаемая квартира выбрана не на сервисе банка Домклик;

- +1%, если клиент не получает зарплату через Сбербанк.

Подобная схема назначения ставок с коэффициентами действует во всех ипотечных банках страны. Дается базовая ставка, а к ней прописываются повышающие и понижающие коэффициенты. Поэтому и расчет ипотеки нужно выполнять с учетом этих надбавок.

Коэффициенты могут меняться в зависимости от ипотечной программы.

Как рассчитать ипотеку Сбербанка онлайн

Можно воспользоваться калькулятором на сайте финансовой организации. Для каждого отдельного ипотечного продукта создан свой сервис расчета. Нужно ввести параметры ипотеки, указать данные, и после система тут же даст расклад.

Но расчет на собственной программе Сбера не всегда будет максимально точным. Например, он не учитывает повышающие коэффициенты за оформление без справок. Поэтому многие предпочитают использовать универсальные сторонние программы.

Вы можете воспользоваться нашим калькулятором ипотеки и рассчитать предложение Сбербанка. Посмотрите базовую ставку по нужному вам продукту, изучите сетку коэффициентов и определите, какой процент будет для вас актуальным. Это значение и вводите в программу.

По итогу расчета вы увидите предварительный график платежей. С помощью онлайн-калькуляторы вы сможете поиграть условиями и определить, какие условия заключения договора будут для вас оптимальными, какую сумму вы можете потянуть.

Сбербанк и другие банки редко одобряют ипотеку, если на выплату ипотечного кредита заемщик будет тратить более 50% своего дохода.

Стандартные предложения

То есть это программы, направленные на приобретение конкретных объектов или на рефинансирование существующей ссуды. Вот что предлагает Сбербанк:

- Ипотека на новостройки. Это покупка как уже готового жилья, так и находящегося на стадии возведения. Большое преимущество Сбера — огромное число партнеров-застройщиков. Заемщикам даются существенные скидки, дисконт к ставкам.

- Ипотека на квартиры вторичного рынка. Если выбрать объект на сайте Сбера Домклик, банк даст скидку к процентной ставке. В остальном, это классическая ипотечная программа.

- Рефинансирование ипотеки любых банков. Вы можете перевести свою жилищную ссуду в Сбер и обслуживаться на его условиях.

- Строительство своего дома. На рынке крайне мало банков, выдающих такие ипотеки. Поэтому предложение Сбера востребовано. Первоначальный взнос по этой программе — минимум 25%.

- Покупка загородной недвижимости. Тоже редкая программа. По ней можно купить в кредит дачу или земельный участок, ПВ — от 25%.

- Кредит под залог недвижимости. В этом случае заемщик закладывает свою собственность и получает наличные, которые можно тратить на свое усмотрение.

- Ипотека плюс материнский капитал. Сбер — один из немногих банков, позволяющих направлять маткапитал в счет ПВ. В итоге в Сбербанке можно оформить ипотеку без первоначального взноса.

- Покупка гаража или машиноместа. Еще одно уникальное предложение главного банка страны.

Кроме этих программ Сбербанк предлагает оформить ипотеку по всем госпрограммам. Это ипотека на новостройки с господдержкой со сниженной ставкой, специальное предложение для семей с 3 и более детьми, военная ипотека, для IT. Здесь можно реализовать все положенные вам субсидии.

Лучшее предложение по новостройкам

Если вы планируете приобретение квартиры в новостройке, первым делом изучите предложение Сбербанка. Его программу можно назвать лучшей на рынке. Все дело в процентных ставках. В рамках партнерских соглашений с застройщиками появляются особые условия выдачи.

Какой именно положен дисконт (скидка) к процентной ставке — это нужно уточнять у конкретного застройщика. Фактически партнерская Сбербанку строительная компания делает скидку, что отражается на процентной ставке.

Аналогично дисконты к процентным ставкам применяются при покупке строящейся недвижимости. Причем на период строительства проценты назначаются минимальными. Снижение ставки действует и после сдачи объекта.

Список аккредитованных Сбербанком новостроек по вашему региону и городу найдете на его сайте, или воспользуйтесь его сервисом подбора жилья Домклик.

Если вы планируете приобрести недвижимость в новостройке, вам доступна ипотека с господдержкой. По ней базовая ставка Сбера — всего 6,7%, плюс можно получить дисконт — снижение ставки до 0,1% на первые 1 или 2 года.

Как оформить ипотеку в Сбере

Заявку лучше подавать онлайн, так как за обращение через офис Сбер повышает ставку на 0,3%. Само же оформление стандартное. После предварительного одобрения клиент передает в банк документы, далее получает решение с указанием возможной суммы выдачи.

Останется только выбрать недвижимость для покупки и собрать на нее пакет документов. Перед заключением договора обязательно проводится страхование ипотеки — это обязательное условие во всех банках. Полис покупается заемщиком и продлевается ежегодно.

В целом отзывы об ипотеке Сбербанка положительные. Это один из лучших ипотечных банков страны. Недаром именно Сбер выдает каждую вторую ипотеку в РФ.

Частые вопросы

Можно ли отказаться от страхования?

Если речь о страховании закладываемого объекта недвижимости, нет, нельзя. Без него ипотека не выдается. Если речь о страховании жизни заемщика, отказ возможен, но это провоцирует повышение ставки на 1%.

Можно ли через Сбербанк оформить ипотеку без взноса?

Можно, если у вас есть материнский капитал — он будет использован как ПВ. В остальном, банк требует минимум 15%. По “экзотичным” программам минимальный уровень ПВ выше.

До скольки лет Сбербанк выдает ипотеку?

Предельный возраст заемщика к моменту гашения ссуды — 75 лет. То есть если вам сегодня 65 с половиной лет, вы можете заключить договор на 9,5 лет.

На какой срок можно оформить ипотеку в Сбере?

Максимальный срок заключения договора — 30 лет. Но учтите, что чем больше срок, тем выше объем переплаты.

Есть ли какие-то подводные камни?

Нет, Сбер — государственный банк, работающий без нарушения законов и предписаний ЦБ РФ. Все условия прозрачные, они прописаны на сайте банка и доступны для ознакомления всем желающим.

СберБанк является крупнейшим банком в стране. Многие клиенты доверяют этому учреждению свои средства, а также берут различные ссуды на покупку недвижимости. Ипотека в СберБанке позволит быстро приобрести квартиру, частный дом, офисное помещение или дачу. Благодаря сайту можно узнать различную информацию о кредитовании, связаться с менеджерами и даже подать заявку онлайн.

Финорганизация предлагает большой выбор ипотечных программ:

- «С господдержкой». Семьи, в которых есть маленькие дети (второй рожден после 2018 года) могут воспользоваться льготными условиями при поддержке государства. Ставка в этом случае будет от 5%, лимит суммы составляет от 300 тысяч до 12 млн рублей. Максимальный срок — 30 лет. Учреждение сотрудничает с гражданами РФ старше 21 года.

- «В новостройке от застройщика». Приобрести жилье в кредит можно у аккредитованного застройщика. Учреждение предоставляет их список. Возраст получателя может составлять от 21 года до 75 лет (на момент окончания выплат). Процент от 7,6%. Срок кредитования — до 12 лет.

- «Рефинансирование». Если условия ссуды стали непосильными, можно воспользоваться услугой рефинансирования. В этом случае организация предлагает ставку от 10,1%. Максимальный период кредитования — 30 лет. Лимит суммы составляет от 300 тысяч до 7 млн рублей.

- «Готовое жилье». Приобрести готовую квартиру на первичном или вторичном рынке можно на выгодных условиях: ставка от 10,3%, срок — до 30 лет. Первоначальный взнос должен составлять не менее 20% от стоимости недвижимости.

- «Строительство жилого дома». На строительство финорганизациция выделяет суммы от 300 тысяч рублей, однако для оформления требуется больший пакет документов. Ставка — от 10,8%. Возраст заемщика должен составлять 21-75 лет. Период кредитования — от года до 30 лет.

Это не весь перечень программ, предоставляемых финучреждением. Также банк предлагает взять ссуду на покупку гаража, загородного дома, нецелевые кредиты под залог имеющейся недвижимости.

Выдача ипотечного кредита в СберБанке

Ипотека в СберБанке выдается при наличии всех необходимых документов и соответствии клиента возрасту и прочим требованиям (гражданство, регистрация, доход и т.д.). Ставка зависит от конкретной программы, страхования, первого взноса и прочих факторов. Самый высокий процент у нецелевого кредита под залог имущества (от 12,4%).

Обязательно учитывается официальный стаж работы потребителя. Он должен составлять не менее полугода на последнем месте и не менее года в общем (за последние 6 лет).

Недвижимость является залоговым имуществом и требует оценки. Оценочная компания осматривает жилье и составляет заключение, на основании которого банк дает одобрение и определяет размер ссуды.

Покупаемая квартира (или другое помещение) будут находиться после покупки в обременении банка, то есть продать ее или обменять без согласия кредитора невозможно. Страхование недвижимости обязательно.

Учитывается возраст обратившегося. Банк сотрудничает с людьми старше 21 года и моложе 75 лет (на момент последней выплаты). Срок кредитования при этом может достигать 30 лет.

Первый взнос должен составлять не менее 10-20% от стоимости недвижимости. Допускается использование маткапитала как в качестве взноса, так и для погашения уже имеющегося долга.

Организация является участником государственных программ, поэтому можно получить средства на более выгодных условиях при наличии сертификата участника.

Чтобы оформить ипотеку на приобретение жилья в СберБанке, необходимо выбрать программу, учитывая параметры и особенности.

Документы

СберБанк проверяет потенциальных клиентов тщательно, чтобы снизить риск неуплаты. Обязательно проверяется официальность трудоустройства и дохода, оценивается кредитная история. Как правило, для оформления ипотеки на покупку жилья в СберБанке требуется 3 документа:

- Паспорт и копия страницы с регистрацией;

- Справка о доходах (2-НДФЛ с места работы);

- Дополнительно: СНИЛС, водительские права и т.д.

Также дополнительно при некоторых ипотечных программах учреждение требует свидетельство о браке или о рождении ребенка. На проверку документов уходит в среднем 5 дней.

После подписания договора необходимо предоставить договор купли-продажи и прочие документы на залоговое имущество.

Преимущества ипотечного кредитования в СберБанке

Организация является одной из ведущих на финансовом рынке. Взять ипотеку на покупку квартиры в СберБанке может каждый гражданин, который соответствует требованиям учреждения. Данная услуга имеет свои преимущества и недостатки.

Плюсы

Ипотека в СберБанке имеет следующие плюсы:

- Развитая сеть филиалов, большое количество отделений и банкоматов в городах;

- Большой выбор программ с различными условиями;

- Отсутствие комиссии за оформление;

- Лояльные требования к возрасту клиентов;

- Возможность получить ипотечный кредит даже пенсионерам и индивидуальным предпринимателям;

- Удобный и понятный интернет-банк;

- При оформлении учитывается не только зарплата, но и другой доход, который можно подтвердить документально.

При оформлении кредита стоит оценить все положительные и отрицательные стороны, просчитать переплаты и ежемесячный платеж с помощью онлайн-калькулятора.

Минусы

Есть ряд отрицательных моментов при оформлении ссуды в организации:

- Банк тщательно проверяет каждого соискателя;

- Часто финучреждение требует дополнительные справки и бумаги;

- Заявка может рассматриваться до 8 рабочих дней.

Для учреждения очень важна кредитная история. Если она негативная, организация скорее всего отклонит заявку.

При уровне современных цен на жилье позволить купить себе квартиру или дом может далеко не каждый. Для граждан со средним уровнем дохода накопление необходимой суммы может растянуться на 10–15 лет. Многие не готовы ждать так долго, и оптимальным решением в этом случае будет оформление ссуды. Рассчитав с помощью специального калькулятора СберБанк онлайн ипотека основные условия: годовой процент, сумму ежемесячного платежа, переплату по кредиту за весь срок, потенциальный заемщик может подобрать кредитную программу и ставку исходя из своих финансовых возможностей. При выборе программы следует также обратить внимание на минимальный первоначальный взнос, требуемый банком. В качестве первоначального взноса банки могут принимать сумму материнского капитала. Также популярны сейчас онлайн-заявки, которые можно подать на сайте ипотека от СберБанка или иных информационных ресурсах. С их помощью заемщик может получить предварительное решение по кредиту, не выходя из дома. Заемщику следует учитывать, что взять долгосрочный кредит можно, если размер ежемесячного платежа по ссуде не превышает, 50–60% от среднемесячного дохода заемщика. За редким исключением банки допускают соотношение платежа и дохода на уровне 70–80%.

Лучшие предложения по ипотеке в России

Вторичное жильё

11.69%

от 750 тыс до 70 млн

от 36 до 360 мес.

Подать заявку

Семейная ипотека

5.3%

от 300 тыс до 12 млн

от 12 до 360 мес.

Подать заявку

На покупку квартиры и апартаментов

11.49%

от 500 тыс до 20 млн

от 12 до 240 мес.

Подать заявку

Залоговый кредит+

8.8%

от 500 тыс до 20 млн

от 1 до 240 мес.

Подать заявку

- Программы по ипотеке

- Ставки по ипотеке Сбербанка

- Требования к заемщику

- Как оформить?

- Часто задаваемые вопросы

Платить за свое жилье – намного лучше, чем платить за съемное и пытаться собрать сумму на покупку квартиры. Ипотечный кредит «Сбербанка» в разных продуктах предлагает нам удобные условия покупки новостройки или вторичного жилья. На сегодня у банка около 10 предложений, давайте рассмотрим их.

Программы по ипотеке

Основные предложения, Сбербанка и проценты по ипотеке:

- приобретение строящегося жилья – ставка от 4,6%;

- господдержка 2023 – ставка от 2,6%;

- приобретение готового жилья – ставка от 7,8%;

- рефинансирование ипотеки – 8,5%;

- ипотека для семей с детьми, с господдержкой – от 1,2%;

- строительство жилого дома – от 9,3%;

- загородный дом – от 8,5%;

- ипотека плюс материнский капитал – 5,9%;

- военная ипотека – от 8,4%.

Ставки по ипотеке Сбербанка

Ипотечная ставка Сбербанка варьируется от 1.50% для семей, которые получат ипотеку с господдержкой до 0.00% для ипотеки, которая берется «под любые цели».

Размер ставки в целом зависит от предложения. Но она может увеличиваться, если:

- заемщик отказывается страховать имущество и жизнь;

- не получает зарплату на карту «Сбербанка»;

- не проводится электронная регистрация сделки;

- супруги старше 35 лет.

Требования к заемщику

Основные условия, которые банк выдвигает к клиенту, заключаются в следующем:

- быть старше 21 года и младше 65-75 лет (в зависимости от программы);

- иметь постоянную регистрацию на территории РФ;

- иметь стаж не менее года и 3 месяца из них – на последнем месте работы.

Как оформить ипотеку в Сбербанке?

Чтобы получить ипотеку, можно подать заявку через наш портал. Для этого достаточно выбрать понравившийся продукт и нажать на «Подробнее». Также можно обратиться за ипотечным кредитованием лично в отделение банка.

Часто задаваемые вопросы

Какие документы необходимы для оформления ипотечного кредита в

Сбербанке?

Список документов для ипотеки в Сбербанке делятся на стандартные бумаги и расширенные.

В стандартный пакет входят:

- Анкета заемщика. Ее выдают в банке, клиент заполняет все пункты максимально подробно и правдиво. Можно скачать ее на сайте и заполнить еще до визита в банк.

- Паспорт гражданина РФ. Паспорт позволяет удостоверить личность, в нем обязательно должна стоять отметка о регистрации по месту жительства.

- Дополнительный документ. Еще одна бумага, подтверждающая личность. Это могут быть водительские права, СНИЛС, ИНН или другой документ.

В отдельных случаях этих бумаг достаточно, чтобы начать оформлять ипотеку. Но в зависимости от конкретной программы банк может добавить и другие документы.

В расширенный пакет входят:

- Подтверждение дохода. Это может быть справка 2-НДФЛ или 3-НДФЛ, выписка со счета с движением средств по нему, справка по форме банка.

- Получение пенсии. Если клиент получает ежемесячную пенсию по старости, инвалидности или другим причинам, то ему придется обратиться в ПФР, чтобы ему выдали справку о сумме, которую он получает ежемесячно.

В зависимости от программы могут попросить предоставить дополнительные бумаги:

- Свидетельство о рождении каждого ребенка. Актуально для программ поддержки семей с детьми.

- Свидетельство о заключении брака. Подходит для программ «Молодая семья».

- Сертификат на материнский капитал. Прикрепляется в случаях, когда клиент собирается использовать материнский капитал в ипотеке.

- Справка об остатке материнского капитала. Предоставляется, если планируется списывать его в счет ипотеки или в качестве первоначального взноса.

В течение какого времени рассматривается заявка на ипотеку в Сбербанке?

Срок рассмотрения ипотеки в Сбербанке официально составляет от 2 до 5 рабочих дней. В отдельных случаях документы могут рассмотреть за 1 рабочий день (обычно в случаях, если документов не хватает, то об этом сразу уведомляют). В других случаях срок рассмотрения затягивается — если это сложный объект, который долго изучают, если клиент обещал, но не подтвердил свой доход через Госуслуги.

Отдельно рассматривается объект, когда клиент его подберет. Если на помещение документы подаются отдельно, то на их рассмотрение банк может потратить 3-5 рабочих дней. Но срок может затянуться по техническим причинам или из-за перегрузки специалистов.

Срок действия одобрения Сбербанка — 90 суток. Если за этот промежуток времени клиент не нашел подходящий дом или квартиру, то ему придется заново готовить и подавать все документы на ипотеку.

Как погасить досрочно ипотеку в Сбербанке?

Досрочно погасить ипотеку так же просто, как и любой кредит.

Онлайн это делается просто:

- нужно открыть раздел «Кредиты» и перейти в ипотечный договор;

- кликнуть на операции, выбрать пункт «погасить досрочно»;

- выбрать счет, с которого будет происходить досрочное списание ипотеки;

- указать сумму для списания — она должна быть не меньше 30% от суммы обычного ежемесячного платежа;

- отметить в выпавшем списке необходимую опцию — сократить сумму или срок кредитования;

- сохранить изменения, создастся заявление на досрочное погашение.

Средства будут списаны в счет погашения ипотеки в тот же день, а ипотека закроется или сократиться (в зависимости от внесенной суммы) в день списания.

Можно погасить ипотеку досрочно и в офисе банка. Для этого нужно обратиться в любое отделение банка с паспортом и суммой к погашению (картой, на которой находятся деньги). Сотрудник банка выдаст заявление, которое необходимо подписать. Деньги будут списаны в тот же день.

Если ипотека погашена полностью, то после дня списания средств по ипотеке необходимо обратиться в банк. Важно снять обременение с квартиры или дома, а также взять справку, что у клиента не осталось задолженностей перед банком по этому договору.

Какой процент по ипотеке в Сбербанке на вторичное жилье?

Величина процентной ставки определяется программой. Так наименьшее значение по льготной семейной и Дальневосточной ипотеке, а также по специальным предложениям на новостройки. Ставка начинается от 1% в год. По остальным программам среднее минимальное значение – 7%.

Можно ли взять ипотеку без первоначального взноса в Сбербанке?

Да, Сбербанк дает одобрение на ипотечные кредиты без первоначального взноса. Однако в этом случае процентная ставка по ипотеке Сбербанка может значительно отличаться от минимальной, что повлияет на итоговую переплату.

Можно ли рефинансировать ипотеку Сбербанка в другом банке?

При необходимости действующий заемщик может перекредитоваться. Рефинансирование доступно как повторно в Сбербанке, таки в другой финансовой организации по выбору клиента. Полный список вариантов можно найти на нашем сайте.

Какой первоначальный взнос по ипотеке в Сбербанке?

При залоге имеющегося жилья вы можете рассчитывать на взнос в 0 процентов. В основном можно рассчитывать на первый взнос по ипотеке Сбербанка — 15-90%.

Сервисы и продукты Банкирос.ру

Дебетовые карты

- Банк карта Мир пенсионная

- Карты Visa Classic

- Дебетовая карта Пятерочка

- Карта Автодрайв

- Ак Барс Мир

- Карта Тинькофф дебетовая с кэшбэком условия

- Как создать карту Мир через Сбербанк онлайн

- Банк Санкт Петербург Детская

- Банк Открытие бизнес карта тарифы

- Оформить дебетовую карту без прописки

- Карта Мир с индивидуальным дизайном Сбербанк заказать

- Бизнес карта Сбербанка что это

- Карта Мир Райффайзен Банка

- Цифровая карта Мир ВТБ

- Карта Польза условия бесплатного обслуживания

Кредитные карты

- Премиальные кредитные карты

- Возможности кредитной карты Сбербанка

- Кредитная карта Мир Русский Стандарт

- Кредитная карта Мастер Карт Голд Сбербанк условия

- Как снять деньги с кредитки без процентов

- Кредитная карта Тинькофф рассрочка 12 месяцев

- Кредитная карта с кэшбэком на АЗС

- МКБ кредитная карта 123 дня без процентов

- Тинькофф 700 тысяч рублей кредитная карта

- Лучшие кредитные карты 2023

- Рейтинг карт рассрочки

- Льготный период кредитной карты МТС Банка

- Кредитная карта 150 дней без процентов условия

- Калькулятор досрочного погашения кредитной карты

- СМП Банк кредитные карты

Кредиты

- Можно ли брать кредит с временной пропиской

- МТС погасить кредит онлайн

- Взять кредит 40 тысяч

- Лада в кредит

- Погашение кредита Промсвязьбанк

- Русский Стандарт оплатить кредит онлайн

- ВТБ оплатить кредит онлайн

- Рено в кредит

- Кредит 30 млн

- Рефинансирование кредита другого человека

- Ак Барс оплатить кредит

- УБРиР оплатить кредит

- Оплатить кредит Альфа-Банку

- Тягачи в кредит без первоначального взноса

- Анкета заявка на получение кредита

Вклады

- Вклад 15

- Накопительный счет с лестничным начислением процентов

- Тинькофф Банк вклады физических лиц 2023

- Росбанк вклады физических лиц 2023 проценты

- Металлический вклад в Сбербанке

- Вклад Мобильный

- Вклады на 12 месяцев

- Смартвклад

Займы

- Займ на карту кукуруза

- Взять займ на карту с 18

- Car Money займы под залог

- Е капуста как продлить займ

- Займ 5000 рублей

- Займ под продажу недвижимости

- Займ Экспресс официальный телефон

- Микрозайм 2000 на карту

- Кабинет Ман

- МФО с долгосрочными займами

- Займ на 180 дней

- Займ за 2 минуты

- Езаем

- Повторный займ в Екапуста

- Микрозайм на 21 день без процентов

Ипотека

- Можно ли взять ипотеку без залога

- Военная ипотека на строительство дома

- Заявление на получение ипотечного кредита

- Россельхозбанк ипотечный калькулятор 2023

- Ипотека на строительство жилья в сельской местности

- Государственная программа ипотечного кредитования

- Льготная ипотека на вторичное жилье условия

- Правила взятия ипотеки

- Ипотека с 3 детьми господдержкой 2023

- Калькулятор ипотеки КУБ

- Ипотечный кредит для ип

- ВТБ ипотечный калькулятор для физических лиц 2023

- Льготный кредит на постройку дома

- Кредитный калькулятор онлайн ипотечный

- Льготная ипотека на покупку частного дома

Ипотека в банке СберБанк в регионах

- в Ульяновске

- в Назрани

- во Владикавказе

- в Курске

- в Грозном

- в Белгороде

- в Черкесске

- в Новой Игирме

- в Балее

- в Увате

- в Старожилово

- в Старосубхангулово

- в Староалейском

- в Сакмаре

- в Романово

- в Перелюбе

- в Палатке

- в Островском

- в Объячево

- в Обухово

- в Новопетровском

- в Новоивановском

- в Некрасовском

- в Афанасьево

- в Междуреченском

- в Бисерти

- в Красной Горке

- в Крапивинском

- в Ивановке

- в Большом Мурашкино

- в Грибановском

- в Глазуновке

- в Ферзиково

- в Федоровке

- в Дальнем Константиново

- в Чое

Ипотека СберБанка в городах

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Омск

- Самара

- Челябинск

- Ростов-на-Дону

- Уфа

- Красноярск

- Пермь

- Воронеж

- Волгоград

- Краснодар

- Саратов

- Тюмень

- Тольятти

- Ижевск

- Барнаул

- Иркутск

- Ульяновск

- Хабаровск

- Ярославль

- Владивосток

- Махачкала

- Томск

- Оренбург

- Кемерово

- Новокузнецк

Ипотека пугает не только необходимостью возврата денег в течение длительного периода, но и возможной сложностью самой процедуры оформления ссуды. Перед тем как взять ипотеку в Сбербанке, следует изучить пошаговую инструкцию, особенности отдельных кредитных продуктов.

Этапы покупки квартиры в ипотеку Сбербанка пошагово выглядят так:

- Изучение рынка недвижимости, приблизительная оценка стоимости выбранного имущества, размера кредита;

- Анализ ипотечных программ, предлагаемых Сбербанком;

- Приблизительный расчет ежемесячного платежа, самостоятельная оценка шансов на одобрение займа;

- Сбор пакета документов для подачи заявки на ссуду;

- Поиск и сбор документов на выбранную квартиру при одобрении заявки на ссуду;

- Оформление сделки купли-продажи квартиры, подписание ипотечного договора, договоров страхования жилья, здоровья и жизни заемщиков;

- Регистрация прав собственности на квартиру, регистрация ипотеки.

На каждом этапе есть детали, которые нужно изучить заранее, в этом поможет пошаговая инструкция покупки квартиры по ипотеке.

Изучение ситуации на рынке недвижимости

При оформлении в Сбербанке ипотеки на вторичку, пошаговая инструкция предполагает предварительное изучение предложений на недвижимость — это то, с чего следует начать, чтобы выгодно купить квартиру в ипотеку. Этап необходим, иначе сложно будет определиться с суммой займа.

Взять ипотеку в Сбербанке на новостройку можно как у застройщиков-партнеров банка, так и у других компаний. В первом случае ставка может быть ниже.

При заключении договора долевого участия с неаккредитованным девелопером дополнительно предоставляются:

- выписка из ЕГРЮЛ;

- документ, удостоверяющий права уполномоченного лица, подписавшего ДДУ со стороны застройщика;

- разрешение на строительство;

- документы, подтверждающие статус земельного участка, — договор аренды или свидетельство о праве собственности;

- разрешение на ввод в эксплуатацию;

- акт приема-передачи.

Методы сбора информации могут быть различные: можно обратиться в профильное агентство, изучить публикации и инструкции по выбору в специализированных газетах, на интернет-порталах. Фирменный сервис по подбору жилья и на вторичном рынке, и на рынке новостроек есть и у Сбербанка. На ресурсе «ДомКлик» также размещают заявки на ипотеку, консультируются со специалистами банка.

Узнав стоимость квартир в выбранной категории, нужно оценить возможность оплаты первичного взноса собственными средствами. По программам жилищного кредитования, согласно инструкциям Сбербанка, требуется первоначальный взнос от 15% цены.

Анализ ипотечных программ

Сбербанк предлагает 6 продуктов жилищного кредитования для приобретения недвижимости на первичном и вторичном рынках, для льготных категорий заемщиков (молодых семей, военнослужащих), с возможностью внесения первого платежа или погашения части долга за счет средств материнского капитала, а также на приобретение загородной недвижимости и строительство индивидуального дома.

Ставку в размере от 6% предлагают молодым семьям в рамках программы «Ипотека с господдержкой для семей с детьми». Преференция доступна семьям, в которых второй или третий ребенок родится в период с 1 декабря 2018 г. По 31 декабря 2022 г.

Для прочих заемщиков минимальная ставка в 7,1% предлагается по программе «Приобретение строящегося жилья». В рамках этого проекта можно приобрести недвижимость на первичном рынке у определенных банком застройщиков – продавцов. Максимально возможная сумма ссуды – 85% от договорной или оценочной стоимости приобретаемого объекта недвижимости.

Купить квартиру на вторичном рынке можно в кредит по ставке от 8,6% в рамках акции «Для молодых семей». На этапе выбора программы в Сбербанке нужно уточнить все нюансы про ипотеку на квартиру. Размер ставки зависит от наличия зарплатного проекта в Сбербанке, суммы первого платежа, срока погашения взятой ссуды.

Оценка собственных шансов на получение ссуды

Оценить потенциальную возможность получения займа можно, используя калькулятор расчета ипотеки в Сбербанке. Введя данные о доходе, расходах семьи заемщика, стоимости объекта кредитования, срок кредита, размера первого платежа, можно узнать сумму ежемесячных платежей, общую переплату по займу. Калькулятор также покажет максимальный размер займа, на который может претендовать заемщик с определенным доходом.

Расчеты на кредитном калькуляторе предварительные, для уточнения необходимо обратиться в отделение Сбербанка. Ежемесячный платеж по кредиту не должен превышать 50% дохода заемщика.

Также необходимо учитывать и требования Сбербанка, предъявляемые им к потенциальным клиентам. На получение ипотеки на квартиру могут претендовать граждане страны:

- в возрасте от 21 года до 75 лет на момент полного расчета по займу или до 65 лет, если при оформлении заявки заемщик не подтверждал факт трудоустройства;

- работающие по последнему месту работы не менее 6 месяцев. Если обратившийся получает заработную плату не по зарплатному проекту банка, то его общий стаж за последние 5 лет должен быть не менее 1 года.

Документы для оформления ипотечного кредита

Для оформления заявки на ссуду необходимо предоставить в Сбербанк документы:

- анкету-заявку;

- копию паспорта заемщика и созаемщиков;

- второй документ, например, ИНН, СНИЛС, медполис, загранпаспорт, водительское удостоверение;

- справку о регистрации по месту пребывания, если регистрация временная;

- справку о доходах по форме 2-НДФЛ, для ИП – налоговые декларации;

- копию Трудовой книжки, заверенную работодателем;

- Свидетельство о браке (при наличии);

- Свидетельство о рождении ребенка (при наличии).

Если заработок поступает в рамках зарплатного проекта Сбербанка, то подтверждение величины дохода и стажа трудоустройства не требуется.

По программе «Ипотека плюс материнский капитал» нужно предоставить сертификат, удостоверяющий право семьи на получение средств материнского капитала, и документ из Пенсионного фонда, подтверждающий величину остатка по счету.

Следуя внутренним инструкциям, менеджеры могут потребовать и другие документы для оценки потенциального риска выдачи займа.

Решение о выдаче ссуды выносится в течение 3-5 дней и действительно в течение 60 дней.

Выбор жилья и сбор необходимых документов

Получив положительное решение банка, узнав сумму одобренной ипотеки, следует активно заняться поиском и выбором соответствующей квартиры самостоятельно или с помощью риэлторов. Следует учитывать требования, которые выдвигаются банковской структурой к ипотечной недвижимости:

- здание, в котором расположен объект кредитования, не должно быть аварийным, ветхим, запланированным к сносу;

- отсутствие незаконных перепланировок;

- наличие всех коммуникаций.

Когда найден интересный объект, заключается предварительный договор купли-продажи.

Затем предварительный договор купли-продажи необходимо предоставить в банк вместе с пакетом документов на недвижимость, состоящего из:

- договора купли-продажи, дарения, мены и так далее, то есть документов, на основании которых у продавца возникло право собственности;

- кадастровый паспорт квартиры;

- выписку из ЕГРП и Свидетельство о праве собственности, если объект приобретен до 01.01.2017 г., или расширенную выписку из ЕГРП, если регистрация последнего перехода права собственности произошла после указанной даты. Банк принимает выписки из ЕГРП, выданные не позднее чем 30 дней назад;

- справку об отсутствии задолженности по коммунальным платежам;

- копию поквартирной карты;

- ксерокопию паспорта продавца;

- банковские реквизиты счета продавца;

- подтверждение наличия собственных средств покупателя – расписка продавца о получении некой суммы или справка из банка о наличии средств на счете покупателя.

Начиная сбор необходимой документации, нужно уточнять ряд вопросов, например, если:

- собственниками отчуждаемого имущества являются недееспособные граждане, в том числе несовершеннолетние, то потребуется согласие органов опеки;

- недвижимость приобреталась продавцом, состоящим в браке, то потребуется нотариально удостоверенное согласие супруга на сделку;

- приобретается доля недвижимости, то пишется нотариально заверенный отказ от покупки собственников прочих долей;

- сделку по продаже совершает доверенное лицо владельца жилья, потребуется его паспорт и нотариальная доверенность.

Затем проводится оценка потенциального ипотечного жилья.

Представлять, какие этапы нужно пройти будущим владельцам жилья, просмотреть пошаговую инструкцию про то, как оформляется ипотека в Сбербанке, нужно для того, чтобы определить порядок получения бумаг, ведь каждая из них имеет срок действия, да и на их изготовление также необходимо время.

Если в отведенный банком срок документация по приобретаемому объекту не будет готова, нужно подавать новую заявку на получение ипотечного кредита.

Учитывая, что без согласия банка на предоставление кредита продавец не станет собирать какие-либо документы, желательно одновременно и искать жилье, и обращаться в банк с первичной документацией, с анкетой.

Служба безопасности Сбербанка согласно инструкции изучает документацию, оценивает риск выдачи ипотеки. После этого решение сообщается клиенту, инициируется процесс оформления квартиры в ипотеку, пошаговая инструкция которого представлена ниже.

Договор купли-продажи квартиры по ипотеке Сбербанка

Договор купли-продажи жилья со сбербанковской ипотекой, в целом, имеет типовую форму. Однако он должен содержать обязательное упоминание о том, что часть стоимости жилья будет оплачено за счет заемных средств, предоставленных именно этим банком, а также о том, что приобретаемый объект будет передан в залог, а залогодержателем выступит Сбербанк.

В документе указываются реквизиты кредитора, но подписывают его только покупатель и продавец.

Сначала формируется и подписывается предварительный договор купли-продажи, а потом — основной. Тексты обоих документов принципиально не отличаются. Просто в первом говорится о намерении сторон заключить сделку, прописываются сроки ее регистрации, а во втором – уже непосредственно о покупке. Предварительный договор передается внутренним службам банка на анализ одновременно с пакетом документов по приобретаемому объекту недвижимости.

Расходы при оформлении ипотеки в Сбербанке в 2018 году

Среди основных трат заемщиков выделяют следующие:

- госпошлина при обращении в МФЦ или в Росреестр – 2000 рублей при покупке жилья на вторичном рынке и 350 рублей при ДДУ;

- услуги нотариуса, если сделку проводить через него – от 1% от суммы сделки. При необходимости оплачивают составление доверенностей — около 1000 рублей;

- оценка приобретаемого объекта – от 2000 рублей;

- услуги риелтора – от 35000 рублей. Чаще эта статья расходов включена в стоимость жилья, а рассчитывается с этим специалистом продавец;

- договор страхования приобретаемого объекта недвижимости – от 0,15% от суммы займа;

- личное страхование титульного созаемщика – от 1%. Данный вид защиты носит добровольный характер.

Чтобы снизить расходы по обслуживанию долга, можно воспользоваться скидками по ипотечным программам, которые предоставляет банк:

- 1% при оформлении страхования жизни и здоровья;

- 0,1% при электронной регистрации сделки. Стоимость услуги – 6 700 рублей. Госпошлина за регистрацию составит 175 рублей;

- 2% при приобретении жилья у аккредитованного застройщика;

- 0,3% при приобретении некоторых объектов недвижимости, представленных на сайте Дом Клик от Сбербанка.

Размер первого взноса влияет на размер процентной ставки по кредиту: чем он выше, тем меньше будет уплачено процентов по ипотеке.

Дополнительные расходы при оформлении ипотеки в Сбербанке

Дополнительно возможны такие виды затрат:

- банковская ячейка (от 1500 рублей), если расчет с продавцом предполагается наличными;

- копирование документов;

- страхование титула прав (защита от утраты права собственности) – это добровольный вид страхования, от оформления которого можно отказаться.

Продавец оплачивает заказ выписки из ЕГРП (400 рублей). Справки о составе семьи, о наличии задолженности за ЖКУ бесплатные.

Когда вносится первоначальный взнос по ипотеке Сбербанка

Первоначальный взнос при ипотеке обычно составляют собственные средства будущих владельцев жилья. Чаще всего эта сумма делится на 2 части.

Первая представляет собой аванс или залог. В первом случае, если сделка по тем или иным причинам не состоится, вся сумма возвращается покупателю. Во втором случае, если виновник отказа от жилья покупатель, то деньги остаются у продавца, а если продавец, то он компенсирует второй стороне залог в двукратном размере.

Величина первой части аванса определяется по договоренности между сторонами. Чаще это сумма в пределах 50000-100000 рублей. Ее передают продавцу при подписании предварительного договора купли-продажи.

Вторая часть отдается в день регистрации сделки, при оформлении основного договора купли-продажи. В эту же дату подписывают кредитную документацию.

Каждый факт передачи денег должен сопровождаться подписанием соответствующих бумаг.

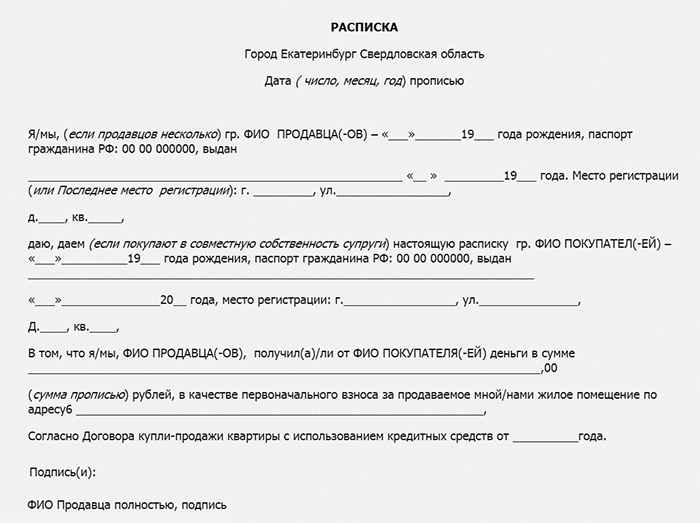

Если речь идет о наличности, то необходимые надписи делаются на договорах купли-продажи (и на предварительном, и на основном). Дополнительно, специально для Сбербанка, пишут расписку о получении средств. Желательно, чтобы ее продавец написал лично и подписывал только в присутствии покупателя.

Если предполагается безналичный перевод, то достаточно банковского документа, подтверждающего факт перечисления денег.

Когда Сбербанк перечисляет деньги по ипотеке продавцу

На регистрационные действия в отношении ипотечных сделок у соответствующих органов есть 5 рабочих дней. По их истечении покупатель должен получить документы с регистрации, заключить необходимые договоры страхования и предоставить получившийся пакет документации в банк.

После этого подписывается заявление на выдачу займа. Одновременно подается заявление на перечисление этих средств продавцу на счет, номер которого прописан в договоре купли-продажи.

Чтобы не потерять на комиссии при получении средств, продавцу выгодно иметь счет в том же территориальном банке, в котором получает займ покупатель. При переводе средств в другой регион либо в другой банк, продавцу придется уплатить комиссионный сбор.

Есть возможность получения окончательного расчета наличными деньгами. Тогда средства будут получены в день оформления сделки, до посещения регистрирующего органа. Но их поместят в банковскую ячейку, и забрать деньги можно будет только после прохождения договором купли-продажи регистрации, то есть через те же 5 рабочих дней.

Заключение сделки купли-продажи недвижимости

На этом этапе идет пошаговое подписание заемщиком ряда договоров: об аренде банковской ячейки (при необходимости), купли-продажи объекта недвижимости с продавцом, ипотеки с банком.

Процедуру оформления ипотеки и регистрации объекта недвижимости можно облегчить, если воспользоваться платным сервисом от Сбербанка: электронной регистрацией сделки. Сопровождением в таком случае занимается персональный менеджер. Выписка из ЕГРП поступит на email. Такой способ оформления доступен только при условии, что объект недвижимости не находится в долевой собственности, и после регистрации купли-продажи право собственности не будет долевым.