Тех, кто оказался в долговой яме, часто упрекают, что они не учли поговорку «берешь в долг чужие деньги, а отдаешь свои». Как заранее обезопасить себя от кредитного рабства, «РБК Инвестиции» спросили у экспертов

1. Рассчитать, какой кредит по силам выплачивать

Первое правило заемщика: оценить финансовые возможности до того, как брать на себя долговые обязательства.

«Оптимально, когда ежемесячный платеж по кредиту составляет не более 30% от дохода заемщика. Если кредит берет семья — то не более 50% от дохода одного из супругов. Если же сумма платежа по кредиту больше, то нагрузка на человека выше и в случае снижения дохода он окажется в весьма уязвимом положении», — говорит финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Банки и бюро кредитных историй при оценке закредитованности гражданина рассчитывают показатель долговой нагрузки (ПДН), то есть отношение ежемесячных платежей заемщика по всем действующим кредитам к его среднемесячному доходу. «Считается, что максимально комфортное значение ПДН — до 30%. Большие значения на длинных сроках, характерных, например, для ипотеки, могут привести к перенапряжению личной экономики домохозяйства и, соответственно, к проблемам с обслуживанием кредита. Долговая нагрузка таких клиентов может стать чрезмерной, источником дополнительных, совершенно не нужных проблем для заемщика», — рассказал «РБК Инвестициям» директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Среди случаев, когда финансовое положение может ухудшиться, финансовый консультант Наталья Смирнова рекомендует в первую очередь оценить вероятность увольнения или урезания заработной платы и исходить из худшего сценария. «Если есть опасения серьезного сокращения доходов и/или существенного роста расходов, то лучше перестраховаться и исходить из того процента от доходов, который вы при худшем сценарии будете вытягивать без обращения за личным банкротством. Скажем, если вы имеете ₽100 тыс., но в компании дела не очень, вы слышали, что руководство рассматривает сокращение штата и урезание зарплат на 30%, то надо оценить ваши шансы на увольнение. Если шансы высоки (вы не незаменимы, у вас небольшой опыт, были нарекания о вашей работе и т. д.), то кредиты лучше вообще не набирать. А если в целом вами довольны, то прогнозируйте зарплату ₽70 тыс. А далее вы понимаете, что в месяц, максимально ужавшись, вы будете тратить ₽45–50 тыс. Значит, на кредиты вам максимум можно тратить ₽20 тыс. в месяц. Платеж по кредиту можно рассчитать в любом кредитном калькуляторе, в том числе такие калькуляторы часто есть на сайтах банка либо на специализированных сервисах», — говорит Смирнова.

2. Провести ревизию имеющихся кредитов

При наличии уже имеющихся кредитов важно провести их ревизию и выписать: какие суммы и под какой процент взяты, узнать размер переплаты по этим кредитам.

Наталья Смирнова обращает внимание, что в долговых обязательствах следует учитывать все — кредиты, ипотеку, кредитные карты, иные долги. Соответственно, долговую нагрузку следует считать так, чтобы на выплаты по всем видам задолженности приходилось не более 30% ежемесячного дохода человека или семьи.

Алексей Волков напоминает, что действующие кредитные карты при расчете показателя долговой нагрузки учитываются в размере своего кредитного лимита. «Иными словами, даже если кредитная карта не используется, при расчете долговой нагрузки учитывается весь одобренный по ней лимит. Именно поэтому мы рекомендуем перед обращением за новым кредитом проводить ревизию своих кредитных обязательств и закрывать те кредитные карты, которые в данный момент не используются. Сделать такую ревизию возможно, запросив свою кредитную историю. Два раза в год это можно делать бесплатно, это занимает одну-две минуты», — говорит директор по маркетингу НБКИ.

3. Платить по кредитам вовремя

Важный аспект при погашении долгов — своевременность. В противном случае долг будет становиться только больше, тем более что из-за просроченных платежей понижается персональный

кредитный рейтинг

.

Персональный кредитный рейтинг (ПКР) — это числовое выражение качества кредитной истории заемщика, то есть насколько дисциплинированно он обслуживает или обслуживал свои кредитные обязательства.

«Если у заемщика низкое значение ПКР, значит, его кредитная история небезупречна. Чтобы рейтинг не был низким, необходимо стараться соблюдать все условия кредитного договора, не допускать их нарушения. Если же числовое значение ПКР уже находится на низком уровне, то улучшить его можно, например, взяв небольшой короткий кредит, и постараться обслуживать его максимально дисциплинированно. Тогда с каждой положительной записью в кредитной истории значение ПКР будет постепенно расти», — рассказал Алексей Волков.

В соответствии с обновленным законом «О кредитных историях», кредитор должен передать актуальную информацию о действии заемщика в бюро кредитных историй в течение двух рабочих дней. Однако, как правило, такие данные передаются автоматически в течение пары секунд, уточняет Волков. Соответственно, как только запись о произведенном событии появляется в кредитной истории, она сразу же автоматически учитывается при очередном расчете персонального кредитного рейтинга.

4. Погашать кредиты досрочно

Чтобы быстрее рассчитаться с банком, можно составить план по досрочному погашению кредита.

Катерина Путилина говорит, что обычно используется два подхода:

- экономический — гасить кредит, по которому максимальная переплата или самая высокая ставка, тогда вы уменьшаете размер переплаты;

- психологический — гасить небольшие кредиты полностью, один за одним, — так человек видит, что каждый раз одним кредитом стало меньше, появляется вера в себя и силы, чтобы закрыть остальные долги.

5. Распределять бюджет на выплату кредитов, чтобы не копилось задолженностей

Чтобы не копилась задолженность по кредитам, при планировании бюджета в приоритетном порядке следует учитывать платежи по долгам, затем другие обязательные расходы, например ЖКХ, продукты питания и потом уже все остальное.

«Составьте список своих расходов от самого важного к наименее приоритетному. Когда четко выстроены приоритеты в расходах, то исключена вероятность, что вам не хватит денег на оплату кредита или еще что-то важное», — отмечает Катерина Путилина.

Сразу после получения любого вида дохода необходимо отложить сумму на платеж/платежи по кредитам, говорит Наталья Смирнова.

«Если зарплата стабильно платится два раза в месяц, то надо смотреть, в какие даты у вас платежи. Если у вас зарплата 10-го и 25-го числа, а платежи 5-го и 15-го числа, то логично будет с той части зарплаты, которая приходит 25-го числа, отложить сразу всю сумму платежа на 5-е число, а с той части зарплаты, которая приходит 10-го числа, оставлять сумму под платеж 15-го числа», — приводит пример финансовый консультант.

Если же доходы нестабильны, то необходимо сразу с каждой суммы ежемесячного дохода откладывать всю сумму на все кредитные выплаты в текущем месяце.

Если доходы поступают нерегулярно и не каждый месяц, надо составлять примерный график поступлений с прицелом на квартал, чтобы понимать, сумму на сколько месяцев выплат по кредитам вам нужно отложить с каждой суммы доходов, рекомендует Наталья Смирнова.

6. Формировать финансовую подушку

Заначка на непредвиденные расходы позволит без проблем платить по кредиту, если зарплату задержат, либо выплатят меньше, либо уволят.

«Размер накоплений должен быть равен сумме как минимум трех месячных расходов (включая кредиты), но если у вас нестабильные доходы, то лучше иметь заначку в размере минимум шести месячных расходов. Хранить ее лучше в рублях на накопительном счете в банке системной значимости, чтобы в любой момент иметь деньги в доступе», — напоминает Наталья Смирнова.

7. Брать кредит на то, что увеличит доходы или сэкономит будущие траты

Условно различают кредиты «плохие» и «хорошие», говорит инвестиционный советник Владимир Верещак.

«К «хорошим» обычно относят те, что в конечном счете помогают зарабатывать больше. Например, кредит на оплату образования, которое требуется для занятия более высокооплачиваемой должности; кредит на покупку автомобиля, который позволит открыть свой, пусть и малый, бизнес; кредитное плечо для успешной спекулятивной операции на фондовом рынке, если инвестор уверен в своем опыте торговли с плечом, и т. п.», — приводит примеры советник.

К «хорошим» кредитам также можно отнести ипотеку, если ежемесячный платеж по ней ниже или на одном уровне с арендной ставкой по аналогичной квартире. В конце у вас будет собственная квартира.

К «плохим» кредитам относят те, что берутся исключительно для потребительских целей. Например, к ним можно отнести те, которые берутся на покупки, от которых можно легко отказаться или на которые можно легко накопить, если подумать об этом заранее, типа кредитов на свадьбу, на отпуск и т. д., перечисляет Наталья Смирнова. Главная ошибка с финансовой точки зрения — брать много «плохих» кредитов.

8. Не брать новые кредиты при высокой долговой нагрузке

Если уже есть задолженности по кредитам и просроченные платежи, не надо усугублять ситуацию новыми долгами.

«Первая и самая распространенная ошибка — накопление долгов. Заемщик для погашения очередного платежа по кредиту оформляет другой. При этом условия не улучшаются, а долговая нагрузка возрастает. Еще опаснее, когда в подобной ситуации прибегают к займам в микрофинансовых организациях. Долги нарастают как снежный ком», — говорит арбитражный управляющий Денис Незов.

Еще одной из ошибок, которую совершают те, кто уже попал в долговую яму, становится погашение штрафов без погашения основного долга. «Ее чаще всего совершают заемщики микрокредитных организаций, у которых начисляются огромные суммы за просрочку», — отмечает Незов.

Наталья Смирнова замечает, что проблемным заемщикам:

- во-первых, не стоит брать новые кредиты для погашения старых;

- во-вторых, в случае необходимости взять новый кредит, исходя из его условий, а не скорости получения;

- в-третьих, закладывать плохие сценарии — потерю работы, снижение доходов, резкий рост расходов и прочее.

9. Не пытаться обмануть кредиторов

Если ситуация доведена до банкротства, то план по погашению долгов лучше всего составлять со специалистом. Выбирать его следует очень внимательно, говорит Денис Незов: «Сейчас много агрессивной рекламы сомнительных услуг по избавлению от долгов, особенно в интернете. Лучше обходить ее стороной, а за помощью обращаться к специалисту, который уже себя зарекомендовал. При этом стоит помнить, что хороший человек и хороший специалист — это разные понятия».

Еще одна ошибка — отчуждение имущества родственнику. «Несмотря на то что подобные вещи иногда советуют сами юристы, это не очень хорошая идея. Потому что если в течение трех лет кредитор инициирует процедуру банкротства или сам должник захочет освободиться от долгов, то подобные сделки будут оспорены. Подавляющее большинство банкротств инициируют именно должники, не стоит самим себе усложнять жизнь», — предостерегает арбитражный управляющий.

10. Провести реструктуризацию, рефинансирование кредитов

Если нагрузка по выплате долгов уже близка к критической, то стоит попробовать найти решение вместе с кредиторами. Это может быть реструктуризация (пересмотр графика платежей) или рефинансирование (получение нового кредита с более выгодными условиями для погашения текущих долгов).

Если у вас есть хотя бы намек на проблемы с выплатами по кредитам, то не надо ждать первой просрочки — сразу идите в банк, советует Наталья Смирнова. «Берите максимум документов, подтверждающих сложное финансовое положение, — увольнение, рождение детей, проблемы со здоровьем, выписку со счета со свидетельствами задержки зарплаты и т. д. Они позволят претендовать на кредитные каникулы либо реструктуризацию долга, чтобы снизить сейчас платеж на какое-то время, а срок кредита увеличить», — уточняет эксперт.

Если просрочка в выплатах допущена, то надо сделать то же самое как можно быстрее, и обязательно — с подтверждающими документами.

Если кредиторы не согласились на варианты рефинансирования и реструктуризации, но заемщик уверен, что деньги на погашение задолженности у него скоро появятся, он может просить о реструктуризации ссуд. В этом случае, уточняет Незов, должник банкротом не признается, а судья уже проверит обоснованность сумм, которые требуют кредиторы, прекратит начисление штрафов, утвердит удобный график платежей.

«Если же деньги на погашение задолженности взять неоткуда, то нужно готовиться к взысканию долгов. Здесь уже без консультации грамотного юриста не обойтись. Он разберет именно вашу ситуацию и подскажет, что делать в конкретном случае: возможно, уже истек срок исковой давности либо можно уменьшить неустойку и прочее», — дает совет арбитражный управляющий.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Потребительские кредиты выдаются гражданам для приобретения в пользование предметов потребления. Сюда относим кредиты на товары с долгим сроком использования – мебельный гарнитур, автотранспорт, крупная бытовая техника и иные, а также обычные покупки. Способ предоставления кредитов чаще всего – рассрочка на товар либо использование банковской кредитной карты.

Согласно действующему законодательству РФ, банк обязан раскрывать полную информацию о процентной ставке, комиссиям, пеням и штрафам за пользование кредитом. При этом, с учетом всех дополнительных платежей, процентная ставка считается эффективной.

Выбрать потребительский кредит

Какая процедура получения потребительского кредита

- Предварительно ознакомьтесь с условиями предоставления кредита в интернете в тех банках, которые располагаются в вашем регионе. Выбирайте из перечня 3-5 банков.

- Обратитесь лично либо по онлайн заявке на кредит в учреждение банка для уточнения всех условий по кредитованию и предварительному одобрению вашей кандидатуры в случае наличия ограничений

- Заполните анкету по кредиту, активно займитесь сбором документов, так как банк начнет их рассмотрение только после предоставления полного пакета

- Предоставьте запрошенные специалистом документы в банк

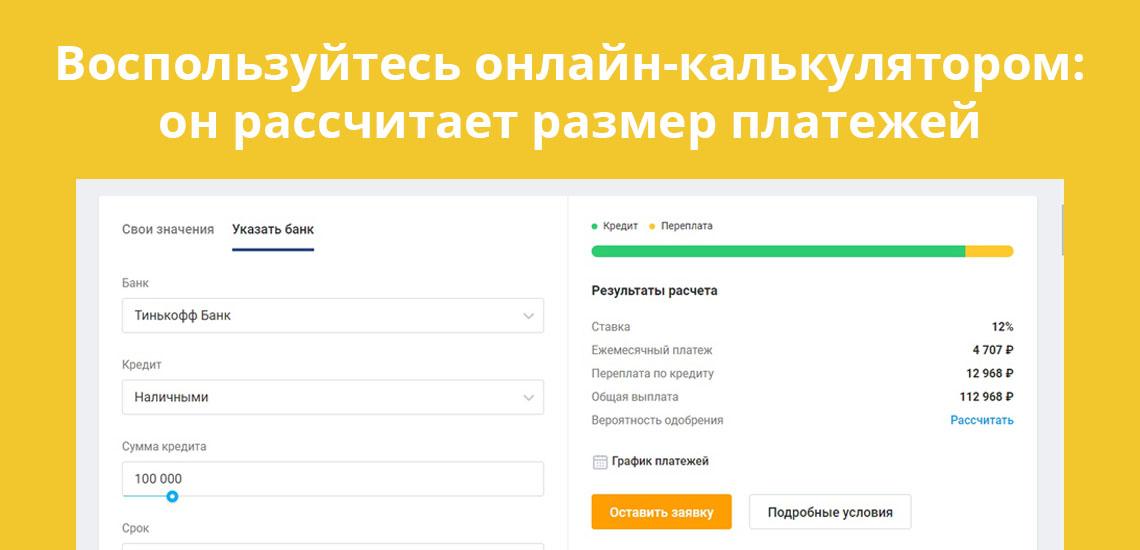

Следует отметить, на сайте практически любого банка представлен алгоритм, который поможет вам определиться с кредитным продуктом – нужно просто отвечать на вопросы, и программа сама отсортирует подходящий именно вам продукт.

Также на официальных сайтах представлен кредитный калькулятор, который представит примерный расчёт платежей по кредиту в ежемесячной разбивке, для того, чтобы вы могли предварительно оценить свои финансовые возможности.

Потребительское кредитование в Cбербанке 2023

Широкая линейка потребительских кредитов Сбербанка представлена кредитами следующих видов:

- Потребительский кредит на выгодных условиях

- Рефинансирование кредитов

- Кредит физическим лицам, ведущим личное подсобное хозяйство

- Иные

Потребительский кредит предоставляется в сумме до 5 млн. руб. под ставку от 10,9% до 5 лет. «Вкусные» условия для тех, кто получает зарплату в Сбербанке или оформляет заявку на кредит онлайн. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки.

Рефинансирование кредитов производится на сумму до 5 млн. руб. под процентную ставку от 10,9% сроком до 5 лет. Для увеличения лимита кредитования, возможен учет в совокупный доход физических лиц. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки. Предоставление кредита возможно без предъявления требований к вашему месту регистрации, т.е. везде, где есть учреждения Сбербанка.

Кредит физическим лицам, ведущим личное подсобное хозяйство, предоставляется по ставке от 17% сроком до 5 лет в размере лимита до 1 500 000 руб. Данная заявка на кредит – рассмотрение индивидуально. В залог принимается недвижимость – жилье, гараж, земельный участок, дача и др. с предъявлением требований банка к страхованию имущества.

Кредит на рефинансирование в Cбербанке

Кредит на рефинансирование (погашение задолженности по другому кредиту) стоит рассмотреть отдельно. Сбербанк предлагает рефинансирование кредитной задолженности как в самом сбербанке, так и задолженности других банков. Основное требование – отсутствие просроченной задолженности по оплатам, т.е. ваша кредитная история. Предложение сбербанка удобно также тем, кто хочет совместить несколько (максимально – 5 шт.) кредитных продуктов в один. Выдается кредит на рефинансирование по кредитам, задолженность которых в рублях по ставке от 10,9% сроком до 5 лет.

Кредит потребительский в банке ВТБ обойдется вам по ставке от 5% годовых в размере лимита 5 млн.руб. Следует обратить внимание, ставка предоставляется в зависимости от наличия зарплатного проекта в банке, положительной кредитной истории лица, а также принадлежности к муниципальным / государственным учреждениям. Кредит оформляется с возможностью досрочного погашения. В обеспечение предоставляется неустойка в размере 20% годовых на сумму просрочки. Возможно также бесплатное оформление международной платежной карточки.

Альфа банк также предоставляет выдачу потребительского кредита в сумме до 5,5 млн. руб. сроком до 7 лет. Предоставление поручительства физлиц не требуется. Кредит заявлен как «без комиссий». По заявке выработана высокая скорость принятия решений – 1 день. Максимальная процентная ставка – 20,99%., точное значение будет рассматриваться индивидуально для каждого клиента.

Альфа банк практически полностью автоматизировал процесс выдачи кредита, так как после оформления заявки онлайн вы получаете предварительное одобрение. Затем уже сами оформляете документы по кредиту, и с ними приходите в банк, где в течение дня уже можете получить наличные деньги.

Поиск кредита

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Содержание статьи

Показать

Скрыть

Центробанк 16 сентября снизил ключевую ставку до 7,5% годовых. Потребительские кредиты и ипотека стали еще доступнее, банки снижают рыночные ставки вслед за ЦБ. Но прежде чем брать деньги в долг (даже на привлекательных условиях), нужно подготовиться. Как именно, рассказывает экономист Банка России Александра Львова.

Как подготовиться к кредиту

Перед оформлением кредита нужно проанализировать свой бюджет. В идеале — размер платежей не должен превышать 30% от дохода семьи, говорит главный экономист Экономического управления ГУ Банка России по ЦФО Александра Львова. Также стоит подготовить и подушку безопасности, обычно это три — шесть среднемесячных доходов.

«Если речь идет об ипотеке — нужно накопить на первоначальный взнос. Чем он солиднее, тем меньшую сумму придется брать в долг и, соответственно, меньше платить процентов», — рассказывает экономист ЦБ.

Оценить свои доходы и расходы нужно и в долгосрочной перспективе.

«Если в планах рождение детей или крупные расходы (ремонт, покупка автомобиля, оплата учебы), то кредит, особенно ипотечный, может стать серьезной нагрузкой на семейный бюджет», — говорит Александра Львова. Это необходимо предусмотреть, поискать дополнительный заработок.

Итак, перед оформлением кредита нужно:

- Проанализировать бюджет: как на него повлияет кредит? Не превысят ли ежемесячные платежи 30% от дохода семьи?

- Накопить подушку безопасности — три — шесть среднемесячных доходов.

- Изучить предложения банков, сравнить их. Например, с помощью каталога Банки.ру.

- Изучить предложение по страхованию кредита и решить, необходим ли полис.

- Оценить доходы в долгосрочной перспективе.

Подобрать кредит

Пример реального бюджета с кредитом

Мария П. живет в Екатеринбурге в собственной квартире и получает 80 тыс. рублей в месяц. У Марии есть потребительский кредит, который она потратила на покупку автомобиля. Сумма — 500 тыс. рублей, ставка — 7,9% годовых, срок — три года, ежемесячный платеж — 15 645 рублей. Вот как девушка распределяет свой бюджет:

- 15 645 рублей — платеж по кредиту;

- 5 тыс. рублей — заправка автомобиля;

- 10 тыс. рублей — питание на работе (бизнес-ланчи, кофе);

- 15 тыс. рублей — продукты;

- 10 тыс. рублей — витамины, лекарства, походы к врачам, которые не включены в страховку;

- 5 тыс. рублей — откладывает на накопительный счет;

- 4 тыс. — маникюр, педикюр;

- 5 тыс. рублей — развлечения, прогулки в выходные;

- Около 10 тыс. рублей — остаток, который Мария может потратить при необходимости или отложить на накопительный счет.

Как оформлять кредит и что узнать у менеджера банка

На изучение кредитного договора дают минимум пять дней — за это время по закону условия потребительского займа не могут измениться. На ипотечные кредиты это правило не распространяется, но обычно банки заранее присылают заемщику проект договора и дают время подумать.

«Нужно узнать полную стоимость кредита со всеми процентами и платежами, в том числе за дополнительные услуги. Эта информация есть на первой странице в правом верхнем углу. В кредитном договоре также могут быть пункты с согласием на юридические услуги, техпомощь на дорогах и телемедицину (онлайн-консультации с врачами) — от всего этого можно отказаться», — говорит Александра Львова.

При оформлении кредита нужно учесть и дополнительные расходы: некоторые из них обязательны по закону. Это, например, страхование недвижимости при ипотеке. Лучше всего посчитать стоимость такого полиса в разных компаниях из списка, который предложил банк, и выбрать наиболее подходящий вариант.

Остальные страховки добровольные. Но стоит уточнить, изменится ли ставка при отказе от них. Банк может предлагать более привлекательные условия тем, кто приобретет полис. Ведь если у клиента что-то случится, то долг за него погасит страховая компания, рассказывает Александра Львова.

«В страховании есть «период охлаждения» — 14 дней, в течение которых можно отказаться от полиса и получить свои деньги назад, если, конечно, за это время не наступил страховой случай. Если заемщик не успел воспользоваться допуслугами, то ему вернут деньги полностью. В остальных случаях из суммы возврата вычтут расходы, которые уже понесла компания-исполнитель, — говорит эксперт. — Чтобы отказаться от ненужных сервисов, необходимо в период охлаждения подать заявление поставщику услуг. В течение семи рабочих дней он должен перечислить деньги на счет заемщика».

«Накрутили сверху 327 тысяч рублей»: что делать, если банк навязал дополнительные услуги при оформлении кредита

Как вести себя, когда кредит уже оформлен

Главное — своевременно вносить ежемесячные платежи, избегать просрочек. По словам экономиста ЦБ, стоит заложить пять — семь рабочих дней до даты платежа, чтобы деньги успели поступить на счет.

«Если по условиям кредита нужно страховать предмет залога или при оформлении страховки снижается ставка, то заемщику нужно обновлять полис, когда истекает его срок действия», — уточняет Александра Львова.

Что делать, если кредитов несколько

Если у заемщика несколько кредитов, их можно рефинансировать. Суть в том, что можно оформить новый кредит на более выгодных условиях и полностью или частично погасить им старые. У нового займа может быть ниже ставка или меньше переплата.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Рефинансирование ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

|

Рефинансирование Московский кредитный банк (МКБ) |

от 9.9% |

Оставить заявку Лиц.№ 1978 |

|

Рефинансирование Альфа-Банк |

от 4% |

Оставить заявку Лиц.№ 1326 |

|

Рефинансирование Промсвязьбанк |

от 4.5% |

Оставить заявку Лиц.№ 3251 |

|

Рефинансирование Азиатско-Тихоокеанский банк (АТБ) |

от 4% |

Оставить заявку Лиц.№ 1810 |

Что делать, если уже задолжал банку

В первую очередь связаться с менеджером банка и сообщить о проблеме. Кредитор может пойти навстречу, если заемщик объяснит, почему не может платить: помогут трудовая книжка с записью об увольнении, справка об инвалидности, свидетельство о рождении ребенка или справка о временной нетрудоспособности.

Один из вариантов — реструктуризация, когда кредитор пересматривает условия. Она может увеличить срок, но снизить размер ежемесячного платежа. Или изменить сам график платежей.

Также в 2022 году правительство ввело кредитные каникулы. По ним можно получить отсрочку по ипотеке, оформленной до 1 марта 2022 года, если доход заемщика снизился не менее чем на 30% по сравнению со среднемесячным доходом за 2021-й. Программа действует до 30 сентября, но власти могут ее продлить.

Для ипотеки работают специальные ипотечные каникулы. Подробнее о них мы писали здесь.

«Каникулы не портят кредитную историю, хотя информация о них попадает в бюро кредитных историй. Если заемщик продолжит исправно вносить платежи по новому графику, то он по-прежнему будет считаться надежным», — добавляет Александра Львова.

Кредитные каникулы в 2023 году: условия и как их оформить

Что делать, когда погасил кредит

Нужно подтвердить эту информацию справкой из банка и подать заявление на закрытие счета. Если была подключена платная услуга СМС-информирования, то нужно отказаться от нее. И через некоторое время проверить кредитную историю и убедиться, что банк подал данные о полном погашении кредита.

Что нужно сделать после погашения ипотеки или кредита: пошаговая инструкция

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

| Макс. сумма | 5 000 000Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Как выбрать финансовую организацию и кредит

Перед тем, как подавать заявки кредиторам, нужно узнать, как грамотно брать кредит. Необходимо оценивать свою финансовую нагрузку и возможные риски.

-

Как выбрать финансовую организацию и кредит

-

На что обратить внимание при выборе программы

-

Документы для оформления займа

-

Как повысить шансы на одобрение заявки

При выборе кредитной программы важно обращать внимание на процентную ставку, лимит суммы, а также разновидность кредита. Целевые выдаются на определенные цели, например, покупка автомобиля, дома, учеба и т.д. Траты в этом случае придется подтверждать. Нецелевой кредит можно брать на что угодно: покупки, путешествия, бизнес и т.д.

Также займы отличаются требованиями к заемщикам. Необходимо уточнить в выбранном банке, что нужно, чтобы взять кредит, каким возрастным рамкам необходимо соответствовать.

Очень важно правильно выбрать банк. Для этого нужно уточнить, какие банки есть в регионе вашего проживания. Затем необходимо оценить следующие параметры:

- Насколько банк крупный, известный, есть ли у него свой сайт и какая информация на нем представлена.

- Количество предлагаемых кредитных программ.

- Количество положительных и отрицательных отзывов в интернете.

- Сроки рассмотрения заявки.

Нужно иметь представление о банке, который выдает займ, его истории. Если название организации неизвестно, можно проверить, зарегистрирована ли она в Центробанке.

На сайтах банков обычно указывается, что нужно для кредита и какие программы предлагаются. Также лучшие предложения российских банков и самые выгодные условия всегда можно найти на Brobank в разделе «Кредиты». Заявку можно отправить через интернет.

На что обратить внимание при выборе программы

Чаще всего заемщики оценивают и сравнивают размер процентной ставки по кредиту. Именно от этой величины зависит выгодность сделки и размер переплат. Однако низкие проценты часто сопровождаются более строгими требованиями к клиентам.

При выборе кредитной программы необходимо также обратить внимание на следующие параметры:

- Пакет документов.

- Срок кредитования.

- Наличие дополнительного обеспечения (поручительство, залог и т.д.) и являются ли они обязательным условием.

- Наличие комиссий и размер штрафов.

- Способы погашения кредита.

- Возможность досрочного погашения.

- Максимальная и минимальная сумма, которую предоставляет банк в рамках данной программы.

На сайтах организаций присутствуют онлайн-калькуляторы, с помощью которых можно просчитать примерный размер переплаты и ежемесячных платежей.

Документы для оформления займа

Первое, что нужно для оформления кредита – это пакет документов. Для каждой кредитной программы он свой, но есть и стандартный набор, который встречается практически в каждой финансовой организации:

- Паспорт. Банки проверяют прописку в регионе нахождения отделения.

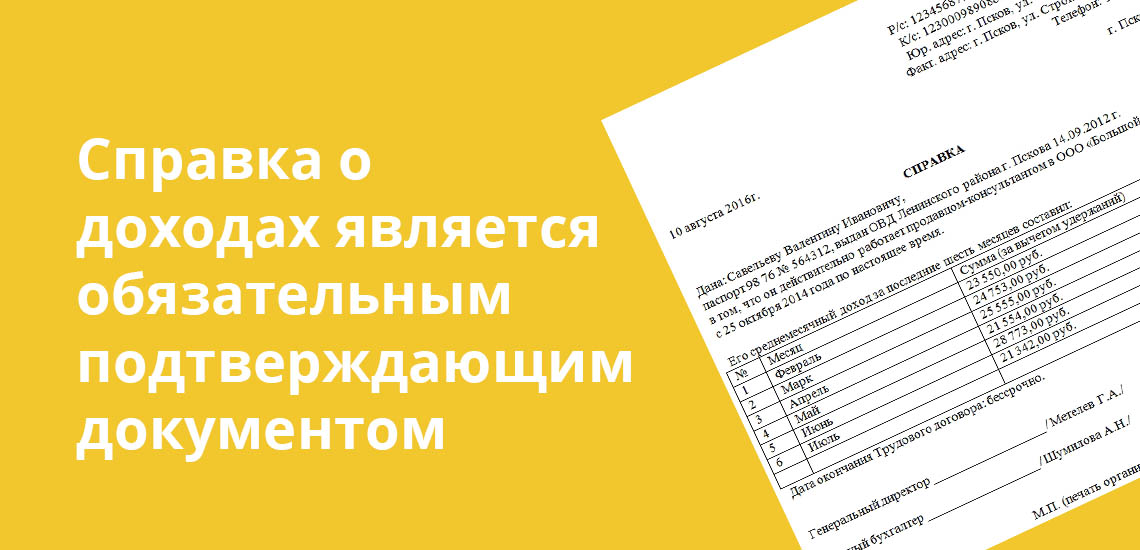

- Справка 2-НДФЛ. На месте работы необходимо получить справку, подтверждающую доходы за последний год. Это служит гарантией для банка, что заемщик получает стабильную зарплату и сможет выплатить долг вовремя.

- Копия трудовой книжки. В большинстве случаев кредиты выдаются официально трудоустроенным гражданам со стажем работы не менее 3-6 месяцев.

- Дополнительный документ. Это может быть СНИЛС, водительские права, ИНН и т.д.

Перед тем, как брать кредит, нужно изучить условия кредитования и список документов. Некоторые банки предлагают получить ссуду только по паспорту. Но это риск для организации, поэтому проценты в данном случае повышаются.

Для ипотечного кредита понадобится также заключение оценщика и все документы по залоговому имуществу. Пакет документов в данном случае будет значительно больше, чем при оформлении потребительского займа.

Как повысить шансы на одобрение заявки

Не всегда кредитные организации выдают займы. Если банк отказал, возникает вопрос, что нужно для взятия кредита и как повысить шансы на одобрение. При рассмотрении заявок банк обращает внимание на следующие нюансы:

- Кредитная история. Чистоту КИ оценивают все крупные учреждения. Если у клиента уже были просрочки по кредитам, присутствуют невыплаченные долги, были тяжбы и суды с банками, вероятность одобрения значительно снижается. Чистая кредитная история также может стать причиной отказа, так как человека, который никогда не брал кредитов, трудно проверить на платежеспособность и добросовестность. Чтобы улучшить историю, нужно взять небольшие кредиты (в банке или МФО) и своевременно их погасить.

- Официальный источник дохода. Если клиент имеет стабильную официальную работу, он считается благонадежным. Снижается вероятность одобрения для ИП, неработающих пенсионеров и студентов, однако некоторые учреждения разрабатывают программы и для этих категорий граждан.

- Дополнительное обеспечение. Оно требуется не для всех кредитных программ, но служит определенной финансовой гарантией для банка. Залоговое имущество или поручители – это защита от невыплаты долга. Поэтому кредитные учреждения при наличии дополнительного обеспечения улучшают условия кредитования. Вероятность одобрения заявки также повышается.

- Размер дохода. Банки обращают внимание и на размер заработной платы. Он не всегда является причиной отказа, но может послужить поводом для уменьшения кредитного лимита.

- Наличие других кредитов. У каждой организации свои требования к этому пункту. Чаще банки отказывают при наличии уже 1-2 непогашенных кредитов на момент обращения. В этом случае не имеет значения, были ли просрочки по платежам. Банки оценивают финансовую нагрузку на клиента и опасаются повышенных рисков.

- Наличие судимости. Это условный фактор, который оценивается банками не всегда. Крупные банки рассматривают лишь судимости за мошенничество и финансовые махинации. При их наличии получить кредит в будет трудно.

Клиент может подать заявку одновременно в несколько учреждений, а после получения одобрения выбрать наиболее выгодный для себя вариант.

Комментарии: 0

Что нужно знать, чтобы получить кредит в любом банке

От чего зависит, одобрят вам кредит или откажут, как можно снизить процентную ставку и почему по всем важным вопросам лучше обращаться в офис банка лично.

Павел Мухинский

Финансовый директор строительной компании «Технострой».

В жизни бывают моменты, когда своих денег нет совсем. В такой ситуации, конечно, не стоит обращаться к вездесущим микрофинансовым организациям. Комментировать этот тезис смысла нет: в Сети достаточно материала на тему фактической стоимости такого вида «кредитов».

Занимать у родственников или друзей — тоже сомнительное удовольствие. Можно испортить отношения до конца жизни.

Если у вас нет запаса на чёрный день, лучше обратиться в банк.

1. Необходимое и достаточное условие для положительного решения

Итак, вам нужны деньги, и дорога привела вас в банк. Вы называете свои достижения: машина дорогая, квартира, дача. Сотрудники банка мило улыбаются, но вы получаете отказ. Причин никто не объясняет, но они есть. Точнее, это всегда одна причина, попробуем в ней разобраться.

Банк создаётся для получения прибыли. Благотворительностью занимаются другие организации.

Банк заинтересован выдавать кредиты, так как это его основной заработок (валютную деятельность мы не рассматриваем в данной статье). Своих активов у банка мало, он привлекает заёмные средства и сам является крупным заёмщиком: вкладчики, ЦБ, другие банки — его кредиторы.

Банк оперирует в основном высоко ликвидными активами — деньгами. Выдавая кредит, банк обязан получить прибыль, которая формируется из процентных ставок по кредиту.

Риски банка:

- ситуации, когда заёмщик оказывается недобросовестным или признаётся банкротом;

- массовое закрытие вкладов и депозитов.

Таким образом, банк «торгует» деньгами, и никакого иного смысла в его деятельности нет. Банк «продаёт» вам деньги в рассрочку и хочет (обязан) получить деньги за свой «товар». Любой кредит обеспечивается деньгами заёмщика в виде его дохода. Суть кредита не в получении денег, которых у вас нет, а в получении денег, которых у вас сейчас нет, но они есть в будущем. Причём это будущее в глазах банка должно быть полностью предсказанным и задокументированным, в прожекты никто не поверит.

Причина отрицательного решения в вашем случае банальна: у вас нет своих денег в будущем. Ваши предъявленные активы в виде недвижимости и иного богатства для банка не ликвидны. Денежный поток — это единственный аргумент в пользу принятия положительного решения о выдаче кредита. Остальные ваши активы будут влиять лишь, и то косвенно, на лояльность банка.

Евгений Сивцов

директор по региональному развитию «Рефинансируй.рф».

На решение банка влияет также кредитная история человека — это является стоп-фактором для банка. Если у клиента хорошая зарплата, а вот кредитная история испорчена, то банк этому клиенту откажет. Банки обращают внимание на задолженность клиента перед судебными приставами, наличие микрозаймов у клиента.

Необходимое условие получения кредита — доказанный стабильный доход. Факт наличия дохода — гарантия получения кредита. Размер дохода важен, но он уже будет влиять на параметры кредита: максимальную сумму, срок и ставку.

Доходом для физических лиц является заработная плата по месту работы. Определяется справкой по форме 2-НДФЛ. Подделывать смысла нет, так как информация о налоге с физических лиц находится в открытых источниках (на сайте nalog.ru), тем более что у службы безопасности банка есть доступ не только к открытым источникам. Не трудоустроенному официально гражданину банк откажет.

Есть вариант с подтверждением дохода через предъявление налоговой декларации по форме 3-НДФЛ, которую физическое лицо обязано (статьи 227, 228 и 229 Налогового кодекса РФ) подавать самостоятельно при наличии дополнительных источников дохода. Но многие ли из вас имеют что показать в части подтверждения декларирования?

Достаточное условие получения кредита — доход должен быть в предыдущих периодах. В данном случае здесь добавляется другой ключевой фактор — это доказательство стабильности вашего дохода. Если вы первый раз пробуете получить кредит, вы должны работать достаточно долго (как правило, от трёх месяцев для малой суммы) на нынешней работе.

Если вы опытный заёмщик, то включается банковский фильтр под названием «кредитная история». Это инструмент для внутреннего использования: в открытом доступе данных вы не найдёте, это сугубо банковская прерогатива. Смысл прост: если вы благополучно «пережили» несколько кредитов без грубых нарушений, тем более без просроченной задолженности в настоящий момент, то действие этого инструмента вы и не заметите. В противном случае вам откажут. Плохая кредитная история — это доказательство плохого качества ваших доходов, их ненадёжности в прошлых периодах.

Безусловно, ещё банк будет узнавать о ваших отношениях с различными кодексами (ГК, УК). Если вами интересуются судебные приставы, это автоматически делает вас для банка персоной нон грата.

2. Можно ли взять кредит дёшево

Итак, если вам нужны деньги сейчас и вы хотите, а главное, можете отдать их в будущем, то можно перейти к рассмотрению параметров кредита, который вам выдадут.

Банки постоянно придумывают новые кредитные продукты: варьируют ставки, меняют условия, «упрощают» процедуры, «возвращают» проценты, «рефинансируют» что-то — иными словами, занимаются маркетингом. Суть остаётся прежней: вам продают деньги за деньги.

Основной постулат — дешёвых кредитов не бывает.

С низкой ставкой всегда очень трудно в части соблюдения всех правил для её получения и, самое главное, исполнения обязательств по кредиту. «Мелкий шрифт» там особенно мелкий и коварный. Вот, например, типовая сноска в договоре при расчете ставки:

«Ставка 11,5% начинает действовать при условии своевременной/надлежащей оплаты ежемесячных платежей в течение первых 4 месяцев (при сроке кредита 12–18 месяцев); первых 8 месяцев (при сроке кредита 19–36 месяцев)…»

Вроде всё понятно, ставка — 11,5% годовых. Но смотрим чуть выше: «Ставка: 24,9–38,9% годовых (при сроке кредита 12–18 месяцев), 22,9–37,9% годовых (при сроке кредита 19–36 месяцев)…» Всё в корне меняется. Вы берёте кредит по ставке (усредним для простоты) 31%, и если в течение 4 месяцев не просрочите платежи, то получите на оставшийся срок и оставшееся тело кредита уже ставку 11,5%.

Конечно, это тоже очень неплохо: ставка упала в три раза. Так как в чудеса верится с трудом, а в альтруизм банкиров не верится вовсе, на вопрос «С чего это банк решил пойти мне навстречу?» есть ответ: «На момент заключения договора потребительского кредита (займа) полная стоимость кредита не может превышать рассчитанное Банком России среднерыночное значение <…> более чем на одну треть» (федеральный закон «О потребительском кредите (займе)» N 353-ФЗ). Банкиры исполняют требование законодательства, не упустив своей прибыли по максимуму, ведь 4 месяца вы платите по максимальной ставке.

Остаётся только продолжать исполнять свои обязательства вовремя и надлежащим образом. А это как? Что скрывается под термином «надлежащий»? Читаем внимательно договор, соотносим со статьей 309 ГК РФ и исполняем надлежащим образом. Любое нарушение ведёт к неисполнению, и, как следствие, ставка остаётся предельно высокой, кредит — дорогим.

Получение низкой ставки по кредиту — это процесс творческий. Чётких алгоритмов вам никто не предоставит, в вашем распоряжении только статистика. Здесь как раз начинают играть роль косвенные признаки ваших доходов: недвижимость (чем больше и новее, тем лучше), автомобиль (чем дороже и новее, тем лучше), регулярность заграничных поездок (выезд за рубеж в последние полгода пойдёт на пользу), семья (если вы в браке и у вас есть дети, шансы возрастают, но не линейно: если у вас больше двух несовершеннолетних детей, это даст обратный эффект), внешний вид (дорогая одежда, аксессуары — всё пойдёт вам в плюс).

Часто держатели карт зарплатных проектов, обслуживаемых в банке, имеют привилегии при получении в нём кредита.

К сожалению, все полученные бонусы нивелируются дополнительными условиями банка, например настойчивой просьбой застраховать жизнь и здоровье. Сумма страховой премии может достигать 20% от суммы самого займа. Формально банк не имеет права навязывать данную услугу, но менять условия кредитования в зависимости от наличия у клиента страховки может в полной мере. Итого: ставка 11,5% + страховка 20% = тот же самый 31%.

Евгений Сивцов

директор по региональному развитию «Рефинансируй.рф».

Ещё банки зарабатывают на комиссионных доходах, и хороший доход банк получает именно от продажи страховок. Если у клиента отсутствует страхование, то ставка для него увеличивается на несколько пунктов. И обычно эта страховка не возвращается, даже если клиент досрочно закрыл кредит.

Кроме основной страховки, банки также предлагают так называемые коробочные продукты. Стоят они обычно недорого, и клиент уходит не только с подписанным договором, но ещё и с несколькими «коробками».

Держателям зарплатных карт банка, в котором они берут кредит, необходимо держать в голове тот факт, что управление своим кредитом они фактически передают непосредственно банку. На первый взгляд, ситуация очень привлекательная для обеих сторон: друг друга они знают, доверие налажено, схема получения кредита явно упрощается, и вероятность выдачи весьма высока.

Но есть один нюанс: банк имеет возможность исполнять процедуры по погашению текущих и иных задолженностей без вашего прямого участия. Этим правом он обязательно будет пользоваться.

Это ружьё выстрелит вам в ногу только тогда, когда в жизни настанет чёрная полоса. Может сложиться ситуация, когда вам нужно будет сделать выбор между решением какой-то жизненной трудности и необходимостью вовремя исполнить обязательства перед банком.

Когда деньги срочно нужны здесь и сейчас, решение проблемы будет в приоритете перед легко исправимым «грешком» — единожды просроченным платежом. А вот банк вам просто не позволит так поступить: он будет забирать своё в срок по договору, по факту наличия средств на вашей карте. Вы рискуете остаться без гроша в кармане, когда это может быть совсем не вовремя.

Вывод из вышесказанного напрашивается немного обескураживающий: дёшево взять кредит не получится. Тем или иным способом банкиры получат свою норму прибыли.

3. В каком банке брать кредит

В любом, если он подпадает под определение из статьи 1 федерального закона «О банках и банковской деятельности».

Банк — это такая кредитная организация, которая имеет исключительное право на основании лицензии Банка России осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Статья 1 ФЗ «О банках и банковской деятельности»

Критерий выбора конкретного банка лучше использовать географический. Офис, куда вам проще и быстрее добираться, и есть лучший. Вам будет удобно решать все вопросы личным присутствием, поскольку только такая форма взаимодействия с банком минимизирует ошибки банковского обслуживания.

Разбираться с вопросами незачисленной суммы всегда надо очно, обменявшись соответствующими бумагами, подтверждающими решение вопроса. Общение по телефону и электронной почте хорошо только для рекламы и навязывания вам «суперусловий». Доказательная база в спорных ситуациях всегда должна быть в печатном виде, иметь дату, подпись конкретного исполнителя и синюю печать.

В этих вопросах нужно придерживаться консервативных взглядов. Если вдруг дело дойдёт до судебного разбирательства, очень сложно будет доказать без бумажных документов, что вы исполнили все требования по закрытию кредита. Подтверждающие СМС, скриншоты, записи телефонных звонков в кол-центры — многие ли сохраняют подобную информацию? А вот когда через год выяснится, что за вами числится приличный долг перед банком по «закрытому» кредиту, причём вам об этом сообщат при пересечении зоны таможенного контроля в аэропорту, когда соберётесь в отпуск, будет очень неприятно.

Евгений Сивцов

директор по региональному развитию «Рефинансируй.рф».

Сейчас на рынке много кредитных брокеров, которые предлагают за комиссию получить кредит в банке. Но их помощь обманчива: они возьмут деньги с клиента, а вот повлиять на решение банка не смогут, если клиент рискованный. Польза от обращения к брокеру в том, что он отправит заявки не в один банк, а в несколько сразу. Это сэкономит клиенту время.

Некоторые кредитные брокеры даже не возьмут комиссию за свои услуги (их интерес формально удовлетворит банк на условиях партнёрских взаимоотношений, но фактически, конечно, платить будете вы). Надо понимать, что задача брокера — не взять для вас кредит, а привести вас в кредитное учреждение. Войдя в двери, вы остаётесь с банком один на один. По сути брокер — это банальный рекламный агент.

Реальная польза от хорошего брокера в его агрегаторских возможностях (солидной базе данных по кредитным продуктам) и инсайдерской составляющей (потому что кредитный менеджер в банке тоже человек).

P. S. Как-то по радио в одной из передач о финансовой грамотности озвучили мысль о сомнительной целесообразности брать кредит вообще. Смысл был следующий: кредит можно брать только для приобретения средств производства или активов, рост стоимости которых превышает текущую ставку по кредиту.

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.