Содержание страницы

- Порядок учета филиалов и представительств юридических лиц

- Порядок снятия с учета филиалов и

представительств юридических лиц - Порядок подачи сообщения о закрытии филиала

или представительства - Порядок учета иных обособленных подразделений

- Порядок подачи сообщения

- Подача сообщения о снятии с учета иного

обособленного подразделения

Порядок учета филиалов и представительств юридических лиц

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала,

представительства, осуществляется на основании сведений, содержащихся в Едином государственном

реестре юридических лиц (п. 3 ст. 83 НК РФ).

Порядок снятия с учета филиалов и

представительств юридических лиц

^К началу страницы

В случаях прекращения российской организацией деятельности через филиал или представительство

(закрытия филиала или представительства), снятие с учета российской организации налоговым органом по

месту нахождения этого филиала (представительства), осуществляется на основании сведений, содержащихся

в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки

в случае ее проведения (п. 5 ст. 84 НК РФ).

Порядок подачи сообщения о закрытии филиала

или представительства

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или

представительство (закрытии филиала или представительства)

(пп. 3.1 п. 2 с. 23 НК РФ).

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Порядок учета иных обособленных подразделений

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных

подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании

сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23

Налогового кодекса Российской Федерации (п. 4 ст. 83

НК РФ).

Порядок подачи сообщения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации, созданных на территории Российской

Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый

орган сведения о таких обособленных подразделениях:

- в течение одного

месяца со дня создания обособленного подразделения российской организации; - в течение трех дней

со дня изменения соответствующего сведения об обособленном подразделении

российской организации.

Форма сообщения

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Подача сообщения о снятии с учета иного

обособленного подразделения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение

(закрытия иного обособленного подразделения) (пп. 3.1 п. 2

ст. 23 НК РФ).

Способы подачи документов

Перейти

Непосредственно через инспекцию: Адрес и платежные реквизиты Вашей инспекции

По почте с уведомлением о вручении

Для ведения деятельности вне основного места своего нахождения многие компании открывают обособленные подразделения. Однако в условиях кризиса содержание филиала или представительства может стать непосильным финансовым бременем. В таком случае его нужно ликвидировать. Давайте рассмотрим, как происходит закрытие обособленного подразделения организации (ОП), какие нужно выполнить действия и подготовить документы.

Кратко об обособленном подразделении

Обособленным считается подразделение компании вне её основного адреса, где более месяца работает хотя бы один человек. Такая структурная единица не является самостоятельным юридическим лицом, тем не менее информация о нём вносится в ЕГРЮЛ. Раньше сведения об ОП было необходимо отражать и в уставе, поэтому некоторым организациям при закрытии подразделений приходится вносить изменения в учредительный документ.

Обособленное подразделение не имеет собственного имущества, его руководитель назначается головной компанией. Задача филиалов и представительств – представлять основную организацию и действовать в её интересах.

Чтобы закрыть обособку, нужно подготовить документы, уволить сотрудников и зарегистрировать изменения. Это делается в несколько этапов. Предлагаем алгоритм ликвидации обособленного подразделения 2023 года.

Принятие решения о закрытии

Всё начинается с того, что головная организация принимает решение о закрытии обособленного подразделения. Если это филиал или представительство, то требуется решение от собственников головной организации. В обществах с ограниченной ответственностью для этого следует провести общее собрание участников. Закон об ООО прямо этого не требует, однако проводить собрание нужно при открытии таких подразделений. Соответственно, и при закрытии лучше позаботиться о коллективном решении собственников компании.

Проголосовать за открытие обособленного подразделения должны как минимум 2/3 учредителей. Опять же, по части его ликвидации требований к числу проголосовавших нет. Поэтому будет достаточно простого большинства голосов.

А как закрыть ОП, не являющееся филиалом или представительством? Для этого решение собственников не нужно. То есть в ООО нет необходимости проводить собрание участников – достаточно будет решения руководителя основной организации.

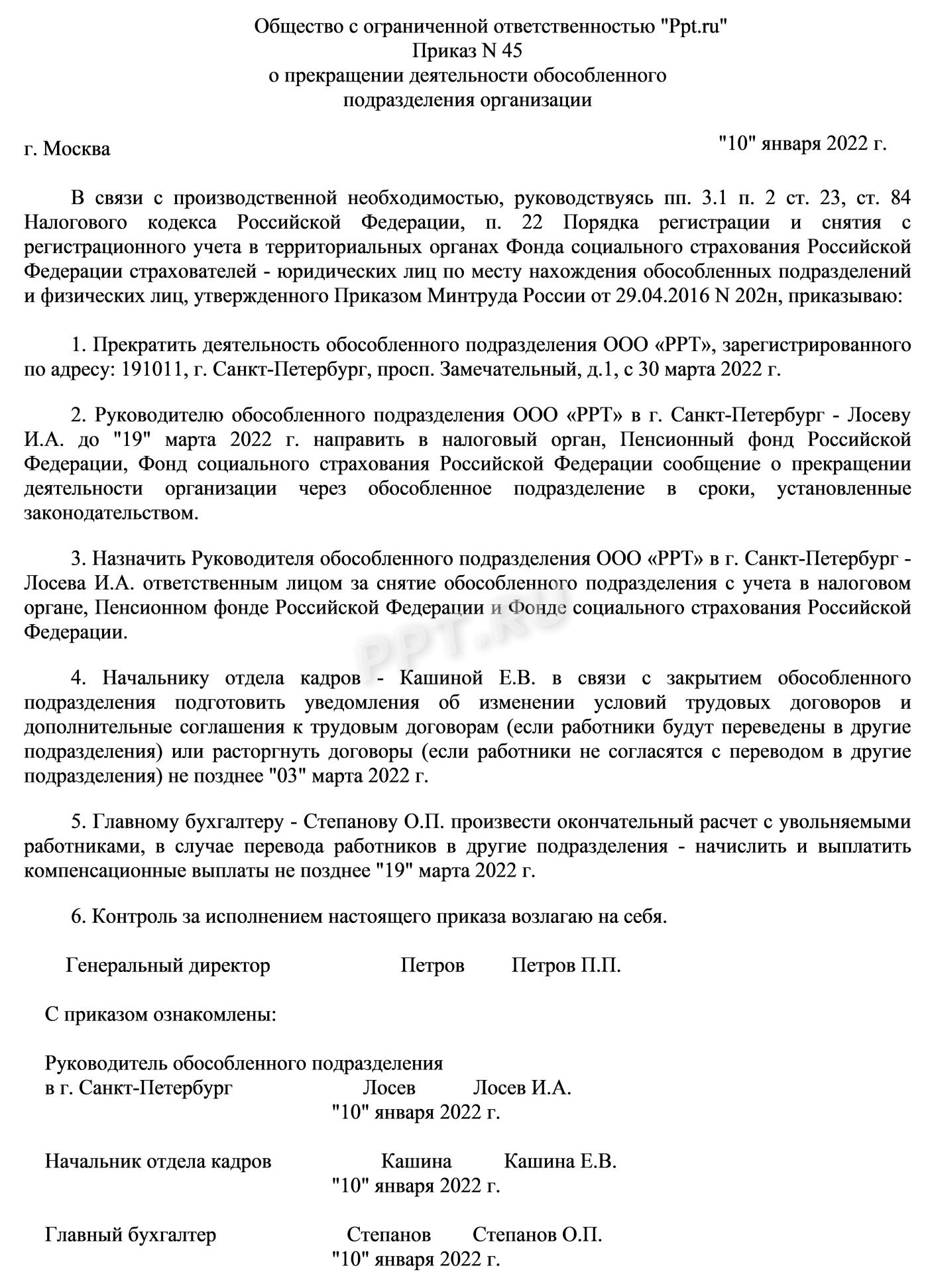

После принятия решения оформляется распоряжение или приказ о прекращении деятельности обособленного подразделения. В нём следует указать, с какой даты оно перестаёт действовать, назначить лиц, ответственных за закрытие, и распределить между ними обязанности.

Уведомление работников о закрытии ОП

Перед тем как закрыть любую обособку, нужно уволить работников. В соответствии со статьёй 180 ТК РФ сообщить им о предстоящем увольнении нужно не менее, чем за 2 месяца. Соответственно, процедуру необходимо планировать с учётом этих сроков. Впрочем, закрытие не всегда влечёт роспуск сотрудников ОП – они могут быть переведены в другие подразделения или головной офис.

Для оповещения сотрудников об увольнении составляется уведомление, с которым каждый из них должен ознакомиться под подпись.

Увольнение персонала

Итак, снять с учёта обособленное подразделение в 2023 году невозможно до того, пока не уволены все сотрудники.

Увольнение при закрытии ОП происходит по определённым правилам. Если оно расположено в том же населённом пункте, где основной офис, то следует предложить сотрудникам перевод в другие подразделения. Увольнять их можно лишь в том случае, если подходящих вакансий нет. Основание для расторжения договора – сокращение в соответствии с пунктом 2 части 1 статьи 81 ТК РФ.

Если у компании нет других ОП в том же городе или посёлке (селе, деревне), то договор с работником расторгается на основании пункта 1 части 1 статьи 81 ТК РФ, так как подразделение ликвидируется.

В остальном всё как обычно. С сотрудниками необходимо рассчитаться не позже дня увольнения, а также выдать им должным образом оформленные кадровые документы. Если производится сокращение, им дополнительно обеспечиваются гарантии в соответствии с Трудовым кодексом и договором.

Сообщение о закрытии ОП в ИФНC

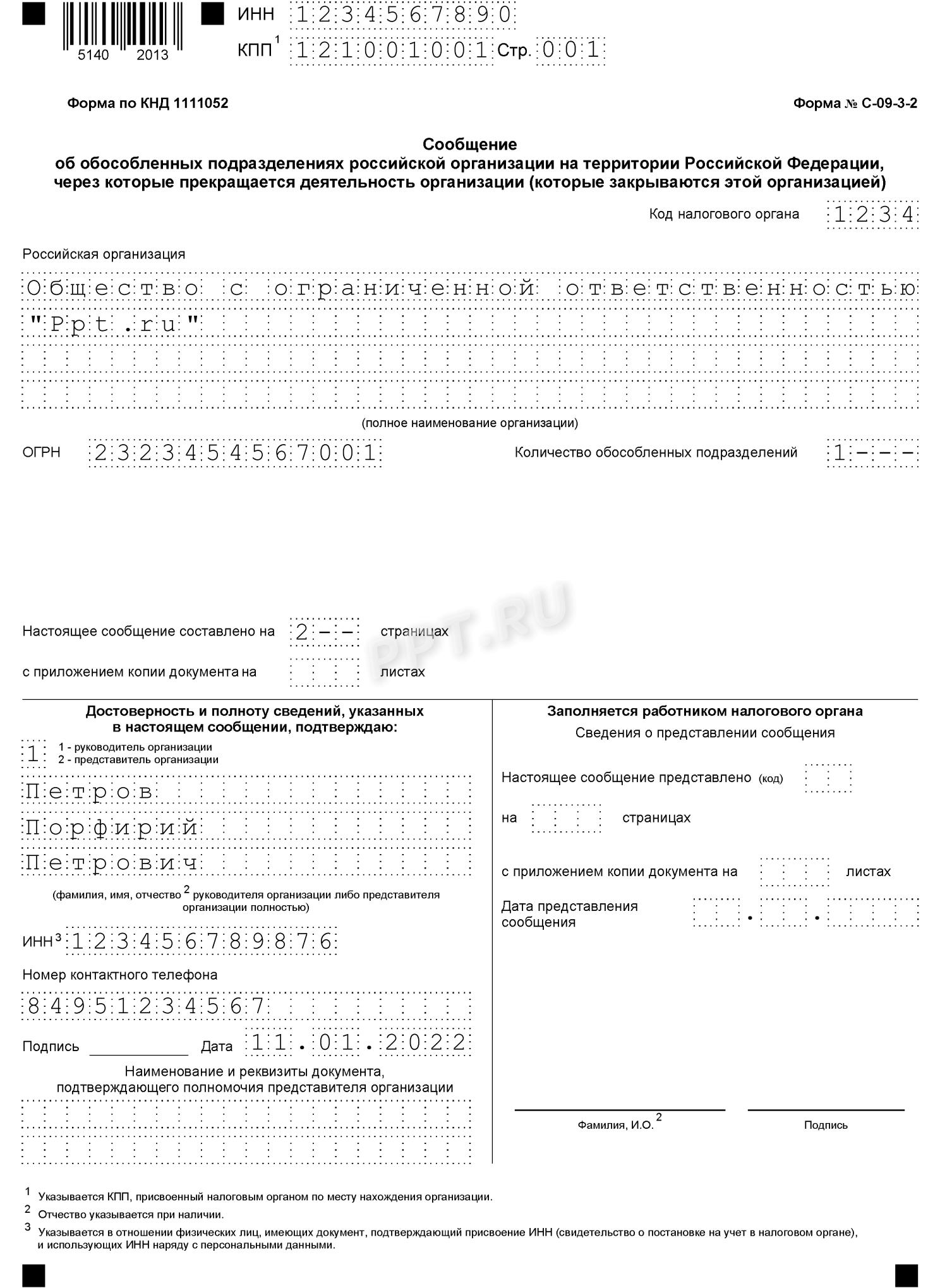

В течение 3 рабочих дней с даты прекращения деятельности в ИФНС подаётся сообщение о закрытии обособленного подразделения (С-09-3-2). Обращаться надо в налоговый орган по месту нахождения головного офиса компании.

На первом листе формы С-09-3-2 указываются:

- основные коды юридического лица (головного офиса) – ИНН, КПП и ОГРН;

- код ИФНС по месту нахождения компании;

- наименование организации;

- количество обособленных подразделений.

На втором листе формы сообщения нужно прописать:

- признак обособленного подразделения;

- КПП;

- наименование филиала / представительства, если оно есть;

- дата из решения о прекращении деятельности ОП.

Внесение изменений в устав

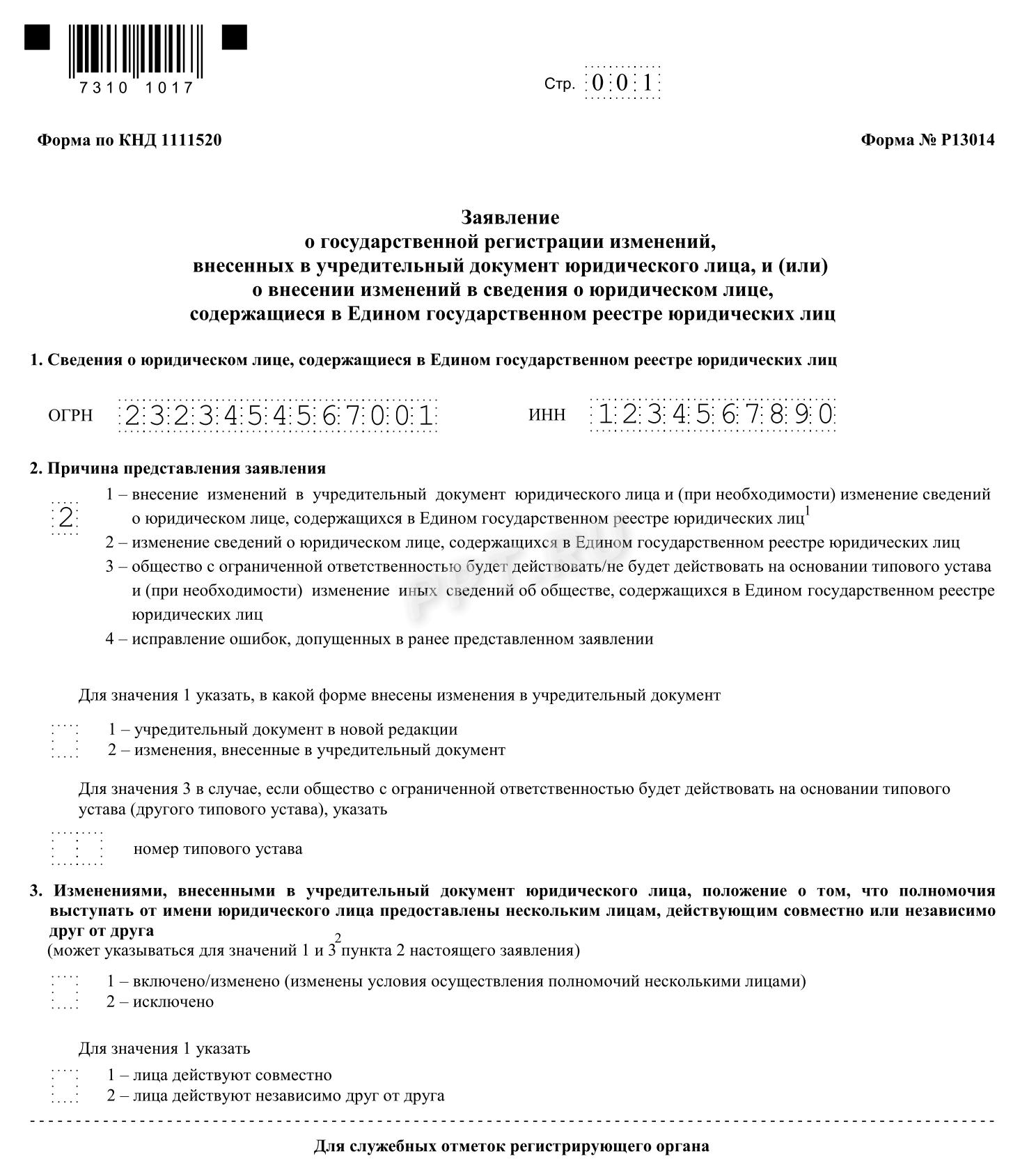

Этот этап предназначен только для тех юридических лиц, в уставе которых прописаны сведения о филиале или представительстве. Закрытие обособленного подразделения, отражённого в учредительном документе, подразумевает внесение в него изменений. Для этого необходимо подготовить заявление по форме № Р13014.

Кроме того, нужно:

- подготовить новую версию устава или изменений в него – 2 экземпляра;

- уплатить госпошлину в сумме 800 рублей и сохранить оригинал квитанции.

Форма Р13014, устав и документ об оплате пошлины подаются в ИФНС по месту регистрации основной компании.

Снятие филиала или представительства с учёта

Когда произойдёт закрытие ОП? Снятие с учёта происходит в такие сроки:

- по месту нахождения филиала или представительства – после поступления в ЕГРЮЛ сведений о ликвидации этого подразделения;

- по месту нахождения ОП – в течение 10 рабочих дней с даты получения ИФНС сообщения о прекращении деятельности.

Итак, мы рассмотрели закрытие обособленного подразделения. Нужно учитывать, что процесс ликвидации растягивается во времени в основном из-за необходимости уволить или перевести работников. В остальном же эта процедура довольно проста, не потребует много времени и финансовых затрат.

Как закрыть обособленное подразделение в 2022 году:

- Издать приказ о прекращении деятельности.

- Подготовить сообщение.

- Уведомить работников.

- Уплатить госпошлину.

- Подать документы в ФНС.

Все российские предприятия вправе открывать и закрывать обособленные подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса. По этой норме обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, которое представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП является любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным считается только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, и от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральный закон от 08.02.1998 N 14-ФЗ. Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Как закрыть ОП

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего отличие заключается в том, что для этого не требуется назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о субъекте внесены в документацию — это филиал или представительство. Тогда прекращение деятельности обособленного подразделения несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Вот пошаговая инструкция, как закрыть филиал ООО в 2022 году (тот же алгоритм применим к представительству):

Шаг 1. Подготовить решение о закрытии ОП.

Шаг 2. Издать приказ о прекращении деятельности.

Шаг 3. Подготовить уведомление по форме № С-09-3-2. Документ подается в ФНС в течение трех дней с момента принятия решения о ликвидации. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

Шаг 4. Уведомить работников о прекращении деятельности представительства не позднее чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ). Уведомлять работников необходимо в письменном виде под роспись.

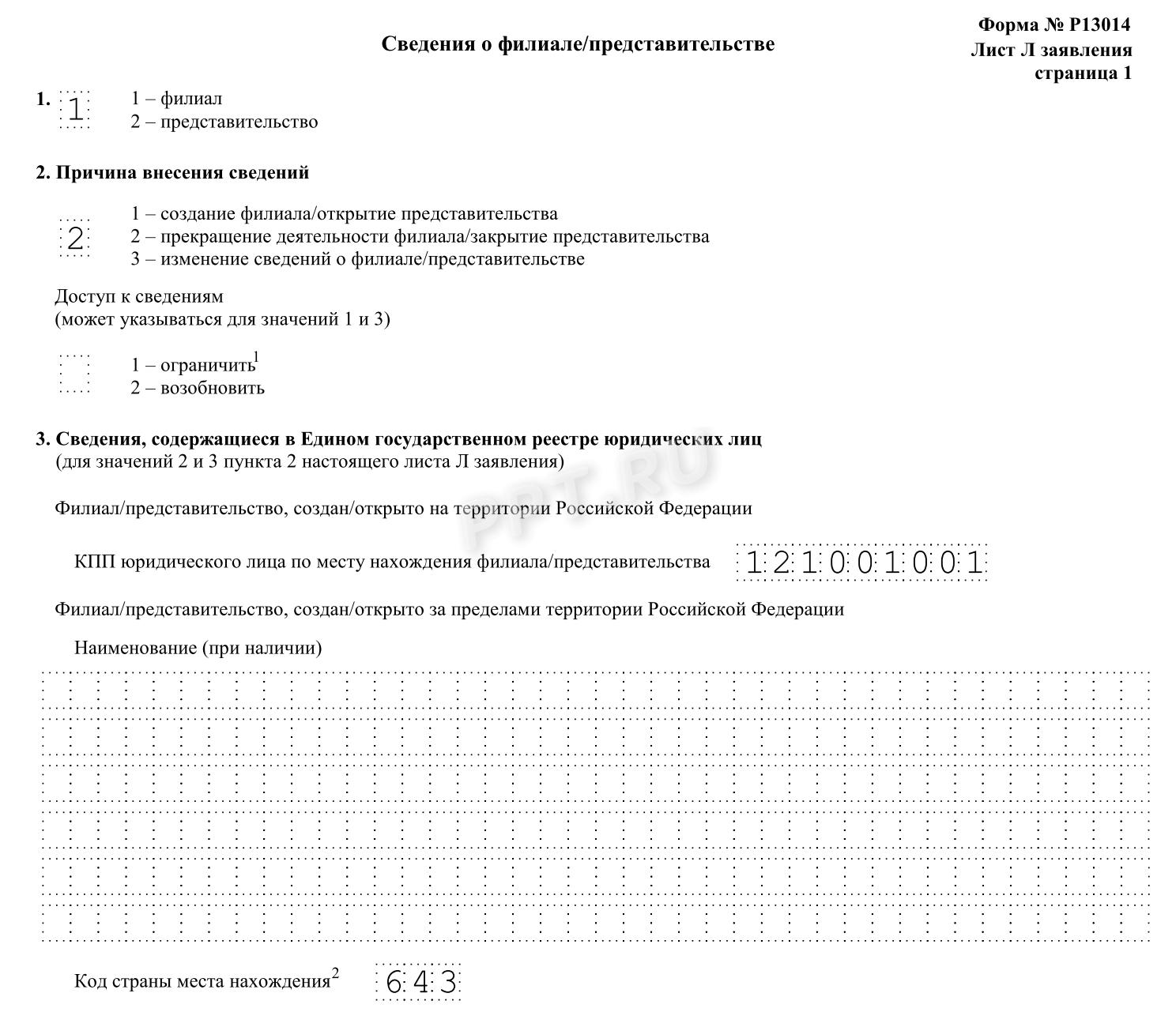

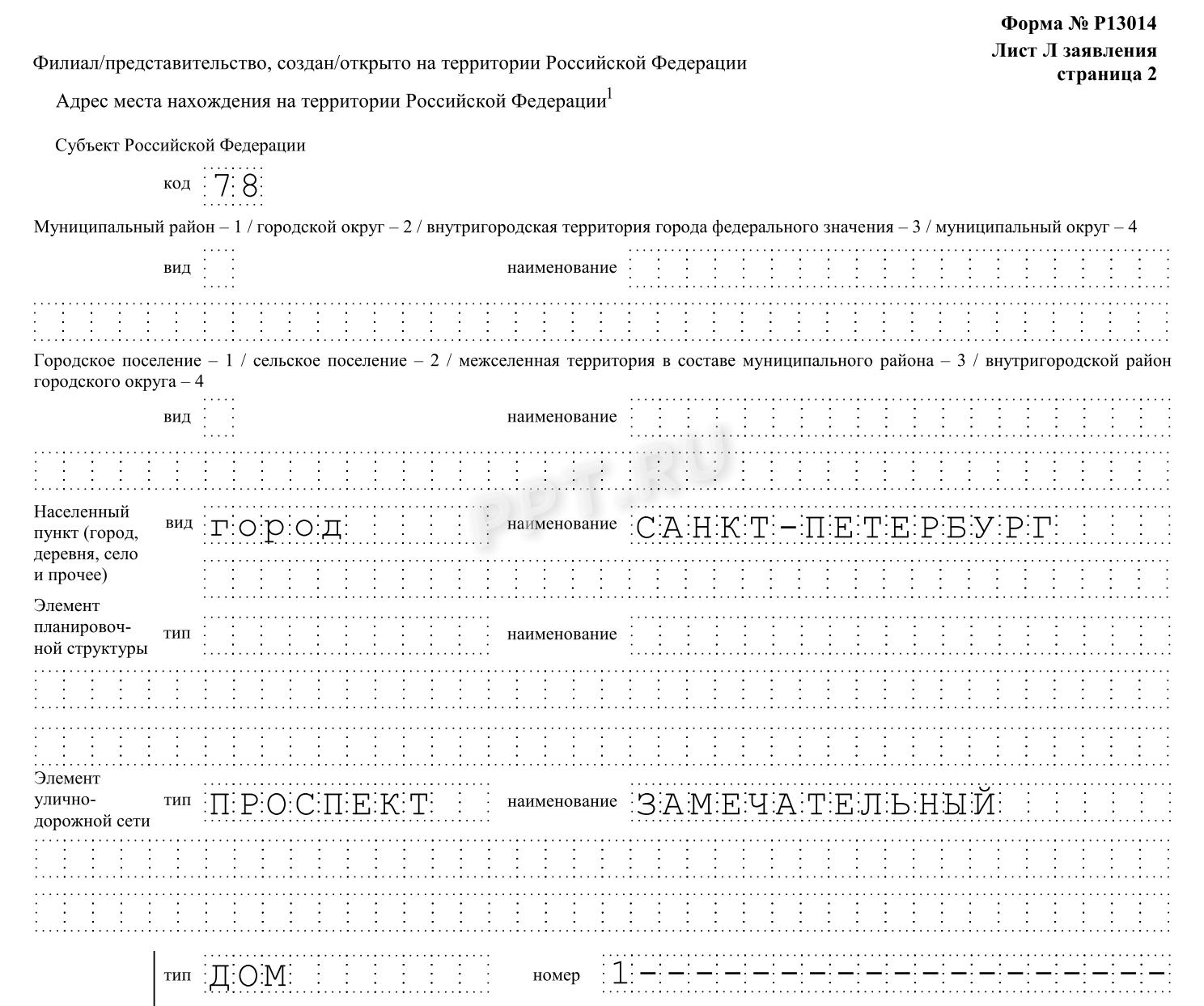

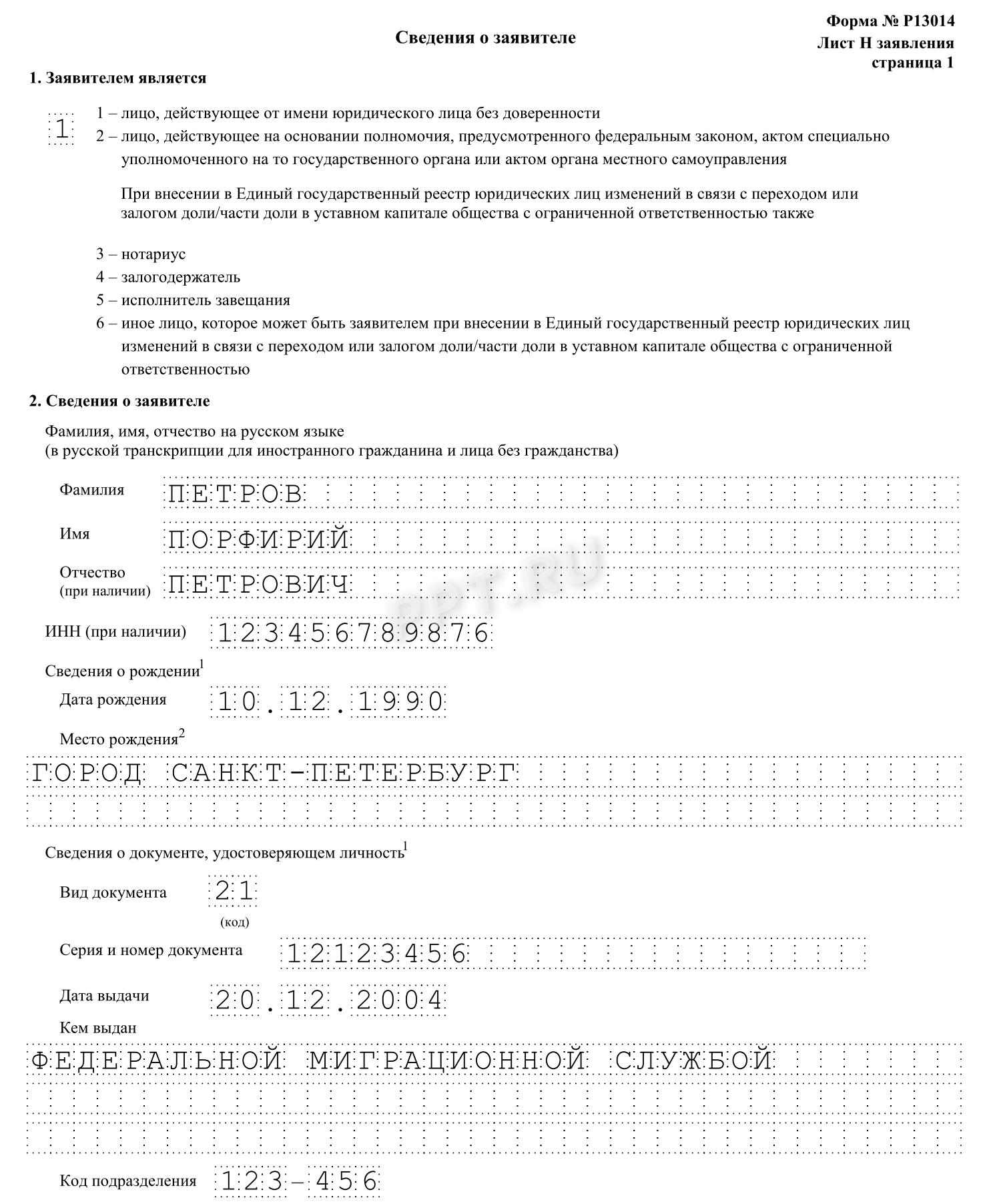

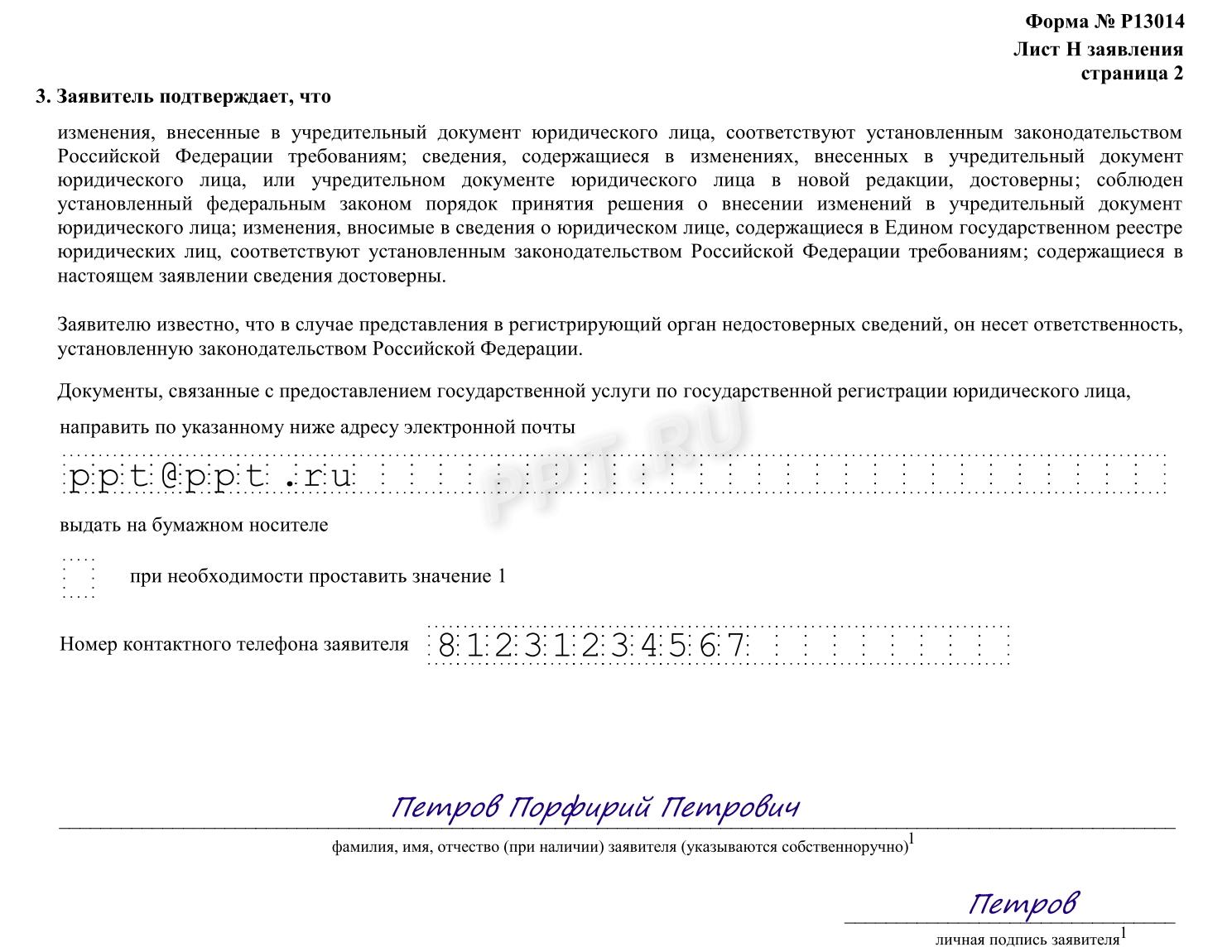

Шаг 5. Подготовить заявление по форме Р13014 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства заполняется титульный лист, лист «Л» (количество соответствует числу ликвидируемых филиалов) и лист «Н» со сведениями о заявителе. Помните, что срок подачи заявления на закрытие обособленного подразделения составляет 7 дней с момента принятия решения о ликвидации.

Лист «Л» состоит из двух страниц. Для закрытия необходимо заполнить обе страницы. На первой указывается тип ОП, причина внесения изменений, его наименование.

На второй укажите адрес ОП.

На листе «Н» указывают сведения о заявителе.

На второй странице листа «Н» укажите контактные данные и заверьте заявление подписью.

Шаг 6. Подготовить два экземпляра устава со внесенными в него изменениями — один из них подается в ФНС.

Шаг 7. Уплатить госпошлину и предоставить квитанцию об этом.

Шаг 8. Подать документы в ФНС. Сделать это можно:

- обратившись в ведомство лично;

- заказным письмом;

- через личный кабинет налогоплательщика;

- в электронной форме через ТКС;

- через нотариуса;

- в МФЦ;

- на портале «Госуслуги».

Пошаговая инструкция закрытия обособленного подразделения в 2022 году

Шаг 1. Подготовьте решение о закрытии ОП. За этот шаг отвечает компетентный орган предприятия.

Шаг 2. Издать приказ о закрытии ОП.

Шаг 3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

Шаг 4. Подготовить сообщение о закрытии обособленного подразделения по форме С-09-3-2. Бланк заполняется так же, как и при закрытии филиала. Отличие лишь в графе «Сообщает о прекращении деятельности (закрытии)» — там ставится код 3.

Шаг 5. Подать все перечисленные документы в Налоговую службу в бумажном или электронном виде с использованием электронной подписи. Используйте те же способы, что и при ликвидации филиала.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не заполняется форма о внесении изменений в учредительные документы, не надо вносить изменения в устав и платить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель обязан предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, то работодатель может уволить сотрудников по причине сокращения персонала согласно пункту 2 части 1 статьи 81 ТК РФ. В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, то увольнение производится по причине ликвидации филиала (пункт 1 части 1 статьи 81 ТК РФ). Тогда работодатель уведомляет работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель обязан полностью рассчитаться с сотрудниками и обеспечить установленные законом социальные гарантии.

Ответственность за несоблюдение процедуры закрытия ОП

Законодательством предусмотрено наказание за несоблюдение процедуры ликвидации ОП.

| Нарушение | Наказание | НПА |

|---|---|---|

| Несвоевременная подача заявления | Предупреждение или штраф 5000 р. |

Ч. 3 ст. 14.25 КоАП РФ |

| Несвоевременная подача сообщения | Штраф для организации — 200 р., для руководителя — 300–500 р. |

П. 1 ст. 126 НК РФ, ч. 1 ст. 15.6 КоАП РФ |

| Непредоставление заявления или внесение в него ложных сведений | Штраф для руководителя от 5000 до 10 000 р. |

Ч. 4 ст. 14.25 КоАП РФ |

Содержание

- Особенности закрытия ОП разных типов

- Как поступить с работниками

- Инструкция по закрытию ОП

- Шаг 1. Принимаем решение

- Шаг 2. Издаем приказ

- Шаг 3. Уведомляем сотрудников

- Шаг 4. Сообщаем в ИФНС

- Шаг 5. Меняем данные в ЕГРЮЛ / уставе

- Шаг 6. Получаем результат

Порядок ликвидации филиала или представительства зависит от того, прописаны ли сведения о нем в учредительных документах. Сама по себе регистрация таких изменений проста. Однако закрытие обособленного подразделения может затянуться из-за того, что необходимо решить кадровые вопросы.

Особенности закрытия ОП разных типов

Обособленные подразделения (ОП), как известно, бывают разными. Помимо прописанных в ГК РФ филиалов и представительств, существуют так называемые иные обособленные подразделения. Принципиальная разница между этими разновидностями в том, что информация о филиалах / представительствах обязательно фигурирует в ЕГРЮЛ, тогда как данные об иных ОП в него не включаются.

Еще несколько лет назад в законодательстве было требование включать сведения о филиалах и представительствах юрлица в его учредительные документы. Соответственно, если в уставе эта информация содержится, его нужно менять и регистрировать изменения в ИФНС. Обычное ОП не отражается в реестре, поэтому при закрытии его достаточно снять с учета в налоговой инспекции.

Как поступить с работниками

Одна из основных характеристик ОП — наличие обустроенных рабочих мест на срок более месяца. Закрыть подразделение с сотрудниками нельзя — предварительно нужно их уволить, перевести либо переместить на работу в другое ОП либо головную компанию. Есть определенные нюансы, связанные с тем, в какой местности находится подразделение:

- ОП расположено в том же населенном пункте, что и сама организация. В этом случае в трудовых договорах обычно не указывают, что работник нанимается в конкретное подразделение. Если это так, то его назначение в другое ОП в том же населенном пункте будет считаться не переводом, а перемещением. Это можно осуществить даже без согласия работника. Если подходящих вакансий нет, то увольнять его следует по сокращению штата (пункт 1 части 1 статьи 81 ТК РФ).

Если же в договоре указано, что местом работы является конкретное подразделение в том же населенном пункте, то перевести сотрудника в другое ОП можно только с его письменного согласия.

- ОП расположено в ином населенном пункте. В трудовом договоре всегда отражается место работы, включая указание на подразделение и место его нахождения. Если это ОП закрывается, применяется положение Трудового кодекса об увольнении в связи с ликвидацией (пункт 2 части 1 статьи 81 ТК РФ).

При увольнении по сокращению штата либо при ликвидации персонал следует уведомить в письменном виде не менее чем за два месяца. Именно с этим связана длительность процедуры закрытия обособленного подразделения.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2023 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13014. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р13014.

Комплект документов при подаче формы Р13014 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2023 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2023 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Что такое обособленное подразделение

Определение и текущее понятие обособленного подразделения закреплено в статье 55 ГК РФ. Это структурная единица (филиал или представительство) юридического лица, располагающаяся вне основного места нахождения компании. Обособка наделена полномочиями представлять и защищать интересы «головы».

Выделенное структурное подразделение не становится новым юридическим лицом. Оно не имеет соответствующих прав и полномочий, не наделяется имуществом. Руководителя филиала назначает дирекция головного учреждения. ОП действует на основании устава и положений, утвержденных от имени юридического лица.

Статья 11 НК РФ устанавливает, что обособленным признается любое структурное подразделение фирмы, в котором созданы стационарные рабочие места (сроком более 1 месяца).

Для создания подразделения требуется решение собственников фирмы — для частной организации. Для бюджетной организации необходимо решение учредителей.

Решение принимают путем проведения голосования. Необходимо собрать как минимум 2/3 от общего числа участников, чтобы считать решение принятым, если большее количество не предусмотрено уставом. Предусмотрен аналогичный механизм, регламентирующий прекращение деятельности обособленного подразделения (филиала или представительства) путем проведения голосования. Для ликвидации иного ОП голосование не обязательно.

Что нужно сделать для закрытия

Инструкция напрямую зависит от статуса обособленного подразделения. Если оно признано филиалом или представительством, и сведения о нем внесены в учредительные документы, то порядок закрытия усложняется. Если проводится закрытие ОП организации без выделенного баланса и расчетного счета, процедура проще.

Ликвидация подразделения и ликвидация организации — это кардинально разные процедуры. Например, при ликвидации предприятия назначают ликвидатора, публикуют оповещение в СМИ, работают с кредиторами по погашению долгов, сокращают работников, утверждают ликвидационный баланс. И только выполнив все обязательные условия, обращаются в ФНС с просьбой о снятии с регистрационного учета. Для бюджетного учреждения заявление подают в Минюст.

Прекращение деятельности филиала или представительства отличается от закрытия иного подразделения.

Вот пошаговая инструкция, как закрыть обособленное подразделение в 2022 году (филиал, представительство):

- Принять решение о закрытии большинством голосов участников.

- Издать приказ о ликвидации ОП.

- Уведомить работников о прекращении деятельности ОП.

- Оплатить госпошлину, если сведения о филиале или представительстве были отражены в учредительных документах.

- Исключить информацию о филиале, представительстве из учредительной документации.

- Подать в ИФНС уведомление о закрытии для внесения изменений в ЕГРЮЛ.

Но на каждом шагу есть нюансы.

Шаг 1. Принятие решения

Принять решение о закрытии вправе только собственники компании. Для бюджетного учреждения решение принимают учредители. Причем решение принимают все участники, в зависимости от организационно-правовой формы предприятия. Например, для ООО — это собрание участников общества. Для некоммерческого или бюджетного учреждения потребуется постановление от учредителя или совета учредителей.

Решение оформляют протоколом заседания участников, совета директоров или совета учредителей. Для закрытия необходимо, чтобы 2/3 участников проголосовали за проведение оптимизации структуры организации.

Шаг 2. Издание приказа

Результатом принятого решения о закрытии является приказ или распоряжение. Его готовят на основании принятых собственниками решений. Это ключевой документ, на основании которого проходит ликвидационная процедура.

На что обратить внимание при составлении приказа:

- В распоряжении укажите дату и место составления.

- Обозначьте дату и основание для прекращения деятельности ОП.

- Назначьте ответственных лиц за проведение ликвидации филиала.

- Допускается распределить обязанности по ответственным работникам.

- Закрепите лицо, которое обязано проконтролировать исполнение приказа.

- Распоряжение заверяет уполномоченный руководитель.

- С положениями приказа под подпись знакомят всех заинтересованных лиц.

Шаг 3. Оповещение сотрудников

Работников придется уведомить заранее. Минимальный срок — 2 месяца до даты прекращения трудового договора при ликвидации филиала или представительства (ч. 2 ст. 180 ТК РФ). Либо за 3 календарных месяца по причине сокращения персонала по п. 2 ч. 1 ст. 81 ТК РФ. Четко соблюдайте пошаговую инструкцию по ликвидации обособленного подразделения и правила сокращения работников, иначе трудовых споров не избежать.

Порядок действий:

- Подготовьте уведомления о предстоящем сокращении на основании приказа о ликвидации ОП.

- Соблюдайте сроки оповещения работников!

- Ознакомьте всех работников филиала под подпись.

- Если сотрудники отказываются подписать уведомление, то составьте акт, которым засвидетельствуйте факт ознакомления работника.

- Предложите специалистам вакантные рабочие места при их наличии в штате компании.

- Издайте приказы об увольнении в связи с сокращением или распоряжения о кадровом переводе на вакантные должности в других структурных отделах компании.

- Подготовьте дополнительные соглашения к трудовым договорам при переводе на вакантные места.

- Расторгните трудовые договоры при сокращении.

- Начислите компенсации и проведите окончательный расчет с уволенными.

- Оформите кадровые документы и выдайте их сотрудникам.

Подробнее: увольнение по сокращению штатов: нюансы и порядок оформления

Шаг 4. Подготовка документов для регистрации

Следующий этап — подготовка уведомления о закрытии обособленного подразделения в ФНС. Для этого используйте бланк КНД 1111052. Форма С-09-3-2 утверждена Приказом ФНС России от 04.09.2020 № ЕД-7-14/632@. Установлены сроки подачи заявления на закрытие ОП — три дня с даты принятия решения собственниками организации.

Подробнее: инструкция: заполняем заявление о закрытии обособленного подразделения по форме С-09-3-2

Если организация приняла решение о ликвидации филиала или представительства, сведения о котором внесены в учредительные документы, то придется заполнить дополнительную налоговую форму. Это бланк Р13014. Заполняют в формуляре только титульный лист, лист К из двух страниц и лист П. Фирме придется оплатить госпошлину в 800 рублей за регистрацию внесенных изменений в учредительные документы.

Если филиал, представительство или ОП были зарегистрированы в ФСС, подайте заявление по форме, утв. Приказом ФСС РФ от 22.04.2019 № 217.

Для бюджетного учреждения заявление о закрытии подают в Минюст.

Шаг 5. Сдать отчетность и заплатить налоги

Следующий этап прекращения деятельности — оплата налогов и сборов в бюджет и предоставление отчетности. После даты снятия ОП с учета необходимо выполнить обязательства налогоплательщика в полном объеме.

Что сдавать и когда:

- расчет 6-НДФЛ оправьте в ФНС за квартал, в котором ОП было снято с учета. Срок сдачи обычный. За следующие отчетные кварталы подавать нулевые отчеты 6-НДФЛ не нужно. Подробности — в письме ФНС от 22.05.2019 № БС-4-11/9619@;

- справки о доходах за работников ликвидированного ОП сдайте в обычные сроки. Если сотрудники перешли в другие филиалы компании, то подготовьте две справки. Одну — на доходы, полученные в закрытом ОП, вторую — по новому месту работы;

- расчет по страховым взносам и расчет 4-ФСС заполните нарастающим итогом с начала года, до даты оптимизации ОП. В расчеты включите все выплаты, начисленные работникам в период функционирования представительства (до даты ликвидации);

- декларацию по налогу на прибыль по закрытому ОП заполняйте и за период ликвидации, и за следующие отчетные периоды, до самого конца года. Сдавайте декларационный отчет в ИФНС головной организации.

Подробнее: образец платежного поручения по налогу на прибыль

Если ОП не является филиалом или представительством, снятие с учета обособленного подразделения в 2022 году происходит в упрощенном формате:

- Издайте приказ о ликвидации ОП. Решение собственников не требуется (ст. 5 закона № 129-ФЗ).

- Подайте в ИФНС сообщение по форме С-09-3-2. Законом установлены сроки подачи заявления на закрытие обособленного подразделения — три дня с даты издания приказа.

- Если ОП состояло на учете в ФСС, подайте заявление по форме, утв. Приказом ФСС РФ от 22.04.2019 № 217.

Как долго длится процедура

Заключительный этап по закрытию обособленного подразделения в 2022 году, — получение уведомления от ФНС. Процедура длится 13 дней. Три из них отводятся компании на составление заявления по форме С-09-3-2. И 10 дней — на рассмотрение поданного заявления налоговыми инспекторами.

Если все документы составлены верно, то ФНС подготовит соответствующее уведомление.

Конечные сроки закрытия обособленного подразделения 2022 году — это дата сдачи последнего отчета в ИФНС. Только когда налогоплательщик отчитался по всем налогам, взносам и сборам по ОП, его признают полностью закрытым.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Добавить в «Нужное»

Уведомление о закрытии обособленного подразделения

Если организация принимает решение прекратить деятельность, которая велась через обособленное подразделение, это подразделение нужно снять с учета. Посмотрим, в каком порядке это делается. Сразу отметим, что в консультации идет речь об обособленных подразделениях, не являющихся филиалом или представительством. То есть информация о таком подразделении не содержится в уставе организации.

Какие документы нужно подготовить для закрытия обособленного подразделения

Если закрывается обособленное подразделение, не являющееся филиалом или представительством, то для его закрытия следует издать приказ руководителя организации (ст. 5 Закона от 08.08.2001 N 129-ФЗ). И хотя в законодательстве прямо не сказано, что такой приказ необходим, он позволит зафиксировать дату закрытия ОП. От нее отсчитывается срок для уведомления налоговиков о закрытии. Кроме того, такой приказ поможет урегулировать связанные с закрытием вопросы (увольнение работников, передачу имущества и т.д.).

Далее в ИФНС подается сообщение по утвержденной форме.

Сообщение о закрытии обособленного подразделения: сроки подачи

Сообщение подается в течение 3-х рабочих дней со дня, указанного в приказе о закрытии ОП (подп. 3.1 п. 2 ст. 23 НК РФ). То есть если организация не успевает подать указанное сообщение, то ей достаточно просто переделать приказ другой датой, чтобы избежать штрафа. Кстати, штраф за несвоевременную подачу указанного сообщения составляет 200 руб. (п. 1 ст. 126 НК РФ). Директора организации за такое нарушение могут оштрафовать на 300 – 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

До тех пор, пока обособленное подразделение не снято с учета в ИФНС, по нему нужно подавать отчетность и при необходимости уплачивать налоги.

Куда подавать заявление о закрытии обособленного подразделения

Сообщение о закрытии ОП подается в инспекцию по месту нахождения организации (подп. 3.1 п. 2 ст. 23 НК РФ). Сообщение можно подать:

- непосредственно в инспекцию. Это может сделать руководитель организации или его представитель (во втором случае понадобится доверенность);

- по почте заказным письмом;

- по ТКС;

- через личный кабинет налогоплательщика на сайте ФНС.

Уведомление о закрытии обособленного подразделения 2020

Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией), подается по форме N С-09-3-2, утв. Приказом ФНС от 09.06.2011 N ММВ-7-6/362@. В нем заполняется страница 1 со сведениями об организации и страница 2 со сведениями о закрываемом ОП.

По истечении 10 рабочих дней со дня подачи сообщения ИФНС выдаст уведомление по форме N 1-5-Учет (Приложение N 3 к Приказу ФНС от 11.08.2011 N ЯК-7-6/488@), свидетельствующее о снятии подразделения с учета.

Где еще надо снять ОП с учета

Если организация ставила ОП на учет в ФСС, то туда надо подать заявление по утвержденной форме (Приложение N 2 к Административному регламенту, утв. Приказом ФСС от 22.04.2019 N 217), копию приказа о закрытии ОП и справку банка о закрытии счета ОП. Сроки подачи этих документов законодательно не установлены. Но лучше снять ОП с учета до конца текущего отчетного периода, чтобы потом не пришлось сдавать лишнюю отчетность.

Регистрация обособленного подразделения в 2022 году — пошаговая инструкция будет приведена в нашей статье — проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст.

55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация.

Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения.

Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса.

Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании.

Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ).

Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам.

И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2022 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к системе К+.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2022 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

См. также: «ВС снова отменяет большие штрафы за непостановку на учет подразделения».

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по формам Р13001 (для изменений в уставе) и Р13002 (для изменений в ЕГРЮЛ).

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП.

Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют.

Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1) Скачать

Сообщение о создании обособленного подразделения (форма С-09-3-1) Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к К+ и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2022 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13002.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2 Скачать

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2 Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе К+, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием.

После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства).

Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ликвидация обособленного подразделения, пошаговая инструкция в 2022 году, уведомление о закрытии обособки

Обособленное подразделение – это структурная единица организации, которая часто открывается временно, для достижения каких-либо бизнес-целей. Если эти задачи уже решены, или стали неактуальны, то возникает вопрос: «Как закрыть обособленное подразделение в 2022 году?».

Виды обособленных подразделений

Закрытие обособленного подразделения зависит от его вида. Гражданский Кодекс особо выделяет два вида ОП – филиал и представительство, которые вправе представлять интересы самой организации в целом. Но кроме них, есть еще обычные подразделения, такие как офис, магазин, склад, мастерская.

☑ Главный критерий ОП – это наличие стационарного рабочего места, созданного сроком более чем на один месяц. Соответственно, при прекращении деятельности структурной единицы ООО надо решить имущественные, административные и кадровые вопросы.

Кроме того, о закрытии подразделения надо уведомить налоговую инспекцию. О том, как это сделать, ничего не упустив, расскажет наша пошаговая инструкция в 2022 году.

Пошаговая инструкция по закрытию обособленного подразделения

Какой-то специальной процедуры по прекращению деятельности подразделения Закон не предусматривает, но при этом существуют нормативные положения, которые нарушать нельзя. Кроме того, здесь есть определенная неувязка со сроками, из-за того, что сообщить в налоговую инспекцию о закрытии надо через три дня после принятия решения, а предупредить работников об увольнении надо за два месяца.

Документы для закрытия обособленного подразделения:

Шаг 1. Решить кадровые вопросы

В первую очередь, надо соблюсти требования Трудового кодекса по увольнению или переводу работников, ведь, как мы уже говорили выше, по месту деятельности ОП есть, как минимум, одно стационарное рабочее место.

☑ Процедура увольнения зависит от того, где именно находилось это рабочее место – в том же населенном пункте, где зарегистрирована головная организация, или в другом городе.

Уведомить иногородних работников об увольнении в связи с ликвидацией подразделения компании надо за 2 месяца и под роспись. Далее надо выплатить увольняемым выходное пособие в размере одной месячной зарплаты.

Учитывайте также, что за сотрудниками сохраняется право на средний месячный заработок на период трудоустройства — до трех месяцев.

Если работник согласен, то его можно перевести в штат головного офиса или другого подразделения.

С персоналом ОП, работавшим в том же городе, что и головная организация, ситуация другая. Дело в том, что в трудовом договоре необязательно в качестве места работы указывать именно подразделение.

В таком случае, если в этом же населенном пункте есть другие рабочие места, то оформляется перемещение сотрудника без изменения трудового договора.

При отсутствии вакансий такой персонал увольняют в связи с сокращением штата, тоже с двухмесячным сроком предупреждения.

Разница между закрытием иногороднего подразделения и того, которое находится в том же населенном пункте, где зарегистрирован головной офис, выражается в том, что в первом случае можно уволить любого работника, в том числе, беременную женщину.

Ну а во втором случае, по сокращению штатов, не допускается увольнение:

- Беременных женщин;

- Матерей с детьми до 3 лет;

- Многодетных родителей;

- Одиноких родителей, имеющих детей до 14 лет или детей-инвалидов до 18 лет.

Об этом работодателю надо знать заранее, и при наличии таких категорий персонала обеспечить их занятость.

Учитывая, что про увольнение работников их надо заранее предупредить, можно заранее издать внутренний распорядительный документ, в котором назначаются ответственные по кадровым вопросам.

Шаг 2. Принять решение о закрытии структурной единицы

Решение о прекращении деятельности обособленного подразделения принимает общее собрание участников. На основании этого решения руководитель общества издает приказ, где подтверждает факт закрытия ОП.

Скачать приказ о закрытии обособленного подразделения (образец)

Шаг 3. Подготовить документы для сообщения в налоговую инспекцию

Согласно статье 23 Налогового кодекса РФ о закрытии филиала, представительства или иного обособленного подразделения надо сообщить ИФНС в течение трех дней после принятия такого решения.

Для сообщения разработана специальная форма С-09-3-2, утвержденная Приказом ФНС от 09.06.2011 № ММВ-7-6/362@. Это простой для заполнения документ из двух листов. На первом листе указываются регистрационные данные организации (ИНН, КПП, ОГРН), фирменное название ООО и количество закрывающихся подразделений. На втором листе -адрес ОП и дата принятия решения о его закрытии.

Если закрывается сразу несколько структурных единиц компании, то второй лист заполняется по каждому из них, а на первом листе проставляется их соответствующее количество.

Кроме того, надо заполнить регистрационную форму о внесении изменений в устав или ЕГРЮЛ. До 1 сентября 2014 года сведения о наличии филиала или представительства в обязательном порядке вносились в устав, сейчас же эта информация отражается только в государственном реестре.

Соответственно, если в уставе есть информация о наличии обособленного подразделения, то придется менять текст учредительного документа по форме Р13001. Если же при закрытии ОП устав не меняется, то заполняется форма Р14001.

Итого, в инспекцию, в течение трех дней с даты принятия решения, подаются следующие документы:

- Решение участников о прекращении деятельности структурной единицы общества;

- Заполненная форма сообщения С-09-3-2;

- Регистрационная форма Р13001 или Р14001, в зависимости от того, изменяется ли информация в уставе;

- Устав в новой редакции или изменение к нему;

- Документ об уплате пошлины за регистрацию изменений в уставе на 800 рублей (при подаче формы Р13001).

Шаг 4. Сдать отчетность по деятельности подразделения

В состав отчетности входят налоговые декларации в соответствии с выбранной системой налогообложения и отчеты по работникам. При наличии отдельного расчетного счета его надо закрыть.

Шаг 5. Получить от налоговой инспекции уведомление о снятии с учета

Пока ИФНС не направила уведомление о снятии обособленного подразделения с налогового учета, процедуру его закрытия нельзя считать завершенной. Дело в том, что хотя для этого предусмотрен срок в десять рабочих дней, но он может быть продлен, если инспекция назначит выездную проверку деятельности филиала, представительства или подразделения.

- Что касается снятия подразделения с учета в фондах, то после перехода с 2017 года обязанностей по администрированию страховых взносов за работников к ФНС, самостоятельно уведомлять об этом не надо.

- При наступлении неблагоприятных обстоятельств для бизнеса, можно приостановить деятельность ООО, о том, как это сделать, читайте здесь.

- Подпишитесь на новостную рассылку, и анонсы новых статей будут приходить на вашу электронную почту:

Обособленные подразделения организации: открытие, закрытие, налоги — Контур.Бухгалтерия

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую по месту учета только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам по форме КНД 1112536 или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту нахождения головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Для регистрации филиалов и представительств отдельные сообщения в ФНС не требуются.

Если филиал или ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

Регистрировать ОП в ПФР не нужно. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличия ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ в инспекцию по месту учета ОП. Подразделение может делать это самостоятельно, если имеет свой расчетный счет и наделено полномочиями на уплату налогов, иначе эта обязанность останется у головной компании.

- Страховые взносы платят по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета. Если оно этого не делает, головная организация платит взносы по месту своего учета. Аналогичные правила для сдачи РСВ.

- Транспортный Налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2020 года в силу вступила новая редакция п. 2 ст. 230 НК РФ.

Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации.

Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП в 2022 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Попробовать бесплатно

С 2022 года электронные больничные стали обязательными, бумажных листков нетрудоспособности больше нет. Прямые выплаты работают во всех регионах, а еще они стали «проактивными». Появились новые формы документов, изменился порядок взаимодействия с ФСС. Расскажем, что в этих условиях делать работодателю.

, Елена Космакова

Если сотрудник меняет фамилию, кадровику нужно принять заявление на смену личных данных, изменить написание в трудовой книжке и других документах. Расскажем обо всем по порядку.

, Елена Космакова

Переход на электронные трудовые книжки упростил документооборот. Все данные о трудовой деятельности граждан хранятся на индивидуальном лицевом счете (ИЛС). И если работник был уволен, то этот факт обязательно должен быть зафиксирован в электронной трудовой. Для этого работодатель сдает отчет СЗВ-ТД.

, Михаил Кобрин

Как закрыть обособленное подразделение в 2022 году, пошаговая инструкция

Порядок ликвидации филиала или представительства зависит от того, прописаны ли сведения о нем в учредительных документах. Сама по себе регистрация таких изменений проста. Однако закрытие обособленного подразделения может затянуться из-за того, что необходимо решить кадровые вопросы.

Особенности закрытия ОП разных типов

Обособленные подразделения (ОП), как известно, бывают разными. Помимо прописанных в ГК РФ филиалов и представительств, существуют так называемые иные обособленные подразделения. Принципиальная разница между этими разновидностями в том, что информация о филиалах / представительствах обязательно фигурирует в ЕГРЮЛ, тогда как данные об иных ОП в него не включаются.

Еще несколько лет назад в законодательстве было требование включать сведения о филиалах и представительствах юрлица в его учредительные документы. Соответственно, если в уставе эта информация содержится, его нужно менять и регистрировать изменения в ИФНС. Обычное ОП не отражается в реестре, поэтому при закрытии его достаточно снять с учета в налоговой инспекции.

Как поступить с работниками

Одна из основных характеристик ОП — наличие обустроенных рабочих мест на срок более месяца. Закрыть подразделение с сотрудниками нельзя — предварительно нужно их уволить, перевести либо переместить на работу в другое ОП либо головную компанию. Есть определенные нюансы, связанные с тем, в какой местности находится подразделение:

- ОП расположено в том же населенном пункте, что и сама организация. В этом случае в трудовых договорах обычно не указывают, что работник нанимается в конкретное подразделение. Если это так, то его назначение в другое ОП в том же населенном пункте будет считаться не переводом, а перемещением. Это можно осуществить даже без согласия работника. Если подходящих вакансий нет, то увольнять его следует по сокращению штата (пункт 1 части 1 статьи 81 ТК РФ).

Если же в договоре указано, что местом работы является конкретное подразделение в том же населенном пункте, то перевести сотрудника в другое ОП можно только с его письменного согласия.

- ОП расположено в ином населенном пункте. В трудовом договоре всегда отражается место работы, включая указание на подразделение и место его нахождения. Если это ОП закрывается, применяется положение Трудового кодекса об увольнении в связи с ликвидацией (пункт 2 части 1 статьи 81 ТК РФ).

При увольнении по сокращению штата либо при ликвидации персонал следует уведомить в письменном виде не менее чем за два месяца. Именно с этим связана длительность процедуры закрытия обособленного подразделения.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2022 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Новая форма С-09-3-2 для закрытия обособленного подразделения

Общие правила заполнения заявления

- заполнение полей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей осуществляется заглавными буквами;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- при заполнении формы на компьютере в пустых клетках прочерки ставить не нужно;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте сквозную нумерацию;

- печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Сверху в соответствующих полях укажите ИНН и КПП головной организации.

В поле «код налогового органа» указывается код налоговой по месту нахождения организации. Именно туда необходимо предоставить данное заявление о закрытии обособленного подразделения (далее ОП).

- Далее заполняем полное наименование организации (которое должно соответствовать сведениям в ЕГРЮЛ) и ОГРН компании.

- В поле «Количество обособленных подразделений» указывается количество ОП, в отношении которых представляется сообщение.

- Далее напишите количество страниц данного заявления (если сообщение о закрытие только одного ОП, то страниц будет две) и количество листов приложений (например, если прикладывается Доверенность на представителя).

- В разделе «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю» указываем:

- в поле, состоящем из одного знакоместа, цифру 1 для руководителя или 2 для представителя организации;

- ФИО и ИНН лица, которое подаёт заявление в налоговую;

- номер телефона — для связи с данным лицом.

В месте, отведенном для подписи, проставляются подпись лица, указанного выше. Также проставляется дата подписания сообщения.

В поле «Наименование документа, подтверждающего полномочия представителя» указывается, например, данные доверенности — Доверенность № 5 от 11.10.2020.

В случае, если в сообщении одновременно указывается о закрытии организацией нескольких обособленных подразделений, по каждому из них заполняется отдельная страница, содержащая сведения об обособленном подразделении.

Сверху в соответствующих полях укажите ИНН и КПП головной организации. В поле «Стр.» указывается номер страницы — 0002.

В поле «Сообщает о прекращении деятельности (закрытии)», состоящем из одного знакоместа, проставляется соответствующая цифра. Для обособленного подразделения, не являющегося представительством или филиалом, это цифра 3.

Ниже в поле «КПП» указывается КПП присвоенный налоговым органом по месту нахождения ОП.

В поле «Наименование (при наличии)» указывается наименование обособленного подразделения, если оно было ему присвоено при создании.

Ниже укажите дату принятия решения о закрытии обособленного подразделения. Уведомить территориальную налоговую необходимо в течении 3 рабочих дней, со дня принятия решения о закрытии.

В самом низу проставляется подпись лица, которое подаёт заявление в налоговую.

Закрытие обособленных подразделений в «1С:Бухгалтерии 8 КОРП»

Начиная с версии 3.0.52 в «1С:Бухгалтерии 8 КОРП» ред.3.0 автоматизирован расчет налога на прибыль при снятии обособленных подразделений с учета. Рассказываем об особенностях заполнения комплекта деклараций по налогу на прибыль организаций при ликвидации обособленных подразделений и об отражении в «1С Бухгалтерии 8 КОРП» (ред. 3.0) расчета налога на прибыль для случаев, когда налоговая база увеличилась и уменьшилась.

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления — Обособленные подразделения — Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Начиная с версии 3.0.52 в «1С:Бухгалтерии 8 КОРП» ред.3.0 автоматизирован расчет налога на прибыль при снятии обособленных подразделений с учета. Рассказываем об особенностях заполнения комплекта деклараций по налогу на прибыль организаций при ликвидации обособленных подразделений и об отражении в «1С Бухгалтерии 8 КОРП» (ред. 3.0) расчета налога на прибыль для случаев, когда налоговая база увеличилась и уменьшилась.

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления — Обособленные подразделения — Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.