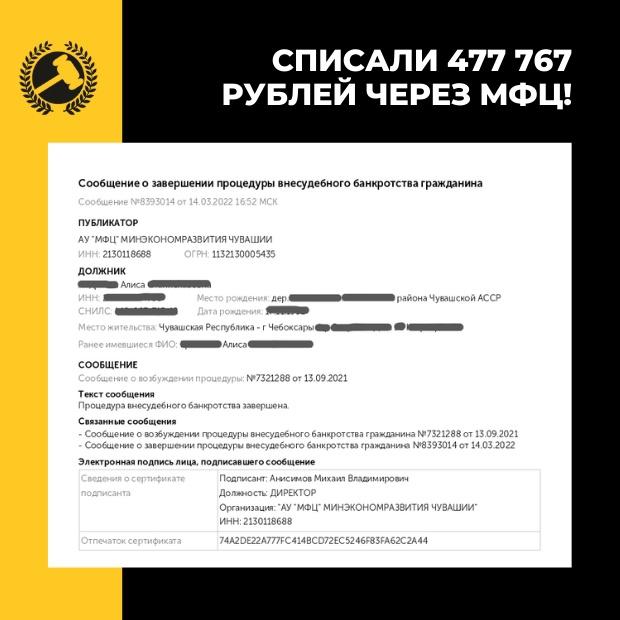

Внесудебное банкротство — это не миф, а реальная возможность списать почти все типы долгов бесплатно и довольно быстро: в течение 6 месяцев.

Вот так выглядит результат успешно пройденной процедуры, которую можно осуществить в любом регионе страны:

При этом:

- должник не платит ни госпошлину, ни вознаграждение, ни судебные издержки;

- сделки за 3 года не проверяются и не оспариваются;

- вводится мораторий на требования кредиторов, указанных в заявлении ;

- прекращается начисление неустоек, иных санкций, а также процентов.

Такая возможность выглядит очень заманчиво на контрасте с судебной процедурой банкротства — платной и более длительной. Так почему же далеко не все должники спешат ей воспользоваться?

В этой статье разбираем, как добиться внесудебного банкротства, кто под него подходит и какие данные нужно собрать, чтобы избавиться от долгов. А также делимся видеоинструкцией, в которой Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — рассказывает нюансы проведения процедуры и поясняет, как правильно подготовить документы для её осуществления.

Что нужно знать о бесплатном банкротстве?

Первое: Закон о внесудебном банкротстве вступил в силу 1 сентября 2020 года. Он позволяет списать долги по кредитам, займам, налогам, сборам, по алиментам и по договорам поручительства.

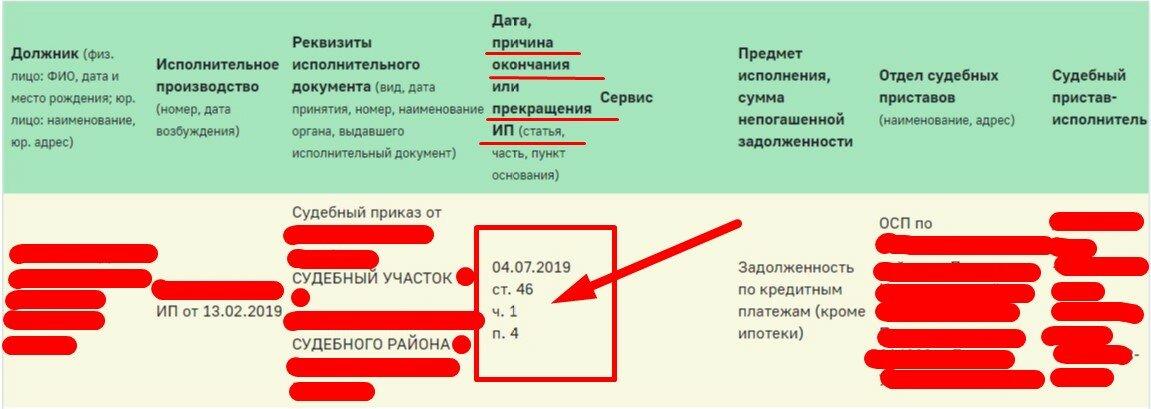

Второе: Под банкротство через МФЦ подходят только те заёмщики, у которых исполнительное производство в базе судебных приставов закрыто по 46 статье — часть 1, пункт 4.

зайти на сайт и ввести свои данные: ФИО, дату рождения и регион.

Если вместо 4-го пункта будет указан другой — например 3-й — вы уже не подойдёте под условия процедуры.

Третье: Общий размер долга — без учёта пеней и штрафов — имеет строгие границы: он должен быть больше 50 тысяч рублей, но не должен превышать 500 тысяч рублей.

Фактически на внесудебное банкротство можно рассчитывать даже если общий размер долга больше 500 тысяч рублей. Но при заполнении заявления на списание придётся указать сумму не превышающую этот лимит.

Четвёртое: Рассчитывать на одобрение процедуры могут должники, полностью лишённые дохода и имущества, за счёт которого можно было бы погасить задолженность. Если судебные приставы обнаружат у должника доход или какую-то собственность — внесудебный процесс будет остановлен, а банкротство запустят через арбитражный суд.

ВАЖНО!

Если во время действия процедуры внесудебного банкротства у должника появилось собственное имущество или источник дохода, который позволит погасить долги — он должен сообщить об этом в МФЦ в течение 5 рабочих дней.

В этом случае процедура прекратится — судебные приставы снова смогут потребовать взыскание в рамках исполнительного производства и начать списание денег со счетов.

Пятое: Заявление на внесудебное банкротство подаётся по месту жительства в МФЦ. Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке осуществляется бесплатно.

Какие долги списать не получится?

Внесудебное банкротство не спишет долги:

- по возмещению вреда, причиненного жизни или здоровью;

- по делам об истребовании имущества из чужого владения;

- по выплате заработной платы, в том числе требований, не заявленных при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Какие документы нужно собрать, чтобы оформить банкротство через МФЦ?

Вам понадобятся общие обязательные документы:

- копия паспорта — 1-2 страницы, все страницы с пропиской, семейное положение, дети и ранее выданные паспорта;

- СНИЛС;

- ИНН;

- Прежние ФИО, если они менялись.

ВАЖНО!

Документы нужно обязательно сканировать без всяких обложек. Фотографии документов судом не принимаются.

Также нужно приложить информацию о кредитах и обязательствах:

- основание возникновения задолженности – кредитный договор, уведомления о задолженности, претензии;

- справки о наличии задолженности за 30 дней до подачи искового заявления;

- расписки с физическими лицами;

- задолженность по налогам — выписку можно получить в Федеральной налоговой службе России;

- задолженность по ЖКХ – справки о задолженности нужно взять в обслуживающих компаниях;

- задолженность по штрафам ГИБДД;

- договоры поручительства;

- судебные решения, определения и приказы о взыскании задолженности — информация находится на сайте Федеральной службы судебных приставов;

- кредитную историю — желательно проверить её по всем базам.

✔ Если заявление будет одобрено — вам придёт уведомление. Заказные письма отправят кредиторам, в суд и ФССП России по месту жительства гражданина, чтобы уведомить о начале процедуры внесудебного банкротства.

❌ Если во внесудебном банкротстве отказано — вы сможете обратиться за ним повторно, но не раньше, чем через 1 месяц со дня возврата заявления.

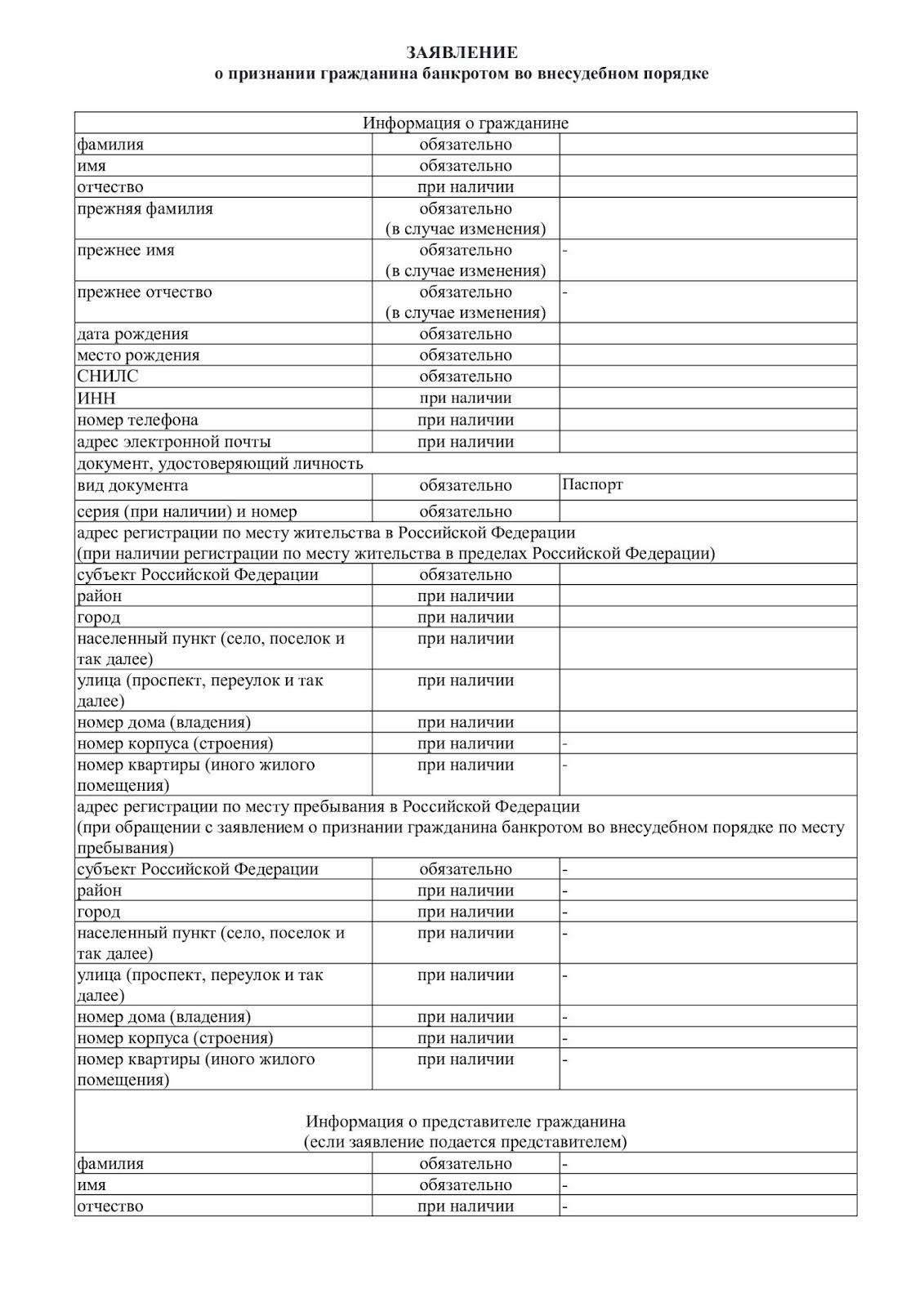

Готовый бесплатный бланк заявлений мы прикрепили под этой статьёй.

В видеоинструкции ниже вы найдёте ответы на вопросы:

- Что из себя представляет форма заявления на бесплатное списание долгов?

- Как её правильно заполнить?

- Какие особенности у заполнения заявления на бесплатное списание долгов через МФЦ?

Видеоразбор подготовил Кирилл Мисник — наш эксперт по списанию долгов и основатель компании «Помощь заёмщикам | Finance Expert».

Хронология и риски внесудебного банкротства

Алгоритм бесплатного банкротства простой:

- у вас появились долги в пределах от 50 000 до 500 000 рублей;

- один из кредиторов подал на вас в суд;

- cудебные приставы не смогли ничего взыскать в счёт погашения долга и выдали акт о невозможности взыскания;

- вы оценили ситуацию — поняли, что подходите под процедуру внесудебного банкротства — подали заявление в МФЦ на его оформление;

- вас признали банкротом!

Чтобы последний шаг случился — нужно очень внимательным, оперативно и детально подходить к подготовке документов и реализации процедуры.

Бесплатно избавиться от долгов не получится, если:

- неправильно составить заявление — не указать кредиторов, написать неверные суммы и т.п;

- неверно оценить свою ситуацию, потерять время и получить отказ в ответ на заявление;

- кредитор повторно подаст исполнительный лист;

- появится новое исполнительное производство.

Помните о статистике:

Из 100 заявок на внесудебное банкротство максимум 10 проходят одобрение — остальные возвращаются из-за несоответствия требованиям. Правильно собранные и оформленные документы повышают шанс избавиться от долгов без суда.

Для того чтобы пройти процедуру внесудебного банкротства легко и без рисков — запишитесь к нам на бесплатную консультацию. Мы поможем подготовиться к процедуре: оценим ситуацию и расскажем все лазейки и секреты этого закона!

Бланк заявления на банкротство.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

В Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства физического лица. Теперь банкротиться можно в упрощенном порядке через МФЦ.

Закон о банкротстве физических лиц был принят в 2017 году, однако процедура настолько сложная и дорогостоящая, что в народе появилась шутка, что «позволить себе процедуру банкротства может только очень богатый человек». Иногда затраты на услуги юриста и арбитражного управляющего превышают сумму долга, от которого человек хочет избавиться.

В 2020 году в Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства. Теперь банкротиться можно в упрощенном порядке через МФЦ. Это несложно и дешево – не нужно нанимать юристов и даже платить госпошлину.

Какой долг вам нужно списать:

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KFV1k

Рассмотрим, какие категории должников могут обанкротиться по новым правилам в 2023 году, какие есть ограничения, и немного поговорим о самой процедуре.

Как списать кредиты

Зачем человеку банкротиться? Все верно – чтобы списать долги: раз ты банкрот, то и взять с тебя официально нечего. Банкротство позволяет списать кредиты и проценты по ним, займы, алименты, налоги, долги по ЖКХ или договорам поручительства.

Казалось бы, звучит перспективно: обанкротился с утра – и начал жизнь с чистого листа без долгов и обязательств. Но не все так просто. Вот при каких условиях возможна внесудебная процедура банкротства:

- Размер долга — от 50 до 500 тысяч рублей.

- В отношении должника должно быть окончено исполнительное производство в связи с возвратом исполнительного листа. В переводе на русский это значит, что в отношении вас приставы открывали дело, но поскольку взять с вас нечего (или они уже забрали у вас все, что могли) производство закрыли и исполнительный документ отправили взыскателю.

- Нет других неоконченных или непрекращенных исполнительных производств.

Если вы подходите под эти требования, то банкротство физических лиц через МФЦ возможно, идете и пишете заявление, в котором обязательно указываете, кому и сколько вы должны. После этого МФЦ три дня проверяет эту информацию и затем вносит должника в Единый федеральный реестр сведений о банкротстве. С этого момента:

1) Вводится мораторий на удовлетворение требований кредиторов. То есть вы официально не должны платить по долгам, за исключением:

- Долгов кредиторов, которые не указаны в заявлении.

- Алиментных выплат.

- Выплат по возмещению вреда здоровью и жизни.

- Долгов по зарплате и выходному пособию.

- Задолженностей по возмещению морального вреда.

2) Ваши кредиторы не могут направить исполнительные листы в банки и другие кредитные организации, только приставам.

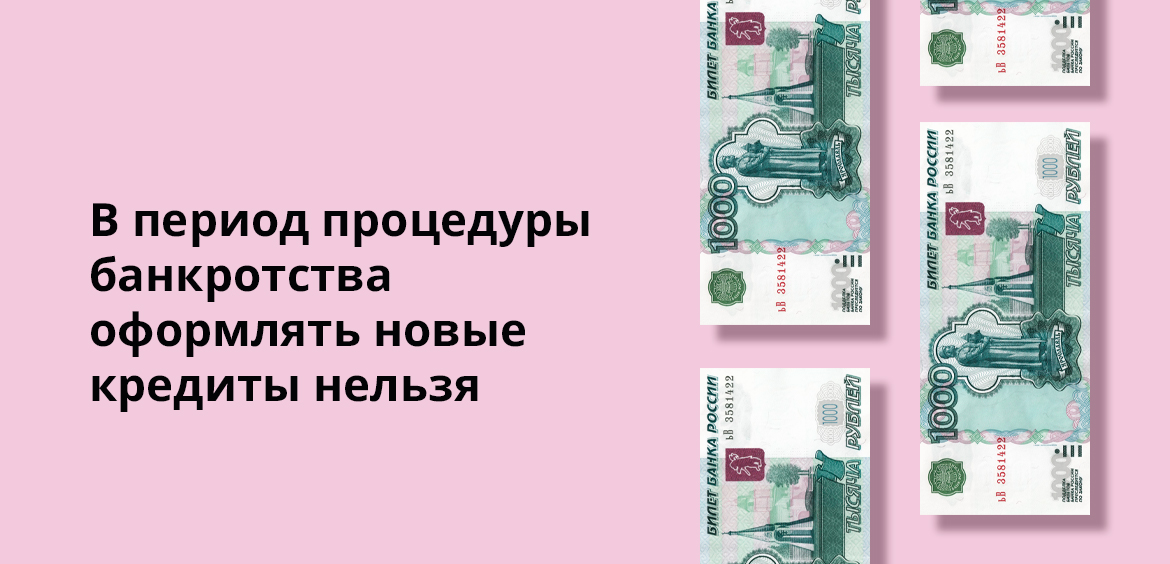

Сама процедура внесудебного банкротства физического лица длится шесть месяцев. В это время вы не можете брать новые кредиты, быть поручителем и принимать участие в обеспечительных сделках (например, когда нужен залог). Кредиторы тем временем проверяют, не утаил ли должник что-либо ценное, и имеют право делать запросы в госорганы без согласия должника.

Если полгода прошло и процедура банкротства завершена, то долги, указанные в заявлении, подлежат списанию. Все данные передаются в Реестр сведений о банкротстве. Повторно пройти процедуру внесудебного банкротства можно будет через 10 лет.

Избавиться от долгов помогут профессионалы

За 2022 год в России произошел значительный рост оформления процедур банкротства – цифры увеличились почти на треть. В этом нет ничего предосудительного, ведь таким образом люди решают проблемы, которые не дают им спокойно жить.

Оформление банкротства и списание долгов по кредитам не всегда бывают простыми. Они проходят по строгим правилам в судебном порядке или через МФЦ. Это означает, что должнику необходимо понимать не только общий алгоритм действий, но и тонкости применения законов на практике.

Компания КредитаНет специализируется на оказании помощи по списанию долгов. Специалисты бесплатно проконсультируют должника и предложат дальнейший сценарий работы. После оформления договора юристы начнут вести дело клиента до логического завершения – полного списания всех задолженностей. Процесс небыстрый и, одновременно с этим, сложный в правовом плане. Именно поэтому неопытному в этой сфере человеку стоит обратиться за помощью в КредитаНет.

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KFV1k

Плюсы и минусы

Процедуру банкротства в 2023 году упростили во многом для того, чтобы помочь оказавшимся в сложной ситуации людям. Из-за пандемии многие потеряли работу, остались без денег. Внесудебная процедура заметно облегчит им жизнь.

Но есть у «упрощенки» и недостатки. По мнению экспертов, самый серьезный минус — отсутствие арбитражного управляющего, который бы финансово контролировал должника. И человек, претендующий на банкротство, на самом деле может оказаться вовсе не таким бедняком, каким притворяется.

Например, чтобы выдать себя за неимущего, должник втайне продал свою машину. Кредитор это выяснил, но остановить внесудебное банкротство он может только после того, как оспорит сделку в суде. Суды могут длиться годами, а процедура внесудебного банкротства — всего шесть месяцев. И к окончанию суда должника уже могут официально признать банкротом.

Получите помощь от профессионалов

В компании КредитаНет проведут бесплатную консультацию.

подробнее

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KFV1k

В каких случаях на должника могут подать в суд

Кредиторы имеют право остановить процедуру внесудебного банкротства, подав заявление в арбитражный суд. Это возможно, если:

- Указанная в вашем заявлении сумма долга оказалась заниженной.

- Найдено имущество, которое вы утаили.

- Сделка должника признана недействительной в судебном порядке.

- Ваше материальное положение улучшилось и вы об этом не сообщили.

- Кредитор не обнаружил себя в списке должников.

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. Для физлиц в России такая возможность появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или ФНС.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда можно объявить себя банкротом?

Процедуру банкротства можно пройти, если доход не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- при сумме такого долга более 500 000 рублей физическое лицо обязано объявить себя банкротом;

- при сумме долга менее 500 000 рублей — решение может быть принято добровольно.

С чего начать процедуру банкротства физического лица?

В 2023 году пройти процедуру банкротства можно одним из этих способов:

- стандартным — через арбитражный суд;

- упрощённым — через МФЦ.

Упрощённая процедура банкротства

При упрощённой процедуре банкротства через МФЦ можно обойтись без финансового управляющего. Пройти такую процедуру разрешается, если:

- сумма долга от 50 000 до 500 000 рублей;

- окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества недостаточно для покрытия долга;

- нет других действующих исполнительных производств;

- не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- составить перечень кредиторов и долгов;

- написать заявление о признании себя банкротом;

- подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель с нотариальной доверенностью. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать в обычном порядке.

Стандартная процедура банкротства

Заявление в суд подаётся в свободной форме. В шапке должны быть: наименование суда, паспортные данные должника, адрес и телефон. Также необходимо указать, каким кредиторам и сколько денег вы должны, приложить документы, подтверждающие задолженность. Составьте опись имущества и банковских счетов и объясните, какие причины привели к финансовым проблемам.

Выберите и укажите саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Заявление можно отнести в суд лично или направить по почте заказным письмом с описью вложений.

Что происходит дальше?

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в Едином федеральном реестре сведений о банкротстве делается соответствующая запись. Это даёт право кредиторам проверить, какое имущество есть у должника. Через полгода долги списывают, но, если окажется, что должник что-то скрыл, кредиторы могут оспорить упрощённое банкротство должника через арбитражный суд.

При обращении в суд процесс может длиться от 15 дней до трёх месяцев. Если суд признаёт заявление обоснованным, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Далее возможен один из трёх путей развития ситуации:

-

Реструктуризация — пересмотр условий погашения долга. Должнику составляют план погашения долга без санкций в течение трёх лет.

Такой вариант возможен, если у человека есть регулярный доход и его достаточно, чтобы выплатить все долги с указанный срок. Реструктуризация невозможна, если у должника есть судимость за экономические преступления, он уже проходил процедуру банкротства в течение пяти лет или реструктуризацию за последние восемь лет.

Пока идёт реструктуризация, имуществом распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если суд не утвердил другие условия. Банкротство не наступает, если в результате реструктуризации долг полностью погашен. А когда выполнить обязательства не получается, имущество придётся продавать.

-

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. По закону, должнику оставляют только одну квартиру, если недвижимость не куплена в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Сведения об этом финансовый управляющий отправит в суд, чтобы завершить процедуру банкротства.

-

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник обязано исправно платить, согласно новым договоренностям. Если условия мирного соглашения нарушены, дело снова попадает в суд, а процедура признания банкротства возобновляется.

Последствия банкротства физических лиц

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве должнику запрещено распоряжаться своим имуществом и счетами, выезжать за границу (по судебному решению);

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

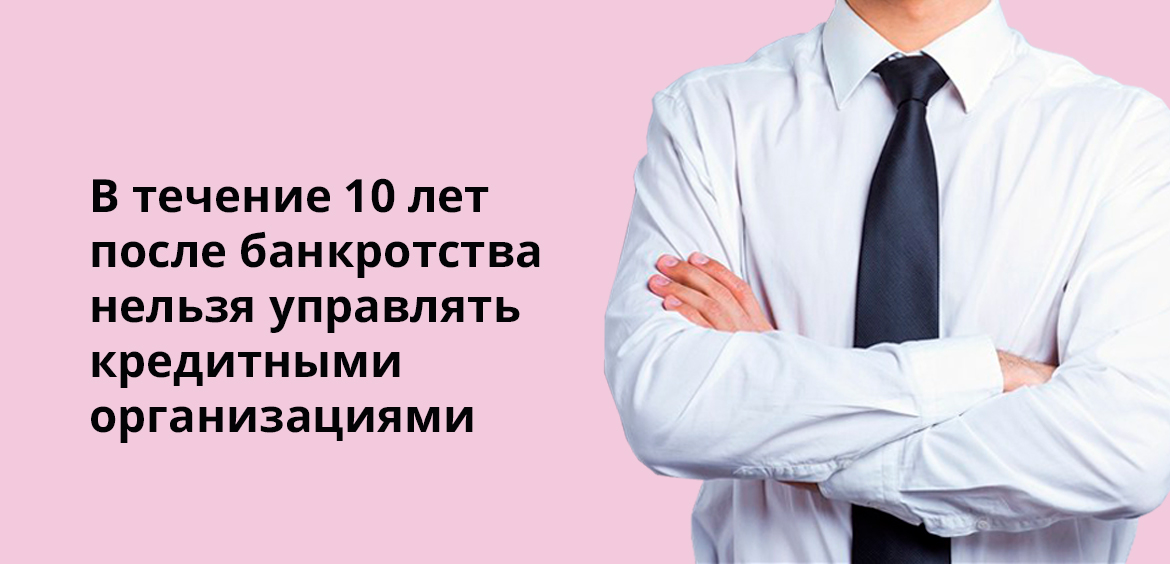

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Эти последствия справедливы для граждан, которые списали долги путём реализации имущества, но не касаются тех, кто заключил мировое оглашение или прошёл реструктуризацию.

Последствия банкротства для родственников

Процедура банкротства затрагивает не только должников, но их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет. К примеру, если недвижимость была подарена.

Сколько стоит банкротство?

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина — 300 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 25 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — 264,17 рубля за один квадратный сантиметр текста (ориентировочно на публикации может уйти более 7 000 рублей);

- почтовые издержки;

- оплата размещения сведений о процессе банкротства на сайте ЕФРСБ — 451,25 рублей за каждую публикацию.

Итого: минимальная стоимость стандартной процедуры банкротства — более 40 000 рублей, пройти упрощённую процедуру можно бесплатно.

Зачастую причиной денежных затруднений становится неспособность выполнять обязательства по займам. Чтобы облегчить финансовую нагрузку, кредит можно рефинансировать — привлечь средства в другом банке по более выгодным условиям. Например, это можно сделать в МТС Банке.

Дата публикации: 30.12.2020 16:04

Федеральным законом от 31.07.2020 № 289-ФЗ внесены изменения в Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) в части дополнения главы X параграфом 5 «Внесудебное банкротство гражданина».

В частности, с 01.09.2020 гражданин, общий размер денежных обязательств и обязанностей по уплате обязательных платежей которого, в том числе обязательств, срок исполнения которых не наступил, составляет не менее пятидесяти тысяч рублей и не более пятисот тысяч рублей, имеет право обратиться с заявлением о признании его банкротом во внесудебном порядке в многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) по месту жительства или месту пребывания гражданина.

Банкротство гражданина, сумма обязательств которого превышает пятьсот тысяч рублей, осуществляется только в судебном порядке (параграфы 1-4 главы X Закона о банкротстве).

В силу п. 2 ст. 223.2 Закона о банкротстве заявление о признании гражданина банкротом во внесудебном порядке подается им по месту жительства или месту пребывания в МФЦ.

Если в банке данных в исполнительном производстве содержатся сведения о возвращении исполнительного документа взыскателю по основаниям, предусмотренным пунктом 4 части 1 статьи 46 Федерального закона от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве», и отсутствуют сведения о ведении иных исполнительных производств, возбужденных после даты возвращения исполнительного документа взыскателю и не оконченных или не прекращенных на момент проверки сведений, МФЦ в течение трех рабочих дней осуществляет включение сведений о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве (далее – ЕФРСБ) (п. 5 ст. 223.2 Закона о банкротстве).

В ЕФРСБ размещаются сведения о гражданине, предусмотренные пунктом 5 статьи 213.7 Закона о банкротстве, сведения о кредиторах гражданина, подавшего заявление о признании гражданина банкротом во внесудебном порядке, размере их требований, а также наименование МФЦ, включившего в ЕФРСБ соответствующие сведения.

По истечении шести месяцев со дня включения МФЦ сведений о возбуждении процедуры внесудебного банкротства гражданина в ЕФРСБ завершается процедура внесудебного банкротства гражданина и такой гражданин освобождается от дальнейшего исполнения требований кредиторов, указанных им в заявлении о признании его банкротом во внесудебном порядке (статья 223.6 Закона о банкротстве).

Задолженность гражданина перед кредиторами, указанными им в заявлении о признании его банкротом во внесудебном порядке, признается безнадежной задолженностью.

Однако освобождение гражданина от обязательств не распространяется на требования кредиторов, не указанные в заявлении о признании гражданина банкротом во внесудебном порядке. Также не допускается освобождение гражданина от обязательств в случаях, предусмотренных абзацами вторым и четвертым пункта 4, абзацем первым пункта 5 и пунктом 6 статьи 213.28 Закона о банкротстве. Например, не допускается списание требований кредиторов по текущим платежам, о возмещении вреда, причиненного жизни или здоровью, о выплате заработной платы и выходного пособия, о возмещении морального вреда, о взыскании алиментов, а также в случае, если доказано, что при возникновении или исполнении обязательства, на котором конкурсный кредитор или уполномоченный орган основывал свое требование в деле о банкротстве гражданина, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

В целях обсуждения актуальных вопросов дел о банкротстве граждан, в том числе в досудебном порядке, на 25.02.2021 запланировано проведение семинара в режиме видеоконференцсвязи с участием представителей регионального МФЦ. УФНС России по Калининградской области приглашает принять участие в указанном вебинаре всех заинтересованных лиц.

По всем вопросам сопровождения дел о банкротстве просим обращаться по адресу: 236010, г. Калининград, ул. Каштановая аллея, 28

Этого ждали давно. И вот, пожалуйста – с 1 сентября в России заработала процедура упрощенного банкротства физических лиц. Если отвечаешь условиям, можешь подать заявление в МФЦ и стать банкротом без обращения в арбитражный суд. Не нужно тратить сотни тысяч и искать финансового управляющего, процедура заявлена как бесплатная. Главное, чтобы долги были несущественными, и приставы не смогли найти имущества, за счет которого их можно погасить.

Кому подойдет такой вариант? Какие этапы включает процедура, и какие документы потребуются? Что произойдет в итоге? Правовед. RU разобрался, что это такое и как работает.

Упрощенная процедура: в чем суть нововведений?

Упрощенная процедура банкротства физического лица введена с 01.09.2020. Правки внесены законом № 289-ФЗ от 31.07.2020. Теперь Глава X ФЗ «О банкротстве» (№ 127-ФЗ) дополнена § 5 « Внесудебное банкротство гражданина».

Это новая схема списания личных долгов для физлиц. Суть упрощения в том, что избавиться от невыполнимых обязательств перед кредиторами теперь можно без суда и бесплатно. Достаточно просто пойти в МФЦ и написать заявление, а все остальное государство сделает самостоятельно и автоматически. А когда установленный законом срок истечет, гражданина признают банкротом, как будто, он прошел эту процедуру через суд.

Это вкратце. Если же разобраться подробнее, в реальности есть масса нюансов, которые усложняют процесс. Упрощенное банкротство физических лиц в 2020 году на самом деле не такое простое. По большей части из-за условий, которые должны выполняться, чтобы заявление от гражданина приняли в МФЦ.

Кому подойдет упрощенное банкротство?

Упрощенный вариант списания личных долгов доступен лишь тем, чьи кредиторы ранее обратились в суд, а затем передали решение и исполнительные документы в ФССП. Если ни одного суда еще не было или кредиторы взыскивают долги без ФССП – внесудебный вариант не для вас.

Вообще, законом предусмотрено три главных условия упрощенной процедуры банкротства, а именно (п. 1 ст. 223.2 закона № 127-ФЗ):

- Совокупный размер долгов – от 50 до 500 тыс. рублей. Учитываются все долги, включая те, по которым срок исполнения еще не просрочен, алиментные обязательства, суммы, назначенные в рамках возмещения ущерба и прочие долги.

- У должника отсутствует любое имущество, за счет которого можно хотя бы частично погасить обязательства перед кредиторами. Если такое имущество появится в процессе банкротства, должник обязан будет сообщить об этом в МФЦ, и тогда банкротство прекратят. Кроме имущества, естественно, у должника должны отсутствовать и доходы. Наличие, например, даже небольшой зарплаты или пенсии, станет препятствием и не позволит подать на банкротство физического лица через МФЦ.

- Все ранее открытые в ФССП исполнительные производства должны быть окончены на основании п. 4 ч. 1 ст. 46 ФЗ «Об исполнительном производстве», то есть в связи с тем, что приставам не удалось найти у должника имущества и доходов для погашения за счет него долгов. Если производства открыты или ни один из действующих кредиторов еще не обращался в ФССП, это условие не будет выполнено.

Плюсы и минусы внесудебной процедуры

На первый взгляд, плюсов достаточно много. Тут и предложенный порядок – подать заявление в МФЦ гораздо проще, чем обращаться в арбитражный суд, а отсутствие необходимости в финансовом управляющем экономит минимум 100 тыс. рублей. И бесплатность процедуры – воспользоваться ей смогут все, отсутствие доходов и сбережений больше не станет проблемой для признания банкротства. И сами последствия, которые наступят в результате – все заявленные гражданином долги будут признаны безнадежными и списаны.

В то же время, предусмотренный п. 1 ст. 223.2 закона № 127-ФЗ фильтр условий не позволит воспользоваться процедурой всем, кто в ней нуждается. И это минусы.

Первое, это сумма – всего лишь 500 тыс. рублей. Если общая сумма вашего долга будет уже 510 тыс. рублей, воспользоваться процедурой не получился. А вот по данным НБКИ, число граждан с долгами в диапазоне от 500 000 до 1 000 000 рублей на 01.04.2020 составляло 1,08 млн человек. Никто из них подать заявление на банкротство через МФЦ не сможет.

Второе, это требования по закрытым исполнительным производствам. По логике закона, подать заявление в МФЦ могут лишь те, чьи кредиторы или хотя бы один из них:

- Обратились в суд для принудительного взыскания своего долга.

- Получили в суде исполнительный лист и направили его в ФССП на принудительное исполнение.

- Получили исполнительный лист обратно, так как решение нельзя исполнить из-за того, что не удалось найти никакого имущества.

То есть те должники, чьи кредиторы не подавали исков в суд, или подавали, но вместо принудительного взыскания в ФССП воспользовались возможностью подачи исполнительного листа сразу по месту получения дохода (п. 3 ст. 98 ФЗ № 229) или в банк, воспользоваться упрощенной процедурой банкротства не смогут. Также она будет недоступна и для тех, кто получает какой-нибудь доход. Неважно, пенсию, зарплату или пособие по безработице. Удержания по исполнительным листам из периодического дохода длятся годами и не позволят закрыть исполнительное производство. А если есть производство, внесудебной процедуры не видать.

А даже если производство будет закрыто, уже на следующий день после получения исполнительного листа взыскатель имеет право предъявить его в ФССП снова. Служба обязана на его основании открыть производство повторно и снова проводить исполнительные действия. Получается, должник поставлен в зависимость от поведения кредиторов, взыскателей и приставов. Если кто-то не согласен, есть все инструменты, чтобы препятствовать банкротству физического лица через МФЦ. И это самый главный минус.

Порядок списания личных долгов через МФЦ

Этапов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное. Итак, с 1 сентября банкротство через МФЦ будет включать такие этапы:

- Подача заявления.

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление, прикладывает к нему необходимые документы (см. ниже) и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223.2 ФЗ № 127).

Бланк заявления на упрощенное банкротство

Бланк заявления на упрощенное банкротство.docx ≈ 16 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2020 году. Порядок заполнения заявления можно почитать здесь.

ЧТО ВАЖНО!

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов. Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223.2 ФЗ № 127).

- Проверка МФЦ.

В течение суток с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям. Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229, закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ.

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223.2 ФЗ № 127).

- Размещение сведений в ЕФРСБ.

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура (п. 1 ст. 223.3 ФЗ № 127).

- Введение ограничений.

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223.4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223.4 ФЗ № 127).

ВАЖНО! В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ (ст. 223.5 ФЗ № 127).

Документы

Перечень документов для банкротства через МФЦ включает:

- список банков, в которых оформлены кредиты;

- паспорт, ИНН;

- справка о месте проживания;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено. Поэтому судя по всему, представлять кредитные договоры, решения судов, материалы исполнительных производств – не нужно.

Стоимость

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено (ст. 223.7 ФЗ № 127).

Сроки

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

| Консультация юриста онлайн Ответ на сайте в течение 15 минут |

Задать вопрос |

Последствия

Главное, что ждет банкрота по истечении этих 6 месяцев – списание всех долгов. Закон освобождает должника от ранее взятых финансовых обязательств, о которых указано в заявлении. Долги признаются безнадежными, больше взыскать их кредиторам не получится (ч. 1 ст. 223.6 ФЗ № 127). Но нужно понимать, что списание не распространяется на:

- Долги перед кредиторами, о которых заявитель не упомянул в заявлении.

- Долги по алиментам, по возмещению ущерба здоровью и жизни, по возмещению морального вреда и т.д.

Кроме того, на банкрота распространяются все ограничения, которые предусмотрены при банкротстве в судебном порядке, а именно (ст. 213.30 ФЗ № 127):

- В течение пяти лет нельзя брать кредиты без указания на то, что вы банкрот.

- В течение трех лет нельзя занимать должности в органах управления предприятиями, а в кредитных и страховых организациях – в течение 10 и 5 лет соответственно.

- В течение 10 лет нельзя начинать повторную процедуру банкротства.

В общем, ничего страшного. Если вы отвечаете требованиям закона – бегите скорее в МФЦ! А если остались вопросы, задайте их нашим юристам!

С 2021 года в перечень госуслуг, которые оказывает МФЦ, включили внесудебное банкротство. Это процедура, в ходе которой граждане могут легально списать свои долги перед микрофинансовыми организациями и банками, по налогам и коммунальным услугам, по штрафам, по ряду других обязательств.

Ключевыми отличиями от судебного банкротства являются специальные условия для подачи заявления и — что важно — бесплатность процедуры для должника. Обо всех нюансах, преимуществах и рисках банкротства физических лиц через МФЦ расскажем в этой статье.

Законодательство о банкротстве через МФЦ

Специальный нормативный акт о внесудебном банкротстве не принимался. Вместо этого в 2021 году были внесены поправки в действующий федеральный закон № 127-ФЗ. Теперь там есть отдельный параграф 5 в главе X, где описан порядок подачи заявления и прохождения банкротства в Многофункциональном центре.

Если вы планируете банкротиться и готовитесь к процедуре, в нормах закона № 127-ФЗ можно найти:

- условия, при которых можно объявить себя банкротом без суда;

- перечень того, какие документы нужно предоставить в Многофункциональный центр;

- что указать в заявлении на банкротство;

- как проходит процедура, какие проверки будут проводить специалисты МФЦ;

- по каким основаниям могут отказать в списании долгов;

- какие последствия ждут банкрота и его родных после завершения дела.

На банкротство через МФЦ можно подать при сумме долгов от 50 до 500 тысяч рублей

Также банкрот должен подтвердить, что в отношении него приставы окончили производство по причине отсутствия активов. Банкротство в МФЦ полностью бесплатно для должника. Процедура длится 6 месяцев, а после ее завершения с банкрота спишут долги по кредитам, налогам, займам, коммунальным услугам, другим обязательствам. Но некоторым видам долгов списание не допускается!

Если вам сложно самостоятельно понять нормы закона, лучше обратитесь к юристам. Это поможет избежать ошибок при подготовке и заполнении документов, и главное — отказа в списании долгов. В банкротстве важен каждый нюанс, от точности сведений в заявлении до возможных рисков. Разобраться в ситуации помогут юристы нашей компании.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Как лучше банкротиться: через МФЦ или арбитражный суд

В законе № 127-ФЗ прописаны разные условия для возбуждения судебного и внесудебного банкротства. Но в некоторых ситуациях у должника действительно появится возможность выбора для подачи документов — в арбитражный суд или в МФЦ. Например, факт окончания производства в ФССП по причине отсутствия имущества является обязательным условием для внесудебного банкротства и одним из признаков неплатежеспособности для обращения в арбитраж.

Если есть возможность выбора, нужно оценить преимущества, минусы и последствия обеих процедур.

Вот несколько важных преимуществ, которыми отличается упрощенная процедура банкротства в МФЦ:

- через Многофункциональный центр можно банкротиться совершенно бесплатно — в отличие от судебной процедуры, не придется платить госпошлину и вознаграждение управляющему, нести дополнительные расходы, связанные с публикацией информации о банкротстве в издании «КоммерсантЪ» и на профессиональном портале «Федресурс»;

- срок проведения внесудебного банкротства четко регламентирован законом и составляет 6 месяцев — для арбитражной процедуры таких строгих сроков нет, а ее продолжительность может существенно превысить 6 месяцев;

- минимальный перечень документов, упрощенный порядок заполнения заявления — в отличие от арбитража, в МФЦ достаточно подать заявление и приложения с перечнем кредиторов и суммами обязательств;

- отсутствие каких-либо действий со стороны должника после возбуждения дела — все действия и решения в ходе внесудебного банкротства будут выполнять специалисты МФЦ.

Прежде чем начать процедуру банкротства, нужно оценить перспективы дела, а также риски и последствия. У обращения в МФЦ тоже есть минусы, хотя, с виду, их значительно меньше, чем в арбитражной процедуре. Например, если вы случайно забудете указать в заявлении о каком-либо долге, его не спишут после завершения дела.

Чаще всего физических лиц интересует кредитное банкротство. Но через арбитраж и МФЦ можно списать и другие виды долгов — по налогам и сборам, штрафам, по коммунальным услугам, по договорам и распискам. Перечень обязательств, от которых могут освободить банкрота, не отличается для банкротства в МФЦ или арбитражном суде. Также не отличается список обязательств, которые сохранятся после завершения дела.

Условия для прохождения процедуры банкротства физического лица через МФЦ

Чтобы оформить банкротство через МФЦ, нужно соблюсти ряд условий, указанных в законе № 127-ФЗ.

Прежде всего, это ограничение по минимальной и максимальной сумме долгов (обязательств). Также заявителю нужно подтвердить, что в отношении него велось производство по взысканию в ФССП, но приставы окончили его ввиду отсутствия имущества. Подробнее об этом правилах расскажем ниже.

Кто может признать себя банкротом

Банкротом может признать себя должник. Процедура доступна для дееспособных граждан России, достигших возраста совершеннолетия (18 лет). Других ограничений по возрасту и социальному статусу нет, поэтому банкротство могут пройти пенсионеры, студенты, самозанятые граждане РФ, другие категории граждан.

В законе указаны два основных условия, при которых можно бесплатно банкротиться через Многофункциональные центры:

- размер обязательств должника — по заявлению должна быть видна сумма долгов в пределах от 50 000 до 500 000 рублей;

- окончание исполнительного производства — в постановлении об окончании должна быть указана ссылка на п. 4 ч. 1 ст. 46 закона № 229-ФЗ (отсутствие у должника активов, которые можно реализовать).

Какие-либо иные признаки неплатежеспособности не являются основанием для банкротства в МФЦ. Например, при сумме долгов свыше 500 000 рублей заявление можно подать только в арбитражный суд.

Проверить соответствие указанным условиям нужно до обращения в МФЦ. Если после подачи заявления будет выявлено, что сумма долгов меньше 50 000 рублей или больше 500 000 рублей, либо приставы не окончили производство, то в возбуждении дела будет отказано. Также отказ последует, если производство в ФССП окончено не по п. 4 ч. 1 ст. 46 закона № 229-ФЗ, а по другим основаниям. При вынесении отказа повторно подать заявление можно только через месяц.

До какой суммы можно списать долг при внесудебном банкротстве

Списать долги через МФЦ можно на сумму от 50 000 до 500 000 рублей. Однако даже если вы укажете в заявлении определенные суммы задолженности, не всех из них могут списать. Все зависит от вида обязательства. Например, арбитраж или МФЦ не списывает задолженность по алиментам, по компенсации вреда здоровью и жизни, да и некоторые другие обязательства.

Несмотря на указанные ограничения, в заявлении для МФЦ можно указать все виды просроченных или действующих обязательств, даже если они не подлежат списанию. Для этого в форме заявления предусмотрены приложения, где указываются кредиторы, обязательства и основаниях их возникновения.

Зачем нужно подтверждать окончание исполнительного производства

Одним из этапов арбитражного банкротства является реализация активов должника. Внесудебная процедура в МФЦ не предусматривает реализацию. Но чтобы официально подтвердить, что у банкрота действительно нечего продать за долги, МФЦ проверит причину окончания исполнительного производства.

В постановлении ФССП должна быть ссылка на п. 4 ч. 1 ст. 46 закона № 229-ФЗ. По этой норме приставы окончат дело, если они проверили имущественное положение неплательщика, убедились в отсутствии активов для реализации.

Подразумевается, что при окончании производства по указанной причине приставы гарантируют, что должник не располагает имуществом под реализацию. Но оно может появиться уже после окончания дела и возбуждения банкротства в МФЦ. Поэтому кредиторы вправе делать запросы об имущественном положении банкрота, требовать передачи дела в арбитраж.

Как оформить банкротство через МФЦ

Предлагаем пошаговую инструкцию, как обанкротиться через МФЦ. Хотя процедура намного проще, чем арбитражное банкротство, в ней тоже есть много важных и сложных моментов. Поэтому рекомендуем оформлять документы и действовать через юристов, чтобы увеличить шансы на положительный результат дела и списание долгов.

Перечень документов для обращения в Многофункциональный центр

Все проверки в МФЦ ведутся на основании документов, представленных должником. Их не так много, как при обращении в арбитраж. Вот какие документы нужно представить в Многофункциональный центр, чтобы добиться признания банкротом:

- заявление от должника или его представителя по доверенности;

- список всех известных кредиторов, с их регистрационными данными, с приложением перечня обязательств;

- копия паспорта.

Список документов очень маленький. По сути, должнику важно правильно заполнить заявление и точно указать всех кредиторов, а также составить подробный перечень обязательств перед ними.

Не нужно прикладывать к заявлению копию постановления ФССП об окончании производства. Вернее, это требование не обязательно. Эту информацию специалисты МФЦ проверят самостоятельно. Но до подачи заявления нужно убедиться, что в материалах ФССП причиной окончания дела указан именно п. 4 ч. 1 ст. 46 закона № 229-ФЗ. Если проверка МФЦ покажет, что в базе данных ФССП указано иное основание, заявление вернут с отказом.

Как правильно заполнить заявление

Для должника это самый важный момент. Форма заявления, которое нужно заполнить и направить в МФЦ, утверждена Приказом МЭР № 497. В заявлении заполняются следующие графы:

- сведения о гражданине (личные данные, реквизиты паспорта);

- дата и место рождения;

- номер СНИЛС;

- номер телефона;

- адрес электронной почты;

- адрес регистрации и/или фактического пребывания.

Отдельный блок заполняется, если заявление подает представитель по доверенности. Представителем может быть любое совершеннолетнее и дееспособное лицо, в том числе юрист.

Не менее важно правильно заполнить список кредиторов, должников и обязательств. Форма для заполнения утверждена Приказом МЭР № 530. В форме есть два отдельных блока для кредиторов по обязательным платежам предпринимателя (например, налоги) и по остальным денежным обязательствам (например, по кредитам, займам и т.д.).

В формах нужно указать:

- список всех кредиторов, с указанием наименования или ФИО, и их адресов;

- суммы всех долгов заявителя;

- список обязательств по предпринимательской деятельности и оснований их возникновения;

- список всех остальных денежных обязательств, основания их возникновения.

В списках указывается общая сумма задолженности, а также отдельно сумма основных долгов, штрафы, пени и другие санкции. Основанием возникновения обязательства может быть договор, расписка, судебный акт и т.д.

Что будет если неправильно заполнить заявление

Неправильное или неточное заполнение заявления повлечет отказ в возбуждении дела или в списании долгов. Заявление вернут без рассмотрения в следующих случаях:

- при несоблюдении формы документа;

- при незаполнении обязательных граф в заявлении;

- при отсутствии подписи заявителя.

Отказ в списании определенного долга вынесут, если он не указан в списке-приложении. Если же неправильно указать сумму задолженности, кредитор сможет подать мотивированное возражение.

После возврата заявления его можно повторно подать, но только спустя 1 месяц. Если же МФЦ откажет в списании долга, не включенного в список-приложение, то с этим уже ничего не сделать. Поэтому рекомендуем заполнять заявление и его приложения при поддержке юристов.

Как подать документы в МФЦ

Документы МФЦ можно подать только лично или через представителя. При приеме заявления проверяется личность должника, либо полномочия представителя по доверенности. По почте документы направить нельзя.

Также не предусмотрено обращение с заявлением онлайн через госуслуги. Но такая возможность, скорее всего, появится в ближайшее время. Минцифры уже приступило к разработке сервиса для подачи обращений в МФЦ. Это позволит быстро направить документы без личного визита в Многофункциональный центр.

Стоимость банкротства в МФЦ

В законе № 127-ФЗ и других нормативных актах не указана цена внесудебного банкротства. Оно полностью бесплатно для должника. Это правило применяется независимо от суммы и характера обязательств банкрота.

Размещение сведений на Федресурсе

После получения заявления МФЦ запросит информацию у приставов об основаниях окончания производства. На эту проверку дается 3 дня. Если все условия для банкротства соблюдены (и если пристав вообще соизволит ответить), должностное лицо МФЦ принимает решение о возбуждении дела. Сообщение об этом будет размещено на Федресурсе.

По сообщениям на Федресурсе кредиторы увидят, что в МФЦ возбуждено банкротное дело. После этого кредиторы смогут направлять запросы об имущественном положении должника. Если у банкрота отсутствуют основания для обращения в МФЦ, либо он располагает имуществом для реализации, кредитор сможет подать возражения. В возражениях указывает требование о передачи дела в арбитражный суд.

Последствия возбуждения банкротства для должника и кредиторов

Как только МФЦ возбудит банкротное дело, наступают последствия по статье 223.4 закона № 127-ФЗ.

В их перечень входит:

- мораторий на погашение требований кредиторов (в законе указано несколько исключений, в том числе по алиментам, по зарплате и выходному пособию, по ряду других обязательств);

- прекращение начислений по неустойкам, пени, штрафным санкциям;

- запрет на подачу документов на взыскание непосредственно в банк (их можно направлять только в ФССП);

- приостановление исполнительных производств (исключение сделано только для обязательств, на погашение которых не распространяется мораторий);

- запрет на получение новых кредитов и займов, на выдачу поручительств и обеспечений по сделкам.

Мораторий не действует на долги, которые не были указаны в заявлении. Поэтому еще раз отметим важность правильного заполнения документов при обращении в МФЦ.

Принятие решения о списании долгов

Бесплатное банкротство в Многофункциональном центре завершится ровно через 6 месяцев после возбуждения дела. Если кредиторы не добьются передачи дела в арбитраж, МФЦ примет решение о списании долгов. Сообщение об этом будет размещено на Федресурсе.

Перечень последствий, которые наступают после завершения внесудебного банкротства в МФЦ:

- с банкрота спишут долги, перечисленные в заявлении (кроме некоторых видов обязательств);

- кредиторы утратят возможность взыскания этих долгов в судебном и досудебном порядке;

- на протяжении следующих 5 лет банкрот будет обязан сообщать о прохождении процедуры при получении новых кредитов и займов;

- если банкротился предприниматель, то по обращению МФЦ его снимут с учета (одновременно возникнет запрет на открытие ИП на следующие 5 лет);

- вводятся запреты на занятие постов в руководящих органах юридических лиц (в зависимости от сферы деятельности, запрет будет длиться до 3, 5 или 8 лет).

Подтверждение несостоятельности через МФЦ не влечет увольнение с работы, введение запрета на выезд за границу, закрытия счетов и блокировку банковских карт. Можно признать, что последствия банкротства для должника относительно мягкие.

Когда МФЦ может отказать в списании долгов

Еще раз отметим основания, по которым МФЦ может вынести отказ в списании задолженностей. Банкроту откажут в списании долгов:

- если он не укажет их в списке-приложении к заявлению;

- если долг изначально не может быть списан в силу закона (алименты, возмещение вреда здоровью и т.д.);

- если кредиторы добьются передачи дела в арбитражный суд.

Если по требованию кредиторов будет возбуждено арбитражное банкротство, сохраняется возможность списания долгов. Но банкроту предстоит пройти процедуру реализации активов.

В чем риск внесудебного банкротства

При отмене внесудебной процедуры и передаче вопроса о признании неплатежеспособности гражданина в суд вариантов несколько:

- Если кредиторы нашли у должника доходы, то в суде, вероятнее всего, будет введена процедура реструктуризации задолженностей. Длится она до 3 лет и может серьезно ограничить гражданина финансово. За 36 месяцев должник будет обязан вернуть кредиторам до 80% от общей суммы долга. Конечно, суд введет эту процедуру только в том случае, если у должника есть стабильный доход, позволяющий вернуть долг, или имущество, которое при продаже покроет большую часть задолженности.

- Если у должника было найдено ликвидное имущество, то будет проведена продажа имущества. Если причиной обращения в суд стало оспаривание сделок должника, то имущество по этим сделкам также продадут для погашения долгов.

- Срок, который уже прошел за время работы внесудебного банкротства, показал, что очень много проблем вызывают у граждан «прения» между ними и судебными приставами. Проблема — в факте отказа приставов закрывать исполнительное производство, если у людей есть хоть какие-то минимальные доходы. Так, например, оказалось, что процедура самостоятельного банкротства совершенно неприменима к пенсионерам.

Ведь приставы предпочитают годами списывать средства с пенсионных счетов физ лиц, даже если понимают, что пенсионеры до конца жизни не смогут вернуть всю сумму долга. Но приставы все равно «хоть по копеечке» списывают средства, иногда оставляя людям на жизнь даже меньше, чем прожиточный минимум. Но все равно не закрывают дело.

Обращение кредиторов в суд для оспаривания сделок по причине сокрытия гражданином-банкротом имущества или доходов, либо невключения их в реестр чревато неприятностями. Кредиторы поставят вопрос о недобросовестности человека и будут требовать признать банкротство фиктивным. Тогда долги списаны не будут, а гражданина привлекут к административной ответственности.

5 тыс. внесудебных банкротств прошли в России за 9 месяцев 2021 года

С 1 сентября 2020 по 30 сентября 2021 года через многофункциональные центры (МФЦ) было оформлено 5 тыс. 120 обращений на начало процедуры внесудебного банкротства граждан. Количество возвратов заявлений составило 7 тыс. 920 за месяцы, которые прошли с начала старта упрощенной процедуры. Соответственно, доля начатых дел составила 39,3%. В марте-сентябре 2021 года МФЦ опубликовали сообщения о завершении 2 тыс. 801 упрощенном банкротстве граждан.

Сумма долга граждан, заявленного к списанию за 9 месяцев 2021 года — 1 трлн 781,7 млн. рублей в стартовавших через МФЦ процессах. Из них на начало октября было списано 985,5 млн рублей. Срок, отведенный на остальные процедуры, пока не подошел к концу.

Лидерами по общему числу возбужденных внесудебных процедур за год — с сентября 2020 года по сентябрь 2021 года — стали:

- Омская область (327 случаев),

- Челябинская область (256 штук),

- Пермский край (179 событий),

- Краснодарский край (163 обращений),

- Алтайский край (159 заявлений),

- Липецкая область (155 поданных документов),

- Самарская область (144 случая),

- Республика Башкортостан (140 штук).

Если вы планируете пройти банкротство через МФЦ, обращайтесь к нашим специалистам. Мы поможем даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Внесудебное банкротство через МФЦ: условия, нюансы, плюсы и минусы, пошаговая инструкция

С 1 сентября 2020 г. граждане (включая ИП) с небольшими долгами могут получить статус банкрота, не обращаясь в суд, при этом совершенно бесплатно — без уплаты госпошлины и расходов на финансового управляющего. Нужно просто подать заявление в МФЦ. Но сделать это могут далеко не все должники.

Физическое лицо может быть признано банкротом во внесудебном порядке при одновременном соблюдении следующих условий:

- общий размер денежных обязательств и обязанностей по уплате обязательных платежей гражданина, в том числе обязательств, срок исполнения которых не наступил, а также обязательств по уплате алиментов и по договору поручительства независимо от просрочки основного долга, составляет не менее 50 тыс. руб. и не более 500 тыс. руб. При этом не учитываются неустойки (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды в связи с неисполнением или ненадлежащим исполнением обязательства, а также иные имущественные и финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей. Точную сумму долга по кредитам можно запросить у каждого кредитора, по налогам — проверить

на сайте ФНС, по автоштрафам —

на сайте ГИБДД. - на дату подачи заявления в отношении должника окончено исполнительное производство в связи с возвращением исполнительного документа взыскателю ввиду отсутствия у должника имущества, на которое может быть обращено взыскание, и не возбуждено иное исполнительное производство. Проверить, есть ли у вас долги, в отношении которых возбуждены или завершены исполнительные производства, можно на

сайте ФССП.

Порядок внесудебного банкротства: пошаговая инструкция

- Шаг 1. Должнику надо заполнить заявление о признании гражданина банкротом во внесудебном порядке в одном экземпляре по утвержденной форме. Форма такого заявления и порядок его заполнения и подачи утверждены Приказом Минэкономразвития России от 4 августа 2020 г. № 497 (приложение №1). Заявление необходимо заполнить вручную или на компьютере, никаких исправлений в заявлении делать нельзя — они автоматически станут причиной отказа в его принятии.

К заявлению прикладываются:

- список всех известных кредиторов

- копия документа, удостоверяющего личность гражданина

- копия документа, подтверждающего место жительства или пребывания

- копия документа, подтверждающего полномочия представителя, и копия документа, удостоверяющего личность представителя (если заявление подается представителем)

Обратите внимание! Те кредиторы, которых должник случайно или намеренно не включит в список или сведения о которых укажет недостоверные (например, для снижения итоговой суммы долгового лимита уменьшит сумму долга), будут вправе обратиться в суд, чтобы признать должника банкротом по стандартной схеме.

- Шаг 2. Заявление подается им лично или через представителя в МФЦ по месту жительства или месту пребывания заявителя. Если с заявлением и списком все нормально, сотрудник МФЦ принимает у должника заявление и выдает ему расписку об этом.

Рассмотрение заявления о банкротстве во внесудебном порядке, а также публикация сведений в ЕФРСБ осуществляется без взимания платы!

- Шаг 3. Далее МФЦ в течение суток будет проводить онлайн-проверку: сделает запросы приставам об окончании исполнительных производств, а также по своей базе посмотрит, не подал ли гражданин такое же заявление о банкротстве в другой МФЦ. Если, к примеру, выяснится, что исполнительное производство еще не окончено или окончено, но не по нужному основанию — «отсутствие имущества», то МФЦ в течение 3 рабочих дней вернет должнику его заявление с указанием причины возврата. Если же все указанные в заявлении сведения подтвердятся, то МФЦ в тот же срок внесет сведения о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве (ЕФРСБ). Об этом будут разосланы уведомления в налоговую инспекцию, судебным приставам, в банки, в которых открыты счета должника. А вот кредиторов отдельно уведомлять никто не будет, они сами должны отслеживать публикации.

- Шаг 4. По истечении шести месяцев со дня включения таких сведений в указанный реестр процедура внесудебного банкротства гражданина завершается.

В случае возврата многофункциональным центром предоставления государственных и муниципальных услуг заявления о признании гражданина банкротом во внесудебном порядке гражданин имеет право повторно обратиться с указанным заявлением не ранее чем через один месяц со дня возврата такого заявления.

Возврат гражданину поданного им заявления о признании его банкротом во внесудебном порядке с указанием причины возврата может быть обжалован в арбитражный суд по месту жительства гражданина.

Что происходит с момента включения в реестр?

Процедура внесудебного банкротства длится 6 месяцев. Со дня включения сведений о должнике в реестр банкротов начинается полугодовой период, на протяжении которого:

- действует мораторий на удовлетворение требований по денежным обязательствам и об уплате обязательных платежей. Исключение — требования кредиторов, которых гражданин не указал в своем заявлении о внесудебном банкротстве, а также ряд других требований, в частности об алиментах, о возмещении вреда здоровью, о выплате зарплаты или выходного пособия, если должник — ИП и у него есть работники

- не начисляются штрафные проценты, пени и неустойки по просроченным платежам. То есть сумма обязательств не растет. Судебные приставы, представители кредиторов и коллекторы временно не вправе взаимодействовать с должником

- взыскатели не могут сами направлять исполнительные документы непосредственно в банк — только в отдел ФССП

- кредиторы имеют право подавать запросы в различные государственные органы о сделках и имуществе должника с целью разыскать имущество. Априори считается, что должник дал свое согласие на предоставление таких сведений.

- должник не вправе получать займы и кредиты, выступать поручителем, заключать иные обеспечительные сделки. В противном случае внесудебное банкротство будет отменено.

Если в те полгода, пока длится процедура банкротства, у должника существенно улучшится материальное положение (например, получит в дар или в наследство имущество, которым можно покрыть весь долг или большую его часть), он должен в течение 5 рабочих дней уведомить об этом МФЦ. В этом случае процедура банкротства прекращается.

Если за 6 месяцев материальное положение должника не изменится, а кредиторы не найдут сокрытых активов и не подадут заявление в арбитражный суд, гражданин признается банкротом. Запись об этом опубликуют в ЕФРСБ. Все долги, указанные в списке кредиторов, приложенном к заявлению должника, признаются безнадежными и списываются. Неуказанные задолженности, а также некоторые обязательства останутся действующими.

Также стоит обратить внимание на то, что повторно пройти внесудебное банкротство можно только через 10 лет. То есть если человека признают банкротом в 2021 г., то в следующий раз списать долги бесплатно он сможет не раньше 2031 г.

Подробнее о последствиях банкротства читайте отдельную статью.

Юристы нашей компании помогут подготовить заявление и список кредиторов по установленной форме. Заказать услуги юриста можно онлайн на нашем сайте.

Заказать подготовку заявления

Рекомендуемые статьи этой категории:

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.