Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

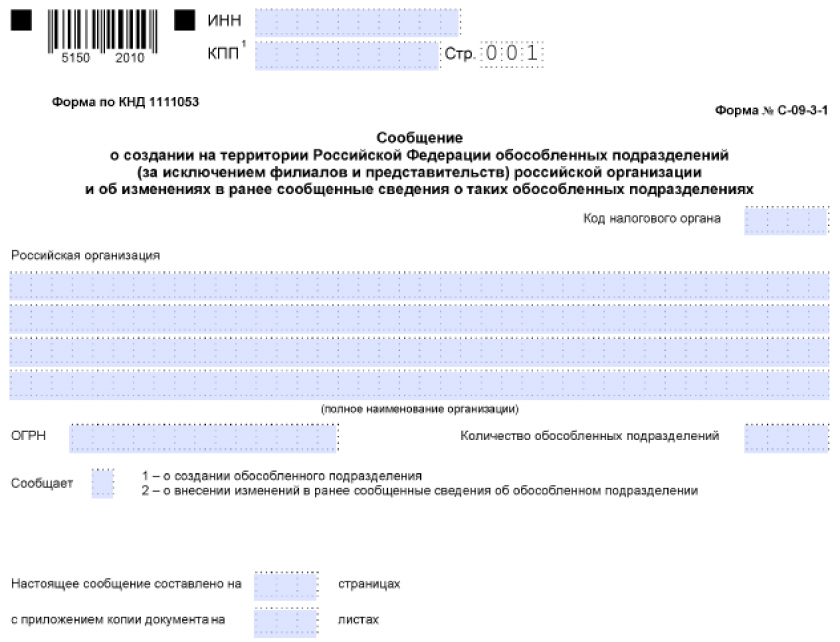

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

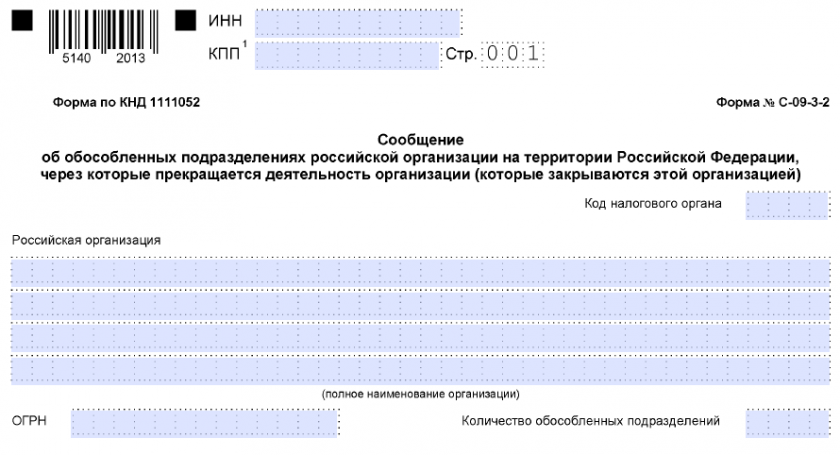

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Содержание страницы

- Порядок учета филиалов и представительств юридических лиц

- Порядок снятия с учета филиалов и

представительств юридических лиц - Порядок подачи сообщения о закрытии филиала

или представительства - Порядок учета иных обособленных подразделений

- Порядок подачи сообщения

- Подача сообщения о снятии с учета иного

обособленного подразделения

Порядок учета филиалов и представительств юридических лиц

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала,

представительства, осуществляется на основании сведений, содержащихся в Едином государственном

реестре юридических лиц (п. 3 ст. 83 НК РФ).

Порядок снятия с учета филиалов и

представительств юридических лиц

^К началу страницы

В случаях прекращения российской организацией деятельности через филиал или представительство

(закрытия филиала или представительства), снятие с учета российской организации налоговым органом по

месту нахождения этого филиала (представительства), осуществляется на основании сведений, содержащихся

в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки

в случае ее проведения (п. 5 ст. 84 НК РФ).

Порядок подачи сообщения о закрытии филиала

или представительства

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или

представительство (закрытии филиала или представительства)

(пп. 3.1 п. 2 с. 23 НК РФ).

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Порядок учета иных обособленных подразделений

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных

подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании

сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23

Налогового кодекса Российской Федерации (п. 4 ст. 83

НК РФ).

Порядок подачи сообщения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации, созданных на территории Российской

Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый

орган сведения о таких обособленных подразделениях:

- в течение одного

месяца со дня создания обособленного подразделения российской организации; - в течение трех дней

со дня изменения соответствующего сведения об обособленном подразделении

российской организации.

Форма сообщения

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Подача сообщения о снятии с учета иного

обособленного подразделения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение

(закрытия иного обособленного подразделения) (пп. 3.1 п. 2

ст. 23 НК РФ).

Способы подачи документов

Перейти

Непосредственно через инспекцию: Адрес и платежные реквизиты Вашей инспекции

По почте с уведомлением о вручении

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую по месту учета только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам по форме КНД 1112536 или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту нахождения головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Для регистрации филиалов и представительств отдельные сообщения в ФНС не требуются.

Если филиал или ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

Регистрировать ОП в ПФР не нужно. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличия ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ в инспекцию по месту учета ОП. Подразделение может делать это самостоятельно, если имеет свой расчетный счет и наделено полномочиями на уплату налогов, иначе эта обязанность останется у головной компании.

- Страховые взносы платят по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета. Если оно этого не делает, головная организация платит взносы по месту своего учета. Аналогичные правила для сдачи РСВ.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2020 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП в 2022 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Попробовать бесплатно

С развитием интернета компаниям стало проще выходить не только на рынок собственного города, но и общероссийский. Иногда услуги или товары оказываются гораздо востребованнее за тысячи километров от производителя. Ведение бизнеса становится неудобным и затратным из-за необходимости постоянно тратить деньги на командировки. Открытие обособленного подразделения в городе, где у компании много клиентов, решит проблемы и выведет бизнес на новую ступень развития.

В зависимости от необходимых функций, компания может создать в любом городе России следующие виды обособленных подразделений: филиал, представительство, обособленное подразделение.

Обособленное подразделение организации (ОП) – отдаленная от основного офиса зависимая единица, где хотя бы один сотрудник работает стационарно, дольше чем месяц При этом неважно, какими функциями наделено ОП. Частными случаями ОП являются понятия филиала или представительства, их отличительные черты будут рассмотрены ниже.

Особенности обособленного подразделения

Цель простого ОП – обеспечить работу компании, часто связанную с коммерцией или оказанием услуг, в удаленном от головного предприятия месте, для развития или оптимизации бизнес-процессов. ОП не наделено полномочиями выполнять обязанности головного офиса или представительства. Регистрация обособленного подразделения в ЕГРЮЛ не предусмотрена.

Обратите внимание

На основании статьи 55 НК РФ обособленное подразделение не является юрлицом, соответственно не имеет своего ОГРН и ИНН. Руководство компании вправе решить, выделять ОП на отдельный баланс или оставить на общем. Исходя из этого решения, компания ведет бухгалтерский учет и сдает отчетность по всем ОП.

Решение о необходимости стационарной работы дистанцированно от местоположения основного предприятия принимает генеральный директор и отдает приказ о создании обособленного подразделения. В течение месяца с начала работы ставят в известность ФНС.

Бухучет можно вести отдельно, но отчетность головного предприятия обязательно включает информацию обо всех ОП. Однако каждое их них может открыть банковский счет.

Открытие обособленного подразделения в другом городе предусмотрено только для юрлиц – ООО, АО и прочих. ИП достаточно встать на налоговый учет по месту осуществления бизнеса.

Отличия филиала от обособленного подразделения

Филиал – обособленное подразделение юридического лица, находящееся на другой территории и выполняющее какие-либо обязанности головного предпрития. Решение о необходимости создания филиала принимается собственниками юрлица. Информация о наличии филиалов, их адресах и прочих показателях, обязательно отражается в ЕГРЮЛ, дополнительно сообщать о них в ФНС не требуется.

Филиалу позволено осуществлять коммерческую деятельность через собственный банковский счет, а также играть роль представительства. Работа филиала фиксируется в собственном бухучете, но отчетность, где показана работа всех филиалов, в ФНС предоставляется головным предприятием.

Обратите внимание

Отличие филиала от обособленного подразделения: выполняет обязанности головного предприятия, представительства и вносится в ЕГРЮЛ.

Отличия представительства от обособленного подразделения

Представительство – обособленное подразделение юридического лица, территориально отдаленное, представляющее или защищающее его интересы, но не ведущее бизнес. Решают открыть представительство собственники. Сведения о создании вносят в ЕГРЮЛ, специально уведомлять налоговую инспекцию не надо.

Для нормального функционирования представительство может открыть банковский счет и вести бухучет. Отчетность в ФНС, где выделяется работа представительств, сдает головное подразделение.

Важно

Отличия представительства от обособленного подразделения: вносится в ЕГРЮЛ, защищает или представляет интересы предприятия, но не занимается бизнесом.

Как открыть обособленное подразделение

Создание обособленного подразделения начинается с решения руководителя или собственников об его создании. Исходя из особенностей бизнеса организации, им может стать магазин, склад, дополнительный офис. Необходимо организовать минимум на месяц одно постоянное место для работы сотрудника.

План действий при создании обособленного подразделения

Если развитие бизнеса требует открытия дополнительных офисов, складов, магазинов, удаленных от основного предприятия, руководство должно принять решение, выработать план действий и открыть обособленное подразделение.

Изначально прорабатывают положение об обособленном подразделении. Его содержание законодательно не регламентировано, его можно даже не делать, однако если оно будет, можно избежать проблем с налогообложением, о чем расскажем ниже. В нем важно рассмотреть: выбранные виды обособленных подразделений, адрес, цели и задачи, список имущества, органы управления и сферу их полномочий, положения о трудовой деятельности работников и оплате их труда, контроль головным офисом, бухгалтерский учет, порядок ликвидации. Чем подробнее будут описаны права и обязанности ОП – тем лучше.

Обратите внимание

Промежуток времени с даты принятия решения до начала фактической деятельности ОП законодательно не ограничен, то есть неважно, пройдет месяц или полгода. Налоговая инспекция за дату начала деятельности принимает обычно дату в приказе руководителя о его создании.

Пошагово территориально обособленное подразделение открывается так:

- Руководитель или собственники принимают решение открыть обособленное подразделение.

- Проработка нюансов в положении об обособленном подразделении.

- Подготовка к открытию: поиск руководителя, помещения, сотрудников.

- Приказ о создании обособленного подразделения. Если открывается банковский счет, и ОП будет самостоятельно платить заработную плату, это отражают в приказе.

- Фактическое открытие.

- Регистрация обособленного подразделения в ИФНС.

Если ОП открывает свой банковский счет и платит сотрудникам зарплату, до истечения месяца нужна: - Регистрация обособленного подразделения в ФСС.

- Постановка на учет обособленного подразделения в ПФР.

Документы, необходимые для открытия обособленного подразделения

Перечень документов, чтобы открыть обособленное структурное подразделение, зависит от его типа, поэтому обязанности и назначение ОП надо определить как можно раньше. Для ОП, не наделенного полномочиями филиала или представительства, отправляют в ФНС сообщение о создании обособленного подразделения. Дополнительные документы к нему прилагать не надо. Все сведения есть в ЕГРЮЛ, а раз такое ОП туда не вносят, значит, ничего не меняется.

Постановка на учет обособленного подразделения, которое вписывают в ЕГРЮЛ – филиала или представительства, требует нотариальных копий:

- протокола решения собственников создать обособленное подразделение ООО, АО;

- положения об обособленном подразделении;

- учредительных документов;

- ОГРН, ИНН;

- приказов о назначении руководителя и главбуха ОП;

- платежного поручения или выписки из банка об оплате пошлины за госрегистрацию, заверенных уполномоченным сотрудником банка;

- договора аренды или подтверждения права собственности на помещение, где осуществляет деятельность ОП.

Регистрация обособленного подразделения в налоговой инспекции

- До истечения месяца с создания обособленного подразделения и начала работы, необходимо уведомить ФНС по форме С-09-3-1. Если сразу открывается несколько ОП, то форму заполняют на каждое. Руководитель или представитель с доверенностью может привезти сообщение в ИФНС, отправить по почте заказным письмом, передать через интернет по ТКС или в личном кабинете на сайте ФНС.

- Не позднее 5 рабочих дней после сообщения, ФНС выдает КПП обособленного подразделения.

Обратите внимание

Обособленное подразделение организации – это не новое юридическое лицо. ОГРН и ИНН у него будет точно таким же, отличается только КПП обособленного подразделения и, конечно, адрес.

Постановка на учет в фондах

Когда головной офис платит зарплату сотрудникам ОП, никого больше уведомлять не нужно. Если у ОП есть банковский счет и оно платит зарплату работникам, следовательно, делает страховые и «зарплатные» отчисления в ФНС, в течение месяца с начала работы потребуется:

- Регистрация обособленного подразделения в ФСС происходит после отправки следующих документов: заявления, справки из банка об открытии счета, документа, наделяющего руководство ОП правом выплаты заработной платы.

- Сообщить в ФНС об открытии ОП с обязанностью выплаты зарплат, оттуда сведения автоматически направляются в ПФР.

Сроки регистрации обособленного подразделения

Когда обособленное структурное подразделение начинает работать, есть месяц, чтобы зарегистрировать его в ФНС, а также, если нужно, в ФСС и ПФР.

Иногда возникают сложности с определением срока деятельности. Обычно за нее принимают дату, указанную в приказе. Однако если ранее было арендовано помещение, нанят руководитель, налоговая может дату фактического начала деятельности привязать к договору аренды или трудовому договору.

Чтобы постановка на учет обособленного подразделения прошла без проблем и вопросов, подготовительный этап перед тем, как открыть обособленное подразделение ООО, лучше организовать таким образом, чтобы даты приказа, аренды, найма руководителя, максимально совпали или приказ был выпущен первым.

Как оформить обособленное подразделение в другом городе

Открытие обособленного подразделения в другом городе ничем не отличается от организации его по соседству, так как все документы подаются в свою ИФНС. Даже при открытии по стране целой филиальной сети, каждое обособленное подразделение отчетность посылает в одну ИФНС.

В пределах МО в Москве, Санкт-Петербурге и Севастополе предусмотрена упрощенная процедура открытия и постановки на учет одновременно нескольких ОП.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

ООО, работающее на упрощенке, может столкнуться с неожиданной проблемой: одним из условий, допускающих УСН, является отсутствие филиалов. То есть как только появляются филиалы, организация обязана перейти на ОСНО. На представительства это правило не распространяется, по всей видимости потому, что они не могут вести коммерческую деятельность.

Чтобы понять, как открыть обособленное подразделение ООО, и не потерять право использовать УСН, нужно вспомнить отличие филиала от обособленного подразделения.

Обратите внимание

Филиал наделен полномочиями выполнять обязанности головного предприятия. Чтобы не потерять возможность применять УСН, нужно четко продумать и прописать положения об ОП. Чем меньше функций оно выполняет и чем меньше полномочий у руководителя, тем меньше шансов на претензии со стороны ФНС.

На ЕНДВ обособленное подразделение претендовать не может, так как с 1 января 2021 года этот он упраздняется по всей территории России.

Ответственность за нарушение порядка регистрации обособленного подразделения

Открывая обособленное подразделение ООО может нарушить целый ряд законов и правил. Чтобы этого не произошло, проще всего пройти всю процедуру под контролем налогового консультанта или организации, оказывающей услуги бухгалтерского консалтинга.

Важно обратить внимание на следующие ключевые моменты:

- Приказ об открытии обособленного подразделения по срокам должен максимально совпадать с арендой помещения и наймом руководителя, чтобы не возникло проблем с определением даты начала фактической деятельности.

- Сообщение о создании обособленного подразделения подают только при создании простого ОП. На это отведен месяц. Размер штрафа, начисляемого если не успеть сообщить вовремя или забыть – 200 рублей.

- Заявление об открытии обособленного подразделения для учета в ФНС передают не медленнее, чем за месяц с начала работы. НК за превышение срока предусмотрен штраф 10 000 рублей, а за ведение бизнеса без учета – 10% от доходов, но не меньше 40 000 рублей. Хотя к ОП подобные санкции, как правило, не применяют, ограничиваясь штрафом в 200 рублей, лучше сделать все вовремя. Начисленный штраф более двухсот рублей, можно опротестовать в суде. Прецеденты выигрыша подобных дел достаточно часты.

- За несвоевременный учет в ФСС предусмотрен штраф 5 000 рублей, если заявление об открытии обособленного подразделения было подано менее чем через 90 календарных дней, далее штраф – 10 000 рублей.

- Если компания на УСН открыла территориально обособленное подразделение, наделенное функциями филиала, то она автоматически утрачивает право на применение упрощенки. Если деятельность на ней велась, то следует доначислить налог на прибыль и НДС, предусмотренные ОСНО, с начала квартала, когда ОП начало деятельность. Самый проблемный НДС – его должны уплатить клиенты, которые уже получили услугу или купили товар без надбавки. В случае их отказа от доплаты, возместить ущерб придется компании за свой счет. Далее головная организация обязана применять ОСНО.

- На ЕНВД обособленное подразделение претендовать не может, так как с 1 января 2021 года такой режим налогообложения упраздняется. Организации, которые его применяли ранее обязаны перейти на УСН или ОСНО. Если у ООО есть филиалы, то ей доступен только переход на ОСНО.

За обособленное подразделение отчетность сдается головной организацией.

Перейти к контенту

Рано или поздно любой предприниматель, дела у которого идут в гору, столкнется с необходимостью регистрации дополнительного офиса, склада или торгового помещения в качестве обособленного подразделения. В связи с этим возникают вопросы, связанные с порядком оформления документации и регистрации ее в соответствующих органах, в том числе в налоговой инспекции.

Какими законами регулируется регистрация обособленных подразделений (ОП) в 2021 году, и что сделать для того, чтобы осуществить ее максимально быстро и без проблем?

Что такое обособленное подразделение?

Определение указанного понятия дается в п.2 ст.11 Налогового кодекса РФ. Согласно тексту нормы, под ОП понимается любая часть компании, расположенная по адресу, отличному от указанного в регистрационных документах и, при этом, открытая на срок, превышающий один месяц, а также имеющая хотя бы одно стационарное рабочее место.

Процедура государственной регистрации ОП

Для того чтобы осуществить регистрацию, не нарушая закон, потребуется выполнить следующие действия:

- Подготовить приказ о создании подразделения, подписанный генеральным директором организации.

- Заключить договор аренды или приобрести помещение, в котором будет располагаться ОП, в собственность.

- Оборудовать в нем хотя бы одно стационарное (постоянное) рабочее место.

- Определить порядок расчетов ОП с партнерами, клиентами и работниками и, исходя из этого, установить необходимость в открытии собственных банковских счетов и ведении отдельного баланса.

- Составить заявление на регистрацию ОП по форме С-09-3-1, утвержденной Приказом ФНС от 9.06.2011. Бланк состоит из двух страниц – на первой указывается информация о головной организации, а на второй – сведения о подразделении.

- В течение месяца с момента открытия ОП, необходимо передать сведения об этом факте в налоговую службу по месту нахождения головной организации. В том случае, если заявление будет подавать гендиректор организации, ему потребуется предъявить только паспорт, если же оформлением документов займется его представитель, будет нужно оформить доверенность, заверенную нотариально. Кроме того, возможно осуществить передачу заявления через интернет, при условии, что оно будет подписано электронной подписью директора.

- Спустя пять дней с момента получения заявления налоговой службой, ею будет выдано извещение об открытии обособленного подразделения.

- Помимо регистрации ОП в ФНС, необходимо поставить его на учет в Пенсионном фонде и в ФСС. Для этого в течение месяца нужно передать документы о создании организации, об открытии подразделения и реквизиты существующих банковских счетов в вышеуказанные государственные органы. В некоторых ситуациях могут потребоваться дополнительные бумаги, перечень которых можно узнать у сотрудников учреждения.

Регистрация ОП предприятия является абсолютно бесплатной – возникающие расходы могут быть связаны только с необходимостью нотариальной заверки некоторых представляемых документов.

Создавая ОП, стоит помнить, что его деятельность должна быть официально зарегистрирована в налоговой службе, Пенсионном фонде и ФСС.