Процесс управления

протекает в условиях постоянно

изменяющейся внешней среды и характеризуется

различной степенью неопределенности.

Достигло ли управляющее воздействие

поставленных целей? Нуждаются ли

управленческие решения в корректировке?

Ответ на эти вопросы дает контроль.

Целью данной темы является изучение

процесса контроля как неотъемлемого

элемента самой сущности всякой

организации.

Понятие и роль

контроля в управлении.

Контроль

– это процесс,

обеспечивающий достижение организацией

поставленных целей.

Руководство

начинает осуществлять функцию контроля

с того момента, когда оно сформулировало

цели и задачи и создало организацию.

Функции контроля:

1. Контроль уменьшает неопределенность, характерную для изменчивой внешней среды организации.

2.

Контроль предупреждает о возникновении

кризисных ситуаций.

Позволяет выявить проблемы и скорректировать

под них деятельность организации до

того, как эти проблемы перерастут в

кризис.

3.

Контроль поддерживает сильные стороны

организации.

Руководство получает возможность

определить, какие именно направления

деятельности организации наиболее

эффективно способствовали достижению

ее общих целей.

Выделяют

три основных вида контроля в организации,

которые имеют одну цель – способствовать

тому, чтобы фактически получаемые

результаты были как можно ближе к

требуемым:

-

Предварительный

контроль.

Осуществляется до фактического начала

работ и обычно реализуется в форме

определенной политики, процедур и

правил. Прежде всего он применяется по

отношению к трудовым, материальным и

финансовым ресурсам. Предварительный

контроль в области трудовых ресурсов

заключается

в установлении минимально допустимого

уровня образования сотрудников или

стажа работы в данной области, проверке

документов и рекомендаций, проведения

психологических тестов и собеседований.

Предварительный

контроль в области материальных ресурсов

осуществляется путем выработки

стандартов минимально допустимых

уровней качества и проведения физических

проверок соответствия поступающих

материалов этим требованиям.

Предварительный

контроль в области финансовых ресурсов

осуществляется путем анализа бюджета,

который позволяет осуществить функцию

планирования. -

Текущий

контроль.

Осуществляется непосредственно в ходе

проведения работ и обычно проводится

в виде контроля работы подчиненного

его непосредственным начальником. Для

его эффективного осуществления аппарату

управления необходима

обратная связь-

это данные о полученных результатах.

Система обратной связи позволяет

руководству выявить непредвиденные

проблемы и скорректировать свою линию

поведения, чтобы избежать отклонения

от наиболее эффективного пути к

поставленной цели. -

Заключительный

контроль.

Осуществляется после того, как работа

закончена или истекло отведенное для

нее время. Имеет две важные функции:

—

дает руководству организации информацию,

необходимую для планирования в случае,

если аналогичные работы предполагается

проводить в будущем;

— способствует

мотивации.

Процесс контроля.

Процесс

контроля состоит из трех этапов:

выработка стандартов и критериев,

сопоставление с ними реальных результатов,

принятие необходимых корректирующих

действий. На каждом этапе реализуется

комплекс различных мер.

-

Выработка

стандартов и критериев оценки.

Стандарты

– это конкретные цели, прогресс в

отношении которых поддается измерению.

Цели, которые могут быть использованы

в качестве стандартов для контроля,

отличают две особенности: они

характеризуются наличием временных

рамок, в которых должна быть выполнена

работа, и конкретного критерия, по

отношению к которому можно оценить

степень выполнения работы. Конкретный

критерий и определенный период времени

вместе называются показателями

результативности. Показатель

результативности точно определяет то,

что должно быть получено для того, чтобы

достичь поставленных целей и позволяет

руководству сопоставить реально

сделанную работу с запланированной. -

Сопоставление

достигнутых результатов с установленными

стандартами. На

этом этапе определяется масштаб

допустимых отклонений – шкала, в

пределах которой отклонения не должны

вызывать тревоги. Затем измеряются

результаты, передается и оценивается

информация. В соответствии с принципом

исключения только существенные

отклонения от заданных стандартов

должны вызывать срабатывание системы

контроля, иначе она станет неэкономичной

и неустойчивой. -

Принятие

необходимых корректирующих действий.

Такими действиями могут быть следующие:

— изменение некоторых

внутренних переменных системы;

— изменение

стандартов;

— невмешательство

в работу системы.

При

разработке процедуры контроля необходимо

принимать во внимание поведение людей,

то есть учитывать поведенческие

аспекты контроля.

Неудачно спроектированные системы

контроля могут сделать поведение

работников ориентированными на них, то

есть люди будут стремиться к удовлетворению

требований контроля, а не к достижению

поставленных целей. Другой потенциальный

отрицательный поведенческий эффект

контроля заключается в том, что он может

побуждать людей выдавать искаженную

информацию, например, менеджеры могут

устанавливать заниженные цели, увеличивая

реальность их достижения и получения

вознаграждения в период подведения

итогов.

Для

того, чтобы избежать негативного

воздействия контроля на поведение

сотрудников и повысить его эффективность,

разработаны следующие рекомендации:

—

задавать осмысленные приемлемые

стандарты контроля, воспринимаемые

сотрудниками;

— устанавливать

двустороннее общение;

—

задавать напряженные, но достижимые

стандарты контроля;

— избегать излишнего

контроля;

-

вознаграждать

за достижение заданных стандартов

контроля.

Формирование

эффективной системы контроля

Эффективный

контроль, способный обеспечить достижение

целей организации, должен обладать

следующими свойствами:

-

Стратегическая

направленность контроля.

Предполагает отражение и поддержку в

нем общих приоритетов организации.

Если какие-то виды деятельности имеют

стратегическое значение, то в каждой

такой области обязательно должен быть

налажен эффективный контроль. -

Ориентация

на результаты.

Конечная цель контроля состоит не в

том, чтобы собрать информацию, установить

стандарты и выявить проблемы, а в том,

чтобы решить задачи, стоящие перед

организацией. -

Соответствие

контролируемому виду деятельности.

Контроль должен объективно измерять

и оценивать то, что действительно

важно. -

Своевременность

контроля.

Заключается во временном интервале

между проведением измерений или оценок.

Интервал должен адекватно соответствовать

контролируемому явлению, он определяется

с учетом временных рамок основного

плана, скорости измерений и затрат на

проведение измерений, распространения

полученных результатов. -

Гибкость

контроля.

Контроль должен приспосабливаться к

происходящим изменениям. -

Простота

контроля.

Сложная система контроля, непонятная

людям, вызывает отторжение у них и не

может быть эффективной. Контроль должен

соответствовать потребностям и

возможностям людей, взаимодействующих

с ним и реализующих его. -

Экономичность

контроля.

Все затраты, совершаемые организацией,

должны приводить к увеличению ее

преимуществ и дохода. Если суммарные

затраты на систему контроля превосходят

создаваемые ею преимущества, организации

лучше не использовать эту систему

контроля вообще или ввести менее

тщательный контроль.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В переводе с французского слово «контроль» означает список, ведущийся в двух экземплярах (фр. contrôle, от contrerôle —, от лат. contra — против и rotulus — свиток). Однако сам по себе этот термин довольно многозначный и в современной практике подразумевает несколько ситуаций:

• Надзор — регулярные проверки выполнения каких-либо правил, законов, приказов

• Допинг-контроль — проверку, направленную на выявление применения спортсменом допинга

• Финансовый контроль — совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов

• Наблюдение — постоянные или периодические измерения каких-либо свойств объекта

• Неразрушающий контроль — наблюдение свойств и параметров объекта, при котором не должна быть нарушена пригодность объекта к использованию и эксплуатации

• Управление — действия, направляющие действия других людей или объектов

• Автоматику — управление каким-либо устройством без непосредственного участия человека

• Круиз-контроль — устройство, поддерживающее постоянную скорость автомобиля

• Власть — возможность влиять на действия других людей независимо от их желания [1].

Содержание

- 1 Контроль как основная функция менеджмента

- 2 Основные виды контроля для менеджмента

- 3 Технология контроля

- 4 Литература и ссылки

Контроль как основная функция менеджмента

В менеджменте контроль — это процесс обеспечения достижения организацией своих целей (См. Целеполагание). Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемой подсистемы принятым решениям, а также выработки определенных действий(См. Организация как функция менеджмента, Коммуникации как функция менеджмента, Планирование как функция менеджмента, Мотивация как функция менеджмента).

Существует три аспекта управленческого контроля:

• установление стандартов — точное определение целей, которые должны быть достигнуты в определенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования;

• измерение того, что было достигнуто за период, и сравнение достигнутого с ожидаемыми результатами;

• подготовка необходимых корректирующих действий;

Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

Основные виды контроля для менеджмента

• предварительный контроль. Осуществляется до фактического начала работ. Средства осуществления — реализация определенных правил, процедур и линий поведения. Используется по отношению к человеческим (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных людей), финансовым (составление бюджета) и материальным ресурсам (выработка стандартов минимально допустимых уровней качества, проведение проверок);

• текущий контроль. Осуществляется непосредственно в ходе проведения работ. Базируется на измерении фактических результатов, полученных после проведения работы. Для осуществления контроля аппарату управления необходима обратная связь;

• заключительный контроль. Одна из функций состоит в том, что контроль дает руководству информацию, необходимую для планирования, если аналогичные работы предполагается проводить в будущем. Также способствует мотивации, так как измеряет достигнутую результативность.

Технология контроля

При наличии индивидуальных аспектов и в соответствии с моментом технология контроля осуществляется по следующей схеме:

• выбор концепции контроля (система, процесс, частная проверка);

• определение целей контроля (целесообразность, правильность, регулярность и эффективность контроля);

• установление норм контроля (этические, производственные, правовые);

• выбор методов контроля (диагностический, терапевтический, предварительный, текущий, заключительный);

• определение объема и области контроля (сплошной, эпизодический, финансовый, качества продукции).

Учитывая особенности контроля подбора и расстановки кадров, некоторые специалисты рекомендуют Службе персонала – не брать на управленческие должности кандидатов с ярко выраженной материальной мотивацией.

[2].

Литература и ссылки

- ↑ http://examen.od.ua/osnovi/page11.html

- ↑ Ренард А. Менеджер и мотивация {{{2}}}

- Николай Лобанов: Как построить систему контроля товародвижения на складе

- Все идет по плану

- Строим стратегическую карту бизнеса

- Подход к построению эффективного управления

- От стратегии и бизнес-процессов к оргструктуре

- Михаил Шмилович: Контроль изменений

- Константин Харский: Принципы ценностного управления

- Сергей Трушкин: Информирующий робот

- Корпоративная культура, дисциплина и… технологии

Аннотация: Рассматривается понятие контроля, описываются его основные виды и этапы проведения.

![]() 11.ppt

11.ppt

Смотреть на youtube || на ИНТУИТ в качестве: низком | среднем | высоком

Цель лекции: познакомить слушателей с практикой проведения функции контроля, описать основные виды контроля и этапы его проведения, представить требования.

Контроль — процесс, обеспечивающий достижение системой поставленных целей и состоящий из трех основных элементов:

- установление стандартов деятельности системы, подлежащих проверке;

- измерение достигнутых результатов с ожидаемыми результатами;

- корректировка управленческих процессов, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль как функция менеджмента — это вид управленческой деятельности с целью удержания организации на выбранной траектории развития посредством сравнения показателей деятельности с установленными стандартами и принятия необходимых мер при отклонениях.

В процессе управленческого контроля можно получить ответы на следующие вопросы:

- Чему мы научились?

- Что следует сделать иначе в следующий раз?

- В чем причина отклонений от намеченного?

- Какое воздействие оказал контроль на принятие решений?

- Было ли воздействие контроля позитивным или негативным?

- Какие выводы следует сделать для выработки новых целей?

Управленческий контроль необходим, прежде всего, по следующим причинам:

Неопределенность, сложность и динамичность организационной среды.

Предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию вред.

Поддержание успеха путем сопоставления фактических результатов, плановых показателей и оценки темпа продвижения организации к намеченным целям.

Управленческий контроль проводится по следующей технологии:

- Выбирается концепция контроля: система, процесс или частные проверки; предмет и цель контроля; контролирующий орган.

- Организуются цели контроля: целесообразность, правильность, регулярность и эффективность контроля.

- Нормы контроля: этические, правовые, производственные и пр.

- Методы контроля: предварительный, текущий и заключительный.

- Объемы и области контроля: полный, сплошной, эпизодический, выборочный, финансовый и пр.

При проведении управленческого контроля следует руководствоваться следующими критериями:

- Эффективность контроля – определяется результативность, полезность контроля.

- Эффект влияния на людей – следует определить, что конкретно вызывает у работников предлагаемая технология контроля, а именно:положительные или негативные стимулы, стрессовые реакции и пр.

- Выполнение задач контроля – необходимо определить совпадения или отклонения в системе управления организацией; способствовать устранению отклонений; выработке эффективных решений.

- Определение границ контроля – контрольные мероприятия не должны осуществляться без ограничений. Длина контролируемых участков должна способствовать выявлению отклонений на самой ранней стадии. Необходимо соблюдать нормы контроля в соответствии с действующим законодательством.

Управленческий контроль бывает предварительным, текущим и заключительным.

Предварительный контроль осуществляется до фактического начала работ.

Основным средством контроля является реализация определенных правил, процедур и линий поведения.

Предварительный контроль используется в трех областях:

- Человеческие ресурсы.

- Материальные ресурсы.

- Финансовые ресурсы.

Предварительный контроль принято делить на два вида: терапевтический и диагностический.

Текущий контроль осуществляется в ходе проведения работ. Его объектом являются сотрудники организации.

Для осуществления текущего контроля, аппарату управления необходима обратная связь. Все системы с обратной связью имеют цели, используют внешние ресурсы для внутреннего применения, следят за отклонениями от намеченных целей, корректируют отклонения для достижения этих целей.

Заключительный контроль своей целью предполагает предотвращение ошибок в будущем.

В рамках заключительного контроля обратная связь используется после того, как работа выполнена.

Заключительный контроль позволяет:

Во-первых – получить достоверную информацию для планирования в случае, если аналогичные работы предполагается проводить в будущем.

Во-вторых – повысить мотивацию.

Таким образом, процедура контроля проводится в три этапа:

Этап А. Установление стандартов – конкретных целей, прогресс в отношении которых поддается измерению. На данном этапе производится выработка показателей результативности – определяется то, что должно быть получено для достижения поставленных целей.

Этап B. Сравнение достигнутых результатов со стандартами. Устанавливается масштаб отклонений, используется принцип исключения, измеряются показатели, а также проводится своевременное информирование о стандартах и результатах.

Этап C. Выбор подходящей линии поведения: ничего не предпринимать; установить отклонения; пересмотреть стандарты.

Для того чтобы контроль был эффективным, к нему предъявляются следующие требования:

- Объяснить персоналу необходимость проводимого контроля.

- Обеспечить гибкость, т.е. выбрать наилучший при данных обстоятельствах «стиль контроля», в целях исключения неточности и деспотичности.

- Организация взаимосвязей процессов планирования и контроля с целью исключения использования непригодной информации.

- Ориентация контроля на результаты и задачи, стоящие перед организацией, и оценка эффективности контроля с точки зрения достижения целей и возможности осуществления стратегического планирования.

- Сформировать механизм контроля, соответствующий исследуемому виду деятельности.

- Контроль должен быть простым и основываться на несложных, но оригинальных методах.

- Общие затраты на систему контроля не должны превышать создаваемые ею преимущества.

- Следовательно, контроль экономически оправдан, если отношение затрат к планируемой прибыли остается достаточно низким.

Краткие итоги

В лекции представлено определение контроля как функции менеджмента, а также те основные вопросы, на которые можно получить в процессе проведения контроля.

Представлена технология проведения контроля, а также критерии, которыми необходимо руководствоваться.

Рассмотрены виды управленческого контроля (предварительный, текущий и заключительный).

Определена процедура проведения контроля, которая заключается в установлении стандартов, сравнении достигнутых результатов со стандартами и выборе подходящей линии поведения.

Для определения эффективности контроля в лекции также указаны основные требования.

Вопросы

- Дайте характеристику контролю как функции менеджмента.

- Выделите основные критерии проведения контроля.

- Назовите этапы проведения контроля и дайте им краткую характеристику.

- Опишите требования, предъявляемые к функции контроля

Одна из современных концепций управления деятельностью предприятия — контроллинг. Он нацелен на координацию, интеграцию и адаптацию всей системы управления предприятием для успешного функционирования в долгосрочной перспективе. В статье будет рассказано о практическом применении принципов контроллинга и примерах их реализации в системе «1С:ERP Управление предприятием 2.0». В первой части будет рассказано о том, как разработать и визуализировать систему контрольных показателей.

Что такое контроллинг?

Контроллинг — это подход к управлению, интегрирующий и организующий процессы постановки целей, планирования, реализации планов и учета, контроля и аналитической работы при принятии решений.

Процесс управления, как правило, включает в себя следующие этапы:

- формирование структуры целей, корректировку целей;

- планирование, определение сфер ответственности и инструментов мотивации;

- мониторинг показателей деятельности предприятия;

- оценку и анализ результатов деятельности;

- определение корректирующих действий (обратная управляющая связь).

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа. Процессы контроля пронизывают всё предприятие и играют роль своеобразного «навигатора» в огромном объеме информации о деятельности предприятия. Иными словами, система контроллинга является информационным базисом системы управления.

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В последнее время подобные службы принято называть контроллинговыми или контрольно-аналитическими.

Разработка системы показателей

На разных уровнях управления состав показателей и объем информации, которые необходимо контролировать, существенно отличаются (рис. 1).

- Стратегический уровень. Стратегия компании определяет то, к чему стремится организация, и как она будет достигать поставленных целей. Стратегические инициативы компании требуют наличия критериев оценки, отражающих прогресс в достижении поставленных целей. Для этого руководство компании, совместно со службой контроллинга, формируют систему показателей. На этом уровне показателей относительно немного, они характеризуют бизнес или стратегию в общих чертах.

- Тактический уровень. На этом уровне детально определяется то, как компания будет достигать поставленных целей, задаются конкретные шаги. Это уровень планирования жизни компании и, соответственно, планирования состава тактических показателей. Как правило, на этом уровне состав показателей существенно расширяется, используются специфические показатели разных уровней — от уровня подразделения до уровня дивизиона. При их планировании следует определить:

- причинно-следственные связи, как с показателями стратегического уровня, так и с другими показателями тактического уровня;

- требуемую периодичность контроля;

- перспективы показателей и необходимые для анализа аналитические срезы.

На этом уровне появляется более детальная и развернутая информация.

- Оперативный уровень. Это уровень исполнения запланированных мероприятий, уровень деятельности. На этом уровне информация максимально детализирована, вплоть до отдельных операций. Здесь используются показатели оценки подразделений, отдельных процессов и даже исполнителей.

Рис. 1. Категории показателей и процессов на разных уровнях управления.

Исходя из этого, показатели работы компании можно условно разделить на три большие группы: показатели стратегического, тактического и оперативного уровней. Показатели стратегического уровня определяют структуру бюджетов и оперативных планов, которые в свою очередь определяют объем, содержание и временной горизонт выполнения отдельных хозяйственных операций.

Рис. 2. Логика разработки системы показателей.

Ключевые показатели деятельности

(Key Performance Indicator, KPI) — показатели, характеризующие отдельные аспекты деятельности предприятия, которые критичны для его текущего или будущего успеха. Ключевые показатели деятельности, как правило:

- несут информацию о том, что происходит в компании;

- оказывают значительное воздействие на конечный результат деятельности компании;

- часто имеют нефинансовый характер (выражаются не в денежных единицах);

- измеряются и отслеживаются регулярно (например, ежедневно или еженедельно).

Контроль показателей

Инструменты контроля показателей также можно разбить на три группы:

- информационные панели мониторинга показателей;

- план-фактные отчеты для оценки исполнения бюджетов и оперативных планов;

- аналитические и оперативные отчеты, с детализацией до отдельных транзакций.

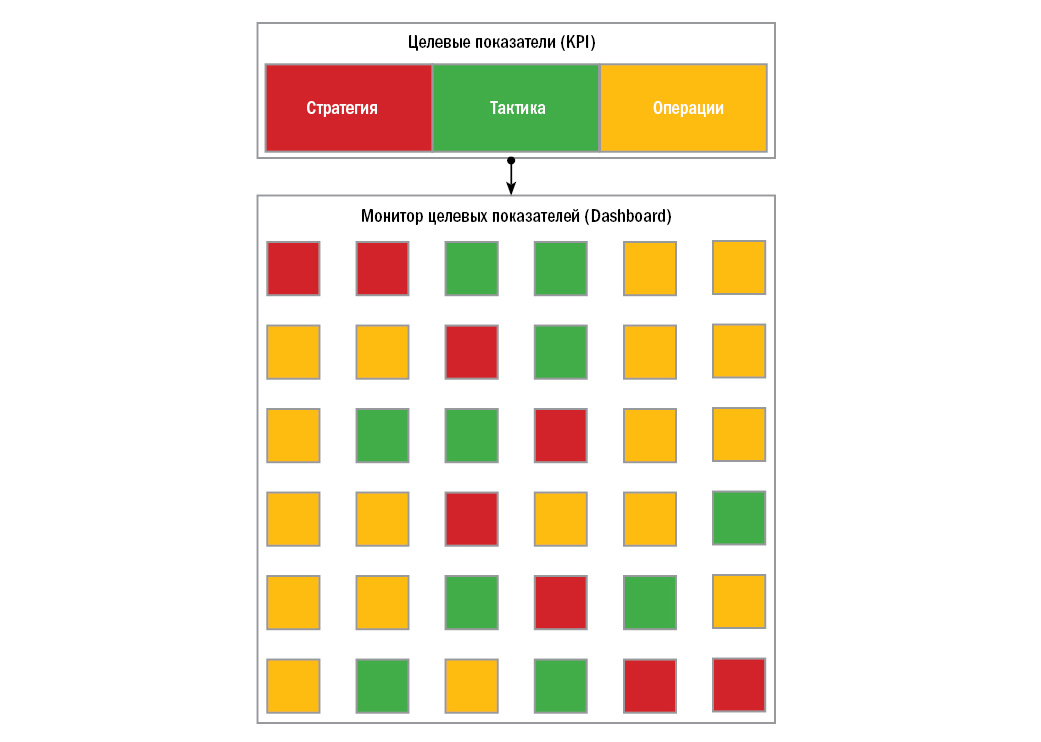

Одна из самых распространенных проблем информационных панелей — проблема информационной перегрузки. Поскольку результатов, которые требуется контролировать, может быть очень много, контрольные панели могут содержать десятки показателей (рис. 3). Однако в таком объеме информации менеджеру сложно быстро оценить ситуацию и принять решение, что противоречит сути и назначению информационных панелей.

Рис. 3. Перегрузка информационных панелей.

Для устранения информационной перегрузки при планировании структуры показателей необходимо соблюдать несколько правил.

- В каждый момент времени менеджеру должно показываться не более 7—12 показателей. Оптимальное число — 7—9 показателей. Вся информация должна умещаться на одном экране.

- Показатели необходимо структурировать по перспективам контроля (в терминологии сбалансированной системы показателей), ответственным или другим признакам.

- Необходимо определить периодичность контроля каждого показателя (ежедневно, еженедельно, ежемесячно) и обеспечить возможность фильтрации по этому критерию.

- Взаимосвязанные показатели рекомендуется отображать иерархически и анализировать совместно.

- Должна быть возможность фильтровать показатели по их состоянию: достигнута цель или нет, допустимое состояние или нет.

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа

Если соблюдать эти правила, то на каждом уровне управления и в каждый момент времени менеджер будет получать только необходимую информацию. Например, в рамках работы над системой «1С:ERP Управление предприятием 2.0» было разработано несколько типовых подходов к группировке показателей:

- группировка по периодичности контроля: подход «день — неделя — месяц» (рис. 4). Менеджер на ежедневной основе контролирует один набор показателей, на еженедельной — другой, а на ежемесячной — третий;

- группировка показателей по «историям» и темам. В этом подходе контрольные панели организуются таким образом, чтобы рассказывать определенные «истории» и освещать определенные темы (рис. 5). Например, если у предприятия денежные средства хранятся в разных валютах, можно выводить общий объем денег в единой, базовой валюте, и, одновременно, «разложить» остатки денежных средств по разным валютам, а также вывести динамику курсов валют.

Рис. 4. Группировка показателей: подход «день — неделя — месяц».

Рис. 5. Группировка показателей по «историям» и темам.

В следующей части статьи поговорим об автоматизации процессов информационного обеспечения руководства предприятия в системе «1С:ERP Управление предприятием 2.0».

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43