Иногда бухгалтеру приходится вносить корректировки и исправления в выставленные первичные документы. После прочтения статьи вы узнаете:

- как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась;

- как сделать корректировочную счет фактуру в 1С 8.3 по реализации.

Содержание

- Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

- Корректировка реализации

- Выставление Корректировочного СФ покупателю

- Принятие НДС к вычету при уменьшении суммы реализации

- Корректировка реализации в сторону уменьшения за прошлый период в 1С

- Корректировка реализации

- Выставление Корректировочного СФ покупателю

- Принятие НДС к вычету при уменьшении суммы реализации

- Корректировка реализации в сторону увеличения за прошлый период в 1С

- Корректировка реализации

- Выставление Корректировочного СФ покупателю

Перед отражением операций по корректировке проверьте настройки Главное — Функциональность — Торговля. Подробнее в статье.

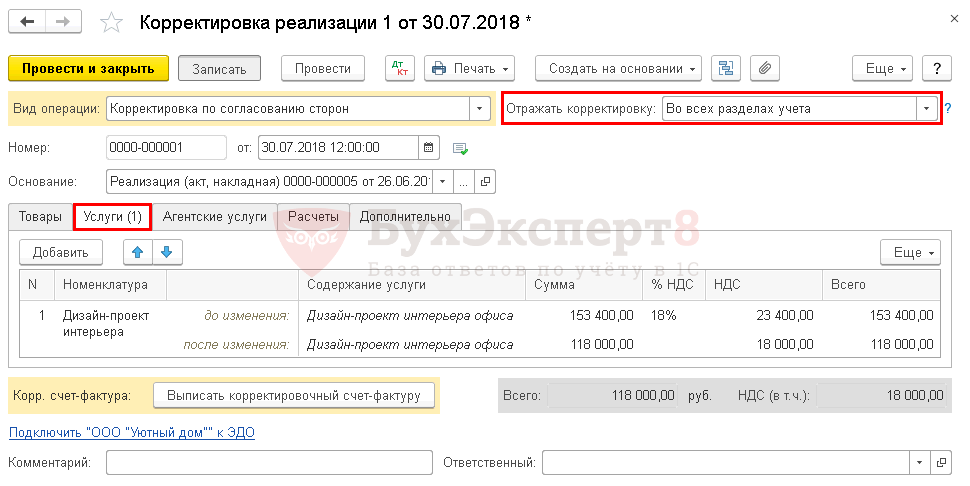

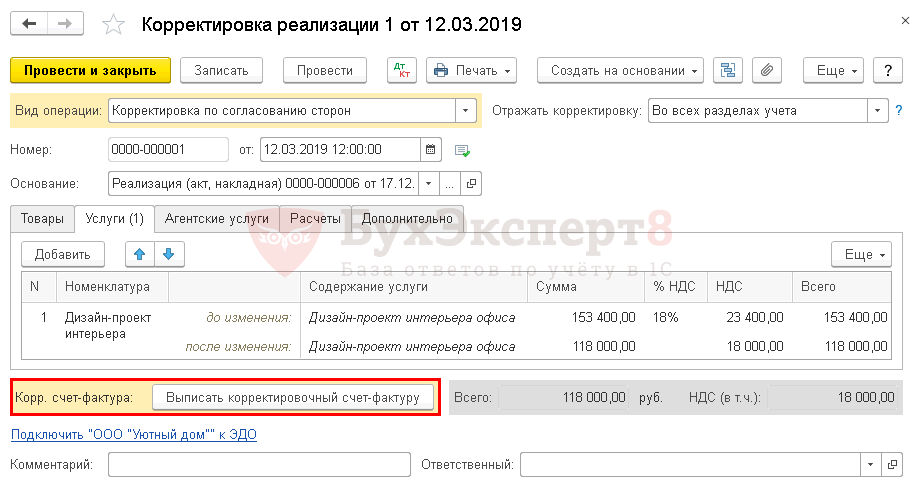

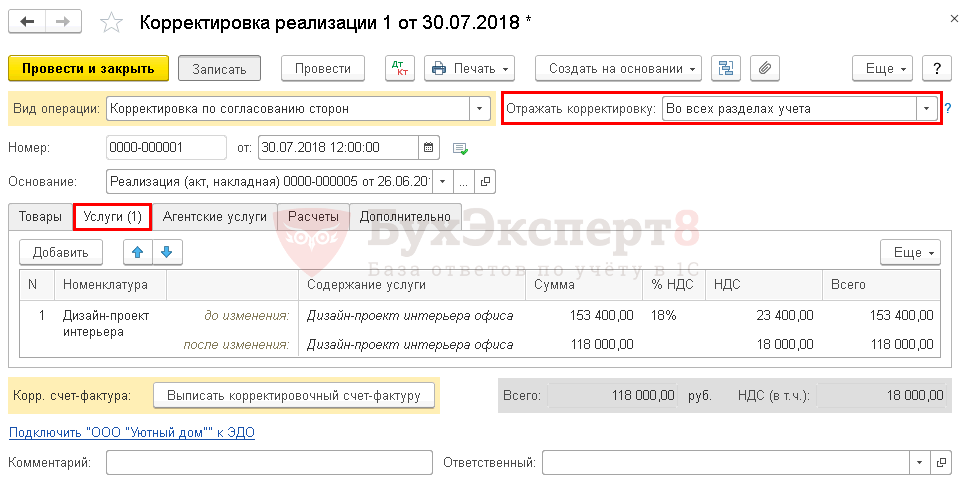

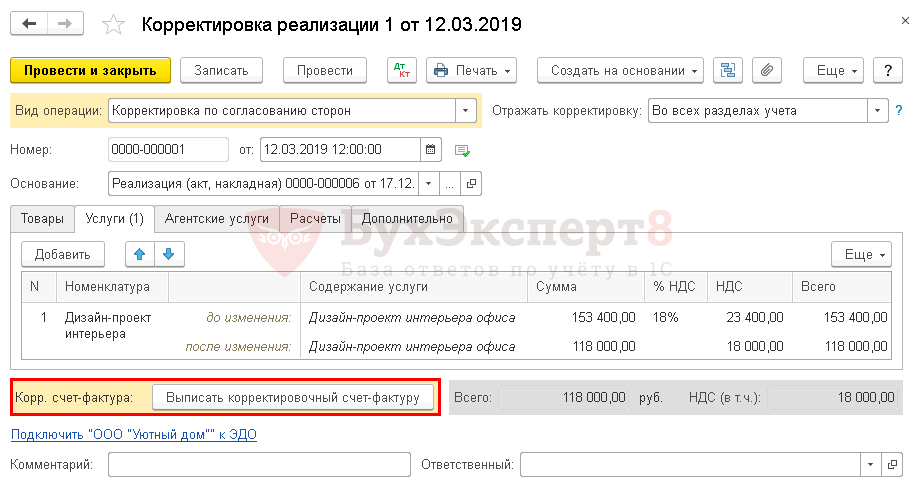

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

26 июня услуги оказаны, подписан акт.

30 июля по согласованию сторон предоставлена ретро-скидка на оказание услуг от 26 июля. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

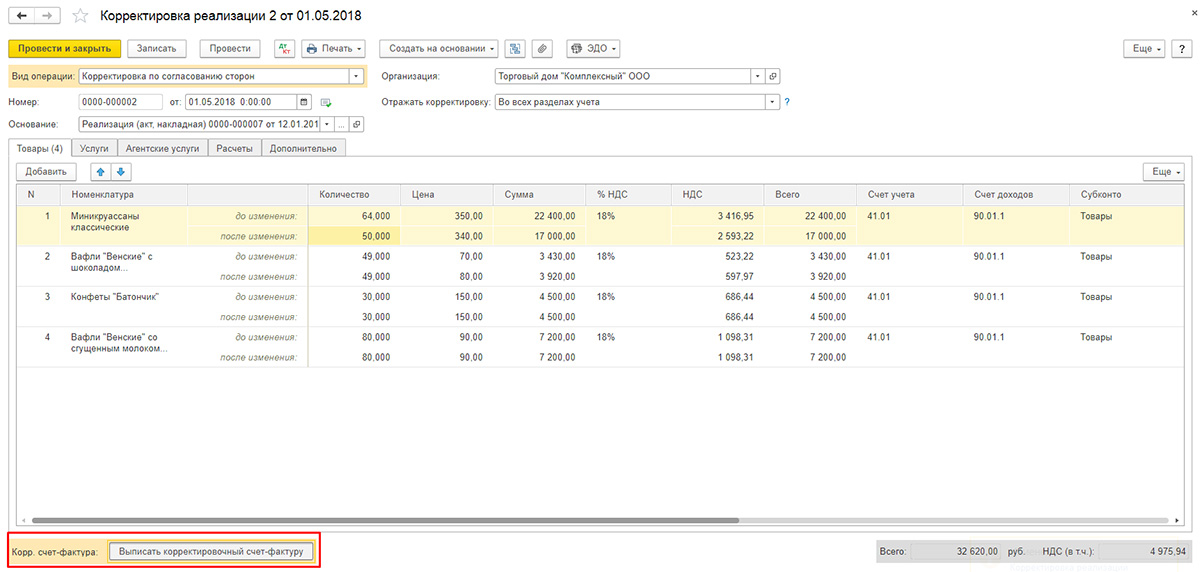

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

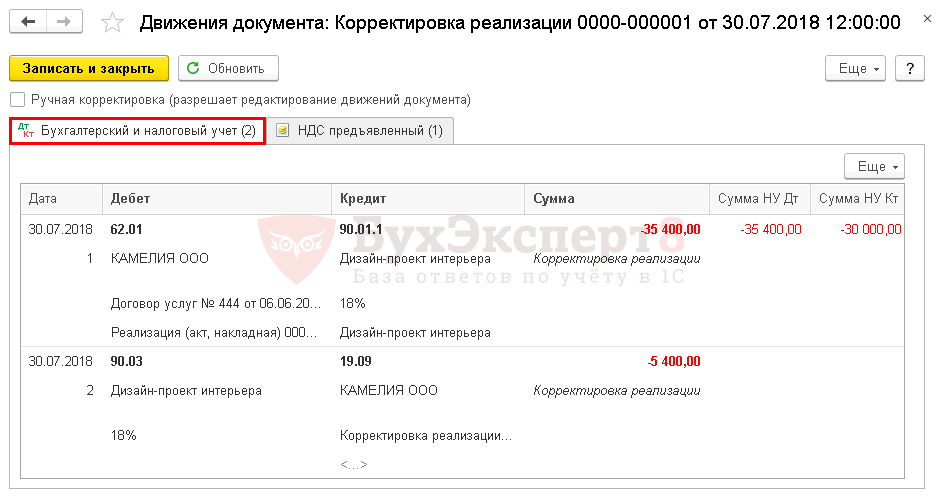

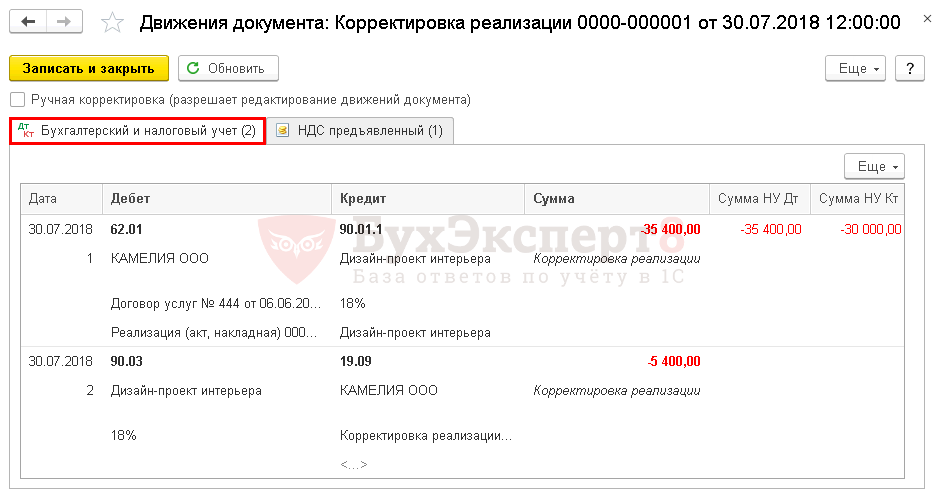

Проводки

Формируются проводки:

- Дт 62.01 Кт 90.01.1 — скорректирована сумма выручки;

- Дт 90.03 Кт 19.09 — скорректирован начисленный НДС.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Как отражать изменения в налоговом учете по налогу на прибыль по операции реализации прошлого года, если ее стоимость увеличилась в текущем году

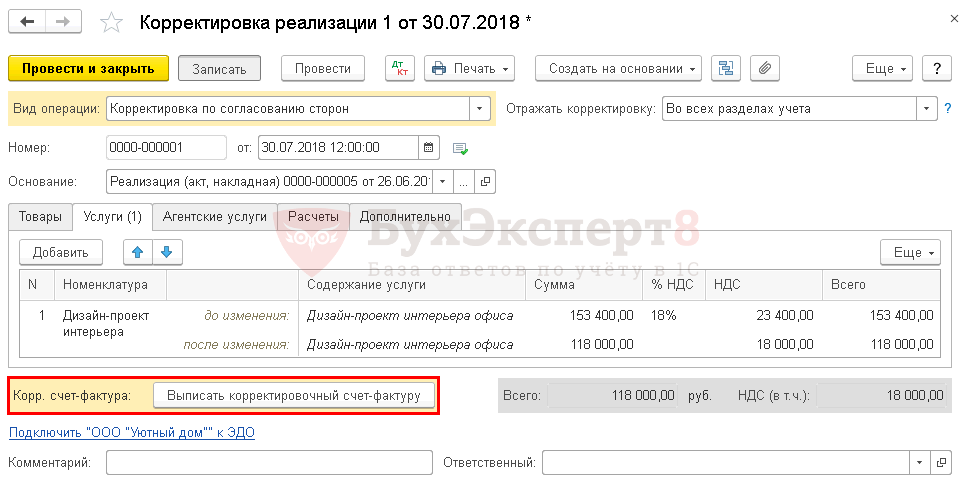

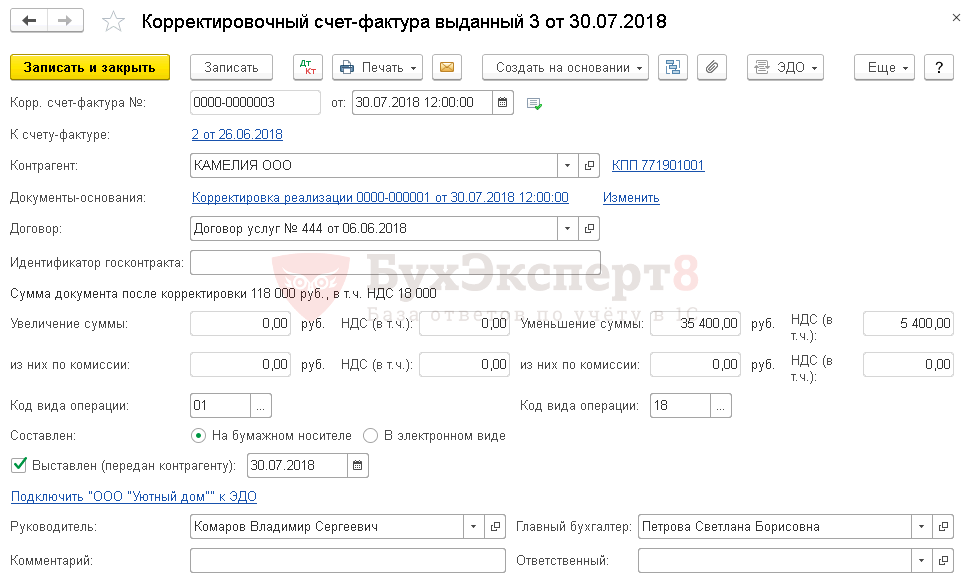

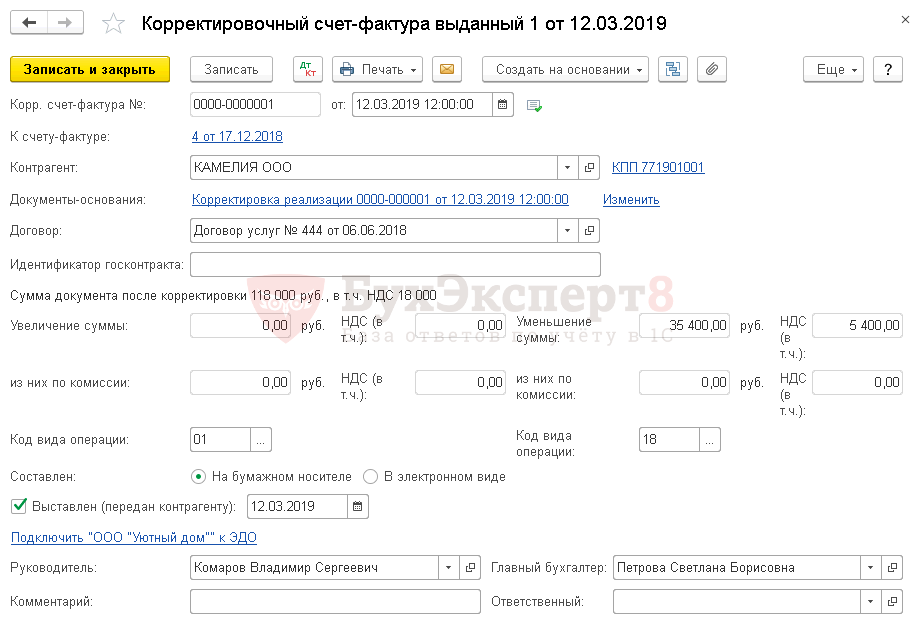

Выставление Корректировочного СФ покупателю

Сформируйте КСФ по кнопке Выписать корректировочный счет-фактуру.

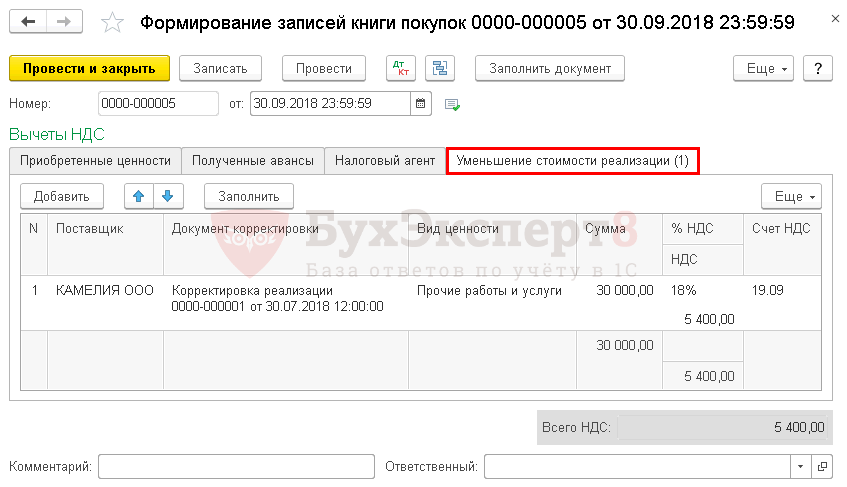

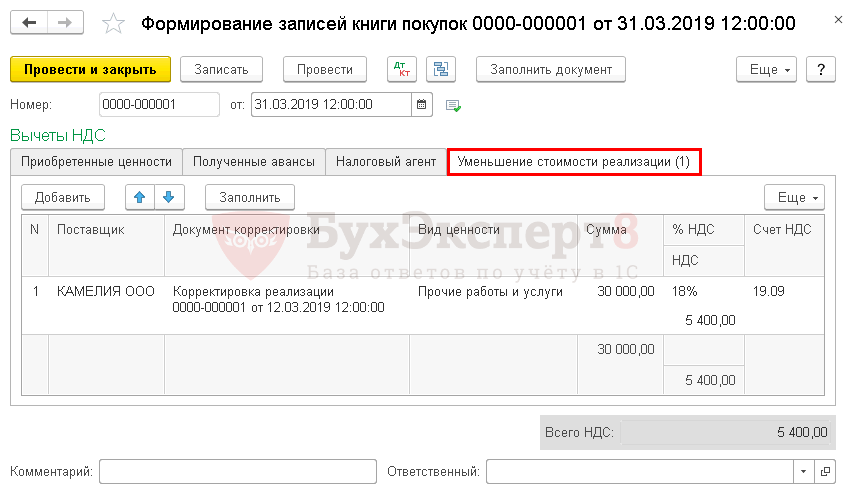

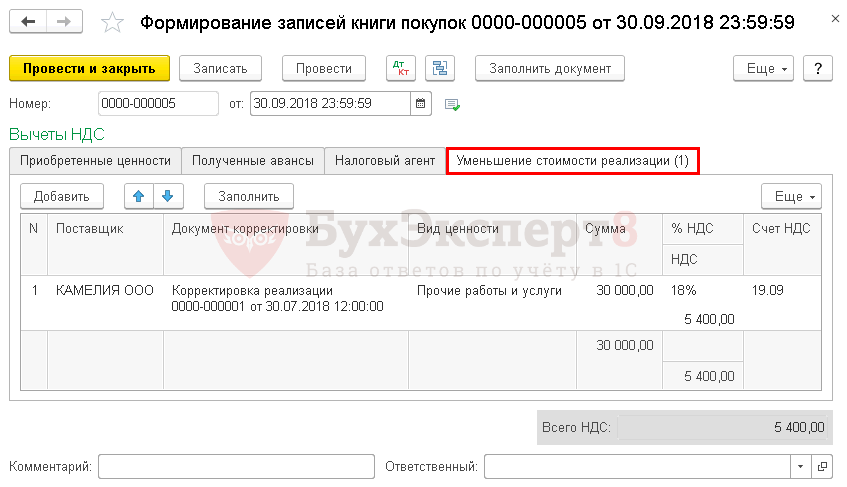

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

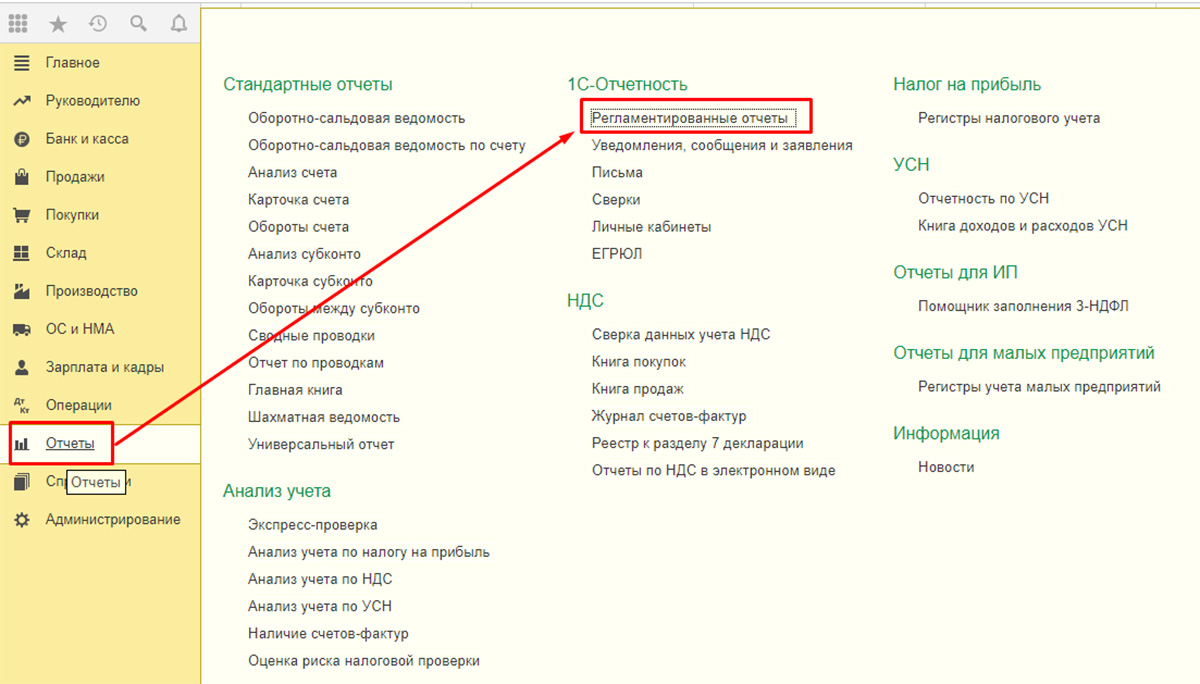

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

17 декабря услуги оказаны, подписан акт.

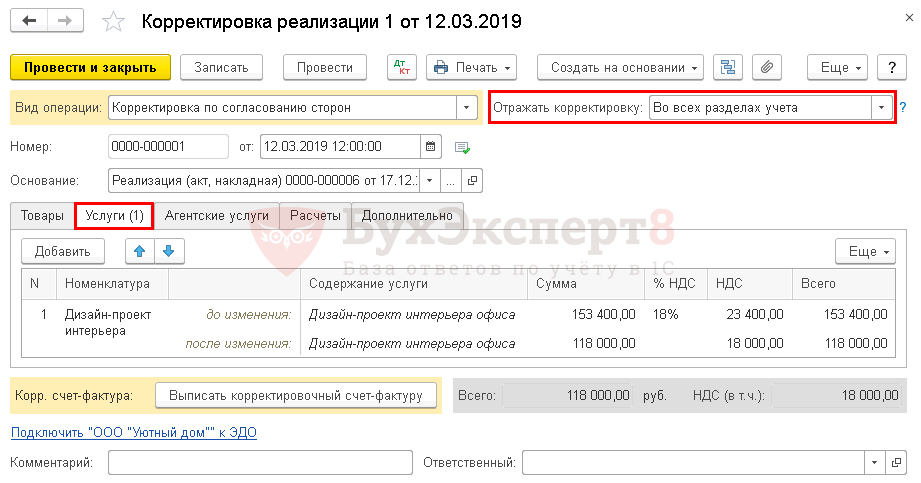

12 марта по согласованию сторон предоставлена ретро-скидка на оказание услуг от 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

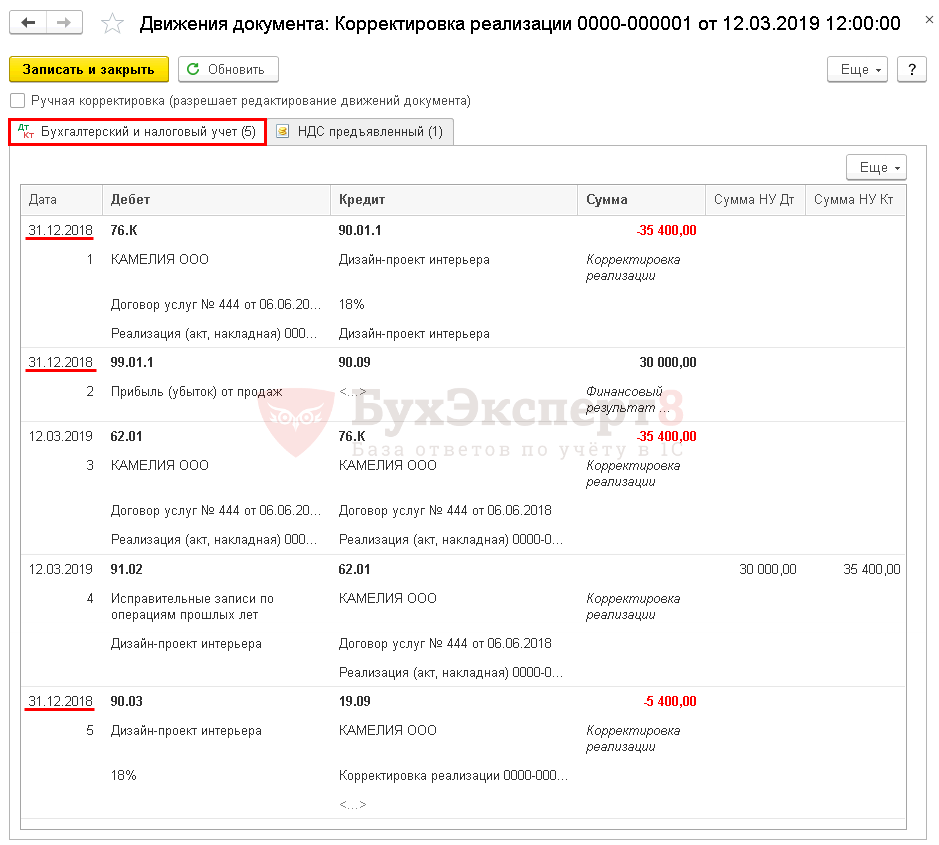

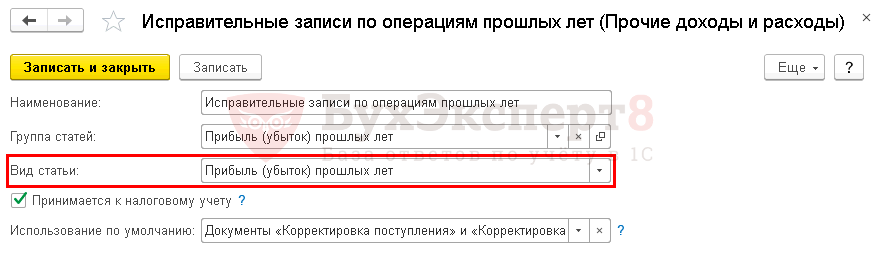

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 300 (301) декларации по налогу на прибыль.

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — текущим периодом;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — сторно суммы выручки в БУ;

- Дт 90.03 Кт 19.09 — сторно суммы начисленного НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль в БУ;

- Дт 62.01 Кт 76.К — сторнированы взаиморасчеты с покупателем;

- Дт 91.02 Кт 62.01 — отражены расходы в связи с корректировкой в НУ.

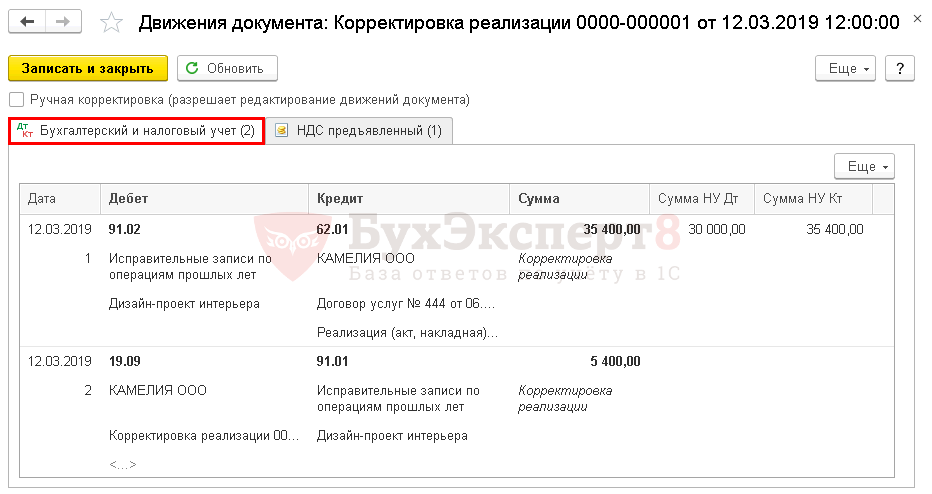

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С все корректировки пройдут в текущем периоде.

Выставление Корректировочного СФ покупателю

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

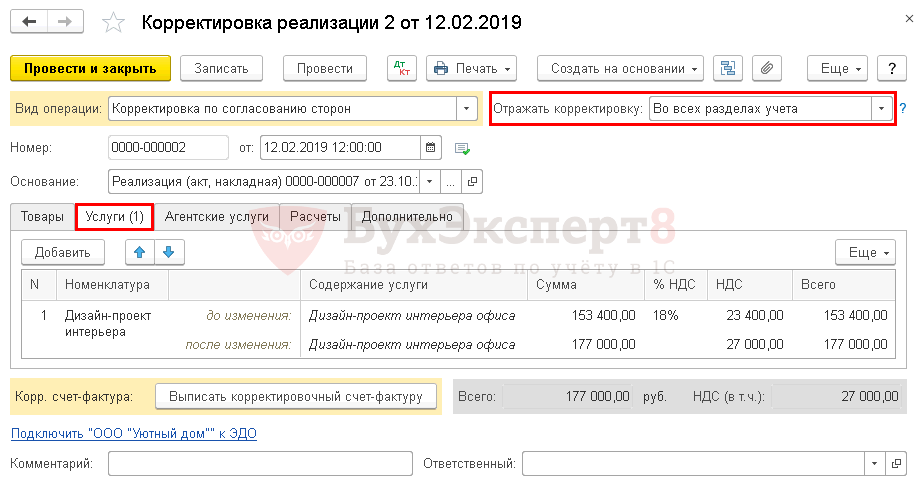

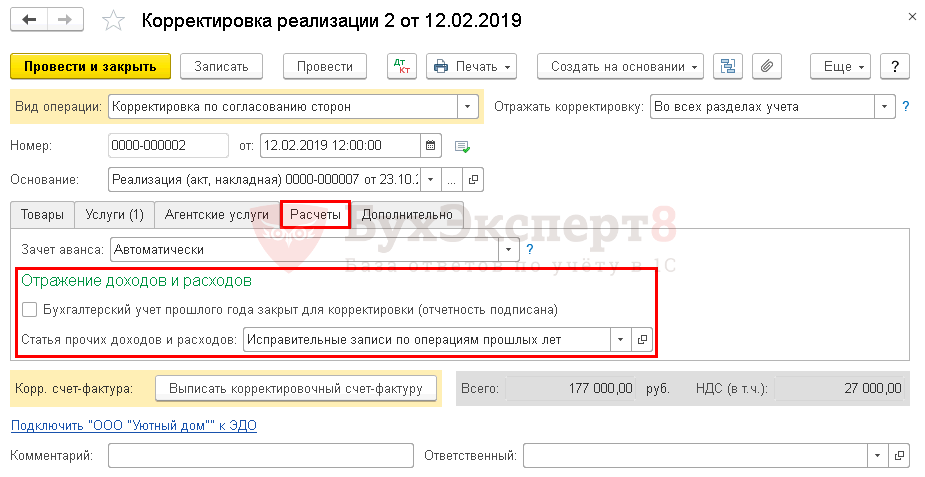

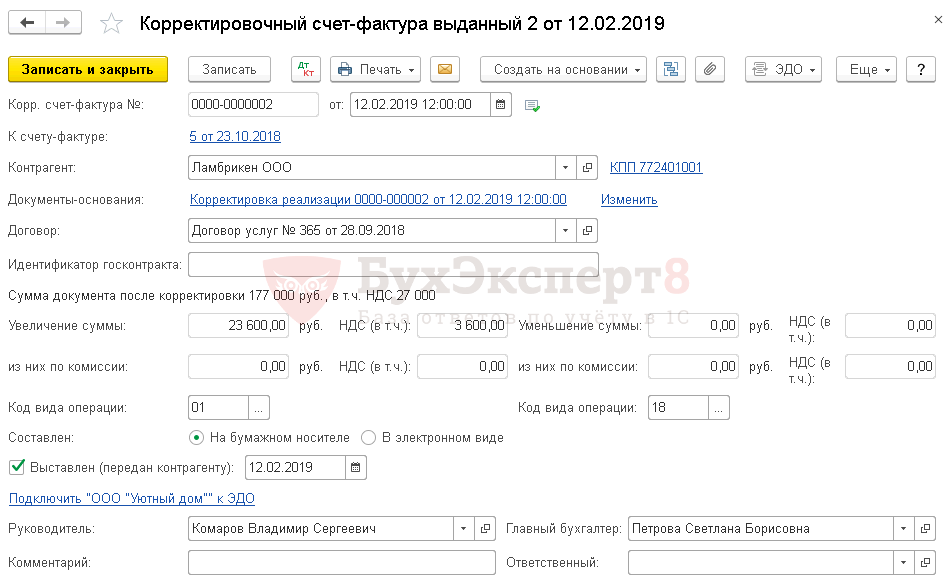

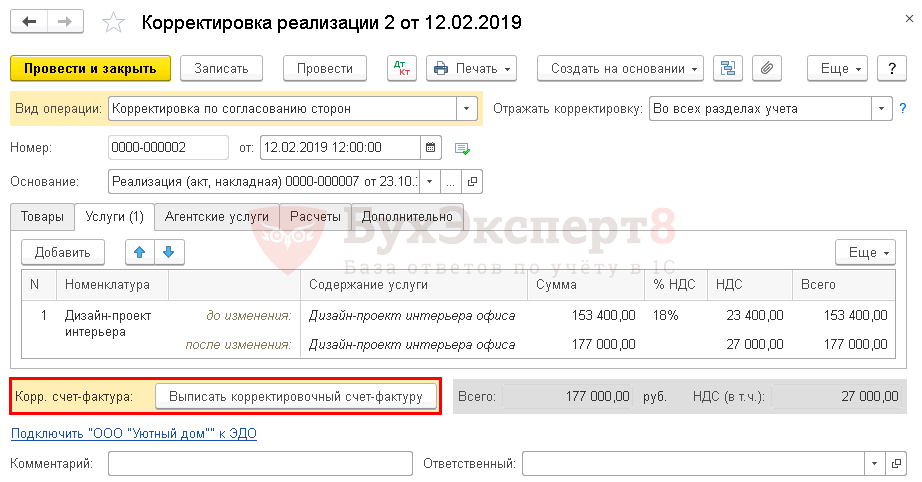

Корректировка реализации в сторону увеличения за прошлый период в 1С

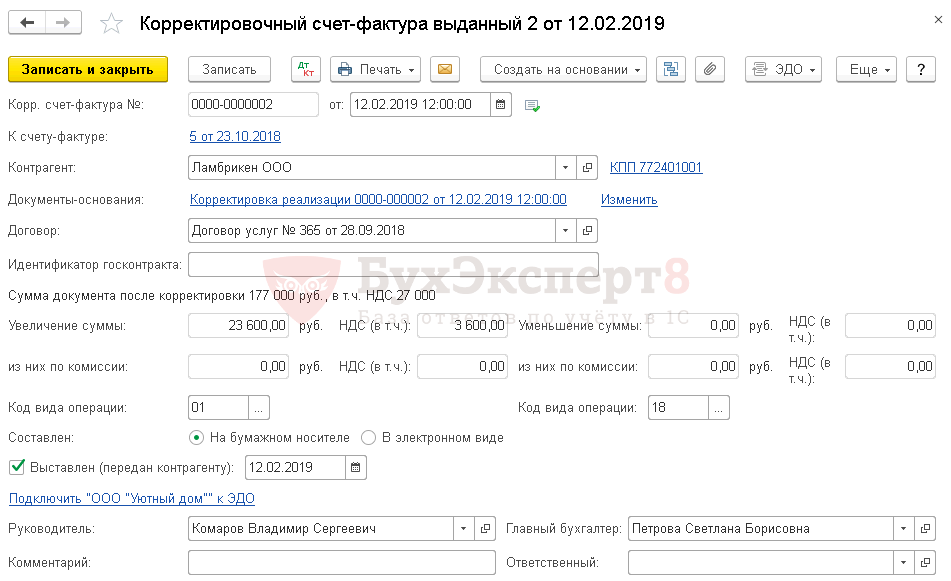

Организация заключила договор услуг с заказчиком ООО «Ламбрикен» на сумму 153 400 руб.

23 октября услуги оказаны, подписан акт.

12 февраля по согласованию сторон установлена новая стоимость на оказание услуг от 23 октября. Бухгалтер выставил корректировочный счет-фактуру на сумму 177 000 руб.

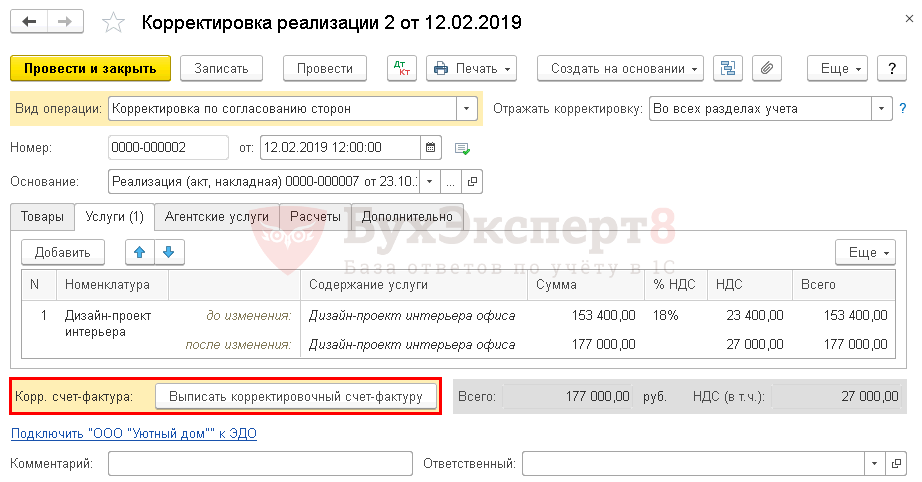

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 100 (101) декларации по налогу на прибыль.

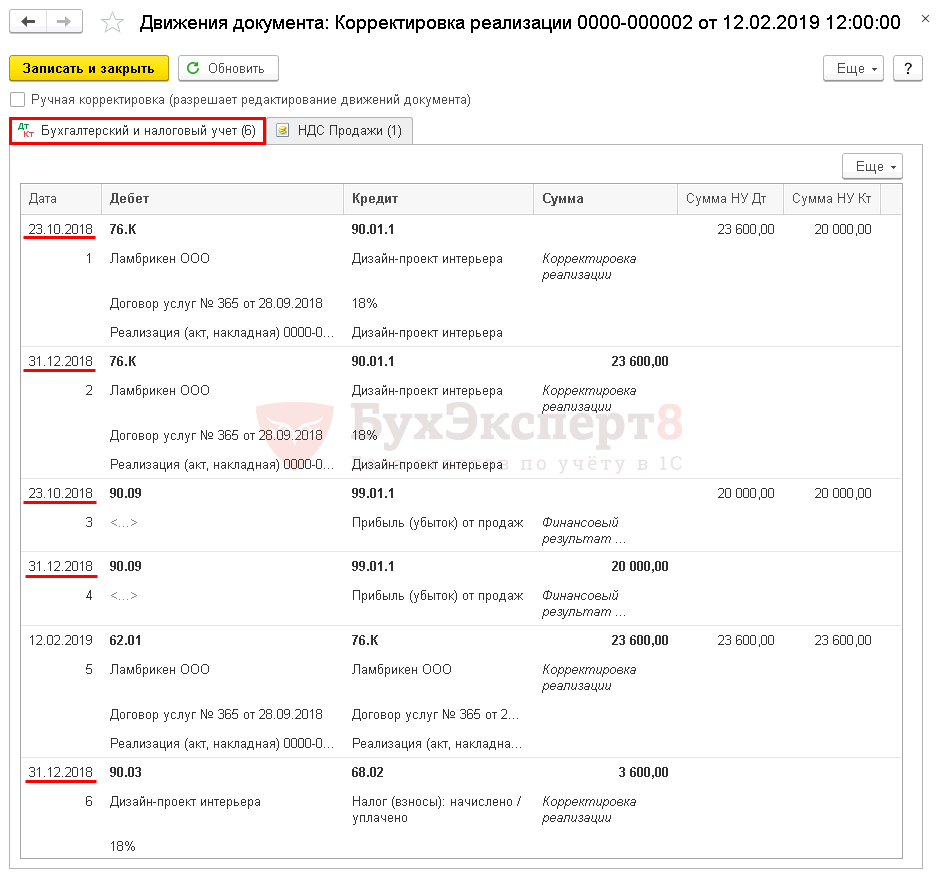

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — дата первичных документов;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — отражение неучтенной суммы выручки;

- Дт 90.03 Кт 68.02 — доначислен НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль;

- Дт 62.01 Кт 76.К — отражена задолженность покупателя.

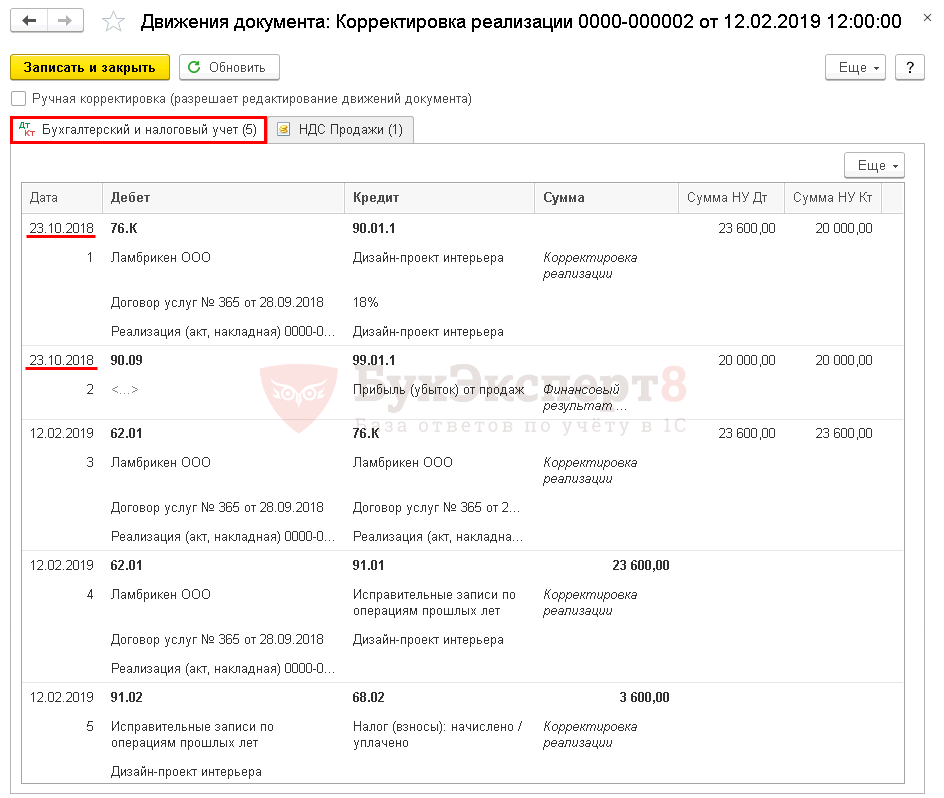

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С корректируется:

- БУ и взаиморасчеты — текущим периодом, через счет 76.К;

- НУ — дата первичных документов.

Если сумма реализации увеличилась, то налоговая база за 2018 г. была занижена, поэтому на такую корректировку подайте уточненную декларацию по налогу на прибыль за период, к которому относятся первичные документы.

Выставление Корректировочного СФ покупателю

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Отчет Книга продаж сформируйте из раздела Отчеты – НДС – Книга продаж. ![]() PDF

PDF

См. также:

- Как сделать корректировку документов без перезакрытия месяца

- Как обезопасить себя от случайных корректировок в закрытых периодах

- Корректировочный счет-фактура на уменьшение в 1С 8.3

- Корректировка поступления в 1С 8.3

- Корректировка долга в 1С 8.3: списание задолженности и проводки

- Реализация товаров и услуг в 1С 8.3

- Возврат товара от покупателя

- Как проанализировать расчеты с контрагентами

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Как отражать изменения по операции реализации прошлого года, если ее стоимость увеличилась в текущем году

- Доходы прошлых лет

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Иногда бухгалтерам приходится вносить корректировки и исправления в уже выпущенные ключевые документы. После прочтения статьи вы узнаете:

- Как делать исправления в реализационные документы, если стоимость реализации изменилась по соглашению сторон.

- Как проводить счета-фактуры на корректировки в контексте внедрения 1С 8.3

Перед отражением корректировки, пожалуйста, проверьте Главное — Функции — Настройки транзакций. Подробности м. в следующей статье.

Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

Организация заключила договор на оказание услуг с клиентом ООО «Камелия» на сумму 153 400 рублей.

26 июня услуги были оказаны, и счет был подписан.

30 июля, по взаимному согласию, разница была компенсирована за услуги, оказанные 26 июля. Бухгалтер внес исправление в счет-фактуру на сумму 118 000 руб.

Корректировка реализации

Корректировка суммы услуги с помощью документа «Корректировка реализации«. Создается на основе документально подтвержденных продаж (акты, счета-фактуры).

Пожалуйста, укажите.

- Тип операции — Корректировка с согласия всех сторон.

- Отражение корректировки — во всех разделах учета, так как корректируется не только НДС, но и общая сумма реализации.

Настройте сумму на вкладке «Услуги».

Проводки

Создается проводка.

- Дт 2.01 Кт 0.01.1 — Исправлена сумма заработка.

- Дт 0.03 Кт 9.09 — Исправлено начисление НДС.

Если вы являетесь пользователем системы «БухЭксперт8: 1С Бухгалтерия Рубрикатор«, то ознакомьтесь с дополнительным материалом по этой теме.

- Как отразить изменения в учете налога на прибыль по операциям продажи с прошлого года, если их стоимость увеличилась в текущем году

Выставление корректировочного сф покупателю

Создайте исправленный счет-фактуру с помощью кнопки «Открыть исправленный счет-фактуру».

Принятие НДС к вычету при уменьшении суммы реализации

Корректировка продаж отражается в ярлыке снижения продажной стоимости.

Отчет по книге покупок формируется из раздела «Отчеты» — «НДС» — «Книга покупок«.

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Организация заключила договор на оказание услуг с клиентом ООО «КАМЕЛИЯ» на сумму 153 400 рублей.

Услуги были оказаны, и 17 декабря был подписан законопроект.

12 марта, в соответствии с соглашением сторон, была произведена корректировка за услуги, оказанные 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 рублей.

Корректировка реализации

Корректировка суммы услуги с помощью документа корректировки продаж. Создается на основе документально подтвержденных продаж (акты, счета-фактуры).

Пожалуйста, укажите.

- Тип операции — Корректировка с согласия всех сторон.

- Отражение корректировки — во всех разделах учета, так как корректируется не только НДС, но и общая сумма реализации.

Корректировка сумм на вкладке «Услуги«.

При корректировке сумм предыдущих периодов проводки напрямую зависят от того, подписаны бухгалтерские записи или нет. Этот факт устанавливается на вкладке «Расчеты«. Здесь также указываются другие статьи доходов и расходов для учета корректировки НУ.

Сумма корректировки по отношению к выбранной строке Запись для исправления операций предыдущего года будет показана на странице 300 (страница 301 декларации). 300 (301) декларации о доходах.

Проводки

Если для корректировки не отмечена опция «Учет за прошлый год» (декларация подписана), корректируется 1С.

- ТС — последний день года (31 декабря).

- НУ — Текущий период.

- Взаиморасчеты — Текущий период, через счет 6.

Релиз сформирован.

- Дт 6.Кт 0.01.1 — Восстановление суммы прибыли в У.

- Дт 0.03 Кт 9.09 — Восстановление суммы начисленного НДС.

- Дт 9.01.1 Кт 0.09 — Исправление прибыли в бухгалтерском учете.

- Дт 2.01 Кт 6.К — сторнирование взаиморасчетов с покупателем.

- Дт 1.02 Кт 2.01 — Отражает расходы, связанные с корректировками У.

Все корректировки в 1С будут сделаны в текущем периоде, если в учете за предыдущий год была закрыта корректировка (отчет подписан).

Выставление корректировочного сф покупателю

Нажмите на кнопку «Выписать корректировочный счет-фактуру«, чтобы выписать корректировочный счет-фактуру.

Принятие НДС к вычету при уменьшении суммы реализации

Вычет НДС по налогу на прибыль можно сформировать только для покупок через документ в разделе Операции — Конец периода — Регламентные операции по НДС — Создать — Сформировать книгу покупок.

Корректировки продаж отражаются на вкладке «Уменьшение стоимости продаж».

Отчет по книге покупок формируется из раздела Отчеты — НДС — Книга покупок.

Корректировка реализации в сторону увеличения за прошлый период в 1С

Организация заключила договор на оказание услуг с клиентом ООО «Ламбрикен» на сумму 153 400 рублей.

23 октября услуги были оказаны, и счет был подписан.

12 февраля, по взаимному согласию, была установлена новая цена за услуги, оказанные 23 октября. Бухгалтером был выставлен исправленный счет-фактура на сумму 177 000 руб.

Наши постоянные клиенты по 1С:

Корректировка реализации

Корректировка суммы услуги с помощью документа «Корректировка продаж«. Создается на основе документов продажи (акты, счета-фактуры).

Пожалуйста, укажите.

- Тип операции — Корректировка с согласия всех сторон.

- Отражение корректировки — во всех разделах учета, так как корректируется не только НДС, но и общая сумма реализации.

Корректировка сумм на вкладке «Услуги«.

При корректировке сумм предыдущих периодов проводки напрямую зависят от того, подписаны бухгалтерские записи или нет. Этот факт устанавливается на вкладке «Расчеты«. Здесь также указываются другие статьи доходов и расходов для учета корректировки НУ.

Сумма корректировки показывается с выбранной строкой Запись для исправления операций предыдущего года будет показана на странице 100 (101) декларации о доходах. 100 декларации о доходах (101).

Проводки

Если для корректировки не отмечена опция «Учет прошлого года» (декларация подписана), корректируется 1С.

- БУ — последний день года (31 декабря).

- NU — дата основного документа.

- Взаиморасчеты — За текущий период, через счет 6.

Релиз сформирован.

- Дт 6.Кт 0.01.1 — Отражает общую сумму не учитываемых доходов.

- K=90,03 K=68,02 — Дополнительные расходы по НДС.

- Кт 9.01.1 Кт 0.09 — Скорректированная прибыль.

- Дт 2.01 Кт 6.К — Отражает задолженность покупателя.

Если отмечена корректировка закрытия учета за предыдущий год (подписание отчета), то корректируется С.

- ТС и Взаиморасчеты — Текущий период, через счет 76;

- NU — дата основного документа.

Если сумма продаж увеличилась, то налоговая база за 2018 год занижена, поэтому в связи с такой корректировкой, бухгалтерия подает уточненную декларацию по налогу на прибыль за период, к которому относится основной документ.

Выставление корректировочного сф покупателю

Выпишите корректировочный счет-фактуру, нажав кнопку «Выписать корректировочный счет-фактуру«.

Сгенерируйте отчет по книге продаж из раздела Отчеты — НДС — Книга продаж

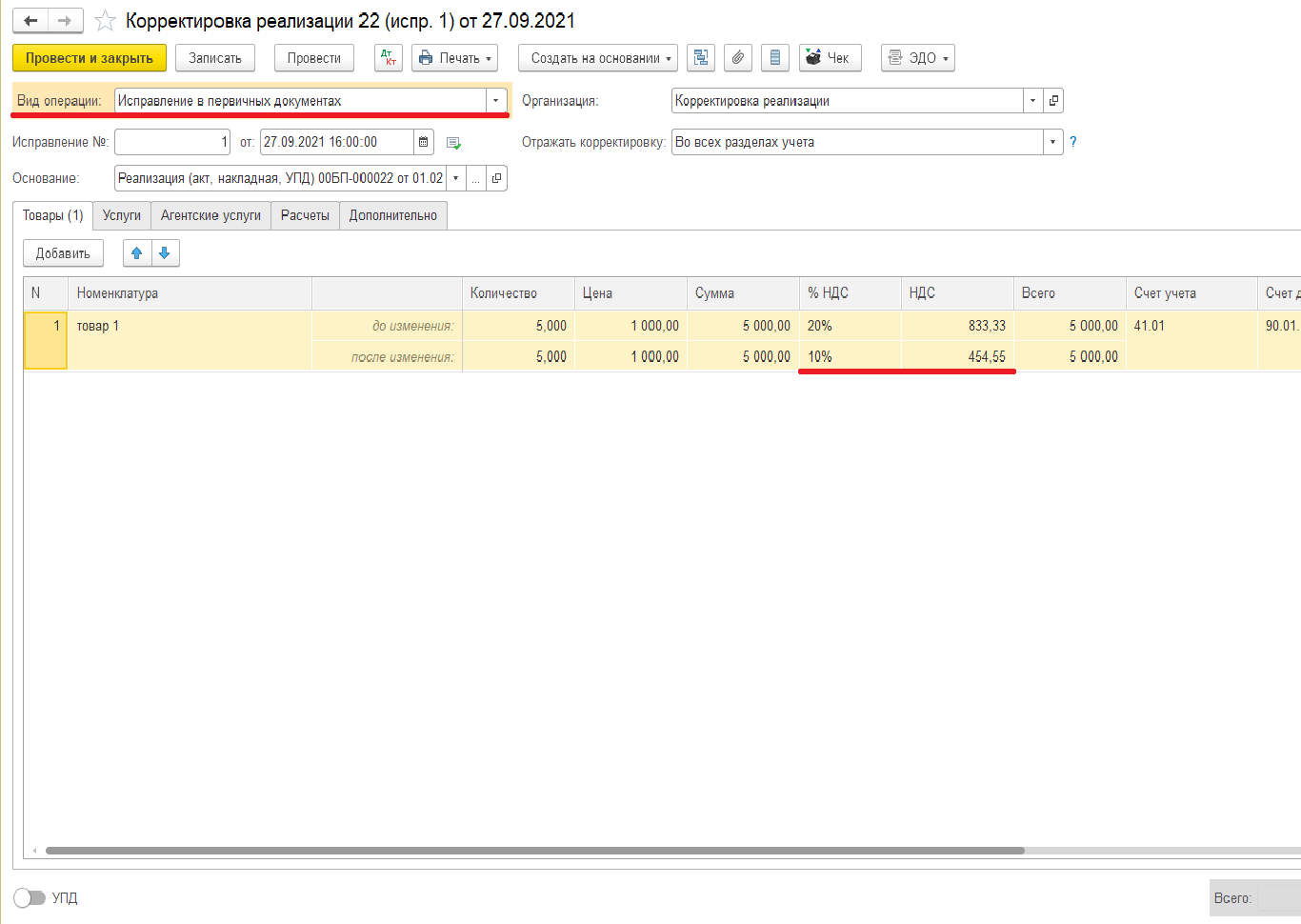

В нашей повседневной жизни мы часто совершаем ошибки, и не все из них можно исправить. При работе бухгалтера можно допустить ошибки в документах учёта совершенно случайно, по неосторожности, а могут быть это совсем и не ошибки, а новые договорённости с контрагентом, заключённые уже после оформления документов. При возникновении таких ситуаций необходимо создавать корректирующие документы. В данной статье мы рассмотрим оформление корректировки реализации прошлого периода в случае ошибки в первичных документах и по согласованию сторон.

Первая ситуация: товар был реализован и полностью оплачен, сдана декларация по НДС за первый квартал. После сдачи декларации уже в третьем квартале была обнаружена ошибка, реализация произведена по ставке НДС 20 %, а наш товар входит в категорию детских товаров и должен облагаться по ставке 10 %. Необходимо внести исправления.

Решение: на основании первоначального документа создаём корректировку реализации в 1С:Бухгалтерия 8. В данном случае ошибка допущена нами, и корректировка реализации будет иметь вид корректировки «Исправление в первичных документах».

Данный вид корректировки подразумевает выставление исправленного счёта-фактуры, и после его создания необходимо будет сделать корректировку декларации по НДС за первый квартал и в дополнительном листе отразить исправления. Потому что согласно п. 3 Правил ведения книги продаж при необходимости внесения изменений в книгу продаж после окончания текущего налогового периода регистрация исправленного счёта-фактуры производится в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счёт-фактура до внесения в него исправлений.

При этом в дополнительном листе книги продаж производятся записи данных по счёту-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счёта-фактуры (в том числе корректировочного) с внесёнными в него исправлениями (с положительным значением) (п. 11 Правил ведения книги продаж, утв. Постановлением № 1137, п. 3 Правил заполнения дополнительного листа книги продаж).

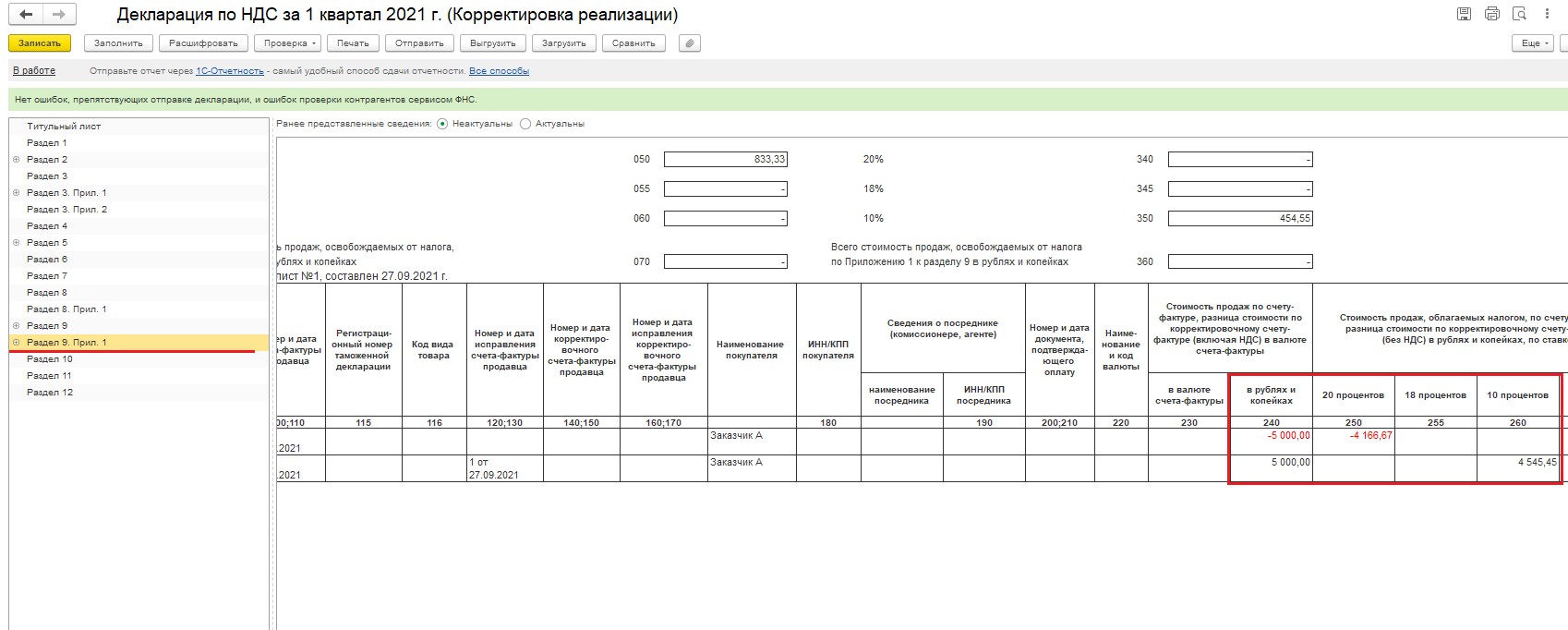

После внесения исправлений в документ вы можете убедиться, что программа сделала правильные записи в книгу продаж, перейдя в проводки документа и посмотрев там регистр накопления «НДС продажи». Далее создаёте декларацию по НДС за первый квартал, на титульном листе ставите номер корректировки и заполняете. После заполнения у вас сформируется приложение 1 к разделу 9 (дополнительный лист книги продаж). Там будет отражено сторно первичной записи и после правильная строка.

По самому же разделу 9 будет также зафиксирована первичная запись, а наверху стоять флажок, что ранее предоставленные сведения неактуальны.

Вторая ситуация: во втором квартале 2021 года была проведена реализация и сдана отчётность. В четвёртом квартале согласно условиям договора изменилась стоимость реализованных товаров в сторону увеличения на пять процентов и был выставлен покупателю корректировочный счёт-фактура. Как отразить корректировку?

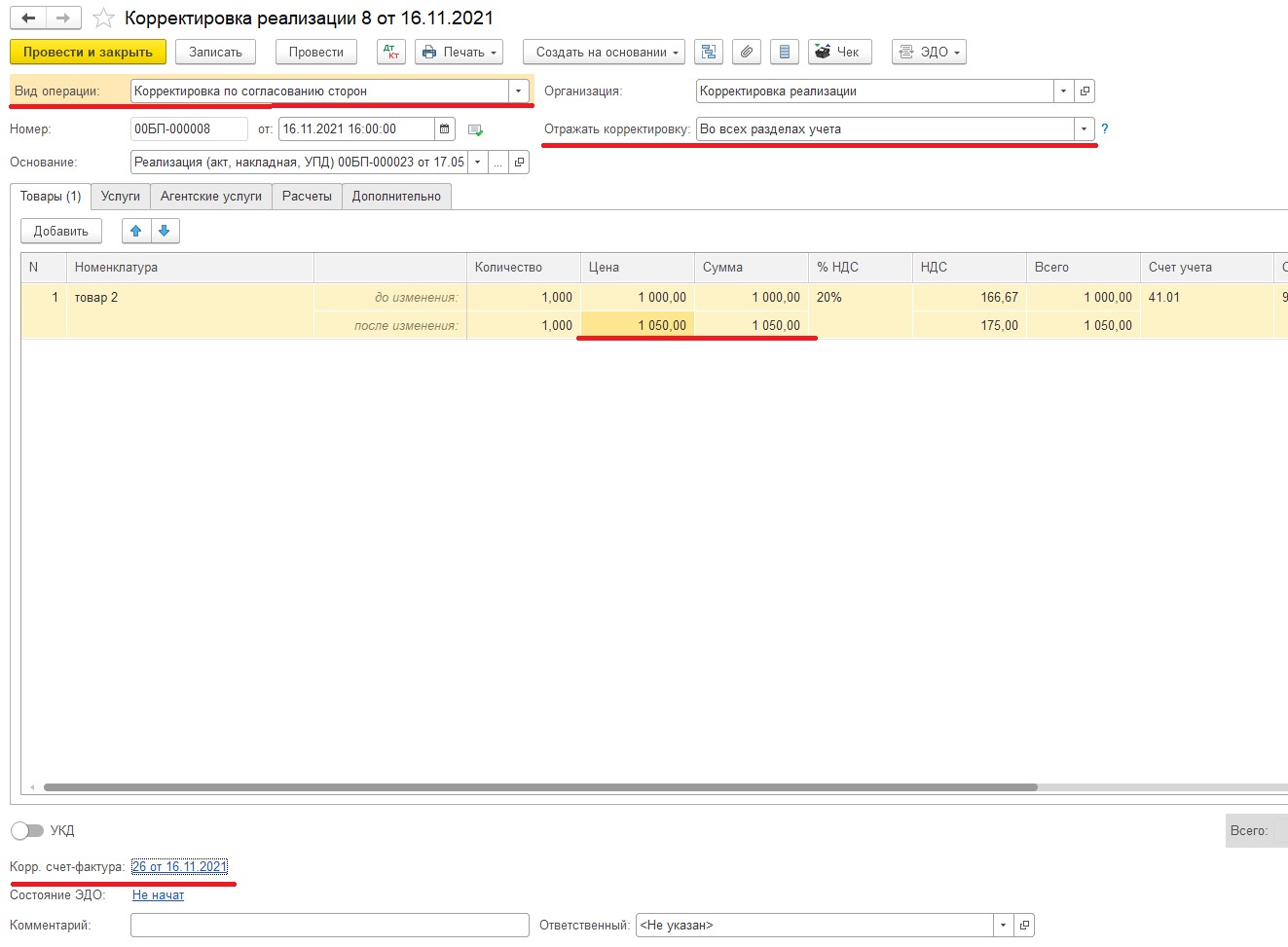

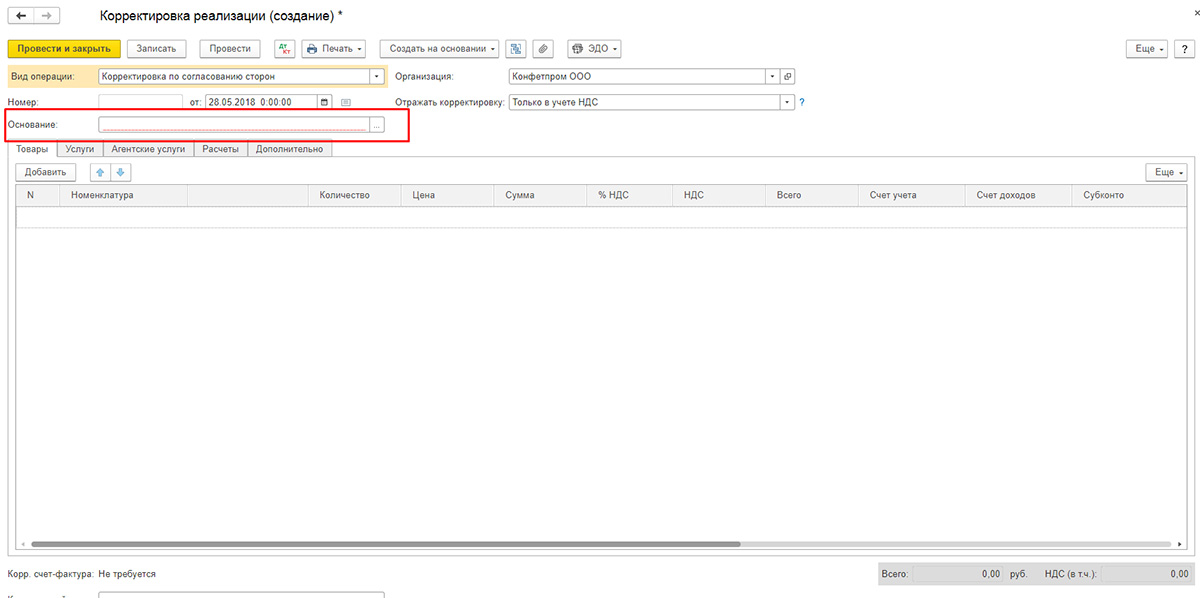

Решение: для корректировки стоимости отгруженных товаров необходимо создать документ «Корректировка реализации» с видом операции «Корректировка по согласию сторон».

Данный документ можно создать на основании документа первичного документа реализации. Поскольку корректировка вносится в стоимостные показатели, то необходимо в поле «Отражать корректировку» установить значение «Во всех разделах учёта».

Вид корректировки «По согласованию сторон» подразумевает, что корректировочная запись будет внесена в декларацию по НДС за четвёртый квартал. Запись в книгу продаж формируется автоматически, при создании корректировочного счёта-фактуры. Проследить вы это можете, открыв проводки документа «Корректировка реализации», по регистру «НДС продажи» внесена запись на сумму изменений.

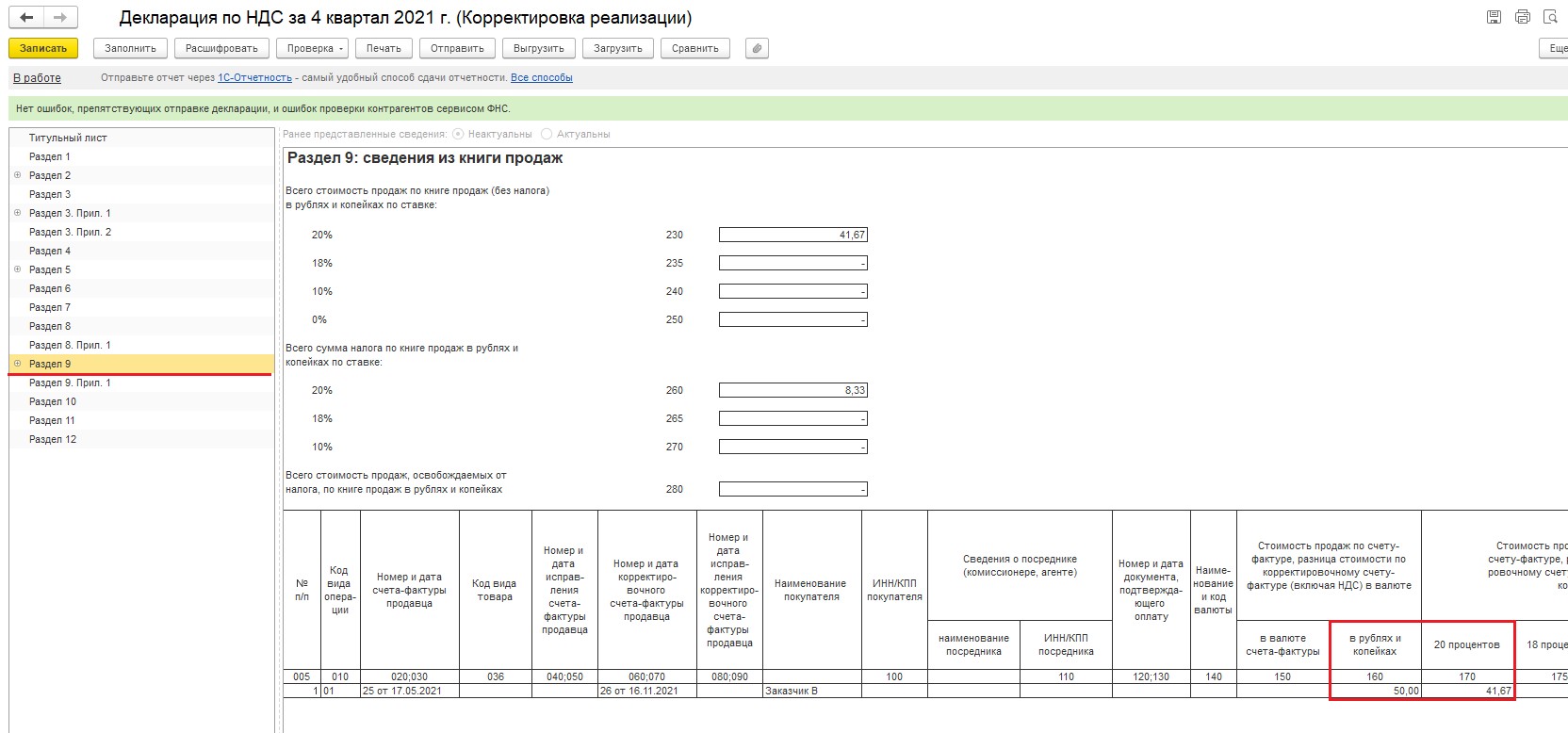

После создания корректировки и корректировочного счёта-фактуры вы можете создать декларацию по НДС за четвёртый квартал. По разделу 9 вы можете увидеть запись от проведённой корректировки. Суммы будут отражены только в размере изменений.

Итак, в данной статье мы с вами рассмотрели два основных варианта корректировки реализации: ошибки в первичных документах и корректировка по согласованию сторон. Основное их отличие — это запись в декларации по НДС, корректировка прошлой декларации или запись сумм изменений в период корректировки.

Если после прочтения статьи у вас остались дополнительные вопросы или что-то не получается, обращайтесь в наш Центр экспертной поддержки 1С компании «Что делать Консалт» по номеру +7 499 956-21-70. Наши эксперты легко и быстро решат ваш вопрос. Работайте в программах 1С с удовольствием!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Продавец может предоставлять покупателю скидку после окончания периода (часто — по итогам полугодия, года) за выполнение определенных в договоре условий: например, за достижение оговоренного объема продаж. Эксперты 1С рассказывают, как продавцу отразить в программе «1С:Бухгалтерия 8» редакции 3.0 операции корректировки реализации при уменьшении стоимости всех ранее реализованных товаров и принять НДС к вычету, если был выставлен единый корректировочный счет-фактура.

Корректировочный счет-фактура: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в т. ч. в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137) утверждена форма корректировочного счета-фактуры и правила его заполнения (Приложение № 2 к Постановлению № 1137).

С 01.07.2013 налогоплательщики вправе также выставлять единый корректировочный счет-фактуру, если изменяется стоимость поставленных (отгруженных) товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее (п. 5.2 ст. 169 НК РФ).

В едином корректировочном счете-фактуре показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. Товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

При выставлении покупателю единого корректировочного счета-фактуры на уменьшение стоимости товаров продавец:

- принимает разницу по НДС к вычету в текущем налоговом периоде — в периоде корректировки. При этом право на налоговый вычет сохраняется в течение 3 лет с момента выставления корректировочного счета-фактуры (абз. 1 п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ);

- регистрирует выставленный корректировочный счет-фактуру в книге покупок.

Регистрация продавцом единого корректировочного счета-фактуры в книге покупок имеет ряд особенностей. Так, согласно Правилам ведения книги покупок, утв. Постановлением № 1137 (далее — Правила), при регистрации в книге покупок единого корректировочного счета-фактуры указываются:

- в графе 3 — порядковый номер и дата единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- графа 4 — не заполняется (пп. «з» п. 6 Правил);

- в графе 5 — порядковый номер и дата составления единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- в графе 9 — наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры (пп. «м» п. 6 Правил);

- в графе 10 — идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры (пп. «н» п. 6 Правил);

- в графе 15 — данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «т» п. 6 Правил);

- в графе 16 — данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «у» п. 6 Правил).

Кроме того, согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ при регистрации единого корректировочного счета-фактуры применяется код вида операции «01».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Единая корректировка реализации при ретроскидке в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения продавцом в «1С:Бухгалтерии 8» редакции 3.0 операций корректировки реализации при предоставлении скидки на ранее отгруженные товары и предъявления НДС к вычету.

Пример

Организация ООО «ТФ-Мега» (продавец) заключила договор на поставку товаров с ООО «Торговый дом» (покупатель). Обе организации применяют общую систему налогообложения и являются плательщиками НДС. Согласно условиям договора продавец в течение 2018 года произвел в адрес покупателя следующие отгрузки товаров:

- 25.01.2018 — на сумму 212 400,00 руб. (в т. ч. НДС 18 % — 32 400,00 руб.);

- 25.03.2018 — на сумму 118 000,00 руб. (в т. ч. НДС 18 % — 18 000,00 руб.);

- 25.05.2018 — на сумму 236 000,00 руб. (в т. ч. НДС 18 % — 36 000,00 руб.).

Продавец 20.07.2018 согласно условиям договора предоставил покупателю скидку на отгруженные за весь год товары в размере 5 % первоначальной стоимости, произвел уменьшение стоимости реализации и выставил единый корректировочный счет-фактуру на сумму 28 320,00 руб. (в т. ч. НДС 18 % — 4 320,00 руб.).

Последовательность операций приведена в таблице.

Корректировка реализации

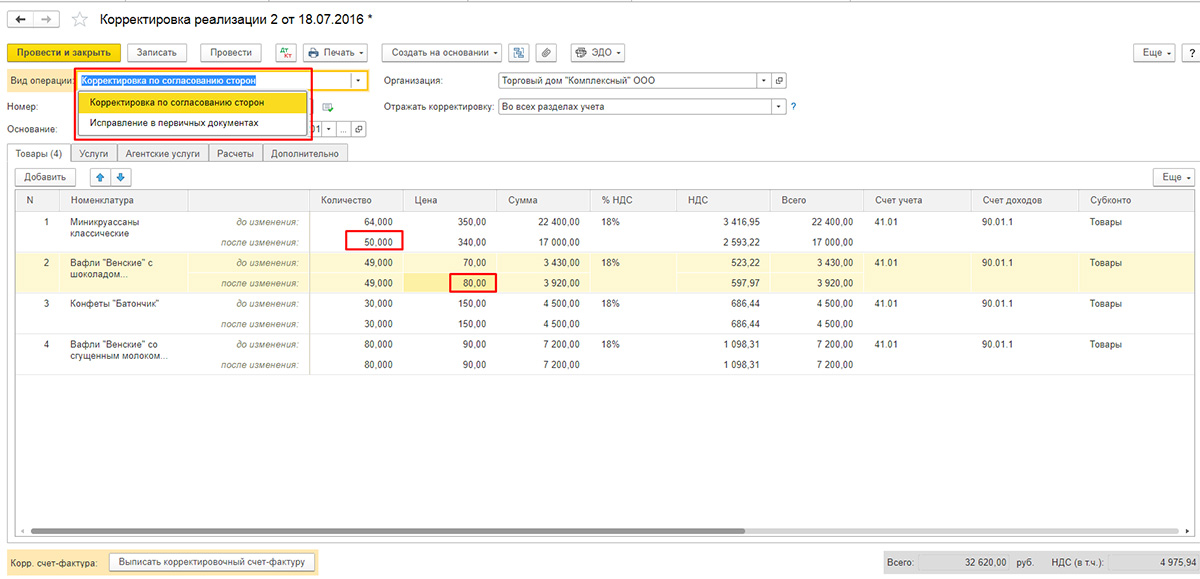

Для отражения в программе корректировки в сторону уменьшения стоимости всех ранее реализованных товаров нужно в отношении каждой операции реализации создать документ Корректировка реализации с видом операции Корректировка по согласованию сторон.

Создать документ Корректировка реализации в отношении товаров, отгруженных в январе 2018 года (операции: 1.1 «Корректировка выручки реализованного 25.01.2018 товара»; 1.2 «Корректировка начисленного 25.01.2018 НДС»), можно на основании ранее проведенного документа Реализация (акт, накладная).

В новом непроведенном документе Корректировка реализации (рис. 1) с видом операции Корректировка по согласованию сторон на закладке Товары в графе Цена в строке после изменения нужно указать для каждой товарной позиции новую цену с учетом предоставленной скидки. Автоматически рассчитываются значения остальных полей по измененным товарным позициям:

- стоимость без НДС — в графе Сумма;

- сумма НДС — в графе НДС;

- стоимость с НДС — в графе Всего.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для бухгалтерского учета (БУ), и налогового учета (НУ) по налогу на прибыль, то в документе Корректировка реализации в строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

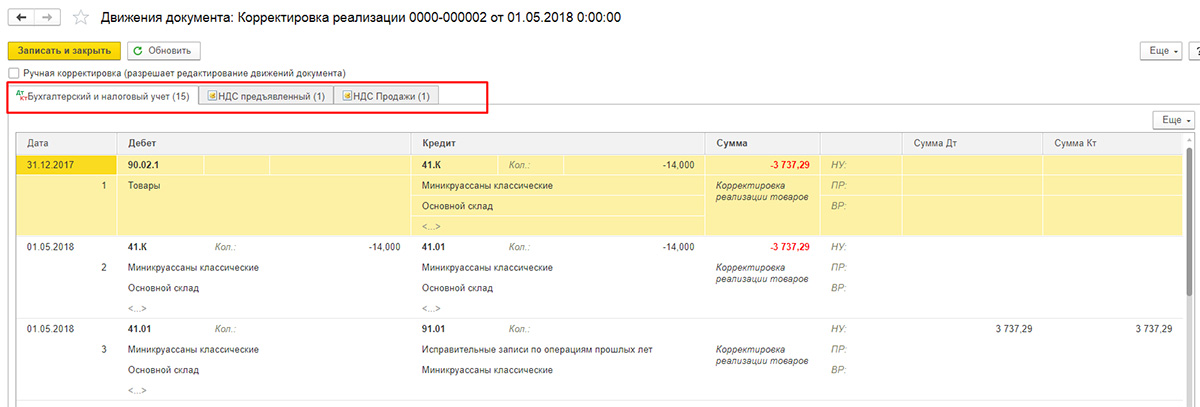

После проведения документа будут сформированы сторнировочные бухгалтерские проводки:

- Дебет 62.01 Кредит 90.01.1

- — на отрицательную разницу между стоимостью товаров с НДС до и после корректировки в размере 10 620,00 руб. (5 900,00 руб. + 4 720,00 руб.);

- Дебет 90.03 Кредит 19.09

- — на отрицательную разницу в сумме НДС по операции реализации до и после корректировки в размере 1 620,00 руб. (900,00 руб. + 720,00 руб.).

Для целей применения НДС при проведении документа вносится приходная запись в регистр накопления НДС предъявленный. Данные регистра НДС предъявленный в дальнейшем будут учитываться при формировании записей книги покупок. Приход в этот регистр — это потенциальная запись в книге покупок, расход — предъявление НДС к вычету либо списание налога по другим основаниям (например, сумма налога может быть включена в стоимость товаров, списана за счет чистой прибыли организации и т. п.).

Аналогичным образом формируются документы Корректировка реализации с видом операции Корректировка по согласованию сторон в отношении реализаций товаров, проведенных:

- 25.03.2018 — операции 1.3 «Корректировка выручки реализованного 25.03.2018 товара»; 1.2 «Корректировка начисленного 25.03.2018 НДС»;

- 25.05.2018 — операции 1.5 «Корректировка выручки реализованного 25.05.2018 товара»; 1.6 «Корректировка начисленного 25.05.2018 НДС».

После проведения документов Корректировка реализации в отношении товаров, отгруженных 25.03.2018 и 25.05.2018, также вносятся записи в регистр бухгалтерии и регистр накопления НДС предъявленный. Единый корректировочный счет-фактура (операция 1.7 «Выставление единого корректировочного счета-фактуры на отгрузки товаров») на все операции корректировки создается по кнопке Выписать корректировочный счет-фактуру в нижней части формы документа Корректировка реализации с видом операции Корректировка по согласованию сторон (см. рис. 1).

Рис. 1. Корректировка реализации

Создавать единый корректировочный счет-фактуру можно из любого документа Корректировка реализации с видом операции Корректировка по согласованию сторон. При этом в новом корректировочном счете-фактуре в качестве документа-основания будет указан тот документ корректировки, через поле которого был создан корректировочный счет-фактура.

В созданном и проведенном документе Корректировочный счет-фактура выданный, в который можно перейти по гиперссылке, все поля будут заполнены автоматически.

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

- код вида операции 18, который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров…» (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель в положение На бумажном носителе, флаг в поле Выставлен (передан контрагенту) и дата выставления (аналогичная дате составления корректировочного счета-фактуры), если отсутствует действующее соглашение об электронном обмене.

Для создания единого корректировочного счета-фактуры к нескольким операциям корректировки, т. е. к нескольким ранее выставленным счетам-фактурам, необходимо, пройдя по гиперссылке Изменить в строке Документы-основания документа Корректировочный счет-фактура выданный, открыть форму списка документов-оснований и по кнопке Добавить внести сведения обо всех учитываемых для формирования единого корректировочного счета-фактуры документах корректировки (рис. 2).

Рис. 2. Формирование единого корректировочного счета-фактуры

В результате сформированный документ Корректировочный счет-фактура выданный будет представлять собой единый корректировочный счет-фактуру, составленный ко всем счетам-фактурам, выставленным при отгрузке товаров:

- счету-фактуре № 30 от 25.01.2018;

- счету-фактуре № 31 от 25.03.2018;

- счету-фактуре № 32 от 25.05.2018.

Обратите внимание, в едином корректировочном счете-фактуре будет автоматически заменен код вида операции со значения 18 на значение 01, поскольку именно код «01» должен применяться при составлении или получении единого корректировочного счета-фактуры (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@). При проведении документа Корректировочный счет-фактура выданный в регистр Журнал учета счетов-фактур вводятся записи для хранения необходимой информации о выставленном едином корректировочном счете-фактуре.

По кнопке Печать документа Корректировочный счет-фактура выданный можно просмотреть составленный единый корректировочный счет-фактуру и распечатать его на бумажном носителе (рис. 3).

Рис. 3. Печатная форма единого корректировочного счета-фактуры

В печатной форме единого корректировочного счета-фактуры следует обратить внимание на то, что показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются.

А товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (см. письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

Формирование записи книги покупок

Единый корректировочный счет-фактура, составленный продавцом при уменьшении стоимости ранее отгруженных товаров, регистрируется в книге покупок в том налоговом периоде, в котором было согласовано изменение стоимости или составлено уведомление об изменении стоимости, если такая возможность была ранее предусмотрена сторонами сделки.

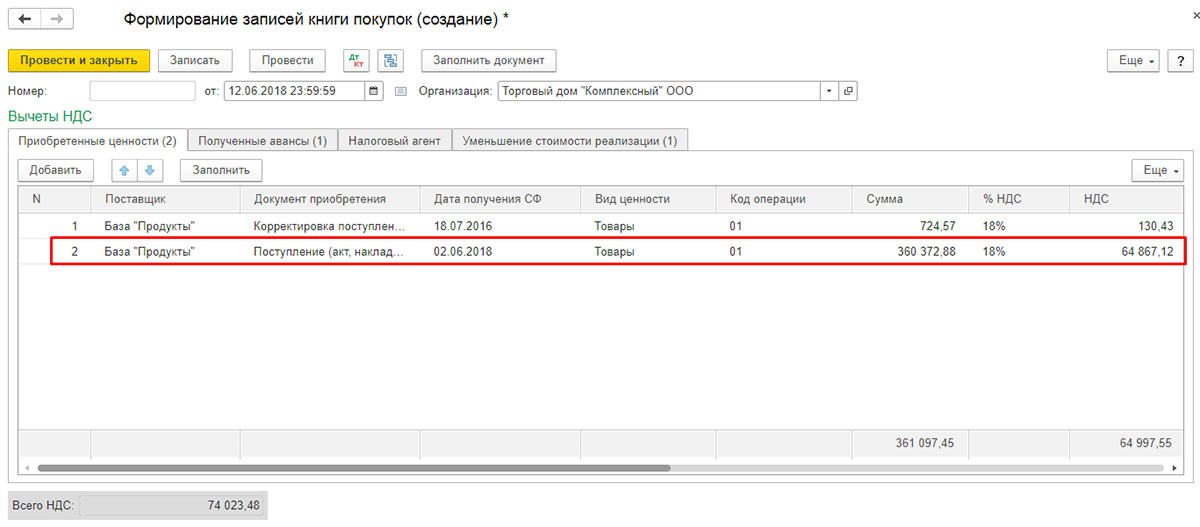

Регистрация единого корректировочного счета-фактуры в книге покупок (операция 2.1 «Предъявление НДC к вычету») производится с помощью документа Формирование записей книги покупок (см. рис. 4) из раздела Операции — подраздел Закрытие периода — по кнопке Создать.

Рис. 4. Формирование записей книги покупок

Для заполнения документа по данным подсистемы НДС рекомендуется использовать кнопку Заполнить.

Данные о соответствующих корректировках реализации, на основании которых был составлен единый корректировочный счет-фактура, подлежащий регистрации в книге покупок, отражаются на закладке Уменьшение стоимости реализации (см. рис. 4).

При проведении документа Формирование записей книги покупок формируются бухгалтерские проводки:

- Дебет 68.02 Кредит 19.09

- — на сумму НДС, начисленную ранее при отгрузке каждой партии товаров и принимаемую к налоговому вычету после уменьшения стоимости товаров.

Также при проведении документа вносятся расходные записи в регистр НДС предъявленный с событием Предъявлен НДС к вычету на суммы НДС, подлежащие налоговому вычету.

В регистр НДС Покупки вводятся записи для формирования книги покупок за налоговый период проведения корректировки, т. е. за III квартал 2018 года.

На основании записей регистра НДС Покупки составляется книга покупок (рис. 5).

Рис. 5. Книга покупок за III квартал 2018 года

Согласно Правилам ведения книги покупок, утв. Постановлением № 1137, при регистрации в книге покупок единого корректировочного счета-фактуры (рис. 3) указываются:

- в графе 3 — порядковый номер и дата единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- графа 4 — не заполняется (пп. «з» п. 6 Правил);

- в графе 5 — порядковый номер и дата составления единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- в графе 9 — наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры, так как указанный счет-фактура составляется в связи с уменьшением стоимости отгруженных товаров (пп. «м» п. 6 Правил);

- в графе 10 — идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры, так как указанный счет-фактура составляется в связи с уменьшением стоимости отгруженных товаров (пп. «н» п. 6 Правил);

- в графе 15 — данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «т» п. 6 Правил);

- в графе 16 — данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «у» п. 6 Правил).

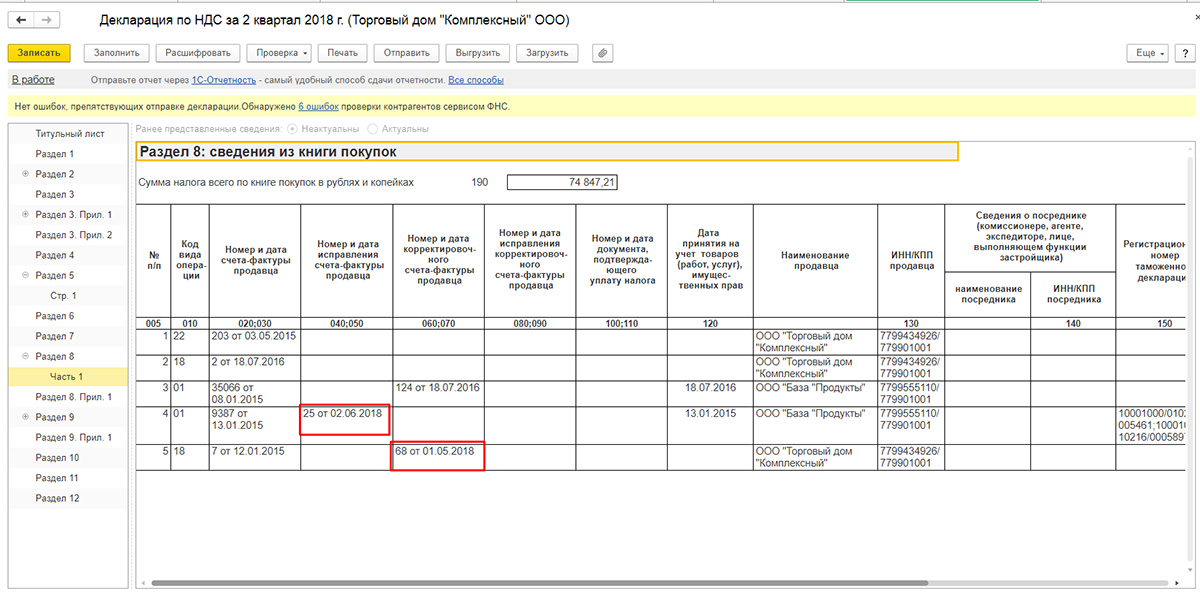

Заявленная к вычету сумма налога в размере 4 320,00 руб. будет отражена по строке 120 Раздела 3 налоговой декларации по НДС за III квартал 2018 года (раздел Отчеты — подраздел 1С-Отчетность).

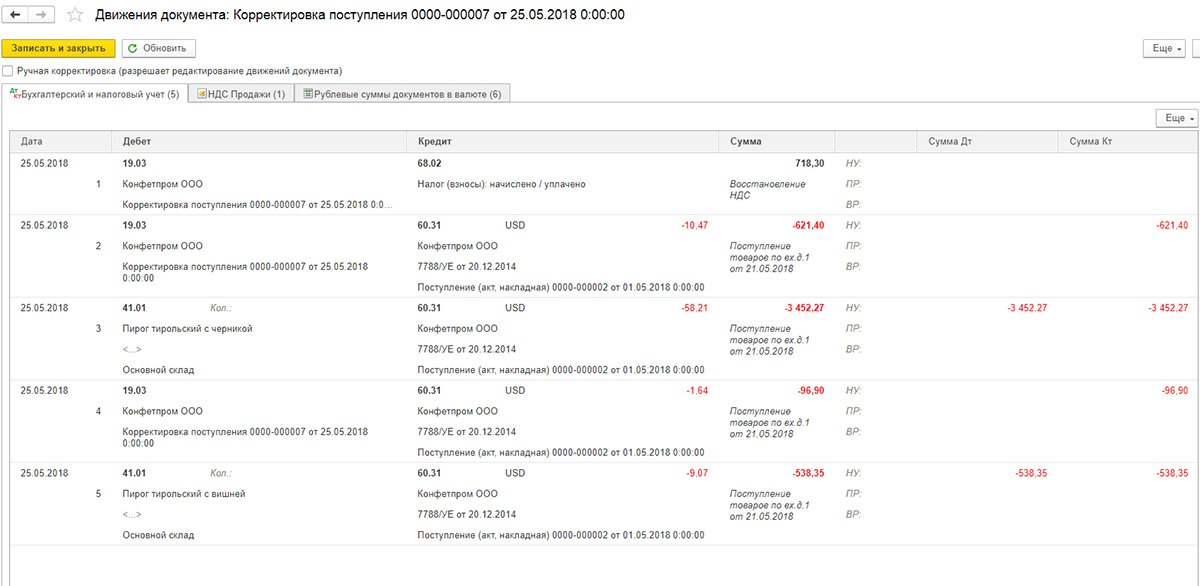

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. В рамках консультации по 1С:Предприятие можно посоветовать следующее: правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

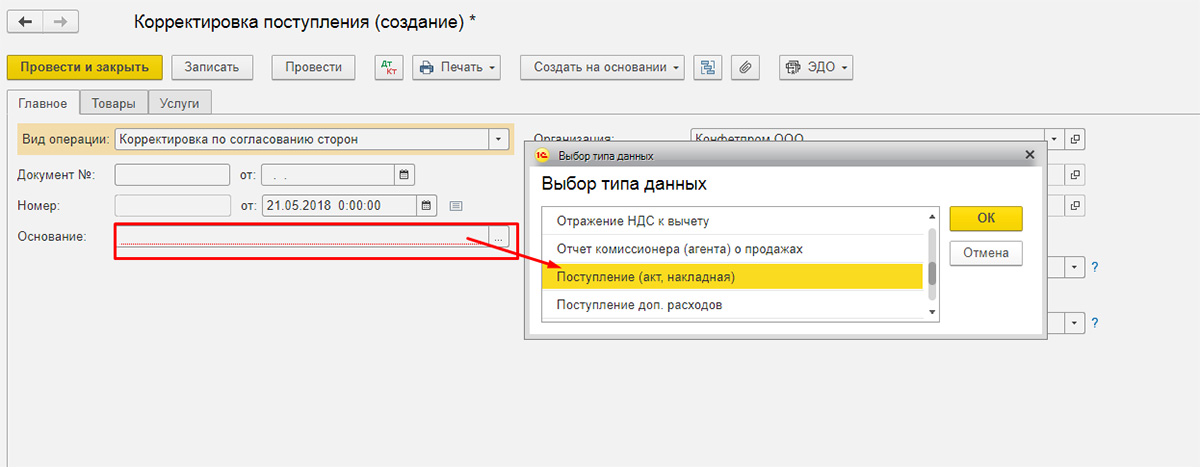

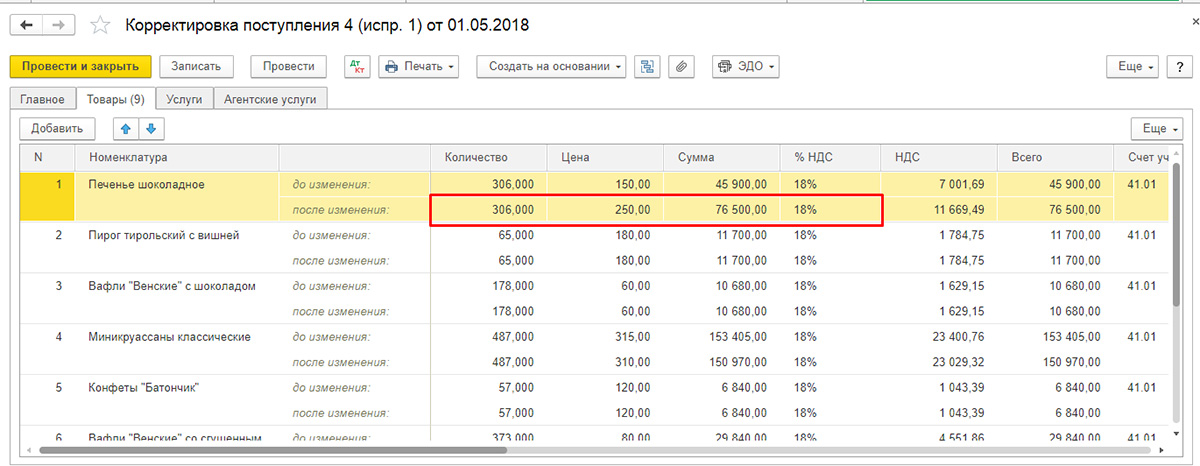

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

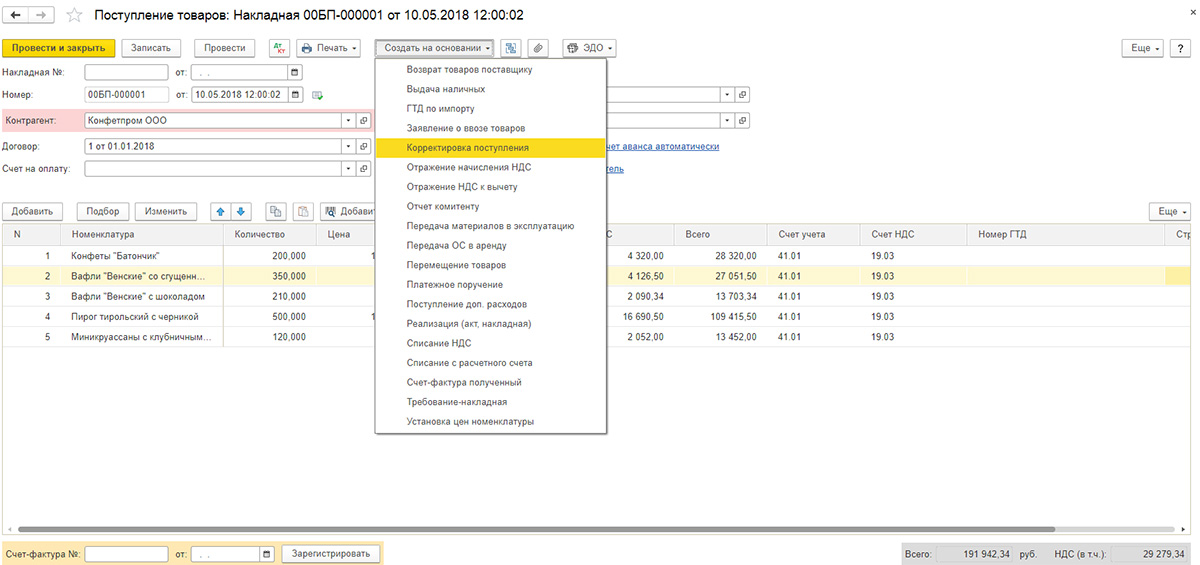

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

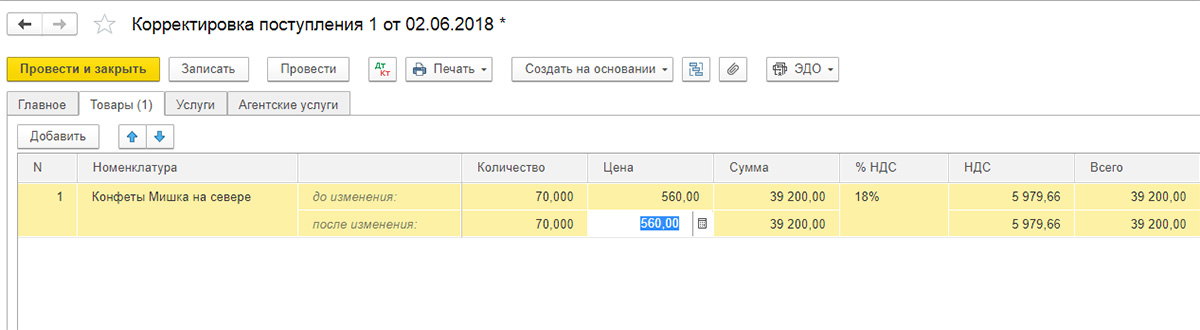

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

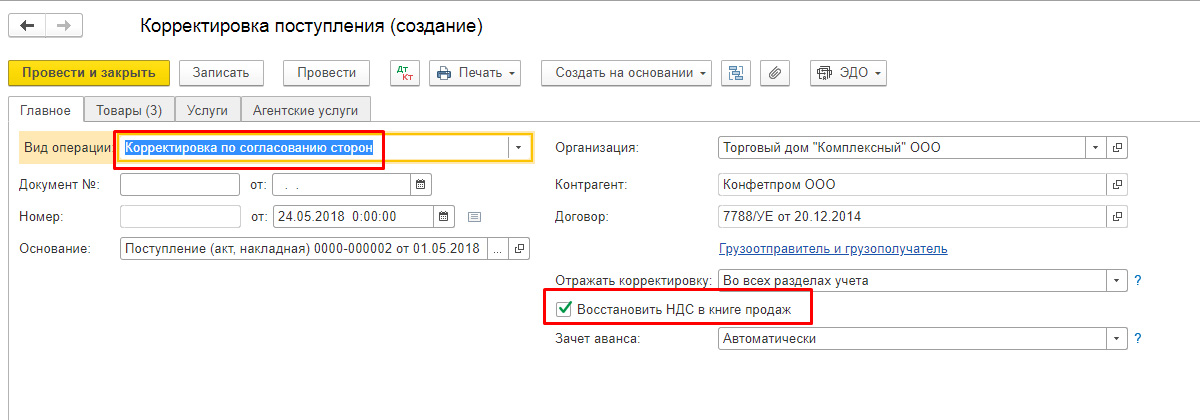

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

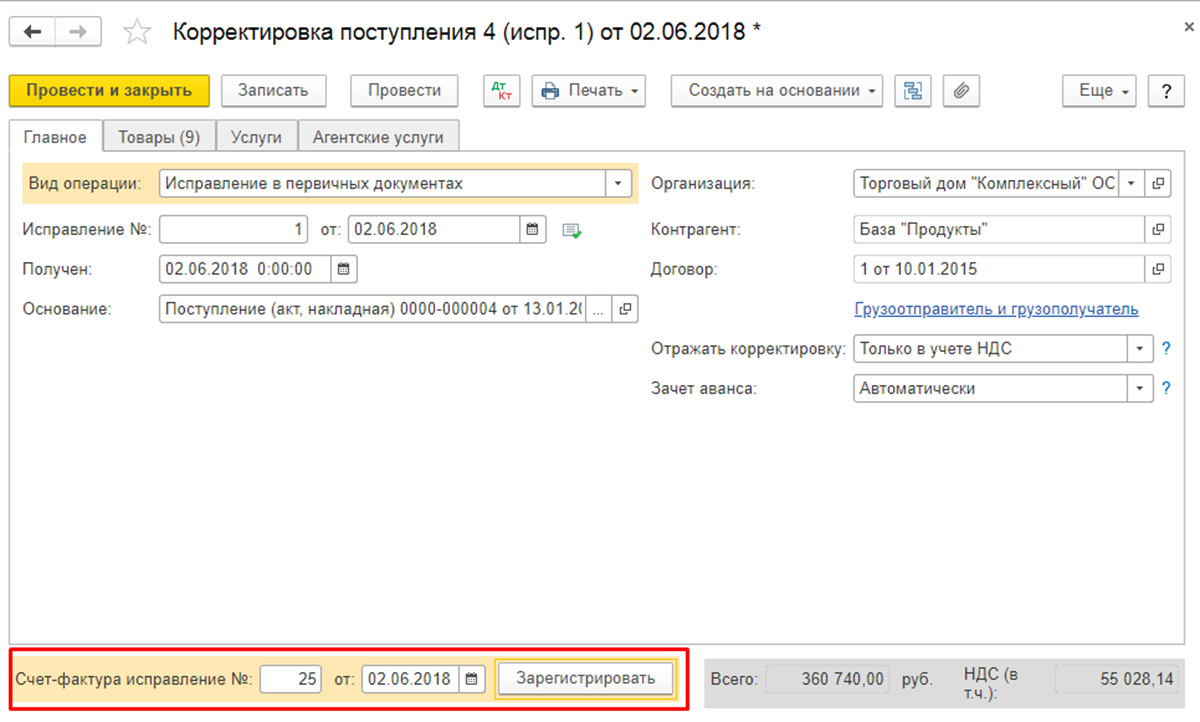

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

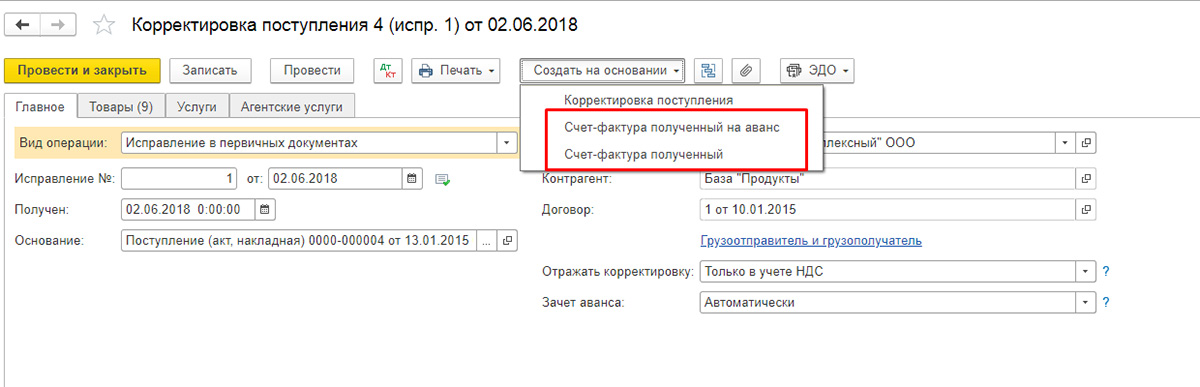

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения. Но если вы все-таки столкнулись с проблемами, обращайтесь к нашим специалистам по сопровождению и технической поддержки 1С, мы с радостью вам поможем.