Сейчас в базе инструкций для BLACK & DECKER насчитывается 220 бесплатных инструкций.

Утюг

пылесос

аккумуляторный шуруповерт

кусторез

аккумуляторные ножницы-кусторез

триммер

многофункциональный инструмент

пылесос-воздуходувка

автомобильный пылесос

ручной пылесос

аккумуляторная отвертка

рубанок

электрический рубанок

фен технический

термопистолет

пылесос

ленточная шлифмашина

фрезер

дрель-шуруповерт аккумуляторная

дрель аккумуляторная

машинка шлифовальная плоская (вибрационная)

пылесос

машинка шлифовальная ленточная

ленточная шлифовальная машина

пила циркулярная

дисковая пила

инструмент многофункциональный

сабельная пила

краскопульт

дрель-шуруповерт

Что такое модель Блэка-Шоулза?

Модель Блэка-Шоулза определяет теоретическую цену акции при торговле опционами. Он используется как для колл-опционов, так и для пут-опционов. Модель опирается на пять переменных для расчета цены: цена базового актива, цена исполнения, безрисковая ставка, волатильность и время экспирации. Это применимо только к торговле европейскими опционами.

Теория Блэка-Шоулза была разработана экономистами Фишером Блэком и Майроном Шоулзом в 1973 году. Это наиболее распространенная модель торговли опционами и биномиальная модель. Модель основана на многих допущениях, ограничивающих ее использование за пределами европейской торговли опционами.

Оглавление

- Что такое Модель Блэка-Шоулза?

- Объяснение модели Блэка-Шоулза для ценообразования опционов

- Предположения

- Формула

- Пример

- Важность

- Ограничения

- Устранение ограничений

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Блэк-Шоулз — модель ценообразования, используемая в торговле опционами. Он определяет справедливую цену акции.

- Фишер Блэк и Майрон Скоулз познакомились в Массачусетском технологическом институте (MIT). Их модель ценообразования полностью произвела революцию в техническом инвестировании. Блэк и Скоулз получили Нобелевскую премию за свой вклад в 1997 году.

- Блэк и Шоулз исходят из того, что не существует возможностей рыночного арбитража или безрисковой прибыли. В реальных сценариях волатильность не является постоянной во времени; транзакционные издержки существуют.

- Реальные данные показывают, что доходность цен, как правило, имеет асимметричное распределение; цены падают гораздо быстрее, чем растут.

Объяснение модели Блэка-Шоулза для ценообразования опционов

Модель Блэка-Шоулза была разработана экономистами Фишером Блэком и Майроном Шоулзом в 1973 году. Модель Блэка-Шоулза работает с пятью входными переменными: ценой базового актива, ценой исполнения, безрисковой ставкой, волатильностью и временем экспирации.

Это математическая модель, которая использует дифференциальное уравнение в частных производных для расчета цены опционов. Этот частный дифференциал известен как уравнение Блэка-Шоулза. Банки и финансовые учреждения используют эту модель для оценки европейских опционов. Основной целью модели является хеджирование опционов в портфеле и устранение фактора риска.

Фишер Блэк и Майрон Скоулз познакомились в Массачусетском технологическом институте (MIT) и начали сотрудничество, которое продлилось 25 лет. Их модель ценообразования полностью произвела революцию в техническом инвестировании. Блэк и Скоулз получили Нобелевскую премию за свой вклад в 1997 году.

Блэк и Шоулз исходят из того, что возможности рыночного арбитража или безрисковой прибыли отсутствуют. Вот почему модель подвергается критике. В реальных сценариях волатильность не является постоянной во времени; транзакционные издержки существуют. Реальные данные показывают, что доходность цен, как правило, имеет асимметричное распределение; цены падают гораздо быстрее, чем растут.

В начале 20 века французский математик Луи Башелье провел аналогию между броуновским движением и движением финансовых активов в своей работе. Теория спекуляций. Теория Блэка-Шоулза включает это предположение.

Предположения Блэка-Шоулза

Предположения модели Блэка-Шоулза следующие.

- Теория Блэка-Шоулза предполагает, что цены опционов демонстрируют броуновское движение.

- Модель предполагает, что безрисковые ставки постоянны. На самом деле они динамичны — они колеблются в зависимости от спроса и предложения.

- Теория предполагает, что доходность акций напоминает логарифмически нормальное распределение.

- Это также предполагает, что у нас нет трения на рынке; что нет транзакционных издержек, чего нельзя сказать о реальных сценариях.

- Блэк и Скоулз пренебрегают выплатой дивидендов на протяжении всего периода действия опциона.

Формула

Формула модели Блэка-Шоулза выглядит следующим образом:

Приведенное выше уравнение определяет цену опционов на акции с течением времени.

Следующая формула вычисляет цену колл-опциона C:

![]()

Здесь,

Следующая формула вычисляет цену опциона пут P:

![]()

- В этом уравнении N равно кумулятивной функции распределения стандартного нормального распределения. Он представляет собой стандартное нормальное распределение со средним значением = 0 и стандартным отклонением = 1.

- Tt относится к сроку погашения (в годах).

- St — спотовая цена базового актива.

- K обозначает цену исполнения.

- r представляет собой безрисковую ставку.

- Ó символизирует волатильность доходности базовых активов.

Пример

Теперь давайте рассмотрим пример модели Блэка-Шоулза, чтобы понять расчеты.

Для оценки стоимости колл-опциона Apple (AAPL) используется следующая формула:

![]()

Здесь,

17 октября 2022 г. опцион колл на акции Apple ($AAPL) стоил S = 138,38 долл. (на NASDAQ).

Мы умножаем текущую цену на 1,2, чтобы определить цену исполнения на 20% выше, чем текущая цена торговли акциями X = $166,05.

Кроме того, мы берем 101-дневный период экспирации (заканчивается 25 января 2023 г.) и рассматриваем безрисковый процентный инструмент, $USGG10YR, по которому в настоящее время выплачивается 2,12%. Это 10-летняя государственная облигация США.

Поэтому значения следующие:

S = 138,38 (цена акции)

X = 166,05 (торговая цена)

(Tt) = 101 (срок годности)

г = 0,0212. (Безрисковая ставка)

Единственным отсутствующим параметром является оценка волатильности акций. Его можно определить, используя исторические цены. Если результирующее значение σ колеблется от 0 до 1, оно представляет подразумеваемую рыночную волатильность акций.

Справедливая цена акций помогает трейдерам хеджировать свои портфели; они устраняют риски.

Важность

Важность модели Блэка-Шоулза заключается в следующем:

- Это известная модель ценообразования опционов в дополнение к биномиальной модели.

- Трейдеры и аналитики используют его для определения справедливой стоимости акций.

- Используя эту модель, инвесторы или трейдеры могут хеджировать свои позиции с минимальными рисками.

- Торговля опционами — это продвинутая форма инвестиций и изучения рынка. Метод Блэка-Шоулза играет ключевую роль в определении цены.

Ограничения

- Модель работает только с европейскими опционами, но не с американскими.

- Ценообразование опционов «в деньгах» является точным, но для опционов «вне денег» отклонения высоки.

- Модель может оценить волатильность только при расчете других факторов. Эта зависимость делает модель ограничивающей.

- Модель предполагает одно и то же условие, независимо от приложения. Например, он предполагает бесконфликтный рынок.

Устранение ограничений

Проблемы, связанные с нереалистичными предположениями Блэка-Шоулза, были решены с использованием частных производных — греческих опционов.

Блэк-Шоулз — многомерное уравнение; институциональные трейдеры хотят понять, как каждая переменная функционирует с точки зрения других переменных в отдельности. Это позволяет трейдерам разделить финансовые риски на несколько типов, которыми можно правильно управлять и хеджировать.

Наиболее распространенными вариантами греков являются дельта, гамма, тета, вегаи ро. Каждый параметр измеряет один конкретный тип риска, связанный с опционной позицией. дельта измеряет подверженность направленному риску. Точно так же гамма измеряет подверженность ценовым колебаниям в любом направлении. И тета измеряет воздействие течения времени.

С другой стороны, Вега измеряет подверженность изменениям подразумеваемой волатильности. Ро измеряет подверженность изменениям безрисковых процентных ставок.

Теперь институциональные трейдеры не торгуют в зависимости от направления цены. Вместо этого они используют метод Блэка-Шоулза и его частные производные для определения волатильности цен. Волатильность цены опциона определить легче, чем направление цены, поскольку она является математической.

Часто задаваемые вопросы (FAQ)

1. Как использовать модель Блэка-Шоулза?

Метод Блэка-Шоулза использует пять различных переменных для определения справедливой стоимости акций. Цена акции умножается на кумулятивную стандартную функцию нормального распределения вероятностей.

2. Что говорит вам уравнение Блэка-Шоулза?

В методе учитываются различные переменные — волатильность, цена, процентная ставка и время. Используя эти факторы, он формирует математическое уравнение, которое определяет справедливую стоимость опционного контракта.

3. Насколько точна модель Блэка-Шоулза?

Это наиболее часто используемый метод ценообразования опционов. Однако из-за множества предположений результаты могут стать нереалистичными. Это происходит, когда шаги зависят от прогноза.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое модель Блэка-Шоулза и ее значение. Мы объясняем его предположения, формулу, примеры, важность и ограничения. Подробнее об этом вы можете узнать из следующих статей —

- Вариант ценообразования

- Индекс волатильности

- Продажа опционов

В финансах модель Блэка – Литтермана — это математическая модель для распределения портфеля, разработанная в 1990 в Goldman Sachs от Фишера Блэка и Роберта Литтермана, опубликовано в 1992 году. Оно направлено на преодоление проблем, с которыми институциональные инвесторы столкнулись при применении современной теории портфеля в практика. Модель начинается с распределения активов на основе предположения о равновесии (активы будут работать в будущем так же, как в прошлом), а затем модифицирует это распределение, принимая во внимание мнение инвестора относительно будущих показателей активов.

Содержание

- 1 Предпосылки

- 2 См. Также

- 3 Ссылки

- 4 Внешние ссылки

Справочная информация

Распределение активов — это решение, которое принимает инвестор, который должен выбирать, как распределять свой портфель по нескольким классам активов. Например, пенсионный фонд с глобальными инвестициями должен выбрать, какую сумму выделить каждой крупной стране или региону.

В принципе Современная теория портфеля (метод средней дисперсии Марковица ) предлагает решение этой проблемы после ожидаемой доходности и ковариаций активов известны. Хотя современная теория портфеля является важным теоретическим достижением, ее применение повсеместно сталкивается с проблемой: хотя ковариации некоторых активов можно адекватно оценить, трудно дать разумные оценки ожидаемой прибыли.

Блэк – Литтерман решил эту проблему, не требуя от пользователя вводить оценки ожидаемой доходности; вместо этого он предполагает, что начальная ожидаемая доходность — это все, что требуется, чтобы равновесное распределение активов было равно тому, что мы наблюдаем на рынках. От пользователя требуется только указать, насколько его предположения об ожидаемой доходности отличаются от рыночных, и указать степень своей уверенности в альтернативных предположениях. Исходя из этого, метод Блэка – Литтермана вычисляет желаемое (эффективное по средней дисперсии) распределение активов.

В общем, когда есть ограничения портфеля — например, когда короткие продажи не разрешены — самый простой способ найти оптимальный портфель — использовать модель Блэка – Литтермана для генерации ожидаемый доход от активов, а затем используйте оптимизатор среднего отклонения для решения проблемы ограниченной оптимизации. [1]

См. также

- модель Марковица для оптимизации портфеля

Источники

- Блэк Ф. и Литтерман Р.: Распределение активов, объединяющее взгляды инвесторов с рыночным равновесием, Журнал фиксированного дохода, сентябрь 1991 г., том. 1, № 2: стр. 7-18

- Блэк Ф. и Литтерман Р.: Оптимизация глобального портфеля, журнал финансовых аналитиков, сентябрь 1992 г., стр. 28–43 JSTOR 4479577

Внешние ссылки

Обсуждение

- Гуанлян Хэ и Роберт Литтерман: интуиция, лежащая в основе модельных портфелей Черного-Литтермана

- А. Меуччи: Подход Черного Литтермана: исходная модель и расширения

- Джей Уолтерс: Модель Черного-Литтермана в деталях

- Томас М. Идзорек: Пошаговое руководство к модели Черного-Литтермана — Включение пользователей- указанные уровни достоверности

Ресурсы

- Blacklitterman.Org независимый веб-сайт с подробным описанием модели Блэка – Литтермана, поддерживаемый Дж. Уолтерсом

- Реализации электронных таблиц:

- J. Уолтерс

- Питер Понзо

- Реализация VBA для главного проекта (ECE Paris, Школа инженеров)

- Жан-Батист Бассани, Александр Бонтемпс, Тимоти де Шатовье, Игорь Клерк, Матье Дегрейв

- Реализация в Python Notebook и анализ конкретного случая

- Апплеты:

- J. Уолтерс

- Канлин Ли

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Поговорим еще немного про портфели. Я окончательно решил изменить формат статей из рубрики ресечинговых на более неформальный, поэтому здесь будет встречаться речь от первого лица (то беж от меня), фразы будут более неформальными, а также я буду приводить собственные рассуждения и примеры из личного опыта. Сразу хочу попросить прощения у читателей за задержку материала с примером портфеля по индексной модели Шарпа, я готовлю этот материал, однако перед этим выложу еще одну, на мой взгляд, очень важную статью из серии портфельного менеджмента. На сей раз речь идет о модели Блэка-Литтермана – принципа построения портфелей на основе оптимизационной модели Марковица с применением более глубокой диверсификации. Сразу скажу, тема эта очень сложная и для меня во многом экспериментальная, на практике я этот принцип построения портфелей никогда не применял, хотя многие ее элементы так или иначе использовал. Поэтому я решил разбить материал этой темы на две части. Если у кого-то будут вопросы по первой части материала, можете писать их в комментариях под статьей или в рубрике «задай вопрос аналитику».

Начнем с небольшой теоретической вводной. Данная модель построения портфелей была предложена выдающимися экономистами в сфере финансовых рынков – Фишером Блэком и Робертом Литтерманом, и представляет собой метод построения эффективного инвестиционного портфеля на основе оптимизационной модели Гарри Марковица, который в то же время решает многие недостатки последней благодаря применению более глубокой диверсификации. В целом данная модель представляет из себя комбинацию модели CAPM и задачи обратной оптимизации Шарпа, а также оптимизационной модели Марковица. Отличительной особенностью данного портфеля является оптимальный анализ рисков и потенциальной доходности отбираемых активов при распределении долей. Однако отбор всех параметров, необходимых для данной модели, довольно сложный и трудоемкий процесс и без соответствующей материально-технической базы сделать это не представляется возможным. Поэтому ряд вводных параметров я вынужден буду опустить, несмотря на то, что это негативно повлияет на качество модели.

Ключевым элементом модели Блэка-Литтермана является учет потенциальной доходности активов. И поскольку первоначально предложенный принцип вектора доходности был крайне чувствителен к текущей конъюнктуре рынка и даже при минимальном отклонении изменял структуру портфеля на 50%, создатели данной модели предложили использовать регрессионный анализ на основе исторических данных котировок. Для более глубокой диверсификации, создатели модели взяли принципы построения по Тобину, который предполагает использование в том числе и коротких позиций для достижения приемлемых уровней риска и сохранения желаемой потенциальной доходности.

В модели Блэка-Литтермана в качестве стартовой нейтральной позиции были выбраны «равновесные» доходности активов (то есть доходность с учетом их доли в портфеле). Вектор равновесной доходности активов можно рассчитать формулой обратной оптимизации по Шарпу:

V=lSwmkt, где

V – вектор равновесной доходности активов,

l — коэффициент склонности инвестора к риску,

S — ковариационная матрица доходностей активов,

wmkt – удельный вес каждого актива в портфеле.

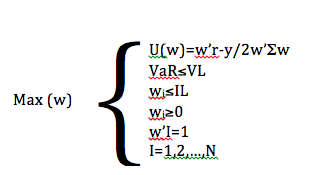

Теперь необходимо сформировать оптимизационную модель портфеля по Марковицу. Для начала стоит сразу выделить ограничения: запрет на короткие сделки и использование плеча. Кроме того, существует также ограничение по рискам, в частности показателя VaR и ограничение доли одного актива в портфеле. Таким образом, формируется портфель по стратегии “Only long”. Основной целью в данном случае является курс на максимизацию доходности вложений с учетом выше названных ограничений. В итоге, формула оптимизационной модели портфеля принимает вид:

Где N – количество активов в портфеле;

Где N – количество активов в портфеле;

w – вектор-столбец, определяющий аллокацию портфеля;

r – вектор-столбец, содержащий ожидаемые доходности инструментов;

S – ковариационная матрица доходностей инструментов;

g – коэффициент толерантности к риску;

VaR и VL – максимальный уровень потерь портфеля и соответствующий лимит;

IL – индивидуальный лимит для вложения в один инструмент,;

I – единичная матрица.

Переходы к практической части реализации оптимизационной модели, сначала необходимо сформировать исходные данные. Первоочередной задачей является определение метрик, характеризующих доходность финансовых активов и их волатильность. Поскольку стандартные показатели математического ожидания, дисперсии и стандартного отклонения являются неприемлемыми для модели Блэка-Литтермана, их необходимо заменить на экспоненциально-взвешенное среднее математическое ожидание, волатильность и ковариационную матрицу. Если предположить, что на определенный момент времени t портфель состоит из N-количества акций, а цены этих акций условно обозначить как p1, p2,…,pn, а также учесть, что котировки по каждому активу формируют временные ряды глубины T (pjt,…,pjt-i,…,pjt-T), то формула расчета доходности акции за период i на момент времени t следующая:

rjt=ln pjt/pjt-1 – rft(i), таким образом rjt~N(r’jt,s2jt), где

r’jt — оценка математического ожидания доходности в момент времени t;

s2jt – оценка дисперсии доходности актива в момент времени t;

rf (i ) t – уровень безрисковой ставки на момент времени t, получаемая на основе доходности ОФЗ и публикуемой Московской биржей кривой безрисковой ставки доходности к сроку i.

Тут стоит немного выдохнуть, так как первая часть этого материала закончена. Во второй части я постараюсь до конца разобрать оптимизационную часть модели, в общих чертах описать определение доходности активов с учетом рыночных данных и экспертных оценок. В последующем постараюсь собрать экспериментальный портфель по модели Блэка-Литтермана.

- Manuals

- Brands

- Black Manuals

ManualsLib has more than 126 Black manuals

Popular Categories:

![]()

Security Camera

Accessories

Models

Document Type

BLK-HDDIS HDcctv

Quick Installation Manual

EK510B

Use And Care Manual

Controller

Models

Document Type

BLK-PTZJOY3

Instruction Manual

Digital Camera

Models

Document Type

BLK-CDS205NS

Quick Installation Manual

BLK-HDC20

User Manual

Drill

Models

Document Type

BDCD8

User Manual

DVR

Models

Document Type

16 Channel DVR

User Manual

4 Channel DVR

User Manual

8 Channel DVR

User Manual

=

Quick Start Manual

BLK-DH2001600D

Manual

BLK-DH200400D

User Manual

• User Manual

BLK-DH200400DH

User Manual

• User Manual

• Quick Start Manual

Show all Black DVR manuals

Game Console

Models

Document Type

76120

Manual

IP Camera

Models

Document Type

BLK-CCS114NH

Instruction Manual

BLK-CPD207VH

Quick Installation Manual

BLK-IPD102

User Manual

BLK-IPD103

User Manual

BLK-IPD105M

User Manual

• User Manual

BLK-IPS101

User Manual

BLK-IPS102M

User Manual

BLK-IPS103

User Manual

BLK-IPS105M

Quick Installation Manual

Marine Audio

Models

Document Type

BLACKSPL5.1

Manual

BLACKSPL6.1

Instruction Manual

Media Converter

Models

Document Type

BLK-IPE4101

User Manual

Receiver

Models

Document Type

BLK-HDEXT

Quick Installation Manual

Repeater

Models

Document Type

BLK-HDAMP

Quick Installation Manual

Rotary Hammer

Models

Document Type

KD1001

Original Instructions Manual

Scooter

Models

Document Type

ATB

Manual

City

Manual

City MY20

Manual

City MY21

Manual

Trail

Manual

Trail MY20

Manual

Trail MY21

Manual

Security Camera

Models

Document Type

BLK-CCD203VS

User Manual

BLK-CCD203VS2

User Manual

BLK-CCD205VH

User Manual

BLK-CCD205VH2

User Manual

BLK-CCD223VS

User Manual

BLK-CCD223VS2

User Manual

BLK-CCD225VH

User Manual

BLK-CCD225VH2

User Manual

BLK-CCP141VH

User Manual

• User Manual

Show all Black Security Camera manuals

Speakers

Models

Document Type

BLACKSPL6C.1

Instruction Manual

Switch

Models

Document Type

IC195A

Manual

Toaster

Models

Document Type

BL-009

Operating Instructions Manual

BL-010

Operating Instructions Manual

TV Mount

Models

Document Type

BLK-CPD227CM

Manual

Video Gaming Accessories

Models

Document Type

76100

Manual

76110

Manual