Роман Исаев

Партнёр ГК «Современные технологии управления»

Руководитель проектов, бизнес-тренер, сертифицированный специалист Business Studio

Автор 11 книг и более 60 публикаций в научно-практических журналах

Автор и разработчик моделей и модулей для системы Business Studio, которые на протяжении многих лет активно используются в ведущих российских и международных организациях

В статье представлен четкий подход к установлению связи между основными компонентами качества банковской деятельности с точки зрения клиента. Для каждого компонента приводится детальное описание, примеры из практики, ссылки на необходимые методики и решения. Рассмотрены следующие понятия: система менеджмента качества и соответствующие стандарты; обслуживание клиентов, стандарт качества банковского обслуживания; процесс, стандарт качества банковского процесса; продукт, стандарт качества банковского продукта.

Рассказывает опытный банковский клиент, который обслуживался более чем в 15 различных банках:

«Если:

- В офисах банка большие очереди, а совершение операций занимает много времени;

- Офисы банка некомфортные, нет листовок и памяток с детальным описанием продуктов и услуг банка, нет зоны самообслуживания;

- Наблюдается высокая частота совершения ошибок сотрудниками или техническими устройствами банка;

- Банковские сотрудники не могут оказать качественную консультацию (дать ответы на все мои специализированные вопросы);

- В системе „Интернет-банк“ нельзя открыть депозит или выполнить самые распространенные и нужные платежи без комиссии;

- Стоимость услуг банка равна или выше среднерыночной;

- В банке нет современных услуг, которые могут удовлетворять все мои потребности;

- Нет хорошей обратной связи между клиентом и банком, тщательной работы с претензиями и отслеживания удовлетворенности клиентов;

то такой банк я обхожу стороной.»

В статье рассмотрено качество банковской деятельности с точки зрения клиента. Поскольку качество (упрощенно говоря) — это степень соответствия объекта требованиям заинтересованных сторон, то у качества может быть много видов в зависимости от числа заинтересованных сторон. Например, качество управления ликвидностью банка, качество управления рисками банка, качество банка как работодателя, качество банка как объекта регулирования со стороны государственных органов и т. д.

Нас интересуют все аспекты деятельности банка, влияющие на удовлетворенность клиента. Есть много наработок по данной теме, но автор еще не встречал описания системного подхода к обеспечению и улучшению качества банка, который связал бы различные понятия и методики в систему, объяснил их взаимосвязь. В итоге многое сводится к следующим понятиям и компонентам, которые будут далее детально рассмотрены.

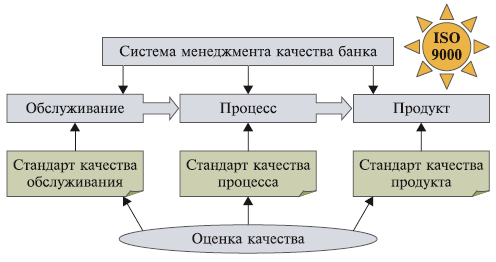

Понятие «система менеджмента качества» (СМК), по мнению автора, является фундаментальным и включает в себя три составляющие: обслуживание, процесс, продукт (схема 1).

Схема 1. Основные понятия/компоненты качества банка (для клиента)

Каждый из этих трех компонентов может применяться банком как отдельный и самостоятельный способ повышения качества банковской деятельности и удовлетворенности клиентов, так и в рамках единой СМК. В зависимости от того, что для банка важнее и в чем он видит свою стратегию и конкурентное преимущество, наибольшее внимание может уделяться одному из способов.

Стандарт качества обслуживания устанавливает, как организовать взаимодействие с клиентом и обеспечить для него комфортные условия в банковском офисе.

Стандарт качества бизнес-процесса определяет, как должен быть устроен бизнес-процесс и как его выполнять; кто и какие функции должен выполнять в бизнес-процессе; кто и за что должен отвечать; какие входы/выходы должны формироваться и с какими требованиями.

Стандарт качества продукта устанавливает, как сделать стоимость и условия реализации продукта конкурентоспособными и выгодными для клиента.

Стандарт на СМК (например, ISO 9001) определяет, как связать в единое целое все компоненты качества банковской деятельности, обеспечить функционирование системы и документировать систему [1].

Какой способ выбрать: один или все — решает сам банк. Чем больше задействовано способов, соответственно, тем больше финансовые и трудовые затраты банка, но тем больше удовлетворенность клиентов, а значит, продажи и прибыль банка.

Одни банки делают ставку на качество обслуживания клиентов и индивидуальный подход к каждому клиенту. Другие, наоборот, — на массовость обслуживания клиентов, разработку стабильных и масштабных технологий и бизнес-процессов. И, наконец, отдельные банки предпочитают привлекать и удерживать клиентов качеством продуктов в узком его понимании (т. е. выгодными тарифами, условиями договоров и т. п.).

Конечно, в идеале должны быть реализованы одинаково эффективно и сбалансированно все способы.

Пример 1. Рассказывает представитель руководства банка, в котором ставка делается на качество обслуживания (подробнее см. [2]):

«Нашему клиенту не столь важно, пришлось ли ему подождать при посещении операционного офиса, или девушка-операционист что-то не так сделала. Нашим клиентам просто приятно приходить в банк и здесь они получают положительные эмоции. Мы даже ввели такое понятие, как управление настроением и впечатлениями клиента. Выявили и реализовали несколько аспектов, положительно влияющих на настроение клиента и его впечатления от посещения банка:

- Оформление офиса. Приятная цветовая гамма, картины, цветы, аквариум и т. п.;

- Внутреннее удобство и интерьер офиса. В офисе обязательно должна быть мягкая мебель, столики с деловыми журналами, бесплатная кофе-машина, телевизор с трансляцией бизнес-каналов, технические устройства для самообслуживания;

- Встреча каждого клиента сотрудником банка (консультантом/менеджером по работе с клиентами) и сопровождение его для получения необходимого продукта/услуги;

- И многое другое.

Кроме того, при посещении банка наши клиенты регулярно получают небольшие, но приятные подарки (фирменные банковские ручки, календарики, флажки, наклейки с логотипом банка и т. п.)».

Пример 2. Рассказывает представитель руководства банка, который выбрал способ «Качество бизнес-процессов»:

«Мы ориентируемся на массовое обслуживание большого потока клиентов, когда первостепенное значение имеют четко отлаженные бизнес-процессы и технологии. Для нас важны, в первую очередь, такие параметры, как время, себестоимость и безошибочность выполнения всех операций в бизнес-процессах. Несмотря на то, что мы проигрываем некоторым банкам в индивидуальном подходе к клиентам, нашим клиентам предоставляется возможность выполнить любую банковскую операцию на самом технологичном уровне, быстро и без особых сложностей».

Пример 3. Рассказывает представитель руководства банка, в котором внимание фокусируется на качестве продуктов (в финансовой и договорной части):

«Клиенты к нам идут, в первую очередь, потому, что у нас нет комиссий на самые распространенные платежи, одни из самых высоких процентов по вкладам, выгодные условия открытия и обслуживания банковских счетов и дебетовых карт. Пусть у нас не самые роскошные офисы и часто бывают очереди, но мы помогаем клиентам экономить, и они это ценят».

Рассмотрим перечисленные подходы к обеспечению качества более подробно.

Система менеджмента качества банка

Ответственные за данное направление в банке: служба качества, департаменты бизнес-процессов, методологии и стандартизации, организационного развития.

СМК банка — это совокупность взаимосвязанных методических, технических, информационных, организационных и других средств по управлению качеством.

Внедряя СМК, мы так или иначе описываем бизнес-процессы банка, а затем управляем ими. Иными словами, бизнес-процессы и СМК не могут существовать независимо друг от друга, если мы говорим о реальной СМК, работающей на практике и приносящей результаты. Как было отмечено ранее, СМК является универсальным инструментом, объединяющим все способы, методики, технологии и средства в области качества банка.

Построению и организации функционирования СМК в банке посвящены методические рекомендации Ассоциации российских банков (АРБ) [1] и гл. 6 книги [2]. В них детально рассмотрена архитектура СМК банка, процессы и процедуры по организации функционирования СМК, подготовка СМК к сертификации на соответствие требованиям стандарта ISO 9001:2008, взаимосвязь СМК и стандартов качества банковской деятельности АРБ.

В последнее время во многих банках и проектах все активнее начинают использоваться типовые решения, например «Типовая система менеджмента качества коммерческого банка» [3]. Это электронная база данных, которая содержит все необходимые образцы документов, методики и материалы для построения, сертификации и организации функционирования СМК в банке.

Чтобы не погружаться в детали методических рекомендаций, требования стандарта ISO 9001:2008 и не повторять указанные источники информации, автор хотел бы рассказать об СМК в формате «просто о сложном».

СМК в банке: просто о сложном

СМК и работа процессной команды* СМК сводится к выделению бизнес-процессов банка и управлению ими по определенным правилам/механизмам, которые включают (подробнее см. [2]):

- Регулярное обсуждение всех ключевых вопросов, задач и проблем по бизнес-процессам банка и принятие необходимых решений на заседаниях постоянно действующего комитета по бизнес-процессам и качеству;

- Регулярное проведение совещаний процессных команд, состоящих из сотрудников различных подразделений банка, по вопросам стратегического планирования, контроля, анализа и улучшения своего процесса;

- Систему обратной связи руководителей и исполнителей процесса/подпроцессов;

- Единую инструкцию по управлению процессами и работе процессных команд (последовательность шагов при работе с процессами);

- Маркетинговые механизмы (обязательное определение требований рынка к процессу и его конкурентных преимуществ, оценку удовлетворенности клиентов процесса);

- Стратегическое планирование процесса;

- Описание процесса, взаимодействия подразделений и ответственности в его рамках, определение границ процесса;

- Управление проектами (задачами) по улучшению (оптимизации) процесса, внедрению инноваций (идей);

- Систему мониторинга показателей бизнес-процесса;

- Работу с претензиями клиентов к процессу и анализ процесса. Обратную связь с клиентами процесса. ;

- Методы анализа/аудита и постоянное улучшение (оптимизацию) процесса;

- Предупреждающие действия и управление операционными рисками процесса;

- Документирование всех работ и результатов по управлению процессом (управление записями);

- Процессное бюджетирование и обеспечение ресурсами;

- Мотивацию участников процесса в зависимости от результатов всего процесса, а не его отдельного подпроцесса.

Функции процессной команды/службы качества банка следующие:

- Разработка перечисленных правил на основе известных стандартов (ISO, АРБ и др.);

- Фиксирование этих правил в виде нормативных документов (положений, инструкций, памяток) и форм документов банка;

- Внедрение этих правил в работу процессных команд банка (включая обучение и консультирование процессных команд);

- Контроль соблюдения правил и активное участие в их реализации;

- Выполнение (или координация) процедуры по функционированию СМК (планирование, документирование, аудиты, анализ со стороны руководства и т. д.).

Ситуация по умолчанию, которая существует в некоторых банках, не имеющих СМК и процессных команд:

- Правила и механизмы управления бизнес-процессами не используются либо используются не в полной мере;

- Большое число вопросов, задач и проблем решается внутри структурных подразделений без активного взаимодействия в рамках процессов;

- Нет четкого разграничения ответственности в процессе и за сквозной процесс в целом;

- Измеряются и контролируются в основном только финансовые показатели процессов. Нет других видов показателей;

- Ресурсы тратятся больше на решение возникших серьезных проблем в процессах, нежели на их предупреждение.

Качество обслуживания в банке

Ответственные за данное направление в банке: служба качества, департаменты клиентского сервиса, маркетинга.

Все мы являемся клиентами банков и с определенной периодичностью пользуемся их услугами. И все мы хотим, чтобы очереди в операционных залах были меньше, специалисты банка/операционисты были вежливыми и давали подробные консультации, банковские офисы были комфортными и имели удобный график работы, а от посещения банка всегда оставались хорошие впечатления. Все это позволяет реализовать и контролировать система управления качеством обслуживания, которая является подсистемой СМК.

Качество обслуживания (в рамках данной статьи) — это совокупность механизмов, мероприятий, правил и атрибутов, влияющих на удовлетворенность клиентов при контакте с банком, но напрямую не связанных с выполнением основных банковских бизнес-процессов (реализацией продуктов и услуг). Важно отличать деятельность по обеспечению и улучшению качества обслуживания в банке от выполнения основных (продуктовых) бизнес-процессов банка. Иными словами, основные бизнес-процессы запускаются после того, как клиента удовлетворило качество обслуживания и он решил приобрести необходимый продукт/услугу.

Например, клиент зашел в банковский офис, ему понравилось внутреннее обустройство офиса, отсутствие очереди. Вежливые сотрудники детально проконсультировали его, и тогда он решил открыть в данном банке вклад, т. е. запустилась первая процедура «Оформление документов на открытие вклада» бизнес-процесса «Вклады».

В зависимости от точек контакта клиента с банком качество обслуживания подразделяется на несколько видов: качество обслуживания в банковском офисе, качество работы интернет-представительства банка, качество обслуживании в сall-центре (телефонном центре).

Рассмотрим требования к качеству обслуживания в банковском офисе (схема 2), которые автор объединяет в следующие три группы (категории): внешние атрибуты, внутренние атрибуты и персонал офиса.

Схема 2. Категории требований к качеству обслуживания в банковском офисе

Каждая группа состоит из нескольких подгрупп требований, которые, в свою очередь, включают конкретные узкоспециализированные требования. Полный перечень всех требований к качеству обслуживания в банке в электронном виде представлен в Типовой системе менеджмента качества коммерческого банка [3].

При построении в банке системы управления качеством обслуживания сначала оценивается выполнение банком всех требований. Затем для тех требований, которые не выполняются, разрабатывается и реализуется перечень задач и проектов по приведению банка в соответствие с требованиями к качеству обслуживания.

Необходимо проводить регулярный аудит качества обслуживания в банке, например с помощью метода Mystery Shopper (≪таинственный покупатель≫, или ≪контрольная закупка≫). По результатам каждого аудита рассчитывается индекс качества обслуживания в банке как средняя оценка удовлетворения всех требований.

Во многих банках действует либо разрабатывается нормативный документ ≪Единые стандарты качества обслуживания в банке≫. Он содержит описания способов и правил, которые приняты в банке для реализации требований к качеству обслуживания, а также устройство и процедуры системы управления качеством обслуживания. Пример документа приведен в [3].

Качество бизнес-процессов банка

Ответственные за данное направление в банке: департаменты бизнес-процессов, методологии и стандартизации, организационного развития.

Бизнес-процесс (процесс) — это совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующих входы в выходы.

Качество бизнес-процессов достигается за счет их описания и оптимизации с помощью современных программных продуктов бизнес-моделирования (например, Business Studio), внедрения и последующего постоянного использования механизмов управления бизнес-процессами.

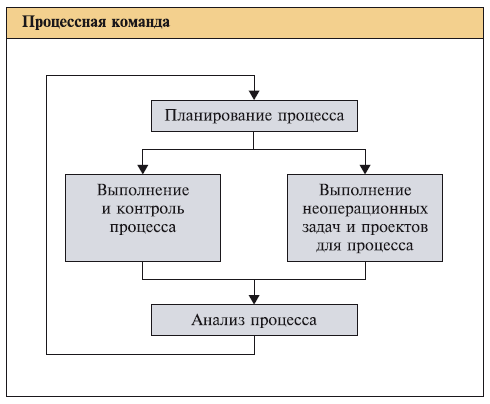

Все процедуры (этапы) управления бизнес-процессами банка подробно рассмотрены в [2], в общем виде процесс представлен на схеме 3.

Схема 3. Управление процессами СМК

Описание (стандартизация) бизнес-процессов позволяет:

- Создать эталонный способ выполнения каждой процедуры, который приведет к наилучшим результатам;

- Повысить эффективность взаимодействия всех участников (подразделений банка) в процессе;

- Установить ответственных как за каждую процедуру, так и за весь процесс (владелец процесса);

- Сохранить все знания сотрудников банка о процессах для целей обучения новых сотрудников и дальнейшего улучшения процессов;

- Установить требования к времени выполнения всех процедур процессов, а также другие требования и показатели (качество, эффективность, результативность);

- Оценить и минимизировать операционные риски;

- Создать инструкции действий в случае возникновения критических ситуаций.

Для любого основного процесса банка (связанного с реализацией, жизненным циклом продукта/услуги) рекомендуется установить следующую структуру (цепочку процедур):

- Оформление (например, оформление и выдача новой банковской карты клиенту);

- Обслуживание (например, обслуживание всех операций с банковской картой через банкоматы, блокировка/разблокировка карты, изменение параметров услуги «SMS-сервис» по карте и др.);

- Закрытие (например, закрытие и уничтожение карты).

Качество должно поддерживаться во всех этих процедурах, а не только при оформлении. Главные требования клиентов к качеству бизнес-процессов:

- Ускорить выполнение процедур (например, прохождение переводов и платежей, рассмотрение заявки на кредит, сократить время оформления справки об остатках на счете для получения визы и т. д.);

- Упростить оформление документов;

- Обеспечить своевременность выполнения процедур (например, вовремя изготовлять банковские карты);

- Минимизировать ошибки при выполнении процедур (например, неправильное начисление процентов по кредиту или ошибки в оформлении документов);

- Минимизировать поездки клиента в офис банка (например, предусмотреть возможность доставки банковской карты клиенту на дом, выезд консультанта банка в офис клиента, возможность выполнять большинство банковских операций дистанционно);

- Реализовать различные варианты выполнения процедур (например, возможность погашения кредита через систему «Интернет-банк», банкоматы сторонних банков, городские платежные терминалы, почтовые отделения и т. д.).

Оценка качества бизнес-процессов

Для оценки качества должны быть обязательно выбраны следующие бизнес-процессы банка:

- Основные бизнес-процессы (связанные с реализацией продуктов и услуг банка), например «Банковские карты», «Расчетно-кассовое обслуживание», «Кредитование», «Дистанционное банковское обслуживание» и т. д.;

- Группа процессов «Взаимодействие с клиентами»: работа с претензиями клиентов, работа сall-центра, исследование и анализ удовлетворенности клиентов;

- Группы процессов «Управление маркетингом» (включая разработку банковских продуктов и услуг), «Управление финансами», «Управление рисками», «Управление персоналом» и др.

Оценка качества бизнес-процессов может проводиться, как минимум, двумя методами: посредством анализа показателей бизнес-процессов и опросов клиентов с помощью анкет и чек-листов.

Примеры более 500 типовых показателей банковских бизнес-процессов приведены в [3]. План-фактный анализ показателей удобно выполнять, например, с помощью программного продукта Business Studio.

Вопросы для клиентов могут быть следующими:

- Все ли документы по выпуску банковской карты были оформлены без ошибок?

- Соответствует ли внешний вид карты оригинал-макету? Правильно ли написана ваша фамилия?

- Все ли операции по банковской карте выполняются без ошибок и задержек?

- Были ли у вас проблемы в работе с банкоматами?

- Был ли запечатан PIN-конверт?;

- Были ли случаи несанкционированного использования вашего счета/карты?

- Сколько времени прошло с момента подачи заявления на выпуск карты до ее изготовления?

- Были ли случаи некорректной блокировки карты банком?

Для каждого бизнес-процесса рассчитывается индекс его качества (удовлетворенность клиентов качеством бизнес-процесса), затем рассчитывается интегрированный (средний) индекс качества всех бизнес-процессов банка.

Качество продуктов банка (финансовая и договорная часть)

Ответственный за данное направление в банке: финансовый департамент, юридический департамент.

Под качеством банковских продуктов/услуг автор подразумевает:

- Финансовую часть продукта (тарифы);

- Договорную часть (условия договоров);

- Характеристики продуктовой линейки банка в целом (т. е. наличие или отсутствие определенных продуктов/услуг и их доступность, возможность настройки параметров каждого продукта под потребности клиента).

Можно сказать, что бизнес-процессы — это динамическая сторона качества, продукты — статическая. Иными словами, для оценки требований к продуктам и их параметров не нужен мониторинг выполнения бизнес-процессов, сбор статистики показателей и различные наблюдения. Все четко зафиксировано в нормативных документах банка.

Главные требования клиентов к качеству продуктов:

- Сделать более гибкими параметры продуктовой линейки (например, предоставить возможность выбирать вклад под индивидуальные требования);

- Снизить стоимость продуктов и услуг или установить льготы для постоянных клиентов (например, отменить комиссию за выдачу кредита или уменьшить процентную ставку для постоянных клиентов);

- Изменить отдельные условия договоров (например, для потребительского кредита — это возможность досрочного погашения кредита без выплаты штрафа, отсутствие поручителей, отсутствие первоначального взноса).

Оценка качества продуктов

Оценка качества продуктов (в их финансовой и договорной части) выполняется посредством изучения нормативных документов по продуктам/услугам (тарифы, формы договоров и др.) и разработки специальных опросников, т. е. перечней вопросов, на которые должен ответить клиент.

Приведем примеры вопросов.

- Было ли вам предложено достаточно тарифов для выбора?

- Выгодны ли для вас тарифы по банковским картам, по сравнению с другими банками?

- Полностью ли вас устраивают стоимостные параметры выбранного тарифа?

- Устраивают ли вас все условия договора по выпуску и обслуживанию банковских карт?

- Не пришлось ли вам выполнить обязательный платеж/комиссию, о котором вы не знали/не были проинформированы?

- Не ухудшились ли со временем тарифы и условия договора?

Для каждого продукта/услуги банка рассчитывается индекс его качества (удовлетворенность клиентов качеством продукта), затем рассчитывается интегрированный (средний) индекс качества всех продуктов/услуг банка.

Оценка качества банковской деятельности

На основе рассмотренных трех направлений по обеспечению и улучшению качества банковской деятельности и удовлетворенности клиентов рассчитывается интегрированный индекс качества банковской деятельности (общая удовлетворенность клиентов).

Данный индекс равен среднему арифметическому значению индексов качества обслуживания в банке (удовлетворенность клиентов качеством обслуживания), качества бизнес-процессов банка (удовлетворенность клиентов качеством бизнес-процессов) и качества продуктов банка (удовлетворенность клиентов качеством продуктов).

Еще раз обратим внимание, что в рамках данной работы мы оцениваем качество банковской деятельности прежде всего с точки зрения клиента и не учитываем другие «внутренние» аспекты качества работы банка, такие как качество управления банковскими рисками, качество управления финансами, качество стратегического управления и т. д.

Заключение

Итак, мы рассмотрели основные направления (способы) обеспечения и улучшения качества банковской деятельности с точки зрения удовлетворенности клиента. Подчеркнем, что в настоящее время уже недостаточно отдельных локальных улучшений качества. Необходим системный подход, который позволяет объединить все направления, подходы, стандарты и наработки в систему и тем самым в несколько раз повысить прозрачность, управляемость и эффективность данной деятельности.

* Процессная команда — это постоянно действующая рабочая группа, которая управляет процессом под руководством его владельца.

Список использованной литературы

[1] Методические рекомендации АРБ по организации функционирования системы менеджмента качества в коммерческом банке

[2] Исаев Р. А. Банковский менеджмент и бизнес-инжиниринг. — М.: ИНФРА-М, 2011. — 400 с.: ил.

[3]Типовая система менеджмента качества коммерческого банка (в составе комплексной типовой бизнес-модели коммерческого банка)

Опубликовано по материалам:

Журнал Методы менеджмента качества № 6, 2011

Июнь 2011 г.

Рекомендуемые материалы по тематике

Требования IRIS: новый взгляд на взаимосвязь процессов и ключевых показателей деятельности (KPI)

Политика ИСО

Внутренний аудит СМК банка и анализ со стороны руководства

Управление процессами системы менеджмента качества банка

Банковский менеджмент

Для эффективной организации работы кредитного учреждения, применяют систему воздействий, которая охватывает все методы анализа и управления сферами деятельности банка. Менеджмент не выполняется по шаблону, каждое кредитное учреждение разрабатывает свою стратегию. Основанием является изменение рынка банковских услуг и законодательства. Банковский менеджмент можно разделить на три типа:

Банковский менеджмент функции

Банковский менеджмент цели

Основы банковского менеджмента

Понятие банковского менеджмента

- Стратегический — определяет план развития банка. Устанавливает цели и задачи, а также разрабатывает план мероприятий по их реализации.

- Финансовый – управляет экономической работой банка.

- Менеджмент персонала – организовывает работу персонала, на основании кадровой политики.

Банковский менеджмент функции

Для организации непрерывного процесса управления требуется взаимодействие нескольких функций менеджмента. Это очень важно, поскольку изменение одного объекта непременно вызовет изменения у другого. Базовыми функциями являются:

- Планирование, заключается в разработке стратегии ведения деятельности.

- Организация, отвечает за правильное распределение задач и полномочий.

- Мотивация, оказывает психологическое воздействие на сотрудников, для получения нужного результата.

- Контроль, необходим для оценки труда и правильности стратегии.

- Координация, взаимодействует со всеми звеньями компании и согласовывает их действия.

Банковский менеджмент цели

Целью любого предприятия является получение дохода от деятельности, на основе рационального построения управления. Достичь этого можно с помощью правильного управления, производством, обновлением технической базы, повышением квалификации сотрудников, их активностью и лояльностью. Ориентир на прибыль неразрывно связан с финансовыми рисками, которые могут привести к убыткам, если не будет принято мер для их ограничения. Поэтому любое кредитное учреждение должно выработать правильную стратегию ведения работы. Эта стратегия должна быть направлена на получение прибыли и одновременно максимально предотвращать убытки.

Основы банковского менеджмента

Менеджмент можно охарактеризовать четырьмя качествами:

- Экономическое представляет собой грамотное управление производством посредством координации трудовых и материальных ресурсов.

- Социально-психологическое оценивает усилия персонала для достижения поставленных целей.

- Правовое.

- Организационно-техническое, необходимо для систематической оценки ситуации во время выбора целей и задач.

Понятие банковского менеджмента

Менеджмент, в переводе с английского означает управление, администрирование. То есть, это профессиональная деятельность, направленная на организацию предприятия с целью результативной и эффективной работы, с перспективой дальнейшего развития.

Принципы банковского менеджмента

Принципы банковского управления можно разделить на основные и специфические, они представляют собой правила и нормы поведения, которыми руководствуется сотрудник банка для выполнения своей работы. К принципам банковского менеджмента относятся:

- Наличие общей цели и действий, направленных для её достижения.

- Комплексную систему управления, которая включает планирование, анализ, регулирование и контроль.

- Мотивация персонала для достижения успехов в труде и творчестве.

- Здоровую атмосферу в коллективе.

- Хорошо организованную структуру управления для решения функциональных и управленческих задач.

Для успешной работы, обеспечения конкурентоспособности и развития, организацию должна выполнять команда профессиональных работников – менеджеров. Они должны быть компетентны в этой области управления, обладать.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Мани Мен»

Реклама

ООО МКК «Академическая»

Реклама

ООО МФК «Вэббанкир»

(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

Органами управления кредитной организации наряду с общим собранием ее учредителей (участников) являются совет директоров (наблюдательный совет), единоличный исполнительный орган и коллегиальный исполнительный орган.

Текущее руководство деятельностью кредитной организации осуществляется ее единоличным исполнительным органом и коллегиальным исполнительным органом.

При избрании лиц в состав совета директоров (наблюдательного совета) кредитной организации и на должность председателя совета директоров (наблюдательного совета) кредитной организации должны соблюдаться ограничения, установленные пунктом 4 статьи 65.3 Гражданского кодекса Российской Федерации. Лицо, осуществляющее функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа (далее — руководитель кредитной организации), главного бухгалтера или заместителя главного бухгалтера кредитной организации, руководителя, главного бухгалтера филиала кредитной организации, не вправе осуществлять функции руководителя, главного бухгалтера в других организациях, являющихся кредитными организациями, иностранными банками, страховыми или клиринговыми организациями, профессиональными участниками рынка ценных бумаг, организаторами торговли на товарных и (или) финансовых рынках, акционерными инвестиционными фондами, специализированными депозитариями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, организациями, осуществляющими деятельность по пенсионному обеспечению и пенсионному страхованию, управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, микрофинансовыми компаниями, а также в организациях, занимающихся лизинговой деятельностью или являющихся аффилированными лицами по отношению к кредитной организации. Указанное ограничение не применяется, если кредитные организации (иностранный банк и кредитная организация) являются по отношению друг к другу основным и дочерним хозяйственными обществами, а также если аффилированным лицом кредитной организации является некоммерческая организация (за исключением государственной корпорации).

(в ред. Федерального закона от 29.05.2019 N 105-ФЗ)

(см. текст в предыдущей редакции)

Лицо, осуществляющее функции члена совета директоров (наблюдательного совета) кредитной организации, и кандидат на указанную должность должны соответствовать требованиям к деловой репутации, установленным пунктом 1 части первой статьи 16 настоящего Федерального закона, а также квалификационным требованиям, устанавливаемым в соответствии с федеральными законами.

В случае, если в отношении члена совета директоров (наблюдательного совета) кредитной организации вступил в законную силу обвинительный приговор суда за совершение умышленного преступления либо вступило в силу решение суда о привлечении члена совета директоров (наблюдательного совета) кредитной организации к субсидиарной ответственности по обязательствам кредитной или некредитной финансовой организации (далее при совместном упоминании — финансовая организация) либо к ответственности в виде взыскания убытков в пользу финансовой организации в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Федеральный закон «О несостоятельности (банкротстве)») или о назначении административного наказания в виде дисквалификации, указанный член совета директоров (наблюдательного совета) считается выбывшим из состава совета директоров (наблюдательного совета) со дня вступления в силу соответствующего решения суда.

Кредитная организация обязана в письменной форме уведомить Банк России об избрании (освобождении) члена совета директоров (наблюдательного совета) в течение трех рабочих дней со дня принятия такого решения и представить сведения и документы, предусмотренные пунктом 10 части первой статьи 14 настоящего Федерального закона.

Кредитная организация в соответствии с порядком, установленным частями восьмой и десятой настоящей статьи, может возложить отдельные обязанности указанных в части восьмой настоящей статьи лиц, предусматривающие право распоряжения денежными средствами, находящимися на открытых в Банке России счетах кредитной организации, на лиц, занимающих должности, указанные в части девятой настоящей статьи, и иные должности в кредитной организации и соответствующих квалификационным требованиям и требованиям к деловой репутации, установленным пунктом 1 части первой статьи 16 настоящего Федерального закона.

Лицо, осуществляющее функции руководителя кредитной организации, главного бухгалтера, заместителя главного бухгалтера кредитной организации, руководителя, главного бухгалтера филиала кредитной организации (за исключением небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций) и единоличного исполнительного органа и главного бухгалтера небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, при согласовании кандидатур, назначении (избрании) на должности и в течение всего периода осуществления функций по указанным должностям, включая временное исполнение должностных обязанностей, должно соответствовать квалификационным требованиям и требованиям к деловой репутации, установленным пунктом 1 части первой статьи 16 настоящего Федерального закона.

Лицо, осуществляющее функции заместителя единоличного исполнительного органа, члена коллегиального исполнительного органа, заместителя главного бухгалтера, руководителя или главного бухгалтера филиала, а также кандидаты на указанные должности небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, при их назначении (избрании) на должности и в течение всего периода осуществления ими функций по указанным должностям (включая временное исполнение должностных обязанностей) должны соответствовать требованиям к деловой репутации, установленным пунктом 1 части первой статьи 16 настоящего Федерального закона.

Для получения согласия Банка России кредитная организация (включая небанковскую кредитную организацию, имеющую право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций) обязана направить ходатайство о согласовании кандидатов на должности, указанные в части восьмой настоящей статьи (возложении временного исполнения обязанностей по этим должностям и (или) исполнения отдельных обязанностей, предусматривающих право распоряжения денежными средствами, находящимися на открытых в Банке России счетах кредитной организации), и представить сведения и документы, предусмотренные пунктами 8 — 10 части первой статьи 14 настоящего Федерального закона. Банк России в месячный срок со дня получения таких документов в порядке, предусмотренном нормативным актом Банка России, дает согласие на назначение (избрание) указанных лиц на перечисленные должности или представляет мотивированный отказ в письменной форме по основаниям, предусмотренным пунктом 1 части первой статьи 16 настоящего Федерального закона. Отказ Банка России в согласии на назначение (избрание) кандидата может быть обжалован им в судебном порядке.

Кредитная организация (включая небанковскую кредитную организацию, имеющую право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций) обязана в порядке, установленном нормативным актом Банка России, в письменной форме уведомить Банк России о назначении (избрании) кандидатов на должности, указанные в частях восьмой и девятой настоящей статьи (возложении временного исполнения обязанностей по этим должностям и (или) исполнения отдельных обязанностей, предусматривающих право распоряжения денежными средствами, находящимися на открытых в Банке России счетах кредитной организации), в течение трех рабочих дней со дня принятия такого решения и об освобождении указанных лиц от занимаемых должностей (освобождении от временного исполнения обязанностей по этим должностям и (или) исполнения отдельных обязанностей, предусматривающих право распоряжения денежными средствами, находящимися на открытых в Банке России счетах кредитной организации) не позднее рабочего дня, следующего за днем принятия такого решения.

В случае, если кредитной организацией (включая небанковскую кредитную организацию, имеющую право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций) после получения согласия Банка России на назначение (избрание) кандидатов, указанных в частях седьмой и восьмой настоящей статьи, и до фактического их назначения (избрания) на должности, указанные в части восьмой настоящей статьи (возложения временного исполнения обязанностей по этим должностям и (или) исполнения отдельных обязанностей, предусматривающих право распоряжения денежными средствами, находящимися на открытых в Банке России счетах кредитной организации), выявлены факты несоответствия кандидатов квалификационным требованиям и (или) требованиям к деловой репутации, установленным пунктом 1 части первой статьи 16 настоящего Федерального закона, кредитная организация обязана отказать кандидату в назначении на должность и не позднее одного рабочего дня, следующего за днем выявления таких фактов, в письменной форме уведомить об этом Банк России с указанием фактов, повлекших принятие такого решения. При этом положительное заключение Банка России о согласовании кандидата считается аннулированным.

В случае, если факты несоответствия квалификационным требованиям и (или) требованиям к деловой репутации, установленным пунктом 1 части первой статьи 16 настоящего Федерального закона, выявлены кредитной организацией после фактического назначения (избрания) кандидатов на должности, указанные в части восьмой настоящей статьи (возложения временного исполнения обязанностей по указанным должностям и (или) исполнения отдельных обязанностей, предусматривающих право распоряжения денежными средствами, находящимися на открытых в Банке России счетах кредитной организации), либо на должности, перечисленные в части девятой настоящей статьи (возложения временного исполнения обязанностей по указанным должностям), кредитная организация обязана:

1) не позднее двух рабочих дней, следующих за днем выявления таких фактов, в письменной форме уведомить об этом Банк России (с указанием соответствующих фактов);

2) не позднее одного месяца со дня выявления таких фактов в порядке, предусмотренном трудовым законодательством, освободить лицо от занимаемой должности (освободить от временного исполнения обязанностей по этой должности и (или) исполнения отдельных обязанностей, предусматривающих право распоряжения денежными средствами, находящимися на открытых в Банке России счетах кредитной организации);

3) уведомить Банк России об освобождении лица от занимаемой должности (освобождении от временного исполнения обязанностей по этой должности и (или) исполнения отдельных обязанностей, предусматривающих право распоряжения денежными средствами, находящимися на открытых в Банке России счетах кредитной организации) в порядке, предусмотренном частью одиннадцатой настоящей статьи.

В случае, если после направления кредитной организацией уведомления, предусмотренного частью шестой настоящей статьи, кредитной организацией выявлены факты, свидетельствующие о несоответствии деловой репутации избранного члена совета директоров (наблюдательного совета) требованиям к деловой репутации, установленным пунктом 1 части первой статьи 16 настоящего Федерального закона, кредитная организация обязана не позднее трех рабочих дней, следующих за днем выявления таких фактов, в письменной форме уведомить Банк России об этом (с указанием соответствующих фактов), а также о принятых кредитной организацией мерах по прекращению полномочий указанного лица.

В случае неисполнения кредитной организацией обязанностей, предусмотренных пунктом 3 части тринадцатой и частью четырнадцатой настоящей статьи, либо в случае самостоятельного выявления Банком России фактов несоответствия квалификационным требованиям и (или) требованиям к деловой репутации, установленным пунктом 1 части первой статьи 16 настоящего Федерального закона, лиц, указанных в частях четвертой, седьмой — девятой настоящей статьи, Банк России направляет в кредитную организацию предписание с требованием об их замене в порядке, установленном нормативным актом Банка России.

В случаях, установленных Федеральным законом «О несостоятельности (банкротстве)», полномочия единоличного исполнительного органа банка могут осуществляться обществом с ограниченной ответственностью «Управляющая компания Фонда консолидации банковского сектора». При этом положения частей восьмой и десятой настоящей статьи не применяются.

В последние годы банковская индустрия практически постоянно находится в стрессовом состоянии в результате влияния глобальных финансовых кризисов, ужесточения требований национальных регуляторов, а также стремления менеджмента каждого отдельного банка оптимизировать ведение бизнеса, сделать его более гибким, устойчивым и конкурентоспособным.

При этом принципы ведения бизнеса «как обычно» становятся неактуальными, потому что может потребоваться в сжатые сроки перестроить бизнес-процессы, вывести на рынок новые продукты, переориентироваться на новые сегменты клиентов и освоить новые каналы продаж фокусным группам клиентов. Своевременность и точность таких решений определяет качество управления банком. Вследствие специфики банковского бизнеса, связанного с проведением огромного количества операций, особая роль при этом отводится информационно-технологической поддержке системы управления по обеспечению необходимого уровня автоматизации по сбору данных, проведению вычислений контролируемых показателей и своевременному представлению результатов.

В отличие от систем автоматизации бизнес-процессов (выдача кредитов, проведение платежных операций и др.), системы управления банком опираются прежде всего на продвинутые бизнес-методики, каждая из которых допускает различные опции использования, — в качестве примера можно назвать выбор типа финансовой структуры при бюджетировании или метода аллокаций косвенных затрат. В свою очередь, ИТ-архитектура также может иметь вариации, поскольку управленческие решения основаны на гибких BI технологиях.

Все это придает серьезную специфику проекту внедрения системы управления банком. Основываясь на своем опыте внедрения таких систем, дадим краткий обзор некоторых методик и обсудим некоторые проблемные области и варианты проектных решений. В первую очередь обращается внимание на такие аспекты, как:

- Рекомендуемая последовательность внедрения методик;

- Рекомендуемая глубина разработки методик на различных этапах ведения проекта;

- Требования к ИТ-решениям и ИТ-архитектуре.

1. Система бюджетного управления

Система бюджетного управления (СБУ) – ключевой элемент системы управления банком.

Цель бюджетирования — создание инструментария планирования, управления и контроля эффективности финансово-хозяйственной деятельности и ликвидности банка, основанного на систематическом прогнозировании будущего развития банка путем составления бюджетов.

Основными задачами системы бюджетного управления являются:

- Построение бюджетов банка как в соответствии с требованиями акционеров, так и с внутренними требованиями банка;

- Организация процесса эффективного управления Банком;

- Обеспечение взаимосвязи между стратегией и оперативной деятельностью банка;

- Максимально эффективное использование всех ресурсов банка;

- Оптимизация затрат;

- Обеспечение координации, кооперации и коммуникации деятельности различных подразделений банка;

- Доведение планов до сведения руководителей групп банковских продуктов, подразделений;

- Контроль и оценка эффективности работы на местах путем сравнения фактических и плановых данных;

- Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

На Рисунке 1 показаны состав и взаимодействие основных объектов СБУ:

Система бюджетирования охватывает практически все аспекты деятельности банка: от планирования затрат в каждом подразделении и до составления основных финансовых документов в целом по банку. Именно поэтому в процесс бюджетирования вовлекаются практически все сотрудники высшего уровня управления.

Основной характерной чертой бюджетирования является то, что оно направлено в будущее и оперирует плановыми показателями. От качества и объективности планирования зависит результат всей работы системы бюджетирования.

В самом начале разработки методики СБУ принимаются некоторые ключевые решения:

- Выбор вида СБУ (см. варианты на Рисунке 2)

- Выбор типа и разработка финансовой структуры:

- Региональная, клиентская или продуктовая финансовая структура;

- Определение перечня бизнес направлений (бизнесов);

- Выделение структурных подразделений в ЦФО;

- Классификация ЦФО по их видам (центр затрат, центр дохода, центр маржинального дохода, центр прибыли, центр инвестиций);

- Детализация ЦФО до уровня ЦБО (Мини банков);

- Составление иерархии ЦФО, соответствующей порядку формирования финансового результата;

- Закрепление ответственности руководителей за каждым ЦФО.

- Корректировка годового бюджета:

- Выбор модели корректировок на основе плановых или фактических значений;

- Порядок подготовки данных для корректировок.

- Контроль исполнения план-факт

- Трансфертное ценообразование

- Аллокация косвенных затрат

Методологическая проработка и возможность реализации последних трех пунктов, выделенных красным шрифтом, выходит за рамки постановки СБУ как изолированного процесса в составе системы управления банком. Процессы СБУ и не должны быть изолированы. Мы делаем именно такой акцент на этих вопросах, чтобы более глубоко в них разобраться в последующих Разделах настоящего документа. Далее ссылки на процессы СБУ будут идти периодически, что лишний раз подчеркивает важность СБУ для целостной и непротиворечивой системы управления банком.

2. Проблематика внедрения управленческого учета

2.1. Традиционный подход

На проектах очень важно уже в самом начале достигнуть общего с клиентом понимания того, на каких принципах основана работа методик, каково их назначение и границы возможностей.

В частности, такое базовое понятие как «управленческий учет» очень часто служит синонимом системы управления банком. Типовой набор задач в управленческом учете при традиционном подходе (далее будем обозначать коротко ТрадУУ), как правило ограничивается оценкой рентабельности подразделений банка, продуктов и клиентов. В последнее время многие банки также оценивают рентабельность канала продаж. Безусловно, задачи управления современным банком гораздо шире, в следующем Разделе №2.2 мы вернемся к этому вопросу.

Долгое время ТрадУУ рассматривался как подсистема бухгалтерского учета, обеспечивающая руководителей информацией, используемой для планирования, управления и контроля за деятельностью организации. Во многом это связано с тем, что учетные регистры бухучета предоставляют полную, систематическую и выверенную информацию о фактах хозяйственной деятельности. В том случае, если в этих регистрах отсутствовали необходимые аналитики, проводилась операция «обогащения» счетов аналитическими признаками для целей ТрадУУ (например, признаки «клиентский менеджер», «статья актива-пассива», «отрасль» и др). При наиболее продвинутом подходе утверждался отдельный управленческий план счетов (в том числе на основе МСФО) и данные первичного бухучета корректировались по специальному алгоритму, позволяющему получать финансовые отчеты в виде баланса и отчета о прибылях и убытках не только по банку, но также по профит-центрам, клиентским сегментам и группам продуктов.

Можно отметить например такие виды корректирующих проводок:

- Аллокации АХР (административно-хозяйственные расходы);

- Проводки фондирования (на основе трансфертных цен);

- Проводки на разницу в учетных принципах бухучета и управленческого учета (например, признание расходов или доходов в разных периодах, амортизация комиссий и др.).

Постановка управленческого учета очень важна с точки зрения соответствия внедряемой Системе бюджетного управления (СБУ). Бюджетирование представляет собой систематическую подготовку к будущей организации бизнеса и носит исключительно управленческий характер. Поэтому необходимо убедиться в идентичности принципов существующей системы управленческого учета принципам, закладываемым в СБУ. При несоответствиях ищется компромиссное решение, но как правило учетные системы либо подстраиваются под новые принципы учета, либо организуются корректирующие проводки и добавляются новые аналитические признаки, — как это делается в рамках ТрадУУ.

Поэтому мы рекомендуем перед началом проекта СБУ провести ревизию существующей системы управленческого учета и при необходимости разработать методические указания по доработкам и корректировкам. То есть определенные работы по постановке управленческого учета должны начаться до проекта внедрения СБУ, чтобы в дальнейшем избежать несоответствий, особенно при контроле исполнения «план-факт».

Описанный в данном Разделе №2.1 ТрадУУ не позволяет в полной мере обеспечить руководство информацией о себестоимости продуктов, доходности каналов продаж и клиентов. Полученные результаты по профит-центрам и сегментам продуктов и клиентов являются агрегированными и запаздывающими по причине ориентации на бухучет. Необходимо далее развивать ТрадУУ, использовать учетные объекты, позволяющие преодолеть имеющие недостатки, а также применять специальные методики, повышающие детализацию за счет использования, например, современных методов аллокации затрат. Более подробно об этой проблематике и современных методах решения – в следующем Разделе №2.2.

2.2. Управленческий учет для поддержки стратегического менеджмента банка

В последнее время в связи с растущими требованиями к современному, динамично развивающемуся банку, задачи управленческого учета все чаще рассматриваются в контексте стратегического менеджмента банка. Будем далее называть его стратегический управленческий учет (СтрУУ). В этом контексте СтрУУ можно определить как процесс накопления, обработки и хранения информации, необходимой для подготовки отчетов и прогнозов, используемых при принятии решений в ходе финансового управления (планирования и бюджетирования, управления рентабельностью, ликвидностью и рисками кредитной организации). Такое определение СтрУУ ближе всего к нашему пониманию системы управления банком.

Описанный выше ТрадУУ, опирающийся на данные бухучета, может лежать в основе СтрУУ или являться первым этапом развития управленческого учета при переходе к СтрУУ, поскольку бухучет автоматизирован практически во всех банках и многие из них применяют метод трансформаций и корректировок при формировании Системы управленческой отчетности (СУО).

Однако дальнейшее использование этого метода становится затруднительным за счет следующих современных требований к качеству системы управления банком:

- Высокая степень детализации учета и отчетности – вплоть до уровня отдельного клиента и продукта;

- Множественные предварительные и вероятностные оценки (то есть присутствие показателей, не отражающих фактические проводки):

- Величина риска (ожидаемые и потенциальные потери, основанные на параметрах риска);

- Затраты «по нормативам» (например, нормативы затрат на выдачу кредита);

- Различные качественные оценки, — такие как показатели ликвидности за пределами регулируемой текущей ликвидности. То есть часто принимаются решения на основе трендов и сценариев поведения активов и пассивов, а также собственных приближенных оценок, основанных на внутрибанковской практике.

Дополнительная детализация и оценочный характер показателей делает метод корректировок на основе данных бухучета не только труднореализуемым, но и практически невыполнимым, не говоря о сложностях поддержки такой системы при изменении учетной политики банка, что в реальной жизни происходит на регулярной основе.

Таким образом, возникает необходимость введения новых объектов учета в дополнение к традиционным — данным бухучета. В мировых банках широко распространена практика «сделочной» модели учета, при которой на уровне сделки (кредит, депозит, торгуемый финансовый инструмент) естественным образом определяются необходимые признаки и показатели – такие как продукт, профит-центр, ответственный менеджер, номинал сделки, комиссия, денежный поток, залоговое обеспечение и др..Так как сделка является бизнес-объектом, то все ее параметры практически не зависят от изменений в бухуучете, что радикально упрощает разработку и поддержку СтрУУ. Более того, по этим же причинам становится доступным так называемый параллельный учет, когда на основе параметров сделок и учетных событий в процессе жизненного цикла сделок можно одновременно построить схему проводок по национальным стандартам и по МСФО. Многим банкам более привычен процесс трансформации национального бухучета в МСФО, однако преимущества параллельного учета неоспоримы, когда речь заходит об автоматизации отчетности по МСФО, точности расчета амортизации финансовых инструментов, оценке их стоимости по рынку и по модели, оценке рисков и др..

Безусловно, существуют определенные сложности перехода банка на сделочную модель учета. В первую очередь это возможности существующих АБС, в особенности если они ориентированы на формирование бухгалтерских проводок. Однако и в этом случае нами могут быть даны методологические и ИТ рекомендации, а также проведена работа по переходе на перспективную сделочную модель и поддержку СтрУУ.

В заключение данного Раздела №2.2 рассмотрим базовый пример подхода к расчету рентабельности традиционных объектов ТрадУУ в концепции сделочной модели, характерной для СтрУУ.

Проанализируем Рисунок 3 со структурой доходности кредитной сделки и профит центра «Кредитный департамент», заключившего данную сделку.

По отношению к сделке целесообразно рассматривать не полную схему затрат, как у профит-центра, а только прямые затраты, непосредственно связанные с выдачей кредита. Это затраты на фондирование, резерв на ожидаемые потери, аллокация капитала на непредвиденные потери и прямые операционные затраты, которые в момент выдачи кредита могут быть оценены только по нормативам. Исключение могут составлять только затраты на фондирование. В зависимости от используемой методики трансфертного ценообразования, они могут определяться не только по нормативам, но и по факту, исходя из рыночных и других внешних, а также внутрибанковских условий.

Отчетность по профит-центру обычно формируется в конце месяца, когда могут быть уточнены все прямые затраты по факту и проведена аллокация общебанковских косвенных затрат (маркетинговые, ИТ и другие). После того, как определена полная структура затрат по профит-центру, можно при необходимости определить полную структуру себестоимости сделки по факту.

Для этого надо:

- Провести аллокацию косвенных затрат с уровня профит-центра «Кредитный департамент» на уровень конкретной кредитной сделки;

- Уточнить прямые операционные затраты по факту на уровне конкретной сделки, в том числе переоценить показатели риска.

Аллокацию косвенных затрат можно назвать аллокацией инфраструктурных и бэкофисных ресурсов. В то же время на обсужденном примере мы имели дело и с другим типом аллокаций — аллокацией денежных ресурсов за счет трансфертного ценообразования на фондирующие ресурсы, поскольку необходимо определить вклад в процентный доход не только размещающих, но и привлекающих подразделений.

Необходимо учесть, что постановка управленческого учета осуществляется одновременно с разработкой СБУ. Поэтому оба типа аллокаций должны быть учтены в процессах СБУ, а как именно, мы будем далее уточнять по мере необходимости.

Также важно отметить важность использования ИТ-систем в автоматизации процесса аллокаций, особенно аллокаций косвенных затрат. В отличие от управленческого учета, основанного на данных бухучета (ТрадУУ), практически все задачи СтрУУ требуют использования ИТ-систем, причем их совместное использование для решения бизнес-задач имеет ключевое значение.

В следующем Разделе №3 рассмотрим более подробно оба типа аллокаций. Обсуждение начнем с методики определения затрат на фондирование, которую рекомендуется разрабатывать на самых ранних стадиях постановки управленческого учета. Это связано с важностью данной методики для банка в целом.

3. Аллокация ресурсов

3.1. Аллокация денежных ресурсов (трансфертное ценообразование)

Прежде всего трансфертное ценообразование FTP (Funds Transfer Pricing) является эффективным средством определения доходности ЦФО банка. Эта задача решается путем построения финансовых отчетов по ЦФО в результате учета покупки-продажи ресурсов между фондирующими и фондируемыми ЦФО (как правило – это профит-центры). В частности, реализация проводок фондирования возможна уже при внедрении ТрадУУ, основанного на бухучете, о чем упоминалось в Разделе №2.1 настоящего документа.

Более детально такие проводки и схема работы, основанная на трансфертном ценообразовании, показаны на Рисунке 4:

Отчеты по профит-центрам агрегируются до уровня банка, при этом исключаются следующие внутренние позиции:

- Балансовые позиции фондирования казначейства департаментом вкладов на сумму «ВклФонд» и последующее фондирование казначейством кредитного департамента на сумму «КредФонд». При простейшем применении FTP эти суммы должны быть равны, то есть фондирование кредитного департамента идет за счет казначейства, которое покупает эти ресуры у департамента вкладов и не использует привлечение с рынка. Возможность привлечения с рынка показана как опция, поскольку при обычной работе казначейства работают обе возможности фондирования: от клиентов и с рынка. Более того, рыночная ставка в модели FTP конкурирует с внутренней и влияет на методику FTP.

- Позиции ОПУ по процентным доходам и расходам со стороны всех трех вовлеченных в процесс FTP подразделений. В самом общем случае процентная маржа между привлечением (проценты по депозитам) и размещением (проценты по кредитам) делится на три неравные части: казначейство приобретает ресурсы у департамента вкладов по трансфертной ставке, обеспечиващей доходность департамента вкладов «ДохФонд1=РасхФонд1» и продает эти ресурсы кредитному департаменту по трансфертной ставке, обеспечивающей доходность казначейству на сумму «ДохФонд2 – ДохФонд1» («ДохФонд2=РасхФонд2»). Достаточно часто казначейство играет роль «зарабатывающего» подразделения в схеме FTP, поскольку на практике фондирование длинных кредитов часто идет за счет коротких депозитов. Соответственно казначейству дается возможность управлять потенциальным процентным риском за счет доходности в схеме FTP. Попутно отметим, что, принимая на себя процентный риск, казначейство по крайней мере частично снимает его с кредитного департамента.

Важность использования FTP для банка трудно переоценить. Выше были отмечены аспекты формирования финансовой отчетности по профит-центрам и совершенствование системы управления рисками за счет разделения кредитного и процентного риска при работе с клиентами. Повышение роли казначейства и стимулирование привлекающих подразделений также являются следствием осознанного внедрения методики совместного использования денежных ресурсов. В целом, можно отметить следующие преимущества от внедрения методики FTP:

- Совершенствование управления эффективностью подразделений банка и бонусных схем;

- Определение доходных и недоходных продуктов и бизнес-направлений;

- Совершенствование ценообразования, согласованная политика ценообразования и объема продаж по конкретным видам активов/пассивов;

- Совершенствование организационной структуры банка, уточнение роли Комитета по управлению активами и пассивами и казначейства. Помимо отмеченных аспектов управления рисками именно на казначейство как правило возлагается ответственность за назначение трансфертных цен. В целом же принципы назначения FTP представляют собой результат консенсуса между бизнес-подразделениями банка, в том числе по причине влияния на бонусные схемы.

Существует ряд моделей трансфертного ценообразования и методов реализации FTP. Даже в представленной на Рисунке 4 упрощенной схеме нужно методически обосновать — как именно делится процентная маржа между привлекающим подразделением, казначейством и размещающим подразделением. После чего в реальных условиях функционирования FTP могут потребоваться дальнейшие уточнения, — например за счет:

- Различных корректировок (учет ФОР, досрочного погашения кредита, поправки на ликвидность и др.)

- Расширения перечня доходных операций по которым будет применяться трансфертное ценообразование, например:

- Торговые операции;

- Ресурсы, не имеющие срока погашения:

- Наличные денежные средства, драгметаллы и средства на активных корреспондентских счетах;

- Средства на корреспондентских пассивных счетах, текущих и депозитах до востребования, а также остатков в торговом портфеле;

- Собственные средства банка (капитал).

Доминирующим фактором в выборе трансфертной ставки является то, что она должна представлять стоимость альтернативного источника фондов для банка, — например, стоимость привлечения фондов с рынка. В отсутствие развитого рынка трансфертная ставка может быть сформирована на основе внутренних затрат на привлечение денежных средств. В этом случае особое значение приобретает задача определения таких затрат, в том числе за счет аллокации косвенных затрат, — об этом детальнее в следующем Разделе №3.2.

Необходимость учета различных внешних и внутренних факторов и решение организационных вопросов делают задачу разработки методики FTP нетривиальной. Это тот случай, когда предложение «лучших практик» не работает и разработка методики должна осуществляться в тесном контакте с банком по принципу анализа различных подходов по выбору лучшего, наиболее применимого в данных условиях работы банка. По этой причине на начальном этапе постановки управленческого учета и разработки методики СБУ мы рекомендуем ограничиться экспертной оценкой в назначении конкретных трансфертных цен для конкретных сделок или портфелей сделок. Фактически речь идет не об алгоритмах формирования FTP, а о составлении и периодическом обновлении матрицы фондирования.

3.2. Аллокация косвенных затрат

Существующие технологии аллокации косвенных затрат по объектам управленческого учета позволяют достичь необходимой детализации при отнесении затрат на наиболее значимые объекты учета: ЦФО (включая профит-центры), продукты, каналы продаж, клиенты. В этом контексте в процессе внедрения системы управления банком в первую очередь необходимо привести в соответствие аллокации фактических данных аллокациям СБУ.

Важная задача СБУ состоит в определении источников роста и прибыли кредитной организации, поэтому основу методологии данного процесса составляет структурный анализ формирования прибыли в отчетных и плановых периодах. Однако применение здесь методов аллокаций косвенных затрат зависит в первую очередь от существующей практики этих методов по отношению к фактическим данным. Довольно часто встречается ситуация, когда внедрение СБУ ассоциируется с принципиально новым взглядом не только на будущее банка (например, переход от продукто- к клиенто-ориентированному банку), но и впервые возникают требования применить методику аллокаций для расчета прибыльности продуктов/продуктовых групп, каналов продаж, клиентов/клиентских сегментов.

Что касается аллокаций на ЦФО, то многие банки успешно решают задачу оценки прибыльности профит-центров на основе фактических данных. Эти аллокации основаны на ссылочной базе (например, площадь или численный состав ЦФО), но такой подход трудно обосновать при аллокации на продукт или клиента: достаточно привести примеры, когда один сотрудник банка ЦФО занимается несколькими клиентами и продуктами. Тем более что и аллокации косвенных затрат по ссылочной базе на ЦФО являются своего рода общепризнанным компромиссом.

Другая проблема заключается в том, что при внедрении СБУ нередко формируется финансовая структура, поддерживающая в первую очередь сам процесс СБУ. Для процесса аллокаций это в частности означает следующее:

- Введение искусственных Центров учета косвенных затрат:

В ряде случаев это дает положительный эффект, поскольку такие затраты целенаправленно «разводятся» по бюджетным статьям с прямыми затратами и упрощается весь процесс СБУ;

- Использование каскадной аллокации:

При этом распределение затрат осуществляется по ссылочной базе от Центра учета косвенных затрат через один или несколько уровней ЦФО вплоть до профит-центров (или во многих случаях правильнее называть их ЦМД – Центры маржинального дохода). Вместе с тем ситуация перемещением услуг по факту значительно сложнее, — например, часто имеют место встречные услуги: бухгалтерия начисляет зарплату отделу ИТ, а отдел ИТ настраивает компьютеры, сети и программное обеспечение бухгалтерии. Кстати, встречные услуги сильно усложняют реализацию аллокаций, поэтому необходимо использовать ИТ-решения, поддерживающие итерационные алгоритмы аллокации затрат.

Таким образом, описанная в данном Разделе №3.2 проблема несоответствия аллокаций по плану и факту дополняет проблему в Разделе №2.1, но является как бы зеркальной к ней, потому что здесь практики управленческого учета по факту наоборот опережают процессы СБУ. Мы рекомендуем совершенствавать методики аллокаций по факту и постепенно развивать СБУ, сближая аллокации в системе бюджетирования с аллокациями по факту. Для этого можно предложить два сценария развития СБУ, но они будут более понятны, если мы проясним особенности использования современных методик аллокаций.

Прежде всего речь идет о методике ABC (Activity Based Costing – учет затрат по процессам), которая позволяет эффективно решить проблему аллокаций на такие учетные объекты, как продукты, каналы продаж, клиенты. Аллокации по ссылочной базе используются в банках повсеместно, но они ограничены объектами ЦФО. Любая детализация таких аллокаций до уровня других учетных объектов (например, продукты), также возможна, но должна проводиться по согласованию с клиентом, поскольку она заранее будет содержать определенную погрешность. Однако это погрешность осознаваемая и мы можем рекомендовать внедрение такого подхода как компромиссный и временный вариант при переходе на методику ABC Costing.

На начальном этапе внедрения ABC Costing при составлении карты процессов следует руководствоваться следующей классификацией процессов:

- На основные, связанные с работой с клиентами, обработкой транзакций по различным каналам и с различными продуктами;

- На поддерживающие, служащие обеспечению работы банка как организации. Как правило, к такой группе относятся затраты на внутренний и внешний аудит, отношения с инвесторами, иногда даже затраты на общий риск-менеджмент и финансовый учет (эти процессы в зависимости от их специфици в конкретном банке могут быть отнесены на основные).

Поскольку связь основных процессов с требуемыми объектами учета не вызывает сомнений, то задача сводится к аллокации затрат на эти процессы и в определении количественной связи процессов с учетными объектами. Рисунки 4 и 5 иллюстрируют ответы на эти вопросы с точки зрения бизнес-схемы и расчетной схемы процессного учета затрат на основе ABC Costing. В частности, бизнес-схема поясняет, что аллокация (распределение) на основе процессного учета осуществляется не посредством предполагаемых баз аллокаций, а на основе вполне конкретных потребностей по работе с продуктами и клиентами через каналы продаж. Эта потребность выражается через необходимость проведения операций в составе процессов, а выполнение процессов обеспечивается определенными ресурсами (см. Рисунок 5). Вся цепочка взаимосвязи «снизу-вверх» становится понятной на качественном уровне и согласовывается при выполнении проекта ABC Costing.

В свою очередь, на Рисунке 5 показана расчетная схема количественного учета затрат «сверху-вниз», на основе ранее определенной качественной взаимосвязи и потребности в ресурсах. На этом этапе определяются процентные доли использования конкретного ресурса для разделения между отдельными процессами. Для определения тарифа процесса затраты ресурса за месяц делятся на количество, требуемое для выполнения этого процесса. С помощью вычисленного тарифа затраты на различные процессы переносятся на отдельные продукты, основываясь на количестве выполненных процессов для отдельного продукта по формуле (см. Рисунок 6):

Затраты на банковский продукт1 = (Тариф Процесса1) * Кол-во1 + (Тариф Проц2) * Кол-во2

Аналогично рассчитываются затраты на другие объекты учета: канал продаж и клиент, а также на уровень сделки.

В отличие от традиционного учета затрат по элементам затрат, учет затрат по процессам ABC Costing предоставляет, как правило, иную структуру суммарной прибыли – см. Рисунок 7. При этом сами элементы затрат сохраняются в структуре затрат по процессам, что позволяет проследить их от источника до получателя: продукт, клиент и др.

Характерно, что для ABC Costing неважно какие затраты распределять – прямые или косвенные, что явно указано на Рисунке 6.

Попроцессный учет, в частности, показывает, как косвенные затраты понижают прибыльность многих продуктов, а также почему клиенты могут выглядеть более прибыльно, чем они являются с точки зрения традиционного учета затрат. Самое важное различие состоит в том, что калькуляция по методу АВС-Costing учитывает объем продаж, степень сложности и инновационности, а также другие аспекты, тогда как традиционная система учета их опускает. Еще одно применение метода – контроль над ценовыми характеристиками финансовых продуктов и осознанное выставление тарифов для клиентов, в том числе вариация тарифов, — например, в различных регионах могут быть различные тарифы.

В заключение обзора метода ABC Costing отметим, что у этого метода есть две разновидности. Выше мы рассматривали традиционный метод ABC Costing. Однако на волне некоторых трудностей с внедрением ABC Costing, вызванных сложностью его внедрения, стал активно развиваться и приносит хорошие результаты так называемый Временной учет затрат на основе процессов – TDABC Costing (Time-Driven Activity-Based Costing). Метод TDABC основан на вычислении тарифа некоторого «обобщенного» процесса, когда общие затраты (как правило, за месяц), аллоцированные на профит-центр, делятся на суммарное время, затраченное сотрудниками профит-центра для работы с различными процессами, признанными значимыми для аллокации затрат. Далее для выяснения, сколько затрат выделяется на отдельный бизнес-процесс, этот «обобщенный» тариф умножается на время, необходимое для выполнения этого конкретного процесса.

Опыт использования метода ABC по сравнению с TDABC показывает, что второй метод проще во внедрении и прозрачнее, поскольку позволяет оценить недозагрузку сотрудников. Кроме этого, традиционный ABC Costing значительно усложняется (вплоть до полного пересчета) при модификации процессов (новые параметры, документы и др.) и требует более массовых и сложных ИТ-вычислений.

Метод TDABC Costing рекомендуется использовать для типовых, повторяемых процессов (особенно для розничного банковского бизнеса) В то же время традиционный метод ABC Costing более подходит для использования в сложных, плохо формализуемых процессах (корпоративное кредитование и private banking – неплохие примеры для рассмотрения традиционного метода ABC Costing).

Наш опыт ведения проектов попроцессного учета затрат позволяет по согласованию с банком выбрать различные по трудоемкости внедрения подходы как в рамках традиционного, так и основанного на временных затратах методов ABC Costing.

В заключение приведем два рекомендуемых сценария развития СБУ для сближения с управленческим учетом с точки зрения использования аллокаций, о чем говорилось в начале данного Раздела:

- Краеугольный камень ABC Costing – расчет тарифов процессов. При использовании в процессах СБУ тарифов, рассчитанных при фактическом распределении, возможен нормативный учет затрат на продукты, каналы продаж и клиентов. Для этой цели в том числе рекомендуется развивать регулярное планирование на уровне профит-центров, отвечающих за клиентские сегменты и продуктовые линии. В конечном итоге у этих подразделений должен сформироваться подход как к оценке прибыльности клиентов и отдельных продуктов на уровне нормативных тарифов по факту, так и возможные обоснованные корректировки этих тарифов.

Разработка СБУ на основе методики AB Budgeting – Activity-Based Budgeting (Процессно-ориентированное бюджетирование). При этом планирование строится от потребности в ресурсах для выполнения определенного объема продаж продуктов группам клиентов и достижения определенного уровня прибыльности бизнес-подразделений. Процессы ABB идут как бы в обратном направлении от процессов ABC Costing. При ABC Costing распределяется уже сформированный пул ресурсов, в то время как при AB Budgeting объем ресурсов формируется напрямую от объема операций с клиентами по определенным продуктам.

4. Подходы к внедрению системы управления рисками

Тема управления рисками – одна из ключевых, однако ее важность далеко не всегда соответствует вниманию, которое уделяется этой теме на проектах построения системы управления банком. Чаще всего встречается ситуация, когда департамент риск-менеджмента слабо вовлечен в процесс разработки принципов СБУ, аллокации затрат и денежных ресурсов. Между тем эти три темы, в том или ином виде обсужденные ранее, ближе всего затрагивают задачи управления рисками. В частности, совершенствование системы управления рисками отмечалось в Разделе №3.1 при использовании механизма трансфертного ценообразования.

На Рисунке 8 показаны взаимосвязи в работе различных подразделений банка, прямо или косвенно решающие пересекающиеся задачи, в том числе задачи управления рисками. В частности, такой задачей является ценообразоване с учетом риска:

В разделе №2.2 мы рассматривали маржинальную доходность сделки (см. Рисунок 3). Чем больше вероятность дефолта контрагента, с которым заключена данная кредитная сделка, тем больше должны быть затраты на риск: резерв на ожидаемые потери и аллокация капитала на непредвиденные потери. Как правило, на практике этот фактор учитывается посредством увеличения ставки по кредиту, но далеко не всегда на основе индувидуальных условий данной сделки. Последовательно проведенный проект внедрения системы управления банком позволяет это сделать, в том числе на основе полной себестоимости кредитной сделки, что отмечалось в Разделе №3.2.

Для достижения максимального результата в решении задачи управления рисками могут понадобиться специализированные системы, рассчитывающие параметры риска, такие как вероятность дефолта, сумма под риском и др.. Однако значительных результатов можно добиться и при использовании BI технологий и офисного приложения Excel. На Рисунке 9 приведен пример реализации такой системы и возможные результаты от ее внедрения для системы управления кредитными рисками:

В Разделе 5 приводится пример приложения SAP BEx, работающего на основе Excel, что позволяет реализовать необходимые расчеты и сформировать отчеты в рамках продуктов SAP BI.

Прокомментируем метод миграции просрочек, используемый в представленном решении. Анализ просроченных кредитов активно используется при отчетности финансового департамента. Вместе с тем это достаточно эффективное средство для оценки ожидаемых потерь по портфелю – один из ключевых параметров кредитного риска. А проведенный расчет не требует специального программного обеспечения.

Метод миграции просрочек заключается в том, что все кредиты портфеля делятся на несколько корзин в зависимости от длительности просрочки по кредиту. Так, в первую корзину могут быть включены кредиты, не имевшие просрочки; во вторую — кредиты с просрочкой от 1 до 30 дней; в третью — от 31 до 60 и т.д. Последней является корзина дефолтных кредитов. Процедура разбиения портфеля на корзины выполняется регулярно, с периодичностью, зависящей от шага разбиения. Уже по результатам двух разбиений можно оценить вероятность перехода кредитов между двумя смежными корзинами. Кредиты заданной корзины в течение месяца либо переходят в смежную корзину (например, из «31–60» в «61–90»), либо остаются в исходной корзине. Следовательно, вероятность перехода между смежными корзинами равна отношению численности этих корзин по данным за два смежных месяца. Перемножая эти вероятности, для любой корзины, мы можем оценить вероятность перехода в корзину дефолтов. Теперь, имея значения переходных вероятностей, остается подсчитать остаток задолженности по кредитам каждой из корзин и умножить его на вероятность перехода в корзину дефолтов. Сумма полученных величин дает ожидаемые потери портфеля без учета возмещений после дефолта.

Другой пример – использование статистического инструментария в составе Excel и часто присутствующего в составе Хранилищ данных. Построив на основе миграции просрочек модель поведения «хороших» и «плохих» заемщиков, можно ее провалидировать с помощью статистической обработки: хорошие результаты дает коэффициент Accuracy Ratio.

Приведенный пример по управлению и анализу кредитных рисков можно распространить на другие виды рисков: рыночные, процентные (для банковской книги: кредиты, депозиты), операционные, риски ликвидности.

5. Взаимосвязь решения бизнес-задач с внедрением ИТ-приложений

В предыдущих Разделах основное внимание уделялось методическому обеспечению при внедрении системы управления банком.