УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ: НАЗНАЧЕНИЕ, ОТЛИЧИЕ ОТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Управленческая отчетность — это совокупность внутренних отчетов предприятия, формируемых на добровольной основе. Главная цель формирования управленческой отчетности — получить достоверную информацию о состоянии дел организации на конкретную дату, например, для предоставления руководству или собственникам предприятия.

Основное отличие управленческой отчетности от бухгалтерской — в получателе, конечном пользователе. Бухгалтерскую отчетность составляют в обязательном порядке для представления в налоговые органы, для аудиторов. Она нужна, чтобы проанализировать работу предприятия за прошедший отчетный период, проверить правильность отражения фактов хозяйственной деятельности организации.

Добровольная управленческая отчетность требуется руководителю предприятия, его заместителям, другим уполномоченным лицам (управленческий персонал, менеджеры), а также собственникам предприятия для анализа и планирования дальнейшей деятельности в краткосрочной или долгосрочной перспективе.

Бухгалтерскую отчетность составляют в целом по предприятию, управленческую отчетность при необходимости представляют в разрезе структурных и обособленных подразделений, дочерних компаний и др. Такая детализация позволяет выявить проблемные места.

ЭТО ВАЖНО

Эксперты по составлению управленческой отчетности отмечают, что перегружать отчеты информацией не стоит, иначе документ будет сложно воспринимать.

Обычно управленческие отчеты включают плановые и фактические показатели. Это позволяет проводить план-фактный анализ и рассчитывать относительные коэффициенты, характеризующие эффективность финансово-хозяйственной деятельности.

Периодичность формирования и состав управленческой отчетности зависят исключительно от требований конечных пользователей (например, руководства). Отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и за год.

Рассмотрим основные формы управленческой отчетности, которые можно применить практически в любой организации. Для наглядности используем управленческие отчеты предприятия ООО «Березка» (название условное), выпускающего мебель.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (ДОХОДАХ И РАСХОДАХ)

Этот отчет стоит в основе управленческого учета. В нем отражают информацию о реальной прибыли/убытке предприятия. Задача любой коммерческой организации — получить положительный финансовый результат (прибыль), поэтому данному отчету уделяют особое внимание.

Для построения управленческого отчета о прибылях и убытках лучше всего использовать форму Отчета о финансовых результатах, утвержденную Приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций».

В управленческом отчете допустимо как сгруппировать некоторые строки отчета, так и дать более детализированную расшифровку (в первую очередь это касается расходов предприятия). Конечные получатели документа могут запросить детализацию по выручке (например, с разбивкой по видам выпускаемой продукции).

Рассмотрим управленческий отчет о прибылях и убытках мебельного предприятия ООО «Березка» (табл. 1).

|

Таблица 1. Управленческий отчет о прибылях и убытках за 3 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

56 501 |

|

Себестоимость продаж |

46 991 |

|

Валовая прибыль (убыток) |

9510 |

|

Прибыль (убыток) от продаж |

9510 |

|

Проценты к уплате |

301 |

|

Прочие расходы |

845 |

|

Прибыль (убыток) до налогообложения |

8364 |

|

Текущий налог на прибыль |

1673 |

|

Чистая прибыль (убыток) |

6691 |

Основное, что мы видим из данного отчета, — положительный финансовый результат деятельности предприятия (6691 тыс. руб.).

Выручка от реализации превышает общую себестоимость, то есть сумму всех расходов, связанных с выпуском и реализацией продукции. Однако каждое предприятие постоянно стремится увеличить прибыль. Для этого, как правило:

• увеличивают цену реализации единицы продукции (в итоге растет размер выручки от реализации);

• сокращают себестоимость продаж (при неизменном размере выручки это увеличивает прибыль, в том числе прибыль с единицы продукции).

При планировании финансовых результатов на основе управленческой отчетности учитывают фактический и планируемый объемы реализации. Такое планирование достаточно условное, так как в состав себестоимости продаж входят как постоянные, так и переменные расходы, причем постоянные расходы практически не изменяются с ростом или снижением объема реализации.

Проведем предварительные расчеты, необходимые для формирования планового отчета о прибылях и убытках.

Нам известно, что выручка в размере 68 074 тыс. руб. получена от реализации 213 ед. продукции по цене 265 262,90 руб. за единицу. В следующем отчетном периоде планируется реализовать 264 ед. Планируемая выручка составит 70 029 тыс. руб. (265 262,90 руб. × 264 ед.).

При себестоимости единицы в 220 616,3 руб. себестоимость выпуска 264 ед. составит 58 243 тыс. руб. (220 616,30 руб. × 264 ед.).

Сформируем прогнозный управленческий отчет о прибылях и убытках (табл. 2).

|

Таблица 2. Прогноз управленческого отчета о прибылях и убытках на 4 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

70 029 |

|

Себестоимость продаж |

58 243 |

|

Валовая прибыль (убыток) |

11 787 |

|

Прибыль (убыток) от продаж |

11 787 |

|

Проценты к уплате |

373 |

|

Прочие расходы |

1047 |

|

Прибыль (убыток) до налогов |

10 366 |

|

Текущий налог на прибыль |

2073 |

|

Чистая прибыль (убыток) |

8293 |

При таком планировании показатели рентабельности (продукции, предприятия, продаж и др.) остаются неизменными, ведь при прогнозировании учитывают только колебания объема реализации.

Рассчитаем основные показатели рентабельности, которые характеризуют доходность предприятия и экономическую целесообразность его деятельности.

1. Рентабельность основной деятельности (R1) — отношение прибыли до налогообложения к выручке от реализации продукции. Данный коэффициент показывает, какую часть составляет прибыль в составе выручки. Условно нормативным значением рентабельности основной деятельности принято считать 10–15 %.

Рассчитаем рентабельность основной деятельности на прогнозируемый 4 квартал 2021 г.:

- 1(4 кв) = 10 366 тыс. руб. / 70 029 тыс. руб. × 100 % = 14,8 %.

Значение рентабельности основной деятельности за отчетный 3 квартал 2021 г. было таким же:

- 1(3 кв) = 8364 тыс. руб. / 56 501 тыс. руб. × 100 % = 14,8 %.

Чем выше размер прибыли по отношению к выручке, тем более доходным считается предприятие.

2. Рентабельность продукции (R2) — отношение чистой прибыли к полной себестоимости. Показатель имеет большое значение для анализа эффективности деятельности. Он показывает, насколько прибыльна производимая продукция, сколько прибыли получило предприятие с общих издержек на ее производство.

Прогноз рентабельности продукции на 4 квартал 2021 г. составил:

R2(4 кв) = 8293 тыс. руб. / 58 243 тыс. руб. × 100 % = 14,24 %.

За 3 квартал 2021 г. рентабельность продукции составила ту же величину:

R2(3 кв) = 6691 тыс. руб. / 46 991 тыс. руб. × 100 % = 14,24 %.

На этапе анализа управленческой отчетности и планирования деятельности в краткосрочной или долгосрочной перспективе можно выявить проблемные зоны: высокие издержки предприятия на производство продукции, низкая выручка и др.

По результатам анализа формируют политику дальнейшего развития предприятия, принимают решение, например, об отказе от производства какого-либо вида продукции, о расширении рынка сбыта, оптимизации затрат, повышении/понижении розничной цены и др.

УПРАВЛЕНЧЕСКИЙ БАЛАНС

Управленческий баланс по структуре практически аналогичен бухгалтерскому балансу, то есть он представляет собой некое равновесие активов и пассивов предприятия.

Форма управленческого баланса не утверждена на законодательном уровне, поэтому рекомендуем воспользоваться бланком привычного бухгалтерского баланса.

Важный момент: в зависимости от пожелания конечного пользователя можно удалить ненужные строки баланса, сгруппировать отдельные статьи или детально расписать их (например, заемные средства, если их удельный вес в валюте баланса значителен).

В таблице 3 представлен управленческий баланс ООО «Березка».

|

Таблица 3. Управленческий баланс за 3 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

3 |

|

Основные средства |

4560 |

|

Итого по разделу I |

4563 |

|

II. Оборотные активы |

|

|

Запасы |

13 664 |

|

Дебиторская задолженность |

21 290 |

|

Денежные средства и денежные эквиваленты |

3858 |

|

Итого по разделу II |

38 812 |

|

Баланс |

43 375 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

71 |

|

Резервный капитал |

12 |

|

Нераспределенная прибыль (непокрытый убыток) |

13 635 |

|

Итого по разделу III |

13 718 |

|

IV. Долгосрочные обязательства |

0 |

|

Итого по разделу IV |

0 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

522 |

|

Кредиторская задолженность |

29 135 |

|

Итого по разделу V |

29 657 |

|

Баланс |

43 375 |

Привычная форма бухгалтерского баланса упрощена — удалены статьи с нулевыми значениями, за исключением раздела IV, чтобы акцентировать внимание на том, что долгосрочных обязательств у предприятия нет.

На базе данных управленческого баланса за 3 квартал 2021 г. рассчитывают основные показатели финансового состояния предприятия. На этом этапе не нужен комплексный анализ отчетности — достаточно акцентировать внимание на основных проблемных зонах.

Коэффициент обеспеченности собственными средствами (Косс) — отношение разницы собственного капитала и внеоборотных активов к оборотным активам:

Косс = (Итог по разделу III – Итог по разделу I) / Итог по разделу II.

В нашем случае Косс = (13 718 тыс. руб. – 4563 тыс. руб.) / 38 812 тыс. руб. = 0,24.

Значение показателя говорит о неудовлетворительной структуре баланса и высокой вероятности неплатежеспособности предприятия в целом.

О хорошем финансовом состоянии предприятия и его возможности проводить независимую финансовую политику говорит значение показателя больше 0,5.

Коэффициент задолженности (Кз) — отношение общей задолженности предприятия к собственным средствам:

Кз = (Итог по разделу IV + Итог по разделу V) / Итог по разделу III.

На анализируемом предприятии: Кз = 29 657 тыс. руб. / 13 718 тыс. руб. = 2,16.

Нормативное значение коэффициента задолженности — ниже 1. В противном случае говорят о превышении размера заемных средств над собственными.

На основании результатов управленческого баланса за 3 квартал 2021 г. можно спрогнозировать модель управленческого баланса на следующий период (например, методом процента от продаж). Для этого нужны данные:

• о фактических продажах за отчетный период (для нашего примера — 213 ед.);

• планируемый объем продаж в следующем периоде (для нашего примера — 264 ед.).

Коэффициент изменения объема реализации (Кизм) рассчитывают следующим образом:

Кизм = Q2 / Q1,

где Q1 — объем реализации продукции за предшествующий период, шт.;

Q2 — объем реализации продукции на планируемый период, шт.

В нашем случае Кизм = 264 ед. / 213 ед. = 1,239.

В основе данной методики утверждение, что статьи баланса напрямую зависят от колебаний объема реализации.

Основные принципы составления управленческого баланса методом процента от продаж:

• текущие активы, текущие обязательства и переменные издержки при изменении объема продаж на определенный процент изменяются в среднем на такой же процент;

• при полной загрузке производственной мощности делается допущение, что потребность в основных средствах изменяется прямо пропорционально изменению объема выпуска продукции. Остальные внеоборотные активы (за исключением основных средств) берут в прогноз неизменными;

• долгосрочные обязательства и собственный капитал, в состав которого входят уставный капитал, добавочный капитал, резервный капитал, доходы будущих периодов и резервы предстоящих расходов, также берут в прогноз неизменными;

• нераспределенную прибыль прогнозируют следующим образом: к нераспределенной прибыли базового периода прибавляют прогнозируемую чистую прибыль и вычитают дивиденды, если на них запланированы расходы.

Размер чистой прибыли по данным прогноза (см. табл. 2) — 8293 тыс. руб. при условии, что предприятие не будет распределять прибыль на дивиденды из-за высокого уровня краткосрочных обязательств, которые нужно погасить. Чистую прибыль можно направить на:

• увеличение нераспределенной прибыли (5779 тыс. руб.);

• погашение обязательств (2515 тыс. руб.).

Составим на основании рассмотренной методики прогнозную модель управленческого баланса на 4 квартал 2021 г. (табл. 4).

|

Таблица 4. Прогноз управленческого баланса на 4 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

3 |

|

Основные средства |

5652 |

|

Итого по разделу I |

5655 |

|

II. Оборотные активы |

|

|

Запасы |

16 936 |

|

Дебиторская задолженность |

26 388 |

|

Денежные средства и денежные эквиваленты |

4782 |

|

Итого по разделу II |

48 106 |

|

Баланс |

53 761 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

88 |

|

Резервный капитал |

15 |

|

Нераспределенная прибыль (непокрытый убыток) |

19 414 |

|

Итого по разделу III |

19 517 |

|

IV. Долгосрочные обязательства |

0 |

|

Итого по разделу IV |

0 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

647 |

|

Кредиторская задолженность |

33 596 |

|

Итого по разделу V |

34 243 |

|

Баланс |

53 761 |

На основании предложенных изменений рассчитаем коэффициенты:

Косс = (19 517 – 5655) / 48 106 = 0,29;

Кз = 34 243 / 19 517 = 1,75.

Благодаря мероприятиям, сформированным на основе управленческой отчетности, удалось нарастить независимость мебельного предприятия «Березка» от заемных источников финансирования и улучшить соотношение собственных и заемных средств.

Для закрепления эффекта стоит проанализировать доходность предприятия и найти возможность увеличить уровень прибыли для укрепления финансовой независимости.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Отчет о движении денежных средств (ОДДС) содержит информацию о денежных потоках (по расчетному счету и/или кассе), отражая планируемые и фактические поступления и расходования денежных средств.

Отчет о движении денежных средств позволяет:

- оценить финансовые возможности предприятия;

- отслеживать наличие денежных средств на счетах и в кассе предприятия;

- сбалансировать поступления и расходования денежных средств;

- контролировать ликвидность и платежеспособность предприятия.

В Отчет о движении денежных средств, как и в Бюджет движения денежных средств, включают денежные потоки от текущих, инвестиционных и финансовых операций.

Текущие денежные потоки — это поступления от реализации продукции, расходы на оплату услуг поставщиков и подрядчиков, оплата труда работников предприятия, налоговые платежи и др.

Инвестиционные денежные потоки — это операции, связанные с приобретением, созданием или выбытием внеоборотных активов, например затраты на опытно-конструкторские и технологические работы, предоставление займов, платежи в связи с приобретением акций и др.

К денежным потокам от финансовых операций относятся денежные потоки от операций, связанных с привлечением финансирования (денежные вклады, выплаты в связи с выкупом акций, уплата дивидендов, погашение векселей и др.).

Чтобы эффективно планировать расходования и поступления денежных средств, нужно проводить план-фактный анализ, особенно в кризисной ситуации, когда ухудшается платежная дисциплина и у предприятия может не хватать денег для осуществления платежей.

Управленческий ОДДС повышает эффективность планирования и бюджетирования в целом. Рассмотрим управленческий отчет о движении денежных средств ООО «Березка» (табл. 5).

|

Таблица 5. Управленческий отчет о движении денежных средств за 3 кв. 2021 г. |

|||

|

№ п/п |

Показатель |

План |

Факт |

|

Остаток денежных средств на начало месяца |

12 200,00 |

12 200,00 |

|

|

1 |

Поступления денежных средств |

7400,00 |

7400,00 |

|

1.1 |

Поступления по основной деятельности |

7400,00 |

7400,00 |

|

1.1.1 |

Авансы заказчиков |

7400,00 |

7400,00 |

|

1.1.1.1 |

ООО «Альфа», договор № 12 от 30.01.2020 |

0,00 |

0,00 |

|

1.1.1.2 |

ООО «Гамма», договор № 212/Т от 28.06.2020 |

7400,00 |

7400,00 |

|

1.1.1.3 |

ООО «Бета», договор № 17 от 24.03.2020 |

0,00 |

0,00 |

|

1.1.2 |

Выручка от реализации товаров (работ, услуг) |

0,00 |

0,00 |

|

1.1.2.1 |

ООО «Альфа», договор № 12 от 30.01.2020 |

0,00 |

0,00 |

|

1.1.2.2 |

ООО «Гамма», договор № 212/Т от 28.04.2020 |

0,00 |

0,00 |

|

1.1.2.3 |

ООО «Бета», договор № 17 от 24.03.2020 |

0,00 |

0,00 |

|

1.1.2.4 |

ООО «Омега», договор № 1 от 23.12.2020 |

0,00 |

0,00 |

|

1.1.2.5 |

ООО «Норма», договор № 7 от 16.02.2020 |

0,00 |

0,00 |

|

1.2 |

Поступления по финансовой деятельности |

0,00 |

0,00 |

|

1.3 |

Поступления по инвестиционной деятельности |

0,00 |

0,00 |

|

2 |

Расходования денежных средств |

7783,05 |

7517,01 |

|

2.1 |

Расходования по основной деятельности |

3647,65 |

3204,21 |

|

2.1.1 |

Расчеты с поставщиками |

2319,05 |

1749,51 |

|

2.1.1.1 |

Расчеты за комплектующие |

2319,05 |

1749,51 |

|

2.1.1.1.1 |

Изделие № 1 |

1174,15 |

604,61 |

|

2.1.1.1.1.1 |

Завод им. И. И. Иванова |

0,00 |

0,00 |

|

2.1.1.1.1.2 |

АО «Альфа» |

268,85 |

0,00 |

|

2.1.1.1.1.3 |

ООО «Диагональ» |

500,69 |

200,00 |

|

2.1.1.1.1.4 |

АО «Ярославль» |

0,00 |

0,00 |

|

2.1.1.1.1.5 |

Прочие поставщики |

404,61 |

404,61 |

|

2.1.1.1.2 |

Изделие № 2 |

1144,90 |

1144,90 |

|

2.1.1.1.2.1 |

Завод им. И. И. Иванова |

0,00 |

0,00 |

|

2.1.1.1.2.2 |

АО «Альфа» |

588,00 |

588,00 |

|

2.1.1.1.2.3 |

ООО «Диагональ» |

0,00 |

0,00 |

|

2.1.1.1.2.4 |

Прочие поставщики |

556,90 |

556,90 |

|

2.1.2 |

Оплата труда |

1022,00 |

1119,00 |

|

2.1.2.1 |

Подразделение № 1 (Москва) |

476,00 |

512,00 |

|

2.1.2.2 |

Подразделение № 2 (Санкт-Петербург) |

546,00 |

607,00 |

|

2.1.3 |

Страховые взносы |

306,60 |

335,70 |

|

2.1.3.1 |

Подразделение № 1 (Москва) |

142,80 |

153,60 |

|

2.1.3.2 |

Подразделение № 2 (Санкт-Петербург) |

163,80 |

182,10 |

|

2.2 |

Общехозяйственные расходы |

3068,00 |

3202,60 |

|

2.2.1 |

Подразделение № 1 (Москва) |

625,00 |

717,60 |

|

2.2.1.1 |

Аренда |

75,00 |

75,00 |

|

2.2.1.2 |

Услуги связи |

3,00 |

3,00 |

|

2.2.1.3 |

Охрана |

0,00 |

0,00 |

|

2.2.1.4 |

Оплата труда (счет 26) |

340,00 |

412,00 |

|

2.2.1.5 |

Страховые взносы (счет 26) |

102,00 |

123,60 |

|

2.2.1.6 |

Расходные материалы, оргтехника |

0,00 |

12,00 |

|

2.2.1.7 |

Транспортные расходы |

55,00 |

55,00 |

|

2.2.1.8 |

Прочие расходы |

50,00 |

37,00 |

|

2.2.2 |

Подразделение № 2 (Санкт-Петербург) |

2443,00 |

2485,00 |

|

2.2.2.1 |

Аренда |

275,00 |

275,00 |

|

2.2.2.2 |

Услуги связи |

15,00 |

17,00 |

|

2.2.2.3 |

Охрана |

0,00 |

0,00 |

|

2.2.2.4 |

Оплата труда (счет 26) |

1610,00 |

1670,00 |

|

2.2.2.5 |

Страховые взносы (счет 26) |

483,00 |

501,00 |

|

2.2.2.6 |

Расходные материалы, оргтехника |

0,00 |

0,00 |

|

2.2.2.7 |

Расходы на содержание транспорта |

10,00 |

10,00 |

|

2.2.2.8 |

Прочие расходы |

50,00 |

12,00 |

|

2.3 |

Общепроизводственные расходы |

1067,40 |

1110,20 |

|

2.3.1 |

Подразделение № 1 (Москва) |

361,90 |

369,20 |

|

2.3.1.1 |

Оплата труда (счет 25) |

263,00 |

284,00 |

|

2.3.1.2 |

Страховые взносы (счет 25) |

78,90 |

85,20 |

|

2.3.1.3 |

Инструмент, материалы производственного назначения |

10,00 |

0,00 |

|

2.3.1.4 |

Прочие расходы |

10,00 |

0,00 |

|

2.3.2 |

Подразделение № 2 (Санкт-Петербург) |

705,50 |

741,00 |

|

2.3.2.1 |

Оплата труда (счет 25) |

535,00 |

570,00 |

|

2.3.2.2 |

Страховые взносы (счет 25) |

160,50 |

171,00 |

|

2.3.2.3 |

Прочие расходы |

10,00 |

0,00 |

|

2.4 |

Расходования по налогам |

0,00 |

0,00 |

|

2.4.1 |

НДС |

0,00 |

0,00 |

|

2.4.2 |

Налог на прибыль |

0,00 |

0,00 |

|

2.4.3 |

Налог на имущество |

0,00 |

0,00 |

|

2.5 |

Расходования по финансовой деятельности |

0,00 |

0,00 |

|

2.6 |

Расходования по инвестиционной деятельности |

0,00 |

0,00 |

|

Cash flow от основной деятельности |

–383,05 |

–117,01 |

|

|

Cash flow от финансовой деятельности |

0,00 |

0,00 |

|

|

Cash flow от инвестиционной деятельности |

0,00 |

0,00 |

|

|

Излишек/недостаток денежных средств на конец месяца |

–383,05 |

–117,01 |

|

|

Остаток денежных средств на конец месяца |

11 816,95 |

12 082,99 |

Первое, на что обратит внимание руководитель или иной конечный пользователь отчета, — отрицательное значение показателя cash flow. Cash flow — это расчетный показатель по каждому типу денежного потока (текущая, финансовая и инвестиционная деятельность), представляющий собой разницу между поступлениями и расходованиями денежных средств.

Отрицательное значение cash flow по отчету свидетельствует о том, что поступления денежных средств ниже расходований. Если бы у предприятия не было остатка денежных средств с предшествующего месяца, оно не смогло бы вносить платежи.

В управленческом ОДДС плановые и фактические показатели представлены в разбивке по выпускаемым изделиям и обособленным подразделениям (Москва и Санкт-Петербург). Руководство может потребовать более детальную разбивку, если плановые показатели значительно отличаются от фактических.

На основании подобного управленческого ОДДС можно:

• спрогнозировать движение денежных средств на следующий период;

• установить лимит средств к расходованию или остаток денег на расчетном счете и в кассе, чтобы обеспечить платежеспособность предприятия в начале следующего отчетного месяца и на случай неплатежеспособности партнеров.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Одна из основных задач каждого предприятия — сформировать такую рыночную цену, чтобы она покрывала расходы на производство реализуемой продукции, при этом была конкурентоспособной, соответствовала качеству продукции, обеспечивала спрос на рынке.

После того как рыночная цена или контрактная фиксированная цена сформирована, нужно постараться удержать себестоимость — в случае превышения себестоимости над ценой предприятие не получит прибыли. Ситуацию можно контролировать с помощью управленческого отчета о фактической себестоимости продукции.

Рассмотрим управленческий отчет о фактической себестоимости продукции ООО «Березка» (табл. 6).

|

Таблица 6. Управленческий отчет о фактической себестоимости единицы продукции за 3 кв. 2021 г., руб. |

|||

|

Статья калькуляции |

План |

Факт |

Изменения, +/– |

|

Затраты на материалы |

53 800,00 |

54 361,00 |

561,00 |

|

Затраты на оплату труда производственных рабочих |

75 500,00 |

76 254,00 |

754,00 |

|

Страховые взносы |

22 650,00 |

22 876,20 |

226,20 |

|

Общепроизводственные расходы |

27 382,00 |

27 761,80 |

379,80 |

|

Общехозяйственные расходы |

41 284,00 |

41 642,70 |

358,70 |

|

Производственная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Прибыль |

44 646,90 |

42 367,20 |

–2279,70 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Этот отчет отражает отклонения плановых показателей калькуляции себестоимости от фактических. Если они значительные, нужно провести дополнительный анализ, чтобы выяснить причины.

На данном этапе создания управленческой отчетности устанавливают группу затрат, имеющих наибольший удельный вес в составе себестоимости, и формируют политику сокращения расходов для увеличения прибыльности продукции.

Например, для сокращения затрат на материалы перезаключают договоры с другими поставщиками на более выгодных условиях. Чтобы уменьшить фонд оплаты труда, сокращают численность рабочих, привлекают сторонние организации к выполнению работ и др.

С учетом мероприятий по оптимизации структуры себестоимости планируют обновленную структуру на следующий отчетный период.

Рассмотрим пример составления планируемой калькуляции себестоимости продукции с учетом роста объемов при сохранении общехозяйственных расходов (как неизменяющейся составляющей структуры себестоимости вне зависимости от колебаний объема) на прежнем уровне.

Фактические общехозяйственные расходы на единицу продукции (см. табл. 6) — 41 642,70 руб. при объеме продаж 213 ед. продукции в отчетном периоде. Следовательно, общий размер общехозяйственных расходов составляет:

41 642,70 руб. × 213 ед. = 8 869 895,10 руб.

Планируемый объем реализации на следующий отчетный период — 264 ед. Разделив общий размер общехозяйственных расходов (8 869 895,10 руб.) на планируемый объем реализации, получим удельные общехозяйственные расходы на единицу продукции — 33 598,09 руб. (табл. 7).

Остальные статьи затрат принимаются к планируемому периоду в неизменном виде по фактическим данным отчета о себестоимости.

|

Таблица 7. Планирование структуры себестоимости единицы продукции на 4 кв. 2021 г. с учетом предложенных мероприятий, руб. |

|||

|

Статья калькуляции |

Факт |

План |

Изменения, +/– |

|

Затраты на материалы |

54 361,00 |

54 361,00 |

0,00 |

|

Затраты на оплату труда производственных рабочих |

74 254,00 |

76 254,00 |

0,00 |

|

Страховые взносы |

22 276,20 |

22 876,20 |

0,00 |

|

Общепроизводственные расходы |

27 761,80 |

27 761,80 |

0,00 |

|

Общехозяйственные расходы |

41 642,70 |

33 598,09 |

8044,61 |

|

Производственная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Прибыль |

44 967,20 |

50 411,81 |

8044,61 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Мы оставили неизменными все статьи затрат, включаемые в себестоимость, кроме общехозяйственных расходов, которые условно не изменяются в зависимости от роста объемов реализации.

Благодаря оптимизации планируемая удельная прибыль на единицу продукции при сохранении розничной цены на прежнем уровне будет увеличена на 8044,61 руб., то есть на общий прогнозный объем продаж — 2 123 777,04 руб. (8044,61 руб. × 264 ед.).

ОТЧЕТ О ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Отчет о дебиторской и кредиторской задолженности может быть совмещен в один управленческий документ или разбит на два самостоятельных документа. Он позволяет оценить платежеспособность предприятия, отследить оборачиваемость задолженностей с помощью относительных коэффициентов.

К СВЕДЕНИЮ

Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская задолженность — сумма денежных средств, которую должно предприятие своим кредиторам.

Факт формирования дебиторской и кредиторской задолженности неизбежен за счет временного разрыва между платежами и передачей готовой продукции.

Отчет о дебиторской и кредиторской задолженности составляют на конкретную дату. Конечный получатель видит информацию о состоянии расчетов с контрагентами и может оперативно контролировать исполнение обязанностей.

Рассмотрим управленческий отчет о дебиторской и кредиторской задолженностях предприятия ООО «Березка» (табл. 8).

|

Таблица 8. Отчет о дебиторской и кредиторской задолженностях |

||||||

|

Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Произведенная оплата (авансирование) |

Сумма задолженности на 01.10.2021 |

||

|

дата |

сумма, руб. |

дата |

сумма, руб. |

|||

|

Дебиторы |

||||||

|

ООО «Бета» |

11 000 000 |

23.07.2021 |

11 000 000 |

16.07.2021 |

5 500 000 |

5 500 000 |

|

Кредиторы |

||||||

|

ООО «Норман» |

1 100 000 |

15.07.2021 |

1 100 000 |

09.07.2021 |

880 000 |

220 000 |

Анализируя данные отчета, руководитель увидит, что предприятие 09.07.2021 проавансировало на 80 % ООО «Норман» (880 000 руб.). Продукция отгружена в полном объеме 15.07.2021, но на сегодняшний день предприятие еще не рассчиталось окончательно — долг в размере 220 000 руб.

Одновременно с этим ООО «Бета» внесло аванс (50 %) в размере 5 500 000 руб. Продукция в полном объеме отгружена 23.07.2021, однако окончательный расчет в размере 50 % предприятие не получило.

Как правило, в договорах с контрагентами указывают условия поставок и временной промежуток между поставкой и окончательным расчетом (например, окончательный расчет осуществляется в течение пяти рабочих дней с дня приемки покупателем поставляемой продукции).

За нарушение сроков оплаты предполагаются санкции (например, пеня в размере 0,1 % от суммы задержанного платежа за каждый день задержки). Поэтому в случае предъявления требований кредиторов предприятие будет вынуждено не только сделать окончательный расчет, но и выплатить штрафные санкции.

ЗАКЛЮЧЕНИЕ

Мы рассмотрели основные управленческие отчеты, которые формируют для руководителей предприятия. Эти отчеты не являются обязательными, их не нужно сдавать в соответствующие службы, у них нет унифицированных форм.

Управленческие отчеты нужны для внутреннего анализа деятельности, планирования в краткосрочной или долгосрочной перспективе. Вид отчета и периодичность его составления индивидуальны для каждого предприятия и зависят от требований конечного получателя.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2021.

Управление бизнесом – сложная задача, включающая много составляющих: управление продажами, закупками, развитием, маркетингом, сотрудниками. Все области управления взаимосвязаны между собой и влияют друг на друга. Оценить степень влияния этих взаимосвязей можно с помощью финансов компании, так как все области находят отражение в деньгах. Для анализа финансов могут использоваться два вида отчетности: бухгалтерская и управленческая.

Основное отличие между ними в том, что бухгалтерская отчетность используется для сдачи в налоговую, а управленческая помогает увидеть реальную ситуацию в компании и оперативно реагировать на текущие изменения.

Что такое управленческая отчетность и кому она может быть полезна?

Управленческая отчетность – это «фотография» бизнеса в понятных получателям отчетности терминах.

Основной уклон в формировании управленческой отчетности сделан в сторону «получателей отчетности», ведь именно от их запросов и составляется не только структура отчетов, но перечень самих форм управленческих отчетов.

Кому же может понадобиться управленческая отчетность и почему для этих целей не подходит бухгалтерская отчетность?

-

Собственники бизнеса и лица, принимающие управленческие решения, ведь эффективность управления компанией зависит от количества и качества информации, которая доступная первым лицам. Поэтому даже в малом бизнесе крайне затруднительно использовать для целей стратегического управления бухгалтерскую отчетность, составленную прежде всего для налоговых органов и по определенным правилам заполнения, на которые невозможно повлиять.

-

Инвесторы, крупные кредиторы – данная группа использует управленческую отчетность совместно с бухгалтерской для оценки своих возможных рисков. Поскольку бухгалтерская отчетность предоставляет только информацию за предыдущие периоды, то ее часто бывает недостаточно чтобы оценить возможное развитие бизнеса. Поэтому для инвесторов и кредиторов часто необходимо подготовить управленческую отчетность с прогнозом на срок инвестирования (кредита).

-

Средний менеджмент компании, так как они в своей работе используют отдельные элементы отчетности, которые позволяют контролировать деятельность своих подразделений. Использовать для этих целей бухгалтерскую отчетность зачастую не представляется возможным в связи с тем, что она составляется по всей компании в целом. Оценить вклад каждого подразделения и выявить его ключевые показатели на основе консолидированной бухотчетности практически невозможно.

Рассмотрим более подробно первую группу – собственники бизнеса, топ-менеджмент компании – для чего им может быть полезна внутренняя управленческая отчетность? Оценить полезность использования управленческого учета собственники бизнеса могут через рост рентабельности компании и увеличения ее конкурентоспособности на занимаемом рынке. Для эффективного решения данной задачи управленческая отчетность может фокусироваться на управлении реальной прибыльностью компании через управление издержками, что приводит к тому, что эффективная управленческая отчетность должна иметь бόльшую степень детализации и используемой аналитики, высокую регулярность составления по сравнению с бухгалтерской отчетностью (например, ежемесячно).

Состав ключевой информации для собственника по операционному управлению компанией помимо анализа расходов может включать в себя:

- анализ доходов (по ключевым клиентам)

- оценка рентабельности компании в целом и по отдельным проектам (или другим ЦФУ )

- прогноз прибыли компании

- прогноз достаточного наличия денежных средств, предупреждение о кассовых разрывах

Получить данную аналитику можно из различных видов управленческой отчетности.

Виды (формы) управленческих отчетов

Основной комплект управленческой отчетности схож по составу с бухгалтерским:

- отчет о прибылях и убытках (P&L),

- управленческий баланс,

- отчет о движении денежных средств (ДДС).

Отчет о прибылях и убытках

Отчет по прибылям и убыткам (ОПУ) позволяет оценить рентабельность (прибыль) компании. ОПУ состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. При этом расходы в этом финансовом отчете обычно имеют более глубокую детализацию по статьям затрат.

Управленческий отчёт о прибылях и убытках поможет определить те проекты (сегменты бизнеса), которые генерируют нулевую или отрицательную рентабельность. P&L помогает сконцентрироваться на тех направлениях бизнеса, которые приносит реальную прибыль. Для формирования отчета используется метод начисления, то есть могут учитываться обязательства, по которым еще не было оплаты.

Рис.1. Отчет о прибылях и убытках

Управленческий баланс

Управленческий баланс — это отчет, который сводит результаты отчетов ОПУ и ДДС в один. Документ помогает контролировать корректность учета, направления использования прибыли, дебиторскую и кредиторскую задолженность.

Если ДДС ведут практически все компании, анализ ОПУ — стандарт для среднего и крупного бизнеса, то управленческий баланс практически не используется. Однако этот отчет позволяет соединить воедино два предыдущих отчета и проверить корректность их составления. Из Баланса собственник может получить информацию о том, чем владеет фирма, и как распределяется прибыль компании, или из чего финансируется убыток. Баланс состоит из двух основных групп – активы и пассивы.

Активы – это то, чем фирма обладает и что используется в ее деятельности: денежные средства, оборудование, товары и сырье на складе. С другой стороны, Пассивы – это источники формирования Активов: капитал, нераспределенная прибыль, кредиты и прочее. Главное правило составления баланса – равенство Активов и Пассивов.

Рис. 2 Пример отчета в сервисе «Управленка»

Отчет о движении денежных средств в управленческом учете

Самый простой и интуитивно-понятный – отчет по движению денежных средств (ДДС). Данный отчет используется практически в каждой фирме – он позволяет в кратчайшие сроки получить инструмент по контролю за оплатами, обязательными платежами и кассовыми разрывами. В ДДС заносят каждую операцию по расчетному счету или кассе, отмечают откуда пришли или куда ушли деньги, наполняют управленческими аналитиками (статья и ЦФУ). В результате собственник получает полную картину – сколько компания получила денег, на что потратила, сколько осталось.

С помощью Отчета о движениях денежных средств можно узнать, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании и покрытия кредитов. Часто в целях управления финансами используется еженедельный прогноз движения денежных средств – платежный календарь.

Пример ДДС в управленческом учете:

Рис. 3 Отчет ДДС

В сервисе «Управленка» отчет о движении денежных средств является основным управленческим отчетом. Показатели примера отчета ДДС можно условно разделить на 4 группы:

- Начальные остатки по группе компаний или по выбранным счетам, кошелькам и компаниям.

- Группа операционной деятельности – формирование текущих денежных потоков в разрезе статей.

- Группа прочей деятельности, которая объединяет финансовую и инвестиционную.

- Результирующий денежных поток и остатки денежных средств на конец периода.

Помимо управленческого ДДС по компаниям и счетам этот отчет можно сформировать для каждого проекта. Тогда вместо начального и конечного остатка ДС, будет выводиться прибыль и рентабельность проекта, рассчитанная кассовым методом.

Приведенный образец отчета ДДС в сервисе Управленка (рис. 3) можно формировать за любой промежуток времени, однако необходимо учитывать, что для корректного расчета всех показателей, операции за выбранный период должны быть разнесены по статьям управленческого учета и проектам. Тогда каждый показатель управленческого ДДС можно будет расшифровать до конкретной операции.

Объединение финансовой и инвестиционной деятельности обусловлено тем, что в малом бизнесе эти виды деятельности не всегда используются. Посмотреть более глубокую управленческую аналитику по ОДДС можно в отчет план факт. Этот отчет позволяет выводить группировки по видам деятельности, типам денежных средств, статьям, проектам и контрагентам.

Помимо он-лайн сервиса, образцы отчетов доступны в чат-боте телеграмм, в котором можно получить все преднастроенные варианты отчетов в формате excel или pdf.

Состав комплекта управленческой отчетности может меняться в зависимости от конкретных потребностей руководителей и необходимого уровня финансового контроля компании:

Рис. 4 Отчет по движению денежных средств (ДДС) в сервисе «Управленка»

Порядок составления управленческой отчетности

Отчет по движению денежных средств

Отчет по движению денежных средств отражает источники и размеры реальных денежных средств, потраченных и полученных компанией за определенный период. Структура ДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Раздел операционная деятельность служит для отражения результирующего денежного потока от основной деятельности организации. Данная сумма является ключевой и отражает насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании, покрытия кредитов.

Формирование денежного потока от операционной деятельности включает в себя приток от продаж, дивиденды от акций других организаций и оттоки денежных средств по платежам основным поставщикам, оплата ФОТ, налоги, платежи прочим контрагентам для осуществление операционной деятельности.

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, которые в состоянии формировать денежные потоки в дальнейшем. Здесь чаще отображаются операции, имеющие отношение к покупке/выходу внеоборотных активов и других инвестиций.

В составе финансовой деятельности, в большинстве своём приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Отчет по прибыли и убыткам

Отчет о прибылях и убытках показывает результаты деятельности компании и позволяет анализировать эффективность используемой бизнес-модели. Основной принцип – это отражение в отчете показателей доходов и расходов, на основании которых можно рассчитать прибыльна фирма или нет. Часто для анализа используют несколько показателей прибыли, основные из которых:

- Маржинальная прибыль

- Валовая прибыль

- Операционная прибыль

- EBITDA

- EBIT

- Чистая прибыль

Расчет показателей и их сравнение приведено в таблице:

|

Показатель |

Описание |

Формула |

|---|---|---|

| Маржинальная прибыль | Маржинальная прибыль – это часть выручки, которая остается для покрытия постоянных затрат и получения прибыли. | Маржинальная прибыль = Выручка – Переменные расходы |

| Операционная прибыль | Операционная прибыль – это часть маржинальной прибыли после вычета постоянных затрат. | Операционная прибыль = Маржинальная прибыль – Постоянные расходы |

| EBITDA | EBITDA – показатель прибыли, рассчитанный без учёта амортизационных отчислений и переоценки активов | EBITDA = Операционная прибыль + Неоперационная прибыль + Амортизация — Переоценка активов |

| EBIT | Прибыль до уплаты налогов и процентов – включает в себя операционную и неоперационную прибыль, без учета процентов | EBIT = Операционная прибыль + Неоперационная прибыль |

| Чистая прибыль | Итоговый показатель, включающий в себя все расходы компании, в том числе по налогу на прибыль | Чистая прибыль = EBIT – Проценты – Налог на прибыль |

Необходимо учитывать, что доходы и расходы в ОПУ берутся без НДС, в то время как в ДДС все поступления и выплаты указываются с НДС в том размере, как они прошли по банку или кассе.

Управленческий баланс

После составления ДДС и ОПУ необходимо составить Баланс – этот отчет является их объединением и показывает финансовое состояния компании на текущую дату. В Балансе отображаются: кредиторская и дебиторская задолженности, объем незавершенного производства у организации, объем налогов, которые необходимо уплатить. На основании управленческого баланса рассчитывают основные показатели финансового состояния.

|

Показатель |

Описание |

Формула |

|---|---|---|

| Коэффициент текущей ликвидности | Коэффициент текущей ликвидности показывает может ли компания быстро покрыть текущие обязательства. | Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства |

| Коэффициент финансовой независимости | Чем выше показатель, тем больше финансовая независимость компании, и тем вероятнее она сможет погасить долги за счет собственных средств | Коэффициент финансовой независимости = Собственный капитал / Все активы компании |

| Коэффициент рентабельности активов (ROA) | Показатель отдачи от использования основных средств компании. С его помощью определяют, сколько прибыли приносят вложенные в активы инвестиции | ROA = Прибыль / Стоимость активов |

| Ресурсоотдача | В динамике показывает насколько эффективны были вложения в активы компании. | Ресурсоотдача = Выручка / Стоимость активов |

Составленные управленческие отчеты должны удовлетворять следующим основным критериям:

- Понятность. Формат отчетов и методология составления финансовых отчетов должны коррелировать с целями управления и задачами менеджмента компании. Для это цели составления отчетов должны быть определены еще на этапе разработки классификаторов управленческой аналитики.

- Существенность. Управленческая отчётность должна включать только значимые данные, например, для отчетов по компании возможна группировка статей, а контрагентов и проекты можно не выводить вовсе. При этом формирование комплекта отчетности для конкретного проекта должно включать более детализированию информацию (конкретные статьи и контрагенты). А для определённого круга лиц – достаточно выводить только ключевые показатели управленческой отчетности и несколько основных коэффициентов.

- Достоверность и правдивость. Используемые данные в отчетах должны отражать реальные (правдивые) хозяйственные операции. При этом необходимо учитывать то, что управленческая отчетность может содержать погрешности и не требует абсолютной точности, как бухгалтерская отчетность. Размер этих неточностей не должен искажать реальное состояние дел в компании

- Сопоставимость. Данное условие необходимо для возможности ретроспективного анализа деятельности компании. Составленные отчеты должны сохранять возможность сравнения различных показателей между собой в течении продолжительного периода времени. Это достигается за счет предварительной разработки методики составления отчетов.

Корректно составленная управленческая отчетность позволяет учитывать при принятии решений гораздо большее количество факторов, уменьшить срок реакции на изменение показателей деятельности компании и избегать кассовых разрывов.

Достичь этого можно используя специализированные средства автоматизации управленческого учета. В качестве средства автоматизации управленческого учета компаний малого бизнеса можно использовать готовые онлайн сервисы.

Сервис «Управленка» позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию по финансам компаний.

Сервис помогает бизнесу:

- выполняет синхронизацию управленческого учета с банками;

- предоставляет информацию по прибыльности различных частей бизнеса (проектов);

- планирует предстоящие платежи и поступления ДС, предсказывает кассовый разрыв.

С работой в сервисе вы получите:

- Настроенный управленческий учет для небольших компаний

- Продуманную визуализацию основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Интеграцию с банками, автоматическую загрузку выписки

- Синхронизацию с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокую отказоустойчивость

Дополнительно заказав услугу аутсорсинга управленческого учета, вы сможете забыть о ведении управленческого учета, сосредоточившись на управлении бизнесом. В объем консультационной поддержки входит:

- помощь в первичной настройке Сервиса, добавления статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проекта каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с Сервисом.

С помощью сервиса, даже не имея опыта в финансовом и управленческом учете, можно точно определить, сколько денег приносит тот или иной проект или оценить убыток от реализации проекта. Также он помогает планировать платежи и избегать кассовых разрывов, и вам не нужно думать хватит ли денег для оплаты зарплаты сотрудникам и подрядчикам.

Отчет – это бумага, фиксирующая сведения, касающиеся выполненных действий, операций. Ее главная функция – информирование. Составляется на основании официальной документации. К примеру, руководитель дал сотруднику задание. Специалист выполнил всю работу. По ее окончанию он готовит отчет. Последний подтверждает факт выполнения работы, фиксирует, чем именно занимался сотрудник. Формы отчета могут быть самыми разными: от простейших до развернутых документов с таблицами, перечислениями, графиками. Усложненные бланки используются, к примеру, при составлении отчетов о научной работе.

Отчет о выполненной работе

Работодатель ставит перед сотрудниками задачи. Он должен отслеживать процесс их решения. Для удобного отслеживания и получения всей требуемой информации составляется отчет о выполненной работе. Документ этот составляется с определенной регулярностью. Последняя зависит от нюансов работы конкретной компании.

Отчет нужен, в первую очередь, руководителю. Документ обеспечивает решение этих задач:

- Точная оценка качества и оперативности решения задачи.

- Формирование общей картины трудовой деятельности.

- Упрощение тактического и стратегического планирования.

Отчет также нужен и самому сотруднику. Документ решает эти задачи:

- Простая презентация своей работы.

- Эффективный самоконтроль.

- Простое выявление своих слабых и сильных сторон.

Отчет – это наглядное подтверждение, сколько работы выполнил сотрудник, насколько качественно он это сделал. Правильная работа с формой документа благоприятно влияет на деятельность компании в целом.

Единой формы документа нет. Особенности составления отчета зависят от его вида. Рекомендуется включить в документ эти положения:

- Список задач, которые были поставлены перед сотрудником.

- Конкретизация этих задач.

- Анализ деятельности работника.

- Предложения.

Предложения и анализ – положения, которые включаются в ежемесячный или ежегодный отчет.

Материальный отчет

Материальный отчет – бумага, обеспечивающая контроль над поступлением и тратами строительного материала. Учитываться могут самые разные объекты: кирпичи, штукатурка, инструмент, краска, шпатели. Документ фиксирует также материалы, которые находятся на складах.

Материальный отчет – документ, который обычно используется крупными строительными организациями. Составляется по форме М-19. Ответственность за оформление обычно возлагается на материально-ответственное лицо, которое участвует в строительных работах. Использование формы М-19 – мера, которая не является обязательной. Но если компания решила использовать этот документ, необходимо это закрепить в учетной политике.

При составлении материального отчета нужно придерживаться этого порядка:

- Назначается инвентаризация. На основании ее результатов данные об остатках ТМЦ и их стоимости фиксируются в отчете. Последний составляется за ту же дату, за которую проводилась инвентаризация.

- В документе фиксируются ценности, хранящиеся на складе. Информация о них вносится на основании чеков, накладных, заявок.

- Следующий шаг – фиксация ТМЦ, которые были выданы покупателям. Определяется общее число материалов, их стоимость. Прописываются сведения о ценностях, которые присутствуют на складах на завершение отчетного периода.

- Все данные заносятся бланк. Осуществляется их сверка.

- Бухгалтер должен проверить отчет.

Компания имеет право оформить материальный отчет на основании собственного шаблона. Но обычно используется форма М-19, утвержденная законом. Документ составляется в 1 экземпляре. Если требуется второй экземпляр, делается вторая копия.

К СВЕДЕНИЮ! В отчете должны быть проставлены подписи материально-ответственного лица, бухгалтера. Заверять его печатью необязательно.

ВАЖНО! Отчет нужно хранить на протяжении не менее 5 лет.

Отчет об изменении капитала

В рассматриваемом учете отражаются эти данные:

- Размер капитала на начало отчетного периода.

- Движение средств.

- Размер капитала на отчетную дату.

Изменение капитала необходимо расписывать по этим статьям: выпуск акций, переоценка имущества, итоги реорганизации и прочее. Для оформления документа используется форма с кодом ОКУД 0710003, утвержденная Приказом Минфина №66н от 2 июля 2010 года.

Отчет о целевом расходовании средств

Такой отчет составляется некоммерческими учреждениями. Оформляется он по бланку, утвержденному Приказом Минфина №66н от 2 июля 2010 года. В документе отражается эта информация:

- Остаток денег на начало периода.

- Поступление целевых вносов.

- Расход средств по статьям расхода.

Отчет необходим для контроля над расходованием средств, выделенных государством.

![]()

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Попробовать

Отчетность организации — это не только годовые бухгалтерские формы и декларации по налогам и взносам. Ежегодно общества формируют годовой отчет: сводную информацию о результатах деятельности и развитии бизнеса за отчетный год.

Годовую отчетность составляют в письменном виде. Требований к форме и формату, структуре и содержанию нет. Обычно в годовом отчете отражают такую информацию:

- Об обществе. Название, регистрационные данные компании, структура органов управления, отраслевая принадлежность.

- О директоре. Фамилия, имя, отчество, трудовой стаж, срок полномочий.

- Об итогах работы. Достижения в финансовой, инвестиционной областях, стратегические результаты. Соглашения с контрагентами, договоренности с партнерами, участие в государственных программах.

- О перспективах развития. Планы, цели и стратегия на краткосрочный или долгосрочный период работы.

- О выплатах прибыли. Выплачивается прибыль участникам или нет. Если прибыль есть, то в каком объеме ее заплатили.

Скачать образец годового отчета ООО за 2021 год

Годовой отчет делают акционерные общества и общества с ограниченной ответственностью (ст. 88 208-ФЗ от 26.12.1995, ст. 33 14-ФЗ от 08.02.1998). За годовую отчетность отвечают бухгалтерия, юридический отдел и управленцы. Бухгалтер готовит ту часть, которая связана с показателями финансово-хозяйственной деятельности. А юристы и менеджмент описывают итоги работы и перспективы развития.

![]()

Важно! Годовой отчет нужно утвердить на общем собрании. Но прежде чем представить отчетность участникам собрания, предварительно утвердите документы у генерального директора или совета директоров.

В состав годового отчета включают письменную текстовую часть, бухгалтерскую (финансовую) отчетность и аудиторское заключение по бухгалтерским формам (п. 6.2.3 гл. VI ч. «А», п. 292 гл. VI ч. «Б» Кодекса корпоративного управления).

Стандартные приложения к годовому отчету ООО:

- отчетность о сделках с заинтересованностью;

- бухгалтерская отчетность за год;

- аудиторское заключение или заключение ревизионной комиссии.

Бухгалтерская отчетность — обязательное приложение к годовому отчету общества. Аудиторское заключение прикладывают, только если финотчетность организации подлежит обязательному аудиту (ст. 5 307-ФЗ от 30.12.2008). Необходимость в отчете о сделках с заинтересованными лицами возникает только при проведении таких сделок в отчетном году.

А вот информацию о чистых активах обязательно включают в годовой отчет. Изменение величины чистых активов показывают в динамике за три последних завершенных финансовых года. Если общество существует меньше трех лет, указывают сведения по каждому завершенному году. Кроме того, в годовом отчете сравнивают чистые активы с уставным капиталом.

![]()

Важно! Если чистые активы меньше уставного капитала, напишите в годовом отчете, почему возникла такая ситуация. Определите причины и факторы, которые привели к таким показателям. Отдельно опишите мероприятия для исправления финансового положения организации.

Остальную информацию включают в годовой отчет по необходимости. Содержание отчетности зависит от отраслевой принадлежности организации, целей составления отчета, потребностей участников общества в информации. Чем больше сведений в годовом отчете, тем точнее оценка реальных результатов работы компании за год.

Для акционерных обществ действует особое правило. Если акции публичного общества участвуют в организованных торгах, в годовую отчетность АО включают отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления. В этом отчете приводится (п. 57.2 Положения ЦБ РФ № 714-П от 27.03.2020):

- описание существенных аспектов модели и практики корпоративного управления в акционерном обществе;

- план действий и мероприятий публичного общества для совершенствования корпоративной модели и практики;

- сроки реализации запланированных мер.

![]()

Для быстрой обработки отчетности акционерного общества подключите Контур Экстерн. Сервис можно интегрировать в учетную систему компании и автоматизировать подготовку и отправку отчетности. С системой Контур можно перейти на налоговый мониторинг и предоставить налоговой службе удаленный доступ к показателям бухгалтерской отчетности.

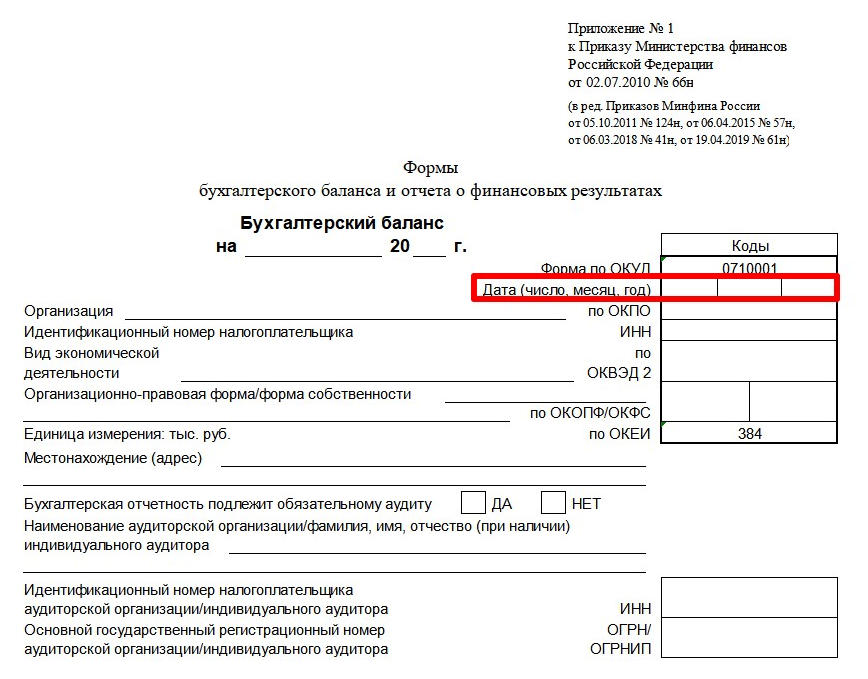

Бухгалтерская (финансовая) отчетность общества — это пять отчетных форм и одно приложение из приказа Минфина № 66н от 02.07.2010. Организации ежегодно сдают:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснительную записку к балансу и отчетности о финрезультатах.

Срок сдачи бухгалтерских отчетов — первые три месяца после окончания отчетного года (ч. 5, 7 ст. 18 402-ФЗ от 06.12.2011, п. 5 ст. 6.1, пп. 5.1 п. 1 ст. 23 НК РФ). Организациям нужно отчитаться в ИФНС до 31 марта следующего года.

Если для общества обязательна аудиторская проверка финотчетности, аудиторское заключение сдают в ИФНС вместе с бухгалтерскими отчетами. Заключение аудитора можно сдать и после 31 марта — в течение 10 дней после его подписания, но не позже 31 декабря (информационное сообщение Минфина № ИС-учет-21 от 25.12.2019). Аудиторское заключение понадобится и для утверждения годового отчета общества.

![]()

Важно! Всю бухгалтерскую отчетность утверждать не нужно. Вместе с годовым отчетом утверждают только баланс. Напоминаем, что годовой отчет общества не входит в состав бухгалтерской отчетности: его составляют отдельно, в произвольной форме, и не сдают в ИФНС.

Годовой отчет вместе с бухгалтерским балансом утверждают на общем собрании участников ООО или акционеров АО. Срок утверждения отчетов совпадает с периодом проведения собрания. Срок проведения годового собрания нужно закрепить в Уставе общества.

Сроки утверждения годового отчета:

- Для ООО — с 1 марта по 30 апреля следующего года (абз.2 ст. 34 14-ФЗ).

- Для АО — с 1 марта по 30 июня следующего года (п. 1 ст. 47, пп. 11 п. 1 ст. 48 208-ФЗ).

Перед проведением собрания участников нужно ознакомить с годовым и бухгалтерским отчетами, аудиторским (или ревизионным) заключением. Сделайте это максимум за 30 дней до общего собрания ООО (ст. 36 14-ФЗ) или 21 день для АО, если в повестке дня — только утверждение годового отчета (п. 1 ст. 52 208-ФЗ).

![]()

Важно! В 2022 году разрешили проводить собрания акционерных обществ и обществ с ограниченной ответственностью в заочной форме (ст. 3 25-ФЗ от 25.02.2022).

Обычно собрание проводят позже, чем сдают бухгалтерскую отчетность в налоговую инспекцию. Дата проведения собрания и утверждения годового отчета и баланса никак не влияет на сроки и порядок предоставления бухотчетов в ИФНС. Если общество отчитывается до утверждения баланса, строку «Дата» заполнять не нужно. Если же форму ОКУД 0710001 сдают после ее утверждения, в этой строке необходимо поставить дату фактического утверждения отчета.

Если же после общего собрания в балансе выявили и исправили ошибку, его нужно представить в течение 10 рабочих дней после исправления такой ошибки или со дня утверждения годовой бухотчетности, но не позднее 31 июля (п. 5 ст. 18 402-ФЗ). В этом случае бухгалтер заполняет строку «Дата».

Если компания реорганизуется, последним отчетным годом для нее становится период с 1 января года, в котором зарегистрировали реорганизованное общество, до фактической даты регистрации (ч. 1 ст. 16 402-ФЗ). Если же предприятие реорганизовали в форме присоединения, отчитываться нужно с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного общества до даты внесения такой записи (ч. 2 ст. 16 402-ФЗ).

![]()

Важно! Последнюю бухгалтерскую отчетность составляют на дату, которая предшествует дате реорганизации — внесения записи об изменениях. В последний отчет включают информацию о фактах финансово-хозяйственной деятельности компании с начала отчетного года до момента реорганизации. Для последней отчетности не действуют требования по ГИРБО (ст. 18 402-ФЗ).

Правопреемник составляет первую бухгалтерскую отчетность по состоянию на дату госрегистрации. А первый отчетный год — это период с даты регистрации до 31 декабря года, в котором реорганизовали компанию. Первый отчет составляют по утвержденному передаточному акту или разделительному балансу и информации о финансово-хозяйственной деятельности общества с даты утверждения такого баланса до даты регистрации реорганизованной компании.

Разделительный баланс утверждает исполнительный орган общества, который принял решение о реорганизации. Он же определяет дату и порядок утверждения. Утвержденный передаточный акт (разделительный баланс) предоставляют в ИФНС для завершения реорганизации и регистрации новых юрлиц.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Годовой отчет и бухгалтерский баланс общества утверждается общим собранием участников в ООО или акционеров в АО (ч. 9 ст. 13 402-ФЗ). Для обществ с ограниченной ответственностью и акционерных обществ порядок отличается.

Для общества с ограниченной ответственностью

Решение об утверждении годового отчета и баланса принимает общее собрание или единственный участник ООО (ст. 33, 39 14-ФЗ). Годовое собрание проводят ежегодно — с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33, ст. 34 14-ФЗ).

Приведем пошаговую инструкцию для утверждения годового отчета ООО.

Шаг 1. Составьте отчет. Годовую отчетность составляют в произвольном письменном виде с обязательным разделом о чистых активах. Бухгалтерский баланс формируют на унифицированном бланке ОКУД 0710001.

Шаг 2. Созовите годовое собрание. Для этого нужно принять решение о проведении встречи и уведомить участников максимум за 30 дней до даты ее проведения (п. 1, 4 ст. 36 14-ФЗ).

Шаг 3. Проведите собрание. На нем участники и принимают решение об утверждении годового отчета и баланса — простым большинством от общего количества голосов всех участников собрания (п. 8 ст. 37 14-ФЗ).

Шаг 4. Составьте протокол. Итоги собрания протоколируются, если в уставе ООО не прописан другой способ подтверждения (п. 3 ст. 181.2 ГК РФ). Протокол подшивается в книгу протоколов. А копию протокола нужно отправить всем участникам собрания в течение 10 дней (п. 6 ст. 37 14-ФЗ).

Шаг 5. Заверьте решение у нотариуса. Утверждение годового отчета требует нотариального удостоверения, если в уставе ООО не закреплен другой вариант. Как пример — подписание решения всеми участниками собрания (ч. 3 п. 3 ст. 67.1 ГК РФ)

Если общество с ограниченной ответственностью публично размещает облигации или другие эмиссионные бумаги, организация обязана раскрывать отчетность (п. 2 ст. 49 14-ФЗ). ООО нужно опубликовать годовой отчет, бухгалтерский баланс и раскрыть другую информацию о финансовой деятельности в открытом доступе.

![]()

Сдать налоговую отчетность по актуальным формам.

Узнать больше

Для акционерного общества

Годовой отчет и бухгалтерский баланс АО утверждается общим собранием акционеров (пп. 11 п. 1 ст. 48 208-ФЗ). Но в уставе акционерного общества могут прописать, что утверждение годовой отчетности — в компетенции совета директоров или наблюдательного совета (пп. 13.1 п. 1 ст. 65 208-ФЗ). Сроки и порядок утверждения зависят от того, кто утверждает годовую отчетность.

Годовое собрание акционеров

Акционеры проводят общее собрание и утверждают годовой отчет и баланс в период с 1 марта по 30 июня следующего года (п. 1 ст. 47 208-ФЗ). Общий порядок таков:

- Директор или другой уполномоченный сотрудник подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность отчетных сведений.

- Совет директоров или наблюдательный совет предварительно утверждает отчеты. Если совета нет, решение об утверждении принимает директор. Решение о предварительном утверждении принимают не позже, чем за 30 дней до проведения годового собрания.

- Совет директоров (наблюдательный совет) созывает годовое собрание акционеров.

- Акционеры на общем собрании утверждают годовой отчет и бухгалтерский баланс.

Для принятия решения по отчетам действует специальное правило. Чтобы утвердить годовую отчетность, нужно получить 50% голосов от владельцев голосующих акций общества, которые участвуют в собрании (п. 2 ст. 49 208-ФЗ).

Совет директоров

Совет директоров или наблюдательный совет утверждают отчетность за 30 дней до годового собрания акционеров (п. 4 ст. 88 208-ФЗ). Действует упрощенная процедура (п. 3, 4 ст. 88 208-ФЗ, п. 57.1 Положения ЦБ РФ № 714-П):

- Директор (уполномоченное лицо) подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность данных.

- Совет директоров утверждает годовой отчет и баланс.

Непубличные АО с 50 и более акционерами обязаны раскрывать содержание годового отчета и бухгалтерской (финансовой) отчетности. Порядок раскрытия сведений прописан в Положении ЦБ РФ № 714-П от 27.03.2020.

Собрали в таблице все штрафы за нарушения в утверждении отчетности.

| Нарушение | Взыскание | Законодательная норма |

|---|---|---|

|

Не провели общее собрание участников и не утвердили годовые отчеты |

Штраф:

Если заплатите в течение 20 дней после выдачи постановления, сэкономите: можно перечислить только 50% от суммы штрафа |

ч. 11 ст. 15.23.1 КоАП РФ |

| ч. 1.3-1 ст. 32.2 КоАП РФ | ||

| Не раскрыли или нарушили сроки раскрытия информации из годовой отчетности |

Штраф:

Виновных лиц (например, руководителя) могут дисквалифицировать на срок от 1 до 2 лет |

п. 2 ст. 15.19 КоАП РФ |

Все ООО и АО утверждают годовой отчет и бухгалтерский баланс. Никаких исключений не предусмотрено. И за нарушение этого требования накажут всех без исключения.

А вот если сдать в налоговую неутвержденный бухгалтерский баланс, штрафов не будет. Сдача баланса без даты утверждения — это не нарушение. Поэтому ни налоговая, ни административная ответственность к обществу и его должностным лицам не применяется.

![]()

Воспользуйтесь сервисом отправки отчетности через интернет Контур Экстерн. С Контуром вы всегда будете сдавать актуальные формы в установленные сроки. И забудете про штрафы, пени и недоимки.