Руководство банка

Капышев Бейбут Сапаргалиевич

Председатель Правления

Образование: высшее

- Карагандинский Государственный Университет, специальность «Экономика», 1989-1994гг.,

- Московский Государственный университет им. М.В. Ломоносова, по программе «Мастер делового администрирования – Master of Business Administration (MBA)», 2007-2009 гг.

Обучение на курсах:

- в 1998 году прошел интенсивный курс «Элементы банковского дела и финансовый анализ малых предприятий», проводившийся фирмой Internationale Projekt Consult GmbH (Германия);

- 2009 г. тренинг «Команда руководителей в процессе изменений», г. Бишкек.

- 2017 г.: прошел обучение по программе Европейского Делового Союза «Ведение стратегических переговоров и способы разрешения конфликтов», г. Флоренция

Профессиональную деятельность начал с 1994 года:

- 1994 г. — экономист АК «Агропромбанк»;

- Октябрь 1994г. — Заместитель Управляющего Зерендинского филиала АК «Агропромбанк»;

- С 1996 г. — работал в г. Алматы в отделениях ОАО «Игилик Банк» и ОАО «Туран Банк».

- С 1997 г. работает в кредитных отделениях АО «АТФБанк»:

- С 1998 по 2004 год — Начальник Управления кредитования Малого и Среднего Бизнеса АО «АТФБанк»;

- С февраля 2004 по май 2005 года — Заместитель Председателя Правления ОАО «Энергобанк»;

- С мая 2005 по декабрь 2006 года – Первый заместитель Председателя Правления ОАО «Энергобанк»;

- С декабря 2006г. в связи с переименованием ОАО «Энергобанк», Первый заместитель Председателя Правления ОАО «АТФБанк – Кыргызстан»;

- С января 2009 г. назначен И.о. Председателя Правления ОАО «АТФБанк-Кыргызстан»;

- С апреля 2009 года назначен Председателем Правления ОАО «АТФБанк-Кыргызстан»;

- С июня 2010 в связи с переименованием ОАО «АТФБанк – Кыргызстан», Председатель Правления ОАО «ЮниКредит Банк».

- с сентября 2013 в связи с переименованием ОАО «ЮниКредит Банк», Председатель Правления ОАО «Оптима Банк».

Измуханов Адал Базарханович

Первый Заместитель Председателя Правления

Образование: высшее

- Suleyman Demirel University, инженерный факультет по специальности «Вычислительная техника и Программное обеспечение (Software Engineering)», 2007-2011 гг.;

- Syracuse University, штат Нью-Йорк, США, по специальности «Менеджмент в области инжиниринга» (Engineering Management).

Обучение на курсах:

- В 2016 году прошел курс «Secondaries investments» в Hamilton Lane Advisors (Великобритания)

- В 2018 году прошел обучение в HL University (США)

Профессиональную деятельность начал с 2011 года:

- С 2011 года – консультант в Департаменте Управленческого консультирования в области информационных технологий, KPMG Tax&Advisory;

- С 2016 года на различных позициях Департамента альтернативных инвестиций в АО «Национальная Инвестиционная Корпорация Национального Банка Казахстана»;

- С 2021 года назначен Первым Заместителем Председателя Правления ОАО «Оптима Банк»

Курманбеков Бакыт Джанышбекович

Заместитель Председателя Правления

Образование: высшее

- Кыргызский Государственный Национальный Университет, специальность «Финансы и кредит»,1991-1995 гг.

Обучение на курсах:

- Семинар «Финансирование экспортно-импортных операций», Банковский Учебный центр г. Бишкек, 1996 г.;

- Семинар «Микрокредитование», Банковский Учебный центр г. Бишкек, 2001 г.

- Семинар «Оценка недвижимости» Палата налоговых консультантов, г. Бишкек, 2002 г.

- Проект по поддержке банковского надзора, ЮСАИД, НБКР, г. Бишкек, 2002 г.

- Семинар «Ипотечное кредитование», Проект земельных реформ, Кемоникс, г. Бишкек 2003 г.

- Семинар «Финансовый учет, Уровень 1», Якобс-Тренинг, г. Бишкек, 2003 г.

- Тренинг «Команда руководителей в процессе изменений, г. Бишкек, 2009 г.

Профессиональную деятельность начал с 1995 года:

- С 1995 по 2000 год – работал в «Кыргызпромстройбанк»:

- Бухгалтер Ленинского отделения «Кыргызпромстройбанк»;

- Ведущий специалист Управления внешнеэкономических связей и межгосударственных расчетов головного офиса;

- Старший специалист Управления валютных операций;

- Начальник Отдела по работе с денежной наличностью;

- Начальник Отдела по управлению кредитами, анализа и отчетности Управления кредитования «Кыргызпромстройбанк».

- С 2001 года работает в ОАО «Энергобанк»:

- С 2001 по 2002 год — Начальник отдела по работе с проблемными кредитами и залоговым имуществом;

- С 2002 по 2004 год — Начальник Отдела по работе с залоговым имуществом;

- С 2004 по 2006 год — Директор Бишкекского филиала;

- С марта 2006 по декабрь 2006 года — Управляющий директор, Член Правления ОАО «Энергобанк»;

- С декабря 2006 года – в связи с переименованием Управляющий директор, Член Правления ОАО «АТФБанк – Кыргызстан»;

- С июня 2010 в связи с переименованием ОАО «АТФБанк – Кыргызстан», Управляющий директор, Член Правления ОАО «ЮниКредит Банк».

- С сентября 2013 в связи с переименованием ОАО «ЮниКредит Банк», Управляющий директор, Член Правления ОАО «Оптима Банк».

- С ноября 2017 года — Заместитель Председателя Правления ОАО «Оптима Банк»

Дыйканов Рустам Анатаевич

Заместитель Председателя Правления

Образование: высшее

- Московский Государственный Университет экономики, статистики и информатики, специальность «Финансы и кредит», 1993-1998 гг.,

- GRIPS (Япония, г.Токио), факультет «Государственного управления», по программе «Магистр государственного управления», 2002-2003 гг.

Обучение на курсах:

- Финансовый риск-менеджмент (РЭА им.Плеханова, г.Москва).

- Управление активами и пассивами (ABN AMRO Academy, Нидерланды, г.Амстердам).

Профессиональную деятельность начал с 1997 года:

- С июля 1997 года ведущий специалист «Международного» отделения АКИБ «Пионер Банк», г.Москва, Россия

- С сентября 1999 года ведущий специалист, главный специалист Отдела внешнего надзора Управления банковского надзора Национального Банка Кыргызской Республики

- С октября 2004 года риск-менеджер Департамента риск — менеджмента АО «АТФБанк», г.Алматы, Казахстан

- С февраля 2005 года начальник Управления рисками ОАО «Энергобанк», г. Бишкек, Кыргызстан

- С октября 2006 года начальник Отдела риск — менеджмента ЗАО «Банк-Сибирь», г.Омск. Россия

- С ноября 2007 года Первый Заместитель Председателя Правления ОАО «Сохибкорбанк», г. Худжанд, Таджикистан

- С февраля 2009 года Управляющий директор, Член Правления ОАО «АТФБанк-Кыргызстан»

- С июня 2010 года в связи с переименованием ОАО «АТФБанк – Кыргызстан», Управляющий директор, Член Правления ОАО «ЮниКредит Банк»

- С сентября 2013 в связи с переименованием ОАО «ЮниКредит Банк», Управляющий директор, Член Правления ОАО «Оптима Банк».

- С ноября 2017 года — Заместитель Председателя Правления ОАО «Оптима Банк»

Турбатов Руслан Радмирович

Заместитель Председателя Правления

Образование: высшее

- Международный Университет Кыргызстана, Магистр по направлению «Экономика», 1998-2000 гг.;

- Международный Университет Кыргызстана, факультет «Новых информационных технологий», специальность «Системный анализ и управление», 1993-1997 гг.

Профессиональную деятельность начал с 1998 года:

- С марта 1998 года ведущий специалист Отдела методологии бухгалтерского учета Национального Банка Кыргызской Республики;

- С марта1999 года консультант Проекта USAID по реформе бухгалтерского учета в банках;

- С августа 2000 года старший специалист по аудиту компании «Артур Андерсен»;

- С июня 2002 года главный специалист по аудиту компании «ATCF Consulting» (генеральный подрядчик по всем аудиторским проектам ОсОО «Делойт и Туш» в КР);

- С октября 2004 года менеджер по аудиту ОсОО «Делойт и Туш»;

- С октября 2005 года финансовый директор, член Правления ЗАО «МКК Финка»;

- С октября 2008 года финансовый директор, член Правления ООО «МДО Финка», Республика Таджикистан;

- С октября 2011 года Управляющий директор ОАО «ЮниКредит Банк».

- С сентября 2013 в связи с переименованием ОАО «ЮниКредит Банк», Управляющий директор, Член Правления ОАО «Оптима Банк».

- С ноября 2017 года — Заместитель Председателя Правления ОАО «Оптима Банк»

Турдубаев Талантбек Амангелдиевич

Управляющий директор

Образование: Высшее

- Международный Иорданский Университет, г. Амман, факультет «Бизнес Администрирования», специальность «Финансы» 1997 – 2002 гг.,

- Кыргызский Национальный Университет им. Ж. Баласагына, факультет «Экономический», по программе «Магистр по специальности Финансы и кредит», 2008 – 2010 гг.

Дополнительное образование:

- Ноябрь/Декабрь 2003 г., «Финансовый учет-1»

- Ноябрь 2005 г. — «Кредитования юридических лиц»

- Декабрь 2006 г. — «Эффективное управление персоналом»

- Июль 2009 г. — «Управление продажами»

- Март 2010 г. — «Команда руководителей в процессе изменений»

- 2014 г. — «Искусство продаж состоятельным клиентам в affluent-сегменте». Мастер – класс Мэтта Оксли , Истамбул

Трудовая деятельность:

- С декабря 2002 г. — специалист Управления валютных операций ОАО «Кыргызпромстройбанк»

- С ноября 2003 г. — старший специалист Управления валютных операций ОАО «Кыргызпромстройбанк»

- С января 2004 г. — специалист группы кредитования по Банку Кредитного управления ОАО «Энергобанк»

- С июня 2004 г. — ведущий специалист группы кредитования по Банку Кредитного управления ОАО «Энергобанк»

- С февраля 2005 г. — главный специалист группы кредитования по Банку Кредитного управления ОАО «Энергобанк»

- С мая 2005 г. — начальник Отдела кредитования по Банку Управления кредитования ОАО «Энергобанк»

- С ноября 2006 г. — Начальник Отдела корпоративного кредитования ОАО «Энергобанк»

- С марта 2007 г. — директор филиала в г. Бишкек №2 ОАО «АТФБанк – Кыргызстан»

- С июня 2010 г. — директор Департамента продаж Головного Банка ОАО «ЮниКредит Банк»

- С января 2011 г. — директор Бишкекского центрального Филиала ОАО «ЮниКредит Банк» (ныне — «Оптима Банк»)

- С августа 2013 г. — Управляющий директор ОАО «Оптима Банк»

Узенов Бекташ Кадырович

Узенов Бекташ Кадырович

Управляющий директор

Образование: Высшее

- Кыргызская Государственная Медицинская Академия, специальность «Лечебное дело», 1993-1999 гг.,

- Казахский Экономический Университет им. Т.Рыскулова, г. Алматы, по программе «Мастер делового администрирования – Master of Business Administration (MBA)», 2008-2009 гг.

Дополнительное образование:

- 2003г.: «Элементы банковского дела и финансовый анализ малых предприятий», проводившийся фирмой Internationale Projekt Consult GmbH (Германия) в рамках программы Европейского Банка Реконструкции и Развития, г. Бишкек;

- 2006г «Ratio, Financial & Sustainability Analysis» Университет KIMEP, г. Алматы;

- 2008г.: «Основы управления активами и пассивами», г. Бишкек;

- 2008г.: «Delinquency and Risk Management Training», IFC, г.Бишкек;

- 2009г.: тренинг «Команда руководителей в процессе изменений», г. Бишкек.

- 2011г.: Risk Certification Program, GARP (Global Association of Risk Professionals) г. Бишкек;

- 2014г.: диплом «Practical analyst on Internal audit and Enterprise Risk Management of European Business Union», г. Лондон.

Трудовая деятельность:

- 1999 г. – врач-онколог;

- с 2003г. – Стажер, Сектор микро и малого кредитования АКБ «Кыргызстан», г. Бишкек;

- С 2004г. — Старший кредитный эксперт, Сектор микро и малого кредитования АКБ «Кыргызстан», г. Бишкек;

- С 2006г.- Риск-менеджер/Главный специалист, Департамента риск-менеджмента АО «АТФБанк», г. Алматы;

- С 2008г. — Начальник Управления рисками ОАО «АТФБанк-Кыргызстан», г. Бишкек;

- С 2013г. — Директор Департамента Риск-менеджмента ОАО «Оптима Банк» г. Бишкек;

- С августа 2017- Управляющий Директор ОАО «Оптима Банк».

Садыралиев Ильгиз Кадыралиевич

Управляющий директор

Образование: Высшее

- Кыргызский Национальный Университет им. Ж. Баласагына, специальность «Юриспруденция», дипломированный специалист, 1999-2004 гг.

Дополнительное образование:

- ТМД Партнерс г. Алмата «Команда руководителей в процессе изменений»;

- Bishkek Business School «Личная эффективность в бизнесе: переговоры», Бишкек ;

- Центрально-Евразийский Альянс Лидерства в Кыргызстане Лидерство без границ, Бишкек;

- Дмитрия Чуприна и партнеры Расцвет через лидерство;

- Центрально-Евразийский Альянс Лидерства в КР достижение максимума: ключи к личному и профессиональному успеху, Бишкек;

- Visa Развитие карточного бизнеса, Бишкек;

- Visa Forum, Ницца Франция.

Профессиональную деятельность начал с 2004 года:

- С мая 2005 г. , заведующий Сектором корпоративного права Управления по юридическим вопросам ОАО «Кыргыз Промстрой Банк»;

- С июня 2005 г., специалист Юридического управления ОАО «Энергобанк»;

- С ноября 2005 г., ведущий специалист Юридического управления ОАО «Энергобанк»;

- С октября 2006 г., заведующий Сектором по работе с проблемными кредитами ОАО «Энергобанк»;

- С декабря 2006 г., начальник Отдела по работе с проблемными кредитами ОАО «Энергобанк»;

- С августа 2007 г., главный специалист Управления по работе с проблемными кредитами Юридического управления ОАО «АТФБанк Кыргызстан»;

- С декабря 2007 г., директор филиала в г. Балыкчи ОАО «АТФБанк Кыргызстан»;

- С июня 2008 г., директор филиала в г. Талас ОАО «АТФБанк Кыргызстан»;

- С мая 2009 г., директор филиала в г. Бишкек №1 ОАО «АТФБанк Кыргызстан»;

- С октября 2013 г., директор Бишкекского центрального филиала ОАО «Оптима Банк»;

- С июня 2016 г., Управляющий директор ОАО «Оптима Банк».

Кожатай Ракымжан Дилмухамедович

Кожатай Ракымжан Дилмухамедович

Управляющий директор

Образование: Высшее

- Западно-Казахстанский институт экономики и финансов, Специальность «Международные экономические отношения»

Профессиональную деятельность начал с 2003 года:

- 2003 — 2009 год — Работа в банковской структуре Республики Казахстан и в частных предприятиях

- 2009 — 2015 год — Служба в Департаменте комитета национальной безопасности Республики Казахстан по Западно-Казахстанской области

- 2015 — 2017 год Начальник Управления внутренней безопасности Департамента государственных доходов по Западно-Казахстанской области Комитета государственных доходов Министерства финансов Республики Казахстан

- 2017 — 2018 год — Служба в Департаменте комитета национальной безопасности Республики Казахстан по Западно-Казахстанской области

- 2018 — 2019 год — Служба в Департаменте комитета национальной безопасности Республики Казахстан по Жамбылской области

- 2019 – 2021 год — Заместитель руководителя Департамента экономических расследований по Костанайской области, Казахстан

- С 2021 года – Управляющий директор ОАО «Оптима Банк», Кыргызстан

Ануарбеков Арман Алтынбекович

Управляющий директор

Образование:

Евразийский национальный университет имени Л.Н. Гумилева, специальность «Информационные технологии», 2008-2013гг.

Дополнительное образование, сертификации:

— TOGAF 9 Certified, The Open Group, 2018

— Business Processes. Development & Optimization, EY Academy of Business, 2019

— PMP Course Preparation, PMBOK PMI, 2020

— AWS Certified Cloud Practitioner, AWS Certifiсation, 2021

Профессиональную деятельность начал с 2013 года:

с 2013 — программист-консультант ТОО «KazSoftEngineering;

с 2014 года — специалист Департамента Информационной безопасности АО «Национальные информационные технологии»;

с 2016 года — консультант в департаменте Управления учетом и отчетностью, KPMG;

с 2017 года — главный специалист АО «Национальные информационные технологии»;

с 2018 года — старший консультант в Департаменте консультирования, группа аудита ИТ рисков, Ernst & Young Kazakhstan;

с 2019 года — ИТ-архитектор в группе компаний АО «ФНБ «Самрук-Қазына»;

с 2021 года назначен Управляющим директором ОАО «Оптима Банк»

График приема посетителей

От автора: Мобильное приложение Optima24 имеет простой интерфейс и не перегруженный лишними деталями дизайн. Интуитивное управление и быстрый переход из раздела в раздел позволяют легко ориентироваться в услугах и сокращают время, затрачиваемое на проведение операций.

Как подключить Optima24

Мобильное приложение Optima24 предназначено для физических лиц – клиентов ОАО «Оптима Банк», имеющих платежную карту банка. Чтобы подключить мобильный банкинг требуется составить заявление.

Заявление на регистрацию можно заполнить через официальный сайт банка или же обратившись в его отделение. Также, по данным банка, скоро снова будет доступна удобная возможность регистрации в Интернет-банкинге через платежные терминалы «Оптима Банка».

После составления заявления на номер телефона, указанный клиентом, приходит смс-сообщение с временным паролем, который будет активен три часа. Скачать мобильное приложение Optima24 можно и в Appstore (iPhone), и в PlayMarket (Android). Для первого использования банкинга потребуется ввести ID-код, указанный на карте, а в графе «пароль» — временный пароль, указанный в сообщении. Вот и все: подключение производится очень легко и быстро.

Подключение и регистрация в мобильном банкинге Optima24 — бесплатно.

Забыл пароль от Optima24

Если вы забыли пароль от мобильного приложения, то у вас есть три варианта восстановления доступа:

- первый: пройти вторичную регистрацию на страничке Optima24, верно ответив на один из пяти контрольных вопросов;

- второй: обратившись в любой филиал банка, чтобы сбросить пароль по заявлению;

- третий: связавшись с Контакт-центром и сообщив оператору кодовое слово.

Приложение Optima24 заблокировано

Следует отметить, что приложение может быть заблокировано только если клиент ввел пароль неправильно пять раз. Для разблокировки учетной записи есть два способа:

- обратиться в отделение банка и написать заявление на разблокировку учетной записи;

- связаться с Контакт-центром банка по номеру +996 (312) 90-59-59 (или по короткому номеру для мобильных операторов — 9595), объяснить ситуацию и сообщить кодовое слово по карте.

После этого учетная запись будет разблокирована.

Номера Контакт-центра «Оптима Банка»: +996 (312) 90-59-59, 9595.

Возможности приложения Optima24

К очевидному преимуществу мобильного приложения Optima24 следует отнести внушительный перечень обслуживаемых банком услуг, значительная часть которых даже не требует оплаты комиссии. Например, моментальное пополнение баланса мобильных операторов Кыргызстана и мгновенная оплата сервисов интернет-провайдеров страны осуществляются бесплатно, как и множество других услуг.

Помимо этого, в приложении можно создавать шаблоны платежей, осуществлять денежные переводы по уникальному предложению «Оптима банка» – услуге VISA2VISA, быстро конвертировать валюту и даже через несколько месяцев после проведения платежа просматривать его детали. Система безопасности мобильного приложения соответствует всем нынешним требованиям, что гарантирует безопасность денег даже при утере мобильного телефона.

Услуги. При помощи приложения от «Оптима банка» можно оплачивать широкий спектр услуг:

- коммунальные услуги;

- мобильную и фиксированную связь;

- штрафы ПДД, налоги и иные бюджетные платежи;

- кабельное телевидение;

- интернет услуги;

- услуги салонов красоты и медицинских центров;

- банковские услуги;

- услуги охранных агентств;

- зарубежные сотовые операторы;

- образование;

- службы такси;

- интернет магазины;

- онлайн игры;

- социальные сети;

- электронные деньги;

- игровые платформы;

- совершать платежи от дилеров или агентов;

- услуги тринадцати зарубежных сотовых операторов.

Перечень услуг постоянно пополняется, поэтому в списке регулярно появляются новые предложения.

Регулярные платежи. В приложении можно создавать шаблоны платежей, чтобы каждый раз при переводе денег не требовалось вводить номер расчетного счета или номер карты. Создав шаблон, можно для него настроить услугу автоплатежа, благодаря которому списания денег по этому шаблону будут совершаться автоматически в указанное время и дату.

Если автоплатеж был произведен, а услуга больше не требуется, то предусмотрена возможность возврата денег. Оформить его можно на основании заявления, составленного в отделении банка.

Сейчас в мобильное приложение Optima24 планируется вывести карты VISA Business.

Денежные переводы. Через мобильное приложение можно перечислять деньги за рубеж при помощи SWIFT переводов, а также моментально переводить средства благодаря удобной услуге VISA2VISA. Для перевода денег с вашей карты VISA требуется всего лишь знать номер карты VISA получателя и инициалы, указанные на ней.

Кстати, по сей день услуга по исходящим переводам денег с карт VISA из Кыргызстана на карты VISA любого банка любой другой страны является уникальным предложением «Оптима Банка.

Весьма удобно, что в мобильном приложении предусмотрена и возможность моментальных онлайн переводов денег на мобильные кошельки. Тарифы размещены на официальном сайте банка в разделе «Условия предоставления банковских услуг и тарифы».

Конвертация валюты. Если у вас мультивалютная карта, то в самом приложении Optima24 можно конвертировать валюту по коммерческому курсу «Оптима Банка» на момент совершения операции.

История платежей и печать чеков. Данные о платежах формируются за любой срок от начала открытия карты. В квитанции указываются время операции, номер чека, счет с которого был осуществлен платеж, за что произведена оплата, лицевой счет получателя, сумма и комиссия.

О «Оптима банке». Вся актуальная информация о событиях в банке, новых услугах, изменениях в тарифах, расположении филиалов и банкоматов размещена в приложении.

Оптима24 предназначен для физических лиц, а для юридических лиц есть отдельное ПО — «Optima on-line».

Деньги клиента защищены

Размещение денег в банке гарантирует их сохранность, но и от клиентов банка тоже требуется бдительность. Вы можете попасться на уловки мошенников и потерять деньги.

Например, нельзя сообщать третьим лицам данные с карты, переходить по непонятным ссылкам, которые присылают вам чужие люди, сообщать по телефону якобы сотрудникам банка коды, которые приходят на ваш телефон в виде смс сообщений.

При утере телефона с подключенным мобильным банкингом риск потерять средства со счета в банке минимален. В Optima24 деньги защищены паролем учетной записи (от восьми до шестнадцати символов), ПИН-кодом из четырех цифр, а также в зависимости от возможностей телефона — функциями Touch ID и Face ID.

При утере телефона клиенту «Оптима Банка» рекомендуют воспользоваться web-версией банкинга и как можно скорее самостоятельно сменить пароль, либо обратиться в Контакт-центр банка, чтобы заблокировать учетную запись. Кроме того, в web-версии есть возможность удалить привязанное устройство, которое в обязательном порядке проходит привязку к учетной записи через OTP (One Time Password).

Учитывая внушительный ряд преимуществ, имеющихся у Optima24, за мобильное приложение «Оптима Банку» можно поставить оценку «5+».

| Предмет: | Банковское дело |

| Тип работы: | Отчёт по практике |

| Язык: | Русский |

| Дата добавления: | 02.01.2019 |

- Данный тип работы не является научным трудом, не является готовой выпускной квалификационной работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

По этой ссылке вы сможете найти много готовых отчётов по практике по банковскому делу:

Посмотрите похожие темы возможно они вам могут быть полезны:

Введение:

В любой экономике коммерческие банки являются посредниками при проведении расчетов между экономическими агентами. Выполнение банками функции посредника в расчетах призвано обеспечить стабильность платежной системы, снижение операционных расходов предприятий и организаций, повышение ликвидности рынков, а также создать условия для проведения денежно-кредитной политики государства. Содержание и характер расчетно-кассовых услуг коммерческих банков меняется в ответ на изменения потребностей клиентов и под воздействием информационных технологий.

Под влиянием фактора давления издержек коммерческие банки совершенствуют системы организации расчетно-кассовых операций (РКО) с тем, чтобы обеспечить рентабельность данного направления деятельности. В связи с этим востребованными являются разработки, направленные на повышение эффективности расчетно-кассовых услуг, на массовое внедрение в банковскую практику средств дистанционной работы в целях снижения транзакционных издержек и повышения качества расчетно-кассового обслуживания. Немаловажную роль в совершенствовании РКО играет и имеющая место тенденция снижения маржинальных доходов, что вынуждает банки искать способ стабильного заработка на комиссионных операциях. Особенно в период кризиса банки заинтересованы и в остатках на счетах клиентов, и в комиссионных доходах.

Совершенствование организации расчетно-кассового обслуживания, активизация внедрения банками в эту сферу современных информационных технологий требуют обобщения накопленного опыта и разработки новых теоретических положений и методических подходов, направленных на повышение эффективности процессов расчетно-кассового обслуживания, устойчивости к внешним воздействиям и обеспечения качественного обслуживания клиентов. Именно это подтверждает актуальность темы данной выпускной квалификационной работы.

Краткая финансово — экономическая характеристика деятельности ОАО «Optima Bank»

ОАО «Optima Bank» образован 7 мая 1992 года. Первоначально он назывался Кыргызским коммерческим банком содействия предпринимательству «Кыргызмелбизнесбанк». В 1993 году банк был переименован в Кыргызский коммерческий банк развития и реконструкции энергетики АБ «Кыргызэнергобанк». В июне 2001 года АБ «Кыргызэнергобанк» был переименован в ОАО «АТФ Банк — Кыргызстан». В 2010 году, после приобретения крупным европейским финансовым институтом Группой UniCredit материнской компании в Казахстане АО «АТФ Банк», банк в КР стал называться ОАО «UniCredit Bank». За эти годы Банк внедрил европейские стандарты ведения бизнеса, качества обслуживания клиентов на мировом уровне, практику постоянного мониторинга клиентской удовлетворенности. Все европейские стандарты и новейшие практики и технологии были сохранены при смене акционера в 2013 году. 2 мая 2013 года Финансовый холдинг «KNG FINANCE» и UniCredit Bank Austria объявили о завершении сделки по купле — продаже доли в 99,75% в казахском АО «АТФ Банк » (материнской компании UniCredit Bank в Кыргызстане). В сентябре 2013 года Банк продолжил свою работу под новым прогрессивным брендом «Optima Bank».

Банк №1 по качеству консультаций для новых клиентов среди банков с иностранным капиталом.

Единственный Банк в Кыргызстане, имеющий не только детальные стандарты качества, но также систему их непрерывного мониторинга (через исследования «Тайный покупатель» и клиентской удовлетворенности).

Банк, который видит своим приоритетом клиенто — центричность и удовлетворенность клиентов одной из своих основных целей.

Уникальный Банк в Кыргызстане с доступом к современным ноу — хау из первых рук и реальными историями успеха в области качества благодаря коллегам из банков UniCredit в Австрии, Хорватии и Турции.

Каждый день в банк приходят десятки людей. Они получают средства на развитие бизнеса, путешествия, свадеб и различных торжеств. Открываются десятки платежных карт международной системы Visa, максимально быстро переводят деньги в страны ближнего и дальнего зарубежья. Количество предлагаемых услуг постоянно растет.

Процедура учета и организация документооборота расчетно-кассовых операций

Общий порядок организации денежного обращения в Кыргызской Республике регламентируются Банковским Кодексом Кыргызской Республики о правилах организации наличного денежного обращения на территории КР. Правила проведения операций с наличными деньгами на территории Кыргызской Республики определяются Национальным Банком Кыргызской Республики. Для более рационального оборота наличных денег сокращения трудовых и материальных затрат, связанных с обслуживанием оборота наличных денег, основная масса платежей должна осуществляться в безналичном порядке. Предприятия и организации всех форм собственности должны сдавать в банк для зачисления на их расчетные (текущие) счета все суммы, полученные ими наличными деньгами, за проданные товары, оказанные услуги и выполненные работы и др. Предприятиям и организациям по согласованию с обслуживающими их банками устанавливается лимит кассовой наличности, т.е. предельная сумма наличных денег, которая может храниться в кассе предприятия. Для установления лимита остатка наличных денег организация представляет в банк, осуществляющий его расчетно-кассовое обслуживание, расчет по форме №0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу». При наличии у предприятия нескольких счетов в различных банках, оно обращается по своему усмотрению в один из них с расчетом на установление лимита, о чем уведомляет другие банки. Если предприятие не предоставило соответствующий расчет, лимит считается нулевым, а вся наличность, находящаяся в кассе сверхлимитной. Лимит остатка определяется исходя из объема наличного денежного оборота предприятия с учетом особенностей режима его деятельности. Установленные банком лимиты письменно сообщаются организациям, возможно, как вторые экземпляры справки по форме №0408020. Обычно лимит кассы устанавливается на год, но по просьбе организации может пересматриваться и в течение года. Сверх установленных банком лимитов денежные средства в кассе организации могут находиться только в дни выдачи заработной платы, пенсий, пособий в течение 3 рабочих дней, включая день получения денежных средств на эти цели в банке. Отношения кредитных организаций с клиентами, а также учреждениями Банка КР осуществляются на договорной основе. Порядок урегулирования претензий по выявленным недостачам, излишкам, неплатежным и поддельным денежным знакам определяется договором. Коммерческие банки осуществляют операции с наличными деньгами по обслуживанию клиентов только при наличии у них лицензии, выданной Национальным Банком Кыргызской Республики на ведение кассовых операций, при этом банку устанавливается лимит операционной кассы, размер которого зависит от объема выполняемых банком операций. Операционной кассой- называется вся денежная наличность, используемая для выполнения кассовых операций. Для обеспечения рационального оборота наличных денег в кассе банк на основе заявок клиентов составляет кассовый прогноз поступлений и выплат наличными деньгами. При недостатке кассовой наличности для обеспечения предстоящих выплат банк может получить наличные деньги в РКЦ за счет средств на корреспондентском счете банка. Сверхлимитный остаток операционной кассы подлежит сдаче в РКЦ для зачисления на корреспондентский счет банка. Для приема и выдачи наличных денег и других ценностей в коммерческом банке создается отдел кассовых операций, который возглавляет заведующий кассой (старший кассир), осуществляющий руководство отделом и контроль за работой кассового аппарата банка. Наряду с главным бухгалтером и руководителем банка заведующий кассой несет ответственность за правильную организацию кассовой работы, четкое кассовое обслуживание предприятий и организаций, а также населения, своевременное отражение в учете денег, поступивших в кассу или выданных из кассы, сохранность всех ценностей в кассе банка. В коммерческом банке создаются кассы приходные, расходные, приходно-расходные, вечерние, кассы для выдачи чековых книжек, пересчета денежной выручки. Виды и количество таких касс зависят от объема операций и характера деятельности банка. Для хранения наличных денег и других ценностей в коммерческом банке выделяется специальное помещение — денежное хранилище. Технические требования к оборудованию касс и денежного хранилища определяются в специальном документе НБКР.

Основной принцип, на котором основывается выполнение кассовых операций в банке, заключается в том, что кассир может выполнять операции по приему и выдаче ценностей только на основании распоряжения экономиста учетно-операционного отдела, оформленного соответствующими кассовыми документами (приходными или расходными). Работники операционного отдела, проверив законность оформления кассовых операций, подписывают документы, регистрируют их в кассовых журналах (приходных или расходных) и передают кассиру. В начале операционного дня кассиры получают от заведующего кассой (старшего кассира) определенную сумму наличных денег в качестве аванса, а в течение операционного дня в случае необходимости — дополнительные суммы. В конце дня кассиры отчитываются за использование полученного аванса: общая сумма проведенных ими за день операций сверяется с данными учета экономистов учетно-операционного отдела, после чего остатки имеющихся у них денег, кассовые документы и составленные кассирами справки об операциях за день передаются заведующему кассой (старшему кассиру). Передача денег и ценностей в виде аванса или возврата оставшихся у кассира ценностей отражается в книгах кассиров и заведующего кассой (старшего кассира). Для учета денег и ценностей в кладовой банка ведется “Книга учета ценностей кладовой”. В этой книге отражается движение ценностей кладовой (наличных денег, ценных бланков и других документов и ценностей, хранящихся в кладовой банка). Движение кассовой наличности отражается по счету “Касса кредитных организаций”. Планом счетов бухгалтерского учета в кредитных организациях Кыргызской Республики для учета операций коммерческого банков с наличными деньгами предусмотрено использовать активные счета “Касса кредитных организаций”, “Денежные средства в пути”, «Кассы обменных пунктов», “Денежные средства в операционных кассах, находящихся вне помещений банков”. Операции по приему наличных денег в кассы банка оформляются объявлением и приходным кассовым ордером. Клиенты банка для оформления вносимых в банк наличных денег заполняют объявление, которое состоит из трех частей: объявления на взнос наличными, ордера и квитанции. Заполненный комплект бланка объявления клиент передает экономисту учетно- операционного отдела. Проверив правильность заполнения всех трех частей документа, экономист регистрирует его сумму в приходном кассовом журнале. Получив объявление, подписанное экономистом учетно-операционного отдела, кассир приходной кассы принимает наличные деньги от вносителя и после пересчета их подписывает квитанцию, ставит на ней печать кассы, отделяет квитанцию от объявления и ордера и выдает ее вносителю денег. Ордер, заверенный подписью кассира, возвращается экономисту учетно- операционного отдела, который в приходном кассовом журнале делает отметку о поступлении денег по соответствующему счету. В бухгалтерском учете операция по зачислению внесенных наличными денег на счет клиента осуществляется на основе приходного кассового журнала и оформляется проводкой: Дебет: Расчетные (текущие) счета коммерческих организаций-резидентов. После получения данных синтетического и аналитического учета и их сверки ордер передается клиенту вместе с выпиской из его лицевого счета. Таким образом, по суммам, внесенным на счет клиентов наличными, последние получают два документа — квитанцию и ордер. Наличие ордеров позволяет клиентам следить за поступлением денег в банк и правильностью произведенных записей по их счетам. Объявления на взнос наличными остаются у кассира и в конце дня передаются заведующему кассой (старшему кассиру) вместе с другими документами и ценностями. Некоторые операции по внесению наличных денег в кассу банка оформляются приходными кассовыми ордерами, взносы физических лиц для зачисления на их счета или в погашение полученных кредитов, возврат неиспользованных сумм, полученных работниками банка под отчет, и другие. Данные справки сопоставляются с записями в приходном кассовом журнале работников операционного отдела. Произведенная проверка заверяется подписями работника операционного отдела. В справке кассира приходной кассы и подписью кассира в приходном кассовом журнале. Остаток кассовой наличности вместе со справкой и кассовыми документами кассир передает заведующему кассой (старшему кассиру) под расписку в книге кассира приходной кассы. Основным документом для получения наличных денег служит денежный чек. По некоторым операциям выплата наличных денег оформляется расходными кассовыми ордерами: выплата по счетам физических лиц, выдача аванса работникам банка. В оформлении расходных кассовых операций кроме работника операционного отдела и кассира всегда участвует специально выделенный работник — контролер по расходным кассовым операциям. Денежные чеки предъявляются работникам операционного отдела. При наличии на счете клиента остатка средств, достаточных для оплаты чека, работник операционного отдела проверяет обоснованность требования на выплату наличных денег, а также проверяет правильность заполнения чека, тождественность подписей и печати чекодателя с образцами, предъявленными банку, соответствие номера чека номерам в чековой книжке, выданной данному клиенту. По документам (паспорту) проверяется личность получателя, который расписывается на оборотной стороне чека в получении денег. Затем работник операционного отдела отделяет от чека контрольную марку и передает ее получателю для предъявления кассиру банка при получении денег Чек передается контролеру по расходным кассовым операциям. Контролер, убедившись в наличии на оборотной стороне чека разрешительной надписи работника операционного отдела на оплату чека, росписи в получении денег, повторно проверяет правильность заполнения чека и тождественность подписей и печати клиента образцам, представленным банку проставляет на оборотной стороне чека свою подпись и регистрирует сумму чека в кассовом журнале по расходу. После проверки кассир выдает наличные деньги. Для контроля кассир просит получателя назвать сумму и наименование организации, от имени которой предъявлен чек, назвать фамилию, имя и отчество получателя денег. В бухгалтерском учете расходные кассовые операции отражаются на основе расходного кассового журнала после сверки его работником операционного отдела и кассиром.

В конце дня кассир расходной кассы сверяет общую сумму оплаченных документов с данными расходного кассового журнала контролера. Для этого он составляет отчетную справку, в которой указывается сумма аванса, полученная под отчет в начале дня, сумма, выплаченная за день, и остаток денег на конец дня. Правильность суммы оборотов, указанной в справке, заверяется подписью контролера по кассовым операциям. Одновременно кассир заверяет своей подписью правильность общей суммы в кассовом расходном журнале. Остаток денег и расходные кассовые документы вместе с отчетной справкой кассир расходной кассы сдает заведующему кассой под расписку в книге кассира. На основе справок кассиров операционных касс (приходных и расходных) заведующий кассой составляет сводную справку о кассовых оборотах, сверяет ее с кассовыми оборотами по кассовым журналам. Затем сумма кассовых оборотов записывается в книгу учета ценностей кладовой, где выводится остаток на следующий день, который должен быть равен кассовой наличности. Если остаток кассовой наличности на конец дня превышает лимит операционной кассы, коммерческий банк должен сдать сверхлимитный остаток кассы в расчетно-кассовый центр (РКЦ) для зачисления этой суммы на свой корреспондентский счет в РКЦ. Доставка наличных денег в РКЦ, как правило, осуществляется инкассаторами. На сумму наличных денег, сдаваемых в кассу РКЦ, составляется препроводительная ведомость в трех экземплярах. Первый экземпляр препроводительной ведомости и наличные деньги вкладываются в инкассаторскую сумку, сумка пломбируется. Второй экземпляр препроводительной ведомости (накладная) передается инкассатору. Третий экземпляр препроводительной ведомости (квитанция) с распиской инкассатора в приеме денег остается в банке. На сумму инкассированных наличных денег выписывается платежное поручение для зачисления сдаваемой кассой наличности на корреспондентский счет банка в РКЦ.

Под расчетными операциями банка понимаются приказы-поручения клиентов на оплату продукции, товаров, работ, услуг, погашение задолженности бюджету, фондам социального страхования, другим организациям, а также зачисление денежных средств на счета. Для осуществления указанных операций организации открывают в банках необходимое количество расчетных, текущих и других счетов. Расчетные, текущие счета открываются юридическим лицам независимо от форм собственности, а также гражданам и физическим лицам, занимающимся предпринимательской деятельностью.

Для открытия счетов нерезидентам Кыргызской Республики дополнительно представляются выписки из торгового или банковского реестра и другие документы, определяющие юридический статус нерезидента в соответствии с законодательством страны его местонахождения, копия разрешения национального иностранного банка. Все документы должны быть переведены на русский язык, нотариально заверены и легализованы в посольстве (консульстве) Кыргызской Республики за границей либо в посольстве (консульстве) иностранного государства в Кыргызской Республики.

Ответственный работник бухгалтерии кредитной организации проверяет правильность оформления и полноту представления документов и передает их в юридический отдел для проверки законности и достоверности представленных документов. Счет открывается при наличии на заявлении клиента разрешительной надписи Председателя Правления или его заместителя и главного бухгалтера кредитной организации. За открытие и ведение счета кредитная организация может взимать определенную плату. Клиент заполняет заявление на взнос наличными и вносит требуемую сумму в кассу кредитной организации. С клиентом заключается договор банковского счета, в котором указываются все необходимые условия хранения, зачисления и списания денежных средств со счета. Документы по оформлению счета хранятся в юридическом отделе, в сейфе в порядке возрастания номеров. Карточки с образцами подписей и оттиска печати хранятся в специальной картотеке у операциониста. Клиенту кредитной организации сообщается номер счета и фамилия операциониста, с которым будет работать клиент.

Для обеспечения своевременности расчетов с бюджетами всех уровней и Пенсионным фондом КР, оплаты труда работающих и расчетов за товары и услуги при недостаточности рублевых средств на расчетных (текущих) счетах юридические лица обязаны продавать средства, находящиеся на валютных счетах, и направлять вырученные рубли на расчетные (текущие) счета для осуществления перечисленных платежей. При этом установленный порядок обязательной продажи валютных средств не распространяется на средства юридических лиц, накапливаемые на валютных счетах для выполнения обязательств по контрактам с иностранными партнерами, заключаемым в соответствии с кредитными соглашениями. Списание денежных средств со счета осуществляется кредитной организацией на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается только по решению суда, а также в случаях, установленных законодательством. При наличии на расчетных (текущих) счетах клиентов денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений владельца счета и других документов на списание (календарная очередность), если иное не предусмотрено законом.

Платежные поручения, платежные требования-поручения выписываются, как правило, с использованием технических средств в один прием под копирку или путем размножения в количестве экземпляров, необходимом для кредитной организации и всех участвующих в расчетах сторон. Чеки выписываются от руки чернилами или шариковыми ручками. Помарки и подчистки в расчетных документах не допускаются.

Рассмотрим порядок осуществления расчетов с использованием платежных поручений. Платежное поручение (в дальнейшем именуемое поручение) представляет собой поручение предприятия обслуживающей кредитной организации о перечислении определенной суммы со своего счета. Плательщик представляет поручение на бланке установленной формы. Поручения действительны в течение 10 дней со дня выписки (день выписки в расчет не принимается). По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными.

Досрочный и отсроченный платежи могут иметь место и рамках договорных отношений без ущерба для финансового положения сторон. Юридические лица могут осуществлять переводы средств через предприятия связи — на имя отдельных граждан причитающихся лично им средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар), на расходы для выплаты заработной платы, по организованному набору рабочих, по заготовке сельскохозяйственной продукции, в местах, где нет кредитных организаций, наличных сумм торговой выручки, налогов и других средств.

В бланках переводов перевододатель указывает наименование перевододателя, номер его счета, а также наименование и номер кредитной организации, в которой ведется счет. В платежном поручении предприятие связи указывает юридическое лицо, которое будет оплачивать переводы. К платежному поручению прикладывается перевод получателей средств. К остальным экземплярам платежного поручения прилагается список переводополучателей, в котором указывается, кто получает деньги и на какие цели. Предприятия связи оплачивают поступившие переводы на общую сумму всех переводов по каждому получателю.

Аудит кассовых операций ОАО «Оптима Банк»

Проверкой учета кассовых операций в банке устанавливается соблюдение кассовой дисциплины — порядок приема и выдачи наличных денег и оформление кассовых документов, порядок ведения кассовой книги и хранения денег проведение ревизии кассы. В ходе проверки кассы и кассовых операций осуществляется: инвентаризация наличных денежных средств, проверка полноты, правильности и своевременности оприходования денежных средств, поступающих в кассу, проверка правильности и законности выдачи наличных денег из кассы; проверка соблюдения лимита кассы, проверка соблюдения порядка сверки и заключения операционной кассы, проверка хранения кассовых документов. Инвентаризация кассы проводится аудитором в присутствии главного бухгалтера и кассира. Результаты ревизии кассы оформляются актом. При проверке соблюдения правил оприходования наличных денег контролируется — правильность заполнения кассовых документов, наличие необходимых реквизитов и подписей, правильность ведения приходных кассовых журналов, тождественность данных первичных документов и данных приходных кассовых журналов, кассовых книг, справок кассиров приходных касс, выписок по лицевым счетам клиентов.

Анализ динамики и структуры активов баланса(тыс.сом).

|

Показатели |

2011 год |

2012 год |

2013 год |

Изменение(+;-) 2011 от 2012 |

Изменение(+;-) 2012 от 2013 |

Темп роста % 2011 от 2012 |

Темп роста % 2012 от 2013 |

|

|

Кредиты банка |

1034068 |

2226795 |

3163368 |

1192727 |

936573 |

2,15 |

1,42 |

|

|

Кредиты клиентам |

6145511 |

6422159 |

9061265 |

276648 |

2639106 |

1,04 |

1,41 |

|

|

Отчисления в РППУ |

— |

— |

— |

— |

— |

— |

— |

|

|

Итого чистых кредитов |

7179579 |

8648954 |

12224633 |

1469375 |

3575679 |

1,2 |

1,41 |

|

|

Депозиты финансовых организаций вкл. банки |

— |

— |

— |

— |

— |

— |

— |

|

|

Золото и драгоценные металлы |

— |

— |

— |

— |

— |

— |

— |

|

|

Операции по РЕПО соглашениям |

— |

297251 |

— |

297251 |

(297251) |

— |

— |

|

|

Итого активов денежного рынка |

— |

297251 |

— |

297251 |

(297251) |

— |

— |

|

|

Долговые ЦБ |

— |

— |

— |

— |

— |

— |

— |

|

|

Торговые ЦБ, акции и др. корпоративные, гос-ые |

— |

— |

— |

— |

— |

— |

— |

|

|

Годные для продажи долговые ЦБ |

387657 |

1172500 |

1126335 |

784843 |

(46165) |

3,02 |

0,96 |

|

|

Итого вложения в ЦБ |

387657 |

1172500 |

1126335 |

784843 |

(46165) |

3,02 |

0,96 |

|

|

Инвестиции и фин. Участие |

— |

—- |

— |

— |

— |

— |

— |

|

|

Доходные активы всего |

7567236 |

10118705 |

13350968 |

2551469 |

3232263 |

1,33 |

1,31 |

|

|

ДС и активы в расчетах |

700344 |

907934 |

855627 |

207590 |

(52307) |

1,29 |

0,94 |

|

|

Кор.счета в НБКР |

1084209 |

1302166 |

915736 |

217957 |

(386430) |

1,2 |

0,7 |

|

|

Счета «Настра» ком.банка |

— |

—- |

— |

— |

— |

— |

— |

|

|

Прочая собственность банка |

— |

— |

— |

— |

— |

— |

— |

|

|

Нач.% к получению |

— |

— |

— |

— |

— |

— |

— |

|

|

Недоходные активы всего |

1784553 |

2210100 |

1771363 |

425547 |

(438737) |

1,23 |

0,8 |

|

|

ОС банка |

412215 |

431526 |

424692 |

19311 |

3166 |

1,04 |

0,98 |

|

|

Прочие активы |

102294 |

71299 |

82780 |

(30995) |

11481 |

0,69 |

1,16 |

|

|

Затраты на собственные нужды, всего |

514509 |

502825 |

507472 |

(11684) |

4647 |

0,97 |

1,01 |

|

|

Активы, всего |

9866298 |

12831630 |

15629803 |

2965332 |

2798173 |

1,3 |

1,22 |

|

Данные табл. 1 показывают, что основным направлением вложений в активы на протяжении анализируемого периода являются доходные активы, несмотря на то, что их доля в общей сумме активов баланса постепенно уменьшается с 1,33%по состоянию на 31.12.2012 год до 1,31% на состояние на 31.12.2013 год. Соответственно доля активов, которые не приносят доходов уменьшилась с 1,23 на состояние 31.12.2012 по 0,8 на состояние 31.12.2013 года. Такая тенденция указывает на возможность снижения эффективности(рентабельности) всей деятельности коммерческого банка в последующем.

Абсолютная сумма доходных активов нестабильна и слегка подвержена колебаниям. Если в 2012 году в 1,33 раз, то в 2013 году она возросла до 1,31 от величины 2011 года. Отставание темпов роста активов баланса привело к увеличению их доли в структуре активов. При этом доля операций по выдаче кредитов участникам также нестабильна и постепенно увеличивается с 1,2% по состоянию на 31.12.2012 года до 1,41 % по состоянию на 31.12.2013 года.

Объем недоходных активов в 2013 году по отношению к 2011 году уменьшился в 0,8 раз, а в абсолютных цифрах наблюдается тенденция их постоянного роста в течении всего анализируемого периода. Наибольший удельный вес недоходных активов стабильно приходится на корсчет в НБКР 0,7% на конец 2013 года. Рост остатков на корсчете должен быть проанализирован с учетом выполнения банком обязательных резервных требований и коэффициентов ликвидности. В случае излишней ликвидности можно сделать вывод, что банк неэффективно управляет финансовыми ресурсами.

Коэффициенты эффективности использования обязательств коммерческого банка(тыс.сом).

|

Показатели |

2011 год |

2012 год |

2013 год |

Откл (+;-) 2012 от 2011 |

Откл (+;-) 2013 от 2012 |

Темп роста % 2011 от 2012 |

Темп роста % 2013 от 2012 |

|

|

Привлеченные ресурсы |

5069353 |

7624161 |

10470828 |

2554808 |

2846667 |

1,5 |

1,37 |

|

|

Заемные средства |

1034068 |

2226795 |

3163368 |

1192727 |

936573 |

2,15 |

1,42 |

|

|

Всего |

6103421 |

9850956 |

13634196 |

3747535 |

3783240 |

1,61 |

1,38 |

|

|

Средства до востребования |

— |

— |

— |

— |

— |

— |

— |

|

|

Срочные средства |

— |

— |

— |

— |

— |

— |

— |

|

|

Сумма кредитных вложений |

7246369 |

7682265 |

11071335 |

435896 |

3389070 |

1,06 |

1,44 |

|

|

Сумма кредитных вложений в доходные активы |

387657 |

1172500 |

1126335 |

784843 |

(46165) |

3,02 |

0,96 |

|

|

К(пс)=привлеч.средства/?вложений в доходные активы |

15,744 |

8,401 |

12,104 |

(7,343) |

3,703 |

0,53 |

1,44 |

|

|

К(зс)= заемные средства / ?вложений в доходные активы |

2,667 |

1,899 |

2,808 |

(0,768) |

0,909 |

0,71 |

1,47 |

|

|

К(эффек-тьисполь-я пс и зс)= ПС+ЗС / ?вложений в доходные активы |

15,744 |

8,401 |

12,104 |

(7,343) |

3,703 |

0,53 |

1,44 |

|

|

К(ПС и ЗС по отношению к кредитным вложениям)=ПС+ЗС /? кред.вложения банка |

0,842 |

1,282 |

1,231 |

0,44 |

(0,051) |

1,52 |

0,96 |

|

|

К(ср-в до востребования) |

— |

— |

— |

— |

— |

— |

— |

|

|

К(эф-ти использования срочных средств) |

— |

— |

— |

— |

— |

— |

— |

|

Согласно результатам анализа, коэффициент эффективности привлеченных и заемных средств увеличился на 1,44%, но при росте объема привлеченных и заемных средств на 1,38% произошло снижение доходных активов на 0,96%, а сумма кредитных вложений повысилась в 1,44 раза.

В 2013 году кредитные вложения банка повысились на 1,44%. В тоже время по отношению к ним уменьшился коэффициент привлеченных и заемных средств и составил 0,96%.

Адекватность капитала ОАО «Optima Bank»

Адекватность капитала отражает общую оценку надежности. Адекватность капитала обусловливает зависимость между величиной капитала и рисками, с которыми сталкивается в своей деятельности коммерческий банк. Отсюда можно вывести следующее правило, чем выше удельный вес, тем больше должен быть капитал коммерческого банка. Капитал является своего рода страховым фондом для покрытия возможных рисков и для дальнейшего развития деятельности коммерческого банка. Однако чрезмерное наращивание уставного капитала также не является благом для эффективной работы коммерческого банка, так как при определенных условиях дешевле и выгоднее привлечь заемные средства, чем наращивать уставный капитал.

Термин достаточность капитала или адекватность отражает общую оценку надежности банка, степень его подверженности иску. Основной принцип достаточности состоит в том, чтобы размер собственного капитала соответствовал размеру активов с учетом степени их риска. Не случайно все споры и дискуссии ведутся вокруг адекватности капитала, а не его абсолютного размера. Процентный показатель адекватности капитала может быть одинаковым у разных банков (с уставным капиталом разного размера).

Необходимость поиска оптимального показателя достаточности собственного капитала вызывается тем, что для оценки надежности банка в качестве одного из критериев используется именно адекватность капитала, а не абсолютный размер уставного или собственного капитала банка.

Расчет показателей капитала (тыс.сомов).

|

Показатель |

2011 год |

2012 год |

2013 год |

|

|

Простые акции |

— |

— |

— |

|

|

Привилегированные акции |

— |

— |

— |

|

|

Акционерный капитал |

700000 |

700000 |

700000 |

|

|

Резервы после налогооблажения |

— |

— |

— |

|

|

Нераспределенная прибыль прошлых лет |

760253 |

1235959 |

1629905 |

|

|

Резерв по переоценки ЦБ |

2662 |

2190 |

2256 |

|

|

Итого капитал первого уровня |

1457591 |

1933769 |

2327649 |

|

|

НМА |

73441 |

107166 |

113318 |

|

|

Чистый капитал первого уровня |

1384150 |

1826603 |

2214331 |

|

|

Прибыль текущего года |

— |

— |

— |

|

|

РППУ (общие резервы) |

42127 |

36199 |

46369 |

|

|

Нереализованный доход от ОС |

— |

— |

— |

|

|

Резерв по переоценки иностранной валюты |

— |

— |

— |

|

|

Итого капитал второго уровня |

42127 |

36199 |

46369 |

|

|

Инвестиции |

— |

— |

— |

|

|

Всего чистый суммарный капитал |

1426277 |

1862802 |

2260700 |

|

|

Активы, взвешенные по степени риска |

5487162 |

6606763 |

6070984 |

|

|

Суммарные активы |

9866298 |

12831630 |

15629803 |

|

|

Адекватность капитала: К 2.1 |

25,99 |

28,19 |

37,23 |

|

|

К 2.2 |

25,22 |

27,64 |

38,34 |

|

|

К 2.3 |

14,45 |

14,51 |

14,46 |

|

Полученное фактическое значение коэффициентов адекватности капитала значительно превышает установленное НБ КР, т.е. банк обладает запасом прочности с точки зрения достаточности его капитала, он надежен. Однако, такое положение указывает на неиспользованные возможности банка в части расширения активных операций и получение дополнительного дохода.

Приведенные выше коэффициенты адекватности капитала характеризуют только относительную степень риска, связанного с различными видами банковских активов, и поэтому отражают минимальные требования к размеру капитала, который должен поддерживать коммерческий банк.

При анализе адекватности капитала требуется учитывать такие факторы, как качество управлением банком, характеристики риска банковских активов, темпы ростов активов банка, ликвидность и соблюдение других экономических нормативов, размер и стабильность доходов, темпы роста доходов, политика распределения дивидендов , общие экономические условия.. все они могут оказывать как положительное, так и отрицательное воздействие на результаты деятельности банка даже при условии соблюдения им установленных коэффициентов адекватности капитала.

В процессе анализа фактических показателей адекватности капитала банков выявляются реально существующие факторы, повлиявшие на его достаточность и тенденции. Используя результаты анализа , можно определить позитивные и негативные причины , вызывающие изменение размера адекватности, найти возможность усовершенствовать способ определение оптимального размера капитала.

Политика регулятивного реагирования, утвержденная Постановление Правительства и НБКР от 31 октября 2001 года, № 673/40/11, определяет основы эффективного надзора за деятельностью коммерческих банков и надежностью банковской системы в соответствии с рейтинговой системой CAMELS. Согласно п. 3.1. данной политики особый упор делается на адекватность капитала. При анализе капитала также учитывается достаточность резервов на покрытие убытков.

Классификация адекватности капитала.

|

Классификация адекватности капитала |

Показатели адекватности капитала |

Резервы на покрытие убытков |

Прочие особенности классификация адекватности капитала |

|

|

Хорошо капитализирован |

Адекватность капитала 1 уровня? 10%; суммарного капитала? 15%;левержа? 10%; миним.собств. капитал больше установленного НБКР |

Адекватны и полностью сформированы |

Не подлежит никаким мерам реагирования; валюта баланса растет умеренно; банку не менее 3 лет |

|

|

Адекватно капитализирован |

Адекватность капитала 1 уровня? 6%; суммарного капитала? 12%;левержа? 8%; миним.собств. капитал не менее установленного НБКР |

В целом адекватны и полностью сформированы |

Ситуация, как в 1 группе, но банк не относится к хорошо капитализированным |

|

|

Недостаточно капитализирован |

Адекватность капитала 1 уровня? 6%; суммарного капитала? 12%;левержа? 8%, но 5% ; миним.собств. капитал не менее установленного НБКР |

Не адекватны или полностью не сформированы |

Не соблюдает требования по капиталу, нормы НБКР; левераж от 8 до 10%, быстро растет валюта баланса |

|

|

Значительно недокапитализирован |

Адекватность капитала 1 уровня?6% но 2% ; суммарного капитала? 12%;левержа? 5%, но 2% ; миним.собств. капитал ниже установленного НБКР |

Не адекватны или полностью не сформированы |

Не соблюдает требования по капиталу, нормы НБКР; левераж от 5 до 8%, быстро растет валюта баланса |

|

|

Критически недокапитализирован |

Адекватность капитала 1 уровня?2% ; суммарного капитала? 12%;левержа?2%; миним.собств. капитал ниже установленного НБКР |

Крайне не адекватны или полностью не сформированы |

Не соблюдает требований по капиталу, нормы НБКР, капитал отрицательный, КАСК 2% |

|

Адекватность капитала в динамике.

|

Нормативы |

2011 год |

2012 год |

2013 год |

|

|

Адекватность капитала 1 уровня, % |

25,99 |

28,19 |

37,23 |

|

|

Адекватность суммарного капитала, % |

25,22 |

27,64 |

38,34 |

|

|

Левераж, % |

14,45 |

14,51 |

14,46 |

|

Исходя из данных таблицы можно сказать о том, что ОАО «Optima Bank» относится к первой группе классификации.

Заключение

На сегодняшний день расчетно-кассовое обслуживание юридических лиц филиала№5 ОАО «Optima Bank» находится на том уровне, на котором находятся многие коммерческие банки города. Перечень предоставляемых услуг отличается не многим. Но в период острой конкурентной борьбы за каждого клиента, необходимо развивать, усовершенствовать систему расчетно-кассового обслуживания, преодолевать возникающие проблемы.

На основании исходных данных мною была проделана работа по исследованию финансовых результатов деятельности коммерческого банка.

Был проведен анализ адекватности капитала и анализ ликвидности ОАО «Optima Bank». Изучена динамика показателей адекватности, проведен факторный анализ показателей надежности ОАО «Optima Bank» за последние 3 года.

А также на основании полученных результатов были сформулированы рекомендации касающиеся повышения уровня прибыли и надежности коммерческого банка. Были выявлены резервы роста прибыльности банка и на этой основе сформулированы рекомендации руководству банка по проведению соответствующей кредитной политики.

Кроме того, для наглядности исследования были построены различные таблицы, которые были сформированы по логическому принципу.

В результате проделанной работы можно сделать следующие выводы:

- Финансовые результаты деятельности ОАО «Optima Bank» за исследуемый период имели неустойчивую тенденцию;

- Рентабельность проводимых банковских операций снизилась;

- За анализируемый мной период деятельности доходы коммерческого банка преобладали над расходами, т.е. банк получал прибыль.

ОАО «Optima Bank» следует выполнить следующие мероприятия для решения изученных проблем:

- Тщательный анализ потенциальных клиентов, для снижения величины РППУ;

- Необходимо увеличение совокупного объема активов коммерческого банка и доли активов, приносящих доход в объеме активов банка;

- Необходимо увеличить объем операций приносящих доход и сократить объем банковских операций, не приносящих дохода.

Практическая реализация предложенных мероприятий позволит устранить выявленные проблемы, повысить прибыльность и рентабельность деятельности ОАО «Optima Bank».

| ОАО «Оптима Банк» | |

|---|---|

|

|

| Тип | Открытое акционерное общество |

| Лицензия | № 018 от 16.08.2013 |

| Год основания | 1992 |

| Прежние названия | ОАО «ЮниКредит Банк» |

| Расположение |

|

| Ключевые фигуры |

Кожахметов Куат Бакирович (председатель совета директоров) Капышев Бейбут Сапаргалиевич (председатель правления) |

| Активы | ▲ 29 831 575 тыс. сом (на 31 мая 2018г.) |

| Чистая прибыль | ▲ 240 351 тыс. сом (на 31 мая 2018г.) |

| Число сотрудников | 1000 сотрудников (2018 год) |

| Сайт | www.optimabank.kg |

ОАО «Оптима Банк» — кыргызстанский банк, имеющий порядка пятидесяти представительств в различных областях страны. «Оптима Банк» ведёт работу на основе принципов надежности, качества, честного ведения бизнеса и развитой корпоративной культуры. За более чем два десятилетия деятельности банк добился высоких финансовых показателей, и по праву считается одним из ведущих, стабильно и устойчиво развивающихся банков Кыргызстана.Центральный офис «Оптима Банка» находится в Бишкеке.

Содержание

- 1 История

- 2 Собственники и руководство

- 3 Филиальная сеть

- 4 Деятельность

- 5 Факты

- 6 Приоритетные направления партнерских отношений

- 7 Награды

- 8 Примечания

История

1992 год — Образование Кыргызского коммерческого банка содействия предпринимательству «Кыргызмелбизнесбанк».

1993 год — банк был переименован в Кыргызский коммерческий банк развития и реконструкции энергетики АБ «Кыргызэнергобанк», основная цель деятельности — поддержка предприятий топливно-энергетического комплекса республики.

2000 год — АБ «Кыргызэнергобанк» начал обслуживать пластиковые карты. Был запущен терминал обналичивания средств по пластиковым картам международных платежных систем

2001 год — АБ «Кыргызэнергобанк» был переименован в ОАО «Энергобанк».

2006 год — банк прошел государственную перерегистрацию в связи с изменением наименования на ОАО «АТФБанк — Кыргызстан».

2008 год — ОАО «АТФБанк — Кыргызстан» приобрел статус члена группы UniCredit Group.

2010 год — «АТФБанк-Кыргызстан», полноправный член одной из лидирующих финансовых групп Европы – UniCredit Group, отразил это и в названии банка, изменив его на ОАО «ЮниКредит Банк».

2013 год — банк продолжил свою работу под новым прогрессивным брендом Оптима Банк[1].

Собственники и руководство

Правление банка:

- Капышев Бейбут Сапаргалиевич — Председатель Правления

- Курманбеков Бакыт Джанышбекович -Заместитель Председателя Правления

- Дыйканов Рустам Анатаевич — Заместитель Председателя Правления

- Турбатов Руслан Радмирович — Заместитель Председателя Правления

- Будайчиев Рустам Байышбекович -Заместитель Председателя Правления

Акционеры:

- АО «АТФБанк», с долей в оплаченном уставном капитале – 97.14 %.

Филиальная сеть

ОАО «Оптима Банк» имеет более 50 представительств в Кыргызской Республике,включая: г.Бишкек, г.Ош, г.Джалал-Абад, г.Токмок, г.Кара-Балта, г Балыкчи и прочие.

Деятельность

ОАО «Оптима Банк» представляет полный спектр банковских услуг для физических и юридических лиц: открытие банковского счета, денежные переводы, прием оплаты за коммунальные услуги и услуги связи, кассовые операции, кредитование, аренда сейфов, депозиты, платежные карты, конвертация, операции с ценными бумагами и многие другие услуги.

Факты

- «Оптима Банк» первый финансовый институт в Кыргызстане эмитирует карту Visa Infinite[2] в конце 2014г. в рамках развития услуг Private Banking, соответствующую международным стандартам.

- С 11 по 15 мая 2015 года в штаб-квартире платёжной системы UnionPay International (Юнион Пэй Интернейшнл) в г. Шанхай, Китай, на уровне первых руководителей ОАО«Оптима Банк» и UnionPay International было утверждено взаимовыгодное партнёрство, в результате которого теперь «Оптима Банк» запускает линейку карточных продуктов UnionPay International[3] , включая самую ценную, привилегированную карту UnionPay Diamond.

- 14 декабря 2017 года ОАО «Оптима Банк» представил на презентации премиальную карту Visa Platinum.[4]

Приоритетные направления партнерских отношений

- 11 ноября 2010г. ОАО «Оптима Банк» и FMO (Нидерландская Финансовая Компания Развития) (Netherlands Development Finance Company) подписали соглашение о предоставлении кредитной линии, состоящей из двух траншей, на общую сумму 10 миллионов долларов США.[5]

- 15 сентября 2015г. один из лидеров банковского сектора Кыргызстана ОАО «Оптима Банк» и Европейский Банк Реконструкции и Развития подписывают соглашения о финансировании на общую сумму $33 млн.[6]

- 6 марта 2015г. Директор Агентства по продвижению инвестиций при Министерстве экономики Кыргызской Республики Алмаз Сазбаков и председатель правления «Оптима Банк» Бейбут Капышев подписали Меморандум о сотрудничестве и взаимодействии[7].

- В 2017г. ОАО «Оптима Банк» и Европейский Банк Реконструкции и Развития подписали 2 кредитных соглашения на 10 миллионов долларов США.[8]

- 18 апреля 2017г. состоялось подписание кредитного договора между Российско-кыргызским фондом развития и ОАО «Оптима Банк» на сумму 10 млн долларов США.[9]

Награды

АКИpress:

- Лучший банк Кыргызстана — 2011

- Лучший банк Кыргызстана — 2012

- Лучший банк Кыргызстана — 2013

- Лучший банк Кыргызстана — 2014

- Лучший банк Кыргызстана — 2016

- Лучший банк Кыргызстана — 2017

Международный фестиваль-конкурс «Выбор года»:

- «Банк №1» в Кыргызстане — 2011[10]

- «Банк №1» в Кыргызстане — 2012[11]

- «Банк №1» в Кыргызстане — 2013[12]

- «Банк №1» в Кыргызстане — 2014[13]

- «Банк №1» в Кыргызстане — 2015[14]

- «Банк №1» в Кыргызстане — 2016[15]

- «Банк №1» в Кыргызстане — 2017[16]

Сертификат платежной системы Visa

- Успешный запуск карты Visa Infinite[17]

- Успешный маркетинг и рост безналичных платежей[18]

Asian Banking and Finance Awards

- Domestic Retail Bank of the Year 2014 (Лучший локальный розничный банк 2014 года).[19]

- Domestic Retail Bank of the Year 2016 (Лучший локальный розничный банк 2016 года)

- Kyrgyztan Domestic Technology and Operations Bank of the Year 2016[20]

Международная премия «Финансово-банковская элита Евразии»

- Эталон надежности и развития[21]

Trade Facilitation Programme

- Самый активный банк-эмитент по сделкам торгового финансирования в Кыргызстане в 2017г.[22]

Примечания

- ↑ «Оптима Банк» объявляет о завершении ребрендинга.

- ↑ «Оптима банк» начал эмиссию статусных карт VISA Infinite.

- ↑ «Оптима Банк» запускает линейку пластиковых карт China UnionPay.

- ↑ Tazabek. PR: «Оптима Банк» запустил карту Visa Platinum! — Tazabek (рус.), Tazabek.kg (21 декабря 2017). Проверено 26 января 2018.

- ↑ Kadyrov. Подписано кредитное соглашение на 10 млн долларов США — Оптима Банк — вклады, кредитные карты, потребительские кредиты, сейфовые ячейки, автокредиты, ипотека (рус.). www.optimabank.kg. Проверено 26 января 2018.

- ↑ ОАО «Оптима Банк» и ЕБРР заключили соглашение о предоставлении кредитной линии на сумму $33 млн для финансирования бизнеса в КР.

- ↑ Агентство по продвижению инвестиций подписало меморандум о взаимодействии с «Оптима Банком».

- ↑ Tazabek. PR: ОАО «Оптима Банк» и Европейский Банк Реконструкции и Развития подписали 2 кредитных соглашения на $10 млн — Tazabek (рус.), Tazabek.kg (7 февраля 2017). Проверено 26 января 2018.

- ↑ «Оптима Банк» и РКФР подписали кредитное соглашение (рус.), Кактус. Проверено 26 января 2018.

- ↑ ЮниКредит Банк-«Банк №1» в Кыргызстане.

- ↑ Фестиваль «Выбор Года — 2012»: «ЮниКредит Банк» снова стал победителем в номинации «Банк №1» в Кыргызстане.

- ↑ Оптима Банк –Банк №1 в рамках фестиваля «Выбор года 2013».

- ↑ «Оптима Банк» четвертый год подряд признается банком №1 в Кыргызстане.

- ↑ «Оптима Банк» в 2015 году пятый год подряд признан банком №1 в Кыргызстане.

- ↑ В шестой раз подряд «Оптима Банк» признан Банком №1 в Кыргызстане (рус.), Кактус. Проверено 26 января 2018.

- ↑ PR. Фестиваль-конкурс «Выбор года Кыргызстана» чествовал победителей (рус.), K-News (8 декабря 2017). Проверено 26 января 2018.

- ↑ «Оптима Банк» награждён за успешный запуск привилегированной карты Visa Infinite.

- ↑ На церемонии VISA AWARDS-2016 «Оптима Банк» получил награду (рус.), Кактус. Проверено 26 января 2018.

- ↑ The list of 2014 winners of Retail Banking Awards.

- ↑ Asian Banking and Finance Awards 2016 honours more than 80 winning companies, Asian Banking & Finance. Проверено 26 января 2018.

- ↑ Достижения ОАО «Оптима Банк» в 2017 году (рус.), Кактус. Проверено 26 января 2018.

- ↑ «Оптима Банк» получил награду ЕБРР за достижения в области торгового финансирования (рус.).

В 2020 году 99,76% акций «Оптима Банк» приобрел Jýsan Bank — один из лучших банков страны по версии Национального банка Киргизии. В результате этого среди пользователей «Оптима Банк» повысился не только уровень международных переводов, но и востребованность цифровых платежей. Крупный совместный капитал «Оптима Банк» и «Jýsan Bank» позволяет клиентам избежать возможных рисков при покупке и обмене криптовалюты.

Для приобретения криптовалюты банк предоставляет не только локальные карты, но и карты международного стандарта. В частности, самой используемой международной системой остается Visa. Своим клиентам «Оптима Банк»

гарантирует конфиденциальность данных и сохранение средств на счете, а также следит за положением криптовалюты на безопасном уровне.

Банковские карты

Для покупки через Itez подходят карты любой платежной системы, доступной на территории Киргизии. Например, традиционные VISA и Mastercard, а также локальные виртуальные карты как, например, эмитент карты Visa Бай-Тушум, выпускаемые различными интернет-сервисами.

![]()

О сервисе Itez

Itez — это сервис быстрой покупки биткоина с помощью банковской карты. Itez — сертифицированный оператор, у которого есть лицензии на продажу и хранение криптовалют от эстонского финансового регулятора. Что это значит для покупателя?

В первую очередь, что покупка через такой сервис безопасна — все риски оператор берет на себя, в необходимых случаях осуществляет комплаенс-проверку, доставляет криптовалюту вовремя и всегда остается на связи с клиентами. Переводы через Itez действительно быстрые: среднее время доставки биткоина в кошелёк покупателя составляет 15 минут. Для сравнения у других подобных сервисов — например, MoonPay и Indacoin, — это время может составлять до часа в зависимости от загруженности сети. Itez предлагает клиентам выгодный обменный курс, корректировка которого происходит в корреляции с данными провайдеров ликвидности. Это значит, что BTC в сервисе можно купить по цене, наиболее приближенной к рыночной. При этом взаимодействие с сервисом гораздо проще и схоже с обычным электронным обменником: для покупки надо нажать всего пару кнопок. В сервисе нет скрытых комиссий — окончательная стоимость BTC видна сразу. Покупка абсолютно легальна, при этом на сумму до €300 не требует верификации.

Развернуть

Покупка биткоина в Itez:

пошаговая инструкция

1.

Для проведения операции не обязательно проходить регистрацию

в сервисе — достаточно зайти на сайт Itez.com.

Интерфейс страницы покупки предельно прост и вы легко сможете рассчитать стоимость BTC в зависимости от суммы и валюты, которой вы планируете расплачиваться.

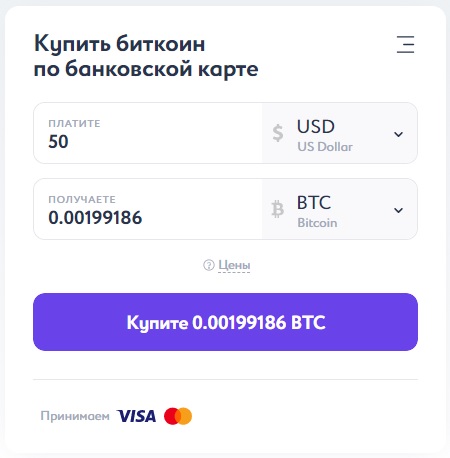

Минимальный порог суммы к покупке в долларах и евро — 30, в гривнах — 1200. Для примера рассмотрим все этапы покупки BTC за доллары.

2.

После конвертации валюты в BTC вы увидите кнопку «Купите» — на ней дополнительно будет указана сумма биткоина, которая поступит в ваш кошелек после покупки.

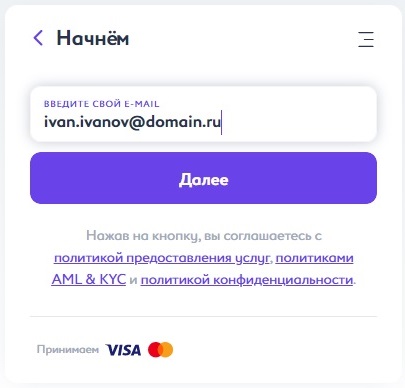

Нажмите на кнопку покупки и введите на следующем экране адрес своей электронной почты.

3.

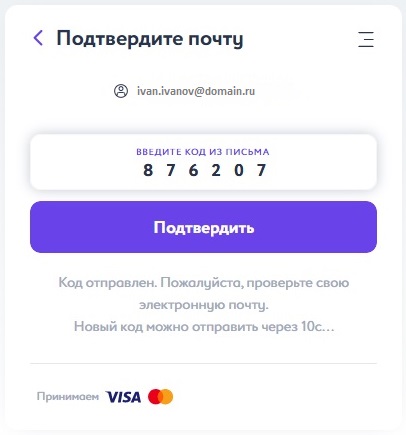

На указанную электронную почту будет отправлено письмо с 6-значным кодом.

Подтвердите свой e-mail: введите код в диалоговое окно и нажмите кнопку “Подтвердить”.

4.

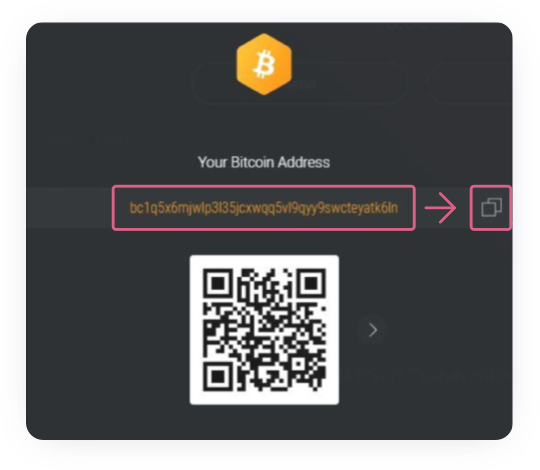

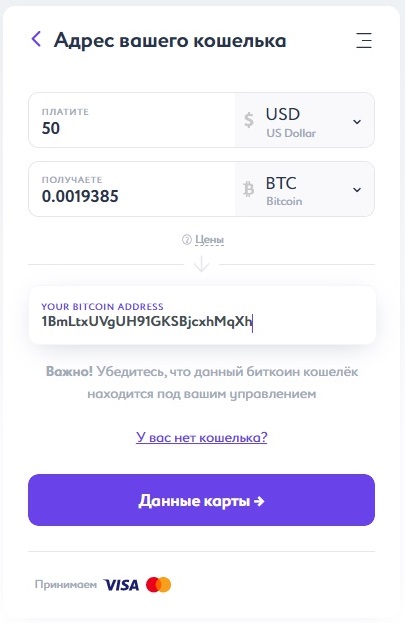

В следующем окне укажите сумму покупки и введите адрес своего биткоин-кошелька — для этого скопируйте адрес из раздела “Получение” (Accept).

Важно: не рекомендуем копировать вручную — лучше воспользоваться специальной кнопкой, которая, как правило, есть в любом электронном кошельке.

Дело в том, что блокчейн-сети не сообщают о проблемах с адресом, поэтому ошибаться на этом этапе нельзя — один пропущенный знак и деньги уйдут не туда. А вот как, например, выглядит кнопка копирования адреса в кошельке Exodus.

5.

Вставьте скопированный адрес вашего электронного кошелька в поле ввода на экране «Адрес вашего кошелька» на сайте Itez.

Убедитесь, что введенный адрес полностью совпадает с адресом вашего кошелька и нажмите на кнопку «Данные карты».

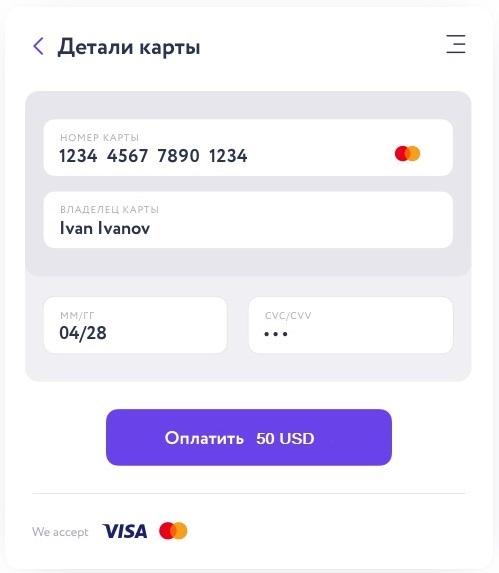

6.

Укажите банковские реквизиты: для этого нажмите на кнопку “Данные карты” и введите необходимые данные — номер, срок действия, имя владельца карты и CVC-код.

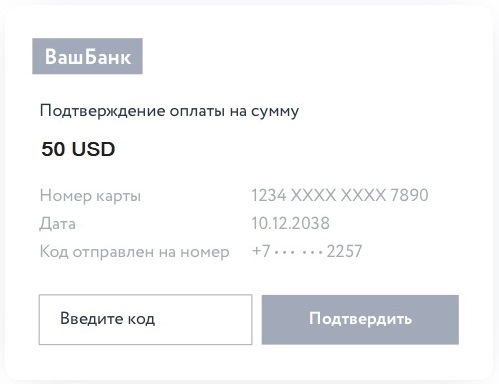

7.

Нажмите на кнопку “Оплатить”, далее в открывшемся окне введите одноразовый пароль подтверждения оплаты, который банк отправит на ваш номер.

После проведения оплаты на сайте Itez вы сразу сможете увидеть биткоины в вашем кошельке.

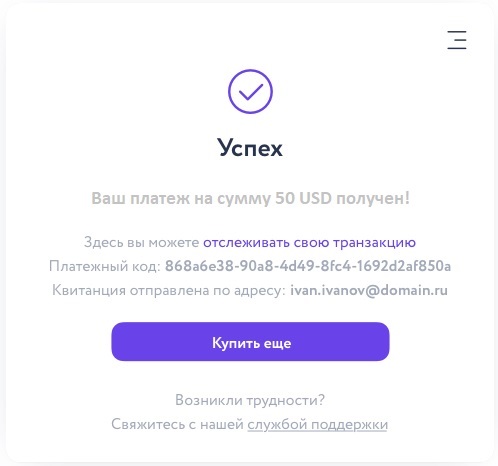

8.

Транзакция первое время будет дожидаться подтверждений блокчейн-сети.

После шести подтверждений сети BTC станут вашими окончательно; при покупке у Itez произойдет это в среднем в течение 15 минут.

Это очень хороший показатель для сети Биткоин, поскольку в самой популярной блокчейн-сети транзакции идут несколько медленней, чем в других сетях, в силу ее конструктивных особенностей и высокой загруженности.

Банки