Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

✔︎ Знать все изменения в налогах и бухучете.

✔︎ Использовать все новые шесть ФСБУ.

✔︎ Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

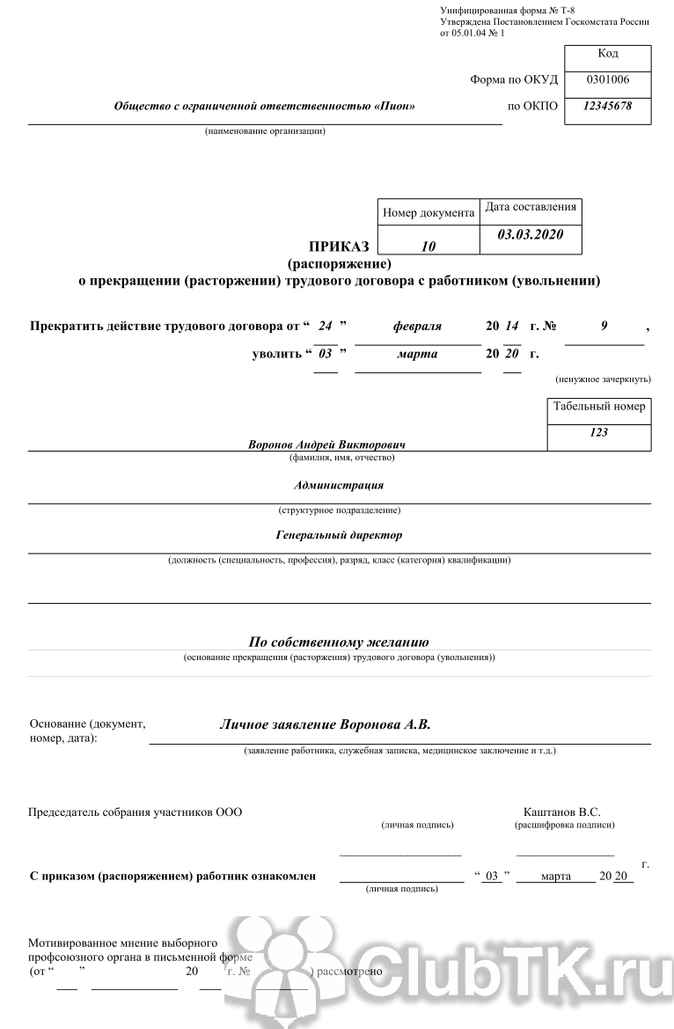

Увольнение гендиректора по собственному желанию — это процедура освобождения от должности главы организации, основанием для которого является решение самого этого лица. Освобождение от должности руководителя организации предполагает проведение дополнительных процедур и занимает больше времени, чем в случае рядового сотрудника.

Как расторгнуть отношения с директором фирмы

Директор — единоличный исполнительный орган компании. Без него функционирование любой организации не представляется возможным.

Функции работодателя по отношению к гендиректору ООО возложены на общее собрание участников. Расторгнуть трудовые отношения с руководителем возможно по ряду причин, в том числе допускается увольнение руководителя организации по собственному желанию — как любой другой сотрудник, он вправе в любое время заявить о желании уйти.

Расторжение отношений с руководителем — более трудоемкий процесс, чем с обычным специалистом, пошаговая инструкция по увольнению генерального директора ООО следующая:

Шаг 1. Руководитель пишет заявление на увольнение.

Шаг 2. Уведомляет участников общества об уходе из организации по собственному желанию.

Шаг 3. Учредители организации проводят общее собрание и выбирают нового руководителя.

Шаг 4. В компании издают приказ об увольнении старого директора.

Шаг 5. Фактическая дата прекращения трудовых отношений: бывшему сотруднику оформляют соответствующую запись в трудовую книжку, выдают ее вместе с другими его рабочими документами и производят окончательный расчет.

Шаг 6. Компания подает уведомление в налоговый орган о смене руководителя. На основании поданного уведомления ФНС вносит изменения в ЕГРЮЛ.

Чтобы избежать вопросов со стороны трудовой инспекции, необходимо полностью соблюсти порядок расторжения контракта с директором организации.

Заявление о расторжении контракта

Документальное оформление увольнения директора ООО по собственному желанию начинается с составления заявления об уходе гендиректора.

В отличие от других сотрудников, директор организации пишет заявление за месяц до предполагаемой даты ухода из организации. Указание на это имеется в ст. 280 ТК РФ. Заявление адресуется общему собранию участников организации или собственнику компании.

В документе указываются:

- данные работника;

- данные работодателя;

- день расторжения договора;

- дата составления документа; подпись заявителя.

Свое желание покинуть организацию директор указывает в уведомлении, которое следует передать учредителям компании.

Уведомление об уходе директора

Один из важных элементов, который содержит порядок увольнения генерального директора по собственному желанию в 2020 году, — уведомление учредителей.

За месяц до ухода из фирмы руководитель подает уведомление о желании уволиться.

Этот документ высылается заказным письмом или передается лично. В нем указывается просьба о проведении внеочередного заседания участников или собственников фирмы. Документ содержит следующую информацию: место проведения собрания; время; вопросы, которые будут обсуждаться.

Согласование увольнения с учредителями организации

На собрании учредители обсуждают увольнение ген директора по собственному желанию. Участники общества не имеют права отказать руководителю в уходе из организации ранее срока, указанного в договоре.

Во время собрания учредители согласовывают срок увольнения генерального директора по собственному желанию — это необходимо для определения времени для поиска подходящего кандидата на место увольняющегося руководителя.

Распоряжение об уходе руководителя по собственному желанию издается от имени учредителей компании, на основании решения. В документе указываются:

- наименование фирмы и ее реквизиты;

- сведения об увольняющемся; причина ухода из организации;

- дата прекращения договора.

Для оформления приказа используется унифицированная форма документа № Т-8, утв. постановлением Госкомстата РФ от 05.01.2004 № 1, допускается оформление бумаги на бланке организации.

Внесение записи в трудовую книжку

Запись об уходе по собственному желанию в трудовую руководителя вносит сотрудник отдела кадров. После чего информация заверяется подписью работодателя и печатью организации.

В документе необходимо указать причину прекращения трудовых отношений с указанием ссылки на законодательство. Также указывается основание — приказ или решение.

Окончательный расчет

В части окончательного расчета процедура увольнения директора ООО по собственному желанию не отличается от прекращения трудовых отношений прочих сотрудников. Первому лицу фирмы обязаны выплатить:

- зарплату за отработанное время;

- компенсацию за неиспользованный отпуск;

- иные выплаты, предусмотренные трудовым договором.

Бывший гендиректор передает дела новому руководителю предприятия. Законодательно порядок передачи руководителем бумаг, связанных с деятельностью фирмы, при его уходе из организации не установлен. Если преемник еще не найден, дела передаются на хранение в архив или нотариусу.

Уведомление ФНС

Подпункт «л» пункта 1 и пункт 5 статьи 5 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ устанавливают, кого уведомлять при увольнении генерального директора — налоговую службу. Организация обязана сообщить в ФНС сведения об уходе руководителя предприятия и изменении исполнительного органа фирмы. В налоговую инспекцию следует подать заявление, составленное по форме Р14001. Документ нотариально заверяется. Заявление подает новый гендиректор в течение трех суток со дня назначения на должность. После этого налоговая служба вносит информацию о смене руководителя компании в ЕГРЮЛ.

Если новый руководитель не выбран, заявление подписывает и подает прежний гендиректор.

Как уйти руководителю, если он является единственным учредителем

Рассмотрим частный случай, как уволить директора ООО по собственному желанию, если первое лицо одновременно является единственным организатором компании и ее собственником.

Первое лицо компании вправе в любое время написать заявление об уходе и принять решение о своем увольнении. Никого уведомлять о предстоящем увольнении не нужно. Процедура ухода значительно сокращается. Одновременно с принятием решения об увольнении единственный учредитель назначает нового гендиректора фирмы.

Ответственность гендиректора после увольнения

Даже если произошло увольнение гендиректора по собственному желанию, бывший руководитель несет ответственность за принятые им решения.

Возможна как материальная (в случае утраты или повреждения имущества организации) ответственность, так и уголовная (если руководитель совершил противоправные действия).

В этом случае бывший работодатель вправе подать иск в суд с требованием о привлечении к ответственности уволенного сотрудника. Максимальный срок, в течение которого это допускается, — один год с момента установления факта нарушения. Указание на это имеется в ст. 4.5 КоАП, ст. 6.1 УПК РФ, ст. 78 УК РФ.

Увольнение директора похоже на расторжение трудового договора с обычным работником, но есть особенности — о них я и расскажу.

Если вы не знакомы с процедурой увольнения, почитайте нашу подборку статей:

- Что вам должен работодатель при увольнении

- Как уволиться по соглашению сторон

- Как рассчитать компенсацию за отпуск при увольнении

- Ваши права при увольнении

- Как правильно оформить сотрудника в штат, а потом уволить его

Правовые аспекты

Правила увольнения руководителя компании можно посмотреть в трудовом кодексе. Там перечислены все основания, сроки увольнения, гарантии и компенсации при расторжении трудового договора.

Решение об увольнении директора принимает собрание участников ООО. В Федеральном законе № 14-ФЗ «Об обществах с ограниченной ответственностью» расписан порядок организации такого собрания.

О смене руководителя организации нужно уведомлять налоговую инспекцию. В статьях 5 и 9 Федерального закона № 129-ФЗ «О госрегистрации юрлиц и ИП» написано, кто и как должен это делать.

Иногда во внутренних документах работодателя, трудовом договоре или соглашениях к нему прописываются некоторые условия расторжения трудового договора. Например, это может быть пункт о «золотом парашюте» — дополнительных компенсациях при увольнении.

Как правильно: учредитель или участник

В этой статье я называю владельцев ООО то учредителями, то участниками, как будто это синонимы. На самом деле разница есть.

Учредитель — это тот, кто создал общество и сделал первоначальный взнос в уставный капитал. После регистрации компании учредитель автоматически превращается в участника. А участники, которые получили долю в компании уже после создания, никогда и не были ее учредителями.

Поэтому правильно говорить «участник общества», если организация уже существует. Но большинство людей все равно называют владельцев компании учредителями. Для всеобщего удобства я буду делать так же.

Основания для увольнения директора

Рассмотрим семь стандартных ситуаций увольнения директора.

По соглашению сторон. Владелец и руководитель компании решили, что их пути расходятся. Они договорились об условиях увольнения и подписали между собой соглашение о расторжении трудового договора.

Если владельцев компании несколько, подпись под соглашением ставит председатель общего собрания участников.

Как правило, когда расторгают трудовой договор по соглашению сторон, бывшему директору выплачивают компенсацию. Но все зависит от договоренностей.

В связи с истечением срока трудового договора. Трудовой договор с директором может быть заключен на конкретный срок, который определяется уставом организации или устанавливается по соглашению сторон.

Если владельцы компании не планируют продолжать сотрудничество с руководителем, они должны письменно уведомить его об увольнении не позднее чем за три дня до истечения срока трудового договора.

В таком случае компенсация при увольнении не предусмотрена законом. Хотя стороны вправе договориться о ее выплате — это необязательно, но и не запрещено.

Если срочный трудовой договор закончился, но владельцы компании не сообщили руководителю об увольнении и он продолжает работать, то трудовой договор становится бессрочным.

По решению учредителей компании можно уволить только руководителя — с обычными работниками так не получится.

Например, владельцы фирмы хотят поставить другого человека на место нынешнего руководителя. Тогда они проводят собрание и выносят решение о прекращении трудового договора с директором. Для этого достаточно желания учредителей, никаких иных причин и объяснений не нужно.

При увольнении по такому основанию директору положена компенсация — не менее трех среднемесячных зарплат. Руководителям частных компаний могут заплатить и больше, если повышенная компенсация прописана в трудовом договоре или дополнительных соглашениях. А вот руководители государственных организаций получают ровно трехкратный среднемесячный заработок.

Есть некоторые категории директоров, с которыми запрещено расторгать трудовой договор по инициативе участников. Например, нельзя увольнять беременных, женщин с детьми до 3 лет, родителей-одиночек с детьми до 14 лет.

В связи с ликвидацией компании. Порядок увольнения зависит от того, участвует ли руководитель в ликвидации компании.

Если нет, то его увольняют так же, как и остальных работников, — с уведомлением за два месяца и выплатой выходного пособия.

Если он попал в состав ликвидационной комиссии или назначен ликвидатором — трудовой договор с ним расторгают по решению собрания участников общества и выплачивают не менее трех среднемесячных зарплат. А потом заключают срочный трудовой договор на время ликвидации либо договор гражданско-правового характера.

В случае банкротства компании руководителя могут уволить без всяких компенсаций.

Сначала вводится процедура наблюдения: в компанию назначается временный управляющий, который изучает ее финансовое состояние и смотрит, что вообще происходит. На этом этапе директор все еще управляет организацией, но его полномочия ограничены.

Например, он не может без письменного согласия временного управляющего брать или выдавать займы, уступать права требования. Если директор нарушит ограничения, то управляющий может отстранить его через суд. В таком случае отстраненного директора увольняют по решению участников общества, причем без компенсации.

В случае введения процедуры внешнего управления или конкурсного производства полномочия директора прекращаются, а руководство компанией переходит к управляющему. Он и увольняет директора, причем компенсацию в таком случае тоже не выплачивают.

В связи с выходом на пенсию. Если владельцы компании решили отправить руководителя на пенсию, ему положена компенсация — не менее трех среднемесячных зарплат.

Если же директор выходит на пенсию по собственному желанию, работодатель не обязан выплачивать ему никакие компенсации. Но есть организации, которые выделяют сотрудникам материальную помощь при выходе на пенсию — такие условия прописываются во внутренних документах.

По собственному желанию. Руководитель компании вправе уйти со своей должности, если захочет.

Компенсацию в таких случаях обычно не платят: трудовым кодексом она не предусмотрена. Директор может получить деньги за увольнение по собственному желанию, если такое условие прописано в его трудовом договоре или дополнительных соглашениях к нему, что встречается редко.

И даже когда компенсация предусмотрена договором, совсем не факт, что ее удастся взыскать, если работодатель откажется платить. Суды скептически смотрят на такие договоренности: они считают, это странно, когда работник требует деньги за то, что уходит сам.

Сейчас расскажу, как правильно оформить увольнение по собственному желанию.

Все о работе и заработке

Как сменить профессию, получать больше и на чем заработать. Дважды в неделю в вашей почте

Оформление увольнения по собственному желанию

Руководитель не может просто бросить компанию и уйти. Сначала он должен созвать участников общества на внеочередное собрание и предупредить их, что собирается уволиться.

Срок и форма уведомления учредителей. Директор обязан письменно уведомить владельцев компании об уходе как минимум за месяц. О проведении внеочередного собрания тоже нужно сообщить не позднее чем за месяц. Так что день увольнения директора и дата собрания часто совпадают.

Директор вручает каждому участнику общества два документа: копию заявления об увольнении по собственному желанию и уведомление о созыве внеочередного собрания. Документы можно отдать лично под подпись либо отправить заказным письмом по почте.

Если решите уведомлять по почте, то учитывайте, что месячный срок начинается со дня получения письма, а не отправки. Поэтому к дате увольнения в заявлении и дате собрания в уведомлении следует «накинуть» еще примерно 14 дней на доставку.

Например, директор отправил письмо 15 июля, а дату увольнения и проведения внеочередного собрания поставил с учетом времени на доставку и месячного срока предупреждения — 28 августа.

Если у компании несколько владельцев, то датой уведомления будет считаться день, когда последний из них получит письмо директора.

Заявление на увольнение нужно адресовать работодателю. Для директора ООО работодатель — это участник, а если их несколько, то собрание участников. Также руководитель вправе обратиться к организации в целом. Так тоже будет правильно.

Уведомление о собрании содержит место и время проведения, а также повестку — список вопросов, которые будут обсуждаться.

Общее собрание учредителей нужно, чтобы выбрать нового руководителя. Если участники получили уведомление, но проигнорировали его, то директор не обязан бегать за ними и уговаривать собраться.

Как быть, если участники не хотят отпускать руководителя или просто не реагируют на уведомления, расскажу дальше.

Передача дел. Увольняющийся руководитель должен передать своему преемнику или собственникам компании ключи, печати, документы и прочее имущество организации. В таких случаях проводят инвентаризацию: проверяют и считают все передаваемое и получаемое имущество.

А подотчетные суммы директор возвращает в кассу или на расчетный счет работодателя.

Приказ об увольнении издает пока еще действующий директор на основании своего же заявления об увольнении.

Запись в личной карточке и трудовой книжке. Кадровый работник вносит в трудовую книжку и личную карточку директора запись об увольнении. Если кадровика в организации нет, то документы заполняет сам руководитель.

Расчет и оформление записки-расчета. В записке-расчете работодатель указывает, сколько денег должен получить работник при увольнении. Записку и сам расчет делают в последний рабочий день директора.

Выдача документов. В последний день работы руководитель забирает трудовую книжку. Если ранее он отказался от бумажной трудовой книжки и перешел на электронную, то ему выдадут выписку со сведениями о трудовой деятельности по форме СТД-Р.

Дополнительно при увольнении работодатель должен предоставить:

- Форму ЕФС-1 с разделом 1.

- Копию или выписку из раздела 3 расчета по страховым взносам — РСВ.

- Расчетный листок.

- По заявлению работника — справку о доходах и суммах налога физического лица и другие документы, связанные с его работой, например справки или приказы.

С 2023 года при увольнении не выдают справку о заработке № 182н, а также формы СЗВ-М и СЗВ-СТАЖ.

Выдача документов — это стандартная процедура: точно так же все происходит при увольнении любого работника по любому основанию.

Особенности увольнения директора в различных ситуациях

Бывает, что руководитель хочет уволиться, но владельцы компании не отпускают. Либо они куда-то пропали и реагируют на уведомления. Расскажу, как действовать в некоторых частных случаях.

Как уволиться без согласия учредителей. Директору достаточно уведомить каждого участника об уходе и о том, что нужно собраться и назначить нового директора. Чтобы уволиться по собственному желанию, согласие учредителей не нужно.

Через месяц со дня уведомления руководитель издает приказ о своем увольнении, получает расчет, забирает документы и может больше не приходить на работу.

Увольнение через суд. Бывает такая ситуация: человек давно уволился, но по сведениям налоговой по-прежнему значится руководителем.

Проблема в том, что информацию смене директора может подать только новый руководитель компании. Если собственники не назначили нового руководителя или назначили, но он почему-то не отправил заявление в налоговую, то в ЕГРЮЛ будут висеть старые сведения.

Для экс-руководителя такая ситуация не предвещает ничего хорошего. Не исключено, что ему придется отвечать за ошибки и нарушения нынешнего директора либо каждый раз доказывать свою невиновность.

Например, новый директор что-то натворил и кого-то обманул, а полиция возбудила уголовное дело. Скорее всего, экс-руководителю придется ходить на допросы и объяснять, что он давно уволился.

На него могут сыпаться административные штрафы за нарушения, которые совершил нынешний директор. А если компания обанкротится, не исключено, что кредиторы попытаются привлечь бывшего директора к субсидиарной ответственности — об этом расскажу дальше.

Если же налоговая принудительно исключит компанию из ЕГРЮЛ, то у человека, который по реестру значится ее руководителем, будут проблемы. В течение трех лет он не сможет зарегистрироваться как директор другой организации.

В такой ситуации экс-директор вправе обратиться в суд и потребовать исключить запись о себе из ЕГРЮЛ. Причем подавать в суд нужно именно на налоговую инспекцию, а не на организацию, ее участников или нового руководителя.

Вот реальный случай из судебной практики. Алексей работал директором в одной частной фирме. А потом хозяин фирмы его уволил и сам стал руководителем, но забыл сообщить об этом в ФНС.

Вскоре Алексея вызвали в налоговую инспекцию в качестве руководителя его бывшей фирмы. Алексей очень удивился, что до сих пор числится директором, и письменно попросил удалить запись о нем из ЕГРЮЛ. Но налоговая отказала, ведь такое заявление может подать только руководитель, а Алексей уже им не был. Парадокс: Алексею нужно было стать директором, чтобы доказать, что он не директор.

Тогда Алексей подал иск в суд на налоговую. Суд подтвердил его правоту и велел убрать недостоверные сведения из ЕГРЮЛ.

Но можно обойтись и без суда. Бывший директор вправе подать в налоговую заявление о недостоверности сведений в ЕГРЮЛ. К заявлению нужно приложить подтверждающие документы, например копию трудовой книжки с записью об увольнении, заявление об увольнении с отметками о вручении, приказ об увольнении.

Инспекторы проверят информацию и предложат владельцам фирмы прислать актуальные сведения о руководителе. Если же владельцы не ответят, то запись о бывшем руководителе не удалят, но рядом с ней будет стоять отметка «данные недостоверны».

Такая отметка не несет ничего хорошего: ее видят все — клиенты, банки и контрагенты. Мало желающих сотрудничать с компанией, которой непонятно кто руководит. А если отметка сохраняется в течение шести месяцев, налоговая вправе исключить фирму из ЕГРЮЛ — тогда она не сможет работать.

Если генеральный директор — один из учредителей. В этом случае увольнение по собственному желанию или по соглашению сторон происходит без каких-то особенностей.

Но бывают конфликтные ситуации, когда совладельцы пытаются перехватить контроль над организацией друг у друга. Например, у общества пять участников, один из которых еще и директор. Два участника договорились между собой и хотят поставить своего человека на должность руководителя. Они созывают внеочередное собрание и предлагают сменить директора. Решение принимается голосованием: чем больше доля участника в уставном капитале общества, тем больше у него голосов.

Зачастую такие конфликты в итоге перетекают в судебные разбирательства. Например, смещенный директор — он же и совладелец — идет в суд, чтобы оспорить решение собрания участников.

Может ли директор уволить сам себя, если он является единственным учредителем. Такое возможно, но тогда он должен назначить руководителем другого человека.

Что делать, если учредители не утверждают нового директора. Тогда план такой:

- Уведомить всех владельцев компании за месяц до увольнения.

- Издать приказ о передаче полномочий кому-то из сотрудников, кто остается в организации — например, заместителю директора или главному бухгалтеру.

- Передать по акту документы и имущество любому из собственников компании либо тому, кто взял на себя полномочия руководителя согласно приказу.

- Позаботиться об исключении записи в ЕГРЮЛ.

Как происходит увольнение руководителя, если в организации есть совет директоров

Организацией может управлять совет директоров. Например, когда у компании очень много участников, которые разбросаны по всей стране и страшно заняты, чтобы собираться по пустякам. Тогда участники могут создать совет директоров и передать ему часть своих полномочий.

Какие вопросы решает совет директоров, прописано в уставе компании. В числе его полномочий может быть назначение и увольнение генерального директора.

В таком случае, если руководитель хочет уволиться, он должен предупредить об этом не участников общества, а совет директоров. То есть каждому члену совета нужно направить заявление об увольнении и уведомление о созыве собрания.

Если это предусмотрено уставом, то совет директоров вправе расторгнуть трудовой договор с руководителем без объяснения причин, но с компенсацией — не менее трех среднемесячных зарплат. Размер компенсации не зависит от того, кто принял решение об увольнении — совет директоров или собрание участников.

Ответственность генерального директора после увольнения

Увольнение не освобождает руководителя от ответственности. Если директор нанес вред компании, нарушил закон, совершил преступление, а потом уволился — ему все равно придется отвечать.

Гражданско-правовую ответственность несет руководитель, если фирма получила убытки из-за его недобросовестных или неразумных действий.

Недобросовестные действия — это когда человек понимает, что может причинить вред своей организации, но это его не останавливает. Например, руководитель:

- заключил сделку, которая была выгодна ему, но не компании;

- после увольнения не передал какие-то документы новому директору и из-за этого у фирмы случились неприятности;

- нарушил правила одобрения сделки участниками общества — скрыл от них информацию, заключил договор без их согласия, хотя обязан был его получить;

- заключил сделку с фирмой-однодневкой, хотя заранее понимал, что она не выполнит обязательства по договору.

Неразумные действия — это когда директор причинил вред фирме, но не со зла и не ради выгоды, а по невнимательности или беспечности — просто потому, что не проверил какую-то информацию.

Например, директор фирмы снял офис и подписал договор аренды без согласования с юристами и бухгалтером. Потом случился конфликт с арендодателем и суд, который фирма проиграла из-за опасных формулировок в договоре.

По внутреннему регламенту компании директор должен был сначала передать документы на проверку юристу и бухгалтеру, а только потом подписывать. Но он торопился и боялся упустить арендодателя, поэтому забыл согласовать формулировки. Это неразумные действия.

А вот если выяснится, что этот офис принадлежит супруге директора и он специально заключил договор на невыгодных условиях, то это уже недобросовестные действия.

Руководитель несет гражданско-правовую ответственность перед организацией. Требование о возмещении убытков вправе предъявить владельцы компании или новый директор. Если виновник не отдаст деньги добровольно, то ущерб взыщут в суде.

Срок давности для привлечения к гражданско-правовой ответственности — три года со дня, когда стало известно об ущербе.

Вот реальный случай. Фирма пристроила небольшой павильон к зданию базы. Этим павильоном заинтересовалась инспекция строительного надзора. Она потребовала предоставить проектную документацию и заключение экспертизы.

Директор фирмы — Александр — проигнорировал требование и не предоставил документы на строительство. Тогда инспекция оштрафовала организацию на 110 000 Р. Елена — участник ООО — обратилась в суд и взыскала с Александра сумму штрафа.

Материальная ответственность. По закону руководитель несет полную материальную ответственность за ущерб, который причинил организации.

Чтобы не запутаться, поясню: гражданско-правовая ответственность — это когда руководитель принял неверное решение, из-за которого организация понесла убытки.

А вот если директор забрал какое-то имущество компании, то наступает уже материальная ответственность, а в некоторых случаях еще и уголовная — о ней расскажу дальше.

Чаще всего речь идет о невозврате подотчетных сумм. Например, директор берет деньги у фирмы на хозяйственные, командировочные или представительские расходы. Потом он должен вернуть их либо отчитаться, на что потратил — предоставить авансовый отчет и подтверждающие документы: чеки, квитанции. Иначе организация может привлечь директора к материальной ответственности.

Руководитель снял со счета организации почти 1,5 млн рублей, за которые не отчитался перед бухгалтерией. Потом он уволился и деньги не вернул. Организация обратилась в суд и взыскала с экс-директора эту сумму.

Но материальная ответственность касается не только денег, но и любого имущества компании, которым распоряжался руководитель. С руководителя взыщут ущерб, если он, например, разобьет служебный автомобиль и окажется виновником аварии. Или если заберет товары домой, а они испортятся из-за неправильного хранения.

Привлечь директора к материальной ответственности можно в течение года со дня обнаружения ущерба.

Субсидиарная ответственность. Руководителя могут привлечь к субсидиарной ответственности при банкротстве компании, если ее имущества не хватает, чтобы погасить все долги.

Есть и другой случай: кредиторы могут привлечь директора к субсидиарной ответственности без банкротства, если он бросил компанию с долгами, а налоговая ликвидировала ее. Для этого нужно доказать, что директор действовал неразумно или недобросовестно.

При субсидиарной ответственности долг организации переходит на лиц, которые ее контролировали — например, на директора, учредителя, главного бухгалтера.

Субсидиарная ответственность — это не возмещение убытков, а возврат долга. Поэтому за его взысканием обращаются кредиторы: контрагенты, налоговая инспекция, банки, сотрудники, которым не выплатили зарплату.

Но не всякое банкротство заканчивается субсидиарной ответственностью: бывает, что руководитель не виноват в финансовом крахе компании. Должны быть основания, чтобы привлечь директора к ответственности, например:

- Под его руководством фирма совершила сделки, из-за которых потеряла все деньги — кредиторам нанесен существенный вред.

- Отсутствуют важные документы, которые должны храниться в организации, или информация в них искажена. Например, директор спрятал договоры с контрагентами и отказывается их отдавать или исказил цифры в каких-то отчетах.

- На дату возбуждения производства о банкротстве в ЕГРЮЛ содержатся недостоверные сведения о компании.

Если руководитель видит, что его компания неплатежеспособна, он должен сам подать в арбитражный суд заявление о банкротстве. Если этого не сделать в течение месяца с даты, когда появились серьезные финансовые затруднения, директору грозит субсидиарная ответственность.

Руководитель фирмы выдавал займы ее же учредителю — тот деньги брал, но не возвращал. Несмотря на это директор выдавал ему новые займы и даже не пытался получить их обратно. И все бы ничего, но у фирмы были долги перед контрагентами.

В итоге контрагенты устали ждать: они обанкротили фирму и подали заявление в суд о привлечении руководителя к субсидиарной ответственности. На суде директор так и не пояснил, зачем выдавал новые займы учредителю, если тот не возвращал старые, и в чем выгода для компании от таких сделок. Судья признал действия руководителя неразумными и привлек его к субсидиарной ответственности.

Срок исковой давности — три года. Он начинается со дня, когда кредитор узнал, что есть основания для субсидиарной ответственности руководителя.

Административная ответственность грозит экс-руководителю, если он нарушал законы, когда работал в организации. Привлечь к ответственности могут контролирующие органы, например налоговая, трудовая, пожарная и строительная инспекции, Роспотребнадзор, Центральный банк.

Меру ответственности определяют сотрудники контролирующих органов или суд — это зависит от правонарушения. Например, за просроченный товар на витрине наказание назначает Роспотребнадзор, а при нарушении санитарных норм в кафе — суд.

Управляющая компания обслуживала жилой дом с нарушением требований Жилищного кодекса. В результате бывшего директора УК — Марину — оштрафовали на 50 000 Р. На суде она заявила, что давно уволилась, а потому наказать ее уже нельзя. Но судья не согласился с такой логикой, ведь на момент нарушения Марина еще работала. Марина подала жалобу на постановление судьи, это не помогло — штраф оставили в силе.

Общий срок давности для привлечения к административной ответственности — два месяца со дня нарушения, а если дело рассматривает суд — три месяца.

Есть специальные сроки для некоторых проступков. Например, за несоблюдение законодательства о контрольно-кассовой технике могут наказать в течение года. А за нарушение в сфере бухучета срок давности еще больше — два года.

Уголовная ответственность. Кодекс административных правонарушений описывает относительно мелкие правонарушения, а для более серьезных деяний есть уголовный кодекс. В основном руководителей — и бывших, и действующих — наказывают за экономические преступления, они перечислены в главе 22 Уголовного кодекса РФ.

Уголовная ответственность может настигнуть и за нарушения трудового законодательства: за невыплату зарплаты, необоснованный отказ в трудоустройстве либо увольнение предпенсионеров, беременных, женщин с детьми до 3 лет.

Бывает, что другие виды ответственности переплетаются с уголовной. Например, директор взял деньги из кассы, потом не отчитался за них и уволился. Тогда организация вправе взыскать с него материальный ущерб в суде. Либо же она может обратиться в полицию: тогда экс-руководитель рискует получить судимость по статье 160 УК РФ — «Присвоение и растрата».

Срок давности зависит от тяжести преступления. Например, за увольнение женщины из-за беременности — преступление небольшой тяжести — к ответственности привлекают в течение двух лет.

Наказание назначает суд. Это может быть штраф, обязательные или принудительные работы, запрет занимать руководящие должности, лишение свободы.

Кратко про увольнение директора

- Руководитель может уволиться по собственному желанию и соглашению сторон.

- При увольнении по собственному желанию директор должен предупредить владельцев компании за месяц до ухода.

- Собственники компании вправе расторгнуть трудовой договор с руководителем без объяснения причин — достаточно их решения.

- Если инициатором увольнения являются учредители, то директору положена компенсация — не менее трехкратной среднемесячной зарплаты.

- При увольнении все имущество организации следует передать новому руководителю или собственникам по акту.

- Увольнение не обнуляет ответственность. Если руководитель нарушал законы или действовал во вред организации, его могут привлечь к ответственности и после увольнения.

Откуда берутся «номинальные» руководители и почему их услуги сегодня так востребованы? Как правило, «номинальных» директоров назначают в случаях, когда учредители компаний преследуют цель скрыть так называемую аффилированность нескольких принадлежащих им компаний. Ведь ни для кого не секрет, что довольно продолжительное время налоговые органы ведут открытую борьбу с «фирмами-однодневками» и вплотную занимаются выявлением взаимозависимых компаний. И если налоговики признают компании взаимозависимыми, к их сделкам со стороны контролирующих органов будет повышенный интерес, целью которого является выявлением налоговых недоимок и доначисление налогов. Это, пожалуй, самая распространенная причина привлечения собственниками «номинальных» руководителей.

Хуже всего, когда номинальные руководители привлекаются для совершения нескольких значимых для владельцев бизнеса сделок, после проведения которых, компании с таким фиктивным руководством продают или выводят в другие регионы и там их бросают. Другими словами, происходит намеренное создание «фирм-однодневок» с фиктивным адресом и номинальным директором. Еще одной причиной привлечения номинального руководства является наличие у собственника бизнеса ограничения на право заниматься предпринимательской деятельностью, как в силу закона, так и на основании принятого в отношении него судебного акта. По большому счету, какая бы причина не служила принятию решения о привлечении номинального руководителя, делается это с одной единственной целью – уйти от ответственности.

Налоговый контроль организации: кого могут вызвать на допрос в налоговую инспекцию и порядок его оформления?

В связи с последними событиями, связанными с всероссийской компанией по выявлению «фирм-однодневок», налоговые органы стали гораздо чаще использовать вызовы руководителей компаний на допросы, с целью выявления «номинальных» руководителей. На сегодняшний день уже сложена довольно таки устойчивая практика таких проверок, в результате которых налоговые органы доначисляют компаниям с номинальными руководителями значительные суммы налогов, в первую очередь по причине «нереальности» хозяйственных операций с контрагентами налогоплательщика.

Арбитражные суды указывают, что налоговые органы имеют право вызывать налогоплательщиков с целью получения от них пояснений, в том числе вызывать руководителей проверяемых компаний налогоплательщиков для дачи показаний в качестве свидетелей (см. Постановление Арбитражного суда Поволжского округа от 26.05.2016г. № Ф06-8745/2016 по делу № А12-27923/2015). В свою очередь, Федеральная налоговая служба РФ руководителей и главных бухгалтеров проверяемых компаний заведомо считают заинтересованными в исходе дела. Именно по этой причине высший налоговый орган дает рекомендации территориальным налоговым инспекциям вызывать должностных лиц для именно дачи пояснений, а не получения от них свидетельских показаний, а составленный ими протокол допроса рассматривать в качестве документа, оформленного как пояснения налогоплательщика. Одновременно с этим директор или главный бухгалтер должны давать показания о деятельности компании, а не в отношении себя лично. Что касается судебных инстанций, суды признают в качестве допустимого доказательства по делу и допросы должностных лиц проверяемой компании, и пояснения налогоплательщиков (см. пп. 12 п. 1 ст. 31, п. 1 ст. 90 Налогового кодекса РФ, пп.4 п. 1 ст. 31 Налогового кодекса РФ, п.5.1. Письма ФНС России от 17.07.2013г. № АС-4-2/12837, Постановление Арбитражного суда Поволжского округа от 26.05.2016г. № Ф06-8745/2016).

Для допроса директора, как правило, налоговики вызывают уведомлением по форме, утвержденной Приказом ФНС России от 08 мая 2015 года № ММВ-7-2/189@ (см. Приложение № 2 к приказу). Сразу отметим, что за неявку в налоговый орган для дачи пояснений директору может быть назначен административный штраф в размере от двух до четырех тысяч рублей (см. ст. 19.4 КоАП РФ). В ходе допроса показания директора налоговый инспектор фиксирует в протоколе допроса. Форма протокола утверждена Приказом ФНС России от 31 мая 2007 года № ММ-3-06/338@. В ходе допроса директор дает показания в отношении деятельности компании, а не в отношении себя лично, поэтому даже малейшее упоминание статьи 51 Конституции РФ, которая предоставляет право любому лицу не свидетельствовать против самого себя, налоговики расценят как отказ от дачи пояснений. С позиции судов, не предоставление директором компании налогоплательщика ответов на поставленные инспекторами в ходе допроса вопросы, касающиеся хозяйственных отношений с контрагентами, суды расценивают такие действия как факт совершения налогоплательщиком несуществующей сделки с целью занижения налогооблагаемой базы, а также не проявления таким налогоплательщиком должной осмотрительности (см. Постановления Четырнадцатого арбитражного апелляционного суда от 24.09.2013г. по делу № А05-957/2013, Восемнадцатого арбитражного апелляционного суда от 24.09.2012г. по делу № 18АП-2762/2011, Третьего арбитражного апелляционного суда от 15.05.2014г. по делу № А74-5471/2013).

В большинстве случаев вызов руководителя на допрос в налоговую инспекцию происходит в рамках проведения в отношении компании выездной или камеральной налоговой проверки. Даже в тех случаях, когда срок проведения налоговой проверки завершен, налоговая инспекция вероятнее всего примет решение провести дополнительные мероприятия налогового контроля в отношении налогоплательщика, в отношении которого у налоговиков есть сомнения относительно его «реальности». Вне рамок налоговой проверки налоговики допросы стараются не проводить, так как суд может не принять такой протокол допроса в качестве надлежащего и допустимого доказательства по делу (см. Письмо ФНС России от 23 апреля 2014 года № ЕД-4-2/7970@, Постановление Арбитражного суда Центрального округа от 03 июня 2016 года № Ф10-1572/2016, Постановление Арбитражного суда Северо-Кавказского округа от 11 февраля 2016 года № Ф08-198/2016). Исключения могут составить случаи, когда начатая выездная налоговая проверка в отношении налогоплательщика была приостановлена. В таких случаях, налоговый орган имеет право провести допрос должностного лица. И тут есть один важный момент! В рамках приостановленной налоговой проверки допрос не должен проводиться на территории проверяемого налогоплательщика (см. Письмо Минфина России от 18 января 2013 года № 03-02-07/1-11, Письмо ФНС России от 21 ноября 2013 года № ЕД-3-2/4395@, п.26 Постановления Пленума ВАС РФ от 30 июля 2013 года № 57). Также в качестве надлежащего доказательства арбитражные суды принимают протоколы допросов, которые были проведены налоговиками до начала проведения налоговой проверки в отношении проверяемого налогоплательщика (см. Постановление Арбитражного суда Западно-Сибирского округа от 13 мая 2016 года № Ф04-1742/2016).

Исходя из этого, мы можем лишь прийти к выводу, что вызов на допрос в налоговую инспекцию Вашего директора или руководителя какого-нибудь из Ваших контрагентов может означать только то, что в отношении Вашей компании или в отношении Вашего контрагента начат предпроверочный анализ. Увеличить шансы налогоплательщика избежать включения в план выездных проверок помогут правдивые ответы директора на допросе с налоговыми инспекторами, которые в ходе допроса должны убедиться, что допрашиваемый директор не «номинальный», а действующий руководитель юридического лица. Поэтому директору лучше заблаговременно подготовиться к встрече с налоговиками, что бы у фискалов не сложилось мнение о номинальности руководителя, в противном случае вывод у инспекторов будет один – компания получает необоснованную налоговую выгоду!

Какими органами и в каком порядке может быть оформлен отказ директора от компании?

Последние несколько лет налоговые органы в борьбе с «фирмами-однодневками» все больший упор стали делать на допросы «номинальных» директоров таких фирм. Не так давно «номинальным» директором налоговики признавали лицо, которое отрицает свою причастность к проверяемой компании. Подобное мнение у налоговиков складывалось вплоть до 2016 года. Налоговые органы начали заниматься ведением информационной базы по допросам, в которую вносят пометки о фиктивности компаний. Эта база доступна между всеми налоговыми инспекциями страны. В связи с этим любые уклонения и отрицания директоров и учредителей на вопрос налоговиков об их участии в деятельности проверяемой компании откровенно чревато. Это говорит о том, что допрашиваемый директор который на допросе заявляет, что является действующим руководителем проверяемой компании, он без сомнений ответит на любой вопрос налоговиков, связанный с ее финансово-хозяйственной деятельностью. Вероятны случаи, когда после получения показаний директора, проверяемую компанию могут снять с налогового учета в прежней налоговой инспекции, и не зарегистрировать в новой, так как по результатам допроса директора, налоговый инспектор может выявить, что проверяемая компания не только указала при регистрации фиктивный юридический адрес, но и имеет «номинального» директора. Приведем один пример из практики. В ходе допроса директора налоговиками был выявлен факт фиктивности проверяемой компании.

Налоговая инспекция продолжительное время занималась изучением бизнес-связей этой компании, в связи с чем налоговиками был проверен один из контрагентов проверяемого налогоплательщика. Налоговая инспекция не раздумывая, вызвала на допрос руководителя данного юридического лица, и в ходе его допроса выяснилось, что директор компании контрагента самый что ни на есть «номинальный». Выяснилось это очень просто, а именно на допросе он показал, что юридическое лицо зарегистрировал по просьбе друга, сам деятельности компании фактически не руководил, документов от имени компании не подписывал, доверенностей на подписание документов, будучи «номинальным» директором, третьим лицам не выдавал. По факту неоднократного изменения местонахождения компании ответил, что не знал, куда она переезжала и зачем. Далее налоговая инспекция полученные от «номинального» директора показания передала в суд, который, в свою очередь, обратил на них внимание и направил дело на пересмотр в первую инстанцию (см. Постановление Арбитражного суда Поволжского округа от 20 июня 2016 года по делу № А12-34612/2015). Поэтому если Вашего директора вызывают на допрос, лучше подчиниться ситуации и явиться в назначенное время в налоговую инспекцию, так как любое уклонение от вызова на допрос может сильно навредить проверяемой компании.

А вот пример другой судебной практики. Решение налоговой инспекции арбитражным судом признано законным, поскольку из протокола допроса следовало, что директор являлся «номинальным», фактического участия в деятельности компании не принимал, с заявителем сделки не заключал, с директором и представителями компании заявителя вовсе не знаком (см. Постановление Арбитражного суда Московского округа от 14 сентября 2016 года по делу № Ф05-3503/2016). Еще один пример, в котором суд, основываясь на протоколе допроса, сделал аналогичный вывод можно увидеть в Постановлении Арбитражного суда Волго-Вятского округа от 16 сентября 2016 года по делу № Ф01-3608/2016.

Фишка в том, что при судебном разбирательстве налоговая инспекция, ссылаясь на положения налогового законодательства, не выдает налогоплательщику протокол допроса, поскольку формально протокол допроса содержит налоговую тайну. Однако в таком случае налогоплательщик может получить на руки выписку из протокола допроса. Отсюда нередко случается, что некоторые заданные в ходе допроса вопросы и данные на них ответы директора в акте налоговой проверки могут быть описаны не полностью. Но как мы видим из примеров судебной практики, признательные показания директора контрагента могут не спасти проверяемого налогоплательщика от доначислений НДС. По факту, казалось бы, директор на допросе подтвердил, что документы подписывал лично, но в силу некоторых причин (усталости, волнения, спешки) не был до конца уверен в своих ответах и дал под протокол нечеткие показания. Причиной дачи директором нечетких показаний может быть обычный человеческий фактор, ведь в действительности бывает так, что допросы руководителей длятся целый день, с утра и до вечера. Инспекторы часто сами намеренно путают допрашиваемое должностное лицо, задают повторяющиеся вопросы, заданные с другой формулировкой, применяют различные методы психологического давления. Вообще со стороны процедура допроса налоговиками все больше и больше напоминает следственные действия.

Короче говоря, теперь отвечая на допросе на вопросы налоговых инспекторов о компании-контрагенте, допрашиваемое должностное лицо честно заявляет, что является «номинальным» директором. А все что такое лицо будет утверждать дальше, чтобы подтвердить реальность проверяемой сделки или хозяйственной операции, из разряда «документы подписывал лично» или «с контрагентом встречался лично» налоговиков вряд ли заинтересует или разубедит. В результате, по окончании налоговой проверки налогоплательщик в решении налогового органа увидит следующую формулировку: «…Согласно протокола допроса лицо признало себя номинальным директором».

Правовые последствия «отказа» директора для самой компании и для ее контрагентов

Безусловно, сам факт того, что одно физическое лицо является директором сразу в нескольких компаниях, вовсе не говорит о том, что он является «номинальной» фигурой. Однако для налоговиков такой факт служит большей вероятностью для принятия решения вызвать такого директора на допрос в налоговую инспекцию. Это связано еще и с тем, что с 2016 года налоговые органы наделены правом проверять сведения, содержащиеся в ЕГРЮЛ на достоверность. В тот момент Федеральная налоговая служба России стала доносить территориальным налоговым инспекциям на местах все нюансы по проверке достоверности сведений, содержащихся в ЕГРЮЛ (см. Письма ФНС России от 03 августа 2016года № ГД-4-14/14126@, от 03 августа 2016 года № ГД-4-14/14127@). В частности из разъяснений указанных писем следует, что налоговые инспекции должны выявлять теперь те компании, в которых единоличный исполнительный орган (директор, генеральный директор) или учредитель (участник) являются массовыми.

Если компания имеет убытки или имеет хозяйственные связи с сомнительными контрагентами, а также, если компания предъявляет к вычету завышенные НДС, такую компанию налоговые органы могут включить в план выездных проверок. Указанные критерии рисков утверждены Приказом ФНС России от 30.05.2007г. № ММ-3-06/333@ (см. Письма Минфина России от 21.02.2017г. № 03-02-07/1/10004, от 14.02.2017г. № 03-02-08/7955, от 13.02.2017г. № ЕД-4-15/2518@). Начнут налоговики с предпроверочного анализа, вызовут на беседу руководителя компании, зададут пару наводящих вопросов. И тут риски включения компании в план выездной проверки будут зависеть напрямую от полученных от руководителя ответов. Если ему удастся полноценно и уверенно ответить на интересующие вопросы инспектора, риск попасть под выездную налоговую проверку у компании будет минимальным. А вот противоречивые и плавающие ответы руководителя или вовсе отказы от ответа на поставленные инспекторами вопросы, с большей вероятностью приведут к признанию такого руководителя «номинальным». Если допрошенный руководитель будет признан таковым, налоговый инспектор выставит требование изменить данные в ЕГРЮЛ. Если такая ситуация произойдет, единственным выходом из нее будет попытка доказать, что руководитель проверяемой компании «реальный». Налоговые риски компаний по включению их в план налоговых проверок контролирующие органы определяют не только основываясь на результате своей работы, но и на основе сложившейся судебной практики (см. Письмо Минфина России от 12.09.2016г. № 03-01-11/53156). По рассматриваемому вопросу уже сложилась многочисленная и разнообразная практика, и за последнее время, в большей степени арбитражные суды занимают сторону налоговых органов. Поэтому, все Ваши контрагенты должны быть зарегистрированы в ЕГРЮЛ (см. Письмо Минфина России от 12 июля 2016 года № 03-01-10/41099). В случае если Ваш контрагент не зарегистрирован в ЕГРЮЛ, желательно не завязывать с таким контрагентом финансово-хозяйственные отношения, поскольку расходы от такого поставщика товаров или услуг Ваша компания учесть не сможет. Также необходимо учитывать, что выписка из ЕГРЮЛ в отношении контрагента сама по себе не является самостоятельным доказательством проявления налогоплательщиком должной осмотрительности, а всего лишь подтверждает факт его государственной регистрации (см. Письма Минфина России от 16.10.2015г. № 03-02-07/1/59422 и ФНС России от 16.03.2015г. № ЕД-4-2/4124). Такую же позицию занимают арбитражные суды, которые отмечают, что информация о регистрации юридического лица в ЕГРЮЛ не свидетельствует о ее добросовестности или недобросовестности (см. Постановления АС Дальневосточного округа от 02.02.2017г. № Ф03-6266/2016, Северо-Западного округа от 30.03.2017г. № Ф07-1812/2017, Северо-Кавказского округа от 03.03.2017г. № Ф08-662/2017, Поволжского округа от 22.02.2017г. № Ф06-17592/2017). Поэтому запросив на контрагента одну лишь выписку из ЕГРЮЛ контролирующими органами не признается проявлением налогоплательщиком должной осмотрительности.

Вероятнее всего налоговики вызовут на допрос руководителя, если компания подала в налоговую инспекцию декларацию на возмещение НДС или оказалась в цепочке компаний, также возмещающих НДС из бюджета. Равно как и руководители компаний контрагентов также подвержены допросу налоговыми инспекторами. Так, если Вашим покупателем был заявлен к возмещению НДС, под допрос налоговых органов подпадут и руководитель компании-покупателя и Ваш. Если по результатам допроса налоговыми органы будет установлено, что кто-то из руководителей в цепочке контрагентов является «номинальным», более того станет отрицать свое участие в деятельности компании-поставщика или покупателя, в том числе если показания такого формального руководителя будут противоречить показаниям других опрошенных работником компании, для налоговых органов такие факты будут служить достаточно веским аргументом (см. Постановление Арбитражного суда Уральского округа от 31 октября 2016 года № Ф09-9634/16, Постановление Арбитражного суда Дальне-Восточного округа от 19 февраля 2016 года № Ф03-442/2016).

На практике также имеют место случаи, когда в рамках налогового допроса, показания «номинального» директора подтверждаются почерковедческой экспертизой, свидетельствовавшей о том, что бухгалтерские и иные документы по сомнительной сделке подписывал совершенно другой человек (см. Постановление Арбитражного суда Московской области от 26 июля 2016 года № Ф05-10079/2016, Постановление Арбитражного суда Западно-Сибирского округа от 05 апреля 2016 года № Ф04-215/2016, Постановление Восьмого Арбитражного Апелляционного Суда от 18 февраля 2016 года № 08АП-14901/2015). Несмотря на вышеприведенную практику, некоторые суды считают, что формальный отказ директора компании-поставщика от участия в деятельности компании не является достаточным основанием для отказа в вычете НДС (см. Постановление Арбитражного суда Поволжского округа от 27 июня 2016 года № Ф06-9660/2016). Несмотря на имеющиеся противоречия в сложившейся судебной практике, показания директоров компаний-контрагентов, содержащие доказательства реальности совершенных сделок, судами будут трактоваться в пользу налогоплательщика (см. Постановление Арбитражного суда Поволжского округа в Постановлении от 07 сентября 2017 года № А57-26509/201, Постановление Арбитражного суда Поволжского округа от 09 октября 2015 года № Ф06-1149/2015, Постановление Арбитражного суда Волго-Вятского округа от 25 мая 2015 года № Ф01-1681/2015).

Также существует позиция судов, согласно которой доводы налоговой инспекции о наличии в проверяемой компании фиктивно созданного документооборота без проведения допроса директора контрагента и почерковедческой экспертизы его подписей в бухгалтерских документах по сделке, являются неосновательными (см. Постановление Арбитражного суда Западно-Сибирского округа от 14 июня 2016 года № Ф04-2393/2016). Если директор на допросе откажется отвечать на вопросы налоговых инспекторов, будет «плавать» в своих ответах, инспекторы сделают вывод о его «номинальности», а компанию «недобросовестной». Такое клеймо однозначно приведет к включению компании в план выездной налоговой проверки, а также дополнительно создаст проблемы контрагентам проверяемой компании.

Проблема в первую очередь в том, что на основании показаний директора проверяемой компании, ее контрагентам налоговый орган будет отказывать в вычете НДС, в том числе последуют отказы в признании расходов по прибыли по сделкам, совершенным с проверяемой компанией. Далее в адрес номинальных руководителей, участников и самого юридического лица последуют уведомления от налоговиков о представлении в налоговую инспекцию достоверных сведений или уточнить те сведения, которые уже содержатся в ЕГРЮЛ в течение тридцати дней с момента направления требования налогового органа о недостоверности сведений (п.6 ст.11 Федерального закона от 08.08.2001г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Если по истечении указанного срока от компании не поступит уточнений, налоговый орган внесет в ЕГРЮЛ запись о недостоверности сведений, представленных компанией при государственной регистрации. По данным Федеральной налоговой службы на конец 2016 года в ЕГРЮЛ уже было внесено около 20 тыс. записей о недостоверности сведений. Пока такая запись в отношении компании будет числиться в ЕГРЮЛ, мало кто изъявит желание сотрудничать с ней. Помимо этого, участники (учредители) и директор такой компании не смогут зарегистрировать на свое имя новую компанию, равно как не смогут участвовать в составе органов управления других компаний.

Дополнительно отметим, согласно Налогового кодекса РФ неявка или уклонение от явки налогоплательщика по делу о налоговом правонарушении в налоговую инспекцию без уважительных причин, влечет наложение штрафа в размере одной тысячи рублей (ст. 128 Налогового кодекса РФ). За неправомерный отказ налогоплательщика от дачи показаний по делу о налоговом правонарушении наказывается штрафом в размере трех тысяч рублей. Важным моментом является то, что налоговому инспектору нужно доказать наличие налогового правонарушения, а именно вынести акт выездной налоговой проверки, в рамках которой и были выявлены те или иные нарушения налогового законодательства. В противном случае вызываемый налоговиками свидетель вправе на законных основаниях не явиться на допрос в налоговую инспекцию. В таком случае любые угрозы со стороны налоговиков уголовным преследованием будут незаконны. При выявлении налоговиками признаков совершения проверяемым налогоплательщиком налогового преступления, фискалы направляют материал налоговой проверки в органы Следственного комитета, и уже они в соответствии со статьей 151 Уголовно-процессуального кодекса РФ будут вести работу по выяснению обстоятельств выявленного налоговыми органами налогового правонарушения. В такой ситуации все обвиняемые в налоговом нарушении лица подвержены принудительному приводу на допрос в следственные органы (ст. 113 Уголовно-процессуального кодекса РФ). Именно поэтому очень важно понимать, что номинальное руководство деятельностью юридического лица на сегодняшний день очень рискованное занятие, ведь оно прямо подпадает под статью 173.2 Уголовного кодекса РФ. Отметим, что раньше применялась лишь статья 173 Уголовного кодекса РФ. Уже позднее были введены в действие еще две статьи 173.1 и 173.2. Уголовного кодекса РФ. С тех пор новые дополнения Уголовного кодекса РФ позволило правоохранительным органам применять к номинальным директорам более жесткие меры.

В заключение еще раз отметим, что компании, заведомо зарегистрированные с целью уклонения от налоговой ответственности без фактического ведения финансово-хозяйственной деятельности, обязательно попадут в поле зрение правоохранительных органов. Создатели таких компаний будут привлекаться к уголовной ответственности. Мы искренне надеемся, что подобные встречи с налоговиками Вас не коснутся. Но если рассмотренная в настоящей статье ситуация с Вами произошла, не забывайте, что показания директора играют решающую роль для Вашей компании. Чтобы убедиться в серьезности данного вопроса, можете посмотреть один свежий пример из судебной практики – Постановление Арбитражного суда Восточно-Сибирского округа от 25 октября 2016 года по делу № Ф02-5663/2016. Поэтому будьте бдительны и заранее подготовьте своего директора к встрече с налоговиками, так как именно грамотные показания «действительного» директора помогут Вам отстоять правомерный вычет НДС по реальным хозяйственным операциям в случае возникновения судебного спора по инициативе налоговых органов.

Расторжение трудового договора с руководителем организации

Важно! Трудовой кодекс Российской Федерации наряду с общими основаниями расторжения трудового договора, применяемыми ко всем работникам, предусматривает специальные основания прекращения трудового договора с руководителем организации.

К таким основаниям относятся:

33) смена собственника организации;

34) принятие необоснованного решения руководителем, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации;

35) однократное грубое нарушение руководителем организации своих трудовых обязанностей (например, неисполнение возложенных на руководителя трудовым договором обязанностей, которое могло повлечь причинение вреда здоровью работников либо причинение имущественного ущерба организации);

36) несоблюдение руководителем государственного внебюджетного фонда Российской Федерации, территориального фонда обязательного медицинского страхования, государственного или муниципального учреждения либо государственного или муниципального унитарного предприятия установленного предельного уровня соотношения среднемесячной заработной платы заместителя руководителя и (или) главного бухгалтера и среднемесячной заработной платы работников данной организации (фонда, учреждения, предприятия);

37) принятие уполномоченным органом юридического лица либо собственником имущества организации (уполномоченным собственником лицом, органом) решения о прекращении трудового договора с руководителем;

38) принятие акта арбитражного суда в процессе рассмотрения дела о банкротстве организации;

39) достижение предельного возраста для замещения соответствующей должности;

40) иные основания, предусмотренные трудовым договором.

Кроме случаев, связанных с банкротством, вышеназванные основания прекращения трудового договора с руководителем организации нельзя применить по отношению к:

— беременной женщине;

— женщине, имеющей ребенка в возрасте до 3 лет;

— одинокой матери, воспитывающей ребенка-инвалида в возрасте до 18 лет или малолетнего ребенка (до 14 лет);

— другому лицу, воспитывающему указанных детей без матери;

— родителю (иному законному представителю ребенка), являющемуся единственным кормильцем ребенка-инвалида в возрасте до 18 лет либо единственным кормильцем ребенка в возрасте до 3 лет в семье, воспитывающей трех и более малолетних детей, если другой родитель (иной законный представитель ребенка) не состоит в трудовых отношениях;

— руководителю в период его временной нетрудоспособности или пребывания в отпуске.

1. Прекращение трудового договора с руководителем организации в связи со сменой собственника

Под сменой собственника имущества организации понимается переход (передача) права собственности на данное имущество от одного лица к другому лицу или другим лицам, например, при приватизации государственного или муниципального имущества, передаче государственных предприятий в муниципальную собственность и наоборот.

При изменении состава участников (акционеров) хозяйственного товарищества или общества смены собственника имущества организации не происходит, равно как и при изменении подведомственности (подчиненности) организации.

Если в течение трех месяцев с момента перехода права собственности новый собственник не расторгнет трудовой договор с руководителем, то в дальнейшем такой трудовой договор может быть прекращен только на общих основаниях.

КонсультантПлюс: примечание.

В официальном тексте документа, видимо, допущена опечатка: имеется в виду п. 4 ч. 1 ст. 81 ТК РФ, а не п. 4 ч. 2 ст. 81 ТК РФ.

Основанием для издания приказа об увольнении руководителя является документ, подтверждающий решение нового собственника (например, протокол заседания совета директоров, распоряжение уполномоченного органа). При этом мотивы решения о прекращении трудового договора в приказе об увольнении не приводятся, однако ссылка на соответствующую норму Трудового кодекса (а именно п. 4 ч. 2 ст. 81 ТК РФ) является обязательной.

Приказ о расторжении трудового договора с руководителем может подписать сам новый собственник либо уполномоченное им лицо (орган). Если такое лицо не определено, издать приказ о прекращении трудовых отношений с уволенным руководителем вправе вновь назначенный руководитель.

Важно! В случае расторжения трудового договора с руководителем организации в связи со сменой собственника имущества организации работодатель обязан выплатить работнику компенсацию в размере, предусмотренном трудовым договором, но не ниже трехкратного среднего месячного заработка работника.

Исключение из данного правила предусмотрено для руководителей государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий. Им компенсация выплачивается в размере трехкратного среднего заработка.

Денежная компенсация является единственным видом гарантии при увольнении по данному основанию.

2) Прекращение трудового договора в связи с принятием руководителем организации необоснованного решения

Важно! Увольнение руководителя организации за принятие необоснованного решения, повлекшего нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации, является дисциплинарным взысканием.

Поэтому для увольнения по названному основанию необходимо соблюдать общие установленные ТК РФ правила привлечения работников к дисциплинарной ответственности, включая:

— документальную фиксацию совершения проступка;

— затребование у руководителя письменного объяснения и составление акта в случае отказа предоставления объяснения;

— вынесение решения о применении дисциплинарного взыскания по результатам анализа причин и обстоятельств совершения проступка, а также с учетом его тяжести;

— документальное оформление дисциплинарного взыскания с соблюдением срока привлечения к дисциплинарной ответственности и ознакомление руководителя с соответствующим документом (составление акта при отказе от ознакомления).

Привлечь руководителя к дисциплинарной ответственности (то есть принять решение об увольнении) имеет право собственник или уполномоченный орган, который указан в уставе организации.

При этом поскольку руководитель организации несет полную материальную ответственность за прямой действительный ущерб, причиненный организации (а в случаях, предусмотренных законом, — за убытки, причиненные его виновными действиями), собственник или уполномоченный орган вправе обратиться в суд с требованием о взыскании ущерба (убытков), являющегося следствием необоснованного решения, принятого руководителем.

3) Прекращение трудового договора в связи с совершением руководителем организации однократного грубого нарушения своих трудовых обязанностей

Важно! Увольнение руководителя организации за однократное грубое нарушение руководителем своих трудовых обязанностей также является дисциплинарным взысканием.

Поэтому для увольнения по названному основанию необходимо соблюдать вышеописанные общие установленные ТК РФ правила привлечения работников к дисциплинарной ответственности.

При этом поводом для рассмотрения вопроса о наложении на руководителя организации дисциплинарного взыскания в виде увольнения может быть в том числе заявление представительного органа работников о нарушении руководителем трудового законодательства и иных актов, содержащих нормы трудового права, условий коллективного договора, соглашения. Работодатель (в данном случае — собственник или уполномоченный орган (лицо)) обязан рассмотреть такое заявление и сообщить о результатах его рассмотрения в представительный орган работников. Если факт нарушения подтвердится, работодатель обязан применить к руководителю организации дисциплинарное взыскание вплоть до увольнения.

Трудовой кодекс Российской Федерации не раскрывает понятия «однократное грубое нарушение трудовых обязанностей». Судебная практика считает таковым очевидное и виновное (умышленное или неосторожное) нарушение работником обязанностей, предусмотренных нормативными правовыми актами, трудовым и коллективным договорами. В каждом случае грубость нарушения определяется с учетом конкретных обстоятельств. В качестве грубого нарушения трудовых обязанностей руководителем организации следует расценивать, в частности:

— неисполнение возложенных на него трудовым договором функций, которое могло повлечь причинение вреда здоровью работников либо имущественного ущерба компании;

— осуществление руководителем незаконной коммерческой деятельности с использованием имущества организации.

Доказывать факт однократного грубого нарушения руководителем трудовых обязанностей должно лицо (орган), принявшее решение об увольнении по рассматриваемому основанию.

4) Прекращение трудового договора с руководителем организации в связи с несоблюдением предельного уровня соотношения среднемесячной заработной платы

Уровень среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений и унитарных предприятий напрямую увязан с уровнем заработной платы работников.

Несоблюдение соотношений этих уровней является основанием для увольнения руководителя.

Предельный уровень соотношения среднемесячной заработной платы будет определяться государственным органом, органом местного самоуправления, организацией, которые осуществляют функции и полномочия учредителя таких фондов, учреждений, предприятий.

5) Принятие решения о прекращении трудового договора с руководителем

Трудовой договор с руководителем организации может быть прекращен по решению:

— уполномоченного органа юридического лица, если это входит в компетенцию данного органа согласно федеральному закону и учредительным документам;

— собственника имущества организации;

— уполномоченного таким собственником лица (органа).

Решение о прекращении трудового договора с руководителем федерального государственного унитарного предприятия принимает уполномоченный его собственником орган после одобрения такого решения аттестационной комиссией.

Расторгнуть трудовой договор с руководителем организации по данному основанию можно независимо от срока действия договора и без указания мотивов расторжения.

Важно! В случае расторжения трудового договора с руководителем организации в связи с принятием собственником (уполномоченным органом или лицом) решения о прекращении трудового договора при отсутствии виновных действий руководителя работодатель обязан выплатить работнику компенсацию в размере, предусмотренном трудовым договором, но не ниже трехкратного среднего месячного заработка работника.

Конкретный размер данной компенсации устанавливается в трудовом договоре.

Нижеперечисленным работникам компенсации выплачиваются в размере трехкратного среднего заработка:

— руководителям государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50% акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

— руководителям государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Прекращать трудовой договор по данному основанию без выплаты указанной компенсации недопустимо. Однако такое нарушение не является достаточным основанием для восстановления на работе уволенного руководителя.

6. Прекращение трудового договора с руководителем в связи с принятием акта арбитражного суда в процессе рассмотрения дела о банкротстве организации

Основанием для прекращения трудового договора с руководителем организации-должника, в отношении которой арбитражным судом рассматривается дело о банкротстве, может являться:

— определение суда об отстранении руководителя от должности в процессе процедур наблюдения либо финансового оздоровления организации;

— определение суда о введении в отношении организации процедуры внешнего управления;

— решение суда о признании организации-должника банкротом.

Правом ходатайствовать об отстранении от должности руководителя организации-должника наделены:

— временный управляющий в процессе процедуры наблюдения;

— собрание кредиторов, административный управляющий или предоставившие обеспечение лица в процессе процедуры финансового оздоровления.

Поводом для отстранения руководителя на основании ходатайства собрания кредиторов, административного управляющего или предоставивших обеспечение лиц является ненадлежащее исполнение руководителем должника плана финансового оздоровления или совершение им действий, нарушающих права и законные интересы кредиторов и/или предоставивших обеспечение лиц.

Определение суда об отстранении может быть обжаловано.

Внешнее управление вводится арбитражным судом на основании решения собрания кредиторов. Определение о введении внешнего управления подлежит немедленному исполнению и может быть обжаловано. С даты введения внешнего управления прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего, который вправе издать приказ об увольнении руководителя должника или предложить ему перейти на другую работу.

Принятие арбитражным судом решения о признании должника банкротом влечет за собой открытие конкурсного производства. Одновременно суд выносит определение о назначении конкурсного управляющего. С даты принятия такого решения прекращаются полномочия руководителя должника, и он должен в течение трех дней обеспечить передачу бухгалтерской и иной документации должника, печатей, штампов, материальных и иных ценностей конкурсному управляющему.

Трудовой кодекс Российской Федерации не предусматривает выплату руководителю организации выходного пособия при его увольнении в соответствии с законодательством о банкротстве.

7) Прекращение трудового договора с руководителем организации в связи с достижением им предельного возраста для замещения соответствующей должности.

Данное основание увольнения применимо к руководителям государственных и муниципальных образовательных организаций высшего образования, а также руководителям государственных и муниципальных научных организаций.

Предельный возраст их работы в указанных должностях — семьдесят лет независимо от срока действия трудовых договоров. Лица, занимающие указанные должности и достигшие возраста семидесяти лет, переводятся с их письменного согласия на иные должности, соответствующие их квалификации, а при отсутствии иных должностей или несогласии на перевод подлежат увольнению. Предложение другой должности и отказ от нее нужно оформить документально.

При этом одно и то же лицо не может замещать должность руководителя одной и той же государственной или муниципальной образовательной организации высшего образования/научной организации более трех сроков, если иное не предусмотрено федеральными законами или решениями Президента Российской Федерации.

В отдельных случаях, предусмотренных федеральными законами или решениями Президента Российской Федерации, срок пребывания руководителя государственной или муниципальной образовательной организации высшего образования/научной организации в своей должности по достижении им возраста семидесяти лет может быть продлен.

Важно! Дополнительные основания прекращения трудовых правоотношений с руководителем организации могут быть предусмотрены трудовым договором.

Тогда выходное пособие, компенсационные и прочие выплаты в связи с расторжением трудового договора выплачиваются в случаях, размере и порядке, установленных трудовым договором. Ограничения размера таких выплат предусмотрены законодательством для:

— руководителей государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50% акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

— руководителей государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

При прекращении трудовых договоров с руководителями вышеназванных организаций по любым установленным основаниям совокупный размер выплачиваемых выходных пособий, компенсаций и иных выплат в любой форме не может превышать трехкратный средний месячный заработок этих работников.

Важно! Руководитель организации имеет право досрочно расторгнуть трудовой договор, предупредив об этом работодателя не позднее чем за один месяц.

Для этого руководитель должен направить собственнику имущества (его представителю, уполномоченному органу) письменное заявление.

Месячный срок предупреждения об увольнении начинает течь на следующий день после получения работодателем заявления.

Важно! В остальном расторжение трудового договора с руководителем организации производится по общим правилам, предусмотренным Трудовым кодексом Российской Федерации и иными федеральными законами для всех работников (включая основания и порядок оформления прекращения трудового договора, правила расчета при увольнении).

Руководитель ООО – это единоличный исполнительный орган, который управляет текущей деятельностью общества. Называться должность руководителя может по-разному, но самое привычное ее наименование – «генеральный директор» или просто «директор». Директор действует от имени организации без доверенности, однако не обладает полной свободой, т.к. подотчетен учредителям общества.

С одной стороны, директор является работодателем для работников своей организации, с другой – наемным работником, от действий или бездействия которого во многом зависит экономический успех нанявшей его компании. Особенности трудовых отношений с руководителем регулирует специальная глава 43 Трудового Кодекса.

Можно ли уволить директора? Кто уполномочен на это? Как провести процедуру увольнения директора? Давайте разбираться.

Основания увольнения директора

Перечислим основания увольнения директора. Некоторые их них будут такими же, как при увольнении других работников, но существует и ряд специальных норм относительно руководителя, которые прописаны в отдельных статьях Трудового кодекса.

Собственникам организации надо иметь в виду, что уволенный по статье 81 ТК РФ руководитель вправе требовать в суде признать такое увольнение незаконным. В этом случае ответчик должен обоснованно доказать, что вред здоровью работников или ущерб для имущества организации причинен именно неоправданными действиями или бездействием директора.

Отличие дополнительных оснований увольнения от увольнения по статье 81 ТК РФ в том, что подобные действия директора не обязательно приведут к ущербу для имущества организации или причинению вреда здоровья работников. Но это, по сути, несоответствие руководителя занимаемой должности, поэтому участники ООО вправе указывать здесь любые условия, которые прямо не противоречат закону.

Так, в вопросе увольнения директора по решению участников все судебные инстанции обязаны руководствоваться разъяснениями постановления Пленума ВС РФ от 02.06.15 № 21. Пункт 9 этого документа указывает, что расторгнуть трудовой договор с руководителем собственники организации вправе, не объясняя своих мотивов. При этом не важно, был ли договор с директором срочным или бессрочным. Уволить директора без объяснения причин можно в любое время.

Пленум ВС РФ указал в п. 32 Постановления от 17.03.2004 № 2, что под сменой собственника имущества организации надо понимать, в частности, переход права собственности при приватизации государственного или муниципального имущества, а не смену участников. Также не является сменой собственника реорганизация юридического лица или изменение его подчиненности (подведомственности). Таким образом, увольнение директора коммерческого предприятия по этому основанию – большая редкость, однако знать о такой норме необходимо, чтобы ошибочно не указать смену собственника причиной расторжения трудового договора.