Добавить в «Нужное»

Регистрация обособленного подразделения 2020: пошаговая инструкция

Организация может принять решение начать вести деятельность по адресу, отличному от места ее нахождения. Например, открыть магазин в другом городе, склад на соседней улице, дополнительный пункт оказания услуг в другом регионе. Во всех таких случаях потребуется открыть обособленное подразделение. Эта консультация посвящена порядку регистрации обособленного подразделения в 2020 г. (дана пошаговая инструкция). Порядок открытия филиалов и представительств юридического лица мы рассматривать не будем. Итак, как зарегистрировать обособленное подразделение в 2020 году?

Обособленное подразделение: что это и почему его надо регистрировать

Обособленное подразделение – это любое территориально обособленное подразделение организации, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). О том, какими признаками должно обладать подразделение для того, чтобы его необходимо было поставить на учет в налоговой инспекции, мы рассказали здесь. Поэтому повторяться не будем. Скажем лишь, что обособленное подразделение надо поставить на учет в налоговой инспекции в определенные сроки. Иначе организации грозит штраф.

Открытие обособленного подразделения в 2020 г.

Первый вопрос, который возникает при создании обособленного подразделения ООО, а требуется ли решение о создании обособленного подразделения? Обязанности оформлять такое решение нет. Однако оно может пригодиться для решения определенных организационных вопросов. Каких? Читайте отдельную консультацию об этом. Там же вы найдете образец приказа о создании обособленного подразделения.

Какие еще документы нужны для открытия обособленного подразделения в 2020 г.? Для регулирования работы обособленного подразделения можно утвердить положение об обособленном подразделении ООО. Образец такого документа мы привели здесь.

Срок открытия обособленного подразделения в 2020 г. не установлен. То есть с момента принятия решения о создании подразделения до момента, когда подразделение фактически начнет вести деятельность, может пройти хоть полгода. Но есть срок регистрации открытого обособленного подразделения в налоговой инспекции.

Регистрация обособленного подразделения 2020 в налоговой инспекции

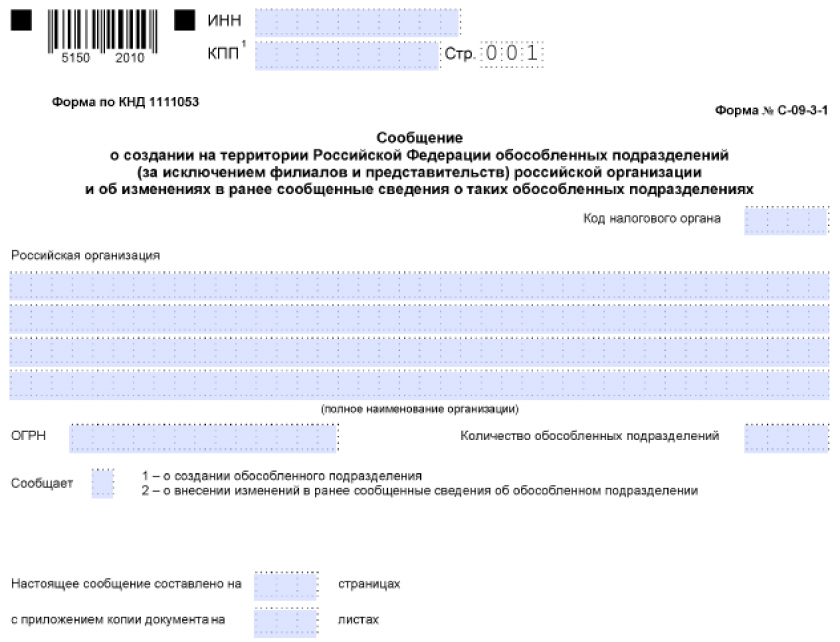

Следующий шаг – это регистрация обособленного подразделения в ИФНС. Для регистрации нужно подать уведомление по определенной форме. Подробно об этом мы рассказали в отдельной консультации. Там же приведен срок регистрации обособленного подразделения в налоговой в 2020 г. А посмотреть образец заполнения уведомления об открытии обособленного подразделения по форме С-09-3-1 можно здесь.

Как зарегистрировать обособленное подразделение в другом городе? По точно такой же схеме – путем подачи уведомления по форме С-09-3-1 в ИФНС по месту нахождения организации (подп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ).

По итогам регистрации обособленного подразделения организации выдается уведомление о постановке на учет в налоговом органе. Об этом читайте отдельную консультацию.

Постановка на учет по месту нахождения одного из подразделений

Налоговый кодекс предусматривает упрощенную процедуру одновременной регистрации нескольких обособленных подразделений, расположенных в пределах одного муниципального образования, в Москве, в Санкт-Петербурге или в Севастополе (п. 4 ст. 83 НК РФ). Об этом мы рассказали здесь.

Регистрация обособленного подразделения в ФСС

Регистрация обособленного подразделения в ФСС производится, если подразделение начисляет выплаты работникам и имеет расчетный счет в банке (п. 2 ч. 1 ст. 2.3 Закона от 29.12.2006 N 255-ФЗ). Для регистрации не позднее 30 календарных дней со дня создания подразделения нужно направить в ФСС по месту его нахождения (п. 6-10 Порядка, утв. Приказом Минтруда от 29.04.2016 N 202н):

- заявление (форма утверждена Приказом ФСС от 22.04.2019 N 217);

- справку об открытии счета обособленному подразделению;

- приказ о наделении обособленного подразделения полномочиями по начислению выплат физлицам или положение об обособленном подразделении, из которого следует, что подразделение самостоятельно начисляет выплаты работникам.

Регистрация обособленного подразделения в ПФР

Такая регистрация необходима, только если обособленное подразделение начисляет выплаты работникам и имеет счет в банке (подп. 3 п. 1 ст. 11 Закона от 15.12.2001 N 167-ФЗ). Нужно подать в ИФНС по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физлиц (Приложение N 1 к Приказу ФНС от 10.01.2017 N ММВ-7-14/4@). Срок подачи уведомления – месяц со дня издания приказа о наделении подразделения такими полномочиями (Письмо Минфина от 05.05.2017 N 03-15-06/27777). Далее ИФНС сама передаст информацию в ПФР для регистрации обособленного подразделения в территориальном отделении Пенсионного фонда.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

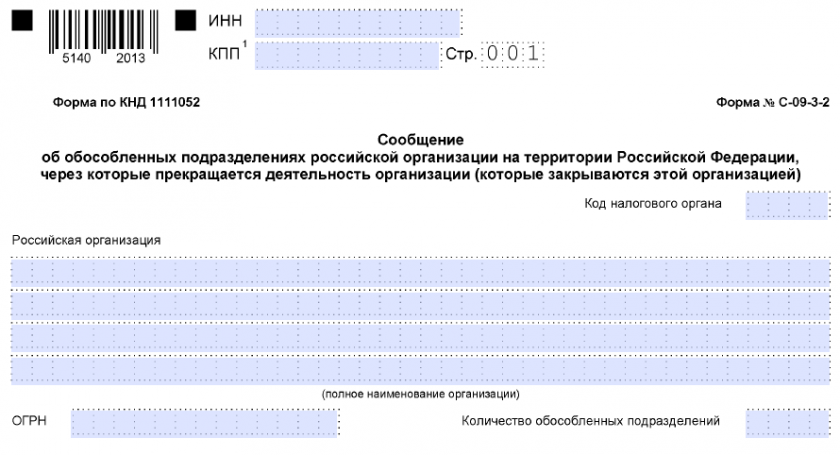

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Компаниям, принявшим решение о том, чтобы расширить сферу собственной коммерции, может потребоваться помощь при реализации работы посредством открытия подразделений — филиала либо представительства, допустим, в пределах другого субъекта России. При этом преследуются аналогичные цели, выполняющие ту же самую задачу, что и основная кампания. Главным образом, обособленное подразделение наделено перечнем функций головной компании, а в некоторых случаях частично. Именно так позиционируется регламент ГК РФ.

Содержание

- Чем отличается филиал от обособленного подразделения?

- Подробная таблица различий филиалов от ОП

- Пакет документов для регистрации обособленного подразделения

- Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

- Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

- Скачать бланк формы С-09-3-1

- Куда платить налоги и сдавать отчётность

- Способ 1: у подразделений отсутствуют собственные балансы

- Способ 2: у подразделений имеется самостоятельный баланс.

- Куда платить налоги ОП: таблица

- Какие отчеты сдавать ОП: таблица

Исходя из позиций НК, ГК РФ в значительной степени различается. НК РФ выделил и филиалы, и представительства, в точности, как и ОП. Согласно законодательству НК РФ компании обязуются ставить на учёт все новые структуры, согласно их месторасположению. Термин ОП допускается без труда отыскать в регламенте НК РФ. Часто это структуры организаций, которые по собственному месту пребывания различаются с головным юрадресом. ОП смогут образоваться в других субъектах страны, городах либо районных городских округах, принадлежащих к иному муниципалитету. Ключевым условием в признании структур как обособлённых, выступит наличие в них хотя бы единственного стабильно действующего филиала. Немаловажным условием является наличие организованной деятельности в период свыше 1 мес.

Для наглядного примера необходимо взглянуть на перечень схожих структур, которые имеют множество подразделений, расположившихся в различных субъектах России, а также в разнообразных районах, но в одном пригороде, допустим:

- продовольственные сети, торгующие в розницу;

- финансовые структуры.

ОП способно различаться, да и создаётся оно для разнообразной деятельности. Но процесс перерегистрации по ГК РФ и НК РФ отличительный. По ГК РФ зарегистрироваться может лишь структуры филиалов либо представительства, а по НК РФ — все обособлённые подразделения (преимущественно, по месторасположению имущественных ценностей, а ещё по месту расположения ККМ). Для налоговой инстанции хватит и соответствующих сообщений о том, что в пределах их территорий расположилось, допустим, ККМ либо недвижимый объект. В целом, подобный подход позволяет осуществить контроль по налогообложению. В случае, когда владелец предприятий собрался зарегистрировать ОП по ГК РФ (под видом филиала либо представительства), то ему важно подготовиться к полноценной перерегистрации согласно действующему регламенту. А значит, потребуется воспользоваться исчерпывающим поэтапным руководством, которое связано с регистрационными действиями ОП в 2020 году.

Чем отличается филиал от обособленного подразделения?

Запуск, структур по осуществлению хозяйственных работ регламентирован в статье 48 ГК. Большинство юрлиц, которые имеют текущую перерегистрацию в РФ, вправе открыть собственное представительство либо филиал, наделённый необходимыми правами, имущественными объектами и обеспечивает работу по закону с утверждённым регламентом и внесенными данными в госреестр.

Прежде чем переходить к различиям между филиалами и обособлёнными подразделениями, следует разобрать определения.

Согласно законам:

- структуры представительств — это территориальные, удалённые ОП, которые подразумевают интересы юрлица, и обеспечивает его защищённость;

- филиальные структуры — это ОП юрлиц, имеющие удаление от основных организаций по территориальным признакам. Они выполняют функции либо определённые задачи, и могут позиционироваться качестве представительств;

- обособлённые подразделения — это удалённые от основных организаций по территориальным признакам — любые подразделения, где создаются СРМ в период более 1 мес.

Если соответствовать НК РФ, то ОП обязаны быть признанными в качестве территориально удалённых структур с условием оснащённости СРМ (речь идёт о стационарных рабочих местах). Теперь, необходимо выяснить, чем отличаются структуры филиалов от обособленных подразделений, и какие общие черты охарактеризованы в представленных структурных единицах организаций?

Теперь, следует взглянуть на подробную таблицу различий филиалов от обособленных подразделений.

|

Характеристики |

Филиалы |

Представительства |

ОП простых типов |

|

Функциональность подразделений |

Обеспечение всех либо частичных функций головных предприятий, включая представительство. |

Представления, а также защита интересов головных предприятий. |

Удалённое исполнение трудовых обязательств, специалистами согласно трудовому соглашению. |

|

Право коммерческой деятельности |

Допускается осуществлять коммерческую деятельность. |

Не допускается осуществлять коммерческую деятельность. |

Только трудовое взаимное сотрудничество, осуществление коммерческой деятельности не допустимо. |

|

Обязанности по уведомлению ИФНС о запуске |

Не предусматривается. |

Исключено. |

Важно отправить уведомление в ИФНС в период 1 месяца с даты запуска ОП. |

|

Обязанности по внесению изменения в ЕГРЮЛ |

Внести информацию в госреестр о филиале является необходимостью. |

Внести информацию в госреестр о филиале является необходимостью. |

Вносить информацию по СРМ в ЕГРЮЛ не потребуется. |

|

Регламент по созданию |

Собственникам необходимо принять решение по головным предприятиям о запуске филиалов. |

Собственникам необходимо принять решение по головным предприятиям о запуске представительств. |

Исполнительные органы головных предприятий обязаны принять решение согласно приказу о создании ОП под видом СРМ. |

|

Допускается вести самостоятельный бухучёт |

Допускается осуществлять ведение бухучёта совместно с головными предприятиями либо в самостоятельной форме. |

Допускается осуществлять ведение бухучёта по отдельности либо совместно с основными организациями. |

Не допускается осуществлять ведение бухучёта, баланс обязан формироваться в общем виде бухгалтерами головных предприятий. |

|

Допускается в самостоятельной форме открывать счёт в банковских учреждениях |

Допускается открывать счёт в банковских учреждениях. |

Допускается открывать счёт в банковских учреждениях. |

Не допускается открывать отдельные расчетные счета. |

|

Допускается в самостоятельной форме вести расчёты с сотрудниками |

Допускается обеспечивать выдачу вознаграждений персоналу «на местах». |

Допускается обеспечивать выдачу вознаграждений. |

Не допускается обеспечивать расчёт по трудовым соглашениям. |

Среди трёх имеющихся форм, наибольшим уровнем полномочий наделены филиалы, за ними расположились представительства компаний, а замыкают цепочку обычные представительства, у которых имеется хотя бы одно СРМ. Определение оптимального подбора ОП будет напрямую зависеть от конкретной задачи. Следует рассмотреть перечень особенностей по всем формам внутри подробной таблицы.

Прежде чем остановить собственный выбор в пользу филиальных структур либо ОП, важно определить список целей и задач. Открытие ОП — является наиболее простой процедурой, а значит и перечень прав у подобных структур значительно ниже, чем у филиала либо представительства.

Пакет документов для регистрации обособленного подразделения

Допустим, в организации приняли решение о том, чтобы создать ОП. До начала процедуры регистрации, владельцам потребуется обеспечить подготовку перечня определённого документооборота.

В этот момент, владельцу компании необходимо предпринять следующие действия:

- Решения по запуску обособлённых структур выносятся управляющим комитетом организации — советами директоров, наблюдателями, а также акционерами.

- По этому решению, управляющий комитет, предоставляет под видом протокола, и издают необходимые указы о том, чтобы открыть структуру подразделения.

В указах отображаются:

- наименования запущенных структур;

- цели их открытия, допустим, задокументированные протоколы от акционеров (с наличием номеров и дат);

- месторасположение структур;

- руководящий состав, который назначен и снят с должностей решением соответствующих управленческих комитетов головного офиса компании, допустим, вердикт наблюдателей, а также акционеров;

- информация по датам поставки на учёт структур.

Пакет документации обязан быть подписан руководящим звеном главных организаций.

- Исходя из приказа, создаётся внутренний локальный акт — Положения об обособлённых структурах (филиалах либо представительствах).

Они закрепляют:

- уровень правомерности и прав вновь созданных структур;

- разновидность работ;

- функциональные возможности;

- управленческие аппараты;

- иные тематические аспекты.

- Кроме этого, приказы это основания о внесении правок в учредительные документы, для филиальных и представительных структур.

Их допускается оформлять как:

- специальной документацией, которая обязуется прилагаться к уже зарегламентированным уставам либо соглашениям об учредительстве, допустим, редакция №1;

- вновь созданная редакция учредительной документации.

Как только необходимую документацию собрали, следует перейти к последующему этапу.

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

На юрлиц возлагают обязательства о сообщении запуска обособлённых структур в инстанцию по налогам в период до 30 суток, как только приняли соответствующие утверждения, допустим, с момента даты совещания на собрании владельцев акций. Исходя из законодательства, вновь созданные структуры обязуются проходить этап становления на учёт в налоговые органы, и быть внесёнными в госреестр ЕГРЮЛ.

Осуществление регистрационных действий ОП реализует налоговая служба. Владельцы обращаются в те инспекции по налогам, к которым их подразделения относятся, согласно территориальному признаку (муниципалитеты).

Чтобы осуществить благополучную перерегистрацию филиалов либо представительств в инспекции по налогообложению, то следует обеспечить подачу документации по нижепридённому списку:

- копии решений органов по управлению и созданию ОП;

- копии утверждённых положений об ОП;

- копии учредительной документации и их поправкам (специальные документы либо новая редакция);

- свидетельствующие документы о госрегистрации основных организаций;

- копии приказов о переназначениях на руководящий состав, куда включены главбухгалтера вновь открывшихся структур;

- копии по платежным поручениям либо банковским выпискам о том, что госпошлина за госрегистрацию в действительности оплачена, а ещё платёжные документы заверяются соответствующей печатью и росписью владельцев кредитного учреждения;

- выписки из ЕГРЮЛ для основных организаций;

- заявки о перерегистрациях с поправками по формам Р13001 (для добавления правок в уставах), а также Р13002 (для правок в ЕГРЮЛ).

Перечисленные копии документации обязуются заверяться нотариусом. Если ОП ведёт прямую работу на съёмных площадях, то потребуется обеспечить наличия соответствующей копии соглашения по арендным площадям. Допускается подавать документацию в электронных форматах по необходимым связным каналам как скан-копию. В подобной ситуации, они обязаны заверяться цифровыми подтверждениями в электронном формате.

Процедура по перерегистрации осуществляется налоговыми структурами спустя 5 суток с момента предъявления пакета документации либо отправки на северы через интерактивные сервисы. Документация, которая будет подтверждать становление на учёт подразделений, выступит сообщение от владельцев.

В период регистрационных действий ОП не будет присвоен ИНН, но выдаётся код с необходимыми причинами становления (КПП). В документации, подразделений начнут использовать ИНН основных организаций. Однако они не будут считаться индивидуальными юрлицами.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Сами заявления подразумевают бланки на единых листах. В период заполнения документов у представителей организаций не возникнут затруднения.

В заявке необходимо указать:

- ИНН/КПП основных организаций;

- их названия;

- код в налоговой службе;

- ОГРН основной организации;

- общее число открытых подразделений;

- ФИО руководителей, а ещё их ИНН;

- перечень контактных данных (включая телефоны, адреса и электронный ящик);

- печать предприятия.

Если заявки поданы не при индивидуальном участии директора, а при непосредственном присутствии его представителей, то в документации должны отображаться сведения с его данными. Кроме этого, полномочия представителя обязаны официально подтверждаться. Чаще всего, для этих целей используется официальная форма доверия.

Заявки необходимо подавать с наличием двух вариантов копий. Вторым вариантом предъявляется копия заявки, на которой сотрудники налоговой инспекции оставят соответствующую отметку о дате принятия к обработке.

Скачать бланк формы С-09-3-1

- Скачать бланк формы С-09-3-1 заявления для открытия обособленного подразделения можно по ссылке.

- Воспользоваться онлайн сервисом заполнения документов и скачать заполненный бланк формы С-09-3-1 заявления можно по ссылке.

Куда платить налоги и сдавать отчётность

ОП выполняют работу согласно собственным предназначениям, установленными официальными представительствами. Функционал, разновидность работы, квалификация полномочий и правоприменения определены основными представительствами и закреплены в положении об ОП. Также, сюда включён и бухучёт в двух вариациях.

-

Способ 1: у подразделений отсутствуют собственные балансы.

В подобной ситуации офисы не могут иметь самостоятельных бухотделов и расчётных счетов. Большинство расчётов с контрагентом, включая работников с их зарплатой, осуществляется бухгалтериями представительских офисов. Однако подразделения вправе выписать, допустим, товарные, сопроводительные документы, но принять к рассмотрению их можно будет лишь в основных бухотделах.

-

Способ 2: у подразделений имеется самостоятельный баланс.

Представленный способ подразумевает создать бухгалтерскую канцелярию и вести учёт внутри подразделений. Они включают расчётные счета в кредиторов и расчёт с контрагентом смогут обеспечивать самостоятельным образом. Информация по бухотчётам в представленных структурах, обязана быть учтена в общем регламенте представительства. ОП обеспечивают учёт в соответствии с правилами учётной политики головных организаций.

Куда платить налоги обособленным подразделениям: таблица

|

Налогооблажения |

Уплата по местонахождению ОП |

Уплата пл местонахождению головкой компании |

Комментарии |

|

|

НДС |

перечисляемые налогоплательщиками |

— |

+ |

Пункт 2 ст. 174 НК РФ |

|

перечисляемые налоговыми агентами |

— |

+ |

Пункт 3 ст. 174 НК РФ |

|

|

НДФЛ |

+* |

+ |

п. 2 ст. 226 НК РФ * Не каждое подразделение вправе перечислять НДФЛ за «физика» |

|

|

Страховой взнос |

обязательная пенсионная, медицинская форма, социального страхования |

+/- |

+/- |

ОП имеют право оплачивать страховой взнос, когда:

Когда ОП расположилось за пределами РФ, взнос оплачивают головные компании. |

|

страхование от несчастного случая и профзаболевания |

+/- |

+/- |

||

|

Налоги на прибыль |

федеральное финансирование |

— |

+ |

п. 1 ст. 288 НК РФ |

|

региональные бюджеты |

+ |

+ |

п. 2 ст. 288 НК РФ |

|

|

Единые налоги при УСН |

— |

+ |

п. 6 ст. 346.21 НК РФ |

|

|

ЕНВД |

— |

+ |

п. 1 ст. 346.28 НК РФ |

|

|

Налоги на имущественные ценности компаний |

+/- |

+/- |

ОП оплачивают налоги, когда имущественные объекты выделены на отдельные балансы. Когда объекты недвижимого имущества расположились за пределами ОП и головных компаний, то налоги оплачивают по месторасположению объектов. |

|

|

Транспортные налоги |

Согласно местам регистрации ТС |

п. 5 ст. 83, п. 1 ст. 363 НК РФ |

||

|

Земельные налоги |

Согласно местонахождению земельного участка |

п. 3 ст. 397 НК РФ |

||

|

Плата за загрязнение окружающей среды |

Согласно местонахождению (регистрации) очагов загрязнений |

п. 19 и 20 Порядка, утвержденного приказом Ростехнадзора от 05.04.07 г. № 204 |

Какие отчеты сдавать обособленным подразделениям: таблица

|

Виды отчётности |

Представители |

|

Декларация по НДС |

Сдачу осуществляют лишь головные компании по собственному месту регистрации |

|

Информация по доходам в форме 2-НДФЛ |

2-НДФЛ имеют право головные организации и ОП, если у руководителей ОП имеются возможности в представлении интересов компаний. |

|

Расчёт по страховому взносу |

Когда у филиалов имеются отдельные балансы и расчётные счета по итогу квартала, полугодия и 9 мес. ОП без выделенных балансов и расчётных счетов РСВ не сдаются. Вместо них это осуществляют головные компании. |

|

Налоги на прибыль |

Главные компании сдают подробные декларации. ОП по собственному месторасположению обязуются заполнить:

|

|

Транспортные налоги |

ОП осуществляют сдачу декларации по транспортным налогам в соответствующие инспекции, на территориях которых зарегистрированы ТС. |

|

Налог на имущество |

ОП обязуются вести отчёт, когда у них имеются отдельные балансы. Помимо этого, обеспечивать сдачу отчёта необходимо по месторасположению тех недвижимых объектов, которые расположены вне головных отделений и филиалов |

|

Земельный налог |

Осуществляют сдачу ОП по месторасположению земельного участка |

|

Единые налоги при УСН |

Декларации сдаются лишь головными компаниями |

|

ЕНВД |

Сдаются ОП в налоговые органы по месту, в котором компании состоят на учёте как временщики. |

В статье рассмотрим, что является обособленным подразделением, когда нужно вставать на учет, и какой грозит штраф за нарушения. А наш эксперт прокомментирует порядок уплаты налога на имущество.

Что такое обособленное подразделение?

Обособленное подразделение (ОП) — это любое подразделение организации, адрес которого отличается от ее адреса в ЕГРЮЛ (Письмо Минфина РФ от 18.08.2015 № 03-02-07/1/47702).

Четыре условия для создания обособленного подразделения

В Письме от 05.05.2017 № 03-02-07/1/27605 Минфин озвучил эти условия:

- по адресу обособленного подразделения оборудовано хотя бы одно стационарное рабочее место. То есть созданы условия для выполнения работником его трудовых обязанностей — установлены необходимая мебель, оборудование, в наличии инструменты и т.п.;

- рабочее место создано на срок более месяца. Будет работник трудиться на этом месте постоянно или периодически, значения не имеет;

- помещение (объект, территория), где находится рабочее место, подконтрольно вашей организации. Это условие не выполняется, если ваш работник трудится на месте, предоставленном контрагентом: на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (Письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

- организация начала вести деятельность по месту нахождения ОП, т.е. принят на работу человек, который будет там трудиться (Письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

Как обособленное подразделение поставить на учет в ИФНС?

Гражданское законодательство выделяет два вида обособленных подразделений: филиал и представительство — их ставят на налоговый учет автоматически на основании сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ). О других обособленных подразделениях в ИФНС по месту нахождения организации вы должны подать сообщение по форме № С-09-3-1. На это у вас есть месяц со дня его создания (пп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ).

Уведомление о выборе инспекции по форме № 1-6-Учет подавайте вместе с сообщением о создании обособленного подразделения.

Подавать в ИФНС документы, подтверждающие создание обособленного подразделения, не надо (п. 2.1 Письма ФНС от 03.09.2010 № МН-37-6/10623@).

Обособленное подразделение ставят на учет в инспекции, соответствующей его адресу. Однако есть два исключения (п. 4 ст. 83 НК РФ, Письмо ФНС от 28.09.2011 № ПА-4-6/15886):

- если вы создаете несколько обособленных подразделений в одном городе (муниципальном районе, городском округе, Москве, Санкт-Петербурге), их все можно поставить на учет в одной ИФНС — по месту нахождения любого из них;

- в инспекции, где уже числится одно из ваших обособленных подразделений, можно поставить на учет другое обособленное подразделение, которое вы открываете в том же городе.

ИФНС направит вам уведомление о постановке на учет по месту нахождения обособленное подразделение, где будет указан его КПП (п. 2 ст. 84 НК РФ).

За опоздание с сообщением о создании обособленного подразделения организацию оштрафуют на 200 руб. (п. 1 ст. 126 НК РФ, Письмо Минфина от 17.04.2013 № 03-02-07/1/12946).

Как по обособленному подразделению платить налоги и взносы

| Вид платежа | По месту нахождения обособленного подразделения (ОП) | По месту нахождения самой организации (ГП) |

|---|---|---|

| НДФЛ | С доходов, полученных физическими лицами от ОП | С доходов, полученных физическими лицами от ГП |

| Взносы на ОПС и ОМС, а также на ВНиМ | С выплат работникам ОП, в т.ч. по ГПД, которые начисляет само ОП | С выплат работникам ГП и тех ОП, которые сами не начисляют выплаты работникам |

| Взносы на травматизм | С выплат работникам ОП, которое состоит на учете в ФСС | С выплат работникам ГП и тех ОП, которые не состоят на учете в ФСС |

| Налог на прибыль | В региональный бюджет в части, приходящейся на ОП |

|

| НДС | — | Вся сумма налога, в т.ч. по операциям ОП |

| Налог на имущество по недвижимости | По месту нахождения недвижимости | |

| Налог на имущество по движимому имуществу | Со стоимости ОС, которые числятся на балансе ОП | Со стоимости ОС, которые числятся на балансе ГП |

| Транспортный налог | По автомобилям, зарегистрированным на ОП | По автомобилям, зарегистрированным на ГП |

| Земельный налог | По месту нахождения земельного участка | |

| Налог при УСН | — | Вся сумма налога, в т.ч. по операциям ОП |

| ЕНВД | По месту постановки на учет в качестве плательщика ЕНВД |

Как при наличии обособленного подразделения платить налог на имущество?

По недвижимости налог на имущество, исчисленный как из балансовой, так и из кадастровой стоимости, всегда уплачивается по месту нахождения недвижимости (п. 1 ст. 376, ст. 385 НК РФ, Письма ФНС от 13.03.2012 № БС-4-11/4175, Минфина от 17.10.2016 № 03-05-06-02/60364).

По движимому имуществу порядок уплаты налога зависит от того, выделено ли обособленное подразделение, у которого находится это имущество, на отдельный баланс.

Выделение обособленного подразделения на отдельный баланс, т.е. возложение на ОП обязанностей по ведению бухучета его операций, закрепляется в бухгалтерской учетной политике (Письмо Минфина от 02.06.2005 № 03-06-01-04/273).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Рано или поздно любой предприниматель, дела у которого идут в гору, столкнется с необходимостью регистрации дополнительного офиса, склада или торгового помещения в качестве обособленного подразделения. В связи с этим возникают вопросы, связанные с порядком оформления документации и регистрации ее в соответствующих органах, в том числе в налоговой инспекции.

Какими законами регулируется регистрация обособленных подразделений (ОП) в 2021 году, и что сделать для того, чтобы осуществить ее максимально быстро и без проблем?

Что такое обособленное подразделение?

Определение указанного понятия дается в п.2 ст.11 Налогового кодекса РФ. Согласно тексту нормы, под ОП понимается любая часть компании, расположенная по адресу, отличному от указанного в регистрационных документах и, при этом, открытая на срок, превышающий один месяц, а также имеющая хотя бы одно стационарное рабочее место.

Процедура государственной регистрации ОП

Для того чтобы осуществить регистрацию, не нарушая закон, потребуется выполнить следующие действия:

- Подготовить приказ о создании подразделения, подписанный генеральным директором организации.

- Заключить договор аренды или приобрести помещение, в котором будет располагаться ОП, в собственность.

- Оборудовать в нем хотя бы одно стационарное (постоянное) рабочее место.

- Определить порядок расчетов ОП с партнерами, клиентами и работниками и, исходя из этого, установить необходимость в открытии собственных банковских счетов и ведении отдельного баланса.

- Составить заявление на регистрацию ОП по форме С-09-3-1, утвержденной Приказом ФНС от 9.06.2011. Бланк состоит из двух страниц – на первой указывается информация о головной организации, а на второй – сведения о подразделении.

- В течение месяца с момента открытия ОП, необходимо передать сведения об этом факте в налоговую службу по месту нахождения головной организации. В том случае, если заявление будет подавать гендиректор организации, ему потребуется предъявить только паспорт, если же оформлением документов займется его представитель, будет нужно оформить доверенность, заверенную нотариально. Кроме того, возможно осуществить передачу заявления через интернет, при условии, что оно будет подписано электронной подписью директора.

- Спустя пять дней с момента получения заявления налоговой службой, ею будет выдано извещение об открытии обособленного подразделения.

- Помимо регистрации ОП в ФНС, необходимо поставить его на учет в Пенсионном фонде и в ФСС. Для этого в течение месяца нужно передать документы о создании организации, об открытии подразделения и реквизиты существующих банковских счетов в вышеуказанные государственные органы. В некоторых ситуациях могут потребоваться дополнительные бумаги, перечень которых можно узнать у сотрудников учреждения.

Регистрация ОП предприятия является абсолютно бесплатной – возникающие расходы могут быть связаны только с необходимостью нотариальной заверки некоторых представляемых документов.

Создавая ОП, стоит помнить, что его деятельность должна быть официально зарегистрирована в налоговой службе, Пенсионном фонде и ФСС.