4. Перед вами начало инструкции грамотного финансового пове-

дения:

«Финансово грамотный человек всегда помнит, что НЕЛЬЗЯ:

1) передавать деньги в организации, которые не обладают лицен-

зиями на осуществление деятельности на финансовом рынке;

2) давать деньги в долг друзьям без расписки, поскольку это

может привести к потере и денег, и друзей;

3) …

Какие пункты можно добавить в инструкцию? Продолжите её

написание. Обсудите результаты в классе.

Остались вопросы?

Новые вопросы по предмету Обществознание

Содержание

- В классе и дома

В классе и дома

1. Рассмотрите ситуацию и ответьте на вопрос. В семье Петровых папа работает, мама — домохозяйка, сын — школьник, увлечённый игрой в хоккей, дочь учится в вузе. При обсуждении на семейном совете вопросов страхования мнения разделились. Папа высказался категорично: «Напрасная трата денег, которых, как правило, лишних не бывает». Дочь возразила: «Можно застраховать квартиру — она у нас единственная». Сын усомнился в правильности выбора сестры: «Зачем? Вряд ли в неё попадёт метеорит или молния». Мама подвела итог обсуждению: «Спасательный круг, может быть, нам сегодня и не понадобится, но о некоторой «подушке безопасности» надо вовремя позаботиться, а не рассчитывать, что авось пронесёт».

Какие риски вы бы посоветовали застраховать этой семье? Предложите свои варианты выбора и обоснуйте их.

Я посоветовала бы застраховать всей семье их жизни, имущество, здоровье, так как именно страхование может покрыть убытки от несчастных случаев, стихийных бедствий, банкротства, болезней и прочих неприятных вещей.

2. Во время поездок в общественном транспорте вы, наверное, обращали внимание на объявление: «Жизнь и здоровье пассажиров застрахованы компанией-перевозчиком». Как вы понимаете эту фразу? От каких рисков может спасти данный вид страхования? При ответе используйте Интернет (например, информацию по запросу «Страхование пассажиров при перевозках на транспорте»). Узнайте, на какие виды транспорта распространяется обязательство страхования гражданской ответственности перевозчика, каков порядок и размеры возмещения им вреда пассажирам. Подготовьте, используя полученные материалы, устное сообщение (или презентацию) и обсудите с одноклассниками необходимость этого вида страхования.

Страхователь — ИП или компания, зарегистрированная в качестве перевозчика пассажиров общественным транспортом, осуществляющая деятельность на основании лицензии, сертификата или иного документа, полученного в законодательно установленном порядке. Перевозчики обязаны застраховать гражданскую ответственность в случае:

— причинения вреда здоровью пассажиров;

— смерти пассажиров;

— повреждения имущества пассажиров.

Обязательное страхование гражданской ответственности перевозчиков распространяется на следующие виды транспорта:

— железнодорожный;

— автобусный, включая маршрутные такси;

— внеуличный транспорт;

— трамвайный;

— троллейбусный;

— морской;

— внутренний водный;

— воздушный.

Пассажир вправе обратиться с требованием за возмещением вреда непосредственно к перевозчику. До удовлетворения требований о возмещении причиненного вреда перевозчик должен уведомить страховщика об их предъявлении в течение двух рабочих дней, следующих за днем их предъявления (п. 7 ст. 13 Закона N 67-ФЗ).

Устанавливаются ФЗ № 67-ФЗ от 14.06.2012 по рискам:

— за причинение вреда жизни потерпевшего в размере не менее, чем 2,025 млн. руб. на одного пассажира;

— за причинение вреда здоровью потерпевшего в размере не менее, чем 2 млн. руб. на одного пассажира;

— за причинение вреда имуществу потерпевшего в размере не менее, чем 23 тыс. руб. на одного пассажира.

3. Ваш старший брат увлёкся подводным плаванием (дайвингом) и решил заказать специальное оборудование через Интернет из Китая. При оформлении заказа компания-поставщик настоятельно рекомендовала ему застраховать доставку. Какое решение вы посоветовали бы ему принять? От каких неблагоприятных ситуаций целесообразно застраховать свой заказ?

Я посоветовала бы старшему брату застраховать доставку специальных оборудований. Целесообразно застраховать свой заказ, потому что страхование – это не просто финансовая защита, но и удобный сервис, который избавит Вас от необходимости самостоятельно заниматься ремонтом техники. Страхование поможет, если товар не будет доставлен покупателю по вине продавца, сломан.

4. Перед вами начало инструкции грамотного финансового поведения:

«Финансово грамотный человек всегда помнит, что НЕЛЬЗЯ:

1) передавать деньги в организации, которые не обладают лицензиями на осуществление деятельности на финансовом рынке;

2) давать деньги в долг друзьям без расписки, поскольку это может привести к потере и денег, и друзей;

3) … ».

Какие пункты можно добавить в инструкцию? Продолжите её написание. Обсудите результаты в классе.

Финансово грамотный человек всегда помнит, что НЕЛЬЗЯ:

1) передавать деньги в организации, которые не обладают лицензиями на осуществление деятельности на финансовом рынке;

2) давать деньги в долг друзьям без расписки, поскольку это может привести к потере и денег, и друзей;

3) делать спонтанные покупки;

4) экономить на товары первой необходимости.

То, что вы найдете в сегодняшней статье – это не волшебные цитаты о том, как стать богаче. Это 10 основ экономической деятельности для каждого современного человека, которые помогут разумно управлять своими деньгами: копить их, рационально тратить, сохранять и правильно вкладывать.

1

Тратьте меньше, чем зарабатываете

В 1960 году в Стэнфордском университете был проведен знаменитый Зефирный эксперимент. Ученые предложили группе детей по кусочку зефира. Затем они сказали, что уйдут на несколько минут, но если дети смогут потерпеть и не съедят свой зефир, они получат еще кусочек. В результате только треть детей не поддались искушению и получили свою награду. Спустя годы, эти дети показали более высокий уровень успеха во многих сферах жизни.

Умение ограничивать свои желания и откладывать деньги – ключевой навык в достижении финансовой свободы. Заведите себе правило каждый месяц откладывать не менее 10% своего дохода, вы ведь вполне сможете прожить на оставшиеся 90%, не так ли?

Для чего это нужно? В будущем вы сможете создать на основе этого капитала пассивные источники дохода, пополнить резервный фонд или скопить средства на что-то дорогостоящее.

2

В первую очередь удовлетворяйте базовые потребности

Когда стоит вопрос между «отложить эту сумму на покупку квартиры» и «лишний раз поехать за границу», какой выбор сделаете вы? Здравый смысл подсказывает, что в первую очередь следует удовлетворить базовую потребность в жилье. И лишь затем можно пускаться во все тяжкие и тратить деньги на развлечения.

3

Не делайте спонтанных покупок

Здесь вполне уместна небольшая история реального человека: «Однажды я был в другом городе и наткнулся на огромный книжный рынок. Моя страсть к книгам слишком велика, чтобы я не застрял там на часок. И, как результат, я вышел оттуда с кипой книг. Мало того, что они затрудняли передвижение, так с тех пор я не прочитал ни одной из них. Сумма, конечно, была потрачена небольшая, но совершенно бессмысленно».

Вот вам еще один факт. К концу 2019 года мировой рынок рекламы составит 625 млрд. долларов. Знаете, на что идет хороший процент от этих денег? На то, чтобы заставить вас нарушить это правило и все-таки совершать спонтанные покупки.

Способ избежать этого – планировать свои расходы. Каждый месяц составляйте свой бюджет. Выделите обязательные платежи (коммунальные услуги, транспорт, Интернет, различные абонементы и т.д.), средства на еду, развлечения и другие категории.

4

Учитывайте не только стоимость покупки, но и ее содержание

Принимая решение о покупке, учитывайте и скрытые траты, которые не входят в основную цену. Приобретение автомобиля означает траты на бензин, запчасти, страховку, техобслуживание и т.д. Путешествие за границу означает не только плату за готовый тур, но и прочие расходы на сувениры, дополнительные экскурсии и форс-мажоры. Учитывайте этот фактор и всегда планируйте бюджет на содержание.

5

Создавайте финансовые резервы

Любое государство или частное предприятие имеет резервные фонды в структуре бюджета. Их наличие обусловлено непредсказуемостью мира, в котором мы живем. Финансовые кризисы, потеря работы, внезапная болезнь, судебный иск от недоброжелателя – все эти «черные лебеди» могут моментально опустошить ваш кошелек. Обязательно создайте свой личный резервный фонд на случай непредвиденных обстоятельств.

6

Отслеживайте свои траты

Есть три главных загадки жизни: откуда берется пыль, где пропадают носки и куда деваются деньги. Что ж, по крайней мере одну из них вы можете решить. Понаблюдайте за своими тратами в течение месяца, и вы наверняка обнаружите удивительные закономерности. А еще – массу возможностей сэкономить.

Вы можете просто собирать чеки и записывать суммы в блокнот или же воспользоваться одним из мобильных приложений для финансового менеджмента.

7

Учитесь экономить

Умение экономить – это не скряжничество, а осознанный подход к совершению покупок. Никогда не хватайтесь за первый попавшийся товар. Потратьте немного времени, чтобы изучить рынок и выбрать более выгодное предложение. Торгуйтесь – это вам ничего не стоит, за исключением той выгоды, которую вы можете получить. Используйте дисконтные программы, кэшбек и вообще все, что поможет вам сэкономить какую-либо долю расходов. Только делайте все это без фанатизма.

8

Ищите источники пассивного дохода

Умный человек работает на деньги, у мудрого человека деньги работают на него. Приблизительно так можно описать парадигму пассивного дохода. Если вы все сделали правильно, старательно откладывали деньги, то со временем у вас должен накопиться небольшой капитал. Теперь вы подошли к самому важному шагу для вашей финансовой свободы – созданию источника пассивного дохода.

Нет нужды описывать, почему это так круто – вы и сами все понимаете. Нужно лишь озаботиться этим и искать возможности для инвестирования своих средств. Это может быть бизнес, ценные бумаги, депозит – все что угодно, что будет приносить деньги без вашего участия.

9

Диверсифицируйте риски

Помните историю о том, как Робинзон Крузо сохранил свой порох от поражения молнией? Он просто поместил его в несколько мешочков и спрятал в разные места. Это был его главный капитал, и он распорядился им очень правильно.

То же самое должны делать и вы. Храните деньги в разных банках, в разных валютах, используйте разные источники дохода. Это позволит сохранить деньги от инфляции, кризисов, воров и прочих неприятных неожиданностей.

10

Обеспечьте безопасность своих средств

В современном мире недостаточно закопать свои деньги в баночку под деревом, чтобы защитить их от недоброжелателей. Только по официальным данным Центробанка РФ, в 2018 году хакеры украли у россиян почти 1 млрд. рублей, и с каждым годом эта цифра растет. А ведь сколько таких краж не учтено…

Чем больше мы переходим на безналичные расчеты, тем в большей опасности наши деньги. Раньше люди носили с собой небольшую сумму в кошельке, остальное хранили в безопасном месте или в банке. Сейчас хакеры взламывают банковские карты тысячами и добираются сразу до крупных сумм. Держите часть денег наличными, а для карт и электронных кошельков придумывайте надежные пароли.

Эти 10 базовых правил финансовой грамотности помогут вам стать чуточку умнее в плане взаимодействия с деньгами. Но, естественно, секретов в этом деле намного больше, и если вы хотите узнать их, рекомендуем почитать пару замечательных книг: «Богатый папа, бедный папа» и «Квадрант денежного потока» Роберта Кийосаки.

Желаем вам достатка!

Ключевые слова:1LLL

Финансовая грамотность — это умение правильно управлять деньгами и сбережениями. Я написал эту статью как памятку, чтобы самому не забывать основные моменты, и не сбиваться со своих целей. Постарался подробно расписать 10 ключевых правил, которыми сам пользуюсь. Не зря говорят, если что-то хочешь крепко-накрепко запомнить, напиши это.

Если кому-то пригодится мой опыт, буду очень рад. Оставить комментарий, задать вопрос или поправить меня, если я не прав, можно здесь (внизу статьи) или написать мне в социальных сетях – ссылки в шапке сайта.

Содержание

- Финансово грамотный человек

- Ставит цели

- Имеет четкий финансовый план

- Платит сначала себе

- Деньги средство достижения цели

- Умеет обращаться с деньгами

- Разбирается в банковских продуктах

- Постоянно учится новому

- Создает капитал

- Знает основы инвестирования

- Практикуется в создании новых источников дохода

- Опасные заблуждения

- Трачу все!

- Могу себе позволить

- Хочу лучшее, а другого не надо

- Не доживу до пенсии

- Примеры финансовой грамотности

- Неграмотный

- Грамотный

- Почему финансовая грамотность населения находится на низком уровне

- Менталитет

- Потребительское отношение ко всему

- Отсутствие образования

- С чего начать обучение

- Основные понятия

- Актив

- Пассив

- Денежный поток

- Основные виды доходов

- Заработанный

- Портфельный

- Пассивный

- Долги

- Хорошие

- Плохие

- Правила

- Возьмите на себя ответственность

- Преодолейте страх

- Деньги делают деньги

- Научитесь применять на практике

- Отделяйте потребности от желаний

- Книги

- Роберт Кийосаки «Богатый папа – бедный папа»

- Бодо Шефер «Мани или азбука денег»

- Владимир Савенок «Как составить личный финансовый план»

- Заключение

Финансово грамотный человек

- Он хочет жить, а не выживать. Ведёт учёт доходов и расходов, как самостоятельно, так и с помощью финансового консультанта. Всегда точно знает, сколько зарабатывает и сколько может потратить.

- Тратит меньше, чем зарабатывает. У грамотного человека нет ненужных кредитов в банках и МФО, он живет по средствам и сохраняет свободные деньги.

- Ориентируется в экономических терминах и понятиях. Либо знает, как быстро найти нужную информацию, чтобы избежать невыгодных сделок или не стать жертвой мошенников.

- Откладывает часть дохода. Самостоятельно обеспечивает личную финансовую свободу с помощью резервного капитала.

- Различает понятия потребности и желания. Сначала решает важные вопросы, и только потом уделяет внимание таким вещам, как хобби и развлечения.

- Постоянно развивается, проходит тренинги, повышает квалификацию по своему профилю, учится новому.

- Четко ставит цели и идет у ним, при необходимости корректируя план.

Финансово грамотный гражданин всегда четко понимает, как работает капитал и умеет им управлять. Любую положительную разницу между доходом и расходом он готов приумножить и знает, как правильно это сделать. При этом размер заработка значения не имеет — правильно распределять можно бюджет любого размера. Безграмотным может быть и тот, кто зарабатывает и миллионы, но не умеет ими распоряжаться.

Ставит цели

Важный принцип управления капиталом — чёткая постановка целей. Личные финансовые цели считаются одним из критериев успешности. Они позволяют быстрее и с меньшими затратами достигать задуманного. Главная особенность подобной цели — чёткая формулировка, выраженная в деньгах.

Цели бывают:

- Краткосрочные. Срок их достижения не превышает года. Это может быть покупка техники или небольшой ремонт.

- Среднесрочные. Обычно результат достигается в течение 3-5 лет. Это может быть покупка автомобиля или открытие своего бизнеса.

- Долгосрочные. На достижение таких целей требуется от 5 лет и более. Например, это покупка квартиры или дома.

Именно умение правильно распределять финансы поможет при желании сделать среднесрочную цель краткосрочной или быстрее купить новое жилье.

Имеет четкий финансовый план

Правильный финансовый план — это планирование расходов с учетом приоритета в распределении средств. Другими словами — это постановка нескольких целей, выраженных в деньгах, по срочности и важности. Грамотный человек первым делом выполняет наиболее важные задачи.

Платит сначала себе

Сначала заботиться о личном благополучии, и только потом помогать кому-то с деньгами — правильный подход. Если первым делом думать о собственном благополучии, то и возможностей помочь другим будет больше. Не позаботившись о себе сейчас, финансово безграмотный человек не сможет в будущем помочь своим близким деньгами или решить собственные проблемы.

Принцип «заплати сначала себе» далёк от эгоизма, но обеспечивает финансовую независимость, даже при наличии долгов.

Пример: Если вы будете откладывать 10-20% от своего дохода до выплаты кредитных платежей, оплаты ЖКХ, прочих обязательных расходов. То по истечении времени, после закрытия долгов, у вас останется подушка безопасности, которую можно инвестировать и постепенно становить богаче.

Деньги средство достижения цели

Огромное количество банковских организаций постоянно заманивает сниженными процентными ставками и другими выгодными условиями при получении кредита. По-настоящему финансово грамотный гражданин знает, что пользоваться заёмными средствами стоит только в трёх случаях:

- срочно требуется оплатить лечение;

- непредвиденные расходы, связанные с покупкой жилья;

- сумма пойдет в оборот и будет в итоге приумножена. Пример в этой статье.

Т. е. использует займ только для достижения четко обозначенных целей, приносящих прибыль или в случае крайней необходимости. Но никак не для поддержания уровня жизни и покупки товаров или продуктов.

Кредиты не стоит брать на покупку машины, технику, развлечения, путешествия и все то,что будет вытягивать средства на содержание или обслуживание – т.е. на пассивы. Также следует аккуратно пользоваться кредитными картами, но лучше совсем от них отказаться. В случае крайней необходимости, можно оформлять не более одного кредита.

Умеет обращаться с деньгами

Правильное обращение с финансами — это не только поиск наиболее выгодных предложений на рынке товар и услуг.

Покупка более качественного, но изначально дорогостоящего подержанного автомобиля повлечет большие дополнительные расходы на его содержание, чем приобретение новой бюджетной машины в салоне. Это делает сделку невыгодной и ставит под сомнение способность покупателя правильно распоряжаться своими сбережениями.

То же касается использования кредитов, заёмных средств и инвестиций. Грамотный подход — это поиск возможности приумножить предоставленный капитал в таком размере, чтобы не только без труда вернуть деньги, но и остаться в плюсе.

Только безграмотный человек задержится в долговой или кредитной яме и не будет искать пути выхода из него. Если вы читаете эту статью, вы уже на пути из тупика.

Разбирается в банковских продуктах

Нельзя пользоваться услугами банковских организаций, не зная всех подводных камней. Большинство невыгодных договоров с банками подписываются именно из-за финансовой безграмотности. Например, при оформлении кредита, далеко не каждого волнует процентная ставка и размер штрафа в случае просрочки. Но в последствии о стремлении как можно быстрее и любой ценой получить деньги, приходится жалеть.

Финансово-грамотный человек читает каждую бумагу, которую подписывает и избегает невыгодных соглашений, а при необходимости умеет выбрать оптимальное предложение на рынке банковских услуг.

Постоянно учится новому

Непрерывное получение новых знаний в экономических областях, помогает всегда быть в курсе появления новых возможностей для наращивания капитала и сохранения своих сбережений. Умение думать, помогает выбирать наиболее выгодные инструменты для создания резервного бюджета и инвестирования.

Создает капитал

Необходимо на регулярной основе откладывать от 10 до 20% своего дохода. Только жесткая дисциплина и осознание цели, помогут формировать капитал, или хотя бы «подушку безопасности» на первоначальном этапе.

«Подушка безопасности» — это личный бюджет, из которого можно выдавать кредиты самому себе на самых выгодных условиях. Оптимальный размер капитала — шестикратная сумма месячного дохода. Его наличие позволяет не переживать по поводу внезапной болезни или увольнения с работы. Больше о планировании здесь.

Если вы хотите чувствовать себя по истине финансово независимым, никогда не давайте в долг. Это способствует не только потере заработного капитала, но несет социальные риски, подробности в статье.

Знает основы инвестирования

Юридическая подкованность и знание своих прав поможет сохранить немало нервов и денег. Грамотный подход — это не только понимание процесса защиты прав потребителя, но и знание основ инвестирования средств. Зная правила игры, финансово грамотный человек с меньшей вероятностью будет обманут при попытке приумножить свой капитал и всегда будет готов к защите своих интересов, например как при

Практикуется в создании новых источников дохода

Несколько источников дохода помогут чувствовать себя увереннее. Это может быть работа по найму в сочетании со сдачей недвижимости в аренду, либо собственный бизнес и продажа валюты. Комбинаций масса — нужно только подобрать наиболее эффективные методы заработка.

Опасные заблуждения

Существует несколько опасных заблуждений, которые мешают стать финансово грамотным и улучшить уровень жизни. С ними можно бороться, если выработать правильные «денежные привычки».

Трачу все!

Тратить все, что было заработано за месяц — не лучшая идея. В этом случае, даже решение жилищных проблем заканчивается долгами и кредитами. Когда расходы равны или даже превышают доходы, невозможно сформировать резервный капитал.

Могу себе позволить

Неоправданные покупки, совершенные на эмоциях, ведут к увеличению расходов. Большинство вещей, купленных без необходимости, не будут использоваться. При этом часто, такие покупки совершаются с привлечением невыгодных потребительских кредитов. Заработок уходит не на составление личного капитала, а в банк.

Хочу лучшее, а другого не надо

Например, гражданин не рассматривает покупку отечественного автомобиля и хочет только иномарку. Либо же не готов жить в однокомнатной квартире и сразу копит на апартаменты.

В результате такой политики:

- приходится брать кредит и переплачивать за желание получить всё здесь и сейчас;

- ждать и откладывать деньги, хотя можно уже сейчас улучшить уровень жизни.

Не доживу до пенсии

Примерно 25% населения России считает что не доживут до пенсии. Проблема состоит в том, что большинство до пенсионного возраста всё равно доживает, но отказ от формирования сбережений заранее, приводит к тому, что в старости уровень жизни резко и значительно снижается. Это сказывается на моральном состоянии человека и приводит, в итоге, к расслоению общества на бедных и сверх богатых.

Примеры финансовой грамотности

Разберём несколько примеров того, как поступают финансово неграмотные и подкованные люди.

Неграмотный

Алексей — фрилансер. Он вынужден самостоятельно рассчитывать свои расходы, как никто другой. Общий ежемесячный доход по проектам составляет 40-50 тысяч рублей. Его доходы нестабильны, а живет он на съемной квартире в другом городе. Алексей свободно тратит все доступные ему средства, и они часто заканчиваются не вовремя — то и дело не хватает на оплату коммунальных услуг, а иногда даже на еду.

В результате приходится занимать у друзей и знакомых. Скорее всего, скоро Алексею придётся переехать обратно к родителям и пересмотреть своё отношение к деньгам, т. к. оплачивать жильё с таким подходом он очень скоро не сможет. Не говоря уже о том, что рынок может измениться и его услуги не будут пользоваться спросом, а подушки безопасности у него нет.

Грамотный

Ксения учится на факультете журналистики, получает стипендию, работает в издательстве внештатным сотрудником, и ей пока что помогают с деньгами родители. В 20 лет у девушки 3 источника дохода, а из-за того, что пока она живет в общежитии и проживание там ей обходится почти бесплатно, у неё есть возможность откладывать часть заработка каждый месяц, формируя капитал.

Суммарно Ксения получает в месяц 30 тысяч рублей и может откладывать половину этой суммы. Несмотря на то, что каждый источник дохода приносит не так много денег, девушка не боится лишиться стипендии или поддержки родителей. Даже если она потеряет работу, то все равно сможет поддерживать текущий уровень жизни в течении 3-6 месяцев и найти достойную работу или открыть собственное дело.

Почему финансовая грамотность населения находится на низком уровне

Финансово неграмотным может быть как 20-ти летний студент, так и человек средних лет. Уровень дохода также не имеет никакого значения. Есть несколько главных причин неумения распоряжаться деньгами. Я призываю прочитать ниже приведенные примеры и начать искоренять в себе это.

Менталитет

Еще в царской России люди были в основном либо очень бедны, либо настолько богаты, что им было лень считать свой капитал и планировать бюджет.

К бедным относились крестьяне, которые не могли сами влиять на свою жизнь, но даже после отмены крепостного права большая их часть работала только чтобы выжить.

Помещикам же деньги давались очень легко, и со временем сформировалась привычка жить на широкую ногу. Богатые люди продолжали вести тот же образ жизни, даже если их доходы быстро и значительно падали. Отсюда появлялись долги и заложенные имения.

Менталитет русского человека сохранился и по сей день — одни транжирят, а другие пытаются выжить.

Потребительское отношение ко всему

«Счастье за деньги не купишь» — выражение спорное, но многие стараются приобретать как можно больше материальных благ. Регулярное обновление смартфона, автомобиля, покупка одежды из новых коллекций — всё это навязывается рекламой и маркетингом. Не очень разумно заменять исправную технику более новой только потому, что используемая модель уже устарела.

Однако так живет огромная масса людей во многих странах. Население покупает то, что им на самом деле не нужно, и не может потом приобрести действительно важные вещи.

Отсутствие образования

Необходимость в получении высшего образования — спорный вопрос, но гораздо меньший процент должников именно среди образованных людей. Образование помогает увидеть полную картину жизни, включая все, что связано с его материальной составляющей. К сожалению, в подавляющем большинстве школ, школьников и подростков не учат «экономическому воспитанию». В будущем это приводит к печальным результатам.

С чего начать обучение

Встав на путь получения финансовой грамотности, человеку придётся выработать новые привычки, изучить множество терминов и понятий, и научиться использовать свой капитал более выгодно.

Основные понятия

Есть несколько главных понятий, который должен знать каждый.

Актив

Актив — это всё, что позволяет зарабатывать и получать денежный поток. Разделяют оборотные и внеоборотные активы.

К примеру, оборотными считаются:

- прибыльный бизнес;

- краткосрочные инвестиции (срочный банковский вклад);

- задолженности со стороны частных лиц и компаний с начисляемым % на остаток;

Внеоборотные активы:

- долгосрочные инвестиции (акции, облигации и прочие инструменты);

- недвижимость (если сдается в аренду и вы в ней не живете).

Пассив

Пассив — это всё, что ведёт к дополнительным тратам и не улучшает благосостояние.

К пассиву относятся:

- кредиты и долги;

- личные автомобили;

- техника для личного потребления;

- дом или квартира в котором вы живете (да, именно так, это пассив, так как вы платите за содержание)

Обязательства могут быть:

- Краткосрочными. Задолженности перед кредиторами, резервы предстоящих расходов.

- Долгосрочные. Отложенные налоговые или кредитные обязательства, а также расходы на содержание или обслуживание чего-либо.

Денежный поток

Cash Flow — это понятие, введенное для оценки изменения личного финансового положения и учёта доходов и расходов при планировании семейного или личного бюджета. Фактически это оттоки и притоки денег. Получение дохода любого типа и расходование средств на различные цели.

Основные виды доходов

Существует несколько разновидностей доходов. Их комбинация поможет улучшить материальное положение и быстро сформировать собственный резервный фонд.

Заработанный

Это заработок, полученный только в результате выполненной работы своим трудом. Например, работа в компании по найму приносит строго заработанные доходы.

Портфельный

Заработок, полученный в результате грамотного использования инвестиционных механизмов. Пример — дивидендные выплаты по акциям.

Пассивный

Это деньги, для получения которых не требуется прилагать каких-либо усилий. Пример — сдача свободной квартиры в наем.

Долги

Отношение к заёмному капиталу может быть разным. Долги при это делятся на хорошие и плохие, в зависимости от цели, с которой они были взяты.

Хорошие

К хорошим долгам относятся ипотека (только если недвижимость будет приносить прибыль, а не вы будете в ней жить сами), а также кредиты на бизнес или оплату обучения. В результате пользование таким кредитом может принести выгоду и увеличить доход.

Плохие

Плохие долги — это потребительские кредиты (на авто, технику, ремонт) и займы, которые берутся на развлечения и удовлетворение «хотелок» (свадьбы, путешествия). Они делают человека беднее, не давая взамен ни опыта ни новых знаний.

Правила

Существует несколько правил, которых должен придерживать каждый, чтобы улучшить своё материальное положение и научиться правильно распоряжаться личным бюджетом.

Возьмите на себя ответственность

Не ждите подачек от кого-то, например, пенсию от государства, повышение ЗП от начальника. Возьмите управление своей жизнью в свои руки, начните с малого — накопите стартовый капитал и научитесь использовать деньги чтобы они приносили еще деньги.

Важно помнить, что за любое решение придётся нести ответственность. В то же время, отвечать нужно и за любую попытку улучшить своё положение. Стать успешным предпринимателем или инвестором сможет не каждый, но это не означает, что не стоит попробовать.

Преодолейте страх

Не нужно бояться рисковать, пытаясь изменить свою жизнь. Это не означает, что можно вкладывать все свои сбережения, но свободные деньги все же должны приносить доход. Важно не бояться экспериментировать с поиском дополнительных источников дохода.

Деньги делают деньги

Сами деньги способны зарабатывать намного больше любого человека. Конечно, многое зависит от объема инвестиций и умения инвестора идти на риск.

Никогда не давайте деньги по собственной воле в долг, можете их больше не увидеть, так шанс возврата минимален. К тому же вы лишитесь дохода, который могли получить, разместив некую сумму даже под 6-7 процентов годовых.

Научитесь применять на практике

Все финансовые привычки должны стать частью жизни. Помимо формирования «подушки безопасности» стоит также постоянно узнавать о новых инструментах и изучать сферу инвестирования.

Отделяйте потребности от желаний

При составлении финансового плана важно учитывать сначала базовые потребности. Не стоит покупать новый телефон или отправляться в путешествие, не оплатив аренду квартиры.

Книги

Могу порекомендовать несколько книг, которые помогут поднять уровень финансовой грамотности и со временем помогут увеличить благосостояние.

Роберт Кийосаки «Богатый папа – бедный папа»

Книга, способная изменить мировоззрение и перевернуть устоявшееся представление о деньгах. В ней описано, почему одни всю жизнь работают на пассивы, не вылезая и долгов и кредитов, а другие учатся обращаться с деньгами, и становятся по-настоящему богатыми. Автор объясняет поведение и мышление по-настоящему богатого человека, а не того, кто хочет казаться обеспеченным только с виду.

Бодо Шефер «Мани или азбука денег»

Книга написана в стиле детской повести, где собака по имени Мани учит девочку обращаться с деньгами. Через такую форму повествования автор очень ярко описываются трудности и задачи, которые приходится решать каждый день. Шефер хотел написать книгу, которая не только поможет настроиться на улучшение благосостояния, но и затронет душу читателя.

Владимир Савенок «Как составить личный финансовый план»

В книге описывается путь к уверенному распоряжению личным капиталом. Она поможет понять, как правильно управлять сбережениями и ставить цели. Читатель поймёт, как реализовать свои планы, независимо от его текущего благосостояния.

Заключение

Путь к финансовой грамотности начинается с формирования правильного видения жизни, выработки новых полезных привычек. Придется многому учиться и работать над собой.

Сформировать первый капитал с нуля — не самая простая задача, но если вы четко хотите достичь своей цели, пишите мне. Будем вместе обговаривать цели и составлять план, например, как вам придти к первому миллиону через три года с зарплатой в 30000 рублей.

Кому-то удаётся даже при небольшой зарплате копить деньги, каждый год ездить в отпуск с семьёй и делать крупные покупки. Кто-то, даже зарабатывая больше, к концу месяца влезает в долги. Почему так происходит? Зачастую людям просто не хватает знаний в части правильного обращения с личными капиталами. Чтобы вам было проще оценить степень своей «прокачки» в этом вопросе, мы подготовили для вас чек-лист привычек, присущих финансово грамотному человеку.

Бонусы от банка — отличное дополнение к вашему привычному бюджету: оплачивайте покупки, а затем получайте кэшбэк рублями и тратьте эту сумму по своему смотрению. Например, по карте МТС Деньги Weekend вы можете вернуть до 5% расходов. При этом кэшбэк приходит каждую пятницу, а не один раз в месяц.

Оформить карту

1. Вести учёт доходов и расходов

Финансово грамотный человек знает уровень своего дохода и чётко понимает, куда расходуются средства. Все, даже самые незначительные, траты фиксируются и анализируются. Учёт доходов и расходов лучше всего вести наглядным способом, например с помощью приложения для смартфона или в таблице Excel. Важно ставить чёткие финансовые цели, составлять краткосрочные и долгосрочные финансовые планы и обязательно оптимизировать расходы.

2. Планировать свой бюджет

Для составления бюджета можно выбрать любой метод. Среди популярных — «метод шести кувшинов»: все деньги распределяются по категориям трат в разные конверты и расходуются только по назначению. Традиционные категории: обязательные платежи и ежедневные траты (55%), развлечения (10%), инвестиции (10%), образование (10 %), финансовая подушка безопасности (10%), подарки и благотворительность (10%). Есть и другие методы, например, «четыре конверта», когда доход, оставшийся после выплаты обязательных платежей, делится на равные доли для каждой недели месяца.

3. Разумно пользоваться скидками и акциями

Финансово грамотный человек не гоняется за скидками, но обдуманно ими пользуется. Он анализирует, действительно ли ему необходим этот товар или услуга, и взвешенно принимает решение о покупке. Если именно тот товар, который он ищет, сейчас можно купить с дисконтом, почему бы не воспользоваться предложением? При этом, когда внимание обращено только на скидку, высок риск купить ненужное.

Важно ориентироваться в среднем уровне цен, чтобы не попадаться на «распродажи», где товары по обычной цене выдаются за акционные.

4. Тратить меньше, чем зарабатывать

Финансово грамотный человек не покупает то, на что не заработал. Избегает необоснованных кредитов. Предположим, можно приобрести действительно необходимый товар в беспроцентную рассрочку или выгодно оформить ипотеку по специальному предложению — это разумное использование финансовых инструментов. А вот при невысоких доходах приобрести в кредит автомобиль премиум-класса, обслуживание которогоявно не по карману, — показатель низкой финансовой грамотности.

5. Избегать импульсивных покупок

Речь идёт о спонтанных покупках, которые делаются под влиянием момента: сотая гирлянда под Новый год, милая кофточка, красивая вазочка, шоколадка на кассе и прочее. Зачастую эти вещи и не нужны вовсе, а на покупку подталкивают эмоции.

Финансово грамотный человек устанавливает бюджет на покупки, за рамки которого не выходит. Когда появляется желание сделать спонтанное приобретение, берёт тайм-аут на обдумывание, после чего покупка чаще всего не совершается.

6. Пользоваться кэшбэками по максимуму

Кэшбэк — это возможность вернуть часть потраченных денег, и финансово грамотный человек активно ею пользуется.

- Банковский кэшбэк предполагает возврат фиксированного процента от уплаченной суммы назад на карту при условии расчёта этой картой.

- Карты лояльности разных заведений и магазинов позволяют вернуть часть денег в виде бонусов, которые конвертируются в рубли и могут быть потрачены при последующих покупках.

- Агрегаторы кэшбэка — это специальные сайты, при переходе через них в интернет-магазины и совершении покупки, начисляется процент возврата.

Совершая покупки в привычных интернет-магазинах или оплачивая различные услуги, можно к банковскому кэшбэку получать дополнительный — через сервис МТС Cashback.

7. Пользоваться налоговыми вычетами и другими бонусами от государства

Налоговый вычет — это сумма, на которую может быть уменьшена налогооблагаемая база. Если воспользоваться правом на него, заплатишь меньше налогов или вернешь часть уже внесённой суммы. В России есть пять основных налоговых вычетов: имущественный, на оплату образования, лечения и покупку лекарств, пенсионный и по расходам на благотворительность. Например, при покупке жилья вернуть можно 13% потраченной суммы с лимита 2 миллиона рублей, а в случае оформления ипотеки можно получить дополнительный вычет с суммы процентов, которые выплачиваются банку. Кроме налогового вычета финансово грамотные люди используют различные пособия, субсидии и прочие бонусы от государства.

8. Не копит ненужный хлам

Нужно избавляться от бесполезных пассивов и наращивать активы. Девиз «вдруг пригодится» не работает. Если вещь не используется, от неё нужно избавиться, а деньги пустить в дело. Продавать товары удобнее всего на таких площадках, как «Авито» или «Юла», покупатель сам приедет и вывезет ненужный вам скарб. Самая неправильная инвестиция — это вложение денег в ненужную бытовую технику и электронику. Такие товары быстро устаревают и теряют в цене.

9. Вовремя оплачивать счета и кредиты

За просрочки по счетам за коммунальные услуги начисляются пени, за задержки уплаты по кредитам — штрафы, которые портят кредитную историю и снижают шансы на получение кредита в будущем. Финансово грамотный человек платит по счетам и кредитам в первую очередь и только после этого планирует другие расходы.

10. Имеет финансовую подушку безопасности и умеет копить

Финансовая подушка безопасности не даст утонуть в долгах в непредвиденной ситуации: уволили, заболел, сломалась машина… В идеале её размер должен быть таким, чтобы в случае чего удалось поддерживать привычный уровень жизни на протяжении полугода-года. Чтобы сформировать резерв, нужно уметь копить. Можно это делать автоматически, например, подключить банковскую «копилку», куда будет улетать 5–10 % со всех поступлений на карту. А можно просто взять за правило сразу откладывать определённый процент доходов.

Резервная сумма — это НЗ, её не инвестируют и не тратят. Она находится в максимально оперативном доступе, чтобы при необходимости деньги можно было быстро снять.

Оптимально хранить финансовую подушку безопасности на банковской карте с или счёте с процентом на остаток и возможностью пополнения и снятия. Все, что накоплено сверх финансовой подушки, относится к долгосрочным сбережениям.

11. Не бояться инвестировать свободные деньги

Банковские вклады хороши, если деньги оттуда могут вам понадобиться в ближайшее время. Но если хотите, чтобы деньги работали на вас, попробуйте себя в роли инвестора. Оптимальные инструменты для инвестиций — покупка облигаций, операции на бирже через брокерский или индивидуальный инвестиционный счёт (ИИС), приобретение акций, валюты, недвижимости.

Чтобы стать инвестором, вам не обязательно разбираться в фондовом рынке, акциях и облигациях. Например, в приложении МТС Инвестиции можно пройти специальный тест: он определит, какой вид инвестиций подойдет для вас больше всего. Начинать можно с малых сумм и по мере появления опыта инвестировать уже более серьёзные средства. Минимальная сумма вложений — 100 рублей.

Невозможно

представить жизнь современного человека, пользующегося благами цивилизации, без

денег. Каждый человек знает, что такое деньги, но далеко не все люди умеют с

ними обращаться.

А

ведь именно с деньгами связано огромное количество важных решений в нашей

жизни: на еду нужны деньги, на одежду опять нужны деньги, на транспорт снова

нужны деньги, деньги нужны и на приобретение жилья, развлечения, открытие

собственного бизнеса, для формирования накопительной пенсии, инвестиций в

ценные бумаги и так далее. Чего ни коснись, везде они нужны. Для кого-то деньги

становиться мерилом счастья, а для кого-то жизненной необходимостью.

Вы

никогда не ловили себя на мысли о том, что денег всё время не хватает? Тысячи

рублей в месяц — мало. Кажется, что, когда буду зарабатывать десять тысяч, мне

будет гораздо легче. А когда буду получать сто тысяч, тогда зажиму

по-настоящему. А на практике денег оказывается всё равно мало.

Как

говорил Кот Матроскин: «Для того чтобы продать

что-нибудь ненужное, нужно сначала купить что-нибудь ненужное! А у нас денег

нет!»

Так

где же взять деньги?

Если

поразмышлять на эту тему, то выяснится, что каждый человек сказочно богат. Но

богат, как правило, не деньгами, а данными с рождения способностями, талантами,

здоровьем и внешностью, которые со временем он может дополнять знаниями,

навыками и опытом.

Всё

это и составляет основной капитал молодого человека — так называемый

человеческий капитал. Человеческий капитал и есть то, что можно конвертировать

в деньги.

Ведь

как говорил Бенджамин Франклин: «Инвестиции в знания всегда дают наибольшую

прибыль».

Например,

в 2007 году трое ребят со второго курса одного из парижских университетов

задались вопросом, как они могут использовать свои знания, чтобы заработать

деньги. Они нашли простую до гениальности идею: почему бы студенческую энергию

и азарт не направить на решение задач бизнеса, требующих креатива? Вложив

тысячу евро, они создали интернет-портал, объединивший в одну сеть студенческие

ассоциации нескольких вузов. На этот сайт компании могут подавать заявки с

указанием проблемы и цены, которую компания готова заплатить за её решение.

Студент предлагает своё видение решения этой проблемы, а компания выбирает

наилучшее и оплачивает услуги студента. Для компании это гораздо дешевле, а

зачастую даже эффективнее, чем обращаться в консалтинговые компании. Комиссия

портала составляет 15-20 % от суммы, уплаченной за успешно реализованный

проект. Портал постоянно растёт и объединяет более 40 вузов по всему миру.

Сегодня им пользуются крупнейшие международные корпорации, а наблюдательный

совет портала возглавляет бывший глава французского Центробанка.

Конечно,

скажете вы, это просто единичный случай, а кто-то даже подумает, что фраза

«каждый человек сказочно богат» звучит уж слишком оптимистично. Почему же тогда

нас не окружают только успешные и состоятельные люди? Если всё так просто, то в

чём проблема?

Проблема,

во-первых, в том, что требуется многолетняя работа, направленная на поиск

своего человеческого капитала и его развитие.

Во-вторых,

в том, что применить человеческий капитал и конвертировать его в деньги удаётся

не всем.

И

в-третьих, даже человеку, нашедшему применение своему человеческому капиталу и

сумевшему заработать, зачастую не удаётся грамотно распорядиться своими

деньгами.

Ведь

большинство из нас полагают, что главное — заработать деньги, а уж потратить

всегда легко. В результате денег не хватает ни на крупные покупки, ни на

непредвиденные расходы.

Почему

денег всё время не хватает?

Многие

люди постоянно задаются этим вопросом. Самый частый ответ, независимо от уровня

дохода человека, — «Мой доход слишком мал». Такой ответ можно услышать как от

школьника, получающего карманные деньги от родителей, так и от вполне успешного

топ-менеджера, получающего высокую зарплату. И тот и другой не правы, ведь дело

тут не доходах каждого конкретного человека, а в его расходах.

Многие

люди просто не знают, куда утекают их кровные денежки, потому что не умеют

планировать и контролировать свои расходы. Наверняка вы знакомы со многими

людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва

сводят концы с концами. Они прекрасно делают то, чем занимаются — это может

быть программирование, искусство, наука, спорт. Однако некоторые из них

умудряются даже при этом залезать в долги. И ладно бы ещё они покупали себе

вещи и продукты, которые действительно им необходимы. Как правило, эти товары

совершенно бессмысленны и их покупка становится обременительной.

И

вот, когда до зарплаты остаётся несколько дней, их кошелёк, как правило, уже

пуст. И человек не может сам себе ответить на вопрос, на что же он потратил все

деньги. И так происходит из раза в раз.

Как

следствие неконтролируемых расходов возникает другая проблема — отсутствие

сбережений. Денег не хватает ни на крупные покупки (например, автомобиль или

квартиру), ни на непредвиденные расходы, которые могут быть связанны с лечением

или временной потерей работы.

Ещё

одна проблема — отсутствие дополнительных источников дохода, которые могли бы

появиться при грамотном вложении сбережений в бизнес, ценные бумаги,

недвижимость или что-то ещё. Эти вложения позволили бы увеличить благосостояние

человека и снизить зависимость от единственного источника дохода.

Все

эти проблемы — закономерный результат неумения управлять личными финансами.

Поэтому для современного человека очень важна достаточная подкованность в

финансовых вопросах.

Это позволит выстроить лучшую

стратегию управления своими личными финансами, сделать правильный выбор в

конкретной жизненной ситуации, например, взять ли для крупной покупки кредит

или копить деньги на депозите. Ведь универсального ответа на такие вопросы нет

— в разных случаях нужны разные подходы. Именно от возможности взвесить все за

и против и зависит во многом ваше благосостояние.

Такую

подкованность в различных финансовых вопросах и принято называть финансовой

грамотностью. Именно она помогает разобраться, как управлять деньгами —

зарабатывать и тратить, сберегать и инвестировать, защищаться от финансовых

рисков и махинации, составлять бюджет и личный финансовый план.

То

есть мы можем с вами говорить о том, что финансовая грамотность — это

совокупность знаний в сфере финансового поведения человека, направленного на

улучшение качества жизни.

Ведь как говорится, богатые

платят за финансовую грамотность, а бедные платят за финансовую безграмотность.

Главными

задачами финансовой грамотности являются:

· научить человека

критически оценивать финансовые предложения с учётом их преимуществ и

недостатков и делать осознанный выбор для достижения личных финансовых целей;

· научить человека грамотно

использовать финансовые инструменты (депозиты, платёжные карты, кредиты и так

далее), которые могут помочь в той или иной жизненной ситуации;

· помочь разобраться в том,

чем владеет человек и сделать так, чтобы имущество работало на человека, а не

человек на имущество, то есть приносило доход или удовлетворяло те потребности,

которые действительно необходимы;

· научить человека

планировать и контролировать доходы и расходы, для того чтобы не только

покрывать свои текущие расходы, но и постепенно создавать сбережения на

будущее.

И

это далеко не полный перечень задач из повседневной жизни, в которых может

помочь овладение финансовой грамотностью.

Чтобы

стать финансово грамотным, необязательно получать докторскую степень по

экономике или поступать на бухгалтера. Каждый сам определяет уровень финансовой

грамотности в зависимости от вовлечённости в

различные финансовые вопросы. Например, бухгалтер по определению должен знать

больше о финансах, чем водитель. Однако если водитель хочет разбираться во

вкладах и кредитах, научиться инвестировать и обезопасить себя от финансовых

мошенников, он вполне может разобраться, что такое деньги и как с ними

обращаться.

Не

важно, на какой машине вы ездите, какую одежду носите и в каком ресторане

обедаете. Покажите свой финансовый отчёт. Он расскажет о вас намного больше,

чем дорогая машина, купленная в кредит!

Существует

множество подходов к обучению навыкам финансовой грамотности.

Одни

эксперты полагают, что нужно последовательно изучать различные финансовые

инструменты — от простых (например, депозиты) до более сложных (ценные бумаги).

Обладая этими знаниями, человек сможет принять правильное решение в той или

иной ситуации.

Другие

специалисты считают, что личные финансы лучше изучать, отталкиваясь от наиболее

типичных жизненных ситуаций, например, как приобрести квартиру, как купить

автомобиль, как правильно взять кредит или как накопить на пенсию.

Таким

образом, человек приобретает не просто знания об отдельно взятом финансовом

инструменте, а получает уже готовые варианты финансовых решений тех или иных

проблем, с которыми он столкнулся.

Оба

подхода по-своему хороши. Однако знание финансовых инструментов и понимание

типичных решений разных жизненных проблем лишь кирпичики для построения

целостного взгляда на личные финансы. В основе же любого качественного строения

должен быть прочный фундамент. А фундаментом в изучении основ финансовой

грамотности должны быть навыки принятия финансовых решений и умение строить

личный финансовый план.

Практически

во всех развитых странах проводились исследования уровня финансовой грамотности

населения. К сожалению, мало где он по-настоящему высокий. Но не стоит

облегчённо вздыхать и думать, что мы не хуже других. Если хочешь изменить мир —

начни с себя. Повышение финансовых компетенций сегодня уже завтра принесёт свои

плоды в виде наличия финансовой подушки безопасности, в виде отдыха в

экзотической стране, в виде покупки автомобиля и достижения других финансовых

целей.

Можно

выделить следующие качества и привычки финансово грамотного человека:

· Ежемесячный

учёт личных доходов и расходов.

· Организация

жизни исходя из имеющихся средств (без лишних долгов). То есть нельзя покупать

то, на что не хватает денег, иначе долги будут расти, как снежный ком.

· Планирование

расходов и доходов в перспективе (учёт расходов по непредвиденным

обстоятельствам и готовность к пенсии). Формирование финансовой подушки

безопасности. То, что иногда называют «отложить на чёрный день». Вклады,

кредиты, инвестиции.

· Рациональный

выбор финансовых продуктов и финансовых услуг. Нельзя просто пойти и открыть

первый попавшийся счёт в банке или завести в пяти банках по карте. Необходимо

сравнить условия, выбрать наиболее подходящие, отказаться от избыточных услуг.

· Знания

и навыки в сфере финансов. Выгодно ли брать кредит при большой инфляции? Что

случится с долларом, если цены на нефть резко упали? Можно ли вводить пин-код от платёжной карты в интернет-магазине? Если вы

знаете ответы на эти вопросы, то гораздо легче не потерять собственные деньги,

а возможно, получится и заработать.

Как

мы с вами видим, для того чтобы стать на путь финансовой грамотности, нужно не

так уж и много. Главное — это желание сделать первый шаг. А вот куда вы

направитесь по дороге финансовой грамотности — это зависит только от вас самих.

Ведь как говорил немецкий писатель Бертольд Авербах: «Нажить много денег —

храбрость; сохранить их — мудрость, а умело расходовать их — искусство».

В

конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что

такое финансовая грамотность?

2. Почему

денег всё время не хватает?

3. Почему

нас не окружают только успешные и состоятельные люди?

4. Назовите

главные задачи финансовой грамотности.

5. Какого

человека можно назвать финансово грамотным?

Представление учебно-методической разработки

Аннотация к работе

Урок финансовой грамотности на тему: « Как не стать банкротом?!» урок — размышление в 8 классе разработан с целью организации работы по изучению предмета обществознания. На уроке ведётся работа над понятиями: принятие финансовых решений, личный финансовый план, банкротство физических лиц, семейный бюджет, страхование, кредит, банковский вклад, финансовые риски. Повышение мотивации в области финансовой грамотности происходит за счёт акцента на обеспечение личной финансовой безопасности, приоритета самостоятельного принятия решения в сфере семейного бюджета. Оригинальность педагогического подхода проявлена в подборе приёмов и средств: видео, мотивирующих анкет, предметных ассоциаций, работа с кейсами. Материалы, используемые на уроке, отражают потребности нашего времени и представлены на основе актуальной современной информации. В разработке предусмотрен разноуровневый подход.

Ключевые понятия: принятие финансовых решений, личный финансовый план, банкротство физических лиц, семейный бюджет, страхование, кредит, банковский вклад, финансовые риски

Название разработки: «Как не стать банкротом ?! » урок — размышление в 8 классе.

Класс (возраст учащихся, для которых предназначен материал) — 8 класс (14 лет)

План урока

1 этап Ориентировочно — мотивационный: работа с видеороликом «Объяснялки», на котором учащиеся младших классов пытаются объяснить понятие банкротства, восьмиклассники пытаются по их определениям угадать слово «Банкрот». Здесь же возможна работа с ребусами формулировка темы.

2 этап. Входное тестирование, цель которого выяснить степень участия обучающихся в финансовой жизни семьи, наличие у них карманных денег и возможность дополнительного заработка.

3 этап. Формирование мотива действий. Учащиеся самостоятельно формулируют цель и задачи урока.

4 этап. Информационный. Вступительное слово учителя: правовая оценка понятия: банкротство физических лиц.

5 этап. Работа в группах, созданных путем дифференциации интересов (по предметным областям), либо по уровням (группа учащихся, продвинутого уровня, владеющие методиками проекта (Кейс №1,2) группа учащихся базового уровня, имеющие навыки коллективного творчества (Кейс №5,6), группа учащихся минимального уровня знаний, работающие по инструкции ( Кейс №3,4) ).

6 этап. Постановка учебной задачи и её решение через обсуждение материалов кейса. Самоконтроль, взаимоконтроль, взаимообсуждение. Определение правильности предложенных суждений.

7 этап. Актуализация знаний. После обсуждения в группе учащиеся комментируют информацию кейса и формулируют выводы.

8 этап. Моделирование. На основе полученной информации учащиеся комментируют и озвучивают графическую информацию видеоролика.

9 этап. Рефлексивно — оценочный: выбор предметов символизирующих правильное финансовое поведение.

10 этап. Итоговая самооценка. Домашнее задание.

Цель урока: организация знакомства с понятием банкротства и выработка вариантов правильного финансового поведения с целью недопущения финансовой несостоятельности

Задачи:

— мотивировать обучающихся к изучению понятий «банкротство», «правила финансового поведения»;

— организовать работу с кейсами и новой информацией;

— развивать умения обобщать и анализировать источники информации, данные полученные в ходе самостоятельных расчётов в процессе применения элементов кейс-технологии;

— создать условия для проявления и развития индивидуальности и творческих способностей участников занятия путем озвучивания ролика о банкротстве;

— аккумулировать личностные впечатления об опасности банкротства как для граждан, так и для предприятий.

|

Этапы занятия |

Содержание |

|

1 этап Ориентировочно- мотивационный: работа 3 мин. |

«Объяснялки» (учащиеся 4 класса пытаются дать определение понятию банкрот) слайд №2 Учащимся предлагается определить тему разговора по видеофрагментам В качестве подсказки можно предложить слайд- ребус и выйти к определению словаря. (слайд №3,4) |

|

2 этап. Входное тестирование 3 мин. |

Входное тестирование. Слайд № 5 В тесте необходимо дать ответы Да или Нет

Таким образом выясняются данные о первичных финансовых знаниях и учителем организуется обсуждение темы. |

3 этап. Формирование мотива действий 3 мин. Беседа с учителем:

-

Как вы думаете, почему можно стать банкротом?

-

Что необходимо делать, чтобы не стать им?

Учащиеся самостоятельно формулируют цель «найти информацию о банкротстве и изучить возможности избежать финансовый крах» и задачи урока:

— определить причины финансовых затруднений

— оценить риски и ошибки граждан в распоряжении финансами

— сформулировать советы тем, у кого не получается правильно сберегать и расходовать.

4 этап. Информационный. Вступительное слово учителя: правовая оценка понятия: банкротство физических лиц. 2 мин. Слайд 6

Закон четко устанавливает критерии признания гражданина неплатежеспособным. Вот основные условия:

– гражданин прекратил расчеты с кредиторами, то есть перестал исполнять денежные обязательства или обязанность по уплате обязательных платежей, срок исполнения которых наступил;

– более чем 10% совокупного размера денежных обязательств и обязанности по уплате обязательных платежей, которые имеются у гражданина и срок исполнения которых наступил, не исполнены им в течение более чем одного месяца со дня, когда такие обязательства и обязанность должны быть исполнены;

– размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

– наличие постановления об окончании исполнительного производства в связи с тем, что у гражданина отсутствует имущество, на которое может быть обращено взыскание.

Другими словами: согласно закону гражданин, увязший в долгах перед банками, может подать в суд заявление о собственном банкротстве. Сделать это должник может в случае, если размер его обязательств составляет не менее 500 тыс. руб. Судебная процедура может быть инициирована и кредиторами.

Но не нужно думать, что это простое списывание долгов. Никто просто так с деньгами расставаться не собирается. В течение полугода специальный финансовый управляющий составляет для должника план выплат долгов и может предоставить рассрочку до 3 лет (за это время проценты уже не начисляются). Если долги не могут быть погашены за это время, суд признает должника банкротом и разрешит продать его имущество для уплаты долга.

Чтобы не оказаться в подобной ситуации следует знать основные правила финансового поведения, их вы найдёте изучив кейс и сами сможете сформулировать на основании информации предложенной в нем.

5 этап. 1 мин. Слайд 7

Работа в группах, созданных путем дифференциации интересов (филологи, математики, правоведы, логики, психологи управленцы), либо по уровням готовности работы с кейсом.

-

Группа учащихся, продвинутого уровня, владеющие методиками проекта (Кейс №1,2)

-

Группа учащихся базового уровня, имеющие навыки коллективного творчества (Кейс №5,6)

-

Группа учащихся минимального уровня знаний, работающие по инструкции ( Кейс №3,4)

Организация исследовательской деятельности учащихся в группах на основе материалов по финансовой грамотности расширяет кругозор учащихся, развивает умение получать информацию из различных источников, сравнивать данные и делать выводы. Материалы для работы в группах подобраны по интересам и возможностям обучающихся (приложения 1-6), учителем предполагается деление на группы как в соответствии с интересами, так и по уровням предметной подготовки к выполнению заданий.

6 этап. Постановка учебной задачи и её решение через обсуждение материалов кейса. 6 мин. (слайды 8,9,10,11,12,13) Учащиеся обобщают полученную информацию, делают вывод и формулируют советы по безопасному финансовому поведению..

7 этап. 5 мин. Актуализации знаний. Каждая группа представляет анализ полученной из кейса информации и формулирует советы для правильного финансового поведения.

Предполагаемые советы на основе работы с кейсами:

№1 Покупай только то, что тебе необходимо. Не будь рабом вещей.

№2 60276 доход.7835,88 тратит на развлечения. Составляй личный финансовый план .Доходы должны быть больше расходов.

№3 Можно экономить на не главных расходах.

№4 Нужен финансовый план. За советом по разработке финансового плана можно обратиться к финансовым советникам или почитать соответствующие книги.

№5 Страхование поможет избежать трудности!

№6 Кредиты следует брать и тратить разумно!

8 этап. 4 мин. Самоконтроль, взаимоконтроль, взаимообсуждение. Учащиеся комментируют выбор правильных суждений.

Слайд 14. Выбрать из предложенных на слайде советов — суждений верные :

-

Банкрот — это человек, обладающий большими финансовыми возможностями.

-

Долги необходимо копить, чтобы потом отдать всю крупную сумму сразу!

-

У каждой семьи доходы должны превышать расходы.

-

Размер суммы, отложенной для решения экстренных вопросов, составляет от 3 до 6 размеров доходов семьи за месяц.

-

Чем больше человек покупает дорогих вещей, тем он богаче и лучше живёт.

-

За советом по разработке финансового плана можно обратиться к финансовым советникам или почитать соответствующие книги.

-

Страхование один из способов быть уверенным в своём финансовом благополучии.

9 этап. Моделирование 5 мин. На основе полученной на уроке информации учащимся предлагается написать текст к изображениям включённым в видеоряд и озвучить предложенный видеоролик (комментарии к кадрам короткого ролика: главные идеи ролика о грамотном подходе к распоряжению средствами и необходимости дальнейшего просвещения и самообразования в области финансов)

10 этап. 3 мин. Рефлексивно — оценочный этап.

Учитель: Заканчивая изучение темы «Банкрот чем мы можем пополнить наш «Музей финансовых подсказок». Выберите из предметов, лежащих перед вами тот, что будет напоминанием о правильном финансовом поведении. Ожидаемые ответы: «Безопасности подушка – ваша лучшая подружка!» Зонт — страхование от любых рисков! Калькулятор помощник расчётов! Карандаш необходимость записывать и учитывать! Конверты распределение расходов! Копилка необходимая в хозяйстве вещь!

Итоговая самооценка 2 мин. Заполнение экспертной карты

Слайд 15

Какие вопросы вы бы обязательно хотели обсудить на следующем занятии:

|

Вопрос |

Отметьте знаком x |

|

О том, как страхуют имущество и жизнь |

|

|

О том, можно ли несовершеннолетним оформить кредит |

|

|

О том ,как составить личный финансовый план и начать зарабатывать деньги |

Домашнее задание: смоделировать плакат: «Как не стать банкротом!», в качестве примера Слайд 16 ,17

ПРИЛОЖЕНИЕ

КЕЙС №1

Пример — история одного человека, который отказался быть рабом вещей.

Грэм Хилл — предприниматель, вполне обеспеченный человек, жил роскошно, окружив себя кучей всего, что ему, казалось, было нужно, но на само деле лишь поглощало его жизнь и время. Все началось в 1998 году.

«Я и мой партнер продали нашу консалтинговую компанию за такую сумму, которую, как мне казалось, я не заработаю за всю свою жизнь. Получив эту сумму, я купил 4-этажный дом. Охваченный открывшейся возможностью потреблять, я купил новенький секционный диван, пару очков по 300 долларов, тонну гаджетов и аудиофильский 5-дисковый CD-плеер. И, конечно же, черный Volvo с дистанционным запуском двигателя. Я начал активно работать над новой компанией, и времени на дом совсем не оставалось.

Тогда я нанял парня по имени Сэвен, который, по его словам, работал ассистентом самой Кортни Лав. Он стал моим ассистентом по покупкам. Его роль заключалась в походах по магазинам бытовой техники, электроники и фурнитуры с фотоаппаратом. Он фотографировал вещи, которые, на его взгляд, приглянулись бы мне. Потом я просматривал фото вещей и выбирал понравившиеся мне для покупки.

В кого я превратился?! Мой дом и мои вещи стали моими новыми работодателями, причем я к ним не хотел наниматься.

Продолжите развитие истории.

Какой на ваш взгляд совет нам может дать главный герой этого рассказа?

КЕЙС №2

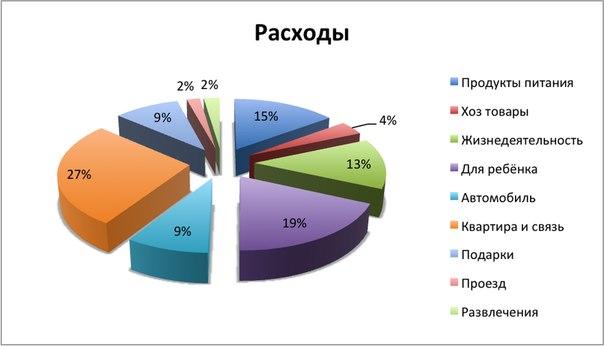

ДОХОДЫ

Определите общую сумму доходов гражданина пользуясь представленными в диаграмме данными.

Вычислите сумму, которую тратит гражданин на развлечения.

Как, по-вашему, должны соотносится расходы и доходы семейного бюджета?

КЕЙС №3

Чтобы определить структуру своих расходов и доходов можно воспользоваться знаменитым принципом «четырёх конвертов». Возьмите свой месячный доход и вычтите из него:

1. 10% — их положите на сберегательный счёт (вклад) под проценты, это в ваш резервный фонд (если у вас его ещё нет, то обязательно начните его формировать, с ним надёжнее и спокойнее);

2. обязательные платежи (коммунальные платежи, плата за интернет, за кредит и т.п.). Оставшуюся сумму разделите на 4 (это будут 4 недели месяца) и разложите по конвертам (можно использовать настоящие конверты, а можно просто держать эти средства на зарплатной карточке, заранее зафиксировав, когда и какую сумму снимаете). Тут всё просто: на одну неделю – один конверт (не больше). Сумму не обязательно распределять поровну на 4. Всякие случаи бывают, ориентируйтесь на анализ ваших расходов. Например, многие семьи закупают необходимые товары в начале месяца (на весь месяц) – значит и сумму на первую неделю надо заложить больше. Или вы знаете, что через неделю вам идти на свадьбу к сестре или на юбилей тёти. Тоже это нужно учитывать.

«Безопасности подушка – ваша лучшая подружка!»

Раз уж мы упомянули про резервный фонд, то пару слов и про него. В жизни всякое может случиться, и внезапная потеря дохода может привести к очень сложной финансовой ситуации. Для «страхования» таких рисков рекомендуется создать свой персональный резервный фонд – это будет ваша «подушка безопасности». Делайте отчисления с ваших доходов (не менее 10% от ваших совокупных доходов) на специальный сберегательный счёт (вклад в банке). Оптимальный размер фонда – 3-6 ежемесячных расходов. С таким фондом и жизнь спокойнее и всегда знаешь, что есть свой «островок безопасности». И главное, расходуйте свой резервный фонд рационально и только в случае необходимости. Для других целей (поездка в отпуск, новый телефон и т.п.) используйте отдельные накопления (не из этого «фонда»).

Для чего нужна финансовая «подушка безопасности»?

Какой совет, исходя из данной информации, вы бы могли дать?

КЕЙС №4

Банковский вклад – это, пожалуй, один из самых простых (и надёжных) способов приумножить свои средства.

Например, если вы инвестируете с целью накопить на что-то желанное (например, на свадьбу на необитаемом острове или на кругосветное путешествие) через 1-2 года, то вам лучше всего подойдут банковские депозиты и высоконадёжные облигации.

Стоит отметить, что для реализации своих целей в качестве плана действий может выступать ваш личный финансовый план, в который будут заложены основные рекомендации по накоплениям, инвестициям и многому другому.

За советом по разработке финансового плана можно обратиться к финансовым советникам или почитать соответствующие книги.

Что помогает правильно хранить и накапливать средства?

Как сохранить свои деньги и не одалживать у друзей?

КЕЙС №5

ЗАЩИЩАЕМ СВОИ ПЛАНЫ

ОТ ФИНАНСОВЫХ РИСКОВ

Insuranсe (англ.) в первичном значении можно перевести как «свободный от забот, от беспокойства, от хлопот» , «уверенный». Подобное же происхождение слово «страхование» имеет и в других европейских языках: в немецком — versicherung, французском — assurance, испанском — seguro, итальянском — assicurazione. В китайском языке «страхование» обозначается двумя иероглифами, которые вместе образуют словосочетании «защита от риска» или «поддержка в трудное время». В японском языке применяются иероглифы схожего написания и значения.

Страхование (рус.) — корень страх. Неудивительно, что в России страхование — скорее исключение, чем правило, хотя практически во всех западных странах страхование

является гарантией стабильного финансового положения.

Как вы думаете от каких финансовых рисков можно застраховаться?

Что можно посоветовать лицам, берущим кредиты?

КЕЙС №6

РАЗУМНО ИСПОЛЬЗУЕМ КРЕДИТЫ

Можно ли дать такой финансовый совет:

« Необходимо всесторонне взвесить решение о кредите и обязательно выбрать самые выгодные ставки, предполагающие минимальные переплаты, а также внимательно изучить условия договора и добросовестно относиться к принятым на себя обязательствам »?

В среднем придется заплатить в 0,5 — 3 раза больше за приобретение чего-либо в кредит. Например, отпуск за 50 000 рублей может быть оплачен из накоплений, а может быть приобретен с помощью потребительского кредита сроком на 2 года и ставкой 19,5 % в год, что приведет к переплате в среднем на 11 000 рублей.

40 и более процентов от совокупного бюджета семьи, направляемых на погашение кредитной задолжености от совокупного бюджета семьи, чреваты существенным изменением стиля жизни и связанными с этим обстоятельствами (бытовым и психологическим дискомфортом). Конечно же есть случаи, когда без использования кредитных средств не обойтись, например, это приобретение собственного жилья, но крайне важно правильно рассчитать силы

собственного бюджета.

Пять правил финансовой грамотности

Базовые пункты, без которых не обойтись

Наука об осознанном и грамотном обращении с финансами – наука, которой нужно обучаться постоянно. Пройти пару курсов или прочесть три статьи недостаточно, чтобы наладить отношения с деньгами. Мы рекомендуем постепенно вводить в свою жизнь основные правила финансовой грамотности и следить за результатом, выбирая те, что работают лично для вас, и те, что нет. Сохраняйте этот список и начинайте путь к благополучию!

Составьте финансовый план

Проблемы с деньгами возникают тогда, когда над ними потерян контроль. Это касается не только ежедневных трат, но и планирования. Если плыть по течению и не стремиться к улучшению своего финансового состояния, вы ни к чему не придёте – рутина поглощает. Составьте чёткий, ясный и реалистичный план на год, три и десять лет вперёд. Индивидуальный, если вы отвечаете только за себя, или семейный. Запланируйте, например, досрочное погашение ипотеки, каждый месяц платите чуть-чуть больше, чем нужно. В режиме рутины вы не будете этого делать, но если поставите цель – появится стимул.

Откладывайте часть доходов для создания финансовой подушки

Один из важнейших пунктов этого списка. Складывайте в копилку 10-30 % от зарплаты, регулярно, стабильно. И не трогайте её, когда вам срочно захотелось новый смартфон! Она создаётся для того, чтобы нормально прожить какое-то время в случае полной потери доходов, для экстренного ремонта или лечения, для крупных покупок. Никто не знает что может случиться завтра, поэтому иметь под рукой запас денег – это отличная идея.

Контролируйте доходы и расходы

Спонтанные траты, ежедневная чашка кофе и прочие мелочи – всё это съедает приличную часть нашего бюджета. И нет, никто не против тех небольших радостей, которые поднимают нам настроение, просто их тоже нужно держать под контролем. Ходите в магазины со списком продуктов, считайте потраченное за месяц на разные статьи расходов, анализируйте, убирайте лишнее. Уверены, если вы займётесь этим вопросом – обнаружите много интересного, найдёте то, что освободит ваш бюджет от мёртвого груза.

Делайте покупки заранее

Идти за зимними сапогами в первый день сугробов – большая ошибка. Магазины, как и любой другой бизнес, ищут свою выгоду везде, и реагируют на сезонность повышением цен. Покупайте нужные вещи заранее, в несезон. Пуховик – летом, шипованную резину для автомобиля – тоже, а купальник, например, – зимой. Это сэкономит вам деньги и даст больше выбора.

Оплачивайте обязательное сразу

Возьмите за правило простой порядок действий: пришла зарплата – внесите обязательные платежи. Оплатите коммунальные услуги, кредит, обучение, купите медикаменты, которые точно нужны, отложите в копилку процент для создания финансовой подушки. Да, так вы сразу расстанетесь с большой частью денег, но зато всё оставшееся можно будет тратить спокойно, не боясь за накопление долгов.

Мы считаем, что большой процент финансовых проблем обычного человека – это именно проблема халатного отношения к деньгам. Поэтому нам важно рассказывать о способах повышения грамотности: мы хотим, чтобы наши клиенты достигали благополучия вместе с нами.

Оформите онлайн-заявку на заём под низкий процент прямо сейчас — наши менеджеры подробно расскажут вам обо всех условиях и подберут нужный продукт.

Оформить заявку