- Опубликовано 17.04.2020 10:24

- Автор: Administrator

- Просмотров: 32868

Финансовый кризис и кассовые разрывы могут настигнуть абсолютно любую компанию. В такой ситуации часто на помощь приходят собственники бизнеса, то есть его учредители. Они имеют право оказать как возмездную помощь, о чем мы писали ранее в статье, так и безвозмездную поддержку в виде финансов и имущества. Поступающие от учредителя денежные средства могут расходоваться на выплату заработной платы, налогов, страховых взносов или идти на погашение по кредитов, займов или задолженности перед контрагентами. Рассмотрим отражение безвозмездной помощи от учредителя на примере программного продукта 1С: Бухгалтерия ред. 3.0 с учётом того, что учредитель владеет большей частью компании и имущество, получаемое от него, не планируется передавать третьим лицам.

Обычно для оформления взаимоотношений с учредителем по безвозмездному поступлению заключается соглашение, в котором указывается размер помощи и её цели.

Согласно Инструкции по применению плана счетов для отражения денежных средств и иного имущества, поступающих от учредителя безвозмездно, используют счёт 98.02.

Такие поступления для организации являются прочими внереализационными доходами как по бухгалтерскому, так и по налоговому учёту.

При этом есть исключение: если вклад в уставный капитал учредителя, который безвозмездно передаёт имущество или денежные средства, составляет более 50%, то такая помощь не облагается налогом на прибыль.

Что касается передаваемого имущества, оно так же не будет являться доходом по налоговому учёту, если в течение года со дня получения имущества оно не передаётся третьим лицам. Об этом сказано в пункте 1 статьи 251 НК РФ.

Безвозмездная финансовая помощь учредителя

Поступление денежных средств оформляется «Приходным кассовым ордером» или «Поступлением на расчётный счёт» в зависимости от способа перечисления.

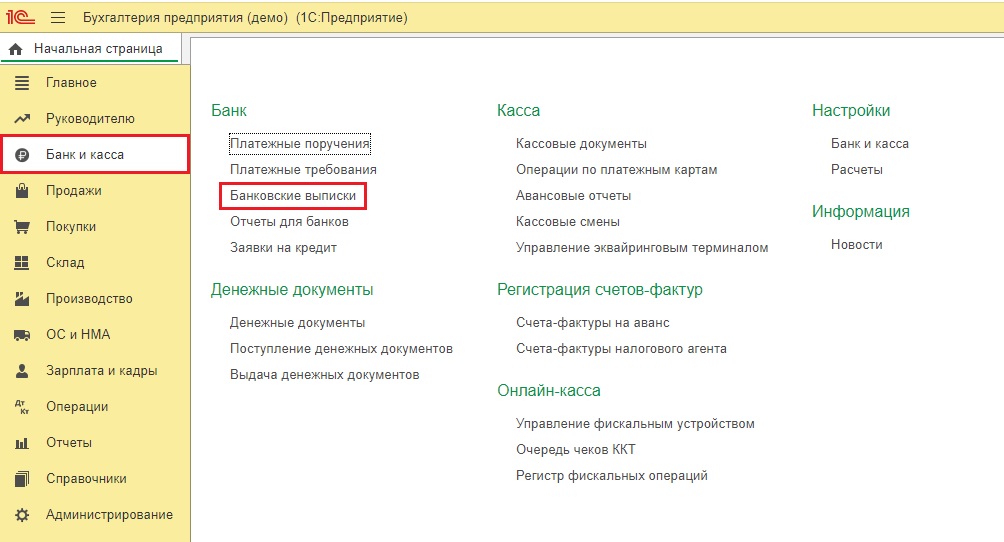

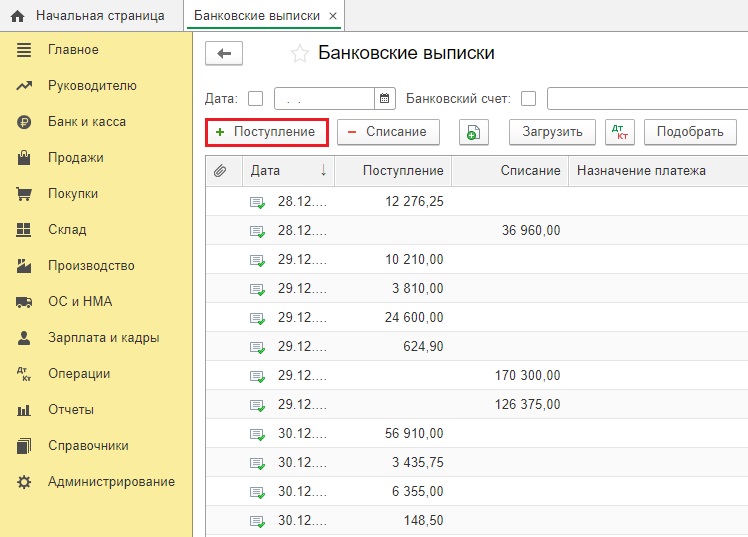

Перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и нажмём на кнопку «Поступление».

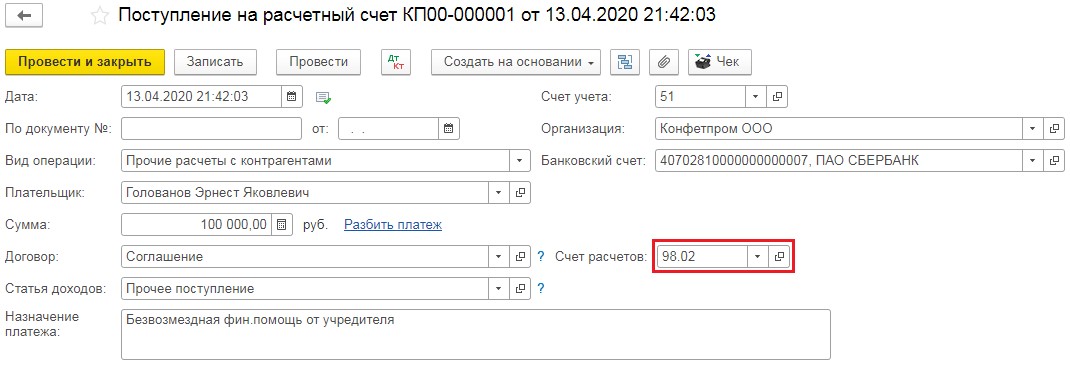

В открывшемся документе укажем вид операции «Прочие расчеты с контрагентами», выберем из списка контрагентов учредителя, укажем сумму и введём новый договор. Счёт учёта исправим на 98.02 и проведём документ.

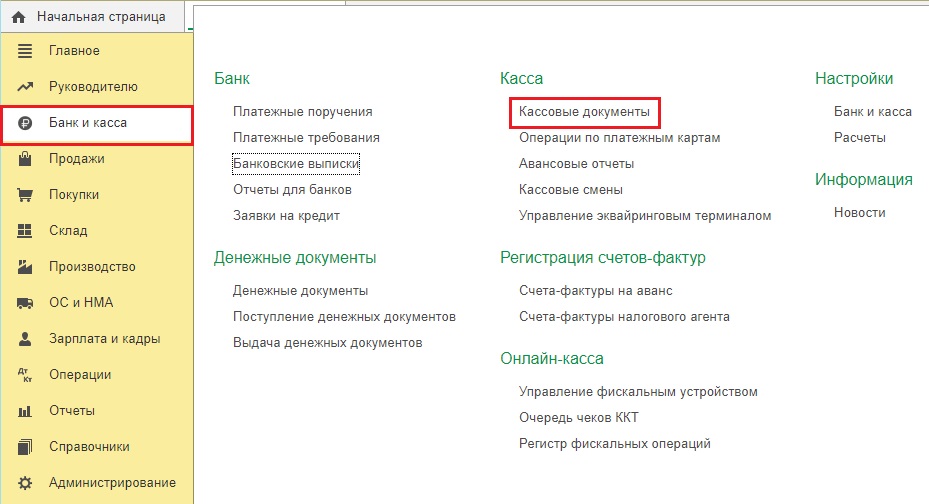

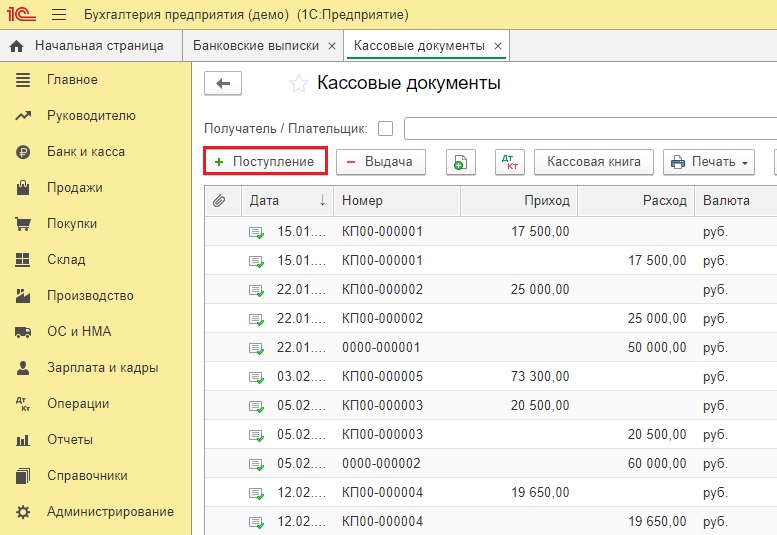

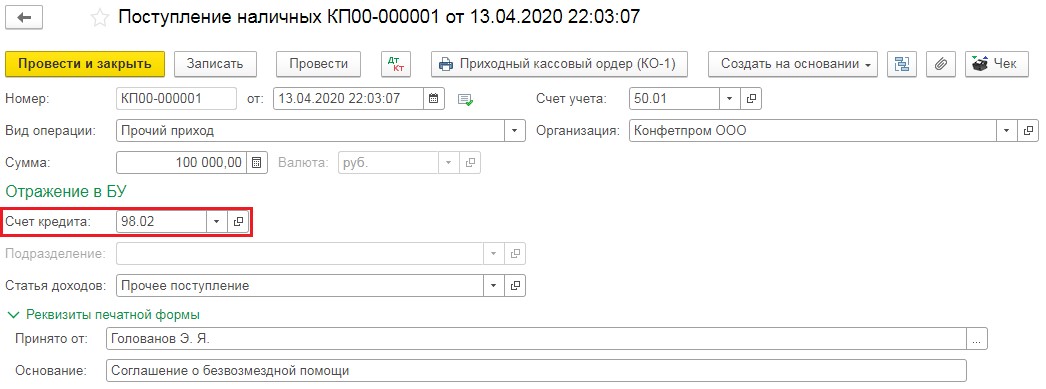

Если денежные средства были внесены в кассу, то следует перейти в раздел «Банк и касса», выбрать пункт «Кассовые документы» и нажать на кнопку «Поступление».

Вид операции будет «Прочий приход», а плательщик указывается в строке «Принято от».

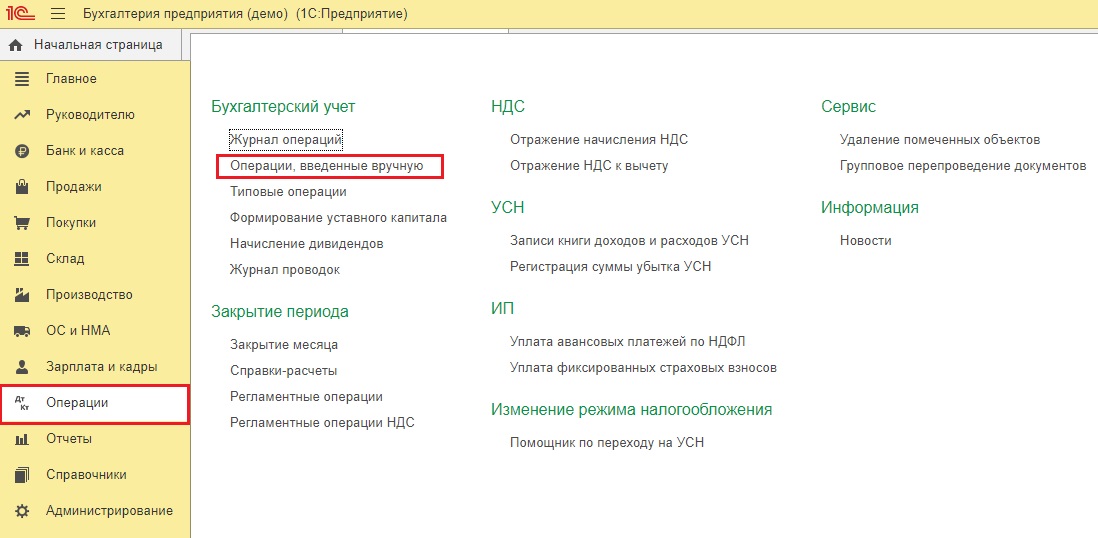

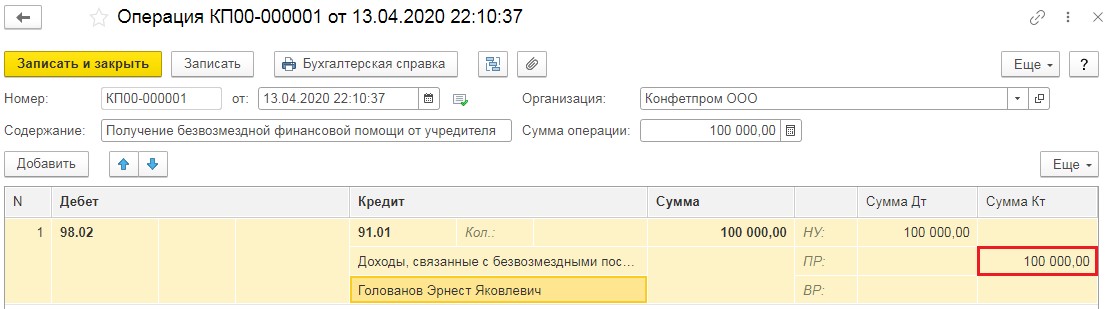

Для отражения данного поступления в доходах организации необходимо перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

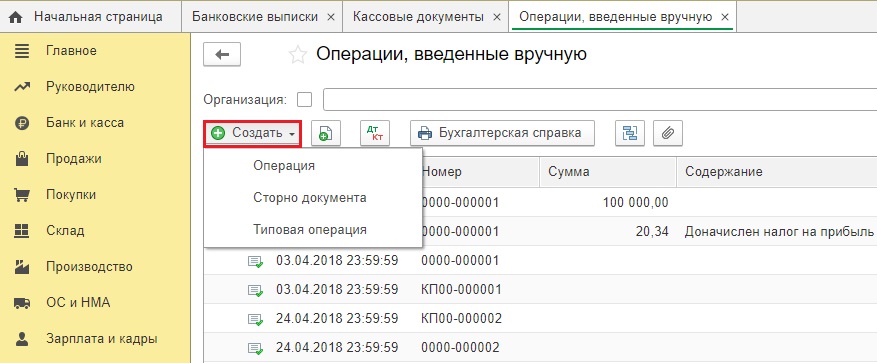

Далее нужно нажать на кнопку «Создать» и выбрать из выпадающего списка пункт «Операция».

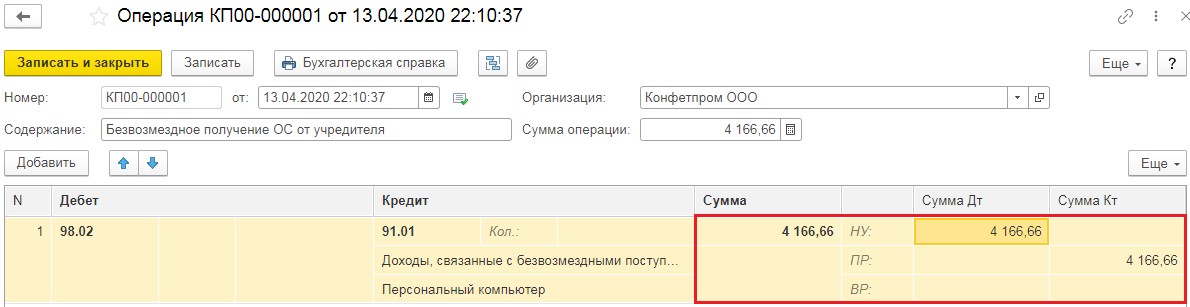

Добавьте строку и укажите проводку Дт 98.02 Кт 91.01 на сумму финансового поступления.

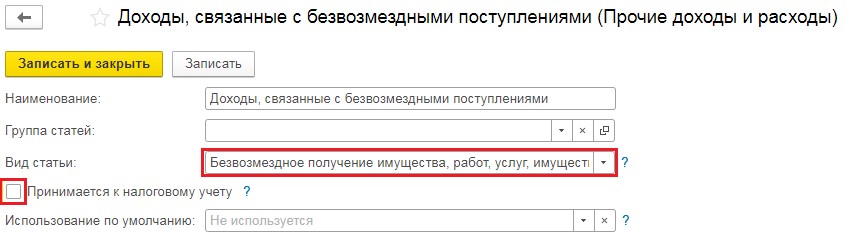

Также по кредиту необходимо выбрать соответствующую аналитику: в справочнике прочих доходов и расходов следует создать новую строку с видом статьи «Безвозмездное получение имущества, работ, услуг, имущественных прав» и снятым флагом «Принимается к налоговому учёту».

Под статьей дохода нужно выбрать пункт «Контрагент» и выбрать учредителя из списка. Обратите внимание, что сумма по кредиту в налоговом учёте должна быть занесена, как постоянная разница между бухгалтерским и налоговым учётом.

Если бы учредитель, оказывающий помощь, владел частью менее 50%, то сумма по кредиту была бы отражена в графе НУ, а не ПР.

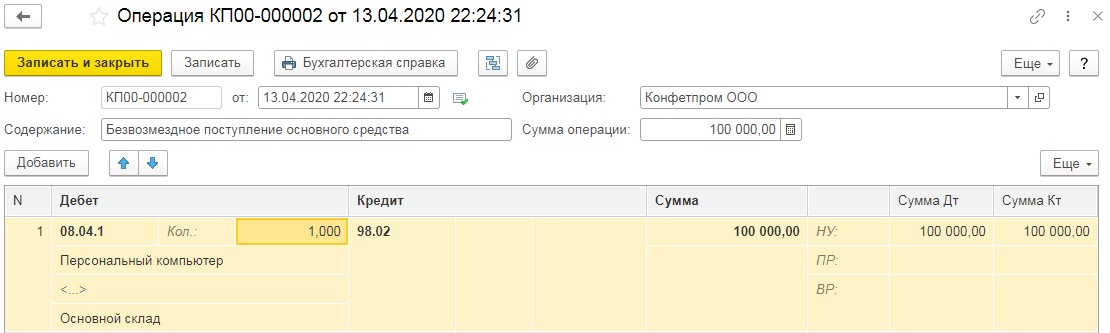

Безвозмездное получение основного средства от учредителя

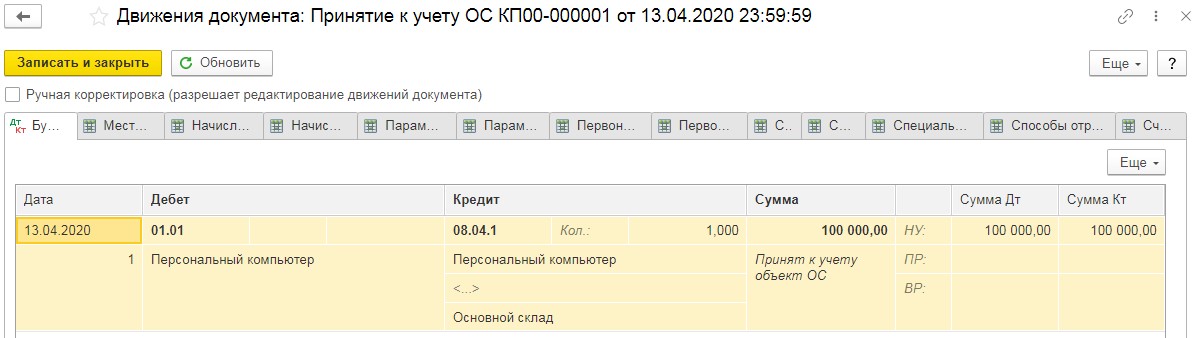

Для отражения поступления основного средства в виде безвозмездной помощи необходимо ввести документ «Операция, введённая вручную» в разделе «Операции». В нём указать проводку Дт 08.04.1 Кт 98.02 на сумму приходуемого оборудования.

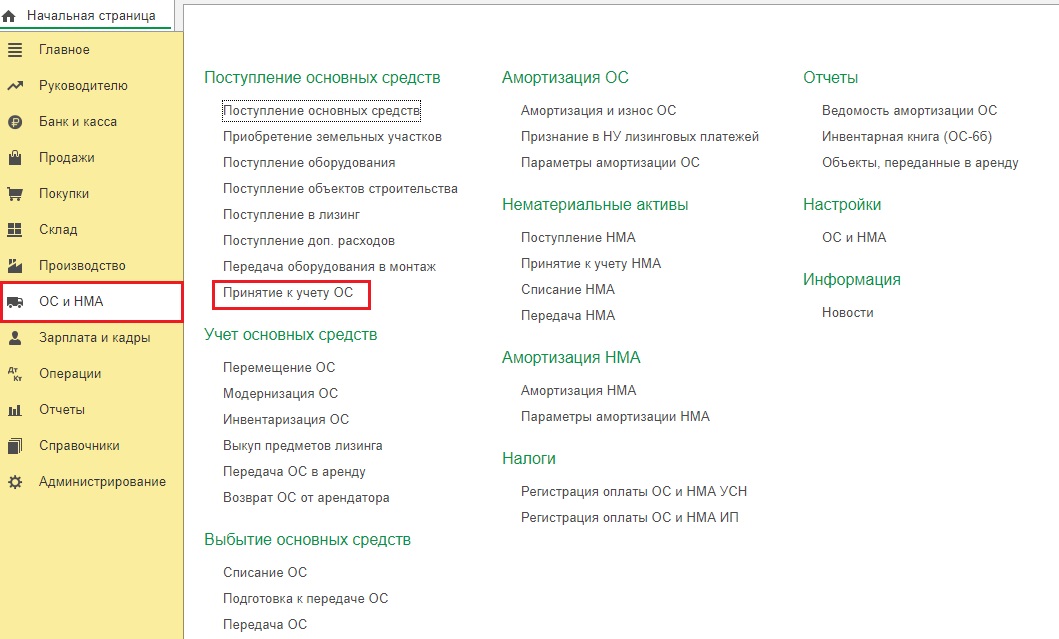

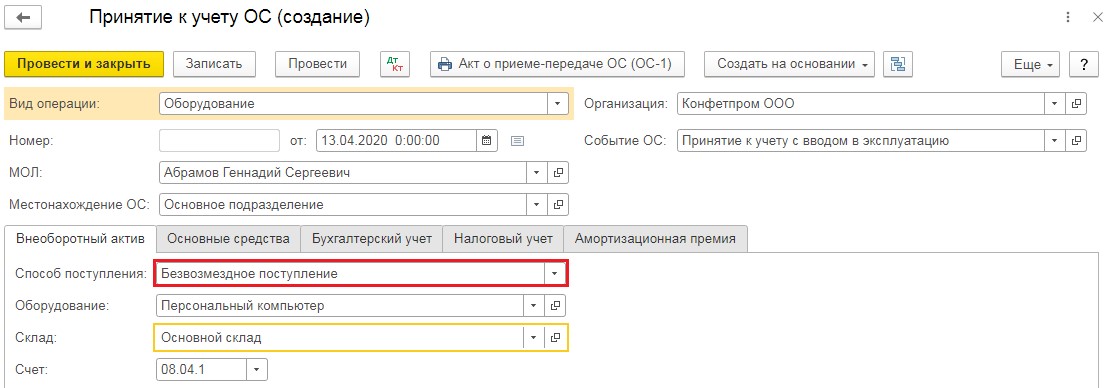

Затем для его ввода в эксплуатацию нужно ввести документ «Принятие к учёту ОС» в разделе «ОС и НМА».

В графе «Способ поступления» необходимо указать «Безвозмездное поступление», а в графе «Оборудование» выбрать принимаемое основное средство. Остальные графы заполняются как в стандартном принятии к учёту ОС.

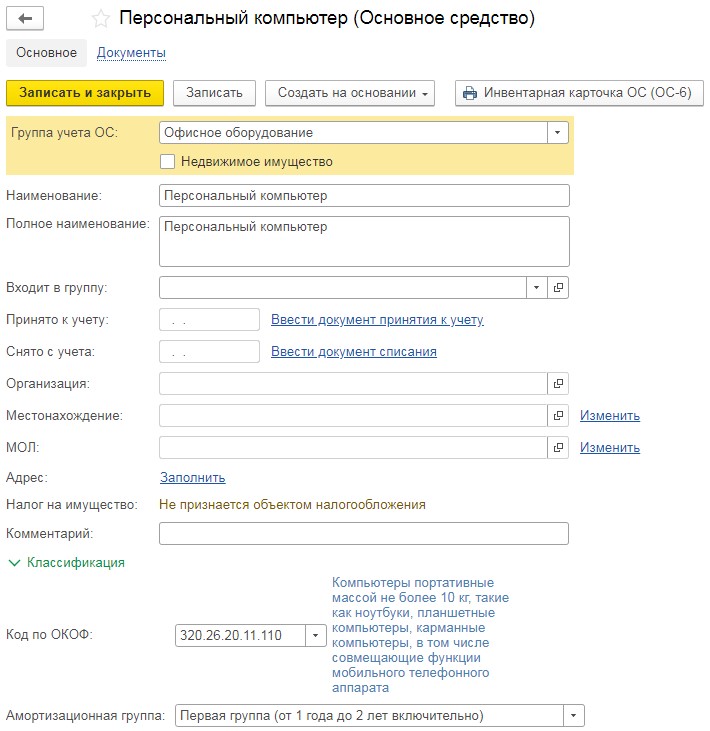

На вкладке «Основные средства» следует ввести новое ОС, в котором заполнить группу учёта ОС, код по ОКОФ и амортизационную группу.

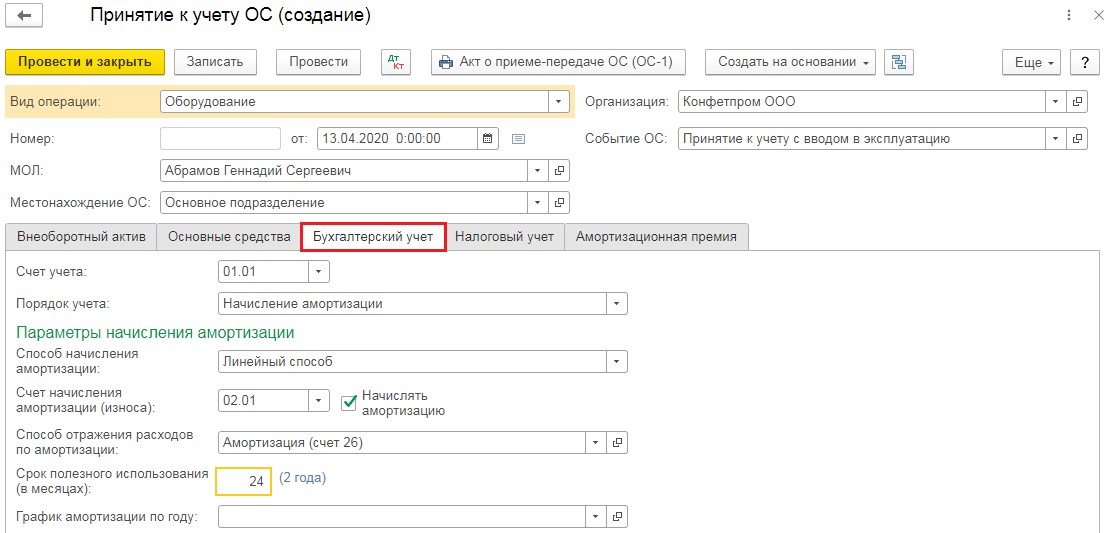

На вкладке «Бухгалтерский учёт» следует указать срок полезного использования в месяцах и счёт учёта затрат для начисления амортизации.

На вкладке «Налоговый учёт» следует указать срок полезного использования по налоговому учёту и специальный коэффициент, равный единице, если нет повышающего или понижающего коэффициента.

Вкладку «Амортизационная премия» заполнять не следует, так как согласно пункта 9 статьи 258 НК РФ по безвозмездно полученным основным средствам её нельзя применять.

После проведения документа необходимо проверить проводки, нажав на кнопку  .

.

Амортизация будет начисляться автоматически, начиная с месяца, следующим за месяцем ввода в эксплуатацию, обработкой «Закрытие месяца» в разделе «Операции».

Последним этапом следует отразить сумму начисленной амортизации в составе прочих доходов. Для этого введём уже знакомый нам документ «Операция, введённая вручную». Такой документ нужно будет вводить каждый месяц после начисления амортизации.

Если бы учредитель, оказывающий помощь, владел частью менее 50%, то сумма по кредиту была бы отражена в графе НУ, а не ПР.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вклад в уставный капитал имуществом происходит в особом порядке и отличается от процедуры внесения денежного вклада. Что нужно учесть при этом, узнайте из нашего материала.

Что понимается под вкладом в уставный капитал и в какой форме происходит его оплата?

Если вы решили создать хозяйственное общество, потребуется знание гражданского, бухгалтерского и налогового законодательства. О его отдельных важных нормах мы расскажем в нашей статье.

Под вкладом в уставный капитал (ВУК) понимаются вносимые учредителями или участниками хозяйственного общества:

- деньги;

- неденежные средства (доли других хозяйственных обществ, интеллектуальные права, вещи и др.)

В каком порядке оплачивается уставный капитал ООО, узнайте в Типовой ситуации от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

ВУК позволяет:

- обеспечить деятельность общества на первоначальном этапе после создания или поддержать его финансовые способности в процессе работы (при увеличении уставного капитала);

- определить величину задолженности общества перед каждым учредителем, получаемую им после выхода из состава собственников (действительная стоимость доли);

- обеспечить интересы кредиторов общества;

- оценить необходимые условия взаимодействия общества с учредителями (определение степени участия учредителя в принятии управленческих решений исходя из величины ВУК, установление порядка распределения прибыли и др.).

Оплата уставного капитала зависит от вида ВУК:

- денежные ВУК перечисляются на расчетный счет общества или вносятся в его кассу.

- имущественные ВУК передаются обществу по особому алгоритму (об этом расскажем далее).

Чем отличается номинальная доля в уставном капитале от действительной, узнайте из статьи «Для чего нужен и можно ли тратить уставный капитал ООО?».

Этапы внесения имущества в уставной капитал

Процедура внесения ВУК имуществом включает несколько этапов:

- этап 1 — описание в учредительных документах общества возможности внесения ВУК имуществом и порядка осуществления этой процедуры;

- этап 2 — подтверждение учредителем прав на передаваемый имущественный ВУК;

- этап 3 — независимая оценка передаваемого имущества;

- этап 4 — утверждение результатов оценки ВУК учредителями (составление протокола общего собрания собственников или иного аналогичного документа);

- этап 5 — оформление факта передачи имущества в качестве ВУК (подписание акта приема-передачи);

- этап 6 — осуществление учетных процедур ВУК в системе налогового и бухгалтерского учета;

- этап 7 — несение учредителями и оценщиком субсидиарной ответственности за недостоверную сумму оценки имущества.

В последующих разделах остановимся подробнее на отдельных особенностях данной процедуры.

Какую норму ГК РФ учесть в процедуре получения обществом вкладов в уставный капитал имуществом?

Если вы учреждаете хозяйственное общество, при формировании уставного капитала необходимо учесть требования ст. 66.2 ГК РФ — п. 2 этой статьи содержит норму об обязательной оплате деньгами минимальной суммы уставного капитала.

Имущественные вклады допустимы только в оставшейся части уставного капитала, если он превышает минимально разрешенную законом сумму.

Поясним на примере:

В учредительном договоре ООО «ТСК плюс» размер уставного капитала обозначен как 100 000 руб.

Учредитель фирмы намеревался внести в качестве ВУК оборудование. Учитывая нормы ГК РФ и закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон об ООО), он рассчитал денежную и неденежную составляющие уставного капитала:

ВУК = ДВ + НДВ,

100 000 = 10 000 + 90 000,

где:

ДВ— минимальный уставный капитал для ООО (п. 1 ст. 14 закона об ООО);

НДВ — сумма уставного капитала за вычетом вышеуказанного минимального размера.

Учредитель сформировал уставный капитал в следующем порядке:

- 10 000 руб. — перечислил на расчетный счет ООО «ТСК плюс»;

- 90 000 руб. — передал обществу оборудование на эту сумму (после получения акта независимой оценки стоимости этого имущества и утверждения результатов оценки).

Как определить и утвердить стоимость имущества, вносимого в уставный капитал ООО, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Необходимо также уделить особое внимание содержанию такого учредительного документа, как протокол (или решение) о создании общества.

Как показывает судебная практика (например, решение Арбитражного суда Свердловской области от 02.08.2016 по делу № А60-12861/2016), отсутствие в решении о создании общества описания условий формирования уставного капитала может привести к отказу в госрегистрации общества.

По мнению налоговиков и судей, к таким обязательным сведениям относится информация:

- о размере и номинальной стоимости доли учредителя;

- порядке и сроках уплаты уставного капитала.

В такой ситуации уже не будет иметь значение, в какой форме вносится ВУК (имуществом или деньгами) — под вопросом будет возможность существования самого общества.

«Учетный» этап для имущественного вклада

Имущественные ВУК отразите:

- в бухучете — по стоимости, согласованной учредителями (с применением проводки Дт 75 «Расчеты с учредителями» Кт 80 «Уставный капитал»);

- в налоговом учете — по данным налогового учета передающей стороны.

В качестве ВУК может выступать разнообразное имущество (ОС, МПЗ, товары и др.), потому к учету каждого отдельного вида имущественного ВУК необходимо применять соответствующие нормы бухгалтерского и налогового учета.

Рассмотрим на примере особенности передачи учредителем и получения обществом в виде ВУК имущества, отвечающего критериям основного средства:

ООО «Х» получило от ПАО «У» в качестве ВУК бывший в эксплуатации токарный станок.

Исходные данные:

- первоначальная и остаточная стоимость станка, по данным передающей стороны, — 2,5 млн руб. и 1,8 млн руб. соответственно;

- размер ВУК по акту независимого оценщика и учредительным документам — 2 млн руб.;

- допрасходы по передаче станка в качестве ВУК отсутствуют.

В бухучете передающей стороны (ПАО «У») будут сделаны проводки:

|

Корреспонденция счетов |

Сумма, руб. |

Содержание |

|

|

Дебет |

Кредит |

||

|

58 |

76 |

2 000 000 |

Отражение задолженности по оплате уставного капитала |

|

01 |

01 |

2 500 000 |

Списание первоначальной стоимости ОС, передаваемого в качестве ВУК |

|

02 |

01 |

700 000 (2 500 000 – 1 800 000) |

Списание начисленной амортизации токарного станка |

|

76 |

01 |

1 800 000 |

Списание остаточной стоимости станка |

|

19 |

68 |

324 000 (1 800 000 × 18%) |

Восстановление НДС с остаточной стоимости станка |

|

91 |

19 |

324 000 |

Учтен в прочих расходах восстановленный НДС |

В бухучете получающей стороны (ООО «Х»):

- задолженность перед ПАО «У» по ВУК: Дт 75 Кт 80 на сумму 2 млн руб. (подтвержденная независимым оценщиком и утвержденная учредителями стоимость имущественного ВУК).

- стоимость полученного в качестве ВУК станка отражается проводкой: Дт 08 Кт 75 на сумму 2 млн руб. (после ввода станка в эксплуатацию: Дт 01 Кт 08).

Как показать уставный капитал в отчетности, говорится в материале «В каком разделе отражается уставный капитал в бухгалтерском балансе?».

Налоговые тонкости учета имущественного вклада

Налог на прибыль

В налоговом учете полученное в виде ВУК имущество, отвечающее критериям основного средства (ОС):

- не признается доходом общества (подп. 3 п. 1 ст. 251, подп. 1 п. 1 ст. 277 НК РФ);

- учитывается по первоначальной стоимости (ПСОС), рассчитанной по формуле:

ПСОС = ОСПС + ДРПС,

где:

ОСПС — остаточная стоимость ОС по данным налогового учета передающей стороны;

ДРПС — связанные с передачей имущества в ВУК допрасходы передающей стороны (если эти расходы определены в качестве ВУК — подп. 2 п. 1 ст. 277 НК РФ).

При отсутствии у получающей стороны документального подтверждения стоимости имущественного ВУК в налоговом учете она признается нулевой (подп. 2 п. 1 ст. 277 НК РФ).

Налог на имущество

Полученное обществом имущество в качестве ВУК, учитываемое на его балансе как основное средство, облагается налогом на имущество:

- исходя из кадастровой стоимости — если переданная в качестве ВУК недвижимость, включена в перечень объектов, по которым налоговая база определяется как их кадастровая стоимость (независимо от оценочной стоимости передаваемого имущества);

- среднегодовой стоимости по данным бухучета — если полученное имущество не включено в указанный список.

О ставке налога по «кадастровой» недвижимости узнайте из статьи «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Итоги

Внесение уставного капитала имуществом происходит в несколько этапов — учредители предусматривают такую возможность в учредительных документах, организуют независимую оценку имущественного вклада, утверждают ее результаты и т. д. Внесение вклада в уставный капитал имуществом возможно только после оплаты деньгами установленного законом минимального размера.

Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому. Частный случай такой передачи – предоставление средств непосредственно учредителем. Так можно действовать далеко не во всех случаях.

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Вопрос: Как отразить в учете организации безвозмездное получение сырья, переданного с целью финансовой помощи организации физическим лицом, не являющимся индивидуальным предпринимателем и учредителем организации?

Посмотреть ответ

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Каков порядок оформления предоставления финансовой помощи учредителем?

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Как отражать в бухгалтерском учете получение безвозмездной финансовой и иной помощи от учредителя?

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

К СВЕДЕНИЮ! Такой способ выбирают предприниматели, которые не хотят связываться с банковским кредитованием с его обязательными процентами.

Особенности учредительской безвозмездной помощи

ВАЖНО! Образец соглашения о предоставлении финансовой помощи от КонсультантПлюс доступен по ссылке

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом.

Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается. При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи

Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации. В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

- Деньги для любых целей можно зачислять в течение всего отчетного периода. Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л. В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

- Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

- датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

- датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.