Приложение. Образец письма-представления

Приложение

к правилу (стандарту) N 23

ОБРАЗЕЦ ПИСЬМА-ПРЕДСТАВЛЕНИЯ

Несмотря на то, что запрос аудитора о представлении заявлений и разъяснений руководства по различным вопросам может побудить руководство аудируемого лица обратить на них внимание и осветить эти вопросы более детально, аудитор должен знать об ограничениях, присущих заявлениям и разъяснениям руководства с точки зрения их использования в качестве аудиторских доказательств в соответствии с настоящим федеральным правилом (стандартом) аудиторской деятельности.

(Бланк аудируемого лица)

_____________________________

(указывается адресат-аудитор)

Настоящее письмо направляется в связи с проводимым Вами аудитом финансовой (бухгалтерской) отчетности организации «YYY» с целью выражения мнения о том, отражает ли финансовая (бухгалтерская) отчетность достоверно во всех существенных отношениях финансовое положение организации «YYY» на 31 декабря 20(ХХ) г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(XX) г.

В соответствии с _____________________________________________

(указать документ, определяющий полномочия

руководителей)

мы признаем свою ответственность за достоверность финансовой

(бухгалтерской) отчетности, подготовленной в соответствии с

требованиями законодательства Российской Федерации.

На основании информации, которой мы располагаем, и понимания данных вопросов мы делаем следующие официальные заявления.

(Следует изложение заявлений и разъяснений, касающихся аудируемого лица. Ниже приведен примерный вариант, который может быть изменен в соответствии с конкретными обстоятельствами.)

1. Со стороны руководства организации «YYY» и ее работников, отвечающих за функционирование системы бухгалтерского учета и внутреннего контроля, не было допущено нарушений, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность.

2. Мы предоставили вам все бухгалтерские регистры и первичные документы, а также все протоколы собраний акционеров и заседаний совета директоров (иные материалы соответствующих органов управления других организаций), проведенные 15 марта 20(ХХ) г. и 30 сентября 20(ХХ) г. соответственно.

3. Мы подтверждаем полноту информации, предоставленной в отношении аффилированных с организацией «YYY» лиц.

4. Финансовая (бухгалтерская) отчетность не содержит существенных искажений.

5. Организация «YYY» выполнила все договорные обязательства, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность в случае их нарушения. Кроме того, нами не были установлены какие-либо нарушения требований контролирующих органов, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность в случае их невыполнения.

6. Следующая информация была должным образом отражена в бухгалтерском учете и там, где это следует, адекватно раскрыта в финансовой (бухгалтерской) отчетности (перечислить).

7. Мы не имеем никаких планов или намерений, которые могут значительно изменить балансовую стоимость или классификацию активов и обязательств, отраженных в финансовой (бухгалтерской) отчетности.

8. Мы не имеем никаких планов прекращения производства какой-либо продукции, а также не имеем других планов или намерений, которые могут привести к возникновению избыточного количества или устареванию материально-производственных запасов, отражение в учете стоимости материально-производственных запасов соответствует существующим требованиям.

9. Организация «YYY» имеет право собственности на все свои активы. Не существует права изъятия активов организации «YYY» за долги, кроме указанных в примечании A к финансовой (бухгалтерской) отчетности.

10. Мы отразили в учете или раскрыли в примечаниях все обязательства, как фактические, так и условные. В примечании Б к финансовой (бухгалтерской) отчетности отражены все гарантии, предоставленные нами третьим лицам.

11. За исключением данных, указанных в примечании В к финансовой (бухгалтерской) отчетности, не существует никаких событий, произошедших после отчетной даты, которые требуют корректировки или раскрытия в примечаниях к финансовой (бухгалтерской) отчетности.

12. Иск организации «ZZZ» был удовлетворен путем выплаты общей суммы в размере ХХХ, что соответствующим образом отражено в финансовой (бухгалтерской) отчетности. Не существует и не предвидится предъявления к организации «YYY» каких-либо других претензий, связанных с судебными разбирательствами.

____________________

(дата)

Генеральный директор ______________________

(ф.и.о., подпись)

Главный бухгалтер ______________________

(ф.и.о., подпись)

Загрузка документа

«Образец письма-представления (приложение к федеральному правилу (стандарту) аудиторской деятельности «Заявления и разъяснения руководства аудируемого лица»)»

Имя файла документа: 44403

Доступные форматы скачивания: .doc, .pdf

Размер текстовой версии файла: 9,1 кб

Как скачать документ?

Дождаться загрузки ссылок для скачивания, они очень скоро появятся на этом месте

После появления ссылок, скачайте нужный вам формат

Не забудьте «Сказать спасибо», ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.

Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Образец письменного согласия кредитора на перевод долга должником по кредитному договору

- Образец письменного согласия кредитора на перевод долга должником по договору, подлежащему государственной регистрации

- Образец письменного согласия кредитора на перевод долга должником по нотариальному договору

- Образец письменного согласия кредитора на перевод долга должником по договору, заключенному обменом факсимильными (электронными) сообщениями

- Образец платежного поручения для оплаты государственной пошлины за рассмотрение лицензирующим органом заявлений о предоставлении лицензий и за предоставление лицензий на деятельность в области использования источников ионизирующего излучения, на деятельность связанную, с возбудителями инфекционных заболеваний. Форма N 0401060

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в Северо-Западном федеральном округе

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в Уральском федеральном округе

- Образец платежного поручения с реквизитами Федеральной службы по финансовым рынкам

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в Центральном федеральном округе

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в Сибирском федеральном округе

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в Восточно-Сибирском регионе

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в юго-восточном регионе

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в Приволжском федеральном округе

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в Южном федеральном округе

- Образец платежного поручения с реквизитами регионального отделения Федеральной службы по финансовым рынкам в Дальневосточном федеральном округе

Письмо-представление, что это такое?

Письмо — это определенный текст, несущий в себе конкретную информацию. До появления компьютеров, письма были только на бумаге. С развитием техники появилось такое понятие, как электронное письмо. Представление — это воспроизведение или объяснение чего-либо, как физически, так и письменно. Если объединить эти два понятия, то мы, читая словосочетание письмо-представление, должны это понимать, как письменное объяснение, или знакомство нас с чем-то или кем-то, или подтверждение чего-либо. Часто термин письмо-представление используется при аудиторских проверках.

Стандарты деятельности аудитора

Аудитор — это лицо, которое осуществляет ревизионную деятельность в адрес конкретной организации, как стороннее и незаинтересованное лицо, а, следовательно, дающее четкую и правильную картину фактического существования дел. Законодательно, если осуществляется аудиторская проверка, то она должна охватывать всю деятельность предприятия, основываться на фактическом состоянии дел, которое подтверждено документами. Но в связи с тем, что не всегда аудитор может получить доступ абсолютно ко всем документам, или в каком-либо вопросе необходимо получить разъяснение, в дело вступает письмо-представление. Аудитор изначально опирается в своей деятельности на закон, который регулирует непосредственно его работу. Существует перечень Федеральных правил аудиторских проверок. Правило 23 как раз и разъясняет, в каких случаях и почему используется такое письмо.

Письмо-представление аудируемого лица

Руководство предприятия, на котором идет независимая аудиторская проверка, составляет письмо-представление, в адрес аудитора, в тексте которого дает разъяснение по тем или иным вопросам. В тексте письма руководство проверяемого предприятия фактически подтверждает правильность и достоверность информации, которую содержат финансовые документы, предоставленные аудитору для изучения. Далее по тексту, который можно найти в качестве образца письма в стандартах аудиторских проверок, идет перечисление сведений, которые руководство предприятия полностью подтверждает. Также в письме есть пункт, в котором руководство отрицает возможность намеренного искажения или сокрытие какой-либо информации. Как и любое письменное разъяснение, письмо-представление очень важный и нужный документ. Ведь в конце проверки аудитор должен дать письменный вывод своей проведенной работы и оценку деятельности предприятия. Если же в момент проверки какие-либо уточнения были получены устно, то можно допустить момент об ошибочно сложившемся мнении, в связи с недопониманием. Если же объяснение получено письменно, то обе стороны могут фактически подтвердить ту или иную полученную информацию.

Документальное оформление заявлений и разъяснений руководства аудируемого лица

10. Аудитор,

как правило, включает в свои рабочие

документы доказательства, подтверждающие

факт получения им заявлений и разъяснений

от руководства аудируемого лица, в форме

краткого изложения бесед с руководством

или материалов, предоставленных

руководством аудируемого лица в

письменной форме.

11. Заявления

и разъяснения руководства аудируемого

лица в письменной форме являются более

надежным аудиторским доказательством,

чем заявления и разъяснения в устной

форме. Они могут быть оформлены в виде:

а)

письма-представления руководства

аудируемого лица;

б)

подготовленного аудитором письма, в

котором излагается понимание аудитором

позиции руководства аудируемого лица

по определенному кругу вопросов, которое

затем официально подтверждается этим

руководством;

в) документов,

утверждающих итоги финансово-хозяйственной

деятельности аудируемого лица, экземпляра

финансовой (бухгалтерской) отчетности,

подписанного руководством аудируемого

лица.

12. Запрашивая

у руководства аудируемого лица

письмо-представление, аудитор должен

потребовать, чтобы оно было адресовано

аудитору, а также подписано, датировано

и содержало необходимую информацию.

13.

Письмо-представление, как правило,

датируется руководством аудируемого

лица той же датой, что и аудиторское

заключение. Однако при определенных

обстоятельствах специальное письмо с

заявлениями и разъяснениями руководства

аудируемого лица относительно конкретных

операций или событий может быть получено

как в ходе аудита, так и после даты

аудиторского заключения (например, на

дату открытого размещения ценных бумаг).

14.

Письмо-представление, как правило,

должно быть подписано теми руководителями

аудируемого лица, которые несут основную

ответственность за деятельность этого

лица, в частности, за финансовую

деятельность (например, генеральным

директором, главным бухгалтером или

финансовым директором аудируемого

лица). В определенных обстоятельствах

аудитору могут потребоваться

письма-представления от других членов

руководства аудируемого лица. Например,

аудитор может посчитать необходимым

получить официальное заявление

относительно полноты представления

протоколов всех собраний акционеров,

заседаний совета директоров и иных

органов управления аудируемого лица

от сотрудника, ответственного за ведение

данных протоколов.

Действия аудитора при отказе руководства аудируемого лица представить заявления и разъяснения

15. Если

руководство аудируемого лица отказывается

представить заявления и разъяснения,

которые аудитор считает необходимыми,

это считается ограничением объема

аудита. В связи с таким отказом аудитор

должен выразить мнение с оговоркой или

отказаться от выражения мнения. В

подобных случаях аудитор должен также

критически оценить надежность и

достоверность других заявлений и

разъяснений руководства аудируемого

лица в ходе аудита, а также проанализировать,

может ли отказ в представлении заявлений

и разъяснений оказать какое-либо

дополнительное влияние на аудиторское

заключение.

Приложение

к

правилу (стандарту) N 23

Образец письма-представления

Несмотря

на то, что запрос аудитора о представлении

заявлений и разъяснений руководства

по различным вопросам может побудить

руководство аудируемого лица обратить

на них внимание и осветить эти вопросы

более детально, аудитор должен знать

об ограничениях, присущих заявлениям

и разъяснениям руководства с точки

зрения их использования в качестве

аудиторских доказательств в соответствии

с настоящим федеральным правилом

(стандартом) аудиторской деятельности.

|

(Бланк |

Настоящее

письмо направляется в связи с проводимым

Вами аудитом финансовой (бухгалтерской)

отчетности организации «YYY» с целью

выражения мнения о том, отражает ли

финансовая (бухгалтерская) отчетность

достоверно во всех существенных

отношениях финансовое положение

организации «YYY» на 31 декабря 20(ХХ)

г. и результаты ее финансово-хозяйственной

деятельности за период с 1 января по 31

декабря 20(XX) г.

|

В |

мы признаем

свою ответственность за достоверность

финансовой (бухгалтерской) отчетности,

подготовленной в соответствии с

требованиями законодательства Российской

Федерации.

На основании

информации, которой мы располагаем, и

понимания данных вопросов мы делаем

следующие официальные заявления.

(Следует

изложение заявлений и разъяснений,

касающихся аудируемого лица. Ниже

приведен примерный вариант, который

может быть изменен в соответствии с

конкретными обстоятельствами.)

1. Со стороны

руководства организации «YYY» и ее

работников, отвечающих за функционирование

системы бухгалтерского учета и внутреннего

контроля, не было допущено нарушений,

которые могли бы оказать существенное

влияние на финансовую (бухгалтерскую)

отчетность.

2. Мы

предоставили вам все бухгалтерские

регистры и первичные документы, а также

все протоколы собраний акционеров и

заседаний совета директоров (иные

материалы соответствующих органов

управления других организаций),

проведенные 15 марта 20(ХХ) г. и 30 сентября

20(ХХ) г. соответственно.

3. Мы

подтверждаем полноту информации,

предоставленной в отношении аффилированных

с организацией «YYY» лиц.

4. Финансовая

(бухгалтерская) отчетность не содержит

существенных искажений.

5. Организация

«YYY» выполнила все договорные

обязательства, которые могли бы оказать

существенное влияние на финансовую

(бухгалтерскую) отчетность в случае их

нарушения. Кроме того, нами не были

установлены какие-либо нарушения

требований контролирующих органов,

которые могли бы оказать существенное

влияние на финансовую (бухгалтерскую)

отчетность в случае их невыполнения.

6. Следующая

информация была должным образом отражена

в бухгалтерском учете и там, где это

следует, адекватно раскрыта в финансовой

(бухгалтерской) отчетности (перечислить).

7. Мы не

имеем никаких планов или намерений,

которые могут значительно изменить

балансовую стоимость или классификацию

активов и обязательств, отраженных в

финансовой (бухгалтерской) отчетности.

8. Мы не

имеем никаких планов прекращения

производства какой-либо продукции, а

также не имеем других планов или

намерений, которые могут привести к

возникновению избыточного количества

или устареванию материально-производственных

запасов, отражение в учете стоимости

материально-производственных запасов

соответствует существующим требованиям.

9. Организация

«YYY» имеет право собственности на

все свои активы. Не существует права

изъятия активов организации «YYY»

за долги, кроме указанных в примечании

A к финансовой (бухгалтерской) отчетности.

10. Мы

отразили в учете или раскрыли в примечаниях

все обязательства, как фактические, так

и условные. В примечании Б к финансовой

(бухгалтерской) отчетности отражены

все гарантии, предоставленные нами

третьим лицам.

11. За

исключением данных, указанных в примечании

В к финансовой (бухгалтерской) отчетности,

не существует никаких событий, произошедших

после отчетной даты, которые требуют

корректировки или раскрытия в примечаниях

к финансовой (бухгалтерской) отчетности.

12. Иск

организации «ZZZ» был удовлетворен

путем выплаты общей суммы в размере

ХХХ, что соответствующим образом отражено

в финансовой (бухгалтерской) отчетности.

Не существует и не предвидится предъявления

к организации «YYY» каких-либо других

претензий, связанных с судебными

разбирательствами.

|

________ |

|

|

Генеральный |

______________________ |

|

Главный |

______________________ |

Правило (стандарт) N 24. Основные принципы

федеральных правил (стандартов)

аудиторской деятельности, имеющих

отношение к услугам, которые могут

предоставляться аудиторскими организациями

и аудиторами

Введение

1. Настоящее

федеральное правило (стандарт) аудиторской

деятельности, разработанное с учетом

международных стандартов аудита,

устанавливает основные принципы правил

(стандартов), имеющих отношение к услугам,

которые могут предоставляться аудиторскими

организациями и аудиторами.

2. Для целей

настоящего федерального правила

(стандарта) аудиторской деятельности

следующие термины означают:

«аудитор»

— лицо, проводящее не только аудит, но и

оказывающее сопутствующие аудиту

услуги;

«хозяйствующий

субъект» — лицо, которому оказываются

данные услуги.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

11.04.20151.9 Mб43УЧПОС.doc

- #

- #

- #

- #

- #

- #

- #

Назначение бланка:

Аудиторская процедура 580.2 «Письмо-представление» предназначена для подготовки письма о достоверности представления бухгалтерской отчетности.

Источники данных:

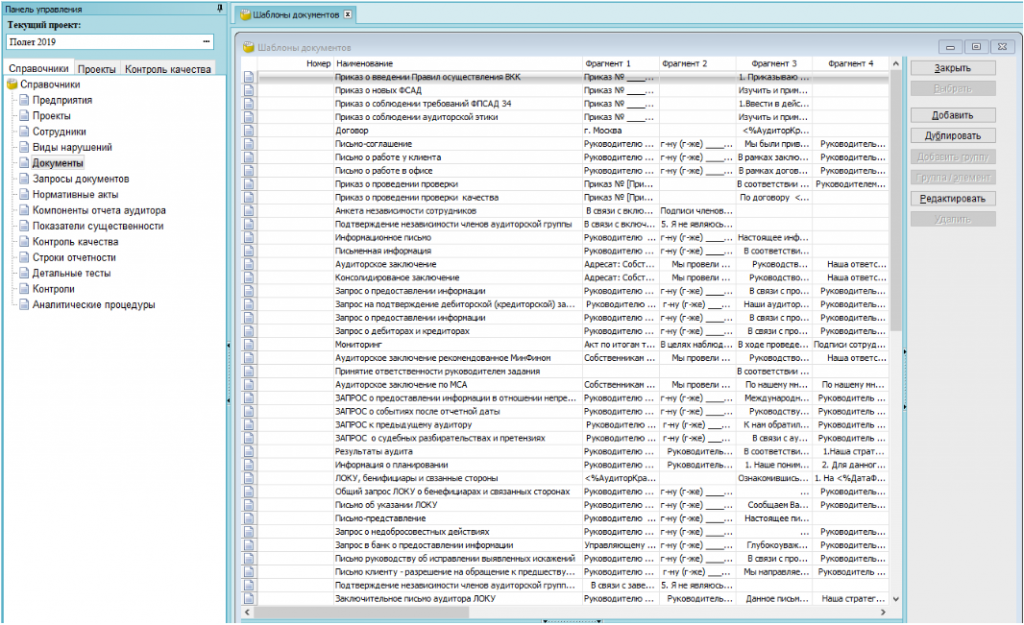

Текст бланка изначально заполняется из шаблона документа – справочники «Документы» — «Письмо-представление».

Порядок работы с бланком:

В документе содержится текстовая информация письма-представления.

Воспользуйтесь кнопкой «Заполнить», в правой части экрана, для автоматического заполнения документа стандартным текстом из «Справочника».

Укажите номер и дату документа, щелкнув мышью в соответствующем поле, в верхней части бланка. Область бланка, выделенная желтым цветом, доступна для редактирования и ручного ввода информации.

Для экспорта документа в формат MicrosoftWord, воспользуйтесь кнопкой «Экспорт в Word».

После завершения работы с бланком всю информацию необходимо сохранить. Для этого можно воспользоваться иконкой «Записать» на «Панели инструментов» сверху, клавишей «F2», либо кнопкой «ОК», в панели справа.

Настройка шаблона РД:

Текст бланка редактируется в справочниках документов и будет автоматически заполняться при нажатии кнопки «Заполнить» в текущей сессии.

1. Откройте вкладку «Справочники», далее выберите «Документы».

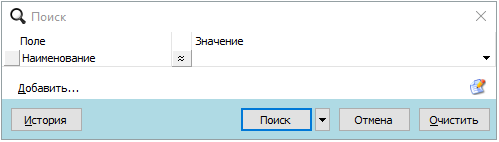

2. Найти интересующий шаблон можно воспользовавшись горячей клавишей Ctrl+S и ввести наименование интересующего документа.

3. В шаблоне документа имеется несколько фрагментов для заполнения.

Переменные, которые можно использовать для подстановки: