Пояснения — это часть бухгалтерской отчётности, которая предназначена для расшифровки отдельных показателей двух главных форм. Рассказываем, как составить пояснения за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах входят в стандартный комплект годовой бухгалтерской отчётности. Обязательной формы для пояснений нет, организация может разработать свои бланки. Но на практике компании часто используют рекомендованные формы, предусмотренные приложением 3 к приказу Минфина РФ от 02.07.2010 № 66н.

Каждая организация обычно задействует только часть из приведённого в приказе № 66 набора форм. Речь идет о таблицах, относящихся к тем разделам учёта, которые необходимо раскрыть для данной компании, исходя из требований нормативных актов или по решению собственников бизнеса. Рассмотрим, какие разделы предусмотрены в пояснениях, разработанных Минфином и что они включают в себя.

Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)

В таблице 1.1 «Наличие и движение нематериальных активов» нужно указать информацию о первоначальной стоимости и накопленной амортизации по нематериальным активам в разрезе видов:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка.

- Остаток на конец периода.

Все данные нужно приводить за два года: отчётный и предыдущий.

В таблице 1.2 «Первоначальная стоимость нематериальных активов, созданных самой организацией» размещают информацию о таких нематериальных активах в разрезе видов. Все показатели нужно представить на три даты:

- отчётная дата;

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

В таблице 1.3 «Нематериальные активы с полностью погашенной стоимостью» отражают сведения об объектах нематериальных активов указанной категории в разрезе видов на три даты, аналогично таблице 1.2.

В таблице 1.4 «Наличие и движение результатов НИОКР» нужно указать сведения о наличии и движении НИОКР за отчётный и предыдущий годы в разрезе видов или групп объектов.

В таблице 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов» нужно указать сведения за отчётный и предыдущий годы по видам или группам объектов в следующем формате:

1. Остаток на начало периода.

2. Движение за период:

- произведено затрат;

- списано затрат в качестве безрезультатных;

- принято к учёту в качестве нематериальных активов или НИОКР.

3. Остаток на конец периода.

Сведения о первоначальной стоимости нематериальных активов и НИОКР нужно брать со счёта 04 «Нематериальные активы», а информацию об амортизационных отчислениях по ним — со счёта 05 «Амортизация нематериальных активов».

Основные средства

В таблице 2.1 «Наличие и движение основных средств» указывают информацию о первоначальной стоимости и накопленной амортизации за отчётный и предыдущий годы в разрезе групп основных средств:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка.

- Остаток на конец периода.

Объекты, которые организация учитывает в качестве доходных вложений в материальные ценности, следует выделить в отдельный раздел.

В таблице 2.2 «Незавершённые капитальные вложения» нужно отразить сведения об указанных операциях за отчётный и предыдущий годы по группам объектов в следующем формате:

- Остаток на начало периода.

- Движение за период: произведено затрат, списано затрат, принято к учёту новых объектов основных средств или увеличена стоимость существующих.

- Остаток на конец периода.

В таблице 2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации» следует указать данные по изменениям за отчётный и предыдущий годы:

- Увеличение стоимости: всего и в разрезе объектов.

- Уменьшение стоимости: всего и в разрезе объектов.

В таблице 2.4 «Иное использование основных средств» нужно указать сведения о стоимости объектов основных средств по следующим категориям:

- Переданные в аренду: отдельно нужно указать основные средства, которые числятся на балансе и за балансом.

- Полученные в аренду: также в разрезе объектов на балансе и за балансом.

- Объекты недвижимости, которые уже фактически используются компанией, но ещё не прошли госрегистрацию.

- Объекты, переведённые на консервацию.

- Другие «нестандартные» варианты использования основных средств, например — передача в залог.

Данные нужно указать на отчётную дату, 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему

Информацию о первоначальной стоимости объектов нужно брать со счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Сведения об амортизации — со счёта 02 «Амортизация основных средств».

Данные об основных средствах, которые числятся за балансом, находятся на забалансовых счетах 001 «Арендованные основные средства» и 011 «Основные средства, сданные в аренду».

Информацию о капитальных вложениях нужно взять со счёта 08 «Вложения во внеоборотные активы»

Финансовые вложения

В таблице 3.1 «Наличие и движение финансовых вложений» нужно указать следующую информацию в разрезе групп или видов вложений за отчётный и предыдущий годы:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка, начисление процентов.

- Остаток на конец периода.

В таблице следует отдельно отразить долгосрочные и краткосрочные финансовые вложения — средства, вложенные на срок более или менее 12 месяцев.

Также по каждому виду вложений нужно указать первоначальную стоимость и накопленную корректировку. Она может возникнуть, например, из-за разницы между первоначальной и текущей рыночной стоимостью вложения.

В таблице 3.2 «Иное использование финансовых вложений» нужно дать информацию в разрезе групп или видов о стоимости финансовых вложений, которые:

- находятся в залоге;

- переданы третьим лицам по основаниям, не связанным с продажей.

Сведения приводят на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

Информацию о финансовых вложениях нужно брать со следующих счетов:

- 58 «Финансовые вложения»;

- 55 «Специальные счета в банках» — в части депозитов, размещённых под проценты;

- 73 «Расчёты с персоналом по прочим операциям» — в части займов, выданных сотрудникам.

Запасы

В таблице 4.1 «Наличие и движение запасов» нужно дать информацию о материальных оборотных активах компании в разрезе групп или видов за отчётный и предыдущий годы:

- Остаток на начало периода.

- Обороты за период: поступление, списание на затраты, переоценка, перенос между группами.

- Остаток на конец периода.

В таблице нужно указать сведения о наличии и движении резерва под обесценение запасов, если компания создала его.

В таблице 4.2 «Запасы в залоге» нужно отразить сведения о неоплаченных и переданных в залог материальных ценностях в разрезе групп или видов. Информацию нужно дать на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

Сведения о наличии и движении запасов нужно брать со следующих счетов:

- 10 «Материалы»;

- 20 «Основное производство;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершённым работам».

Информацию о резерве под обесценение запасов берут со счёта 14 «Резервы под снижение стоимости материальных ценностей».

Дебиторская и кредиторская задолженность

В таблице 5.1 «Наличие и движение дебиторской задолженности» указывают информацию о долгах перед компанией в разрезе видов за отчётный и предыдущий годы:

- Остаток на начало периода, включая созданный резерв.

- Поступление: в результате «обычных» хозяйственных операций, а также начисленные проценты и штрафы за просрочку.

- Выбытие: гашение, списание на убытки, использование резерва.

- Остаток на конец периода, включая неиспользованный резерв.

Если у организации есть и краткосрочная, и долгосрочная дебиторская задолженность, то нужно отразить их в отдельных разделах таблицы. В этом случае перенос задолженности между категориями, если он будет, нужно указать в специальной графе.

К долгосрочной относится задолженность со сроком погашения, превышающим 12 месяцев. Если этот период короче, то задолженность относят к краткосрочной.

В таблице 5.2 «Просроченная дебиторская задолженность» нужно отразить сведения о неоплаченных в срок долгах перед компанией в разрезе видов. Информацию нужно дать на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

В таблице 5.3 «Наличие и движение кредиторской задолженности» указывают сведения о долгах организации в разрезе видов за отчётный и предыдущий годы:

- Остаток на начало периода.

- Поступление: в результате стандартных операций, а также начисленные штрафы и пени за просрочку.

- Выбытие: гашение, списание на финансовый результат.

- Остаток на конец периода.

Если есть долгосрочные и краткосрочные долги, информацию о них нужно привести отдельно.

В таблице 5.4 «Просроченная кредиторская задолженность» нужно дать сведения о неоплаченных в срок долгах компании в разрезе видов на отчётную дату и 31 декабря прошлого и позапрошлого года.

Информацию о дебиторской и кредиторской задолженности нужно брать соответственно с дебетового и кредитового сальдо счетов по учёту расчётов:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 66 «Расчёты по краткосрочным кредитам и займам»;

- 67 «Расчёты по долгосрочным кредитам и займам»;

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям». Из данных по этому счёту нужно исключить займы, выданные сотрудникам под проценты, так как они входят в финансовые вложения;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами»;

- 79 «Внутрихозяйственные расчёты».

Информацию об использовании резерва по сомнительным долгам нужно брать с одноимённого счёта 63.

Затраты на производство

В таблице 6 «Затраты на производство» нужно расписать расходы по обычным видам деятельности за отчётный и предыдущий годы по основным элементам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Информация о суммах списанных затрат — это кредитовый оборот по счетам:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 46 «Выполненные этапы по незавершённым работам».

Также в таблице 6 нужно дать информацию об изменении остатков готовой продукции и незавершённого производства за отчетный и предыдущий период. Это изменение суммарного дебетового сальдо по счетам 20, 23, 29, 43.

Прочая информация

В таблице 7 «Оценочные обязательства» указывают сведения о наличии и движении оценочных обязательств, признанных компанией. Информацию нужно дать за отчётный период по видам обязательств: по предстоящей оплате отпусков, в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды и т.п.

Сведения об оценочных обязательствах берут со счёта 96 «Резервы предстоящих расходов».

В таблице 8 «Обеспечения обязательств» нужно дать информацию о полученных и выданных компанией обеспечениях: залоги, поручительства и т.п. Сведения указывают в разрезе видов обеспечений на отчётную дату и 31 декабря прошлого и позапрошлого года.

Информацию нужно брать с забалансовых счетов:

- 008 «Обеспечения обязательств и платежей полученные»;

- 009 «Обеспечения обязательств и платежей выданные».

В таблице 9 «Государственная помощь» указывают сведения о средствах, которые компания получила из бюджета:

1. Средства, полученные безвозмездно:

- на текущие расходы;

- на приобретение внеоборотных активов.

2. Бюджетные кредиты:

- остаток на начало года;

- движение за год: получено и возвращено;

- остаток на конец года.

Всю информацию по бюджетным средствам нужно указать за два года — отчётный и предыдущий.

Сведения о средствах, полученных безвозмездно, нужно брать со счёта 86 «Целевое финансирование». Информацию о бюджетных кредитах берут со счёта 66 или 67, в зависимости от срока, на который привлечены средства.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 7 июля 2021 г. N 392

ОБ УТВЕРЖДЕНИИ УКАЗАНИЙ ПО ЗАПОЛНЕНИЮ ФОРМ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ЗАТРАТАМИ НА ПРОИЗВОДСТВО И ПРОДАЖУ ПРОДУКЦИИ (ТОВАРОВ, РАБОТ, УСЛУГ) ЗА 2021 ГОД

В целях реализации распоряжения Правительства Российской Федерации от 14 февраля 2009 г. N 201-р и во исполнение пункта 2 Плана организационных мероприятий на 2021 — 2022 годы по подготовке и проведению федерального статистического наблюдения за затратами на производство и продажу продукции (товаров, работ, услуг), автоматизированной обработке его результатов и формированию итогов, утвержденного приказом Росстата от 10 июня 2021 г. N 330, приказываю:

утвердить прилагаемые указания по заполнению форм федерального статистического наблюдения за затратами на производство и продажу продукции (товаров, работ, услуг) за 2021 год.

Руководитель

П.В. МАЛКОВ

УТВЕРЖДЕНЫ

приказом Росстата

от 07.07.2021 N 392

УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ ФОРМ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ЗАТРАТАМИ НА ПРОИЗВОДСТВО И ПРОДАЖУ ПРОДУКЦИИ (ТОВАРОВ, РАБОТ, УСЛУГ) ЗА 2021 ГОД

I. Общие положения

1.1. В 2022 году Росстат проводит федеральное статистическое наблюдение за затратами на производство и продажу продукции (товаров, работ, услуг) (далее — наблюдение за затратами на производство) по итогам за 2021 год. Данные, полученные в ходе этого наблюдения, будут использованы для построения таблиц ресурсов и использования товаров и услуг (далее — ТРИ), которые являются составной частью базовых таблиц «затраты-выпуск» (далее — ТЗВ) за 2021 год, разрабатываемых в соответствии с распоряжением Правительства Российской Федерации от 14 февраля 2009 г. N 201-р. Аналогичное наблюдение проводилось Росстатом в 2017 году по итогам за 2016 год.

1.2. Все информационные материалы по проведению наблюдения за затратами на производство размещены на официальном сайте Федеральной службы государственной статистики в информационно-телекоммуникационной сети — «Интернет» (далее — сайт Росстата) в разделе Статистика/Переписи и обследования/Федеральное статистическое наблюдение «затраты-выпуск»/Федеральное статистическое наблюдение «затраты-выпуск» за 2021 год. Указанный раздел содержит следующие рубрики:

официальные документы,

формы отчетности и инструкции,

информационно-справочный инструментарий.

В рубрике «Официальные документы» размещаются все приказы Росстата, касающиеся организации и проведения наблюдения за затратами на производство.

В рубрике «Формы отчетности и инструкции» размещены формы наблюдения за затратами на производство с указаниями по их заполнению, утвержденные приказами Росстата, в формате Word. Респонденты могут скачать любую форму наблюдения.

В рубрике «Информационно-справочный инструментарий» размещен поисковый модуль для идентификации затрат на производство кодами ТРИ (подробно об использовании этого ресурса в п. 2.8 Указаний).

1.3. Наблюдение за затратами на производство осуществляется на сплошной основе в отношении юридических лиц всех форм собственности (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков, страховых и прочих финансовых и кредитных организаций) по единовременным приложениям к форме федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации» (далее — форма N 1-предприятие) N ТЗВ-XXX «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) организации» (далее — приложения). Приложения представляются вместе с формой N 1-предприятие.

На выборочной основе обследуются бюджетные, автономные и казенные учреждения всех видов деятельности. Указанные организации представляют форму федерального статистического наблюдения N ТЗВ-бюджет «Сведения о расходах бюджетного, автономного и казенного учреждения» за 2021 год (далее — форма N ТЗВ-бюджет).

Формы приложений и форма N ТЗВ-бюджет размещены на сайте Росстата в разделе Статистика/Переписи и обследования/Федеральное статистическое наблюдение «затраты-выпуск»/Федеральное статистическое наблюдение «затраты-выпуск» за 2021 год в рубрике «Формы отчетности и инструкции».

Приказы об утверждении форм федерального статистического наблюдения для проведения наблюдения за затратами на производство размещены на сайте Росстата в рубрике «Официальные документы» в разделе Статистика/Переписи и обследования/Федеральное статистическое наблюдение «затраты-выпуск»/Федеральное статистическое наблюдение «затраты-выпуск» за 2021 год <1>.

<1> Приказы также размещены на сайте Росстата в разделе Респондентам/Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/Приказы (постановления) Росстата об утверждении статистического инструментария.

Для представления приложений в электронном виде разработан шаблон, единый с формой N 1-предприятие, а также отдельный шаблон для формы N ТЗВ-бюджет. Шаблоны содержатся в Альбоме форм федерального статистического наблюдения по ссылке: https://www.gks.ru/monitoring <2>.

<2> Рекомендуется открывать в Google Chrome.

II. Заполнение приложений юридическими лицами всех форм собственности (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков, страховых и прочих финансовых и кредитных организаций)

2.1. Приложения дифференцированы по видам деятельности, в основном, на уровне двух знаков (классов) ОКВЭД2 <3>. В номерах приложений (N ТЗВ-XXX) первый знак после дефиса (буква) означает раздел ОКВЭД2, второй и третий знаки (цифры) — класс ОКВЭД2. В каждом приложении приведен перечень расходов на товары и услуги, характерных для вида деятельности в соответствии с классом ОКВЭД2.

<3> ОКВЭД2 — Общероссийский классификатор видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2).

Для организаций с видами деятельности, имеющими схожую структуру затрат, разработаны единые приложения:

| Вид деятельности (ОКВЭД2) | Приложение |

| Производство пищевых продуктов (ОКВЭД2 10) Производство напитков (ОКВЭД2 11) |

N ТЗВ-C1011 |

| Строительство зданий (ОКВЭД2 41) Строительство инженерных сооружений (ОКВЭД2 42) Работы строительные специализированные (ОКВЭД2 43) |

N ТЗВ-F414243 |

| Деятельность в области права и бухгалтерского учета (ОКВЭД2 69) Деятельность головных офисов; консультирование по вопросам управления (ОКВЭД2 70) |

N ТЗВ-M6970 |

| Деятельность в области здравоохранения (ОКВЭД2 86) Деятельность по уходу с обеспечением проживания (ОКВЭД2 87) Предоставление социальных услуг без обеспечения проживания (ОКВЭД2 88) |

N ТЗВ-Q868788 |

| Деятельность творческая, деятельность в области искусства и организации развлечений (ОКВЭД2 90) Деятельность библиотек, архивов, музеев и прочих объектов культуры (ОКВЭД2 91) Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей (ОКВЭД2 92) |

N ТЗВ-R909192 |

Для организаций оптовой торговли разработано два приложения:

организации с видом деятельности «Торговля оптовая твердым, жидким и газообразным топливом и подобными продуктами» (группа 46.71 по ОКВЭД2) представляют приложение N ТЗВ-G4601;

организации с видом деятельности «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» (класс 46 по ОКВЭД2, кроме группы 46.71) представляют приложение N ТЗВ-G4602.

2.2. Приложения заполняются по данным бухгалтерского учета в целом по юридическому лицу по всем видам деятельности, осуществляемым организацией.

Каждая организация заполняет только один бланк приложения, соответствующий основному виду деятельности. Например, предприятие, занимающееся пошивом спецодежды (код ОКВЭД2 14.12.1 Производство спецодежды), заполняет бланк приложения N ТЗВ-C14 (раздел ОКВЭД2 C «Обрабатывающие производства», класс ОКВЭД2 14 «Производство одежды»). В случае наличия у организации вторичных видов деятельности перечень типичных расходов в основном бланке необходимо дополнить, используя в качестве справочного материала соответствующие приложения. Например, если организация помимо производства минеральной воды (ОКВЭД2 11.07 — основной вид деятельности), осуществляет перевозку грузов автомобильным транспортом (ОКВЭД2 49.41), то в качестве основного бланка можно выбрать приложение N ТЗВ-C1011 «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) организации с основным видом деятельности «Производство пищевых продуктов и напитков» за 2021 год» и дополнить перечень расходов в каждом разделе группами продуктов, типичными для перевозок автомобильным транспортом, из приложения N ТЗВ-H49 «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) организации с основным видом деятельности «Деятельность сухопутного и трубопроводного транспорта» за 2021 год». При этом группы продуктов добавляются в свободные строки разделов основного бланка.

2.3. Каждое приложение состоит из двух разделов:

Раздел 1 «Расходы на приобретение сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий для производства и продажи продукции (товаров, работ, услуг) по их видам» (далее — Раздел 1);

Раздел 2 «Расходы по оплате отдельных видов работ и услуг, выполненных сторонними организациями» (далее — Раздел 2).

2.4. В графе A каждого раздела содержится перечень групп продуктов, детализирующих расходы на приобретение сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, отдельных работ и услуг сторонних организаций для производства и продажи продукции (товаров, работ, услуг). В графе B каждого раздела приведены коды ТРИ <1>, которые используются при автоматизированной обработке результатов наблюдения. В случае добавления продуктов в свободных строках 6600 и 7600 необходимо самостоятельно идентифицировать их кодами ТРИ. Определить код ТРИ можно, используя информационно-справочный инструментарий (п. 2.8 Указаний).

<1> В соответствии с Номенклатурой продуктов для разработки базовых таблиц ресурсов и использования товаров и услуг за 2021 год, утвержденной приказом Росстата от 17 июля 2020 г. N 393, основанной на Общероссийском классификаторе продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) (ОКПД2).

В графе 2 каждого раздела (в бланке приложения N ТЗВ-A01 в графе 3) по отдельным группам продуктов приведены пояснения, в которых перечислены товары и услуги, наиболее характерные для вида деятельности конкретного приложения.

2.5. В Разделе 1 по графе 1 отражается стоимость приобретенных и оприходованных при получении (независимо от оплаты) товаров в разрезе групп продуктов ТРИ, предназначенных для производства материальных ценностей, которые были учтены по стоимости приобретения на дебете бухгалтерских счетов 10, 11, 15, 16. Стоимость приобретенных в отчетном году и оприходованных материальных ценностей (без стоимости возвратной тары) показывается в данной строке по покупным ценам (без НДС и иных возмещаемых налогов), включая транспортно-заготовительные расходы, связанные с их приобретением.

Если по данным первичного аналитического учета невозможно определить сумму транспортно-заготовительных расходов, относящуюся к конкретной группе продуктов, рекомендуется разделить эти расходы пропорционально стоимости продуктов.

Организации, осуществляющие сельскохозяйственную деятельность (Приложение N ТЗВ-A01), в графе 2 Раздела 1 отражают по фактической себестоимости стоимость продукции растениеводства и животноводства, произведенной и использованной в собственном производстве: предназначенной на кормовые и семенные цели, использованной в своей организации на внутрихозяйственные нужды, а также переданной своим несельскохозяйственным подразделениям для дальнейшей переработки <1>.

<1> Из строк 519 и 520 формы N 1-предприятие.

2.6. В Разделе 2 по графе 1 отражается стоимость услуг, не расшифрованных в разделе 7 формы N 1-предприятие, в том числе стоимость отдельных видов услуг производственного и непроизводственного характера, оказанных сторонними организациями и индивидуальными предпринимателями, в разрезе групп продуктов ТРИ, учтенная на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом субсчетов счетов 60, 76 (по совокупности всех возможных корреспонденций счетов из этой группы), включая суммы невозмещаемого НДС.

В Разделе 2 не отражаются услуги по переработке продукции, выполняемые субподрядчиком. Такие услуги учитываются как оплата услуг по переработке давальческого сырья и отражаются по строке 718 формы N 1-предприятие. Полный перечень указанных услуг приведен в Приложении N 1.

2.7. Для отражения групп продуктов, не указанных в бланках, связанных с осуществлением основной или вторичных видов деятельности, в каждом приложении предусмотрены свободные строки, в которых необходимо отразить расходы на приобретение товаров и услуг и идентифицировать их кодами ТРИ (в соответствии с п. 2.8 Указаний).

При заполнении приложений номера всех свободных строк проставляются одинаковыми — 6600 в Разделе 1, 7600 — в Разделе 2.

При заполнении свободных строк необходимо учитывать следующее:

1. В приложениях не отражаются:

объекты, учитываемые в соответствии с правилами ведения бухгалтерского учета в составе основных средств, а также расходы на некоторые виды государственных и финансовых услуг. Перечень продуктов, не отражаемых в приложениях, приведен в Приложении N 2;

работы и услуги, для которых предусмотрены строки в форме N 1-предприятие. Полный перечень этих работ и услуг представлен в Приложении N 3.

2. При заполнении приложений некоторые продукты могут быть учтены как в части товаров в Разделе 1, так и в части услуг в Разделе 2. Например, организация приобрела саженцы деревьев и кустарников. Эти расходы относятся к коду ТРИ 021000, так как соответствуют коду ОКПД2 <1> 02.10.11 и отражаются в Разделе 1, поскольку саженцы являются товарами. Если организация оплатила услуги лесопитомников, эти расходы также относятся к коду ТРИ 02100, так как соответствуют коду ОКПД2 02.10.20, но будут отражены в Разделе 2, поскольку являются услугами.

<1> ОКПД2 — Общероссийский классификатор продукции по видам экономической деятельности (ОК 034-2014 (КПЕС 2008), утвержденный приказом Росстандарта от 31 января 2014 г. N 14-ст.

Перечень таких продуктов приведен в Приложении N 4.

2.8. Для идентификации расходов кодами ТРИ рекомендуется использовать Информационно-справочный инструментарий, включающий Алфавитный словарь товаров и услуг и Перечень товаров и услуг, включаемых в группировки номенклатуры продуктов базовых таблиц ресурсов и использования за 2021 год (далее — Алфавитный словарь и Перечень). Информационно-справочный инструментарий размещен на сайте Росстата в рубрике с аналогичным наименованием в разделе Статистика/Переписи и обследования/Федеральное статистическое наблюдение «затраты-выпуск»/Федеральное статистическое наблюдение «затраты-выпуск» за 2021 год.

Для удобства пользования в Алфавитном словаре выделены группы «Товары», «Услуги», «Канцтовары», «Стройматериалы». Рекомендуется осуществлять поиск продуктов, предварительно определив их принадлежность к перечисленным группам. Например, поиск кодов ТРИ для карандашей и ручек целесообразно проводить по группе «Канцтовары», а для кирпича и алебастра — по группе «Стройматериалы».

Полный набор товаров и услуг для каждой группы продуктов ТРИ приведен в Перечне.

Поиск товаров и услуг в обоих ресурсах осуществляется по слову, или части слова (не менее трех символов), по коду ОКПД2 (в Перечне), а также по коду ТРИ. Для поиска слов из двух букв (например, слово «яд») необходимо после второй буквы поставить пробел (ядпробел).

Если у респондента нет возможности воспользоваться Перечнем и Алфавитным словарем, размещенными на сайте Росстата, указанные документы в формате EXCEL можно получить по электронной почте, направив соответствующий запрос в территориальный орган Федеральной службы государственной статистики по месту нахождения респондента.

2.9. Перечень контролей показателей по приложениям к форме N 1-предприятие приведен в Приложении N 5.

III. Заполнение формы N ТЗВ-бюджет

3.1. В форме N ТЗВ-бюджет отражаются расходы бюджетных, автономных и казенных учреждений, учтенные в соответствии с КОСГУ по подстатьям 221 — 226, 341 — 346 и 349. Расходы отражаются по факту совершения операций в отчетном году (метод начисления), независимо от того, когда выплачены денежные средства при расчетах, связанных с совершением операций.

3.2. Бюджетные, автономные и казенные учреждения заполняют сведения по указанной форме на основе первичных учетных документов, внутренней финансовой отчетности, бюджетных смет, сметы доходов и расходов, данных бухгалтерского учета. Подробные указания по заполнению формы N ТЗВ-бюджет размещены на бланке.

Приложение N 1

к указаниям по заполнению форм

федерального статистического

наблюдения за затратами

на производство и продажу

продукции (товаров, работ,

услуг) за 2021 год,

утвержденным приказом Росстата

от 07.07.2021 N 392

ПЕРЕЧЕНЬ УСЛУГ ПО ПЕРЕРАБОТКЕ ПРОДУКЦИИ, ВЫПОЛНЯЕМЫХ СУБПОДРЯДЧИКОМ, ПОДЛЕЖАЩИХ ОТРАЖЕНИЮ ТОЛЬКО ПО СТРОКЕ 718 ФОРМЫ N 1-ПРЕДПРИЯТИЕ

| N п/п | Наименование группировок | Код ТРИ | Код ОКПД2 | Услуги, входящие в группировку |

| 1 | Услуги по производству мясных продуктов | 101309 | 10.13.9 | Услуги по тепловой обработке и прочим способам переработки мясной пищевой продукции; операции процесса производства мяса и мяса домашней птицы отдельные, выполняемые субподрядчиком |

| 2 | Услуги по производству жиров и масел | 104109 | 10.41.9 | Услуги по производству жиров и масел отдельные, выполняемые субподрядчиком |

| 3 | Услуги по производству молочной продукции | 105109 | 10.51.9 | Услуги по производству молочной продукции, выполняемые субподрядчиком |

| 4 | Услуги по производству хлебобулочных, мучных кондитерских изделий, тортов и пирожных | 107099 | 10.71.9 + 10.72.9 | Услуги по производству хлебобулочных, мучных кондитерских изделий, тортов и пирожных отдельные, выполняемые субподрядчиком |

| 5 | Услуги по производству сахара | 108109 | 10.81.9 | Услуги по производству сахара отдельные, выполняемые субподрядчиком |

| 6 | Услуги по производству какао, шоколада и сахаристых кондитерских изделий | 108209 | 10.82.9 | Услуги по производству какао, шоколада и сахаристых кондитерских изделий, выполняемые субподрядчиком |

| 7 | Услуги по производству текстильных тканей | 132009 | 13.20.9 | Услуги по производству текстильных тканей отдельные, выполняемые субподрядчиком |

| 8 | Услуги по отделке пряжи, тканей и одежды | 133000 | 13.3 | Услуги по отделке пряжи, тканей и одежды, выполняемые субподрядчиком |

| 9 | Услуги по производству готовых текстильных изделий, кроме одежды, и прочих текстильных изделий | 139009 | 13.91.9 + 13.92.9 + 13.93.9 + 13.94.9 + 13.95.9 + 13.96.9 + 13.99.9 | Услуги по производству трикотажных или вязаных полотен, готовых текстильных изделий (кроме одежды), ковров и ковровых покрытий, канатов, веревок, шпагата, сетей и сеток, нетканых материалов и изделий из них, текстильных материалов и изделий технического и промышленного назначения отдельные, выполняемые субподрядчиком |

| 10 | Услуги по производству бумаги и картона | 171209 | 17.12.9 | Услуги по производству бумаги и картона отдельные, выполняемые субподрядчиком |

| 11 | Услуги по производству нефтепродуктов | 192039 | 19.20.9 | Отдельные операции по производству нефтепродуктов, выполняемые субподрядчиком |

| 12 | Услуги по производству прочих неорганических основных химических веществ | 201309 | 20.13.9 | Услуги по производству прочих основных неорганических химических веществ отдельные, выполняемые субподрядчиком |

| 13 | Услуги по производству прочих органических основных химических веществ | 201409 | 20.14.9 | Услуги по производству прочих основных органических химических веществ отдельные, выполняемые субподрядчиком |

| 14 | Услуги по производству пластмасс в первичных формах | 201609 | 20.16.9 | Услуги по производству пластмасс в первичных формах отдельные, выполняемые субподрядчиком |

| 15 | Услуги по производству каучуков синтетических в первичных формах | 201709 | 20.17.9 | Услуги по производству синтетических каучуков в первичных формах отдельные, выполняемые субподрядчиком |

| 16 | Услуги по производству и восстановлению шин, покрышек и камер резиновых | 221109 | 22.11.9 | Услуги по производству шин, покрышек и резиновых камер, восстановлению протекторов и резиновых шин отдельные, выполняемые субподрядчиком |

| 17 | Услуги по производству пластмассовых плит, листов, труб и профилей | 222109 | 22.21.9 | Услуги по производству пластмассовых плит, листов, труб и профилей отдельные, выполняемые субподрядчиком |

| 18 | Услуги по производству пластмассовых упаковочных изделий | 222209 | 22.22.9 | Услуги по производству пластмассовых упаковочных изделий отдельные, выполняемые субподрядчиком |

| 19 | Услуги по производству пластмассовых строительных изделий | 222309 | 22.23.9 | Услуги по производству полимерных строительных изделий отдельные, выполняемые субподрядчиком |

| 20 | Услуги по производству прочих пластмассовых изделий | 222409 | 22.29.9 | Услуги по производству прочих пластмассовых изделий, выполняемые субподрядчиком |

| 21 | Услуги по производству огнеупорных изделий | 232009 | 23.20.9 | Услуги по производству огнеупорных изделий отдельные, выполняемые субподрядчиком |

| 22 | Услуги по производству железа, чугуна, стали и ферросплавов | 241009 | 24.10.9 | Услуги по производству железа, чугуна, стали и ферросплавов отдельные, выполняемые субподрядчиком |

| 23 | Услуги по производству труб, пустотелых профилей и соответствующих фитингов | 242009 | 24.20.9 | Услуги по производству труб, пустотелых профилей и соответствующих фитингов отдельные, выполняемые субподрядчиком |

| 24 | Услуги по производству изделий из драгоценных металлов | 244109 | 24.41.9 | Услуги по производству изделий из драгоценных металлов отдельные, выполняемые субподрядчиком |

| 25 | Услуги по производству алюминия | 244209 | 24.42.9 | Услуги по производству алюминия отдельные, выполняемые субподрядчиком |

| 26 | Услуги по производству свинца, цинка и олова | 244309 | 24.43.9 | Услуги по производству свинца, цинка и олова отдельные, выполняемые субподрядчиком |

| 27 | Услуги по производству меди | 244409 | 24.44.9 | Услуги по производству меди отдельные, выполняемые субподрядчиком |

| 28 | Услуги по производству прочих цветных металлов | 244509 | 24.45.9 + 24.46.9 | Услуги по производству недрагоценных цветных металлов (кроме алюминия, свинца, цинка, олова и меди) отдельные, выполняемые субподрядчиком. Операции процесса производства обогащенного ядерного топлива отдельные, выполняемые субподрядчиком |

| 29 | Услуги по производству автотранспортных средств | 291039 | 29.10.9 | Услуги по производству автотранспортных средств отдельные, выполняемые субподрядчиком |

Приложение N 2

к указаниям по заполнению форм

федерального статистического

наблюдения за затратами

на производство и продажу

продукции (товаров, работ,

услуг) за 2021 год,

утвержденным приказом Росстата

от 07.07.2021 N 392

ПЕРЕЧЕНЬ ПРОДУКТОВ, НЕ ПОДЛЕЖАЩИХ ОТРАЖЕНИЮ В ПРИЛОЖЕНИЯХ

| N п/п | Наименование группировок | Код ТРИ | Код ОКПД2 |

| 1 | Автомобили легковые | 291001 | 29.10.2 |

| 2 | Средства автотранспортные, кроме легковых автомобилей | 291021 | 29.10.3 + 29.10.4 + 29.10.5 |

| 3 | Монеты | 321100 | 32.11 |

| 4 | Услуги по розничной торговле, кроме розничной торговли автотранспортными средствами и мотоциклами | 470000 | 47 |

| 5 | Игры компьютерные и прочее программное обеспечение, издаваемые на электронных носителях, в виде электронных файлов или в режиме on-line | 582000 | 58.2 |

| 6 | Услуги Центрального банка Российской Федерации (Банка России) | 641100 | 64.11 |

| 7 | Косвенно измеряемые услуги финансовых посредников (физим) | 641920 | 64.19 FISIM |

| 8 | Услуги по страхованию и перестрахованию | 650900 | 65.1 + 65.2 |

| 9 | Услуги по негосударственному пенсионному обеспечению, кроме обязательного социального обеспечения | 653000 | 65.3 |

| 10 | Услуги и работы, связанные с научными исследованиями и экспериментальными разработками | 720000 | 72 |

| 11 | Услуги в области обязательного социального обеспечения | 843000 | 84.3 |

| 12 | Услуги по предоставлению ухода с обеспечением проживания | 870000 | 87 |

| 13 | Услуги социальные без обеспечения проживания | 880000 | 88 |

| 14 | Услуги по организации и проведению азартных игр и заключению пари, лотерей | 920000 | 92 |

| 15 | Услуги общественных организаций | 940000 | 94 |

| 16 | Услуги домашних хозяйств с наемными работниками | 970000 | 97 |

Приложение N 3

к указаниям по заполнению форм

федерального статистического

наблюдения за затратами

на производство и продажу

продукции (товаров, работ,

услуг) за 2021 год,

утвержденным приказом Росстата

от 07.07.2021 N 392

ПЕРЕЧЕНЬ ПРОДУКТОВ, ПОДЛЕЖАЩИХ ОТРАЖЕНИЮ В ФОРМЕ N 1-ПРЕДПРИЯТИЕ И НЕ УЧИТЫВАЕМЫХ В ПРИЛОЖЕНИЯХ

| N п/п | Наименование группировок | Код ТРИ | Код ОКПД2 | Номер строки в форме N 1-предприятие |

| 1 | Услуги в области растениеводства и животноводства, кроме ветеринарных услуг | 016000 | 01.6 | 713 |

| 2 | Услуги по обогащению угля | 050009 | нет ОКПД2 | Учитывается в составе строки N 619 |

| 3 | Услуги по производству, передаче и распределению электроэнергии | 351000 | 35.1 | 622, 715 |

| 4 | Газы горючие искусственные; услуги по распределению газообразного топлива по трубопроводам | 352000 | 35.2 | 618, 717 |

| 5 | Услуги по снабжению паром и кондиционированию воздуха | 353000 | 35.3 | 624, 716 |

| 6 | Вода природная; услуги по очистке воды и водоснабжению | 360000 | 36 | 625 |

| 7 | Услуги по сбору, обработке и удалению отходов; услуги по утилизации отходов | 380000 | 38 | 736 |

| 8 | Услуги по рекультивации и прочие услуги по утилизации отходов | 390000 | 39 | 626 |

| 9 | Разведочное бурение | 400010 | 43.13 | 712 |

| 10 | Сооружения и строительные работы | 400020 | 41 + 42 + 43.11 + 43.12 + 43.2 + 43.3 + 43.9 | 711 |

| 11 | Услуги железнодорожного транспорта по перевозке пассажиров в междугородном и международном сообщении | 491000 | 49.1 | 722 |

| 12 | Услуги железнодорожного транспорта по перевозке грузов | 492000 | 49.2 | 702, 705 |

| 13 | Услуги по перевозке пассажиров сухопутным транспортом в городском и пригородном сообщении | 493100 | 49.31 | 721, 722, 723 |

| 14 | Услуги по грузовым перевозкам автомобильным транспортом; услуги по переезду | 494000 | 49.4 | 706 |

| 15 | Услуги трубопроводного транспорта | 495000 | 49.5 | 707 |

| 16 | Услуги по заграничным и каботажным перевозкам грузов морскими судами | 502000 | 50.2 | 708 |

| 17 | Услуги по перевозке грузов внутренним водным транспортом | 504000 | 50.4 | 709 |

| 18 | Услуги по пассажирским перевозкам воздушным транспортом | 511000 | 51.1 | 723 |

| 19 | Услуги по перевозке грузов воздушным транспортом | 512100 | 51.21 | 710 |

| 20 | Услуги почтовой связи и услуги курьерские | 530000 | 53 | 724 |

| 21 | Услуги по предоставлению мест для временного проживания | 550000 | 55 | 720 |

| 22 | Место для рекламы в книгах, газетах, журналах и периодических изданиях | 581020 | 58.11.4 + 58.13.3 + 58.14.3 | 729 |

| 23 | Время для рекламы на радио и телевидении | 600020 | 60.10.3 + 60.20.4 | 729 |

| 24 | Услуги проводной, беспроводной и спутниковой связи | 610000 | 61 | 725 |

| 25 | Место или время для рекламы в информационно-коммуникационной сети Интернет | 630020 | 63.11.3 | 729 |

| 26 | Услуги по сдаче в аренду (внаем) собственных или арендованных нежилых помещений | 682020 | 68.20.12 | 643 |

| 27 | Услуги юридические | 691000 | 69.1 | 726 |

| 28 | Услуги в области бухгалтерского учета; по проведению финансового аудита; по налоговому консультированию |

692000 | 69.2 | 727 |

| 29 | Работы геологоразведочные, геофизические и геохимические в области изучения недр и воспроизводства минерально-сырьевой базы | 711210 | 71.12.3 без 71.12.35 и 71.12.39 | 719 |

| 30 | Услуги рекламные | 731000 | 73.1 | 728, 729 |

| 31 | Услуги по аренде и лизингу | 770000 | 77 | 614, 644, 645, 703 |

| 32 | Услуги по трудоустройству и подбору персонала | 780000 | 78 | 730 |

| 33 | Услуги по обеспечению безопасности и проведению расследований | 800000 | 80 | 732 |

| 34 | Услуги в области образования | 850000 | 85 | 734 |

| 35 | Услуги в области здравоохранения | 860000 | 86 | 733 |

| 36 | Услуги и работы, связанные с научными исследованиями и экспериментальными разработками | 720000 | 72 | 735 |

| 37 | Услуги по водоотведению; шлам сточных вод | 370000 | 37 | 736 |

Приложение N 4

к указаниям по заполнению форм

федерального статистического

наблюдения за затратами

на производство и продажу

продукции (товаров, работ,

услуг) за 2021 год,

утвержденным приказом Росстата

от 07.07.2021 N 392

ПЕРЕЧЕНЬ ПРОДУКТОВ, ОТРАЖАЕМЫХ В РАЗДЕЛЕ 1 В ЧАСТИ ТОВАРОВ И В РАЗДЕЛЕ 2 В ЧАСТИ УСЛУГ

| N п/п | Наименование группировок | Код ТРИ | Код ОКПД2 | Раздел приложения |

| 1 | Продукция лесоводства, услуги лесопитомников | 021000 | 02.1 | |

| 1.1 | Продукция лесоводства | 021000 | 02.1 | 1 |

| 1.2 | Услуги лесопитомников | 021000 | 02.1 | 2 |

| 2 | Рыба и прочая продукция рыболовства и рыбоводства: услуги, связанные с рыболовством и рыбоводством | 030000 | 03 | |

| 2.1 | Рыба и прочая продукция рыболовства и рыбоводства | 030000 | 03 | 1 |

| 2.2 | Услуги, связанные с рыболовством и рыбоводством | 030000 | 03 | 2 |

| 3 | Изделия, произведенные путем ковки, прессования, штамповки и профилирования листового металла, методом порошковой металлургии, услуги в этих областях | 255000 | 25.5 | |

| 3.1 | Изделия, произведенные путем ковки, прессования, штамповки и профилирования листового металла, методом порошковой металлургии | 255000 | 25.5 | 1 |

| 3.2 | Услуги в области производства изделий путем ковки, прессования, штамповки и профилирования листового металла, методом порошковой металлургии | 255000 | 25.5 | 2 |

| 4 | Металлы, обработанные или с покрытием; металлические изделия, обработанные с использованием основных технологических процессов машиностроения, услуги в этих областях | 256000 | 25.6 | |

| 4.1 | Металлы, обработанные или с покрытием; металлические изделия, обработанные с использованием основных технологических процессов машиностроения |

256000 | 25.6 | 1 |

| 4.2 | Услуги в области производства металлов, обработанных или с покрытием; металлических изделий, обработанных с использованием основных технологических процессов машиностроения |

256000 | 25.6 | 2 |

Приложение N 5

к указаниям по заполнению форм

федерального статистического

наблюдения за затратами

на производство и продажу

продукции (товаров, работ,

услуг) за 2021 год,

утвержденным приказом Росстата

от 07.07.2021 N 392

ПЕРЕЧЕНЬ КОНТРОЛЕЙ ПОКАЗАТЕЛЕЙ ПО ПРИЛОЖЕНИЯМ К ФОРМЕ N 1-ПРЕДПРИЯТИЕ

| N п/п | Контроль показателей |

| 1 | Все значения — положительные числа |

| 2 | Если заполнена строка 6000, то должны быть значения в строках 6001 — 6500. Значений должно быть не менее трех |

| 3 | Если есть значения в строках 6001 — 6500, то должно быть значение в строке 6000 |

| 4 | Если значение строки 6500 > 0,1 * строки 6000, то должно быть хотя бы одно значение в строках 6600 |

| 5 | Если заполнена строка 6900, то может быть значение в строке 6901 |

| 6 | Если есть значение в строке 6901, то должно быть значение в строке 6900 |

| 7 | Если заполнена строка 7000, то должны быть значения в строках 7001 — 7500. Значений должно быть не менее трех |

| 8 | Если есть значения в строках 7001 — 7500, то должно быть значение в строке 7000 |

| 9 | Если значение строки 7500 > 0,1 * строку 7000, то должно быть хотя бы одно значение в строках 7600 |

| 10 | Строка 6000 графы 1 = строке 610 формы N 1-предприятие |

| 11 | Для приложения N ТЗВ-A01: строка 6000 графы 2 <= строка 519 + 520 формы N 1-предприятие |

| 12 | Строка 6900 графы 1 = строке 617 формы N 1-предприятие |

| 13 | Строка 6000 графы 1 = |

| 14 | Для приложения N ТЗВ-A01: строка 6000 графы 2 = |

| 15 | Строка 6500 графы 1 >= |

| 16 | Для приложения N ТЗВ-A01: строка 6500 графы 2 >= |

| 17 | (строка 6500 минус |

| 18 | Для приложения N ТЗВ-A01: (строка 6500 минус |

| 19 | Для приложения N ТЗВ-A01: все показатели Раздела 1 по графе 2 должны быть меньше или равны показателям Раздела 1 по графе 1 |

| 20 | Строка 6900 >= строки 6901 |

| 21 | Строка 7000 = строка 714 минус ( |

| 22 | Строка 7000 = |

| 23 | Строка 7500 >= |

| 24 | (строка 7500 минус |

| 25 | Строки 6600 не должны содержать значений по кодам ТРИ, указанным в строках с 6001 по 6499 |

| 26 | Строки 7600 не должны содержать значений по кодам ТРИ, указанным в строках с 7001 по 7499 |

Заполнение пояснений к балансу по затратам на производство

Добрый день!

Не могу понять какая строка баланса расшифровывается по п,6 «затраты на производство» по форме 0710005.

??

г. Екатеринбург106 180 баллов

Цитата (Tase):Добрый день!

Не могу понять какая строка баланса расшифровывается по п,6 «затраты на производство» по форме 0710005.

??

Добрый день

Никакая.

Затраты на производство — это счета 20,23,25,26 .

Если у вас нет НЗП, то в балансе этих счетов нет

![]()

А разве там не обороты из приложения о прибылях и убытках?

г. Екатеринбург106 180 баллов

Да, это обороты из отчета о фин.результатах

Но вы то спрашиваете про строки баланса

Цитата: какая строка баланса расшифровывается по п,6 «затраты на производство»

Баланс и отчет о фин.результатах это не одно и то же

![]()

Вы правы, неверно сформулировала. Так все-таки что расшифровать в пояснении?

г. Екатеринбург106 180 баллов

Цитата (Lucky):

Затраты на производство — это счета 20,23,25,26 .

![]()

нашла информацию

В таблице 6 Пояснений представляется информация о составе затрат на производство (расходов на продажу) в разрезе элементов затрат (абз. 12 п. 27 ПБУ 4/99, абз. 2 п. 22 ПБУ 10/99). Перечень элементов затрат, по которым группируются расходы по обычным видам деятельности, приведен в п. 8 ПБУ 10/99 и соответствует названиям строк 5610 — 5650 раздела.

Хотя таблица имеет название «Затраты на производство», ее итоговым показателем является сумма расходов организации по обычным видам деятельности. Следовательно, данная таблица раскрывает показатели строк 2120 «Себестоимость продаж», 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» Отчета о финансовых результатах. То есть таблица должна включать данные не только по производственной деятельности организации, а по всем ее обычным видам деятельности, включая торговлю. Организации, осуществляющие торговую деятельность, на наш взгляд, должны уточнить название данной таблицы Пояснений, а также включить в нее дополнительную строку «Фактическая себестоимость приобретенных товаров», присвоив ей код, например, 5665 (п. 7 ПБУ 10/99).

Большая часть коммерческих организаций должна составлять Пояснения к бухгалтерскому балансу за 2021 год. Кто может это не делать? Какую информацию надо включать в пояснения к бухбалансу и отчету о финансовых результатах? Как ее раскрывать? Где увидеть примеры заполнения пояснений к бухотчетности за 2021 год? Ответы на эти вопросы в данной статье.

Необходимость включать в общий комплект отчетности пояснения к ней предусмотрена п. 4 приказа Минфина от 02.07.2010 № 66н. Это значит, что без пояснений комплект отчетности будет считаться неполным (следовательно и недосданным, если представлен в уполномоченные органы).

Двоякая ситуация сложилась с тем, надо ли готовить пояснения к упрощенной отчетности. Некоторые специалисты утверждают, что не надо. Однако указанный пункт Приказа № 66н не содержит положений, проводящих различия между теми, кто сдает «общий» комплект отчетности и теми, кто отчитывается по «упрощенке».

Таким образом, самым логичным и правильным для сдающих упрощенный вариант отчетности будет подготовить пояснения к ней.

Для сдающих же полный комплект бухгалтерской отчетности за 2021 год пояснения в любом случае обязательны.

В какой форме составлять пояснения к бухотчетности

Единой формы, по которой нужно составлять пояснения к бухгалтерской отчетности за 2021 год, не существует. Связано это в первую очередь с тем, что каждая организация вправе сама решать, какую информацию и с какой детализацией раскрывать в пояснениях.

При этом Минфином даны рекомендации о том, что и как должно быть примерно раскрыто в пояснениях (Приложение № 3 к Приказу № 66н).

Ориентируясь на эти нормативы и рекомендации, можно сформулировать основные правила составления пояснений к бухгалтерскому балансу 2021:

- состав статей и событий, раскрываемых в пояснениях, компания определяет самостоятельно;

- раскрытие может идти в табличной и текстовой форме;

- варианты раскрытий, предложенные в примерах из Приказа № 66н, рекомендуемые, а не обязательные;

- при составлении пояснений к 2021 году должно быть учтено, как соответствующие статьи и события были раскрыты в предыдущих пояснениях, для обеспечения удобной сопоставимости данных.

Что раскрывать с пояснениях к отчетности

Как уже можно понять из сказанного выше, для каждой компании ответ будет свой.

Эксперты рекомендуют готовить пояснения после того, как уже ясно содержание бухгалтерского баланса и отчета о финрезультатах. Нужно проанализировать, есть ли существенные величины в:

- нематериальных активах (например, товарные знаки);

- основных средствах (в т. ч. стоимость помещений, оборудования, земельных участков и т. д.);

- финансовых вложениях (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасах;

- дебиторской и кредиторской задолженности;

- затратах на производство;

- оценочных обязательствах (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечениях обязательств (например, получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученной материальная госпомощи (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

По каждой значимой величине нужно дать дополнительные раскрытия в пояснениях.

Далее рассмотрим подробнее аспекты, которые необходимо раскрывать чаще всего.

Основные средства в пояснениях к бухотчетности 2021

Для раскрытия информации об ОС в примерах Минфина предназначены целых 4 таблицы. Исходя из этого, можно понять, что раскрытия по ОС в пояснениях к бухгалтерскому балансу за 2021 год должны содержать:

- информацию о наличии и движении ОС;

- сведения о незавершенных капвложениях в ОС;

- данные об изменениях стоимости ОС в результате достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- сведения о прочем использовании ОС.

Покажем как составить пояснения к строкам баланса с ОС на примерах.

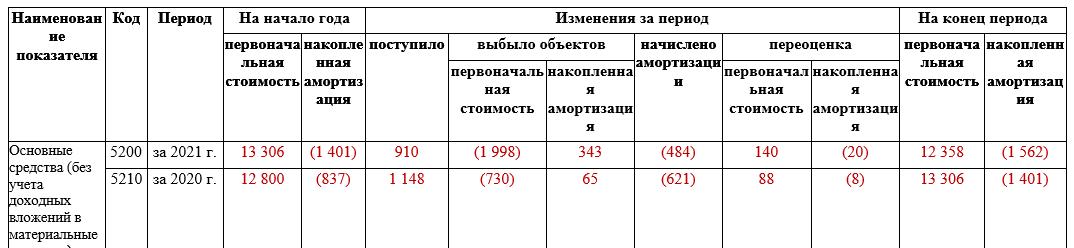

Пример 1. Информация о наличии и движении ОС

В 2021 году:

- приобретено оборудование стоимостью 560 000 руб.;

- приобретен легковой автомобиль стоимостью 300 000 руб.;

- дооборудован грузовой автомобиль (первоначальная стоимость увеличилась на 50 000 руб.);

- продано оборудование первоначальной стоимостью 1 289 697 руб. с накопленной амортизацией 304 270 руб.;

- проданы транспортные средства первоначальной стоимостью 677 823 руб. с накопленной амортизацией 37 000 руб.;

- продана оргтехника первоначальной стоимостью 30 000 руб. с накопленной амортизацией 2000 руб.;

- на конец 2021 года произведена переоценка основных средств. В результате восстановительная стоимость здания увеличена на 140 000 руб., амортизация – на 20 000 руб.

Данные за 2020 год взяты из аналогичного раздела пояснений к годовой бухгалтерской отчетности. Также использованы сальдо и обороты по счетам 01, 02, 03 за 2021 год.

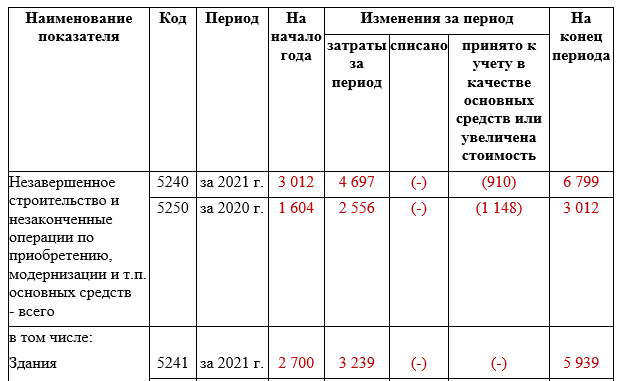

Пример 2. Незавершенные капвложения в ОС

Компания ведет строительство здания. За 2021 год вложения составили 3 239 100 рублей. Кроме того, в 2020-2021 годах компания проводит реконструкцию производственной линии. При заполнении использованы данные счетов 08 и 07. Данные за 2020 год взяты из предыдущих пояснений.

Пример 3. Изменение стоимости ОС

В 2021 году произведено дооборудование грузового транспортного средства на сумму 50 тыс. руб.

Пример заполнения таблицы «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации».

|

Наименование показателя |

Код | За 2021 г. |

За 2020 г. |

| Увеличение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции – всего | 5260 | 50 | 430 |

| в том числе: | |||

| Цех № 2 | 5261 | – | 430 |

| Автомобиль КамАЗ | 5262 | 50 | – |

| Уменьшение стоимости объектов основных средств в результате частичной ликвидации – всего | 5270 | (-) | (-) |

| в том числе: | 5271 | (-) | (-) |

Пример 4. Иное использование ОС

На конец 2021 года у компании есть ОС, переданные в аренду с балансовой стоимостью 2 618 тыс. руб. Кроме того, в залог переданы транспортные средства стоимостью 2 400 тыс. руб. Арендованные ОС, числившиеся на забалансовом учете в сумме 5 000 тыс. руб., в 2021 году возвращены арендодателю.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Переданные в аренду основные средства, числящиеся на балансе | 5280 | 2 618 | 2 916 | 2 494 |

| Переданные в аренду основные средства, числящиеся за балансом | 5281 | – | – | – |

| Полученные в аренду основные средства, числящиеся на балансе | 5282 | – | – | – |

| Полученные в аренду основные средства, числящиеся за балансом | 5283 | – | 5 000 | 5 000 |

| Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации | 5284 | – | – | – |

| Основные средства, переведенные на консервацию | 5285 | – | – | – |

| Иное использование основных средств (залог и др.) | 5286 | 2 400 | 2 800 | 3 200 |

НМА и НИОКР в пояснениях к бухгалтерской отчетности

В Примере оформления Пояснений к бухгалтерскому балансу и отчету о финансовых результатах, приведенном Минфином, раздел НМА представлен в виде 5-ти таблиц, первые 3 из которых относятся к НМА, четвертая – к НИОКР, последняя – к затратам на приобретение НМА и выполнение НИОКР.

Если показателей для заполнения конкретной таблицы нет, включать в пояснения все таблицы не нужно. Также можно их изменять и упрощать по решению составителя отчета.

Таблица 1.1 с данными о наличии и движении НМА составлена по аналогии с уже рассмотренной в предыдущем разделе таблицей для ОС. Заполняют её тоже аналогично. Только данные раскрывают строки баланса 1110 и 1190. А учетные данные берут по счетам 04 и 05.

По этому же принципу строится и Таблица 1.4, но она предназначена для раскрытия наличия и движения только результатов НИОКР (строка 1120 баланса). Если есть соответствующая учетная аналитика, составить таблицы 1.1 по НМА и 1.4 по НИОКР не сложно, пользуясь приведенным уже примером таблицы для ОС.

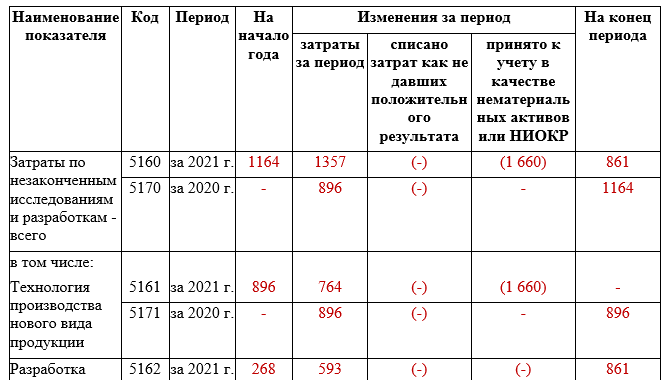

В пояснениях к бухгалтерской отчетности за 2021 год необходимо отдельно раскрыть данные по НМА, созданным самой организацией. Покажем на примере, как это делают.

Пример 1. НМА, созданные самой организацией

В 2021 году компания имела:

- собственный патент на изобретение первоначальной стоимостью 950 000 руб., выбывший в 2021 г.;

- уникальную производственную технологию (ноу-хау) первоначальной стоимостью 1 748 000 руб.

Компания не переоценивает НМА. Убытки от обесценения НМА отражает на счете 05 (аналитический счет учета обесценения НМА) в полной сумме без изменения первоначальной стоимости НМА.

Пример заполнения таблицы 1.2 “Первоначальная стоимость нематериальных активов, созданных самой организацией”.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Всего | 5120 | 1 748 | 2 698 | 2 698 |

| в том числе: | ||||

| Патент на изобретение | 5121 | – | 950 | 950 |

| Секрет производства (ноу-хау) | 5122 | 1 748 | 1 748 | 1 748 |

НМА с погашенной стоимостью тоже нужно раскрыть отдельно в пояснениях.

Пример 2. НМА с погашенной стоимостью

На 31.12.2021 компания выявила НМА с полностью погашенной стоимостью: ПО для производственной линии – 640 тыс. руб.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Всего | 5130 | 640 | 640 | – |

| в том числе: | ||||

| Программное обеспечение для ПЛ | 5131 | 640 | 640 | – |

Если у компании есть:

- незаконченные исследования и разработки;

- неоформленные результаты исследований и разработок;

- незавершенные операции по приобретению готовых НМА,

то информация о них подлежит раскрытию в Пояснениях.

Пример 3. Незаконченные и не оформленные НИОКР и НМА

Компания разрабатывает:

- собственную инновационную систему контроля качества выпускаемой продукции. На конец 2021 года разработка еще не завершена;

- новую технологию производства продукции. В 2021 году результат переведен в состав НМА.

Также получено, но не оформлено ПО для совершенствования бизнес-процессов.

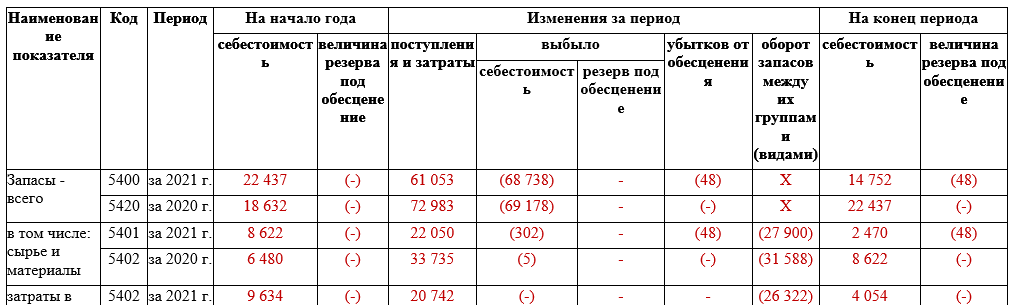

Запасы: раскрытие в пояснениях к балансу

Наличие и движение запасов раскрывают в пояснениях к бухгалтерской отчетности по тем же принципам, что и наличие ОС и НМА. Таблица, предложенная Минфином в примере, структурирована так же, как и предназначенные для этого таблицы ОС и НМА. Только данные в них рассказывают подробности формирования показателя строки 1210 бухгалтерского баланса.

В связи с тем, что запасы – это оборотные активы, а ОС и НМА – внеоборотные, есть несколько нюансов по раскрытию информации о запасах в пояснениях к балансу:

- При заполнении граф таблицы по запасам, в которых отражают поступление и затраты (связанные с поступлением), включают только дебетовые обороты по счетам учета запасов, которые не корреспондируют с кредитом других счетов учета запасов. Например, увеличение стоимости незавершенного производства за счет оплат контрагентам (или работникам) – это поступление, а вот передача в производство собственных материалов (уже один раз учтенных при покупке) нет;

- При заполнении граф таблицы по запасам, в которых отражают выбытие и себестоимость, учитывают только кредитовые обороты по счетам учета запасов, которые не корреспондируют с дебетовыми оборотами по другим счетам учета запасов. Так, в графу может быть включена стоимость затрат на выполнение сданных заказчику работ (и списанных в себестоимость), но не следует включать, например, передачу полуфабрикатов из основного производства во вспомогательное;

- В графу «оборот запасов между группами» как раз включают данные, которые исключены из граф поступления и выбытия. То, что передают «внутри» компании, а не от внешнего источника и не внешнему получателю.

Суммовые значения в пояснениях по запасам отражают по стоимости принятия к учету, так же, как и в строке 1210 баланса. Исключение возможно, только если создавали резерв под обесценение запасов.

Приведем пример заполненной таблицы по наличию и движению запасов в пояснениях к бухгалтерскому балансу за 2021 год.

Дополнительно в пояснениях раскрывают информацию по запасам, находящимся в залоге. Заметим, что в соответствии с п. 5 ст. 488 ГК РФ ТМЦ, полученные от поставщика в кредит и еще ему не оплаченные, считаются находящимися в залоге.

Таблица простая, потому просто приведем пример.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Запасы, не оплаченные на отчетную дату, – всего | 5440 | 2 620 | 3 834 | – |

| в том числе:

(группа, вид) |

||||

| Материалы

Товары |

5441

5442 |

2 620

– |

3 834

– |

– |

| Запасы, находящиеся в залоге по договору, – всего | 5445 | 250 | 500 | – |

| в том числе:

(группа, вид) |

||||

| Продукция

Товары |

5446

5447 |

100

150 |

500

– |

– |

Дебиторская и кредиторская задолженность: раскрытие в пояснениях

Наличие и движение задолженностей к получению и к оплате тоже раскрывают по стандартным принципам, изложенным в предыдущих разделах.

Нюансом будет дополнительное раскрытие сведений о признанных штрафных санкциях и иных начислениях, влияющих на итоговую величину задолженности, а так же признание ее сомнительной/просроченной.

Таблица по дебиторской задолженности будет раскрытием к строке 1230 баланса. Таблица по кредиторской – 1410, 1450, 1510, 1520, 1550.

Поскольку в кредиторской задолженности предусмотрена расшифровка сразу нескольких строк баланса и мы еще не приводили расшифровку по пассивам, приведем пример формирования раздела пояснений по наличию и движению кредиторской задолженности организации.

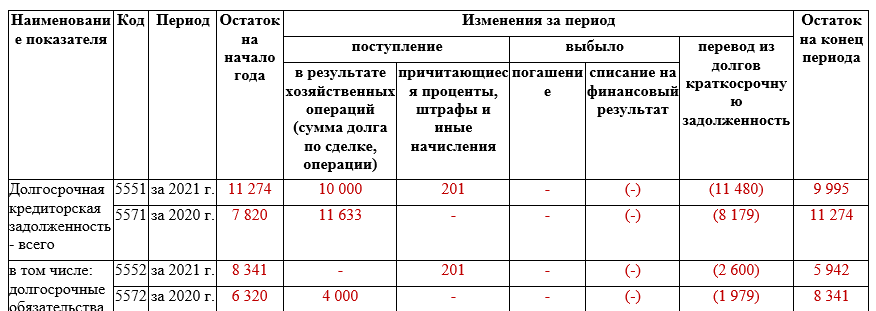

Пример 1. Долгосрочная кредиторская задолженность

У компании на 31.12.2021 имеются:

- Долгосрочные кредиты. По которым начислены проценты со сроком уплаты более чем через 12 месяцев после отчетной даты, на сумму 201 250 руб.;

- Один из кредитов подлежит погашению в 2022 году. Его величина 2 600 тыс. руб.;

- Получено от инвесторов на финансирование строительства 10 000 тыс. руб.;

- Переведено обязательств перед инвесторами в краткосрочные – 8 879 тыс. руб.

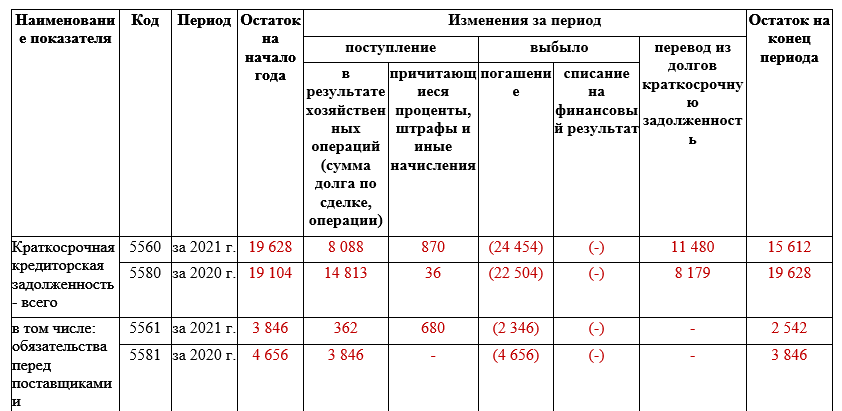

Пример 2. Краткосрочная кредиторская задолженность

В течение и на конец 2021 года:

1. По поставщикам и подрядчикам:

- Отражена задолженность на сумму 361 600 руб.

- Признано пеней, штрафов и неустоек за нарушение условий договоров – 680 000 руб.

- Погашена задолженность – 2 346 000 руб.

2. По покупателям и заказчикам:

- Отражена задолженность в сумме полученных авансов и предоплат – 2 619 000 руб.

- Погашена задолженность – 2 300 000 руб.

3. По расчетам с бюджетом:

- Отражена задолженность по уплате налогов и сборов – 1 292 000 руб.

- Начислены пени и штрафы за нарушение налогового законодательства – 135 000 руб.

- Погашена задолженность по уплате налогов и сборов – 2 809 000 руб.

4. По страховым взносам на соцстрахование:

- Отражена задолженность по уплате взносов – 376 600 руб.

- Погашена задолженность по уплате взносов – 1 401 000 руб.

5. По сотрудникам:

- Отражена задолженность по заработной плате и возмещению перерасхода по авансовым отчетам – 2 014 000 руб.

- Погашена задолженность по заработной плате, депонированным суммам и возмещению перерасхода – 3 571 000 руб.

6. По аренде:

- Отражена задолженность перед арендодателем – 134 043 руб.

- Погашена задолженность перед арендодателем – 141 100 руб.

7. По дивидендам:

- Отражена задолженность по выплате дивидендов – 400 000 руб.

- Погашена задолженность по выплате дивидендов – 760 000 руб.

8. По кредитам и займам:

- Получен краткосрочный заем – 890 000 руб.

- Начислены проценты за пользование заемными средствами (срок уплаты – менее 12 месяцев после отчетной даты) – 54 680 руб.

- Переведена задолженность по возврату заемных средств из долгосрочной в краткосрочную – 2 600 000 руб.

- Погашена задолженность перед заимодавцами (кредиторами) – 2 645 680 руб.

9. Расчеты с инвесторами:

- Переведено обязательство из долгосрочных в краткосрочные на сумму 8 879 596 руб.

- Исполнены обязательства перед инвесторами (переданы объекты строительства) – 8 479 596 руб.

Кроме информации о наличии и движении задолженностей, нужно раскрыть в отдельных таблицах информацию о том, имеется ли:

- просроченная кредиторская задолженность;

- просроченная дебиторская задолженность.

Раскрытие должно указывать на тип задолженности (контрагенты по основной деятельности, заимодавцы, персонал и т. п.) и величину просрочки по условиям договора и по балансу.

Другие пояснения к балансу за 2021 год

Раскрытие других строк и статей баланса за 2021 год, например, финансовых вложений или оценочных обязательств, следует выполнять по тем же правилам, что мы описали выше:

- в разрезе сроков – долгосрочные и краткосрочные);

- в разрезе изменения стоимости (например, за счет начисления процентов);

- в аналитике по видам и контрагентам.

Можно использовать примеры раскрытий, предложенные Минфином. А можно составить на их основе свой вариант.

Пояснения к отчету о финансовых результатах за 2021 год

Как уже отмечалось, раскрывать нужно значимые величины, которые помогут составить пользователю отчетности полное и достоверное представление о положении и деятельности компании.

Поэтому набор раскрытий к отчету о финансовых результатах зависит от деятельности конкретной организации.

Так, производственникам рекомендуем включать в пояснения описание затрат на производство (соответствующий пример есть у Минфина). Торговым компаниям можно в аналогичном разделе раскрыть фактическую стоимость товаров для перепродажи. И так далее.