![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 июля 2019 г.

Содержание журнала № 14 за 2019 г.

Собственники бизнеса приняли решение о реорганизации, начался процесс присоединения. Расскажем о том, что предстоит сделать бухгалтерам реорганизуемых обществ, какие шаги они должны предпринять, а также как правильно сформировать бухгалтерскую и налоговую отчетность.

Присоединение: бухгалтерская и налоговая отчетность

Чем заняться в переходный период

Инвентаризация имущества и обязательств реорганизуемых обществ проведена, передаточный акт составлен и утвержден общим собранием участников. Все необходимые уведомления о начале процедуры присоединения направлены (подробнее — см. здесь).

Начинается переходный период, который продлится до завершения реорганизации, то есть до внесения в ЕГРЮЛ записи о прекращении деятельности присоединяемого общества.

Может так случиться, что в переходный период придется представлять годовую бухотчетность. Например, если присоединение завершится в I квартале следующего года.

Годовая бухотчетность формируется в обычном порядке. Только в пояснениях к ней реорганизуемые компании должны будут раскрыть следующую информацию о начавшейся процедурепп. 10, 11 ПБУ 7/98; п. 46 Методических указаний, утв. Приказом Минфина от 20.05.2003 № 44н (далее — Методические указания):

•основание проведения присоединения;

•сведения об организациях, участвующих в присоединении;

•дату составления передаточного акта;

•изменения в составе и стоимости имущества и обязательств в переходном периоде, а также события, которые вызвали эти изменения;

•сумму расходов, связанных с присоединением;

•размер уставного капитала правопреемника и др.

Присоединение часто путают с другой формой реорганизации — слиянием

Отчитываться по налогам и страховым взносам в этот период также надо будет в обычном режиме.

Возникшие в переходный период изменения в составе и стоимости имущества, а также изменения обязательств в передаточный акт уже не попадут. Они найдут свое отражение в заключительной бухотчетности присоединяемой компаниип. 22 Методических указаний.

Снижение деловой активности присоединяемого общества, сокращение хозяйственных операций в переходном периоде минимизируют расхождения между данными в передаточном акте и в заключительной отчетности — и этим облегчат бухгалтеру задачу по ее формированию.

К правопреемнику переходят не только имущество и обязательства присоединяемой организации, но и ее обязанность по сдаче бухгалтерской и налоговой отчетности (если предшественник не представил отчетность), а также по уплате налогов (если это юрлицо их не уплатило).

Чтобы снизить нагрузку на правопреемника, можно перевести работников присоединяемого общества в новую организацию заранее, закончив с ними все расчеты еще задолго до завершения присоединения. Например, если подача документов на регистрацию присоединения планируется 10 июня, то 31 мая уже можно всех сотрудников присоединяемой компании перевести в присоединяющую организацию, рассчитать и перечислить заработную плату, налоги и взносы за май, а также отчитаться по страховым взносам и НДФЛ.

А вот перевести директора присоединяемого общества ранее даты внесения записи в ЕГРЮЛ не получится, так как заявление о внесении сведений о прекращении деятельности должен подписывать действующий директор. Заработная плата директору за июнь будет начислена и выплачена правопреемником.

Как сформировать заключительную бухотчетность

Завершится реорганизация, когда в ЕГРЮЛ будет внесена соответствующая запись о прекращении деятельности присоединяющейся организации. Лист записи ЕГРЮЛ по форме № Р50007 — документальное тому подтверждениеПриказ ФНС от 12.09.2016 № ММВ-7-14/481@; п. 4 ст. 57 ГК РФ; Информация ФНС «Об упрощении оформления документов при регистрации и учете налогоплательщиков с 1 января 2017 г.».

На день, предшествующий внесению записи о прекращении деятельности, присоединяемому обществу предстоит составить заключительную бухотчетность — последнюю для негоп. 20 Методических указаний; ст. 16 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ). Например, если запись произведена 14 июня, то последняя бухотчетность будет за период с 1 января по 13 июня.

Формируется она точно так же, как и обычная годоваяп. 2 ст. 14 Закона № 402-ФЗ; пп. 9, 20 Методических указаний:

•производится закрытие счета учета прибылей и убытков;

•на основании договора о присоединении распределяются (направляются на определенные цели) суммы чистой прибыли присоединяющейся организации.

Если с даты утверждения передаточного акта в стоимости имущества и обязательствах произошли изменения, которые в него включены не были, то информацию об этом нужно раскрыть в пояснительной записке к заключительной бухотчетности. Например, по приобретенным в этот период материальным ценностям или по погашенной дебиторской (кредиторской) задолженности.

Заключительная бухотчетность должна быть представлена в налоговый орган и органы статистики не позднее 3 месяцев с момента внесения в ЕГРЮЛ сведений о прекращении деятельности. Поскольку к моменту представления отчетности самой организации уже не будет, сдавать ее придется правопреемнику. И если он пропустит этот срок, то заплатит штрафподп. 5 п. 1 ст. 23, п. 2 ст. 50, п. 1 ст. 126 НК РФ.

Данные, отраженные в заключительной отчетности, нужно затем присоединить к данным организации-правопреемника. Чтобы это сделать правильно, помимо экземпляра самой заключительной отчетности присоединяемого общества, нужно получить от него данные аналитического учета, бухгалтерские регистры, инвентарные карточки. Ведь необходимо будет организовать полноценный бухучет после присоединения, а здесь без аналитики не обойтись.

Налоговые аспекты

Лучше лично проследить за тем, чтобы налоговики перенесли остатки из карточек расчетов с бюджетом фирмы-предшественника на лицевой счет ее правопреемника

Последний налоговый период для присоединяющейся компании заканчивается днем внесения в ЕГРЮЛ записи о прекращении ее деятельностип. 3 ст. 55 НК РФ. Отчитаться по налогам за период до этой даты ей самой невозможно. Сложно узнать заранее точную дату внесения записи, ведь ИФНС может и отказать в регистрации. Тогда предполагаемый срок будет сдвинут.

По общему правилу, если присоединяемая компания не успела сдать налоговые декларации и уплатить налоги, сделать это должен правопреемник по месту своего учета или учета объекта (например, объекта недвижимости или транспортного средства). А если после реорганизации обнаружены ошибки, то правопреемник сдает и уточненные декларациист. 50, п. 3 ст. 55 НК РФ; Письма Минфина от 09.02.2018 № 03-03-06/1/7849, от 13.09.2012 № 03-05-05-01/54; УФНС по г. Москве от 10.02.2012 № 16-15/011630@. Специальные сроки для этого при реорганизации не установлены. Руководствоваться надо общими нормамип. 3 ст. 50, п. 6 ст. 80 НК РФ.

Информация об объектах учета, состав доходов и расходов присоединяемого общества, их оценка для целей исчисления налогов определяются по данным налогового учета на дату завершения присоединения. Чтобы правильно организовать налоговый учет после присоединения, необходимо получить от присоединяемого общества, помимо первичных документов, правоустанавливающих документов на объекты учета и налоговых деклараций, еще и налоговые регистры, справки, расчеты, расшифровки, счета-фактуры.

Сроки представления деклараций и уплаты налогов

Если запись о прекращении деятельности присоединяемого общества в ЕГРЮЛ внесена в 2019 г., то налоговую декларацию по налогу на прибыль следует представить и налог уплатить не позднее 30 марта 2020 г. Поскольку 28 марта 2020 г. — выходной день, срок переносится на ближайший рабочий деньп. 7 ст. 6.1, п. 4 ст. 289 НК РФ.

Срок представления налоговой декларации по налогу на имущество — не позднее 30 марта 2020 г. Срок уплаты налога устанавливают субъекты РФп. 3 ст. 386, п. 1 ст. 383 НК РФ.

Представить налоговую декларацию по НДС за последний налоговый период присоединенного общества, за который оно не успело отчитаться, правопреемник должен не позднее 25-го числа месяца, следующего за истекшим кварталомст. 163, пп. 1, 5 ст. 174 НК РФ. Уплатить налог ему нужно как обычно: равными долями не позднее 25-го числа каждого из 3 месяцев, следующего за истекшим кварталом.

Если в результате присоединения правопреемнику передаются транспортные средства, то представить за последний календарный год налоговую декларацию по транспортному налогу придется правопреемнику. Это он должен сделать по месту регистрации транспортных средств в срок не позднее 3 февраля 2020 г. (поскольку 1 февраля 2020 г. — выходной)п. 1 ст. 360, п. 3 ст. 363.1 НК РФ. Срок уплаты налога установлен в законах субъектов РФп. 1 ст. 363 НК РФ.

Сроки представления форм 2-НДФЛ и 6-НДФЛ при реорганизации не установлены. При присоединении действуют общие сроки.

Присоединяемое общество по месту своего учета должно представитьп. 2 ст. 230 НК РФ:

•сведения о доходах и суммах начисленного, удержанного и перечисленного в бюджет НДФЛ (форма 2-НДФЛ) — не позднее 1 апреля года, следующего за истекшим налоговым периодом;

•расчет исчисленных и удержанных сумм НДФЛ (форма 6-НДФЛ) за I квартал, полугодие, 9 месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим годом.

Если присоединяемая организация не успеет это сделать до даты присоединения, представлять отчетность по месту своего учета будет правопреемникпп. 2, 5 ст. 230 НК РФ; Письмо ФНС от 17.01.2018 № ГД4-11/582@.

Чтобы облегчить задачу организации-правопреемнику по представлению отчетности по НДФЛ, можно приурочить дату перевода сотрудников к дате подачи документов на государственную регистрацию реорганизации в ИФНС. Тогда присоединяемое общество успеет само представить справки 2-НДФЛ и расчет 6-НДФЛ в ИФНС в последний день своего существования.

Страховые взносы

Страховые взносы за присоединяемое общество правопреемник уплачивает не позднее 15-го числа следующего календарного месяца. Расчет по страховым взносам он должен представить по месту своего нахождения не позднее 30-го числа месяца, следующего за расчетным периодомпп. 1, 3, 7 ст. 431 НК РФ.

По мнению чиновников, при определении базы для исчисления страховых взносов правопреемник не вправе учитывать выплаты и иные вознаграждения, начисленные в пользу работников в присоединенной организацииПисьмо Минфина от 16.05.2017 № 03-15-06/29543. В базу для начисления страховых взносов он включает выплаты и вознаграждения работникам начиная со дня государственной регистрации присоединения. Если работники были переведены в организацию-правопреемник заранее — со дня перевода.

Если реорганизованная компания не согласна с такой позицией контролеров и не будет определять базу по взносам с нуля, то, скорее всего, ей придется доказывать свою правоту в суде.

Что касается сроков представления в территориальный орган ПФР сведений индивидуального (персонифицированного) учета, то они должны быть поданы не позднее дня представления в регистрирующий орган документов для внесения записи о прекращении деятельности присоединенного обществап. 3 ст. 11 Закона от 01.04.96 № 27-ФЗ. Речь идет о сведениях по формам СЗВ-М, СЗВ-СТАЖ, ОДВ-1, ДСВ-3.

Порядок заполнения отчетности по налогам и взносам

Когда правопреемник составляет налоговые декларации по налогам и расчеты по страховым взносам за присоединяемое общество, он должен указать:

•в полях «ИНН» и «КПП» в верхней части страниц декларации свои данные — ИНН и КПП организации-правопреемника, которая подает декларацию;

•в поле «Представляется в налоговый орган (код)» — код налогового органа, в котором правопреемник состоит на учете;

•в полях «организация/обособленное подразделение», «налогоплательщик», «наименование налогового агента» — название присоединенной организации;

•в поле «Форма реорганизации (ликвидация) (код)» — код «5» (присоединение);

•в поле «ИНН/КПП реорганизованной организации (обособленного подразделения)» — ИНН и КПП присоединенной организации.

В то же время следует учесть некоторые особенности заполнения, которые для наглядности приведены в таблице.

В формах 2-НДФЛ в поле «Признак» дополнительно нужно указать значение:

•или «3» — если в справке отражаются доходы физлиц, с которых присоединяемое общество удержало и перечислило НДФЛ в бюджетп. 2 ст. 230 НК РФ;

•или «4» — если в справке отражаются доходы физлиц, с которых присоединяемое общество не смогло удержать налогп. 5 ст. 226 НК РФ.

В форме 6-НДФЛ данные раздела 1 показываются нарастающим итогом с начала года до даты завершения реорганизации, в разделе 2 отражаются даты и суммовые значения в общем порядке.

* * *

По результатам реорганизации налоговики должны перенести остатки из карточек расчетов с бюджетом организации-правопредшественника на лицевой счет организации-правопреемника. Проконтролировать, сформировала ли ИФНС лицевые счета и выслала ли их по месту регистрации правопреемника, будет не лишним. Возможно, для того чтобы одна инспекция передала, а другая загрузила лицевые счета в свою программу, придется связываться с ними не один раз.

О том, как правопреемнику отразить на счетах учета входящие остатки своего предшественника и наладить учет после присоединения, читайте в следующей статье.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Реорганизация

2022 г.

2019 г.

Реорганизация путем присоединения: общие положения

В силу ст. 51, 53 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ общество может быть реорганизовано, в том числе посредством присоединения.

Результатом процедуры становится образование единого юридического лица, которое объединяет уставные капиталы всех присоединенных организаций. При этом присоединяемые фирмы утрачивают статус юридических лиц, то есть перестают существовать. Все права, которыми они обладали, переходят к организации, к которой иные фирмы присоединились в порядке правопреемства.

Рассмотрим поэтапно, каким образом должна быть осуществлена процедура реорганизации фирмы путем присоединения.

Как внести изменения в Устав, читайте в нашем материале.

Обо всех формах реорганизации рассказали эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готвоое решение. Это бесплатно.

Этап 1. Подготовка к проведению общего собрания, инвентаризация активов фирмы

Решение о реорганизации принимается исключительно на общем собрании участников фирмы (п. 2 ст. 33 ФЗ № 14). Созвать собрание может как исполнительный орган, так и совет директоров, ревизор, аудитор либо участники общества.

Для созыва собрания инициатор направляет требование, на основании которого уполномоченным органом фирмы принимается решение о проведении собрания. Решение содержит как сведения о том, в какой форме собрание будет проводиться, так и иные данные, в частности, повестку дня, согласно которой на собрании планируется обсуждать вопрос реорганизации фирмы.

ВАЖНО! Общие собрания должны назначаться во всех фирмах, участвующих в процедуре (отдельно). После принятия решения о проведении сбора направляются уведомления участникам организации.

Перед проведением реорганизации необходимо провести инвентаризацию активов фирмы (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Это процедура сверки имущества, которое должно находиться на балансе предприятия согласно документации с фактически имеющимися в наличии активами. Для этого создается специальная комиссия, которая и производит все необходимые действия.

Как проводить инвентаризацию перед годовой отчетностью, мы рассказывали здесь.

С 1 апреля 2025 года инвентаризацию следует проводить по правилам ФСБУ 28/2023. Подробнее о новшествах рассказали эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение.

Этап 2. Составление договора присоединения

Согласно требованиям ст. 53 ФЗ № 14, все организации, которые участвуют в процедуре, должны заключить договор о присоединении. При этом договор должен утверждаться на общих собраниях каждой фирмы, что предполагает необходимость его предварительного составления.

Каких-либо специфических требований к договору не предусмотрено, однако в него можно включить:

- общие положения;

- порядок осуществления процедуры;

- порядок обмена долей в уставном капитале присоединяемого и присоединяющихся фирм;

- порядок проведения совместного общего собрания;

- положения, содержащие порядок и основания расторжения договора;

- сведения о порядке правопреемства.

Присоединяемое юридическое лицо передает все права и обязанности обществу, к которому производится присоединение. При этом права и обязанности переходят без передаточного акта (п. 2 ст. 58 ГК РФ).

Алгоритм работы с НДС при реорганизации описан в КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в готовое решение. Это бесплатно.

Этап 3. Проведение общих собраний, принятие решений о ликвидации в форме присоединения, иные действия

На общих собраниях, которые проводятся в каждой участвующей в процедуре фирме, на обсуждение ставятся вопросы о реорганизации с последующей ликвидацией, проводится голосование (открытое или закрытое). Решение о том, что фирма будет реорганизована, должно приниматься всеми (100%) участниками, которые должны проголосовать утвердительно. Решение должно заноситься в протоколы собраний.

П. 1 ст. 60 ГК РФ предусмотрена обязанность после принятия решений уведомить регистрирующий орган о предстоящей реорганизации (ст. 13.1 закона о госрегистрации юрлиц и ИП от 08.08.2001 № 129-ФЗ). После этого сведения о предстоящей реорганизации публикуются в СМИ (дважды, в течение 2 месяцев).

Налоговый орган с каждой из присоединяемых фирм сверяет расчеты и представляет справку о наличии задолженность на определенную дату.

Кроме того, присоединяемые фирмы должны направить в СФР новую форму ЕФС-1 (подразделы 1.1 и 1.2) и в налоговую — «Персонифицированные сведения».

Обратите внимание! База по взносам, накопленная присоединяемой фирмой до реорганизации, к правопреемнику не перейдет.

Данные необходимо представить после подачи документов в налоговую о реорганизации, но до внесения изменений в ЕГРЮЛ.

Дополнительно присоединяемые фирмы должны уведомить кредиторов о своей предстоящей реорганизации (п. 1 ст. 60 ГК РФ).

Как сдать расчет по страховым взносам при присоединении, мы рассказали в статье.

Этап 4. Проведение совместного собрания для утверждения устава единой организации, выбора органов управления

Для окончательного завершения процедуры должно быть проведено совместное собрание всех участвующих в процессе реорганизации фирм. Порядок инициирования и проведения совместного собрания мало чем отличается от процедуры организации собрания участников одной фирмы. Однако необходимо учитывать, что процедура проведения совместного собрания оговаривается в договоре присоединения. Важно уведомить участников всех участвующих в реорганизации фирм, соблюсти кворум для принятия решений.

На общем собрании утверждается устав фирмы (путем внесения изменений в уже существующий), к которой присоединились другие организации, избираются органы управления (п. 3 ст. 53 ФЗ № 14).

То, каким образом проводится собрание, определяется договором присоединения. Все участники уведомляются по почте, заказными письмами. Решения принимаются голосованием. Для принятия устава необходимо более 2/3 голосов, а для избрания органов управления — более 3/4 голосов. Результаты заносятся в протокол.

Этап 5. Внесение изменений в ЕГРЮЛ

Согласно п. 4 ст. 57, п. 1 ст. 60.1 ГК РФ, госрегистрация присоединения может быть проведена после того, как истек срок для обжалования решения о присоединении (3 месяца с момента регистрации начала реорганизации).

Регламент, согласно которому осуществляется регистрация, утвержден приказом Минфина России от 13.01.2020 № ММВ-7-14/12@.

В налоговый орган по месту регистрации фирмы, к которой присоединяются другие организации, подаются:

- заявление по форме Р12016 «Заявление о государственной регистрации в связи с завершением реорганизации юридического лица», форма которого утверждена приказом ФНС России от 31.08.2020 № ЕД-7-14/617@.

- договор о присоединении;

- заявление по форме Р13014 (внесение изменений в учредительные документы, утверждено приказом ФНС, указанным выше);

- протокол общего собрания;

- новый устав;

- документ, подтверждающий уплату пошлины (800 рублей).

Срок регистрации составляет 5 дней.

Как внести изменения в ЕГРЮЛ о смене директора, мы описали в статье.

Что должен делать правопреемник после реорганизации? План действий представлен в КонсультантПлюс. Оформите бесплатно доступ к системе и переходите в Готовое решение.

Итоги

Реорганизации в форме присоединения начинается с общих собраний участников всех обществ и принятии решения о присоединении. Далее необходимо проинвентаризовать активы всех юрлиц, сдать определнную отчетность в налоговую и СФР. Завершающий этап — сбор и подача в налоговую пакета документов, относящихся к новой организации.

Собственники затеяли реорганизацию компании. Что будет происходить с отчетностью при слиянии, присоединении и разделении; как подготовиться к грядущим изменениям бухгалтеру, обсудим в этой статье.

Бухгалтерская отчетность при реорганизации

Общее правило для всех форм реорганизации: вновь созданное предприятие принимает на себя обязанность сдать за предшественника отчетность по итогам года. Сделать это нужно в течение 3 месяцев после завершения отчетного периода (ст. 23-1(5) НК РФ). Включаются сведения с начала года и до последней даты перед днем государственной регистрации результатов реорганизации.

Кроме того, правопреемник сдает отчетность и за себя. Она формируется на основе тех данных, которые новое предприятие получило от предшественника. Как правило, передаточный акт составляется как можно ближе к дате регистрации. Однако те хозяйственные операции, которые попадают в промежуток времени между, тоже должны быть учтены, а суммы корректировки вносятся в оборотно-сальдовые ведомости (п. 6-7 ст. 16 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Таким образом, вступительная отчетность компании-правопреемника подается с учетом данных передаточного акта и сумм корректировок.

Сформировать бухгалтерскую отчетность вы можете в программе Такском. Все документы составляются на актуальных бланках с учетом изменений законодательства. После подготовки отчеты тестируются проверочными программами ФНС.

Что делать бухгалтеру при разделении компании

В результате реорганизации в форме разделения компания-предшественник прекращает свое существование, и образуются две (или более) новые фирмы.

Бухгалтер при этом должен совершить ряд следующих действий.

1. Составить передаточный акт.

Унифицированного бланка не существует, за основу можно взять форму бухгалтерского баланса и добавить в нее дополнительные сведения. Утверждает передаточный акт учредители, а не руководитель фирмы-предшественника.

Если передаточный акт не направить в ИФНС или не указать в нем положение о правопреемстве, то налоговая может выдать отказ регистрации новых компаний по итогам разделения (ст. 59 ГК РФ).

2. Сформировать заключительную бухгалтерскую отчетность.

Какое-то время после составления передаточного акта и до государственной регистрации итогов реорганизации компания-предшественник еще работает. Все изменения на счетах бухгалтер должен раскрыть в пояснительной записке к заключительной бухгалтерской отчетности.

3. Составить вступительный бухгалтерский баланс.

После внесения записи в ЕГРЮЛ бухгалтеры вновь созданных юридических лиц составляют вступительный баланс. Для этого они используют данные из передаточного акта.

Алгоритм действий бухгалтерии при слиянии компаний

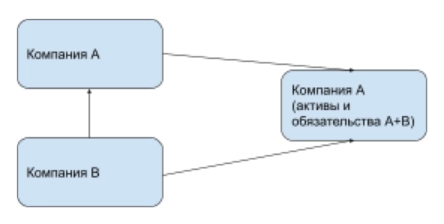

Реорганизация в форме слияния — это прекращение деятельности двух (или более) самостоятельных компаний и передача их прав и обязанностей одному вновь создаваемому юридическому лицу.

- Бухгалтеры компании «А» и компании «В» перед внесением записи в ЕГРЮЛ должны оформить заключительную бухгалтерскую отчетность, в том числе закрыть счета бухгалтерского учета и сформировать прибыли и убытки, как при обычной ликвидации юрлица.

- Если какие-то хозяйственные операции продолжаются в этот период до создания новой фирмы (в том числе компании несут расходы на реорганизацию), их бухгалтеры указывают в пояснениях к отчетности.

- Вновь созданная организация составляет вступительный баланс в момент своей официальной регистрации. В нем учитываются активы и обязательства обеих реорганизованных компаний. Для этого построчно суммируйте показатели заключительных балансов участников слияния.

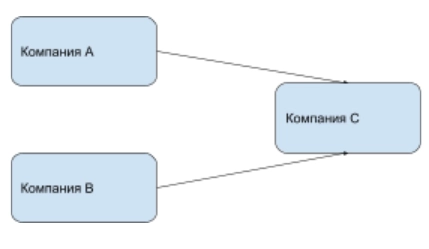

Что делать бухгалтеру, если компания присоединяется к другому юрлицу

К уже существующей компании «А» присоединяются активы и обязательства другой компании «В», и последняя при этом ликвидируется. Но нового юридического лица не образуется. Именно этот процесс является реорганизацией в форме присоединения.

Порядок действий для бухгалтерии будет следующий.

- Компания, которая будет ликвидирована по итогам реорганизации, составляет заключительную отчетность и сдает ее в ФНС.

- Бухгалтер, в том числе, производит закрытие всех счетов учета, формирует финансовый результат от деятельности.

- Компания «А», к которой присоединяется другое юридическое лицо, ведет свою работу в обычном режиме. Бухгалтеру не нужно оформлять вступительный баланс. По итогам года он просто составляет отчетность (с учетом новых активов и обязательств) и подает в ФНС в марте следующего периода.

Так что с точки зрения сложности бухгалтерской работы это самый не трудозатратный вариант реорганизации.

Если в компаниях при разделении, слиянии или присоединении ведется электронный документооборот, то передача документов становится в разы проще. Электронные документы:

- легко подписать и «положить» в архив;

- можно быстро отправить, а их доставка будет подтверждена;

- при передаче дел просто отправить и сверить, это быстрее, чем передавать бумажные документы.

Как быть с налоговой отчетностью и уплатой налогов

Итак, с подачей налоговой отчетности все довольно просто: НК РФ не устанавливает специальные сроки для сдачи деклараций и отчетов при реорганизации компании.

Независимо от формы (слияния, присоединения, разделения и т.д.) документы подает:

- предшественник — до даты реорганизации,

- правопреемник — после внесения записи в ЕГРЮЛ (см. Письмо Минфина № 03-02-07/1-229 от 25.09.2012 и Письмо ФНС № ЕД-4-3/104 от 14.01.2013).?

Исключение из правил — реорганизации в форме выделения. В этом случае правопреемства не появляется, поэтому налоговую отчетность в ФНС должна предоставить сама реорганизуемая компания.

Документ по теме: разъяснения в отношении сдачи отчетности реорганизованными компаниями ФНС России дала в письме от 2 июля 2019 г. № СД-4-3/12868@.

|

Декларация НДС |

если компания-предшественник не успела сдать заключительную декларацию, правопреемник объединяет свои операции и операции предшественника в одной декларации по НДС и подает по месту своей регистрации |

не позднее 25 числа месяца, следующего за кварталом, в котором состоялась реорганизация |

|

Декларация по налогу на прибыль |

если компания-предшественник не успела сдать заключительную декларацию/отчет, правопреемник подает по месту своего учета 2 документа: 1) с данными предшественника за период с начала года до реорганизации; 2) с данными правопреемника с момента реорганизации и до конца года |

не позднее 28 марта следующего года после реорганизации. |

|

6-НДФЛ |

||

|

не позднее установленных сроков представления отчета за период, в котором произошла реорганизация |

||

|

Расчет по страховым взносам |

позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация |

То же касается и уплаты налогов в бюджет: эта задача при реорганизации юридического лица возлагается на ликвидационную комиссию (п. 1 ст. 49 НК РФ).

Если же фирма-предшественник не оплатила в полном объеме налоги, обязанность возлагается на правопреемника.

Такском— аккредитованный (по новым правилам) удостоверяющий центр. Если вам нужна электронная подпись для проведения сделок, закупок, доступа к личным кабинетам, для иных целей или ЭЦП нужны для сотрудников, АУЦ Такском выпустит для вас квалифицированную электронную подпись. Если у вас есть действующая КЭП, то выпуск можно провести удаленно.

Подобрать, продлить, заказать ЭЦП

Подведем итог

- При проведении реорганизации (в т. ч. форме слияния, разделения и присоединения) ответственность за сдачу отчетности преимущественно ложится на компанию-правопреемника.

- Сроки сдачи отчетности остаются те же.

- Передаточный акт обязателен при реорганизации в форме разделения. Без него откажут в государственной регистрации нового общества.

- Бухгалтер прежней компании формирует заключительную бухгалтерскую отчетность, бухгалтер новой — оформляет вступительный бухгалтерский баланс, в который включаются и активы, и обязательства предшественника.

- При подаче декларации НДС за отчетный период, в котором произошла реорганизация, нужно объединить и свои операции и операции компании-предшественника в одном документе.

Разобраться и с бухгалтерской, и с налоговой отчетностью при реорганизации компании поможет сервис Такском. Это подготовка электронных отчетов в соответствии с требованиями ФНС, автоматическая проверка на ошибки, круглосуточная поддержка и консультации.

Консультация эксперта

Бывают ситуации, когда только реорганизация позволяет компании остаться на плаву, избежать банкротства или ликвидации. Например, убыточная компания может присоединиться к более крупной и успешной компании. И более успешная компания сможет выплатить долги по убыточной фирме и спасти от закрытия, сохранить рабочие места и имущество. Подробнее об этом – в статье нашего эксперта Екатерины Копейкиной.

***

Реорганизация в форме присоединения — это процесс, когда одна или несколько организаций передают свои права, обязанности и активы другой основной компании и прекращают своё существование в прежнем виде. Основная компания становится правопреемником тех, которые присоединились. К основной компании переходят права собственности на имущество, на задолженности, договорные обязанности, а также она получает штатных сотрудников присоединившихся организаций.

Процесс реорганизации условно можно разделить на этапы.

- Общее собрание (или единственные участники) каждой компании принимают решение об реорганизации.

- О начале процедуры реорганизации уведомляется налоговый орган. С этой целью направляется уведомление.

- Уведомляются кредиторы. Для этого публикуется сообщение о реорганизации в журнале «Вестник государственной регистрации».

- Также сообщение о реорганизации публикуется в Едином федеральном реестре сведений о фактах деятельности юридических лиц на сайте http://www.fedresurs.ru.

- Погашаются долги перед кредиторами и возмещаются убытки, если есть такие требования.

- Повторно публикуется сообщение о реорганизации в журнале «Вестник государственной регистрации».

- В налоговый орган направляется пакет документов о завершении процесса реорганизации.

Итак, алгоритм реорганизации рассмотрен, переходим к отчётности: кто, куда, какие декларации и расчёты и в какие сроки необходимо предоставить при присоединении.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет справочно-правовая система КонсультантПлюс

Вначале рассмотрим бухгалтерскую отчётность

Присоединяющаяся организация формирует заключительную бухгалтерскую отчётность. Отчётным годом для неё будет период с 1 января до даты записи в ЕГРЮЛ о прекращении деятельности. Например, если запись внесена 14 апреля 2020 года, то последняя бухотчётность составляется за период с 1 января до 13 апреля 2021 года.

Отчётность формируется в обычном порядке, то есть закрываются счета учёта прибылей и убытков и рассчитывается чистая прибыль. Прибыль затем используется на цели, прописанные в договоре о присоединении.

Бухгалтерская отчётность отправляется только в налоговую инспекцию, где числится компания. В статистику бухгалтерскую отчётность отправляют только:

- компании, отчётность которых содержит сведения, отнесённые к гостайне;

- компании в определённых случаях, которые устанавливает Правительство РФ.

Так как к моменту отправки отчётности сама организация уже прекратит существование, то это обязанность переходит на правопреемника.

В процессе присоединения собственная деятельность правопреемника продолжается. Поэтому на дату прекращения деятельности присоединённой компании им, как обычно, формируется отчётность в виде баланса, отчёта о финансовых результатах, отчёта о движении денежных средств.

Передаточный акт

Формировать передаточный акт в случае присоединения необязательно. Факт правопреемства может быть подтверждён выпиской из ЕГРЮЛ. Отказать в государственной регистрации реорганизации из-за отсутствия передаточного акта ФНС России не вправе.

Перейдём к рассмотрению налоговой отчётности и уплате налогов

Общее правило: компания, присоединяющаяся к другой компании, сама отправляет налоговые декларации за последний период, если успеет до снятия с учёта в ЕГРЮЛ. (П. 5 ст. 84 НК РФ, Письма Минфина России от 17.12.2020 № 03-03-06/1/110695, от 09.02.2018 № 03-03-06/1/7849.)

Предоставить отчётность нужно по месту учёта (п. 3 ст. 80 НК РФ).

Последний отчётный период, за который нужно отчитаться, зависит от того, какой налоговый период установлен по конкретному налогу. К примеру, по НДС налоговым периодом является квартал, по акцизам — это календарный месяц, а по НДФЛ, прибыли и налогу на имущество — это календарный год.

Если присоединяемая компания не успеет отправить налоговые декларации до снятия с учёта в ЕГРЮЛ, то эта обязанность автоматически переносится на правопреемника.

Получается, что организация-правопреемник сдаёт два пакета отчётности:

- налоговые декларации за себя. Отчётность составляется без учёта показателей деятельности присоединившейся компании и отправляется в налоговую в общем порядке; (Письмо ФНС России от 31.10.2017 № СД-4-3/22085@.)

- налоговые декларации за присоединившуюся организацию.

Сроки подачи отчётности за присоединившуюся организацию общие, реорганизация на них не влияет. (П. 3 ст. 50 НК РФ, п. 1 Письма ФНС России от 02.07.2019 № СД-4-3/12868@.).

Например, если реорганизация завершилась в мае 2021 года, то правопреемник обязан отправить декларацию по прибыли за последний налоговый период присоединившейся компании не позже 28 марта 2022 года. (П. 4 ст. 289 НК РФ.)

Налоговая отчётность за присоединившуюся организацию отправляется по месту учёта правопреемника. (П. 3 ст. 80 НК РФ)

Обратите внимание на статью нашего эксперта о важных изменениях в Налоговом кодексе РФ, внесенных Федеральным законом от 02.07.2021 № 305-ФЗ.

Рассмотрим, как заполнить и сдать декларации и расчёты по отдельным налогам.

Что учесть при составлении декларации по прибыли?

Декларация за присоединившуюся организацию формируется в общем порядке со следующими особенностями.

В титульнике указываются:

- в параметрах «ИНН» и «КПП» в верхней части титульного листа и остальных страниц декларации — ИНН и КПП новой компании, которая подаёт декларацию;

- в параметре «Налоговый (отчётный) период (код)» — значение «50»;

- в параметре «Представляется в налоговый орган (код)» — код налогового органа, в котором числится новая организация;

- в параметре «По месту нахождения (учёта) (код)» — значение «215» или «216» (если вы крупнейший налогоплательщик);

- в параметре «Организация/обособленное подразделение» — название прежней компании;

- в параметре «Форма реорганизации (ликвидация) (код)/Изменение полномочий (закрытие) обособленного подразделения (код)» — значение «5»;

- в параметре «ИНН/КПП реорганизованной организации (обособленного подразделения)/ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — ИНН и КПП прежней компании.

В разделе 1 проставляется код ОКТМО по месту нахождения прежней компании.

Что учесть при сдаче декларации по НДС при присоединении?

Титульник в декларации за присоединившуюся организацию составляется в общем порядке со следующими особенностями.

В параметре «Форма реорганизации (ликвидация) (код)» ставится значение «5».

В разделе 1 ставится код ОКТМО муниципального образования, где правопреемник уплачивает налог.

В остальном нужно придерживаться общего порядка.

Что учесть при сдаче декларации по налогу на имущество по реорганизуемой компании?

Декларация за последний налоговый период за присоединившуюся организацию заполняется так же, как это сделала бы сама реорганизованная организация.

По особым правилам заполняется титульник.

В верхней его части указываются:

- в параметрах «ИНН» и «КПП» — ИНН/КПП из свидетельства о постановке на учёт по месту нахождения;

- в параметре «Налоговый период (код)» проставляется значение «50»;

- в параметре «Отчётный год» проставляется год, за который отчитывается правопреемник за реорганизованную организацию, например «2021»;

- в параметре «Представляется в налоговый орган (код)» проставляется четырёхзначный код инспекции, в которую подаётся декларация;

- в параметре «По месту нахождения (учёта) (код)» проставляется «215» («216» для крупнейшего налогоплательщика), если декларация подаётся по месту своего нахождения; «281» — если декларация подаётся по месту нахождения имущества;

- в параметрах «Налогоплательщик» и «ИНН/КПП реорганизованной компании» — полное название реорганизованной фирмы и её ИНН/КПП;

- в параметре «Форма реорганизации (ликвидация) (код)» — значение «5».

В нижней части в разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется, кто представляет декларацию: Ф.И.О. руководителя компании-правопреемника или сведения о представителе, подпись лица и дата подписания. Если подпись ставит представитель, то указываются реквизиты доверенности.

Правопреемник реорганизованной компании сдаёт декларацию в общий срок, так как для этих случаев специальных правил нет.

Отправка отчетности напрямую из 1С экономит время и сокращает затраты. Не нужно посещать налоговую инспекцию и другие контролирующие органы лично.

Что учесть при сдаче декларации по УСН при присоединении?

Декларацию по УСНО за присоединившуюся организацию предоставляет правопреемник. Срок общий — не позже 31 марта года, следующего за истекшим годом.

Немного об особенностях заполнения декларации в таком случае.

- На титульнике в параметре «По месту учёта» проставляется значение «215», а в верхней его части проставляются ИНН и КПП компании-правопреемника.

- В параметре «Налогоплательщик» проставляется наименование реорганизованной компании.

- В параметре «ИНН/КПП реорганизованной компании» указываются соответственно ИНН и КПП, которые были присвоены прежней компании до реорганизации.

- В разделах 1.1 и 1.2 декларации ставится код ОКТМО того муниципального образования, где стояла на учёте в налоговой реорганизованная организация.

Что учесть при сдаче отчётности по НДФЛ при присоединении?

В отношении предоставления 6-НДФЛ и уплаты НДФЛ с доходов, которые выплачены до дня государственной регистрации, обязанность лежит на присоединяемой компании. А после государственной регистрации обязанности налогового агента исполняются правопреемником.

Немного об особенностях заполнения расчёта в таком случае.

На титульнике в параметре «По месту нахождения (учёта) (код)» проставляется значение 215, а в верхней его части — ИНН и КПП компании-правопреемника.

В параметре «Налоговый агент» проставляется название новой реорганизованной компании.

В параметре «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» ставится значение «5».

По параметре «ИНН/КПП реорганизованной компании» ставятся ИНН и КПП, которые были присвоены прежней компании до её реорганизации.

ОКТМО проставляется новой реорганизованной компании.

Отчётность отправляется в налоговую по месту учёта по месту нахождения правопреемника.

Что учесть при сдаче расчёта по страховым взносам?

Как известно, страховые взносы уплачиваются в течение расчётного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Также Налоговый кодекс разрешает уплатить страховые взносы досрочно.

Следовательно, присоединяемая организация может заплатить страховые взносы пораньше, до момента государственной регистрации прекращения деятельности. Если она этого не сделает, то обязанность по уплате взносов и сдаче расчётов переходит на правопреемника.

Немного об особенностях заполнения расчёта в таком случае.

На титульнике в параметре «По месту нахождения (учёта) (код)» ставится значение «217», а в верхней его части — ИНН и КПП компании-правопреемника.

В параметре «Наименование организации, ОП/Ф.И.О. ИП, главы крестьянского (фермерского) хозяйства, физлица» проставляется наименование новой реорганизованной компании.

В параметре «ИНН/КПП реорганизованной организации» проставляются соответственно ИНН и КПП, которые были присвоены прежней компании до реорганизации.

В параметре «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» проставляется значение «5».

В параметре «Расчётный (отчётный период) (код)» ставится значение «51», «52», «53» или «90». Он зависит от того, в каком отчётном периоде закончена реорганизация.

Если присоединение завершено до конца календарного года, то последним налоговым периодом является время с 1 января этого года до дня завершения ликвидации (реорганизации).

Как видим, процесс реорганизации в форме присоединения, с одной стороны, может показать сложным и трудозатратным. А с другой стороны, это отличный способ не только избежать ликвидации компании, но и оптимизировать деятельность, расширить производственные сферы, минимизировать налоги. Если придерживаться алгоритма и порядка заполнения отчётности, то процесс реорганизации пройдёт достаточно легко.

Здесь мы рассказывали о том, почему ведение бухгалтерского учёта выгодно переводить на аутсорсинг.

***

Вопрос

Компания в течение 2021 года присоединилась к другой компании. Куда подавать последние налоговые декларации?

Ответ

При реорганизации в форме присоединения компания-правопредшественник может сдать свои последние налоговые декларации до завершения реорганизации в свою инспекцию. Если она не успеет отправить, то за неё обязан отчитываться правопреемник. Правопреемник представляет отчётность за правопредшественника в общеустановленные сроки в налоговую по месту своего учёта.

***

Вопрос

У компании есть льготы по налогу на имущество. В течение года она присоединилась к другой компании. После реорганизации налоговики требуют предоставить пояснения по льготам. Как подать пояснения, если компании уже не существует?

Ответ

Тогда правопреемник формирует и направляет пояснения в виде реестра в электронном виде в течение пяти рабочих дней с даты получения требования.

Правопреемнику при подаче реестра за реорганизованную организацию нужно указать следующее (п. п. «г», «д», «е» Порядка заполнения реестра документов в Приказе ФНС России от 24.05.2021 № ЕД-7-15/513@):

- в параметре «Налогоплательщик» сначала свои ИНН и КПП, затем в параметре «Наименование налогоплательщика» — название организации, которая была реорганизована;

- в параметре «Форма реорганизации (ликвидация) (код)» — значение из приложения к Порядку заполнения реестра документов;

- в параметре «ИНН/КПП реорганизованной организации» — ИНН и КПП реорганизованного юрлица, которые присвоила инспекция по месту его нахождения до его реорганизации.

Екатерина Копейкина, ведущий экономист-консультант ООО «Что делать Консалт»

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

![]()

Отчитайтесь о деятельности компании через интернет — быстро и без ошибок.

Узнать больше

Реорганизация начинается по решению участников ООО. Бухгалтеры компаний должны подготовить заключительную и вступительную отчетность, платить налоги и сдавать отчеты в ФНС, ПФР и ФСС.

Реорганизация — это процесс, в котором компании объединяют или разделяют свои права и обязанности. Обычно в ходе реорганизации одна фирма перестает существовать и вместо нее появляется одна или несколько новых. Но есть и другие варианты.

Гражданский кодекс предусматривает пять форм реорганизации (ст. 57 ГК РФ):

| Форма реорганизации | Пояснение | Пример |

|---|---|---|

| Слияние | Две или больше компаний объединяются в одну, их задолженности суммируются |

ООО «Пармезан» и ООО «Чеддер» объединились в ООО «Сыр» В ЕГРЮЛ появилось новое ООО «Сыр» |

| Присоединение | Одна компания присоединяется к другой, передавая ей все свои права и обязанности |

ООО «Пармезан» присоединилось к ООО «Чеддер» В ЕГРЮЛ осталось только ООО «Чеддер» |

| Разделение | Одна компания делится на две или более, разделяя свои права и обязанности между новыми организациями |

ООО «Сыр» разделилось на две организации — ООО «Пармезан» и ООО «Чеддер» В ЕГРЮЛ теперь есть и ООО «Пармезан», и ООО«Чеддер», а «Сыр» исключен из реестра |

| Выделение | Компания передает часть своих активов и обязательств новой организации, при этом не прекращая существовать | ООО «Пармезан» начинает производить новый вид сыра и создает ООО «Моцарелла», передавая ей часть своих активов и обязательств

В ЕГРЮЛ числится две компании — ООО «Пармезан» и ООО «Моцарелла» |

| Преобразование | Компания перерегистрируется в новой организационно-правовой форме. Все права и обязанности остаются у нее |

АО «Пармезан» превращается в ООО «Пармезан» В ЕГРЮЛ будет запись об ООО «Пармезан» |

Чтобы запустить процесс реорганизации, участники ООО должны принять соответствующее решение единогласно на общем собрании. Если в ООО один участник, он может самостоятельно принять решение о реорганизации и оформить его письменно. Дополнительно общее собрание решает:

- в каком порядке и на каких условиях будет реорганизовано ООО;

- будут ли созданы новые ООО и какие.

А также собрание утверждает передаточный акт (при необходимости), устав и избирает органы нового общества, если реорганизуемая фирма будет участником нового ООО.

Если компания запланировала реорганизацию, она должна сообщить об этом в ИФНС по форме № Р12003. На это отводится три рабочих дня после принятия решения на собрании. Налоговая сделает соответствующую отметку в ЕГРЮЛ. В тот же срок уведомление о реорганизации размещается в ЕФРСФДЮЛ.

![]()

Подайте уведомление о начале реорганизации в ИФНС через Контур.Экстерн.

Узнать больше

Затем компании нужно будет разместить два сообщения о своей реорганизации в журнале «Вестник государственной регистрации» (п. 2 ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Уведомить кредиторов — тоже обязанность компании. Это нужно, чтобы они могли предъявить свои требования по обязательствам реорганизуемой фирмы через суд. Сообщить им следует в течение пяти рабочих дней после отправки уведомления в налоговую.

При преобразовании не нужно публиковать сообщения в «Вестнике государственной регистрации» и досрочно исполнять договорные обязательства по требованию кредиторов.

Окончательную реорганизацию можно зарегистрировать только через три месяца после того, как налоговая внесла в ЕГРЮЛ отметку о начале процедуры. Для этого в налоговую подают заявление по форме № Р12016, уплачивают госпошлину 4 000 рублей и собирают пакет дополнительных документов, перечень которых зависит от формы реорганизации.

Заявление в ФНС в связи с завершением реорганизации

Чтобы реорганизацию зарегистрировали, компания должна направить в ПФР сведения по всем уволенным из-за реорганизации сотрудникам. Для этого используются формы СЗВ-М и СЗВ-СТАЖ. Также в ИФНС должен быть сдан РСВ.

Компания, которая находится в процессе реорганизации, не прекращает свою деятельность. Поэтому у бухгалтера сохраняются все стандартные задачи по уплате налогов и подготовке отчетности. Но добавляются и новые:

1. Провести инвентаризацию.

Это нужно, чтобы выявить все активы и обязательства, которые будут переданы новым компаниям. При реорганизации проводится сплошная инвентаризация — проверке подлежит все имущество, включая дебиторскую и кредиторскую задолженность. Дополнительно нужно свериться по расчетам с бюджетом и контрагентами.

2. Подготовить передаточный акт.

Это актуально только для выделения и разделения. Компания, которая будет реорганизована, должна определить, какие обязательства и имущество она передаст новой организации. Дополнительно в акте прописывается порядок правопреемства в случае изменения характеристик имущества, которые произошли уже после утверждения акта.

3. Вести учет текущих операций.

Это все операции, которые совершены после подготовки акта или принятия решения о реорганизации. Компания продолжает вести обычную деятельность, поэтому вполне может продать какие-либо товары и получить за них оплату, выплатить заработок сотрудникам, заплатить по своим обязательствам — в налоговую инспекцию и фонды, поставщикам. Такие изменения должны быть отражены в корректировках к передаточному акту и заключительной отчетности.

4. Подготовить заключительную бухгалтерскую отчетность (разделение, присоединение, слияние) или скорректировать сальдо по счетам (выделение).

Подробнее порядок подготовки такой отчетности рассмотрим в следующем разделе.

Бухгалтер организации-правопреемника должен готовить вступительную отчетность и взять на себя обязанности платить налоги и сдавать налоговые декларации и другие отчеты за реорганизованную компанию.

![]()

Сдать налоговую и бухгалтерскую отчетность организации через интернет.

Попробовать

При реорганизации компании, которые перестают существовать, составляют заключительную отчетность. Они должны сделать это на дату, предшествующую моменту завершения реорганизации. Он определяется так:

- преобразование — в ЕГРЮЛ зарегистрировано новое юрлицо;

- выделение — последнее из созданных юрлиц прошло государственную регистрацию;

- слияние — в ЕГРЮЛ внесена запись о регистрации новой компании;

- присоединение — в ЕГРЮЛ внесена запись о прекращении деятельности последней из присоединенных компаний;

- разделение — в ЕГРЮЛ внесена запись о регистрации последнего из созданных юрлиц.

При выделении и преобразовании заключительная отчетность не составляется. В процедуре преобразования организация не прекращает деятельность и не возникает новая компания, а в процедуре выделения юрлицо, из которого вышли новые компании, просто корректирует свои активы и обязательства в соответствии с передаточным актом.

Вновь созданные организации, появившиеся в результате разделения или выделения, на дату своей регистрации составляют вступительный баланс.

Правила, по которым нужно составлять бухгалтерскую отчетность при реорганизации, прописаны в Методических указаниях, утвержденных приказом Минфина от 20.05.2003 № 44н.

Отчетный период, за который должна быть составлена последняя отчетность — с 1 января до даты государственной регистрации.

Пример. Общее собрание 30 июня приняло решение о разделении ООО «Вектор» на две организации. В ЕГРЮЛ обе новые компании были занесены 5 октября. Заключительную отчетность «Вектор» должно составить на день, предшествующий этой дате (4 октября). Это значит, что отчетный период будет с 1 января по 4 октября.

Заключительная отчетность считается годовой и к ней применяются все стандартные требования. В том числе ее состав аналогичен обычному:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения.

При этом формы отличаются, они утверждены письмом ФНС РФ от 25.11.2019 № ВД-4-1/24013@:

- для компаний, которые отчитываются в стандартном порядке, — КНД 0710095;

- для компаний, которые имеют право вести упрощенный учет, — КНД 0710094.

Аудиторское заключение обязательно, если организация должна проходить аудит.

Вступительный баланс

Организации, созданные в результате выделения или разделения, составляют вступительный баланс на дату регистрации в ЕГРЮЛ. В балансе должны быть отражены сведения на дату регистрации. Источники информации — передаточный акт и факты хозяйственной жизни, которые совершались в период с даты утверждения акта до даты госрегистрации. Графы со сведениями по прошлому и позапрошлому годам будут пустыми, так как на тот момент компания еще не существовала.

Бухгалтерский баланс организации, образовавшейся в результате присоединения, формируется по данным заключительной отчетности присоединенной компании. Подробный порядок описан в рекомендациях «Бухгалтерского методологического центра» (Рекомендация Р-75/2016 — КпР «Присоединение» от 12.09.2016). При слиянии вступительная отчетность составляется на базе построчного объединения показателей заключительной отчетности слитых организаций (кроме взаимных расчетов).

При преобразовании вступительная отчетность не формируется.

За реорганизованное юрлицо все налоги и страховые взносы платит его правопреемник. Аналогично поступают с накопленными, но неоплаченными до завершения реорганизации пенями и штрафами (ст. 50 НК РФ).

Правопреемником будет та организация, которая получила права и обязанности реорганизованной фирмы:

- при слиянии это юрлицо, возникшее в результате слияния;

- при присоединении — присоединившее юрлицо;

- при преобразовании — организация с новой организационно-правовой формой;

- при разделении — организации, образовавшиеся после деления.

В процессе выделения обязанности по налогам, взносам, пеням и штрафам к новым фирмам не переходят. Но если у разделенной фирмы нет возможности рассчитаться с бюджетом, суд вынесет решение о том, что это должны сделать выделившиеся компании. Еще одно исключение — передача права собственности на объект налогообложения новой фирме.

Пример. У ООО «Пармезан» в собственности есть земельный участок. Компания проходит реорганизацию в форме выделения. Землю решено отдать новой фирме — ООО «Моцарелла». Реорганизованный «Пармезан» будет платить налог на землю до тех пор, пока «Моцарелла» не зарегистрирует свои права на участок в ЕГРН. Только после этого обязанность по уплате перейдет к новой фирме.

В других формах реорганизации правопреемник получает права на землю в силу закона. Поэтому обязанность по уплате налога переходит к нему сразу, даже если в ЕГРН собственником он еще не числится.

Сроки уплаты налогов при реорганизации не меняются. Правопреемник должен перечислить все суммы в стандартные даты. При этом получателем денег остаются бюджеты по месту нахождения реорганизованной компании.

Налоговый период, за который правопреемнику нужно будет рассчитываться, зависит от уплачиваемого налога. Обычно он начинается в стандартный срок и заканчивается днем реорганизации. Правила для его определения даны в ст. 55 НК РФ.

Кто сдает. Компания, которая после реорганизации прекратит свою деятельность, должна сдать отчетность за последний налоговый период — с начала года до дня, в котором в ЕГРЮЛ зарегистрировано прекращение деятельности.

Если она этого не сделает до даты реорганизации, за нее будет отчитываться правопреемник. Напоминаем, что это не касается реорганизации в форме выделения.

Сроки отчетности. За организацию часто приходится сдавать несколько отчетов — за стандартный отчетный период и за последний налоговый период. Например, если запись о регистрации реорганизации появилась в ЕГРЮЛ 13 мая, нужно будет сдать две декларации по прибыли:

- за 1 квартал — с 1 января по 31 марта;

- за последний налоговый период — с 1 января по 13 мая.

Если дата реорганизации совпадает с днем окончания отчетного периода, можно сдать только один отчет — за последний налоговый период.

Отчетность за 1 квартал должна быть сдана в стандартный срок. Для отчетов за последний налоговый период закон не предусматривает специальных сроков сдачи. Но в своих разъяснениях ФНС указывает на то, что подать их следует не позднее срока сдачи отчета за налоговый период, в котором закончилась реорганизация. В нашем примере сдать декларацию по прибыли за период с 1 января по 13 мая нужно будет не позднее 28 марта следующего года.

Куда сдавать. Реорганизуемая фирма подает отчетность по месту своего учета. Если она не сделала этого своевременно и обязанность перешла к правопреемнику, он отчитывается уже в тот орган, в котором сам стоит на учете (письмо ФНС от 11.11.2010 № ШС-37-3/15203).

![]()

Подготовить, проверить и сдать отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН, ЦБ РФ через интернет.

Попробовать

Порядок подготовки отчетов за последний налоговый период зависит от того, кто их сдает — правопреемник или реорганизуемая организация.

Во всех случаях следует использовать специальные коды налогового периода для реорганизации. Например, при сдаче декларации по налогу на прибыль за последний налоговый период ставится код «50», при сдаче 6-НДФЛ используются коды «51», «52», «53» и «90» для первого квартала, полугодия, девяти месяцев и года соответственно.

Реорганизуемые компании составляют налоговые отчеты в стандартном порядке, но для правопреемников есть особенности:

- На титульном листе и других страницах в верхней части отчета указываются ИНН и КПП правопреемника.

- «Налоговый период» выбирается из приложения к Порядку заполнения соответствующего отчета. В нем должна быть отметка о реорганизации.

- Правопреемник сдает отчет в налоговую по месту своего нахождения, что отмечается в реквизите «По месту нахождения (учета)» кодом «215» или «217» для РСВ.

- В строке с наименованием организации укажите название реорганизованной фирмы.

- В строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП прежней компании.

- В поле «Форма реорганизации» укажите соответствующий код («1» — преобразование; «2» — слияние; «3» — разделение; «5» — присоединение; «6» — разделение с одновременным присоединением).

- Коды ОКТМО указываются те, которые применяются по месту нахождения реорганизованной компании. Исключение — декларации по налогу на имущество, в них указываются ОКТМО по месту нахождения недвижимости.

Пример заполнения титульного листа 6-НДФЛ правопреемником

Правопреемники должны подавать уточненные декларации, если находят ошибки в отчетности, сданной до реорганизации. Отчет подается по той форме, которая действовала на момент сдачи первичной декларации. Направить его следует в инспекцию по месту учета правопреемника.

При реорганизации юридических лиц самой организацией или ее правопреемником должны быть сданы все обязательные налоговые отчеты: декларации по НДС, прибыли, УСН, ЕСХН, налогу на имущество, акцизам, расчеты по страховым взносам, 6-НДФЛ и прочие. В ФСС следует направить 4-ФСС, в пенсионный фонд — СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД. Росстат тоже ожидает формы от респондентов, порядок действий при реорганизации следует уточнять в указаниях по заполнению конкретной формы.

![]()

Отчитаться в контролирующие органы по актуальным формам

Попробовать