ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОТЫ УЧРЕЖДЕНИЯ

Результат работы организации во многом зависит от хорошо налаженного исполнительного механизма, связывающего результаты деятельности структурных подразделений с требованиями руководства и поставленными задачами. Важная составляющая этого механизма — анализ и контроль деятельности всех подразделений организации.

Учитывая актуальность этой темы, в данной статье мы подведем итоги за финансовый год и проанализируем результаты работы структурных подразделений ФФБУЗ (филиала федерального бюджетного учреждения здравоохранения) по объему, структуре, качеству оказываемых услуг и основным экономическим показателям. На основании результатов анализа определим, насколько хорошо выполняют подразделения поставленные перед ними задачи для получения общего финансового результата и дальнейшего развития организации.

В состав филиала входят следующие структурные подразделения:

• отдел экспертиз условий труда;

• отдел экспертиз среды обитания и условий проживания;

• отдел экспертиз условий обучения и воспитания;

• отдел экспертиз, связанных с питанием населения;

• отдел эпидемиологических экспертиз;

• отдел социально-гигиенического мониторинга;

• лаборатория контроля биологических факторов (ЛКБФ);

• лаборатория контроля химических факторов (ЛКХФ).

Работа лабораторий связана с проведением исследований.

В лаборатории контроля биологических факторов проводят санитарно-бактериологические исследования объектов окружающей среды, бактериологические исследования материала от людей, санитарно-вирусологические, серологические и другие исследования.

ЛКХФ проводит физико-химические исследования. Для осуществления данной деятельности необходимо располагать значительным объемом информации о химической безопасности объектов среды обитания человека (вода, воздух, пищевые продукты и т. д.), основанной на объективных результатах исследований.

Работа отделов экспертиз тесно связана с работой лабораторий. На основании результатов лабораторных исследований сотрудники отделов экспертиз оценивают санитарно-эпидемиологическое состояние обследуемых объектов, подготавливают свидетельства о государственной регистрации продукции (документ, подтверждающий безопасность продукции), протоколы, лицензии.

При наличии нарушений составляется предписание об устранении причин несоблюдения санитарных норм, в случае грубейших нарушений предъявляются штрафные санкции.

ФФБУЗ занимается не только бюджетной, но и предпринимательской деятельностью. Основная задача по предпринимательской деятельности — получение доходов. Доходы являются одним из ключевых факторов, на основе которого формируется финансовый результат деятельности учреждения. Наиболее полно отражает финансовый результат прибыль. Получить прибыль с наименьшими затратами — конечная цель каждого структурного звена организации.

ОЦЕНКА ДОХОДОВ КАЖДОГО ОТДЕЛА

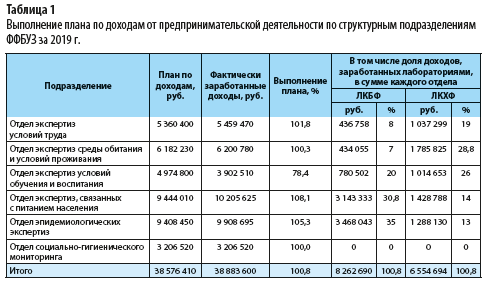

Оценим результаты структурных подразделений филиала по получению доходов и долю каждого отдела в выполнении плана. Структурные подразделения работают совместно с лабораториями, поэтому полученные результаты оценивают вместе с лабораторными исследованиями. Для анализа итогов по заработанным доходам обратимся к табл. 1.

Из таблицы 1 следует, что организация по итогам года выполнила план по доходам на 100,8 %.

Результат по структурным подразделениям: план выполнили все отделы экспертиз, кроме отдела экспертиз условий обучения и воспитания (выполнение — 78,4 %). Лаборатории организации, которые проводят для отделов экспертиз различные исследования, заработали за год 14 817 384 руб.:

- лаборатория бактериологических исследований — 8 262 690 руб.;

- лаборатория физико-химических исследований — 6 554 694 руб.

Это 38,1 % (14 817 384 руб. / 38 883 600 руб.) от суммы фактически заработанных доходов.

Причины невыполнения плана по доходам отделом экспертиз условий обучения и воспитания:

- часть работ по договорам выполнена не полностью из-за задержки исследований лабораторией физико-химических факторов (сотрудники лаборатории, виновные в задержке исследований, решением руководства лишены премии по итогам года);

- часть договоров пролонгирована на следующий год, так как несколько детских садов закрылись на ремонт.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОТЫ ПОДРАЗДЕЛЕНИЙ

Основным показателем работы подразделений является финансовый результат, который влияет на общий результат организации.

Прибыль, полученная каждым структурным звеном, создает условия для самофинансирования, формирует базу для дальнейшего экономического развития организации, укрепления ее финансовых отношений с партнерами. Это особенно важно в условиях ограниченного бюджетного финансирования на выполнение государственного задания.

Положительный финансовый результат позволяет увеличить техническую базу, освоить новые виды исследований, решать проблемы материального поощрения персонала.

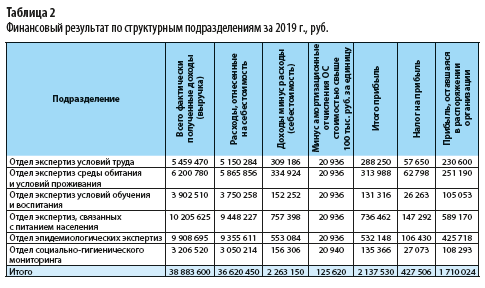

Рассмотрим результаты работы структурных подразделений за финансовый год (табл. 2).

Согласно данным табл. 2 организация имеет положительный финансовый результат. Полученная прибыль составила 2 137 530 руб., уплате в бюджет подлежит налог на прибыль в размере 427 506 руб. Оставшаяся в распоряжении организации прибыль составляет 1 710 024 руб.

Положительный результат получили все структурные подразделения организации. Наибольших успехов добились отдел эпидемиологических экспертиз и отдел экспертиз, связанных с питанием населения. Прибыль, оставшаяся после уплаты налога, составила соответственно 425 718 и 589 170 руб.

Наименьший финансовый результат у отдела экспертиз условий обучения и воспитания (причины рассмотрены выше).

ОЦЕНКА СЕБЕСТОИМОСТИ ПОДРАЗДЕЛЕНИЙ В ОБЩЕМ РЕЗУЛЬТАТЕ ОРГАНИЗАЦИИ

Важный показатель в оценке работы структурных подразделений организации — себестоимость продукции, оказания услуг. Себестоимость используют в ходе производственного планирования и в финансовом планировании для определения прибыли и рентабельности.

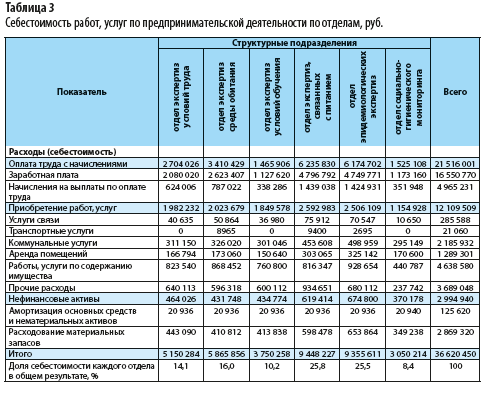

Рассмотрим себестоимость работ, услуг по предпринимательской деятельности по каждому структурному подразделению (табл. 3).

Причина низкой себестоимости в том, что отдел не выполнил план по доходам. Следовательно, исследований и экспертных работ по оценке состояния обследуемых объектов провели меньше планового количества. Затраты на материалы, используемые в ходе выполнения исследований и анализов, меньше планируемого объема.Из таблицы 3 видно, что с низкой себестоимостью сработал отдел экспертиз условий обучения и воспитания. Доля себестоимости в общем результате составила 10,2 %, однако это не является положительным результатом.

Зарплата (премия по итогам года) из-за невыполнения плана была уменьшена, поэтому затраты на оплату труда с начислениями составили 39 % (1 465 906 руб. / 3 750 258 руб.) в общей себестоимости отдела экспертиз условий обучения и воспитания.

Наименьшая себестоимость у отдела социально-гигиенического мониторинга — 8,4 % от всей себестоимости услуг организации. Объясняется это тем, что у отдела наименьшие затраты по статье «Работы, услуги по содержанию имущества» и самые низкие материальные затраты, так как он не проводит исследования совместно с лабораториями.

С наибольшей себестоимостью завершил финансовый год отдел экспертиз, связанных с питанием населения, — 9 448 227 руб. (25,8 % в общей себестоимости организации).

Если рассматривать финансовый результат этого отдела (см. табл. 2), то у него наибольшая прибыль среди отделов — 736 462 руб. Сумма налога на прибыль составляет 147 292 руб., чистая прибыль, остающаяся в распоряжении организации, — 589 170 руб.

Больше всех заработал отдел экспертиз, связанных с питанием. Специалисты отдела провели наибольшее количество исследований и экспертных работ.

Перед всеми отделами экспертиз встает задача:

- увеличить поток выполняемых исследований при снижении их себестоимости;

- расширить спектр анализов и исследований;

- повысить контроль качества.

Для снижения себестоимости следует четко соблюдать нормы расхода материалов (бактериологические препараты, химические реактивы) на каждое проводимое исследование. Нужно составить план по использованию материалов с помощью расчетов количества необходимых исследований по номенклатуре и на основании имеющегося плана приобретать материалы в пределах утвержденных норм.

ОЦЕНКА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Экономическо-хозяйственные показатели следует рассматривать и анализировать в комплексе. Помимо положительного финансового результата структурных подразделений важно оценить дебиторскую и кредиторскую задолженность в разрезе каждого отдела.

Дебиторская задолженность

Организации, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), возникает дебиторская задолженность. Контрагенты-заказчики должны организации денежные средства за реализованные работы и услуги.

Состояние дебиторской задолженности влияет на финансовое положение организации, так как в бухгалтерском учете долги считаются в составе актива, то есть фактически они не оплачены, а в прибыль входят. В связи с этим важно постоянно контролировать и анализировать дебиторскую задолженность по всем структурным подразделениям, чтобы не возникла ситуация, когда прибыль есть, а денег на расчетном счете нет.

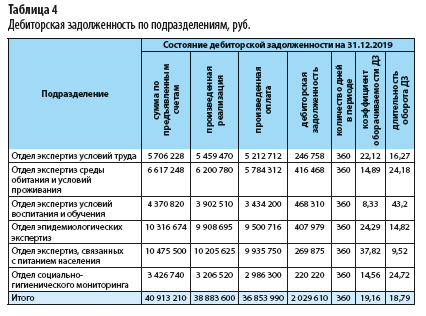

Оценим дебиторскую задолженность структурных подразделений по табл. 4.

Длительность оборота дебиторской задолженности наибольшая у отдела экспертиз условий воспитания и обучения (43,2). Коэффициент оборачиваемости — 8,33. Наименьшая длительность оборота дебиторской задолженности у отдела экспертиз, связанных с питанием населения (9,52).Из таблицы 4 следует, что общая дебиторская задолженность по организации составила 2 029 610 руб. Наибольшая дебиторская задолженность образовалась у отдела экспертиз условий воспитания и обучения (468 310 руб.), так как некоторые закрывшиеся на ремонт детские сады не оплатили отделу выполненные им работы.

В ходе анализа установлено, что вся дебиторская задолженность текущая, просроченной задолженности нет ни у одного отдела (положительный фактор). С одной стороны, дебиторская задолженность свидетельствует об отвлечении денежных средств. С другой стороны, эти деньги будут поступать в 2020 г. и обеспечат уплату налогов, расчеты организации с поставщиками.

На основании полученных данных необходимо проконтролировать каждый невыполненный договор по оплате с контрагентами, проверить сроки платежей. Выявив задолженность, нужно принять меры по взысканию долгов: составить акты сверок, направить претензии должникам, вести переговоры, в крайних случаях — предъявлять исковое заявление.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2019.

В большинстве организаций руководители несут ответственность за определенное направление или отдел в организации — например, за бухгалтерию, маркетинг, продажи, поддержку клиентов, дизайн, качество. Они либо непосредственно руководят командой специалистов, либо возглавляют группу менеджеров, которые управляют командами сотрудников.

— Обязанности руководителя подразделения

— Основные навыки руководителя

— Функции руководителя подразделения

Помимо традиционных ролей руководителя отдела или функционального руководителя, которых часто называют линейными менеджерами, существуют также руководители продуктов и проектов. Они отвечают за действия и инициативы, часто без подчиненных. Эти «неформальные» руководители выполняют разные функции и набирают членов команды из различных групп для реализации определенных идей.

Обязанности руководителя подразделения

Чтобы достичь поставленных целей, руководитель подразделения регулирует разные направления — от обучения сотрудников до формирования отчетов и оценки эффективности.

В целом обязанности руководителя подразделения включают:

-

Делегирование задач и контроль бизнес-процессов.

-

Наем, обучение и мотивация сотрудников.

-

Урегулирование конфликтов или отработка жалоб клиентов и сотрудников.

-

Мониторинг эффективности подразделения и обеспечение его надлежащими ресурсами.

-

Сбор аналитики, анализ и разработка более эффективных процессов и стратегий.

-

Постановка целей, достижение целей по прибыли.

-

Формирование отчетов и предоставление информации вышестоящим руководителям.

-

Обеспечение соблюдения сотрудниками политики, требований и инструкций компании.

Основные навыки руководителя

Для выполнения возложенных обязанностей руководители должны обладать определенными компетенциями и развивать их.

Управление. Руководитель расставляет приоритеты по задачам и поддерживает мотивацию сотрудников. С одной стороны, он выстраивает доверие в команде, делегирует работу, не прибегая к микроменеджменту, с другой — держит под контролем ключевые задачи. Эффективный руководитель ежедневно работает над развитием своей команды, и в этом ему помогает конструктивная обратная связь.

Выстраивание коммуникаций. Для опытных руководителей наиболее важным принципом эффективного общения является умение слушать. Они выстраивают коммуникации на разных уровнях: с сотрудниками — один на один, с маленькими и большими группами специалистов, по электронной почте, через социальные сети.

Сотрудничество. Руководитель поддерживает межфункциональные связи и моделирует поведение для достижения поставленных задач.

Критическое мышление. Одна из целей руководителя структурного подразделения заключается в стремлении понять, как тот или иной проект вписывается в общую систему бизнеса и какую ценность приносит. Он расставляет приоритеты с учетом более крупных организационных целей. Руководитель формулирует цели и задачи для членов команды, чтобы они понимали, какое значение для компании имеет их работа.

Распределение бюджета. Руководитель должен понимать, как правильно распоряжаться деньгами бизнеса, и следить за тем, чтобы его решения работали на увеличение прибыли. Для этого не нужно быть бухгалтером, но важно иметь представление о том, как измеряется эффективность. Например, сколько сотрудников могут производить высококачественную продукцию с наименьшими затратами.

Управление проектами. Проекты могут быть сложными и требовать многолетней реализации. Руководители должны понимать, какие методы управления проектами нужно применять для своевременного завершения проекта, и правильно контролировать работу над ним.

Функции руководителя подразделения

Можно выделить четыре основные функции руководителя: планирование, организация, управление и контроль. Эти функции работают в комплексе при реализации организационных целей.

Для начала руководитель структурного подразделения разрабатывает план, затем подключает ресурсы и делегирует обязанности сотрудникам в соответствии с планом. На следующем этапе в его задачи входит поддержание необходимого уровня мотивации для успешного выполнения плана, а в финале — оценка и анализ эффективности плана по мере его выполнения, внесение необходимых корректив.

1. Планирование

На этапе планирования руководитель структурного подразделения устанавливает организационные цели и создает план действий для их достижения. Он принимает стратегические решения, определяющие направление деятельности организации. Для выбора приемлемого плана действий руководитель может провести мозговой штурм.

При планировании руководитель проводит глубокий анализ текущего положения дел в организации, принимая во внимание ее видение и миссию, оценивая доступность ресурсов для достижения целей. При этом учитываются внутренние и внешние факторы, которые могут повлиять на выполнение плана: экономическая ситуация, количество клиентов, уровень конкуренции.

Руководитель разрабатывает реалистичный график выполнения задач исходя из имеющихся у организации финансов, персонала и ресурсов.

Существует несколько подходов к планированию: стратегическое планирование (рассчитано на несколько лет), тактическое планирование (краткосрочное, если для достижения цели потребуется год или меньше), оперативное планирование (реализация части стратегической цели).

2. Организация

Эта функция руководителя подразделения направлена на распределение ресурсов и делегирование задач для достижения целей, установленных на этапе планирования. Руководителю, возможно, придется взаимодействовать с другими отделами организации, такими как финансы и отдел кадров, для решения вопросов, связанных с бюджетом и штатным расписанием. На этапе организации он стремится создать рабочую среду, способствующую повышению производительности. Обычно принимаются во внимание мотивация и компетенции сотрудников для назначения им ролей и задач.

3. Управление

Эта функция руководителя подразделения непосредственно касается людей: как отдельных сотрудников, так и команд. Для этого необходимы навыки межличностного общения, они помогают правильно поощрять и мотивировать членов команды.

Руководители обычно используют различные стили управления и меняют их в зависимости от ситуаций.

Инструктирование. Руководитель принимает решения при минимальном участии сотрудника. Это эффективный стиль руководства новыми сотрудниками, которым необходимо обучение.

Коучинг. Руководитель может предлагать сотрудникам идеи для совместной работы и установления доверительных отношений. Этот стиль руководства подходит в ситуации, когда сотрудники нуждаются в управленческой поддержке для дальнейшего развития своих навыков.

Поддержка. Руководитель принимает решения вместе с членами команды, но больше фокусируется на построении отношений внутри команды. Этот стиль руководства эффективен для сотрудников, которые обладают развитыми навыками, но иногда непоследовательны в своих действиях.

Делегирование. Руководитель дает сотрудникам минимум указаний и больше заботится о видении проекта, чем о повседневных операциях. Этот стиль руководства эффективен, когда сотрудники могут работать и выполнять задачи самостоятельно. При этом руководитель может сосредоточиться на целях более высокого уровня, а не мелких задачах.

4. Контроль

Эта функция руководителя подразделения включает оценку выполнения плана и внесение корректировок: поправки в бюджете, кадровые изменения.

На этапе контроля руководитель обучает сотрудников и следит за соблюдением сроков. Он мониторит работу сотрудников и оценивает ее качество. Руководитель вправе проводить оценку эффективности и давать обратную связь.

Структурное подразделение: определение, функции, руководство

Структурное подразделение — это структурная часть организации, которая выполняет определенные производственные или функциональные задачи в рамках устава и должностных инструкций работников.

Правовые аспекты работы структурных подразделений

Структурное подразделение не может быть рассмотрено в отдельности от предприятия, ведь оно не наделено юридической или экономической самостоятельностью. В соответствии с законодательством, можно выделить следующие особенности данных структурных единиц:

- если руководство предприятия приняло решение о том, что необходимо создать структурное подразделение, то нет никакой надобности или обязательства сообщать об этом в регистрационные органы;

- не требуется постановка на учет в налоговых органах, пенсионных и страховых фондах;

- для структурного подразделения не ведется отдельных бухгалтерских документов, а его деятельность отражается в общем балансе организации;

- для данного звена не назначается отдельный статистический код;

- не допускается открытие отдельных банковских счетов для структурного подразделения.

Положение о подразделениях

Деятельность структурного подразделения осуществляется на основании специального положения, которое разрабатывается руководством предприятия в соответствии с установленными законодательными нормами. Документ содержит в себе следующие основные разделы:

- общие положения, в которых производится описание самого предприятия, а также намерений о создании определенной организационной структуры;

- обзор численности и состава персонала как в общем, так и по каждому подразделению;

- функции, которые должно выполнять структурное звено;

- определение целей его деятельности, а также постановка задач, которые обеспечат их достижение;

- назначение руководства подразделений, а также определение круга их полномочий;

- описание механизмов взаимодействия между структурными подразделениями, а также с руководящими органами;

- определение ответственности подразделения в целом, а также руководителя и отдельных работников лично;

- порядок ликвидации структурного звена с указанием процедуры, а также существенных причин.

Требования к структурным подразделениям

Чтобы обеспечивать непрерывную эффективную работу, структурное подразделение должно соответствовать ряду обязательных требований, а именно:

- подчинение должно быть централизованным, то есть каждый из работников должен быть подотчетным непосредственно руководителю данного структурного звена, который, в свою очередь, регулярно предоставляет отчетность генеральному директору;

- работа подразделения должна быть гибкой, с возможностью быстро реагировать на любые изменения как внутри организации, так и во внешней среде;

- работа каждой структурной единицы должна быть строго специализированной (то есть звено должно отвечать за определенную сферу деятельности);

- нагрузка на одного руководителя не должна быть слишком большой (не более 20 человек, если речь идет о среднем звене);

- независимо от своего функционального предназначения, подразделение должно всячески обеспечивать экономию финансовых ресурсов.

Функции структурных подразделений

Каждое структурное подразделение организации призвано выполнять определенные функции, отраженные в соответствующем положении. Их содержание зависит от сферы и рода деятельности звена. При разработке функций руководство должно основываться на следующих требованиях:

- формулировка функций подразумевает одновременную постановку задач для их достижения;

- обозначение функций в документе осуществляется в убывающем порядке (от основных к побочным);

- функции разных структурных подразделений не должны пересекаться между собой и повторяться;

- если у звена есть определенные связи с другими структурными единицами, то их функции должны быть согласованы во избежание противоречий;

- все функции подразделений должны иметь четкое числовое или временное выражение, чтобы обеспечить возможность оценки качества работы;

- при разработке функций нужно обращать внимание на то, чтобы они не выходили за рамки полномочий или прав руководства.

Управление подразделениями

Как и предприятие в целом, все его звенья нуждаются в эффективном управлении. Непосредственную ответственность за выполнение этой задачи несет руководитель структурного подразделения. Стоит отметить, что методика и модели управления могут быть выбраны локальным начальством самостоятельно или же делегированы сверху.

В зависимости от сферы деятельности подразделения, а также рамок ответственности руководителя, последний имеет право делегировать некоторые полномочия своим подчиненным. При этом должна соблюдаться строгая система отчетности и контроля. Итоговая ответственность за результаты работы лежит исключительно на руководителе.

Деятельность должна быть организована следующим образом:

- в начале периода руководитель осуществляет планирование, что закрепляется в соответствующих документах;

- далее идет непрерывный мониторинг результатов работы, чтобы иметь возможность вовремя среагировать на отклонения;

- в конце отчетного периода проводится проверка на соответствие результирующих показателей плановым.

Выводы

Структурное подразделение организации — это ее основная рабочая ячейка, которая выполняет те или иные функции, регламентированные соответствующим положением. Стоит отметить, что такое структурное деление целесообразно только в рамках крупного предприятия, ведь в небольших фирмах полномочия могут быть распределены между отдельными работниками.

Важно организовать эффективное взаимодействие между различными структурными подразделениями. Их функции не должны дублироваться, а также противоречить друг другу. Особое внимание уделяется вопросу организации руководства. Начальство структурного звена хоть и имеет широкие полномочия касательно его управления, но тем не менее обязуется неукоснительно выполнять все распоряжения и требования генерального директора.

- 09.04.2016

- Бизнес статьи

Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

9 глава. Оценка резуьтатов деятельности персона.…doc

Скачиваний:

4

Добавлен:

04.12.2018

Размер:

328.19 Кб

Скачать

И ОРГАНИЗАЦИИ В

ЦЕЛОМ

9.3.1. Оценка результатов деятельности подразделений управления организации

Оценка результатов деятельности

подразделений управления организации

— это систематический, четко организованный

процесс, нацеленный на интенсификацию

управленческого труда, организацию

здоровой конкуренции между подразделениями

управления организации, соблюдение

принципа социальной справедливости,

принципа

оплаты по труду.

Классификация факторов, обеспечивающих

высокий конечный результат всей

организации и каждого ее работника,

приводится на рис.

Факторы, связанные с живым трудом

Организационные

-

Подбор и расстановка кадров

-

Квалификация работников

-

Разделение и кооперация труда

-

Уровень централизации управления

-

Рациональная структура аппарата

-

Организация рабочего времени

-

Условия труда

-

Уровень производственной

-

дисциплины

-

Контроль исполнения

-

Уровень организации управляемой

-

системы

Социально-психологические

-

Стиль и культура управления

-

Психологический климат

-

Отношение к труду

-

Коммуникабельность

-

Отношения с вышестоящими

-

органами

-

Психологические особенности

-

характера человека

-

Авторитет руководителя

3. Социально-демографические

-

Возраст

-

Пол

-

Семейное положение

-

Стаж работы на руководящей должности

4. Экономические

-

Система оплаты труда и уровень зарплаты

-

Доход на одного члена семьи

-

Использование фондов потребления

-

Гласность в системе материального

стимулирования

Факторы, связанные со средствами труда

-

Уровень оснащенности средствами

-

ВТ и средствами связи

-

Эффективность использования

-

установленного оборудования

-

Уровень механизации управленческих

работ

Факторы, связанные с предметами труда

-

Рациональная организация движения

документов -

Своевременность и полнота поступления

информации -

Уровень стандартизации информации

-

Качество решений

В связи с этим одним из важнейших вопросов

оценки результативности деятельности

подразделений управления является

выбор критериальных показателей

эффективности работы организации и

формирование комплексной системы

показателей оценки результативности,

отражающих, с одной стороны, результаты

экономического развития организации,

а с другой — социальную эффективность

работы управленческого персонала.

Система критериальных показателей

включает три группы.

-

Первая группа показателей

характеризует общую экономическую

эффективность работы организации и

включает такие показатели, как прибыль,

являющуюся основным финансовым

результатом деятельности организации,

себестоимость продукции, затраты на I

руб. продукции и др.

-

Вторая группа показателей —

показатели качества, сложности и

результативности труда — должны

характеризовать наиболее существенные

результаты трудовой деятельности

конкретного подразделения управления

и организацию труда управленческого

персонала. К ним можно отнести

производительность труда, соотношение

темпов роста производительности труда

и заработной платы, среднегодовую

заработную плату работников, общие

потери рабочего времени в расчете на

одного работника и др.

-

В третью группу включена совокупность

показателей социальной эффективности

работы подразделений управления, в

составе которых такие показатели, как

текучесть персонала, уровень трудовой

дисциплины, уровень абсентеизма,

соотношение различных категорий

работающих, надежность работы персонала,

равномерность загрузки персонала,

социально-психологический климат в

коллективе и др.

В конкретном случае номенклатура

критериальных показателей результативности

деятельности подразделений управления

может быть определена

-

методом технико-экономического анализа,

-

анкетирования руководителей и

специалистов организации, -

экспертных оценок,

-

корреляционно-регрессионного анализа.

Следующим важным шагом при оценке

результативности деятельности аппарата

управления организации является

распределение критериальных показателей

между структурными подразделениями

путем построения специальной матрицы

распределения, строками которой выступают

экономические и социальные показатели

деятельности организации, а столбцами

— подразделения управления, включая

высшее руководство.

Частные оценочные показатели

деятельности подразделений управления

организации

|

Подразделения (подсистемы) системы управления |

Основные |

|

Функциональные подсистемы: Подразделения научно- технического |

экономия от внедрения мероприятий

удельный вес конкурентоспособной качество продукции производительность труда частота производственного травматизма внедрение нововведений снижение |

|

Подразделения производственного руководства |

ритмичность выпуска продукции качество продукции производительность |

|

Подразделения экономического руководства |

экономический эффект от внедрения

форм организации и стимулирования снижение трудоемкости продукции рост производительности труда снижение удельного расхода материальных и топливно-энергетических ресурсов

своевременность платежей в бюджет и снижение |

|

Подразделения руководства внешними хозяйственными |

уровень организации рекламы степень изучения конъюнктуры рынка уровень |

|

Подразделения |

снижение текучести кадров и потерь времени сокращение случаев травматизма

уровень обеспечения организации уровень квалификации кадров

уровень охвата работающих различными переподготовки |

|

Обеспечивающие подсистемы: Правовое обеспечение управления Информационное обеспечение управления Обеспечение техническими средствами управления Обеспечение регламентирующей документацией Нормативное обеспечение управления Хозяйственное обеспечение управления Делопроизводственное обеспечение |

своевременное оформление договоров соответствие документации действующему законодательству улучшение сальдо полученных и уплаченных штрафов

уменьшение потерь рабочего времени повышение производительности их труда

степень обеспеченности системы услугами отделов экономия |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #