Установка цен номенклатуры в 1С: Рознице 2.3

Удобнее всего устанавливать цены на товары сразу после оформления документов поступления на склад. Это позволит не тратить время на подбор номенклатуры в документ. Переходим в раздел Закупки, далее Поступления товаров. Находим в списке необходимый документ, открываем его и нажимаем Создать на основании – Установка цен номенклатуры.

Открывается форма документа. Далее нажимаем Перейти к изменению состава видов цен.

Мы будем использовать 2 вида цен: Закупочную и Розничную.

- Закупочная – цена заполняется автоматически из документов Поступления товаров.

- Розничная – цена рассчитывается автоматически по формуле Закупочная

Отмечаем галочками необходимые Виды цен, нажимаем на кнопку Перейти к установке цен.

Мы знаем, что цены будут рассчитываться автоматически. Поэтому нажимаем Установить цены – Рассчитать цены

Открывается окно Выбор параметров расчета цен Проверяем состав видов цен. Также есть возможность установить цены только для выборочных позиций или ячеек в документе. Если все готово, нажимаем Рассчитать.

Цены рассчитались, увидеть их можно в колонке Новая цена. Мы впервые установили цены для товаров в документе, поэтому колонки Старая цена и % изменения пустые. В дальнейшем же можно будет наглядно оценить динамику цен прямо в этом документе. Также есть возможность вручную откорректировать значения в колонке Новые цены. Программа отметит такие ячейки жирным шрифтом (как отмечено на рисунке ниже). Далее нажимаем Провести и Закрыть

Установка цен номенклатуры завершена. Товары можно продавать.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Розничная цена

В рыночной экономике розничная цена, как конечная стоимость продаваемого товара, выступает основным регулятором рынка товаров массового потребления. От её уровня зависят воспроизводство продукции и наполняемость рынка, прибыль торговцев, спрос со стороны покупателей. В конечном итоге именно она (точнее, ее динамика) является показателем рыночных отношений и неким мерилом экономики страны.

Цены бывают нескольких видов: оптовые и розничные. О первых уже было сказано ранее (см. ссылку ниже), о вторых поговорим сегодня. Но для ясности считаем необходимым привести краткую характеристику первого вида:

Оптовая цена назначается производителем, должна окупать производственные издержки и приносить планируемую прибыль. Используется при продаже крупных партий товаров опто-сбытовым компаниям, ритейлерам. Подразделяется в свою очередь на оптово-отпускную, закупочную и ряд других видов.

Понятие и дифференциация розничных цен

Розничная цена (РЦ) – это стоимость продукции, продаваемой населению как конечному потребителю в личное владение по договору купли-продажи. Она является окончательной стоимостью продукта.

Розничная цена состоит из затрат и прибыли производителей, снабженческих посредников, частных торговцев, реализующих продукцию гражданам. Включает налоги и акцизный сбор (в определенных случаях).

Розничные цены — свободные, их величину для конечного потребителя устанавливают коммерсанты, руководствуясь спросом и предложением. Исключением являются социально значимые продукты и товары, входящие в продовольственную корзину социально уязвимых слоев населения. В данном случае регулятором РЦ является государство в лице местных территориальных органов.

Розничные цены, как и оптовые, также различаются. Их дифференциация происходит в зависимости от сферы применения розничной стоимости и места торговли:

- В магазинах и организациях сферы обслуживания продукция оплачивается по ценнику, зафиксированному субъектами предпринимательства (или государством).

- На муниципальных рынках, в частных торговых сделках стоимость товаров устанавливается по договоренности между торговцем и покупателем (иными словами, она обсуждаема).

- Продукция в учреждениях общепита реализуется по продажной цене, содержащей торговую скидку и наценку.

- Свои характеристики также имеют тарифы учреждений бытового обслуживания, медицины, сферы жилищного хозяйства, гостиничной и туристической отрасли.

Главное отличие оптовых и розничных цен определяет категория покупателей и форма оплаты за товар. В розницу продукция реализуется гражданам без применения безналичной формы оплаты (банковский перевод). В оптовой торговле изделия реализуются организациям или субъектам предпринимательства чаще всего именно по безналичному перечислению.

Розничная цена отличается от отпускной цены производителя на величину сбытовой и торговой надбавки, поскольку между магазином и производственным предприятием в большинстве случаев присутствует как минимум один оптовый посредник. В некоторых случаях, пока товар доберется до конечного потребителя, он сменит с десяток хозяев.

В международных торговых отношениях применяются «мировые цены». Ими измеряется стоимость сделок с экспортными и импортными торговыми партиями товаров.

Исходя из категории товаров существуют разные способы определить розничную цену:

- сырьевая группа – по стоимости, определяемых странами-участниками сделок, а также курсам профильных бирж и торговых аукционов;

- индустриально-техническая группа – по прайсам лидеров рынка;

- по товарам массового потребления – найти розничную стоимость можно в специальных каталогах крупных компаний.

Из каких элементов складывается розничная цена

Структура этого понятия включает:

- себестоимость изготовления продукта;

- прибыль производителя;

- акцизный сбор;

- НДС;

- сбытовую надбавку оптового посредника;

- торговую наценку ритейлера.

Себестоимость включает затраты производителя на изготовление продукции и её реализацию. На её базе определяется как оптовая, так и розничная стоимость. В зависимости от договора поставки расходы, отнесенные на себестоимость, могут составлять:

- производственную себестоимость (стоимость изготовления продукции);

- полную себестоимость (куда включены также расходы на отгрузку и доставку изделия).

Рассчитывается себестоимость путем калькулирования по соответствующим статьям расходов, включающих затраты на:

- исходные материалы;

- фонд зарплаты работников производителя;

- оплату услуг привлекаемых фирм;

- стоимость энергоресурсов;

- общепроизводственные расходы (аренда зданий, амортизация техники, поддержание помещений и оборудования в рабочем состоянии);

- другие расходы.

Калькуляция себестоимости позволяет определить нижний предел стоимости, меньше которого производство нецелесообразно.

Элементы розничной цены, которые содержат её состав и структура, имеют свой удельный вес, выраженный в процентах. Таким образом можно проанализировать состав розничной цены.

Пример структуры:

| Название элемента | Удельный вес в денежном выражении (руб.) | Удельный вес (в процентах) |

|---|---|---|

| Себестоимость изготовления изделия | 860 | 43 |

| Прибыль производителя | 400 | 20 |

| Акциз | 100 | 5 |

| НДС | 360 | 18 |

| Надбавка сбытовая | 120 | 6 |

| Торговая надбавка | 160 | 8 |

| Итого | 2000 | 100 |

Как видим, структура свободной розничной цены в данном примере содержит в своем составе больше всего себестоимости. Поэтому рост или уменьшение производственных издержек непременно повлияет на величину прибыли.

Розничная цена включает в свою структуру и прибыль производителя. Её можно посчитать как разницу между оптовой ценой и издержками, потраченными на производство. Выделяют следующие виды прибыли:

- абсолютная – рассчитывается как доход предприятия минус расходы;

- относительная – вычисляется в расчете на на одно изделие.

В свободную розничную цену подакцизного товара обязательно входят акцизные сборы. Акцизы платят производители, переработчики и импортеры товаров, облагаемых этим сбором. Вначале в розничную стоимость включают и рассчитывают акциз, а потом — налог на добавленную стоимость (НДС).

А вот ответ на вопрос «Чем розничная цена отличается от отпускной цены производителя?» – «На размер косвенных налогов» – будет неверным. Главное отличие – торговая и посреднические надбавки.

Что значит торговая надбавка? Это плата за услугу торговой организации, разница между оптовой и розничной ценой. Применяют ее ритейлеры при продаже товаров непосредственно гражданам. Величина надбавки устанавливается ими самостоятельно, исходя из экономических условий местного рынка.

Формирование розничной цены

Процесс формирования РЦ обусловлен различными факторами, которые непосредственно влияют на конечный ценник изделия. Для всех участников рынка цены на продукцию являются базовым инструментом, который позволяет уравновешивать спрос и предложение.

Для торговых предприятий РЦ — это фактор, который определяет в той или иной степени их конкурентные преимущества. Составными ее частями являются себестоимость, доходная и налоговая часть.

Себестоимость — не что иное, как денежный эквивалент всех затрат на изготовление единицы продукции с учетом расходов по эксплуатации. Доходная часть или прибыль — это величина, которая устанавливается производственным предприятием. РЦ для потребителя также учитывает надбавку — вложенную прибыль снабженческо-сбытового предприятия, оптового поставщика и торгового магазина.

На конечный ценник продукции может влиять уровень конкуренции в текущей нише товаров, уровень качества изделия. Формирование РЦ на товары происходит с учетом расходов на рекламные кампании, и, в конечном счете, приходит к модели аукционной или коммерческой стоимости.

Розничная цена отличается от отпускной цены производителя и тем, что её формирует частный торговец в месте продажи конечному потребителю.

Порядок формирования розничных цен

Последовательность действий здесь такова:

- Производитель определяет стоимость затрат на производство, рассчитывает свою прибыль. Из этих слагаемых получает оптовую стоимость.

- Если схема формирования розничной цены предусматривает далее товародвижение через снабженческих посредников, к оптовой плюсуется сбытовая надбавка.

- К получившемуся оптово-отпускному ценнику посреднической фирмы, ритейлер прибавляет торговую надбавку, обеспечивающую ему прибыльность и покрытие расходов.

- Розничная цена импортного товара включает в себя расчетную стоимость и торговую надбавку.

Как определить расчетную стоимость? Она состоит из таможенных стоимости и пошлины, акциза, сборов за оформление. Коммерческая надбавка исчисляется в % к ценнику импортера без налога.

Пример расчета

Приведем пример, как рассчитать розничную цену единицы изделия.

Поставлена задача: необходимо определить розничную цену продукта, себестоимость изготовления которого обходится в 210 рублей. Запланированная рентабельность предприятием изготовителем определена в 20%. Предприятие поставляет продукцию непосредственно в магазин.

Вначале надо посчитать оптовую и отпускную стоимость изделия.

Формула расчета оптовой цены:

Оптовая ц. = себестоимость + прибыль (рентабельность х себестоимость)

Опт. ц. = 210 + 0,2 х 210 = 210+ 42 = 252 руб.

Напомним, что в нашем примере предприятие отгружает продукт напрямую ритейлеру.

Формула расчета отпускной цены:

Отпускная ц. = оптовая ц. + ндс (20%)

Отпуск. ц. = 252 + 0,2 х 252 = 252 + 50,4 = 302,4 рубля.

Отпускной ценник за одно изделие составил 302,4 рубля.

Торговая наценка магазина определена в 30%.

Формула расчета розничной цены:

Розн. ц. = Отпускная стоимость + торг. скидка (0,3 х отп. ц.)

| Стадии ценообразования | Реальная ц. (руб.) | Минимальная ц. (руб.) |

|---|---|---|

| Отпускная стоимость | 302,4 | 280 |

| Торговая наценка (30%) | 302,4 х 0,3 = 90,7 | 280 х 0,3 = 84 |

| РЦ | 302,4 + 90,7 =393,1 | 280 + 84 = 364 |

Оптимальная стоимость товара равна 393,1 рубля.

В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

|

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов |

|

|

Уровень рентабельности в процентах к себестоимости |

|

|

1. Продукция нефтеперерабатывающей промышленности |

10–20 |

|

2. Продукция металлургической, машиностроительной промышленности |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий |

50 |

|

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности |

25 |

|

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий |

40 |

|

6. Строительные материалы |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой |

20 |

|

8. Дрожжи (хлебопекарные и кормовые) |

30 |

|

9. Макаронные изделия, сахар, масло растительное |

25 |

|

10. Молоко и молочные продукты, мясо и мясопродукты |

10 |

|

11. Рыба и рыбопродукты, соль |

50 |

|

12. Табак, табачные изделия, яйцепродукты |

40 |

|

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты) |

20 |

|

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения |

30 |

|

15. Продукция остальных отраслей промышленности |

25 |

|

16. Связь |

50 (в среднем) |

|

17. Издательская деятельность, полиграфические работы и услуги |

25 |

|

18. Перевозки всеми видами транспорта |

35 В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости |

|

19. Услуги снабженческо-сбытовых организаций и предприятий |

50 (к издержкам обращения) |

|

20. Предприятия и организации оптовой торговли |

3 (к товарообороту) |

|

21. Предприятия и организации розничной торговли |

8 (к товарообороту) |

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

|

Таблица 2. Структура элементов цены |

||||

|

Элементы цены |

||||

|

Себестоимость продукции (услуг) |

Прибыль |

Косвенные налоги (акциз, НДС и др.) |

Посредническая надбавка (издержки, прибыль, НДС) |

Торговая надбавка (издержки, прибыль, НДС) |

|

Оптовая цена производителя |

— |

— |

— |

|

|

Оптовая (отпускная) цена |

— |

— |

||

|

Оптовая цена закупки |

||||

|

Розничная цена |

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

|

Таблица 3. Исходные данные для расчета отпускной цены производителя |

||||

|

Вид топлива |

Себестоимость, руб./т |

Предельный уровень рентабельности, % |

Акциз, руб./т |

НДС, % |

|

АИ-92 |

14 454 |

20 |

12 752 |

20 % |

|

АИ-95 |

15 857 |

20 |

12 752 |

20 % |

|

Дизельное топливо |

11 337 |

20 |

8835 |

20 % |

Чтобы получить отпускную цену товара, нужно выполнить несколько последовательных расчетов. Мы возьмем для расчета одну номенклатурную позицию — бензин АИ-92.

Шаг 1. Рассчитаем прибыль (рентабельность) предприятия по следующей формуле:

Р = С × R / 100,

где Р — прибыль предприятия;

C — себестоимость продукции;

R — уровень рентабельности, %.

Данные для расчета берем из табл. 3: себестоимость АИ-92 — 14 454 руб./т, предельный уровень рентабельности — 20 %.

Подставим в формулу цифровые данные и определим прибыль:

Р = 14 454 руб./т × 20 % / 100 = 2908,8 руб./т.

Шаг 2. Находим отпускную цену с учетом прибыли.

Отпускная цена производителя без акциза и НДС (Цотп. без акциза и НДС):

14 454 руб./т + 2908,8 руб./т = 17 362,8 руб./т.

Шаг 3. Рассчитаем отпускную цену с учетом акциза, так как наша продукция (бензин АИ-92) подакцизная (применяем п. 1 ст. 179, п. 7 ст. 181 и п. 1 ст. 193 НК РФ). Акциз на бензин АИ-92 пятого класса с 01.01.2020 по 31.12.2020 составляет 12 752 руб./т (см. табл. 3).

Формула расчета выглядит так:

Цотп. с акцизом без НДС = С + Р + Е,

где Е — ставка акциза за единицу обложения, руб./т.

Находим отпускную цену с учетом акциза без НДС (Цотп. с акцизом без НДС):

14 454 руб./т + 2908,8 руб./т + 12 752 руб./т = 30 114,8 руб./т.

Шаг 4. Находим НДС на отпускную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

НДС рассчитывают в сумме (выделить) или сверху (начислить). Если предприятие применяет бухгалтерскую программу (например, 1С), ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) по следующей формуле:

НДСв = Цотп. с акцизом без НДС × СтНДС / 120,

где СтНДС — ставка НДС.

Если НДС сверху (начислить), формула будет иметь вид:

НДСн = Цотп. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 30 114,8 руб./т × 20 % / 120 = 5019,13 руб./т.

Итого: НДС в сумме (выделить) равен 5019,13 руб./т, а НДС сверху (начислить) будет равен 6022 руб./т. В нашем случае выбираем НДС = 5019,13 руб./т.

Шаг 5. Выполняем расчет отпускной цены производителя с учетом акциза и НДС. Формула расчета:

Цотп. с НДС = Цотп. с акцизом без НДС + НДС,

где Цотп. с НДС — отпускная цена с учетом ставки НДС.

Рассчитаем Цотп. с НДС:

30 114,8 руб./т + 5019,13 руб./т = 35 133,93 руб./т.

Расчет отпускной цены остальных номенклатурных позиций выполним в табл. 4.

|

Таблица 4. Расчет отпускной цены продукции предприятия |

|||||

|

Отпускная цена, руб./т |

|||||

|

Вид топлива |

С |

R |

Акциз |

НДС |

Итого |

|

АИ-92 |

14 454 |

2908,8 |

12 752 |

5019,13 |

35 133,93 |

|

АИ-95 |

15 857 |

3171,4 |

12 752 |

5296,73 |

37 077,13 |

|

Дизельное топливо |

11 337 |

2267,4 |

8835 |

3739,9 |

26 179,3 |

Выполнив расчет, получаем конечную отпускную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 35 133,93 руб./т, АИ-95 — 37 077,13 руб./т, дизельное топливо — 26 179,3 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

Алгоритм расчета оптовой цены

Оптовая цена представляет собой отпускную цену, по которой хозяйствующие субъекты реализуют (отпускают, продают) продукцию всем покупателям, кроме населения. Она включает:

- полную себестоимость продукции (с налогами и неналоговыми платежами);

- прибыль;

- косвенные налоги (акцизы, налог на топливо, на добавленную стоимость, на экспорт и др.).

Шаг 1. Выполняем расчет оптовой цены для АИ-92 с учетом оптовой надбавки без НДС. Формула расчета:

Цопт = Цотп. с НДС + (Цотп. с НДС × %Н) / 100,

где Цопт — оптовая цена;

Цотп. с НДС — цена отпускная с НДС;

%Н — оптовая наценка, %.

Исходные данные для АИ-92: цена отпускная с НДС — 35 133,93 руб./т (см. табл. 4), оптовая надбавка — 3 % согласно п. 20 табл. 1.

Рассчитаем оптовую цену без НДС:

Цопт = 35 133,93 руб./т + (35 133,93 руб./т × 3 %) / 100 = 36 187,95 руб./т.

Шаг 2. Находим НДС на оптовую цену. Предприятие работает по ОСНО, подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %. НДС рассчитывают в сумме (выделить) или сверху (начислить).

Если предприятие применяет бухгалтерскую программу, то ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по соответствующим формулам:

НДСв = Цопт × СтНДС / 120,

НДСн = Цотп. с акцизом без НДС × 0,2.

Рассчитаем НДС:

НДСв = 36 187,95 руб./т × 20 % / 120 = 6031,32 руб/т.

Итого: НДС в сумме (выделить) равен 6031,32 руб./т, а НДС сверху (начислить) будет равен 7237,59 руб./т. В нашем случае выбираем НДС = 6031,32 руб./т.

Шаг 3. Определяем оптовую цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Цопт. с НДС = Цопт + НДС.

Находим оптовую цену с НДС:

Цопт. с НДС = 36 187,95 руб./т + 6031,32 руб./т = 42 219,27 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 5.

|

Таблица 5. Расчет оптовой цены продукции предприятия |

|||||

|

Оптовая цена, руб./т |

|||||

|

Вид топлива |

Цена отпускная |

Оптовая наценка |

НДС |

Итого |

|

|

АИ-92 |

35 133,93 |

1054,02 |

6031,32 |

42 219,27 |

|

|

АИ-95 |

37 077,13 |

1112,31 |

6364,91 |

44 554,35 |

|

|

Дизельное топливо |

26 179,3 |

785,38 |

4494,11 |

31 458,79 |

Выполнив расчет, получаем конечную оптовую цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 42 219,27 руб./т, АИ-95 — 44 554,35 руб./т, дизельное топливо — 31 458,79 руб./т.

Важный момент: примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на спецрежимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным в случае отсутствия акциза.

Алгоритм расчета розничной цены

Цена розничная (фиксированная или свободная) — это цена, по которой товар реализуется населению.

Фиксированную цену устанавливают органы ценообразования.

Свободную цену формирует розничное торговое предприятие (иной хозяйствующий субъект) исходя из:

- отпускной цены предприятия-изготовителя или импортера;

- оплаченной оптовой надбавки (при закупке товара у оптовых поставщиков);

- торговой надбавки, самостоятельно определяемой розничным торговым и иным предприятием на основании плановых издержек обращения, установленных налогов и неналоговых платежей, необходимой прибыли.

При малом обороте и малых расходах цену, которая нас устроит, рассчитываем в одно действие. То есть делаем приращение (наценку) к оптовой цене и получаем розничную цену. Такой метод выражается в следующей формуле:

Цр = Цопт + ∆Ц,

где Цр — розничная цена;

Цопт — оптовая цена;

∆Ц — наценка.

Допустим, вы закупили картофель на оптовой базе по цене 10 руб./кг. Не делая расчеты по своим расходам, а только ориентируясь на сложившуюся на рынке розничную цену, установили наценку 3 руб./кг.

Отсюда розничная цена на картофель: 10 + 3 = 13 руб/кг.

Такой метод ценообразования больше подходит для уличных торговцев, но не для предприятий, так как здесь нет обоснования установленной цены на товар.

Приведем алгоритм расчета обоснованной розничной цены для предприятия, работающего по линии розничной реализации нефтепродуктов через АЗС.

Если вы относитесь к естественной монополии, как рассматриваемое предприятие, то действует норматив. Максимальная наценка 20 %, если товар закупали в пределах региона, и 30 %, если ГСМ закупали за пределами региона.

Сразу отметим, что такую наценку практически нельзя произвести, так как продукт реализации станет неконкурентоспособным по цене. Поэтому берем наценку в пределах 8 % согласно п. 21 табл. 1.

Шаг 1. Выполняем расчет розничной цены на бензин АИ-92 без НДС по формуле:

Црозн = Цопт + (Цопт × %Нр) / 100,

где Црозн — цена розничная;

Цопт — цена оптовая;

%Нр — уровень розничной надбавки.

Рассчитаем розничную цену без НДС:

Црозн = 42 219,27 руб./т + (42 219,27 руб./т × 8 %) / 100 = 45 596,81 руб./т.

Шаг 2. Находим НДС на розничную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

Если предприятие применяет бухгалтерскую программу, ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по следующим формулам:

НДСв = Црозн × СтНДС / 120,

НДСн = Црозн. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 45 596,81 руб./т × 20 % / 120 = 7599,47 руб./т.

Итого: НДС в сумме (выделить) равен 7599,47 руб./т, а НДС сверху (начислить) будет равен 9119,36 руб./т. В нашем случае выбираем НДС = 7599,47 руб./т.

Шаг 3. Определяем розничную цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Црозн. с НДС = Црозн + НДС.

Находим розничную цену с НДС:

Црозн. с НДС = 45 596,81 руб./т + 7599,47 руб./т = 53 196,28 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 6. Расчет делаем исходя из 8 % розничной набавки (см. п. 21 табл. 1).

|

Таблица 6. Расчет розничной цены продукции предприятия |

||||

|

Розничная цена, руб./т |

||||

|

Вид топлива |

Цена оптовая |

Розничная наценка |

НДС |

Итого |

|

АИ-92 |

42 219,27 |

3377,54 |

7599,47 |

53 196,28 |

|

АИ-95 |

44 554,35 |

3564,35 |

8018,12 |

56 136,82 |

|

Дизельное топливо |

31 458,79 |

2516,7 |

5662,58 |

39 638,07 |

Выполнив расчет, мы получаем конечную розничную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 53 196,28 руб./т, АИ-95 — 56 136,82 руб./т, дизельное топливо — 39 638,07 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В ходе расчетов отпускной, оптовой и розничной цены мы ознакомились с рядом нормативных правовых документов, которыми нужно руководствоваться при расчете цен.

Расчет выполнен полный, так как предприятие работает с подакцизными продуктами и на системе ОСНО. Для предприятий, применяющих специальные режимы и не работающих с акцизом, можно использовать тот же алгоритм расчета без учета акциза и НДС. Это сделает расчеты более упрощенными.

Нужно помнить, что законодательная база постоянно меняется, поэтому следует постоянно отслеживать изменения.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2020.

Никто не станет спорить, что правильно установленная цена — залог успешных продаж. Хорошо, но что значит правильная? На пути к оптимальной стоимости розничные продавцы совершают немало ошибок, которые сильно влияют на выручку и другие показатели. А все от незнания теории и основ ценообразования. О них сегодня и поговорим.

Статья представлена в виде наглядных примеров в формате “неправильно” и “как было надо”. Поехали.

Ошибка 1 — ориентироваться только на себестоимость товара

Самый распространенный случай. Обычно новоиспеченный предприниматель поступает так: считает себестоимость товара, определяет точку безубыточности, прикидывает примерные объемы и начинает продавать. Ну как начинает: продажи идут не очень, хотя вроде все сделано правильно.

Как надо было

При формировании цены нужно опираться не только на финансовые показатели. Точка безубыточности и рамки рентабельности — это, конечно, хорошо. Во всяком случае направление верное. Однако этого мало: существует рынок, на котором вовсю орудуют конкуренты. Соответственно, есть ожидаемая рыночная цена. Если ваши расценки сильно выходят за ее пределы, продажи могут упасть.

Цена отличается в большую сторону, никто не купит из экономии. Зачем переплачивать, если тот же товар за углом стоит немного дешевле! Слишком низкая цена тоже не есть хорошо: она вызывает подозрения и сомнения в качестве и подлинности товара. Выход из обеих ситуаций есть, об этом — следующий пункт.

Ошибка 2 — необоснованно низкая или высокая цена

Пунктом выше мы разобрались: цена на товар должна находиться в пределах рыночных норм. Если хотите выйти за эти рамки (часто это необходимо — например, для распродажи неликвида) — обоснуйте покупателям такой подход. Нередко предприниматели этого не делают.

Как надо было

Чрезмерно низкую цену можно обосновать акцией, распродажей или дисконтной программой. К этому все привыкли, и никто не станет задаваться вопросом “а почему тут так подозрительно дешево?”. Высокая цена тоже не проблема. Скажите, где бы вы купили брендовую одежду: на вещевом рынке или в фирменном магазине, где она может стоить в несколько раз дороже? Скорее всего, вы выберете второй вариант. Покупать “Адидас” в переходе метро — сомнительное предприятие. Лучше переплатить, но приобрести оригинальную вещь, которая прослужит верой и правдой долгие годы. Все это — пример обоснования высокой (выше среднерыночной) цены.

Есть еще примеры. Высокие цены можно оправдать хорошим уровнем сервиса, технической поддержкой или чем-то еще. Даже обстановка в магазине играет не последнюю роль. Чистый и уютный торговый зал, приветливый персонал, приятная музыка — все это позволяет продавать дороже. В разумных пределах, разумеется.

Ошибка 3 — ориентироваться только на рыночные цены

Есть и другая крайность. Открывая магазин, предприниматель ориентируется исключительно на цены конкурентов. Он обходит десяток-другой подобных своему магазинов, переписывает цены на товары, после чего устанавливает цены по принципу “не меньше самых низких и не больше самых высоких”. Золотая середина, так сказать, по идее должно сработать.

Оно и срабатывает: покупатели ходят толпами, товар расходится, как веники в банный день. А в конце отчетного периода оказывается, что магазин ушел в жесткий минус. Оказывается, все это время вы торговали себе в убыток. Оборотки вроде бы много, но после выплаты зарплаты сотрудникам, аренды помещения и налогов денег не остается вообще, да еще и должны остались.

Как надо было

Для понимания: у всех магазинов разные поставщики, обороты и накладные расходы. Простейший пример: если магазин находится в собственности владельца, накладных издержек у него меньше, чем у такого же магазина в арендуемом помещении. Это значит, что он может держать более низкие цены.

Сетевики берут товар такими объемами, что одиночкам и не снилось. Из-за этого поставщики снижают цены до минимума. Издержек опять же меньше. Кто пробовал торговать в продуктовой рознице, знает: розничные цены у какого-нибудь “Красного&Белого” ниже, чем закупочные у поставщика.

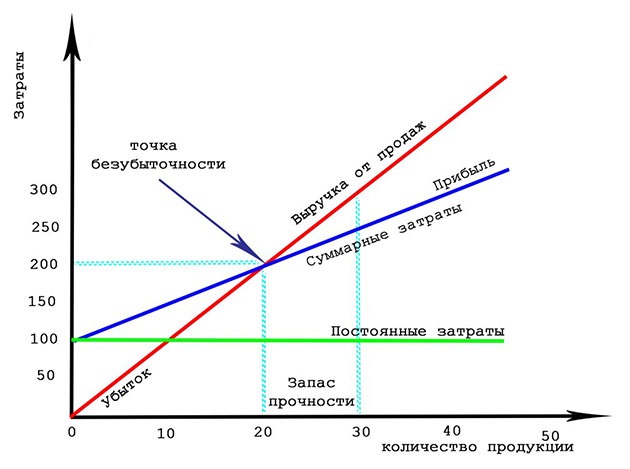

Именно по этой причине цены надо считать. Формул много, но для начала хватит самой примитивной. Сначала вам нужно определить точку безубыточности: сумму денег, которая нужна на покрытие ежемесячных расходов магазина. Включите сюда все затраты: покупку партий товара, регулярные платежи, зарплату сотрудников и все остальное. Не упускайте ничего: даже покупка питьевой воды для персонала должна быть включена в статью “расходы”.

Полученную цифру делим на среднегодовое число дней в месяце — 29,3. Это будут дневные продажи. Если выручка в день меньше этого числа, месяц вы закроете с убытками.

Дальше самое сложное — собственно, ценообразование. Для простоты понимания предположим, что вы продаете один единственный товар — например, ржаной хлеб. Допустим, точка безубыточности — 100 тысяч рублей. Закупочная цена хлеба — 10 рублей за буханку. Планируемая норма продаж — 100 буханок в день. Считаем:

100000:29,3=3412

Это дневная выручка. Ее надо поделить на число продаж в день:

3412:100=34,12

Это розничная цена одной буханки, при которой будет достигнута точка безубыточности. Меньше, чем за такую стоимость, хлеб продавать нельзя, даже если у конкурентов дешевле.

Анализ расчета точки безубыточности

Осталось рассчитать наценку:

34,12-10=24,12

Таким образом, наценка на одну единицу товара составит 24 рубля 12 копеек.

Расчет во многом прикидочный, но для большинства розничных магазинов его вполне достаточно.

Ошибка 4 — не учитывать колебания закупочных цен

А таковые могут меняться несколько раз на дню. Особенно актуально, когда цены реализации рассчитаны на пределе рентабельности. В этом случае поднятие оптовых расценок даже на 3 копейки неизбежно ведет к убыткам. Часто эти вещи вообще никто не отслеживает. То, что цены надо было пересмотреть, понимают, только когда уходят в минус.

Как надо было

Вообще, привычка контролировать закупочные цены и вовремя корректировать розничные — один из самых полезных навыков предпринимателя. Процесс лучше автоматизировать. В случае, когда у вас большой ассортимент и частые поставки по разной стоимости, отслеживать закупочные цены каждой партии вручную — очень трудоемкая работа.

Суть автоматизации проста: вы применяете специальный софт — товароучетные программы, которые автоматически формируют розничные цены в зависимости от закупочных. В систему упакована формула, по которой рассчитывается конечная цена реализации. Ценообразование динамическое: меняется цена у поставщика — программа пересчитывает стоимость товара для покупателя. Все это автоматически, без участия персонала. Все, что остается сделать сотрудникам — напечатать и выставить в торговом зале новые ценники.

Вручную так делать тоже можно, но только если вы продаете пару десятков наименований товара и поставки делаются раз в несколько дней. В остальных случаях без автоматизации не обойтись. В противном случае придется нанимать человека, который только и будет, что заниматься ценами. А это дорого и невыгодно.

Ошибка 5 — не учитывать цены товаров-заменителей

Это уже высший пилотаж в ценообразовании. Суть в том, что цены на похожие товары сильно влияют на продажи всего ряда. Проще объяснить на примере. Допустим, у вас продуктовый магазин и в ассортименте есть несколько наименований рисовой крупы. Цена одного пакета риса — от 50 до 200 рублей. Так вот, чем больше дешевых сортов до 100 рублей, тем меньше будут покупать дорогой рис. Здесь тоже работает человеческая психология — переплачивать не хочется никому.

Или еще один пример из торговой практики. Когда растет стоимость гречневой крупы, возрастают продажи риса и макаронных изделий. Поднимается цена мяса — люди начинают покупать больше курицы и рыбы. И так далее. Предприниматели, даже опытные, учитывают такие вещи далеко не всегда, если вообще учитывают, и в этом заключается ошибка.

Покупатели не привыкли переплачивать за товары

Как надо было

Готовых решений здесь нет. Разумный баланс цен устанавливается в результате постоянных экспериментов. Нужно играть с ценами товаров одного ряда до тех пор, пока продажи каждой позиции не выйдут на приемлемый уровень. Главное — не пускать дело на самотек и контролировать ситуацию. Если заметили, что какой-то продукт не пользуется спросом, возможно дело не в его цене, а именно в ценах аналогов.

Попробуйте поднять стоимость товаров-заменителей и посмотрите, что из этого выйдет. Если разница между дешевым и дорогим рисом станет не принципиальной, покупатель подумает: “лучше я немного переплачу, зато возьму качественный продукт”. Когда разрыв в ценах слишком большой, покупатель даже не станет сопоставлять цены и купит то, что гораздо дешевле.

Ошибка 6 — не сопоставлять цену основного и дополнительного товаров

Сразу начнем с примера. У вас магазин деловых костюмов. В ассортименте есть пиджаки, костюмы-тройки, жилеты и брюки. Это основной товар. Продается и дополнительный: ремни, галстуки, запонки и даже портфели с портмоне и кошельками. Между ценами на основной и вспомогательный продукт тоже должна существовать четкая связь.

Еще один пример — бар с разливным пивом. Основной товар (его еще называют якорным) — пенные напитки различных сортов. К дополнительным можно отнести закуски: снеки, чипсы, орехи и рыбную продукцию. Цены на эти группы тоже должны быть связаны и напрямую зависят друг от друга.

Большинство розничных продавцов берут расценки с потолка и не устанавливают взаимосвязь между стоимостью основного и дополнительно продукта. И очень зря, ведь в этом и кроется ошибка.

Как надо было

Здесь главное — установить привлекательную цену на якорный товар, ведь именно за ним покупатель и приходит в магазин. Человек выбирает прежде всего костюм, а покупка галстука для него — вопрос второстепенный. Именно поэтому наценка на костюм делается минимальной, чтобы привлечь в магазин как можно больше покупателей. Можно подсмотреть цены у конкурентов и сделать свои чуть ниже. Опытные продавцы иногда даже демпингуют, устанавливая цену основного товара на пределе рентабельности и даже ниже. Товар становится лидером по убыткам, зато такая политика крайне положительно влияет на продажи дополнительных товаров.

На них наценки смело можно делать максимальными. Причем, чем реже покупается товар, тем больше будет торговая наценка. Нередки случаи, когда основной продукт служит для привлечения покупателей (за счет низкой цены), а основная прибыль идет от продажи всевозможных аксессуаров.

Интересный факт: согласно исследованиям, люди практически не помнят цену дополнительных товаров. Тот, кто пришел в магазин за кофе, покупает сливки и сахар на автомате, часто не глядя на ценник. На этом и требуется сыграть: установить на кофе привлекательную цену, а стоимость сливок и сахара сделать максимальной.

Выводы

Что нужно запомнить из статьи:

- ориентируйтесь не только на себестоимость товара, но и на среднерыночную цену. Так вы выиграете конкурентную борьбу;

- всегда обосновывайте цены, которые выбиваются из средних по рынку как в большую, так и меньшую сторону;

- рассчитывайте цены с учетом рентабельности, точки безубыточности и объемов продаж;

- учитывайте колебания закупочных цен у поставщиков и вовремя корректируйте розничные;

- учитывайте цены товаров-заменителей;

- ориентируйтесь на стоимость основного (якорного) и дополнительного товара.

А вообще цены — постоянный эксперимент. Не пускайте дело на самотек и постоянно играйте со стоимостью в поисках оптимальной ценовой политики. Удачи!

14 марта 2022

2269

Время чтения:

4 мин.

0

В статье рассказываем и показываем, как установить цену номенклатуры в программе 1С Розница в редакции 2.3. Читайте текстовую инструкцию, смотрите скриншоты.

Другие обучающие материалы ждут вас в специальном разделе блога с инструкциями и видеоуроками 1С.

Как установить цены номенклатуры в 1С Розница

Выбор вида цен

Зайдите в раздел Маркетинг → Ценообразование → Цены номенклатуры.

Вы увидите список с ценами номенклатуры. Нажмите кнопку Создать.

В открывшемся окне укажите галочками, какие цены нужны.

Затем в правом нижнем углу нажмите кнопку Перейти к установке цен.

На скриншоте мы выбрали несколько розничных цен и мелкооптовый вид.

Выбор товара

Теперь в левой части экрана нажмите на пиктограмму с плюсом и в выпадающем списке нажмите Подобрать товары → Открыть подбор. Отметьте нужный товар (можно указать один или отметить несколько).

В поле Новая цена впишите нужные цифры.

Теперь можно проводить документ. Нажмите кнопку Провести и закрыть.

Готово! Теперь вы знаете, как выполнить установку цен номенклатуры в программе 1С Розница.

Нужна помощь с установкой цен в 1С Розница?

Решим любой вопрос через удалённое подключение!

Оставьте заявку и получите консультацию программиста.

Заказать звонок

Ваша заявка принята

Наши консультанты перезвонят Вам

в течение 20 минут

—

Статью подготовила редакция блога portkkm.ru. Информационная поддержка: Сергей Белых, программист 1С, специалист по автоматизации.

Если у вас есть вопросы по настройке 1С, напишите комментарии, свяжитесь с нами по телефону или оставьте заявку на консультацию.

Работаем с бизнесом по всей России. Удалённое подключение доступно для любых регионов, представительства АСЦ ПОРТ находятся в Красноярске.