Кто подчиняется главному бухгалтеру, какие у него права и обязанности

Бухгалтерской службой на предприятии (в организации) руководит главный бухгалтер. Главбух относится к категории руководящих сотрудников, поэтому подчиняется только руководству. Бухгалтерия формируется как самостоятельное подразделение, не входя в состав других структур. Работа главбуха – организовать и развивать систему учета и отчетности.

Содержание:

- Правовой статус и организация бухгалтерской службы

- Кто подчиняется главному бухгалтеру

- Статус, права, обязанности и ответственность главного бухгалтера

- Функции главного бухгалтера

- Обязанности главного бухгалтера

- Права

- Ответственность

- Порядок подготовки и аттестации профессиональных бухгалтеров

Правовой статус и организация бухгалтерской службы

За организацию бухгалтерской службы на любом предприятии (в организации) отвечает руководитель.

Ст. 6 Закона установлено, что он может:

- вести учет лично

- передать эту функцию бухгалтеру, специализированной компании, централизованной службе

- нанять бухгалтера

- организовать службу во главе с главбухом

Это значит, что форма ведения учета определяется без участия собственников. На практике самостоятельно ведут бухучет только ИП.

Главный бухгалтер

На каждом предприятии организуется структура управления, состоящая из отдельных подразделений и лиц. Бухгалтерия организуется для сбора первичных документов, их группирования, обработки, учета. Структура и формы взаимодействия с другими подразделениями зависят от размеров предприятия (организации).

Бухгалтерия обеспечивает руководителя экономической информацией для принятия управленческих решений: объеме и использовании ресурсов, процессах хозяйственной деятельности, расчетах, долгах, результатах. Структура этого подразделения и количество работников определяется, базируясь на масштабы деятельности, особенности отрасли технологии производства.

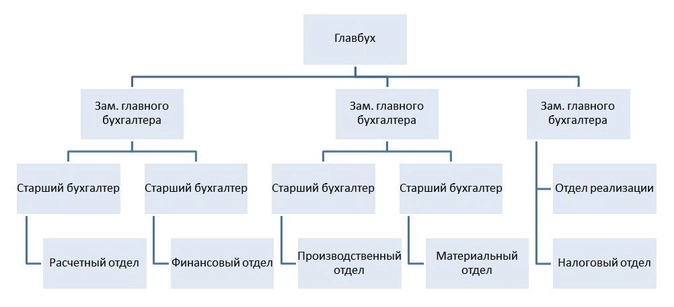

Структура бухгалтерии может быть:

- иерархическая (линейная)

- вертикальная

- комбинированная (функциональная)

Линейная структура используется на небольших предприятиях. Все работники подразделения подчиняются главбуху. Вертикальная структура – это организация дополнительных групп, отделов, возглавляемых старшими бухгалтерами. Комбинированная структура – подразделения по бухучету по участкам. Права главбуха имеют руководители подразделений.

Кто подчиняется главному бухгалтеру

На большом предприятии бухгалтерская служба делится на отделы:

- общий (сбор информации)

- производственный (расчет затрат и себестоимости)

- материал (учет материальных активов)

- расчетный (калькуляция зарплат, налогов, социальных выплат)

- касса (работа с ценными бумагами и наличными)

В эту службу могут включаться и другие отделы (на некоторых предприятиях они организуются как самостоятельные подразделения):

Структура бухгалтерии

- маркетинговый (формирует розничную цену)

- труд и зарплата (учитывает рабочее время, отпуска, больничные)

- планово-экономический (планирует техническую сторону деятельности)

- договорный (составляет договора, следит за расчетами по ним)

- сметный (рассчитывает доходы/расходы на будущее)

Ответ на вопрос, кто подчиняется главному бухгалтеру, зависит от схемы управления предприятием (организацией). Если в службе несколько отделов из первого списка, они подчинены главбуху. Что касается отделов из второго списка, то они подчиняются главному бухгалтеру только в том случае, если во внутренних документах определены как структурные подразделения бухгалтерской службы. Если они являются самостоятельными отделами, то имеют своего руководителя.

Не подчиняются главбуху отдел кадров, юридическая служба, логисты. На практике любой работник должен подчиниться главбуху, если его требования касаются предоставления документации, необходимой для ведения учета (Закон № 129-ФЗ). Иногда подчиниться главному бухгалтеру приходится и руководителю. Главбух может отказаться подписывать сомнительные документы без письменного распоряжения руководства.

При наличии филиалов учет может быть централизованный или децентрализованный. При первом варианте все документы передаются в бухгалтерию головного предприятия. При децентрализованной структуре в каждом филиале организуется отдельная бухгалтерская служба во главе со старшим бухгалтером, который все равно подчинен главному.

Статус, права, обязанности и ответственность главного бухгалтера

Главный бухгалтер отвечает за учетную политику, ведение учетной документации, сдачу отчетности, без его подписи не принимаются кассовые и банковские документы. На практике при необходимости переместить или уволить материально ответственных лиц руководства советуется с этим должностным лицом.

От главбуха зависит соответствие хозяйственной деятельности требованиям законодательства. У лица, занимающего эту должность, должно быть профильное высшее образование, определенный стаж работы по профессии. Перед оформлением трудового договора может назначаться испытательный срок до 6-и месяцев.

Функции главного бухгалтера

Основная задача – обеспечить предприятие достоверной информацией об имуществе и хозяйственных операциях, необходимой для руководства, собственников, банков, госучреждений, предотвратить негативные результаты бизнес-деятельности.

Главбух обязан выполнять ряд функций:

Составление отчетов

- сформировать учетную политику и разработать мероприятия для ее реализации

- руководить процессом учета и оформлением отчетной документации

- помогать работникам по вопросам учета и отчетности

- обеспечить своевременные расчеты по заработной плате, перечисления в банки и госучреждения

- предотвращать возникновение излишних затрат и потерь

- выявлять резервы внутри хозяйства

- контролировать подчиненных в сфере соответствия их работы законодательным актам

Обязанности главного бухгалтера

Обязанности главного бухгалтера определены законодательством, должностной инструкцией, договором:

- участвовать в разработке форм первичной и учетной документации, плана счетов, документооборота, смет

- контролировать использование собственности и ресурсов

- обеспечить предприятию финансовую устойчивость, исходя из особенностей сферы деятельности

- обеспечить отражение в учете операций, связанных с поступлением активов, проведением хозяйственных операций, результатами деятельности

- контролировать правильность оформления первичных и учетных документов

- обеспечить рациональное использование зарплатного фонда

Анализ данных

- организовать инвентаризации

- обеспечить правильность расчетов, связанных с перечислениями в бюджет и внебюджетные фонды

- предупреждать образование недостач, нерациональное использование ресурсов

- оформлять документацию по недостачам, передавать ее правоохранительным органам

- обеспечивать законность списания задолженностей и недостач

- накапливать финансы для обеспечения стабильности предприятия

- взаимодействовать с банками в процессе приобретения ценных бумаг, оформления депозитов, кредитов

- обеспечивать своевременное составление баланса и отчета о доходах и расходах, другой документации, связанной с налоговой и статистической отчетностью

Выполнить все обязанности можно только при умении правильно руководить работниками бухгалтерской службы.

Права

Главбух имеет право:

- подписывать документы

- определять обязанности подчиненных

- получать данные от специалистов и подразделений, необходимые для формирования учета и отчетности

- представлять предприятие при взаимодействии с другими предприятиями (организациями)

- предлагать руководству мероприятия, способствующие совершенствованию деятельности

- участвовать в приеме на работу и увольнении работников

Главбух имеет право требовать у руководства содействия, если оно требуется для выполнения возложенных на него обязанностей.

Ответственность

Главбуха можно привлечь к ответственности, если:

Главный бухгалтер при исполнении

- учет ведется неправильно, данные искажают отчетность

- приняты к оформлению документы по хозяйственным операциям, противоречащим порядку оприходования и расходования ресурсов

- обнаружены неверные проводки по расчетам с дебиторами, кредиторами, банками

- нарушен порядок списания кредитов, задолженностей, потерь, недостач

- неправильно ведется учет, искажается бухгалтерская отчетность

- неверно составлены бухгалтерские или налоговые документы

На предприятии могут быть определены и другие нарушения, за которые несет ответственность главный бухгалтер.

Порядок подготовки и аттестации профессиональных бухгалтеров

Подготовку и аттестацию проводит Институт профессиональных бухгалтеров (ИПБ).

Согласно протоколу № 12/-07 Президентского совета ИПБ аттестация обязательна для:

- главбухов, бухгалтеров-консультантов

- налоговых консультантов и бухгалтеров, занимающихся налоговым учетом

- бухгалтеров по МСФО

- бухгалтеров бюджетных учреждений

- внутренних аудиторов

Продолжительность обучения для главбуха от 240 часов. Учиться можно:

Прохождение аттестации

- очно (в вузах и учебно-методических центрах)

- заочно (самостоятельно при помощи компьютерного учебника, созданного ИПБ и методических пособий)

- очно-заочно (120 часов очно, остальное время при помощи компьютерного учебника, созданного ИПБ и методических пособий)

Сдаются 2 экзамена:

- письменно-устный (для обучающихся заочно-очно и очно) или дистанционный (при заочном обучении)

- тестирование (для всех форм обучения)

Чтобы получить аттестат, необходимо хорошо знать:

- правовое регулирование

- налогообложение

- управленческий учет и менеджмент

- учет, отчетность, аудит

Тестирование проводится через сайт ИБП. При положительном результате претендентам в течение месяца выдаются аттестаты со сроком действия 5 лет. Чтобы продлить действие, необходимо уплатить сумму, равную 10-и кратному объему минимальной зарплаты. Повторно сдавать экзамен не нужно, если нет претензий аттестующего органа или других предприятий (организаций).

Лица, не сдавшие экзамены, не подходят на должность главбуха. Им необходимо пройти обучение повторно и пересдать экзамены.

Переподготовка требуется ежегодно, продолжительность 40 часов. В программу входят лекции по правовому регулированию предпринимательской деятельности, налогообложению, экономическому анализу, менеджменту, аудиту, учету, профессиональной этике.

Статус главного бухгалтера в нашей стране достаточно высокий. Большинство организаций назначают этим специалистам достойную зарплату. Но работа эта нелегкая, ответственная и сложная, требующая хорошего образования и опыта.

© 2023 Право Денег · Копирование материалов сайта запрещено

Москва, Новогиреевская улица, 21 | Контакты | Карта сайта

|

[организационно-правовая форма, |

Утверждаю [должность, подпись, Ф. И. О. руководителя или иного [число, месяц, год] М. П. |

Должностная инструкция

главного бухгалтера [наименование организации, предприятия и т. п.]

Настоящая должностная инструкция разработана в соответствии с положениями Трудового кодекса РФ, а также иными нормативными актами, регулирующими трудовые правоотношения в Российской Федерации.

1. Общие положения

1.1. Главный бухгалтер относится к категории руководителей, принимается на работу и увольняется с нее приказом директора предприятия.

1.2. Главный бухгалтер непосредственно подчиняется директору предприятия, а по отдельным вопросам согласовывает свою работу с заместителем директора по финансовым вопросам и персоналу.

1.3. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее [значение] лет.

1.4. В своей деятельности главный бухгалтер руководствуется:

— законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности;

— методическими материалами по соответствующим вопросам;

— уставом предприятия;

— правилами внутреннего трудового распорядка;

— приказами и распоряжениями директора предприятия;

— положением о бухгалтерии предприятия;

— настоящей должностной инструкцией.

1.5. Главный бухгалтер должен знать:

— законодательство о бухгалтерском учете;

— постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающихся финансово-хозяйственной деятельности предприятия;

— гражданское право, финансовое и налоговое законодательство;

— структуру предприятия, стратегию и перспективы его развития;

— положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

— порядок оформления операций и организацию документооборота по участкам учета;

— формы и порядок финансовых расчетов;

— порядок приемки, оприходования, хранения и расходования товарно-материальных ценностей, денежных средств и других ценностей;

— методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

— правила расчета с дебиторами и кредиторами;

— условия налогообложения юридических и физических лиц;

— порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

— правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

— порядок и сроки составления бухгалтерских балансов и отчетности;

— правила проведения проверок и документальных ревизий;

— современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

— передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

— экономику, организацию производства, труда и управления;

— рыночные методы хозяйствования;

— законодательство о труде;

— правила и нормы охраны труда.

1.6. Во время отсутствия главного бухгалтера его обязанности выполняет заместитель, назначаемый в установленном порядке и несущий полную ответственность за надлежащее исполнение, обязанностей главного бухгалтера.

II. Функции

На главного бухгалтера возлагаются следующие функции:

2.1. Руководство ведением бухгалтерского учета и составлением отчетности на предприятии.

2.2. Формирование учетной политики с разработкой мероприятий по ее реализации.

2.3. Оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности.

2.4. Обеспечение составления расчетов по зарплате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения.

2.5. Выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат.

2.6. Внедрение современных технических средств и информационных технологий.

2.7. Контроль за своевременным и правильным оформлением бухгалтерской документации.

2.8. Обеспечение здоровых и безопасных условий труда для подчиненных исполнителей, контроль за соблюдением ими требований законодательных и нормативных правовых актов по охране труда.

III. Должностные обязанности

Для выполнения возложенных на него функций главный бухгалтер предприятия обязан:

3.1. Осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

3.2. Формировать в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3.3. Организовывать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности предприятия, а также финансовых, расчетных и кредитных операций, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

3.4. Осуществлять контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходование фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия (филиалах).

3.5. Принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

3.6. Обеспечивать законность, своевременность и правильность оформления документов, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средства на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчислений средств на материальное стимулирование работников предприятия.

3.7. Участвовать в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролировать передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.8. Возглавлять работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

3.9. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

3.10. Вести работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

3.11. Принимать меры по накоплению финансовых средств для обеспечения устойчивости предприятия.

3.12. Обеспечивать рациональную организацию бухгалтерского учета и отчетности на предприятии на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

3.13. Осуществлять взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

3.14. Участвовать в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

3.15. Обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

3.16. Оказывать методическую помощь работникам отделов предприятия по вопросам бухгалтерского учета, контроля, отчетности.

3.17. Руководить работниками бухгалтерской службы предприятия.

IV. Права

Главный бухгалтер имеет право:

4.1. Представлять интересы предприятия во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по финансово-хозяйственным и иным вопросам.

4.2. Устанавливать должностные обязанности для подчиненных ему работников, с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других отделов, занятые бухгалтерским учетом, по всем вопросам организации и ведения бухгалтерского учета и отчетности подчиняются главному бухгалтеру.

4.3. Вносить на рассмотрение руководства предприятия предложения по совершенствованию хозяйственно-финансовой деятельности.

4.4. Подписывать и визировать документы в пределах своей компетенции.

4.5. Своевременно получать от руководителей подразделений предприятия (специалистов) информацию и документы (приказы, распоряжения, договоры, сметы, отчеты, нормативы и др.), необходимые для выполнения своих должностных обязанностей. (За несвоевременное, недоброкачественное оформление и составление этих документов, задержку передачи их для отражения в бухгалтерском учете и отчетности, за недостоверность, содержащихся в документах данных, а также за составление документов, отражающих незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы).

4.6. Вносить на рассмотрение директора предприятия представления о назначении, перемещении, увольнении работников бухгалтерии, предложения об их поощрении или наложении на них взысканий.

4.7. Привлекать специалистов подразделений предприятия к решению возложенных на него задач (если это предусмотрено положениями об отделах, если нет — с разрешения руководителя).

4.8. Требовать от директора предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

V. Ответственность

Главный бухгалтер несет ответственность:

5.1. За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных трудовым законодательством Российской Федерации.

5.2. За совершенные в процессе осуществления своей деятельности правонарушения — в пределах, определенных административным, уголовным и гражданским законодательством Российской Федерации.

5.3. За причинение материального ущерба — в пределах, определенных трудовым, уголовным и гражданским законодательством Российской Федерации.

VI. Взаимоотношения, связи по должности

Примечание. Данный раздел представляется дополнительно к настоящей инструкции для применения пользователям по своему усмотрению.

Для выполнения функций и реализации прав, предусмотренных настоящей инструкцией, главный бухгалтер взаимодействует:

6.1. С директором по вопросам:

— получения: приказов, распоряжений, указаний, корреспонденции, присланной в адрес бухгалтерии;

— представления: справок, сведений, информации по финансовым вопросам предприятия по требованию, проектов приказов, служебных записок, отчетов и любой другой информации, вытекающей из бухгалтерского учета.

6.2. С заместителями директора по согласованию с директором по вопросам:

— получения: распоряжений, указаний, запросов, служебных записок, корреспонденции, присланной в адрес бухгалтерии;

— представления: справок, ведомостей, сведений, информации о состоянии расчетов, о наличии основных средств и других товарно-материальных ценностях и другой информации, вытекающей из бухгалтерского учета.

6.3. С руководителями отделов предприятия по вопросам:

— получения: договоров, сведений о договорах, приказов о приеме, увольнении и перемещении работников предприятия, квитанций, чеков на приобретение товарно-материальных ценностей, авансовых отчетов о расходовании денежных средств на командировочные и хозяйственные расходы, отчетов о проделанной работе в командировках, нормативов о расходовании средств, смет на расходование денежных средств на представительские и командировочные расходы, содержание филиалов, табелей учета рабочего времени и другие необходимые для бухгалтерского учета документы и сведения;

— представления: информации о состоянии расчетов с дебиторами и кредиторами, сведений о нормах расходования денежных средств на командировочные расходы, о начисленной заработной плате и других выплат по социальному страхованию, наличных денежных средств на осуществление деятельности предприятия.

6.4. С подчиненными работниками отдела бухгалтерского учета по вопросам:

— получения: любой информации, вытекающей из бухгалтерского учета, справок, отчетов и деклараций, исходящих за пределы предприятия;

— представления: служебных должностных инструкций, служебных записок с резолюцией исполнить денежные платежи, приказов, распоряжений, запросов о предоставлении сведений, нормативных документов о ведении бухгалтерского учета, плана счетов и другой справочной информации по осуществлению бухгалтерского учета.

6.5. С коммерческими банками по вопросам:

— получения: письменных разъяснений, указаний по вопросам взаимодействия с банками, договоров об открытии и обслуживании банковского счета, договоров о размещении средств кредитования, справок об открытых счетах в банках и наличия на них денежных средств и других документов и требований банков, подлежащих исполнению;

— представления: банковских платежных документов и приложений к ним, заполненных надлежащим образом, карточек образцов подписей распорядителей кредитов, необходимых документов для открытия счетов (валютных, рублевых, депозитных, ссудных и других счетов).

6.6. С инспекциями Министерства по налогам и сборам, с органами Статистического управления, с внебюджетными фондами, Правительством г.Москвы по вопросам:

— получения: актов выездных и камеральных проверок правильности уплаты налогов бюджету, протоколов проверок о выявленных нарушениях налогового законодательства, справок об отсутствии задолженности по уплате налогов бюджету и отсутствии нарушений налогового законодательства, запросов о встречных проверках;

— представления: годовой, квартальной отчетности, ежемесячных деклараций по уплате налогов в республиканский и городской бюджеты, индивидуальных сведений о полученных доходах сотрудниками предприятия, документов по требованиям о проведении встречных проверок, актов сверки остатков по расчетам с бюджетом по налогам и сборам, учетной политики предприятия, годового заключения аудиторской фирмы о достоверности бухгалтерского учета и другой информации, необходимой для проверки правильности исчисления и уплаты бюджету налогов и сборов.

6.7. С аудиторскими фирмами по вопросам:

— получения: аудиторских отчетов по проверке состояния бухгалтерского учета, консультаций по вопросам отражения финансово-хозяйственных операций на счетах бухгалтерского учета;

— представления: всех бухгалтерских документов, необходимых для проверок, разъяснений по отражению в учете финансово-хозяйственных операций.

Должностная инструкция разработана в соответствии с [наименование, номер и дата документа].

Руководитель предприятия (организации) по подчиненности главного бухгалтера или руководитель кадровой службы предприятия (организации)

[инициалы, фамилия]

[подпись]

[число, месяц, год]

Согласовано:

Начальник юридического отдела

[инициалы, фамилия]

[подпись]

[число, месяц, год]

С настоящей должностной инструкцией ознакомлен:

[инициалы, фамилия]

[подпись]

[число, месяц, год]

УТВЕРЖДАЮ

Генеральный директор

наименование компании _______________________________

подпись _______________________________ / Ф.И.О. _______________________________

дата «___» ____________ 202__ г.

Настоящая должностная инструкция разработана и утверждена на основании трудового договора в соответствии с положениями Трудового кодекса Российской Федерации, Приказа Минтруда России от от 21.02.2019 № 103н «Об утверждении профессионального стандарта «Бухгалтер» и иных нормативных актов, регулирующих трудовые правоотношения в Российской Федерации.

Скачать инструкцию

I. Общие положения

1.1. Должностная инструкция регулирует следующие параметры, касающиеся деятельности главного бухгалтера: должностные обязанности, права, ответственность и условия работы.

1.2. Главный бухгалтер относится к категории руководителей.

1.3. Главный бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании.

1.4. Главный бухгалтер подчиняется непосредственно генеральному директору компании.

1.5. Во время отсутствия главного бухгалтера его права и обязанности возлагаются на его заместителя, в случае его отсутствия — на работника бухгалтерии, о чем генеральным директором организации выпускается соответствующее распоряжение.

1.6. На должность главного бухгалтера назначается лицо, отвечающее следующим квалификационным требованиям:

• высшее профессиональное образование (финансовое/экономическое),

• опыт работы бухгалтером не менее 3 лет.

1.7. Главный бухгалтер должен знать:

• Законодательство Российской Федерации

— о бухгалтерском учете, налогах и сборах,

— об аудиторской деятельности,

— об официальном статистическом учете,

— об архивном деле,

— валютное,

— бюджетное,

— о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма,

— о порядке изъятия бухгалтерских документов,

— об ответственности за непредставление или представление недостоверной отчетности,

— отраслевое законодательство в сфере деятельности экономического субъекта и практику применения указанного законодательства,

— в области социального и медицинского страхования, пенсионного обеспечения,

— гражданское,

— трудовое.

• Основы экономики, технологии, организации производства и управления предприятия.

• Методы финансового анализа и финансовых вычислений.

• Судебную практику по вопросам бухгалтерского учета.

• Порядок обмена информацией по телекоммуникационным каналам связи.

• Технологии автоматизированной обработки информации.

• Внутренние организационно-распорядительные документы организации.

• Основы информатики и вычислительной техники.

• Правила защиты информации.

1.8. Главный бухгалтер руководствуется в своей деятельности:

• законодательными актами РФ;

• Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

• приказами и распоряжениями генерального директора;

• настоящей должностной инструкцией.

1.9. Главному бухгалтеру запрещается принимать к исполнению документы по операциям, противоречащим законодательству. В случае разногласий между генеральным директором и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения генерального директора, который несет всю полноту ответственности за последствия осуществления таких операций.

II. Должностные обязанности главного бухгалтера

Главный бухгалтер выполняет следующие должностные обязанности:

2.1. Руководство работниками бухгалтерии, организация и контроль работы бухгалтерии.

2.2. Организация бухгалтерского учета финансово-хозяйственной деятельности компании.

2.3. Ведение бухгалтерского и налогового учета.

2.4. Контроль соблюдения порядка оформления бухгалтерских документов.

2.5. Составление бухгалтерской, налоговой и статистической отчетности.

2.6. Составление управленческой отчетности.

2.7. Участие в проектах автоматизации работы и оптимизации бизнес-процессов компании.

2.8. Подготовка и сдача отчетности в налоговые органы и фонды.

III. Права главного бухгалтера

Главный бухгалтер имеет право:

3.1. Устанавливать служебные обязанности для работников бухгалтерии.

3.2. Руководитель подбором, перемещениями и увольнениями работников бухгалтерии.

3.3. Устанавливать обязательные для всех подразделений и служб компании правила документального оформления операций и представления в бухгалтерию необходимых документов и сведений.

3.4. В рамках своей компетенции рассматривать и подписывать финансовые документы.

3.5. Действовать от имени бухгалтерии компании, представлять ее интересы во взаимоотношениях с иными структурными подразделениями и другими организациями по финансово-хозяйственным и иным вопросам.

3.6. Требовать от руководителей отделов, в необходимых случаях и от генерального директора, принятия мер к усилению сохранности собственности организации, обеспечению правильной организации бухгалтерского учета и контроля.

3.7. Организовывать проверки соблюдения правил составления и ведения финансовой отчетности.

3.8. Разрабатывать и вносить на рассмотрение генерального директора предложения по улучшению деятельности бухгалтерии.

IV. Ответственность главного бухгалтера

Главный бухгалтер несет ответственность:

4.1. За невыполнение, несвоевременное или халатное исполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальности информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

V. Условия работы

5.1. Главному бухгалтеру может быть выделено служебное транспортное средство с персональным водителем.

5.2. Главный бухгалтер при необходимости может быть отправлен в служебные командировки.

5.3. Главный бухгалтер вправе проходить курсы повышение квалификации с оплатой за счет компании не чаще чем раз в 3 года.

5.4. Главный бухгалтер вправе требовать от генерального директора оплаты доступа к справочно-правовым системам и профильному программному обеспечению.

С инструкцией ознакомлен:

подпись _______________________________ / Ф.И.О. _______________________________

дата «___» ____________ 202__ г.

Должностная инструкция главного бухгалтера: как выглядит и какие разделы включить

Должностная инструкция — это внутренний документ компании, в котором фиксируют права и обязанности сотрудника. Разрабатывать его или нет, каждый работодатель решает самостоятельно. Как составить должностную инструкцию главного бухгалтера, какие сведения в нее включить, расскажем далее в нашей статье.

Что входит в обязанности главного бухгалтера

Ниже перечислены должностные обязанности главного бухгалтера (профессиональный стандарт «Бухгалтер», утвержденный Приказом Минтруда РФ от 21.02.2019 № 103н).

1. Отвечает за составление бухгалтерской (финансовой) отчетности, в частности:

- планирует, организует и контролирует процесс формирования информации в системе бухгалтерского учета;

- формирует числовые показатели, входящих в состав бухотчетности;

- проверяет правильность формирования числовых показателей отчетов;

- составляет пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- подписывает бухотчетность у генерального директора компании;

- сдает отчетность в налоговую инспекцию;

- обеспечивает сохранность документации до ее передачи в архив и организует передачу в архив.

2. Осуществляет внутренний контроль ведения бухучета и составления отчетности:

- организует и планирует процесс внутреннего контроля ведения бухучета и составления отчетности компании;

- проверяет обоснованность и правильность составления первичных учетных документов;

- проверяет качество ведения регистров бухучета;

- проверяет качество отчетности обособленных подразделений компании (при наличии);

- представляет отчеты о состоянии внутреннего контроля компании, обеспечивает их хранение и передачу в архив.

3. Ведет налоговый учет и осуществляет налоговое планирование:

- организует ведение налогового учета, составление налоговых расчетов и деклараций в организации;

- организует исчисление и уплату взносов в государственные внебюджетные фонды;

- обеспечивает представление налоговых расчетов и деклараций, отчетности в государственные внебюджетные фонды;

- организует налоговое планирование;

- формирует налоговую политику;

- проверяет качество налоговых расчетов и деклараций обособленных подразделений;

- контролирует соблюдение требований налоговой политики в компании и в ее обособленных подразделениях;

- обеспечивает сохранность документов и регистров налогового учета, налоговых расчетов и деклараций, отчетности в государственные внебюджетные фонды и последующую их передачу в архив.

4. Проводит финансовый анализ и управляет денежными потоками:

- организует работы по финанализу;

- организует хранение документов по финансовому анализу;

- организует бюджетирование и управление денежными потоками в организации;

- разрабатывает финансовую политику предприятия, определяет и осуществляет меры по обеспечению финансовой устойчивости;

- составляет финансовые планы, бюджеты и сметы;

- осуществляет анализ и оценку финансовых рисков, разрабатывает меры по их минимизации;

- составляет отчеты об исполнении бюджетов денежных средств, финансовых планов;

- контролирует соблюдение финансовой дисциплины и своевременность расчетов.

Каждый работодатель вправе прописать дополнительные обязанности главбуха, исходя из потребностей компании.

Центр обучения «Клерка» приглашает на бесплатный вебинар обо всех новшествах с ЭЦП для бухгалтера и директора 16 сентября: не забудьте записаться.

Как составить должностную инструкцию главного бухгалтера

Процедура составления должностной инструкции состоит из нескольких этапов. Сначала составляют черновой вариант документа. В него включают типовой набор должностных обязанностей на основе квалификационных справочников и профстандартов.

Работодатель может добавлять или убирать обязанности, исходя из своих потребностей.

На втором этапе происходит согласование проекта. Руководители заинтересованных подразделений (отдела кадров, юридической службы) представляют свои предложения с учетом требований законодательства, локальных нормативных актов и других организационно-распорядительных документов предприятия. На их основании в документ вносят правки. В итоговом варианте на листе согласования руководители отделов проставляют визы.

На третьем этапе проект утверждает генеральный директор компании или уполномоченное им лицо. При необходимости он может направить документ на доработку. Если руководителя все устраивает, он утверждает окончательный вариант. Сделать это можно двумя способами: подписать приказ об утверждении должностной инструкции или проставить свою подпись в грифе на титульном листе.

С готовым документом необходимо ознакомить сотрудника под подпись. Для этого используют лист ознакомления или специальный журнал.

Должностная инструкция, как правило, состоит из следующих разделов:

- «Общие положения»;

- «Обязанности»;

- «Права»;

- «Ответственность».

Разделы можно называть по-другому и при необходимости добавлять новые (например, о взаимодействии с другими структурными подразделениями и так далее).

Рассмотрим основные положения должностной инструкции главбуха.

I. «Общие положения». Этот раздел содержит:

- описание положения сотрудника в структуре компании. Главбух относится к категории руководителей компании и подчиняется непосредственно генеральному директору;

- порядок приема на работу, порядок замещения на время отсутствия (например, при уходе в отпуск или на больничный);

- требования к образованию, стажу работы;

По профстандарту, утвержденному Приказом Минтруда РФ от 21.02.2019 № 103н, главбух должен иметь высшее профильное образование или высшее непрофильное образование и дополнительное профобразование по программе профессиональной переподготовки, среднее профессиональное образование по программе подготовки специалистов среднего звена, или же среднее профессиональное непрофильное образование и дополнительное образование по программе профпереподготовки. А также пройти повышение квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год. Кроме того, иметь опыт бухгалтерско-финансовой работы: не менее пяти лет — при наличии высшего образования, не менее семи лет — при наличии среднего профессионального образования.

В открытых акционерных обществах, страховых организациях главный бухгалтер должен иметь высшее образование, стаж работы, связанной с ведением бухучета либо с аудиторской деятельностью не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухучета и аудита — не менее пяти лет из последних семи календарных лет, не иметь неснятой или непогашенной судимости за преступления в сфере экономики;

- законы, которыми сотрудник должен руководствоваться. Например, он должен знать законодательство РФ о бухучете, налогах и сборах, аудиторской деятельности, архивном деле, социальном и медицинском страховании, пенсионном обеспечении, о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, гражданское, таможенное, трудовое, валютное, бюджетное законодательство РФ. А также быть осведомленным с международными стандартами финансовой отчетности, судебной практикой по спорам, связанным с ведением бухучета;

- умения, которыми должен обладать сотрудник. Например, разрабатывать формы первичных учетных документов, внутренние организационно-распорядительные документы, формировать учетную политику организации, пользоваться компьютерными программами для ведения бухучета, информационными и справочно-правовыми системами, оргтехникой;

- знания, которыми должен обладать специалист. В частности, методы финансового анализа и финансовых вычислений, правила защиты информации.

II. «Обязанности». Их можно взять из первого раздела нашей статьи.

III. «Права». Например:

- распределять обязанности между подчиненными лицами;

- участвовать в обсуждении проектов решений руководства организации, в совещаниях по их подготовке и выполнению;

- подписывать и визировать документы в пределах своей компетенции;

- устанавливать порядок документального оформления операций и предоставления в бухгалтерию необходимых документов;

- согласовывать договоры, заключаемые с контрагентами;

- представлять интересы бухгалтерии во взаимоотношениях с другими структурными подразделениями предприятия;

- запрашивать у генерального директора разъяснения и уточнения по данным поручениям, выданным заданиям;

- запрашивать от других работников организации необходимую информацию и документацию;

- давать указания по исправлению недостатков и устранению нарушений;

- знакомиться с проектами решений руководства, касающихся выполняемой им функции, с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения своих трудовых функций;

- вносить на предложения об организации труда в рамках своих трудовых функций.

IV. «Ответственность». Дисциплинирующим моментом будет указание на возможность привлечения сотрудника к ответственности. Например, можно написать, что он несет ответственность:

- за неисполнение или ненадлежащее исполнение своих обязанностей — в соответствии с действующим трудовым законодательством. Для главбуха предусмотрены специальные основания для привлечения к дисциплинарной ответственности, например, за принятие необоснованного решения, которое повлекло неблагоприятные последствия для организации;

- за причинение материального ущерба — в соответствии с действующим трудовым законодательством

- за правонарушения, совершенные в период осуществления своей деятельности, — в соответствии с действующим гражданским, административным и уголовным законодательством. Например, главбух может быть осужден по ст. 199 УК РФ за уклонение от уплаты налогов, если он на основании доверенности подписывал документы, предоставляемые в налоговую инспекцию (п. 7 Постановления Пленума Верховного Суда РФ «О практике применения судами законодательства об ответственности за налоговые преступления» от 26.11.2019 № 48);

- за нарушение правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в организации.

Срок действия инструкций, как правило, не устанавливают, их пересматривают и корректируют по мере необходимости.

Должностную инструкцию можно оформить (письмо Роструда от 31.10.2007 № 4412-6):

- как приложение к трудовому договору;

- самостоятельный документ.

Второй вариант встречается чаще всего.

Должностная инструкция по специальности «Главный бухгалтер»

![]()

Вы можете скачать должностную инструкцию главного бухгалтера бесплатно. Должностные обязанности главного бухгалтера

Утверждаю

_____________________________ (Фамилия, инициалы)

(наименование организации, ее ________________________________

организационно — правовая форма) (директор; иное лицо, уполномоченное

утверждать должностную инструкцию)

00.00.201_г.

м.п.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

ГЛАВНОГО БУХГАЛТЕРА

——————————————————————-

(наименование учреждения)

00.00.201_г. №00

I. Общие положения

1.1. Данная должностная инструкция устанавливает права, ответственность и должностные обязанности главного бухгалтера _______________________________ (далее – «предприятие»). Название учреждения

1.2. Главный бухгалтер относится к категории руководителей.

1.3. Лицо, назначаемое на должность главного бухгалтера должно иметь высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее _______ лет.

1.4. Назначение на должность главного бухгалтера и освобождение от неё осуществляется на основании приказа директора предприятия.

1.5. Подчиняется главный бухгалтер непосредственно директору предприятия, а по отдельным вопросам согласовывает свою работу с заместителем директора по финансовым вопросам и персоналу.

1.6. Если главный бухгалтер отсутствует, то временно его обязанности исполняет лицо, назначенное в установленном порядке, которое несет полную ответственность за надлежащее исполнение возложенных на него должностных обязанностей.

1.7. В своей деятельности главный бухгалтер руководствуется:

— уставом предприятия и настоящей должностной инструкцией;

— правилами внутреннего трудового распорядка;

— законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности;

— методическими материалами по соответствующим вопросам;

— приказами и распоряжениями директора предприятия;

— положением о бухгалтерии предприятия.

1.8. Главный бухгалтер должен знать:

— гражданское право, финансовое и налоговое законодательство и законодательство о бухгалтерском учете;

— постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающихся финансово-хозяйственной деятельности предприятия;

— положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

— порядок оформления операций и организацию документооборота по участкам учета;

— формы и порядок финансовых расчетов;

— порядок приемки, оприходования, хранения и расходования товарно-материальных ценностей, денежных средств и других ценностей;

— методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

— правила расчета с дебиторами и кредиторами;

— условия налогообложения юридических и физических лиц;

— порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

— правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

— порядок и сроки составления бухгалтерских балансов и отчетности;

— правила проведения проверок и документальных ревизий;

— структуру предприятия, стратегию и перспективы его развития;

— современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

— передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

— правила и нормы охраны труда, законодательство о труде;

— рыночные методы хозяйствования.

II. Функции

На главного бухгалтера возлагаются следующие функции:

2.1. Обеспечение составления расчетов по заработной плате, начислений и перечислений налогов и сборов в бюджеты, находящихся на разных уровнях, платежей в банковские учреждения.

2.2. Руководство ведением бухгалтерского учета и составлением отчетности на предприятии.

2.3. Осуществление контроля:

— за своевременным и правильным оформлением бухгалтерской документации;

— за соблюдением подчиненными исполнителями требований законодательных и нормативных правовых актов по охране труда.

2.4. Формирование учетной политики с разработкой мероприятий по ее реализации.

2.5. Оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности.

2.6. Выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат.

2.7. Внедрение современных технических средств и информационных технологий.

2.8. Обеспечение здоровых и безопасных условий труда для подчиненных исполнителей.

III. Должностные обязанности

Главный бухгалтер исполняет следующие должностные обязанности:

3.1. Обеспечивает законность, своевременность и правильность оформления документов, выполняемых работ (услуг), расчеты по заработной плате.

3.2. Осуществляет обеспечение правильного начисления и перечисления налогов и сборов в федеральный, региональный и местный бюджеты.

3.3. Обеспечивает правильное начисление и перечисление страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения.

3.4. Проводит перечисление средств на финансирование капитальных вложений.

3.5. Погашает в установленные сроки задолженностей банкам по ссудам.

3.6. Обеспечивает отчисления средств на материальное стимулирование работников предприятия.

3.7. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование.

3.8. Обеспечивает своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также обеспечивает разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

3.9. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

3.10. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3.11. Организовывает учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности предприятия, а также финансовых, расчетных и кредитных операций, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

3.12. Контролирует соблюдение порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходование фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия (филиалах).

3.13 Принимает меры по предупреждению:

— недостач;

— незаконного расходования денежных средств и товарно-материальных ценностей;

— нарушений финансового и хозяйственного законодательства.

3.14. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.15. Руководит работой по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

3.16. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

3.17. Проводит работу по обеспечению неуклонного соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

3.18. Принимать меры по накоплению финансовых средств для обеспечения устойчивости предприятия.

3.19. Осуществляет взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

3.20. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

3.21. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

3.22. Осуществляет руководство работниками бухгалтерской службы предприятия, оказывает методическую помощь работникам отделов предприятия по вопросам бухгалтерского учета, контроля, отчетности.

IV. Права

Главный бухгалтер имеет право:

4.1. Обращаться к руководству предприятия:

— с предложениями по совершенствованию хозяйственно-финансовой деятельности;

— с представлениями о назначении, перемещении, увольнении работников бухгалтерии, предложения об их поощрении или наложении на них взысканий;

— с требованиями оказания содействия в исполнении своих должностных обязанностей и прав.

4.2. Подписывать и визировать документы в пределах своей компетенции.

4.3. Привлекать специалистов подразделений предприятия к решению возложенных на него задач (если это предусмотрено положениями об отделах, если нет — с разрешения руководителя).

4.4. Своевременно получать от руководителей подразделений предприятия (специалистов) информацию и документы (приказы, распоряжения, договоры, сметы, отчеты, нормативы и др.), необходимые для выполнения своих должностных обязанностей. (За несвоевременное, недоброкачественное оформление и составление этих документов, задержку передачи их для отражения в бухгалтерском учете и отчетности, за недостоверность, содержащихся в документах данных, а также за составление документов, отражающих незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы).

4.5. Представлять интересы предприятия во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по финансово-хозяйственным и иным вопросам.

4.6. Устанавливать должностные обязанности для подчиненных ему работников, с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других отделов, занятые бухгалтерским учетом, по всем вопросам организации и ведения бухгалтерского учета и отчетности подчиняются главному бухгалтеру.

V. Ответственность

Главный бухгалтер несет ответственность:

5.1. В случае причинения материального ущерба, в пределах, которые определены уголовным, гражданским, трудовым законодательством РФ.

5.2. В случае совершения в процессе осуществления своей деятельности правонарушения, в пределах, которые определены уголовным, гражданским, административным законодательством РФ.

5.3. В случае неисполнения или ненадлежащего исполнения своих должностных обязанностей, которые предусмотрены настоящей должностной инструкцией, в пределах, определенных трудовым законодательством РФ.

VI. Взаимоотношения, связи по должности

Примечание. Данный раздел представляется дополнительно к настоящей инструкции для применения пользователям по своему усмотрению.

Для выполнения функций и реализации прав, предусмотренных настоящей инструкцией, главный бухгалтер взаимодействует:

6.1. С директором по вопросам:

— представления: справок, сведений, информации по финансовым вопросам предприятия по требованию, проектов приказов, служебных записок, отчетов и любой другой информации, вытекающей из бухгалтерского учета;

— получения: приказов, распоряжений, указаний, корреспонденции, присланной в адрес бухгалтерии.

6.2. С заместителями директора по согласованию с директором по вопросам:

— представления: справок, ведомостей, сведений, информации о состоянии расчетов, о наличии основных средств и других товарно-материальных ценностях и другой информации, вытекающей из бухгалтерского учета;

— получения: распоряжений, указаний, запросов, служебных записок, корреспонденции, присланной в адрес бухгалтерии.

6.3. С руководителями отделов предприятия по вопросам:

— представления: информации о состоянии расчетов с дебиторами и кредиторами, сведений о нормах расходования денежных средств на командировочные расходы, о начисленной заработной плате и других выплат по социальному страхованию, наличных денежных средств на осуществление деятельности предприятия;

— получения: договоров, сведений о договорах, приказов о приеме, увольнении и перемещении работников предприятия;

— получения: квитанций, чеков на приобретение товарно-материальных ценностей, авансовых отчетов о расходовании денежных средств на командировочные и хозяйственные расходы, отчетов о проделанной работе в командировках, нормативов о расходовании средств, смет на расходование денежных средств на представительские и командировочные расходы, содержание филиалов, табелей учета рабочего времени и другие необходимые для бухгалтерского учета документы и сведения.

6.4. С подчиненными работниками отдела бухгалтерского учета по вопросам:

— представления: служебных должностных инструкций, служебных записок с резолюцией исполнить денежные платежи, приказов, распоряжений, запросов о предоставлении сведений, нормативных документов о ведении бухгалтерского учета, плана счетов и другой справочной информации по осуществлению бухгалтерского учета;

— получения: любой информации, вытекающей из бухгалтерского учета, справок, отчетов и деклараций, исходящих за пределы предприятия.

6.5. С коммерческими банками по вопросам:

— представления: банковских платежных документов и приложений к ним, заполненных надлежащим образом, карточек образцов подписей распорядителей кредитов, необходимых документов для открытия счетов (валютных, рублевых, депозитных, ссудных и других счетов);

— получения: письменных разъяснений, указаний по вопросам взаимодействия с банками, договоров об открытии и обслуживании банковского счета, договоров о размещении средств кредитования, справок об открытых счетах в банках и наличия на них денежных средств и других документов и требований банков, подлежащих исполнению.

6.6. С инспекциями Министерства по налогам и сборам, с органами Статистического управления, с внебюджетными фондами, Правительством г.Москвы по вопросам:

— представления: годовой, квартальной отчетности, ежемесячных деклараций по уплате налогов в республиканский и городской бюджеты, индивидуальных сведений о полученных доходах сотрудниками предприятия, документов по требованиям о проведении встречных проверок, актов сверки остатков по расчетам с бюджетом по налогам и сборам, учетной политики предприятия, годового заключения аудиторской фирмы о достоверности бухгалтерского учета и другой информации, необходимой для проверки правильности исчисления и уплаты бюджету налогов и сборов;

— получения: актов выездных и камеральных проверок правильности уплаты налогов бюджету, протоколов проверок о выявленных нарушениях налогового законодательства, справок об отсутствии задолженности по уплате налогов бюджету и отсутствии нарушений налогового законодательства, запросов о встречных проверках.

6.7. С аудиторскими фирмами по вопросам:

— представления: всех бухгалтерских документов, необходимых для проверок, разъяснений по отражению в учете финансово-хозяйственных операций;

— получения: аудиторских отчетов по проверке состояния бухгалтерского учета, консультаций по вопросам отражения финансово-хозяйственных операций на счетах бухгалтерского учета.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.201_г.

С инструкцией ознакомлен,

один экземпляр получил: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.20__г.

-

Руководитель бухгалтерской службы

с 7 сентября – профессиональная переподготовка главных бухгалтеров и руководителей

Когда

с 7 сентября

c 19:00 до 22:00

Формат обучения

Очное посещение / вебинар

Видеозаписи и материалы

Получите

Диплом Финансового университета

Аттестат ИПБ России

30%

Гибкая система скидок

Юридическим лицам, при повторном обучении, а также выпускникам Финансового Университета при Правительстве РФ

Дадим скидку

-

10% — если Вы выпускник Финансового Университета.

-

20% — если Вы уже проходили наши курсы и практикумы.

-

30% — если Вы юридическое лицо и готовы направить трех и более сотрудников к нам на обучение.

Курс разработан специально для руководителей и главных бухгалтеров

Рассмотрим актуальную информацию, вопросы и практические примеры в области налогового и гражданского законодательства, бухгалтерского учета и аудита, российского и международного налогообложения. А также, разберем основные тенденции в судебной и арбитражной практике в сфере бухгалтерского учета и налогообложения.

Каким специалистам подойдет

Руководителям

Собственникам и финансовым директорам

Юристам

Бухгалтерам

И главным бухгалтерам любой сферы

Чему научитесь

Осуществлять эффективное планирование бизнеса за счет управления налоговыми издержками

Разбираться в налоговом и таможенном законодательстве и соблюдать их требования. Выявлять и своевременно предупреждать ошибки, связанные с неправильным исчислением и несвоевременной уплатой налогов и таможенных платежей

Выявлять проблемы налогового характера при анализе практических ситуаций, возникающих в сфере международных налоговых отношений, предлагать способы их решения с учетом действующего налогового законодательства

Определять оптимальную систему налогообложения для конкретного налогоплательщика

Планировать договорную работу с учетом возможных налоговых последствий и рисков переквалификации сделок

Анализировать и интерпретировать информацию, составленную с учетом требований МСФО, а также использовать полученные сведения для принятия управленческих решений в сфере налогообложения

Организовывать работу бухгалтерской службы, разрабатывать внутренние организационно-распорядительные документы, стандарты учета в организации. Формировать учетную политику, организовывать ведение бухгалтерского учета и составление на его основе бухгалтерской (финансовой) отчетности в соответствии с федеральными стандартами бухгалтерского учета

Построить грамотную и эффективную систему налогового учета в организации любой формы собственности, различных сфер деятельности во взаимосвязи с системой бухгалтерского учета, обеспечить анализ бухгалтерской и налоговой отчетности на предмет выявления различных рисков, в том числе ошибок в расчетах, рисков назначения выездной налоговой проверки по контрольным показателям

Готовность предоставлять и защищать интересы налогоплательщиков, оказывать услуги налогового консультанта

Анализировать налоговую нагрузку налогоплательщика и рассматривать варианты ее оптимизации, выявлять и использовать налоговые резервы

Анализировать и интерпретировать бухгалтерскую информацию, в том числе содержащуюся в отчетности организаций различных форм собственности и организационно-правовых форм, и использовать полученные сведения для принятия управленческих решений в сфере налогообложения

Готовность принимать участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского и налогового учета, отчетности, составленной по российским и международным стандартам. Формировать предложения, направленные на улучшение результатов финансово-хозяйственной деятельности организации, устранение потерь и непроизводительных затрат, связанных с вопросами налогообложения без элементов планирования

Проводить процедуры внутреннего аудита и сбор аудиторских доказательств, осуществлять документирование результатов выполнения процедур внутреннего аудита в области налогообложения

Программа обучения

-

Основы правового регулирования трудовых отношений;

-

Особенности правового положения субъектов предпринимательской деятельности;

-

Организационно-правовые формы юридических лиц;

-

Имущественная основа предпринимательской деятельности;

-

Правовые средства осуществления предпринимательской деятельности;

-

Защита прав субъектов предпринимательской деятельности;

-

Особенности правового регулирования деятельности обособленных подразделений коммерческих организаций.

-

Бухгалтерская (финансовая) отчетность;

-

Основы аудита и профессиональная этика;

-

Основы внутреннего контроля.

-

Основы международной системы учета и отчетности;

-

Учет отдельных видов активов и обязательств в соответствии с международными стандартами (МСФО).

-

Основы финансово-экономического анализа деятельности организации для целей налогового консультирования;

-

Использование методов финансового анализа для целей налогового консультирования.

-

Налоговая система Российской Федерации;

-

Налоговое администрирование и налоговый контроль.

-

Федеральные налоги и взносы на обязательное социальное страхование;

-

Региональные и местные налоги;

-

Специальные налоговые режимы;

-

Налоговый учет. Составление и предоставление налоговой отчетности;

-

Налогообложение при наличии обособленных подразделений.

-

Налогообложение внешнеэкономической деятельности;

-

Таможенные платежи и таможенное регулирование.

-

Международное налогообложение;

-

Международное налоговое планирование.

-

Налоговый менеджмент и налоговое планирование;

-

Основы налогового консультирования;

-

Особенности налогового консультирования экономических субъектов.

Преподаватели – практикующие эксперты

Антонова Мария Борисовна

Старший преподаватель Департамента налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации, аттестованный аудитор Российской Федерации

Балакин Максим Сергеевич

Заместитель начальника контрольно-аналитического отдела ИФНС № 4 по Москве

Богданова Наталья Анатольевна

Практикующий главный бухгалтер, действительный член Института профессиональных бухгалтеров России

Гольцов Андрей Тамазович

Кандидат юридических наук, доцент ВШП РАНХиГС при Президенте РФ, адвокат, член адвокатской палаты г. Москвы

Журавлева Ирина Александровна

Кандидат экономических наук, доцент Департамента налоговой политики и таможенно-тарифного регулирования Финансового университета, член РАЕН

Крицкий Виталий Иванович

Заместитель начальника отдела выездных проверок ИФНС № 27 по Москве, аттестованный преподаватель ИПБ России

Малкова Юлия Васильевна

Кандидат экономических наук, доцент Департамента налогов и налогового администрирования, Финансовый университет при Правительстве Российской Федерации

Медведева Марина Владимировна

Кандидат экономических наук, доцент Департамента налогов и налогового администрирования Финансового университета, профессиональный аудитор (аттестат МинФина РФ), консультант, действительный член ИПБ (с 2000 года)

Нурмухамедова Хуршеда Шербоевна

Кандидат экономических наук, доцент Департамент аудита и корпоративной отчетности Финансового университета при Правительстве Российской Федерации

Попова Оксана Сергеевна

Директор Департамента по налоговому сопровождению бизнеса юридической фирмы «Легикон-Право», аттестованный преподаватель ИПБ России, налоговый юрист

Ряховский Дмитрий Иванович

Доктор экономических наук и руководитель Департамента налогов и налогового администрирования Финансового университета при Правительстве РФ, управляющий партнер по налоговой практике юридической фирмы «Легикон-Право»

Тихонова Анна Витальевна

Кандидат экономических наук, доцент Департамента налогов и налогового администрирования Финансового университета, налоговый консультант

Юмаев Михаил Мияссярович

Доктор экономических наук, доцент Финансового университета при Правительстве Российской Федерации

Документы о профессиональной переподготовке

По окончании курса Вы получаете Диплом о профессиональной переподготовке Финансового университета при Правительстве Российской Федерации, а также возможность получить Аттестат главного бухгалтера или Аттестат главного бухгалтера по МСФО от ИПБ России

30%

Гибкая система скидок

Юридическим лицам, при повторном обучении, а также выпускникам Финансового Университета при Правительстве РФ

Дадим скидку

-

10% — если Вы выпускник Финансового Университета.

-

20% — если Вы уже проходили наши курсы и практикумы.

-

30% — если Вы юридическое лицо и готовы направить трех и более сотрудников к нам на обучение.

Запишитесь на курс или получите консультацию

Возможность оплаты online

Page load link

Go to Top

- Должностная инструкция главного бухгалтера

- Должностная инструкция главного бухгалтера (профстандарт)

- Должностная инструкция главного бухгалтера (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция главного бухгалтера (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция главного бухгалтера (составление и представление консолидированной отчетности)

- Должностная инструкция главного внутреннего контролера экономического субъекта

- Должностная инструкция главного экономиста

- Должностная инструкция директора департамента бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция директора департамента бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция директора департамента бухгалтерского учета (составление и представление консолидированной отчетности)

- Должностная инструкция директора департамента внутреннего контроля

- Должностная инструкция директора департамента консолидированной финансовой отчетности

- Должностная инструкция директора отдела бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция директора отдела бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция директора отдела бухгалтерского учета (составление и представление консолидированной отчетности)

- Должностная инструкция директора по аудиту и консалтингу

- Должностная инструкция директора по бухгалтерскому аутсорсингу

- Должностная инструкция директора по внутреннему контролю экономического субъекта

- Должностная инструкция директора по операционному управлению

- Должностная инструкция директора по развитию бизнеса

- Должностная инструкция директора службы бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция директора службы бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция директора службы бухгалтерского учета (составление и представление консолидированной отчетности)

- Должностная инструкция директора службы консолидированной финансовой отчетности

- Должностная инструкция директора управления бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция директора управления бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция директора управления бухгалтерского учета (составление и представление консолидированной отчетности)

- Должностная инструкция директора управления консолидированной финансовой отчетности

- Должностная инструкция заместителя главного бухгалтера

- Должностная инструкция заместителя руководителя экономического субъекта по внутреннему контролю

- Должностная инструкция коммерческого директора

- Должностная инструкция начальника бюро планово-экономического отдела

- Должностная инструкция начальника департамента бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция начальника департамента бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция начальника департамента бухгалтерского учета (составление и представление консолидированной отчетности)

- Должностная инструкция начальника департамента консолидированной финансовой отчетности

- Должностная инструкция начальника отдела бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция начальника отдела бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция начальника отдела бухгалтерского учета (составление и представление консолидированной отчетности)

- Должностная инструкция начальника отдела организации и оплаты труда

- Должностная инструкция начальника планово-экономического отдела

- Должностная инструкция начальника планово-экономического отдела

- Должностная инструкция начальника планово-экономического отдела

- Должностная инструкция начальника подразделения по аудиту и консалтингу

- Должностная инструкция начальника службы бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция начальника службы бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция начальника службы бухгалтерского учета (составление и представление консолидированной отчетности)

- Должностная инструкция начальника службы консолидированной финансовой отчетности

- Должностная инструкция начальника управления бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция начальника управления бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)

- Должностная инструкция начальника управления бухгалтерского учета (составление и представление консолидированной отчетности)

- Должностная инструкция начальника управления внутреннего контроля

- Должностная инструкция начальника управления консолидированной финансовой отчетности

- Должностная инструкция начальника финансового отдела

- Должностная инструкция начальника финансового отдела

- Должностная инструкция руководителя группы планово-экономического отдела

- Должностная инструкция руководителя департамента бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта)

- Должностная инструкция руководителя департамента бухгалтерского учета (составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения)